contenido - bnach.cl · pdf fileel patrimonio y de flujos de efectivo por el período de...

TRANSCRIPT

BANCO DE LA NACIÓN ARGENTINA SUCURSAL SANTIAGO DE CHILE

Estados Financieros al 30 de junio de 2017 y al 31 de

diciembre de 2016

CONTENIDO Informe de los auditores independientes Estados de situación financiera Estados de resultados Estados de Otros Resultados Integrales Estados de cambios en el patrimonio neto Estados de flujos de efectivo Notas a los estados financieros

$ – Pesos chilenos MM$ – Millones de pesos chilenos

UF – Unidades de Fomento

Nueva Tajamar 555, Piso 19, Of.1901 Las Condes, Santiago - Chile

Tel: +56 2 2 963 9570 www.jcgc.cl

INFORME DE LOS AUDITORES INDEPENDIENTES A los Señores de la Administración

Banco de la Nación Argentina, Sucursal Santiago de Chile: Hemos revisado los estados financieros intermedios de Banco de la Nación argentina, Sucursal Santiago de Chile (el “Banco”), que comprenden el estado de situación financiera intermedio al 30 de junio de 2017, y los correspondientes estados intermedios de resultados integrales, de cambios en el patrimonio y de flujos de efectivo por el período de seis meses terminado en esa fecha, y sus correspondientes notas a los estados financieros intermedios. El estado de situación financiera de Banco de la Nación Argentina, Sucursal Santiago de Chile al 31 de diciembre de 2016, y los correspondientes estados de resultados integrales, de cambios en el patrimonio y de flujos de efectivo por el año terminado en esa fecha (los que no se presentan adjuntos a este informe de revisión), fueron auditados por otros auditores, en cuyo informe de fecha 23 de enero de 2017, expresaron una opinión sin modificaciones sobre esos estados financieros. Responsabilidad de la Administración por los Estados Financieros Intermedios La Administración del Banco es responsable por la preparación y presentación razonable de los estados financieros intermedios de acuerdo con normas contables e instrucciones impartidas por la Superintendencia de Bancos e Instituciones Financieras. Esta responsabilidad incluye el diseño, implementación y mantención de un control interno suficiente para proporcionar una base razonable para la preparación y presentación razonable de los estados financieros intermedios, de acuerdo con normas contables e instrucciones impartidas por la Superintendencia de Bancos e Instituciones Financieras. Responsabilidad del Auditor Nuestra responsabilidad es realizar una revisión de acuerdo con Normas de Auditoría Generalmente Aceptadas en Chile aplicables a revisiones de estados financieros intermedios. Una revisión de estados financieros intermedios consiste principalmente en aplicar procedimientos analíticos y efectuar indagaciones a las personas responsables de los asuntos contables y financieros. Es sustancialmente menor en alcance que una auditoría efectuada de acuerdo con Normas de Auditoría Generalmente Aceptadas en Chile, cuyo objetivo es la expresión de una opinión sobre los estados financieros. Por lo tanto, no expresamos tal tipo de opinión.

Nueva Tajamar 555, Piso 19, Of.1901 Las Condes, Santiago - Chile

Tel: +56 2 2 963 9570 www.jcgc.cl

Conclusión Basados en nuestra revisión, no tenemos conocimiento de cualquier modificación significativa que debiera hacerse a los estados financieros intermedios de Banco de la Nación Argentina, Sucursal de Chile, por el período de seis meses terminados al 30 de junio de 2017, para que estén de acuerdo con normas contables e instrucciones impartidas por la Superintendencia de Bancos e Instituciones Financieras. Otros Asuntos Los estados financieros intermedios de resultados integrales, de cambios en el patrimonio y de flujos de efectivo por el período de seis meses terminado al 30 de junio de 2016, y sus correspondientes notas a los estados financieros intermedios, no fueron revisados por nosotros ni por otros auditores y se presentan, únicamente, para efectos comparativos para que estén de acuerdo con normas contables e instrucciones impartidas por la Superintendencia de Bancos e Instituciones Financieras. Orlando Jeria Garay Jeria Auditores Consultores Limitada 24 de Julio de 2017

ÍNDICE ESTADOS DE SITUACIÓN FINANCIERA ESTADOS DE RESULTADOS ESTADOS DE OTROS RESULTADOS INTEGRALES ESTADOS DE CAMBIOS EN EL PATRIMONIO ESTADOS DE FLUJOS DE EFECTIVO

NOTAS A LOS ESTADOS FINANCIEROS

NOTA 1 – ANTECEDENTES DEL BANCO NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (a) Bases de Preparación (b) Segmentos de Operación (c) Moneda Funcional y de Presentación (d) Transacciones en Moneda Extranjera (e) Criterios de Valorización de Activos y Pasivos (f) Deterioro (g) Bajas de Activos y Pasivos Financieros (h) Efectivo y Equivalente de Efectivo (i) Adeudado por }bancos y Créditos y Cuentas por Cobrar a Clientes (j) Castigos y Créditos y Cuentas por Cobrar a Clientes (k) Créditos Contingentes (l) Provisiones de Riesgo de Crédito (m) Ingresos y Gastos por Intereses y Reajustes (n) Ingresos y Gastos por Comisiones (o) Instrumentos de Inversión (p) Activos Intangibles (q) Activo Fijo (r) Impuesto a la Renta e Impuestos Diferidos (s) Provisiones y Pasivos Contingentes (t) Indemnización por Años de Servicios (u) Dividendos sobre Acciones Ordinarias (v) Uso de Estimaciones y Juicios (w) Nuevos Pronunciamientos Contables NOTA 3 – CAMBIOS CONTABLES NOTA 4 – HECHOS RELEVANTES NOTA 5 – SEGMENTOS DE OPERACIÓN NOTA 6 – EFECTIVO Y EQUIVALENTES DE EFECTIVO NOTA 7 – ADEUDADO POR BANCOS NOTA 8 – CRÉDITOS Y CUENTAS POR COBRAR A CLIENTES

ÍNDICE (Continuación) NOTA 9 – INSTRUMENTOS DE INVERSIÓN MANTENIDOS HASTA EL VENCIMIENTO NOTA 10 – INTANGIBLES NOTA 11 – ACTIVO FIJO NOTA 12 – IMPUESTO CORRIENTE E IMPUESTOS DIFERIDOS NOTA 13 – OTROS ACTIVOS NOTA 14 – DEPÓSITOS Y OTRAS CAPTACIONES NOTA 15 – OBLIGACIONES CON BANCOS NOTA 16 - PROVISIONES NOTA 17 – OTROS PASIVOS NOTA 18 – CONTINGENCIA Y COMPROMISOS NOTA 19 – PATRIMONIO NOTA 20 – INGRESOS Y GASTOS POR INTERESES Y REAJUSTES NOTA 21 – INGRESOS Y GASTOS POR COMISIONES NOTA 22 – RESULTADO DE CAMBIO NETO NOTA 23 – PROVISIONES Y DETERIORO POR RIESGO DE CRÉDITO NOTA 24 – REMUNERACIONES Y GASTOS DE PERSONAL NOTA 25 – GASTOS DE ADMINISTRACIÓN NOTA 26 – DEPRECIACIÓN, AMORTIZACIONES Y DETERIORO NOTA 27 – OTROS INGRESOS OPERACIONALES NOTA 28 – OPERACIONES CON PARTES RELACIONADAS NOTA 29 – ACTIVOS Y PASIVOS A VALOR RAZONABLE NOTA 30 – ADMINISTRACIÓN DE RIESGOS NOTA 31 – VENCIMIENTOS DE ACTIVOS Y PASIVOS NOTA 32 – HECHOS POSTERIORES

BANCO DE LA NACIÓN ARGENTINASUCURSAL SANTIAGO DE CHILE

Estado de Situación Financiera

al 30 de junio 2017 (no auditado) y al 31 de diciembre de 2016

Activos Notas 30.06.2017 31.12.2016MM$ MM$

Efectivo y depósitos en bancos 6.904 8.657

Operaciones con liquidación en curso 30 11

Instrumentos para negociación - -

Contratos de retrocompra y préstamos de valores - -

Contratos de derivados financieros - -

Adeudado por bancos - -

Créditos y cuentas por cobrar a clientes 10.555 7.888

Instrumentos de inversión disponibles para la venta - -

Instrumentos de inversión hasta el vencimiento 5.158 6.210

Inversiones en sociedades - -

Intangibles 4 5

Activo fijo 865 801

Impuestos corrientes 1 -

Impuestos diferidos 222 222

Otros activos 56 29

Total activos 23.795 23.733

Las notas adjuntas forman parte integral de estos estados financieros

5

BANCO DE LA NACIÓN ARGENTINASUCURSAL SANTIAGO DE CHILE

Estados de Situación Financiera, (Continuación)

al 30 de junio de 2017 (no auditado) y al 31 de diciembre de 2016

Pasivos y patrimonio Notas 30.06.2017 31.12.2016MM$ MM$

PasivosDepósitos y otras obligaciones a la vista 1.137 1.105

Operaciones con liquidación en curso - -

Contratos de retrocompra y préstamos de valores - -

Depósitos y otras captaciones a plazo 1.408 1.561

Contratos de derivados financieros - -

Obligaciones con bancos 332 -

Instrumentos de deuda emitidos - -

Otras obligaciones financieras - -

Impuestos corrientes 2 3

Impuestos diferidos - -

Provisiones 74 71

Otros pasivos 26 29

Total pasivos 2.979 2.769

Patrimonio

Capital 20.773 20.773

Reservas (412) (412)

Cuentas de valoración - -

Utilidades retenidas: 455 603

Utilidades retenidas de ejercicios anteriores 603 850

Perdida del periodo (148) (247)

Menos: provisión para dividendos mínimos - -

Total patrimonio 20.816 20.964

Total pasivos y patrimonio 23.795 23.733

Las notas adjuntas forman parte integral de estos estados financieros

6

BANCO DE LA NACIÓN ARGENTINASUCURSAL SANTIAGO DE CHILE

Estados de Resultados

Por los períodos comprendidos entre el 1 de enero

y el 30 de junio de 2017 y 2016 (no auditados)

Notas 01.01.2017 01.04.2017 01.01.2016 01.04.201630.06.2017 30.06.2017 30.06.2016 30.06.2016

MM$ MM$ MM$ MM$

Ingresos por intereses y reajustes 422 220 484 233

Gastos por intereses y reajustes (8) (4) (11) (4)

Ingreso neto por intereses y reajustes 414 216 473 229

Ingresos por comisiones 22 13 31 14

Gastos por comisiones (1) - (1) -

Ingreso neto por comisiones 21 13 30 14

Utilidad neta de operaciones financieras - - - -

Utilidad de cambio, neta (6) 7 (75) (34)

Otros ingresos operacionales 4 2 4 2

Total ingresos operacionales (2) 9 (71) (32)

Provisiones por riesgo de crédito (27) (4) 21 (2)

Ingreso operacional neto 406 234 453 209

Remuneraciones y gastos del personal (328) (168) (411) (252)

Gastos de administración (211) (104) (222) (119)

Depreciaciones y amortizaciones (13) (7) (7) (3)

Deterioros - - - -

Otros gastos operacionales - - - -

Total gastos operacionales (552) (279) (640) (374)

Resultado operacional (146) (45) (187) (165)

Resultado por inversiones en sociedades - - - -

Resultado antes de impuesto a la renta (146) (45) (187) (165)

Impuesto a la renta (2) (2) (2) (1)

Perdida del periodo (148) (47) (189) (166)

Atribuible a:

Tenedores patrimoniales del Banco (148) (47) (189) (166)

Participaciones no controladoras - - - -

Utilidad por acción atribuible a los tenedores patrimoniales del

Banco:

Utilidad básica N.A N.A N.A N.A

Utilidad diluida N.A N.A N.A N.A

Las notas adjuntas forman parte

integral de estos estados financieros

7

BANCO DE LA NACIÓN ARGENTINASUCURSAL SANTIAGO DE CHILE

Estados de Otros Resultados Integrales

por los períodos comprendidos entre el 1 de enero

y el 30 de junio de 2017 y 2016 (no auditados)

01.01.2017 01.04.2017 01.01.2016 01.04.201630.06.2017 30.06.2017 30.06.2016 30.06.2016

MM$ MM$ MM$ MM$Perdida del periodo (148) (47) (189) (166)

Otros resultados integrales:

Otros resultados integrales antes de impuesto a la renta - - - -

Impuesto a la renta sobre otros resultados integrales - - - -

Total otros resultados integrales - - - -

Resultado integral del periodo (148) (47) (189) (166)

Atribuible a:

Tenedores patrimoniales del Banco (148) (47) (189) (166)

Participaciones no controladoras

Utilidad por acción atribuible a los tenedores patrimoniales del Banco:

Utilidad básica N.A N.A N.A N.A

Utilidad diluida N.A N.A N.A N.A

Las notas adjuntas forman parte integral de estos estados financieros

8

BANCO DE LA NACIÓN ARGENTINASUCURSAL SANTIAGO DE CHILE

Estados de Cambios en el Patrimonio

Total

patrimonioMM$ MM$ MM$ MM$ MM$ MM$

Año 30/06/2017

Saldos al 1 de enero de 2017 20.773 (412) 850 (247) - 20.964

Distribución de resultado del ejercicio anterior - - (247) 247 - -

Aporte de capital - - - - - -

Pérdida del periodo - - - (148) - (148)

Saldos al 30 de junio de 2017 20.773 (412) 603 (148) - 20.816

Año 2016

Saldos al 1 de enero de 2016 19.248 (412) 900 (50) - 19.686

Distribución de resultado del ejercicio anterior - - (50) 50 - -

Aporte de capital 1.525 - - - - 1.525

Pérdida del periodo - - - (247) - (247)

Saldos al 31 de diciembre de 2016 20.773 (412) 850 (247) - 20.964

Provisión dividendos mínimos

Por el período comprendido entre el 1 de enero y el 30 de junio de 2017 (no auditado) y al 31 de diciembre de 2016

Capital ReservasUtilidades retenidas

Resultado del ejercicio

Las notas adjuntas forman parte

integral de estos estados financieros

9

BANCO DE LA NACIÓN ARGENTINASUCURSAL SANTIAGO DE CHILE

Estados de Flujos de Efectivo (Método Indirecto)

01.01.2017 01.01.2016Notas 30.06.2017 30.06.2016

MM$ MM$Flujo de actividades de operación:

Utilidad (Perdida) del periodo (148) (189)

Cargos/(abonos) a resultados que no significan movimiento de efectivo:

Depreciaciones y amortizaciones 13 8

Provisiones por activos riesgosos 27 (20)

Utilidad de cambio neta 15 75

Otros cargos que no significan movimientos de efectivo 2 2

Variación neta de interes,reajuste y comisión devengada (77) 84

Cambios en activos y pasivos que afectan al flujo operacional, de inversión y

financiamiento

(Aumento)/disminución aadeudado por bancos - 849

(Aumento) de créditos y cuentas por cobrar a clientes (2.684) 429

(Aumento) de inversiones 930 2.200

Compras de activos fijos (64) 1

Aumento(Disminución) neta de otros activos y pasivos (26) 46

Aumento(Disminución) acreedores en cuenta corriente 90 225

Disminución de depósitos y captaciones (154) (209)

Disminución de otras obligaciones a la vista y a plazo 9 (4.350)

(Aumento) de préstamos del exterior 332 (2.080)

Aporte de capital - 1.525

Flujo neto (utilizado)/generado por actividades de la operación (168) (40)

Flujo de actividades de inversión: (1.844) 3.525

Flujo de actividades de financiamiento: 277 (4.889)

Sub Total (1.735) (1.404)

Variación efectivo y efectivo equivalente durante el ejercicio (1.735) (1.404)

Saldo inicial de efectivo y efectivo equivalente 8.669 4.055

Saldo final del efectivo y equivalente de efectivo 6.934 2.651

Por los períodos comprendidos entre el 1 de enero y el 30 de junio de 2017 y 2016 (no auditados)

Las notas adjuntas forman parte

integral de estos estados financieros

10

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

11

NOTA 1- ANTECEDENTES DEL BANCO

Banco de la Nación Argentina, Sucursal Santiago de Chile (en adelante el Banco) es una Agencia de la Sociedad Anónima Extranjera Banco de la Nación Argentina de la República Argentina y autorizada para ingresar su capital por el DL 600. El Banco obtuvo la autorización de existencia por parte de la Superintendencia de Bancos e Instituciones Financieras de Chile, según resolución N°68 del 16 de mayo de 1980. Adicionalmente, mediante resolución N°133, de fecha 4 de julio de 1980, la Superintendencia de Bancos e Instituciones Financieras autorizó al Banco para iniciar sus actividades, dando inicio a sus operaciones comerciales el 12 de septiembre de 1980. El domicilio social del Banco es Morandé 223, Santiago. NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS

(a) Bases de Preparación

De acuerdo a lo establecido en Compendio de Normas Contables impartido por la Superintendencia de Bancos e Instituciones Financieras (en adelante también “ SBIF”), se establece que los bancos deben utilizar los criterios contables dispuestos por esa Superintendencia y en todo aquello que no sea tratado por ella si no se contrapone con sus instrucciones, deben ceñirse a los criterios contables de general aceptación, que corresponden a las normas técnicas emitidas por el Colegio de Contadores de Chile A.G., coincidentes con los estándares internacionales de contabilidad e información financiera acordados por el International Accounting Standards Board (IASB). Las disposiciones contenidas en el compendio de normas contables de la Superintendencia de Bancos e Instituciones Financieras, regirán en todas sus partes para los estados financieros referidos al 30 de junio de 2017 y 2016 y 31 de diciembre del 2016. Los estados financieros al 30 de junio de 2017 han sido preparados de acuerdo a lo dispuesto en la Norma Internacional de Contabilidad 34 – Información Financiera Intermedia. Las notas a los estados financieros contienen información adicional a la presentada en los estados de situación financiera, de resultados, de cambios en el patrimonio y en los estados de flujo de efectivo. En ellas se suministran descripciones narrativas o desagregación de tales estados en forma clara, relevante, fiable y comparable.

(b) Segmentos de Operación

Los segmentos de operación del Banco son determinados en base a las distintas unidades de negocio significativos del Banco. Estas unidades de negocio entregan productos y servicios sujetos a riesgos y rendimientos diferentes a otro segmento de operación.

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

12

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación) (c) Moneda Funcional y de Presentación

El Banco ha definido que la moneda del entorno económico principal en el que opera es el peso chileno, tomando éste como moneda funcional, el cual constituye, además, la moneda de preparación de los estados financieros. Toda la información presentada en pesos ha sido redondeada a la unidad de millón más cercana.

Los saldos presentados en estos estados financieros se consideran nominales a los cuales se realizaron las transacciones, salvo aquellos derechos u obligaciones en los que por razones contractuales corresponde reajustar por tipo de cambio o alguna otra modalidad de reajuste al cierre de cada ejercicio.

Los activos y pasivos en otras unidades de conversión, se presentan ajustados según las siguientes equivalencias:

Moneda 31/12/2016 30/06/2017

UF 26.347,98 26.665,09

(d) Transacciones en Moneda Extranjera

De acuerdo a la aplicación de NIC N°21, se ha determinado que la moneda funcional del Banco es el peso chileno. Consecuentemente, todos los saldos y transacciones denominados en monedas diferentes al peso chileno se consideran denominados en “moneda extranjera”. Toda transacción en moneda extranjera se registra, en el momento de su reconocimiento inicial, utilizando la moneda funcional a la tasa de cambio a la fecha de la transacción.

En cada fecha de cierre de los estados financieros, las transacciones en moneda extranjera se convierten de acuerdo a lo siguiente: Las partidas monetarias en moneda extranjera se convierten utilizando las tasas de cambio

de cierre; Las partidas no monetarias en moneda extranjera, que se midan en términos de costo

histórico, se convierten utilizando la tasa de cambio en la fecha de la transacción; y Las partidas no monetarias que se valoren al valor razonable en una moneda extranjera, se

convierten utilizando las tasas de cambio de la fecha en que se determine este valor razonable.

Las utilidades o pérdidas generadas por efecto de variación del tipo de cambio, además del resultado por la realización de operaciones, se registran directamente en la cuenta “Utilidad (pérdida) de cambio neta”.

Al 30 de junio de 2017, los activos y pasivos en moneda extranjera del Banco se muestran a su valor equivalente en pesos, calculados al tipo de cambio de presentación contable de $ 663,21 por US$1 ($667,29 por US$1 en 2016).

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

13

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación)

(e) Criterios de Valorización de Activos y Pasivos

Los criterios de medición de los activos y pasivos registrados en los estados de situación financiera son los siguientes: (i) Reconocimiento y medición inicial Inicialmente un activo o pasivo financiero es valorizado al valor razonable más, en el caso de una partida no valorizada posteriormente al valor razonable con cambios en resultados, los costos de transacción que son atribuibles directamente a su adquisición o emisión. Inicialmente, el Banco reconoce depósitos e instrumentos de deuda emitidos en la fecha en que se originaron. Las compras y ventas de los otros activos financieros realizadas regularmente son reconocidas a la fecha de negociación en la que el Banco se compromete a comprar o vender el activo. Todos los otros activos y pasivos financieros (incluidos activos y pasivos designados al valor razonable con cambio en resultados) son reconocidos inicialmente a la fecha de negociación en que el Banco se vuelve parte de las disposiciones contractuales del instrumento. (ii) Medición al costo amortizado

Se entiende por costo amortizado a la medida inicial de un activo o pasivo menos los reembolsos del capital, más o menos la amortización acumulada calculada bajo el método de la tasa de interés efectiva de cualquier diferencia entre el importe inicial y el valor de reembolso en el vencimiento, y menos cualquier disminución por deterioro. La tasa de interés efectiva es la tasa de descuento que iguala exactamente los flujos de efectivo por cobrar o por pagar estimados a lo largo de la vida esperada del instrumento financiero (o cuando sea adecuado, en un período más corto) con el valor neto en libros del activo o pasivo financiero. Para calcular la tasa de interés efectiva, el Banco estima los flujos de efectivo teniendo en cuenta todas las condiciones contractuales del instrumento financiero. El cálculo de la tasa de interés efectiva incluye todas las comisiones que formen parte integral de la misma. El Banco no tiene costos incrementales por comisiones pagadas o recibidas que formen parte integral de la tasa de interés efectiva.

(iii) Activos y pasivos medidos a valor razonable

El valor razonable de un activo o pasivo financiero es el monto por el cual puede ser intercambiado un activo o liquidado un pasivo, entre dos partes interesadas y debidamente informadas, en condiciones de independencia mutua. La referencia más objetiva y habitual del valor razonable de un activo o pasivo es el precio que se pagaría por éste en un mercado organizado y transparente (“precio de cotización” o “precio de mercado”).

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

14

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación) (e) Criterios de Valorización de Activos y Pasivos (Continuación)

Cuando no existe un precio de mercado para determinar el monto de valor razonable para un determinado activo o pasivo, se recurre para estimar su valor razonable al establecido en transacciones recientes de instrumentos similares, si estuvieran disponibles, así como las referencias al valor razonable de otro instrumento financiero sustancialmente igual y/o el descuento de flujos de efectivo y los modelos de fijación de precios de opciones. En los casos en que no es posible determinar el valor razonable de un activo o pasivo financiero, éste se valoriza a su costo amortizado.

(iv) Activos y pasivos valorados al costo de adquisición

Por costo de adquisición se entiende el costo de la transacción para la adquisición del activo, menos las pérdidas por deterioro que haya experimentado. El costo de adquisición, incluye gastos que son directamente atribuibles a la adquisición del activo. Los activos fijos e intangibles son medidos a su costo de adquisición menos depreciación o amortización acumulada y pérdidas por deterioro.

(v) Compensación Los activos y pasivos financieros son objeto de compensación, de manera que se presentan en el estado de situación financiera a su monto neto, cuando y sólo cuando el Banco tiene el derecho, exigible legalmente, de compensar los montos reconocidos y la intención de liquidar la cantidad neta, o de realizar el activo y cancelar el pasivo simultáneamente. Los ingresos y gastos son presentados netos sólo cuando lo permiten las normas de contabilidad, o en el caso de las ganancias y pérdidas que surjan de un grupo de transacciones similares como la actividad de negociación del Banco.

(f) Deterioro

(i) Activos financieros Un activo financiero es evaluado en cada fecha de presentación para determinar si existe evidencia objetiva de deterioro. Un activo financiero está deteriorado si existe evidencia objetiva que uno o más eventos han tenido un efecto negativo en los flujos de efectivo futuros del activo.

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

15

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación) (f) Deterioro, (Continuación)

(i) Activos financieros, continuación

La evidencia objetiva de que un activo financiero está deteriorado incluye impagos o moras de parte del prestatario, indicaciones de que un prestatario o emisor entre en bancarrota, la desaparición de un mercado activo para un instrumento, u otros datos observables relacionados con un grupo de activos tales como cambios adversos en el estado de los pagos de los prestatarios o emisores incluidos en el Banco, o las condiciones económicas que se correlacionen con impagos en los activos del Banco. Además, un descenso significativo o prolongado en el valor razonable de una inversión en un instrumento de patrimonio por debajo de su costo también es una evidencia objetiva de deterioro del valor. Una pérdida por deterioro en relación con activos financieros registrados al costo amortizado se calcula como la diferencia entre el importe en libros del activo y el valor actual de los flujos de efectivo estimados, descontados a la tasa de interés efectiva. Las pérdidas por deterioro en colocaciones (adeudado por bancos, créditos y cuentas por cobrar a clientes y créditos contingentes) se determinan por la diferencia entre el valor en libros del activo financiero y la provisión estimada por riesgo de crédito. Las pérdidas son reconocidas en resultados, en el rubro “provisiones por riesgo de crédito”. El reverso de una pérdida por deterioro ocurre sólo si éste puede ser relacionado objetivamente con un evento ocurrido después de que éste fue reconocido. En el caso de los activos financieros registrados al costo amortizado y para los disponibles para la venta que son títulos de venta, el reverso es reconocido en el resultado del ejercicio. En el caso de los activos financieros que son títulos de renta variables, el reverso es reconocido directamente en patrimonio.

(ii) Activos no financieros El monto en libros de los activos no financieros del Banco, excluyendo impuestos diferidos, son revisados en cada fecha de presentación para determinar si existen indicios de deterioro. Si existen tales indicios, entonces se estima el monto a recuperar del activo. Una pérdida por deterioro se reversa si ha ocurrido un cambio en las estimaciones usadas para determinar el monto recuperable. Una pérdida por deterioro es revertida sólo en la medida que el valor en libro del activo no exceda el monto en libros que habría sido determinado, neto de depreciación o amortización, si no hubiese sido reconocida ninguna pérdida por deterioro.

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

16

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación) (g) Bajas de Activos y Pasivos Financieros

El tratamiento contable de las transferencias de activos financieros está condicionado por el grado y la forma en que se traspasan a terceros los riesgos y beneficios asociados a los activos que se transfieren:

Si los riesgos y beneficios se traspasan sustancialmente a terceros, como en el caso de las

ventas incondicionales, de las ventas con pacto de recompra por su valor razonable en la fecha de la recompra, de las ventas de activos financieros con una opción de compra adquirida o de venta emitida profundamente fuera de dinero, de las utilizaciones de activos en que las que el cedente no retiene financiaciones subordinadas ni concede ningún tipo de mejora crediticia a los nuevos titulares y otros casos similares; el activo financiero transferido se da de baja del estado de situación financiera, reconociéndose simultáneamente cualquier derecho u obligación retenido o creado como consecuencia de la transferencia.

Si se retienen sustancialmente los riesgos y beneficios asociados al activo financiero

transferido, como en el caso de las ventas de activos financieros con pacto de recompra por un precio fijo o por el precio de venta más un interés, de los contratos de préstamo de valores en los que el prestatario tiene la obligación de devolver los mismos o similares activos y otros casos análogos; el activo financiero transferido no se da de baja del estado de situación financiera y se continúa valorando con los mismos criterios utilizados antes de la transferencia. Por el contrario, se reconocen contablemente:

- Un pasivo financiero asociado por un importe igual al de la contraprestación recibida,

que se valora posteriormente a su costo amortizado. - Tanto los ingresos del activo financiero transferido (pero no dado de baja) como los

gastos del nuevo pasivo financiero.

Si no se transfieren ni se retienen sustancialmente los riesgos y beneficios asociados al activo financiero transferido, como en el caso de las ventas de activos financieros con una opción de compra adquirida o de venta emitida que no están profundamente dentro ni fuera de dinero, de las utilizaciones en las que el cedente asume una financiación subordinada u otro tipo de mejoras crediticias por una parte del activo transferido y otros casos semejantes, se distingue entre:

- Si la entidad cedente no retiene el control del activo financiero transferido: Se da de

baja del estado de situación financiera y se reconoce cualquier derecho u obligación retenido o creado como consecuencia de la transferencia.

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

17

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación)

(g) Bajas de Activos y Pasivos Financieros (Continuación)

- Si la entidad cedente retiene el control del activo financiero transferido: Continúa reconociéndolo en el estado de situación financiera por un importe igual a su exposición a los cambios de valor que pueda experimentar y reconoce un pasivo financiero asociado al activo financiero transferido. El importe neto del activo transferido y el pasivo asociado será el costo amortizado de los derechos y obligaciones retenidos, si el activo transferido se mide por su costo amortizado, o el valor razonable de los derechos y obligaciones retenidos, si el activo transferido se mide por su valor razonable.

De acuerdo con lo anterior, los activos financieros sólo se dan de baja del estado de situación financiera cuando se han extinguido los derechos contractuales sobre los flujos de efectivo que generan o cuando se han transferido sustancialmente a terceros los riesgos y beneficios que llevan implícitos. De forma similar, los pasivos financieros sólo se dan de baja del estado de situación financiera cuando se han extinguido las obligaciones contractuales que generan o cuando se adquieren con la intención de cancelarlos o de recolocarlos nuevamente.

(h) Efectivo y Equivalente de Efectivo

El efectivo y equivalente de efectivo corresponde al rubro “efectivo y depósitos en bancos”, más (menos) el saldo neto correspondiente a las operaciones con liquidación en curso, más los instrumentos de negociación y disponibles para la venta de alta liquidez y con riesgo poco significativo de cambios de valor, cuyo plazo de vencimiento no supera los tres meses desde la fecha de adquisición. Para la elaboración del Estado de Flujos de Efectivo se ha utilizado el método indirecto, en el que partiendo del resultado del período se incorporan las transacciones no monetarias, así como los ingresos y gastos asociados con flujos de efectivo de actividades clasificadas como de inversión o financiamiento. El estado de flujos de efectivo considera los siguientes conceptos:

(i) Actividades operacionales Corresponden a las actividades normales realizadas por el Banco, así como otras actividades que no pueden ser calificadas como de inversión o de financiamiento.

(ii) Actividades de inversión Corresponden a la adquisición, enajenación o disposición por otros medios, de activos a largo plazo y otras inversiones no incluidas en el efectivo y equivalente de efectivo.

(iii) Actividades de financiamiento Corresponden a las actividades que producen cambios en el monto y composición del patrimonio neto y de los pasivos que no formen parte de las actividades operacionales y de inversión.

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

18

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación) (i) Adeudado por Bancos y Créditos y Cuentas por Cobrar a Clientes

Las colocaciones por préstamos son activos financieros no derivados con cobros fijos o determinados que no se encuentran cotizados en un mercado activo y que el Banco no tiene intención de vender inmediatamente o en el corto plazo. Las operaciones incluidas en estos rubros son reconocidas inicialmente a su valor razonable más los costos directos de la transacción, y posteriormente son valoradas a su costo amortizado aplicando el método de la tasa de interés efectiva. El deterioro se reconoce mediante la constitución de provisiones por riesgo de crédito, presentándose los saldos netos de la constitución de tales provisiones. Además, no se incluyen los intereses y reajustes por cobrar de los créditos deteriorados sobre los cuales se ha aplicado un criterio prudencial de suspender, sobre base devengada, el reconocimiento de ingresos debido al alto riesgo de irrecuperabilidad que presentan. En el caso de préstamos a usuarios situados en otros países donde exista el riesgo de que puedan presentarse dificultades para ejercer acciones contra el prestatario o que el mismo sea incapaz de hacer frente a sus obligaciones por carecer ese país de suficientes divisas, se realiza una evaluación de la situación económica y política, constituyéndose las provisiones por riesgo país correspondientes, las cuales se presentan incluidas en el rubro “Provisiones” del estado de situación financiera.

(j) Castigos de Créditos y Cuentas por Cobrar a Clientes

De acuerdo con las normas e instrucciones de la Superintendencia de Bancos e Instituciones Financieras, los castigos de la cartera de colocaciones deteriorada, deben efectuarse frente a las siguientes circunstancias, según lo que ocurra primero:

El Banco, basado en toda la información disponible, concluye que no obtendrá ningún flujo

de la colocación registrada en el activo. Cuando una acreencia sin título ejecutivo cumpla 90 días desde que fue registrada en el

activo. Al cumplirse el plazo de prescripción de las acciones para demandar el cobro mediante un

juicio ejecutivo o al momento del rechazo o abandono de la ejecución del título ejecutivo por resolución judicial ejecutoriada.

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

19

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación) (j) Castigos de Créditos y Cuentas por Cobrar a Clientes (Continuación)

Cuando el tiempo de mora de una operación alcance el plazo para castigar que se señala a

continuación:

Tipo de colocación Plazo(*)

Créditos de consumo con o sin garantías reales 6 meses Otras operaciones sin garantías reales 24 meses Créditos comerciales con garantías reales 36 meses Créditos hipotecarios para vivienda 48 meses

(*) El plazo corresponde al tiempo transcurrido desde la fecha en la cual pasó a ser

exigible el pago de toda o parte de la obligación que se encuentra en mora. Para estos efectos, se castiga el saldo del crédito registrado en el activo con cargo a las provisiones por riesgo de crédito constituidas. Las recuperaciones posteriores de créditos castigados se abonan al rubro “provisiones por riesgo de crédito” del estado de resultados.

(k) Créditos Contingentes

Los créditos contingentes se refieren a todas aquellas operaciones o compromisos en que el Banco asume un riesgo de crédito al obligarse ante terceros, frente a la ocurrencia de un hecho futuro, a efectuar un pago o desembolso que deberá ser recuperado de sus clientes, como ocurre con el otorgamiento de avales, emisión o confirmación de cartas de crédito, emisión de boletas de garantía, líneas de crédito de disponibilidad inmediata, etc. Los créditos contingentes no son registrados como activos. No obstante, para cubrir el riesgo de crédito se reconoce una provisión por eventuales pérdidas, cuyo resultado neto por concepto de constitución y liberación se incluye en el rubro “provisiones por riesgo de crédito” de o resultado neto por concepto de constitución y liberación se incluye en el rubro “provisiones por riesgo de crédito” del estado de resultados. Para calcular las provisiones sobre créditos contingentes, según lo indicado en el Capítulo B-1 del Compendio de Normas Contables de la Superintendencia de Bancos e Instituciones Financieras, el monto de la exposición que debe considerarse será equivalente al porcentaje de los montos de los créditos contingentes que se indican a continuación:

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

20

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación) (k) Créditos Contingentes (Continuación)

Tipo de Crédito Contingente Exposición

%

Avales y fianzas 100 Cartas de crédito del exterior confirmadas 20 Cartas de crédito documentarias emitidas 20 Boletas de garantía 50 Cartas de garantía interbancarias 100 Líneas de crédito de libre disposición 50

Otros compromisos de crédito: Créditos para estudios superiores Ley N°20.027 15

Otros 100 Otros créditos contingentes 100

No obstante, cuando se trate de operaciones efectuadas con clientes que tengan créditos en incumplimiento, dicha exposición será siempre equivalente al 100% de sus créditos contingentes.

(l) Provisiones por Riesgo de Crédito

Las provisiones por riesgo de crédito son provisiones exigidas para cubrir los riesgos de pérdida de los activos y han sido constituidas de acuerdo con las normas e instrucciones de la Superintendencia de Bancos e Instituciones Financieras. Las provisiones sobre la cartera de colocaciones se presentan netas de los rubros “adeudado por bancos” y “créditos y cuentas por cobrar a clientes” según corresponda, mientras que las provisiones para créditos contingentes se presentan en el rubro “provisiones”. El Banco utiliza el modelo o método basado en el análisis individual de los deudores para constituir las provisiones de colocaciones, el cual se define como aquella evaluación crediticia que se aplica a clientes, personas naturales o jurídicas, que por su tamaño, complejidad o nivel de exposición con el Banco, sea necesario conocerlos integralmente y analizarlos en detalle, asimismo requiere la asignación para cada deudor de una clasificación de riesgo.

La metodología de clasificación y provisiones está basada en la normativa vigente para estos efectos, asignando categorías de riesgo a cada deudor, de acuerdo con el siguiente detalle:

(i) Cartera en cumplimiento normal

Comprende a aquellos deudores cuya capacidad de pago les permite cumplir con sus obligaciones y compromisos, y no se visualiza que esta condición cambie, de acuerdo a la evaluación de su situación económica-financiera. Las clasificaciones asignadas a esta cartera son las categorías A1 hasta A6.

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

21

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación) (l) Provisiones por Riesgo de Crédito (Continuación)

(ii) Cartera subestándar

Incluye a los deudores con dificultades financieras o empeoramiento significativo de su capacidad de pago y sobre los que hay dudas razonables acerca del reembolso total de capital e intereses en los términos contractuales pactados, mostrando una baja holgura para cumplir con sus obligaciones financieras en el corto plazo. Forman parte de esta cartera, además, aquellos deudores que en el último tiempo han presentado morosidades superiores a 30 días. Las clasificaciones asignadas a esta cartera son las categorías B1 hasta B4.

(iii) Cartera en incumplimiento Incluye a los deudores y sus créditos para los cuales se considera remota su recuperación, dado que muestran una deteriorada o nula capacidad de pago. Forman parte de esta cartera aquellos deudores con indicios evidentes de una posible quiebra, aquéllos que requieren una reestructuración forzada de deudas y cualquier deudor que presente un atraso igual o superior a 90 días en el pago de intereses o capital. Las clasificaciones asignadas a esta cartera son las categorías C1 hasta C6. Como parte del análisis individual de los deudores, el Banco clasifica a sus deudores en las tres categorías antes mencionadas, asignándoles los porcentajes de provisiones normadas por la Superintendencia de Bancos e Instituciones Financieras a ser aplicadas a cada una de las categorías individuales, de acuerdo al siguiente detalle:

Tipo de cartera Categoría del

deudor Probabilidad de incumplimiento

Pérdida dado el incumplimiento

Pérdida esperada

(%) (%) (%)

Cartera normal

A1 0,04 90,0 0,03600 A2 0,10 82,5 0,08250 A3 0,25 87,5 0,21875 A4 2,00 87,5 1,75000 A5 4,75 90,0 4,27500 A6 10,00 90,0 9,00000

Cartera subestándar

B1 15,00 92,5 13,87500 B2 22,00 92,5 20,35000 B3 33,00 97,5 32,17500 B4 45,00 97,5 43,87500

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

22

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación) (l) Provisiones por Riesgo de Crédito (Continuación)

Para la cartera en incumplimiento, el Banco debe mantener los siguientes niveles de reservas:

Tipo de cartera Escala de

riesgo Rango de pérdida

esperada Provisión (%) (%)

Cartera en incumplimiento

C1 Más de 0 hasta 3 2 C2 Más de 3 hasta 20 10 C3 Más de 20 hasta 30 25 C4 Más de 30 hasta 50 40 C5 Más de 50 hasta 80 65 C6 Más de 80 90

(m) Ingresos y Gastos por Intereses y Reajustes

Los ingresos y gastos por intereses se reconocen contablemente en función a su período de devengo utilizando el método de la tasa de interés efectiva. La tasa de interés efectiva es la tasa de descuento que iguala exactamente los flujos de efectivo por cobrar o por pagar estimados a lo largo de la vida esperada del instrumento financiero (o cuando sea adecuado, en un período más corto) con el valor neto en libros del activo o pasivo financiero. Para calcular la tasa de interés efectiva, el Banco estima los flujos de efectivo teniendo en cuenta todas las condiciones contractuales del instrumento financiero. El cálculo de la tasa de interés efectiva incluye todas las comisiones que formen parte integral de la tasa de interés efectiva. El Banco no tiene costos incrementales por comisiones pagadas o recibidas que formen parte integral de la tasa de interés efectiva. Los ingresos y gastos por intereses presentados en el estado de resultados incluyen intereses sobre activos y pasivos financieros reconocidos al costo amortizado. Sin embargo, en el caso de los créditos vencidos y de las colocaciones vigentes con alto riesgo de irrecuperabilidad se ha seguido el criterio prudencial de suspender el devengo de intereses y reajustes, éstos se reconocen contablemente cuando se perciben. Los criterios de suspensión del devengo de intereses y reajustes son los siguientes:

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

23

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación)

(m) Ingresos y Gastos por Intereses y Reajustes (Continuación)

Créditos sujetos a suspensión Se suspende

Evaluación individual. Créditos clasificados en C5 y C6.

Por el solo hecho de estar en cartera deteriorada.

Evaluación individual Créditos clasificados en C3 y C4.

Por haber cumplido tres meses en cartera deteriorada.

Evaluación grupal Créditos con garantías inferiores a un 80%.

Cuando el crédito o una de sus cuotas haya cumplido seis meses de atraso en su pago.

No obstante, en el caso de los créditos sujetos a evaluación individual, puede mantenerse el reconocimiento de ingresos por el devengo de intereses y reajustes de los créditos que se estén pagando normalmente y que correspondan a obligaciones cuyos flujos sean independientes, como puede ocurrir en el caso de financiamientos de proyectos. La cartera deteriorada comprende los créditos de los deudores sobre los cuales se tiene evidencia de que no cumplirán con alguna de sus obligaciones en las condiciones originalmente pactadas, con prescindencia de la posibilidad de recuperar lo adeudado recurriendo a las garantías, mediante el ejercicio de acciones de cobranza judicial o pactando condiciones distintas. En el caso de deudores sujetos a evaluación individual, deben considerarse como cartera deteriorada todos los créditos de los deudores clasificados en algunas de las categorías de la cartera en incumplimiento, así como las categorías B3 y B4 de la cartera subestándar. En cuanto a los deudores sujetos a evaluación grupal, la cartera deteriorada comprende todos los créditos incluidos en la cartera en incumplimiento.

(n) Ingresos y Gastos por Comisiones

Los ingresos y gastos por comisiones se reconocen en los resultados con criterios distintos según sea su naturaleza. Los más significativos son:

Los que corresponden a un acto singular, cuando se produce el acto que los origina. Los que tienen su origen en transacciones o servicios que se prolongan a lo largo del tiempo,

durante la vida de tales transacciones o servicios. Los vinculados a activos o pasivos financieros por lo que se devengan en el plazo de estos

mismos.

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

24

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación) (o) Instrumentos de Inversión

Con posterioridad al reconocimiento inicial, los instrumentos de inversión son clasificados en dos categorías: inversiones al vencimiento e instrumentos disponibles para la venta. La categoría de inversiones al vencimiento incluye sólo aquellos instrumentos en que el Banco tiene la capacidad e intención de mantenerlos hasta sus fechas de vencimiento. (i) Instrumentos de inversión mantenidos hasta el vencimiento

El equivalente al efectivo y los contratos de retrocompra de valores son clasificados como inversiones mantenidas hasta el vencimiento que constituyen activos financieros no derivados cuyos cobros son de cuantía fija o determinable y vencimientos fijos, y además el Banco tiene tanto la intención efectiva como la capacidad de conservarlos hasta su vencimiento, y que no son designados como de valor razonable con cambios en resultados o disponibles para la venta. Estos instrumentos se presentan en el estado de situación financiera al costo amortizado. Cualquier venta o reclasificación de un monto más que insignificante de inversiones mantenidas hasta el vencimiento no cercanas a sus vencimientos resultaría en la reclasificación de todas las inversiones mantenidas hasta el vencimiento como disponibles para la venta, de ocurrir esto, el Banco no podrá clasificar los instrumentos de inversión como mantenidos hasta el vencimiento durante éste y los próximos dos años.

(ii) Instrumentos de inversión al valor razonable con cambios en resultados

El Banco designa algunos de los instrumentos de inversión a valor razonable, con los cambios en el valor razonable reconocidos inmediatamente en resultados.

Las utilidades o pérdidas provenientes de los ajustes para su valorización a valor razonable, los resultados por las actividades de negociación, así como los intereses y reajustes devengados, son informados en el rubro “utilidad o pérdida neta de operaciones financieras” en el estado de resultados integrales. Al 30 de junio 2017 y al 31 de diciembre de 2016 el Banco no presenta instrumentos de inversión a valor razonable con cambios en resultados.

(iii) Instrumentos de inversión disponibles para la venta Las inversiones disponibles para la venta son inversiones no derivadas que son designadas como disponibles para la venta o no son clasificadas como otra categoría de activos financieros. Los valores de patrimonio no cotizados cuyo valor razonable no puede ser medido con fiabilidad son llevados al costo. Todas las otras inversiones disponibles para la venta son registradas a valor razonable, cuya variación se presenta en el patrimonio.

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

25

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación) (o) Instrumentos de Inversión (Continuación)

(iii) Instrumentos de inversión disponibles para la venta (Continuación)

El ingreso por intereses es reconocido en resultados usando el método de la tasa interés efectiva. El ingreso por dividendos es reconocido en resultados cuando el Banco tiene derechos sobre el dividendo. Las utilidades y pérdidas por conversión de inversiones en instrumentos de deuda disponibles para la venta son reconocidas en los resultados del ejercicio, en el rubro “utilidad o pérdida neta de operaciones financieras”. Al 30 de junio 2017 y al 31 de diciembre de 2016 el Banco no presenta instrumentos disponibles para la venta.

(p) Activos Intangibles

Software

El software adquirido por el Banco es reconocido a su costo de adquisición menos la amortización acumulada y las pérdidas por deterioro. Los desembolsos por el software desarrollado internamente son reconocidos como activo cuando el Banco es capaz de demostrar su intención y habilidad para completar su desarrollo y utilizarlo internamente para generar beneficios económicos futuros, y puede medir confiablemente el costo de completar su desarrollo. La capitalización de los costos del software desarrollado internamente incluye todos los costos directos atribuibles al desarrollo del software, y es amortizado sobre la base de su vida útil. El software desarrollado internamente es reconocido a su costo capitalizado menos la amortización acumulada y las pérdidas por deterioro. Los gastos posteriores del activo reconocido son capitalizados sólo cuando aumentan los beneficios económicos futuros que se comprenden en los activos específicos en las áreas relacionadas. Todos los otros gastos son reconocidos en resultados. La amortización es reconocida en resultados sobre la base lineal de la vida útil estimada para el software, desde la fecha en que se encuentra listo para su uso. La estimación de la vida útil del software es de 5 años.

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

26

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación)

(q) Activo Fijo

Las partidas del rubro “activo fijo”, son valorizadas al costo menos la depreciación acumulada y pérdidas por deterioro. El costo incluye gastos que han sido atribuidos directamente a la adquisición del activo. El costo de activos auto-construidos incluye el costo de los materiales, la mano de obra directa y cualquier otro costo directamente atribuible al proceso de hacer que el activo se encuentre en condiciones para ser usado. La depreciación es reconocida en el rubro “depreciaciones y amortizaciones” del estado de resultados en base al método de depreciación lineal sobre las vidas útiles de cada parte de una partida del activo fijo. Las mejoras en activos arrendados son depreciadas en el período más corto entre el plazo del arriendo y sus vidas útiles, a menos que sea seguro que el Banco obtendrá la propiedad al final del período arrendado. Las vidas útiles remanentes promedio estimadas para los períodos actuales y comparativos son las siguientes:

31/12/2016 30/06/2017

Edificios 58 años 57 años Plantas y equipos 2 años 2 años Útiles y accesorios 2 años 2 años

Los métodos de depreciación, vidas útiles y valores residuales, son revaluados en cada fecha de presentación. Las estimaciones con relación a ciertas partidas del activo fijo fueron revisadas en 2016 y 30 de junio 2017. Al 31 de diciembre de 2014, el Banco decidió modificar la vida útil del edificio de acuerdo a informes de tasaciones de primer nivel, considerando su buena clasificación media alta y su estado de conservación. El efecto de la tasación fue reconocido en la depreciación del edificio y no en el valor del bien.

(r) Impuesto a la Renta e Impuestos Diferidos

El Banco reconoce el gasto por impuesto a la renta de primera categoría al cierre del ejercicio, de acuerdo a las disposiciones tributarias vigentes. El gasto por impuesto a la renta está compuesto por impuestos corrientes e impuestos diferidos. El gasto por impuesto diferido es reconocido en resultados excepto en el caso que esté relacionado con partidas reconocidas directamente en el patrimonio, en cuyo caso es reconocido en patrimonio.

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

27

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación) (r) Impuesto a la Renta e Impuestos Diferidos (Continuación)

El impuesto corriente es el impuesto esperado por pagar por la renta imponible del ejercicio, usando tasas impositivas aprobadas o sustancialmente aprobadas a la fecha del estado de situación financiera, y cualquier ajuste a la cantidad por pagar del gasto por impuesto a la renta relacionado con años anteriores. El Banco reconoce, cuando corresponde, activos y pasivos por impuestos diferidos por la estimación futura de los efectos tributarios atribuibles a diferencias entre los valores contables de los activos o pasivos y sus valores tributarios (diferencias temporales). La medición de los activos o pasivos por impuestos diferidos se efectúa en base a la tasa de impuesto que, de acuerdo a la legislación tributaria vigente o sustancialmente vigente a la fecha del estado de situación financiera, se deba aplicar en el año en que se estima que tales diferencias temporales se reversen.

Un activo por impuestos diferidos es reconocido en la medida en que sea probable que las ganancias imponibles futuras estén disponibles en el momento en que la diferencia temporal pueda ser utilizada. Los activos por impuestos diferidos son revisados en cada fecha de estado de situación financiera y son reducidos en la medida que no sea probable que los beneficios por impuestos relacionados sean realizados.

El 26 de septiembre de 2014 fue promulgada la Ley de Reforma Tributaria, la cual entre otros aspectos, define el régimen tributario por defecto que le aplica a la sociedad, la tasa de impuesto de primera categoría que por defecto se aplicarán en forma gradual a las empresas entre 2014 y 2018 y permite que las compañías puedan además optar por uno de los dos regímenes tributarios establecidos como Atribuido o Parcialmente Integrado, quedando afectos a diferentes tasas de impuestos a partir del año 2017.

El régimen Atribuido aplica a los empresarios individuales, empresas individuales de responsabilidad limitada, comunidades y sociedades de personas cuando éstas últimas estén formadas exclusivamente por personas naturales domiciliadas y residentes en Chile.

El régimen Parcialmente Integrado, aplica al resto de los contribuyentes, tales como sociedades anónimas abiertas y cerradas, sociedades por acciones o sociedades de personas cuyos socios no sean exclusivamente personas naturales domiciliadas o residentes en Chile.

Asimismo, los contribuyentes podrán optar al cambio de régimen, distinto del régimen por defecto dentro de los meses de junio a diciembre del año comercial anterior (2016), de acuerdo a lo siguiente:

Las sociedades anónimas abiertas: mediante aprobación de junta extraordinaria de accionistas, con un quórum de al menos dos tercios de las acciones emitidas con derecho a voto y se hará efectiva presentando la declaración suscrita por la sociedad, acompañada del acta reducida a escritura pública suscrita por la sociedad.

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

28

(NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación)

(r) Impuesto a la Renta e Impuestos Diferidos (Continuación)

Las sociedades anónimas cerradas: mediante aprobación de junta extraordinaria de accionistas, con un quórum del total de las acciones emitidas con derecho a voto y se hará efectiva presentando la declaración suscrita por la sociedad, acompañada del acta reducida a escritura pública suscrita por la sociedad.

Las sociedades de personas y sociedades por acciones: mediante la presentación de una declaración suscrita por la sociedad, acompañada de una escritura pública en que conste de acuerdo unánime de todos los socios o accionistas.

Las comunidades: mediante declaración suscrita por todos los comuneros, quienes deben

adoptar por unanimidad la decisión. Los empresarios individuales, las empresas individuales de responsabilidad limitada y los

contribuyentes del artículo 58, numero 1º de la Ley de Impuesto: mediante una declaración suscrita por el contribuyente en la que contenga la decisión de acogerse al régimen al que opta.

Los contribuyentes deberán mantenerse en el régimen de tributación que les corresponda, durante a lo menos cinco años comerciales consecutivos. Transcurrido dicho período, podrán cambiarse de régimen, debiendo mantener el nuevo régimen a los menos durante cinco años consecutivos. El régimen tributario que por defecto la sociedad estará sujeta a partir del 1 de enero de 2017 es el Parcialmente Integrado. El impuesto diferido se mide empleando las tasas fiscales que se espera sean de aplicación a las diferencias temporarias en el período en el que se reversen usando tasas fiscales que por defecto les aplican a la fecha de balance, tal como se indica a continuación:

Año Parcialmente

integrado %

2014 21,0 2015 22,5 2016 24,0 2017 25,5 2018 27,0

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

29

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación)

(r) Impuesto a la Renta e Impuestos Diferidos (Continuación)

Al 31 de diciembre de 2013, la Administración del Banco ha efectuado un estudio que determina que será difícil recuperar las pérdidas tributarias, conforme a las actuales operaciones del Banco, por lo que ha decidido eliminar los impuestos diferidos relacionados a dicho concepto contabilizados e informados como abono (utilidad) a los resultados de ejercicios anteriores, procediendo a registrar un cargo (pérdida) a los resultados de ese período por MM$357.

(s) Provisiones y Pasivos Contingentes

Las provisiones son pasivos en los que existe incertidumbre acerca de su cuantía o vencimiento. Estas provisiones se reconocen en el estado de situación financiera cuando se cumplen los siguientes requisitos en forma copulativa: Es una obligación actual como resultado de un hecho pasado, A la fecha de los estados financieros es probable que el Banco tenga que desprenderse de

recursos para pagar la obligación, y La cuantía de estos recursos puede medirse de manera fiable.

Las provisiones de largo plazo se determinan descontando el flujo de efectivo que se espera desembolsar a futuro a la tasa de interés que refleja la valoración actual del mercado del valor del dinero y, cuando corresponda, de los riesgos específicos de la obligación.

(t) Indemnización por Años de Servicio

El Banco no tiene pactado con su personal pagos por concepto de indemnización por años de servicio que tengan la característica de ser a todo evento, por lo que no ha reconocido provisiones por dicho concepto.

(u) Dividendos sobre Acciones Ordinarias

El Banco es sucursal de la Sociedad Anónima Extranjera del Banco de la Nación Argentina de la República Argentina, por lo que no emite acciones. En base a las instrucciones de la Casa Matriz del Banco (propietaria del 100% del capital), se ha definido como política no pagar dividendos.

(v) Uso de Estimaciones y Juicios

La preparación de los estados financieros requiere que la Administración realice juicios, estimaciones y supuestos que afectan la aplicación de las políticas contables y los montos de activos, pasivos, ingresos y gastos presentados. Los resultados reales pueden diferir de estas estimaciones.

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

30

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación) (v) Uso de Estimaciones y Juicios (Continuación)

Las estimaciones y supuestos relevantes son revisados regularmente por la Alta Administración del Banco. Las revisiones de las estimaciones contables son reconocidas en el período en que la estimación es efectuada y en cualquier período futuro afectado. La información sobre las áreas más significativas de estimación de incertidumbres y juicios críticos en la aplicación de políticas contables que tienen el efecto más importante sobre los montos reconocidos en los estados financieros es descrita en las siguientes notas:

Activo fijo (Nota 11). Valor razonable de activos y pasivos (Notas 6, 7, 8, 9, 13, 14). Contingencias y compromisos (Nota 18). Impuesto corriente e impuestos diferidos (Nota 12). Provisiones (Nota 16). Provisiones por riesgo de crédito (Nota 23).

(w) Nuevos Pronunciamientos Contables

(i) International AccountingStandardsBoard

A la fecha de emisión de los presentes Estados Financieros, los siguientes pronunciamientos contables habían sido emitidos por el Internacional AccountingStandardsBoard (IASB).

(ii.1) Las siguientes nuevas Normas, Enmiendas e Interpretaciones han sido adoptadas en los estados financieros

Nuevas NIIF Fecha de aplicación obligatoria

NIIF 12, Revelaciones de Intereses en Otras

Entidades. Períodos anuales iniciados en o después del 1 de enero de 2017.

NIC 7, Estado de Flujos de Efectivo. Períodos anuales iniciados en o después del 1 de enero de 2017.

NIC 12, Impuestos a las Ganancias. Períodos anuales iniciados en o después del 1 de enero de 2017.

La aplicación de estas normas y enmiendas no ha tenido impacto significativo en las políticas contables del Banco y en los montos reportados en estos Estados Financieros Intermedios, sin embargo, podrían afectar la contabilización de futuras transacciones o acuerdos.

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

31

NOTA 2 – PRINCIPALES CRITERIOS CONTABLES UTILIZADOS (Continuación) (w) Nuevos Pronunciamientos Contables (Continuación)

(ii.2) Las siguientes nuevas Normas, Enmiendas e Interpretaciones han sido emitidas pero su

fecha de aplicación aún no está vigente

Nuevas NIIF Fecha de aplicación obligatoria

NIIF 9, Instrumentos Financieros. Períodos anuales iniciados en o después del 1 de enero de 2018.

IFRIC 22, Transacciones en Moneda Extranjera y Contraprestaciones Anticipadas.

Períodos anuales iniciados en o después del 1 de enero de 2018.

NIIF 15, Ingresos procedentes de contratos con clientes.

Períodos anuales iniciados en o después del 1 de enero de 2018.

NIIF 16, Arrendamientos. Períodos anuales iniciados en o después del 1 de enero de 2019.

IFRIC 23, Tratamiento de Posiciones Fiscales Inciertas.

Períodos anuales iniciados en o después del 1 de enero de 2019.

NIIF 17, Contratos de Seguros. Períodos anuales iniciados en o después del 1 de enero de 2021.

La Administración del Banco estima que la futura adopción de las Normas, Enmiendas e Interpretaciones antes descritas no tendrá un impacto significativo en los estados financieros del Banco.

NOTA 3 – CAMBIOS CONTABLES

Durante el periodo comprendido entre el 1 de enero y el 30 de junio de 2017, no se han efectuado cambios en la aplicación de principios contables, cambios en una estimación contable o cambios en la entidad informante, respecto al ejercicio anterior.

NOTA 4 – HECHOS RELEVANTES

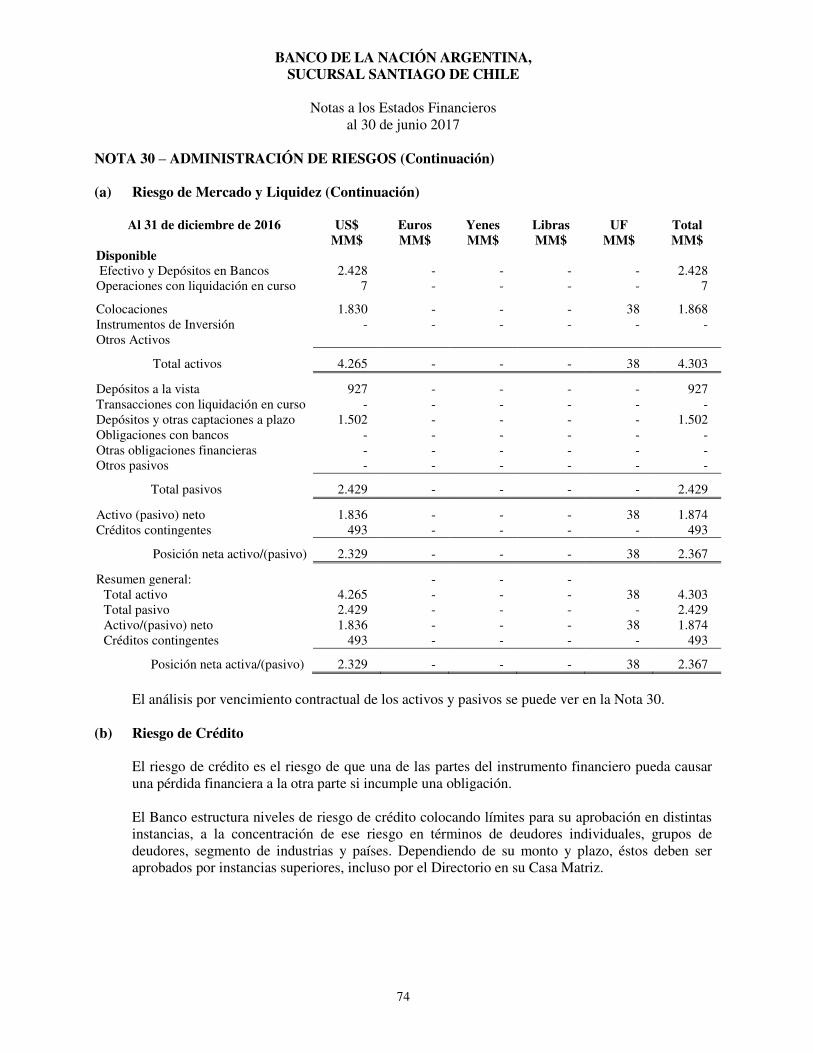

Al 30 de junio 2017 y al 31 de diciembre de 2016, el Banco tiene un patrimonio de UF 795.651,96 quedando por debajo del mínimo exigido por la SBIF de UF 800.000. La Administración del Banco espera dentro del segundo semestre del año efectuar un aumento de capital para dar cumplimiento a la normativa vigente.

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

32

NOTA 5 – SEGMENTOS DE OPERACIÓN

La información por segmento se presenta respecto a los segmentos de negocios y la distribución de las actividades comerciales del Banco. El formato principal de los segmentos del negocio se basa en la estructura de administración y medición aplicada por el Banco. La utilidad de cada segmento se utiliza para medir gestión y la Administración opina que esta información es la más relevante para medir la operación de cada segmento. No existen transacciones significativas entre segmentos. Al 30 de junio 2017 y al 31 de diciembre de 2016, los segmentos de operación son los siguientes:

Créditos y otros en moneda local: Incluye préstamos otorgados en pesos chilenos y otras operaciones menores en esta moneda.

Comercio exterior y operaciones en moneda extranjera: Incluye principalmente operaciones relacionadas con inversionistas en el extranjero y otras en monedas diferentes al peso chileno.

(a) Resultados

al 30/06/2017 Créditos y otros en

moneda local

Comercio exterior y otros en moneda

extranjera Total MM$ MM$ MM$

Ingresos por intereses y reajustes 395 27 422 Gastos por intereses y reajustes (3) (5) (8)

Ingreso neto por intereses y reajustes 392 22 414

Ingresos por comisiones 7 15 22 Gastos por comisiones - (1) (1)

Ingreso neto por comisiones 7 14 21

Utilidad/(Pérdida) neta de operaciones financieras - - -.- Utilidad (Perdida) de cambio neta - (6) (6) Otros ingresos operacionales 2 2 4

Total ingresos operacionales 2 (4) (2) Provisiones por riesgo de crédito (24) (3) (27)

Ingreso operacional neto 377 29 406

Remuneraciones y gastos del personal (236) (92) (328)

Gastos de administración (190) (21) (211) Depreciaciones y amortizaciones (12) (1) (13) Deterioros - - -.- Otros gastos operacionales - - -.-

Total gastos operacionales (438) (114) (552)

Resultado operacional (61) (85) (146) Resultado por inversiones en sociedades - - -.-

Resultado antes de impuesto a la renta (61) (85) (146) Impuesto a la renta (2) - (2)

Pérdida del periodo (63) (85) (148)

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

33

NOTA 5 – SEGMENTOS DE OPERACIÓN (Continuación)

(a) Resultados (Continuación)

Al 30 junio 2016

Créditos y otros en

moneda local

Comercio exterior y otros en moneda

extranjera Total MM$ MM$ MM$

Ingresos por intereses y reajustes 445 39 484 Gastos por intereses y reajustes (2) (9) (11)

Ingreso neto por intereses y reajustes 443 30 473

Ingresos por comisiones 16 15 31 Gastos por comisiones - (1) (1)

Ingreso neto por comisiones 16 14 30

Utilidad/(Pérdida) neta de operaciones financieras - - - Utilidad (Perdida) de cambio neta - (75) (75) Otros ingresos operacionales 2 2 4

Total ingresos operacionales 2 (73) (71) Provisiones por riesgo de crédito 19 2 21

Ingreso operacional neto 480 (27) 453

Remuneraciones y gastos del personal (315) (96) (411) Gastos de administración (200) (22) (222) Depreciaciones y amortizaciones (7) - (7) Deterioros - - - Otros gastos operacionales - - -

Total gastos operacionales (522) (118) (640)

Resultado operacional (42) (145) (187) Resultado por inversiones en sociedades - - -

Resultado antes de impuesto a la renta (42) (145) (187) Impuesto a la renta (2) - (2)

Pérdida del periodo (44) (145) (189)

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

34

NOTA 5 – SEGMENTOS DE OPERACIÓN (Continuación)

(b) Información sobre Activos y Pasivos de los Segmentos

30/06/2017 31/12/2016

Créditos y otros en moneda local

Comercio exterior y

operaciones en moneda

extranjera Otros Total

Créditos y otros en moneda local

Comercio exterior y

operaciones en moneda

extranjera Otros Total MM$ MM$ MM$ MM$ MM$ MM$ MM$ MM$ Activo del segmento:

Adeudado por bancos - - - - - - - - Créditos y cuentas por cobrar

a clientes 6.769 3.786 - 10.555 6.083 1.805 -.- 7.888 Activo fijo 778 87 - 865 729 72 -.- 801 Otros activos - - 12.375 12.375 - - 15.044 15.044

Total activos 7.547 3.873 12.375 23.795 6.812 1.877 15.044 23.733

Pasivo del segmento: Depósitos y otras captaciones

a plazo 54 1.354 - 1.408 59 1.502 - 1.561 Obligaciones con bancos - 332 - 332 - - - - Otros pasivos - - 1.239 1.239 - - 1.208 1.208

Total pasivos 54 1.686 1.239 2.779 59 1.502 1.208 2.769

(c) Otra Información de los Segmentos

30/06/2017 31/12/2016

Créditos y otros en moneda local

Comercio exterior y

operaciones en moneda extranjera Total

Créditos y otros en moneda local

Comercio exterior y operaciones en

monedaextranjera Total MM$ MM$ MM$ MM$ MM$ MM$

Propiedades, equipos y otros, neto 790 88 878 741 73 814

Depreciación del ejercicio (12) (1) (13) (12) (1) (13)

Totales 778 87 865 729 72 801

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

35

NOTA 5 - -SEGMENTOS DE OPERACIÓN (Continuación)

(d) Información sobre Áreas Geográficas

Conforme a su política de crédito, el Banco privilegia la realización de negocios relacionados con el comercio bilateral entre Chile y Argentina.

(e) Información sobre Clientes Principales

El Banco no recibe ingresos de clientes individuales que superen el 10% del total de ingresos.

NOTA 6 – EFECTIVO Y EQUIVALENTES DE EFECTIVO

El detalle de los saldos incluidos bajo efectivo y equivalente de efectivo, y su conciliación con el estado de flujo de efectivo al cierre de cada ejercicio, es el siguiente:

30/06/2017 31/12/2016 MM$ MM$ Efectivo y depósitos en bancos:

Efectivo 86 173 Depósitos en el Banco Central de Chile 177 565 Depósitos Inversión en el Banco Central de Chile 6.400 6.201 Depósitos bancos nacionales 5 11 Depósitos en el exterior 236 1.707

Subtotal - Efectivo y depósitos en bancos 6.904 8.657

Operaciones con liquidación en curso netas 30 11

Total efectivo y equivalente de efectivo 6.934 8.668

El nivel de los fondos en efectivo y en el Banco Central de Chile responde a regulaciones sobre encaje que el Banco debe mantener como promedio en períodos mensuales y a inversión de disponibilidades. Operaciones con liquidación en curso

Las operaciones con liquidación en curso corresponden a transacciones en que sólo resta la liquidación que aumentará o disminuirá los fondos en el Banco Central de Chile o en bancos del exterior y normalmente se realiza dentro de 12 a 24 horas hábiles, lo que se detalla como sigue:

30/06/2017 31/12/2016 MM$ MM$ Activos:

Documentos a cargo de otros bancos (canje) 30 11 Fondos por recibir - -

Subtotal - activos 30 11 Pasivos:

Fondos por entregar - -

Subtotal - pasivos - -

Operaciones con liquidación en curso netas 30 11

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

36

NOTA 7 – ADEUDADO POR BANCOS

Al 30 de junio 2017 y al 31 de diciembre de 2016, los saldos por este concepto son:

30/06/2017 31/12/2016 MM$ MM$

Bancos del país

Préstamos interbancarios - -

Provisiones y deterioro para créditos con bancos del país - -

Bancos del exterior - -

Préstamos a bancos del exterior

-

-

Provisiones y deterioro para créditos con bancos del exterior

-

-

Totales - -

El importe en cada ejercicio por provisiones y deterioro de los créditos adeudados por bancos, se presenta a continuación:

Al 30/06/2017 Bancos del país Bancos del

exterior Total MM$ MM$ MM$

Saldo al 1 de enero de 2017 - - - Castigos - - - Provisiones constituidas - - - Provisiones liberadas - - - Deterioros - - - Reverso de deterioro - - -

Saldos al 30 de junio de 2017 - - -

Al 31/12/2016 Bancos del país Bancos del

exterior Total MM$ MM$ MM$

Saldo al 1 de enero de 2016 2 11 13 Castigos - - - Provisiones constituidas - - - Provisiones liberadas (2) (11) (13) Deterioros - - - Reverso de deterioro - - -

Saldos al 31 de diciembre de 2016 - - -

Al 30 de junio 2017 y 31 de diciembre de 2016, el cargo por provisiones y deterioro de los créditos adeudados por bancos se clasifica bajo el rubro “Provisiones por riesgo de crédito” en el estado de resultados.

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

37

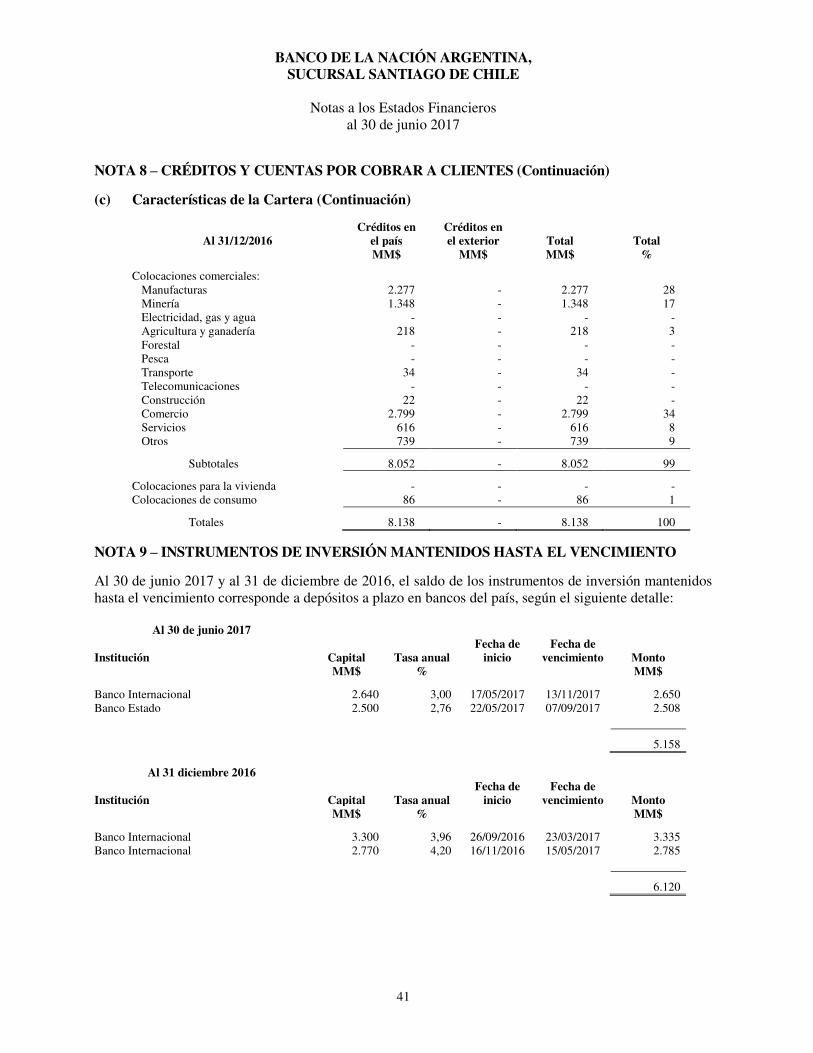

NOTA 8 – CRÉDITOS Y CUENTAS POR COBRAR A CLIENTES

(a) Créditos y Cuentas por Cobrar a Clientes

Al 30 de junio 2017 y al 31 de diciembre de 2016 la composición de la cartera de colocaciones es la siguiente:

Activos antes de provisiones Provisiones constituidas

Al 30 junio 2017

Cartera sin

deterioro

Cartera deteriorada

Total Provisiones individuales

Provisiones globales Total

Activo neto

MM$ MM$ MM$ MM$ MM$ MM$ MM$ Colocaciones comerciales:

Préstamos comerciales 8.628 251 8.879 252 - 252 8.627 Créditos de comercio exterior 1.819 - 1.819 24 - 24 1.795 Deudores en cuentas corrientes 48 - 48 1 - 1 47 Operaciones de factoraje - - - - - - - Operaciones de leasing - - - - - - - Otros créditos y cuentas por cobrar - - - - - -

Subtotales 10.495 251 10.746 277 - 277 10.469

Colocaciones para vivienda: Préstamos con letras de crédito - - - - - - - Préstamos con mutuos hipotecarios

endosables - - - - - - - Otros créditos con mutuos para vivienda - - - - - - - Operaciones de leasing - - - - - - - Otros créditos y cuentas por cobrar - - - - - - -

Subtotales - - - - - - -

Colocaciones de consumo: Créditos de consumo en cuotas 86 - 86 - - - 86 Deudores en cuentas corrientes - - - - - - - Deudores por tarjetas de crédito - - - - - - - Otros créditos y cuentas por cobrar - - - - - - -

Subtotales 86 - 86 - - - 86

Totales al 30 de junio 2017 10.581 251 10.832 277 - 277 10.555

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

38

NOTA 8 – CRÉDITOS Y CUENTAS POR COBRAR A CLIENTES (Continuación) (a) Créditos y Cuentas por Cobrar a Clientes (Continuación)

Activos antes de provisiones Provisiones constituidas

Al 31/12/2016 Cartera sin deterioro

Cartera deteriorada Total

Provisiones individuales

Provisiones globales Total

Activo neto

MM$ MM$ MM$ MM$ MM$ MM$ MM$ Colocaciones comerciales:

Préstamos comerciales 5.901 223 6.124 224 - 224 5.900 Créditos de comercio exterior 1.830 - 1.830 25 - 25 1.805 Deudores en cuentas corrientes 98 - 98 1 - 1 97 Operaciones de factoraje - - - - - - - Operaciones de leasing - - - - - - - Otros créditos y cuentas por cobrar - - - - - - -

Subtotales 7.829 223 8.052 250 - 250 7.802

Colocaciones para vivienda: Préstamos con letras de crédito - - - - - - - Préstamos con mutuos hipotecarios

endosables - - - - - - - Otros créditos con mutuos para vivienda - - - - - - - Operaciones de leasing - - - - - - - Otros créditos y cuentas por cobrar - - - - - - -

Subtotales - - - - - - -

Colocaciones de consumo: Créditos de consumo en cuotas 86 - 86 - - - 86 Deudores en cuentas corrientes - - - - - - Deudores por tarjetas de crédito - - - - - - - Otros créditos y cuentas por cobrar - - - - - - -

Subtotales 86 - 86 - - - 86

Totales al 31 de diciembre de 2016 7.915 223 8.138 250 - 250 7.888

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros

al 30 de junio 2017

39

NOTA 8 – CRÉDITOS Y CUENTAS POR COBRAR A CLIENTES (Continuación)

(a) Créditos y Cuentas por Cobrar a Clientes (Continuación)

Las garantías recibidas por el Banco, para el respaldo del cobro de los derechos reflejados en su cartera de colocaciones, corresponden a garantías reales de tipos hipotecarias, prendarias y otras. Al 30 de junio 2017 y al 31 de diciembre de 2016, los valores razonables de las garantías corresponden a los siguientes porcentajes de cobertura:

Tipo de Garantía 30/06/2017 31/12/2016

% %

Hipotecaria 11 11 Prendaria/fogape y otros 3 3

Durante los ejercicios 2016 y 2015, el Banco no ha obtenido activos no financieros por la ejecución de garantías.

(b) Provisiones por Riesgo de Crédito

El movimiento de las provisiones durante los ejercicios correspondientes al 30 de junio 2017 y al 31 de diciembre de 2016, es el siguiente:

Al 30 de junio 2017 Provisiones individuales

Provisiones globales Total

MM$ MM$ MM$

Saldos al 1 de enero de 2017 250 - 250 Castigos de cartera deteriorada:

Colocaciones comerciales - - - Colocaciones para vivienda - - - Colocaciones de consumo - - -

Total de castigos - - -

Provisiones constituidas 27 - 27 Provisiones liberadas (Nota 23) - - - Deterioros - - - Reverso de deterioros - - -

Saldos al 30 de junio de 2017 277 - 277

BANCO DE LA NACIÓN ARGENTINA, SUCURSAL SANTIAGO DE CHILE

Notas a los Estados Financieros