contenido 6 18 - banco union · alcanzados, determinándose objetivos estratégicos acordes con la...

TRANSCRIPT

3

Contenido

Carta del Presidente del Directorio 6

Informe de la Gestión 2011 18

Estados Financieros Auditados 47

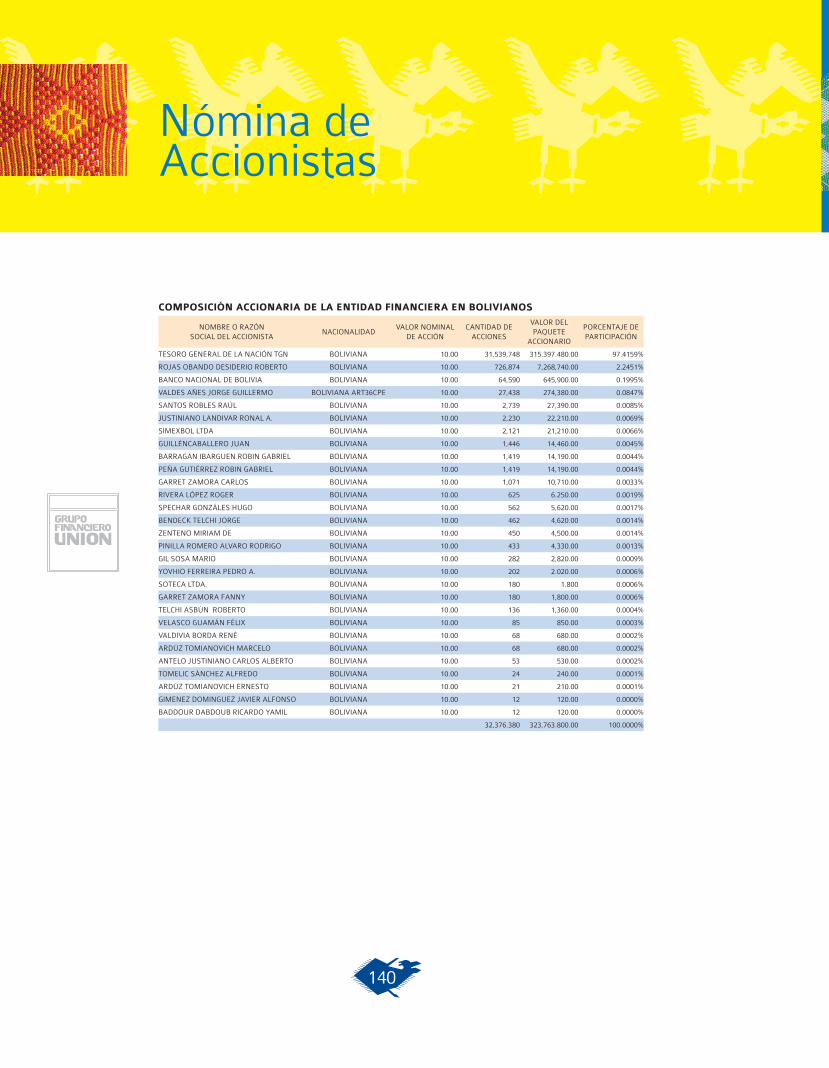

Nómina de los Accionistas 139

4

Nómina de Directores

Carlos Alfredo Torrez Bravo Director Titular

Oscar Rolando Claros BustilloSegundo Vicepresidente del Directorio

Angel Quisbert BlancoSíndico Titular

Yalú Rita Gladys Galarza Mauri Directora Titular

Fernando Arteaga Montero Presidente del Directorio

Marcia del Carmen Villarroel GonzálesSecretaria

Osvaldo Ramón Nina BaltazarPrimer Vicepresidente

1

2

3

4

5

6

7

5

6

Carta del Presidentedel Directorio

Señores Accionistas:

En representación del Directorio, someto a su consideración la memoria anual y los estados financieros de Banco Unión S.A. para la gestión 2011.

El PIB mundial ha crecido un 2,8%, considerablemente menor al 4% registrado en 2010. Esto ha sido ocasionado por una desaceleración de las economías desarrolladas, provocada por la crisis financiera mundial. En los países latinoamericanos el empleo se ha recuperado a niveles pre crisis y el crecimiento del PIB ha sido significativo, producido por los precios de las materias primas que también generaron presiones inflacionarias.

La economía boliviana ha crecido en 5%, impulsada principalmente por electricidad, gas y agua, los hidrocarburos y la construcción. La balanza comercial es positiva nuevamente pero con una disminución del 11% respecto de 2010. De todos los países de Latinoamérica, Bolivia es el que mayores reservas con respecto del PIB tiene, con 53%, con más de 12 mil millones de Dólares. La inflación del 6,8% fue menor a la de la gestión pasada.

Bajo ese entorno económico, el sistema bancario creció un 23% en la cartera de créditos y un 15% en los depósitos, ambos mayores al crecimiento del PIB. La bolivianización de la cartera ya es del 70% mientras que de los depósitos alrededor del 62%, mostrando una mayor profundización. La mora del 1,7% muestra una mejora respecto del 2% registrada en 2010. Los niveles de previsión (genérica, específica y cíclica) muestran una alta cobertura de riesgo crediticio de 3 veces la cartera. El ROE del sistema es de 19,7% y el ROA es de 1,51%.

En 2011, Banco Unión S.A. ha culminado exitosamente el desafío de la atención total de la corresponsalía del funcionario público y la administración de las cuentas fiscales. Para lograr esto, ha experimentado un crecimiento de casi el 100% en la capacidad instalada y de un 78% en personal, todo en ocho meses. Este crecimiento ha supuesto un formidable esfuerzo por parte de todos, que se ha visto recompensado por una mejora en la calidad y tiempo de atención a nuestros clientes y usuarios. Ahora Banco Unión S.A. es el banquero del Estado, atendiendo no solamente los pagos a funcionarios públicos, administrando las cuentas fiscales, actuando como canal de distribución de instrumentos como los bonos del BCB, del TGN y de los programas del BDP. Banco Unión S.A., también administra fideicomisos y otorga asesoramiento técnico cuando corresponde.

8

Banco Unión S.A., ha presentado resultados muy favorables en 2011, a pesar de la enorme expansión sostenida. El Retorno al Patrimonio fue de 18%, el Retorno de los Activos de 1, fruto de la constante preocupación de rentabilidad y solvencia. La eficiencia se ha mantenido constante, expresada por el índice de gastos administrativos/cartera promedio de 9, a pesar del fuerte incremento en los gastos administrativos ocasionado por la expansión. La calidad de la cartera ha mejorado apreciablemente por la disminución de la mora del -58% hasta situarse en 2,6%.

Se ha revisado la planificación estratégica 2011-2015 incorporando los logros alcanzados, determinándose objetivos estratégicos acordes con la nueva realidad del banco. Se ha implementado el Cuadro de Mando Integral como herramienta de seguimiento estratégico. El contribuir con el desarrollo socioeconómico del país, manteniendo niveles óptimos de rentabilidad, sigue constituyendo la visión de las empresas del grupo.

El Grupo Financiero Unión ha mostrado resultados importantes demostrando la importancia de la complementariedad de la oferta de productos. Ejemplo de esto ha sido el lanzamiento del Fondo Proquinua de SAFI Unión por constituirse

9

en ejemplo de una estructuración destinada a fomentar la agroindustria con miras a contribuir a la Seguridad Alimentaria, además de la profundización del Fondo de Garantía Propyme. Estos productos, junto con el desarrollo de la tecnología de créditos agropecuarios que será lanzada en 2012 por Banco Unión S.A., son ejemplos de la alineación con la misión de contribuir al desarrollo socioeconómico del país democratizando el acceso a servicios financieros.

En cuanto al trabajo del directorio, durante 2011 se han definido políticas relacionadas con la formalización de la estructura del banco, mejora de los productos, administración de riesgos integral, eliminar la discriminación y mejora en la atención del cliente. Se ha impulsado el trabajo en comités, principalmente los relacionados con seguimiento de proyectos, de microcréditos, de administración con el fin de apoyar la gestión de estos aspectos.

Estos resultados tan importantes para el banco han sido fruto del esfuerzo de todos: Directorio, Administración y el personal de línea y deben ser motivo de orgullo. Personalmente considero un honor el haber formado parte de este grupo de trabajo que marcó un hito para Banco Unión S.A. Doy gracias a todos por la confianza y la colaboración.

Atentamente,

Fernando Arteaga MonteroPresidente del Directorio

10

Planta Ejecutiva del Banco

Mario Roberto Viscarra RodríguezController

Alejandro Esteban Cogo QuezadaGerente Nacional de Gestión Integral de Riesgos

Marcelo Jimenez CórdovaGerente Nacional de Admisión de Riesgo Crediticio

Jorge Sánchez LandivarGerente Nacional de Finanzas

Marcia del Cármen Villarroel GonzálesGerente General

José Renato Burgoa GonzálesGerente Nacional de Negocios

Mario Gerardo Antonio Saavedra BozoGerente Nacional de Operaciones

José Antonio Córdova RequenaGerente Nacional de Sistemas Informáticos

César Ontiveros LiraAuditor Nacional Interno

Jaime Fernando Sossa MercadoGerente Nacional Legal

1

2

3

4

5

6

7

8

9

10

11

12

Banco Unión S.A.Listado del Personal Ejecutivo a cierre de diciembre de 2011

EJECUTIVO CARGOVILLARROEL GONZÁLES MARCIA DEL CARMEN GERENTE GENERAL

BURGOA GONZÁLES JOSÉ RENATO GERENTE NACIONAL DE NEGOCIOS

SAAVEDRA BOZO MARIO GERARDO ANTONIO GERENTE NACIONAL DE OPERACIONES

CÓRDOVA REQUENA JOSÉ ANTONIO GERENTE NACIONAL DE SISTEMAS INFORMÁTICOS

SOSSA MERCADO JAIME FERNANDO GERENTE NACIONAL LEGAL

JIMENEZ CÓRDOVA MARCELO GERENTE NACIONAL DE ADMISIÓN DE RIESGO DE CRÉDITO

COGO QUEZADA ALEJANDRO ESTEBAN GERENTE NACIONAL DE GESTIÓN INTEGRAL DE RIESGOS

SÁNCHEZ LANDIVAR JORGE GERENTE NACIONAL DE FINANZAS

VISCARRA RODRÍGUEZ MARIO ROBERTO CONTROLLER

CORTEZ AGUILAR JOSÉ HERNAN SUB GERENTE DE RECURSOS HUMANOS

ONTIVEROS LIRA CÉSAR FEDERICO AUDITOR NACIONAL INTERNO

VARGAS ASPIAZU IVER JAVIER ANTONIO GERENTE REGIONAL - LA PAZ

SUÁREZ PARADA MERY NANCY GERENTE REGIONAL - SANTA CRUZ

MENDEZ MUÑOZ PEDRO ANDRÉS JACINTO GERENTE REGIONAL - COCHABAMBA

DURÁN FLORES JAIME ROBERTO GERENTE DE SUCURSAL - SUCRE

RUÍZ TRIGO JAIME RODRIGO GERENTE DE SUCURSAL - TARIJA

BRUCKNER BECERRA ÁLVARO FERNANDO GERENTE DE SUCURSAL - TRINIDAD

ORTIZ MANO ZAMIR ALFONSO GERENTE DE SUCURSAL - PANDO

DELGADO CRUZ FÉLIX GERENTE DE SUCURSAL - POTOSÍ

TOLEDO CARIAGA JAVIER MAURICIO GERENTE DE SUCURSAL - ORURO

13

Regional La Paz

José Andrés Gumucio CamargoSubgerente Regional de Recuperaciones

Henry Meave MercadoJefe Nacional de Microfinanzas

Marihela Ximena Esther Valdes RomeroSubgerente Regional de Operaciones

Iver Javier Antonio Vargas AspiazuGerente Regional

Lourdes Brigida Durán RomeroSubgerente Regional de Banca Corporativa

Saúl Humberto Salinas SalmónAsesor Legal Regional

José Jonathan López ValcarceJefe Banca Personas

14

RegionalSanta Cruz

Juan Carlos Suárez ChávezJefe Regional de Microcréditos

Jorge Banegas CirbianSubgerente Regional de Operaciones

María Isabel Oyola SuárezSubgerente Regional de Servicios al Cliente

Mery Nancy Suárez ParadaGerente Regional

Gabriel Harol Clavijo AyaviriSubgerente Regional de Bancas Empresas y Pyme

Carlos Oswaldo Ayala AntezanaJefe Regional de Banca de Personas

Mario Samuel Loayza LlanosAsesor Legal Regional

15

Regional Cochabamba

Isabel Silvia Medinacelli GuzmánAsesora Legal Regional

Mariel Neisma Gonzáles TrocheJefe Regional Banca de Personas

Edmundo Vallejos VegaSubgerente Regional de Operaciones

Pedro Méndez MuñozGerente Regional

Karim Alvarado ÁlvarezSubgerente Regional de Servicios al Cliente

Marco Antonio Camacho VillazónSubgerente Regional de Banca Empresas y PyME

Javier Isidro Gareca RicaldiJefe Regional de Microcréditos

16

17

Informede la Gestión

2011

18

Informe de la Gestión 2011 Gerencia General

Durante la gestión 2011, comprometidos con nuestra Misión y los mandatos establecidos en el Plan Estratégico, en Banco Unión S.A. hemos desarrollado un plan integral de actividades que ha dado como resultado un crecimiento sin precedentes de nuestra capacidad instalada y con ello la creación de mejores condiciones para la atención y satisfacción de las necesidades de los bolivianos.

Para poder culminar los grandes retos de esta gestión, el Directorio y Ejecutivos de Banco Unión S.A. constituimos comités de trabajo que permitieron llevar adelante los proyectos de manera eficiente, ordenada y con el control respectivo.

19

Nos preparamos para poder dar un servicio de calidad a los funcionarios públicos, no sólo se trataba de pagar los salarios, sino de dar mayor comodidad, accesibilidad y buen trato, por lo que ahora atendemos cerca de 500 mil funcionarios en todas nuestras agencias y en los puntos de pago. A todos los que reciben sueldo en caja de ahorros les otorgamos la posibilidad de acceder a créditos ágiles y sin garantías.

Dentro del plan de mejora del servicio, logramos la sistematización de las boletas de pago para beneméritos y rentistas, consiguiendo así disminuir el tiempo en la atención y la posibilidad de cobrar sus rentas en cualquiera de nuestras agencias a nivel nacional.

Otro desafío que culminamos exitosamente fue que todas las recaudaciones aduaneras sean atendidas en nuestras agencias y en los puntos fronterizos de cobro exclusivo. También recibimos la tarea de atender el pago de impuestos Newton y resto de contribuyentes en todo el país, para lo cual trabajamos además con corresponsales y desarrollamos el pago por vía electrónica (UNINet), favoreciendo el acceso de los clientes.

Instalamos 37 nuevas Agencias y 109 nuevos Cajeros Automáticos incrementando la cobertura de puntos de atención en 187% a lo largo del país. Actualmente contamos con 89 Agencias de las cuales el 44% son rurales y el 55% son urbanas y periurbanas.

20

Nuestra Visión de llegar a lugares donde no hay servicios financieros nos ha permitido llegar a municipios donde se ha realizado un trabajo de bancarización y educación financiera con la población. En ese sentido, abrimos agencias en lugares alejados como El Sena, Concepción, San Ramón, San Matías, Uyuni y otros, lo que nos permite otorgar productos y servicios financieros a todas las personas que necesitan mejorar la producción, crecer y ampliar sus mercados para mejorar su nivel de vida.

Como parte del crecimiento, se instalaron 37 ventanillas nuevas de recaudación aduanera, 12 ventanillas de cobranza SEGIP, 34 nuevos puntos externos para el pago de Funcionario Público y 8 ventanillas de pago y cobro de servicios. Este crecimiento fue acompañado con la contratación de 830 nuevos funcionarios que fueron puestos al servicio de la gran cantidad de clientes con que actualmente cuenta el Banco. Es importante resaltar, que más del 80% del incremento de funcionarios se orientó a reforzar el front office del Banco, ya que contratamos a más de 430 cajeros adicionales.

El número de transacciones realizadas por los clientes en cajas de nuestras oficinas alcanzaron a 12 millones reportando un crecimiento de 4.4 millones, es decir un 58,6% respecto al año pasado y el número de transacciones realizadas por los clientes en cajeros automáticos alcanzaron a 14 millones reportando un crecimiento de 6.3 millones, es decir un 82,3% respecto al año pasado.

Es importante puntualizar que el incremento de la cantidad de transacciones ha sido acompañado por una mejora en la calidad de servicio. Esto se refleja en la reducción del tiempo de atención en cajas, indicador que muestra el porcentaje de clientes que son atendidos en un tiempo menor a 30 minutos y que durante los últimos 5 meses del año se ha situado en más del 95%.

Por otra parte, debemos resaltar que al cierre de la Gestión 2011, el volumen de cartera de créditos alcanzó a $us. 571.5 millones reportando un crecimiento de $us. 167.7 millones respecto a la anterior gestión, donde se ha privilegiado esencialmente los segmentos de PyMEs ($us. 26.5 millones) y de la Microempresa ($us. 52.4 millones) y, con ello, el sector productivo de la economía nacional. La cartera orientada al sector productivo alcanzó a $us. 205 millones.

Durante la gestión 2011 el Banco realizó la conceptualización y el desarrollo tecnológico de importantes proyectos orientados a mejorar la oferta financiera en

21

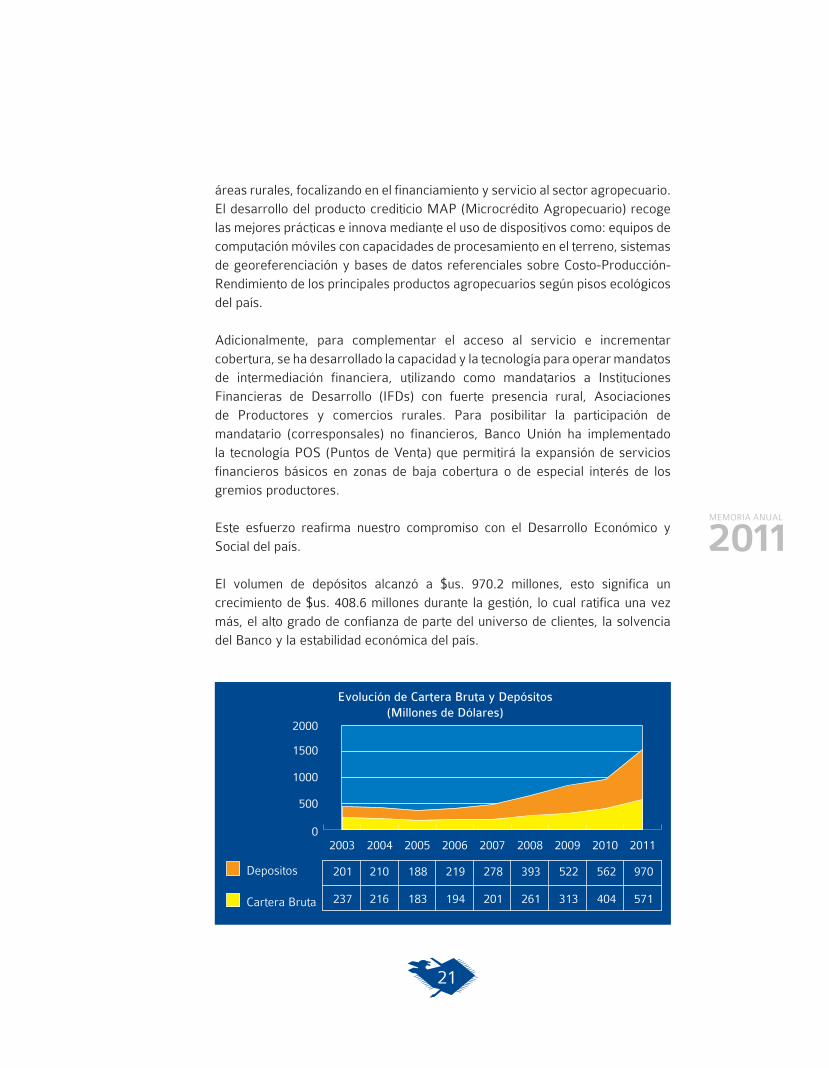

áreas rurales, focalizando en el financiamiento y servicio al sector agropecuario. El desarrollo del producto crediticio MAP (Microcrédito Agropecuario) recoge las mejores prácticas e innova mediante el uso de dispositivos como: equipos de computación móviles con capacidades de procesamiento en el terreno, sistemas de georeferenciación y bases de datos referenciales sobre Costo-Producción-Rendimiento de los principales productos agropecuarios según pisos ecológicos del país.

Adicionalmente, para complementar el acceso al servicio e incrementar cobertura, se ha desarrollado la capacidad y la tecnología para operar mandatos de intermediación financiera, utilizando como mandatarios a Instituciones Financieras de Desarrollo (IFDs) con fuerte presencia rural, Asociaciones de Productores y comercios rurales. Para posibilitar la participación de mandatario (corresponsales) no financieros, Banco Unión ha implementado la tecnología POS (Puntos de Venta) que permitirá la expansión de servicios financieros básicos en zonas de baja cobertura o de especial interés de los gremios productores.

Este esfuerzo reafirma nuestro compromiso con el Desarrollo Económico y Social del país.

El volumen de depósitos alcanzó a $us. 970.2 millones, esto significa un crecimiento de $us. 408.6 millones durante la gestión, lo cual ratifica una vez más, el alto grado de confianza de parte del universo de clientes, la solvencia del Banco y la estabilidad económica del país.

0

500

1000

1500

2000

Depositos

Cartera Bruta

201120102009200820072006200520042003

201 210 188 219 278 393 522 562 970

237 216 183 194 201 261 313 404 571

Evolución de Cartera Bruta y Depósitos(Millones de Dólares)

22

Adicionalmente se debe destacar el proceso acelerado de bolivianización de los depósitos y cartera del Banco, contribuyendo efectivamente a la política monetaria y cambiaria del país. El porcentaje de los depósitos en Bolivianos pasó del 65% el año 2010 al 80% en 2011, y el porcentaje de la cartera de créditos en Bolivianos pasó del 59% el año 2010 al 77% en 2011.

En el ámbito de la calidad de cartera, el Banco también avanzó de manera significativa. El ratio de mora cerró con el 2,6% Vs. 4,1% en 2010, debido al rol preventivo del área de riesgos, el entorno favorable de crecimiento económico y la buena cultura de pago de nuestros clientes. Debemos remarcar el importante paso dado por el Banco en priorizar la gestión integral de riesgos y el área de admisión de riesgo de crédito, que nos permite administrar los riesgos de la institución y una buena evaluación financiera en la otorgación del crédito.

Mora/Cart. Bruta

Expresado en %

201120102009200820072006200520042003

28,13 24,37 23,41 18,42 11,32 7,20 5,78 4,12 2,60

0

5

10

15

20

25

30Evolución de Cartera en Mora / Cartera Bruta

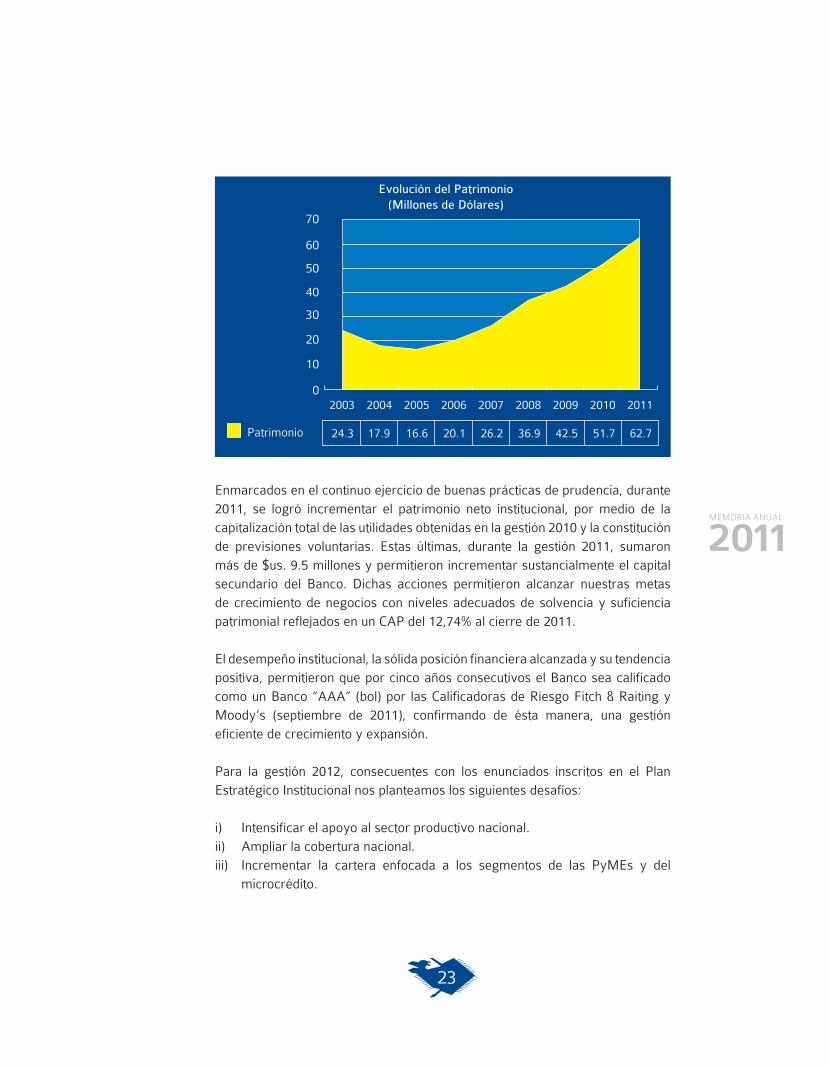

Esta fase de alto crecimiento en el Banco estuvo acompañada naturalmente de importantes inversiones (más de $us. 14 millones) y gastos pero también de mayores ingresos que permitieron generar óptimos niveles de solvencia, liquidez y rentabilidad. El ratio de liquidez alcanzó al 56%, lo cual permite enfrentar con bastante holgura las obligaciones del Banco. En la gestión 2011 las utilidades netas fueron de $us. 10.3 millones que equivalen a un ROE (retorno sobre patrimonio) mayor al 18%. El volumen de utilidades alcanzado en los últimos años ha permitido multiplicar por tres el Patrimonio, que actualmente alcanza a $us. 62.7 millones.

23

Patrimonio

201120102009200820072006200520042003

24.3 17.9 16.6 20.1 26.2 36.9 42.5 51.7 62.7

0

10

20

30

40

50

60

70

Evolución del Patrimonio(Millones de Dólares)

Enmarcados en el continuo ejercicio de buenas prácticas de prudencia, durante 2011, se logró incrementar el patrimonio neto institucional, por medio de la capitalización total de las utilidades obtenidas en la gestión 2010 y la constitución de previsiones voluntarias. Estas últimas, durante la gestión 2011, sumaron más de $us. 9.5 millones y permitieron incrementar sustancialmente el capital secundario del Banco. Dichas acciones permitieron alcanzar nuestras metas de crecimiento de negocios con niveles adecuados de solvencia y suficiencia patrimonial reflejados en un CAP del 12,74% al cierre de 2011.

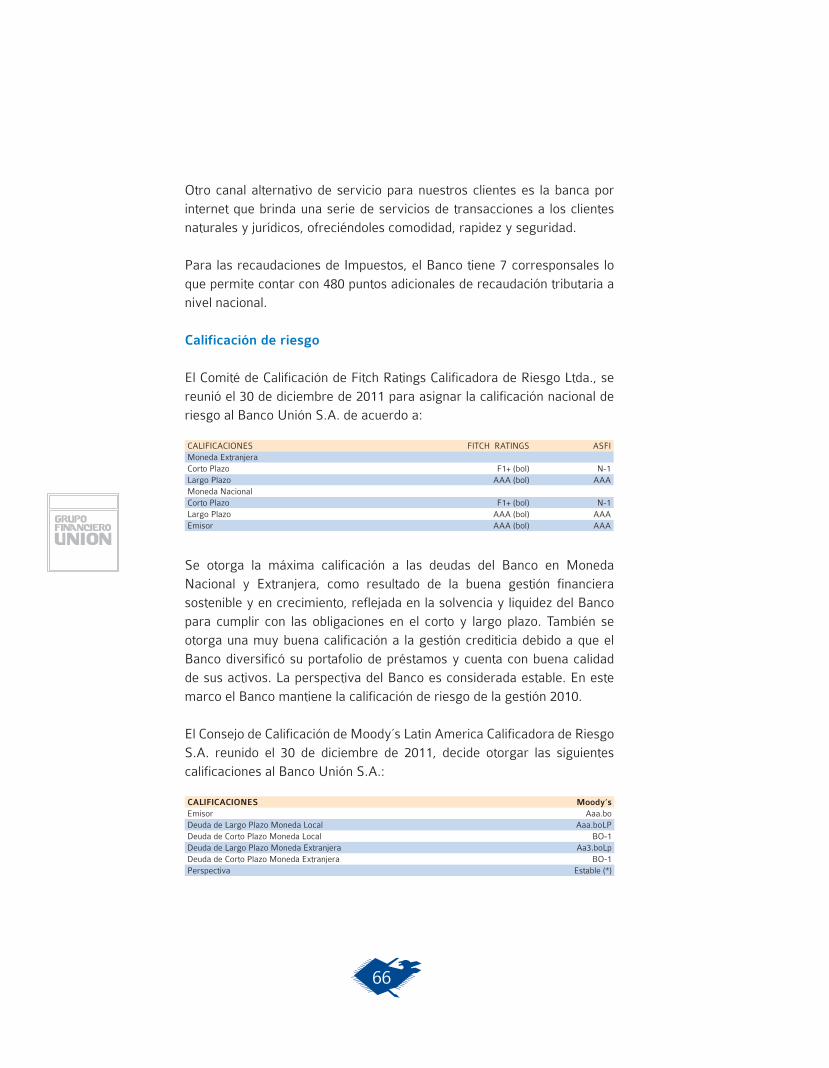

El desempeño institucional, la sólida posición financiera alcanzada y su tendencia positiva, permitieron que por cinco años consecutivos el Banco sea calificado como un Banco “AAA” (bol) por las Calificadoras de Riesgo Fitch & Raiting y Moody’s (septiembre de 2011), confirmando de ésta manera, una gestión eficiente de crecimiento y expansión.

Para la gestión 2012, consecuentes con los enunciados inscritos en el Plan Estratégico Institucional nos planteamos los siguientes desafíos:

i) Intensificar el apoyo al sector productivo nacional.ii) Ampliar la cobertura nacional.iii) Incrementar la cartera enfocada a los segmentos de las PyMEs y del

microcrédito.

24

iv) Proveer servicios financieros y no financieros de calidad al Sector Público y Privado.

v) Mejorar la calidad de atención a nuestros clientes.vi) Fortalecer el patrimonio institucional.vii) Consolidar los servicios de recaudación de impuestos y recaudación aduanera.viii) Mejorar los niveles de eficiencia.ix) Mejorar la organización de documentos normativos bajo el marco

regulatorio interno.x) Incrementar la oferta de nuestros servicios y generar nuevos productos.xi) Mejorar la infraestructura tecnológica y de comunicación.xii) Fortalecer el Grupo Financiero Unión.

Negocios

Durante la gestión 2011 el Banco se concentró en la expansión y el crecimiento consiguiendo excelentes resultados.

Cartera:

La cartera bruta evolucionó positivamente de $us. 403.8 millones en 2010 a $us. 571.5 millones en 2011, reportando un crecimiento de $us. 167 millones, es decir un 41%.

COLOCACIONESEXPRESADO EN MILES DE DÓLARES

SEGMENTO Dic-10 % Dic-11 %CONSUMO 48.994 12,1% 53.904 9,4%PERSONAS 88.695 22,0% 121.345 21,2%EMPRESA 164.278 40,7% 203.245 35,6%PYME 54.320 13,5% 85.535 15,0%MICROCRÉDITO 403.777 100,0% 571.452 100,0%

Las consideraciones más relevantes son las siguientes:

1. El sector de Banca de Personas se compone de crédito de vivienda con $us. 113.2 millones, crédito convenio por $us. 53.9 millones (crédito al segmento de funcionarios públicos) y otros por casi $us. 8.2 millones. Esta cartera representa el 21,2% del total de nuestro portafolio.

25

2. La Banca de Empresas aporta al balance del Banco en $us. 203 millones. La Banca de Empresas está enfocada hacia empresas productivas que son vitales para el mercado local y las exportaciones bolivianas. Se incluye en este rubro a las empresas estratégicas del Estado Boliviano con una participación del 20%.

3. La Banca Pyme ha marcado un año importante en su desarrollo habiendo crecido en $us. 31.2 millones en relación a la gestión 2010, hasta alcanzar el monto de $us. 85.5 millones que representa el 15% de la cartera total del Banco. Este producto se ha convertido en una alternativa real para el empresario pequeño y mediano demostrando nítidamente nuestra vocación de apoyo al sector productivo.

4. La Banca de Microcrédito ha experimentado un crecimiento sostenido a lo largo de la gestión, habiendo cerrado en $us. 107 millones lo que muestra un incremento en el segmento del 125%.

Por otro lado, en cumplimiento a nuestro compromiso con el Banco de Desarrollo Productivo S.A.M. (BDP), llegamos a niveles importantes de financiamiento al sector productivo. La cartera del Fideicomiso para el Desarrollo Productivo cerró a diciembre de 2011 sobre los $us. 31 millones con una mora del 4,45%. Es importante remarcar que desde su inicio, este programa logró desembolsar algo más de $us. 58 millones, orientada en más del 66% a la producción y transformación de alimentos a nivel nacional. Un logro importante fue la reducción de los tiempos de desembolsos en casi un 50%. Este esfuerzo significa un aporte importante a la capacidad productiva de los pequeños productores, asociaciones y empresas.

Es importante destacar el hecho de que estos servicios llegaron a comunidades alejadas desprovistas de servicios financieros; esta apertura de nuevos grupos de clientes y comunidades llevó a la decisión de abrir agencias y oficinas externas que atiendan principalmente al área productiva.

26

Cartera Productiva:

CARTERA PRODUCTIVAEXPRESADO EN MILES DE DÓLARES

CIUDAD DIC- 10 DIC-11BENI 2.878 3.824COCHABAMBA 14.821 21.786LA PAZ 24.094 32.113ORURO 1.881 2.480PANDO 318 890POTOSÍ 2.824 2.662SANTA CRUZ 102.972 135.886SUCRE 2.183 2.977TARIJA 1.013 2.972

Fideicomisos:

Banco Unión S.A. manejó fideicomisos por un total de Bs. 670 millones en activos al 31 de diciembre de 2011. Entre los principales fideicomisos se manejaron los comprendidos en los Programas de Créditos Sectoriales, los de Procedimientos de Solución y los de Administración de Fondos. Los fideicomisos han permitido apoyar a diferentes sectores del país entre los que destacan los comprendidos en el Plan Nacional de Desarrollo y los destinados para atender a empresas estatales de interés nacional.

Fideicomisos Programas de Créditos Sectoriales:

Durante la Gestión 2011, apoyando la política de seguridad alimentaria junto con el BDP (Banco de Desarrollo Productivo), administramos “Los Programas de Créditos Sectoriales”, dirigidos a los Sectores Sésamo – Frejol, Quinua Orgánica y Sector Cañero, habiendo presentado al 31 de diciembre de 2011 las operaciones detalladas en el siguiente cuadro:

CARTERA DE FIDEICOMISOS

EXPRESADO EN BOLIVIANOS

PROGRAMA DESEMBOLSOSSésamo-Frejol 1.457.850

Quinua Orgánica 9.526.000

Sector Cañero 71.583.383

27

Captaciones:

Las captaciones del público tuvieron una evolución positiva del 60%, con la siguiente composición por tipo de depósito*:

CAPTACIONESEXPRESADO EN MILES DE DÓLARES

PRODUCTO Dic-10 % Dic-11 %CAJA DE AHORRO 138.945 35,2% 308.720 36,2%CUENTA CORRIENTE 157.474 29,4% 273.408 32,1%DPF 189.612 35,4% 270.921 31,8%TOTAL 536.030 100,0% 853.049 100,0%

* No incluye obligaciones restringidas y cargos devengados por pagar.

Lo importante de la composición de pasivos en nuestra institución es el equilibrio logrado en los diferentes tipos de captaciones.

Ingresos no financieros:

Los ingresos no financieros evolucionaron favorablemente en 34%, con la siguiente composición:

INGRESOS NO FINANCIEROSEXPRESADO EN MILLONES DE DÓLARES

PRODUCTO Dic-10 & Dic-11 %INGRESOS DE COMISIONES POR SERVICIO 10.47 40,3% 15.56 45,0%INGRESOS POR BIENES REALIZABLES 10.36 39,9% 11.54 33,4%OPERACIONES DE CAMBIO Y ARBITRAJE 3.08 11,9% 5.05 14,6%INGRESOS POR INVERSIONES PERMANENTES NO FINANCIERAS 1.51 5,8% 0.63 1,8%INGRESOS OPERATIVOS DIVERSOS 0.53 2,0% 1.78 5,2%TOTAL INGRESOS POR COMISIONES 25.95 100,0% 34.56 100,0%

Canales:

El crecimiento en puntos de atención fue significativo durante 2011, pasamos de tener 137 a 432 puntos de atención; este hecho permitió incrementar nuestro volumen transaccional apreciablemente:

NÚMERO DE TRANSACCIONES

Dic- 10Nº Transacciones Nº

Dic- 11Nº Transacciones Nº

OFICINAS 7.597.463 52 12.047 89ATMs 7.691.607 103 14.021.914 220TOTAL 15.289.070 26.069.489

28

La derivación transaccional hacia canales alternativos durante la gestión 2011 ha sido positiva, logrando migrar más del 45% de las transacciones a canales electrónicos.

Cobertura

Durante la gestión 2011, no sólo incrementamos en gran medida nuestra red de canales de atención, lo hicimos cubriendo todo el territorio nacional, con presencia en los 9 departamentos y reforzando la atención hacia zonas rurales:

NÚMERO DE AGENCIAS

Dic-10 Dic-11DEPARTAMENTO Ag. Urbanas Ag. Rurales TOTAL Ag. Urbanas Ag. Rurales TOTALSanta Cruz 7 8 15 10 15 25La Paz 9 1 10 15 1 16Cochabamba 5 5 10 8 5 13Beni 1 6 7 2 7 9Oruro 1 - 1 1 2 3Pando 1 - 1 1 1 2Sucre 2 - 2 4 2 6Tarija 1 4 5 3 4 7Potosí 1 - 1 2 6 8TOTAL 28 24 52 46 43 89

54% 46% 52% 48%

NÚMERO DE ATMS

Dic-10 Dic-11DEPARTAMENTO Ag. Urbanas Ag. Rurales TOTAL Ag. Urbanas Ag. Rurales TOTALSanta Cruz 29 4 33 46 14 60La Paz 27 1 28 70 1 71Cochabamba 19 3 22 40 6 46Chuquisaca 5 0 5 8 0 8Tarija 4 2 6 7 3 10Beni 2 1 3 4 3 7Oruro 2 0 2 6 1 7Potosí 2 0 2 5 3 8Pando 2 0 2 3 0 3TOTAL 92 11 103 189 31 220

89% 11% 86% 14%

29

Operaciones

La expansión y crecimiento del volumen de operaciones, negocios y servicios en la gestión 2011, ha generado en Banco Unión S.A. un crecimiento acelerado en la expansión de puntos de atención, adquisición de bienes de uso, implementación de controles y medidas de seguridad.

Sector Público:

Hasta el 31 de marzo de 2011, Banco Unión S.A. administraba 4 segmentos para prestar el servicio de Administración Delegada, con 24 Agencias especializadas para este efecto y 33 Puntos de Pago a nivel nacional.

SERVICIOS CON EL SECTOR PÚBLICOEXPRESADO EN MILES DE DÓLARES

Servicio 2010 2011Cuentas corrientes fiscales 2.546 6.140Pago FFPP y Beneficiarios de Rentas 201.153 422.900Caja de Ahorro FFPP 72.669 121.391

La transferencia de este servicio en su totalidad implicó a nivel nacional:

• Aperturadenuevasagenciasypuntosexternos.• Establecimientodemandatosenlocalidadesrurales.• AperturadenuevasCuentasCorrientesFiscales.• Incrementode110%enelpagodeboletasdeFuncionariosPúblicos.• BancarizacióndeFuncionariosPúblicosyRentistasmediantelaaperturade

Cajas de Ahorro.

Recaudaciones:

A partir de marzo de 2011, Banco Unión S.A. consolidó su posición para recaudación de impuestos Newton y Resto de Contribuyentes, asimismo a partir de julio de 2011 Banco Unión S.A. suscribió con Aduana Nacional un contrato de exclusividad para la recaudación de tributos aduaneros a nivel nacional y posteriormente empezó la recaudación de otros servicios para entidades del Gobierno.

30

ImpuestosA principios de la gestión 2011 se firmó un contrato con el Servicio de Impuestos Nacionales (SIN) para la recepción de contribuyentes Newton en el mes de Febrero de 2011, para ello se requirió la participación de corresponsalías, con el fin de cumplir con la cobertura Nacional exigida por el SIN:

Sucursal Virtual 2,56%Oruro 1,60%

Pando 0,08%

Potosí 8,29%

Sucre 2,72%

Tarija 1,33%

Beni 0,25%

Santa Cruz 44,80% Cochabamba 7,40%

La Paz 30,98%

100%Total

Recaudaciones por Departamento Newton

En el primer trimestre de 2011, Banco Unión S.A. inició el cobro de impuestos para contribuyentes RESTO, junto con sus corresponsales:

100%Total

Recaudaciones por Departamento Resto Impuestos

Oruro 4%Pando 1%

Potosí 4%

Sucre 6%

Tarija 6%

Beni 4%

Santa Cruz 26% Cochabamba 16%

La Paz 33%

31

AduanasPara atender este servicio, Banco Unión S.A. aperturó 37 puntos de atención para cobranza de tributos aduaneros, con asignación exclusiva de cajeros y horarios de atención coordinados con cada administración de Aduana, atendiendo en muchos puntos los 365 días del año.

Beni 1% 100%Total

Recaudación por Departamento AduanasOruro 7%

Pando 0%

Potosí 3%

Sucre 1%

Tarija 3%

Santa Cruz 41% Cochabamba 17%

La Paz 27%

Registro Único para la Administración Tributaria Municipal (R.U.A.T.)El servicio de cobranza y/o recaudación de Tributos (Impuestos, Tasas y Patentes Municipales) de dominio de las instituciones Públicas, que están adscritas al RUAT, se realiza en todas agencias y oficinas del Banco.

100%Total

Recaudaciones por Departamento RUAT

Oruro 3%Pando 1%

Potosí 1%

Sucre 2%

Tarija 4%

Santa Cruz 48% Cochabamba 14%

La Paz 27%

32

Pago de la devolución de aportes a beneficiarios del FONVIS Mediante contrato suscrito con la Unidad de Titulación del Fondo de Vivienda Social se procedió a la devolución de aportes en la Tercera Fase, a los Beneficiarios dentro de periodo del 15 de julio al 24 de noviembre de 2011.

Fondo de Auxilio Escolar Anual (FAEA)En la gestión 2011 se suscribió contrato con el Ministerio de Educación para realizar el pago a los Directores de las Unidades Educativas en todas las Sucursales y Agencias del Banco, a partir del 15 de mayo de 2011. Este servicio es realizado en forma anual.

100%Total

Recaudaciones por Departamento Pago FAEA

Oruro 7%Pando 1%

Potosí 14%

Sucre 9%

Tarija 7%

Beni 3%

Santa Cruz 16%

Cochabamba 17%

La Paz 26%

100%Total

Recaudaciones por Departamento Pago FONVIS

Oruro 6%Pando 0%

Potosí 4%

Sucre 6%

Tarija 4%

Beni 2%

Santa Cruz 18% Cochabamba 20%

La Paz 40%

33

Bono Madre Niño-Niña “Juana Azurduy”Durante la gestión, Banco Unión S.A. prestó los servicios de pago del Bono Madre Niño-Niña “Juana Azurduy”, Bono de ``Renta Dignidad``, devolución de los aportes del ``FONVIS`` y pago del Bono Fondo de Auxilio a la Unidades Educativas Públicas (FAEA):

Servicios Total Transacciones Bs.Juana Azurduy 125.990 33.633.510Renta Dignidad 398.514 80.537.360FONVIS 45.898 17.577.411FAEA 11.019 3.683.300Totales 581.421 135.431.581

Prevención y CumplimientoServicio de Punto de Reclamo (PR)En la gestión 2011 los reclamos ingresados a Banco Unión S.A. alcanzaron a 4.200 según el siguiente cuadro:

Sucursal TotalLa Paz 2.204

Santa Cruz 818Cochabamba 518Chuquisaca 186

Tarija 165Pando 60Beni 130

Oruro 82Potosí 37Totales 4.200

Los reclamos fueron atendidos en un 100%.

Lavado de ActivosLas alertas emitidas por el sistema ESPIA alcanzan a 2.552, según el siguiente cuadro:

CAJA DE AHORRO

CUENTA CORRIENTE

DPFTRANPARENCIAS

INTERNACIONALESPRÉSTAMOS

BOLETAS DE GARANTÍA

TOTALALERTAS

612 447 387 914 33 159 2.552

Adicionalmente se atendieron requerimientos de la UIF, que vienen a través del sistema automatizado PIED y vía correos electrónicos, según cuadro:

SOLICITUDESRESPONDIDAS

SOLICITUD INFORMACIÓN

CLIENTES NO CLIENTESSOLICITUD

INFORMACIÓN MUESTRAS

CANTIDAD DE MUESTRAS

355 228 466 504 127 2.505

34

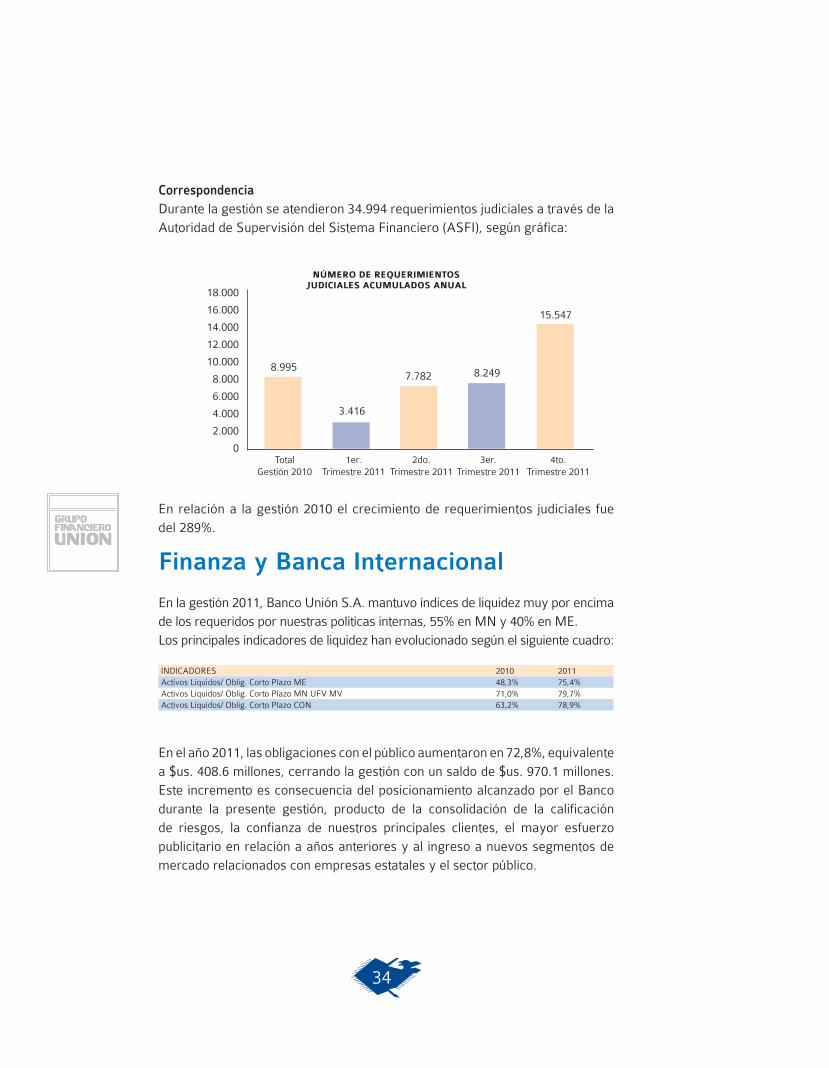

CorrespondenciaDurante la gestión se atendieron 34.994 requerimientos judiciales a través de la Autoridad de Supervisión del Sistema Financiero (ASFI), según gráfica:

En relación a la gestión 2010 el crecimiento de requerimientos judiciales fue del 289%.

Finanza y Banca Internacional

En la gestión 2011, Banco Unión S.A. mantuvo índices de liquidez muy por encima de los requeridos por nuestras políticas internas, 55% en MN y 40% en ME. Los principales indicadores de liquidez han evolucionado según el siguiente cuadro:

INDICADORES 2010 2011Activos Líquidos/ Oblig. Corto Plazo ME 48,3% 75,4%Activos Líquidos/ Oblig. Corto Plazo MN UFV MV 71,0% 79,7%Activos Líquidos/ Oblig. Corto Plazo CON 63,2% 78,9%

En el año 2011, las obligaciones con el público aumentaron en 72,8%, equivalente a $us. 408.6 millones, cerrando la gestión con un saldo de $us. 970.1 millones. Este incremento es consecuencia del posicionamiento alcanzado por el Banco durante la presente gestión, producto de la consolidación de la calificación de riesgos, la confianza de nuestros principales clientes, el mayor esfuerzo publicitario en relación a años anteriores y al ingreso a nuevos segmentos de mercado relacionados con empresas estatales y el sector público.

18.000

16.000

14.000

12.000

10.000

8.000

6.000

4.000

2.000

0Total

Gestión 2010

8.995

3.416

7.782 8.249

15.547

2do.Trimestre 2011

3er.Trimestre 2011

1er.Trimestre 2011

4to.Trimestre 2011

NÚMERO DE REQUERIMIENTOS JUDICIALES ACUMULADOS ANUAL

35

En 2011, el márgen financiero superó al de la gestión anterior, alcanzando $us. 35.8 millones en razón al significativo incremento de cartera:

MARGEN FINANCIERO EXPRESADO EN MILLONES DE DÓLARES

Descripción 2010 2011Ingresos Financieros 30.6 44.1Gastos Financieros 7.9 8.3Margen Financiero 22.7 35.8

A diciembre de 2011 los ingresos por inversiones temporarias representan el 4,4% de los ingresos financieros.

A su vez se generaron ingresos no financieros netos por concepto de comisiones por transferencias al exterior de $us. 3 millones y operaciones de cambio por $us. 5 millones, haciendo un total de $us. 8 millones.

El patrimonio del Banco al concluir la gestión 2011 es de $us. 62.7 millones, reflejando un crecimiento del 21,1%. Un hecho importante es que hasta diciembre de 2011 y dentro de los plazos establecidos, cumplimos con pagar la última cuota anual de $us. 1.1 millones del crédito subordinado con el Banco de Desarrollo Productivo (BDP).

En el negocio de Banca Internacional, el Banco consolidó el apoyo y confianza brindados por los bancos corresponsales, fortaleciendo las relaciones con cada uno de ellos. A partir de septiembre de 2011 Banco Unión S.A. consolidó un convenio de cooperación con el China Development Bank Corporation con la finalidad de canalizar las relaciones comerciales de exportación e importación entre China y Bolivia.

Asimismo, se logró la apertura de una importante línea de crédito con la Corporación Andina de Fomento (CAF).

Banco Unión S.A., trabajó durante 2011 en forma conjunta con el Banco Central de Bolivia (BCB), brindándole apoyo en las gestiones desarrolladas para la operativa de la venta de las Letras BCB serie “P”, denominadas en Bolivianos y en Bolivianos Indexados a la UFV. La venta de estos títulos, efectuada entre enero y julio de 2011 respectivamente, logró generar una gran aceptación entre

36

el público inversionista, principalmente por la oferta de una mayor tasa de interés, logrando así posicionarse como una opción de ahorro interesante frente a las alternativas de ahorro tradicional.

Continuando con el compromiso de apoyar la labor del BCB, Banco Unión S.A. inició el 16 de diciembre de 2011, la venta de los Bonos BCB - Directo y Navideño, denominados en Moneda Nacional, mismos que al igual que las Letras BCB, son emitidos con la finalidad de incentivar una mejora en las tasas pasivas del sistema financiero dados los atractivos rendimientos que sugieren, constituyéndose en una alternativa confiable y segura de inversión a corto plazo, hecho que ha sido percibido por los ahorristas y que se ha traducido en cifras importantes de ventas, repitiéndose nuevamente el éxito alcanzado en la gestión pasada con la venta de las Letras BCB.

Con respecto a nuestras filiales, Valores Unión S.A. y Sociedad Administradora de Fondos de Inversión Unión S.A. (SAFI Unión S.A.), ambas tuvieron resultados positivos durante la gestión 2011.

Valores Unión S.A. participó con $us. 1.066,69 millones dentro del total general operado en la Bolsa Boliviana de Valores S.A., ocupando la sexta posición en el acumulado general de Agentes de Bolsa para operaciones de compraventa en Renta Fija y la tercera posición en negociaciones con instrumentos de Renta Variable.

Las utilidades de la gestión 2011 fueron de $us. 0.42 millones y el patrimonio al final de la gestión quedó en $us. 1.9 millones registrando un incremento del 26,67% en relación al patrimonio al cierre de 2010.

SAFI Unión S.A. nuevamente este fue un gran año para nuestra filial ya que durante la gestión la sociedad estructuró el primer fondo agrario de Bolivia, el fondo ProQuinua Unión que inició operaciones en el mes de noviembre con una cartera de Bs. 336.9 millones. El objeto del fondo es el de impulsar el crecimiento sostenible de todas aquellas empresas o asociaciones productoras que se dediquen a la transformación, comercialización y/o exportación de Quinua Orgánica y/o sus derivados. Con el lanzamiento de este segundo fondo SAFI Unión S.A. se consolida en el mercado como una gestora de fondos de inversión innovadora y enfocada a impulsar el sector productivo del país mediante el financiamiento estructurado. Este año fue de gran crecimiento para

37

el fondo ProPyme Unión ya que cerró la gestión con una cartera de créditos garantizada de Bs. 104.5 millones apoyando el acceso al crédito a más de 200 MyPyMEs.

La Sociedad administra una cartera de $us. 142.8 millones distribuida en cinco Fondos de Inversión, tres abiertos y dos Fondos cerrados, logrando durante la gestión un crecimiento del 89%.

Durante la gestión 2011 SAFI Unión S.A. registró utilidades por la suma de $us. 239.8 mil, que se traduce en una rentabilidad sobre el patrimonio del 13,63%.

Riesgos

Durante la gestión 2011 se mantuvieron los altos estándares en el desempeño de la gestión integral de riesgos de Banco Unión S.A., que se reflejan en la ratificación de la máxima calificación de riesgo internacional que podría otorgar Fitch Ratings y Moodys Investors Service en función al riesgo soberano boliviano, AAA(bol) al emisor con tendencia estable, lo que en nomenclatura técnica significa “muy alta capacidad de pago de capital e intereses en los términos y plazos pactados, la cual no se vería afectada ante posibles cambios en el emisor, en el sector al que pertenece o en la economía”.

En el campo de la admisión del riesgo crediticio se resaltan los siguientes hitos y cambios relevantes durante la gestión 2011:

i) La Unidad de Admisión de Riesgo Crediticio (UARC) como responsable de segregar el proceso de aceptación del riesgo crediticio, ha ejercido su labor en el marco de los principios que rigen la sana práctica bancaria, reflejándose esta situación en los satisfactorios resultados en términos de la calidad de la nueva cartera generada (principalmente PyME y Corporativa) durante la gestión. Esta situación se ve reflejada en el informe final de Inspección de Riesgo de Crédito efectuada por la ASFI en el último trimestre de la gestión, en el cual -en lo referente a Banca Pyme y Corporativa- no se vertieron observaciones relevantes.

ii) Entre otras actividades vinculadas a la competencia de la UARC, se destacan las relacionadas a la actualización del manual de créditos en función a los cambios efectuados en la estructura de la unidad y las modificaciones normativas efectuadas por la ASFI en lo concerniente al proceso de

38

admisión crediticia; asimismo, participó en la evaluación de operaciones de crédito instrumentadas bajo el Fideicomiso de Crédito Sectorial Cañero, en función al mandato establecido para tal efecto.

La gestión de riesgo de crédito expost, se realizó en forma integral, aplicando la normativa y políticas de crédito, destacando los siguientes aspectos relevantes de la unidad:

i) Se coordinó el diseño e implementación de nuevas funciones en el proceso de seguimiento de la cartera comercial.

ii) Se gestionó la adecuación de la nueva normativa de Evaluación y Calificación de cartera emitida por la ASFI, referida a la modificación de las categorías de calificación e índices de previsión.

iii) Se realizó la adecuación de la nueva normativa referida al cálculo y constitución de previsiones específicas de crédito de consumo.

iv) Se profundizaron las funciones de gestión y seguimiento de los clientes empresariales y PyMEs, con la finalidad de evitar el deterioro de categoría de riesgo.

v) Se continuó con el seguimiento a las desviaciones e incumplimientos de políticas y normas crediticias: deterioro de calificación por falta de información actualizada, excepciones en los desembolsos, incumplimiento a los covenants y condiciones especiales y desfases en el análisis de muestras estadísticas de la cartera masiva (hipotecario, consumo y microcrédito).

vi) Se dio continuidad y regularidad a los informes de evaluación y seguimiento del riesgo contagio.

En cuanto a la gestión del riesgo operativo, los hechos relevantes durante la gestión 2011 fueron:

i) Se realizaron las vistas de inspección categorizando el nivel de riesgo encontrado por agencia. Permitiendo estimar de manera comparable la exposición de riesgo operativo del Banco.

ii) Se dio inicio a la revisión de la estandarización de procesos críticos a nivel nacional, categorizándolos por el nivel de exposición.

iii) Se procedió a la elaboración de un esquema de sanciones a las diversas áreas del Banco por incumplimiento y desviaciones de los procesos.

iv) Se incorporó la administración de los usuarios de Banco Unión S.A., en el Sistema de Impuestos “Copérnico” y en el Sistema de Aduanas “SIDUNEA”.

39

v) Se administró el riesgo inherente a los procesos de expansión experimentados por el Banco.

En el campo de la gestión integral de riesgo y el control del riesgo de liquidez y de mercado, la labor de la Unidad de Riesgos se concentró en los siguientes hechos destacables:

i) Continuidad en la aplicación del modelo de simulación de escenarios de riesgos de liquidez denominado SERL y elaboración del modelo de Stress Testing de liquidez.

ii) Control del riesgo de tasa de interés mediante la fijación de plazos máximos de colocación con tasa fija y elaboración del modelo de Gap de Tasas de Interés.

iii) Control periódico de las inversiones realizadas por el Banco y las filiales que conforman el conglomerado financiero.

iv) Establecimiento, revisión y control semanal de límites de exposición al riesgo por tipo de cambio.

v) Elaboración y actualización de estudios macro sectoriales para establecer criterios de aceptación de riesgo.

vi) Establecimiento, revisión y control mensual de la Política de Concentración Sectorial, geográfica y por producto.

vii) Elaboración mensual de reportes de evolución de la cartera y mora del BUSA, así como del reporte de tiempos máximos para la tramitación de créditos.

Finalmente, cabe resaltar que, en el marco de los postulados de los acuerdos de Basilea II, la dirección y la administración del Banco operan bajo los principios de un buen gobierno corporativo, fundamentados en la independencia de criterio, transparencia y segregación de funciones.

Sistemas Informáticos

Durante la gestión 2011 la Gerencia de Sistemas tuvo una participación importante en el crecimiento del Banco, habiendo conducido los aspectos técnicos de la ampliación del parque de servidores, cajeros automáticos instalados, así como la apertura de nuevas agencias. En el caso de los Cajeros Automáticos, se coordinó los procesos de compra e instalación y ahora realiza el monitoreo constante de esos equipos.

40

El parque de ATM’s y servidores creció en 109 y 7 unidades respectivamente para cubrir el crecimiento transaccional, nuevos usuarios y nuevos servicios.

Para la apertura de nuestras nuevas Agencias, se coordinó la contratación de servicios de comunicaciones, la adecuación del cableado en interiores y la compra e instalación de equipos de computación necesarios para las ventanillas de atención.

Adicionalmente, se realizó el afinamiento de los principales sistemas del Banco para que puedan soportar adecuadamente el incremento de usuarios y de la demanda. En plataforma central se realizó una reorganización que permitió disponer de un espacio adicional para el crecimiento de los datos.

Para cubrir la atención a los nuevos servicios de pago de funcionario público y de recaudaciones, se desarrollaron funcionalidades optimizadas en el sistema que permitieron mejorar los tiempos de atención al público.

En el ámbito de equipamiento informático central, se inició la implementación de un nuevo centro de procesamiento de datos en la ciudad de La Paz, diseñado con características de última tecnología para procesamiento, monitoreo y seguridad. Asimismo, se iniciaron los procesos de dimensionamiento de nueva tecnología para implementar nuevas funcionalidades como ser tarjetas con chip “EMV” y el cumplimiento del estándar de seguridad “PCI”, para mejorar los servicios a los clientes y para cumplir disposiciones de la ASFI.

225

200

175

150

125

100

75

50

25

0

Enero

COMPARATIVO DE CRECIMIENTO EN EQUIPOS

Diciembre

ATM

SERVIDORES

41

Las operaciones de los clientes utilizando la plataforma de Banca por Internet, tuvieron un incremento en volumen y fueron mejorados en cuanto a funcionalidad y seguridad.

Participamos en el desarrollo de nuevas funcionalidades de corresponsalías y mandatos, como parte de las políticas de ampliación de cobertura tanto geográfica como de segmentos de mercado.

Durante la gestión 2011, se implementaron mecanismos de contingencia ante potenciales eventos de interrupción o degradación de servicios por causas internas o externas.

Participamos en diferentes instancias de implementación de nuevos sistemas de aplicación específica, como ser compra de bienes, administración de archivos, venta de Bonos del BCB y otros.

Recursos Humanos

Crecimiento, es el término que mejor se adapta para resumir, en una palabra, la experiencia de Banco Unión S.A. durante el año 2011. Si del ámbito de recursos humanos se trata, no es posible hacer una excepción al respecto de esta definición, ya que la labor llevada a cabo durante esta gestión se orientó, en gran medida, a brindar el soporte necesario para atender las demandas de personal nuevo con los mejores talentos del mercado profesional.

El crecimiento de personal, es una muestra del trabajo realizado a nivel nacional:

1.080

Ene-11 Feb-11 Mar-11 Abr-11 May-11 Jun-11

NÚMERO TOTAL DE FUNCIONARIOS

Jul-11 Ago-11 Sep-11 Oct-11 Nov-11 Dic-11

2.0001.8001.6001.4001.2001.000

800600400200

0

1.123 1.2481.333 1.400

1.5221.702

1.765 1.813 1.837 1.856 1.876

Durante 2011 se trabajó integralmente en distintos ámbitos, con el firme propósito de consolidar la gestión de recursos humanos; en ese contexto, destacamos los principales logros alcanzados:

42

Se mejoró sustancialmente el procedimiento de reclutamiento y selección de personal, realizando, de forma eficiente y oportuna, 510 procesos a nivel nacional en los que se priorizó el crecimiento y la carrera interna de los funcionarios.

Se implementó, con éxito, una nueva metodología de evaluación del desempeño, programa que se constituyó en un importante pilar para mejorar la gestión de todos los funcionarios del banco.

Los indicadores obtenidos tras la medición del clima organizacional a través de un estudio externo e imparcial, permitió identificar aspectos a los que el trabajo de Recursos Humanos dio énfasis. Para ello se diseñaron talleres de Inducción y Cultura Organizacional, orientados a incrementar los niveles de identificación del personal con los elementos culturales de la organización, fundamentales para permitirles llevar a cabo una labor sobresaliente y acorde con las expectativas planteadas en el plan estratégico del Banco.

Se aplicó un plan de comunicación y beneficios, que dio como resultado la implementación de canales formales de comunicación interna, así como alternativas de beneficios para el personal.

Se diseñó y puso en marcha un plan de capacitación integral orientado al fortalecimiento de la formación continua de los funcionarios. Se tomaron en cuenta cursos iniciales, servicio al cliente, eventos para áreas críticas y capacitaciones de actualización por áreas llegando a alcanzar un total de 216 eventos de capacitación a lo largo del año.

Legal

Durante la gestión 2011, el área Legal elaboró todos los contratos vinculados a la gestión de las Gerencias Nacionales y Gerencias Regionales. Asimismo se ha procedido a revisar y visar los Contratos en general del área de Recursos Humanos (Contratación de personal y otros). Para las áreas de Administración y Operaciones se ha posibilitado la suscripción de Convenios Interinstitucionales y la suscripción de diferentes contratos generales de compras y servicios.

Durante la gestión se han redactado instructivas de Poder tanto de revocatoria como otorgamiento, viabilizando la otorgación de mandatos para funcionarios del Banco.

43

En el ámbito crediticio se ha viabilizado operaciones especiales como ser créditos a Instituciones Públicas, Universidades, Clientes Corporativos y otros.

Se ha prestado asesoramiento al área de Fideicomisos para la contratación, ejecución y finalización de los mismos.

En el año, se atendieron con oportunidad y eficiencia los procesos judiciales en representación del Banco. Se realizó el seguimiento y supervisión de los procesos corporativos de naturaleza Civil, Tributaria, Penal, Laboral y otros, de igual forma se ha prestado Asesoramiento Legal al Área de Recuperaciones y Bienes Adjudicados del Banco, en el cual se han elaborado contratos de reprogramación, daciones en pago, minutas de cancelaciones de gravámenes y la emisión de informes legales.

En el ámbito de los trámites administrativos se han realizado los trámites para la apertura de las nuevas agencias a Nivel Nacional, como la regularización del funcionamiento de las Sucursales ante Fundempresa y otras instancias. Se ha dado cumplimiento a todos los requerimientos judiciales y fiscales solicitados al Banco en forma oportuna.

Se ha capacitado a los abogados del Banco para su actualización en las distintas áreas relacionadas con el movimiento Bancario, como también la actualización de la nueva normativa legal.

Planificación y Control de Gestión

Durante el año 2011, efectuamos un seguimiento continuo al conjunto de metas y compromisos establecidos dentro del Plan Estratégico y el Presupuesto Anual de la Institución.

Con el objeto de mejorar nuestros sistemas de control se viene actualizando en su versión automatizada el sistema de seguimiento de metas fijadas para el conjunto de indicadores que conforman el Cuadro de Mando Integral Insitucional.

A principios del mes de septiembre de 2011, Banco Unión S.A. inició un proceso de Elaboración del Plan de Gestión y Presupuesto 2012 que arrojó como resultado la reafirmación del marco filosófico y la actualización de los objetivos, metas y acciones estratégicas.

44

Informe del Síndico

Señores Accionistas:

En cumplimiento de lo establecido en los artículos 332 y 335 del Código de Comercio, los Estatutos del Banco Unión S.A. artículos 35 y 66, normas de la Autoridad de Supervisión del Sistema Financiero (ASFI) en su Título IV, Capitulo I. En mi calidad de Sindico Titular, designado por la Junta General Ordinaria de Accionistas efectuada en marzo de 2011, tengo a bien en informar lo siguiente:

1. He asistido a todas las reuniónes del Directorio y a los Comités de Directorio de Auditoría y Riesgos celebradas durante la gestión 2011.

2. He revisado el Estado de Situación Patrimonial del Banco Unión S.A. al 31 de diciembre de 2011 y los correspondientes Estados Financieros: Estado de Ganancias y Pérdidas consolidado, Estado de Cambios en el Patrimonio Neto y el Estado de Flujo de Efectivo por el ejercicio terminado al 31 de diciembre de 2011.

3. He tomado conocimiento del informe del Auditor Externo Pricewaterhouse Coopers S.R.L., el mismo presenta un dictamen limpio. Los mencionados estados financieros son responsabilidad de la Sociedad, mi responsabilidad es expresar una opinión sobre los mismos basados en mi análisis.

4. He revisado la Memoria Anual preparada por el Presidente del Directorio. El punto a destacar es el mayor crecimiento de la banca que tuvo el Banco Unión S.A en la gestión 2011, asumiendo toda la responsabilidad de brindar servicios financieros y no financieros al Sector Público. Actualmente se cuenta con 1902 empleados, 432 puntos de atención entre oficinas, puntos externos, ATM`s y puntos de pago: una red de 89 agencias ubicadas en todos los departamentos del país de las cuales 45 son oficinas urbanas, 39 rurales, 65 puntos de pago a funcionarios públicos y 220 ATM`s a nivel nacional.

5. He verificado la constitución de las fianzas para el ejercicio de las funciones de Directores y Sindico del Banco Unión S.A.

45

6. Informo que el Directorio dando cumplimiento a la normativa pone en conocimiento de los accionistas:

· Créditos con mora más del 1% del Patrimonio Neto.· Créditos en mora por más de 90 días sin acción judicial.· Créditos castigados mayores al 1% del Patrimonio Neto.· Multas de la Autoridad de Supervisión del Sistema Financiero.· Calificación trimestral de cartera del último trimestre.

7. Durante la realización de mi trabajo no he detectado que el Banco Unión S.A. hubiera incumplido Normas y Disposiciones Legales Vigentes, incluyendo las impartidas por la autoridad de Supervisión del Sistema Financiero (ASFI).

En tal sentido, he efectuado consultas necesarias y obteniendo las declaraciones pertinentes, incluyendo la revisión de estados, libros y documentos pertinentes, cuando he considerado necesario.

Como resultados de mi labor, no han surgido elementos que me lleven a establecer que los estados financieros mencionados en el segundo párrafo, ni la Memoria Anual mencionada en el cuarto párrafo, requieran de modificaciones, por lo que me permito recomendar a la Junta de Accionistas la aprobación de estos documentos.

Atentamente,

Angel Quisbert BlancoSíndico del Banco Unión S.A.

46

Estados Financieros

Banco Unión S.A.

47

Estados Financieros

Banco Unión S.A.

48

Informe del Auditor Independiente

14 de febrero de 2012

A los señoresDirectores y Accionistas deBanco Unión SALa Paz

1 Hemos examinado los estados de situación patrimonial de Banco Unión S.A. al 31 de diciembre de 2011 y 2010, y los correspondientes estados de ganancias y pérdidas, de cambios en el patrimonio neto y de flujo de efectivo por los ejercicios terminados en esas fechas, así como las notas 1 a 13 que se acompañan. Estos estados financieros son responsabilidad de la Gerencia del Banco y han sido elaborados por dicha Gerencia de acuerdo con las normas contables emitidas por la Autoridad de Supervisión del Sistema Financiero, descritas en la Nota 2 a los estados financieros. Nuestra responsabilidad es expresar una opinión sobre estos estados financieros basados en nuestra auditoría.

2 Efectuamos nuestros exámenes de acuerdo con normas de auditoría generalmente aceptadas en Bolivia y normas emitidas por la Autoridad de Supervisión del Sistema Financiero, contenidas en la Recopilación de Normas para Bancos y Entidades Financieras, Título III - Auditores Externos.Esas normas requieren que planifiquemos y ejecutemos la auditoría para obtener razonable seguridad respecto a si los estados financieros están libres de presentaciones incorrectas significativas. Una auditoría incluye examinar, sobre una base de pruebas, evidencias que sustenten los importes y revelaciones en los estados financieros. Una auditoría también incluye evaluar los principios de contabilidad utilizados y las estimaciones

PricewaterhouseCoopers S,R,L,La Paz – BoliviaEdificio Hansa piso 19Central piloto (591 – 2) 2408181Fax (591 – 2) 211- 2752www.pwc.com/bo

49

significativas hechas por la Gerencia, así como también evaluar la presentación de los estados financieros en su conjunto. Consideramos que nuestros exámenes proporcionan una base razonable para nuestra opinión.

3 En nuestra opinión, los estados financieros antes mencionados presentan razonablemente, en todo aspecto significativo, la situación patrimonial y financiera de Banco Unión S.A. al 31 de diciembre de 2011 y 2010, los resultados de sus operaciones y los flujos de efectivo por los ejercicios terminados en esas fechas, de acuerdo con normas contables emitidas por la Autoridad de Supervisión del Sistema Financiero.

4 Tal como se menciona en las notas 8,y) y 11 a los estados financieros,

al 31 de diciembre de 2011 y 2010, el Banco tiene registrado en cuentas de orden un Fideicomiso con el Ex FONVIS (actual Unidad de Titulación) relacionado con la construcción de viviendas en el Departamento de Santa Cruz. Este Fideicomiso ha sido objeto de acciones judiciales, iniciadas en gestiones pasadas, por parte de la familia que vendió los terrenos, donde el Banco no se constituye en un sujeto procesal como demandado dentro de este proceso. Al respecto, de acuerdo a la Gerencia del Banco, al haber obtenido la aprobación de la planimetría y presentado al Ex FONVIS (actual Unidad de Titulación) el proyecto de contrato de resolución, conciliación de cuentas y conclusión del contrato de Fideicomiso, el Banco no estaría expuesto a riesgos legales asociados a las acciones judiciales iniciadas a este Fideicomiso. Sin embargo, debido a que el Ex - FONVIS aún no ha dado respuesta al contrato de resolución, conciliación de cuentas y conclusión del contrato de Fideicomiso, no es posible determinar, a la fecha, los efectos y/o ajustes sobre los estados financieros del Banco, si hubieren, que pudieran originarse de la resolución de esta incertidumbre.

PricewaterhouseCoopers S.R.L.

Daniel Moncada O, (socio)MAT, PROF, N° CAUB-9445MAT, PROF, N° CAULP-351O

50

Monica Ibone Hurtado Poma Mario Gerardo Antonio Saavedra Bozo Marcia Villarroel Gonzáles SUBGERENTE NACIONAL DE CONTABILIDAD GERENTE NACIONAL DE OPERACIONES GERENTE GENERAL

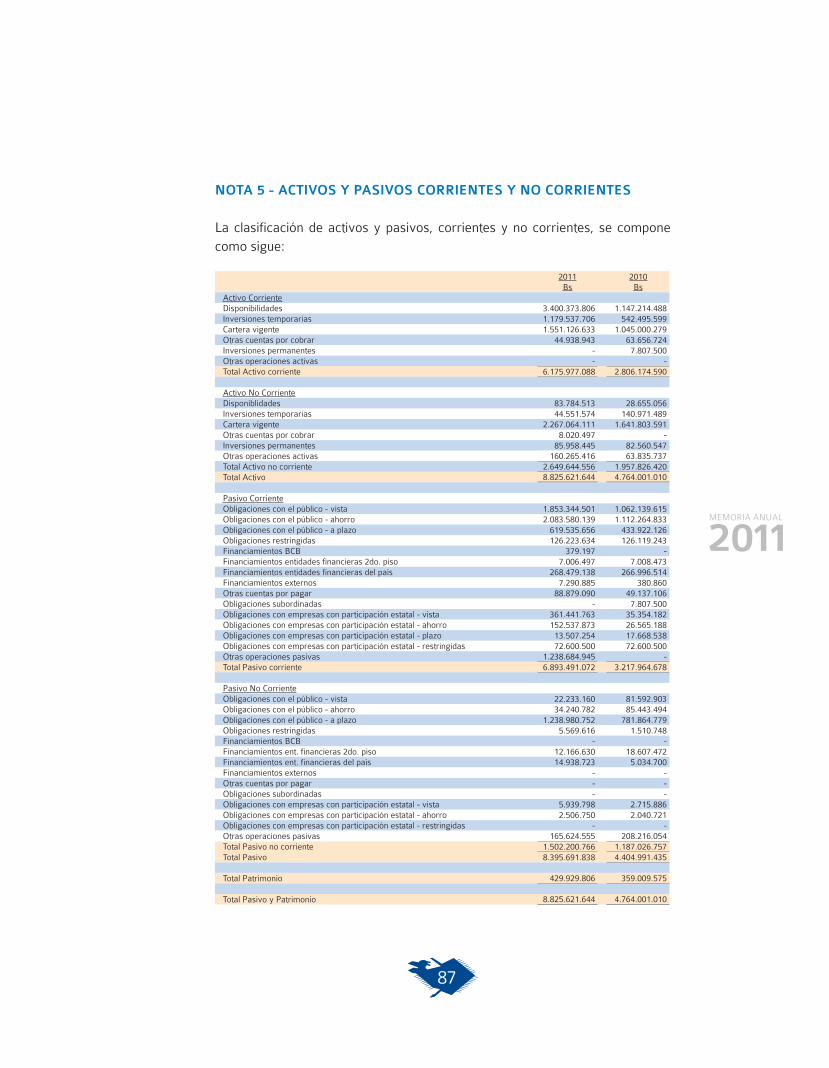

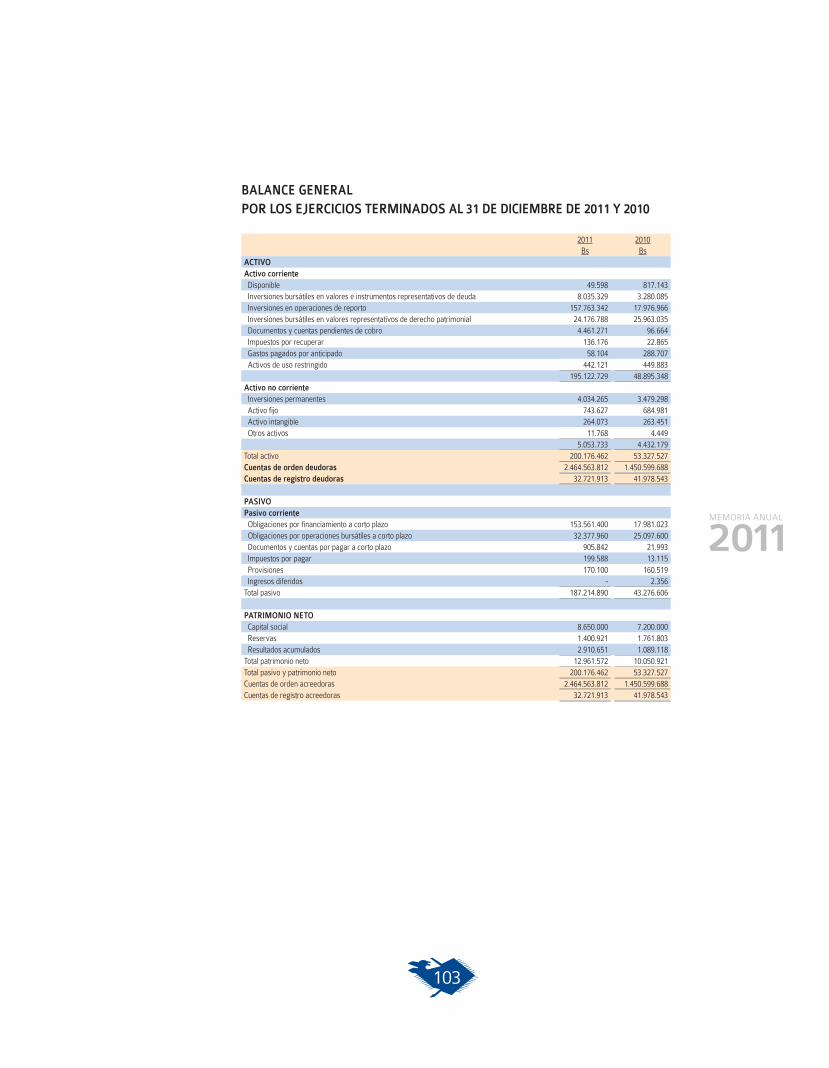

Nota 2011 2010 Bs Bs

ACTIVODisponibilidades 8 a) 3.484.158.319 1.175.869.544 Inversiones temporarias 8 c) 1.227.266.016 685.284.433 Cartera 8 b) 3.820.330.190 2.703.177.390 Cartera vigente 3.752.239.553 2.590.003.685 Cartera vencida 9.873.123 17.824.244 Cartera en ejecución 65.649.834 61.968.070 Cartera reprogramada o reestructurada vigente 65.951.190 96.800.185 Cartera reprogramada o reestructurada vencida 82.053 286.275 Cartera reprogramada o reestructurada en ejecución 26.362.663 35.331.757 Productos devengados por cobrar 32.642.839 18.447.323 Previsión para cartera incobrable (132.471.065) (117.484.149)Otras cuentas por cobrar 8 d) 55.523.705 17.509.531 Bienes realizables 8 e) 1.548.094 1.169.338 Inversiones permanentes 8 c) 86.361.201 90.800.621 Bienes de uso 8 f) 134.382.416 77.563.198 Otros activos 8 g) 16.051.703 12.626.955 TOTAL DEL ACTIVO 8.825.621.644 4.764.001.010

PASIVOObligaciones con el público 8 i) 6.046.876.061 3.740.578.660 Obligaciones con instituciones fiscales 8 j) 1.110.259.728 15.753.769 Obligaciones c/bancos y entidades de financiamiento 8 k) 310.717.206 298.356.570 Otras cuentas por pagar 8 l) 140.511.020 92.350.021 Previsiones 8 m) 178.734.419 93.123.600 Obligaciones subordinadas 8 o) - 7.832.621 Obligaciones con empresas con Participación Estatal 8 p) 608.593.404 156.996.194 TOTAL DEL PASIVO 8.395.691.838 4.404.991.435

PATRIMONIOCapital social 9 a) 323.763.800 132.947.820 Capital Suscrito 9 b) - 30.261.450 Suscripción de Capital Pendiente de pago - (30.261.450)Aportes no capitalizados 9 c) - 2.597.519 Reservas 9 d) 35.245.775 160.911.276 Resultados Acumulados 9 e) 70.920.231 62.552.960 TOTAL DEL PATRIMONIO 429.929.806 359.009.575 TOTAL DEL PASIVO Y PATRIMONIO 8.825.621.644 4.764.001.010 Cuentas contingentes 8 w) 437.298.357 241.579.678 Cuentas de orden 8 x) 31.526.001.149 12.841.827.553

Las notas 1 a 13 que se acompañan, son parte integrante de este estado.

Estado de Situación PatrimonialAl 31 de Diciembre de 2011 y 2010(Expresado En Bolivianos)

51

Monica Ibone Hurtado Poma Mario Gerardo Antonio Saavedra Bozo Marcia Villarroel Gonzáles SUBGERENTE NACIONAL DE CONTABILIDAD GERENTE NACIONAL DE OPERACIONES GERENTE GENERAL

Reservas

Capital social Capital suscrito Suscripción de capital pendiente de pago

Aportes no capitalizados Legal

Otras Reservas

ObligatoriasVoluntarias Total reservas Resultados

acumulados Total

Saldos al 1° de enero de 2010 132.947.820 30.261.450 (30.261.450) 2.597.519 12.025.912 14.900.651 94.693.585 121.620.148 39.291.128 296.456.615

Constitución de Reserva Legal. según Junta Ordinaria de Accionistas de fecha 25 de marzo de 2010 - - - - 3.929.113 - - 3.929.113 (3.929.113) -

Constitución de Reserva Voluntaria no distribuible según Junta Ordinaria de Accionistas de fecha 25 de marzo de 2010 - - - - - - 35.362.015 35.362.015 (35.362.015) -

Resultado neto del ejercicio - - - - - - - 62.552.960 62.552.960

Saldos al 31 de diciembre de 2010 132.947.820 30.261.450 (30.261.450) 2.597.519 15.955.025 14.900.651 130.055.600 160.911.276 62.552.960 359.009.575

Constitución de Reserva Legal. según Junta Ordinaria de Accionistas de fecha 22 de marzo de 2011 - - - - 6.255.296 - - 6.255.296 (6.255.296) -

Constitución de Reserva Voluntaria no distribuible según Junta Ordinaria de Accionistas de fecha 22 de marzo de 2011 - - - - - - 56.297.664 56.297.664 (56.297.664) -

Incremento de Capital Pagado producto de la capitalización de Aportes no Capitalizados. Reservas por Otras Disposiciones No distribuibles y Reservas Voluntarias No Distribuibles según Junta Extraordinaria de fecha 22 de marzo de 2011 y Resolucion ASFI No. 602/2011 del 15 de agosto de 2011

190.815.980 - - (2.597.519) - (1.865.352) (186.353.109) (188.218.461) - -

Ajustes contables según decisión de la Junta Extraordinaria de Accionistas de fecha 22 de marzo de 2011 - (30.261.450) 30.261.450 - - - - - - -

Resultado neto del ejercicio - - - - - - - - 70.920.231 70.920.231

Saldos al 31 de diciembre de 2011 323.763.800 - - - 22.210.321 13.035.299 155 35.245.775 70.920.231 429.929.806

Las notas 1 a 13 que se acompañan, son parte integrante de este estado.

Estado de Cambios en el Patrimonio NetoPor los ejercicios terminados el 31 de Diciembre de 2011 y 2010(Expresado En Bolivianos)

52

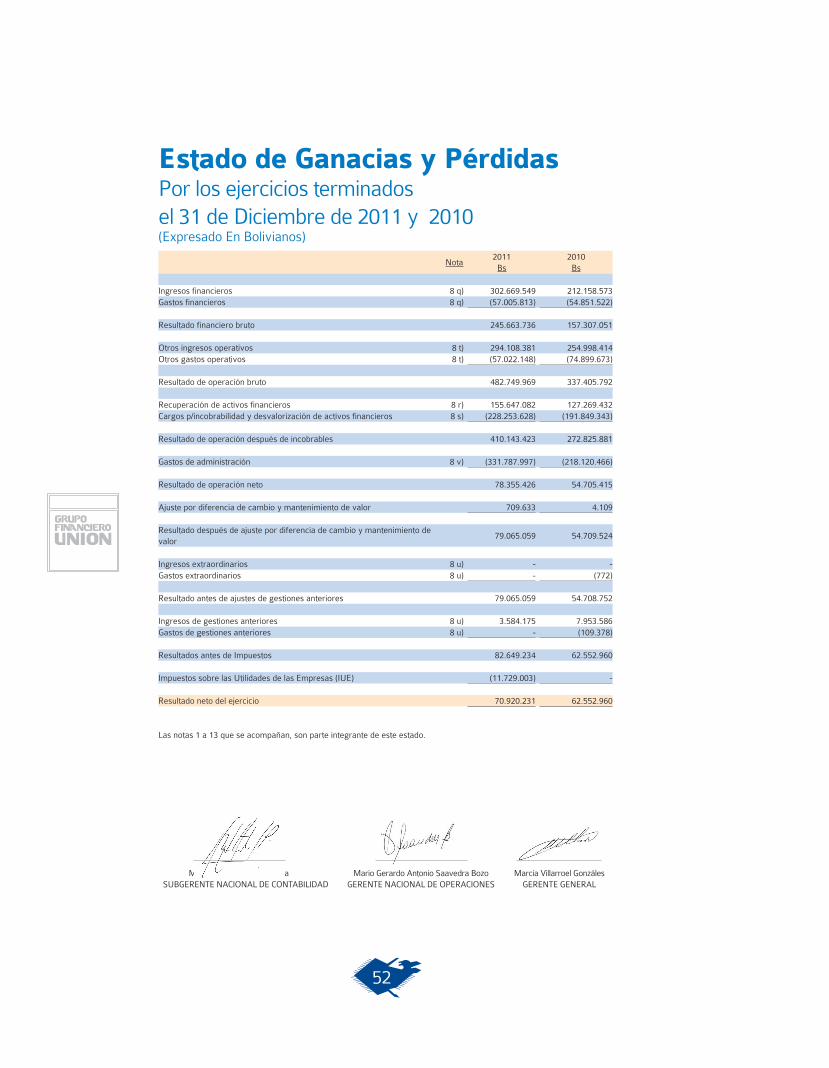

Nota 2011Bs

2010Bs

Ingresos financieros 8 q) 302.669.549 212.158.573 Gastos financieros 8 q) (57.005.813) (54.851.522) Resultado financiero bruto 245.663.736 157.307.051 Otros ingresos operativos 8 t) 294.108.381 254.998.414 Otros gastos operativos 8 t) (57.022.148) (74.899.673)

Resultado de operación bruto 482.749.969 337.405.792

Recuperación de activos financieros 8 r) 155.647.082 127.269.432 Cargos p/incobrabilidad y desvalorización de activos financieros 8 s) (228.253.628) (191.849.343)

Resultado de operación después de incobrables 410.143.423 272.825.881

Gastos de administración 8 v) (331.787.997) (218.120.466)

Resultado de operación neto 78.355.426 54.705.415

Ajuste por diferencia de cambio y mantenimiento de valor 709.633 4.109

Resultado después de ajuste por diferencia de cambio y mantenimiento de valor

79.065.059 54.709.524

Ingresos extraordinarios 8 u) - - Gastos extraordinarios 8 u) - (772)

Resultado antes de ajustes de gestiones anteriores 79.065.059 54.708.752

Ingresos de gestiones anteriores 8 u) 3.584.175 7.953.586 Gastos de gestiones anteriores 8 u) - (109.378)

Resultados antes de Impuestos 82.649.234 62.552.960

Impuestos sobre las Utilidades de las Empresas (IUE) (11.729.003) -

Resultado neto del ejercicio 70.920.231 62.552.960

Las notas 1 a 13 que se acompañan, son parte integrante de este estado.

Monica Ibone Hurtado Poma Mario Gerardo Antonio Saavedra Bozo Marcia Villarroel Gonzáles SUBGERENTE NACIONAL DE CONTABILIDAD GERENTE NACIONAL DE OPERACIONES GERENTE GENERAL

Estado de Ganacias y PérdidasPor los ejercicios terminados el 31 de Diciembre de 2011 y 2010(Expresado En Bolivianos)

53

2011 2010Bs Bs

Flujo de fondos en actividades de operación:

Resultado neto de la gestión antes de ajustes 70.920.231 62.552.960

Partidas que han afectado el resultado neto del ejercicio. que no han generado movimiento de fondos:

Productos devengados no cobrados (39.026.951) (22.421.075)Cargos devengados no pagados 63.683.423 56.125.769 Productos cobrados en ejercicios anteriores devengados en el período - - Previsiones para incobrables y activos contingentes (neto) 77.334.843 67.811.136 Previsiones por desvalorización (15.570.132) (30.388.146)Provisiones o previsiones para beneficios sociales 10.021.455 5.960.463 Provisiones para impuestos y otras cuentas por pagar (848.905) 5.041.395 Depreciaciones y amortizaciones 18.139.007 10.220.917 Otros - - Fondos obtenidos en el resultado del ejercicio 113.732.740 92.350.459

Productos cobrados (cargos pagados) en el ejercicio devengados en ejercicios anteriores sobre:Cartera de préstamos 18.447.323 29.433.132 Disponibilidades. inversiones temporarias y permanentes 3.973.752 15.514.966 Obligaciones con el público (55.772.096) (44.286.652)Obligaciones con bancos y entidades de financiamiento (328.552) (1.670.645)Otras obligaciones (25.121) (17.904)

Incremento (disminución) neto de otros activos y pasivos:Otras cuentas por cobrar - pagos anticipados. diversas (16.026.102) (23.898.960)Bienes realizables-vendidos 14.405.242 32.142.366 Otros activos-partidas pendientes de imputación 1.427.020 (1.241.537)Otras cuentas por pagar-diversas y provisiones 36.098.991 (11.981.748)Previsiones 7.820.710 (7.009.336)

Flujo neto en actividades de operación excepto actividades de intermediación 194.674.138 141.887.101

Flujo de fondos en actividades de intermediación:

Incremento (disminución) de captaciones y obligaciones por intermediación:Obligaciones con el público:Depósitos a la vista y en cajas de ahorro 2.126.776.672 182.255.558 Depósitos a plazo hasta 360 días 90.494.139 (134.946.475)Depósitos a plazo por más de 360 días 533.168.610 197.158.410 Obligaciones con bancos y entidades de financiamiento:A corto plazo 18.675.869 13.772.967 A mediano y largo plazo (6.442.818) (17.955.490)Otras operaciones de intermediación:Depósitos en cuenta corriente de traspaso - - Cuotas de participación Fondo Ral de traspaso - - Obligaciones con instituciones fiscales 1.094.505.959 1.054.982 Otras cuentas por pagar por intermediación financiera 2.889.458 (3.005.864)

(Incremento) disminución de colocaciones:Créditos colocados en el ejercicio (3.037.106.700) (2.684.105.203)Créditos recuperados en el ejercicio 1.912.407.557 2.047.008.499 Otras cuentas por cobrar por intermediación financiera - -

Estado de Flujo de EfectivoPor los ejercicios terminados el 31 de Diciembre de 2011 y 2010(Expresado En Bolivianos)

54

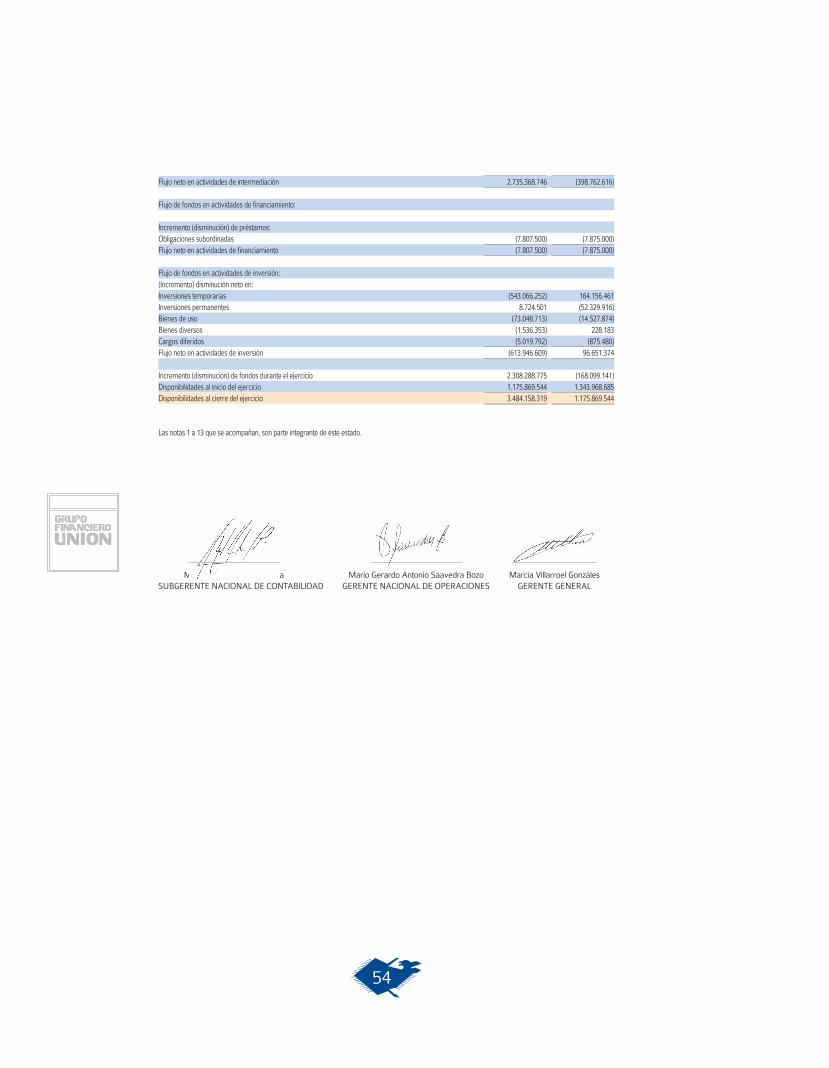

Monica Ibone Hurtado Poma Mario Gerardo Antonio Saavedra Bozo Marcia Villarroel Gonzáles SUBGERENTE NACIONAL DE CONTABILIDAD GERENTE NACIONAL DE OPERACIONES GERENTE GENERAL

Flujo neto en actividades de intermediación 2.735.368.746 (398.762.616)

Flujo de fondos en actividades de financiamiento:

Incremento (disminución) de préstamos:Obligaciones subordinadas (7.807.500) (7.875.000)Flujo neto en actividades de financiamiento (7.807.500) (7.875.000)

Flujo de fondos en actividades de inversión:(Incremento) disminución neto en:Inversiones temporarias (543.066.252) 164.156.461 Inversiones permanentes 8.724.501 (52.329.916)Bienes de uso (73.048.713) (14.527.874)Bienes diversos (1.536.353) 228.183 Cargos diferidos (5.019.792) (875.480)Flujo neto en actividades de inversión (613.946.609) 96.651.374

Incremento (disminución) de fondos durante el ejercicio 2.308.288.775 (168.099.141)Disponibilidades al inicio del ejercicio 1.175.869.544 1.343.968.685 Disponibilidades al cierre del ejercicio 3.484.158.319 1.175.869.544

Las notas 1 a 13 que se acompañan, son parte integrante de este estado.

55

Notas a los Estados FinancierosAl 31 de diciembre de 2011 y 2010

NOTA 1 - ORGANIZACIÓN

1.a Constitución y objeto de la Sociedad

En la ciudad de La Paz, mediante escritura pública N° 93 de fecha 5 de noviembre de 1981, se protocolizaron los documentos de constitución, apertura y funcionamiento de la Sociedad Anónima denominada Banco de la Unión S.A., institución financiera fundada en fecha 28 de julio de 1979, con personería jurídica reconocida mediante Resolución Nº 96/6/81 de fecha 9 de junio de 1981 dictada por la División de Fiscalización del Banco Central de Bolivia e inscrita en la Dirección General de Registro de Comercio y Sociedades por Acciones a través de Resolución Administrativa Nº 766 del 21 de diciembre de 1982.

Posteriormente, mediante escritura pública Nº 83 de fecha 8 de diciembre de 1982 se protocolizaron los estatutos sociales del Banco.

En fecha 17 de octubre de 1996, a través de Resolución SB Nº 90/96, la Autoridad de Supervisión del Sistema Financiero de Bolivia (ASFI), aprobó la modificación de la razón social de Banco de la Unión S.A., suprimiendo las palabras “de la” para quedar con la denominación Banco Unión S.A.

El objeto de la Sociedad es prestar servicios bancarios propios de la actividad financiera, desarrollando su funcionamiento, actividades, operaciones, contratos y actos en general, de acuerdo con la Ley de Bancos y Entidades Financieras N° 1488 y las leyes generales y especiales que regulan la materia, contribuyendo al desarrollo económico y social del país, generando oportunidades de acceso a servicios financieros a todos sus habitantes, con especial atención a regiones, sectores económicos y segmentos de la población, no atendidas por la banca tradicional.

Para el logro de sus objetivos el Banco, al 31 de diciembre de 2011 cuenta con 1.902 empleados (1.876 empleados activos y 26 ex funcionarios) y una red de 89 agencias ubicadas en todos los Departamentos del país, de las cuales 45 son oficinas urbanas, 39 rurales y adicionalmente cuenta con 5 puntos externos (1 urbano y 4 rurales).

56

1.b Hechos importantes sobre la situación de la entidad

• ImpactodelasituacióneconómicadelpaísenelBancoUniónS.A.

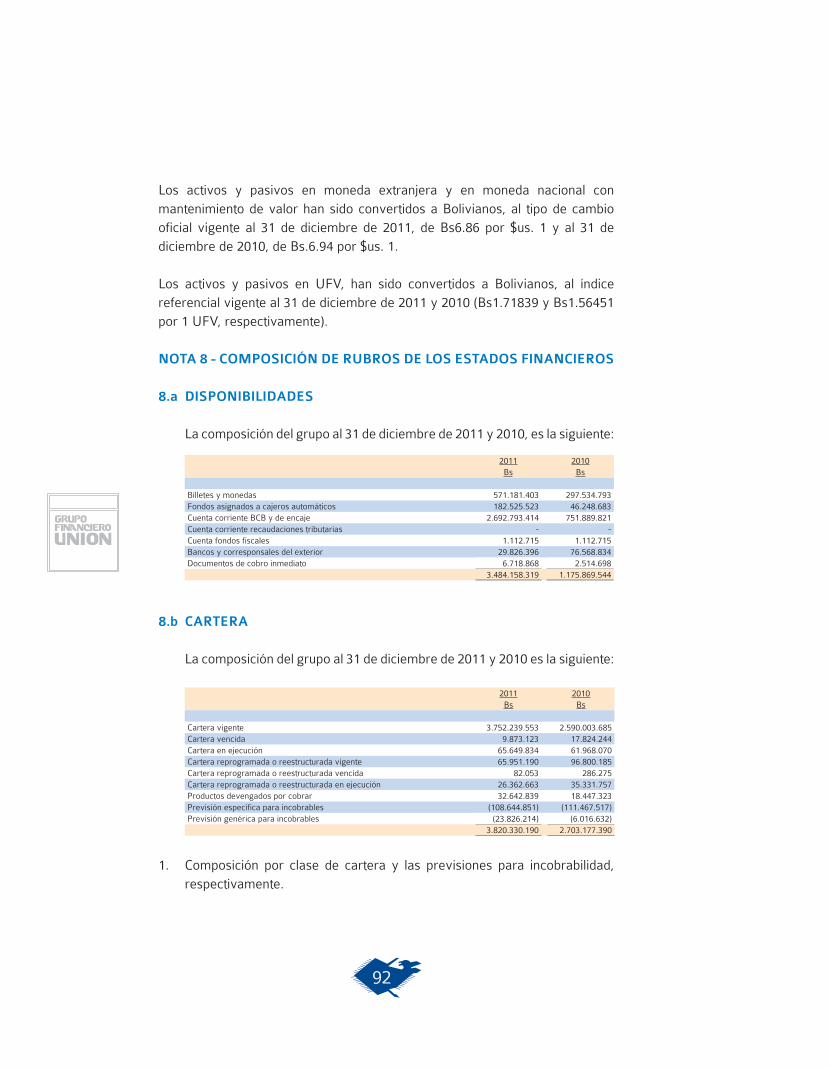

Como consecuencia del efecto favorable del entorno económico, así como de las políticas adoptadas por la administración del Banco a partir del proceso de capitalización iniciado en mayo de 2004 orientada a incrementar la cartera productiva y a estabilizar la cartera vigente, la cartera bruta en la gestión 2011 presentó un crecimiento importante y una mejora en calidad.

Al 31 de diciembre de 2011, la cartera de créditos presenta las siguientes variaciones, respecto a los dos años anteriores:

Cartera de Créditos

31/12/11 31/12/10 31/12/09Millones % Millones % Millones %

Bs Bs BsCartera Bruta 3.920 100,0% 2.802 100,0% 2.182 100,0%

Vigente 3.752 95,7% 2.590 92,5% 1.919 87,9%Vigente reestructurada 66 1,7% 97 3,4% 137 6,3%

Mora 102 2,6% 115 4,1% 126 5,8%

Tal como se observa, la cartera bruta al cierre de la gestión 2011, presenta un incremento de Bs1.118 Millones, equivalente a un 40%, esto por cuanto:

- La cartera vigente pasó de Bs2.590 Millones, que representaban un, 92,5% a Bs3.752 Millones que representan el 95,7%.

- La cartera en mora y reestructurada pasó de Bs212 Millones que representaban un 7,5% a Bs168 Millones que representan el 4,3%, Al 31 de diciembre de 2011, el total de la Cartera en mora alcanza a la suma de Bs102 Millones que representa el 2,6% de la Cartera Bruta.

Al 31 de diciembre de 2011 se efectuaron castigos por un monto aproximado de Bs4.144.569 que correspondía a cartera.

El desempeño del Banco Unión S.A. durante la gestión 2011 ha evolucionado acorde con el desarrollo de la economía, mostrando un buen nivel de crecimiento tanto en la cartera como en las captaciones, al cierre

57

de la gestión 2011 nuestra participación de mercado en cartera de créditos creció de 7,6% (diciembre de 2010), a 8,5%, de igual manera nuestro nivel de captaciones subió de 7,3% a 10,1%.

Durante la gestión 2011 el banco ha logrado un mayor nivel de bolivianización, equivalente al 77% del total de cartera, con el desarrollo de su cartera de Pymes, microcréditos productivos y de créditos hipotecarios de vivienda, de igual forma la bolivianización de depósitos ha alcanzado niveles superiores al 80% con una duración de los Depósitos a Plazo Fijo de 2.200 días, reflejo de los favorables lineamientos macroeconómicos en lo que respecta a las políticas monetarias y fiscales de la gestión 2011.

Asimismo la cartera de inversiones ha crecido en más del 81% en relación al cierre de la gestión 2010, experimentando un leve incremento de sus tasas de rendimiento impactando positivamente en los ingresos por inversiones temporarias y superando las expectativas presupuestarias.

La normativa referente a la brecha cambiaria así como los costos de envío y recepción de divisas adoptados por el BCB desde la gestión 2010, han tenido un significativo impacto en los ingresos operativos obtenidos por comisiones de giros, transferencias del exterior y compra venta de moneda extranjera al 31 de diciembre de 2011.

• Gestiónintegralderiesgos

La Administración desarrolla e implementa políticas acordes con sanas prácticas, dirigidas a la identificación, evaluación, seguimiento y control de los riesgos asociados a las operaciones del negocio (riesgo de crédito, riesgo operativo, riesgo de liquidez y riesgo de mercado).

En el ámbito de Riesgo de Mercado y Liquidez, se continuó con sanas prácticas de gestión, que implicaron la evaluación periódica a partir de la ejecución del SERL (Simulador de Escenarios de Riesgo de Liquidez), el desarrollo del stress testing de liquidez, el desarrollo del GAP de tasa de intereses, así como la evaluación de riesgos de tasa y de tipo de cambio, a partir del análisis de información de mercado y estimaciones econométricas.

58

En la gestión 2011 se dio continuidad a la gestión de riesgos operativos. Esto implicó la continuidad en la aplicación de la herramienta de autoevaluación de procesos y de la administración de la base de datos de eventos de Riesgo Operativo, así como el desarrollo de un programa de visitas y relevamientos a la totalidad de las agencias del Banco, el relevamiento de los procesos más críticos y la determinación de los planes de acción necesarios, que buscan mitigar, controlar y/o atenuar dichos eventos.

Como consecuencia de lo señalado, en términos generales no existirían riesgos relevantes a los que esté expuesta la Entidad, que no hayan sido debidamente reconocidos o revelados por el Directorio y la Gerencia General.

• Plataformatecnológica

Durante la gestión 2011, el Banco continuó su expansión de servicios para lo cual se adquirieron e instalaron nuevos cajeros automáticos (ATM`s), se mejoró la infraestructura de soporte en agencias existentes, se contrataron enlaces de comunicaciones para las nuevas agencias abiertas, se adquirieron equipos de computación para dotar de herramientas de trabajo a todos los funcionarios y se inició la instalación de un nuevo centro de cómputo en la ciudad de La Paz. Asimismo, se optimizó el sistema central para atender exitosamente los requerimientos emergentes de la ampliación de servicios del Banco.

Finalmente, el Banco inició las gestiones para adecuar su plataforma tecnológica a los nuevos requerimientos normativos de la ASFI referidos a la implementación de los estándares EMV (tarjetas de débito y crédito con chip incorporado) y PCI (estándares de seguridad en el procesamiento de transacciones electrónicas).

• Planesdefortalecimiento,capitalizaciónoreestructuración

En el año 2001 dentro del ámbito de la Ley Nº 2196 (PROFOP), el Banco preparó un PLAN DE FORTALECIMIENTO PATRIMONIAL y accedió a un Préstamo Subordinado del Banco de Desarrollo Productivo S.A.M, (Ex - NAFIBO S.A.M.) por un monto de $us. 23 Millones. Este préstamo fue desembolsado mediante la entrega de $us. 14 Millones en efectivo y $us. 9 Millones en Certificados Acreditativos de Deuda (CADs).

59

En el año 2003, los accionistas solicitaron y recibieron la autorización correspondiente por parte de la Autoridad de Supervisión del Sistema Financiero (ASFI), para reducir el capital pagado de Bs306.123.560 a Bs138.480.540 (reducción de Bs167.643.020), con el fin de absorber totalmente las pérdidas acumuladas existentes al 2002.