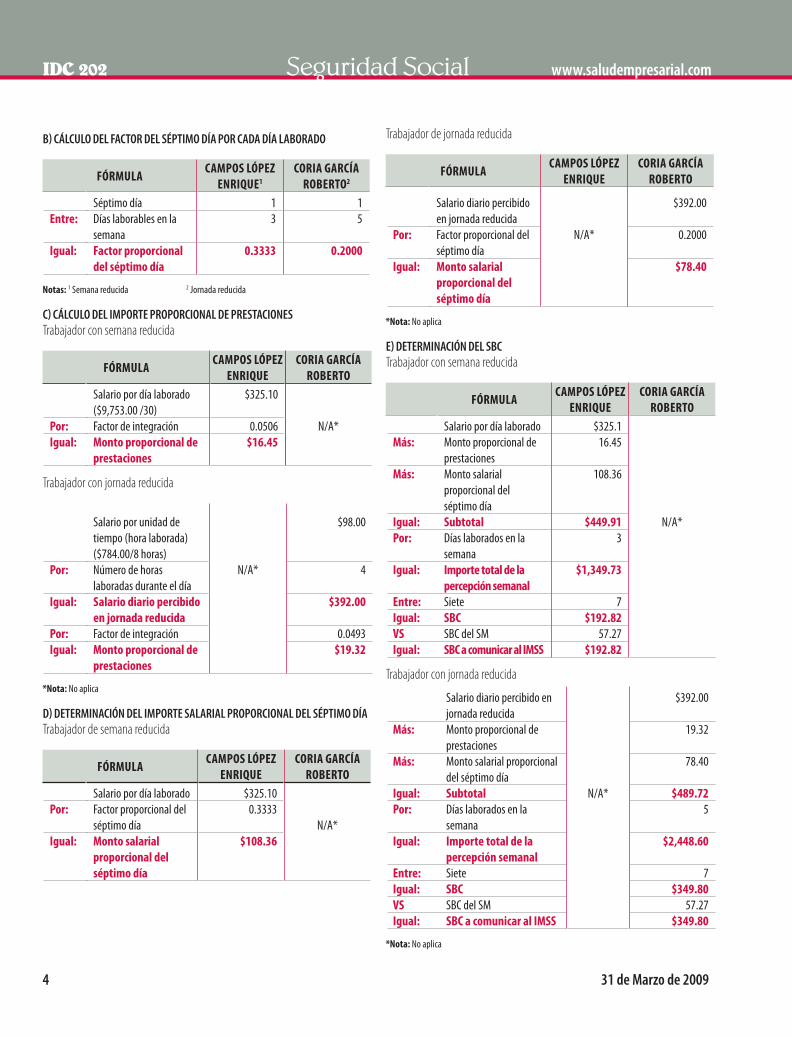

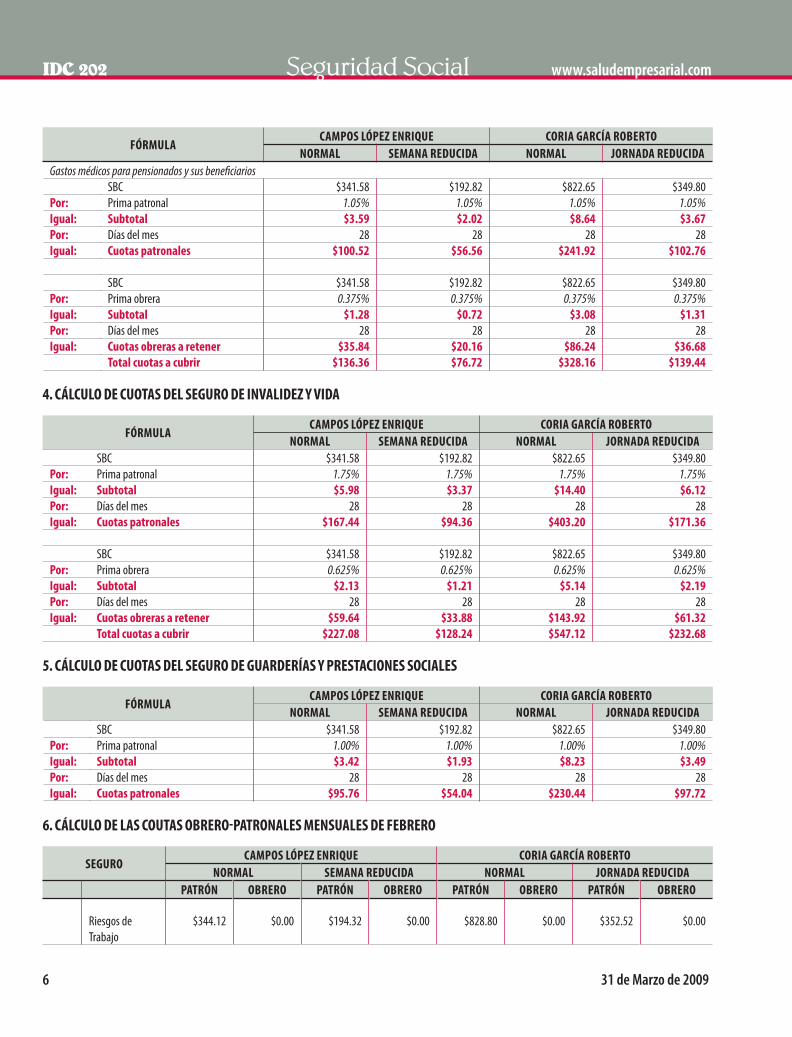

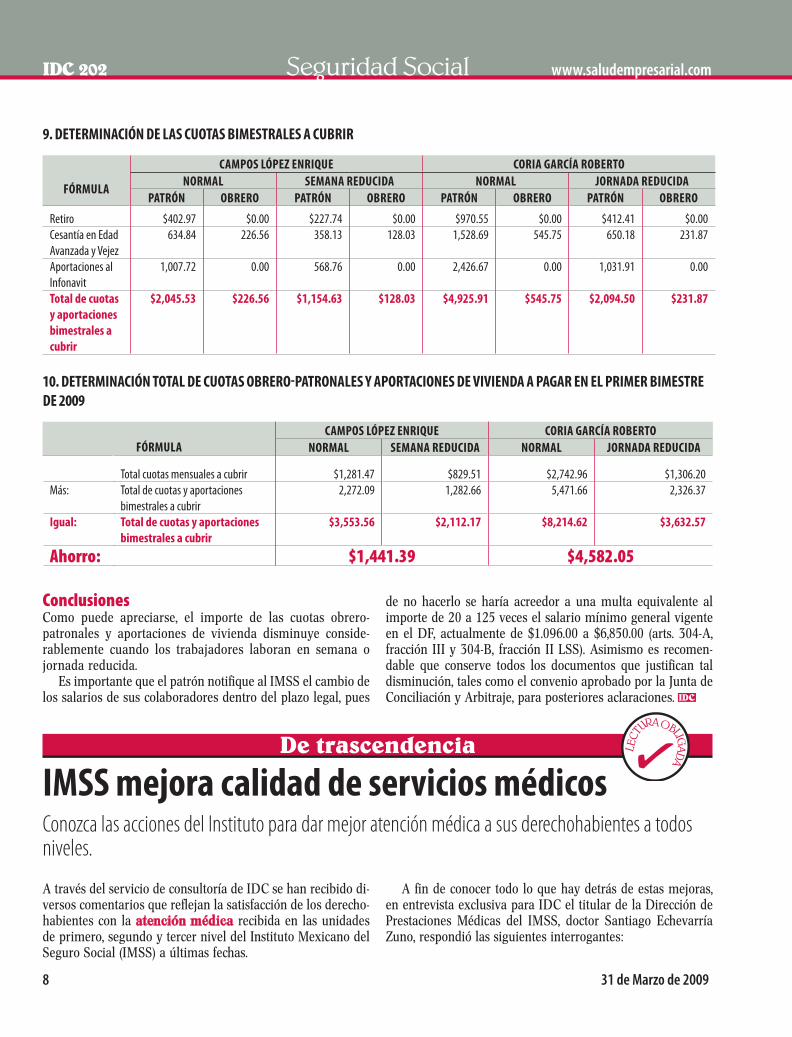

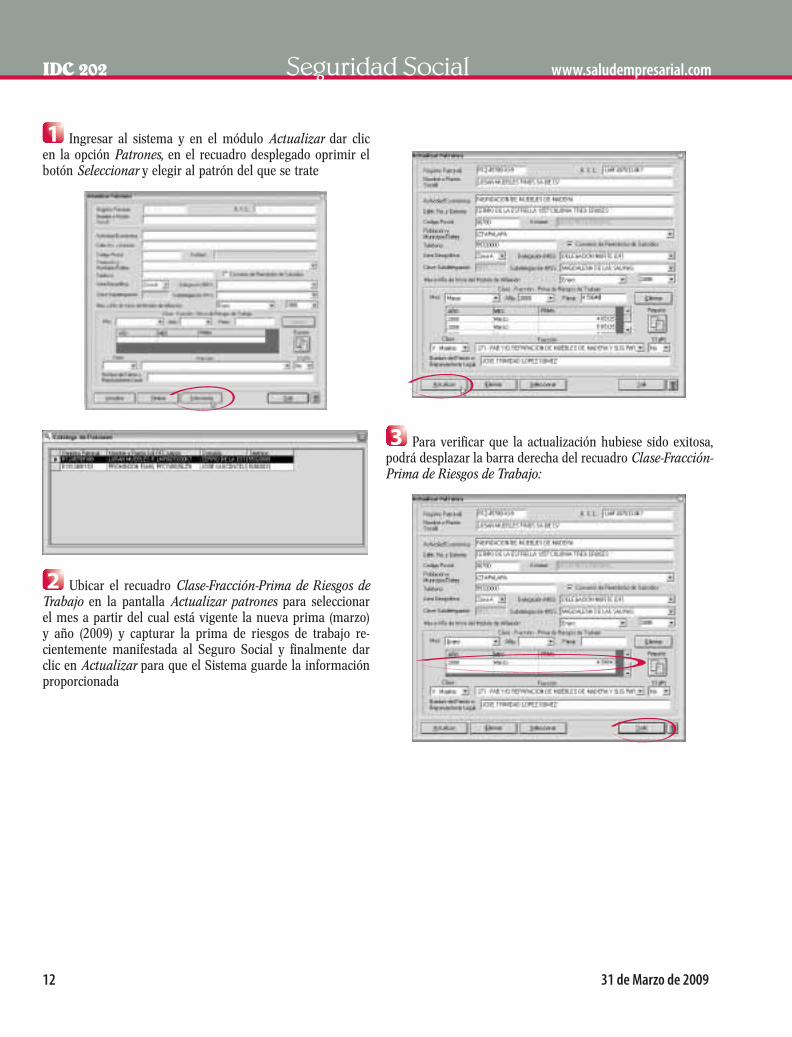

contenido · 2017. 8. 16. · contenido fiscal 202 l e c t u r a o b l i g a d a abril el ... y la...

TRANSCRIPT

SeguridadJurídico FiscalInformación Dinámica de Consulta M.R.

IDC

DE TRASCENDENCIA 2PERSONAS FÍSICAS: SUGERENCIAS PARA SU DECLARACIÓNGuía de los tópicos para la presentación de la declara-ción anual que le permitirán hacerla de manera correcta y no perder tiempo en la interpretación de las normas fiscales

LA EMPRESA CONSULTA 9INGRESOS, DEDUCCIONES Y ACREDITAMIENTOSAl manejar adecuadamente estos conceptos puede re-cuperar los impuestos retenidos o generar los saldos a favor que tiene derecho a solicitar

Deducción ciega ¿forzosa su aplicación?Declaración con ingresos inferiores a $400,000.00Recuperación del IDE con declaraciónFormato impreso ¿todavía se utiliza?

RÉGIMEN 10PRECIOS DE TRANSFERENCIA ¿EN OPERACIONES DOMÉSTICAS?El L.C. Jesús Aldrin Rojas M., con la participación de otros especialistas, expone los argumentos jurídicos y los beneficios de aplicar este régimen a las operaciones entre partes relacionadas nacionales, así como las obli-gaciones de los dictaminadores en la materia

DE ACTUALIDAD 14SÍNTESIS DE LO MÁS RELEVANTE EN MATERIA FISCAL PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACIÓN Y LA GACETA OFICIAL DEL DISTRITO FEDERAL, EN EL PERÍODO COMPRENDIDO DEL 27 DE FEBRERO AL 13 DE MARZO

Anexo 16-A de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2008, publicada el 30 de enero de 2009Acuerdo del Comité Interinstitucional para la Aplicación del Estímulo Fiscal a los Gastos e Inversiones en Investigación y Desarrollo de Tecnología por la que se da a conocer el monto distribuido por el concepto del estímulo fiscal a que se refiere el artículo 219 de la Ley del Impuesto sobre la Renta, durante el ejercicio fiscal 2008Resolución de carácter general mediante la cual se condona totalmente el pago de los derechos por el suministro de agua, correspondiente al ejercicio fiscal 2009, así como los recargos y sanciones a los contribuyentes cuyos inmuebles se encuentren en las colonias que se indican

Contenido

Fiscal 202LE

CT

URAOBLIGADA

Ab

ril

Quiere conocer las obligaciones a nivel empresarial (fiscales, laborales, de seguridad social, jurídicas, y de comercio exterior) que debe cumplir en este mes, consulte la agenda inserta en nuestra página web

Personas físicas: Sugerencias para su declaraciónA pesar de la facilidad para presentar la declaración anual, la interpretación de la norma sigue a cargo de IDC para auxilio de su comunidad.

Consideraciones previasEl Servicio de Administración Tributaria (SAT), año tras año, trata de facilitar la presentación de la declaración del ejercicio de las personas físicas, incluso ha perfeccionado el programa respectivo.

Sin embargo, este programa no desahoga las dudas téc-nicas a presentarse al momento de cumplir con este deber, que van desde si realmente un contribuyente se ve obligado a hacerlo hasta saber los ingresos acumulables o deducciones autorizadas, o la información a acompañarse.

En un principio prácticamente todos los contribuyentes debían presentar su declaración por medios electrónicos (con lo que se pondría a prueba la capacidad del servidor de la autoridad), pero el proyecto de la Quinta Modificación a la Re-solución Miscelánea Fiscal 2008 (RMISC) da marcha atrás a ello.

Por esta razón se abordan temas selectos respecto de los impuestos más importantes: sobre la renta (ISR), empresarial a tasa única (IETU), al valor agregado (IVA) y a los depósitos en efectivo (IDE).

PresentaciónEl primer paso para un correcto cumplimiento es saber la ma-nera en que se presentará la declaración. En principio, por la reforma de 2007 al numeral 31 del Código Fiscal de la Federa-ción (CFF), la presentación de las declaraciones de impuestos debe hacerse en formatos electrónicos a través de la página de Internet del SAT, y en su caso efectuar el pago con transferen-cia electrónica de fondos mediante el portal electrónico de las instituciones de crédito autorizadas.

Incluso, quienes obtengan ingresos por salarios y concep-tos asimilados del Capítulo I, Título IV de la LISR, perciban ingresos de los señalados en otros Capítulos de la citada Ley, y la suma de todos ellos excedan de $400,000.00, presentarían su declaración anual vía electrónica, realizando la mencio-nada transferencia.

A pesar de lo anterior, la RMISC permite a ciertas perso-nas físicas optar por otros procedimientos bajo los siguientes parámetros:

TIPO DE INGRESOS MEDIO DE PRESENTACIÓN Y PAGO ANTE QUIÉN SE PRESENTA DISPOSICIÓNSueldos y salarios y conceptos asimilados

Forma oficial 13-A "Declaración del ejercicio. Personas físicas. Sueldos, salarios y conceptos asimilados", pagando en efectivo o cheque*

En ventanilla bancaria Regla II.2.16.2. y II.2.16.4. de la RMISC

Sueldos y salarios y conceptos asimilados e ingresos por enajenación o adquisición de bienes, así como intereses cuya suma de ingresos sea de hasta $400,000.00

Forma oficial 13 "Declaración del ejercicio. Personas físicas”, y el pago en efectivo o cheque*

En ventanilla bancaria Reglas II.2.16.1., II.2.16.2. y II.2.16.4. de la RMISC

Actividades empresariales con ingresos en el ejercicio inmediato anterior menores a $1’967,870.00

Programa DeclaraSAT 2009 vía electrónica, y el pago con hojas de ayuda en efectivo o cheque

Página de Internet del SAT y pago en ventanilla bancaria

Reglas I.2.7.1. y II.2.16.1. de la RMISC

Demás ingresos, cuyo monto en el ejercicio inmediato anterior no exceda a $337,350.00

Programa DeclaraSAT 2009 vía electrónica, y el pago con hojas de ayuda en efectivo o cheque

Página de Internet del SAT y pago en ventanilla bancaria

Reglas I.2.7.1. y II.2.16.1. de la RMISC

Contribuyentes sin cantidad a pagar aún con saldo a favor o en los supuestos de la regla II.2.16.2. de la RMISC

Forma oficial 13 "Declaración del ejercicio. Personas físicas”*

Ante la Administración Local de Servicios al Contribuyente o ventanilla bancaria

Regla II.2.16.1. de la RMISC, según el proyecto de la Quinta Modificación a la misma

*Se podrá presentar la declaración en las formas impresas citadas siempre y cuando no se trate de contribuyentes del IETU, y no se tenga la intención de acreditar el IDE, porque en caso contrario se presentará la declaración vía electrónica

IDC 202 Fiscal www.saludempresarial.com

2 31 de Marzo de 2009

De trascendencia

El supuesto esquema para facilitar la presentación de la declaración anual resulta ilógico, pues mientras un em-presario que obtiene ingresos por un millón de pesos (con la capacidad administrativa que implica) puede optar por presentar electrónica-mente su declaración, pero hacer el pago en ventanilla bancaria, un empleado con ingresos adicionales por inte-reses que arroje como suma $405,000.00 de ingresos, ten-dría, en el evento de tener impuesto a cargo, que hacer el pago vía transferencia elec-trónica, cuestión absurda si se piensa que los trabajadores no presentan declaraciones periódicas, amén de no estar afectos al IETU.

¿FIEL O CIECF?Actualmente para el cumpli-miento de las obligaciones fiscales por medios electró-nicos, los contribuyentes utilizan la Firma Electrónica Avanzada (FIEL) o la Clave de Identificación Electrónica Con-fidencial Fortalecida (CIECF). En el caso de las personas morales la autoridad tribu-taria fue enérgica al señalar que necesariamente debieran emplear la FIEL, y de hecho legalmente así es.

Tratándose de las perso-nas físicas, el contenido de la regla II.2.15.1. permite inter-pretar que se puede utilizar la CIECF para presentar la declaración anual, en términos del siguiente procedimiento: obtendrán el Programa para Presentación de Declaraciones

Anuales de las Personas Físicas (DeclaraSAT) en la página de Internet del SAT, o en dispositivos ópticos (CD) ante cualquier Administración Local de Servicios al Contribu-yente

capturarán los datos solicitados en el programa citado co-rrespondientes a las obligaciones fiscales a que estén suje-

tos, debiendo manifestar bajo protesta de decir verdad que los datos asentados son ciertos, y se tendrán dos opciones, captura de datos:

con cálculo automático de impuestos, correspondientes a las obligaciones fiscales respectivas

sin cálculo automático de impuestos, relativas a esas obligaciones

podrán, quienes obtengan ingresos por salarios y concep-

www.saludempresarial.com Fiscal IDC 202

31 de Marzo de 2009 3

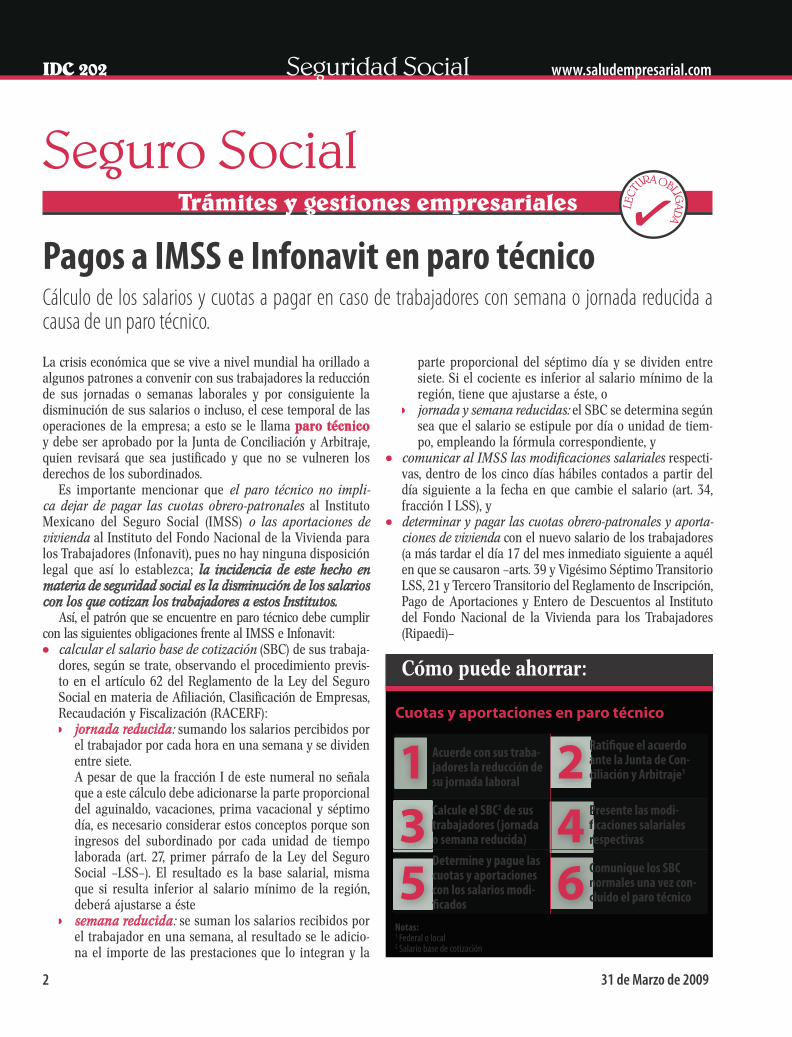

Obligados a declarar:

CONCEPTO SUPUESTO FUNDAMENTOSueldos y conceptos asimilados

Obtengan otros ingresos acumulables distintos

a salariosDejen de prestar servicios antes del 31 de

diciembre, o cuando hubiesen prestado servicios a dos o más empleadores en forma simultáneaPerciban ingresos por salarios de fuente de

riqueza extranjera o de personas no obligadas a efectuar las retencionesReciban ingresos anuales que excedan de

$400,000.00Hubiesen comunicado por escrito al patrón que

presentarán su declaración

Artículos 117, fracción III y 175 de la LISR

Actividades empresariales y profesionales

En todos los casos Artículos 130 y 175 de la LISR

Régimen intermedio

En todos los casos Artículos 130, 134 y 175 de la LISR

Pequeños contribuyentes

No están obligados Artículo 139 de la LISR

Arrendamiento de inmuebles

En todos los casos Artículos 145, fracción IV y 175 de la LISR

Enajenación de bienes

En todos los casos Artículos 147 y 175 de la LISR

Adquisición de bienes

En todos los casos Artículos 156 y 175 de la LISR

Intereses Cuando el interés real exceda a $100,000.00

Intereses más ingresos de otros Capítulos, en

todos los casos (excepto salarios)Intereses y salarios, y la suma de ambos exceda

de $400,000.00

Intereses más salarios, si la suma de ambos es

de hasta $400,000.00, pero el monto de los intereses reales sea mayor a $100,000.00

Artículos 160, 161 y 175 de la LISR

Por ejemplo: Salarios $350,000.00 e intereses $51,000.00Verbigracia: Salarios $298,000.00 e intereses $102,000.00

Premios No se declaran, y en todo caso sólo se informan Artículos 106 y 163 de la LISRDividendos En todos los casos Artículos 165 y 175 de la LISRDemás ingresos En todos los casos Artículos 166 y 175 de la LISR

tos asimilados, por la realización de actividades empresa-riales y prestación de servicios profesionales, intereses, por el otorgamiento del uso o goce temporal de inmuebles, así como los contribuyentes del régimen intermedio, ya sea por un solo concepto o acumulando dos o más de los in-gresos señalados, utilizar, según corresponda, el Programa para Presentación de Declaraciones Anuales de las Perso-nas Físicas en Línea (DeclaraSAT en Línea), disponible en la página de Internet del SAT, que permite la captura de datos con cálculo automático de impuestos

enviarán, concluida la captura, al SAT vía Internet la infor-mación. La citada dependencia remitirá a los contribuyen-tes por la misma vía, el acuse de recibo electrónico, el cual contendrá el número de operación, fecha de presentación y el sello digital generado por dicho órgano

accederán, en el caso de existir impuesto a cargo por cualquiera de los impuestos manifestados, a la página de Internet de las instituciones de crédito autorizadas, para efectuar su pago, debiendo capturar a través de los desarro-llos electrónicos, los datos de los impuestos por los que se tenga cantidad a cargo, así como el número de operación y fecha de presentación contenidos en el acuse de recibo electrónico indicado, mediante transferencia electrónica de fondos, manifestando bajo protesta de decir verdad que el pago que se realiza corresponde a la información de la declaración relativa al impuesto y ejercicio, previamente enviada al SAT. Tales instituciones mandarán a los con-tribuyentes, por la misma vía, el recibo bancario de pago de contribuciones con sello digital generado por éstas, que permita autentificar la operación realizadaComo se observa, la regla en ningún momento determina

que la declaración deba ser firmada con la FIEL (como sí lo prevé para las personas morales).

Aunado a lo anterior, en la página de Internet del SAT, en su rubro Declaración Anual 2008. Personas físicas, punto 4, se indica textualmente: “Obtenga o renueve su Clave de Identificación Electrónica Confidencial, para enviar su decla-ración por Internet”, con lo que se confirma la interpretación en comento.

Sin embargo, la regla II.2.16.4. de la RMISC señala que se deberá contar con ambas para la presentación de la de-claración, lo que causa confusión para el cumplimiento de la obligación.

Devoluciones ¿condicionadas a informativas?Los saldos a favor de los contribuyentes, entre otras causas, son generados en virtud de que la cantidad retenida por con-cepto de impuesto excede al que verdaderamente corresponde enterar.

En este supuesto, queda la duda sobre la relación del saldo a favor con la presentación de la declaración informativa que en su caso haga el retenedor.

Al respecto, en el procedimiento de devolución de impues-tos regulado en el artículo 22 del CFF, los contribuyentes que tengan cantidades a su favor por pagos indebidos o cuando procedan conforme a las leyes respectivas, deberán presentar la forma que al efecto se autorice para presentar la solicitud correspondiente, cumpliendo los requerimientos de informa-ción contenidas en la misma.

Dentro de este procedimiento, se faculta a la autoridad a requerir los datos, informes o documentos adicionales relacio-nados con la misma a efecto de poder verificar su procedencia, sin que se entienda que ésta hubiese iniciado sus facultades de revisión, por lo que dicha información corresponderá a las cantidades solicitadas y a aquélla que esté obligado a conser-var el contribuyente, salvo en el evento de que sí ejerza sus facultades de comprobación en esta materia, en cuyo caso se someterá al procedimiento y los plazos determinados en el propio artículo 22.

Ahora bien, en el caso de saldos a favor que en su deter-minación se acrediten impuestos retenidos, es evidente que la única obligación es contar con la constancia respectiva, como lo señalan los artículos 118, fracción III, 127, 143, 154, 164, 169 y 170 de la LISR, así como el artículo 32, fracción V de la LIVA.

Empero, es práctica común de la autoridad, considerar la presentación de la declaración informativa del retenedor como requisito de procedencia de la devolución, circunstancia que deja en estado de indefensión al solicitante, ya que éste es un factor indeterminado en la causación del tributo, es decir, no es su responsabilidad si el retenedor ha cumplido con tal declaración. Además, dentro de las disposiciones del artículo 22 del CFF no se exige la presentación de esa declaración informativa.

Por ende, la resolución donde se niegue la devolución del saldo a favor solicitado, porque el retenedor no hubiese pre-sentado la declaración informativa es ilegal, por no estar in-dicado ese requisito en el citado artículo 22, en cuyo caso el contribuyente podrá interponer el medio defensa conducente.

Lo anterior puede confirmarse con la siguiente tesis aislada emitida por la Sala Regional Noreste I del Tribunal Federal de Justicia Fiscal y Administrativa, visible en su Revista de la Quinta Época, Número 49, Tomo II, enero de 2005, página 580, con el siguiente texto:

SOLICITUD DE DEVOLUCIÓN DE RETENCIONES DE IMPUESTO SOBRE LA RENTA. EL ESTUDIO DE SU PROCEDENCIA NO DEBE SUJETARSE AL CUM-PLIMIENTO DE LAS OBLIGACIONES FISCALES A LAS CUALES SE ENCUENTREN SUJETOS LOS RE-TENEDORES DE DICHO IMPUESTO. El artículo 86 de la Ley del Impuesto sobre la Renta, vigente en el año 2002, es categórico en precisar las obligaciones de las personas que obtengan ingresos de los señalados en el

IDC 202 Fiscal www.saludempresarial.com

4 31 de Marzo de 2009

título en que se contiene dicho precepto legal, es decir, en el Título II, correspondiente a las personas morales, desprendiéndose así, la establecida en la fracción IV, re-lativa a la obligación de presentar a más tardar el día 15 de febrero de cada año, ante las autoridades fiscales la información correspondiente a las personas a las que les hubiera efectuado retenciones en el año de calenda-rio anterior conforme lo dispuesto en el artículo 127 de la Ley del Impuesto sobre la Renta, Ordenamiento éste que prevé los pagos provisionales mensuales relativos a dicho impuesto, empero, debe clarificarse que la obliga-ción prevista en el artículo 86, fracción IV del Ordena-miento legal en cita, es aplicable únicamente a los rete-nedores del impuesto sobre la renta. En consecuencia, si una persona sujeta de retenciones del impuesto sobre la renta solicita la devolución de dicho impuesto, no se deberá establecer como impedimento para el análisis de su procedencia el incumplimiento por parte de sus retenedores a la obligación prevista en el artículo 86, fracción IV de la Ley del Impuesto sobre la Renta, vigente en el año 2002, es decir, el hecho de que los re-tenedores de dicho impuesto no hayan presentado ante la autoridad hacendaria la información en la que se con-tengan as retenciones efectuadas en el año de calendario anterior, no deberá contemplarse como un impedimen-to para analizar la procedencia o no de la devolución del impuesto sobre la renta que al respecto soliciten los contribuyentes a los cuales se les retuvo tal impuesto, máxime que no corresponde a estos últimos verificar el debido cumplimiento de las obligaciones fiscales a las cuales se encuentren sujetos sus retenedores.

ISRPENSIONES OTORGADASAl término de una relación laboral, los trabajadores que hu-biesen cotizado en las instituciones de seguridad social, por re-gla general, gozarán de una pensión de acuerdo con la Ley del Seguro Social (LSS), ya sea que la institución pública efectúe la erogación mensualmente, según el monto asignado (confor-me al texto anterior de la referida ley al que rige actualmente), o se adopte alguna de las modalidades autorizadas por la Ley vigente como la renta vitalicia (pensión que contrata el traba-jador con una aseguradora, a la cual se le entregan los montos totales de la cuenta individual, comprometiéndose a cubrir una mensualidad durante el resto de vida del pensionado) o retiros programados (pensión que se obtiene al fraccionar los montos totales de la cuenta individual de los trabajadores, to-mando en consideración la esperanza de vida de los mismos, así como sus rendimientos previsibles).

Sobre este tópico, queda la duda si los pensionados están obligados a acumular los montos que perciben, e incluso, en su caso, presentar la declaración del ejercicio.

En este orden, las personas físicas residentes en México que perciben ingresos en efectivo, bienes, crédito y servicios, en términos de los artículos 1o y 106 de la LISR, están obli-gadas a pagar el ISR, conforme a las normas aplicables para cada tipo de ingreso. En tal virtud, la imposición del tributo debe precisar claramente los elementos constitucionales de las contribuciones: sujeto, objeto, base, y tasa o tarifa.

Estos principios constitucionales también deben aplicarse a los ingresos derivados de pensiones pagadas por las insti-tuciones de seguridad social, cuyo tratamiento impositivo re-sulta confuso al no existir reglas claras para la determinación del tributo.

En tal sentido, tradicionalmente los especialistas fiscales han considerado que estas pensiones se encuentran gravadas en el Capítulo I, por tratarse de ingresos percibidos por la terminación de la relación laboral, siendo éste el criterio de la autoridad fiscal, incluso ha dispuesto en las constan-cias de percepciones y retenciones, así como el formato de las declaraciones del ejercicio con estos conceptos como parte integrante de los ingresos por salarios y demás prestaciones que deriven de la relación laboral.

No obstante, existe otra postura donde los expertos han considerado que las pensiones y jubilaciones no pueden ubi-carse en el citado Capítulo de salarios, ya que las aportaciones a la seguridad social realizadas por los patrones cumplen la finalidad de la seguridad social pública, y no se trata de pres-taciones laborales legalmente instituidas a cargo del patrón, ni realmente ocurre por la terminación de la relación de tra-bajo consignada en la Ley Federal del Trabajo (LFT), además, quienes realizan los pagos de estos conceptos son personas distintas a los patrones, cuya actuación es independiente y no por instrucción del patrón.

En otro giro, los patrones sólo están obligados al pago de las contribuciones de seguridad social (cuotas obrero patro-nales) por el mandato constitucional previsto en el numeral 123, fracción XXIX, y la LSS, pero no tiene a su cargo el pago de la pensión, la cual es cubierta por el organismo a cargo de la seguridad o entidades aseguradoras autorizadas; además el referido artículo constitucional sólo habla del régimen de seguridad social a favor de los trabajadores pero no impone su otorgamiento como una obligación directa del patrón, sino que ello deriva de la LSS ni tampoco está prevista como pres-tación en la LFT.

Inclusive, quien hace el pago no estaría obligado a retener impuesto alguno, pues ni siquiera se presenta una relación de subordinación entre el instituto de seguridad social con el pensionado.

Con estos argumentos se afirma que las pensiones y jubi-laciones no se encuentran reguladas dentro de los Capítulos I al VIII, del Título IV de la LISR, es decir, no existe una dis-posición clara que regule a estos ingresos y con ello se crea inseguridad jurídica.

www.saludempresarial.com Fiscal IDC 202

31 de Marzo de 2009 5

Ante esta falta de regulación, a este tipo de ingresos tam-bién se ha intentado aplicar las disposiciones contenidas en el Capítulo IX de los demás ingresos, del citado Título IV, alu-diendo que se modifica el patrimonio del contribuyente y por tanto se clasifica como un ingreso, al cual después de aplicar la exención aplicable contenida en el artículo 109, fracción III de la LISR se determina el ingreso acumulable.

A pesar de ello, los razonamientos vertidos en este senti-do carecen de base constitucional, pues el objeto del tributo debe consignarse en forma precisa, y no podrá aplicarse por analogía las disposiciones fiscales a una contribución no de-terminada expresamente, es decir, si ninguno de los Capítulos de la LISR relativos a personas físicas grava esta clase de ingresos, y además no se contempla dentro de los supuestos previstos en los artículos 166 y 167 de la LISR, no se cumpliría con la obligación constitucional de precisar los elementos del tributo.

Incluso, los anteriores argumentos han sido recogidos por el Segundo Tribunal Colegiado en Materia Administrativa del Tercer Circuito, en tesis visible en el Semanario Judicial de la Federación y su Gaceta, Novena Epoca, Tomo XV, abril de 2002, Tesis III.2o.A.84 A, página 1332, cuyo tenor es el siguiente:

RENTA. EL ARTÍCULO 132 DE LA LEY RELATIVA, AL NO PRECISAR CUÁLES SON LOS “INGRESOS DISTINTOS” OBJETO DEL GRAVAMEN, ES VIO-LATORIO DEL PRINCIPIO DE LEGALIDAD TRI-BUTARIA (LEGISLACIÓN VIGENTE EN MIL NOVECIENTOS NOVENTA Y TRES). El artículo 132 de la Ley del Impuesto sobre la Renta vigente en mil no-vecientos noventa y tres establece: “Las personas físicas que obtengan ingresos distintos de los señalados en los capítulos anteriores, los considerarán percibidos en el monto, en que al momento de obtenerlos incrementen su patrimonio.”. Tal precepto se localiza dentro del título IV “De las personas físicas”, capítulo X, denominado “De los demás ingresos que obtengan las personas físicas” y es contrario al principio de legalidad tributaria, toda vez que, con independencia de que en él se señale que tam-bién serán objeto del impuesto los demás ingresos que obtengan las personas físicas distintos de los señalados en los capítulos I a IX de ese título, al no precisarse cuáles son esos “ingresos distintos”, queda al arbitrio de la autoridad calificar “por equivalencia” o asimilar como ingreso diverso, cualquier hecho o situación que dicha autoridad estime como ingreso distinto a los señalados en los nueve capítulos que conforman el título IV de la Ley del Impuesto sobre la Renta. Se considera que el ar-tículo 132 de la Ley del Impuesto sobre la Renta (1993) es inconstitucional, porque el aspecto material del ele-mento objetivo del hecho imponible, en el caso concre-to, no está expresamente establecido en la ley, es decir,

no existe, sino que al decir “ingresos distintos” a los catalogados en los nueve capítulos anteriores, deja a las autoridades fiscales el arbitrio de establecer en qué casos el contribuyente ha obtenido ingresos y en qué casos no, lo que lleva a que, sin razón jurídica, la autoridad fiscal, en aplicación de tal precepto, determine la causación del tributo en violación al principio de legalidad tributaria previsto en el artículo 31, fracción IV, de la Constitución Federal, según el cual la ley que establece el tributo debe definir cuáles son los elementos y supuestos de la obligación tributaria; esto es, los hechos imponibles, los sujetos pasivos de la obligación que va a nacer, así como el objeto, la base y la tasa; por lo que todos esos elementos no deben quedar al arbitrio o discreción de la autoridad administrativa, considerando que a la luz del sistema general que informa nuestras disposiciones constitucionales en materia impositiva y de una expli-cación racional e histórica, se encuentra que la necesi-dad de que la carga tributaria de los gobernados esté establecida en una ley no significa tan solo que el acto creador del impuesto deba emanar de aquel poder que, conforme a la Constitución Federal, está encargado de la función legislativa, ya que así se satisface la exigencia de que sean los propios gobernados, a través de sus representantes, los que determinen las cargas fiscales que deben soportar, sino fundamentalmente que los ca-racteres esenciales del impuesto y la forma, contenido y alcance de la obligación tributaria, estén consignados de manera expresa en la ley, de tal modo que no quede margen para la arbitrariedad de las autoridades exac-toras ni para el cobro de impuestos imprevisibles o a título particular, sino que el sujeto pasivo de la relación tributaria pueda, en todo momento, conocer la forma cierta de contribuir para los gastos públicos del Estado, y a la autoridad no queda otra cosa sino aplicar las dis-posiciones generales de observancia obligatoria, dicta-das con anterioridad al caso concreto de cada causante. Tales consideraciones derivan de la ejecutoria pronun-ciada por el Pleno de la Suprema Corte de Justicia de la Nación, al resolver el amparo en revisión 351/97, en sesión de veinte de enero de mil novecientos noventa y ocho. SEGUNDO TRIBUNAL COLEGIADO EN MATE-RIA ADMINISTRATIVA DEL TERCER CIRCUITO.

Estos razonamientos resultan aplicables actualmente, ya que el artículo 167 de la LISR tiene el mismo contenido del artículo 132 de la anterior Ley; por lo que podría hacerse valer la inconstitucionalidad ante los tribunales federales.

En el evento de que el contribuyente adopte la posición de la autoridad tributaria, debe tener presente que cuenta con un monto exento equivalente a nueve veces el salario mínimo general del área geográfica del contribuyente, y que

IDC 202 Fiscal www.saludempresarial.com

6 31 de Marzo de 2009

de contar con ingresos por un monto superior a $400,000.00 estaría obligado a presentar su declaración anual, sin contar con retención alguna, de ahí que la mayoría de las personas no declaren estos ingresos.

INTERESESLos contribuyentes que presenten su declaración anual debe-rán acumular, si es así el caso, el interés real que perciban de sus inversiones en las instituciones del sistema financiero; em-pero, para ello es menester comparar los intereses obtenidos con el ajuste anual por inflación.

Si el ajuste anual por inflación calculado en términos del artículo 159 de la LISR resulta mayor a los mencionados inte-reses, el resultado se considerará una pérdida.

Esta pérdida se puede disminuir de los ingresos obtenidos en el ejercicio, salvo de los salarios o conceptos asimilados y los ingresos por actividades empresariales o profesionales, en una clara afrenta a los principios de equidad y proporcionali-dad tributaria, pues no existe una causa justificada para tal discriminación y no se respeta la verdadera capacidad econó-mica de la persona física.

Por el impacto al sistema financiero, sobre todo de los me-ses de noviembre y diciembre, esa pérdida será considerable para muchos contribuyentes, que podrán disminuir de sus in-gresos, lo que pudiera provocar un saldo a favor.

Además, las retenciones del ISR efectuadas por este con-cepto también se pueden acreditar en el cálculo del impuesto anual, generándose entonces un saldo mayor.

DEDUCCIONES PERSONALESIndependientemente de las deducciones personales que se quieran hacer valer para disminuir la base gravable, deben tenerse en cuenta los siguientes puntos aplicables a todas ellas: pueden ser cubiertas en efectivo, sin que le sea aplicable

el requisito de un medio de pago en efectivo si su monto rebasa $2,000.00

deben reunirse los requisitos específicos que para cada una de ellas prevé la LISR

al no ser gastos estrictamente indispensables para la ge-neración de los ingresos, el IVA no resulta acreditable; por ende, es menester deducir la totalidad del monto de la de-ducción personal incluyendo el IVA trasladado

IETUINGRESOS ACCIDENTALES ¿LIMITADOS?El artículo 4o, fracción VII de la LIETU determina como ingre-sos exentos del impuesto los percibidos por personas físicas cuando en forma accidental realicen alguna de las activida-des gravadas. Para ello, se considera que las actividades se realizan en forma accidental si la persona física no percibe ingresos gravados por actividad empresarial, profesional o

por arrendamiento. Tratándose de la enajenación de bienes que realicen los indicados contribuyentes, se considera de la misma manera si son bienes que no hubieran sido deducidos para los efectos del IETU.

No existe otra condicionante relacionada con esta dispo-sición; por tal motivo, no importará el monto del acto ac-cidental que se celebre, o si se presentaren dos o más actos accidentales en el ejercicio para el contribuyente, se conside-rarán ingresos exentos al no existir limitación alguna en ese sentido, siempre y cuando se actualice la hipótesis indicada.

DONATIVOSDe conformidad con el artículo 5o, fracción VIII de la LIETU, son deducibles los donativos no onerosos ni remunerativos en los mismos términos y límites establecidos para los efectos de la LISR.

Por esta razón, la cantidad de esta deducción se encuentra limitada al 7% de los ingresos acumulables que sirvieron de base para calcular el ISR del ejercicio inmediato anterior a cuando se aplica la deducción, y no se podrá deducir al 100% para el IETU.

DEDUCCIONES PERSONALESNo se permite en la LIETU disminuir de la base del impuesto las deducciones personales previstas en la LISR, incluso, este tipo de deducciones por su naturaleza no se consideran estricta-mente indispensables para la realización de las actividades que generen los ingresos acumulables, razón por la cual, quien esté obligado al pago del IETU, tendrá un impacto diferencia-do con el ISR, ya que esas deducciones sólo son permitidas en este último (artículo 176 de la LISR).

PAGO EFECTIVOUnos de los requisitos de las deducciones en el IETU es que las erogaciones se encuentren efectivamente pagadas al mo-mento de su deducción (artículo 6o, fracción III de la LIETU). El mencionado precepto señala los supuestos para conside-rarlo así:

DOCUMENTO/ACTO MOMENTOCheque Cuando se cobreTítulos de crédito suscritos por una persona distinta

Al entregarse

Extinción de la obligación Por compensación o dación en pagoSuscripción de títulos de crédito, excepto el cheque, por el contribuyente sólo representa una garantía

Si se realiza el pago o la obligación quede satisfecha mediante cualquier forma de extinción

La LIETU considera que las formas más comunes y efec-tivas para extinguir una obligación son la compensación o la dación en pago, cuestión que dejaría afuera a la confusión

www.saludempresarial.com Fiscal IDC 202

31 de Marzo de 2009 7

(una sola persona reúne la calidad de deudor y acreedor res-pecto de una misma obligación), u otras figuras, cuando evi-dentemente existe una extinción de la obligación.

Ese ordenamiento sólo permite la aplicación de la extin-ción de la obligación por cualquier medio si se presenta la suscripción de un título de crédito, de tal manera que si una persona suscribe un pagaré, y posteriormente con cualquier medio se extingue la obligación, se considerará efectivamente pagada la erogación.

Así las cosas, si dos contribuyentes tienen una forma para extinguir a la obligación distinta a la dación en pago o com-pensación, bastará con emitir un pagaré con fecha anterior para que sea válida la deducción.

IVALos pagos mensuales del IVA se consideran definitivos, por ello ya no es necesario realizar un cálculo anual de este tri-buto.

No obstante, de conformidad con el artículo 32, fracción VII de la LIVA, los contribuyentes de este impuesto deben proporcionar la información que del IVA se les solicite en las declaraciones del ISR.

En términos de la regla I.5.1.4. de la RMISC, los contribu-yentes cumplirán con la obligación de proporcionar la infor-mación del IVA a que se refiere dicho precepto, mediante la presentación de la Declaración Informativa Múltiple (DIM) en los términos del Capítulo II.2.18.

Ésa es la regla general, pero las personas físicas que única-mente estén obligadas a presentar esta información, en lugar de presentarla a través del Anexo 8 “Información sobre el im-puesto al valor agregado” de la forma oficial 30 “Declaración Informativa Múltiple”, deberán proporcionarla en la declara-ción anual (regla II.2.18.8. de la RMISC).

IDEQuien hubiese sufrido la retención del IDE tiene la posibili-dad de recuperarlo mediante el esquema de acreditamiento o compensación previsto en la Ley de la materia, y de no ser posible solicitar su devolución. Tal y como está diseñada la LIDE, esta posibilidad sólo podrá hacerse con la presentación de la declaración anual, sobre todo para aquellas personas que no presentan declaraciones periódicas, como pudiera ser un asalariado o quien esté bajo el régimen de asimilados.

No obstante, si un contribuyente no estuviese obligado a presentar la declaración del ejercicio y sufriera esta retención

(como sucede con algunos trabajadores), al no tener la posibi-lidad de acreditarlo ni tampoco compensarlo, la única opción a adoptar será solicitar la devolución del impuesto (artículos 8o y 9o de la LIDE).

Lo anterior es así debido a que el espíritu del IDE es incor-porar a la economía informal al pago de impuestos o impedir a algunos contribuyentes que presentan declaraciones perió-dicas la evasión en el cumplimiento de sus obligaciones, pero de ninguna manera representa una carga fiscal para aquéllos que por el régimen donde tributan no presentan declaracio-nes en donde efectuar el acreditamiento o compensación del impuesto retenido.

En este orden, si un contribuyente puede acreditar que cubrió el ISR (con la constancia de retención), pero no está obligado a presentar declaraciones, y tiene la constancia del IDE recaudado, válidamente pudiera solicitar la devolución de ese impuesto, y en el evento de que se le negase impugnar la resolución respectiva.

Se recomienda que quien tenga una cantidad importante a recuperar, presente su declaración anual a efecto de evitar una controversia con la autoridad y un posible juicio.

CorolarioLas personas físicas deben preparar la información necesaria e interpretar adecuadamente las normas fiscales, con el objeto de cumplir cabalmente con esta obligación, y si así procede obtener de una mejor manera su saldo a favor, o en su defecto, quienes no presenten declaraciones periódicas y la declara-ción del ejercicio solicitar la devolución del IDE.

Palabras clave: Firma Electrónica Avanzada (FIEL)/Clave de Identificación Electrónica Confidencial For-talecida (CIECF)/devolución/declaración informativa/pensión/jubilación/intereses/deducciones personales/ingresos accidentales/DIM/acreditamiento/IDE

PARA CONOCER MÁS AL RESPECTO, CONSULTE LOS SIGUIENTES TEMAS EN

FISCALPersonas físicas a preparar la declaración 2008 (15 de marzo de 2009)No pague más: conozca sus ingresos (15 de abril de 2008) Declaración anual de personas físicas (15 de abril de 2007)

IDC 202 Fiscal www.saludempresarial.com

8 31 de Marzo de 2009

Ingresos, deducciones y acreditamientosLa empresa consulta

Las personas físicas deben analizar estos conceptos a efecto de presentar adecuadamente su declaración anual.

DEDUCCIÓN CIEGA ¿FORZOSA SU APLICACIÓN?Percibo ingresos por arrendamiento de inmuebles, y durante los últimos cinco años he venido aplicando la deducción ciega en lugar de los gastos susceptibles de comprobación; esta opción la adopté igualmente en los pagos provisionales del impuesto sobre la renta (ISR) durante el ejercicio 2008. Al cierre de éste detecto que el monto de los gastos comprobados es superior al de la deducción ciega, ¿puedo aplicarlos en mi declaración anual sin problema alguno?Sí podrá deducir los gastos comprobados en su declaración del ejercicio 2008, no obstante que en sus pagos provisionales se hubiese aplicado la deducción opcional prevista en el segun-do párrafo, de la fracción II, del artículo 142 de la LISR, por así permitirlo textualmente el artículo 183 de su Reglamento, sin que esto implique un desacato a la prohibición de cambiar de opción en términos del artículo 6o del Código Fiscal de la Fede-ración (CFF).

DECLARACIÓN CON INGRESOS INFERIORES A $400,000.00 Presto mis servicios personales subordinados a un or-ganismo internacional cuya sede se encuentra en el extranjero, y durante 2008 mis ingresos ascendieron a $300,000.00, ¿tengo obligación de presentar mi decla-ración anual?Sí se encuentra obligado a presentar su declaración anual co-rrespondiente al ejercicio 2008, de conformidad con el artículo 117, fracción III, inciso d) de la LISR, por haber percibido ingre-sos de una fuente de riqueza en el extranjero, inclusive debió efectuar pagos provisionales mensuales a más tardar el 17 del mes siguiente a aquél en que percibió sus ingresos, en térmi-nos del artículo 113, último párrafo de la misma Ley, y tiene el derecho a acreditar los efectivamente realizados contra el impuesto calculado en la citada declaración.

RECUPERACIÓN DEL IDE CON DECLARACIÓNObtuve ingresos por salarios que no excedieron de $400,000.00. Adicionalmente, en agosto de ese mis-mo año, vendí mi casa habitación donde residí 10 años por un monto de $800,000.00. La operación se hizo en efectivo y al depositar el dinero en mi cuenta bancaria me recaudaron el impuesto a los depósitos en efectivo

(IDE). ¿Es posible recuperarlo si presento mi declaración anual?Sí es posible recuperar el IDE recaudado al momento de pre-sentar esa declaración, ya sea si se acredita, o si no se puede solicitando su devolución. Empero, al no estar obligado a de-clarar, para evitar controversias con la autoridad tributaria, el trabajador deberá comunicar por escrito al patrón su deseo de presentarla (inciso b), de la fracción III, del artículo 117 de la LISR).

Una vez elegida la opción de presentar la declaración anual, se podrá primeramente acreditar una cantidad equivalente del lDE contra el ISR a cargo del cálculo anual, entendiéndose como tal, según el último párrafo del artículo 7o de la LIDE, el calculado en los términos que para cada régimen establezca la LISR, después de disminuir a dicho impuesto los pagos pro-visionales efectuados correspondientes al mismo ejercicio, es decir, si después de aplicar la tarifa del artículo 177 y en su caso el subsidio para el empleo correspondiente al ejercicio, resulta cantidad a cargo, el mismo se disminuirá con las retenciones efectuadas por el patrón y si quedase todavía una cantidad a cargo del trabajador, la misma se disminuirá con el IDE re-caudado hasta por el monto del impuesto a cargo, sin que ello origine un saldo a favor del ISR por el excedente que en su caso quede de IDE.

En el DeclaraSAT se puede ver claramente que no se origina un saldo a favor del ISR por el IDE excedente, plasmándose esta diferencia en un campo denominado: “DIFERENCIA POR APLI-CAR DE IDE”, lo anterior puede provocar casos en que el traba-jador deba solicitar la devolución, tanto del ISR como del IDE.

Asimismo, es menester declarar dentro de los “Datos com-plementarios” los “Ingresos exentos por enajenación de casa habitación del contribuyente”.

FORMATO IMPRESO ¿TODAVÍA SE UTILIZA?Me encuentro obligado a presentar mi declaración anual, ¿todavía existe algún supuesto en que se pueda cumplir esta obligación en formato impreso?Se contemplan dos supuestos para la presentación de la decla-ración anual de 2008 en formato impreso, de conformidad con la regla II.2.16.2. de la Resolución Miscelánea Fiscal 2008 (RMISC):

si únicamente se obtienen ingresos por salarios y concep-

www.saludempresarial.com Fiscal IDC 202

31 de Marzo de 2009 9

tos asimilados. En este caso, para presentar la declaración anual del ISR se podrá utilizar la forma oficial 13-A “Decla-ración del ejercicio. Personas físicas. Sueldos, salarios y con-ceptos asimilados.”al obtener ingresos por salarios y/o conceptos asimilados a

salarios, y además se perciban ingresos por enajenación o adquisición de bienes, e intereses, sin que la suma del total de ingresos exceda de $400,000.00. De ser así, se presenta-rá la declaración del ejercicio mediante la forma oficial 13 “Declaración del Ejercicio. Personas Físicas”Cabe mencionar que, si las personas señaladas en los su-

puestos anteriores requieren acreditar el IDE, no podrán pre-

sentar la declaración en el formato de papel y obligatoriamen-te utilizarán el formato electrónico, de conformidad con la regla II.2.16.4. de la RMISC.

CONSULTAS TELÉFONICASSÓLO PARA SUSCRIPTORES

Fiscal 9177 4142

Precios de transferencia ¿en operaciones domésticas?

Régimen

Se ha considerado que los métodos no aplican entre compañías nacionales; vea los razonamientos y beneficios para no seguir este criterio.

AntecedentesDesde el ejercicio fiscal 1997 fueron incorporadas a la Ley del Impuesto sobre la Renta (LISR) y al Código Fiscal de la Fede-ración (CFF) disposiciones orientadas a fiscalizar las operacio-nes entre partes relacionadas. En aquel entonces, el artículo 64–A de la LISR (el actual numeral 215) requería a los contri-buyentes obtener la documentación comprobatoria mediante la cual pudieran demostrar que los precios de las operaciones con partes relacionadas residentes en el extranjero, se pacta-ban considerando los precios que se habrían acordado con terceros independientes, en operaciones comparables; es decir, se requería al contribuyente demostrar que sus precios inter-compañía consideraron el principio arm´s length, conforme a lo establecido en el artículo 9 del Modelo Convenio Fiscal de la Organización para la Cooperación y el Desarrollo Económi-co (OCDE), organización de la que México forma parte.

Para el 2002, la LISR generalizó la obligación en la fracción XV de su artículo 86, por lo que se incluyeron en el régimen de precios de transferencia las personas físicas o morales que efectuasen operaciones con cualquier parte relacionada, no únicamente las extranjeras. Dicha fracción aún establece: “XV. Tratándose de personas morales que celebren operaciones con partes relacionadas, éstas deberán determinar sus ingre-

sos acumulables y sus deducciones autorizadas, considerando para esas operaciones los precios y montos de contraprestacio-nes que hubieran utilizado con o entre partes independientes en operaciones comparables. Para estos efectos, se aplicarán los métodos establecidos en el artículo 216 de esta Ley, en el orden establecido en el citado artículo”.

Éste no es el único precepto que contempla disposiciones regulatorias que afectan a las operaciones entre partes re-lacionadas domésticas. Deben considerarse también los artículos 72–V (obligaciones para las controladoras) y 76–VI (obligaciones de las controladas) de la LISR, en las que se observa el pincipio arm´s length a estas operaciones.

Existen otras regulaciones de carácter general que impac-tan a las operaciones domésticas intercompañía. Por ejemplo, tratándose del tratamiento fiscal del costo de lo vendido, se encuentra el artículo 45–H de la LISR, al exigir la determina-ción del precio de transferencia en este tipo de operación con-siderando solamente los tres primeros métodos establecidos en el artículo 216 de la LISR.

Como se puede apreciar, no debe únicamente considerar-se la aplicación de la fracción XV del artículo 86, sino que existen además normas complementarias1, que aun cuando son de carácter general, permiten a las autoridades fiscales

1. Para efectos del presente estudio, no se abordan los temas relativos a la enajenación de acciones y operaciones de financiamiento, que serán discutidos en otra ocasión. Cabe precisar que al ser diseñadas estas disposiciones como reglas de carácter general también afectan a las operaciones intercompañía nacionales

IDC 202 Fiscal www.saludempresarial.com

10 31 de Marzo de 2009

LECT

URAOBLIGADA

evitar que se erosione la base gravable de los contribuyentes vía la manipulación del precio de transferencia en operacio-nes domésticas. A continuación, el L.C. Jesús Aldrin Rojas M., Asociado de Precios de Transferencia de Quorum Consulting Group, en coautoría con los C.P.C. Rubén Federico García y Manuel Aguilar Martínez, Socios de la práctica fiscal de Baker Tilly México, analizan algunas de estas situaciones.

Efectos en la base gravableSe tiene la impresión generalizada de que las operaciones en-tre partes relacionadas nacionales resultan de menor riesgo fiscal, y por tanto son menos susceptibles de revisión que las operaciones efectuadas con partes relacionadas extranjeras. Sin embargo, hay situaciones en las que, con propósito o sin él, efectivamente se provoca un perjuicio al fisco federal.

Sin el ánimo de hacer un catálogo extensivo de este tipo de situaciones, consideremos, por ejemplo, el caso de la uti-lización de las pérdidas fiscales, mediante facturación sobre-valuada o anticipada por la empresa perdedora, generando nuevas deducciones y/o pérdidas en empresas originalmente ganadoras, con lo cual se distribuirían las pérdidas entre las empresas del grupo, o bien, se evitaría incurrir en el plazo de prescripción de las pérdidas previsto en el artículo 61 de la LISR.

Por otro lado, también son frecuentes los esquemas donde se beneficia a partes relacionadas residentes en el extranjero, mediante operaciones en las cuales se trasladan bienes tangi-bles o intangibles adquiridos de partes relacionadas domésti-cas a precios distintos a los que se habrían contemplado en una operación entre terceros independientes.

En otro tipo de operaciones, se logra minimizar la carga fis-cal de compañías asociadas mediante la estipulación de tran-sacciones en las que no existe un motivo económico válido o una razón de negocios atrás de la misma. En este supuesto, por ejemplo, frecuentemente se encontrarían las ventas de los derechos de usufructo o de nuda propiedad de un bien2. Aquí se observa que estas acciones, vinculadas a operaciones inter-compañía extranjeras, pudieran implicar para la autoridad ac-tos jurídicos simulados, según lo impone el artículo 213 de la LISR y eventualmente, derivar en un delito de defraudación fiscal equiparada como indica el CFF.

Consideraciones prácticasEs menester abordar algunos aspectos para una adecuada aplicación del régimen de precios de transferencia a las ope-raciones nacionales. Supongamos el análisis de una operación de venta de inventarios manufacturados. El contribuyente sabría que tendría que aplicar en primera instancia alguno de los métodos tradicionales (de acuerdo con el Capítulo II,

numeral 2.1 de los Lineamientos de Precios de Transferencia de la OCDE, son los métodos de: precio comparable no con-trolado, precio de reventa y costo adicionado) sugeridos por el artículo 45–H de la LISR, pero ¿cuál de todos ellos elegir?

Únicamente se puede responder a esta pregunta a partir del análisis de las características de la operación intercom-pañía y la definición de criterios cualitativos y cuantitati-vos de búsqueda que hagan posible identificar transacciones efectuadas con o entre terceros independientes, que permitan evaluar la razonabilidad del precio.

Luego entonces, se hace necesaria la instrumentación de un análisis de comparabilidad, que desde nuestro punto de vista, debería formar parte de la documentación del contribuyente, tal y como sucede con el análisis a las operaciones efectuadas con partes relacionadas residentes en el extranjero.

La anterior postura es soportada por la propia Ley, en los artículos 72–V y 76–VI que obligan tanto a controladoras como a controladas a efectuar sus operaciones intercompañía en función de lo dispuesto por el artículo 215. Siendo así, esto implicaría la obtención de todo el cuerpo de documen-tación requerido por este último artículo (detalle de las carac-terísticas de las operaciones, análisis de funciones efectuadas, activos utilizados y riesgos asumidos, así como los términos contractuales, circunstancias económicas y estrategias de ne-gocios que puedan afectar la operación).

De este modo, la idea de no aplicar más que un método de precios de transferencia, sin el análisis de comparabilidad requerido por el artículo 215, debería ser reconsiderada.

Sanciones a los contribuyentesEn las normas fiscales mexicanas se prevén sanciones a los contribuyentes que incumplan los requerimientos de docu-mentación relativos a las operaciones intercompañía. La au-toridad fiscal, de conformidad con la propia fracción XV, del artículo 86, puede modificar la base gravable del contribuyen-te, al ser ésta determinada a partir de precios distintos a los que se habrían acordado con terceros independientes. Por ello, el contribuyente se vería sometido, conforme al artículo 76 del CFF, a la imposición de una multa del 55% al 75% de las contri-buciones omitidas y eventualmente a la multa del 30 al 40% de la pérdida declarada en caso de haber declarado pérdidas fiscales improcedentes.

Al ser estas sanciones de carácter general, afectarían tanto a las operaciones con partes relacionadas extranjeras como a aquéllas efectuadas con partes relacionadas domésticas.

Por otro lado, el régimen de precios de transferencia de-bería permitir a los contribuyentes sujetos a un ajuste por parte de la autoridad, eliminar cualquier doble o múltiple tributa-ción que se pudiera generar, al reconocerse en la contraparte

2. Artículo 980 del Código Civil para el Distrito Federal. El usufructo es el derecho real y temporal de disfrutar los bienes ajenos. Consecuentemente, la nuda propiedad es el derecho de una persona sobre una cosa donde su relación con ella es la de ser solamente el propietario con cierta limitación

www.saludempresarial.com Fiscal IDC 202

31 de Marzo de 2009 11

afectada el ajuste correspondiente, es decir, sin el citado régi-men, si la autoridad fiscal efectúa dicho ajuste, se generaría una mayor base gravable en una de las partes involucradas y no se reconocería la disminución del ingreso acumulable en la contraparte.

Tratándose de operaciones extranjeras esta posibilidad está prevista en el artículo 217 de la LISR, empero, no hay ningún mecanismo de esta naturaleza respecto a las operaciones do-mésticas. Se pudiera suponer que las autoridades tributarias mexicanas anticiparían esta situación posibilitando el ajuste correspondiente, pero hoy en la LISR, en lo que respecta a las mencionadas operaciones, no existe ningún mecanismo de esta naturaleza, lo que increíblemente pudiera conducir al contribuyente a un escenario de doble tributación.

Obligaciones del contador públicoEl Instituto Mexicano de Contadores Públicos (IMCP), el 10 de mayo del 2007, emitió el folio “67/2006ñ2007 Dictamen Fis-cal 2006”, en el cual requiere a los dictaminadores informar del cumplimiento de los contribuyentes a las obligaciones del régimen de precios de transferencia, incluyendo las obliga-ciones relativas a las operaciones entre partes relacionadas nacionales.

Respecto a este tipo de operaciones, si el contribuyente no cuenta con la documentación comprobatoria requerida por la fracción XV del artículo 86 de la LISR (incluso si ésta se encuentra en proceso), se tendría que externar la siguiente opinión:

Modelo de opinión en ausencia de documentación“Dentro de las pruebas selectivas que llevé a cabo en cumplimiento de las normas y procedimientos de audi-toría, examiné la situación fiscal del contribuyente X, por el ejercicio comprendido del 1 de enero al 31 de diciem-bre de 200X, no habiendo observado omisión alguna en el cumplimiento de las obligaciones fiscales a su cargo o en su carácter de retenedor, excepto porque no me fue proporcionada la documentación comprobatoria con la que se demuestre que el monto de sus ingresos y/o de-ducciones de operaciones celebradas con partes relacio-nadas, relativas (mencionar las operaciones específicas, es decir, ventas, compras, pago de regalías, intereses, etc.), para efectos del impuesto sobre la renta, se efectuaron de acuerdo a los precios o montos de contraprestaciones que hubieran utilizado partes independientes en opera-ciones comparables, a que se refiere la fracción XII del artículo 86 de la Ley de la materia.”

En el evento de que el contribuyente cuente con la docu-mentación comprobatoria, elaborada por un profesional in-dependiente, donde se informe que los actos intercompañía fueron pactados en términos distintos a los que habrían es-

tupilado terceros independientes, el auditor fiscal tendría que expresar la siguiente opinión, atendiendo a la recomendación del IMCP:

Modelo de opinión en evidencia de precios distintos a los de mercado:“Dentro de las pruebas selectivas que llevé a cabo en cumplimiento de las normas y procedimientos de au-ditoría, examiné la situación fiscal del contribuyente X, por el ejercicio comprendido del 1 de enero al 31 de diciembre de 200X, no habiendo observado omisión al-guna en el cumplimiento de las obligaciones fiscales a su cargo o en su carácter de retenedor, excepto porque, los precios fijados por el contribuyente en operaciones celebradas con partes relacionadas del extranjero, no co-rresponden a los precios fijados con partes independien-tes en operaciones comparables, según se desprende del estudio que me proporcionó el contribuyente.”En virtud de lo anterior, el contribuyente tiene ingresos fiscales menores (o mayores) a los registrados (o deducciones fis-cales menores o mayores), los cuales originan una omi-sión en el impuesto sobre la renta de $ (cuantificar el importe).

El IMCP también obliga a los dictaminadores expresar una opinión negativa, cuando aun sin la existencia de un análisis de precios de transferencia, exista evidencia suficiente que permita concluir que el contribuyente pactó sus opera-ciones intercompañía en condiciones distintas a las que éstas se habrían pactado con o entre terceros independientes. No obstante, probablemente el auditor fiscal no cuente con los elementos para externar una opinión de esta naturaleza sin el soporte de un especialista, por lo que puede ser de imposi-

IDC 202 Fiscal www.saludempresarial.com

12 31 de Marzo de 2009

L.C. Jesús Aldrin Rojas M.Asociado de Precios de Transferencia de Quorum Consulting Group

bilidad práctica para el auditor seguir la recomendación del IMCP.

Para confirmar la obligatoriedad para el auditor fiscal de informar acerca del cumplimiento de las obligaciones del con-tribuyente en el régimen de precios de transferencia de las operaciones domésticas, el pasado 20 de febrero de 2009, se publicó en el Diario Oficial de la Federación, el Anexo 16 de la Cuarta Resolución de Modificaciones a la Resolución Mis-celánea Fiscal para 2008.

En este documento se proporcionan los instructivos para la integración y presentación del dictamen fiscal y los forma-tos guías para la presentación del dictamen de estados finan-cieros para efectos fiscales emitidos por el Contador Público Registrado (CPR). También se incluye un cuestionario apli-cable a precios de transferencia, relacionado con el Anexo 34 del dictamen fiscal de estados financieros general y el Anexo 30 del dictamen de estados financieros correspondiente a las personas morales que tributen en el régimen simplificado, y a las personas físicas que exclusivamente realicen actividades agrícolas, ganaderas, pesqueras y silvícolas, así como auto-transporte de carga y pasaje.

A partir de estos cuestionarios, el auditor, para efectos de las operaciones con partes relacionadas domésticas, ten-drá que proporcionar, además de la información usualmente requerida, la relativa al método de precios de transferencia empleado en cada una de las transacciones efectuadas, las conclusiones arrojadas por el método, y si en consecuencia se requiere algún ajuste a la base gravable del contribuyente.

También deberá informarse del ejercicio donde el contri-buyente registró como ingreso, costo, gasto o inversión la ope-ración en análisis.

Si para la aplicación de los citados métodos se hubiese em-pleado información financiera segmentada, el auditor tendrá que informar si la misma reúne los requisitos previstos en la NIF B-5 “Información Financiera por Segmentos” publicada por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, A.C., y si esta información financiera fue dictaminada. En el dictamen fiscal también se tendrá que proporcionar el Registro Federal de Contribuyen-tes del profesional independiente que realizó el análisis.

Comentarios finalesEl cumplimiento de las obligaciones en materia de precios de transferencia aplicable a las operaciones nacionales requerirá de un esfuerzo importante por parte del contribuyente y del revisor fiscal. Los grupos empresariales con estas operaciones frecuentemente no consideran la dinámica de negocios exis-tente entre terceros independientes.

Lo anterior, en el mejor de los casos, lleva a un desempeño pobre por parte de algunas unidades del grupo, y en el peor, genera distorsiones en la base gravable de los contribuyentes involucrados, con el riesgo fiscal correspondiente.

Por otro lado, y en lo que compete al dictamen para efectos fiscales correspondiente al ejercicio fiscal 2008, resulta insos-layable para el auditor fiscal la obligación de informar del cumplimiento del contribuyente de las obligaciones del régi-men. Sin embargo, el requerimiento de información efectuado por las autoridades fiscales puede resultar excesivo para el auditor, ya que para efectos de emitir su opinión, debe eva-luar aspectos que se encuentran fuera de su área inmediata de práctica, lo que puede, en ciertos casos, generar cargas administrativas sin la garantía de contar con los elementos de juicio que permitan emitir una opinión razonablemente informada.

Es por ello que desde nuestro punto de vista, resulta imprescindible que se considere, en todos los supuestos, la asistencia de un especialista que evalúe con precisión si las operaciones intercompañía se efectuaron dentro de los pa-rámetros establecidos por nuestra legislación fiscal. En este punto, el contribuyente debe cerciorarse de que no existan conflictos de interés entre el auditor fiscal y el especialista en la materia que limiten de algún modo la independencia de criterio de este último.

Finalmente, ante la inminencia de los plazos previstos para elaborar el dictamen fiscal, resulta aconsejable tomar las me-didas necesarias para evitar incurrir en faltas u omisiones que puedan implicar para el contribuyente la imposición de sanciones.

www.saludempresarial.com Fiscal IDC 202

31 de Marzo de 2009 13

De actualidad

Relación de disposiciones fiscales, publicadas en el Diario Oficial de la Federación y la Gaceta Oficial del Distrito Federal, del 27 de febrero al 13 de marzo.

Secretaría de Hacienda y Crédito Público

DESCRIPCIÓN CONTENIDOAnexo 16-A de la Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2008, publicada el 30 de enero de 2009 (2 de marzo)

Se publica el instructivo y los formatos guía para la presentación del dictamen fiscal de estados financieros, aplicable a las sociedades controladoras y controladas, instituciones de seguros y fianzas, intermediarios financieros no bancarios, casas de cambio, casas de bolsa, sociedades controladoras de grupos financieros, sociedades de inversión de capitales, sociedades de inversión de renta variable y en instrumentos de deuda, y de establecimientos permanentes de residentes en el extranjero, por el ejercicio fiscal 2008

Acuerdo del Comité Interinstitucional para la Aplicación del Estímulo Fiscal a los Gastos e Inversiones en Investigación y Desarrollo de Tecnología por la que se da a conocer el monto distribuido por el concepto del estímulo fiscal a que se refiere el artículo 219 de la Ley del Impuesto sobre la Renta, durante el ejercicio fiscal 2008 (27 de febrero)

Se señala el monto distribuido por concepto del estímulo fiscal a la investigación y desarrollo de tecnología correspondiente al ejercicio 2008 ($4,500’000,000.00 M.N.), además de los contribuyentes beneficiados

Gobierno del Distrito Federal

Resolución de carácter general mediante la cual se condona totalmente el pago de los derechos por el suministro de agua, correspondiente al ejercicio fiscal 2009, así como los recargos y sanciones a los contribuyentes cuyos inmuebles se encuentren en las colonias que se indican (9 de marzo)

Las personas físicas o morales que se ubiquen dentro de 39 colonias de la Delegación Iztapalapa, gozarán del beneficio de la condonación del pago de los derechos del suministro de agua, así como de las sanciones y recargos que se hubieren generado por la falta de pago de los mismos.Si tales personas hubiesen impugnado los derechos a través de algún medio de defensa, o hubiesen proporcionado documentación o información falsa o la omitan, perderán los beneficios que se les hubieren otorgado en relación con el adeudo o adeudos relativos, sin perjuicio de las responsabilidades penales a que haya lugar.Cuando se hubiese controvertido el pago correspondiente por algún medio de defensa, para acogerse a este beneficio presentarán ante el Sistema de Aguas de la Ciudad de México, original y copia del escrito de desistimiento debidamente presentado ante la autoridad que conozca del asunto.La Resolución no otorga a los contribuyentes devolución o compensación alguna. La condonación no se aplicará a las dependencias, entidades, órganos político administrativos autónomos de la administración pública, según corresponda, federal, estatal o del DF.La Resolución estará vigente del 1o de enero al 31 d diciembre de 2009

Decreto por el que se expide la Ley de Fomento para la Lectura y el Libro del Distrito Federal (4 de marzo)

A efecto de fomentar la lectura en el Distrito Federal, además de los programas que implemente el gobierno, las personas físicas o morales que realicen donaciones de libros, revistas, fascículos, catálogos o folletos a establecimientos educativos, culturales y bibliotecas del ámbito público, gozaran de la exención del 5% del impuesto predial por el año correspondiente, por cada 100 ejemplares que se donen a partir del 5 de marzo

IDC 202 Fiscal www.saludempresarial.com

14 31 de Marzo de 2009

SeguridadJurídico FiscalInformación Dinámica de Consulta M.R.

IDCAño XXII • 3a. Época31 de Marzo de 2009

www.saludempresarial.com

CASOS PRÁCTICOSOTROS REGÍMENES 2 ● DECLARE CORRECTAMENTE SUS HONORARIOS Y SALARIOS

Cálculos inherentes al ISR e IETU del ejercicio para las personas físicas que obtengan ingresos por salarios, ho-norarios o ambos

INDICADORES

Contenido

Contabilidad Fiscal 202

Apreciable suscriptor:En IDC Seguridad Jurídico Fiscal ponemos a su disposición la más completa colección de indicadores financieros y fiscales en nuestro portal

Consulte el archivo histórico de:● Tarifas y tablas del ISR● INPC● TIIE a 28 días● Cetes a 28 días● Salario mínimo● Tasa de inflación anual● Tasas de recargos federales, para el D.F. y Estado de México● Tipo de cambio● Equivalencia de monedas● Udis ● CPP: de pasivos, en Udis y dólares● Multas actualizadas● Tratados para evitar la doble tributación y mucho más

Agradecemos tomar nota de lo anterior

05 CONT FISCAL.indd 1 3/13/09 9:52:49 AM

Declare correctamente sus honorarios y salariosCálculos para que las personas físicas que obtuvieron ingresos por salarios y honorarios determinen el ISR e IETU del ejercicio 2008.

1. GENERALIDADES2. DEDUCCIONES PERSONALES3. CASOS PRÁCTICOS 3.1. SALARIOS 3.1.1. SUJETOS OBLIGADOS 3.1.2. DATOS GENERALES 3.1.3. INGRESOS EXENTOS Y GRAVADOS 3.1.3.1. AGUINALDO 3.1.3.2. PRIMA VACACIONAL 3.1.3.3. PTU 3.1.3.4. PREVISIÓN SOCIAL 3.1.4. INGRESOS ACUMULABLES 3.1.5. DEDUCCIONES PERSONALES 3.1.6. BASE GRAVABLE 3.1.7. ISR A CARGO DEL EJERCICIO 3.1.8. SUBSIDIO PARA EL EMPLEO 3.1.9. ISR A PAGAR (FAVOR) DEL EJERCICIO 3.2. SALARIOS Y HONORARIOS

3.2.1. ISR 3.2.1.1. INGRESOS DEL EJERCICIO 3.2.1.2. INVERSIONES 3.2.1.3. DEDUCCIONES 3.2.1.4. PÉRDIDAS PENDIENTES DE AMORTIZAR 3.2.1.5. UTILIDAD (PÉRDIDA DEL EJERCICIO) 3.2.1.6. ISR DEL EJERCICIO 3.2.2. IETU 3.2.2.1. INVERSIONES DEL ÚLTIMO CUATRIMESTRE 2007 3.2.2.2. INVERSIONES 1998 A 2007 3.2.2.3. PÉRDIDAS PENDIENTES DE AMORTIZAR 2005 A 2007 3.2.2.4. CRÉDITO POR SALARIOS 3.2.2.5. DEDUCCIONES PARA IETU 3.2.2.6. IETU DEL EJERCICIO 3.2.2.6.1. ISR ACREDITABLE CONTRA IETU 3.3. HONORARIOS4. CONCLUSIONES

Casos Prácticos

1. GeneralidadesEl 30 de abril de 2009 vence el plazo para que las personas físicas presenten su declaración anual de 2008declaración anual de 2008 y debido a las reformas fi scales que entraron en vigor a partir de 2008 es importante que realicen los cálculos para determinar su im-puesto sobre la renta (ISR) e impuesto empresarial a tasa úni-ca (IETU), para el caso en que les aplique este último (artículos 176 de la Ley del Impuesto sobre la Renta –LISR– y 7 de la Ley del Impuesto Empresarial a Tasa Única –LIETU–).

Debido a la extensa combinación de ingresos que puede darse para las personas físicas, en ésta y en la próxima edi-ción número 203, de fecha 15 de abril de 2009, de esta misma sección se presentarán los casos prácticos más representativos para que las personas físicas determinen el ISR e IETU del 2008, considerando diversos elementos incluyendo el “Decre-to por el que se otorgan diversos benefi cios fi scales en materia de los impuestos sobre la renta y empresarial a tasa única” publicado en el Diario Ofi cial de la Federación (DOF) el cinco de noviembre de 2007.

2. Deducciones personalesPara determinar la base gravable del ISR, las personas físicas podrán considerar las deducciones personalesdeducciones personales previstas en el artículo 176 de la LISR, bajo las siguientes reglas:

IDC 202 Contabilidad Fiscal www.saludempresarial.com

2 31 de Marzo de 2009

Otros regímenes

Lo bueno y lo malo para su declaración

el subsidio acreditable, antes artículo 178 de la LISR, no es ●

aplicable a partir de 2008, debido a la integración de dicha tarifa en la del ISR (artículo 177 de la LISR)los asalariados a quienes se les hubiera aplicado el subsidio para ●

el empleo en 2008, podrán acreditarlo contra su ISR del ejercicio sin importar si obtienen ingresos adicionales a salarioslos créditos del IETU relativos a los inventarios y cuentas pendientes ●

por pagar, previstos en el decreto publicado en el Diario Ofi cial de la Federación el 5 de noviembre de 2007, no son aplicables para las personas físicas (artículos Primero y Sexto del Decreto)

05 CONT FISCAL.indd 2 3/13/09 9:52:51 AM

DEDUCCIÓN PERSONAL

BENEFICIARIO(S) DEL GASTO OBSERVACIONES FUNDAMENTOS

Honorarios médicos (1)

Honorarios dentales (1)

Gastos hospitalariosGastos indispensables por compra o alquiler de aparatos para el restablecimiento o rehabilitación del pacienteMedicinas(2)

Honorarios a enfermerasAnálisis y estudios clínicosPrótesisLentes ópticos graduados para corregir defectos visuales (3)

contribuyente y ●

su: ●

cónyuge ◗

ascendientes en ◗

línea rectadescendientes ◗

en línea recta (4)

Siempre que éstos no hubieran percibido ingresos en el ejercicio iguales o superiores al equivalente al SMG del área geográfi ca del contribuyente elevado al año. Para 2008 en el área geográfi ca:“A” $19,247.94“B” $18,651.36“C” $18,117.00

Deberá contarse con la documentación que reúna requisitos fi scales y haberse erogado en el ejercicio que se trate (2008) a favor instituciones o personas residentes en el país

Arts. 176, fracción I de la LISR; 240 y 244 del reglamento de la Ley del Impuesto sobre la Renta (RLISR); Criterio normativo del SAT 64/2007/ISR

Gastos de funeral El gasto no podrá exceder del equivalente al SMG del contribuyente elevado al año.Las erogaciones para cubrir funerales a futuro procederán hasta el ejercicio en que se utilice el servicio funerario.Deberá contarse con la documentación que reúna requisitos fi scales y haberse erogado en el ejercicio que se trate (2008) a favor instituciones o personas residentes en el país

Arts. 176, fracción II de la LISR; 241 y 244 del RLISR

Donativos no onerosos ni remunerativos

Federación, entidades federativas, municipios, sus organismos descentralizados que tributen en el Título III de la LISR y donatarias autorizadas

Deberá contarse con la documentación que reúna requisitos fi scales y haberse erogado en el ejercicio que se trate (2008) a favor instituciones o personas residentes en el país.Los servicios prestados gratuitamente no se consideran donativos.El monto deducible no podrá exceder del equivalente al 7% de los ingresos acumulables que sirvieron de base para determinar el ISR del ejercicio inmediato anterior a aquel en que se efectúa la deducción. En este caso, de los ingresos acumulables de 2007

Arts. 176, fracción III de la LISR; 242 RLISR

Intereses reales efectivamente pagados en el ejercicio por créditos hipotecarios destinados a casa habitación

Contribuyente Créditos contratados con integrantes del sistema fi nanciero, organismos públicos de la federación y con los estatales.El crédito no exceda de 1,500,000 unidades de inversión (UDIS). Cuando el crédito exceda procederá la deducción de los intereses en la proporción que guarde el total del crédito y la cantidad señalada.El acreedor consignará en el estado de cuenta que proporcione al deudor, entre otros datos, los intereses nominales devengados, los pagados y los reales pagados en el ejercicio.Tratándose de cónyuges y copropietarios del inmueble y sólo uno de ellos perciba en el ejercicio ingresos acumulables para los efectos del ISR, éste podrá deducir la totalidad de los intereses reales pagados

Arts. 176, fracción IV de la LISR; 224, 225, 226, 227, 228, 229, 230 y 231 del RLISR; reglas I.3.18.1., I.3.18.2. y I.3.18.3. de la Resolución Miscelánea Fiscal para 2008 (RMISC)

www.saludempresarial.com Contabilidad Fiscal IDC 202

31 de Marzo de 2009 3

05 CONT FISCAL.indd 3 3/13/09 9:52:51 AM

DEDUCCIÓN PERSONAL

BENEFICIARIO(S) DEL GASTO OBSERVACIONES FUNDAMENTOS

Aportaciones complementarias para el retiro

Contribuyente El monto de la deducción será de hasta el 10% de los ingresos acumulables del contribuyente en el ejercicio, sin que excedan del equivalente a cinco SMG elevados al año. Para 2008 en el área geográfi ca:“A” $96,239.70“B” $93,256.80“C” $90,585.00Realizadas a:

la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley ●

de los Sistemas de Ahorro para el Retirolas cuentas de planes personales de retiro ●

aportaciones voluntarias realizadas a la subcuenta para tales efectos, siempre que ●

cumplan con los requisitos de permanencia establecidos en los planes conforme a la LISRlos fondos de pensiones o jubilaciones de personal a los que se refi ere el artículo ●

33 de la LISR, y que la aportación del contribuyente adicionada a la del patrón, no exceda del 12.5% del salario anual del trabajador

Cuando los recursos invertidos, así como los rendimientos que generen, se retiren antes de que se cumplan los requisitos establecidos, el retiro se considerará ingreso acumulable en los términos del Capítulo IX del Título IV de la LISR

Arts. 176, fracción V de la LISR; 224-A, 231-A y 231-Bdel RLISR, regla I.3.18.4. de la RMISC

Primas por seguros de gastos médicos

ContribuyenteCónyuge o la persona con quien vive en concubinatoAscendientes en línea rectaDescendientes en línea recta (4)

Por servicios complementarios o independientes de los servicios de salud públicos y siempre que la parte preventiva cubierta sea únicamente los pagos y gastos a que se refi ere la fracción I, del artículo 176 de la LISR.El pago del deducible del seguro de gastos médicos no es un gasto médico ni es una prima por concepto de dicho seguro

Arts. 176, fracción VI de la LISR; 242-A del RLISR; Criterio normativo del SAT 65/2007/ISR

Gastos por transportación escolar

Descendientes en línea recta (4)

La trasportación debe ser obligatoria en términos de las disposiciones legales del área donde la escuela se encuentre ubicada o cuando todos los alumnos se obligue a pagar dicho servicio. Cuando se incluya dicho gasto en la colegiatura deberá separarse en el comprobante el monto que corresponda por concepto de transportación

Arts. 176, fracción VII de la LISR y 243 del RLISR

Notas: (1) Procederán cuando en el recibo correspondiente se haga constar que quien presta el servicio cuenta con título profesional de médico o de cirujano dentista. Cuando no se reúna este requisito, la deducción procederá si el contribuyente cuenta con documentación que plasme elementos de convicción para acreditar la calidad de médico. Por ejemplo: La descripción del servicio se manifi este que se trata de una consulta médica, dental o algún término similar o quien expide el comprobante se ostenta como profesional médico o cirujano dentista(2) Siempre que las mismas se hubieran incluido en los documentos que expidan las instituciones hospitalarias (3) La deducción no podrá exceder de $2,500.00 por cada benefi ciario, debiendo contar con la descripción de los lentes en el comprobante fi scal o se cuente con el diagnóstico de oftamólogo u optometrista (4) Los adoptados se consideran descendientes en línea recta (art. 120-A del RLISR)

Las deducciones personales no son gastos estrictamente indispensables para la generación de los ingresos de ningún Capítulo del Título IV de la LISR, por lo cual, el impuesto al valor agregado (IVA) que en su caso se hubiera trasladado en los mismos, no es acreditable. En consecuencia podrá deducir-se la totalidad del monto de la deducción personal, incluyendo el IVA trasladado, en su caso.

Asimismo, las deducciones personales no son un gasto de-ducible para el IETU, por lo que sólo podrán disminuirse de los ingresos acumulables del ISR.

3. Casos prácticos3.1. SALARIOS3.1.1. SUJETOS OBLIGADOSLas personas físicas que hubieran obtenido ingresos por suel-dos y salarios o conceptos asimilados que se encuentren en alguno de los siguientes supuestos, se encuentran obligadas a presentar por cuenta propia su declaración anual de 2008 (art. 117, fracción III de la LISR):● el total de sus ingresos por salarios excedan de

$400,000.00● hubieran obtenido ingresos acumulables por otro concepto

adicional a los salarios (por ejemplo honorarios, arrenda-miento, etc.)

IDC 202 Contabilidad Fiscal www.saludempresarial.com

4 31 de Marzo de 2009

05 CONT FISCAL.indd 4 3/13/09 9:52:51 AM

● haber comunicado por escrito a su patrón que presentará declaración anual

● si se dejaron de prestar servicios antes del 31 de diciembre de 2008 o cuando se hubiesen prestado servicios a dos o más empleadores en forma simultánea

● cuando los ingresos por salarios provengan de fuente de riqueza ubicada en el extranjero o de alguna persona no obligada a efectuar las retenciones en términos del artículo 113 de la LISRBajo estas premisas considérese el siguiente supuesto.

3.1.2. DATOS GENERALESEl señor Eduardo Moreno Delgado, obtuvo ingresos por sa-larios en 2008 de la empresa “Metales, S.A.”, quien le expidió la siguiente “Constancia de sueldos, salarios, conceptos asi-milados y crédito al salario (incluye ingresos por acciones)”, a través del programa DIM 2009 (declaración informativa múltiple anexo 1):

CONSTANCIA SALARIOS

Nota: Por cuestiones prácticas se omiten algunos campos que no contienen información para este supuesto

Debido a que realizó diversos gastos personales considera-dos como deducciones personales en términos de la LISR, soli-citó a la empresa que no le realizara el cálculo anual del ISR.

Con estos datos, se procederá a determinar si los importes manifestados en la constancia son correctos pues de lo con-trario (por consiguiente no serán los mismos que la empresa manifestó al Servicio de Administración Tributaria –SAT– en la declaración informativa de sueldos y salarios) la autoridad podría negar la devolución del saldo a favor que en su caso manifi este la persona física o será la pauta para que esta re-quiera la corrección de la declaración.

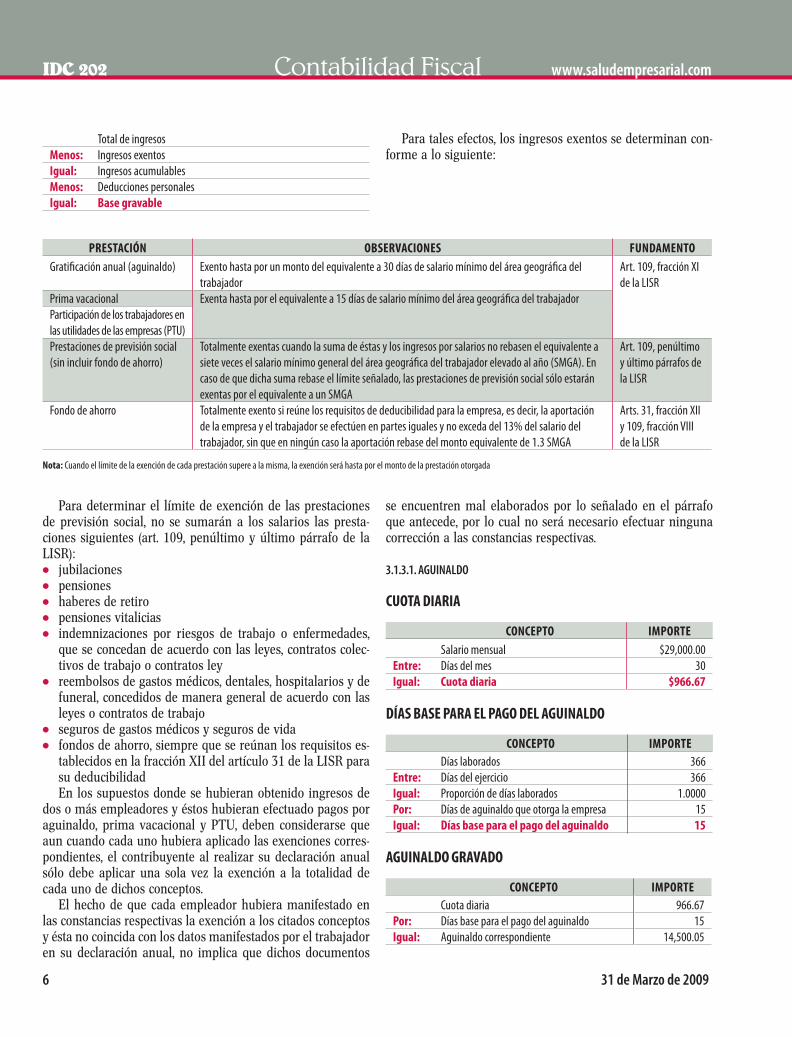

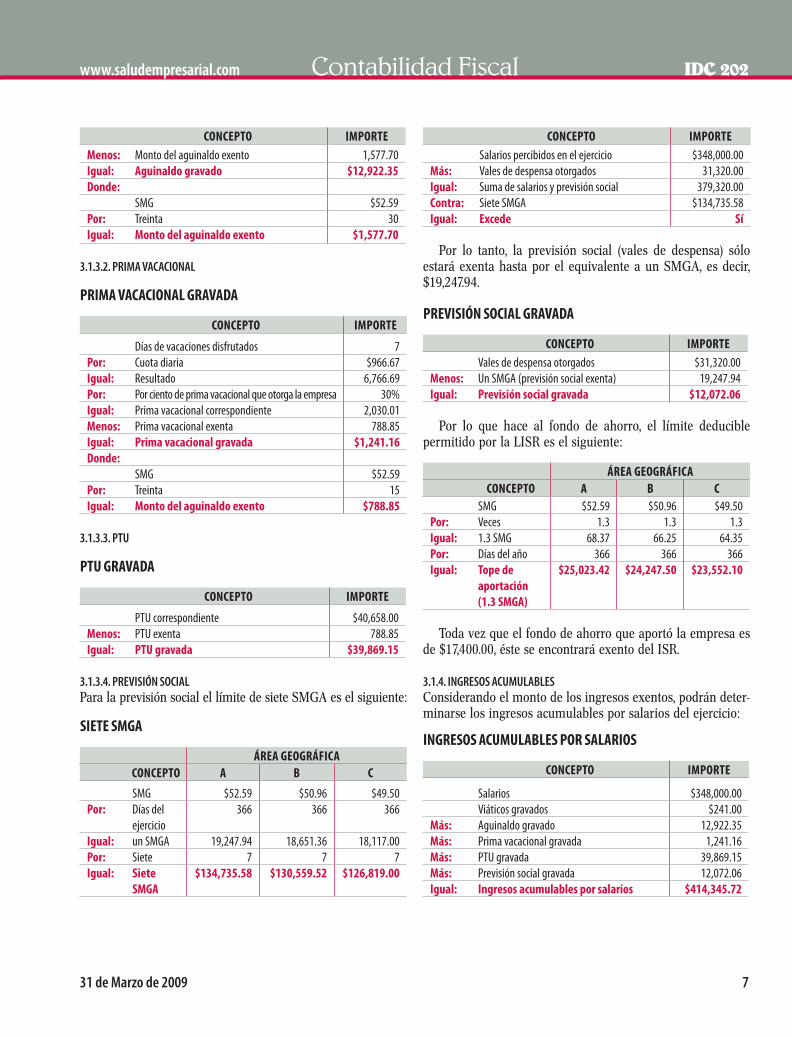

3.1.3. INGRESOS EXENTOS Y GRAVADOSTratándose de personas que hubieran obtenido ingresos por salarios, determinarán la base gravable sobre la cual calcula-rán el ISR del ejercicio conforme a lo siguiente:

www.saludempresarial.com Contabilidad Fiscal IDC 202

31 de Marzo de 2009 5

05 CONT FISCAL.indd 5 3/13/09 9:52:51 AM

Total de ingresosMenos: Ingresos exentosIgual: Ingresos acumulablesMenos: Deducciones personalesIgual: Base gravable

Para tales efectos, los ingresos exentos se determinan con-forme a lo siguiente:

PRESTACIÓN OBSERVACIONES FUNDAMENTOGratifi cación anual (aguinaldo) Exento hasta por un monto del equivalente a 30 días de salario mínimo del área geográfi ca del

trabajadorArt. 109, fracción XI de la LISR

Prima vacacional Exenta hasta por el equivalente a 15 días de salario mínimo del área geográfi ca del trabajadorParticipación de los trabajadores en las utilidades de las empresas (PTU)Prestaciones de previsión social (sin incluir fondo de ahorro)