contenido · 2017-08-16 · 15 de diciembre de 2008 www saludempresarial com ... materia fiscal...

TRANSCRIPT

SeguridadJurídico FiscalInformación Dinámica de Consulta M.R.

IDC15 de Diciembre de 2008

DE TRASCENDENCIA 2INCIDENCIAS FISCALES EN LA LICITACIÓN Y ADJUDICACIÓNAplique correctamente las disposiciones fiscales cuando desea convertirse o es proveedor del gobierno

PARA TOMARSE EN CUENTA 6 MENSAJERÍA FUERA DEL SIMPLIFICADO DEDUCCIONES PERSONALES ¿CON CHEQUE? DERECHO A PRESENTAR PRUEBAS ¿LIMITADO? DEDUCCIONES DE DONATARIAS CONTENIDO DE LOS RECIBOS DE NÓMINAS PERSONAS NO CONTRIBUYENTES ¿PAGAN IDE? IVA A MÁS ALIMENTOS

CRITERIOS ADMINISTRATIVOS 9 ÚLTIMAS RESOLUCIONES FAVORABLES

Por fin dos resoluciones que benefician al contribuyente, aprecie su alcance y aplíquelas en sus operaciones diarias sin temor a tener una controversia con la autoridad

LA EMPRESA CONSULTA 10AJUSTE ANUAL DE SALARIOSCuestionamientos frecuentes relacionados con el co-rrecto cumplimiento de esta obligación a cargo de todo empleador

Prestador de servicios ¿goza del subsidio? Subsidio ¿aplica en declaración anual? Aviso de declaración al patrón ¿forzoso? Cálculo para trabajadores que renuncian Patrón sustituto ¿obligado al cálculo? Impuesto a disminuir en el cálculo anual

TRÁMITES Y GESTIONES EMPRESARIALES 12 COPIAS DE DECLARACIONES AL ALCANCE

Si por descuido o un caso fortuito extravió las declara-ciones de sus pagos provisionales, mensuales o anuales, utilice este sencillo trámite para solicitar copia de las mismas

DE ACTUALIDAD 14 SÍNTESIS DE LO MÁS RELEVANTE EN MATERIA FISCAL PUBLICADO

EN EL DIARIO OFICIAL DE LA FEDERACIÓN, EN EL PERÍODO COMPRENDIDO DEL 14 AL 28 DE NOVIEMBRE

Convenio de Colaboración Administrativa en Materia Fiscal Federal, que celebran la Secretaría de Hacienda y Crédito Público y el Estado de Yucatán

Contenido

Fiscal 195

Incidencias fiscales en la licitación y adjudicaciónObserve los aspectos fiscales a considerar por quienes concursan para la adjudicación de una obra, para obtener resultados rentables.

En épocas difíciles, el gobierno debe apoyar la generación de empleos e impulsar el crecimiento de la economía. Una de las herramientas que tiene a su alcance es permitir a empresas privadas convertirse en proveedores del Gobierno en sus tres niveles: Federal, Estatal y Municipal, para lo cual los interesados deben participar en procesos de licitación.

En este sentido, al inaugurar Semana Nacional PyME 2008, el Presidente de la República, Felipe Calderón Hinojosa señaló que como parte de la estrategia integral para el apoyo a las Pymes, se encuentra la creación de la Comisión Intersecretarial de Compras de la Administración Pública Federal a la micro, pequeña y, mediana empresa, con lo cual la Pymes podrán te-ner al mayor cliente de México que es el Gobierno Federal.

Cabe señalar que las obras que requieran organismos pú-blicos deben contratarse con proveedores que satisfagan los requisitos de las convocatorias de las licitaciones, quienes ade-más deben planear y proyectar los costos y gastos implícitos en su desarrollo para poder obtener resultados rentables.

Esto significa realizar presupuestos precisos incluyendo todas las erogaciones necesarias para la construcción o presta-ción de los servicios contratados, donde los financiamientos y las probables contribuciones que se generen constituyen ele-mentos que permitirán proyectar las utilidades deseadas; por tal motivo, analizamos los principales cuestionamientos en materia fiscal que pueden incidir en la obra pública.

Para garantizar las especificaciones contratadas con la constructora el gobierno retiene ciertos montos de los recursos que le pagará al particular. Estas retenciones, ¿se disminuyen del ingreso acumulable?Efectivamente, de la contraprestación que se cubrirá, el gobier-no retiene un determinado monto para constituir una garantía por el posible incumplimiento de las obligaciones pactadas.

Ahora bien, no puede entenderse que la contraprestación no fue percibida, sino el pago, en lugar de entregárselo al construc-tor, se utiliza directamente para conformar la garantía exigida a través de la indicada retención, por lo que deberá acumularse en su totalidad para efectos del impuesto sobre la renta (ISR).

¿Son objeto de la retención del IVA los pagos a personas físicas derivados de obras contratadas y cuyas contraprestaciones son pagadas por los gobiernos estatales?En términos del artículo 3o, tercer párrafo de la Ley del Im-puesto al Valor Agregado (LIVA) la Federación y sus organis-

mos descentralizados efectuarán la retención de este impuesto cuando reciban servicios de personas físicas; pero esta obli-gación no es aplicable a los Estados, quienes expresamente están excluidos de efectuarla.

Por tanto, toda vez que quien recibe y paga los servicios de construcción de obra es el gobierno estatal, no existe la obli-gación de retener cantidad alguna del IVA derivada del pago de la prestación de servicios de personas físicas.

Los constructores que no reúnan los requisitos previstos en el Código Fiscal de la Federación (CFF) para ser considerados como probables proveedores de alguna entidad de la administración pública, ¿pueden impugnar ese acto discriminatorio a través del recurso de revocación previsto en ese mismo ordenamiento?La norma establece que las entidades pertenecientes a la Administración Pública Federal, en ningún caso contratarán adquisiciones, arrendamientos, servicios u obra pública con los particulares que se ubiquen en algunos de los siguientes supuestos (artículo 32-D del CFF):

tengan a su cargo créditos fiscales, firmes o no, y no se encuentren pagados o garantizadosno estén inscritos en el Registro Federal de Contribuyentes (RFC)omitan la presentación de declaraciones, salvo que éstas sean exclusivamente informativasAsí, quienes pretendan licitar algún servicio con tal admi-

nistración, deberán verificar el cumplimiento de estos requi-sitos, y de no ser así, podrían ser excluidos para concursar. De obtener alguna negativa, ésta no podría considerarse una resolución susceptible de impugnación a través de los medios de defensa fiscales, por no corresponder a una situación de esta naturaleza; no obstante, podría interponer algún medio de defensa en el ámbito administrativo donde demuestre los derechos que se lesionan.

La obligación de solicitar la opinión de la autoridad fiscal prevista en la regla I.2.1.16. de la RMISC 2008, ¿está legalmente sustentada?La disposición que prevé los supuestos de excepción para no contratar con particulares que han incumplido con ciertas obligaciones fiscales (artículo 32-D del CFF), no establece la forma en que éstos demostrarán que se encuentran al corrien-te de esas obligaciones.

Por tal motivo, la autoridad tributaria emitió la regla I.2.1.16.

IDC 195 Fiscal www.saludempresarial.com

2 15 de Diciembre de 2008

De trascendencia

de la Resolución Miscelánea Fiscal (RMISC) 2008, donde se re-gula que los organismos integrantes de la Administración Públi-ca Federal, así como las entidades federativas que vayan a con-tratar la prestación de servicios de obra pública, con cargo total o parcial a fondos federales, cuyo monto exceda de $300,000.00 sin incluir el IVA, deberán observar que los prestadores de servicios obtengan la opinión por parte de la autoridad fiscal que de-muestre que éstos han cumplido con las obligaciones fiscales.

Ahora bien, sostener que las disposiciones de carácter ge-neral no generan obligaciones adicionales a las establecidas en las propias leyes fiscales, y consecuentemente no obtener la mencionada opinión, sería muy aventurado, pues en la RMISC no se pretende regular algún elemento del tributo (su-jeto, objeto, base, tasa o tarifa), además, sería la única forma práctica de demostrar la situación fiscal del contribuyente, por lo que sería procedente su aplicación. Sirve de base a esta in-terpretación la tesis emitida por el Pleno de la Suprema Corte de Justicia de la Nación, visible en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XX, septiembre 2004, Tesis P. LV/2004, página 15, con el rubro siguiente:

RESOLUCIÓN MISCELÁNEA FISCAL. LAS RE-GLAS QUE CONTIENE PUEDEN LLEGAR A ESTA-BLECER OBLIGACIONES A LOS CONTRIBUYEN-TES, YA QUE NO CONSTITUYEN CRITERIOS DE INTERPRETACIÓN SINO DISPOSICIONES DE OB-SERVANCIA GENERAL. De los artículos 33, párrafo penúltimo y 35 del Código Fiscal de la Federación se advierte que la atribución conferida a diversas autori-dades fiscales para dar a conocer los criterios internos que deben seguirse en la aplicación de las normas tri-butarias, se refiere a las interpretaciones que esas auto-ridades realicen de cualquier disposición de observancia general que incida en el ámbito fiscal, bien sea una ley, un reglamento o una regla general administrativa, por lo que, por su propia naturaleza, no pueden generar obligación alguna a los gobernados sino, en todo caso, ser ilustrativas sobre el alcance de dichas normas y en caso de publicarse en el Diario Oficial de la Federación, otorgarán derechos a los contribuyentes. En cambio, las disposiciones de observancia general cuya emisión y publicación se rigen, respectivamente, por lo dispuesto en los artículos 14, fracción III, de la Ley del Servicio de Administración Tributaria y 33, fracción I, inciso g), del Código Fiscal de la Federación, tienen como finalidad precisar la regulación establecida en las leyes y regla-mentos fiscales expedidos por el Congreso de la Unión y el Presidente de la República con el fin de lograr su eficaz aplicación y están sujetas a principios que tutelan la seguridad jurídica de los gobernados, entre otros, los de reserva y primacía de la ley, por lo que deben ceñirse a lo previsto en el acto formal y materialmente legis-

lativo que habilita su emisión. En tal virtud, al tratarse de actos de diversa naturaleza no existe razón alguna para considerar que las reglas agrupadas en la Reso-lución Miscelánea Fiscal se rigen por los mencionados artículos 33, párrafo penúltimo y 35, ya que éstos se refieren exclusivamente a criterios interpretativos que sostengan las autoridades fiscales, los que en ningún momento serán obligatorios para los gobernados, a di-ferencia de las disposiciones de observancia general que emita el Presidente del Servicio de Administración Tri-butaria, las cuales son de cumplimiento obligatorio para los gobernados, sin menoscabo de que alguna de ellas, con motivo de una sentencia dictada en algún medio de defensa que prevé el orden jurídico nacional, pueda perder sus efectos, total o parcialmente, al no ceñirse a los referidos principios y, en su caso, a las condiciones que establezca el legislador para su dictado..

Si la autoridad tributaria no contesta la opinión sobre la situación fiscal del contribuyente contratista dentro del plazo de 20 días descrito en la regla I.2.1.16. antes citada, ¿puede entenderse como una negativa ficta?En este supuesto no se configura la negativa ficta. No obstante, la opinión en comento no constituye resolución en sentido favo-rable al contribuyente sobre el cálculo y montos de créditos o impuestos declarados o pagados (regla I.2.1.16., fracción III, se-

www.saludempresarial.com Fiscal IDC 195

15 de Diciembre de 2008 3

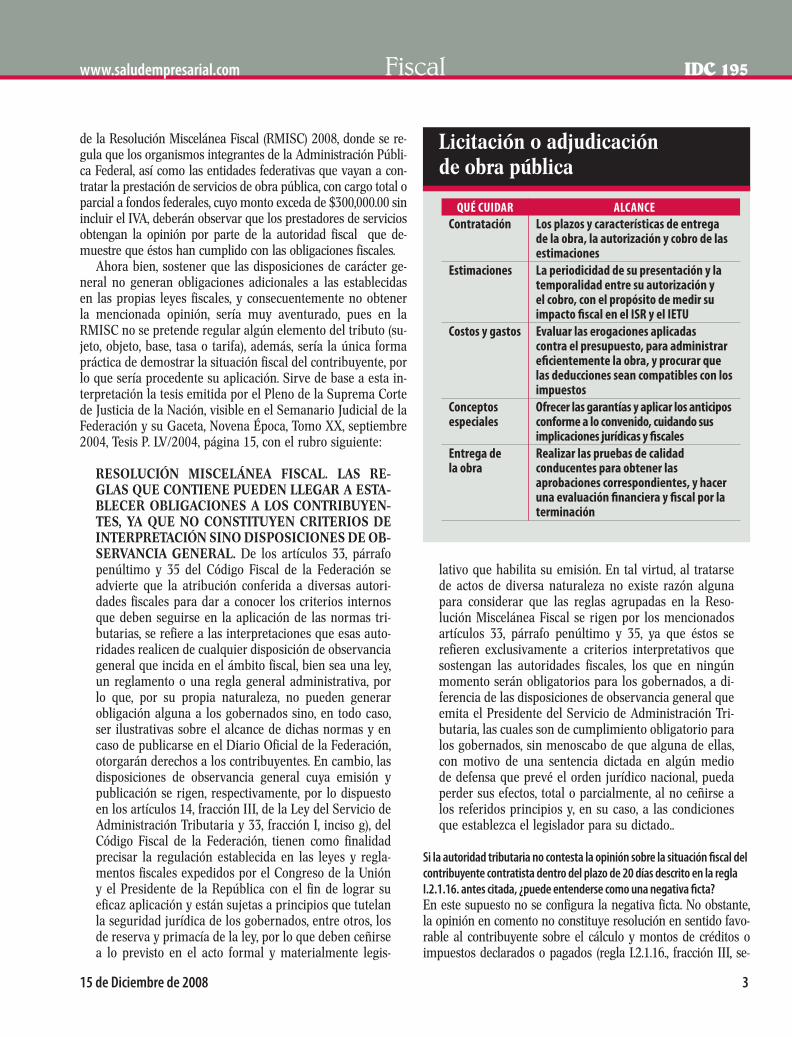

Licitación o adjudicación de obra pública

QUÉ CUIDAR ALCANCEContratación Los plazos y características de entrega

de la obra, la autorización y cobro de las estimaciones

Estimaciones La periodicidad de su presentación y la temporalidad entre su autorización y el cobro, con el propósito de medir su impacto fiscal en el ISR y el IETU

Costos y gastos Evaluar las erogaciones aplicadas contra el presupuesto, para administrar eficientemente la obra, y procurar que las deducciones sean compatibles con los impuestos

Conceptos especiales

Ofrecer las garantías y aplicar los anticipos conforme a lo convenido, cuidando sus implicaciones jurídicas y fiscales

Entrega de la obra

Realizar las pruebas de calidad conducentes para obtener las aprobaciones correspondientes, y hacer una evaluación financiera y fiscal por la terminación

gundo párrafo de la RMISC 2008), pues no versa sobre el exacto cumplimiento de las obligaciones, sino respecto a la existencia de créditos fiscales, inscripción al RFC o la presentación de las declaraciones, pero al mismo tiempo se trata de una situación real y concreta que es consultada a la autoridad (artículo 34 del CFF), misma que si no es resuelta en un plazo de tres meses, de conformidad con el artículo 37 del CFF, el interesado podrá con-siderar que la autoridad resolvió negativamente, e interponer los medios de defensa en cualquier tiempo posterior a dicho plazo, o bien, esperar a que ésta se dicte.

No es factible considerar que antes de ese tiempo se confi-gure la negativa ficta, al no existir norma que lo prevea.

Evidentemente, esta conducta implica un perjuicio para el particular, ya que esa opinión generalmente es uno de los requisitos para la asignación de la licitación en turno, y de no contar con ella podría impedírsele cumplir con los requisitos de la convocatoria; en consecuencia, se podría demandar en su caso, el resarcimiento de los daños y perjuicios correspon-dientes en términos de la Ley Federal de Responsabilidad Pa-trimonial del Estado.

Los trabajos que se subcontratan con terceros para construir una carretera administrada por la Federación, ¿son deducibles en el IETU?Cuando sea necesario subcontratar servicios para construir la carretera, las erogaciones realizadas serán deducciones permi-tidas, al corresponder al pago de servicios utilizados para rea-lizar las actividades que dan lugar a los ingresos por los que se debe pagar el impuesto empresarial a tasa única (IETU), si se cumplen los demás requisitos legales, donde destaca el haber pagado efectivamente las contraprestaciones (artículos 5o y 6o de la LIETU).

¿Qué tratamiento tienen para IETU e IVA las penas a cargo del constructor por incumplimiento en los plazos de entrega de una obra, y que la dependencia contratante disminuye de las contraprestaciones?El artículo 14, fracciones I y VI de la LIVA considera como prestación de servicios independientes la obligación de hacer que realice una persona a favor de otra, cualquiera que sea el acto que le dé origen y el nombre o clasificación que a dicho acto le den otras leyes, así como toda obligación de dar, no hacer o permitir, asumida por una persona en beneficio de otra.

Si bien la pena convencional pudiera considerarse como una obligación de dar, finalmente el contribuyente que de-biera trasladar el impuesto, es el gobierno, cuestión que en la práctica nunca sucede, por lo que no tendría efecto en ese impuesto para el contratista.

Respecto al IETU, el gobierno es sujeto exento del impues-to (artículo 4o, fracción I de la LIETU), y las penas conven-cionales derivadas de la conducta del contribuyente no son erogaciones deducibles.

Cuando se rescinde un contrato es necesario devolver los anticipos que se hubiesen recibido para la construcción. ¿Qué efectos fiscales tiene este hecho para el IETU?Con fundamento en el artículo 2o, primer párrafo de la LIETU, los contribuyentes obligados al pago de este impuesto deben considerar como ingreso el precio o la contraprestación a su favor, así como las demás cantidades que se carguen o cobren al adquirente por impuestos o derechos, intereses normales o moratorios, penas convencionales o cualquier otro concepto, incluyendo los anticipos.

En el momento de recibir esos anticipos, es claro que corres-ponden a un ingreso gravado por el IETU, pues está directamente vinculado con los ingresos por la prestación de los servicios de obra, más aún que en términos del artículo 6o, segundo párrafo del CFF, las contribuciones se determinan conforme a las dispo-siciones vigentes en el momento de su causación, esto es, en el momento en que se recibieron las contraprestaciones.

Sin embargo, si derivado de la rescisión el contratista se encuentra obligado a devolver todos los anticipos recibidos, puede válidamente deducirla para el IETU, en términos del artículo 5o, fracción III de la LIETU, en el momento en que efectivamente transfiera los recursos.

Las cantidades que recibe el constructor por concepto de gastos financieros por incumplimiento del pago de las estimaciones, ¿tienen la naturaleza fiscal de intereses, y por tanto no se acumulan para el IETU?Es común que cuando se incumple en el pago de las estima-ciones y de ajustes de costos, la dependencia o entidad, a soli-citud del contratista, pague gastos financieros conforme a una tasa pactada (en ocasiones consideran la tasa de recargos por pago en parcialidades de la Ley de Ingresos de la Federación.)

Esa modalidad de cargas financieras, de acuerdo con el artícu-lo 9o, primer párrafo de la LISR se considera interés, porque co-rresponden a los rendimientos de créditos de cualquier clase, sin importar el nombre con que se les designe.

Ahora bien, al tener esas cargas la naturaleza de interés, por indicación del artículo 3o, fracción I, tercer párrafo de la LIETU, no se consideran comprendidos dentro de las activida-des gravadas prevista en el artículo 1o de ese mismo ordena-miento, por lo que no serán objeto del impuesto.

Al terminar una obra se pagan los finiquitos laborales de los trabajadores. Tales pagos ¿pueden formar parte del crédito por nóminas del IETU?Únicamente formarán parte del crédito por nóminas pre-visto en los artículos 8o y 10, penúltimos párrafos de la LIE-TU, las erogaciones efectivamente pagadas por los conceptos a que se refiere el Capítulo I del Título IV de la LISR, donde quedan comprendidos los pagos por la terminación de la re-lación laboral, pero solamente por la parte de los ingresos gravados, no así por la parte exenta (artículo 109, fracciones X y XI de la LISR).

IDC 195 Fiscal www.saludempresarial.com

4 15 de Diciembre de 2008

En la prestación de servicios para la construcción de una obra donde ya se proporcionó mano de obra y materiales, ¿en qué momento se deducen estos gastos? En materia del ISR, la mano de obra se deducirá en el mo-mento en que efectivamente se paguen esas contraprestacio-nes, y lo correspondiente a los materiales se podrá deducir en el ejercicio en el que se acumule el ingreso por la prestación del servicio (artículo 45-I de la LISR), valuados conforme a cualquiera de los métodos establecidos en el artículo 45-G de la LISR (costo de lo vendido).

Respecto al IETU, las erogaciones por la mano de obra po-drán formar parte del crédito fiscal por nóminas, y lo relativo a los materiales se deducirá en el momento en que efectiva-mente se paguen (artículos 5o, fracción I, 6o, fracción III, 8o y 10, penúltimos párrafos de la LIETU ).

Las estimaciones de obra autorizadas en el ejercicio 2007 y cobradas en marzo de 2008, ¿se consideran en la base del IETU?No deben acumularse las cantidades cobradas en 2008, ya que no estarán afectos al pago del IETU los ingresos que obten-gan los contribuyentes por las actividades gravadas, efectuadas con anterioridad al 1o de enero de 2008, aun cuando las con-traprestaciones relativas a las mismas se perciban con poste-rioridad a esa fecha (artículo octavo transitorio de la LIETU).

Los servicios de compactación subcontratados con sindicatos ¿son deducibles para el cálculo del ISR y el IETU?Toda vez que corresponden a erogaciones estrictamente nece-sarias, serán deducibles para ambos impuestos, siempre que además de cumplir con los requisitos generales se recabe la documentación comprobatoria, por tratarse de una actividad empresarial (artículo 16 del CFF), adicionalmente, para efectos del IETU que efectivamente se eroguen las contraprestaciones relativas (artículos 31 de la LISR y 5o y 6o de la LIETU).

Las estimaciones autorizadas y no cobradas, ¿forman parte de los créditos para determinar el ajuste anual por inflación?Sí formarán parte del saldo de los créditos previstos en el artículo 47 de la LISR, toda vez que se equipara al derecho que tiene una persona acreedora a recibir de otra deudora una cantidad en numerario, empero, si esas estimaciones no se acumularan por haber un plazo superior a tres meses entre su autorización y el cobro, no formarán parte de los créditos porque estarían condicionadas a su percepción efectiva (artículo 47, primer párrafo y fracción V de la LISR).

Los gastos necesarios para poder concursar en una licitación, ¿son deducciones permitidas en el IETU aun cuando no se obtenga la adjudicación de la obra?

Sí procederá la deducción de esas erogaciones, pues las mismas se realizan para la obtención de los ingresos gravados, y aun cuando en alguna licitación no se obtenga la adjudicación de la obra, su actividad habitual es precisamente la prestación de ese tipo de servicios, además de que el artículo 5o, fracción I de la LIETU dispone que también son deducciones permitidas las erogaciones para la comercialización de los servicios, y es cla-ro que ese gasto se realiza con el ánimo de vender los servicios.

¿Se pueden pagar créditos fiscales con el monto de las contraprestaciones a que se tenga derecho derivadas de una obra?No es muy claro este beneficio, no obstante, la regla I.2.1.16, fracción II de la RMISC 2008 señala que en los casos en que el contribuyente se hubiera comprometido a celebrar convenio con las autoridades fiscales para pagar con los recursos que se obtengan por la enajenación, arrendamiento, prestación de servicios u obra pública que se pretenda contratar los créditos fiscales firmes que tengan a su cargo, la opinión se emitirá a más tardar en los 30 días siguientes a la de la solicitud. Dicha opinión se hará también del conocimiento de la dependencia o entidad respectiva.

Del texto anterior se infiere que esa modalidad está permi-tida, por ende, los contribuyentes que pretendiesen aplicarlo deberán solicitarlo a la autoridad fiscal, y si obtiene la autori-zación (implícita en la opinión) se podrá aplicar.

CorolarioLos proveedores del sector público mantienen una dependen-cia directa con las finanzas públicas; su actividad es vigilada por las diferentes dependencias de la Administración Pública, y por la autoridad fiscal; las exigencias y requerimientos que deben cumplir son innumerables, además de requerir de una adecuada infraestructura económica y técnica para cumplir con los tiempos y la calidad ofrecida en los contratos.

Esto hace necesario eficientar todos los recursos de las compañías, amén de cumplir correctamente las obligaciones fiscales, pues es una condición para poder participar en la convocatoria relativa.

Palabras claves: licitación/adjudicación/cumplimien-to de las obligaciones fiscales/estimaciones/avances de obra/contraprestaciones/pena convencional/intereses/crédito por nóminas/créditos fiscales

PARA CONOCER MÁS AL RESPECTO, CONSULTE LOS SIGUIENTES TEMAS EN

www.saludempresarial.com Fiscal IDC 195

15 de Diciembre de 2008 5

JURÍDICO CORPORATIVOConstruya su contrato de obra (15 de octubre de 2008)

Mensajería fuera del simplificado

Para tomarse en cuenta

Por prescripción del artículo 79 de la Ley del Impuesto so-bre la Renta (LISR), las personas morales dedicadas exclusi-vamente al autotransporte terrestre de carga o de pasajeros, deberán cumplir con sus obligaciones fiscales conforme al ré-gimen simplificado, salvo que presten servicios de naturaleza previa o auxiliar para el desarrollo de las actividades de dicho autotransporte, excepto cuando se trate de coordinados.

Para tal efecto, el artículo 52 de la Ley de Caminos, Puentes y Autotransporte Federal (LCPAF) dispone que la prestación de servicios auxiliares comprende, entre otros, a la paquetería y mensajería, además de que esta actividad se define en el artículo 2o de esa misma Ley como “el porte de paquetes, debidamente en-vueltos y rotulados o con embalaje que permita su traslado; y que es prestado a terceros en caminos de jurisdicción federal”.

Esta interpretación coincide con la postura de la autoridad fiscal, como lo muestra en su Criterio Normativo, que aun cuando no se refiere al régimen simplificado, sí expresa el alcance de la mensajería:

71/2007/IVA Servicios de mensajería y paquetería. No se encuentran sujetos a la retención del impuesto al valor agregado. El artículo 1-A, fracción II, inciso c) de la Ley del Impuesto al Valor Agregado establece que están obligados a efectuar la retención del impuesto que se les traslade, los contribuyentes personas morales que reciban servicios de autotransporte terrestre de bienes prestados por personas físicas o morales.El artículo 5o., segundo párrafo del Código Fiscal de la Federación (CFF), establece que, a falta de norma fiscal expresa, se aplicarán supletoriamente las disposiciones del derecho federal común cuando su aplicación no sea

contraria a la naturaleza propia del derecho fiscal.En este tenor, el artículo 2o., fracción VII de la LCPAF, señala que los servicios auxiliares son aquellos que sin formar parte del autotransporte federal de pasajeros, turismo o carga, complementan su operación y explo-tación.Por su parte, el artículo 58 de esa Ley considera a la men-sajería y paquetería como un servicio auxiliar al auto-transporte federal.Por lo anterior, se considera que las personas morales que reciben servicios de mensajería o paquetería prestados por personas físicas o morales, no se ubican en el supues-to jurídico establecido en el artículo 1-A, fracción II, inciso c) de la Ley del Impuesto al Valor Agregado, respecto de la obligación de efectuar la retención del impuesto que se traslade, ya que dichos servicios de mensajería o paque-tería no constituyen un servicio de autotransporte federal de carga, sino un servicio auxiliar de éste, de conformidad con lo dispuesto en la LCPAF.

Como se aprecia, esa actividad está excluida para tributar en el régimen simplificado, en cuyo caso las sociedades que se dediquen a ello deberán cumplir sus obligaciones del ISR de acuerdo con lo previsto en el régimen general de las personas morales del Título II de la LISR.

PARA CONOCER MÁS AL RESPECTO, CONSULTE LOS SIGUIENTES TEMAS EN

Deducciones personales ¿con cheque?Si bien es cierto que las personas físicas con actividades em-presariales y profesionales requieren para deducir sus eroga-ciones cuyo monto exceda de $2,000.00, que éstas se efectúen mediante cheque nominativo del contribuyente, tarjeta de cré-dito, débito o servicios, o a través de los monederos electrónicos, también lo es que este requisito no le aplica a las deducciones personales previstas en el artículo 176 de la LISR.

Así las cosas, las deducciones personales que se paguen en efectivo son procedentes, sin que la autoridad pueda exigir algún medio de pago en específico al no preverlo la Ley de la materia.

IDC 195 Fiscal www.saludempresarial.com

6 15 de Diciembre de 2008

JURÍDICO CORPORATIVOServicios de mensajería y paquetería (30 de septiembre de 2006)

Derecho a presentar pruebas ¿limitado?Cuando en el ejercicio de las facultades de revisión por parte de la autoridad fiscal se conozcan hechos u omisiones que se refieran al incumplimiento de las obligaciones fiscales del contribuyente visitado, esas circunstancias se consignarán en cada una de las actas parciales que al efecto se levanten. Entre la última acta parcial y el acta final deberán transcurrir, cuan-do menos 20 días, durante los cuales el contribuyente podrá presentar los documentos, libros o registros que desvirtúen los hechos u omisiones, así como optar por corregir su situa-ción fiscal, y si no se presenta tal información o se señala el lugar en que se encuentra, se tendrán por consentidos los he-chos consignados en las actas en comento (artículo 46, tercer párrafo del CFF).

Esta norma pareciera que impide al contribuyente ofrecer alguna prueba adicional en algún medio de defensa, lo cual atentaría contra la garantía del derecho de audiencia consa-grada en el artículo 14 de nuestra Constitución Federal; ade-más, esa acta es parte del procedimiento de revisión, por lo que no constituye un acto definitivo de la autoridad, en cuyo caso no podría limitarse la aportación de pruebas en algún

medio de defensa en que se recurra el crédito fiscal que se finque derivado de la visita domiciliaria, porque éste sí es un acto definitivo.

Lo anterior permite concluir que la intención del legislador fue la de establecer un plazo que favoreciera al contribuyente visitado para aportar la documentación, y no la de establecer un requisito sacramental para el desarrollo de la visita que de no cumplirse provoca la pérdida de un derecho, pues el hecho de no aportar las pruebas en ese momento, no invalida su posterior ofrecimiento.

Deducciones de donatarias

PARA CONOCER MÁS AL RESPECTO, CONSULTE LOS SIGUIENTES TEMAS EN

PARA CONOCER MÁS AL RESPECTO, CONSULTE LOS SIGUIENTES TEMAS EN

Las personas morales con fines no lucrativos autorizadas para recibir donativos deducibles de impuestos están obligadas a destinar sus activos exclusivamente a los fines propios de su objeto social (artículo 97, fracción III de la LISR). Para tal efecto, el artículo 110 del RLISR señala que en ningún caso se podrá destinar más del 5% de los donativos y, en su caso, de los rendi-mientos que perciban para cubrir sus gastos de administración, tales como remuneraciones al personal, arrendamiento de bie-nes muebles e inmuebles, teléfono, electricidad, papelería, man-tenimiento y conservación, sus contribuciones y aportaciones, siempre que se efectúen en relación directa con las oficinas o actividades administrativas.

Estos conceptos no tienen limitación si se vinculan directa-mente para cumplir con los fines propios de su objeto social.

Ahora bien, en la práctica los contadores que dictaminan para efectos fiscales consideran los excedentes de los gastos de administración como no deducibles, aunque la norma regla-mentaria no es muy clara al respecto y en realidad pareciera que se incumple con uno de los requisitos para poder ser do-nataria autorizada.

Ello incide en la determinación del remanente distribuible, pues estas personas lo calculan disminuyendo de los ingresos obtenidos en un año de calendario, a excepción de los señala-dos en el artículo 109 de esa Ley y de aquéllos por los que se

hubiese pagado el impuesto definitivo, las deducciones autori-zadas, cuando sus integrantes sean personas físicas de confor-midad con el Título IV de la misma, y cuando sean personas morales en términos del Título II de la LISR, en cuyo caso, las deducciones en comento deberán cumplir con los requisi-tos generales, salvo lo relativo a que los comprobantes reúnan los requisitos fiscales previstos en el artículo 172, fracción IV de la LISR.

En resumen, de acuerdo con el criterio adoptado por al-gunas firmas, las donatarias pueden deducir las erogaciones necesarias para la realización de su objeto y hasta el 5% de las correspondientes a sus gastos de administración, cumpliendo en ambos casos los requisitos generales de las deducciones, excepto lo referente a recabar documentación con requisitos fiscales (artículo 95, penúltimo párrafo de la LISR), por lo que en este último caso, bastaría con obtener algún documento simplificado para proceder a su deducción.

www.saludempresarial.com Fiscal IDC 195

15 de Diciembre de 2008 7

FISCALVisitas domiciliarias ¿sin límite? (31 de marzo de 2008)

FISCALConstituya una donataria autorizada (15 de marzo de 2008)

Contenido de los recibos de nóminaEl artículo octavo transitorio, fracción III, inciso b) del Decreto por el que se reforman, adicionan y derogan diversas dispo-siciones de la Ley del Impuesto sobre la Renta, del Código Fiscal de la Federación, de la Ley del Impuesto Especial so-bre Producción y Servicios y de la Ley del Impuesto al Valor Agregado, y se establece el subsidio para el Empleo, precisa que las personas que realicen pagos a los contribuyentes con derecho al subsidio para el empleo podrán acreditar dicho subsidio contra ISR a su cargo o del retenido a terceros, siem-pre que, entre otros requisitos, conserven los comprobantes en los cuales se demuestre el monto de los ingresos pagados a los trabajadores, el ISR que, en su caso, se hubiese retenido y las diferencias que resulten a favor del contribuyente con motivo del subsidio para el empleo, tal y como se precisó en

la edición 175, apartado La empresa consulta, página 15, en el cuestionamiento intitulado “Información en recibos de nómi-na”, de esta Sección.

En esa misma edición se comentó que del contenido de la norma transcrita en el párrafo anterior se infería que sí podría incluirse únicamente el importe neto, en el sentido de que sólo sería necesario asentar los ingresos de los trabajadores y el monto del ISR retenido o, en su caso, las cantidades que se hubiesen entregado por concepto del subsidio para el empleo para cumplir con lo prescrito en el citado artículo octavo tran-sitorio, pero que evidentemente para evitar una controversia de interpretación era recomendable llenar el recibo de nóminas con los datos indicados en esa edición.

Personas no contribuyentes ¿pagan IDE?*Considerar que no cubren este impuesto sería la respuesta correcta y generalizada, ya que conforme a la Ley del Impuesto a los Depósitos en Efectivo (LIDE), las personas morales (PM) con fines no lucrativos se encuentran exentas (artículo 2, fracción II de la LIDE y Título III de la Ley del Impuesto sobre la Renta), pero ¿cómo podrán las instituciones del sistema financiero verificar si efectivamente una PM se ubica en esta hipótesis?

Al respecto, la regla I.11.4. de la Resolución Miscelánea Fiscal 2008 obligó a las PM con fines no lucrativos proporcio-nar a las instituciones del sistema financiero, con las cuales tengan abierta una cuenta, su RFC y exhibir la cédula de identificación fiscal a efecto de que dichas instituciones se cercioren que se encuentran exentas del IDE.

En la práctica, la institución ignora el procedimiento y lleva a cabo la recaudación del IDE, aun cuando el contribuyente acude con ella a proporcionarle el RFC y así ser considerada no sujeta del impuesto, pues argumenta que su sistema no le permite identificar quiénes se encuentran exentas, y en todo caso, señalan que de no ser correcta la recaudación se podrá solicitar la devolución del impuesto.

Esta situación lleva al contribuyente a realizar trámites engorrosos y ciertos costos que repercuten en su patrimo-nio, ya que no puede solicitar la devolución mensual del IDE sin que dictamine la operación, pues no es sujeto del IDE y, por ende, no le aplican las normas que regulan su devolución;

sin embargo, la autoridad pudiera indicar que procederá ésta siempre que la operación se dictamine.

Por la emisión de cheques de caja las PM con fines no lucrativos causan el IDE por cualquier monto y al final del mes pueden solicitar la devolución del impuesto recaudado por el banco.

Lo anterior conlleva a que la exención consagrada en el artículo 2 de la LIDE no sea totalmente aplicable, toda vez que en ciertos casos se causa el IDE y en otros no.

La PM cuya situación jurídica cambia, y adquiere la cali-dad de PM con fines no lucrativos, en ese momento deja de ser sujeto del IDE, por lo que la institución financiera podrá no recaudar el IDE a partir del período mensual siguiente a aquél en que el SAT le informe del cambio de situación fiscal del contribuyente. Por el período en el que la PM fue contribu-yente del IDE podrá solicitar la devolución de ese impuesto.

En el supuesto contrario, si la modificación conlleva que la PM ya no tenga fines no lucrativos y en consecuencia se convierte en sujeto del IDE; la institución lo recaudará a partir del período mensual inmediato siguiente a aquél en que el SAT le informe de ello.

El IDE, por lo menos a las PM con fines no lucrativos, les causará un pequeño dolor de cabeza al querer hacer valer su exención, pues difícilmente la institución financiera la tomará en consideración.

* Colaboración de la licenciada Lina Berenice Chávez Islas, Consultora Fiscal de IDC

IDC 195 Fiscal www.saludempresarial.com

8 15 de Diciembre de 2008

Últimas resoluciones favorablesRecientemente la autoridad confirma el criterio de IDC en el sentido de que un depósito en garantía no es objeto del IVA.

Depósitos en garantía no son objeto del IVACONSIDERANDOEl artículo 1-B de la Ley del Impuesto al Valor Agregado (LIVA) establece que se consideran efectivamente cobradas las contraprestaciones cuando se reciban en efectivo, bienes o en servicios, aun cuando correspondan a anticipos, depósitos o cualquier otro concepto sin importar el nombre con el que se les designe, o cuando se satisfaga el interés del acreedor por cualquier forma de extinción de las obligaciones que originen las contraprestaciones.

El artículo 33 de la Ley del Servicio Público de Energía Eléctrica determina que los usuarios de ese servicio público garantizarán las obligaciones que contraigan en los contra-tos de suministro que celebren, mediante un depósito. Éste se constituye para garantizar las obligaciones establecidas en el contrato. Al término del mismo, se cancelará la garantía y previa comprobación de que no existe ningún adeudo, se devolverá al usuario y en caso de existir adeudo, se hará la aplicación de la garantía hasta la suma que corresponda, en términos del artículo 46 del Reglamento de dicha Ley.

RESOLUTIVOCon la entrega del depósito en garantía a la empresa en co-mento, no se actualiza ninguno de los supuestos de gravamen previstos en el artículo 1o de la LIVA, por ende, dicho depósito no es objeto del impuesto.

COMENTARIOLa resolución emitida por la autoridad tributaria es dictada conforme a derecho, ya que efectivamente el depósito en ga-rantía no actualiza los supuestos de causación del IVA, pues evidentemente se constituye para el cumplimiento de una obligación en específico, pero no representa el acto gravado.

La cuestión es distinta si se hace efectiva la garantía, por-que en ese caso ya se estarían percibiendo efectivamente las contraprestaciones.

Si bien el criterio está referido a la Ley del Servicio Público de Energía Eléctrica, la resolución beneficia a todos los con-tribuyentes que se vean inmersos en una situación semejante, como sucede cotidianamente en los contratos de arrendamien-to, al ser el espíritu de la resolución el mismo.

Criterios administrativos

IVA a más alimentosA través de su página de Internet, el SAT dio a conocer el siguiente criterio Normativo:

“Alimentos preparados para su consumo en el lugar de su enajenación. Para efectos del artículo 2o. A, fracción I, último párrafo de la Ley del Impuesto al Valor Agregado, también se consideran alimentos preparados para su consumo en el lugar de su enajenación, los que resulten de la combinación de aquellos productos que, por sí solos y por su destino ordinario, pueden ser consumidos sin necesidad de someterse a otro pro-ceso de elaboración adicional, cuando queden a disposición del adquirente los instrumentos o utensilios necesarios para su cocción o calentamiento.”

Por lo anterior, la enajenación de sándwiches, pizzas, sopas instantáneas, etc. estará gravada a la tasa del 15% si en el establecimiento en que se vendan dichos bienes se permite a los consumidores que utilicen instrumentos o utensilios nece-sarios para su cocción o calentamiento.

En entrevista concedida al Periódico Reforma, Jorge Estrella Castillo, administrador Central de Normatividad de Impuestos Internos del SAT, preciso que si los bienes, por ejemplo, la pizza se vende congelada, se aplica la tasa del 0%, pero que si se permite al cliente calentarla en el horno de microondas provoca la aplicación de la tasa general del impuesto.

Es decir, los alimentos quedan gravados porque en el es-tablecimiento en que se venden se incorpora el último proceso para su preparación.

Por último recordamos a nuestros suscriptores que los cri-terios normativos reflejan la interpretación que de una norma fiscal realiza la autoridad, pero que de ninguna manera obli-gan a los particulares a su observancia, ni reflejan necesa-riamente una interpretación correcta de la ley. Por lo que en su caso debemos esperar a que los tribunales manifiesten su opinión.

www.saludempresarial.com Fiscal IDC 195

15 de Diciembre de 2008 9

Alcance de las guías aéreas

CONSIDERANDOEl último párrafo del artículo 146 de la Ley Aduanera prescri-be que las empresas porteadoras están en aptitud de compro-bar la legal tenencia de las mercancías con la carta de porte.

Aun cuando las disposiciones fiscales son de aplicación estricta, éstas pueden interpretarse, como lo han sostenido los tribunales federales, por lo que la referencia a la carta de porte debe entenderse hecha a la guía aérea de carga.

Considerando que la guía aérea es un documento que prueba el contrato de transporte aéreo y no existen diferencias de sus-tancia entre dicho contrato y el regulado en el Código de Comercio.

RESOLUTIVOLas guías aéreas de carga expedidas para amparar contratos con remitentes son documentos idóneos para acreditar la le-

gal tenencia de mercancías de procedencia extranjera durante su transporte, cuando éste se efectúe fuera de la franja o re-gión fronteriza.

COMENTARIOLa “carta de porte” es definida como el título representativo de una mercancía transportada, y que de alguna manera do-cumenta el contrato de transporte. La guía aérea viene a re-presentar la misma función, sólo que en el caso de transporte de esa naturaleza.

En ese sentido, el criterio de la autoridad es amplio al darle un efecto legal a este último documento para acreditar la legal tenencia de mercancías de procedencia extranjera durante su transporte; pues si bien la Ley Aduanera sólo hace referencia a la carta de porte, ésta no puede tener lugar en un contrato que no sea de transporte terrestre.

Ajuste anual de salariosLa empresa consulta

Derivado de las modificaciones efectuadas a la Ley del Impuesto sobre la Renta, es imprescindible revisar las interrogantes más frecuentes.

PRESTADOR DE SERVICIOS ¿GOZA DEL SUBSIDIO?Contratamos a un prestador de servicios profesionales y convenimos en aplicarle el régimen fiscal de asimi-lable a sueldos. Al realizarle el ajuste anual ¿debemos aplicarle subsidio para el empleo?No debe aplicarse el subsidio para el empleo a las personas físi-cas cuya retención del impuesto sobre la renta (ISR) se efectúa por asimilación a sueldos, salvo si se trata de servidores públi-cos (artículo 110, fracción I de la LISR), pues sólo tienen dere-cho al subsidio al empleo los trabajadores.

En consecuencia, en el ajuste anual del ISR a cargo del prestador del servicio no se calculará el subsidio (artículo octa-vo transitorio del Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto so-bre la Renta, del Código Fiscal de la Federación, de la Ley del Impuesto Especial sobre Producción y Servicios y de la Ley del Impuesto al Valor Agregado, y se establece el Subsidio para el Empleo –en adelante Decreto–).

SUBSIDIO ¿APLICA EN DECLARACIÓN ANUAL?Soy una persona física que labora para el Gobierno Fe-deral, por ende, las retenciones del ISR son efectuadas en términos del artículo 113 de la LISR bajo el régimen

de “asimilación a sueldos”, aplicando en mi cálculo men-sual la tabla de subsidio para el empleo. Voy a presentar por mi cuenta la declaración anual de ese impuesto por así comunicárselo al patrón, ¿debo considerar en su de-terminación el subsidio para el empleo?Sí, el artículo octavo transitorio del Decreto menciona que las personas físicas que tributen conforme al artículo 110, fracción I de la LISR, podrán acreditar contra el impuesto del ejercicio determinado conforme al artículo 177 de la LISR, el monto que por concepto de subsidio para el empleo se determinó durante el ejercicio fiscal correspondiente, previsto en la constancia.

AVISO DE DECLARACIÓN AL PATRÓN ¿FORZOSO?Tributo en el régimen de sueldos y durante el año realicé varios gastos personales, que en términos del artículo 176 de la LISR pueden considerarse como deducción personal; por tal motivo, deseo presentar mi declara-ción anual. ¿Es necesario dar aviso al patrón para que no realice el ajuste anual?Sí, es necesario dar aviso al patrón para que éste no efectúe el ajuste anual. El artículo 117, fracción III, inciso b) de la LISR señala como obligación de los trabajadores comunicar por es-crito al retenedor que presentarán su declaración anual, situa-

IDC 195 Fiscal www.saludempresarial.com

10 15 de Diciembre de 2008

ción que libera al empleador de realizar el ajuste anual en tér-minos del artículo 116, último párrafo, inciso c) de la LISR, pues de llevarse a cabo dicho ajuste, el trabajador se verá afectado al presentarla y obtener un saldo a favor, ya que la autoridad fiscal no lo devolverá argumentando que el retenedor realizó el cálculo anual, cuestión de dudosa legalidad, pero que final-mente implicaría la interposición de un medio de defensa y es-tar sujeto a la decisión de un tribunal.

El aviso se presentará a más tardar el 31 de diciembre del ejercicio por el que se presenta la declaración anual (artículo 151 del RLISR).

El modelo del escrito podrá obtenerse en nuestra página de Internet www.saludempresarial.com, en la sección Fiscal, del apartado de formas y formularios fiscales.

CÁLCULO PARA TRABAJADORES QUE RENUNCIANEn el mes de noviembre tres de mis trabajadores renun-ciaron, ¿debo determinar el cálculo anual de cada uno de ellos?No, en virtud de que el artículo 116, último párrafo, inciso a) de la LISR precisa que los empleadores no deberán realizar el cálculo del impuesto anual de los trabajadores que les hu-biesen dejado de prestar servicios antes del 1o de diciembre del año respectivo.

PATRÓN SUSTITUTO ¿OBLIGADO AL CÁLCULO?En el mes de octubre mis trabajadores fueron transferi-dos a otra de las empresas del grupo, en virtud de pre-sentarse una sustitución patronal. La compañía que es el actual empleador ¿deberá efectuar el cálculo anual de cada uno de ellos?La sustitución patronal, dice el Maestro Mario De la Cueva, es definida como la transmisión de la propiedad de una em-presa o de uno de sus establecimientos, en virtud de la cual el adquirente asume la categoría de patrono nuevo (sustituto le

llama la ley laboral), con todos los derechos y obligaciones pa-sados, presentes y futuros derivados de las relaciones laborales del patrón sustituido; esto es, los contratos de trabajo no se rompen, sino que sobreviven para el nuevo patrón.

En este sentido, la corporación que adquirió, por sustitución patronal, la relación jurídica con los trabajadores está obliga-da a respetar sus derechos, mas no a efectuar el cálculo anual, ya que se exime a los retenedores de ello cuando los trabajado-res hubiesen iniciado la prestación de servicios con posteriori-dad al primero de enero del año relativo (artículo 116, último párrafo, inciso a) de la LISR).

Por lo anterior, serán los trabajadores quienes presenten su de-claración anual siempre que se encuentren en los supuestos del artículo 117, fracción III de la LISR.

IMPUESTO A DISMINUIR EN EL CÁLCULO ANUALEl artículo 116 de la LISR prescribe que de los ingresos obtenidos por el trabajador en el año de calendario de-berá disminuirse el impuesto local a los ingresos por salarios y en general por la prestación de un servicio personal subordinado que hubieren retenido en el año de calendario. Tal disposición ¿se refiere al impuesto so-bre nóminas pagado a la entidad federativa?No se trata del impuesto sobre nóminas, sino del gravamen denominado cedular, el cual de la lectura del artículo 43, frac-ción I, segundo párrafo de la LIVA se infiere que podrían aplicar las entidades federativas, sin que a la fecha hubiese entrado en vigor.

CONSULTAS TELÉFONICASSÓLO PARA SUSCRIPTORES

Fiscal 9177 4142

www.saludempresarial.com Fiscal IDC 195

15 de Diciembre de 2008 11

Trámites y gestiones empresariales

Copias de declaraciones al alcance*La expedición de copias certificadas de declaraciones sirve para probar hechos o realizar un trámite; sepa cómo hacerlos.

En múltiples ocasiones los contribuyentes se ven afectados por la pérdida o extravío de declaraciones, ya sea de pagos provisionales o anuales, así como de cualquier otro documen-to que tenga injerencia en materia fiscal.

Esta situación puede resolverse con la solicitud al SAT de copias certificadas de tales documentos siempre que se lle-ven a cabo los siguientes pasos:

Llenar el formato de expedición de copias certificadas en la Administración Local de Servicios al Contribuyente, previa cita (los servidores públicos son quienes realmente lle-nan el formato)

Presentar la siguiente documentación:original del recibo de pago de contribuciones federales, productos y aprovechamientos con sello digital (el monto es de $12.00 por foja)

original y fotocopia simple de cualquier identificación ofi-cial vigente con fotografía y firma expedida por el Gobier-no Federal, Estatal o Municipal del contribuyente o repre-sentante legal

en caso de representación legal, copia certificada y fotoco-pia del poder notarial con el que se acredite la personali-dad o carta poder firmada ante dos testigos y ratificadas las firmas ante las autoridades fiscales, notario o fedatario público (copia certificada para cotejo)

tratándose de los padres o tutores que ejerzan la patria potestad o tutela de menores de edad y actúen como repre-sentantes de los mismos, para acreditar la paternidad y/o tutela, presentarán copia certificada y fotocopia del acta de nacimiento del menor expedida por el Registro Civil, así como escrito libre donde se manifieste la conformidad de los cónyuges y/o padres para que uno de ellos actúe como representante del menor o, en su caso, la resolución judi-cial y/o documento emitido por fedatario público (original y fotocopia) en el que conste la patria potestad o la tutela, así como original y fotocopia simple de cualquier identifi-cación oficial vigente con fotografía y firma expedida por los mencionados gobiernos

Forma de pagoEl pago de derechos deberá realizarse a través del programa e5cinco.

El e5cinco es un esquema para el pago de derechos, pro-ductos y aprovechamientos (DPA’s). Este programa surge el 22 de noviembre del 2004 como resultado del esfuerzo de dependencias y entidades para facilitar el pago y la realización de trámites o servicios a través de Internet o de ventanilla bancaria, donde ya no se utilizan las formas fiscales 5 y 16.

POR VENTANILLA BANCARIAPara ello, se deberán seguir los pasos siguientes:

Obtener la clave de referencia, la cadena de la depen-dencia y el monto a pagar del catálogo de claves. Estos datos se pueden obtener por teléfono o acudiendo directamente al módulo de asistencia más cercano

Acudir a cualquiera de los bancos autorizados para realizar el pago y proporcionar los siguientes datos:

RFC y/o CURP, nombre(s) y apellido paterno cantidad a pagar clave de referencia (caracteres numéricos)dependencia a la que le corresponda el pago; si es del SAT, debe señalar “Secretaría de Hacienda y Crédito Público”

cadena de la dependencia (caracteres alfanuméricos)

Pagar, ya sea en efectivo o con cheque personal del mismo banco ante el cual se efectúa el pago. El banco entre-gará un recibo bancario con sello digital, mismo que servirá como comprobante del pago. Si se cubren varios conceptos, es menester realizar una operación bancaria por cada uno, para contar con un recibo por pago

Presentar el recibo bancario del pago efectuado ante las dependencias u organismos en los que se vaya a realizar el trámite o solicitud cuando así lo requieran y conservar una copia

* Colaboración de la licenciada Lina Berenice Chávez Islas, Consultora Fiscal de IDC

1

12

2

3

4

IDC 195 Fiscal www.saludempresarial.com

12 15 de Diciembre de 2008

INTERNETEn este esquema se deberá:

Obtener la clave de referencia, la cadena de la depen-dencia y el monto a pagar del catálogo de claves. Estos datos se pueden obtener de la manera ya indicada.

Ingresar a la dirección electrónica de los bancos auto-rizados para capturar los datos que se solicitan y realizar el pago. Las instituciones de crédito enviarán, por la misma vía, el recibo bancario del pago, hay que imprimirlo, pues es el comprobante

Presentar la impresión del comprobante del pago efec-tuado ante la dependencia u organismo en la que vaya a rea-lizar el trámite o solicitud cuando así lo requieran y conservar una copia

Consideraciones FinalesA simple vista, el trámite pareciera algo engorroso; sin em-bargo, lo que pretenden las autoridades es simplifi carlo, de tal manera que los contribuyentes economicen tiempo en este tipo de operaciones.1

2

3

www.saludempresarial.com Fiscal IDC 195

15 de Diciembre de 2008 13

De actualidad

Relación de disposiciones fiscales, publicadas en el Diario Oficial de la Federación del 14 al 28 de noviembre.

Secretaría de Hacienda y Crédito Público

DESCRIPCIÓN CONTENIDOConvenio de Colaboración Administrativa en Materia Fiscal Federal, que celebran la Secretaría de Hacienda y Crédito Público y el Estado de Yucatán(14 de noviembre)

Se publica este Convenio para que la entidad pueda ejercer las facultades de comprobación que originariamente le corresponden al SAT, donde se incluyen los nuevos impuestos empresarial a tasa única y depósitos en efectivo.Las facultades de comprobación y defensa que se ejercerán son las ya conocidas, entre las que destacan:

determinación y cobro de créditos fiscales

autorización de pago a plazos

resolución de solicitudes de devolución, prescripción y caducidad

intervención en los juicios relacionados con las facultades delegadas

promoción del uso de los certificados de Firma Electrónica Avanzada

Se determinan igualmente los incentivos aplicables según la facultad ejercida. También se indican las facultades reservadas para la Secretaría.El Convenio entró en vigor el pasado 15 de noviembre, deroga el Convenio de Colaboración Administrativa en materia Fiscal Federal, publicado en el Diario Oficial de la Federación el 12 de julio de 2006, pero subsiste la vigencia de los Anexos 1, 5, 11 y 17 de éste último

Tasas para el cálculo del impuesto especial sobre producción y servicios aplicables a la enajenación de gasolinas y diesel en el mes de octubre de 2008(14 de noviembre)

Se publican las tasas para la determinación de este impuesto para el mes de octubre

Tribunal Federal de Justicia Fiscal y Administrativa

Acuerdo G/JGA/54/2008 mediante el cual se da a conocer la comisión temporal del Magistrado Faustino Gerardo Hidalgo Ezquerra(20 de noviembre)

Se acuerda que a partir del día 22 de octubre de 2008, el primer Secretario de Acuerdos del Magistrado Faustino Gerardo Hidalgo Ezquerra, entra en funciones como Magistrado por Ministerio de Ley, para suplir hasta por un mes la ausencia temporal en la Tercera Ponencia de la Sala Regional Peninsular

IDC 195 Fiscal www.saludempresarial.com

14 15 de Diciembre de 2008

SeguridadJurídico FiscalInformación Dinámica de Consulta M.R.

IDC15 de Diciembre de 2008

CASOS PRACTICOSOTROS REGÍMENES 2

CALCULE EL ISR DEL EJERCICIO DE SUS TRABAJADORESSi tuvo trabajadores o asimilados a salarios durante el ejercicio de 2008, debe hacerles el ajuste anual del ISR para preservar su deducibilidad

LA EMPRESA CONSULTA 15 EN NÚMEROS

¿QUÉ IMPUESTOS SE PAGAN POR ENTREGAR UN PREMIO?

INDICADORES

Contenido

Contabilidad Fiscal 195

Apreciable suscriptor:En IDC Seguridad Jurídico Fiscal ponemos a su disposición la más completa colección de indicadores financieros y fiscales en nuestro portal

Consulte el archivo histórico de: Tarifas y tablas del ISR INPC TIIE a 28 días Cetes a 28 días Salario mínimo Tasa de inflación anual Tasas de recargos federales, para el D.F. y Estado de México Tipo de cambio Equivalencia de monedas Udis CPP: de pasivos, en Udis y dólares Multas actualizadas Tratados para evitar la doble tributación y mucho más

Agradecemos tomar nota de lo anterior

Calcule el ISR del ejercicio de sus trabajadoresConozca como juegan los ingresos exentos, gravados, prestaciones y todos los pagos realizados a sus trabajadores para efectuarles el ajuste anual del ISR en 2008, una obligación que no puede pasar por alto.

1. MARCO TEÓRICO 1.1. SUJETOS OBLIGADOS 1.2. INGRESOS EXENTOS 1.3. PROCEDIMIENTO 1.4. RESULTADOS DEL AJUSTE2. CASO PRÁCTICO 2.1. DATOS GENERALES 2.2. HORAS EXTRAS 2.3. PRIMA VACACIONAL 2.4. PTU

2.5. AGUINALDO 2.6. PREVISIÓN SOCIAL 2.6.1. VALES 2.6.2. FONDO DE AHORRO 2.7. VIÁTICOS 2.8. INGRESOS GRAVADOS Y EXENTOS 2.9. EXCEPCIONES 2.10. AJUSTE ANUAL 2.11. COMPENSACIONES3. CONCLUSIONES

1. Marco teórico1.1. SUJETOS OBLIGADOSLos patrones se encuentran obligados a efectuar el ajuste anual de sueldos y salarios, a las personas que en el 2008 les hubieran realizado pagos por sueldos y salarios o asimi-lados a éstos. Dicho ajuste consiste en aplicar la tarifa del impuesto sobre la renta (ISR) anual prevista en el artículo 177 de la Ley del Impuesto sobre la Renta (LISR) al total de los ingresos gravados efectivamente pagados en el ejercicio y al resultado disminuirle las retenciones que se hubieran efectuado durante el ejercicio (artículo 116 de la LISR).

Aun cuando no se precisa la fecha en que los empleadores deben efectuar el ajuste anual a sus trabajadores, es común realizarlo durante diciembre, en virtud de que el ISR corres-ponde al total de los ingresos pagados durante todo el ejer-cicio fiscal. Además, en este mes los trabajadores perciben ingresos extraordinarios, como el aguinaldo, contra los cua-les pueden efectuarse las retenciones del impuesto a cargo del trabajador que en su caso resulten, evitando así afectar directamente su salario.

Por regla general, el ajuste deberá realizarse a todos los traba-jadores y asimilados a salarios, salvo en los siguientes casos:

Otros regímenesCasos Prácticos

NO SE EFECTUARÁ AJUSTE ANUAL CUANDO EL TRABAJADOR HUBIERA: OBSERVACIONES

Iniciado la prestación de servicios con posterioridad al 1o de enero o hubiera dejado de prestar servicios antes del 1o de diciembre

No se considera que la prestación de servicios inicia o concluye con el reingreso o salida del trabajador en períodos donde no se suspenda la relación laboral conforme a los artículos 42, 170 y 491 de la Ley Federal del Trabajo. Por ejemplo, en incapacidades por riesgo de trabajo o por maternidad

Obtenido ingresos anuales por sueldos y salarios o conceptos asimilados que excedan de $400,000.00

El empleador deberá considerar el total de los ingresos gravados y exentos del ISR que efectivamente se hubieran pagado en el ejercicio o cualquier concepto que se entregue en dinero o en bienes, inclusive por concepto de viáticos (arts. 110 de la LISR y 137 del Reglamento de la Ley del Impuesto sobre la Renta –RLISR–)

Comunicado por escrito al retenedor que presentarán su declaración anual

El escrito deberá presentarse a más tardar el 31 de diciembre. Cuando los trabajadores se encuentren obligados a presentar declaración anual por: obtener ingresos acumulables de otros Capítulos de la LISR; haber dejado de prestar servicios antes del 31 de diciembre o por prestar servicios a dos o más empleadores en forma simultánea, se encuentran obligados a presentar este escrito (arts. 117 de la LISR, 151 y 152 del RLISR)

IDC 195 Contabilidad Fiscal www.saludempresarial.com

2 15 de Diciembre de 2008

1.2. INGRESOS EXENTOSEl empleador considerará el total de los ingresos acumulables efectivamente pagados a los trabajadores. Por ello, a conti-

nuación se señalan las exenciones correspondientes a los con-ceptos más comunes pagados por las empresas:

CONCEPTO OBSERVACIONESPrestaciones de previsión social como vales de despensa, gasolina, ayuda de transporte, ayuda para renta

Cuando la suma del total de la prestaciones de previsión social más los ingresos por salarios no exceden del equivalente a siete veces el salario mínimo general anual (SMGA) dichas prestaciones se encontrarán exentas del ISR. En caso contrario sólo se exentará hasta el equivalente de un SMGA (arts. 109, fracción VI y su penúltimo y último párrafos de la LISR y 135-A del RLISR)

Las prestaciones de previsión social por concepto de; jubilaciones, pensiones, haberes de retiro, pensiones vitalicias, indemnizaciones por riesgos de trabajo o enfermedades, que se concedan de acuerdo con las leyes, contratos colectivos de trabajo o contratos ley, reembolsos de gastos médicos, dentales, hospitalarios y de funeral, concedidos de manera general de acuerdo con las leyes o contratos de trabajo, seguros de gastos médicos y seguros de vida

Ingresos exentos para el trabajador

Fondo de ahorro Ingreso exento siempre que se la empresa hubiera reunido los requisitos para su deducibilidad conforme a la LISR y su reglamento (art. 31, fracción XII de la LISR y 42 del RLISR)

Aguinaldo Exento hasta el equivalente a 30 días de SMGPrima vacacional Exenta hasta el equivalente a 15 días de SMGParticipación de los trabajadores en las utilidades de las empresas (PTU) No pagará ISR hasta por el equivalente a 15 días de SMGPrima dominical Exenta hasta por un SMG por cada domingo laboradoTiempo extra Exentas las horas que estén dentro del límite laboral permitido (tres horas diarias

un máximo de tres veces a la semana), para los trabajadores que perciban el salario mínimo. Para los demás trabajadores, sólo se exentará el 50%. Esta exención adicionada a la correspondiente por laborar en días de descanso no podrá exceder de cinco SMG a la semana (art. 109, fracción I)

Viáticos Exentos cuando sean efectivamente erogados en servicio del patrón y se compruebe esta circunstancia con documentación de terceros que reúna los requisitos fiscales. No obstante, pueden exentarse los viáticos que no se comprueben con dicha documentación (siempre que sean deducibles para la empresa) hasta por el equivalente a un 10% del total de viáticos recibidos en cada evento (salvo los relativos a hospedaje y pasajes de avión por los que no aplicará esta facilidad), sin que el importe acumulado en el ejercicio supere $15,000.00. Para ello, los viáticos deberán depositarse por el empleador a la cuenta del trabajador en la que perciba su nómina o en una cuenta asociada a un monedero electrónico (arts. 32, fracción V y 109, fracción XIII de la LISR y 128-A del RLISR)

1.3. PROCEDIMIENTODurante el ejercicio 2008, las personas que prestaron un ser-vicio personal subordinado y las que prestaron sus servicios a la Federación, Entidades Federativas y Municipios que se asimilan a salarios, de conformidad con el primer párrafo y la fracción I del artículo 110 de la LISR, tuvieron derecho a que el empleador les aplicara el subsidio para el empleo.

En estos casos, para efectuar el ajuste anual, el empleador debe sumar las cantidades que durante el ejercicio le correspondieron a cada trabajador conforme a la tabla del subsidio para el empleo y disminuir dicha suma del ISR que se determine conforme a la tarifa del ISR anual (art. Octavo, fracción II del Decreto por el que se reforman, adicionan y derogan diversas disposiciones

de la Ley del Impuesto sobre la Renta, del Código Fiscal de la Federación, de la Ley del Impuesto Especial sobre Producción y Servicios y de la Ley del Impuesto al Valor Agregado, y se esta-blece el Subsidio para el Empleo publicado en el Diario Oficial de la Federación el 1o de octubre de 2007).

Para realizar el ajuste a trabajadores distintos a los antes señalados (asimilados a salarios comprendidos de las frac-ciones II a VI del artículo 110 de la LISR), que no tuvieron derecho al subsidio para el empleo, sólo se considerarán la aplicación de la tarifa del ISR anual.

El empleador acreditará el total de las retenciones del ISR que efectuó en el ejercicio contra el ISR que resulte a cargo

www.saludempresarial.com Contabilidad Fiscal IDC 195

15 de Diciembre de 2008 3

del trabajador y la diferencia será el impuesto a retener. En el caso de que las retenciones sean iguales al impuesto de-terminado no existirá ISR a cargo del ejercicio por el ajuste anual. Cuando las retenciones superen al impuesto anual, el excedente será un saldo a favor del trabajador.

1.4. RESULTADOS DEL AJUSTEEl empleador tiene dos opciones para aplicar los saldos a fa-vor resultantes del ajuste anual, (arts. 116, antepenúltimo y últimos párrafos de la LISR y 150 del RLISR): compensarlos contra la retención del mes de diciembre y

las retenciones sucesivas, a más tardar dentro del año de calendario posterior a cargo del trabajadorcompensar los saldos a favor de un trabajador contra las cantidades retenidas a los demás trabajadores, siempre que se trate de trabajadores que no estén obligados a presentar declaración anualCuando no sea posible compensar el total del saldo a favor,

el trabajador podrá solicitar la devolución de las cantidades no compensadas y debidamente señaladas en las constancias de percepciones y retenciones que el empleador extienda.

Las cantidades a cargo de los trabajadores no compensa-das, se enterarán a más tardar en el mes de febrero siguiente al año de calendario de que se trate.

2. Caso práctico2.1. DATOS GENERALESPara ejemplificar los cálculos necesarios para efectuar el ajus-te anual del ISR a los trabajadores, considérese el caso de la empresa “Metales S.A.” la cual se ubica en la zona geográfica “A” y presenta la siguiente información de los pagos a sus colaboradores en el ejercicio 2008.

TRABAJADOR OBSERVACIONESMaría Torres Moreno Los dos primeros meses del ejercicio se encontró de incapacidad por maternidad, por lo que se reintegró a sus labores el 1o de

marzo de 2008José Valle Montes NingunaJaime Santillán Pérez NingunaAna Silva Morales El 11 de diciembre informó mediante escrito libre a la empresa que ella presentaría su declaración del ejercicio 2008Pamela Pérez Guzmán NingunaMauro Mejía Moran Comenzó a laborar el 1o de abril de 2008Julio Anaya Esqueda NingunaEduardo Moreno Delgado NingunaGabriel Castillo López Fue despedido el 31 de octubre de 2008

TRABAJADOR SALARIO MENSUAL SALARIOS EFECTIVAMENTE PAGADOS EN EL EJERCICIO CUOTA DIARIA VIÁTICOS

María Torres Moreno $4,000.00 $40,000.00 $133.33 $0.00José Valle Montes 4,500.00 54,000.00 150.00 0.00Jaime Santillán Pérez 5,000.00 60,000.00 166.67 0.00Ana Silva Morales 8,000.00 96,000.00 266.67 19,546.00Pamela Pérez Guzmán 9,000.00 108,000.00 300.00 25,487.00Mauro Mejía Moran 11,000.00 99,000.00 366.67 35,468.00Julio Anaya Esqueda 15,000.00 180,000.00 500.00 34,489.00Eduardo Moreno Delgado 29,000.00 348,000.00 966.67 29,456.00Gabriel Castillo López $25,000.00 $250,000.00 $833.33 $45,334.00

IDC 195 Contabilidad Fiscal www.saludempresarial.com

4 15 de Diciembre de 2008

Si durante el ejercicio el patrón omitió retener y enterar ISR a cargo de sus trabajadores, deberá:

absorberlo si el período al que corresponden es superior a

un mes, al haber prescrito la posibilidad de descontarlo al trabajador en términos del artículo 517, fracción I de la Ley Federal del Trabajoenterarlo con la actualización y recargos que procedan en

términos de los artículos 17-A y 21 del Código Fiscal de la Federación, en forma espontánea a más tardar el día en que deba presentarse la declaración anual del ISR de la empresa para salvaguardar la deducibilidad de la nómina en términos del artículo 47 del Reglamento de la Ley del Impuesto sobre la Renta

Como primer punto se determinará el ingreso gravado y exento del ISR por cada pago realizado en el ejercicio.

2.2. HORAS EXTRASA los trabajadores José Valle Montes y Jaime Santillán Pérez se les pagaron las siguientes horas extras:

Las horas extras pagadas al doble que se encuentren den-tro de los límites legales permitidos (tres horas tres veces a la semana) se encontrarán exentas del ISR en su totalidad para los trabajadores que perciban el salario mínimo, para los demás supuestos sólo podrá exentarse el 50% sin que dicha exención exceda del equivalente a cinco SMG por cada sema-na a la que correspondan las horas extras. Las horas extras pagadas al triple se encontrarán totalmente gravadas (art. 109, fracción I de la LISR).

ÁREA GEOGRÁFICA CONCEPTO A B C

Salario mínimo general (SMG)

$52.59 $50.96 $49.50

Por: Cinco 5 5 5Igual: 5 SMG $262.95 $254.80 $247.50

JOSÉ VALLE MONTES HORAS EXTRAS DOBLES HORAS EXTRAS TRIPLES

PERÍODO NÚMERO IMPORTE PAGADO (A)

EXENTAS (50% DE "A" SIN EXCEDER DE

$262.95) (B)GRAVADAS (A - B) NÚMERO

IMPORTE PAGADO Y GRAVADO

Semana 4 6 $225.00 $112.50 $112.50 0 $0.00Más: Semana 8 5 187.50 93.75 93.75 0 0.00Más: Semana 10 7 262.50 131.25 131.25 0 0.00Más: Semana 15 9 337.50 168.75 168.75 4 225.00Más: Semana 20 2 75.00 37.50 37.50 0 0.00Más: Semana 22 9 337.50 168.75 168.75 4 225.00Más: Semana 25 9 337.50 168.75 168.75 4 225.00Más: Semana 32 4 150.00 75.00 75.00 0 0.00Más: Semana 33 5 187.50 93.75 93.75 0 0.00Más: Semana 39 2 75.00 37.50 37.50 0 0.00Más: Semana 41 8 300.00 150.00 150.00 0 0.00Igual: Total 66 $2,475.00 $1,237.50 $1,237.50 12 $675.00

JAIME SANTILLÁN PÉREZ HORAS EXTRAS DOBLES HORAS EXTRAS TRIPLES

PERÍODO NÚMERO IMPORTE PAGADO (A)

EXENTAS (50% DE "A" SIN EXCEDER DE

$262.95) (B)GRAVADAS (A - B) NÚMERO

IMPORTE PAGADO Y GRAVADO

Semana 4 9 $374.94 $187.47 $187.47 4 $249.96Más: Semana 8 2 83.32 41.66 41.66 0 0.00Más: Semana 10 4 166.64 83.32 83.32 0 0.00Más: Semana 15 8 333.28 166.64 166.64 0 0.00Más: Semana 20 5 208.30 104.15 104.15 0 0.00Más: Semana 22 9 374.94 187.47 187.47 4 249.96Más: Semana 25 8 333.28 166.64 166.64 0 0.00Más: Semana 32 9 374.94 187.47 187.47 4 249.96Más: Semana 33 4 166.64 83.32 83.32 0 0.00Más: Semana 35 9 374.94 187.47 187.47 4 249.96Más: Semana 39 4 166.64 83.32 83.32 0 0.00Más: Semana 41 2 83.32 41.66 41.66 0 0.00Igual: Total 73 $3,041.18 $1,520.59 $1,520.59 16 $999.84

www.saludempresarial.com Contabilidad Fiscal IDC 195

15 de Diciembre de 2008 5

2.3. PRIMA VACACIONALA los trabajadores que disfrutaron de un período vacacional en el ejercicio se les pagó la prima correspondiente a un 30%.

PRIMA VACACIONAL GRAVADA

CONCEPTO MARÍA TORRES MORENO

JOSÉ VALLE MONTES

JAIME SANTILLÁN PÉREZ

ANA SILVA MORALES

Cuota diaria $133.33 $150.00 $166.67 $266.67Por: Días de vacaciones disfrutadas 10 8 4 9Igual: Salario correspondiente al día de vacaciones disfrutadas 1,333.30 1,200.00 666.68 2,400.03Por: Por ciento de prima vacacional 30% 30% 30% 30%Igual: Prima vacacional 399.99 360.00 200.00 720.01Menos: Prima vacacional exenta (15 SMG sin exceder de la propia prima) 399.99 360.00 200.00 720.01Igual: Prima vacacional gravada $0.00 $0.00 $0.00 $0.00

CONCEPTO PAMELA PÉREZ GUZMÁN

JULIO ANAYA ESQUEDA

EDUARDO MORENO DELGADO

GABRIEL CASTILLO LÓPEZ

Cuota diaria $300.00 $500.00 $966.67 $833.33Por: Días de vacaciones disfrutadas 11 4 7 14Igual: Salario correspondiente al día de vacaciones disfrutadas 3,300.00 2,000.00 6,766.69 11,666.62Por: Por ciento de prima vacacional 30% 30% 30% 30%Igual: Prima vacacional 990.00 600.00 2,030.01 3,499.99Menos: Prima vacacional exenta (15 SMG sin exceder de la propia prima)) 788.85 600.00 788.85 788.85Igual: Prima vacacional gravada $201.15 $0.00 $1,241.16 $2,711.14

La prima vacacional tendrá un importe exento de hasta 15 SMG (art. 109, fracción XI de la LISR).

ÁREA GEOGRÁFICA CONCEPTO A B C

SMG $52.59 $50.96 $49.50Por: Quince 15 15 15Igual: 15 SGM $788.85 $764.40 $742.50

2.4. PTUEn mayo, la empresa pagó la participación de los trabajadores en las utilidades de las empresas (PTU), misma que tiene un importe exento de 15 SMG.

PTU GRAVADA

CONCEPTO MARÍA TORRES MORENO

JOSÉ VALLE MONTES

JAIME SANTILLÁN PÉREZ

ANA SILVA MORALES

PTU correspondiente $8,546.00 $17,456.00 $20,456.00 $31,554.00Menos: Importe exento de la PTU (15 SMG sin exceder de la propia PTU) 788.85 788.85 788.85 788.85Igual: PTU gravada $7,757.15 $16,667.15 $19,667.15 $30,765.15

CONCEPTO PAMELA PÉREZ GUZMÁN

JULIO ANAYA ESQUEDA

EDUARDO MORENO DELGADO

GABRIEL CASTILLO LÓPEZ

PTU correspondiente $35,469.00 $44,057.00 $40,658.00 $49,879.00Menos: Importe exento de la PTU (15 SMG sin exceder de la propia PTU) 788.85 788.85 788.85 788.85Igual: PTU gravada $34,680.15 $43,268.15 $39,869.15 $49,090.15

IDC 195 Contabilidad Fiscal www.saludempresarial.com

6 15 de Diciembre de 2008

2.5. AGUINALDOEl aguinaldo se paga en razón de 15 días de la cuota diaria del trabajador conforme a lo siguiente:

AGUINALDO GRAVADO

CONCEPTO MARÍA TORRES MORENO

JOSÉ VALLE MONTES

JAIME SANTILLÁN PÉREZ

ANA SILVA MORALES

PAMELA PÉREZ GUZMÁN

Aguinaldo correspondiente $2,000.00 $2,250.00 $2,500.00 $4,000.00 $4,500.00Menos: Importe exento del aguinaldo (30 SMG sin

exceder del propio aguinaldo)1,577.70 1,577.70 1,577.70 1,577.70 1,577.70

Igual: Aguinaldo gravado $422.30 $672.30 $922.30 $2,422.30 $2,922.30

CONCEPTO MAURO MEJÍA MORAN

JULIO ANAYA ESQUEDA

EDUARDO MORENO DELGADO

GABRIEL CASTILLO LÓPEZ

Aguinaldo correspondiente $4,125.04 $7,500.00 $14,500.00 $10,374.96Menos: Importe exento del aguinaldo (30 SMG sin exceder del propio

aguinaldo)1,577.70 1,577.70 1,577.70 1,577.70

Igual: Aguinaldo gravado $2,547.34 $5,922.30 $12,922.30 $8,797.26

La exención del aguinaldo será hasta por un monto de 30 SMG (art. 109, fracción XI de la LISR).

ÁREA GEOGRÁFICA CONCEPTO A B C

SMG $52.59 $50.96 $49.50Por: Treinta 30 30 30Igual: 30 SGM $1,577.70 $1,528.80 $1,485.00

2.6. PREVISIÓN SOCIAL2.6.1. VALESLa empresa otorga a los trabajadores las prestaciones de vales de despensa y fondo de ahorro. Por lo tanto, debe determi-narse el monto exento por cada concepto (art. 109, último y penúltimo párrafos y fracciones VI y VIII de la LISR).

Los vales de despensa otorgados se adicionarán a los salarios del ejercicio y la suma se comparará contra el equivalente a siete SMGA. Si la suma no excede de éste importe el total de los vales de despensa estarán exentos del ISR, en caso contrario sólo podrá exentarse hasta el equivalente a un SMGA. Sin que en ningún caso, la exención sea inferior a la diferencia entre los salarios del ejercicio y el monto de 7 SMGA.

VALES DE DESPENSA OTORGADOS

CONCEPTO MARÍA TORRES MORENO

JOSÉ VALLE MONTES

JAIME SANTILLÁN PÉREZ

ANA SILVA MORALES

PAMELA PÉREZ GUZMÁN

Salario mensual $4,000.00 $4,500.00 $5,000.00 $8,000.00 $9,000.00Por: Por ciento otorgado por vales de despensa 9% 9% 9% 9% 9%Igual: Base para el pago 360.00 405.00 450.00 720.00 810.00Por: Meses por los que se otorgó la prestación (1) 12 12 12 12 12Igual: Vales de despensa otorgados $4,320.00 $4,860.00 $5,400.00 $8,640.00 $9,720.00

Nota: (1) La empresa otorga esta prestación aun en períodos de incapacidad por maternidad o por riesgos de trabajo al no suspenderse la relación laboral

www.saludempresarial.com Contabilidad Fiscal IDC 195

15 de Diciembre de 2008 7

CONCEPTO MAURO MEJÍA MORAN

JULIO ANAYA ESQUEDA

EDUARDO MORENO DELGADO

GABRIEL CASTILLO LÓPEZ

Salario mensual $11,000.00 $15,000.00 $29,000.00 $25,000.00Por: Por ciento otorgado por vales de despensa 9% 9% 9% 9%Igual: Base para el pago 990.00 1,350.00 2,610.00 2,250.00Por: Meses por los que se otorgó la prestación 9 12 12 10Igual: Vales de despensa otorgados $8,910.00 $16,200.00 $31,320.00 $22,500.00

PREVISIÓN SOCIAL EXENTA POR NO EXCEDER DE 7 SMG

CONCEPTO MARÍA TORRES MORENO

JOSÉ VALLE MONTES

JAIME SANTILLÁN PÉREZ

ANA SILVA MORALES

PAMELA PÉREZ GUZMÁN

Salarios pagados en el ejercicio $40,000.00 $54,000.00 $60,000.00 $96,000.00 $108,000.00Más: Vales de despensa otorgados 4,320.00 4,860.00 5,400.00 8,640.00 9,720.00Igual: Total 44,320.00 58,860.00 65,400.00 104,640.00 117,720.00Contra: 7 SMGA $134,735.58 $134,735.58 $134,735.58 $134,735.58 $134,735.58Igual: Previsión social exenta por no

exceder de 7 SMGSí Sí Sí Sí Sí

CONCEPTO MAURO MEJÍA MORAN

JULIO ANAYA ESQUEDA

EDUARDO MORENO DELGADO

GABRIEL CASTILLO LÓPEZ

Salarios pagados en el ejercicio $99,000.00 $180,000.00 $348,000.00 $250,000.00Más: Vales de despensa otorgados 8,910.00 16,200.00 31,320.00 22,500.00Igual: Total 107,910.00 196,200.00 379,320.00 272,500.00Contra: 7 SMGA $134,735.58 $134,735.58 $134,735.58 $134,735.58Igual: Previsión social exenta por no exceder de 7 SMG Sí Sólo hasta un

SMGA (1)Sólo hasta un

SMGASólo hasta un

SMGA

Nota: (1) En este caso la exención estará limitada al monto de la prestación otorgada por $16,200.00

ÁREA GEOGRÁFICA CONCEPTO A B C

SMG $52.59 $50.96 $49.50Por: Siete 7 7 7Igual: 7 SMG 368.13 356.72 346.5Por: Días del

ejercicio366 366 366

Igual: 7 SMGA $134,735.58 $130,559.52 $126,819.00

ÁREA GEOGRÁFICA CONCEPTO A B C

SMG $52.59 $50.96 $49.50Por: Días del

ejercicio366 366 366

Igual: Un SMGA $19,247.94 $18,651.36 $18,117.00

PREVISIÓN SOCIAL GRAVADA

CONCEPTO MARÍA TORRES MORENO

JOSÉ VALLE MONTES

JAIME SANTILLÁN PÉREZ

ANA SILVA MORALES

PAMELA PÉREZ GUZMÁN

Vales de despensa otorgados $4,320.00 $4,860.00 $5,400.00 $8,640.00 $9,720.00Menos: Previsión social exenta (sin exceder de

los vales otorgados)4,320.00 4,860.00 5,400.00 8,640.00 9,720.00

Igual: Previsión social gravada $0.00 $0.00 $0.00 $0.00 $0.00

IDC 195 Contabilidad Fiscal www.saludempresarial.com

8 15 de Diciembre de 2008

CONCEPTO MAURO MEJÍA MORAN

JULIO ANAYA ESQUEDA

EDUARDO MORENO DELGADO

GABRIEL CASTILLO LÓPEZ

Vales de despensa otorgados $8,910.00 $16,200.00 $31,320.00 $22,500.00Menos: Previsión social exenta (sin exceder de los vales otorgados) 8,910.00 16,200.00 19,247.94 19,247.94Igual: Previsión social gravada $0.00 $0.00 $12,072.06 $3,252.06

2.6.2. FONDO DE AHORROLa empresa otorga el fondo de ahorro a sus trabajadores con-siderando los límites previstos para su deducibilidad, por lo

tanto, el fondo de ahorro estará exento en su totalidad (art. 31, fracción XII de la LISR).

MONTO DE LA APORTACIÓN ANUAL

CONCEPTO MARÍA TORRES MORENO

JOSÉ VALLE MONTES

JAIME SANTILLÁN PÉREZ

ANA SILVA MORALES

PAMELA PÉREZ GUZMÁN

Salario mensual $4,000.00 $4,500.00 $5,000.00 $8,000.00 $9,000.00Por: Por ciento de aportación 5% 5% 5% 5% 5%Igual: Monto de la aportación mensual

topada a 1.3 SMG200.00 225.00 250.00 400.00 450.00

Por: Meses por los que se otorgó la prestación

(1) 12 12 12 12 12

Igual: Monto de la aportación anual topada a 1.3 SMGA