contabilidad financieras - unid · el estado de flujo de efectivo, o de cambios en la situación...

TRANSCRIPT

Contabilidad Financieras SESION 12

Flujo de efectivo y análisis financiero

Contextualización de la sesión 12

Una vez que se ha estudiado la forma en que se produce la

información financiera, así como los lineamientos a seguir

para la correcta valuación y presentación de los rubros que

integran los estados financieros, es preciso empezar a

conocer la utilidad que se le puede dar a dicha información;

es decir, la forma en que esa información representada en

números puede servir para la toma de decisiones.

El estado de flujo de efectivo, o de cambios en la situación

financiera con base en el efectivo, es el de representar datos

relevantes sobre las entradas y desembolsos de efectivo de

un ciclo contable mostrando los flujos de efectivo, de las

operaciones, inversiones a largo plazo realizadas y su forma

de financiación, como sus nuevos aportes y reparto de

dividendos.

Introducción de la sesión 12

Mediante el flujo de efectivo se pueden determinar la

liquidez que manejo la empresa, liquidez que se puede

calificar de desacertada si no fue aprovechada en el

manejo de los descuentos o rendimientos que ofrece la

banca.

Introducción de la sesión 12

Explicación: Objetivos

Como ya hemos estudiado, los cuatro estados financieros

básicos son:

Estado de situación financiera o balance general

Estado de resultados

Estado de cambios en el capital contable

Estado de cambios en la situación financiera

Concepto de estado de situación financiera

El boletín B-12 nos dice que el estado de situación financiera: “es

el estado financiero básico que muestra en pesos constantes los

recursos generados o utilizados en la operación, los cambios

principales ocurridos en la estructura financiera de la entidad y su

reflejo final en el efectivo e inversiones temporales a través de un

periodo determinado.

Explicación: Objetivos

Explicación: Elementos que integran el

flujo de efectivo

Entendamos como flujo de efectivo la cantidad de

recursos financieros que entran y salen de una entidad

en un periodo determinado.

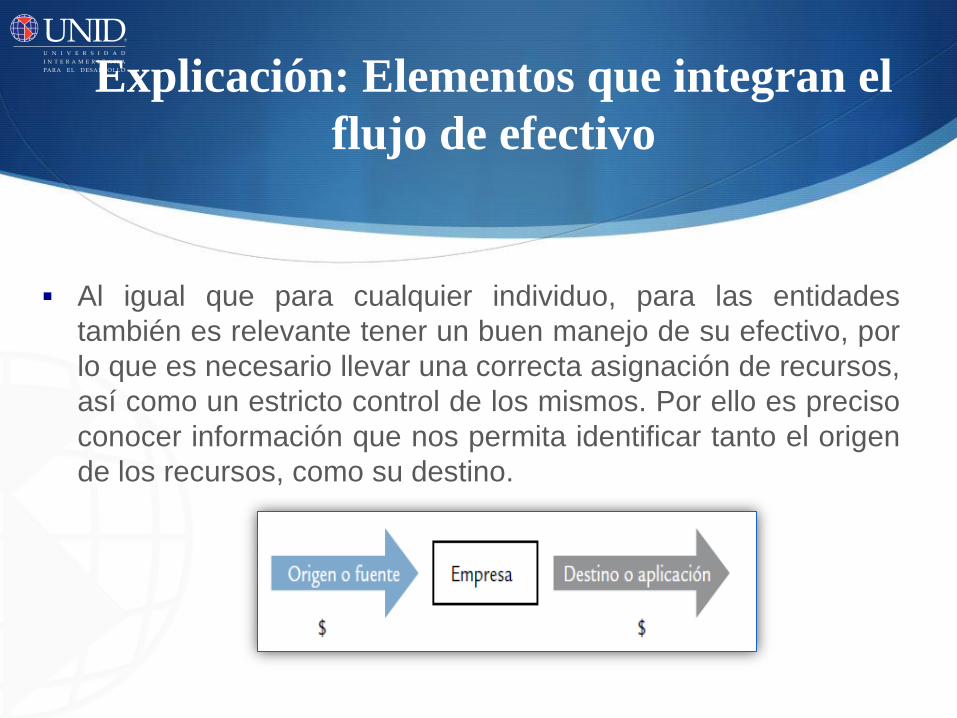

Al igual que para cualquier individuo, para las entidades

también es relevante tener un buen manejo de su efectivo, por

lo que es necesario llevar una correcta asignación de recursos,

así como un estricto control de los mismos. Por ello es preciso

conocer información que nos permita identificar tanto el origen

de los recursos, como su destino.

Explicación: Elementos que integran el

flujo de efectivo

Explicación: Elaboración del estado de

flujo de efectivo

Para elaborar el estado de cambios en la situación

financiera es necesario preparar el balance general y el

estado de resultados de dos periodos distintos para

poder conocer el origen y destino de los recursos.

Se debe partir de la utilidad o pérdida neta, continuando

con las partidas aplicadas a resultados que no

requirieron recursos en efectivo como son las

depreciaciones y amortizaciones; posteriormente se

determinaran los cambios por diferencias entre los

distintos rubros del balance inicial y final, ambos

expresados en pesos del poder adquisitivo a la fecha del

balance mas reciente.

Explicación: Elaboración del estado de

flujo de efectivo

Si observamos la siguiente tabla, cuando un activo

aumenta de un periodo a otro se genera una aplicación,

lo mismo sucede cuando disminuye el pasivo y el capital

contable, el origen del recurso se genera cuando hay

una disminución del activo y un aumento en el pasivo y

capital contable.

Explicación: Elaboración del estado de

flujo de efectivo

Las razones financieras son una división matemática

entre dos o más conceptos de los estados financieros.

Las razones financieras nos ayudan analizar la situación

de la empresa, medir su grado de eficacia, de liquidez,

de apalancamiento y su comportamiento.

Explicación: Sistema de razones

financieras

Las razones financieras se clasifican en:

De liquidez. Tienen como finalidad conocer la capacidad para

saldar las obligaciones a corto plazo.

De rentabilidad. Miden la capacidad de éxito de una empresa,

en el aspecto financiero.

De actividad. Miden el grado de eficacia en la administración de

los bienes y derechos (activos) y en las obligaciones (pasivos).

Explicación: Sistema de razones

financieras

Conclusión

Los estados de flujo efectivo indican la capacidad real

generadora de efectivo durante un periodo que ya paso y

su capacidad de pago realizada. El flujo de efectivo facilita

el conocimiento de generación de efectivo a nivel operativo,

financiero y de las desinversiones.

Conclusión

El objetivo del flujo de efectivo es mostrar el manejo

financiero del dinero en un periodo pasado y conocer las

causas por las cuales se cumplió o no, con las metas

propuestas.