contabilidad financiera - floridauniversitaria.es · realizada con el objetivo de revisar,...

TRANSCRIPT

Contabilidad

Financiera

Guía Docente 2016-2017

.

1. Datos de identificación

2. Descripción y Objetivos Generales

3. Requisitos previos

4. Competencias

5. Resultados de aprendizaje

6. Actividades formativas y metodología

7. Contenidos

8. Evaluación del aprendizaje

9. Propuesta de actuaciones específicas

10. Bibliografía comentada

11. Normas específicas de la asignatura

12. Consultas y atención al alumnado

© FLORIDA UNIVERSITÀRIA Este material docente no podrá ser reproducido total o parcialmente, ni transmitirse por procedimientos electrónicos, mecánicos, magnéticos o por sistemas de almacenamiento y recuperación informáticos o cualquier otro medio, ni prestarse, alquilarse o cederse su uso de cualquier otra forma, con o sin ánimo de lucro, sin el permiso previo, por escrito, de FLORIDA CENTRE DE FORMACIÓ, S.C.V.

.

1. Datos de identificación

Asignatura: Contabilidad Financiera

Materia/Módulo: Formulación de la información financiera

Carácter/tipo de formación: Formación básica

ECTS: 6 créditos

Titulación: Grado en Administración y dirección de

Empresas

Curso/Semestre Primer curso / Primer semestre

Unidad: Empresa y Turismo

Profesorado Nombre: MªAngeles Antequera Mail: [email protected] Despacho: D.2.4.

Horario de atención: (*)

Consultar en foro de Novedades de la

Plataforma

Grupos: A y G

(*) se recomienda concertar cita tutoría via email.

Idioma en el que se imparte castellano

2. Descripción y Objetivos Generales

Introducción

La Contabilidad Financiera, prepara al alumno para elaborar los informes

contables anuales de una empresa (Cuentas Anuales), que se configuran

como el soporte básico para la satisfacción de las necesidades informativas,

tanto de los usuarios internos como de los usuarios externos, en el proceso

de toma de decisiones empresariales.

Los objetivos generales son los siguientes:

Distinguir los usuarios de la información contable y sus necesidades

Analizar la dinámica empresarial y su incidencia sobre el patrimonio

Conocer el método de la partida doble

Reconocer los elementos de los estados financieros y las normas para su

registro y valoración

.

Diferenciar las fases del ciclo contable

Manejar el marco normativo general que regula la presentación de la

información contable de las empresas

Comprender el contenido y elaborar los distintos estados financieros

3. Requisitos previos

Para poder seguir con aprovechamiento el programa correspondiente a este

curso de Contabilidad, el alumno deberá poseer o adquirir unas competen-

cias previas. En concreto,

Saber calcular y manejar porcentajes

Saber plantear y resolver ecuaciones lineales con una incógnita

4. Competencias

COMPETENCIAS MODELO EDUCATIVO FLORIDA

G1. Uso de las TICs

G2. Comunicación oral

G3. Comunicación escrita

G4. Comunicación en idioma extranjero

G5. Trabajo en Equipo

G6. Resolución de conflictos

G7. Aprendizaje permanente

G8. Compromiso y responsabilidad ética

G9. Iniciativa, Innovación y Creatividad

G10. Liderazgo

COMPETENCIAS DEL TÍTULO

BÁSICAS Y GENERALES

GI.1 - Capacidad de análisis y síntesis.

GI.2 - Capacidad de organización y planificación.

GI.8 - Capacidad de tomar decisiones.

GP.1 - Capacidad para trabajar en equipo.

GP.3 - Capacidad crítica y autocrítica.

GS.1 - Capacidad de aprendizaje autónomo.

GS.2 - Capacidad de adaptación a nuevas situaciones.

GS.3 - Creatividad.

.

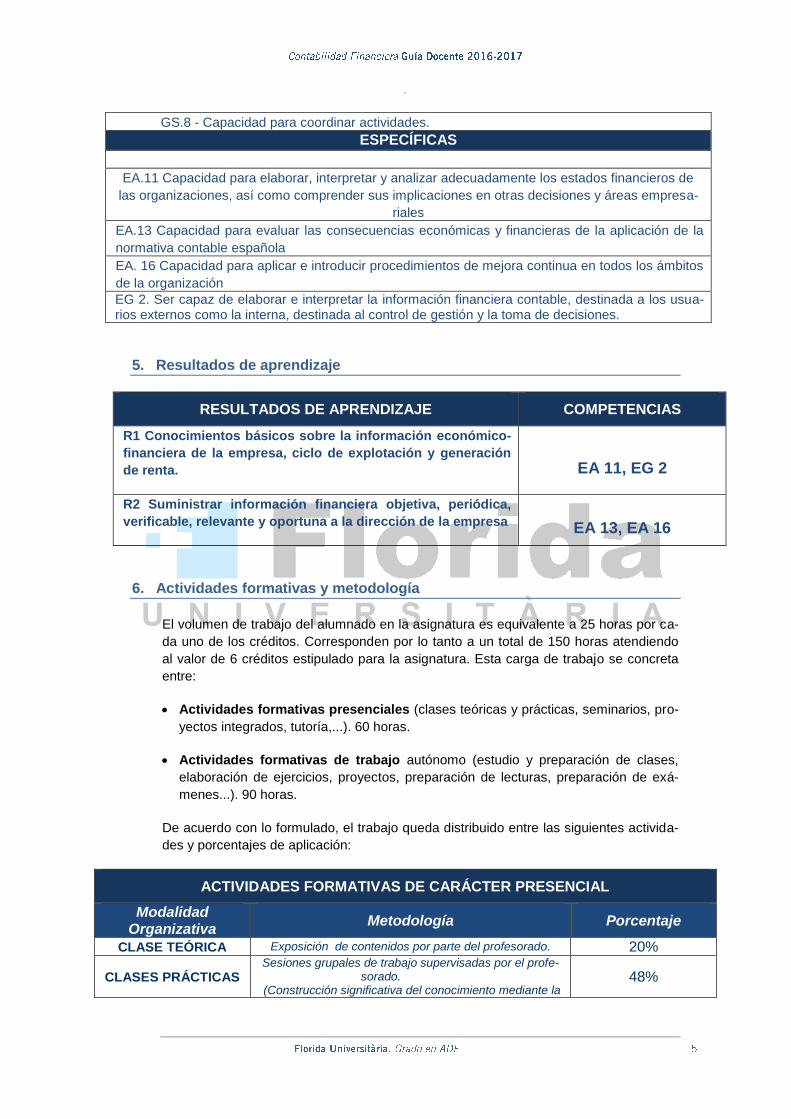

GS.8 - Capacidad para coordinar actividades.

ESPECÍFICAS

EA.11 Capacidad para elaborar, interpretar y analizar adecuadamente los estados financieros de

las organizaciones, así como comprender sus implicaciones en otras decisiones y áreas empresa-

riales

EA.13 Capacidad para evaluar las consecuencias económicas y financieras de la aplicación de la

normativa contable española

EA. 16 Capacidad para aplicar e introducir procedimientos de mejora continua en todos los ámbitos

de la organización EG 2. Ser capaz de elaborar e interpretar la información financiera contable, destinada a los usua-rios externos como la interna, destinada al control de gestión y la toma de decisiones.

5. Resultados de aprendizaje

RESULTADOS DE APRENDIZAJE COMPETENCIAS

R1 Conocimientos básicos sobre la información económico-

financiera de la empresa, ciclo de explotación y generación

de renta. EA 11, EG 2

R2 Suministrar información financiera objetiva, periódica,

verificable, relevante y oportuna a la dirección de la empresa EA 13, EA 16

6. Actividades formativas y metodología

El volumen de trabajo del alumnado en la asignatura es equivalente a 25 horas por ca-

da uno de los créditos. Corresponden por lo tanto a un total de 150 horas atendiendo

al valor de 6 créditos estipulado para la asignatura. Esta carga de trabajo se concreta

entre:

Actividades formativas presenciales (clases teóricas y prácticas, seminarios, pro-

yectos integrados, tutoría,...). 60 horas.

Actividades formativas de trabajo autónomo (estudio y preparación de clases,

elaboración de ejercicios, proyectos, preparación de lecturas, preparación de exá-

menes...). 90 horas.

De acuerdo con lo formulado, el trabajo queda distribuido entre las siguientes activida-

des y porcentajes de aplicación:

ACTIVIDADES FORMATIVAS DE CARÁCTER PRESENCIAL

Modalidad Organizativa

Metodología Porcentaje

CLASE TEÓRICA Exposición de contenidos por parte del profesorado. 20%

CLASES PRÁCTICAS Sesiones grupales de trabajo supervisadas por el profe-

sorado. (Construcción significativa del conocimiento mediante la

48%

.

interacción y la actividad del alumno/a)

SEMINARIOS/

TALLERES

Sesiones monográficas supervisadas y con participación compartida.

Conferencias/Seminarios de personas expertas, Visitas a empresas, Asistencia a ferias, Asistencia a Jornadas/Congresos, Debates, Seminarios de desarrollo de competencias específicas o

transversales.

2%

TRABAJO EN EQUIPO

PROYECTO DIGITAL

Realización de un proyecto para resolver un problema o abordar una tarea mediante la planificación, diseño y realización de

una serie de actividades. 20%

TUTORÍA

Atención personalizada y en pequeño grupo. Instrucción realizada con el objetivo de revisar, reconducir materiales de clase,

aprendizaje y realización de trabajos, etc.

Consultas puntuales del alumnado.

Tutorías programadas

10%

Total (40% del total) 100%

ACTIVIDADES FORMATIVAS DE TRABAJO AUTÓNOMO

Modalidad Organizativa

Metodología Porcentaje

TRABAJO EN GRUPO Preparación individual y en grupo de ensayos, resolución

de problemas, proyectos, etc. Para entregar y exponer en las clases prácticas.

20%

TRABAJO

INDIVIDUAL/ AUTÓNOMO

Estudio del alumno/a.

80%

Total (60% del total) 100%

7. Contenidos

Relación de contenidos

TEMA 1: Empresa y contabilidad

1.1. Empresa y empresario

1.2. Contabilidad financiera versus contabilidad analítica

1.3. Contabilidad Financiera

1.3.1. Objetivo de la contabilidad

1.3.2. Modo de alcanzar los objetivos

1.3.3. Destinatarios de la información

TEMA 2: Patrimonio y el Balance de Situación

2.1. Patrimonio

2.2. Elementos patrimoniales

2.3. Masas patrimoniales

2.4. Activo y su clasificación

.

2.5. Patrimonio neto y su clasificación

2.6. Pasivo y su clasificación

2.7. Balance de Situación

2.8. Forma del Balance de Situación

TEMA 3: Plan General de Contabilidad

3.1. Características del Plan General de Contabilidad

3.2. Estructura del Plan General de Contabilidad

3.3. Cuentas Anuales

3.4. Cuadro de Cuentas

3.5. Definiciones y relaciones contables

TEMA 4: La cuenta y el Libro Mayor

4.1. Concepto de cuenta

4.2. Libro Mayor

4.3. Representación y elementos de una cuenta

4.4. Registro de las operaciones en las cuentas

4.4.1. Movimientos en una cuenta de activo

4.4.2. Movimientos en una cuenta de patrimonio neto o de pasivo

TEMA 5: Método de la partida doble

5.1. Funcionamiento

5.2. Asiento

5.2.1. Concepto de asiento

5.2.2. Elementos de un asiento

5.2.3. Asentar operaciones

5.3. Libro Diario

TEMA 6: Gastos e Ingresos

6.1. Determinación del resultado

6.2. Gastos

6.2.1. Concepto de gastos

6.2.2. Clasificación de los gastos

6.2.3. Cuenta de gastos

6.2.4. Gastos en el asiento

6.2.5. Gastos versus pagos

6.3. Ingresos

6.3.1. Concepto de ingresos

6.3.2. Clasificación de los ingresos

6.3.3. Cuenta de ingresos

6.3.4. Ingresos en el asiento

6.3.5. Ingresos versus cobros

6.4. Principios contables aplicables

TEMA 7: El ciclo contable

7.1. Fases del ciclo contable

7.2. Fase de apertura

7.3. Fase de desarrollo

7.4. Fase de conclusión

TEMA 8: Activo no corriente

8.1. Concepto de amortización

.

8.2. Activos que se amortizan

8.3. Términos relativos a la amortización

8.4. Métodos de cálculo de las amortizaciones

8.5. Contabilizar la amortización

8.6. Enajenación del inmovilizado material

8.7. Inmovilizado intangible

8.8. Inversiones inmobiliarias

8.9. Pérdidas por deterioro

TEMA 9: Tratamiento contable de las existencias

9.1. Concepto de existencia

9.2. Clasificación de las existencias

9.3. Valoración de las existencias

9.4. Tratamiento contable de las existencias

9.5. Variación de existencias

9.6. Métodos de asignación de valor: FIFO y PMP

9.7. Descuentos y devoluciones

9.8. Pérdidas por deterioro

TEMA 10: Contabilidad del IVA

10.1. Aspectos básicos del impuesto

10.2. Cuentas utilizadas

10.3. Iva en las compras

10.4. Iva en las ventas

10.5. Proceso contable de liquidación del Iva

TEMA 11: Registro contable del personal

11.1. Gasto de personal

11.2. Cuentas de personal

11.3. Reflejo de las nóminas del personal

11.4. Pagos a la Seguridad Social

11.5. Pagos de las retenciones a la Hacienda Pública

.

Planificación temporal

8. Evaluación del aprendizaje

Sistema de evaluación

Sistema de Calificación

Resolución de actividades evaluables, realizadas a lo largo de la asignatura. El sistema de calificación queda descrito en las fichas de actividad correspondientes.

Las pruebas escritas se realizarán en enero al final de la asignatura.

En esta prueba escrita se podrá utilizar el cuadro de cuentas y la calculadora, sien-

do el alumno el responsable de llevarlo el día en que se realice.

El proyecto digital forma parte de un trabajo interdisciplinar entre todas las asigna-

turas de primer curso. El sistema de calificación queda descrito en la ficha de

actividad correspondiente.

Calificación en primera convocatoria:

ACTIVIDADES FORMATIVAS

RESULTADOS DE

APRENDIZAJE TEMAS

Nº DE

SESIONES

(horas)

Búsqueda de información tema 1 R2 Tema 1 1 h

Resolución de ejercicios R1 Temas 2 a

11

25 h

Prácticas de entrenamiento presen-

ciales

R1 y R2 Temas 2 a

11

12 h

Búsqueda de Cuentas Anuales R2 Tema 3 1 h

Simulación Contable Proyecto Digital R1 y R2 Temas 2 a

11

8,5 h

SISTEMAS DE EVALUACIÓN Y CALIFICACIÓN

Instrumentos de evaluación Resultados de apren-

dizaje evaluados

Porcentaje

otorgado

Resolución de actividades evaluables R1 Y R2 20%

Prueba escrita: cuestiones teórico

prácticas R1 Y R2 10%

Prueba escrita: Supuesto práctico

recopilatorio R2 50%

Proyecto Digital R1 y R2 20%

.

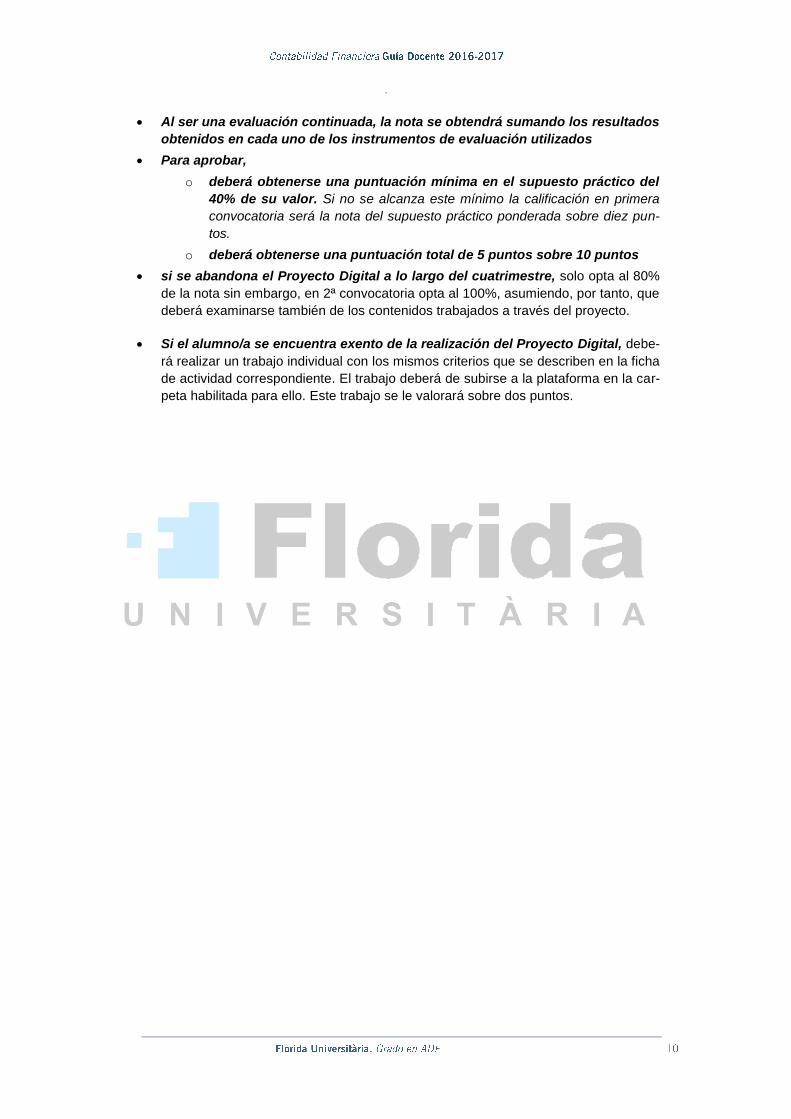

Al ser una evaluación continuada, la nota se obtendrá sumando los resultados

obtenidos en cada uno de los instrumentos de evaluación utilizados

Para aprobar,

o deberá obtenerse una puntuación mínima en el supuesto práctico del

40% de su valor. Si no se alcanza este mínimo la calificación en primera

convocatoria será la nota del supuesto práctico ponderada sobre diez pun-

tos.

o deberá obtenerse una puntuación total de 5 puntos sobre 10 puntos

si se abandona el Proyecto Digital a lo largo del cuatrimestre, solo opta al 80%

de la nota sin embargo, en 2ª convocatoria opta al 100%, asumiendo, por tanto, que

deberá examinarse también de los contenidos trabajados a través del proyecto.

Si el alumno/a se encuentra exento de la realización del Proyecto Digital, debe-

rá realizar un trabajo individual con los mismos criterios que se describen en la ficha

de actividad correspondiente. El trabajo deberá de subirse a la plataforma en la car-

peta habilitada para ello. Este trabajo se le valorará sobre dos puntos.

.

Calificación en segunda convocatoria:

el alumno/a puede decidir, de manera independiente:

o mantener la nota obtenida en el proyecto o renunciar a ella, en este último

caso deberá realizar un trabajo individual con los mismos contenidos y crite-

rios que los planteados para el proyecto digital en la ficha de actividad co-

rrespondiente. La fecha tope de presentación en la plataforma, será el día

de la prueba escrita de segunda convocatoria.

o mantener la nota obtenida en las actividades evaluables o renunciar a

ella, en este último caso, se acumularán los dos puntos a la nota del su-

puesto práctico, evaluándose este sobre 7 puntos

o mantener la nota obtenida en las cuestiones teórico prácticas o renunciar

a ella, en este último caso debe volver a realizar esta prueba escrita en

abril.

Para aprobar:

o deberá obtenerse una puntuación mínima equivalente al 40% de la no-

ta con la que se evalúe el supuesto práctico. Si no se alcanza este mí-

nimo la calificación en primera convocatoria será la nota del supuesto prác-

tico ponderada sobre diez puntos.

o deberá obtenerse una puntuación total de 5 puntos sobre 10 puntos

9. Propuesta de actuaciones específicas

Actuaciones específicas para aquellos alumnos cuyo rendimiento académico, puede

verse afectado por circunstancias laborales, irregularidades académicas y otras si-

tuaciones personales puntuales:

Si el alumno no puede asistir regularmente a clase deberá de comunicarlo a la pro-

fesora de la asignatura, NADA MÁS CONOCIDA LA SITUACIÓN, para establecer

un plan de trabajo personalizado. Como norma general:

o Deberán estudiar por su cuenta los conceptos explicados en clase; para ello

se recomienda que siga la bibliografía básica recomendada para la asigna-

tura y los materiales que se encuentran disponibles en Florida Oberta.

o Las dudas que puedan surgir del estudio realizado, en los términos estable-

cidos en el párrafo anterior, serán resueltas por el profesor, bien mediante

el foro de dudas de cada tema, bien haciendo uso de las horas de atención

a alumnos o bien mediante cita previa en hora distinta a la de atención

alumno.

¿Cómo se evaluará su trabajo y avance académico en el caso de alumnado que

trabaja o bien por motivos de enfermedad?

o Necesariamente debe presentar el justificante pertinente a la profesora.

o Necesariamente debe contactar con ella nada más conocer la circunstancia,

para poder establecer las pautas de actuación.

.

1. Realización y entrega de las actividades no presenciales colgadas en Florida

Oberta en los mismos términos y plazos que el resto de compañeros.

2. Para las actividades evaluables a realizar en el aula la profesora enviará a tra-

vés del correo electrónico la actividad al alumno/a y éste/a deberá enviar la so-

lución a la plataforma dentro del plazo que le indique la profesora.

10. Bibliografía comentada

Bibliografía básica

REAL DECRETO 1514/2007, de 16 de noviembre, por el que se aprueba el

Plan General de Contabilidad, B.O.E. nº 278, de 20 de noviembre de 2007.

REAL DECRETO 1515/2007, de 16 de noviembre, por el que se aprueba el

Plan General de Contabilidad, B.O.E. de 21 de noviembre de 2007.

Normas que regulan la elaboración y presentación de la información conta-

ble en España y en la que se basan todos los conceptos que se explicaran

en la asignatura. Indispensable tanto en los estudios, ya que en cursos pos-

teriores también se va a utilizar, como en el mundo laboral, ya que es un re-

curso útil cuando se tiene que elaborar o interpretar la información contable

de las empresas. Estos Reales Decretos, han sido editados en formato de

libro por distintas editoriales como Pirámide y Tecnos; también puede en-

contrarse en formato pdf, en la página web del BOE (www.boe.es)

TARANGO, J.P., (2008). Contabilidad General y Tesorería. Ed. Ceysa. El

planteamiento del texto es deductivo, de manera que el alumno no necesite

memorizar los asientos, sino que sea capaz de entender la mecánica con-

table y cómo se construye el citado apunte y la información contable. La ex-

plicación de los contenidos va acompañada de ejemplos. Al final de cada

capítulo se incluyen ejercicios propuestos para afianzar los conocimientos

adquiridos. Este manual se adapta en gran parte al contenido del temario de

la asignatura.

MONTESINOS JULVE, V., Coord. (2010). Fundamentos de Contabilidad Fi-

nanciera. Ariel. Los últimos años se han caracterizado por la progresiva ar-

monización de la información financiera de las empresas, lo que mejora la

claridad y calidad de los informes contables tanto en el ámbito nacional co-

mo en el internacional. Por un lado, la Unión Europea inició en 2005 una

nueva etapa mejorando la comparabilidad internacional de los informes fi-

nancieros de las empresas con la adopción de las Normas Internacionales

de Contabilidad del IASB (Consejo Internacional de Normas Contables) pa-

ra la presentación de las cuentas consolidadas de los grupos de sociedades

que coticen en Bolsa. Por otro lado, en España se ha reformado la legisla-

ción mercantil y se ha aprobado en 2007 un nuevo Plan General de Conta-

bilidad adaptado a esas Normas Internacionales del IASB. En la misma lí-

nea de internacionalización y globalización de nuestras economías, a partir

de 2010 las universidades españolas han adaptado sus enseñanzas y es-

tructuras a los requerimientos del Espacio Europeo de Educación Superior.

La innovación educativa que supone este cambio en nuestro sistema uni-

versitario precisa de nuevos instrumentos formativos y medios para desarro-

.

llar una docencia adaptada a los principios y objetivos de esta reforma en

nuestras enseñanzas universitarias, y en tal sentido este libro es un instru-

mento útil de estudio y formación para los estudiantes de Contabilidad fi-

nanciera.

Bibliografía complementaria

• AMADOR FERNÁNDEZ, S. y ROMANO APARICIO, 1. (2007): Manual del

Nuevo Plan General Contable. Centro de Estudios Financieros.

http://www.contabilidad.tk/.

• GALLEGO DIEZ, E. Y M. VARA Y VARA (2008): Manual Práctico de Conta-

bilidad Financiera. Pirámide.

• MONTESINOS JUL VE, V., Coord. (2009): Introducción a la Contabilidad Fi-

nanciera: Un Enfoque Internacional. Ariel.

• OMEÑACA GARCÍA, 1. (2008): Contabilidad General. Deusto

• SERRA SALVADOR, V.; B. GINER INCHAUSTI y E. VILAR (2010):

Sistemas Contables de Información Financiera. Tirant Lo Blanch.

• WANDEN-BERGHE, J.L., Coord. (2008): Contabilidad Financiera. Pirámide

11. Normas específicas de la asignatura

Cada alumno deberá poder acceder durante todas las clases a la documentación

publicada en la plataforma, para poder seguir la dinámica de clase y no

entorpecerla:

El alumno deberá consultar FloridaOberta y el correo electrónico asiduamente

para seguir adecuadamente la asignatura.

El alumnado deberá de cumplir las normas del centro, a saber:

o No está permitido el teléfono móvil en las clases. o Puntualidad. o La puerta del aula se cerrará al inicio de las clases, no se deberá entrar ni

salir. o Ambiente de estudio. o El alumnado deberá de llevar el material necesario a las clases. o No está permitido comer o beber en las clases. o No se podrá realizar ninguna actividad distinta a la que indica el profesor. o Se deberán cuidar las instalaciones del centro.

12. Consultas y atención al alumnado

El alumno podrá en cualquier momento asistir a las horas de atención fijadas por el

profesor y/o publicar sus dudas al foro del tema correspondiente, comprometiéndose el

profesor a contestar en un plazo no superior a dos días lectivos desde la recepción,

salvo fuerza mayor.

.

Durante el período no lectivo previo al examen cada profesor establecerá y

comunicará un horario específico de consultas, que puede diferir del habitual del

período lectivo.