contabilidad de sociedades ii unidad: … · comandita. 3. comprender las formas de registro...

TRANSCRIPT

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA

FACULTAD DE CIENCIAS ECONÓMICAS DEPARTAMENTO DE CONTADURÍA PÚBLICA Y FINANZAS

1 Contabilidad de Sociedades

Lic. Deglis de Jesús Cruz Cruz Celular: 7708-5311(M) E-mail:[email protected]

CONTABILIDAD DE SOCIEDADES II UNIDAD: SOCIEDAD EN NOMBRE COLECTIVO Objetivos:

1. Conocer las características y normativa legal de las sociedades mercantiles en nombre colectivo y en las sociedades en comanditas.

2. Describir las cuentas contables en los registros de las sociedades en nombre colectivo y las sociedades en comandita.

3. Comprender las formas de registro contable para las sociedades en nombre colectivo y las sociedades en comandita.

4. Explicar los informes financieros para las sociedades en nombre colectivo y las sociedades en comandita. Contenidos: 1. Introducción a la unidad. 2. Aspecto legal de la sociedad en nombre colectivo 3. Registros contables de la sociedad en nombre colectivo. 4. Introducción a la sociedad en comandita simple 5. Aspecto conceptual 6. Aspecto legal de las sociedades en comanditas simple 7. Registro contable de la sociedades en comandita simple 9. Introducción a la sociedad en comandita por acciones

10. Aspecto conceptual 11. Aspecto legal de las sociedades en comanditas por acciones 12. Registro contable de la sociedades en comandita por acciones 13. Informe financiero de la sociedad en comandita por acciones Subcontenidos: 1.1 Generalidades de la sociedad en Nombre Colectivo.

1.2 Aspecto Legal de la Sociedad en Nombre Colectivo.

1.3 Aspecto contable de la Sociedad en Nombre Colectivo.

3.3.1 Cuentas contables especiales 3.3.2 Asientos de Apertura de una Sociedad en Nombre Colectivo. 3.3.3 Asientos de apertura de un Sociedad en Nombre Colectivo con Capital Variable. 4.1 Generalidades de la Sociedad en Comandita Simple. 5.1 Conceptos importantes. 6.1 Aspecto legal de la Sociedad en Comandita Simple. 7.1 Aspecto contable de la Sociedad en Comandita Simple.

9.1 Generalidades de la Sociedad en Comandita por acción. 11.1 Aspecto legal de la Sociedad en Comandita por acción. 12.1 Aspecto contable de la Sociedad en Comandita por Acción.

8. Informe financiero de la sociedad en comandita simple

7.2 Presentación del Capital Social y Capital Contable en el Balance General.

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA

FACULTAD DE CIENCIAS ECONÓMICAS DEPARTAMENTO DE CONTADURÍA PÚBLICA Y FINANZAS

2 Contabilidad de Sociedades

Lic. Deglis de Jesús Cruz Cruz Celular: 7708-5311(M) E-mail:[email protected]

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA

FACULTAD DE CIENCIAS ECONÓMICAS DEPARTAMENTO DE CONTADURÍA PÚBLICA Y FINANZAS

3 Contabilidad de Sociedades

Lic. Deglis de Jesús Cruz Cruz Celular: 7708-5311(M) E-mail:[email protected]

Concepto de Reserva.

Clasificación de las Reservas.

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA

FACULTAD DE CIENCIAS ECONÓMICAS DEPARTAMENTO DE CONTADURÍA PÚBLICA Y FINANZAS

4 Contabilidad de Sociedades

Lic. Deglis de Jesús Cruz Cruz Celular: 7708-5311(M) E-mail:[email protected]

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA

FACULTAD DE CIENCIAS ECONÓMICAS DEPARTAMENTO DE CONTADURÍA PÚBLICA Y FINANZAS

5 Contabilidad de Sociedades

Lic. Deglis de Jesús Cruz Cruz Celular: 7708-5311(M) E-mail:[email protected]

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA

FACULTAD DE CIENCIAS ECONÓMICAS DEPARTAMENTO DE CONTADURÍA PÚBLICA Y FINANZAS

6 Contabilidad de Sociedades

Lic. Deglis de Jesús Cruz Cruz Celular: 7708-5311(M) E-mail:[email protected]

ACTIVIDAD AUTOAPRENDIZAJE No 2

I. Desarrollo de conocimientos.

1. Defina el concepto de sociedad

2. Mencione los tipos de sociedad que existen.

3. Explique la diferencia entre una sociedad civil y una sociedad mercantil.

4. Mencione las clases de sociedades mercantiles que reconoce el Código de Comercio de Nicaragua.

5. ¿Qué es sociedad colectiva?

6. Menciones las características principales de una sociedad colectiva.

7. Mencione las tres normas de aportación de los socios en las sociedades colectivas.

8. ¿Qué es crédito mercantil?

9. ¿Cuáles son las bases que se aplican para distribuir las ganancias.

10. ¿Cuáles es la finalidad principal de la reserva legal?

11. ¿Cuándo se dan los aumentos al capital social?

12. Mencione los casos por los cuales se da una disminución al capital social.

II. Problemas

1) Se construye la sociedad en nombre colectivo González Pereira & Compañía, producto de la de unión de dos socios quienes deciden juntar sus capitales y crear una nueva empresa, el 1º de Enero de 2017 con un capital social de C$500.000.00. Las aportaciones de los socios se hacen por partes iguales. El socio Moreno aporta C$ 150.000.00 en efectivo, C$300.000.00 en mercancías, C$ 200.000.00 en cuentas por cobrar a clientes, C$ 150.000.00 en documentos por cobrar y C$ 100.000.00 en mobiliarios. El socio Pérez aporta C$ 500.000.00 en certificados de depósitos y pasivos contraídos con proveedores por C$ 150.000.00 así como documentos por pagar por C$ 250.000.00.

Las operaciones del periodo son las siguientes.

1. 2 de Enero: Se venden mercancías en efectivos por C$ 200,000.00 cuyo costo es del 60% de la venta.

2. 3 de Enero: Se venden mercancías a crédito por C$ 40,000.00 cuyo costo es del 25% de la venta.

3. 10 de Enero: Compramos en efectivo mercancías por C$ 20.000.00.

4. 15 de Enero: Un cliente nos abonó la cantidad de C$20,000.00 en efectivo.

5. 20 de Enero: Expedimos un cheque por la cantidad de C$ 9,500.00 para liquidar el valor de varios anuncios publicados en la presente semana.

6. 22 de Enero: Le abonamos a un proveedor la cantidad de C$ 12.000.00 en efectivo.

7. 24 de Enero: Compramos en efectivo timbre de correo por C$ 300.00.

8. 25 de Enero: Compramos en efectivo para consumo inmediato papelerías y útiles de oficinas por C$ 1.840.00.

9. 30 de Enero: Pagamos en efectivo los sueldos de la presente quincena, de los cuales corresponde a los empleados de venta C$ 24.000.00 y C$ 28.000.00 de los de administración. Aplicar el 6.25% del Inss Laboral y el 19% del Inss patronal así como el 2% Inatec. Calcule las prestaciones sociales. Todos los salarios están por debajo para el cálculo del IR.

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA

FACULTAD DE CIENCIAS ECONÓMICAS DEPARTAMENTO DE CONTADURÍA PÚBLICA Y FINANZAS

7 Contabilidad de Sociedades

Lic. Deglis de Jesús Cruz Cruz Celular: 7708-5311(M) E-mail:[email protected]

Con la información proporcionada se pide:

1. Registrar las operaciones en esquemas de mayor.

2. Realizar el cierre contable al final del mes y presentar los estados financieros correspondientes.

3. La sociedad paga al comprar y retiene al vender por un monto mayor de C$ 1,000.00 el 15% del impuesto al valor agregado (IVA), as mismo, retiene el 2% de IR y el 1% de Retención Municipal a la Alcaldía de Managua por toda compra o por venta mayor de C$ 1,000.00.

2) La sociedad colectiva Blanco & Compañía se constituye el 1ro de Marzo de 2016 con un capital social de C$ 3,000,000.00 el cual es suscrito y exhibido de la siguiente manera:

Socio Blanco: Capital suscrito C$ 2,000.000.00, capital exhibido C$ 1,000.000.00.

Socio Pérez: Capital suscrito C$ 1, 000,000.00, capital exhibido C$ 500.000.00.

El 1ro de Junio el socio Blanco liquida el saldo a su cargo.

El 1ro de Julio el socio Pérez abona la cantidad de C$ 300,000.00.

El 1ro de Noviembre el socio Pérez cancela su saldo.

Las utilidades se aplican en proporción al tiempo que corra de la fecha de exhibición al término del ejercicio respectivo. Considere que la cuenta de pérdidas y ganancias muestra al 31/12/2016 un saldo acreedor de C$480,000.00

Se pide:

Realizar la distribución de las utilidades aplicando la base de distribución correspondiente.

3) La sociedad colectiva Bermúdez , Sánchez & Compañía se constituye el 1º de abril de 2016 con un capital social de C$ 250,000.00 el cual es suscrito y exhibido de la siguiente manera:

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA

FACULTAD DE CIENCIAS ECONÓMICAS DEPARTAMENTO DE CONTADURÍA PÚBLICA Y FINANZAS

8 Contabilidad de Sociedades

Lic. Deglis de Jesús Cruz Cruz Celular: 7708-5311(M) E-mail:[email protected]

Socios Aportaciones

Exhibiciones

Iniciales

Bermùdez 125,000.00 75,000.00

Sanchez 75,000.00 50,000.00

Gonzalez 25,000.00 15,000.00

Martinez 25,000.00 20,000.00

Totales C$250,000.00 C$160,000.00

EXHIBICIONES POSTERIORES

Socios Fecha Importe

Bermùdez 01/05/2016 50,000.00

Sanchez 01/12/2016 25,000.00

Gonzalez 01/09/2016 10,000.00

Martinez 01/08/2016 5,000.00

Total C$90,000.00

El primero de febrero del 2017 se acuerda disminuir el capital social a C$ 200.000.00 lo cual se realiza como sigue:

Socios Importe

Bermudez 25,000.00

Sanchez 25,000.00

Total C$50,000.00

Al concluir el año correspondiente la cuenta de pérdidas y ganancias refleja un saldo acreedor en los registros contables de la sociedad C$ 85.000.00.

La escritura constitutiva de la sociedad establece que las utilidades se aplicaran en relación al promedio de los capitales.

Se pide:

Realizar la distribución de las utilidades aplicando la base de distribución correspondiente.

4. Dos socios deciden asociarse y juntar sus dos empresas para constituir la sociedad colectiva La Especial & Compañía, el 1º de Marzo de 2016 con un capital social de C$ 690.000.00. Las aportaciones de los socios se hacen por partes iguales. El socio Flores aporta C$ 140.000.00 en efectivo, C$ 540.000.00 en mercancías, C$ 120.000.00 en cuentas por cobrar a clientes y C$ 140.000.00 en mobiliario y equipo de oficina. El socio Arroliga aporta C$ 690.000.00 en certificados de depósitos y pasivos contraídos con proveedores por C$ 120.000.00, así como documentos por pagar por C$ 130.000.00.

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA

FACULTAD DE CIENCIAS ECONÓMICAS DEPARTAMENTO DE CONTADURÍA PÚBLICA Y FINANZAS

9 Contabilidad de Sociedades

Lic. Deglis de Jesús Cruz Cruz Celular: 7708-5311(M) E-mail:[email protected]

Las operaciones del periodo son las siguientes:

1) 2 de Marzo: Se venden mercancías a créditos documentados por C$ 60.000.00, suma por la cual se recibió una letra de cambio con vencimiento a 30 días, en la q se incluyó en ella 3.5% de interés mensual. El costo de la mercancía vendida es del 25% de la venta.

2) 3 de Marzo: Un cliente pago en efectivo su cuenta de C$ 20.000.00, sobre los cuales se le concedió un descuento del 2% por pronto pago.

3) 10 de Marzo: Se pagó en efectivo una letra de cambio por un monto de C$ 30.000.00 más el 4.8% de interés.

4) 15 de Marzo: El socio Arróliga hace una nueva aportación de capital de C$ 40.000.00 en efectivo. 5) 20 de Marzo: Se vendieron en efectivos mercancías por C$ 30.000.00 cuyo costo es del 45% de la venta. 6) 22 de Marzo. El envió de la mercancía anterior origino gastos por concepto de fletes y acarreo por C$

2.850.00 los cuales se pagaron en efectivo. 7) 24 de Marzo: Se compraron mercancías por C$ 15.000.00 a crédito documentado en la que se incluyó el

6.25% de interés. 8) 25 de Marzo: Compramos en efectivo papel de envoltura por un monto de C$ 850.00. 9) 26 de Marzo: Se pagó con cheque el recibo de la compañía de luz por un monto de C$ 32.000.00. De este

valor le corresponde el 45% a gastos de venta y el 55% restante a gastos de administración. 10) 30 se Marzo: Pagamos los sueldos de la presente quincena, de los cuales corresponde a los empleados

de venta C$ 16.000.00 y C$ 18.000.00 a los de administración, que se quedaron a deber. Con la información proporcionada se pide:

a. Registrar las operaciones en esquema de mayor. b. Realizar el cierre contable al final del mes y presentar los estados financieros correspondientes. c. La sociedad paga al comprar y retiene al vender por un monto mayor de C$ 1.000.00 el 15% del

impuesto al valor agregado (IVA), así mismo retiene el 2% de IR y el 1% de Retención Municipal a la Alcaldía de Managua por toda compra o por toda venta mayor de C$ 1.000.00.

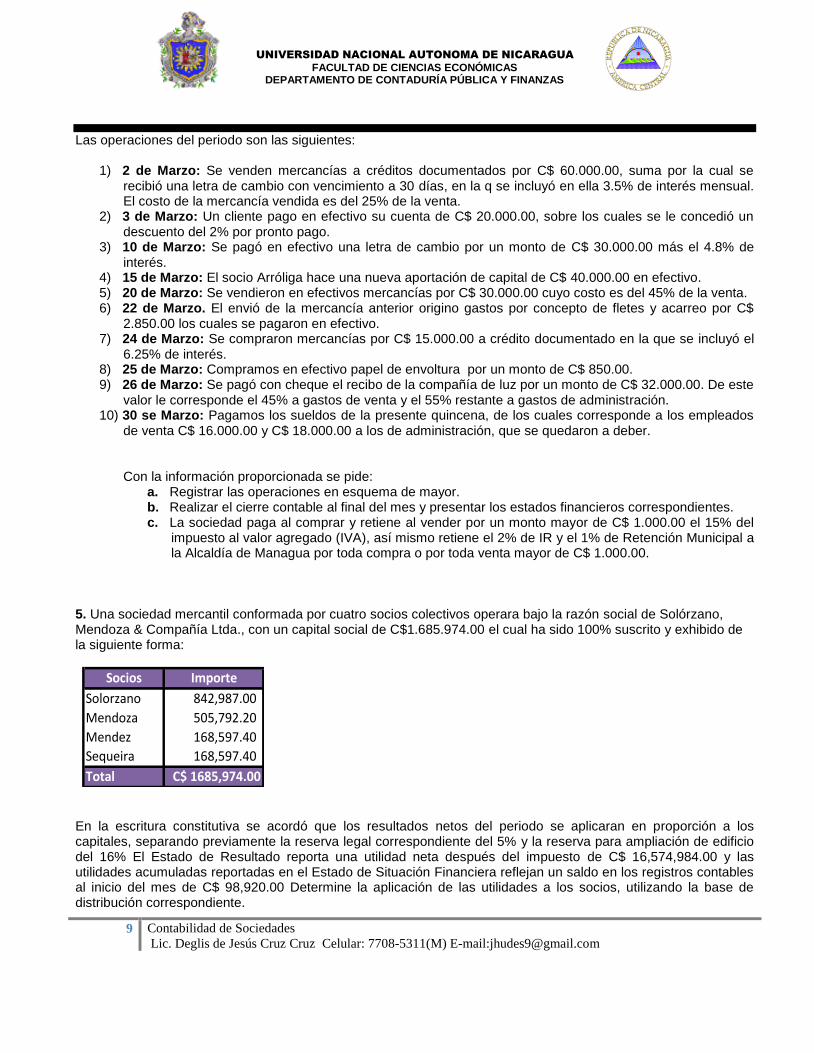

5. Una sociedad mercantil conformada por cuatro socios colectivos operara bajo la razón social de Solórzano, Mendoza & Compañía Ltda., con un capital social de C$1.685.974.00 el cual ha sido 100% suscrito y exhibido de la siguiente forma:

Socios Importe

Solorzano 842,987.00

Mendoza 505,792.20

Mendez 168,597.40

Sequeira 168,597.40

Total C$ 1685,974.00

En la escritura constitutiva se acordó que los resultados netos del periodo se aplicaran en proporción a los capitales, separando previamente la reserva legal correspondiente del 5% y la reserva para ampliación de edificio del 16% El Estado de Resultado reporta una utilidad neta después del impuesto de C$ 16,574,984.00 y las utilidades acumuladas reportadas en el Estado de Situación Financiera reflejan un saldo en los registros contables al inicio del mes de C$ 98,920.00 Determine la aplicación de las utilidades a los socios, utilizando la base de distribución correspondiente.

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA

FACULTAD DE CIENCIAS ECONÓMICAS DEPARTAMENTO DE CONTADURÍA PÚBLICA Y FINANZAS

10 Contabilidad de Sociedades

Lic. Deglis de Jesús Cruz Cruz Celular: 7708-5311(M) E-mail:[email protected]

6. Los ciudadanos Miguel Jiménez, Hugo López y Sergio Mena constituyeron la sociedad mercantil colectiva JLM & Compañía Ltda. Cada socio aporto capital en efectivo por C$ 150.000.00; C$ 118.000.00 y C$ 120.000.00, respectivamente. En la escritura de constitución se establece que las utilidades o pérdidas se repartirán de acuerdo con las siguientes proporciones.

Socios Proporcion

Jimenez 6/12

Lopez 3/12

Mena 3/12

En caso de que las utilidades sean mayores de C$ 130.000.00, el excedente se repartirá de común acuerdo en partes iguales. Determine la participación de cada socio en las utilidades o pérdidas con base en la siguiente información aprovisionando la reserva legal correspondiente. a. Utilidad neta del ejercicio C$ 540.000.00. b. Utilidad neta del ejercicio C$ 625.000.00, el saldo inicial de las utilidades acumuladas al inicio del periodo

es de C$ 86.630.00. 7. La empresa Navarro & Compañía ha exhibido un capital por un monto de C$ 4.000.000.00 el cual se encuentra 100% suscrito y pagado de la siguiente forma:

Socios Importe

Navarro 1500,000.00

Sanchez 1200,000.00

Mendieta 700,000.00

Mayorga 600,000.00

Total C$ 4000,000.00

La utilidad neta de periodo reportada en el Estado de Resultado es de C$ 1.600.000.00. Los socios acuerdan que las utilidades se aplicaran en proporción a los capitales.

8. Los ciudadanos José Antonio García, Víctor Sequeira y Manuel Mayorga constituyeron el 1ro de Abril de 2016 la sociedad colectiva JVM & Compañía Ltda. Cada socio aporto capital en efectivo por el importe de C$ 185.000.00; C$ 175.500.00 y C$ 168.750.00, respectivamente. En le escritura constitutiva se establece que las utilidades o pérdidas se distribuirán de acuerdo con las proporciones siguientes:

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA

FACULTAD DE CIENCIAS ECONÓMICAS DEPARTAMENTO DE CONTADURÍA PÚBLICA Y FINANZAS

11 Contabilidad de Sociedades

Lic. Deglis de Jesús Cruz Cruz Celular: 7708-5311(M) E-mail:[email protected]

Socios Proporcion

Garcia 20/50

Sequeira 15/50

Mayorga 15/50

En caso de que las utilidades sean mayores de C$ 85.000.00, el excedente se repartirá en partes iguales. Determine la participación de cada socio en las utilidades o pérdidas tomando como base la siguiente información:

a. Utilidad neta del primer año C$ 142.000.00. b. Utilidad neta del segundo año C$ 250.000.00; el saldo inicial de las utilidades acumuladas al inicio

del periodo es de C$ 142.000.00. c. Perdidas neta del ejercicio durante el tercer año de operación de la sociedad C$ 115.250.00. d. Utilidad neta del cuarto año C$ 372.800.00; el saldo inicial de las utilidades acumuladas al inicio

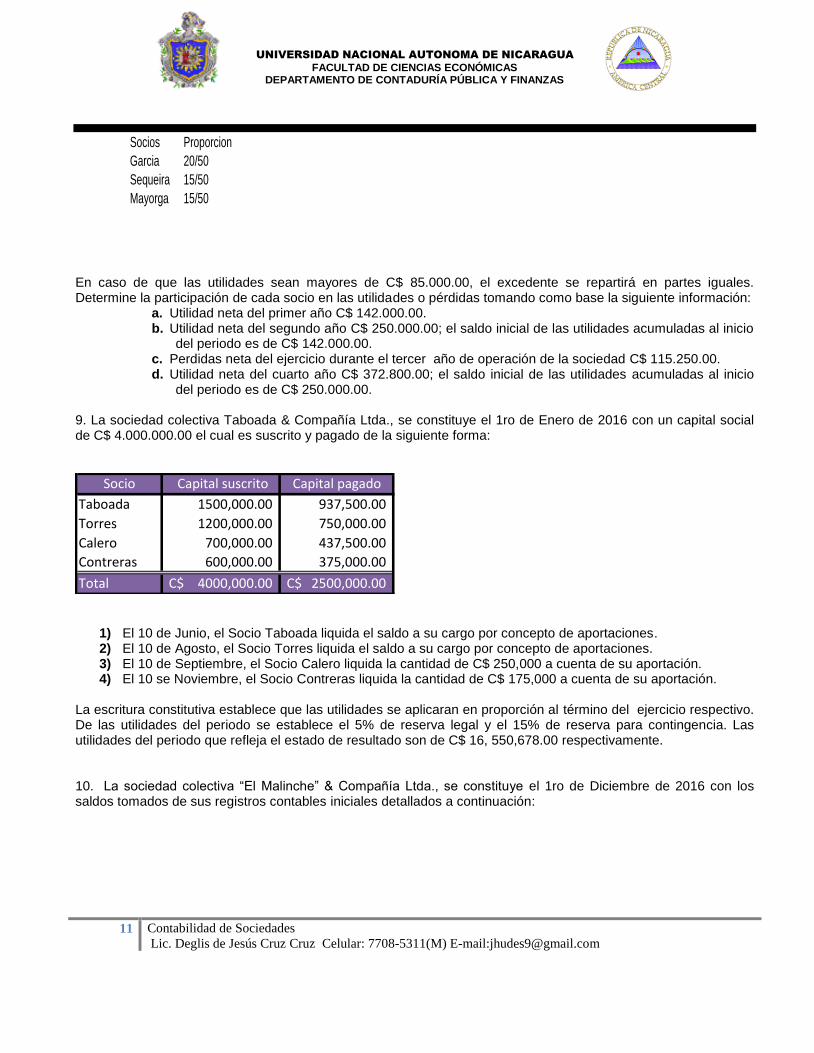

del periodo es de C$ 250.000.00. 9. La sociedad colectiva Taboada & Compañía Ltda., se constituye el 1ro de Enero de 2016 con un capital social de C$ 4.000.000.00 el cual es suscrito y pagado de la siguiente forma:

Socio Capital suscrito Capital pagado

Taboada 1500,000.00 937,500.00

Torres 1200,000.00 750,000.00

Calero 700,000.00 437,500.00

Contreras 600,000.00 375,000.00

Total 4000,000.00C$ 2500,000.00C$

1) El 10 de Junio, el Socio Taboada liquida el saldo a su cargo por concepto de aportaciones. 2) El 10 de Agosto, el Socio Torres liquida el saldo a su cargo por concepto de aportaciones. 3) El 10 de Septiembre, el Socio Calero liquida la cantidad de C$ 250,000 a cuenta de su aportación. 4) El 10 se Noviembre, el Socio Contreras liquida la cantidad de C$ 175,000 a cuenta de su aportación.

La escritura constitutiva establece que las utilidades se aplicaran en proporción al término del ejercicio respectivo. De las utilidades del periodo se establece el 5% de reserva legal y el 15% de reserva para contingencia. Las utilidades del periodo que refleja el estado de resultado son de C$ 16, 550,678.00 respectivamente.

10. La sociedad colectiva “El Malinche” & Compañía Ltda., se constituye el 1ro de Diciembre de 2016 con los saldos tomados de sus registros contables iniciales detallados a continuación:

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA

FACULTAD DE CIENCIAS ECONÓMICAS DEPARTAMENTO DE CONTADURÍA PÚBLICA Y FINANZAS

12 Contabilidad de Sociedades

Lic. Deglis de Jesús Cruz Cruz Celular: 7708-5311(M) E-mail:[email protected]

Caja y banco 85,800.00

Clientes 18,600.00

Inventarios 18,100.00

Terrenos 48,600.00

Mobiliarios y equipo de oficina 28,000.00

Proveedores 24,000.00

Gastos acumulados por pagar 500.00

Capital social 124,700.00

Utilidades Aacumuladas 49,900.00

Totales C$ 199,100.00 C$ 199,100.00

Movimientos del Periodo.

1. Las compras de mercancías importan la cantidad de C$72,000.00 que se pagan con cheque

2. Se hace abono a los proveedores por C$16,500.00con cheque 3. Las ventas de mercancías importan C$500,000.00 con cheque

4. Se compran mercancías por C$67,750.00 en las condiciones siguientes: el 30% se paga con cheque y por

el 70% restante se suscribe un documento a un plazo de 180 días con una tasa de interés corriente del 6.5% mensual.

5. Las ventas importan la cantidad de C$850,000.00 la cual se pacta en las condiciones siguientes: el 65% los clientes lo pagan con cheque y el 35% queda a crédito abierto.

6. La asamblea de accionistas acuerda distribuir el 90% de las utilidades del periodo. Información Adicional.

a. El capital social se encuentra 100% suscrito y pagado de la siguiente forma:

Socio Importe

Morales 29,481.00

Martínez 32,869.00

Mora 39,645.00

Pereira 22,705.00

Total C$ 124,700.00

b) La sociedad paga al comprar y retiene al vender el 15% del IVA. Por toda compra al contado mayor de C$1,000.00 es sujeta a retención del IR del 2% de IR y por toda venta al contado mayor de C$1,000.00. Por norma de control interno, todo pago es por medio de cheque. Al final de cada periodo se establece del saldo final de las utilidades acumuladas, el 5% de reserva legal y el 15% de reserva para contingencias. c) Las existencias de inventario según recuento físico practicado el 31 de Diciembre de 2016 es de C$156,100.00 d) La sociedad utiliza para el registro de sus operaciones el sistema de inventario analítico o pormenorizado.

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA

FACULTAD DE CIENCIAS ECONÓMICAS DEPARTAMENTO DE CONTADURÍA PÚBLICA Y FINANZAS

13 Contabilidad de Sociedades

Lic. Deglis de Jesús Cruz Cruz Celular: 7708-5311(M) E-mail:[email protected]

Con la información proporcionada se pide: 1) Registrar las operaciones en esquemas de mayor. 2) Hacer la distribución de utilidades con la base de aplicación correspondiente. 3) Elaborar los estados financieros para el periodo comprendido del 01 al 31 de Diciembre de 2016.

11. La sociedad colectiva Marenco & Compañía Ltda. , obtuvo ganancias en el último periodo de C$8, 000,000.00(Al 31/12/2016) . El saldo de las utilidades acumuladas al inicio del periodo es de C$143,276.00. Los socios acuerdan distribuirse las ¾ partes de las utilidades de la siguiente forma: Al socio Marenco le corresponderá las 2/6 partes y al socio Mendoza le corresponderá las 4/6 partes. El Excedente se repartirá de común acuerdo en partes iguales considerando el 5% de reserva legal.

12. El Señor Rafael Cerda, Mauricio Contreras, Sergio Espinoza y Francisco Esquivel deciden

asociarse y constituir la sociedad mercantil colectiva el 01/01/2017 la cual operará bajo la razón social de

Rafmaco y Cía. Ltda. Con un capital social exhibido y pagado de C$1,000,000.00 desglosado de la

siguiente manera

Socio Importe

Cerda C$400,000.00

Contreras C$250,000.00

Espinoza C$200,000.00

Esquivel C$150,000.00

Total C$1, 000,000.00

Operaciones mes de Enero de 2017:

Durante el mes de Enero de 2017 ocurrieron las siguientes operaciones:

1. Se compró mercadería para la venta al crédito por el valor de C$2, 000,000.00 más IVA al crédito.

2. Se efectuaron ventas por la suma de C$3, 2000,000.00 más el IVA 60% al contado y 40% al crédito.

De la venta al Contado los clientes nos retienen el 2% del IR. El costo de Venta representó el 50% de la

venta.

3. Nos efectuaron un préstamo por el monto C$1, 000,000.00 con el fin de adquirir más mercadería e

incrementar las ventas en el verano a una tasa de interés del 12% anual.

4. Se pagó al Diario La Prensa la cantidad de C$40,000.00 más IVA. Efectuar retención del 2% IR e IMI

1%.

5. Los Gastos pagados fueron: Salarios C$200,000.00. Deducir C$15,625.00 de Inss Laboral y

C$20,000.00 de IR. De los C$200,000.00 el 60% corresponde a ventas y el 40% Gastos de

Administración.

6. Las Prestaciones sociales C$50,000.00 y cargas patronales C$40,000.00 (Inss Patronal C$36,000;

INATEC C$4,000.00) se quedan a deber.

UNIVERSIDAD NACIONAL AUTONOMA DE NICARAGUA

FACULTAD DE CIENCIAS ECONÓMICAS DEPARTAMENTO DE CONTADURÍA PÚBLICA Y FINANZAS

14 Contabilidad de Sociedades

Lic. Deglis de Jesús Cruz Cruz Celular: 7708-5311(M) E-mail:[email protected]

7. Se compra papelería y útiles de oficinas por la cantidad de C$20,000.00 más IVA en Distribuidora La

Universal, S.A. al crédito los cuales será ocupadas por las áreas de venta y administración en partes

iguales.

8. Se compra mobiliario por la cantidad de C$100,000.00 más IVA en Comtech, S.A. al crédito por

lo que firmamos un pagaré a 180 días.

9. Los impuestos Municipales 1% Alcaldía de Managua C$32,000.00, Servicio de Basura C$750.00

y se queda a deber y se aprovisiona el 1% PMD IR a la DGI el cual se aprovisiona por el monto de

C$32,000.00

Se pide: a) Registre en esquema de mayor o Cuentas T.

b) Hacer la distribución de las utilidades con base en la proporción de aportes de capital de cada

socio.

c) Elaborar los Estados Financieros por el periodo comprendido del 01 al 31 de Enero de 2017.

13. La Sociedad Colectiva Roberto Morales Cuadra y Cía. Ltda. obtuvo ganancias en el último periodo de

C$5, 000,000.00 (31/12/2016). El saldo de sus Utilidades Acumuladas al inicio del periodo es de

C$250,000.00. Los Socios acuerdan distribuirse el 75% de las utilidades de la siguiente forma: Al Socio

Roberto Morales Cuadra le corresponderá el 40% y al Socio García le corresponderá el 60%. El

Excedente se repartirá en partes iguales de común acuerdo considerando un 10% de reserva legal Se pide:

a) Determinar cuánto le corresponde de dividendos a cada socio. b) Contabilice los compromisos en

cuanto al decreto de dividendos y la obligación de pago.

14. La empresa Almacenes Eza, S.A se establece el día 01/01/2015, con un Capital Social de

C$1, 500,000.00 del que se exhibe el 75% del total. Al finalizar el ejercicio obtuvo una utilidad de

C$400,000.00 que se refleja en un aumento del activo por C$475,000.00 y un aumento del pasivo por

C$75,000.00 Se pide: a) Elabore el Estado de Situación Financiera al 31-01-2015

Material Compilado por el Lic. Deglis de Jesús Cruz Cruz. Bibliografía: Contabilidad de Sociedades Mercantiles 1ra Edición Andrés Narváez. Código de Comercio de la Republica de Nicaragua.