contabilidad de coberturas y derivados ccpl oct 2017 · el ejemplo de la inversora s.a. corresponde...

TRANSCRIPT

Contabilidad de

Coberturas y

COMITÉ FUNCIONAL DE NIIF

Coberturas y

Derivados

Contabilidad de

Coberturas y

COMITÉ FUNCIONAL DE NIIF

Coberturas y

CPCC LEOPOLDO SÁNCHEZ CASTAÑOS

Derivados: Clasificación

DerivadosDerivados

Instrumentos negociablesInstrumentos negociables

Pasivos negociablesPasivos negociablesActivos negociablesActivos negociables

Derivados: Clasificación

DerivadosDerivados

2

Instrumentos de cobertura Instrumentos de cobertura

Pasivos negociablesPasivos negociables

Mercado de DerivadosMercado de Derivados1. Las Opciones2. Los Futuros3. Los Forwards4. Los Swaps

Mercado de Derivados

3

Mercado de Derivados

OpcionesDescripción y conceptos

La empresa Inversora S.A.. desea comprarXYZ S.A. pero esta compra la deseaintención es asegurar un precio hoy,opción con la entidad la Bolsa con los

[1] Para este ejemplo se esta usando como activo subyacente las acciones, pero un contrato de opción también se puede hacer con otros activos, como divisas, materia prima, bonos, etc.

�Fecha de emisión del contrato 30-6-�Cantidad de acciones a comprar 100�Vencimiento del contrato 31-12-08�Precio de ejercicio $30 dólares por acción�Prima $0.20 por acción

OpcionesDescripción y conceptos

comprar las acciones[1] de la empresadesea realizar de aquí a 6 meses. Suhoy, por lo cual pacta un contrato delos siguientes términos:

4Para este ejemplo se esta usando como activo subyacente las acciones, pero un contrato de opción también se puede hacer con

-08 (hoy)100,000 acciones de la empresa XYZ S.A..

acción

OpcionesDescripción y conceptos

Los términos de esta opción significacomprando el derecho a comprarempresa XYZ S.A. dentro de 6precio de $30 dólares por acciónEn el caso de las opcionesEn el caso de las opcionesobligación, eso quiere decir que08) la empresa la Inversora Scomprar, pero como nada enderecho de compra tiene quelas opciones ese costo es laseria $20,000 dólares (100,000

OpcionesDescripción y conceptos

significa que hoy 30-6-08 se estacomprar 100,000 acciones de la6 meses es decir el 31-12-08 a un

acción.se tiene el derecho mas no la

5

se tiene el derecho mas no laque llegado el vencimiento (31-12-

S.A. puede desistir de hacer laen la vida es gratis por tener ese

que pagar un costo y en el caso deprima, que para nuestro ejemplo

000 x 0.20).

OpcionesDescripción y conceptos

¿En que circunstancias la Inversoradicho de otra manera en que circunstanciallegado el vencimiento (31-12-08)cotizan en bolsa[1] a $40 por acción,ejercerá la opción pues solo pagaríaen lugar de pagar $40 dólares enen lugar de pagar $40 dólares enganancia de $10 dólares por accióncotizara en la bolsa a $25 por acciónla opción (31-12-08), entoncespues mas barato le resulta comprarcontado con lo cual se ahorra $5

[1] Mercado contado o Spot

Los contratos de opciones se puedenen la fecha de vencimiento, a laopciones americanas y la segunda

OpcionesDescripción y conceptos

Inversora S.A. no ejercerá la opción? ocircunstancia no comprará las acciones. Si

) las acciones de la empresa XYZ S.A. seacción, es evidente que la Inversora S.A.

pagaría $30 (precio de ejercicio) por acciónen el mercado Spot lo cual significa una

6

en el mercado Spot lo cual significa unaacción (40 – 30 = 10); pero si la acción seacción el día de vencimiento del contrato de

la Inversora S.A. no ejercerá la opcióncomprar las acciones en bolsa o mercado

dólares por acción (30 – 25 = 5).

pueden ejercer antes del vencimiento o solola primera modalidad se le conoce como

segunda son las opciones europeas

OpcionesDescripción y conceptos

Dependiendo del precio de ejerciciosubyacente, para nuestro ejemplose puede decir que una opción estaof the Money” (fuera del dinero),ejemplo de la empresa Inversora Sejemplo de la empresa Inversora Sla cotización de la acción esta en $dólares por acción ya que se obtendráopción esta en “out of the Money”dólares y el precio de ejercicio seaperdida si se ejerce la opción, la opcióncotización de la acción sea igual alen la frontera del beneficio y la perdida

OpcionesDescripción y conceptos

ejercicio y el de la cotización del activode las acciones de la empresa XYZ S.A.,

esta “in the Money” (dentro del dinero), “out“at the Money” (en el dinero), usando el

S.A. la opción estará “in the Money” cuando

7

S.A. la opción estará “in the Money” cuando$40 dólares siendo el precio de ejercicio $30

obtendrá una ganancia ejerciendo la opción, lacuando la cotización de la acción sea $25

sea $30 por acción ya que se obtendrá unaopción estará en “at the Money” cuando laal precio de ejercicio, es decir se encuentra

perdida.

OpcionesDescripción y conceptos

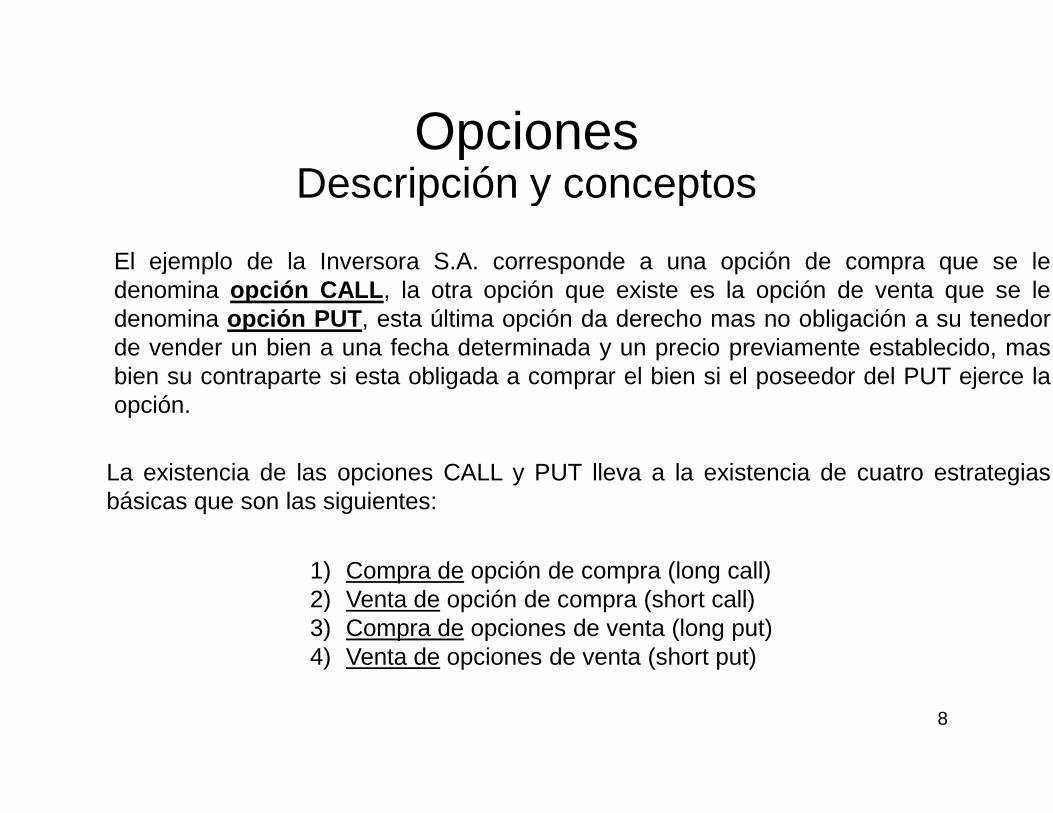

El ejemplo de la Inversora S.A. correspondedenomina opción CALL, la otra opcióndenomina opción PUT, esta última opciónde vender un bien a una fecha determinadabien su contraparte si esta obligada aopción.opción.

La existencia de las opciones CALL ybásicas que son las siguientes:

1) Compra de opción2) Venta de opción de3) Compra de opciones4) Venta de opciones

OpcionesDescripción y conceptos

corresponde a una opción de compra que se leopción que existe es la opción de venta que se le

opción da derecho mas no obligación a su tenedordeterminada y un precio previamente establecido, mas

comprar el bien si el poseedor del PUT ejerce la

8

PUT lleva a la existencia de cuatro estrategias

opción de compra (long call)de compra (short call)

opciones de venta (long put)opciones de venta (short put)

OpcionesDescripción y conceptos

Si por ejemplo una opción de compradólares y un precio de ejercicioposición del comprador será la siguiente

Opcion Call - posicion del comprador

-800

-400

0

400

800

1200

0 2000

Precio

Gan

anci

a o

P

erd

ida

OpcionesDescripción y conceptos

compra de una acción tiene una prima de $400de $3,500 dólares, su grafica desde la

siguiente:

Opcion Call - posicion del comprador

9

4000 6000

Precio

Serie1

OpcionesDescripción y conceptos

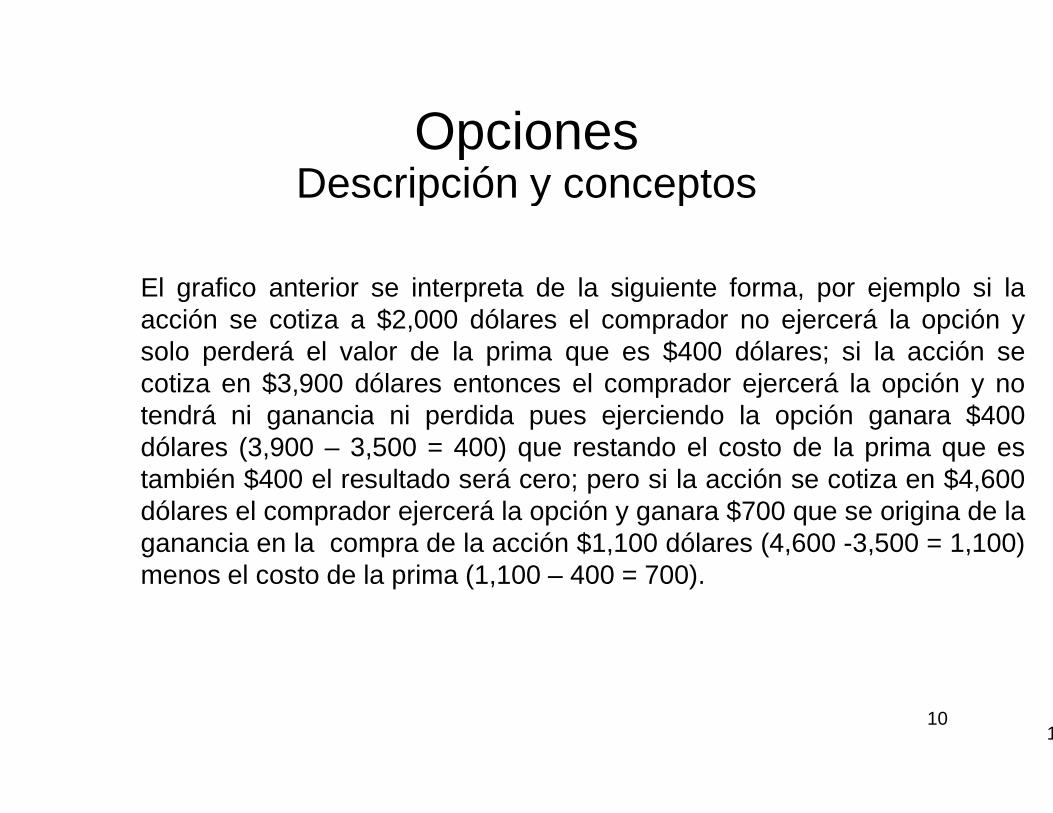

El grafico anterior se interpretaacción se cotiza a $2,000 dólaressolo perderá el valor de la primacotiza en $3,900 dólares entoncestendrá ni ganancia ni perdidatendrá ni ganancia ni perdidadólares (3,900 – 3,500 = 400) quetambién $400 el resultado será cerodólares el comprador ejercerá laganancia en la compra de la acciónmenos el costo de la prima (1,100

OpcionesDescripción y conceptos

de la siguiente forma, por ejemplo si ladólares el comprador no ejercerá la opción y

prima que es $400 dólares; si la acción seentonces el comprador ejercerá la opción y no

pues ejerciendo la opción ganara $400

110

pues ejerciendo la opción ganara $400que restando el costo de la prima que escero; pero si la acción se cotiza en $4,600opción y ganara $700 que se origina de la

acción $1,100 dólares (4,600 -3,500 = 1,100)100 – 400 = 700).

OpcionesValoración de opciones –

La formula es la siguiente: C = SN

d1= [ln(S/E) + (r + 1/2

d 2= d1

OpcionesModelo de Black-Scholes

SN(d1) - Ee ( )tr− N(d 2)

111

= [ln(S/E) + (r + 1/2 2σ ) t] / t2σ

1 - t2σ

OpcionesValoración de opciones –

Donde: C = Valor de una opción de compra S = Precio corriente de las E = Precio de ejercicio de la opción de compra r = Tasa de rentabilidad continua sin riesgos (anual) r = Tasa de rentabilidad continua sin riesgos (anual)

2σ = Varianza (por año) de la rentabilidad continua de las accionest = Tiempo (en años) faltante para el vencimientoln = Logaritmo neperiano (su base es e = 2.718282)

Además N(d) = Probabilidad de que una variable aleatoria distribuida normalmente y estandarizada sea menor o igual que d.

OpcionesModelo de Black-Scholes

C = Valor de una opción de compra S = Precio corriente de las acciones

de ejercicio de la opción de compra r = Tasa de rentabilidad continua sin riesgos (anual)

112

r = Tasa de rentabilidad continua sin riesgos (anual) o) de la rentabilidad continua de las acciones

t = Tiempo (en años) faltante para el vencimiento ln = Logaritmo neperiano (su base es e = 2.718282)

N(d) = Probabilidad de que una variable aleatoria distribuida normalmente y

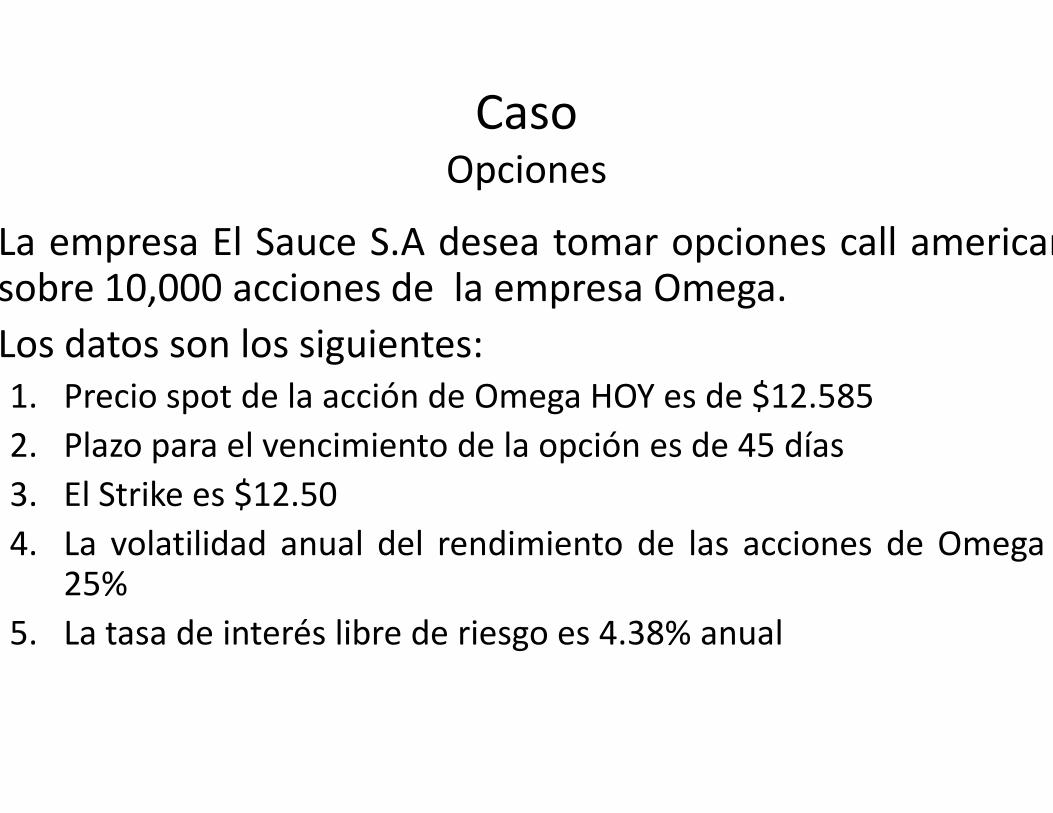

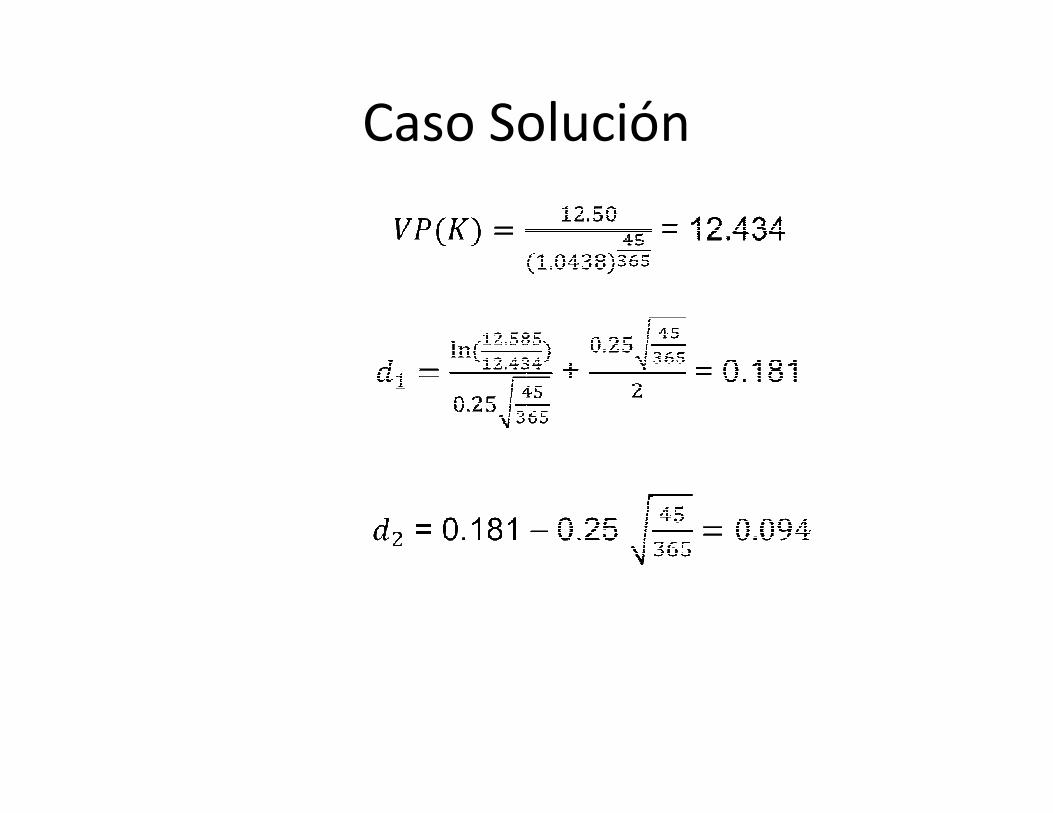

Caso Opciones

La empresa El Sauce S.A deseasobre 10,000 acciones de la empresa

Los datos son los siguientes:1. Precio spot de la acción de Omega1. Precio spot de la acción de Omega

2. Plazo para el vencimiento de la

3. El Strike es $12.50

4. La volatilidad anual del rendimiento25%

5. La tasa de interés libre de riesgo

Caso Opciones

desea tomar opciones call americanaempresa Omega.

Omega HOY es de $12.585Omega HOY es de $12.585

la opción es de 45 días

rendimiento de las acciones de Omega

riesgo es 4.38% anual

Caso Opciones

Se solicita lo siguiente:

1. Calcular el valor razonable detécnica de valoración, modelo Black

Caso Opciones

de la opción call americana usandoBlack – Scholes

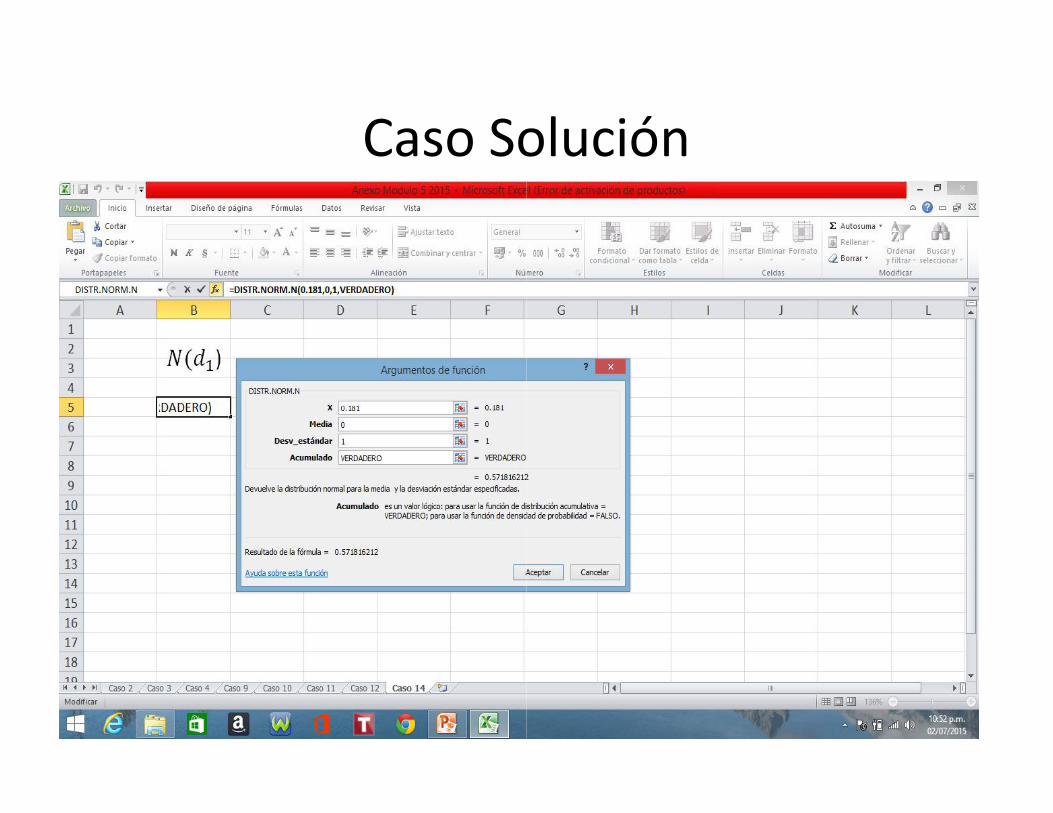

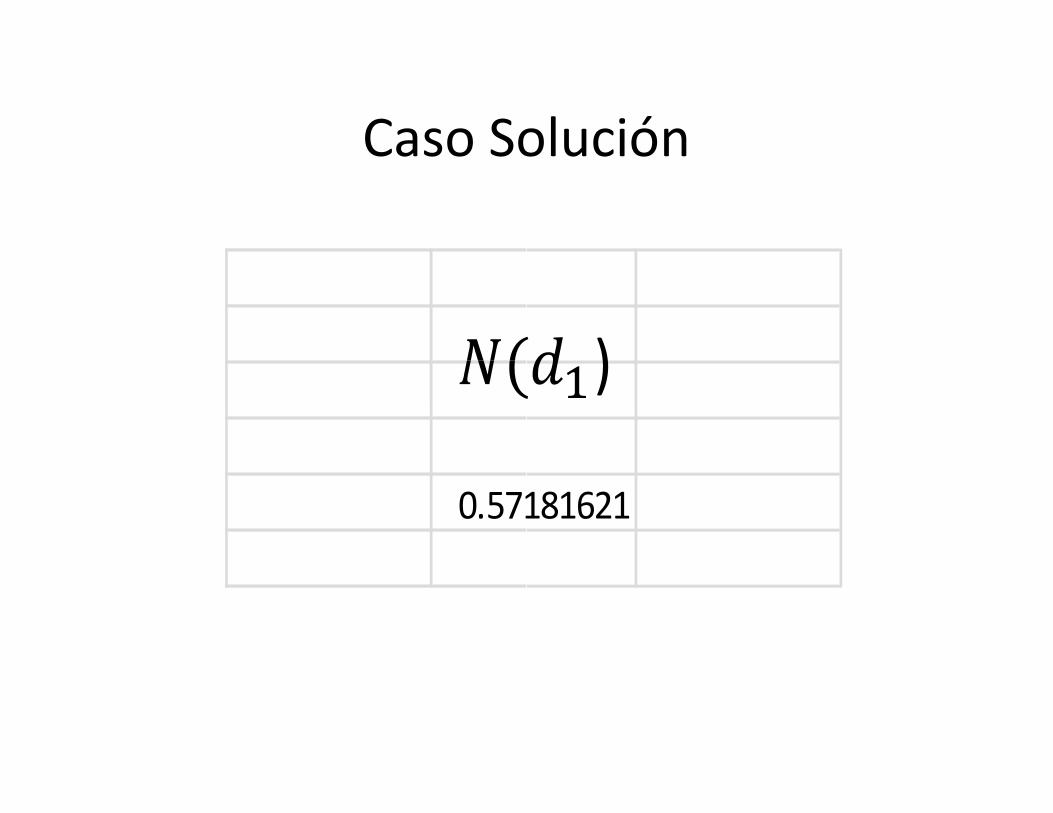

Caso SoluciónSolución

Caso SoluciónCaso Solución

Caso SoluciónCaso Solución

Caso Solución

0.57181621

Caso Solución

�)

0.57181621

�

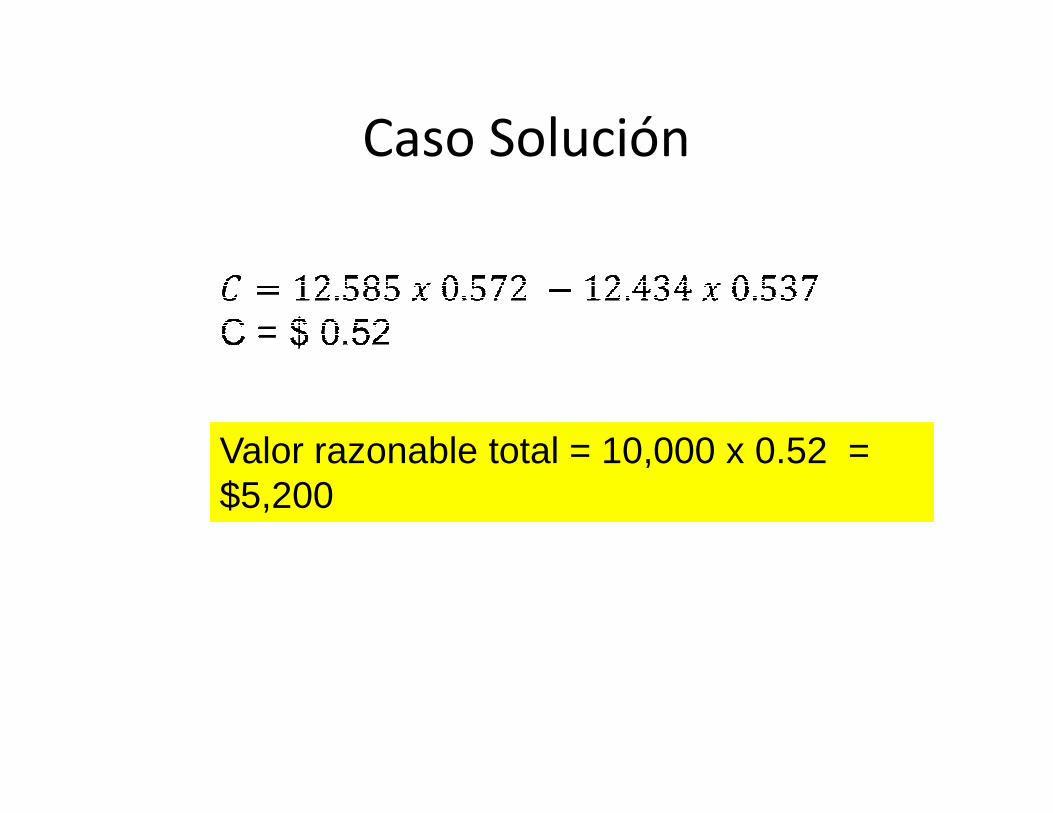

Caso SoluciónCaso Solución

Caso Solución

0.53744542

Caso Solución

�

0.53744542

�

Caso Solución

Valor razonable total = 10,000 x 0.52 = $5,200

Caso Solución

Valor razonable total = 10,000 x 0.52 =

FuturosDescripción y conceptos

Los contratos futuros consisten enhoy pactando su precio, pero laen el futuro, como es lógico sicuando se concrete la operacióncuando se concrete la operacióncomprador se habrá beneficiadode S/12 al momento de concretarseS/10 pues así se estableció en el

Por otro lado si el precio a la fechael comprador tendrá que pagar deuna perdida de S/3 y el vendedor

FuturosDescripción y conceptos

en establecer la compra venta de un bienrealización de la operación se concretael precio pactado hoy es de S/10 pero

operación el precio esta en S/12, entonces el

2

operación el precio esta en S/12, entonces elcon S/2 pues a pesar que el precio es

concretarse la operación el solo tendrá que pagarcontrato a futuro.

fecha de concretarse la operación fuera S/7,de todos modos S/10 con lo cual el tendrá

vendedor tendrá la ganancia de S/3.

FuturosDescripción y conceptos

Los contratos futuros a diferenciaestandarizados es decir susentendiendo como términos losvencimientos, los días de negociación,negociación de los futuros en elmercados de futuros sean másmercados de futuros sean más

Los contratos futuros semomento lo cual se llama cerraroperación inversa por el mismoesta es la diferencia mas notablecontratos forward que solodiferencia hace que la forma deentre los dos contratos.

FuturosDescripción y conceptos

diferencia de los contratos forward sonsus términos ya están dados,los montos de los contratos, los

negociación, etc. Todo esto facilita lael piso de remates y hace que loslíquidos y más profundos.líquidos y más profundos.

pueden liquidar en cualquiercerrar posición para lo cual se hace la

mismo monto y el mismo vencimiento,notable en mi opinión con relación a los

se liquidan al vencimiento, estade calculo de cobertura sea diferente

FuturosCámara de compensación

Cuando se inicio las operacionesimplicaban un riesgo de créditoincumplir, para superar este inconvenientecompensación (Clearing House)cumplimiento del contrato porquecontrato, es decir la cámara tienecontrato, es decir la cámara tienecon el comprador y también tienecon el vendedor.

En las cámaras de compensaciónmárgenes que ayudan a garantizarcontratos.

FuturosCámara de compensación

operaciones de contratos a futuros estoscrédito ya que una las partes podía

inconveniente se creo la cámara deHouse) la cual garantiza el

porque viene a ser la contraparte deltiene una obligación y un derecho

2

tiene una obligación y un derechotiene un derecho y una obligación

compensación funciona un sistema degarantizar el cumplimiento de los

FuturosClase de futuros financieros

Los futuros pueden ser de divisas,tipos de intereses, futuros sobrecomodities, etc.

Veamos como funcionan los futurosSupongamos que se lleva a caboSupongamos que se lleva a cabofuturos por el que en el día cero sedías mas tarde a un precio decomprar a S/100 en el día seisentregar el activo subyacente a dicho

La garantía inicial exigida esmantenida (garantía de mantenimiento)de ambas posiciones, la de comprador

FuturosClase de futuros financieros

divisas, pero también existen futuros sobresobre índices bursátiles, futuros sobre

futuros con el siguiente ejemplo.cabo una operación en el mercado de

2

cabo una operación en el mercado dese opera un futuro que vencerá seis

S/100. El comprador se obliga a(posición larga) y el vendedor a

dicho precio (posición corta).

de S/5. Esta garantía debe sermantenimiento) hasta el cierre o vencimiento

comprador y la del vendedor.

FuturosClase de futuros financieros

Ahora supongamos una evolución(cada día es el precio del futuro atablas siguientes, además de ver elperdidas y las ganancias diarias delse recogen sus respectivos saldosse recogen sus respectivos saldoslos resultados diarios

FuturosClase de futuros financieros

evolución determinada del precio del futuroa un plazo de un día menos). En lasel precio del futuro, se recogen las

del comprador y vendedor. Tambiénsaldos de garantía que debe mantener y

2

saldos de garantía que debe mantener y

FuturosClase de futuros financieros

Mark to marketComprador

Dia Precio G&Pdia

0 100.001 99.00 -1.001 99.00 -1.002 101.00 2.003 101.50 0.504 102.00 0.505 101.25 -0.756 102.50 1.25

2.50

FuturosClase de futuros financieros

Saldo Paga / MargenCuenta Recibe

5.00 5.004.00 -1.00 5.00

2

4.00 -1.00 5.007.00 2.00 5.005.50 0.50 5.005.50 0.50 5.004.25 -0.75 5.006.25 1.25 5.00

FuturosClase de futuros financieros

Mark to marketVendedor

Dia Precio G&Pdia

0 100.000 100.001 99.00 1.002 101.00 -2.003 101.50 -0.504 102.00 -0.505 101.25 0.756 102.50 -1.25

-2.50

FuturosClase de futuros financieros

Saldo Paga / MargenCuenta Recibe

5.00 5.00

2

5.00 5.006.00 1.00 5.003.00 -2.00 5.004.50 -0.50 5.004.50 -0.50 5.005.75 0.75 5.003.75 -1.25 5.00

FuturosClase de futuros financieros

Si la operación se llevo a cabo a S/100vencimiento del futuro se realiza a S/para el comprador y una perdida para el

Al final de la operación tras liquidar eldeberá devolver a comprador y vendedordeberá devolver a comprador y vendedoraportada

Conviene destacar que si hipotéticamentepor entrega física, el comprador deberíaprecio de S/102.50

FuturosClase de futuros financieros

100 y la liquidación final en la fecha deS/102.50, esto supone un beneficio neto

el vendedor de S/2.50

ultimo día, la Cámara de Compensaciónvendedor los S/5 de garantía inicialmente

2

vendedor los S/5 de garantía inicialmente

hipotéticamente el contrato de futuros se liquidaradebería pagar por el activo al vencimiento un

FuturosClase de futuros financieros

¿Significa lo anterior que el precioNo, ya que el comprador del futurola vida de este de S/2.50 que permitecompra del activo de S/100, que esinicio la operativa.inicio la operativa.

FuturosClase de futuros financieros

precio neto de compra ha sido S/102.50 ?futuro ha tenido ingresos netos durante

permite definir un precio efectivo dees justamente el contrato cuando se

3

ForwardDescripción y conceptos

Los contratos forwards tambiénplazo o como contratos a término,donde se establece que un biensubyacente será comprado/ vendidoprecio que se fija hoy al momentoprecio que se fija hoy al momento

Los contratos forwards se puedenextranjera (tipo de cambio),bolsa), tasas de interés, commoditiesminerales) los cuales tienen cotizaciones

ForwardDescripción y conceptos

también conocidos como contratos atérmino, es el instrumento derivado

bien al cual se le llama elementovendido a una fecha futura a un

momento de firmar el contrato.

3

momento de firmar el contrato.

pueden establecer sobre monedaacciones (precios cotizados en

commodities (productos agrícolas,cotizaciones internacionales, etc.

ForwardComparación Forward vs. Futuros

Contratos Forwards

1.-Estos contratos no son estandarizados 1

2.-Son contratos privados entre dos partes(OTC)

2la

3.-En estos contratos no se puede abandonarla posición antes del vencimiento, sinautorización de la otra parte

3del

4.-Este contrato solo se anula al vencimiento 4que

5.-No hay mercado secundario 5

6.-La entrega del subyacente es esencial parala mayoría de los casos

6subyacente

7.-Existe el riesgo que la contraparteincumpla su obligación

7sucompensación

8.-No existe garantías 8márgenes

9.-Son instrumentos mas adecuados parahacer cobertura

9especular

ForwardComparación Forward vs. Futuros

Contratos futuros

1.-Estos contratos son estandarizados

2.-Estos contratos son negociados a través dela cámara de compensación

3.- Si se puede abandonar la posición antesdel vencimiento

3

4.- Para abandonar la posición solo se tieneque hacer la operación inversa

5.-Si existe un mercado secundario

6.-Poca importancia de la entrega física delsubyacente.

7.-No hay riesgo que la contraparte incumplasu obligación, porque existe la cámara decompensación

8.-Si existe garantías que son las cuentas demárgenes

9.-Son instrumentos mas adecuados paraespecular

SwapDescripción y conceptos

El Swap también llamado permuta financierados partes que se comprometen a intercambiarfuturo. Estos intercambios de dinero estánllamándose en este caso IRS por sus siglasauque existen otros tipos de interesesforma mas general es un intercambioforma mas general es un intercambioreferenciados a una variable observable

El intercambio de flujos monetarios queen una moneda específica o en diferentestipos de índices que pueden ser fijos o variables

Los tipos de swaps que existen son bastante

SwapDescripción y conceptos

financiera es un acuerdo contractual entreintercambiar una serie de pagos en elestán referenciados a tipos de interéssiglas en ingles de Interest Rate Swap

intereses por lo cual el swap definido de unaintercambio futuro de bienes o servicios

3

intercambio futuro de bienes o serviciosobservable como lo es la tasa de interés.

se realizan con los swaps pueden serdiferentes monedas, calculados sobre diversos

variables.

bastante variados.

SwapDescripción y conceptos

Swap de tipo de interés

Un contrato Swap de tipo o tasa de interésque intervienen en el mismo acuerdanun intercambio mutuo de pagos periódicosmisma moneda y calculados sobre un principalmisma moneda y calculados sobre un principalinterés distintas.

Uno de los casos es que una parte pagueflotante que suele ser el EURIBOR o elpague una tasa de interés fija , esta casofijo o en su otra variante fijo – variable

SwapDescripción y conceptos

interés es un contrato en que las partesdurante un periodo de tiempo pactado

periódicos de intereses establecidos en unaprincipal o nocional pero con tasas de

3

principal o nocional pero con tasas de

pague o reciba un interés variable oLIBOR, mientras la otra parte reciba o

caso de Swap se le conoce variable –

SwapDescripción y conceptos

Ejemplo

Asumamos que la Empresa Andorra S.Adebe pagar una tasa de interés fijadeuda de tasa fija a una deuda de tasa

Por otra parte la empresa Bretaña S.A.Por otra parte la empresa Bretaña S.A.por la cual debe pagar una tasa variableaño + 0.5%, desea transformar esa deuda

Para lograr el propósito de cada empresacon lo cual acuerdan lo siguiente:

1. La empresa Andorra pagara a la empresaun año + 0.5% (calculado sobre € 1’000

2. La empresa Bretaña pagara a Andorra1’000,000)

SwapDescripción y conceptos

A. tiene una deuda de €1’000,000 por la cualfija de 6% (anual), pero desea transformar esatasa variable.

. que también tiene una deuda de €1’000,000

3

. que también tiene una deuda de €1’000,000variable que para este caso es la EURIBOR a un

deuda de tasa variable a tasa fija.

empresa las mismas establecen un contrato swap

empresa Bretaña un interés variable de Euribor a000,000)

Andorra los intereses fijos del 6% (calculado sobre €

SwapDescripción y conceptos

De lo anterior se logran los siguientes resultados:

Operaciones Andorra

Pago del interés de sudeuda

- 6%deuda

Pago de Andorra a Bretaña - (Euribor + 0.5%)

Pago de Bretaña a Andorra + 6%

Resultado Final - (Euribor + 0.5%)

SwapDescripción y conceptos

De lo anterior se logran los siguientes resultados:

Andorra Bretaña

6% - (Euribor + 0.5%)

3

(Euribor + 0.5%) + (Euribor + 0.5%)

+ 6% -6%

(Euribor + 0.5%) -6%

SwapDescripción y conceptos

De lo anterior podemos ver comotransformado su deuda que era dea transformado su deuda de tasaejemplo no se ha hecho intervenirtiene un costo.tiene un costo.

El ejemplo ha servido para ilustrartransformar una deuda de tasa variable

SwapDescripción y conceptos

como la empresa Andorra hatasa fija a tasa variable y Bretañavariable a tasa fija, claro en este

intervenir a una institución financiera que

3

ilustrar como un Swap sirve paravariable a fija y viceversa.

Contabilidad de CoberturaContabilidad de Cobertura

Comparación de la NIIF 9 y la NIC 39Contabilidad de Cobertura

Contabilidad de cobertura siguetan igual que en la NICestablecidos.La NIIF 9 usa mucha de la terminologíapuede ser, partida cubierta,puede ser, partida cubierta,cobertura de valor razonable,ineficiencia de cobertura, etc.Los procedimientos de registrocobertura siguen siendo bastantediferencias.

Comparación de la NIIF 9 y la NIC 39Contabilidad de Cobertura

sigue siendo opcional en la NIIF39 cumpliendo los requisito

terminología de la NIC 39 comcubierta, instrumento de coberturacubierta, instrumento de cobertura

razonable, cobertura de flujo de efectivo

registro de los tres tipos dbastante similares con alguna

Comparación de la NIIF 9 y la NIC 39Contabilidad de Cobertura

Las ineficiencias de coberturaresultados del ejercicio tan igualel caso de las inversiones en(ver párrafo 6.5.8 de la NIIF 9cambios en su valor razonablecambios en su valor razonableEl método para calcular laflujo de efectivo no cambiamétodo se le denomina pruebaacumulados, el mismo está enel párrafo 6.5.11 de la NIIF 9

Comparación de la NIIF 9 y la NIC 39Contabilidad de Cobertura

cobertura se siguen reconociendo eigual que la NIC 39 excepto paren instrumentos de patrimoni

9) que se han designados que lorazonable se reconozcan en el ORI.razonable se reconozcan en el ORI.

ineficiencia en la cobertura dcon relación a la NIC 39. Est

prueba del menor de los valoreen el párrafo 96 de la NIC 39 y e

Comparación de la NIIF 9 y la NIC 39Contabilidad de Cobertura

Tan igual que en la NIC 39 enuna opción emitida sea designadade cobertura en términosapreciar en los párrafos 72párrafos 6.2.1 y B6.2.4 de lapárrafos 6.2.1 y B6.2.4 de la

A diferencia de la NIC 39 eninstrumento no derivado quesus cambios en su valor razonablepueda designar como instrumentopárrafo 6.2.2)

Comparación de la NIIF 9 y la NIC 39Contabilidad de Cobertura

en la NIIF 9 no se permite qudesignada como un instrument

términos generales. Esto se puedy GA94 de la NIC 39 y en loNIIF 9NIIF 9

en la NIIF 9 se permite que uque se mide a valor razonable

razonable se imputa a resultados, sinstrumento de cobertura (ve

Comparación de la NIIF 9 y la NIC 39Contabilidad de Cobertura

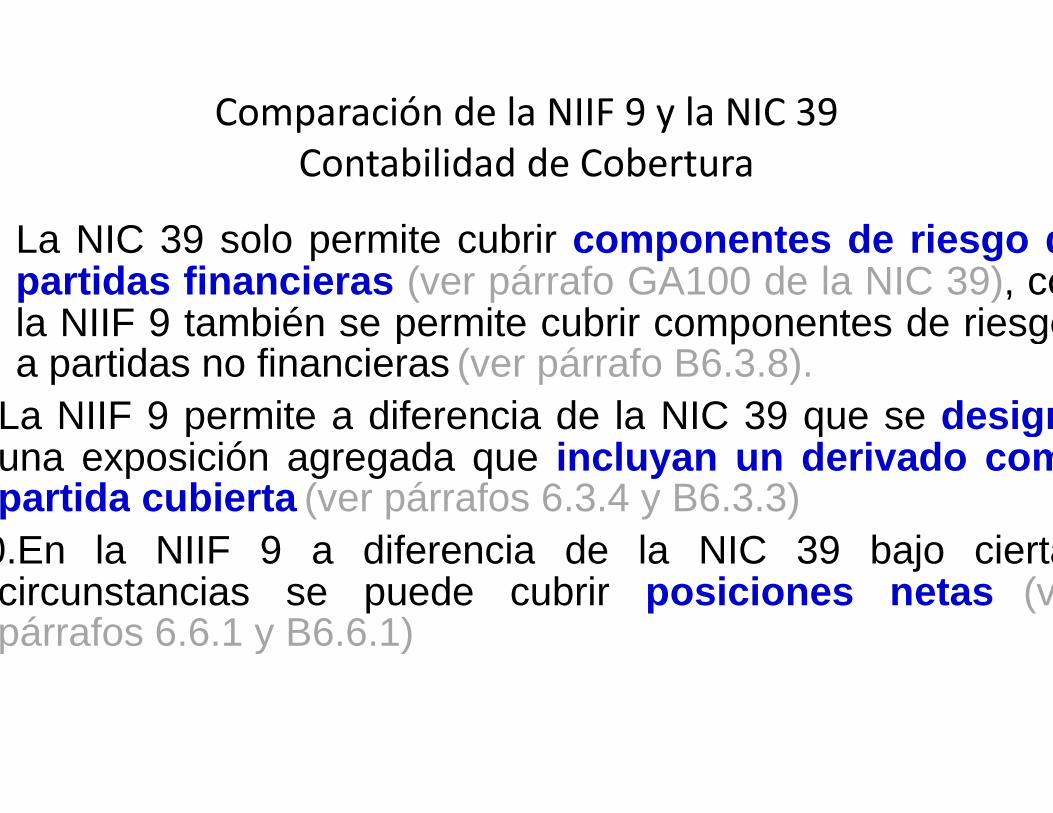

La NIC 39 solo permite cubrirpartidas financieras (ver párrafola NIIF 9 también se permitea partidas no financieras (ver

La NIIF 9 permite a diferenciaLa NIIF 9 permite a diferenciauna exposición agregada quepartida cubierta (ver párrafos

10.En la NIIF 9 a diferenciacircunstancias se puede cubrirpárrafos 6.6.1 y B6.6.1)

Comparación de la NIIF 9 y la NIC 39Contabilidad de Cobertura

cubrir componentes de riesgo dpárrafo GA100 de la NIC 39), co

permite cubrir componentes de riesgopárrafo B6.3.8).

diferencia de la NIC 39 que se designdiferencia de la NIC 39 que se designque incluyan un derivado com

párrafos 6.3.4 y B6.3.3)diferencia de la NIC 39 bajo cierta

cubrir posiciones netas (ve

Comparación de la NIIF 9 y la NIC 39Contabilidad de Cobertura

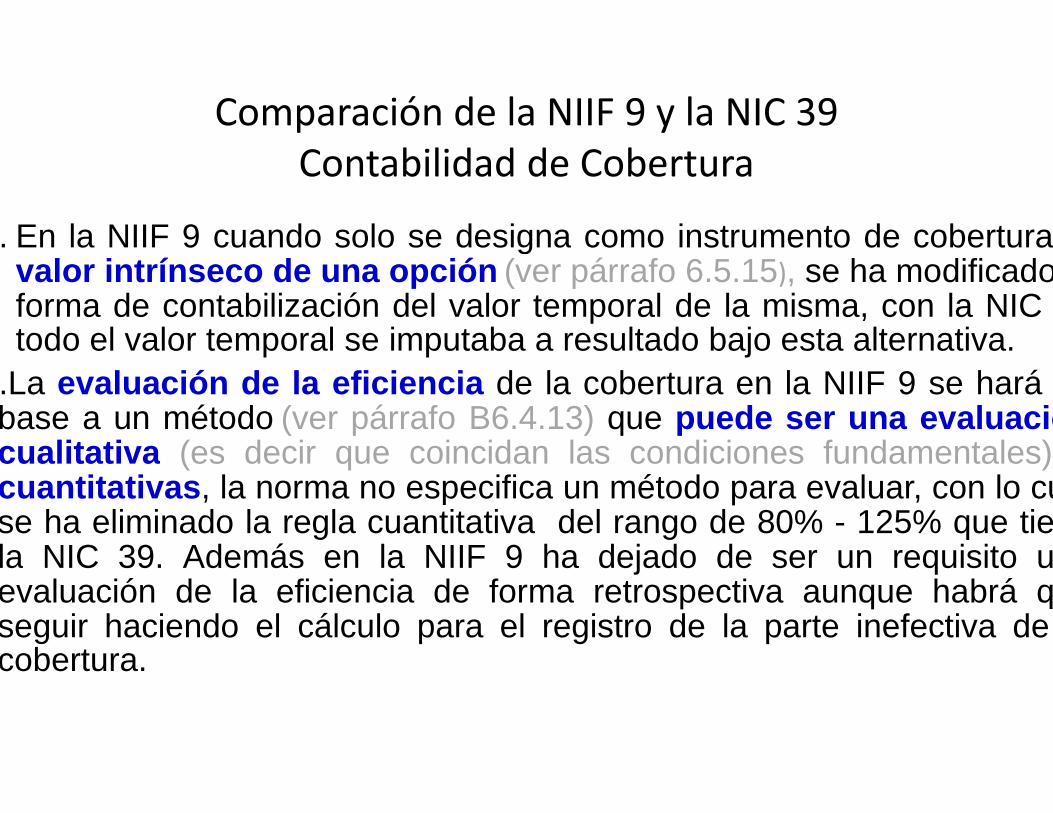

11. En la NIIF 9 cuando solo se designavalor intrínseco de una opción (verforma de contabilización del valortodo el valor temporal se imputaba

12.La evaluación de la eficiencia debase a un método (ver párrafo B6.4base a un método (ver párrafo B6.4cualitativa (es decir que coincidancuantitativas, la norma no especificase ha eliminado la regla cuantitativala NIC 39. Además en la NIIF 9evaluación de la eficiencia de formaseguir haciendo el cálculo para elcobertura.

Comparación de la NIIF 9 y la NIC 39Contabilidad de Cobertura

designa como instrumento de cobertura(ver párrafo 6.5.15), se ha modificado

temporal de la misma, con la NICa resultado bajo esta alternativa.

de la cobertura en la NIIF 9 se hará4.13) que puede ser una evaluació4.13) que puede ser una evaluació

coincidan las condiciones fundamentales)especifica un método para evaluar, con lo cu

cuantitativa del rango de 80% - 125% que tienha dejado de ser un requisito un

forma retrospectiva aunque habrá quregistro de la parte inefectiva de

Comparación de la NIIF 9 y la NIC 39Contabilidad de Cobertura

13.En la NIIF 9 a diferencia dede la NIC 39) no se contemplarevocar de manera voluntariacobertura puesto que la mismacobertura puesto que la mismahasta que haya cambiadoriesgo.

Comparación de la NIIF 9 y la NIC 39Contabilidad de Cobertura

de la NIC 39 (ver párrafo 10contempla que una entidad puedvoluntaria una designación d

misma no podrá interrumpirsmisma no podrá interrumpirscambiado el objetivo de gestión d

Definiciones

Compromiso en firme Unintercambiar una determinadadeterminado, en una fecha o fechas

Definiciones

Un acuerdo obligatorio paradeterminada cantidad de activos a un precio

fechas futuras prefijadas.

Definiciones

Transacción prevista Una transaccióncomprometida.

Definiciones

transacción futura anticipada no

Definiciones pB6.4.1Guía

Eficiencia de cobertura La eficaciaque los cambios en el valor razonableinstrumento de cobertura compensarazonable o en los flujos de efectivoejemplo, cuando la partida cubiertaejemplo, cuando la partida cubiertacambio correspondiente en el valorefectivo de una partida es elineficacia de cobertura es la medidarazonable o flujos de efectivo delmayores o menores que los de la

Definiciones pB6.4.1Guía

eficacia de la cobertura es la medida enrazonable o los flujos de efectivo decompensa los cambios en el valoefectivo de la partida cubierta (po

cubierta es un componente de riesgo,cubierta es un componente de riesgo,valor razonable o en los flujos deatribuible al riesgo cubierto).

medida en que los cambios en el valodel instrumento de cobertura son

la partida cubierta.

Instrumentos de coberturaInstrumentos que cumplen los requisitos fijados P 6.2.2

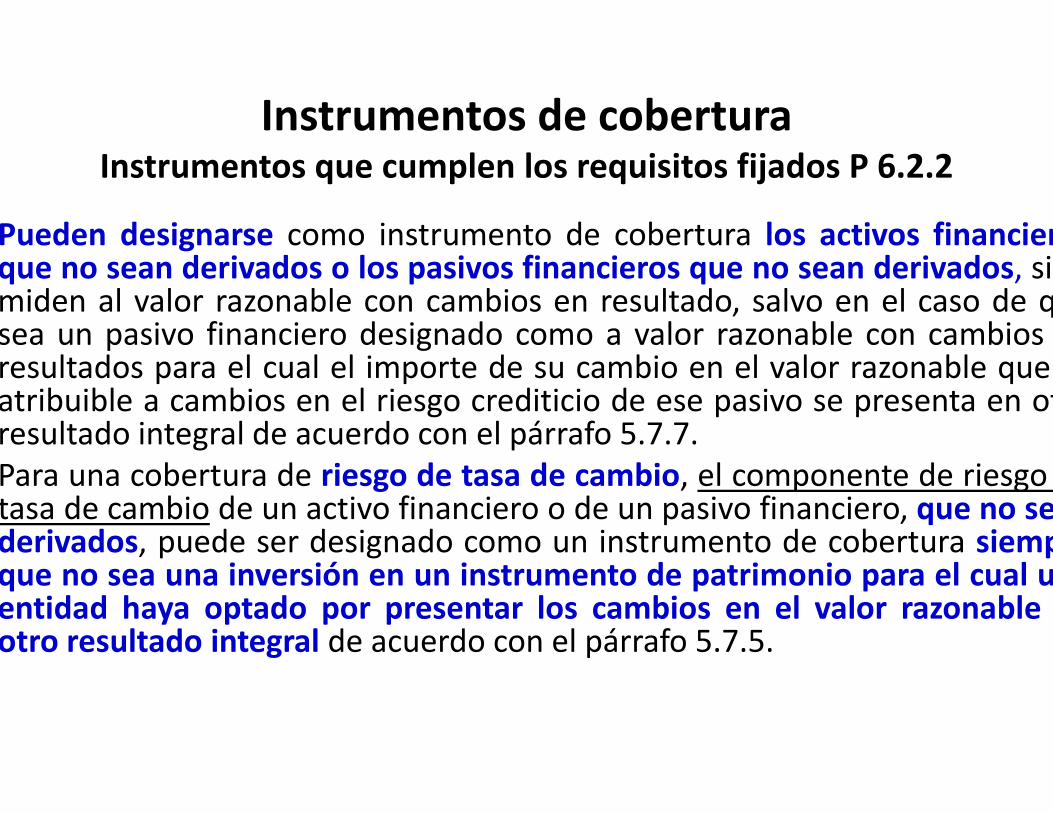

Pueden designarse como instrumentoque no sean derivados o los pasivos financierosmiden al valor razonable con cambiossea un pasivo financiero designado comoresultados para el cual el importe deatribuible a cambios en el riesgo crediticioatribuible a cambios en el riesgo crediticioresultado integral de acuerdo con el párrafoPara una cobertura de riesgo de tasatasa de cambio de un activo financieroderivados, puede ser designado comoque no sea una inversión en un instrumentoentidad haya optado por presentarotro resultado integral de acuerdo con

Instrumentos de coberturaInstrumentos que cumplen los requisitos fijados P 6.2.2

instrumento de cobertura los activos financierofinancieros que no sean derivados, si

cambios en resultado, salvo en el caso de qucomo a valor razonable con cambios

su cambio en el valor razonable quecrediticio de ese pasivo se presenta en otrcrediticio de ese pasivo se presenta en otr

párrafo 5.7.7.de cambio, el componente de riesgo

financiero o de un pasivo financiero, que no seacomo un instrumento de cobertura siemprinstrumento de patrimonio para el cual un

los cambios en el valor razonablecon el párrafo 5.7.5.

Partidas cubiertasPartidas que cumplen los requisitos fijados (p 6.3.1)

Una partida cubierta puede ser uncompromiso en firme no reconocidobien una inversión neta en un negociocubierta puede ser:

una única partida; ouna única partida; o

un grupo de partidas (sujetas6.6.1 a 6.6.6 y B6.6.1 a B6.6.16).

Una partida cubierta puede tambiénpartida o grupo de partidas (véanseB6.3.25).

Partidas cubiertasPartidas que cumplen los requisitos fijados (p 6.3.1)

un activo o pasivo reconocidos, unreconocido, una transacción prevista

negocio en el extranjero. La partida

(sujetas a lo establecido en los párrafo.

también ser un componente de estavéanse los párrafos 6.3.7 y B6.3.7

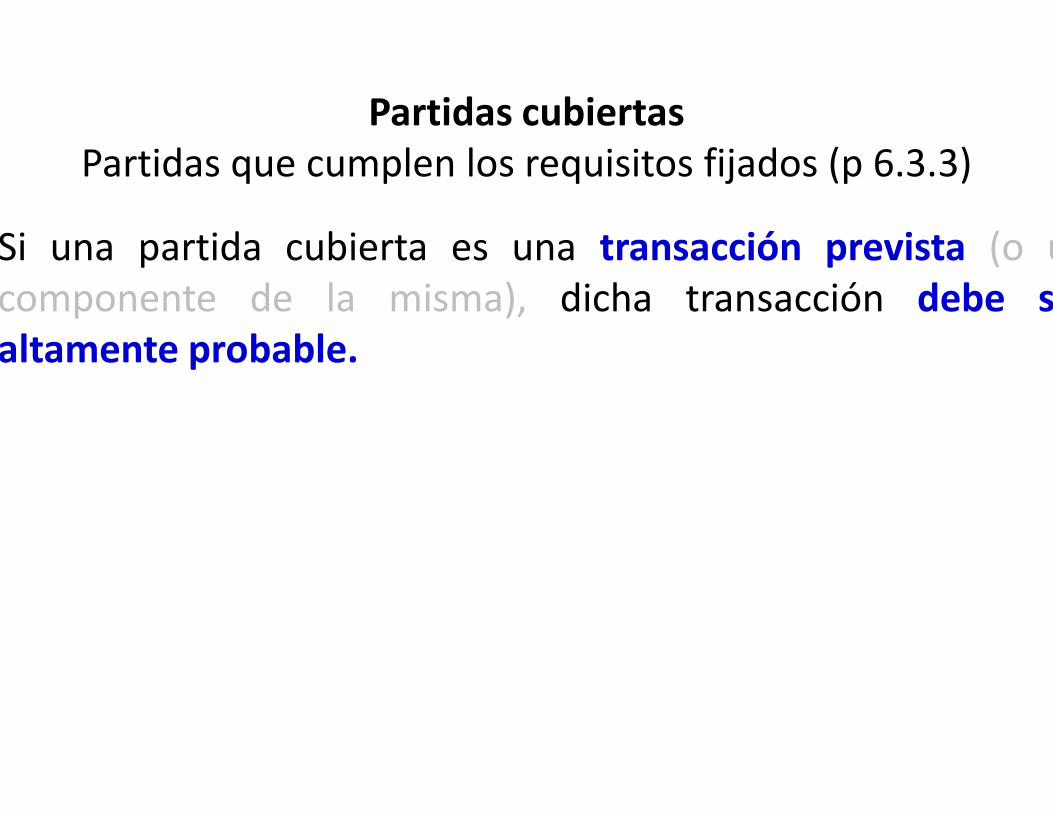

Partidas cubiertasPartidas que cumplen los requisitos fijados (p 6.3.3)

Si una partida cubierta es unacomponente de la misma),altamente probable.

Partidas cubiertasPartidas que cumplen los requisitos fijados (p 6.3.3)

una transacción prevista (o unmisma), dicha transacción debe se

Criterios requeridos para una con

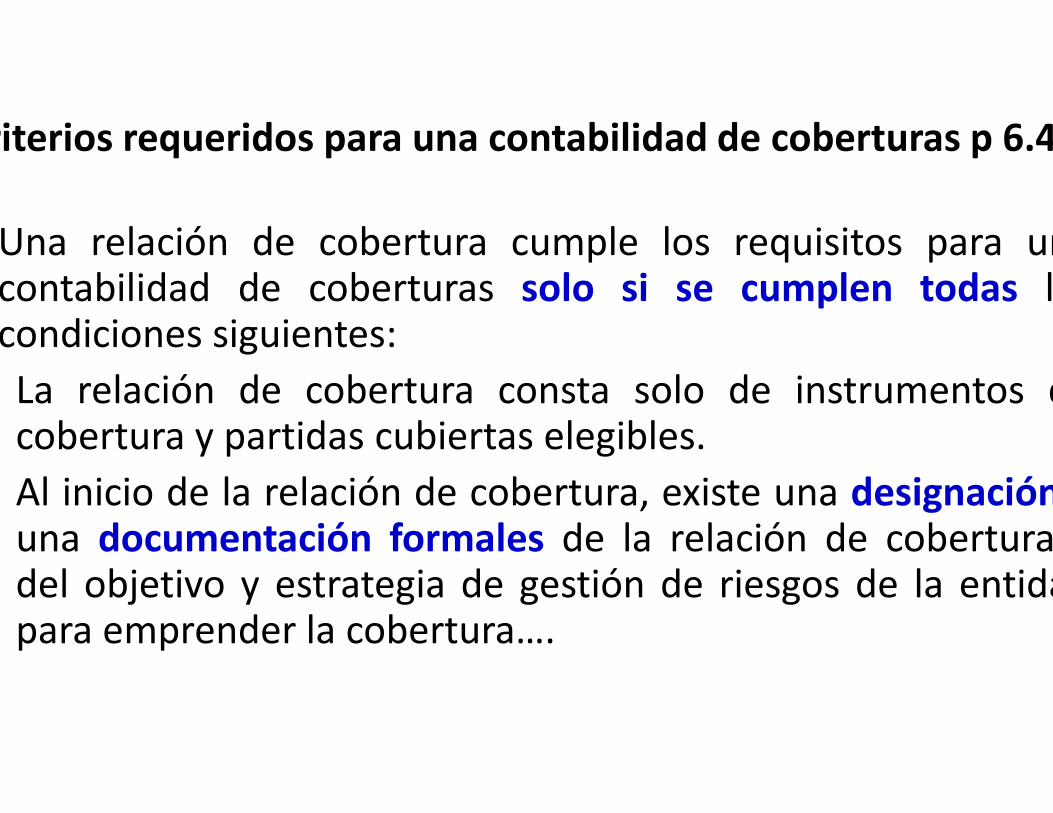

Una relación de cobertura cumplecontabilidad de coberturas solocondiciones siguientes:

La relación de cobertura constaLa relación de cobertura constacobertura y partidas cubiertas

Al inicio de la relación de cobertura,una documentación formalesdel objetivo y estrategia de gestiónpara emprender la cobertura…

contabilidad de coberturas p 6.4.1

cumple los requisitos para unasolo si se cumplen todas la

consta solo de instrumentos deconsta solo de instrumentos decubiertas elegibles.

cobertura, existe una designaciónformales de la relación de cobertura

gestión de riesgos de la entidad….

Criterios requeridos para una con

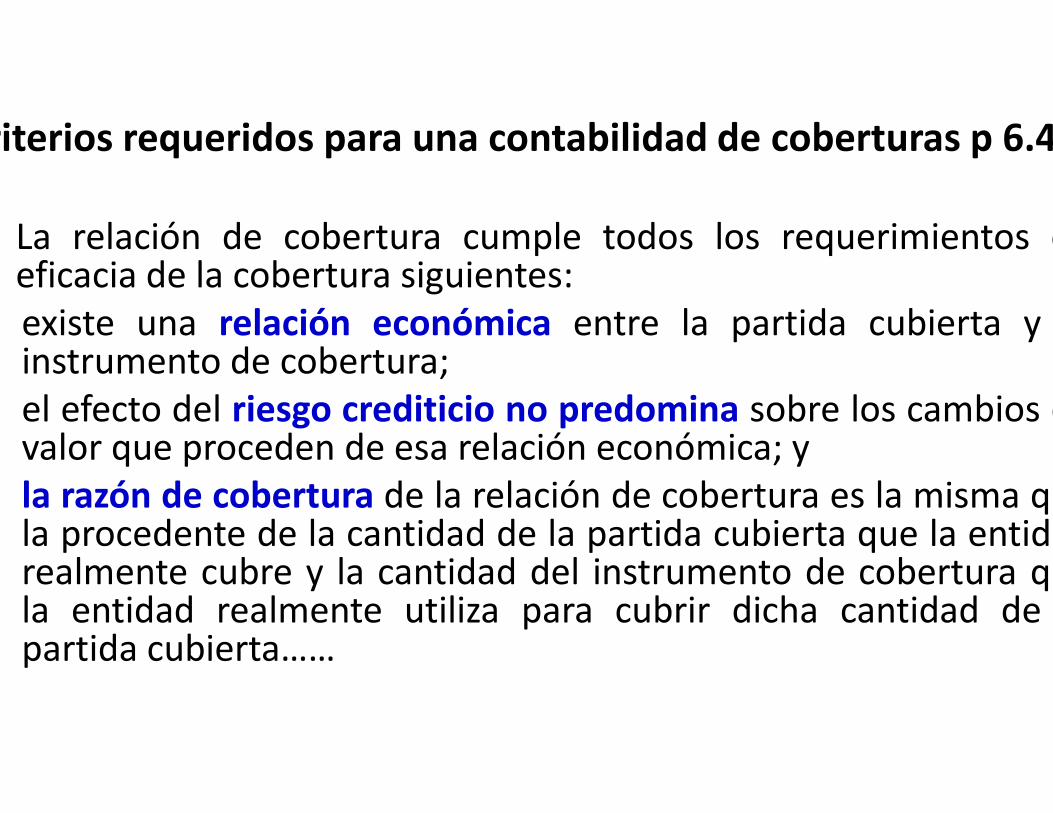

La relación de cobertura cumpleeficacia de la cobertura siguientesexiste una relación económicainstrumento de cobertura;el efecto del riesgo crediticio noel efecto del riesgo crediticio novalor que proceden de esa relación

iii. la razón de cobertura de la relaciónla procedente de la cantidad derealmente cubre y la cantidadla entidad realmente utiliza parapartida cubierta……

contabilidad de coberturas p 6.4.1

cumple todos los requerimientos desiguientes:

económica entre la partida cubierta y

no predomina sobre los cambios deno predomina sobre los cambios derelación económica; yrelación de cobertura es la misma que

de la partida cubierta que la entidaddel instrumento de cobertura quepara cubrir dicha cantidad de

Contabilización de las relaciones de cofijados (p 6.5.2)

Existen tres tipos de relaciones de coberturaCobertura del valor razonable: es unaen el valor razonable de activos o pasivosfirme no reconocidos, o de un componenteatribuirse a un riesgo concreto y puedeCobertura de flujos de efectivo: es unaCobertura de flujos de efectivo: es unade los flujos de efectivo que se atribuyeactivo o pasivo reconocido o un componentealgunos de los pagos futuros de interésuna transacción prevista altamente probabledel periodo.Cobertura de la inversión neta en undefine en la NIC 21.

e cobertura que cumplen los requisitosfijados (p 6.5.2)

cobertura:una cobertura de la exposición a los cambiopasivos reconocidos o de compromisos

componente de estas partidas, que puedpuede afectar al resultado del periodo.

una cobertura de la exposición a la variacióuna cobertura de la exposición a la variacióatribuye a un riesgo concreto asociado concomponente de éstos (tal como la totalidadinterés de una deuda a interés variable), o

probable, y que puede afectar al resultad

un negocio en el extranjero tal como

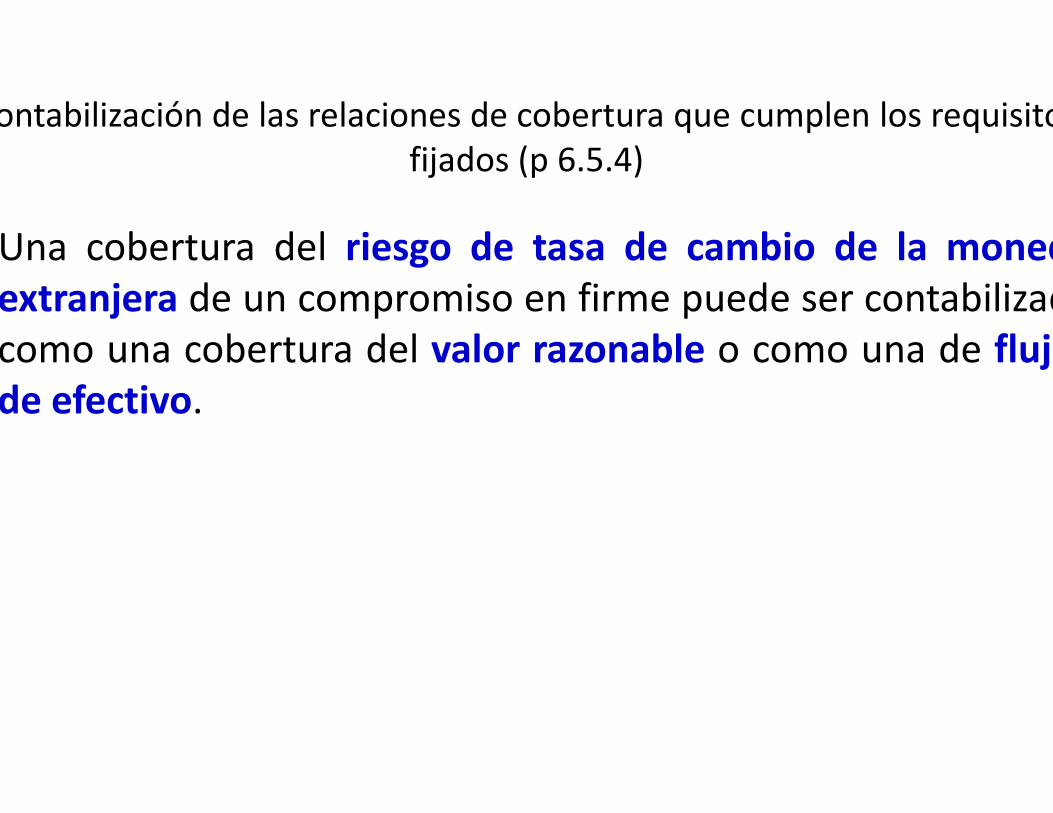

Contabilización de las relaciones de cofijados (p 6.5.4)

Una cobertura del riesgo deextranjera de un compromiso encomo una cobertura del valorde efectivo.de efectivo.

e cobertura que cumplen los requisitosfijados (p 6.5.4)

tasa de cambio de la monedaen firme puede ser contabilizadarazonable o como una de flujos

Contabilización de las relaciones de cofijados (p 6.5.6)

Una entidad discontinuará la contabilidadprospectiva solo cuando la relaciónuna relación de cobertura) deje(después de tener en cuenta cualquiercobertura, si procede).cobertura, si procede).Esto incluye ejemplos de cuandoexpira, se vende, resuelve o ejercela renovación sucesiva de un instrumentoes una expiración o resolución siparte del objetivo de gestiónentidad y es congruente con éste

e cobertura que cumplen los requisitosfijados (p 6.5.6)

contabilidad de coberturas de formarelación de cobertura (o una parte de

de cumplir los criterios requeridocualquier reequilibrio de la relación de

cuando el instrumento de coberturaejerce. A este efecto, la sustitucióninstrumento de cobertura por otro no

si dicha sustitución o renovaciónde riesgos documentado de

éste.

Cobertura del Valor Razonable

Cobertura Cobertura

Inst. de coberturaInst. de cobertura

Cobertura Cobertura de VRde VR

Partida cubiertaPartida cubierta

Cobertura del Valor Razonable

Reglageneral

Cubre Inst.de patrim.

Resultado del Resultado del ejercicioejercicio

ORIORI

Inst. de deuda VR ---- ORI

Inst. de patrim. VR ---- ORI

Compromiso en firme (activo o

pasivo)

Resultado del ejercicio

ORI

Resultado del ejercicio

Caso cobertura VR

El 1 de noviembre de 2016 se compra mercaderíaplazo de pago hasta el 28 de febrero de 2017, la mercaderíael tipo de cambio en esa fecha era S/. 2.80 por dólarEl mismo 1 de noviembre de 2016 se contratapactado de S/. 3.00 por dólar a ser ejecutadacobertura de la operación descrita en el párrafo anterior)periodo del contrato fueron:Al 31-12-2016 el tipo de cambio era de S/3.10 porAl 31-12-2016 el tipo de cambio era de S/3.10 porAl 31-01-2017 el tipo de cambio era de S/3.30 porAl 28-02-2017 el tipo de cambio era de S/3.25 por

Caso cobertura VR

mercadería por $100,000 dólares y el proveedor nos damercadería ingresa a los almacenes ese mismo día

dólar.contrata un forward por $100,000 con un tipo de camb

ejecutada el 28 de febrero de 2017 (es una operaciónanterior). Los tipos de cambio vigentes durante en

por dólar

57

por dólarpor dólarpor dólar

Caso cobertura VR

Se requiere lo siguiente:Calcular o estimar los tipos de cambiointerés de la moneda nacional esdólares es 4% anual para operacionesde interés del mercado es 12% anualde interés del mercado es 12% anual¿Cómo debería ser contabilizacióncobertura del valor razonable?Calcular la eficiencia de la cobertura

Caso cobertura VR

cambio forward sabiendo que la tasa10% anual y la tasa de interés de lo

operaciones con derivados forward. La tasanual

58

anualcontabilización fecha a fecha si se esta haciendo

cobertura

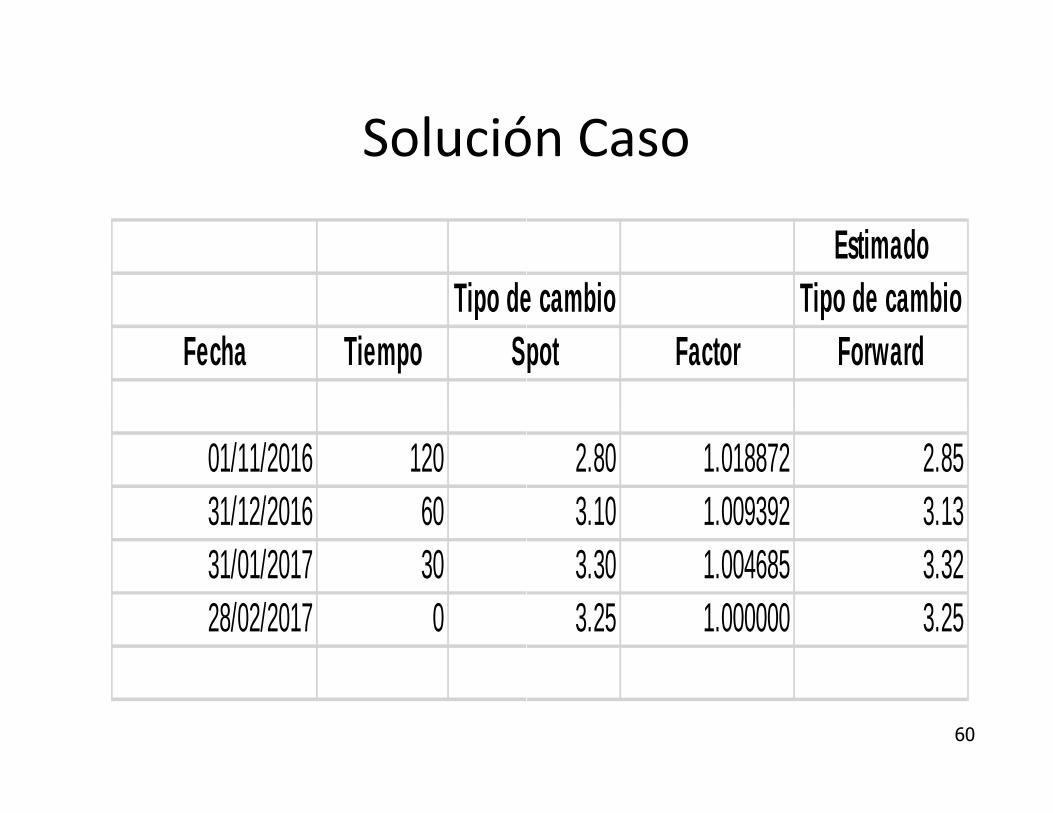

Solución Caso

Calculo del tipo cambio forward usando formula

Fp = Sp x [ (1 + R S/.) / (1 + R $ )] n/360

Donde:Fp = Tipo de Cambio forwardSp = Tipo de Cambio spot (al contado)RS/.= Tasa de interés en soles R$ = Tasa de interés en dólares n = Plazo

Solución Caso

Calculo del tipo cambio forward usando formula

Fp = Sp x [ (1 + R S/.) / (1 + R $ )] n/360

59

Sp = Tipo de Cambio spot (al contado)Tasa de interés en soles (efectiva anual) 0.10

Tasa de interés en dólares (efectiva anual) 0.04120 dias

Solución Caso

Tipo de cambioFecha Tiempo Spot

01/11/2016 12031/12/2016 6031/01/2017 3028/02/2017 0

Solución Caso

EstimadoTipo de cambio Tipo de cambio

Spot Factor Forward

60

2.80 1.018872 2.853.10 1.009392 3.133.30 1.004685 3.323.25 1.000000 3.25

Solución Caso

Calculo del valor razonable del Forward

Tipo de cambioFecha Tiempo Spot

01/11/2016 12031/12/2016 6031/01/2017 3028/02/2017 0

Solución Caso

Calculo del valor razonable del Forward

Tipo de cambio Tipo de cambio Valor razonableSpot Forward del Forward

61

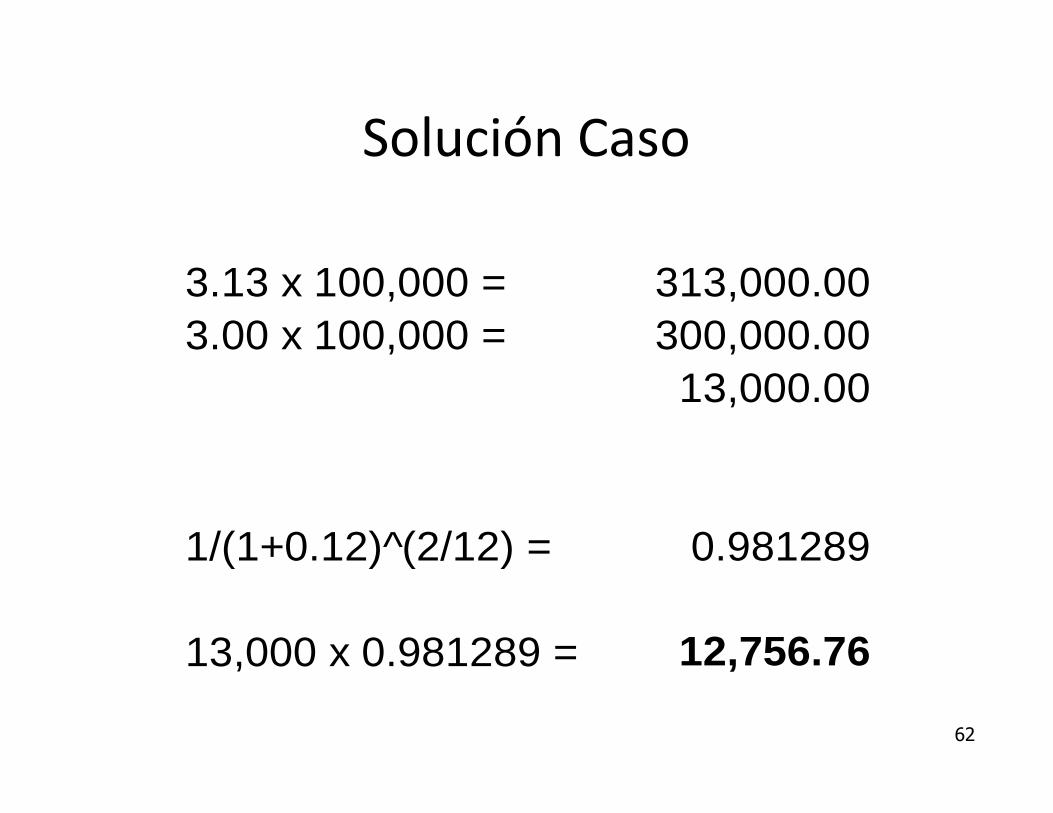

2.80 3.00 0.003.10 3.13 12,756.763.30 3.32 31,699.203.25 3.25 25,000.00

Solución Caso

3.13 x 100,000 = 3.00 x 100,000 =

1/(1+0.12)^(2/12) =

13,000 x 0.981289 =

Solución Caso

313,000.00300,000.00

13,000.00

62

13,000.00

1/(1+0.12)^(2/12) = 0.981289

13,000 x 0.981289 = 12,756.76

Solución Caso

3.32 x 100,000 = 3.00 x 100,000 =

1/(1+0.12)^(1/12) =

32,000 x 0.990600 =

Solución Caso

332,000.00300,000.00

32,000.00

63

1/(1+0.12)^(1/12) = 0.990600

32,000 x 0.990600 = 31,699.20

Solución Caso

3.25 x 100,000 = 3.00 x 100,000 =

1/(1+0.12)^(0/12) =

25,000 x 1.000000 =

Solución Caso

3.25 x 100,000 = 325,000.003.00 x 100,000 = 300,000.00

25,000.00

64

25,000.00

1/(1+0.12)^(0/12) = 1.000000

25,000 x 1.000000 = 25,000.00

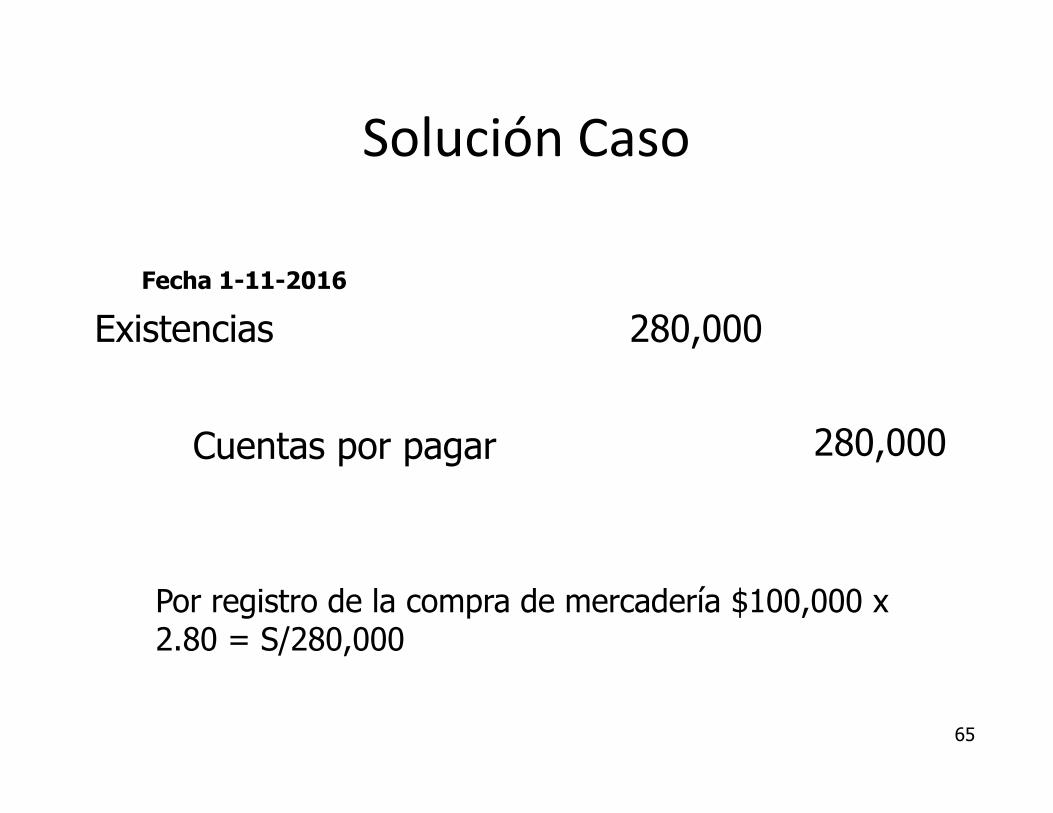

Solución Caso

Existencias

Fecha 1-11-2016

Cuentas por pagar

Por registro de la compra de mercadería $100,000 x 2.80 = S/280,000

Solución Caso

280,000

65

280,000

Por registro de la compra de mercadería $100,000 x

Solución Caso

Fecha 1-11-2016

Por el contrato ForwardPor el contrato Forwardregistro pues su valormomento es cero

Solución Caso

Forward no se hace ningún

66

Forward no se hace ningúnvalor razonable en ese

Solución Caso

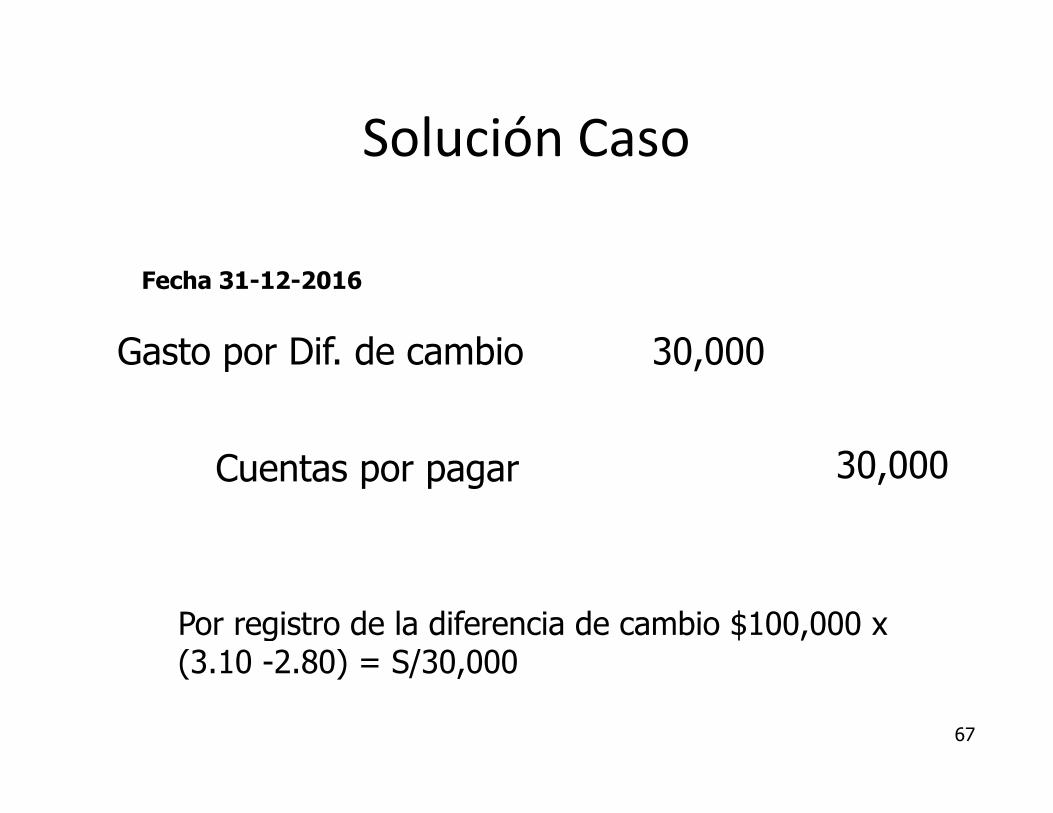

Fecha 31-12-2016

Gasto por Dif. de cambio

Cuentas por pagar

Por registro de la diferencia de cambio $100,000 x (3.10 -2.80) = S/30,000

Solución Caso

30,000

67

30,000

Por registro de la diferencia de cambio $100,000 x

Solución Caso

Fecha 31-12-2016

Activo Derivado (FW)

Ganancia por VR del derivado

Por registro del valor razonable del contrato forward

Solución Caso

12,757

68

Ganancia por VR del derivado 12,757

Por registro del valor razonable del contrato forward

Solución Caso

Fecha 31-01-2017

Gasto por Dif. de cambio

Cuentas por pagar

Por registro de la diferencia de cambio $100,000 x (3.30 -3.10) = S/20,000

Solución Caso

20,000

69

20,000

Por registro de la diferencia de cambio $100,000 x

Solución Caso

Fecha 31-01-2017

Activo Derivado (FW)

Ganancia por VR del derivado

Por registro del valor razonable del contrato forward, 31,699 – 12,757 = 18,942

Solución Caso

18,942

70

Ganancia por VR del derivado 18,942

Por registro del valor razonable del contrato forward, 12,757 = 18,942

Solución Caso

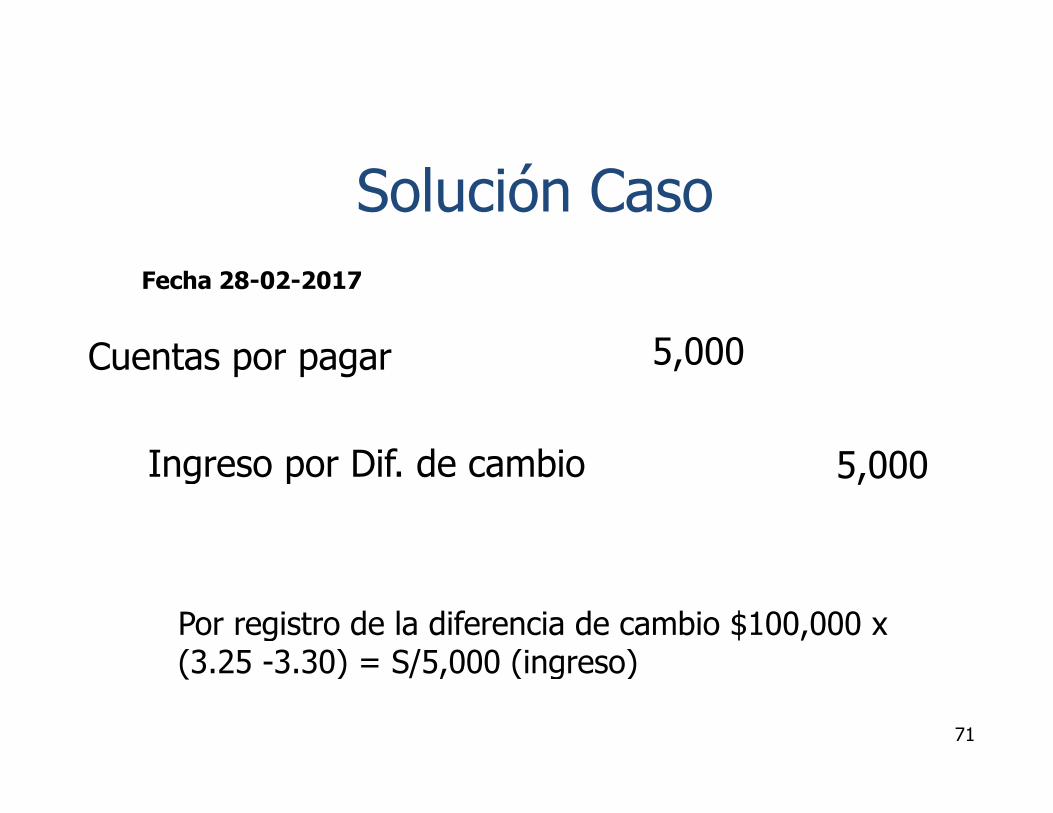

Fecha 28-02-2017

Cuentas por pagar

Ingreso por Dif. de cambio

Por registro de la diferencia de cambio $100,000 x (3.25 -3.30) = S/5,000 (ingreso)

Solución Caso

5,000

71

Ingreso por Dif. de cambio 5,000

Por registro de la diferencia de cambio $100,000 x 3.30) = S/5,000 (ingreso)

Solución Caso

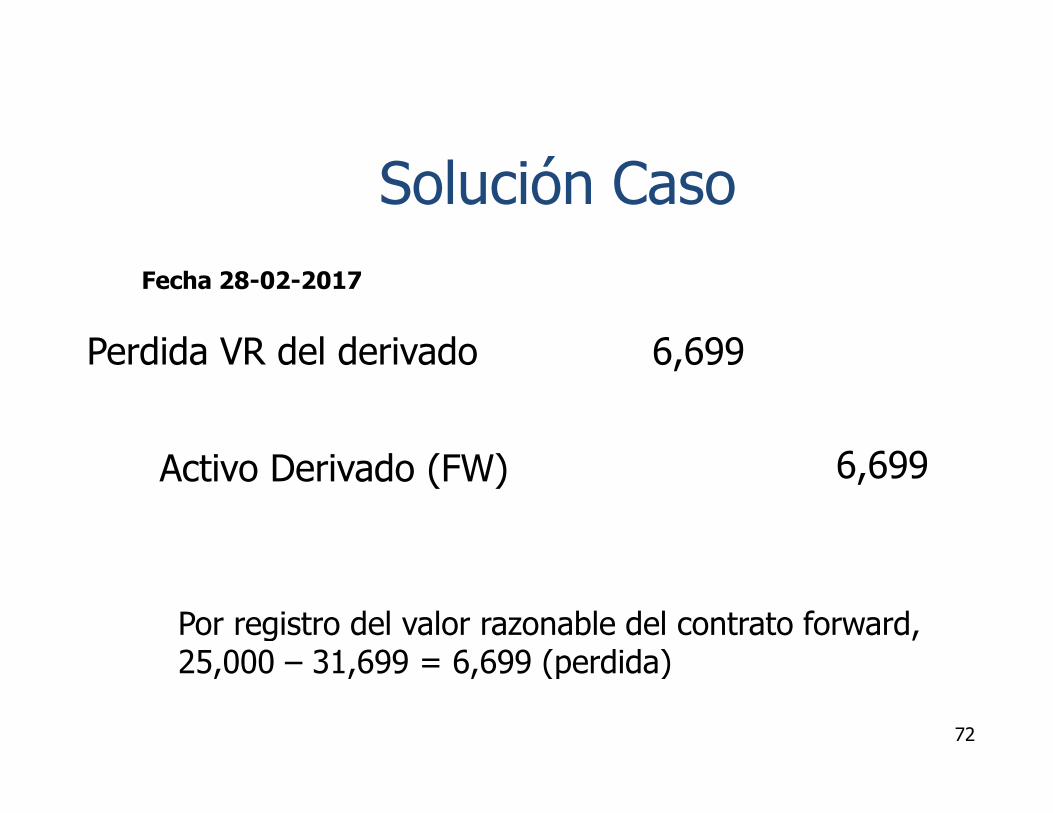

Fecha 28-02-2017

Perdida VR del derivado

Activo Derivado (FW)

Por registro del valor razonable del contrato forward, 25,000 – 31,699 = 6,699 (perdida)

Solución Caso

6,699

72

6,699

Por registro del valor razonable del contrato forward, 31,699 = 6,699 (perdida)

Solución Caso

Fecha 28-02-2017

Caja Bancos Cta dólares

Activo Derivado (FW)Activo Derivado (FW)

Por registro de la ejecución100,000 dólares que ingresanS/325,000 pero solo se ha

Caja Bancos M/N

Solución Caso

325,000

25,000

73

ejecución del contrato forward, losingresan valen en el mercadoha pagado S/300,000

300,000

Solución Caso

Fecha 28-02-2017

Cuentas por pagar

Caja Bancos Cta. dólares

Por registro del pago$100,000 x 3.25 = 325,000

Caja Bancos Cta. dólares

Solución Caso

325,000

Caja Bancos Cta. dólares 325,000

74

de la cuenta por pagar,000

Caja Bancos Cta. dólares 325,000

Medición de la eficiencia

Mercado Spot

Sub Total

Menos costo del forward

Total (Perdida y Ganancia)

eficienteeficiente

Medición de la eficiencia

Mercado Spot Mercado Derivado

-30,000 +12,757

-20,000 +18,942

+5,000 -6,699+5,000 -6,699

-45,000 +25,000

20,000 0

-25,000 +25,000

100% 100% eficienteeficiente

Cobertura sobre flujo de efectivoPárrafo 6.5.11

La G o P va a La G o P va a Resultados deperiodo

Componente Componente separado del separado del patrimoniopatrimonio

Resultados Resultados acumulados del acumulados del

Inst. de coberturaInst. de cobertura

El cambio El cambio acumulado en el acumulado en el VR de la partida VR de la partida

cubierta cubierta

Cobertura sobre flujo de efectivoPárrafo 6.5.11

G o P del instrumentode cobertura

CoberturaLa G o P va a NO

Inicio

76

CoberturaEficaz ?

La G o P va al “Otro resultado integral”

La G o P va a Resultados deperiodo

SI

acumulado en el acumulado en el VR de la partida VR de la partida

Ajuste Ajuste al valor al valor menormenor

Cobertura sobre flujo de párrafo 6.5.11 literal d)

Transacción Prevista

Luego

Activo oPasivo NOFinanciero

o pasa a un

El resultadoacumuladoEn el ORIo

Compromisoen firme(VR)

En el ORI

Si se espera no se recuperetoda o parte de la perdida entonces esa parte se imputaraa resultados como un reclasificación según NIC 1

En la 3)

Cobertura sobre flujo de efectivopárrafo 6.5.11 literal d)

El resultadoacumuladoEn el ORI

1) Se incluirá en el costo inicialo en el importe en libros delActivo o Pasivo no FinancieroNo es un ajuste de reclasificación según NIC 1

2) Para otras coberturas distintas a 1 se reclasificara En el ORI

Si se espera no se recuperetoda o parte de la perdida entonces esa parte se imputaraa resultados como un reclasificación según NIC 1

distintas a 1 se reclasificara de la reserva (ORI) a resultados del ejercicio como un ajuste de reclasificación según NIC 1

Diapositiva 77

U4 Terminologia actualizada con version 2009USUARIO, 19/12/2010

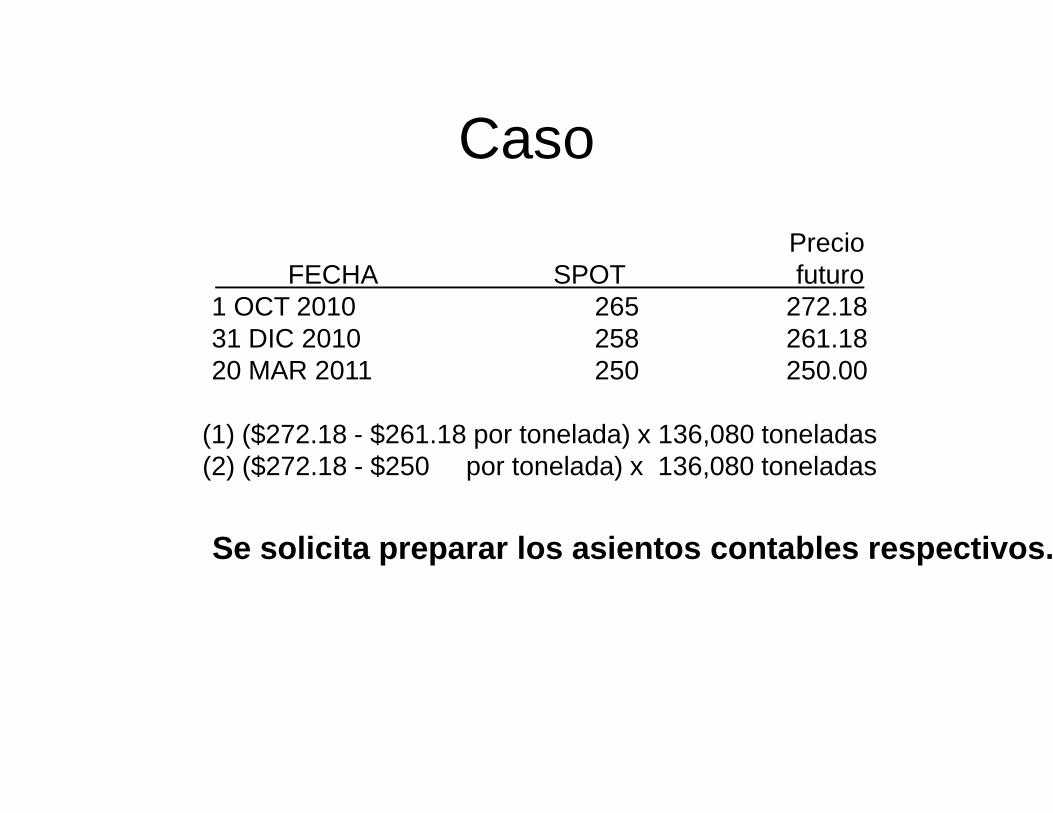

Caso

Al 1ro. de Octubre del 2010protegerse de la declinación en136,080 toneladas de trigo, lavendiendo 1,000 contratos aamericano. Cada contrato esamericano. Cada contrato es$272.18 por tonelada. Los contratos2011, en donde coinciden con lael trigo al cliente al precio spot de

Caso

2010, CIA Molinos El Trigal deciden el precio de una venta futura d

compañía cobertura su posiciófuturo de trigo en el mercadde 136.08 toneladas de trigode 136.08 toneladas de trigo

contratos a futuro vencen en marzo dla fecha en que la empresa enviarde esa fecha.

Diapositiva 78

LS7 O.LASLeopoldo Sanchez, 10/09/2011

Caso La CIA establece que los contratosefectivo. Basado en la informacióncambios en el valor razonable dealtamente efectivos para compensarfutura del trigo (commodity)La compañía no tiene un contratoconsidera que es altamente probablehistorial de ventas con los clientes.considera que es altamente probablehistorial de ventas con los clientes.El 20 de marzo del 2011 la CIA liquidacompensación respectiva. A esa fecha,trigo al precio spot de $250 por toneladatoneladas de trigo que se venden es

Caso a futuro son una cobertura de flujohistórica, la CIA ha determinado que

de los contratos a futuro del trigo sercompensar los cambios de precio de la ven

contrato para vender el trigo en Marzo, peprobable que la venta ocurra, basada enprobable que la venta ocurra, basada en

liquida los contratos a futuro y realizafecha, la CIA vende 136,080 toneladas

tonelada. El costo promedio de las 136,0es $ 245 por tonelada

Caso

Al 31 de diciembre del 2010ganancia acumulada de losvariaciones en la cotizacióny $3’018,254.40 (2), respectivamentey $3’018,254.40 (2), respectivamenteprecios spot y futuro del trigoson como sigue:

Caso

2010 y al 20 de marzo del 2011,los contratos a futuro según la

del trigo es de $1’496,880 (respectivamente. Un resumen de lorespectivamente. Un resumen de lo

trigo por tonelada en esas fecha

Caso

FECHA 1 OCT 201031 DIC 201020 MAR 2011

(1) ($272.18 - $261.18 por tonelada) x 136,080 toneladas(2) ($272.18 - $250 por tonelada) x 136,080 toneladas

Se solicita preparar lo

Caso

Precio SPOT futuro

265 272.18258 261.18250 250.00

$261.18 por tonelada) x 136,080 toneladas$250 por tonelada) x 136,080 toneladas

r los asientos contables respectivos.

Caso Solución

31/12/20101 Por el registro del contrato a futuro a valor razonable

(272.18 -261.18) x 136,080 = 1'496,880

82

16622 Inst. de cobertura1'496,880

Caso Solución

Por el registro del contrato a futuro a valor razonable

(272.18 -261.18) x 136,080 = 1'496,880 562 Inst. financiero 562 Inst. financierocobertura de flujo de efectivo

1'496,880

Caso Solución

2 Recepción de la compensación recibida del contrato a futuro

104 Cta Cte IF

83

104 Cta Cte IF1,496,880

Caso Solución

Recepción de la compensación recibida del contrato a futuro

16622 Inst. de cobertura 16622 Inst. de cobertura1,496,880

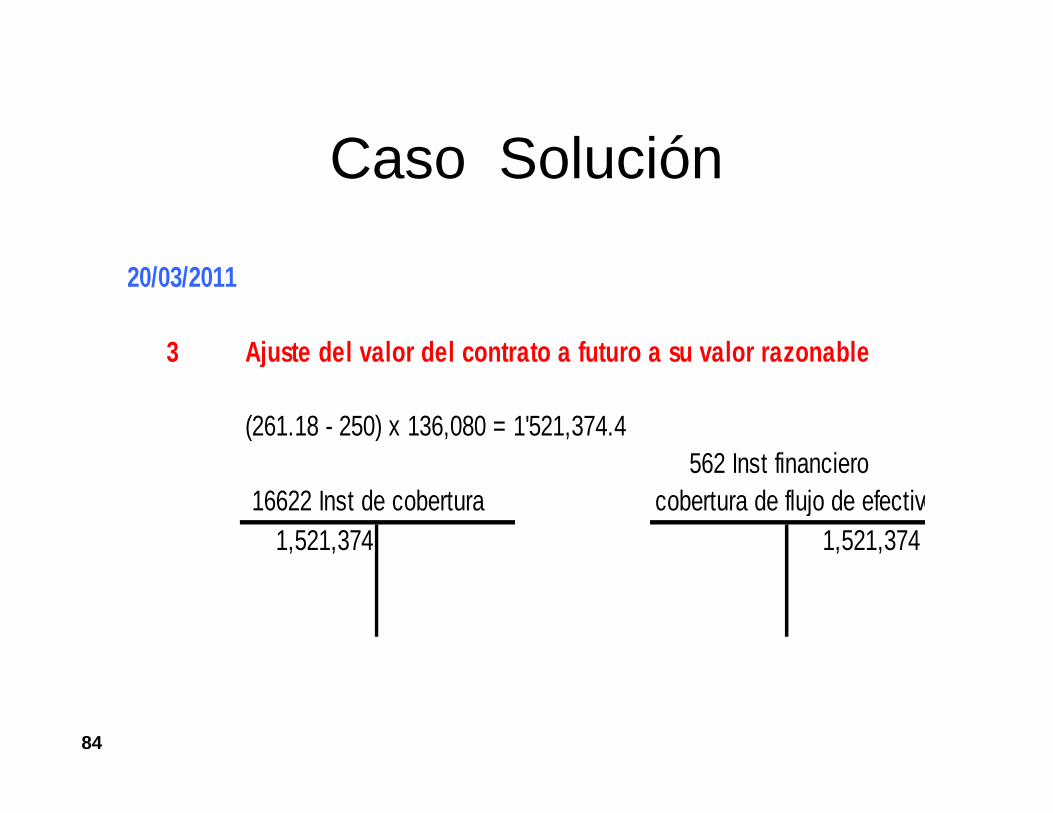

Caso Solución

20/03/2011

3 Ajuste del valor del contrato a futuro a su valor razonable

84

(261.18 - 250) x 136,080 = 1'521,374.4

16622 Inst de cobertura1,521,374

Caso Solución

Ajuste del valor del contrato a futuro a su valor razonable

(261.18 - 250) x 136,080 = 1'521,374.4 562 Inst financierocobertura de flujo de efectivo

1,521,374

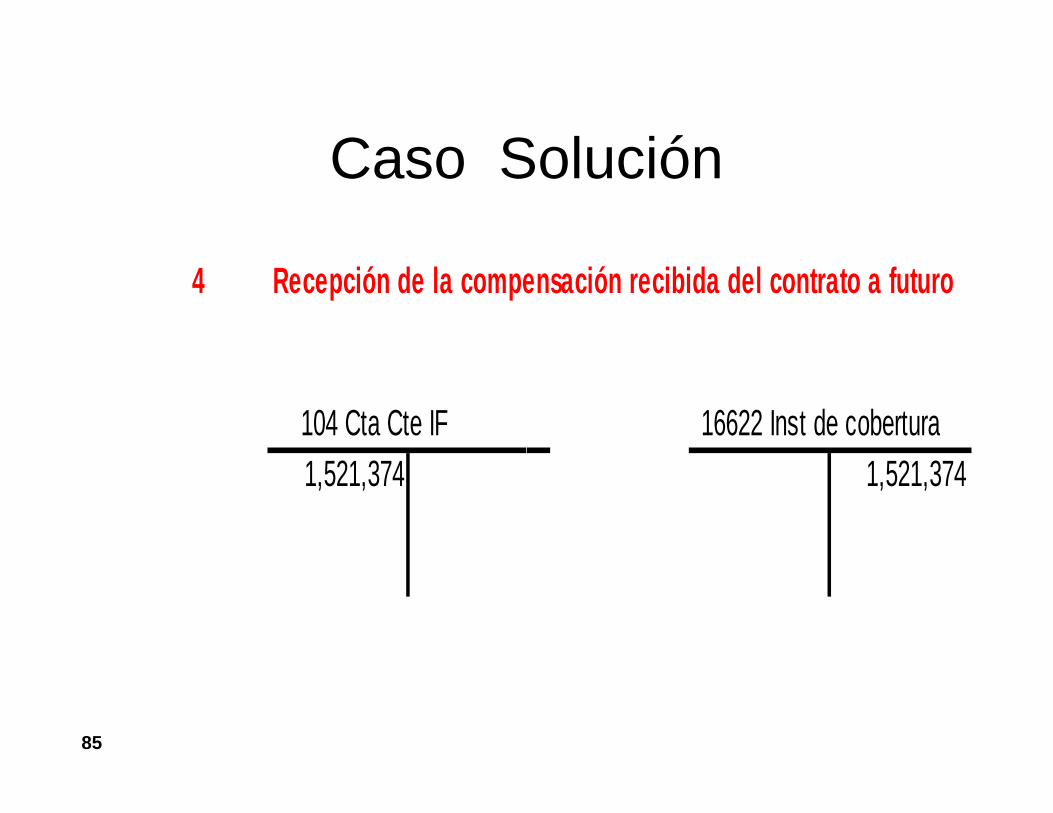

Caso Solución

4 Recepción de la compensación recibida del contrato a futuro

104 Cta Cte IF

85

104 Cta Cte IF1,521,374

Caso Solución

Recepción de la compensación recibida del contrato a futuro

16622 Inst de cobertura 16622 Inst de cobertura1,521,374

Caso Solución

5 Por la venta de los inventarios de trigo a precio spot de $250

104 Cta Cte IF

86

104 Cta Cte IF34,020,000

136,080 x 250 = 34’020,000

Caso Solución

Por la venta de los inventarios de trigo a precio spot de $250

7013 Ventas 7013 Ventas34,020,000

136,080 x 250 = 34’020,000

Caso Solución

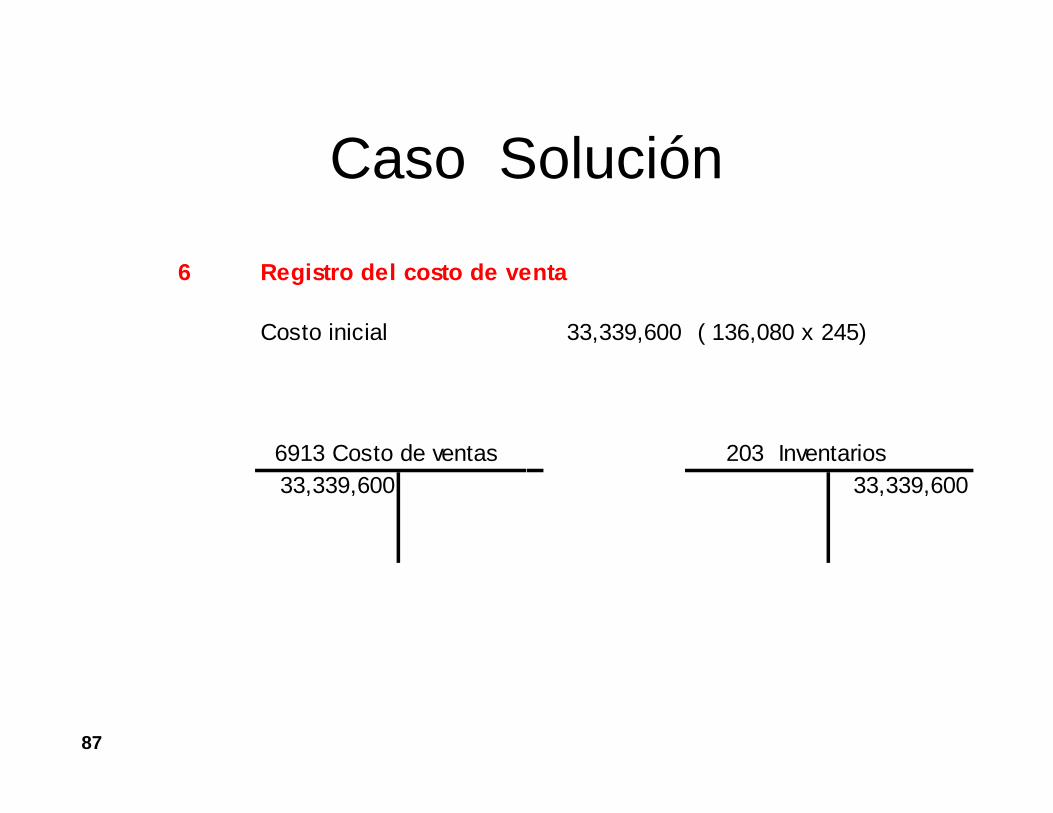

6 Registro del costo de venta

Costo inicial

87

6913 Costo de ventas33,339,600

Caso Solución

Registro del costo de venta

33,339,600 ( 136,080 x 245)

203 Inventarios33,339,600

Caso Solución

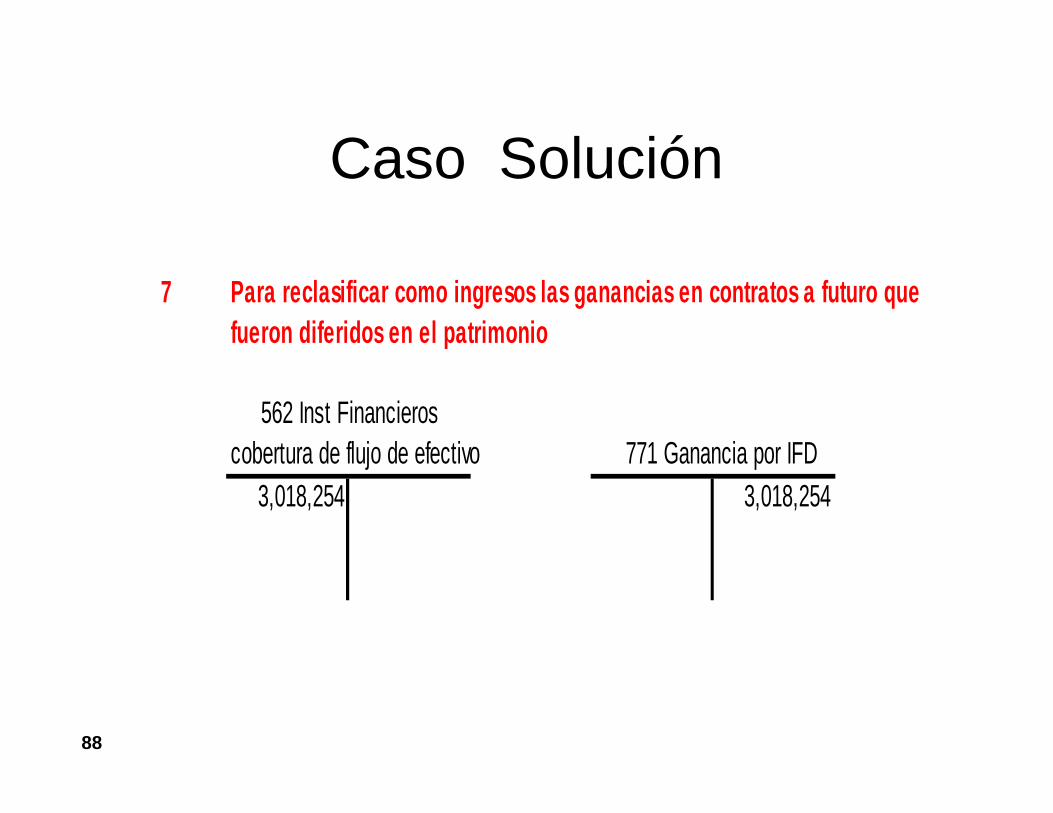

7 Para reclasificar como ingresos las ganancias en contratos a futuro que fueron diferidos en el patrimonio

562 Inst Financieros

88

562 Inst Financieroscobertura de flujo de efectivo

3,018,254

Caso Solución

Para reclasificar como ingresos las ganancias en contratos a futuro que fueron diferidos en el patrimonio

771 Ganancia por IFD3,018,254

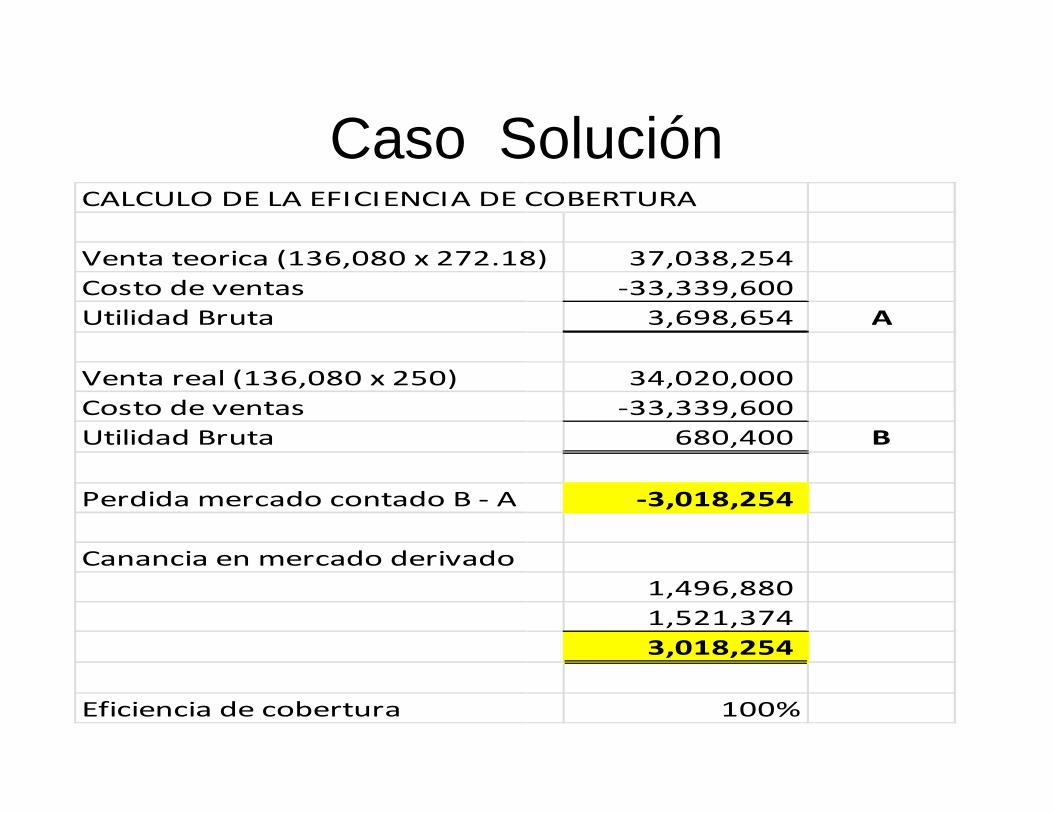

Caso SoluciónCALCULO DE LA EFICIENCIA DE COBERTURA

Venta teorica (136,080 x 272.18)

Costo de ventas

Utilidad Bruta

Venta real (136,080 x 250)

Costo de ventasCosto de ventas

Utilidad Bruta

Perdida mercado contado B - A

Canancia en mercado derivado

Eficiencia de cobertura

Caso SoluciónCALCULO DE LA EFICIENCIA DE COBERTURA

Venta teorica (136,080 x 272.18) 37,038,254

-33,339,600

3,698,654 A

34,020,000

-33,339,600 -33,339,600

680,400 B

-3,018,254

1,496,880

1,521,374

3,018,254

100%