consejo estatal de transporte y vialidad dictamen de la ... · del consejo estatal de transporte y...

TRANSCRIPT

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

Consejo Estatal de Transporte y VialidadDictamen de la revisión de la Cuenta Pública 2018

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

| CONTENIDO

I. Dictamen del Auditor 1

II. Presentación 3

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de losresultados generales de la revisión practicada

5

IV. Entidad objeto de la revisión 12

V. Objetivos y alcances de la revisión practicada tanto a la gestión como aldesempeño, incluyendo los criterios de selección y descripción de losprocedimientos de auditoría aplicados

13

VI. Descripción de los elementos revisados y resultados obtenidos en larevisión

15

A. La evaluación de la gestión financiera y del gasto público 15

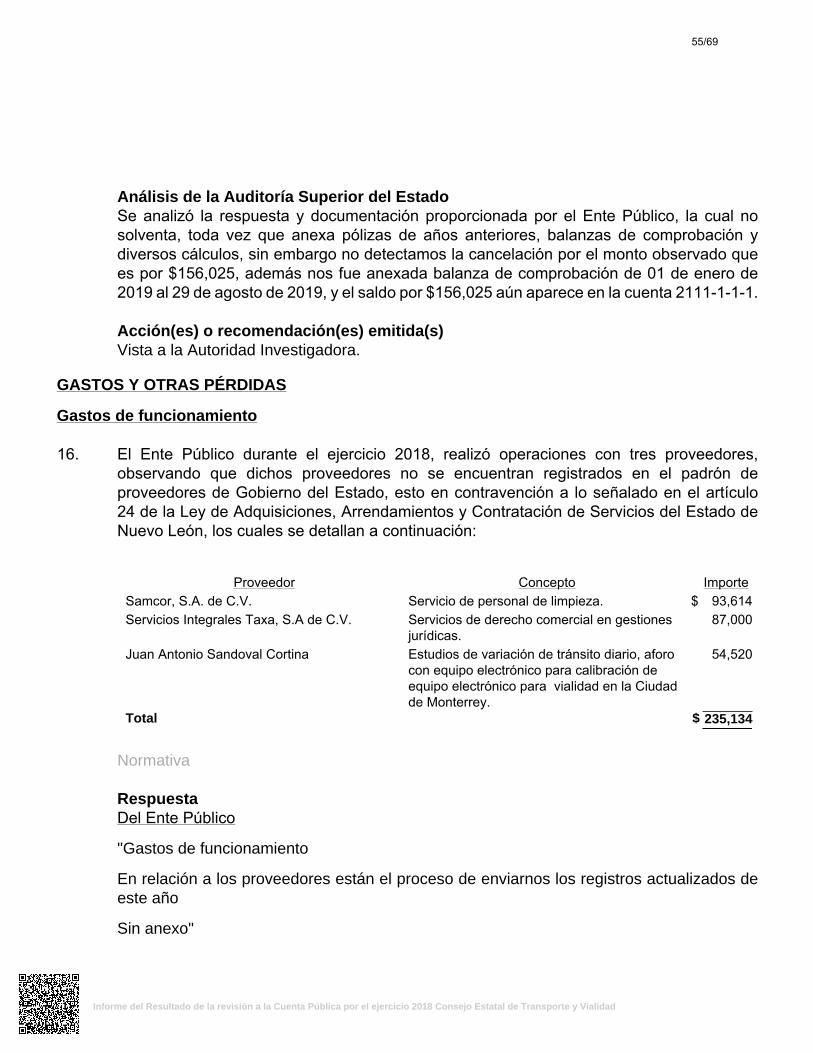

B. Cumplimiento de las normas de información financiera aplicablesal sector gubernamental y de las disposiciones contenidas en losordenamientos y normativa correspondientes

33

C. La evaluación del avance o cumplimiento de los programas ysubprogramas aprobados

34

VII. Observaciones derivadas de la revisión practicada, las aclaraciones a lasmismas por los funcionarios responsables y su análisis por la AuditoríaSuperior del Estado, incluyendo las acciones que se ejercerán yrecomendaciones que se formularán

36

VIII. Trámite y resultados obtenidos, derivados de las solicitudes formuladaspor el H. Congreso del Estado

62

IX. Resultados de la revisión de situación excepcional 63

X. Situación que guardan las observaciones, recomendaciones y accionespromovidas, en la fiscalización de las Cuentas Públicas de ejerciciosanteriores

63

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

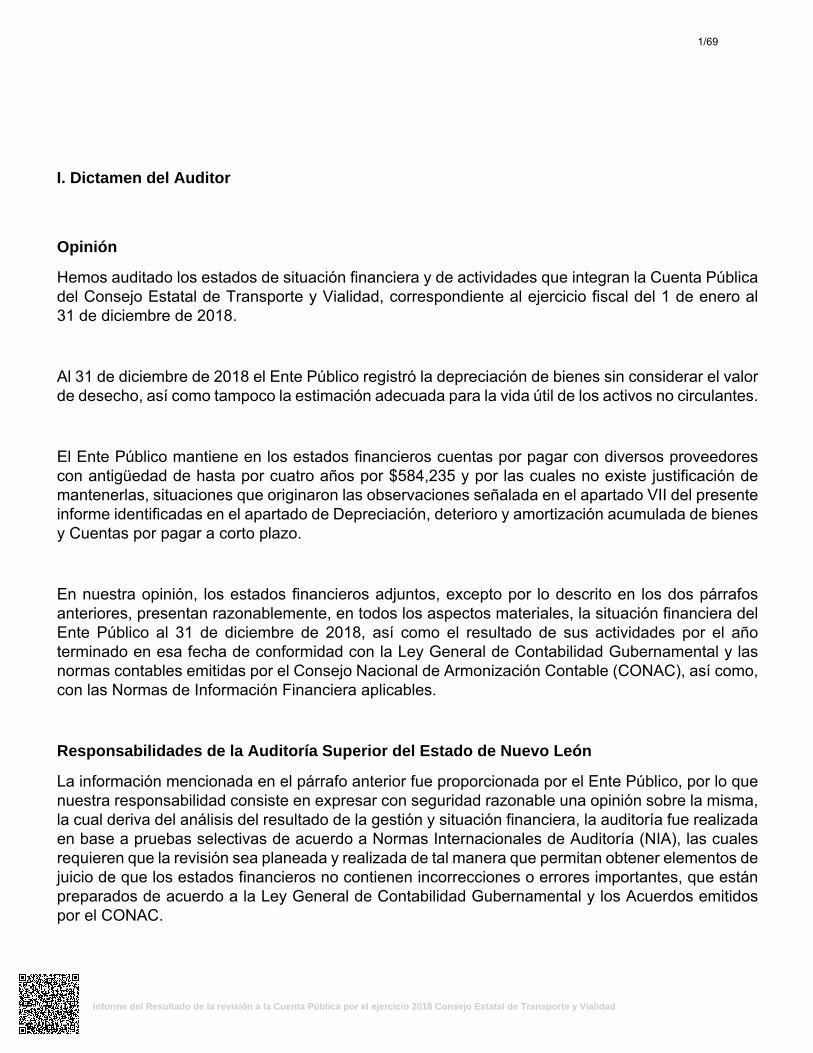

I. Dictamen del Auditor

Opinión

Hemos auditado los estados de situación financiera y de actividades que integran la Cuenta Públicadel Consejo Estatal de Transporte y Vialidad, correspondiente al ejercicio fiscal del 1 de enero al31 de diciembre de 2018.

Al 31 de diciembre de 2018 el Ente Público registró la depreciación de bienes sin considerar el valorde desecho, así como tampoco la estimación adecuada para la vida útil de los activos no circulantes.

El Ente Público mantiene en los estados financieros cuentas por pagar con diversos proveedorescon antigüedad de hasta por cuatro años por $584,235 y por las cuales no existe justificación demantenerlas, situaciones que originaron las observaciones señalada en el apartado VII del presenteinforme identificadas en el apartado de Depreciación, deterioro y amortización acumulada de bienesy Cuentas por pagar a corto plazo.

En nuestra opinión, los estados financieros adjuntos, excepto por lo descrito en los dos párrafosanteriores, presentan razonablemente, en todos los aspectos materiales, la situación financiera delEnte Público al 31 de diciembre de 2018, así como el resultado de sus actividades por el añoterminado en esa fecha de conformidad con la Ley General de Contabilidad Gubernamental y lasnormas contables emitidas por el Consejo Nacional de Armonización Contable (CONAC), así como,con las Normas de Información Financiera aplicables.

Responsabilidades de la Auditoría Superior del Estado de Nuevo León

La información mencionada en el párrafo anterior fue proporcionada por el Ente Público, por lo quenuestra responsabilidad consiste en expresar con seguridad razonable una opinión sobre la misma,la cual deriva del análisis del resultado de la gestión y situación financiera, la auditoría fue realizadaen base a pruebas selectivas de acuerdo a Normas Internacionales de Auditoría (NIA), las cualesrequieren que la revisión sea planeada y realizada de tal manera que permitan obtener elementos dejuicio de que los estados financieros no contienen incorrecciones o errores importantes, que estánpreparados de acuerdo a la Ley General de Contabilidad Gubernamental y los Acuerdos emitidospor el CONAC.

1/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

La auditoría se efectúa posterior a la gestión financiera, siendo de carácter externo, por lo tanto, demanera independiente y autónoma del Ente Público fiscalizado y de cualquier otra forma de controly auditoría.

Responsabilidades del Ente Público

Es de señalar que el Ente Público es responsable de sus operaciones y del resultado de las mismas,así como de sus actos, hechos jurídicos y de la preparación y presentación fiel de la informaciónfinanciera de conformidad con la Ley General de Contabilidad Gubernamental, las normas contablesemitidas por el CONAC y las Normas de Información Financiera aplicables, además de diseñar eimplementar el control interno con base en planes, métodos y medidas necesarias que promuevanla eficiencia en su operación y permita la generación y preparación exacta y veraz de los estados einformación financiera que conforman la Cuenta Pública.

Monterrey, Nuevo León, a 12 de junio de 2019

2/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

II. Presentación

La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63 fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado Libre y Soberano de Nuevo León, 1, 2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las Cuentas Públicas presentadas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de la Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos.

En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2018 del Consejo Estatal de Transporte y Vialidad recibida el 12 de abril de 2019, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera, así como los planes de desarrollo.

En tal sentido, y en cumplimiento de lo preceptuado en los artículos 20 fracción XXXI y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2018 del referido Ente Público, al H. Congreso del Estado.

El Dictamen del Auditor, refleja la evaluación practicada al 12 de junio de 2019, que corresponde al último procedimiento de auditoría realizado por este Órgano Fiscalizador, como parte de la revisión al manejo y aplicación de los recursos públicos y al cumplimiento de la Ley General de Contabilidad Gubernamental, así como, las normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac).

En el apartado V de este Informe, se incluyen los objetivos y alcances de la revisión practicada tanto a la gestión como en su caso al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados.

En el apartado VI se presenta una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

• La evaluación de la gestión financiera y del gasto público;

• Cumplimiento de las normas de información financiera aplicables al sector gubernamental y delas disposiciones contenidas en los ordenamientos y normativa correspondientes;

• La evaluación del avance o cumplimiento de los programas y subprogramas aprobados.

3/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

En el apartado VII del presente Informe, se detallan las observaciones no solventadas derivadas de la revisión practicada, con las aclaraciones presentadas por los funcionarios responsables, los análisis de las mismas preparados por este Órgano de Fiscalización, así como las acciones que se ejercerán, recomendaciones que se formularán las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León.

Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas en la fiscalización de las Cuentas Públicas de ejercicios anteriores.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

4/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de los resultadosgenerales de la revisión practicada

A. Resumen de la Cuenta Pública presentada por el ente fiscalizado y resultados generalesde la revisión practicada

Como resultado de la revisión de la Cuenta Pública del Consejo Estatal de Transporte y Vialidad,nos permitimos enviar el presente resumen ejecutivo con cifras en pesos con los comentarios queconsideramos más importantes, siendo los siguientes:

ACTIVO

Efectivo y equivalentes $713,766

Corresponde principalmente a valores propiedad del Ente Público, integrado principalmente por trescuentas de cheques por $712,266.

PASIVO

Cuentas por pagar a corto plazo $952,486

Representa principalmente al saldo por pagar a proveedores por estudios realizados, auditoría aestados financieros, servicios de vigilancia; así como el Impuesto Sobre la Renta retenido de sueldos,retenciones del Impuesto al Valor Agregado y salarios y cuotas obrero patronales de seguridadsocial.

INGRESOS Y OTROS BENEFICIOS

Transferencias, asignaciones, subsidios y otras ayudas $7,996,317

Corresponde principalmente al registro de las aportaciones realizadas por la Secretaría de Finanzasy Tesorería General del Estado para los gastos de operación.

GASTOS Y OTRAS PÉRDIDAS

Servicios personales $6,924,271

Representa principalmente los sueldos al personal permanente que labora en el Ente Público,prestaciones (aguinaldo, prima vacacional, fondo de ahorro, vales de despensa y seguridad social),aportaciones patronales para el sistema de ahorro para el retiro, así como el pago de finiquitos.

5/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

Servicios generales $1,200,012

Corresponde principalmente al pago del Impuesto Sobre Nóminas, de servicios de auditoría,contabilidad y administración, aportaciones de seguridad social, multas y actualizaciones, Entreotros.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

6/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

B. Resultados generales de la revisión practicada

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la Cuenta Pública correspondiente al ejercicio 2018, yde manera previa a la presentación del presente Informe del Resultado de la revisión, acorde conlo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León,la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y ensu caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto derevisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntasdeficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en unplazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaranlas justificaciones y aclaraciones que correspondan.

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la ConstituciónPolítica del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de maneraprevia a la emisión del presente informe, para efecto informativo, el resultado del análisis realizadopor esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaracionespresentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalización dela Cuenta Pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o nosolventadas.

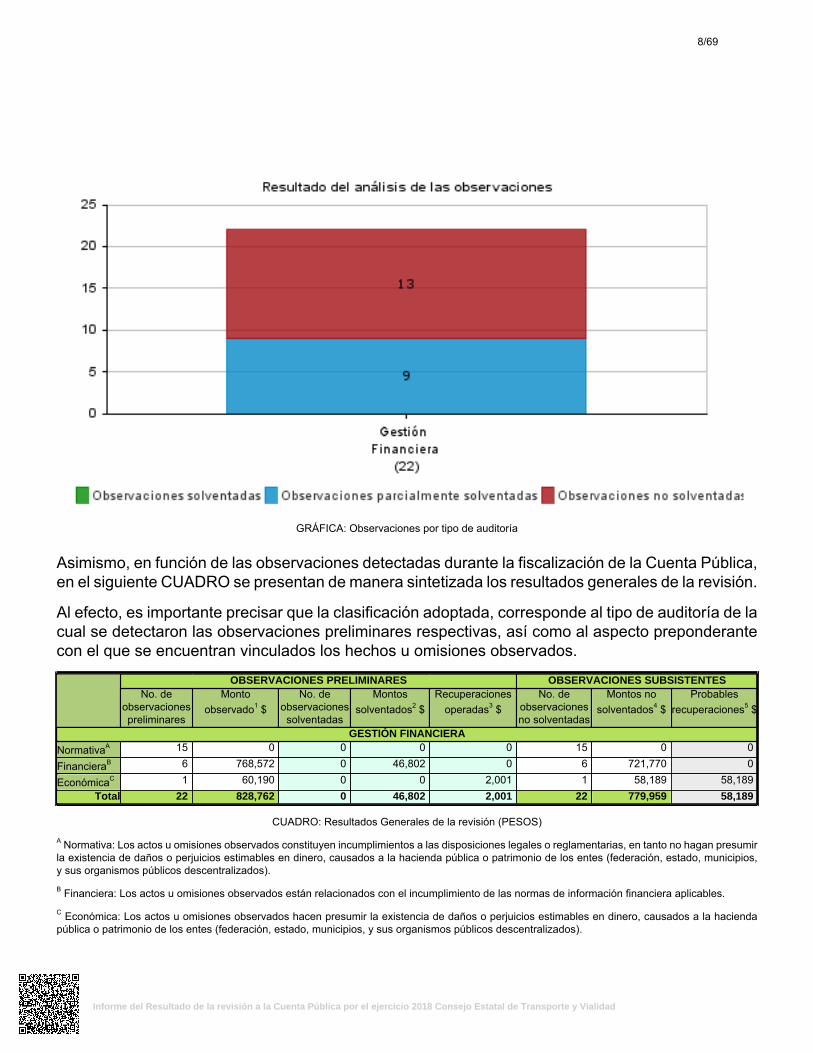

En la siguiente gráfica, se ilustran las observaciones solventadas, no solventadas y parcialmentesolventadas, por tipo de auditoría, como resultado del análisis efectuado por esta Auditoría Superiordel Estado a las justificaciones y aclaraciones presentadas.

7/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

GRÁFICA: Observaciones por tipo de auditoría

Asimismo, en función de las observaciones detectadas durante la fiscalización de la Cuenta Pública,en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de lacual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderantecon el que se encuentran vinculados los hechos u omisiones observados.

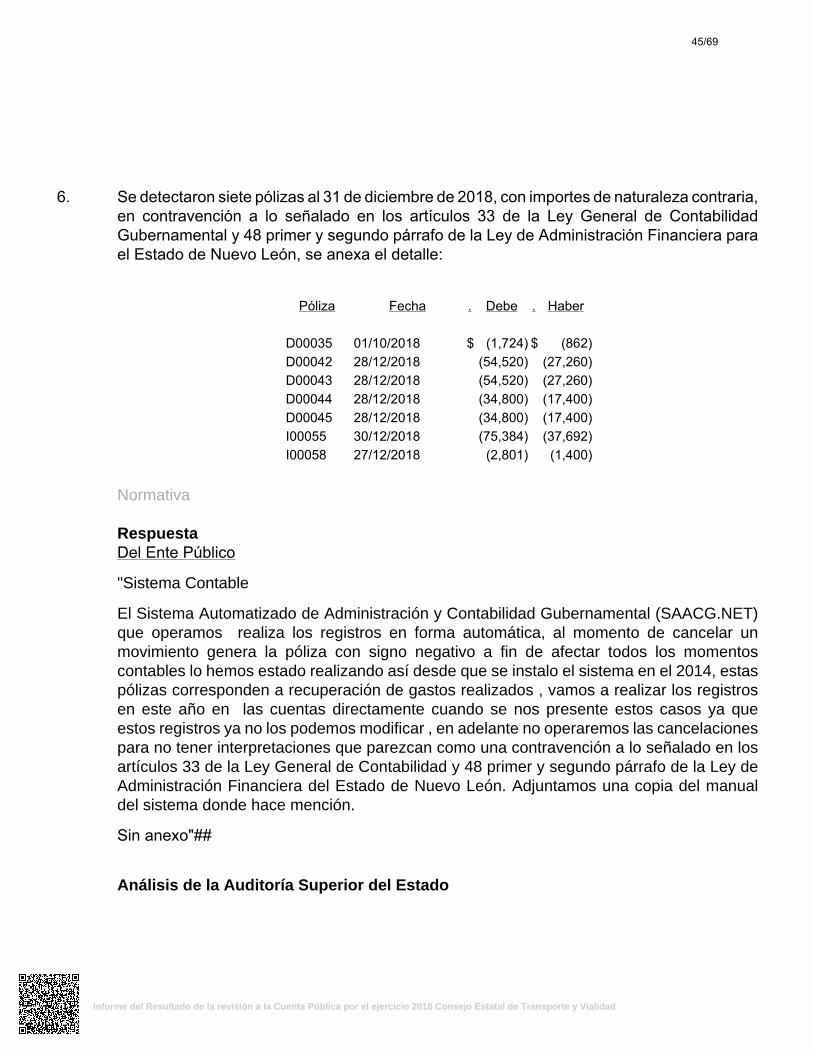

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observacionespreliminares

Montoobservado1 $

No. deobservacionessolventadas

Montossolventados2 $

Recuperacionesoperadas3 $

No. deobservacionesno solventadas

Montos nosolventados4 $

Probablesrecuperaciones5 $

GESTIÓN FINANCIERA

NormativaA 15 0 0 0 0 15 0 0

FinancieraB 6 768,572 0 46,802 0 6 721,770 0

EconómicaC 1 60,190 0 0 2,001 1 58,189 58,189Total 22 828,762 0 46,802 2,001 22 779,959 58,189

CUADRO: Resultados Generales de la revisión (PESOS)A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumirla existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios,y sus organismos públicos descentralizados).B Financiera: Los actos u omisiones observados están relacionados con el incumplimiento de las normas de información financiera aplicables.C Económica: Los actos u omisiones observados hacen presumir la existencia de daños o perjuicios estimables en dinero, causados a la haciendapública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

8/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

Notas:1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados loshechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagadosno ejecutados, entre otros).2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente públicoo por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibidola documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren aprocesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondofederal respectivo, tratándose de recursos federalizados.4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegroa la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspectoeconómico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidadesresarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competentea la cual corresponde iniciar los procedimientos respectivos.

En alcance al CUADRO anterior, se presenta a continuación la integración de las observacionesindicadas como no solventadas del presente informe, así como su clasificación, señalando ademáslas acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas poresta Auditoría Superior del Estado.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

1 Normativa 0 VAI6 Normativa 0 VAI3 Normativa 0 VAI4 Normativa 0 VAI11 Normativa 0 VAI15 Normativa 0 VAI14 Normativa 0 VAI5 Normativa 0 VAI8 Normativa 0 VAI9 Normativa 0 VAI16 Normativa 0 VAI10 Normativa 0 VAI21 Normativa 0 VAI, PEFCF22 Normativa 0 VAI, PEFCF2 Normativa 0 VAI13 Financiera 584,235 RG12 Financiera 7,291 VAI20 Financiera 87,000 VAI17 Financiera 31,670 VAI18 Financiera 8,972 VAI7 Financiera 2,602 RG19 Económica 58,189 VAI

Total 779,959

CUADRO: Relación de observaciones con sus acciones y recomendaciones (PESOS)

9/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación FiscalIDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

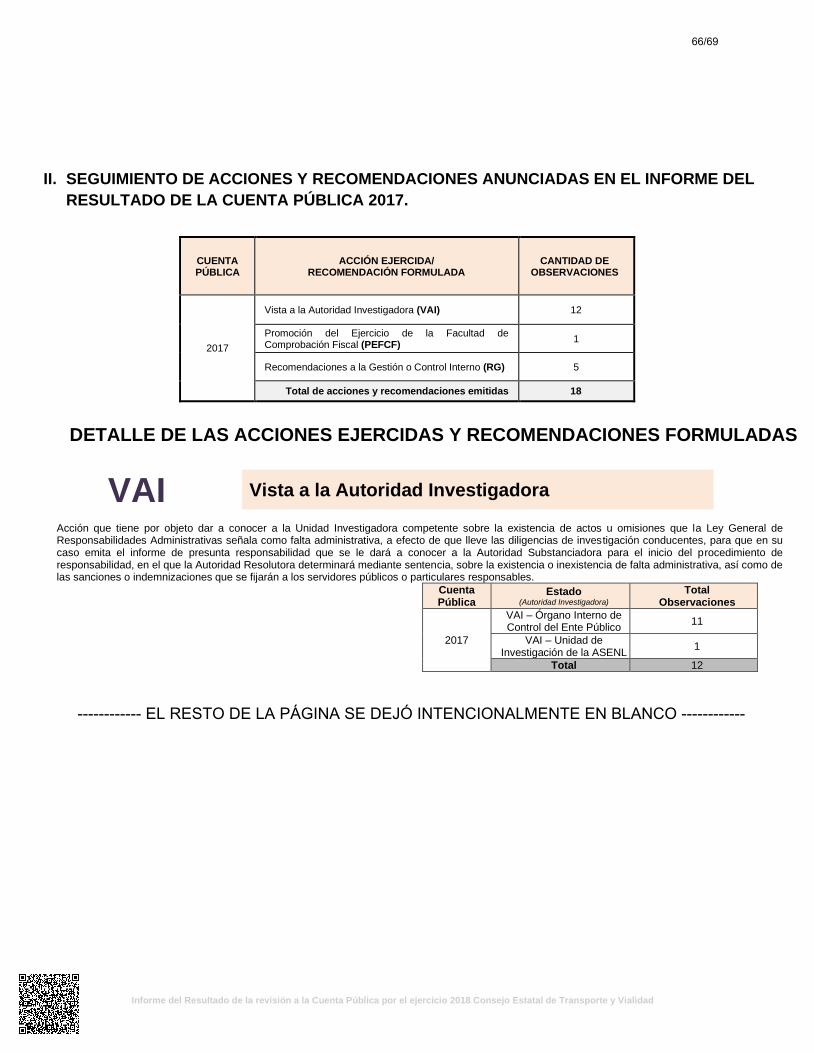

VAI.- Vista a la Autoridad Investigadora

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestionesque se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superiordel Estado, en relación a los casos en que el ente público auditado o quienes fungieroncomo titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dichocargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar lasobservaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dichoefecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observacionespor Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos delo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León,procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en elsiguiente CUADRO:

Acciones RecomendacionesTipo deauditoría

Obs.

PEFCF1 IDP2 IASF3 VAI4 RG5 RD6

Totalacciones

Monto nosolventado

$GESTIÓNFINANCIERA

22 2 20 2 24 779,959

Total 22 2 20 2 24 779,959Monto no

solventado portipo de acción $

0 0 0 193,122 586,837 0

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones1 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre una

posible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción deerrores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que constela determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

2 Interposición de Denuncias Penales: Acción por la que se interpone ante la Fiscalía Especializada en Combate a la Corrupción, denunciasobre hechos que la Auditoría Superior del Estado conoció durante su labor de fiscalización, o en las diligencias realizadas por su AutoridadInvestigadora, que pueden implicar la comisión de un delito; con el propósito de que dicha Fiscalía inicie la investigación correspondiente, y ensu caso ejercite acción penal en contra del posible autor o participe de los hechos denunciados.

3 Informe a la Auditoría Superior de la Federación: Informe que en observancia de lo dispuesto en el penúltimo párrafo del artículo 49 de la Leyde Coordinación Fiscal, se emite para dar a conocer a la Auditoría Superior de la Federación, irregularidades relacionadas con la aplicación ydestino de los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal, a fines diversos a losestablecidos en la referida ley.

4 Vista a la Autoridad Investigadora: Acción que tiene por objeto dar a conocer a la Unidad Investigadora competente sobre la existencia de actosu omisiones que la Ley General de Responsabilidades Administrativas señala como falta administrativa, a efecto de que lleve las diligencias

10/69

Acciones

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

de investigación conducentes, para que en su caso emita el informe de presunta responsabilidad que se le dará a conocer a la AutoridadSubstanciadora para el inicio del procedimiento de responsabilidad, en el que la Autoridad Resolutora determinará mediante sentencia, sobrela existencia o inexistencia de falta administrativa, así como de las sanciones o indemnizaciones que se fijarán a los servidores públicos oparticulares responsables.

Recomendaciones5 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestiónfinanciera, así como áreas de oportunidad en el control interno y de gestión.

6 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto defortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buengobierno.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

11/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

IV. Entidad objeto de la revisión

El 25 de octubre de 2000 se crea el Consejo Estatal de Transporte y Vialidad según decreto número 393 (Capítulo 11, artículo 7) publicado en el Periódico Oficial del Estado como un Organismo Técnico especializado de carácter consultivo descentralizado del Gobierno del Estado con personalidad jurídica y patrimonio propio.

Posteriormente se abroga la Ley de Transporte para el Estado de Nuevo León (decreto número 393 del 25 de octubre de 2000) mediante Decreto número 429 publicado en el Periódico Oficial del Estado el 30 de septiembre de 2006, y en este se crea la Ley de Transporte para la Movilidad Sustentable del Estado de Nuevo León, en la cual en su artículo 8, establece que el Consejo Estatal de Transporte y Vialidad, es un órgano de participación ciudadana con las características de ser técnico, especializado, de carácter consultivo, descentralizado del Gobierno del Estado, con autonomía técnica y presupuestal, personalidad y patrimonio propio.

Teniendo como funciones, las siguientes:

I. Servir como foro de concertación para conciliar y equilibrar las opiniones y losbeneficios de los sectores público, social y privado, en la discusión, análisis y soluciónde la problemática relativa al servicio público de transporte y de la vialidad;

II. Proponer a la Agencia la realización de acciones de mejora y aseguramiento de lacalidad de los servicios que se proporcionen conforme a esta Ley;

III. Colaborar con la Secretaria de Desarrollo Sustentable en la elaboración y diseño delos planes, programas y estudios de transporte y vialidad;

IV. Colaborar con el SINTRAM en los proyectos y actividades que se acuerden con elComité Técnico del mismo;

V. Emitir su opinión sobre la factibilidad del servicio de transporte urbano de pasajerosen los desarrollos inmobiliarios del Estado;

VI. Proponer, previo consenso con los representantes de las Cámaras de la IniciativaPrivada e Industria del Estado, proyectos de vialidad dentro del plan de transporte decarga del Estado;

VII. Nombrar, en primera convocatoria, a los integrantes de las Comisiones Ordinarias yEspeciales, así como a sus coordinadores;

VIII. Proponer a la Agencia la normatividad técnica aplicable a la materia objeto de estaLey;

IX. Proponer las tarifas del servicio público de pasajeros con base a los estudios técnicosy financieros;

X. Auxiliar en la planeación y diseño de proyectos de transporte y vialidad, que involucreno requieran la coordinación con los Gobiernos Federal y Municipal;

XI. Realizar estudios de ingeniería, evaluación de proyectos, transporte y vialidad, impactovial, o de cualquier otra índole inherente a la materia objeto del presente ordenamiento;

XII. Proporcionar a los municipios la asesoría técnica en materia de transporte y vialidadque le soliciten;

12/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

XIII. Emitir opinión sobre el otorgamiento, modificación, revocación y cancelación deconcesiones y permisos, cuando así lo solicite la autoridad correspondiente estafracción excluye al SITCA;

XIV. Aprobar su Reglamento Interior; yXV. Las demás que expresamente le fijen esta Ley y otras disposiciones legales.

V. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño,incluyendo los criterios de selección y descripción de los procedimientos de auditoríaaplicados

• Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2019 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2018, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 26 de marzo del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinó la siguiente auditoría a practicar al Ente Público en cuestión, por tipo o materia, a saber:

Entidad

Tipos de auditoría a Cuenta Pública 2018

Auditoría

Financiera1

Auditoría Técnica a la

Obra Pública2

Auditoría en Desarrollo

Urbano3

Laboratorio de

Obra Pública4

Auditoría de Evaluación al

Desempeño5

Auditoría a Recursos

Federales6Total

Consejo Estatal de Transporte y Vialidad

1 - - - - - 1

CUADRO. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA

1Auditoría Financiera. Orientada fundamentalmente a comprobar que en la recaudación de los ingresos y en la aplicación del gasto se haya observado lo dispuesto en las Leyes de Ingresos y Egresos y sus respectivos Presupuestos, así como en la demás legislación aplicable. 2Auditoría Técnica a la Obra Pública. Consiste en la verificación del cumplimiento de los objetivos fijados en los planes y programas de obras públicas,

a la justificación de los servicios que se contraten para este fin, al ejercicio de los recursos y al desempeño de las funciones de los entes fiscalizables a cargo, con base a la correcta integración y procedencia de los documentos que integran las etapas de planeación, programación, presupuesto y ejecución de las obras, contenidos en los expedientes técnicos. 3 Auditoría en Desarrollo Urbano. Tiene por objeto verificar que las acciones de crecimiento, conservación y mejoramiento: licencias de uso de suelo,

edificación, construcción, fraccionamientos, subdivisiones, parcelaciones, fusiones, conjuntos urbanos, entre otros, se hayan autorizado por los entes cumpliendo con los requisitos, lineamientos restrictivos y ambientales que establece la Ley de Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Urbano del Estado de Nuevo León, los planes y programas de desarrollo urbano y su zonificación, reglamentos de construcción, uso de suelo, y demás disposiciones aplicables; así como verificar que los derechos y demás contribuciones causadas con motivo de su aprobación, hayan sido cobradas conforme a las cuotas o tarifas establecidas en los ordenamientos jurídicos respectivos. 4 Laboratorio de Obra Pública. Para la verificación de la obra pública, la Auditoría Superior del Estado de Nuevo León cuenta con un laboratorio

dedicado a comprobar la calidad de los materiales de la obra ejecutada o contratada por los entes públicos; mediante inspecciones físicas que se realizan a los inmuebles en los que se ejecutó la obra pública, se recaban muestras de materiales a efecto de practicar los ensayos o pruebas necesarias para verificar si la calidad de éstos se encuentran conforme a las especificaciones pactadas. 5Auditoría de Evaluación al Desempeño. Consiste en verificar el cumplimiento de los objetivos y metas contenidos en los planes y programas, a través

de indicadores establecidos; identificando las áreas de oportunidad que limitan la consecución de dichos objetivos, generando recomendaciones que promuevan una gestión gubernamental económica, eficaz y eficiente, además de contribuir a la rendición de cuentas. 6Auditoría a los Recursos Federales. Su propósito es verificar y evaluar que los recursos fueron recibidos a través de los ramos generales y

administrativos, o mediante reasignaciones de las dependencias y entidades de la Administración Pública Federal, y que se ejercieron y aplicaron de conformidad con lo dispuesto por la legislación y normativa en la materia.

13/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

• Objetivos y alcances de la revisión practicada En la implementación y ejecución del Programa Anual de Auditoría 2019 para la revisión y fiscalización de las Cuentas Públicas correspondientes al ejercicio 2018, entre las cuales se encuentra el Ente Público auditado en cuestión, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría. En ese sentido, en observancia de lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la gestión financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de

recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos

presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el

presupuesto; y c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y

se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

14/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

III. Se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, losreglamentos y la normatividad aplicables en la materia de la gestión financiera, así como delos planes de desarrollo y los programas operativos anuales.

IV. De conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de la Ley deFiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del EnteFiscalizado, de la Ley General de Contabilidad Gubernamental, así como las disposicionesnormativas emitidas por el Consejo Nacional de Armonización Contable.

• Criterios de selección y descripción de los procedimientos de auditoría aplicados

La auditoría practicada se seleccionó con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2019 para la fiscalización de las Cuentas Públicas correspondientes al ejercicio 2018, considerando la importancia, pertinencia y factibilidad de su realización.

El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al Ente Público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión.

La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del Dictamen del Auditor. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión.

Con base en lo anterior, en forma específica en el Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente.

VI. Descripción de los elementos revisados y resultados obtenidos en la revisión

A. La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideraron los Estados Financieros adjuntos, y su presupuesto por el período del 1 de enero al 31 de diciembre de 2018, que el Consejo Estatal de Transporte y Vialidad presentó como parte de la información que integra la Cuenta Pública.

15/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

Para el desarrollo de la revisión de la información antes mencionada, la Auditoría Superior del Estado, aplicó una serie de procedimientos para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, además que su presentación y registro estuvo conforme a las disposiciones de la Ley General de Contabilidad Gubernamental y a los lineamientos emitidos por el Consejo Nacional de Armonización Contable (Conac), considerando las Normas de Información Financiera emitidas por el Consejo Mexicano de Normas de Información Financiera, A.C. (Cinif), asimismo que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas.

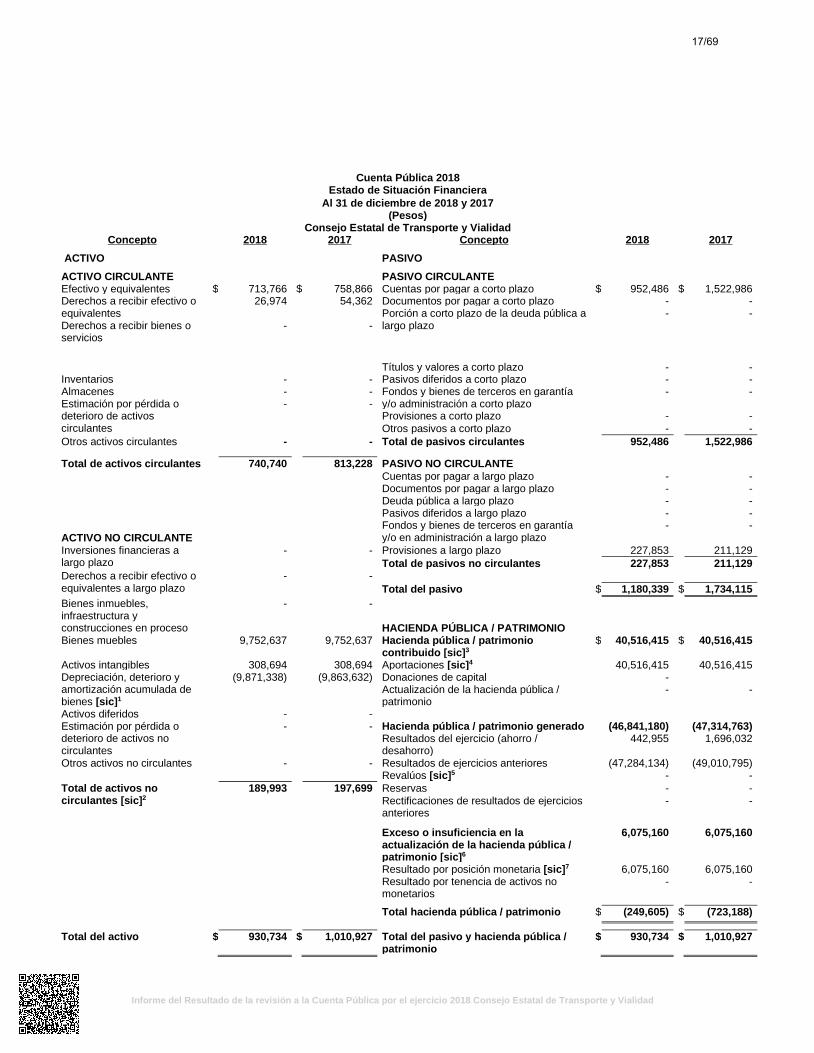

Los Estados Financieros presentados en pesos del Consejo Estatal de Transporte y Vialidad al 31 de diciembre de 2018, que se mencionan en la Cuenta Pública, son los que se muestran a continuación:

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

16/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

Cuenta Pública 2018 Estado de Situación Financiera

Al 31 de diciembre de 2018 y 2017 (Pesos)

Consejo Estatal de Transporte y Vialidad Concepto 2018 2017 Concepto 2018 2017

ACTIVO PASIVO

ACTIVO CIRCULANTE PASIVO CIRCULANTE Efectivo y equivalentes $ 713,766 $ 758,866 Cuentas por pagar a corto plazo $ 952,486 $ 1,522,986 Derechos a recibir efectivo o equivalentes

26,974 54,362 Documentos por pagar a corto plazo - - Porción a corto plazo de la deuda pública a largo plazo

- - Derechos a recibir bienes o servicios

- -

Títulos y valores a corto plazo - - Inventarios - - Pasivos diferidos a corto plazo - - Almacenes - - Fondos y bienes de terceros en garantía

y/o administración a corto plazo - -

Estimación por pérdida o deterioro de activos circulantes

- - Provisiones a corto plazo - -

Otros pasivos a corto plazo - -

Otros activos circulantes - - Total de pasivos circulantes 952,486 1,522,986

Total de activos circulantes 740,740 813,228 PASIVO NO CIRCULANTE

Cuentas por pagar a largo plazo - - Documentos por pagar a largo plazo - - Deuda pública a largo plazo - - Pasivos diferidos a largo plazo - - Fondos y bienes de terceros en garantía

y/o en administración a largo plazo - -

ACTIVO NO CIRCULANTE Inversiones financieras a largo plazo

- - Provisiones a largo plazo 227,853 211,129

Total de pasivos no circulantes 227,853 211,129 Derechos a recibir efectivo o equivalentes a largo plazo

- -

Total del pasivo $ 1,180,339 $ 1,734,115

Bienes inmuebles, infraestructura y construcciones en proceso

- - HACIENDA PÚBLICA / PATRIMONIO

Bienes muebles 9,752,637 9,752,637 Hacienda pública / patrimonio contribuido [sic]3

$ 40,516,415 $ 40,516,415

Activos intangibles 308,694 308,694 Aportaciones [sic]4 40,516,415 40,516,415 Depreciación, deterioro y amortización acumulada de bienes [sic]1

(9,871,338) (9,863,632) Donaciones de capital - Actualización de la hacienda pública / patrimonio

- -

Activos diferidos - - Estimación por pérdida o deterioro de activos no circulantes

- - Hacienda pública / patrimonio generado (46,841,180) (47,314,763) Resultados del ejercicio (ahorro / desahorro)

442,955 1,696,032

Otros activos no circulantes - - Resultados de ejercicios anteriores (47,284,134) (49,010,795) Revalúos [sic]5 - -

Total de activos no circulantes [sic]2

189,993 197,699 Reservas - -

Rectificaciones de resultados de ejercicios anteriores

- -

Exceso o insuficiencia en la actualización de la hacienda pública / patrimonio [sic]6

6,075,160 6,075,160

Resultado por posición monetaria [sic]7 6,075,160 6,075,160 Resultado por tenencia de activos no

monetarios - -

Total hacienda pública / patrimonio $ (249,605) $ (723,188)

Total del activo $ 930,734 $ 1,010,927 Total del pasivo y hacienda pública / patrimonio

$ 930,734 $ 1,010,927

17/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

Cuenta Pública 2018

Estado de Actividades

Del 1 de enero al 31 de diciembre de 2018 y 2017

(Pesos)

Consejo Estatal de Transporte y Vialidad

Concepto 2018 2017 Concepto 2018 2017

INGRESOS Y OTROS BENEFICIOS GASTOS Y OTRAS PÉRDIDAS

Ingresos de gestión $ 798,110 $ 465,200 Gastos de funcionamiento $ 8,288,994 $ 7,506,375

Impuestos - - Servicios personales 6,924,271 6,734,121

Cuotas y aportaciones de seguridad - - Materiales y suministros [sic]8 164,711 88,120

social

Contribuciones de mejoras

- - Servicios generales 1,200,012 684,133

Derechos

Productos de tipo corriente

-

- Transferencias, asignaciones,

subsidios y otras ayudas

Transferencias internas y asignaciones

- -

Aprovechamientos de tipo corriente - -

Ingresos por venta de bienes y

servicios

798,110 465,200 al sector público

Transferencias al resto del sector

- -

Ingresos no comprendidos en las

fracciones de la ley de ingresos

- - público

Subsidios y subvenciones

- -

causados en ejercicios fiscales

anteriores pendientes de liquidación

o pago

Ayudas sociales - -

Pensiones y jubilaciones - -

Transferencias a fideicomisos, - -

mandatos y contratos análogos - -

Transferencias a la seguridad social - -

Donativos - -

Transferencias al exterior - -

Participaciones, aportaciones,

transferencias, asignaciones,

subsidios y otras ayudas

7,996,317 8,766,548 Participaciones y aportaciones - -

Participaciones - -

Aportaciones - -

Participaciones y aportaciones - - Convenios - -

Transferencias, asignaciones,

subsidios y otras ayudas

7,996,317 8,766,548 Intereses, comisiones y otros gastos

de la deuda pública

- -

Intereses de la deuda pública - -

Comisiones de la deuda pública - -

Gastos de la deuda pública - -

Otros ingresos y beneficios 124 106 Costo por coberturas - -

Ingresos financieros 124 106 Apoyos financieros - -

Incremento por variación de

inventarios

- -

Otros gastos y pérdidas

extraordinarias

62,602 29,447

Disminución del exceso de

estimaciones por pérdida o deterioro

u obsolescencia

- -

Estimaciones, depreciaciones,

deterioros, obsolescencia y

amortizaciones

7,706 29,447

Disminución del exceso de

provisiones

- -

Disminución de inventarios - -

Otros ingresos y beneficios varios - - Provisiones 54,896 -

Aumento por insuficiencia de

estimaciones por pérdida o deterioro y

obsolescencia

- -

Aumento por insuficiencia de

provisiones

-

-

Total de ingresos y otros

beneficios

$ 8,794,551 $ 9,231,854 Otros gastos

-

-

Inversión pública - -

Inversión pública no capitalizable - -

Total de gastos y otras pérdidas $ 8,351,596 $ 7,535,822

Resultados del ejercicio

ahorro/desahorro)

$ 442,955 $ 1,696,032

18/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

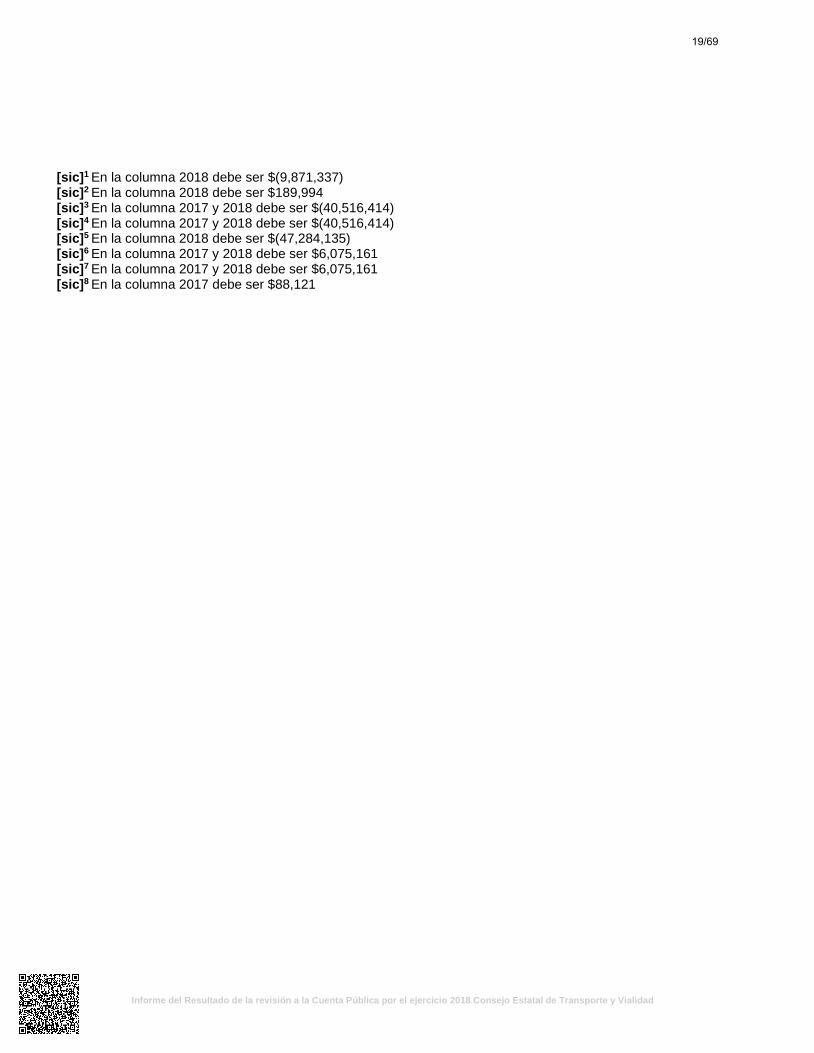

[sic]1 En la columna 2018 debe ser $(9,871,337) [sic]2 En la columna 2018 debe ser $189,994 [sic]3 En la columna 2017 y 2018 debe ser $(40,516,414) [sic]4 En la columna 2017 y 2018 debe ser $(40,516,414) [sic]5 En la columna 2018 debe ser $(47,284,135) [sic]6 En la columna 2017 y 2018 debe ser $6,075,161 [sic]7 En la columna 2017 y 2018 debe ser $6,075,161 [sic]8 En la columna 2017 debe ser $88,121

19/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

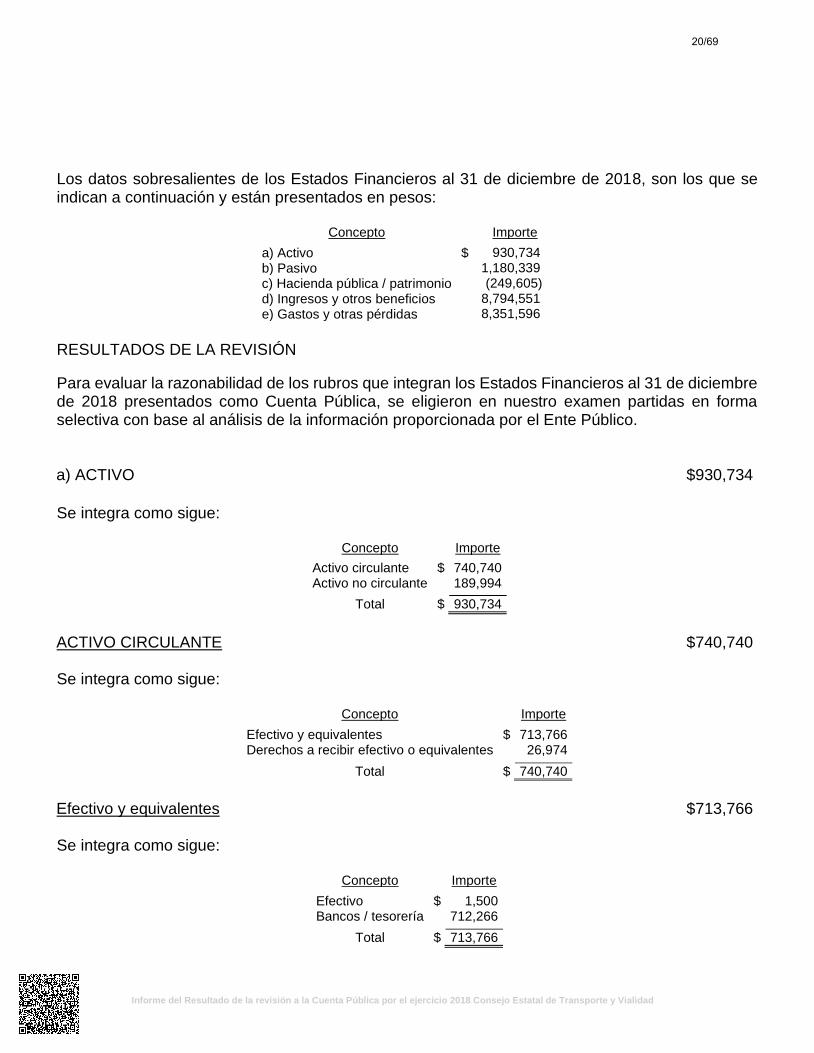

Los datos sobresalientes de los Estados Financieros al 31 de diciembre de 2018, son los que se indican a continuación y están presentados en pesos:

Concepto Importe

a) Activo $ 930,734

b) Pasivo 1,180,339

c) Hacienda pública / patrimonio (249,605)

d) Ingresos y otros beneficios 8,794,551

e) Gastos y otras pérdidas 8,351,596

RESULTADOS DE LA REVISIÓN

Para evaluar la razonabilidad de los rubros que integran los Estados Financieros al 31 de diciembre de 2018 presentados como Cuenta Pública, se eligieron en nuestro examen partidas en forma selectiva con base al análisis de la información proporcionada por el Ente Público. a) ACTIVO $930,734

Se integra como sigue:

Concepto Importe

Activo circulante $ 740,740 Activo no circulante 189,994

Total $ 930,734

ACTIVO CIRCULANTE $740,740 Se integra como sigue:

Concepto Importe

Efectivo y equivalentes $ 713,766 Derechos a recibir efectivo o equivalentes

26,974

Total $ 740,740

Efectivo y equivalentes $713,766 Se integra como sigue:

Concepto

Importe

Efectivo $ 1,500 Bancos / tesorería

712,266

Total $ 713,766

20/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

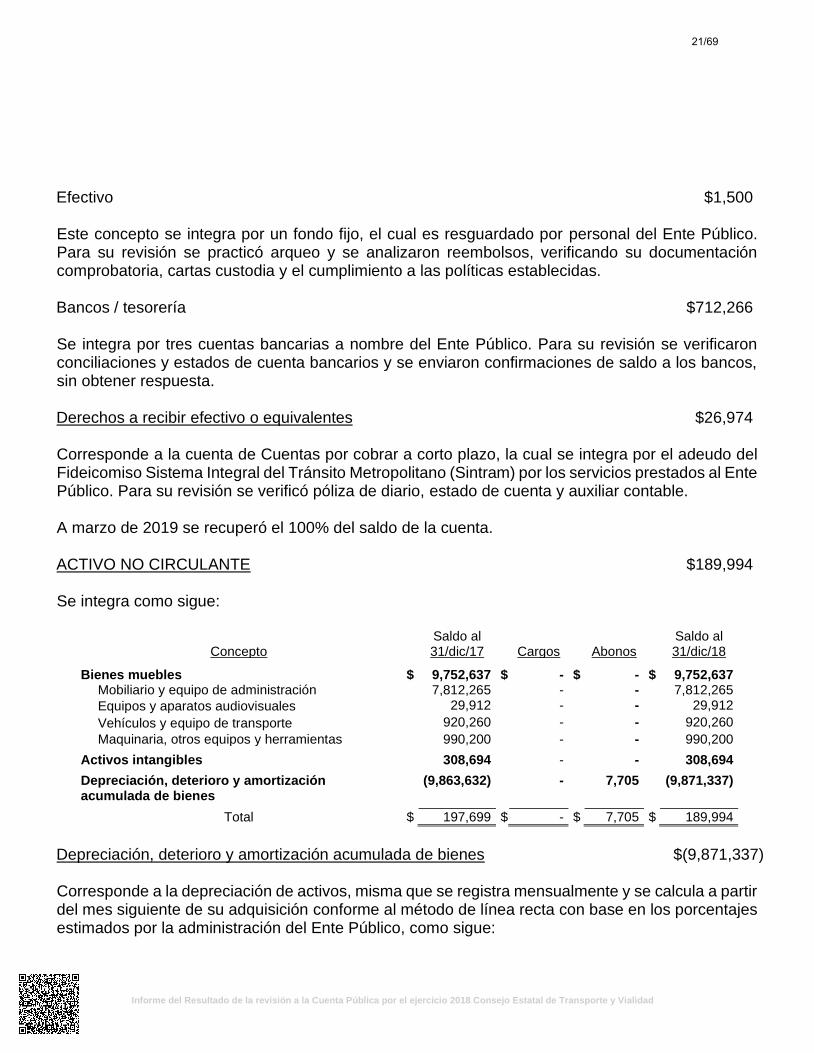

Efectivo $1,500 Este concepto se integra por un fondo fijo, el cual es resguardado por personal del Ente Público. Para su revisión se practicó arqueo y se analizaron reembolsos, verificando su documentación comprobatoria, cartas custodia y el cumplimiento a las políticas establecidas. Bancos / tesorería $712,266 Se integra por tres cuentas bancarias a nombre del Ente Público. Para su revisión se verificaron conciliaciones y estados de cuenta bancarios y se enviaron confirmaciones de saldo a los bancos, sin obtener respuesta. Derechos a recibir efectivo o equivalentes $26,974 Corresponde a la cuenta de Cuentas por cobrar a corto plazo, la cual se integra por el adeudo del Fideicomiso Sistema Integral del Tránsito Metropolitano (Sintram) por los servicios prestados al Ente Público. Para su revisión se verificó póliza de diario, estado de cuenta y auxiliar contable. A marzo de 2019 se recuperó el 100% del saldo de la cuenta. ACTIVO NO CIRCULANTE $189,994 Se integra como sigue:

Concepto

Saldo al 31/dic/17 Cargos Abonos

Saldo al 31/dic/18

Bienes muebles $ 9,752,637 $ - $ - $ 9,752,637 Mobiliario y equipo de administración

7,812,265

-

-

7,812,265

Equipos y aparatos audiovisuales

29,912

-

-

29,912

Vehículos y equipo de transporte 920,260 - - 920,260

Maquinaria, otros equipos y herramientas

990,200

-

-

990,200

Activos intangibles

308,694

-

-

308,694

Depreciación, deterioro y amortización acumulada de bienes

(9,863,632)

-

7,705

(9,871,337)

Total $ 197,699 $ - $ 7,705 $ 189,994

Depreciación, deterioro y amortización acumulada de bienes $(9,871,337) Corresponde a la depreciación de activos, misma que se registra mensualmente y se calcula a partir del mes siguiente de su adquisición conforme al método de línea recta con base en los porcentajes estimados por la administración del Ente Público, como sigue:

21/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

Concepto Tasa

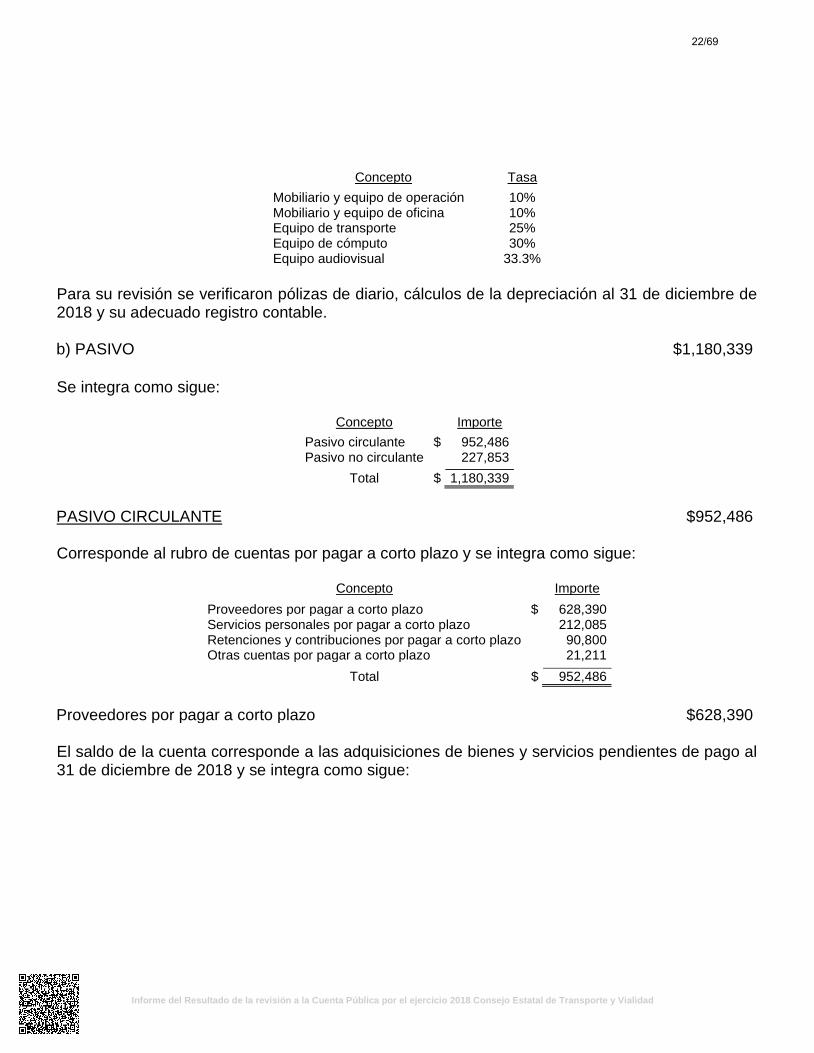

Mobiliario y equipo de operación 10% Mobiliario y equipo de oficina 10% Equipo de transporte 25% Equipo de cómputo 30% Equipo audiovisual 33.3%

Para su revisión se verificaron pólizas de diario, cálculos de la depreciación al 31 de diciembre de 2018 y su adecuado registro contable. b) PASIVO $1,180,339

Se integra como sigue:

Concepto Importe

Pasivo circulante $ 952,486 Pasivo no circulante 227,853

Total $ 1,180,339

PASIVO CIRCULANTE $952,486 Corresponde al rubro de cuentas por pagar a corto plazo y se integra como sigue:

Concepto Importe

Proveedores por pagar a corto plazo $ 628,390 Servicios personales por pagar a corto plazo 212,085 Retenciones y contribuciones por pagar a corto plazo

90,800

Otras cuentas por pagar a corto plazo

21,211

Total $ 952,486

Proveedores por pagar a corto plazo $628,390 El saldo de la cuenta corresponde a las adquisiciones de bienes y servicios pendientes de pago al 31 de diciembre de 2018 y se integra como sigue:

22/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

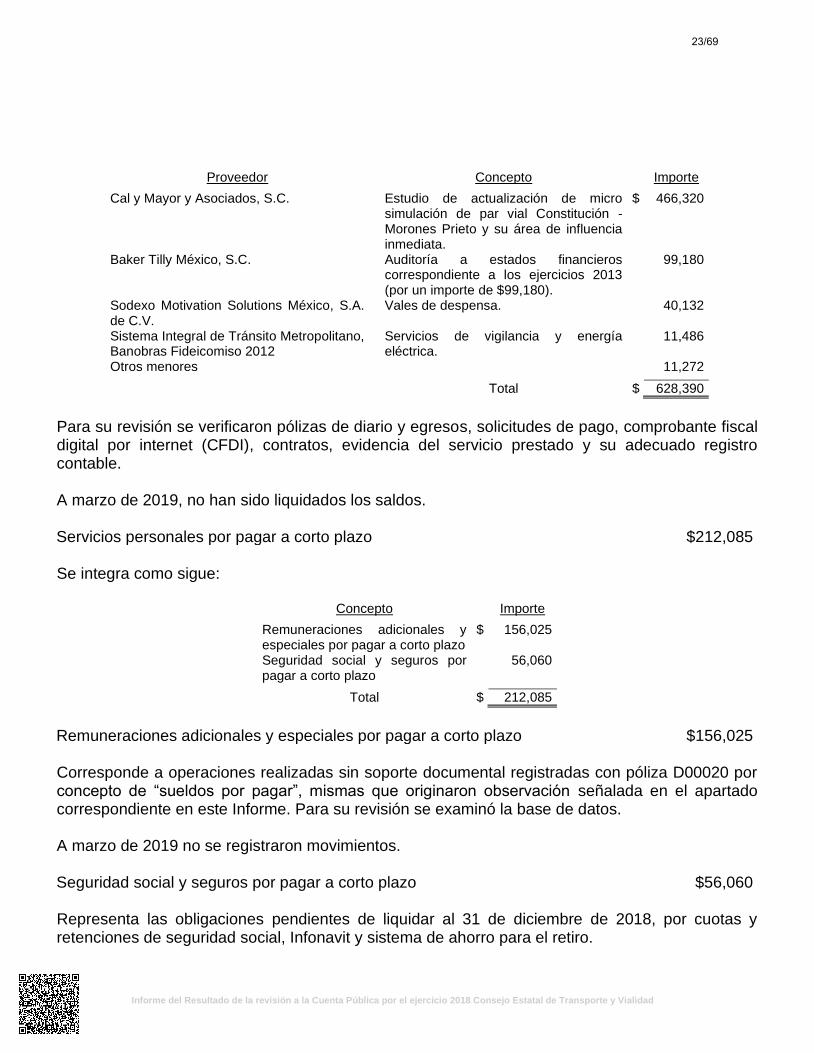

Proveedor Concepto Importe

Cal y Mayor y Asociados, S.C. Estudio de actualización de micro simulación de par vial Constitución - Morones Prieto y su área de influencia inmediata.

$ 466,320

Baker Tilly México, S.C. Auditoría a estados financieros correspondiente a los ejercicios 2013 (por un importe de $99,180).

99,180

Sodexo Motivation Solutions México, S.A. de C.V.

Vales de despensa. 40,132

Sistema Integral de Tránsito Metropolitano, Banobras Fideicomiso 2012

Servicios de vigilancia y energía eléctrica.

11,486

Otros menores 11,272

Total $ 628,390

Para su revisión se verificaron pólizas de diario y egresos, solicitudes de pago, comprobante fiscal digital por internet (CFDI), contratos, evidencia del servicio prestado y su adecuado registro contable.

A marzo de 2019, no han sido liquidados los saldos.

Servicios personales por pagar a corto plazo $212,085

Se integra como sigue:

Concepto Importe

Remuneraciones adicionales y especiales por pagar a corto plazo

$ 156,025

Seguridad social y seguros por pagar a corto plazo

56,060

Total $ 212,085

Remuneraciones adicionales y especiales por pagar a corto plazo $156,025

Corresponde a operaciones realizadas sin soporte documental registradas con póliza D00020 por concepto de “sueldos por pagar”, mismas que originaron observación señalada en el apartado correspondiente en este Informe. Para su revisión se examinó la base de datos.

A marzo de 2019 no se registraron movimientos.

Seguridad social y seguros por pagar a corto plazo $56,060

Representa las obligaciones pendientes de liquidar al 31 de diciembre de 2018, por cuotas y retenciones de seguridad social, Infonavit y sistema de ahorro para el retiro.

23/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

Para su revisión se examinaron pólizas de diario y egresos, cálculos, comprobantes de pago de impuestos, listados de nómina y su adecuado registro contable. A marzo de 2019 no se ha liquidado el saldo. Retenciones y contribuciones por pagar a corto plazo $90,800 Se integra como sigue:

Concepto Importe

Retenciones del sistema de seguridad social $ 49,789 Retenciones de impuestos por pagar a corto plazo 35,767 Impuesto sobre nóminas 5,244

Total $ 90,800

Retenciones del sistema de seguridad social $49,789 Representan saldos pendientes de pago al 31 de diciembre de 2018, se integra como sigue:

Concepto Importe

Infonavit, amortización de crédito $ 42,488 Seguro de enfermedad y maternidad 7,301

Total $ 49,789

Para su revisión se examinaron pólizas de diario y su adecuado registro contable. A marzo de 2019 se pagaron $8,308 que representan el 17% del saldo.

Retenciones de impuestos por pagar a corto plazo $35,767

Representa las obligaciones pendientes de liquidar al 31 de diciembre de 2018, se integra como sigue:

Concepto Importe

Impuesto Sobre la Renta $ 35,765 Retención de Impuesto al Valor Agregado por pagar

2

Total $ 35,767

Para su revisión se examinaron pólizas de diario y egresos, cálculos, listados de nómina, comprobantes de pago de impuestos y su adecuado registro contable. A marzo de 2019 no se ha liquidado el saldo.

24/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

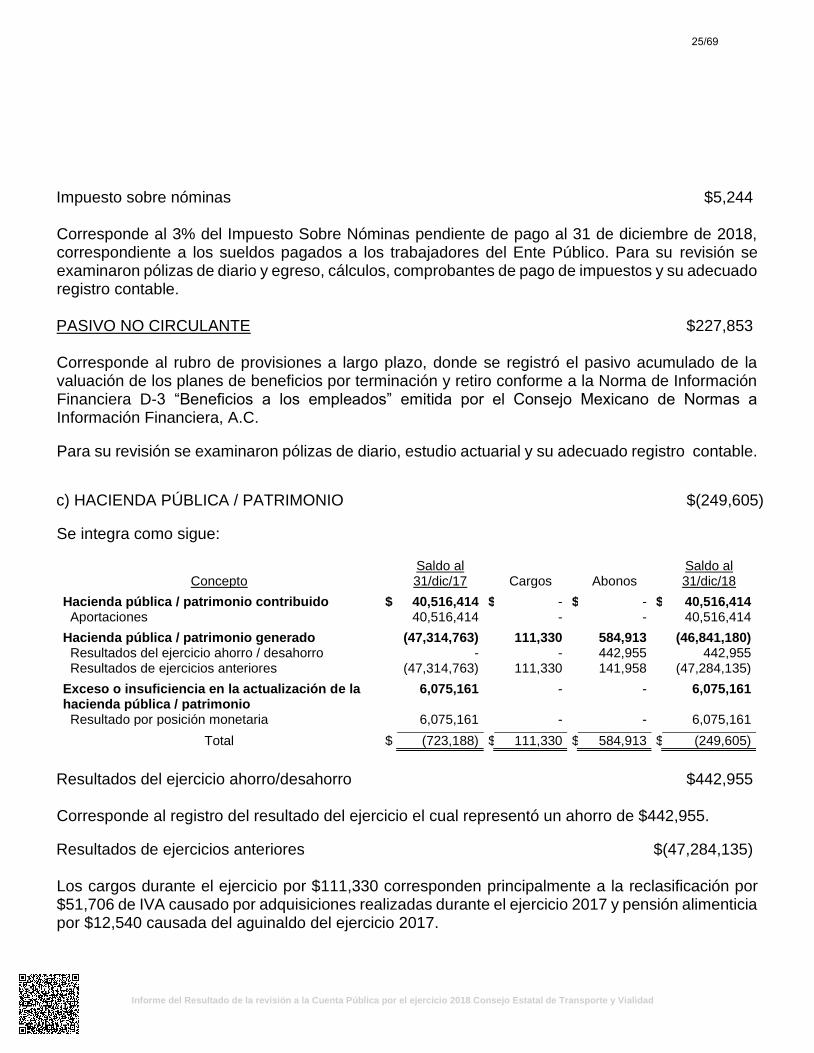

Impuesto sobre nóminas $5,244 Corresponde al 3% del Impuesto Sobre Nóminas pendiente de pago al 31 de diciembre de 2018, correspondiente a los sueldos pagados a los trabajadores del Ente Público. Para su revisión se examinaron pólizas de diario y egreso, cálculos, comprobantes de pago de impuestos y su adecuado registro contable. PASIVO NO CIRCULANTE $227,853 Corresponde al rubro de provisiones a largo plazo, donde se registró el pasivo acumulado de la valuación de los planes de beneficios por terminación y retiro conforme a la Norma de Información Financiera D-3 “Beneficios a los empleados” emitida por el Consejo Mexicano de Normas a Información Financiera, A.C.

Para su revisión se examinaron pólizas de diario, estudio actuarial y su adecuado registro contable.

c) HACIENDA PÚBLICA / PATRIMONIO $(249,605)

Se integra como sigue:

Concepto

Saldo al 31/dic/17 Cargos Abonos

Saldo al 31/dic/18

Hacienda pública / patrimonio contribuido $ 40,516,414 $ - $ - $ 40,516,414 Aportaciones

40,516,414

-

-

40,516,414

Hacienda pública / patrimonio generado

(47,314,763)

111,330

584,913

(46,841,180) Resultados del ejercicio ahorro / desahorro

-

-

442,955

442,955

Resultados de ejercicios anteriores

(47,314,763)

111,330

141,958

(47,284,135)

Exceso o insuficiencia en la actualización de la hacienda pública / patrimonio

6,075,161

-

-

6,075,161

Resultado por posición monetaria

6,075,161

-

-

6,075,161

Total $ (723,188) $ 111,330 $ 584,913 $ (249,605)

Resultados del ejercicio ahorro/desahorro $442,955 Corresponde al registro del resultado del ejercicio el cual representó un ahorro de $442,955. Resultados de ejercicios anteriores $(47,284,135) Los cargos durante el ejercicio por $111,330 corresponden principalmente a la reclasificación por $51,706 de IVA causado por adquisiciones realizadas durante el ejercicio 2017 y pensión alimenticia por $12,540 causada del aguinaldo del ejercicio 2017.

25/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

Los abonos durante el ejercicio por $141,958 corresponden principalmente a la reclasificación por retenciones de los trabajadores consideradas en gastos de funcionamiento por $98,108.

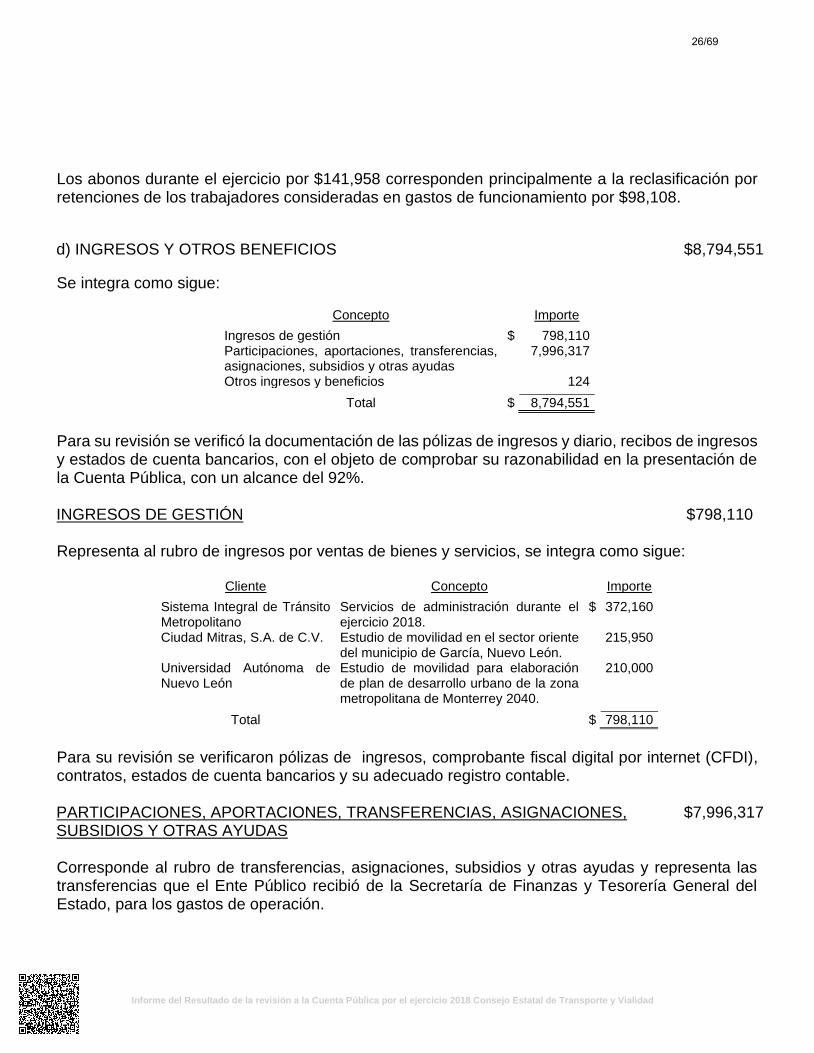

d) INGRESOS Y OTROS BENEFICIOS $8,794,551

Se integra como sigue:

Concepto Importe

Ingresos de gestión $ 798,110 Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas

7,996,317

Otros ingresos y beneficios 124

Total $ 8,794,551

Para su revisión se verificó la documentación de las pólizas de ingresos y diario, recibos de ingresos y estados de cuenta bancarios, con el objeto de comprobar su razonabilidad en la presentación de la Cuenta Pública, con un alcance del 92%.

INGRESOS DE GESTIÓN $798,110

Representa al rubro de ingresos por ventas de bienes y servicios, se integra como sigue:

Cliente Concepto Importe

Sistema Integral de Tránsito Metropolitano

Servicios de administración durante el ejercicio 2018.

$ 372,160

Ciudad Mitras, S.A. de C.V. Estudio de movilidad en el sector oriente del municipio de García, Nuevo León.

215,950

Universidad Autónoma de Nuevo León

Estudio de movilidad para elaboración de plan de desarrollo urbano de la zona metropolitana de Monterrey 2040.

210,000

Total $ 798,110

Para su revisión se verificaron pólizas de ingresos, comprobante fiscal digital por internet (CFDI), contratos, estados de cuenta bancarios y su adecuado registro contable.

PARTICIPACIONES, APORTACIONES, TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS

$7,996,317

Corresponde al rubro de transferencias, asignaciones, subsidios y otras ayudas y representa las transferencias que el Ente Público recibió de la Secretaría de Finanzas y Tesorería General del Estado, para los gastos de operación.

26/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

Para su revisión se verificaron pólizas de ingresos, oficios de solicitud de recursos, estados de cuenta bancarios, conciliación con la Secretaría de Finanzas y Tesorería General del Estado y su adecuado registro contable. e) GASTOS Y OTRAS PÉRDIDAS $8,351,596 Se integra como sigue:

Concepto Importe

Gastos de funcionamiento $ 8,288,994 Otros gastos y pérdidas extraordinarias

62,602

Total $ 8,351,596

Para su revisión se examinaron en forma selectiva las pólizas de diario y egresos, comprobante fiscal digital por internet (CFDI), contratos, listados de nómina, así como el cumplimiento a las disposiciones aplicables contenidas en la Ley de Egresos del Estado de Nuevo León para el ejercicio fiscal 2018 y la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Nuevo León y su reglamento, con el objeto de comprobar su razonabilidad en la Cuenta Pública, con un alcance del 49%. GASTOS DE FUNCIONAMIENTO $8,288,994 Se integra como sigue:

Concepto Importe

Servicios personales $ 6,924,271 Materiales y suministros 164,711 Servicios generales

1,200,012

Total $ 8,288,994

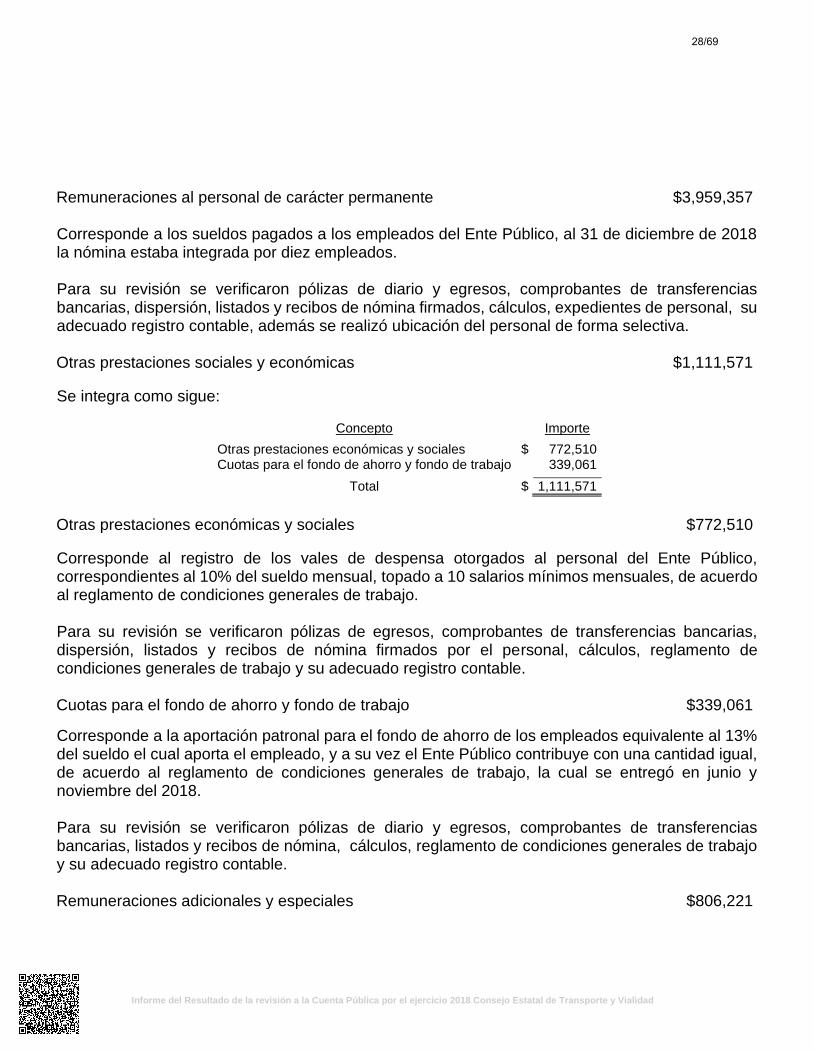

Servicios personales $6,924,271 Este rubro se integra de la siguiente forma:

Concepto Importe

Remuneraciones al personal de carácter permanente $ 3,959,357 Otras prestaciones sociales y económicas

1,111,571

Remuneraciones adicionales y especiales 806,221 Seguridad social

654,777

Remuneraciones al personal de carácter transitorio 392,345

Total $ 6,924,271

27/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

Remuneraciones al personal de carácter permanente $3,959,357 Corresponde a los sueldos pagados a los empleados del Ente Público, al 31 de diciembre de 2018 la nómina estaba integrada por diez empleados. Para su revisión se verificaron pólizas de diario y egresos, comprobantes de transferencias bancarias, dispersión, listados y recibos de nómina firmados, cálculos, expedientes de personal, su adecuado registro contable, además se realizó ubicación del personal de forma selectiva. Otras prestaciones sociales y económicas $1,111,571

Se integra como sigue:

Concepto Importe

Otras prestaciones económicas y sociales $ 772,510 Cuotas para el fondo de ahorro y fondo de trabajo

339,061

Total $ 1,111,571

Otras prestaciones económicas y sociales $772,510

Corresponde al registro de los vales de despensa otorgados al personal del Ente Público, correspondientes al 10% del sueldo mensual, topado a 10 salarios mínimos mensuales, de acuerdo al reglamento de condiciones generales de trabajo. Para su revisión se verificaron pólizas de egresos, comprobantes de transferencias bancarias, dispersión, listados y recibos de nómina firmados por el personal, cálculos, reglamento de condiciones generales de trabajo y su adecuado registro contable. Cuotas para el fondo de ahorro y fondo de trabajo $339,061

Corresponde a la aportación patronal para el fondo de ahorro de los empleados equivalente al 13% del sueldo el cual aporta el empleado, y a su vez el Ente Público contribuye con una cantidad igual, de acuerdo al reglamento de condiciones generales de trabajo, la cual se entregó en junio y noviembre del 2018. Para su revisión se verificaron pólizas de diario y egresos, comprobantes de transferencias bancarias, listados y recibos de nómina, cálculos, reglamento de condiciones generales de trabajo y su adecuado registro contable. Remuneraciones adicionales y especiales $806,221

28/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

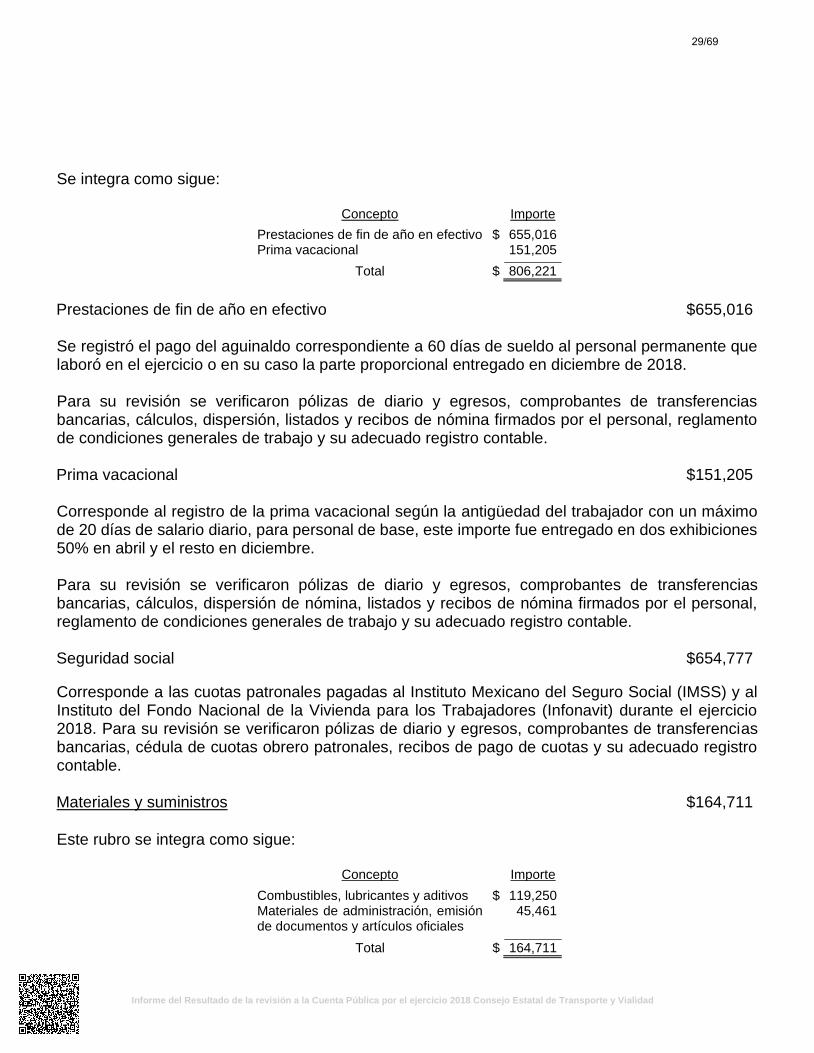

Se integra como sigue:

Concepto

Importe

Prestaciones de fin de año en efectivo $ 655,016 Prima vacacional

151,205

Total $ 806,221

Prestaciones de fin de año en efectivo $655,016 Se registró el pago del aguinaldo correspondiente a 60 días de sueldo al personal permanente que laboró en el ejercicio o en su caso la parte proporcional entregado en diciembre de 2018. Para su revisión se verificaron pólizas de diario y egresos, comprobantes de transferencias bancarias, cálculos, dispersión, listados y recibos de nómina firmados por el personal, reglamento de condiciones generales de trabajo y su adecuado registro contable. Prima vacacional $151,205 Corresponde al registro de la prima vacacional según la antigüedad del trabajador con un máximo de 20 días de salario diario, para personal de base, este importe fue entregado en dos exhibiciones 50% en abril y el resto en diciembre. Para su revisión se verificaron pólizas de diario y egresos, comprobantes de transferencias bancarias, cálculos, dispersión de nómina, listados y recibos de nómina firmados por el personal, reglamento de condiciones generales de trabajo y su adecuado registro contable. Seguridad social $654,777

Corresponde a las cuotas patronales pagadas al Instituto Mexicano del Seguro Social (IMSS) y al Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit) durante el ejercicio 2018. Para su revisión se verificaron pólizas de diario y egresos, comprobantes de transferencias bancarias, cédula de cuotas obrero patronales, recibos de pago de cuotas y su adecuado registro contable. Materiales y suministros $164,711

Este rubro se integra como sigue:

Concepto Importe

Combustibles, lubricantes y aditivos $ 119,250 Materiales de administración, emisión de documentos y artículos oficiales

45,461

Total $ 164,711

29/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

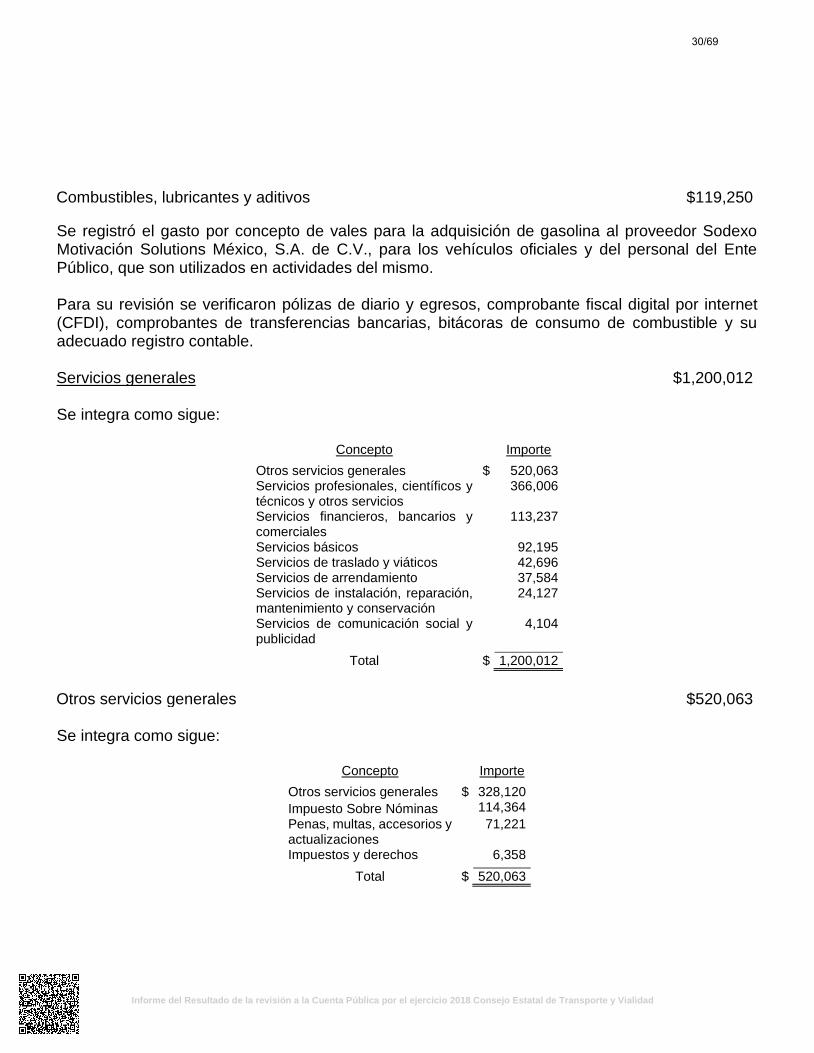

Combustibles, lubricantes y aditivos $119,250

Se registró el gasto por concepto de vales para la adquisición de gasolina al proveedor Sodexo Motivación Solutions México, S.A. de C.V., para los vehículos oficiales y del personal del Ente Público, que son utilizados en actividades del mismo. Para su revisión se verificaron pólizas de diario y egresos, comprobante fiscal digital por internet (CFDI), comprobantes de transferencias bancarias, bitácoras de consumo de combustible y su adecuado registro contable. Servicios generales $1,200,012 Se integra como sigue:

Concepto Importe

Otros servicios generales $ 520,063 Servicios profesionales, científicos y técnicos y otros servicios

366,006

Servicios financieros, bancarios y comerciales

113,237

Servicios básicos

92,195 Servicios de traslado y viáticos

42,696

Servicios de arrendamiento

37,584 Servicios de instalación, reparación, mantenimiento y conservación

24,127

Servicios de comunicación social y publicidad

4,104

Total $ 1,200,012

Otros servicios generales $520,063 Se integra como sigue:

Concepto Importe

Otros servicios generales $ 328,120

Impuesto Sobre Nóminas 114,364

Penas, multas, accesorios y actualizaciones

71,221

Impuestos y derechos 6,358

Total $ 520,063

30/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

Otros servicios generales $328,120 Corresponde principalmente al pago del servicio de vigilancia y limpieza en las instalaciones del Ente Público durante el ejercicio 2018. Para su revisión se examinaron pólizas de diario y egresos, contratos, comprobantes de pago, comprobante fiscal digital por internet (CFDI) y su adecuado registro contable. Impuesto Sobre Nóminas $114,364 Corresponde principalmente al pago del 3% del Impuesto Sobre Nóminas correspondiente a los sueldos pagados a los trabajadores del Ente Público. Para su revisión se examinaron pólizas de diario y egresos, cálculos, listados de nómina, recibos de pago y su adecuado registro contable. Penas, multas, accesorios, y actualizaciones $71,221 Corresponde al pago de recargos y actualización de las declaraciones de impuestos y obligaciones del Ente Público para el ejercicio 2018. Para su revisión se examinaron pólizas de diario y egresos, comprobantes de pago y su adecuado registro contable. Servicios profesionales, científicos y técnicos y otros servicios $366,006 Se integra como sigue:

Proveedor Concepto Importe

Guillermo González Garza y Asociados, S.C. de C.V.

Servicios de auditoría. $ 129,704

Servicios Integrales Taxa, S.A de C.V.

Servicios de derecho comercial en gestiones jurídicas (Elaboración de un plan de acción y asesoría para los procesos de extinción del Consejo Estatal de Transporte y Vialidad).

75,000

Juan Antonio Sandoval Cortina

Estudios de variación de tránsito diario, aforo con equipo electrónico 7 días y de volúmenes de tránsito manual, para calibración de equipo electrónico para vialidad en la Ciudad de Monterrey, N.L.

54,520

Universidad Autónoma de Nuevo León

Estudio de volúmenes vehiculares ave. Abraham Lincoln, Zona Metropolitana de Monterrey, N.L.

34,800

Otros menores 71,982

Total $ 366,006

Para su revisión se verificó póliza de diario y egreso, comprobantes fiscales, transferencia electrónica, contrato de prestación de servicios, evidencia del servicio prestado y su adecuado registro contable.

31/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

Servicios financieros, bancarios y comerciales $113,237

En esta cuenta se registraron principalmente comisiones por dispersión de fondos en monedero electrónico, así como recargos y actualización de la declaración de impuestos, entre otros. Para su revisión se examinaron pólizas de diario y egresos, estados de cuenta bancarios, recibos de pago, cédula de determinación de cuotas, declaraciones de impuestos y su adecuado registro contable.

Servicios básicos $92,195

Corresponde a los gastos por el servicio telefónico e internet y telefonía móvil para el personal del Ente Público. Para su revisión se examinaron pólizas de diario y egresos, comprobante fiscal digital por internet (CFDI), comprobantes de transferencias bancarias, listado de líneas de celular asignadas y su adecuado registro contable. OTROS GASTOS Y PÉRDIDAS EXTRAORDINARIAS $62,602 Corresponde al rubro de provisiones, donde se registró el pasivo acumulado de la valuación de los planes de beneficios por terminación y retiro conforme a la Norma de Información Financiera D-3 “Beneficios a los empleados” emitida por el Consejo Mexicano de Normas a Información Financiera, A.C., por $54,896, además del rubro de estimaciones, depreciaciones, deterioros, obsolescencia y amortizaciones, ampara el cargo por $7,706 a resultados por la aplicación de la depreciación a los distintos activos del Ente Público como demérito por el uso de los mismos, calculado a partir del mes siguiente de su adquisición conforme al método de línea recta con base en los porcentajes estimados por la administración del Ente Público, como sigue:

Concepto Tasa

Maquinaria y equipo de operación 10% Mobiliario y equipo de oficina 10% Equipo de transporte 25% Equipo de cómputo 30% Equipo audiovisual 33.3%

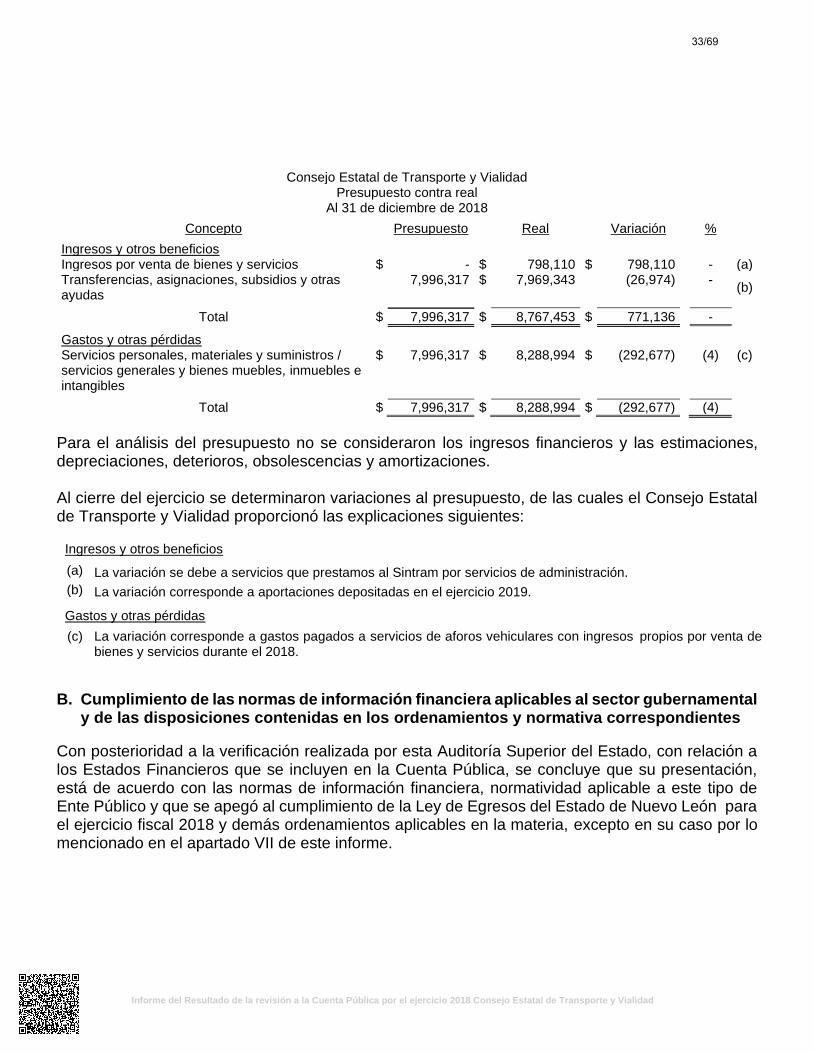

Para su revisión se examinaron pólizas de diario, estudio actuarial, cálculos de depreciación al 31 de diciembre de 2018 y su adecuado registro contable. A continuación se presenta el cuadro comparativo proporcionado por el Consejo Estatal de Transporte y Vialidad del presupuesto de ingresos y egresos, lo presupuestado contra lo real, con sus respectivas variaciones:

32/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

Consejo Estatal de Transporte y Vialidad Presupuesto contra real

Al 31 de diciembre de 2018

Concepto Presupuesto Real Variación % Ingresos y otros beneficios Ingresos por venta de bienes y servicios $ - $ 798,110 $ 798,110 - (a)Transferencias, asignaciones, subsidios y otras ayudas

7,996,317 $ 7,969,343 (26,974) -(b)

Total $ 7,996,317 $ 8,767,453 $ 771,136 -

Gastos y otras pérdidas Servicios personales, materiales y suministros / servicios generales y bienes muebles, inmuebles e intangibles

$ 7,996,317 $ 8,288,994 $ (292,677) (4) (c)

Total $ 7,996,317 $ 8,288,994 $ (292,677) (4)

Para el análisis del presupuesto no se consideraron los ingresos financieros y las estimaciones, depreciaciones, deterioros, obsolescencias y amortizaciones.

Al cierre del ejercicio se determinaron variaciones al presupuesto, de las cuales el Consejo Estatal de Transporte y Vialidad proporcionó las explicaciones siguientes:

Ingresos y otros beneficios

(a) La variación se debe a servicios que prestamos al Sintram por servicios de administración.

(b) La variación corresponde a aportaciones depositadas en el ejercicio 2019.

Gastos y otras pérdidas (c) La variación corresponde a gastos pagados a servicios de aforos vehiculares con ingresos propios por venta de

bienes y servicios durante el 2018.

B. Cumplimiento de las normas de información financiera aplicables al sector gubernamentaly de las disposiciones contenidas en los ordenamientos y normativa correspondientes

Con posterioridad a la verificación realizada por esta Auditoría Superior del Estado, con relación a los Estados Financieros que se incluyen en la Cuenta Pública, se concluye que su presentación, está de acuerdo con las normas de información financiera, normatividad aplicable a este tipo de Ente Público y que se apegó al cumplimiento de la Ley de Egresos del Estado de Nuevo León para el ejercicio fiscal 2018 y demás ordenamientos aplicables en la materia, excepto en su caso por lo mencionado en el apartado VII de este informe.

33/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

C. La evaluación del avance o cumplimiento de los programas y subprogramas aprobados

Los indicadores de gestión determinados por la administración del Ente Público son los siguientes:

GOBIERNO DEL ESTADO DE NUEVO LEÓN

INDICADORES DE GESTIÓNAL 31 DE DICIEMBRE DEL EJERCICIO 2018

Tipo Nombre Período Unidad de Medida

Programático

Asesoría al Gobierno

del Estado

Al 31 de diciembre

de 2018 Horas hombre

Variables

de

cálculo

Algoritmo Indicador Interpretación del resultado

Muestra las horas hombre

Que se dedicaron a este

rubro

En el período

Meta 2018 Comportamiento

(Indicador/Meta)

Resultados últimos años

Gráfico

GOBIERNO DEL ESTADO DE NUEVO LEÓN

INDICADORES DE GESTIÓNAL 31 DE DICIEMBRE DE

2018Tipo Nombre Período Unidad de Medida

Programático

Captación de

ingresos origen

local

AL 31 DE

DICIEMBRE

2018 Porcentaje

Variables de cálculo

Algoritmo Indicador Interpretación del resultado

GOBIERNO DEL ESTADO DE NUEVO LEÓN

INDICADORES DE GESTIÓNAL 31 DE DICIEMBRE DE

2018Tipo Nombre Período Unidad de

MedidaIPFL=

Ingresos

provenientes

de Fuentes

locales

IT= Ingresos Totales

IPFL x

100 IT

Muestra la razón porcentual que guardan

los Ingresos provenientes de fuentes

locales entre los Ingresos totales

34/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

Meta 2018

Comportamiento

(Indicador/Meta)

Resultados

últimos

años

Gráfico

GOBIERNO DEL ESTADO DE NUEVO LEÓN

INDICADORES DE GESTIÓN AL 31 DE DICIEMBRE DEL EJERCICIO 2018

Tipo Nombre Período Unidad de Medida

Programático

Asesoría/Estudios

a Municipios

Al 31 de

diciembre de 2018

Horas Hombre

Variables

de

cálculo

Algoritmo Indicador Interpretación del resultado

Muestra las horas hombre

Que se dedicaron a este

rubro En el período

Meta 2018 Comportamiento

(indicador/Metal)

Resultados

últimos

años

Gráfico

GOBIERNO DEL ESTADO DE NUEVO LEÓN

INDICADORES DE GESTIÓN AL 31 DE DICIEMBRE DEL EJERCICIO 2018

Tipo Nombre Período Unidad de Medida

Programático

Asesorías / Estudios a

No gubernamentales

Al 31 de

diciembre

de 2018

Horas hombre

Variables

de

cálculo

Algoritmo Indicador Interpretación del resultado

GOBIERNO DEL ESTADO DE NUEVO LEÓN

INDICADORES DE GESTIÓN AL 31 DE DICIEMBRE DEL EJERCICIO 2018

Tipo Nombre Período Unidad de Medida Muestra las horas hombre

Que se dedicaron a este

rubro En el período

Meta 2018

Comportamiento

(Indicador/Meta)

Resultados

últimos

años

Gráfico

35/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

VII. Observaciones derivadas de la revisión practicada, las aclaraciones a las mismas porlos funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendolas acciones que se ejercerán y recomendaciones que se formularán

GESTIÓN FINANCIERA

Las observaciones detectadas durante la revisión en materia de gestión financiera, fueroncomunicadas mediante el oficio ASENL-OPR-AEGE-AP10-AF63/2019-TE al titular del Ente Público,otorgándole de conformidad con el párrafo primero del artículo 46 de la Ley de Fiscalización Superiordel Estado de Nuevo León, un plazo de treinta días naturales contados a partir del día de sunotificación, a fin de que presentara las justificaciones y aclaraciones de su intención, recibiéndoselas mismas dentro del plazo otorgado.

Ley General de Contabilidad Gubernamental

1. Se revisó la observancia de la Ley General de Contabilidad Gubernamental (LGCG)y la normatividad emitida por el Consejo Nacional de Armonización Contable (Conac),advirtiéndose incumplimientos por parte del Ente Público, a las obligaciones que diversospreceptos de la referida Ley le imponen, acorde con lo que se enuncia a continuación:

I. Registros Contables

a) Contar con manuales de contabilidad (artículo 20)

b) Realizar bajas de bienes muebles e inmuebles (artículo 28)

c) Constituir provisiones, revisarlas y ajustarlas periódicamente para mantener suvigencia (artículo 39)

d) Disponer de las matrices de conversión con las características señaladas en losartículos 40 y 41, (artículo cuarto transitorio del decreto por el que se expide la LGCGpublicado en el Diario Oficial de la Federación el 31 de diciembre de 2008)

II. Registros Presupuestarios

a) Realizar los registros en las etapas del presupuesto de egresos en aprobado,modificado, comprometido, devengado, ejercido y pagado y del ingreso en estimado,modificado, devengado y recaudado (artículo 38, conforme a Normas y metodologíapara la determinación de los momentos contables de los ingresos y Normas ymetodología para la determinación de los momentos contables de los egresos).

36/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

III. Registros Administrativos

a) Realiza el levantamiento físico del inventario de bienes inmuebles (artículo 23 y 27primer párrafo)

IV. Cuenta Pública

Generar cuenta pública conforme a los artículos 52 y 53 con relación a los artículos 46y 47, así como al acuerdo por el que se armoniza la estructura de las cuentas públicas,las Normas y metodología para la emisión de información financiera y estructura de losestados financieros básicos del ente público y características de sus notas y el Manual decontabilidad gubernamental, la cual debe contener:

Anexos (Información adicional)

a.1. Se relaciona la información presupuestaria y programática con los objetivos yprioridades de la planeación del desarrollo, que forme parte de la cuenta pública, así comolos resultados de la evaluación del desempeño (artículo 54, párrafo primero).

Normativa

RespuestaDel Ente Público

"Ley General de Contabilidad Gubernamental

I. Registros Contables

a) Contar con Manuales de Contabilidad (articulo 20)

El Consejo cuenta con un Manual de Contabilidad actualizado en Julio de 2019, mismoque elaboramos conforme a lo previsto en la Ley General de Contabilidad Gubernamentaly que se acompaña en copia certificada. En las observaciones 2017 en el Análisis de laAuditoria Superior de el estado respecto a este punto menciona: " Del punto I. Registroscontables, inciso a), aún y cuando presenta el manual de contabilidad, el plan de cuentasno está adecuado al Ente Público (las cuentas solo se describen hasta el cuarto nivel)."Para lo cual en la actualización que adjuntamos en el manual de contabilidad el contenidodel plan de cuentas se describe al 5° nivel y se puede observar en las cuentas de tiporegistro y es adecuado a nuestro ente público y utilizado en el sistema SAACG.NET , amanera de ejemplo el contenido del plan de cuentas que se elaboro fue realizado en basea la estructura del CONAC (genero,grupo,rubro,cuenta y subcuenta) y es así:

1000 ACTIVO GENERO

37/69

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2018 Consejo Estatal de Transporte y Vialidad

1100 ACTIVO CIRCULANTE GRUPO

1110 EFECTIVO Y EQUIVALENTES RUBRO

1111 CAJA CHICA CUENTA

1111-1-1 CAJA CHICA ADMINISTRACION SUBCUENTA

Anexo1 Ia) 1-97

b) Realizar bajas de bienes muebles e inmuebles(articulo 28)