conocer medios cobro pago

DESCRIPTION

Medios de PagosTRANSCRIPT

ll

Conocer los Medios de Cobro y Pago

Avanzamos a través del conocimiento

Conocer los Medios de Cobro y Pago

2

CONOCER LOS MEDIOS DE COBRO Y PAGO

Para el desarrollo de esta competencia, será necesario conocer los distintos medios de pago y su funcionamiento, así como las características y ventajas que cada uno de ellos representa, principalmente desde el punto de vista de los riesgos.

CONOCIMIENTOS

En esta Unidad de Competencia desarrollarás los siguientes conocimientos disciplinares:

■ Determinar Formas de Cobro y Pago.

■ Identificar Medios de Cobro y Pago

Internacionales.

■ Definir las Equivalencias de Medios

Internacionales con Medios de Pago

Nacionales.

■ Estudiar el Cheque Personal.

■ Describir el Cheque Bancario.

■ Determinar la Orden de Pago Simple o

Transferencia.

■ Comprender la Remesa Simple.

■ Conocer la Orden de Pago Documentaria.

■ Entender la Remesa Documentaria.

■ Estudiar el Crédito Documentario o Carta de

Crédito.

■ Conocer el Confirming.

HABILIDADES

En esta Unidad de Competencia desarrollarás las siguientes habilidades relacionadas con los conocimientos profesionales:

■ Trabajo Individual: Conocer las ventajas de los participantes de un crédito documentario o carta de

crédito. A realizar a lo largo de esta Unidad de Competencia.

■ Caso Práctico: Realizar un análisis económico-financiero de una empresa. A realizar a lo largo del

Módulo/Curso.

■ Debate: Diseñar y comprender la política de dirección financiera más conveniente para la empresa. A

realizar a lo largo del Módulo/Curso.

ACTITUD

En esta Unidad de Competencia desarrollarás especialmente la siguiente actitud:

■ Negociación Eficaz.

AUTOEVALUACIÓN

■ Formas de Cobro y Pago.

■ Medios de Cobro y Pago Internacionales.

■ Equivalencias de Medios Internacionales con

Medios de Pago Nacionales.

■ Cheque Personal.

■ Cheque Bancario.

■ Orden de Pago Simple o Transferencia.

■ Remesa Simple.

■ Orden de Pago Documentaria.

■ Remesa Documentaria.

■ Crédito Documentario o Carta de Crédito.

■ Confirming.

TEST DE EVALUACIÓN DE CONOCIMIENTOS

Conocer los Medios de Cobro y Pago

3

FORMAS DE COBRO Y PAGO

Cada día las empresas comercializan más en mercados internacionales . Un aspecto muy importante que deben negociar con el importador o exportador es la forma de pago y cobro a utilizar para liquidar la operación.

Aspectos a Tener en Cuenta

■ Alternativas para el cobro y pago de las mercancías .

■ Factores que condicionan la elección de unos u otro s medios de pago internacionales.

■ Principales medios de pago internacional y su clasificación.

Los instrumentos y/o medios de pago y cobro son aquellos utilizados por las personas físicas o jurídicas para satisfacer las deudas contraídas . Cuando estas deudas son con individuos de otros países, a estos medios de pago y cobro que estén emitidos en moneda nacional o en divisa, se le añadirá la consideración de internacionales.

En el sector bancario se denominan como instrumentos de pago y cobro a los utilizados por personas físicas para satisfacer sus necesidades de movilización de fondos, mientras que se reserva la denominación de medios de pago o cobro para aquellos sistemas utilizados por las empresas para liquidar específicamente sus operaciones comerciales.

VIDEO EN LA PLATAFORMA (Acceso a través de la Plataforma)

Accediendo a esta Unidad de Competencia a través de la Plataforma, puedes visualizar un vídeo ilustrativo del tema, en el que se indican los factores que condicionan la elección de un medio de pago u otro en las operaciones comerciales internacionales.

En lo referente a los distintos sistemas utilizados para completar una tr ansacción comercial mediante el cobro por parte del vendedor (exportador) del importe de la venta efectuada al comprador (importador), no hace falta distinguir entre medios de cobro y me dios de pago , puesto que en ambos casos el medio o instrumento utilizado es el mismo, lo que cambia es que en función de que el cliente sea el importador o el exportador, serán para él medios de pago o de cobro respectivamente.

Antes de indicar cuáles son los distintos medios de pago y cobro más utilizados para las transacciones exteriores, es importante tener en cuenta las distintas formas de pago existentes , puesto que será en función de éstas, el que se utilicen unos u otros medios en cada operación concreta.

Conocer los Medios de Cobro y Pago

4

En una compraventa internacional, al igual que en toda transacción comercial, una de las obligaciones principales del comprador es el pago . Los medios de pago internacionales serán cada uno de los distintos procedimientos que permitan satisfacer dicha obligación.

Se puede decir que no existen medios de pago exclusivos del comercio exterior, sino que tal denominación hace referencia, únicamente, al carácter internacional de la transacción que lo origina.

Por otro lado, el objetivo fundamental del vendedor es el cobro . De ahí que el riesgo de impago derivado del posible incumplimiento de la obligación por parte del importador, sea uno de los inconvenientes más importantes de toda transacción comercial.

En el caso del comercio internacional, el riesgo de impago resulta considerablemente más elevado ya que implica otra moneda, otra legislación, clientes sin referencias, etc.

Lo ideal en toda transacción internacional sería que el vendedor y el comprador hicieran entrega de la mercancía y el pago correspondientes de forma simultánea, pero en la casi totalidad de los casos, resulta prácticamente imposible.

Riesgos en las Formas de Pago

Vendedor o comprador deberán asumir el riesgo de que la otra parte cumpla con sus obligaciones tras haber cumplido las propias. En el caso del exportador, cobrar tras haber exportado, y en el del comprador recibir la mercancía tras haber pagado (si el pago ha sido anticipado).

El hecho de modificar el momento o fecha de pago no eliminaría en absoluto el riesgo derivado del contrato, sino que únicamente lo trasladaría de una a otra parte de los agentes que intervienen en la operación.

Los medios de pago tratan de eliminar el riesgo , bien intentando lograr esa simultaneidad, que será en todo caso ficticia, o en otros términos, garantizando el cumplimiento de las obligaciones contractuales.

Además hay que tener presente que el uso de determinados medios de pago puede suponer que se asuman riesgos complementarios , que en el caso de la compraventa internacional serán mayores que en las operaciones interiores:

■ Billetes falsos.

■ Cheques sin fondos.

■ Firmas no reconocidas.

Clasificación de las Formas de Cobro y Pago

Al igual que ocurre con el comercio nacional, será el grado de conocimiento o de confianza existente entre comprador y vendedor, en este caso entre importador y exportador, el tipo de operación de que se trate, y sobre todo, la posición de liquidez que manifieste el exportador , los que fijarán la forma de pago.

Hay que considerar que, a diferencia de lo que ocurre en las operaciones comerciales interiores, en las transacciones internacionales , se genera un contrato de compra-venta de bienes o servicios en el cual se fijan las condiciones de la operación, la forma de entrega de la mercancía y los medios de pago a utilizar.

Conocer los Medios de Cobro y Pago

5

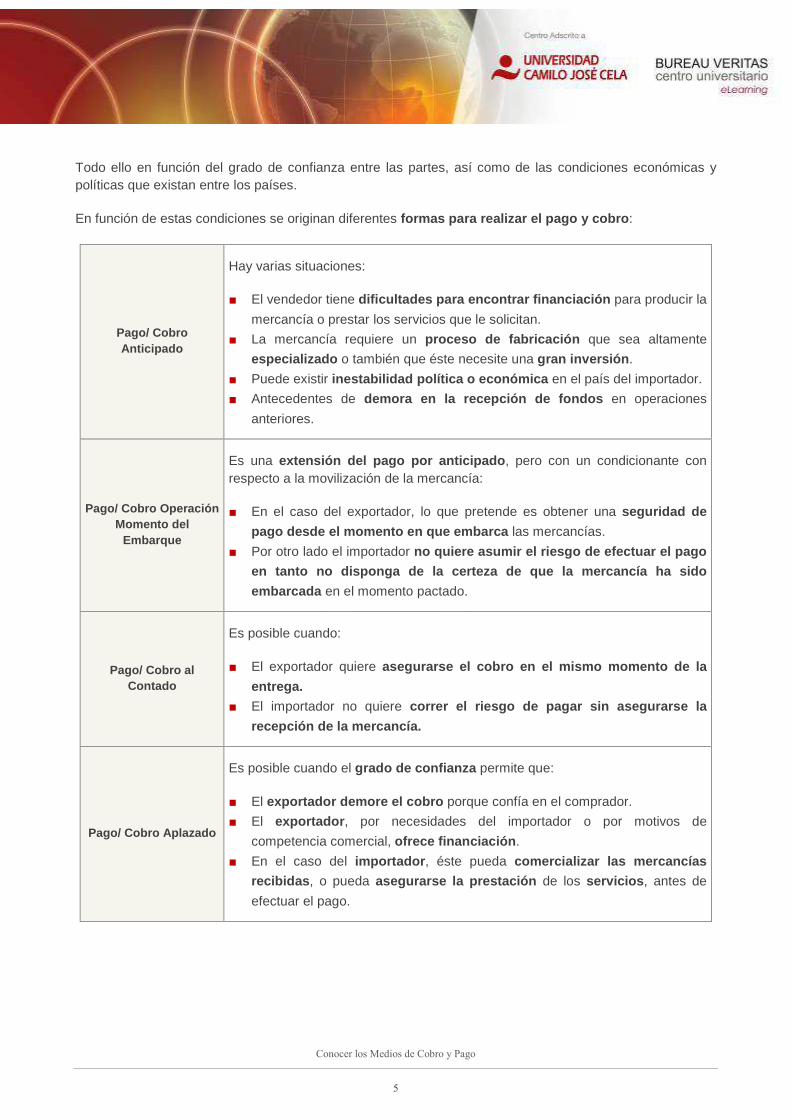

Todo ello en función del grado de confianza entre las partes, así como de las condiciones económicas y políticas que existan entre los países.

En función de estas condiciones se originan diferentes formas para realizar el pago y cobro :

Pago/ Cobro Anticipado

Hay varias situaciones:

■ El vendedor tiene dificultades para encontrar financiación para producir la

mercancía o prestar los servicios que le solicitan.

■ La mercancía requiere un proceso de fabricación que sea altamente

especializado o también que éste necesite una gran inversión .

■ Puede existir inestabilidad política o económica en el país del importador.

■ Antecedentes de demora en la recepción de fondos en operaciones

anteriores.

Pago/ Cobro Operación Momento del

Embarque

Es una extensión del pago por anticipado , pero con un condicionante con respecto a la movilización de la mercancía:

■ En el caso del exportador, lo que pretende es obtener una seguridad de

pago desde el momento en que embarca las mercancías.

■ Por otro lado el importador no quiere asumir el riesgo de efectuar el pago

en tanto no disponga de la certeza de que la mercan cía ha sido

embarcada en el momento pactado.

Pago/ Cobro al Contado

Es posible cuando:

■ El exportador quiere asegurarse el cobro en el mismo momento de la

entrega.

■ El importador no quiere correr el riesgo de pagar sin asegurarse la

recepción de la mercancía.

Pago/ Cobro Aplazado

Es posible cuando el grado de confianza permite que:

■ El exportador demore el cobro porque confía en el comprador.

■ El exportador , por necesidades del importador o por motivos de

competencia comercial, ofrece financiación .

■ En el caso del importador , éste pueda comercializar las mercancías

recibidas , o pueda asegurarse la prestación de los servicios , antes de

efectuar el pago.

Conocer los Medios de Cobro y Pago

6

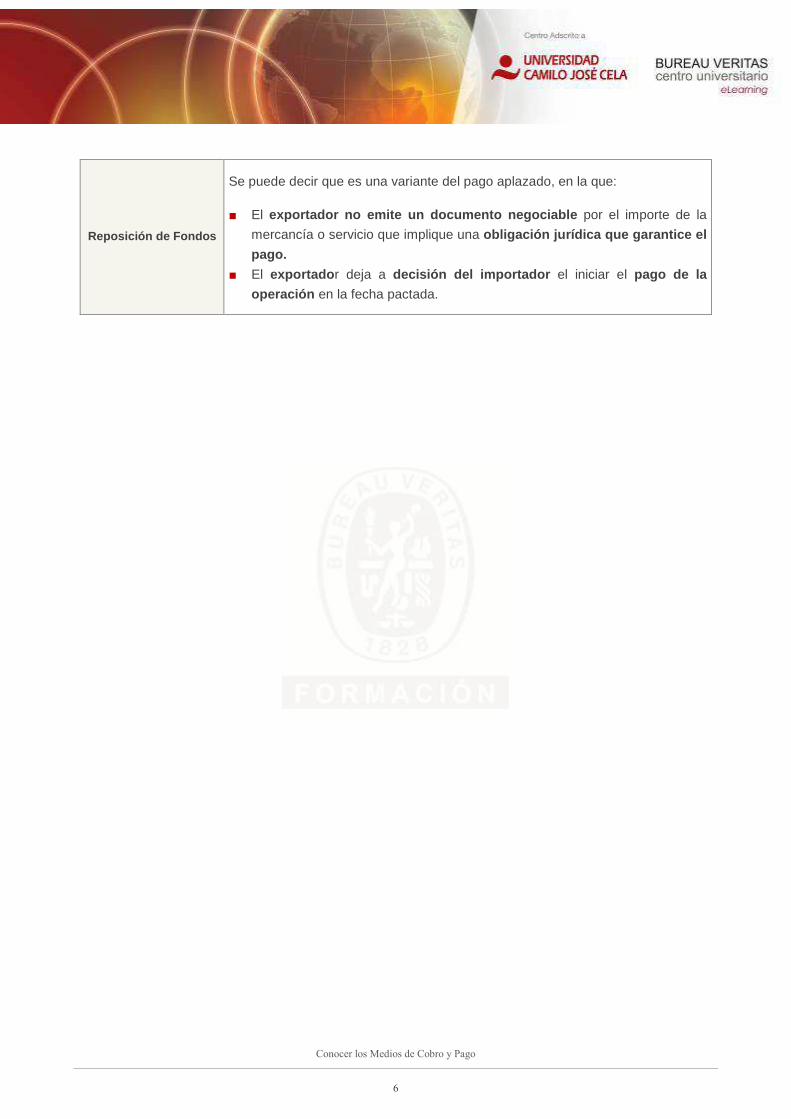

Reposición de Fondos

Se puede decir que es una variante del pago aplazado, en la que:

■ El exportador no emite un documento negociable por el importe de la

mercancía o servicio que implique una obligación jurídica que garantice el

pago.

■ El exportado r deja a decisión del importador el iniciar el pago de la

operación en la fecha pactada.

Conocer los Medios de Cobro y Pago

7

MEDIOS DE COBRO Y PAGO INTERNACIONALES

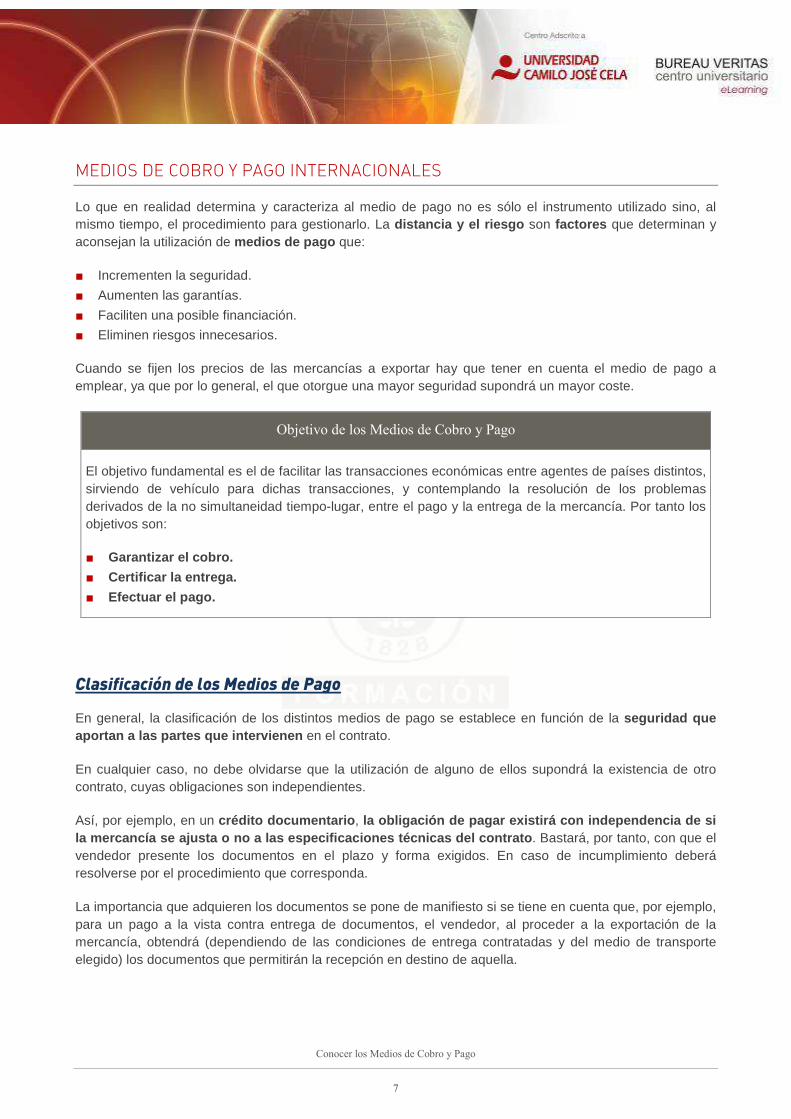

Lo que en realidad determina y caracteriza al medio de pago no es sólo el instrumento utilizado sino, al mismo tiempo, el procedimiento para gestionarlo. La distancia y el riesgo son factores que determinan y aconsejan la utilización de medios de pago que:

■ Incrementen la seguridad.

■ Aumenten las garantías.

■ Faciliten una posible financiación.

■ Eliminen riesgos innecesarios.

Cuando se fijen los precios de las mercancías a exportar hay que tener en cuenta el medio de pago a emplear, ya que por lo general, el que otorgue una mayor seguridad supondrá un mayor coste.

Objetivo de los Medios de Cobro y Pago

El objetivo fundamental es el de facilitar las transacciones económicas entre agentes de países distintos, sirviendo de vehículo para dichas transacciones, y contemplando la resolución de los problemas derivados de la no simultaneidad tiempo-lugar, entre el pago y la entrega de la mercancía. Por tanto los objetivos son:

■ Garantizar el cobro.

■ Certificar la entrega.

■ Efectuar el pago.

Clasificación de los Medios de Pago

En general, la clasificación de los distintos medios de pago se establece en función de la seguridad que aportan a las partes que intervienen en el contrato.

En cualquier caso, no debe olvidarse que la utilización de alguno de ellos supondrá la existencia de otro contrato, cuyas obligaciones son independientes.

Así, por ejemplo, en un crédito documentario , la obligación de pagar existirá con independencia d e si la mercancía se ajusta o no a las especificaciones técnicas del contrato . Bastará, por tanto, con que el vendedor presente los documentos en el plazo y forma exigidos. En caso de incumplimiento deberá resolverse por el procedimiento que corresponda.

La importancia que adquieren los documentos se pone de manifiesto si se tiene en cuenta que, por ejemplo, para un pago a la vista contra entrega de documentos, el vendedor, al proceder a la exportación de la mercancía, obtendrá (dependiendo de las condiciones de entrega contratadas y del medio de transporte elegido) los documentos que permitirán la recepción en destino de aquella.

Conocer los Medios de Cobro y Pago

8

Gestión Documental

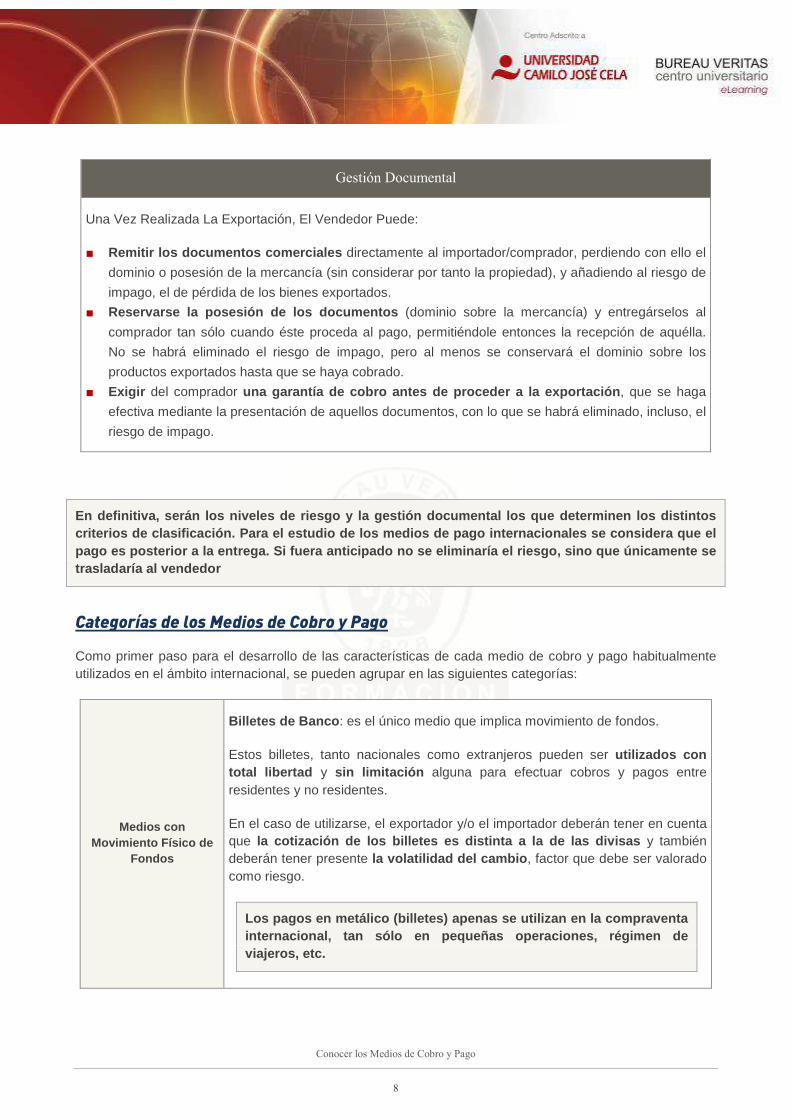

Una Vez Realizada La Exportación, El Vendedor Puede:

■ Remitir los documentos comerciales directamente al importador/comprador, perdiendo con ello el

dominio o posesión de la mercancía (sin considerar por tanto la propiedad), y añadiendo al riesgo de

impago, el de pérdida de los bienes exportados.

■ Reservarse la posesión de los documentos (dominio sobre la mercancía) y entregárselos al

comprador tan sólo cuando éste proceda al pago, permitiéndole entonces la recepción de aquélla.

No se habrá eliminado el riesgo de impago, pero al menos se conservará el dominio sobre los

productos exportados hasta que se haya cobrado.

■ Exigir del comprador una garantía de cobro antes de proceder a la export ación , que se haga

efectiva mediante la presentación de aquellos documentos, con lo que se habrá eliminado, incluso, el

riesgo de impago.

En definitiva, serán los niveles de riesgo y la ges tión documental los que determinen los distintos criterios de clasificación. Para el estudio de los medios de pago internacionales se considera que el pago es posterior a la entrega. Si fuera anticipado no se eliminaría el riesgo, sino que únicamente se trasladaría al vendedor

Categorías de los Medios de Cobro y Pago

Como primer paso para el desarrollo de las características de cada medio de cobro y pago habitualmente utilizados en el ámbito internacional, se pueden agrupar en las siguientes categorías:

Medios con Movimiento Físico de

Fondos

Billetes de Banco : es el único medio que implica movimiento de fondos.

Estos billetes, tanto nacionales como extranjeros pueden ser utilizados con total libertad y sin limitación alguna para efectuar cobros y pagos entre residentes y no residentes.

En el caso de utilizarse, el exportador y/o el importador deberán tener en cuenta que la cotización de los billetes es distinta a la de l as divisas y también deberán tener presente la volatilidad del cambio , factor que debe ser valorado como riesgo.

Los pagos en metálico (billetes) apenas se utilizan en la compraventa internacional, tan sólo en pequeñas operaciones, ré gimen de viajeros, etc.

Conocer los Medios de Cobro y Pago

9

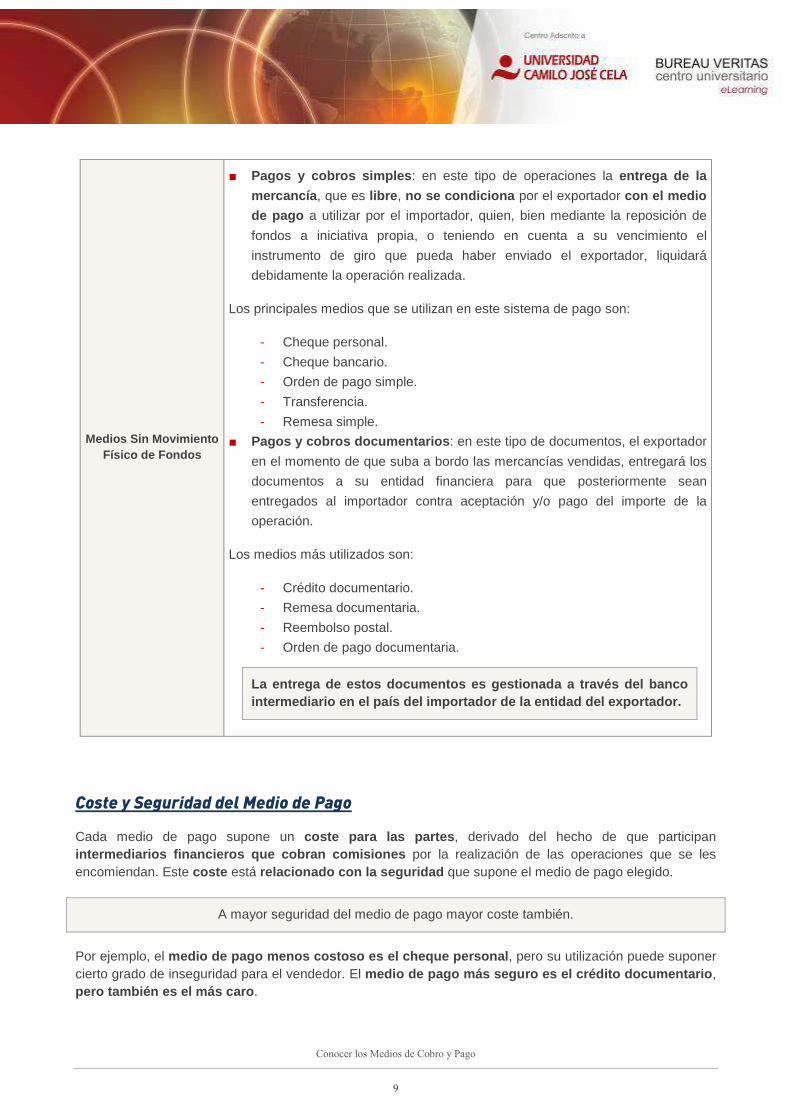

Medios Sin Movimiento Físico de Fondos

■ Pagos y cobros simples : en este tipo de operaciones la entrega de la

mercancía , que es libre , no se condiciona por el exportador con el medio

de pago a utilizar por el importador, quien, bien mediante la reposición de

fondos a iniciativa propia, o teniendo en cuenta a su vencimiento el

instrumento de giro que pueda haber enviado el exportador, liquidará

debidamente la operación realizada.

Los principales medios que se utilizan en este sistema de pago son:

- Cheque personal.

- Cheque bancario.

- Orden de pago simple.

- Transferencia.

- Remesa simple.

■ Pagos y cobros documentarios : en este tipo de documentos, el exportador

en el momento de que suba a bordo las mercancías vendidas, entregará los

documentos a su entidad financiera para que posteriormente sean

entregados al importador contra aceptación y/o pago del importe de la

operación.

Los medios más utilizados son:

- Crédito documentario.

- Remesa documentaria.

- Reembolso postal.

- Orden de pago documentaria.

La entrega de estos documentos es gestionada a trav és del banco intermediario en el país del importador de la entid ad del exportador.

Coste y Seguridad del Medio de Pago

Cada medio de pago supone un coste para las partes , derivado del hecho de que participan intermediarios financieros que cobran comisiones por la realización de las operaciones que se les encomiendan. Este coste está relacionado con la seguridad que supone el medio de pago elegido.

A mayor seguridad del medio de pago mayor coste también.

Por ejemplo, el medio de pago menos costoso es el cheque personal , pero su utilización puede suponer cierto grado de inseguridad para el vendedor. El medio de pago más seguro es el crédito documentario , pero también es el más caro .

Conocer los Medios de Cobro y Pago

10

No se puede decir que exista un medio de pago idóneo, todo depende de las condiciones en que se realiza la operación comercial y del poder de negociación de las partes contratantes.

Medios de Pago de Menor a Mayor Seguridad

■ Cheque personal.

■ Cheque bancario.

■ Orden de pago simple o transferencia.

■ Remesa simple.

■ Orden de pago documentaria u orden de pago contra entrega de documentos.

■ Remesa documentaria.

■ Crédito documentario o carta de crédito.

ARTÍCULO DE INTERÉS EN LA WEB (Acceso a través de la Plataforma)

En el siguiente enlace, se puede encontrar una presentación de interés sobre los medios de cobro y pago utilizados en el comercio internacional, elaborada por Beatriz Fernández Alonso, profesora de la Universidad de Valladolid, en la que define y explica de una forma muy sencilla dichos medios.

Medios de Cobro y Pago en el Comercio Internacional

Conocer los Medios de Cobro y Pago

11

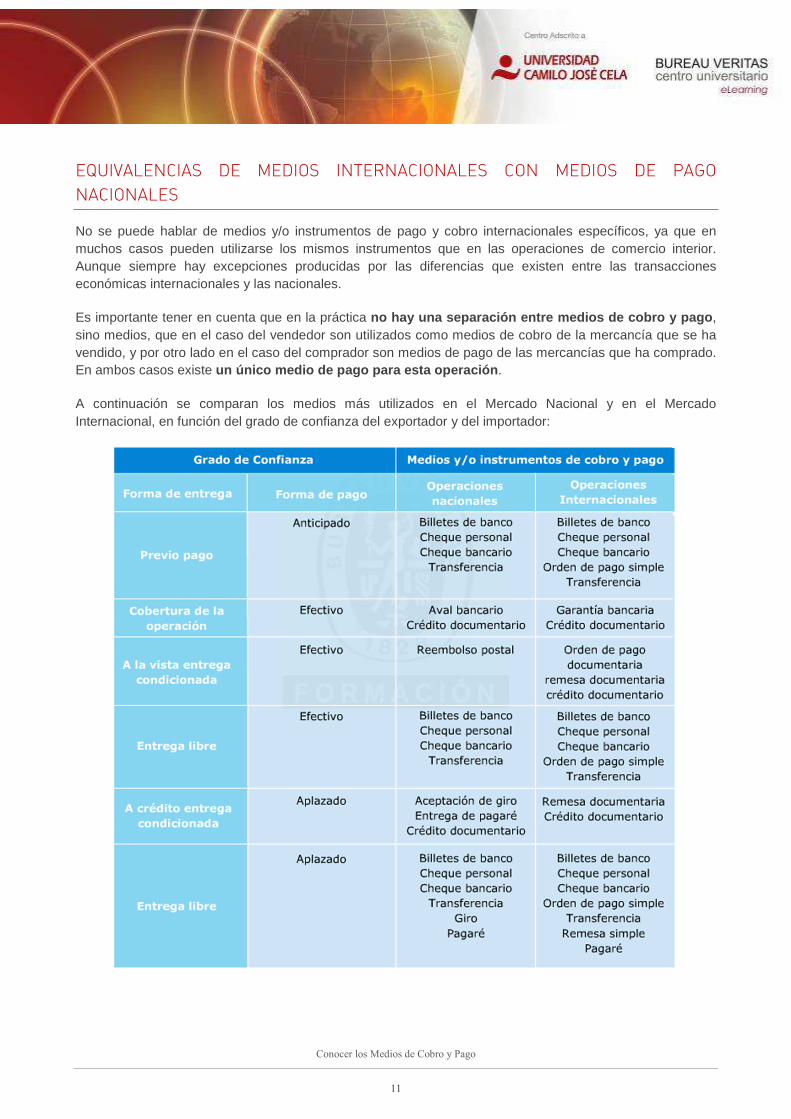

EQUIVALENCIAS DE MEDIOS INTERNACIONALES CON MEDIOS DE PAGO

NACIONALES

No se puede hablar de medios y/o instrumentos de pago y cobro internacionales específicos, ya que en muchos casos pueden utilizarse los mismos instrumentos que en las operaciones de comercio interior. Aunque siempre hay excepciones producidas por las diferencias que existen entre las transacciones económicas internacionales y las nacionales.

Es importante tener en cuenta que en la práctica no hay una separación entre medios de cobro y pago , sino medios, que en el caso del vendedor son utilizados como medios de cobro de la mercancía que se ha vendido, y por otro lado en el caso del comprador son medios de pago de las mercancías que ha comprado. En ambos casos existe un único medio de pago para esta operación .

A continuación se comparan los medios más utilizados en el Mercado Nacional y en el Mercado Internacional, en función del grado de confianza del exportador y del importador:

Conocer los Medios de Cobro y Pago

12

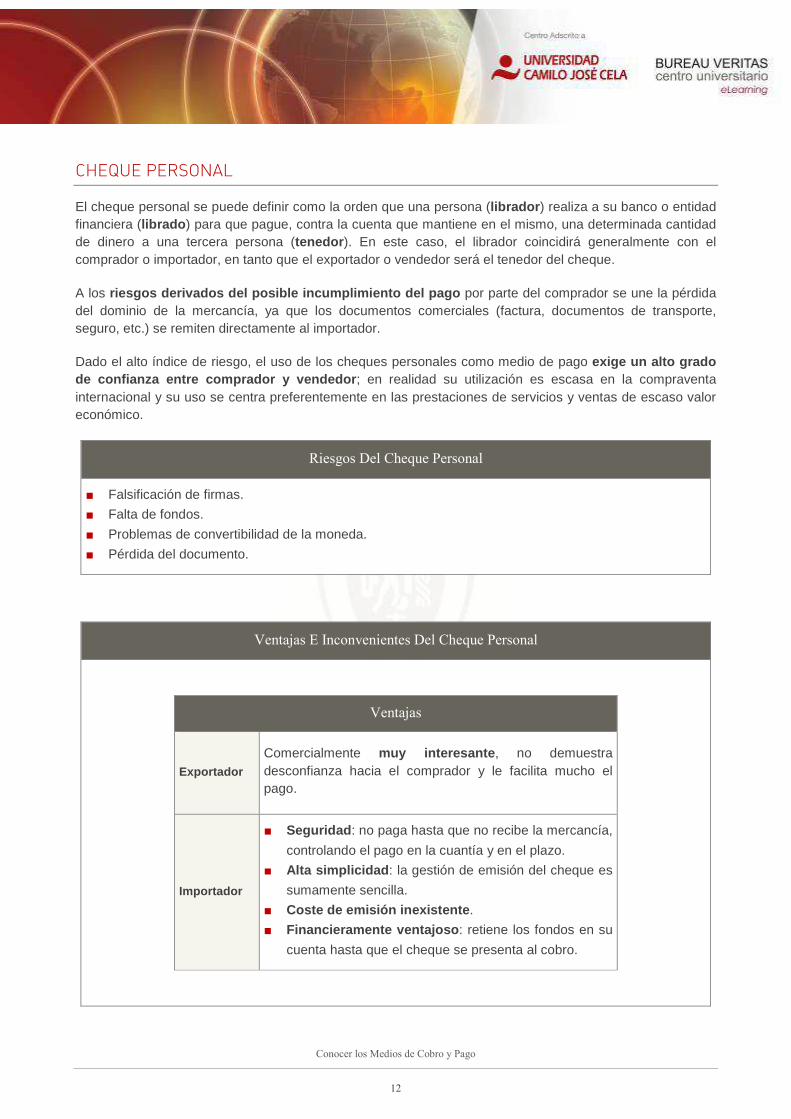

CHEQUE PERSONAL

El cheque personal se puede definir como la orden que una persona (librador ) realiza a su banco o entidad financiera (librado ) para que pague, contra la cuenta que mantiene en el mismo, una determinada cantidad de dinero a una tercera persona (tenedor ). En este caso, el librador coincidirá generalmente con el comprador o importador, en tanto que el exportador o vendedor será el tenedor del cheque.

A los riesgos derivados del posible incumplimiento del pa go por parte del comprador se une la pérdida del dominio de la mercancía, ya que los documentos comerciales (factura, documentos de transporte, seguro, etc.) se remiten directamente al importador.

Dado el alto índice de riesgo, el uso de los cheques personales como medio de pago exige un alto grado de confianza entre comprador y vendedor ; en realidad su utilización es escasa en la compraventa internacional y su uso se centra preferentemente en las prestaciones de servicios y ventas de escaso valor económico.

Riesgos Del Cheque Personal

■ Falsificación de firmas.

■ Falta de fondos.

■ Problemas de convertibilidad de la moneda.

■ Pérdida del documento.

Ventajas E Inconvenientes Del Cheque Personal

Ventajas

Exportador

Comercialmente muy interesante , no demuestra desconfianza hacia el comprador y le facilita mucho el pago.

Importador

■ Seguridad : no paga hasta que no recibe la mercancía,

controlando el pago en la cuantía y en el plazo.

■ Alta simplicidad : la gestión de emisión del cheque es

sumamente sencilla.

■ Coste de emisión inexistente .

■ Financieramente ventajoso : retiene los fondos en su

cuenta hasta que el cheque se presenta al cobro.

Conocer los Medios de Cobro y Pago

13

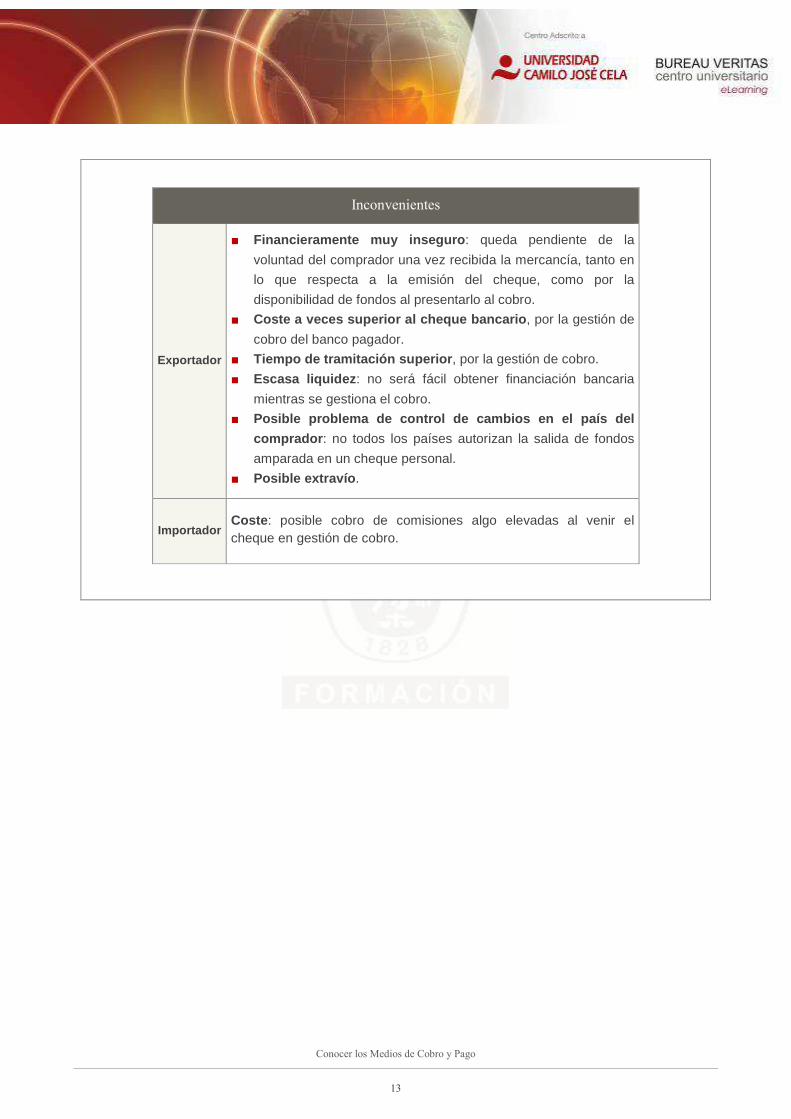

Inconvenientes

Exportador

■ Financieramente muy inseguro : queda pendiente de la

voluntad del comprador una vez recibida la mercancía, tanto en

lo que respecta a la emisión del cheque, como por la

disponibilidad de fondos al presentarlo al cobro.

■ Coste a veces superior al cheque bancario , por la gestión de

cobro del banco pagador.

■ Tiempo de tramitación superior , por la gestión de cobro.

■ Escasa liquidez : no será fácil obtener financiación bancaria

mientras se gestiona el cobro.

■ Posible problema de control de cambios en el país d el

comprador : no todos los países autorizan la salida de fondos

amparada en un cheque personal.

■ Posible extravío .

Importador Coste : posible cobro de comisiones algo elevadas al venir el cheque en gestión de cobro.

Conocer los Medios de Cobro y Pago

14

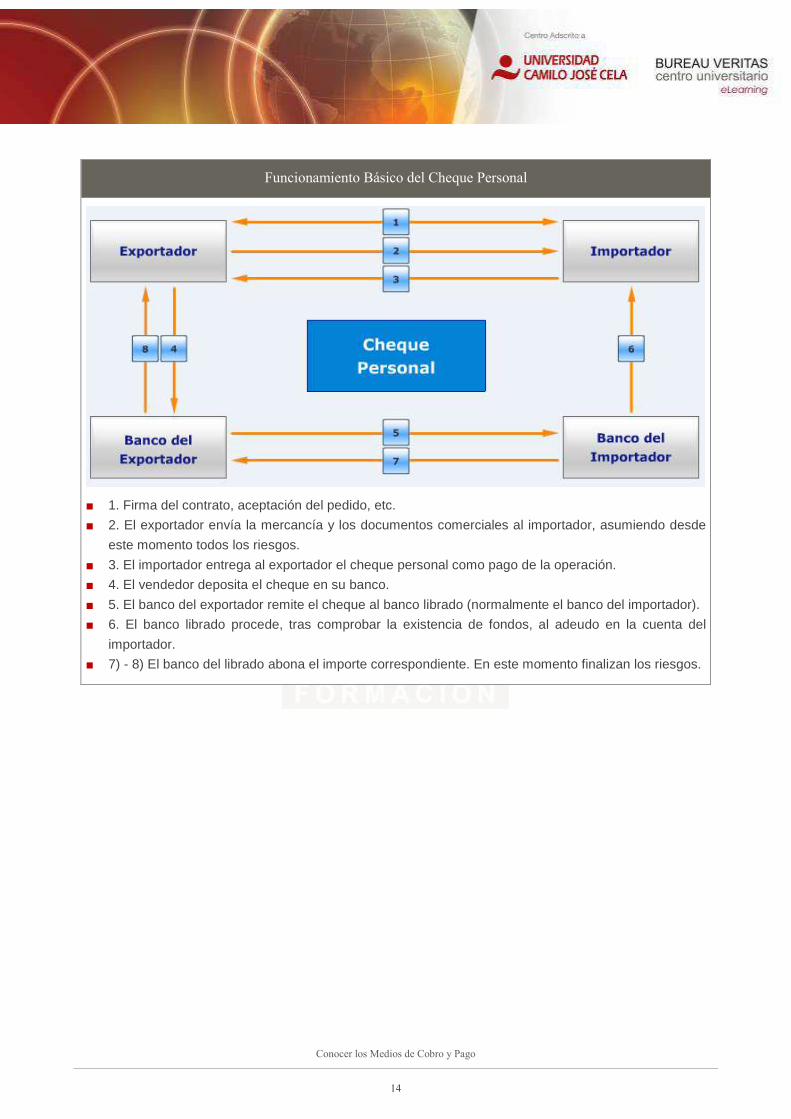

Funcionamiento Básico del Cheque Personal

■ 1. Firma del contrato, aceptación del pedido, etc.

■ 2. El exportador envía la mercancía y los documentos comerciales al importador, asumiendo desde

este momento todos los riesgos.

■ 3. El importador entrega al exportador el cheque personal como pago de la operación.

■ 4. El vendedor deposita el cheque en su banco.

■ 5. El banco del exportador remite el cheque al banco librado (normalmente el banco del importador).

■ 6. El banco librado procede, tras comprobar la existencia de fondos, al adeudo en la cuenta del

importador.

■ 7) - 8) El banco del librado abona el importe correspondiente. En este momento finalizan los riesgos.

Conocer los Medios de Cobro y Pago

15

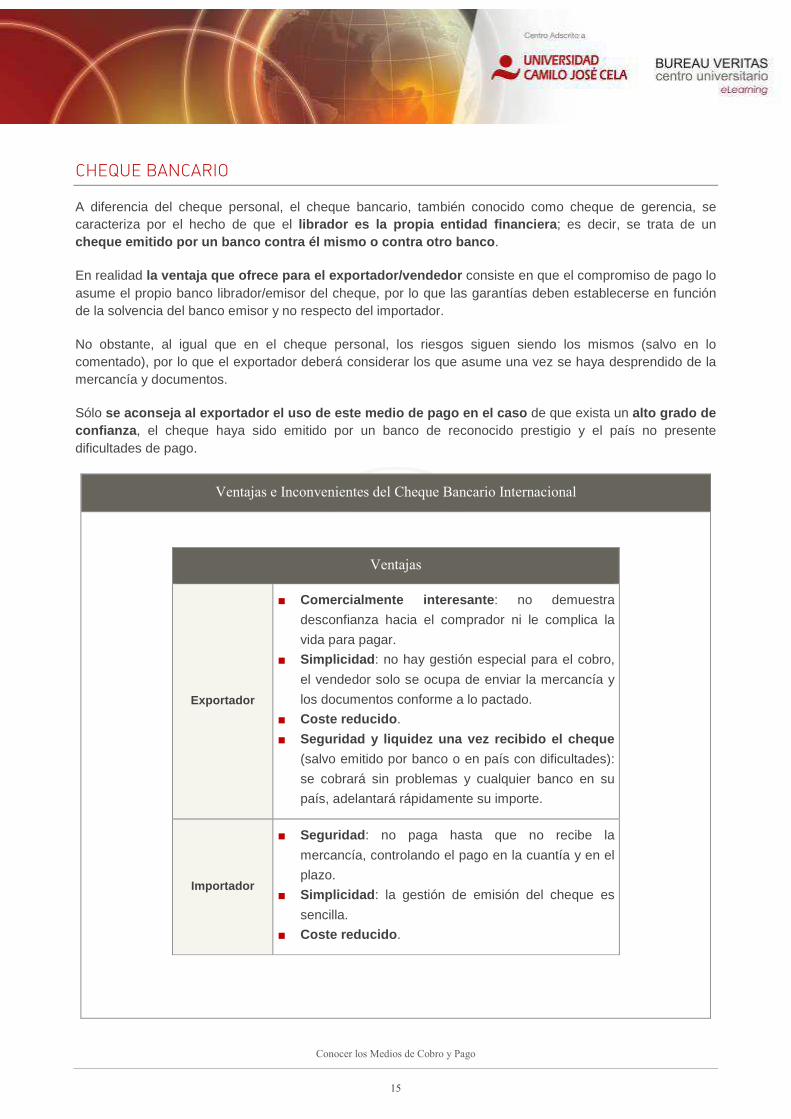

CHEQUE BANCARIO

A diferencia del cheque personal, el cheque bancario, también conocido como cheque de gerencia, se caracteriza por el hecho de que el librador es la propia entidad financiera ; es decir, se trata de un cheque emitido por un banco contra él mismo o contr a otro banco .

En realidad la ventaja que ofrece para el exportador/vendedor consiste en que el compromiso de pago lo asume el propio banco librador/emisor del cheque, por lo que las garantías deben establecerse en función de la solvencia del banco emisor y no respecto del importador.

No obstante, al igual que en el cheque personal, los riesgos siguen siendo los mismos (salvo en lo comentado), por lo que el exportador deberá considerar los que asume una vez se haya desprendido de la mercancía y documentos.

Sólo se aconseja al exportador el uso de este medio de p ago en el caso de que exista un alto grado de confianza , el cheque haya sido emitido por un banco de reconocido prestigio y el país no presente dificultades de pago.

Ventajas e Inconvenientes del Cheque Bancario Internacional

Ventajas

Exportador

■ Comercialmente interesante : no demuestra

desconfianza hacia el comprador ni le complica la

vida para pagar.

■ Simplicidad : no hay gestión especial para el cobro,

el vendedor solo se ocupa de enviar la mercancía y

los documentos conforme a lo pactado.

■ Coste reducido .

■ Seguridad y liquidez una vez recibido el cheque

(salvo emitido por banco o en país con dificultades):

se cobrará sin problemas y cualquier banco en su

país, adelantará rápidamente su importe.

Importador

■ Seguridad : no paga hasta que no recibe la

mercancía, controlando el pago en la cuantía y en el

plazo.

■ Simplicidad : la gestión de emisión del cheque es

sencilla.

■ Coste reducido .

Conocer los Medios de Cobro y Pago

16

Inconvenientes

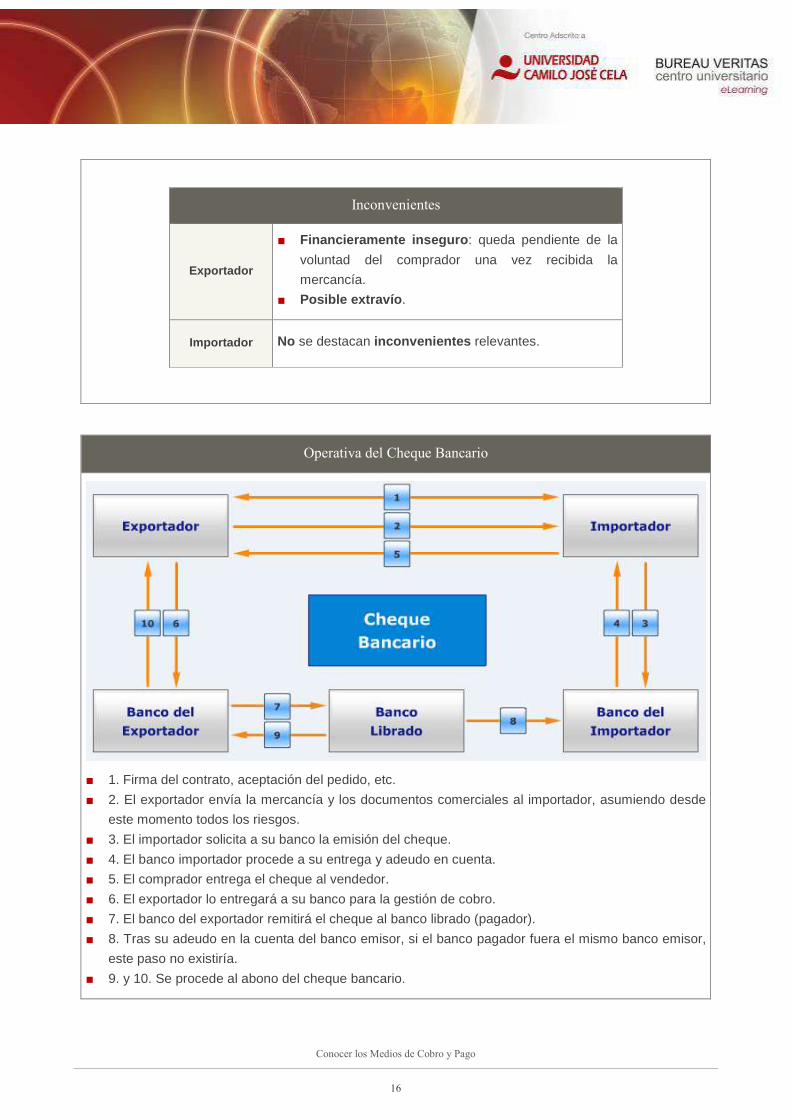

Exportador

■ Financieramente inseguro : queda pendiente de la

voluntad del comprador una vez recibida la

mercancía.

■ Posible extravío .

Importador No se destacan inconvenientes relevantes.

Operativa del Cheque Bancario

■ 1. Firma del contrato, aceptación del pedido, etc.

■ 2. El exportador envía la mercancía y los documentos comerciales al importador, asumiendo desde

este momento todos los riesgos.

■ 3. El importador solicita a su banco la emisión del cheque.

■ 4. El banco importador procede a su entrega y adeudo en cuenta.

■ 5. El comprador entrega el cheque al vendedor.

■ 6. El exportador lo entregará a su banco para la gestión de cobro.

■ 7. El banco del exportador remitirá el cheque al banco librado (pagador).

■ 8. Tras su adeudo en la cuenta del banco emisor, si el banco pagador fuera el mismo banco emisor,

este paso no existiría.

■ 9. y 10. Se procede al abono del cheque bancario.

Conocer los Medios de Cobro y Pago

17

ORDEN DE PAGO SIMPLE O TRANSFERENCIA

La transferencia podría definirse como la orden que el titular de una cuenta (ordenante ) realiza a su banco (banco emisor ) para que ponga a disposición de un tercero (beneficiario ) una determinada cantidad de dinero, utilizando para ello, generalmente, un segundo banco ubicado en el país del beneficiario (banco pagador ).

Transferencia y orden de pago son, como se observa, conceptos equivalentes (orden de transferir), aunque en el comercio internacional se emplea habitualmente el concepto de orden de pago.

En la compraventa internacional, por tanto, será ordenante el importador/comprador, en tanto que el exportador será el beneficiario de la orden de pago.

Las ventajas que la utilización de este medio de pago aporta respecto a los cheques consisten en evitar las pérdidas , falsificación de firmas , etc. Su utilización tampoco supone costes excesivos, puesto que la gestión de la entidad financiera se limita únicamente a efectuar la transferencia (comisiones y gastos).

Es preciso tener en cuenta que la utilización de este medio de pago mantiene riesgos, por lo que el exportador continúa remitiendo al comprador mercancía y documentos a la espera de que éste cumpla sus obligaciones.

Conocer los Medios de Cobro y Pago

18

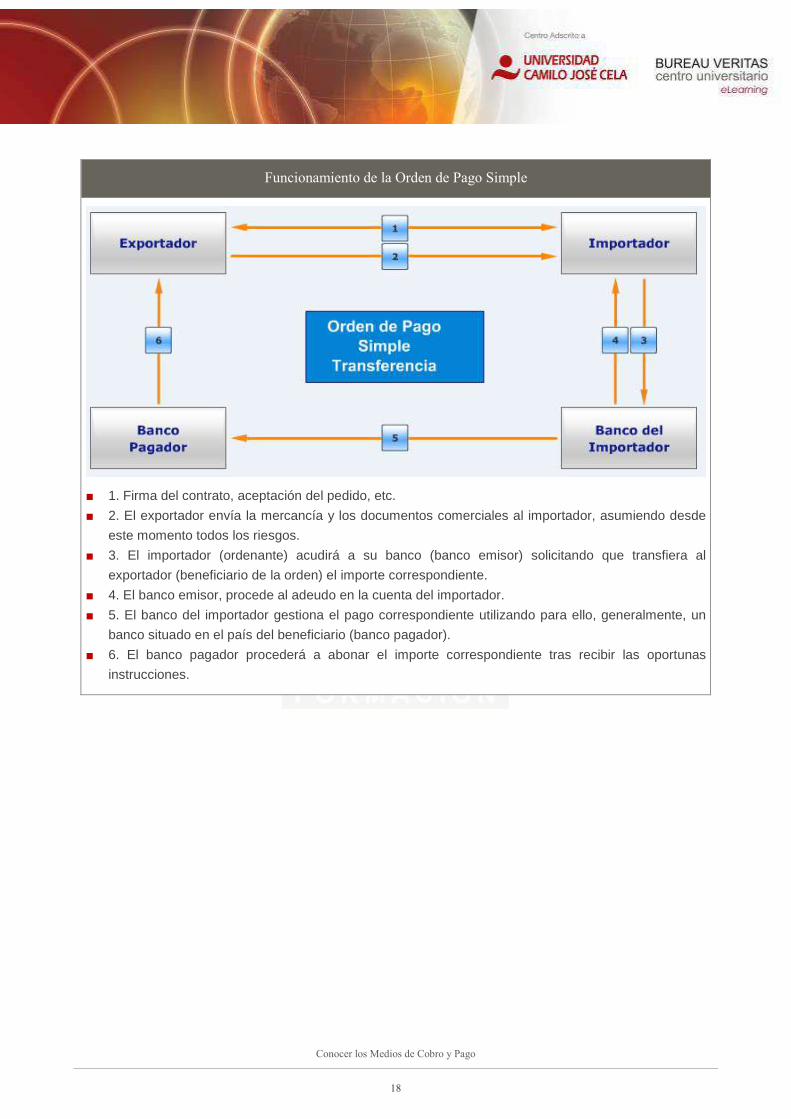

Funcionamiento de la Orden de Pago Simple

■ 1. Firma del contrato, aceptación del pedido, etc.

■ 2. El exportador envía la mercancía y los documentos comerciales al importador, asumiendo desde

este momento todos los riesgos.

■ 3. El importador (ordenante) acudirá a su banco (banco emisor) solicitando que transfiera al

exportador (beneficiario de la orden) el importe correspondiente.

■ 4. El banco emisor, procede al adeudo en la cuenta del importador.

■ 5. El banco del importador gestiona el pago correspondiente utilizando para ello, generalmente, un

banco situado en el país del beneficiario (banco pagador).

■ 6. El banco pagador procederá a abonar el importe correspondiente tras recibir las oportunas

instrucciones.

Conocer los Medios de Cobro y Pago

19

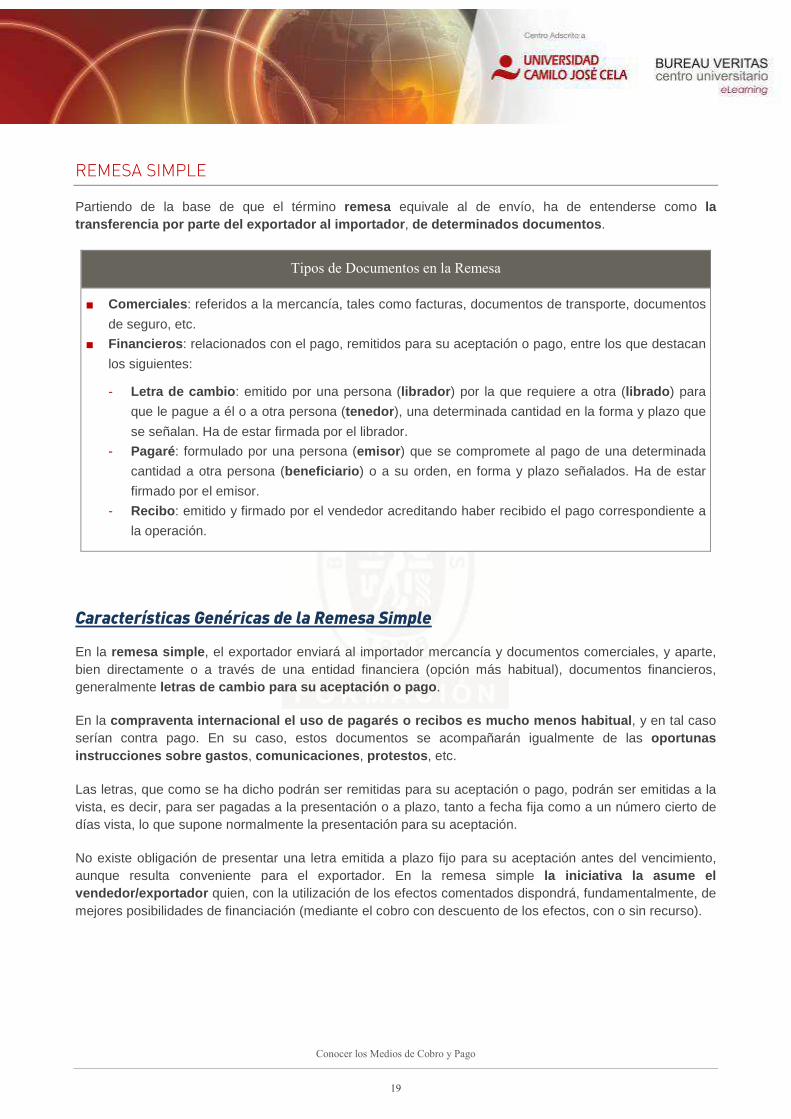

REMESA SIMPLE

Partiendo de la base de que el término remesa equivale al de envío, ha de entenderse como la transferencia por parte del exportador al importador , de determinados documentos .

Tipos de Documentos en la Remesa

■ Comerciales : referidos a la mercancía, tales como facturas, documentos de transporte, documentos

de seguro, etc.

■ Financieros : relacionados con el pago, remitidos para su aceptación o pago, entre los que destacan

los siguientes:

- Letra de cambio : emitido por una persona (librador ) por la que requiere a otra (librado ) para

que le pague a él o a otra persona (tenedor ), una determinada cantidad en la forma y plazo que

se señalan. Ha de estar firmada por el librador.

- Pagaré : formulado por una persona (emisor ) que se compromete al pago de una determinada

cantidad a otra persona (beneficiario ) o a su orden, en forma y plazo señalados. Ha de estar

firmado por el emisor.

- Recibo : emitido y firmado por el vendedor acreditando haber recibido el pago correspondiente a

la operación.

Características Genéricas de la Remesa Simple

En la remesa simple , el exportador enviará al importador mercancía y documentos comerciales, y aparte, bien directamente o a través de una entidad financiera (opción más habitual), documentos financieros, generalmente letras de cambio para su aceptación o pago .

En la compraventa internacional el uso de pagarés o recib os es mucho menos habitual , y en tal caso serían contra pago. En su caso, estos documentos se acompañarán igualmente de las oportunas instrucciones sobre gastos , comunicaciones , protestos , etc.

Las letras, que como se ha dicho podrán ser remitidas para su aceptación o pago, podrán ser emitidas a la vista, es decir, para ser pagadas a la presentación o a plazo, tanto a fecha fija como a un número cierto de días vista, lo que supone normalmente la presentación para su aceptación.

No existe obligación de presentar una letra emitida a plazo fijo para su aceptación antes del vencimiento, aunque resulta conveniente para el exportador. En la remesa simple la iniciativa la asume el vendedor/exportador quien, con la utilización de los efectos comentados dispondrá, fundamentalmente, de mejores posibilidades de financiación (mediante el cobro con descuento de los efectos, con o sin recurso).

Conocer los Medios de Cobro y Pago

20

Riesgos de la Remesa Simple

Desde el punto de vista de los riesgos, este medio de pago exige para el exportador asumir prácticamente todos los riesgos , ya que pierde el dominio sobre la mercancía al remitir directamente los documentos comerciales al importador y asume la posibilidad de que éste rechace la aceptación o pago así como las posibles dificultades derivadas del riesgo/país.

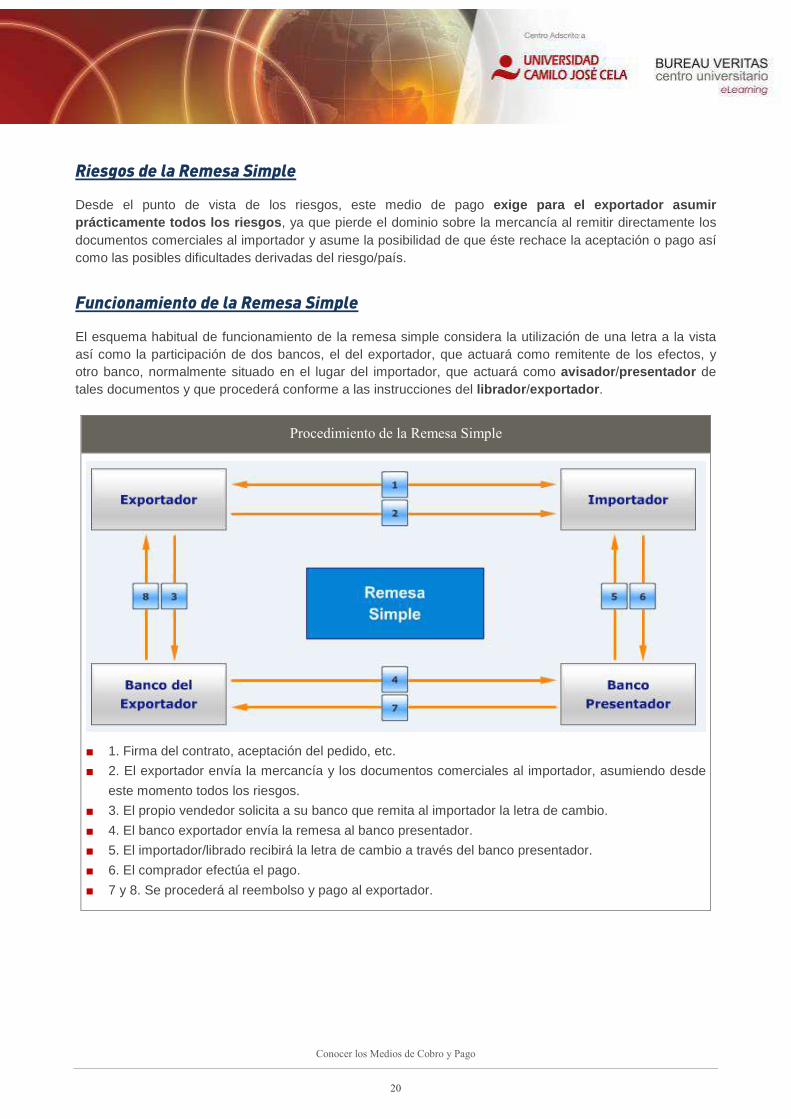

Funcionamiento de la Remesa Simple

El esquema habitual de funcionamiento de la remesa simple considera la utilización de una letra a la vista así como la participación de dos bancos, el del exportador, que actuará como remitente de los efectos, y otro banco, normalmente situado en el lugar del importador, que actuará como avisador /presentador de tales documentos y que procederá conforme a las instrucciones del librador /exportador .

Procedimiento de la Remesa Simple

■ 1. Firma del contrato, aceptación del pedido, etc.

■ 2. El exportador envía la mercancía y los documentos comerciales al importador, asumiendo desde

este momento todos los riesgos.

■ 3. El propio vendedor solicita a su banco que remita al importador la letra de cambio.

■ 4. El banco exportador envía la remesa al banco presentador.

■ 5. El importador/librado recibirá la letra de cambio a través del banco presentador.

■ 6. El comprador efectúa el pago.

■ 7 y 8. Se procederá al reembolso y pago al exportador.

Conocer los Medios de Cobro y Pago

21

ORDEN DE PAGO DOCUMENTARIA

Se define la orden de pago documentaria como aquella que el titular de una cuenta (ordenante ) realiza a su banco (banco emisor ) para que ponga a disposición de un tercero (beneficiario ) una determinada cantidad de dinero, utilizando para ello, generalmente, un segundo banco ubicado en el país del beneficiario (banco pagador ). La orden de pago documentaria supondrá, respecto a aquélla, que dicho pago se condicione a la entrega de los documentos comerciales por part e del exportador .

La principal novedad que introduce este medio de pago consiste en que el exportador , tras enviar la mercancía, no remite al comprador los documentos comerciales d irectamente (especialmente los documentos de transporte, que son los que posibilitarán su retirada en destino), sino que procederá a su entrega a través del banco pagador para lograr así el cobro correspondiente.

Objetivo de la Orden de Pago Documentaria

El objetivo fundamental será, desde la perspectiva del exportador , controlar el dominio de la mercancía enviada hasta tanto no se haya efectuado el pago al mismo tiempo. La orden de pago documentaria, al ser revocable , no garantiza el cobro .

Desde el punto de vista del comprador , el objetivo será garantizar que el pago no se efectúe hasta que el exportador no presente la documentación exigida.

Teniendo en cuenta los objetivos fundamentales que se persiguen, deberá prestarse especial atención a que las condiciones de entrega pactadas y el medio de transporte utilizado permitan disponer de una documentación realmente efectiva, lo que no siempre resultará posible.

La importancia que adquieren los documentos queda reflejada, por tanto, en la propia operativa de este instrumento, ya que el importador deberá exigir todos aquellos que signifiquen para él una garantía en cuanto al cumplimiento de las obligaciones del exportador (entrega, características, especificaciones técnicas, etc.). Sin embargo el vendedor deberá prestar especial atención a que los documentos cumplan todas las exigencias y requisitos indicados en la orden, puesto que sólo así podrá efectuarse el cobro.

Particularidades de la Orden de Pago Documentaria

Finalmente puede decirse que la orden de pago documentaria u orden de pago contra entrega de documentos aporta:

■ Al exportador , una mayor seguridad basada en el control de los documentos comerciales.

■ Al importador , la garantía de que el pago sólo se efectuará contra la entrega de tales documentos.

Conocer los Medios de Cobro y Pago

22

Uso y Utilización de la Orden de Pago Documentaria

Aunque generalmente el exportador no efectuará el envío de la mercancía hasta que no haya recibido la comunicación de la orden de pago a su favor, reduciendo así el periodo de riesgo, su revocabilidad y la carencia de normativa uniforme para su uso y tramitación, la convierten en un medio de pago no demasiado aconsejable cuando lo que se desee sea asegurar el cobro y eliminar los riesgos descritos.

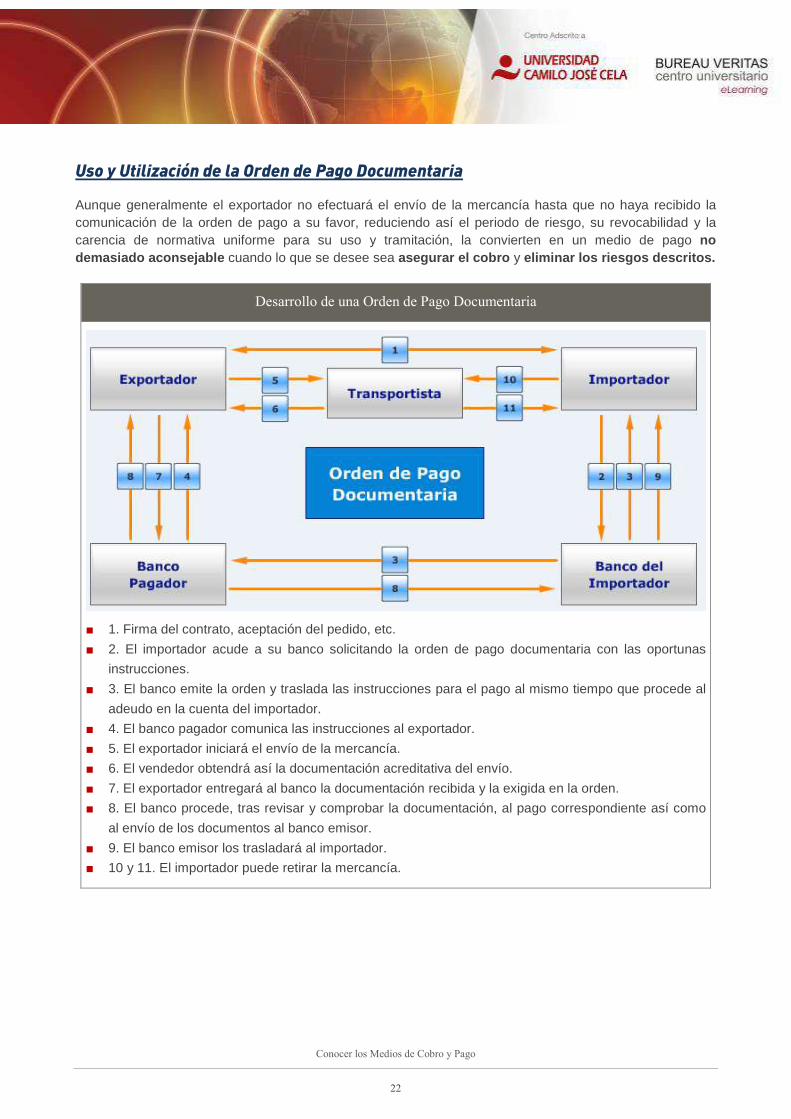

Desarrollo de una Orden de Pago Documentaria

■ 1. Firma del contrato, aceptación del pedido, etc.

■ 2. El importador acude a su banco solicitando la orden de pago documentaria con las oportunas

instrucciones.

■ 3. El banco emite la orden y traslada las instrucciones para el pago al mismo tiempo que procede al

adeudo en la cuenta del importador.

■ 4. El banco pagador comunica las instrucciones al exportador.

■ 5. El exportador iniciará el envío de la mercancía.

■ 6. El vendedor obtendrá así la documentación acreditativa del envío.

■ 7. El exportador entregará al banco la documentación recibida y la exigida en la orden.

■ 8. El banco procede, tras revisar y comprobar la documentación, al pago correspondiente así como

al envío de los documentos al banco emisor.

■ 9. El banco emisor los trasladará al importador.

■ 10 y 11. El importador puede retirar la mercancía.

Conocer los Medios de Cobro y Pago

23

REMESA DOCUMENTARIA

La remesa documentaria supone que el exportador enviará directamente al importador ún icamente la mercancía y procederá a remitir a través de la enti dad financiera los documentos comerciales junto a los efectos (generalmente, como se ha dicho, letras de cambio, pagarés o recibos), para su entrega al importador tras la aceptación o pago de estos últimos.

Objetivo Remesa Documentaria

El objetivo , al igual que en la orden de pago documentaria, es garantizar al exportador el dominio sobre la mercancía que le otorgan los documentos , especialmente los del transporte, por lo que sólo una adecuada condición de entrega y el uso de determinados medios de transporte garantizarán tales metas.

Por otra parte, es importante considerar que el exportador podrá encontrarse con que el comprador rechace las mercancías , por lo que aun disponiendo de la posesión de las mismas, se encontrará con ellas situadas en un país distante y, consecuentemente, con gastos añadidos por almacenaje , coste de transporte en caso de reimportación, e incluso pérdida o sanciones por demoras en el despacho.

Además, desde el punto de vista del comprador la utilización de la remesa documentaria presenta igualmente otro aspecto significativo, ya que a pesar del uso de los documentos comerciales como determinantes del pago, éstos no resultan para él tan importantes, puesto que una vez haya llegado la mercancía a destino podrá efectuar una comprobación directamente sobre la misma y, en función de ella aceptar o rechazar los efectos.

Conocer los Medios de Cobro y Pago

24

Funcionamiento de la Remesa Documentaria

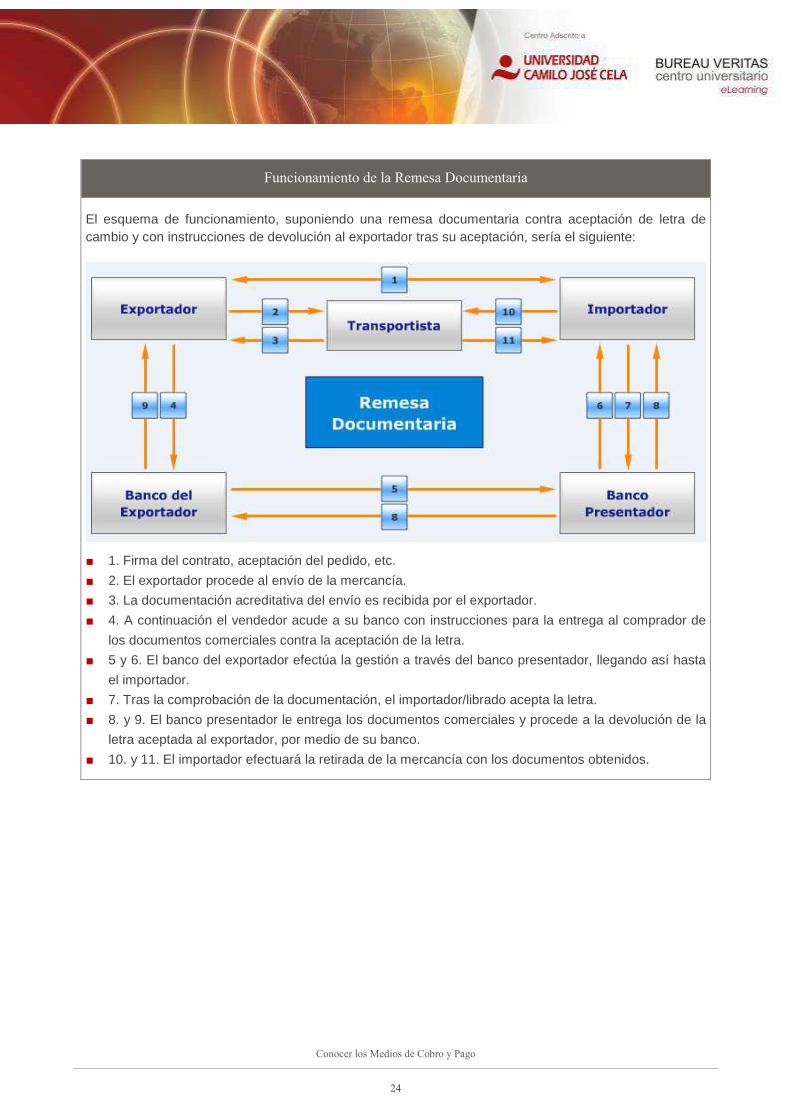

El esquema de funcionamiento, suponiendo una remesa documentaria contra aceptación de letra de cambio y con instrucciones de devolución al exportador tras su aceptación, sería el siguiente:

■ 1. Firma del contrato, aceptación del pedido, etc.

■ 2. El exportador procede al envío de la mercancía.

■ 3. La documentación acreditativa del envío es recibida por el exportador.

■ 4. A continuación el vendedor acude a su banco con instrucciones para la entrega al comprador de

los documentos comerciales contra la aceptación de la letra.

■ 5 y 6. El banco del exportador efectúa la gestión a través del banco presentador, llegando así hasta

el importador.

■ 7. Tras la comprobación de la documentación, el importador/librado acepta la letra.

■ 8. y 9. El banco presentador le entrega los documentos comerciales y procede a la devolución de la

letra aceptada al exportador, por medio de su banco.

■ 10. y 11. El importador efectuará la retirada de la mercancía con los documentos obtenidos.

Conocer los Medios de Cobro y Pago

25

CRÉDITO DOCUMENTARIO O CARTA DE CRÉDITO

El crédito documentario consigue asegurar el cobro , es decir, otorgar al exportador la seguridad de que cumpliendo con las obligaciones contractuales, el importador no podrá rechazar el pago (aunque rechace las mercancías).

Otros medios de pago no garantizan el cumplimiento de todas las obligaciones de comprador y vendedor simultáneamente, aunque al menos logran mantener la entrega efectiva de mercancías y el pago correspondiente hasta que aquellas obligaciones no se hayan cumplido.

Su funcionamiento es similar a la orden de pago documentaria , si bien existen diferencias fundamentales:

Compromiso de Pago Lo asume el banco emisor del crédito, al que podrá añadirse además el compromiso de otro banco (confirmación).

Riego de Impago Frente al ordenante/importador/comprador: lo asume el propio banco emisor, que analizará su solvencia y garantía antes de asumir la apertura del crédito.

Exportador Únicamente asume el riesgo frente al banco emisor o, en su caso, frente al banco confirmador (lo que prácticamente elimina el riesgo).

Características Genéricas de los Créditos Documentarios

Existe una normativa específica de las reglas y usos uniformes relativos a los créditos documentarios, de la Cámara de Comercio Internacional, que establece criterios estandarizados, eliminando así posibles interpretaciones subjetivas y parciales.

Se entiende como crédito documentario el compromiso por el que un banco (banco emisor ) a solicitud de su cliente (ordenante ) y según sus instrucciones, se compromete a pagar cierta cantidad a un tercero (beneficiario ) o a su orden, contra la entrega de determinados documentos, en las condiciones y términos reflejados en el crédito.

Puede también utilizarse mediante efectos financieros librados por el beneficiario, de forma que el banco se comprometa igualmente a su aceptación , pago o negociación . En la compraventa internacional, el ordenante y el beneficiario del crédito serán, respectivamente, el importador y el exportador. Resulta evidente la importancia extrema que adquieren los documentos, ya que serán éstos y no la entrega real de la mercancía, la que generará el pago.

Conocer los Medios de Cobro y Pago

26

DOCUMENTO DE INTERÉS (Acceso a través de la Plataforma)

Accediendo a esta Unidad de Competencia a través de la Plataforma, puedes encontrar un extracto del libro Manual de Comercio Exterior , del autor Joan Chabert, en el que se detalla las formas de cumplimiento de un crédito documentario .

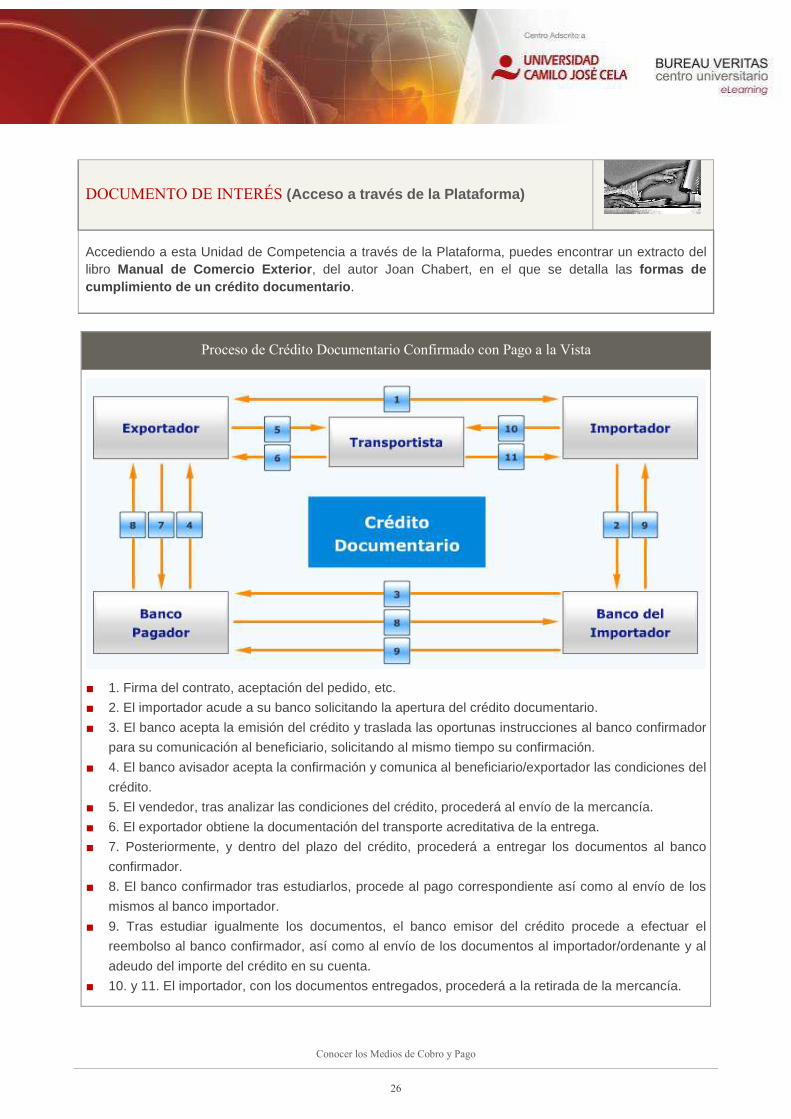

Proceso de Crédito Documentario Confirmado con Pago a la Vista

■ 1. Firma del contrato, aceptación del pedido, etc.

■ 2. El importador acude a su banco solicitando la apertura del crédito documentario.

■ 3. El banco acepta la emisión del crédito y traslada las oportunas instrucciones al banco confirmador

para su comunicación al beneficiario, solicitando al mismo tiempo su confirmación.

■ 4. El banco avisador acepta la confirmación y comunica al beneficiario/exportador las condiciones del

crédito.

■ 5. El vendedor, tras analizar las condiciones del crédito, procederá al envío de la mercancía.

■ 6. El exportador obtiene la documentación del transporte acreditativa de la entrega.

■ 7. Posteriormente, y dentro del plazo del crédito, procederá a entregar los documentos al banco

confirmador.

■ 8. El banco confirmador tras estudiarlos, procede al pago correspondiente así como al envío de los

mismos al banco importador.

■ 9. Tras estudiar igualmente los documentos, el banco emisor del crédito procede a efectuar el

reembolso al banco confirmador, así como al envío de los documentos al importador/ordenante y al

adeudo del importe del crédito en su cuenta.

■ 10. y 11. El importador, con los documentos entregados, procederá a la retirada de la mercancía.

Conocer los Medios de Cobro y Pago

27

Principales Figuras del Crédito Documentario

Importador u Ordenante

Deberá exigir , como condicionantes del crédito, todos aquellos documentos que garanticen el estricto cumplimiento de las obli gaciones del vendedor y especialmente los documentos de transporte, origen, seguros, inspecciones, etc., siempre de forma precisa y evitando ambigüedades.

Igualmente, y con la misma precisión, sus características, los plazos para su presentación y el resto de condiciones del crédito (validez, importe, detalles, etc.).

Al mismo tiempo deberá tener presentes las condiciones del contrato, puesto que aun siendo éste un contrato diferente, no podrá establecer condiciones diferentes a las de aquél.

Exportador o Beneficiario

En primer lugar deberá comprobar que las condiciones del crédito coinciden con las del contrato de compraventa , puesto que si no son las mismas no quedará obligado a la entrega de la mercancía.

Además, antes de proceder a su envío, tendrá que asegurarse de que está en disposición de obtener los documentos exigidos en el crédito, en el plazo y forma señalados. Si existiese algún inconveniente o alteración, deberá comunicarlo al banco y al ordenante para su modificación.

Por último no debe olvidar presentar los documentos al banco en la fecha más inmediata posible a partir de su obtención, dando tiempo a una posible corrección dentro del plazo establecido.

DOCUMENTO PARA LA DESCARGA (Acceso través de la Plataforma)

Navegando por esta Unidad de Competencia, se puede descargar un documento en el que se describen otras figuras que participan en un crédito document ario .

Conocer los Medios de Cobro y Pago

28

Clases de Créditos Documentarios

Pagadero a la Vista o a Plazo

En función del momento en que corresponda efectuar el pago, pudiendo realizarse éste tanto en el banco emisor como en otro que puede ser el avisador, el confirmador o un tercero , por lo que deben analizarse las particulares características de cada caso.

Revocables o Irrevocables

Según permita o no su modificación sin el acuerdo de toda s las partes . Salvo disposición en contrario, todos los créditos son irrevocables.

A partir de las nuevas reglas y usos uniformes relativos a los créditos documentarios UCP 600 aprobadas el 1 de Julio de 2007, los créditos solo pueden ser irrevocables.

Confirmados Cuando un segundo banco (local u otro más seguro) añade su compromiso de pago al del banco emisor del crédito.

Rotativos ( Revolving ) Se emplean para operaciones repetitivas y periódicas. Son créditos que una vez utilizados se emiten de nuevo en las mismas con diciones .

Transferibles Permiten que un segundo beneficiario haga uso del crédito .

Con Cláusula Roja El beneficiario podrá obtener anticipos a cuenta .

Back to Back Cuando el ordenante de un crédito documentario establece como garantía ante el banco emisor, otro crédito del que es beneficiario.

VIDEO EN LA PLATAFORMA (Acceso a través de la Plataforma)

Accediendo a esta Unidad de Competencia a través de la Plataforma, puedes visualizar un vídeo ilustrativo en el que se indica la importancia del riesgo país en las operaciones comerciales .

Conocer los Medios de Cobro y Pago

29

UCP 600: Nuevas Reglas y Usos Uniformes Relativos a los Créditos Documentarios

Se conoce como las UCP a las reglas y usos uniformes relativos a los créditos documentarios aprobados por la Cámara de Comercio Internacional (ICC). Las UCP 600 entraron en vigor el 1 de Julio de 2007.

Las Reglas y Usos Uniformes referentes a Créditos Documentarios constituyen la principal regulación normativa de los créditos documentarios . Constituyen una recopilación que se ha llevado a cabo desde el año 1933, y periódicamente estas normas son revisadas y actualizadas por el ICC.

Las UCP 600 son la sexta revisión de las denominadas Reglas y Usos Uniformes para Créditos Documentarios. Tras la entrada en vigor de las nuevas reglas, se han incorporado novedades muy importantes en lo relativo a cuestiones de formular ios , transporte , seguros y definiciones e interpretaciones .

Principales Modificaciones de la UCP 600

■ Reducción del número de artículos , concretamente en diez menos.

■ Introducción de un artículo relativo a “Definiciones ” y otro a “Interpretaciones ”, lo que ha facilitado

la aplicación uniforme de las mismas. Un punto importante a tener en cuenta es que el término

banco incluye a las entidades tradicionalmente conocidas como bancos u otras instituciones

financieras, pero no está limitado a ellas. Por lo que, de esta forma se reconoce la existencia de

créditos documentarios emitidos por instituciones no bancarias.

■ Eliminación de los créditos revocables . Según las UCP 500, vigente desde el 1 de enero de 1994

y que ha sido reemplazada por esta nueva versión, los créditos podían ser revocables o irrevocables.

Tras la entrada en vigor de las nuevas reglas los créditos solo pueden ser irrevocables .

■ Ampliación del concepto de “Documentación Original ”. Según el artículo 17 de las UCP 600, se

considera documento original “todo documento que lleve una firma original, marca, sello, o etiqueta

del emisor; o esté escrito, mecanografiado, perforado o sellado por el emisor de forma manual; o

haya sido emitido en papel con membrete original del emisor; o indique que es original”.

■ Modificación en lo relativo a “Documentos de Transporte ”. Se pretende la identificación del

transportista y de sus agentes de una mayor claridad, por lo que se ha ampliado el concepto de

negociación, para todas aquellas obligaciones de los bancos y también se ha introducido artículos

para la presentación conforme, las notificaciones, la designación, así como el tratamiento de los

documentos, tanto originales como copias.

■ Continúa la utilización de los documentos en forma de papel , aunque se había contemplado la

posibilidad del uso de la firma electrónica, se seguirá utilizando documentos en forma de papel.

Conocer los Medios de Cobro y Pago

30

SITIO DE INTERÉS EN LA WEB (Acceso a través de la Plataforma)

Navegando por la Web es posible obtener información acerca de las UCP 600: nuevas reglas y usos uniformes relativos a los Créditos Documentarios.

A través del siguiente enlace, se puede ir directamente a la página web de la Cámara de Comercio Internacional , donde se puede encontrar valiosa información sobre las sexta revisión de las denominadas Reglas y usos uniformes para Créditos Documentarios, las conocidas (UCP).

Conocer los Medios de Cobro y Pago

31

CONFIRMING

En esta operación una entidad de crédito actúa como gestor en los pag os aplazados de un cliente a sus proveedores , pudiendo, a elección de estos últimos, anticipar el importe de las facturas pendientes de cobro tras deducir unos intereses y comisiones.

También se conoce a través de las siguientes expresiones:

■ Pago confirmado de proveedores.

■ Confirmación de pagos.

■ Factoring de proveedores.

Partes que Participan en la Operación De Confirming

Emisor Cliente, que busca simplificar y optimizar la gestión de sus pagos.

Gestor del Pago de las Facturas

Pendientes Entidad de crédito.

Beneficiario Proveedor.

Desarrollo de la Operación de Confirming

Habitualmente el emisor suele ser una empresa grande o mediana con u n volumen importante de pagos , aspecto que el banco suele exigir para prestar el servicio, de carácter periódico , y destinados a un amplio número de proveedores .

Por este motivo, se encontrará con mayor frecuencia a las pequeñas y medianas empresa en el papel de beneficiarias del confirming que actuando como emisoras del mismo.

Es interesante estudiar la operación en su vertiente de fuente de financiación a corto plazo , por lo que se analizará principalmente desde el punto de vista del beneficiario , aunque, el emisor también podrá obtener financiación de la entidad bancaria gestora.

Conocer los Medios de Cobro y Pago

32

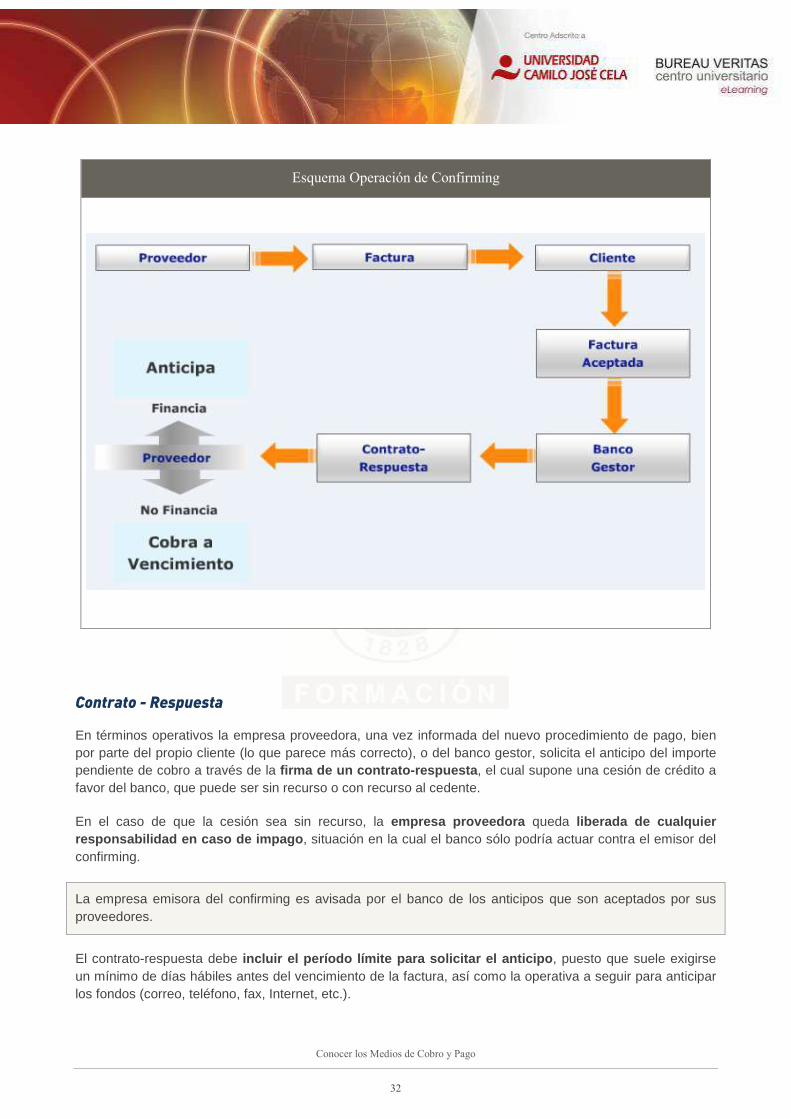

Esquema Operación de Confirming

Contrato - Respuesta

En términos operativos la empresa proveedora, una vez informada del nuevo procedimiento de pago, bien por parte del propio cliente (lo que parece más correcto), o del banco gestor, solicita el anticipo del importe pendiente de cobro a través de la firma de un contrato-respuesta , el cual supone una cesión de crédito a favor del banco, que puede ser sin recurso o con recurso al cedente.

En el caso de que la cesión sea sin recurso, la empresa proveedora queda liberada de cualquier responsabilidad en caso de impago , situación en la cual el banco sólo podría actuar contra el emisor del confirming.

La empresa emisora del confirming es avisada por el banco de los anticipos que son aceptados por sus proveedores.

El contrato-respuesta debe incluir el período límite para solicitar el anticip o, puesto que suele exigirse un mínimo de días hábiles antes del vencimiento de la factura, así como la operativa a seguir para anticipar los fondos (correo, teléfono, fax, Internet, etc.).

Conocer los Medios de Cobro y Pago

33

Doble Función que Cumple el Contrato - Respuesta

■ Notificación de que la entidad bancaria , actuando como gestor de pagos del cliente, efectuará el

desembolso de las facturas.

■ En base a dicha notificación, y atendiendo a la fecha de pago establecida, se posibilita anticipar el

cobro de la factura o recibir el abono de la misma en fecha y forma.

Si la notificación incluye más de una factura, cabe la posibilidad de anticipar sólo aquellas deseadas.

Cuando hay una regularidad en la facturación, el banco suele dar a elegir entre:

- Un anticipo puntual de la factura o facturas reflejadas en el documento.

- Uno automático de todas las órdenes de pago futuras emitidas por el cliente a su favor.

Vías a través de las cuales se puede realizar el Pago

■ Abonando el efectivo , una vez deducidos intereses y comisiones, en la cuenta que la empresa

proveedora tenga en el propio banco gestor, en su caso.

■ Emitiendo un cheque bancario por el valor efectivo a favor de la empresa.

■ Ordenando una transferencia por el importe efectivo a la cuenta bancaria elegida por la empresa.

Si el proveedor no desea anticipar el pago, lo más normal es que el banco remita, a fecha de vencimiento, un cheque bancario por el importe total de la factura.

En este supuesto no se tendrá que realizar acción alguna, más allá de esperar al vencimiento, para recibir el cheque. No obstante, el banco no se haya obligado al pago a vencimiento si en la cuenta del emisor no hay saldo suficiente.

Costes de la Operación para la Empresa Beneficiaria del Confirming

A continuación se detallan los principales costes de una operación de confirming para la empresa beneficiaria:

Conocer los Medios de Cobro y Pago

34

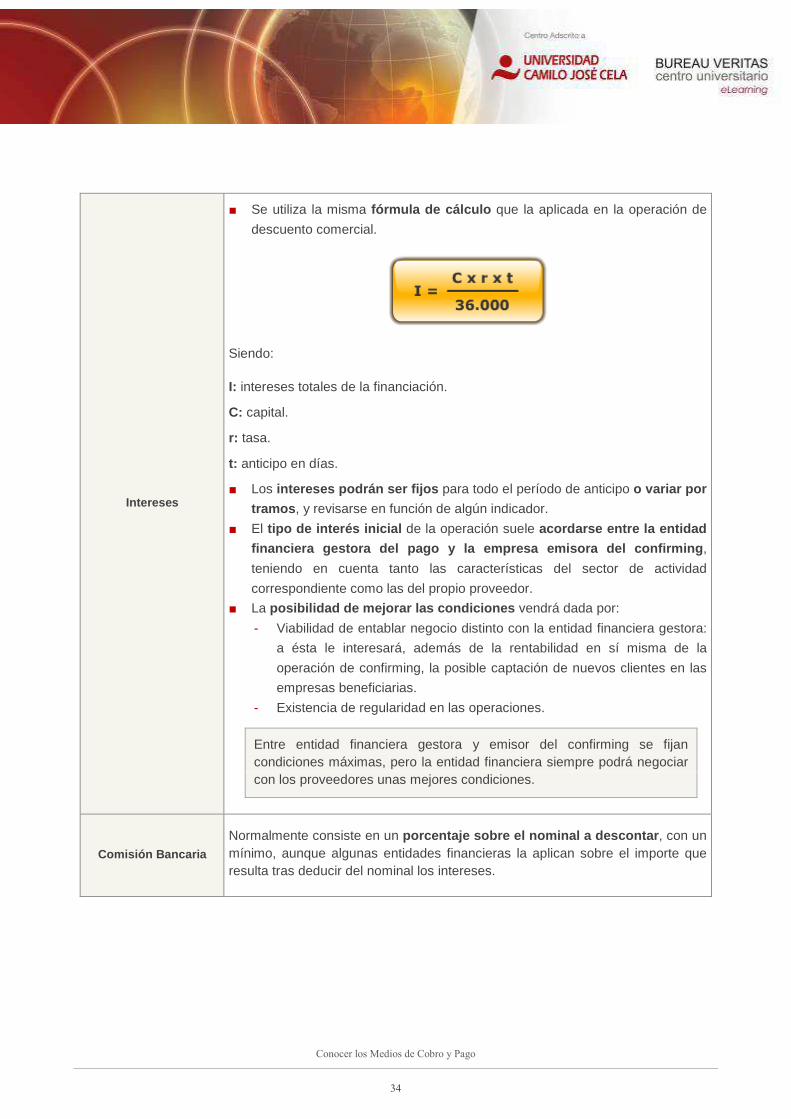

Intereses

■ Se utiliza la misma fórmula de cálculo que la aplicada en la operación de

descuento comercial.

Siendo:

I: intereses totales de la financiación.

C: capital.

r: tasa.

t: anticipo en días.

■ Los intereses podrán ser fijos para todo el período de anticipo o variar por

tramos , y revisarse en función de algún indicador.

■ El tipo de interés inicial de la operación suele acordarse entre la entidad

financiera gestora del pago y la empresa emisora de l confirming ,

teniendo en cuenta tanto las características del sector de actividad

correspondiente como las del propio proveedor.

■ La posibilidad de mejorar las condiciones vendrá dada por:

- Viabilidad de entablar negocio distinto con la entidad financiera gestora:

a ésta le interesará, además de la rentabilidad en sí misma de la

operación de confirming, la posible captación de nuevos clientes en las

empresas beneficiarias.

- Existencia de regularidad en las operaciones.

Entre entidad financiera gestora y emisor del confirming se fijan condiciones máximas, pero la entidad financiera siempre podrá negociar con los proveedores unas mejores condiciones.

Comisión Bancaria

Normalmente consiste en un porcentaje sobre el nominal a descontar , con un mínimo, aunque algunas entidades financieras la aplican sobre el importe que resulta tras deducir del nominal los intereses.

Conocer los Medios de Cobro y Pago

35

Ventajas e Inconvenientes del Confirming para la Empresa Beneficiaria

A continuación se indican las principales ventajas e inconvenientes del confirming .

Ventajas

■ No consume riesgo bancario .

■ En la modalidad sin recurso existe seguridad en el cobro si se anticipa ,

puesto que en caso de impago la entidad bancaria sólo podrá reclamar a la

empresa emisora.

■ Reducción de la partida contable de clientes , también en la modalidad sin

recurso, con la consiguiente mejora de los ratios de liquidez.

■ Simplificación de los procesos administrativos asociados al cobro de

facturas.

■ Ahorro del coste que supone la utilización de determinados instrumentos

de giro (timbre de los efectos).

■ Posibilidad de domiciliar el pago en cualquier enti dad bancaria.

Inconvenientes

■ La inexistencia de un documento negociable impide la financiación con

otra entidad bancaria distinta del banco gestor elegido por el cliente.

■ El anticipo del importe de la factura queda retenido hasta que el cliente

da la orden de pago a la entidad bancaria.

En ocasiones el envío del contrato-respuesta sufre demora, siendo, por lo general, un proceso más lento que el de recepción de efectos aceptados por el cliente, susceptibles de descuento comercial.

Confirming como Fuente de Financiación por Parte de la Empresa Cliente

Para evaluar la posibilidad de utilizar este servicio como fuente de financiación por parte de la empresa cliente o emisora del confirming, es preciso estudiar las tres alternativas de abono de facturas al banco que éste suele conceder:

Confirming Simple

El abono del cliente al banco gestor se produce el día de vencimiento de las facturas .

Normalmente se consideran vencimientos medios ponderados , puesto que el banco gestiona el pago de remesas compuestas por varias facturas con distintos vencimientos.

Confirming de Inversión

El abono al banco gestor se produce con anterioridad al vencimiento de las facturas , deduciendo del pago un importe en concepto de descuento financiero a favor del cliente.

Conocer los Medios de Cobro y Pago

36

Confirming de Financiación

El abono al banco gestor se produce con fecha posterior al vencimiento de las facturas , añadiendo al pago un importe en concepto de intereses de financiación, siendo la alternativa que proporciona financiación a la empresa cliente.

El emisor del confirming abonará una comisión al banco por la gestión de los pagos, que podrá fijarse en función del número de órdenes o de la cuantía de las mismas.

Conocer los Medios de Cobro y Pago

37

HABILIDADES

TRABAJO INDIVIDUAL

Descarga desde la Plataforma, el/los Trabajo/s Individuales/s (TI) relacionado/s con esta Unidad de Competencia y complétalo/s siguiendo las instrucciones indicadas en el archivo “Instrucciones para la preparación y resolución de un Trabajo Individual ”

Puedes acceder a este archivo a través de la ventana principal, “Campus Virtual ”, dentro del apartado Recursos > Documentación/ Documentación General .

CASO PRÁCTICO

Descarga desde la Plataforma el Caso Práctico (CP), relacionado con las Unidades de Competencia del Módulo ó temáticas del Curso y resuélvelo, siguiendo las instrucciones indicadas en el archivo “Instrucciones para la preparación y resolución de u n Caso Práctico ”.

Puedes acceder a este archivo a través de la ventana principal, “Campus Virtual ”, dentro del apartado Recursos > Documentación/ Documentación General .

DEBATE

Sigue las instrucciones indicadas en el apartado Habilidades > Debate , de la Guía del Alumno , y debate junto con el resto de compañeros en los diferentes temas abiertos.

Puedes acceder a la Guía del Alumno a través de la ventana principal, “Campus Virtual ”, dentro del apartado Recursos/Documentación .

Conocer los Medios de Cobro y Pago

38

ACTITUD

NEGOCIACIÓN EFICAZ

Es conveniente analizar detalladamente una negociación, con la finalidad de valorar correctamente los puntos favorables y desfavorables de la situación planteada.

Cuando se plantea una negociación, es necesario disponer de toda la información posible y que todas las alternativas que se puedan plantear, estén debidamente justificadas.

En una negociación siempre habrá intereses contrapuestos entre las partes. Éstas pueden adoptar diversas actuaciones, bien evitando afrontar la situación con la finalidad de no empeorar la misma, o por el contrario buscando soluciones con la intención de que todas las partes estén satisfechas.

La tranquilidad es un requisito básico en cualquier negociación, ya que de esta manera las decisiones y actos que se realicen, se adoptarán con la mayor objetividad posible.

En ningún caso, se debe adoptar una única decisión y pensar que es la única correcta, sino que se deben manejar varias alternativas, que puedan satisfacer a todas las partes involucradas en el conflicto.

Es necesario, generar confianza entre las partes de que la decisión adoptada es objetiva y justa, y que se ha adoptado después de un análisis detallado.

Conocer los Medios de Cobro y Pago

39

NOTAS

902 350 077 [email protected]

www.bureauveritasformacion.com

Conocer los Medios de Cobro y Pago

Bureau Veritas Formación, S.A. Unipersonal

Depósito Legal: AS-3309-2011

Reservados todos los derechos. El contenido de esta obra está protegido por la Ley. Queda prohibida toda reproducción total o parcial de la obra por cualquier medio o procedimiento sin autorización previa.