conferencia1

TRANSCRIPT

Universidad de Ibagué

Programa de Contaduría Pública 2013

M.Sc. Franklin Emir Torres

Conferencia 1

¿Qué 2po de realidades asume la contabilidad?

¿En Qué situaciones histórico-‐sociales concretas surge la contabilidad como un sistema de registro?

¿Qué 2po de pensamiento desarrolla la contabilidad en sus orígenes?

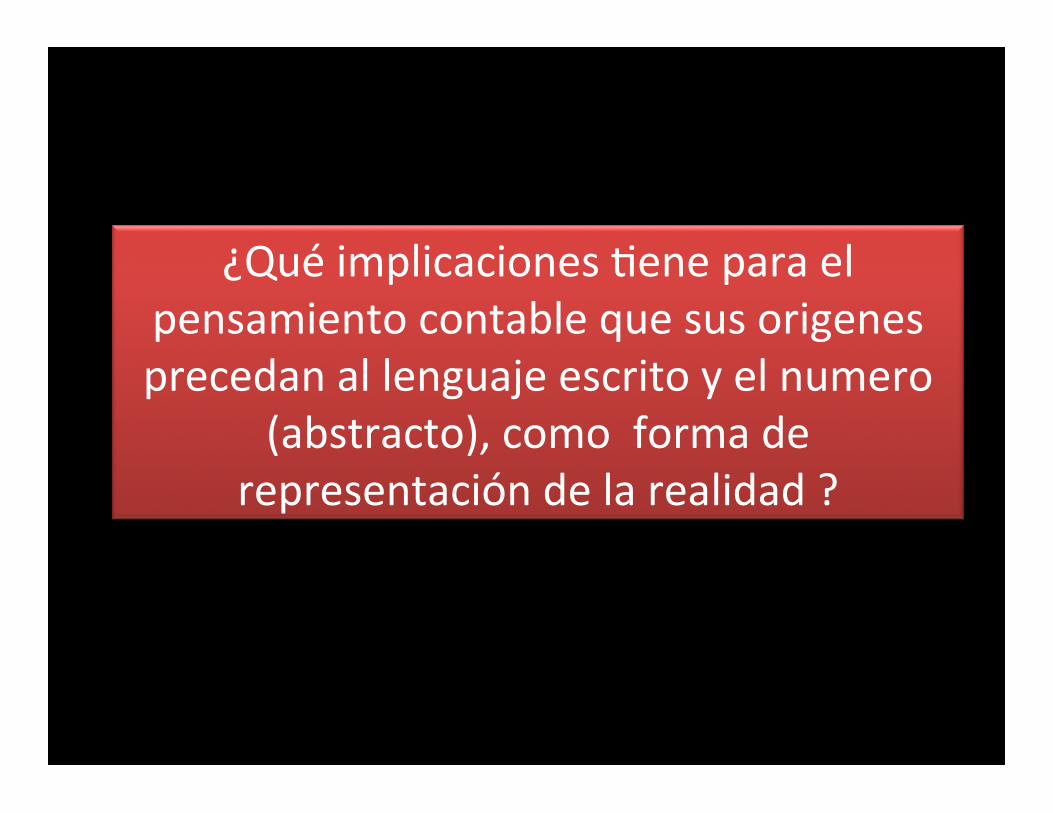

¿Qué implicaciones 2ene para el pensamiento contable que sus origenes precedan al lenguaje escrito y el numero

(abstracto), como forma de representación de la realidad ?

¿Cómo pensar y prac2car la contabilidad en ausencia de la forma de representación numérica

(Unidad de medica y moneda funcional)?

Sistema de registro contable:

Fichas

Contables

Correspondencia Uno a Uno (tarjas, rayas, etc)

8 0 0 0 a.c.

Uso de rayas, cortadas, perforaciones en madera o piedras.

Conteo Concreto (con tokens)

4400 a.c. 3250 a.c. 3200 a.c.

Fichas planas de arcilla de varias formas. Fichas complejas con incisiones de líneas o punzadas (ocasionalmente perforadas) Aparición de disposi2vos sellados de agregación.

Conteo Abstracto (con números)

3 1 0 0 a.c.

Aparición de la escritura arcaica cuneiforme.

Fichas contables simples

Fichas o Contadores

• Las fichas denominadas contadores constituían

representaciones de

bienes y cantidades.

E l e m e n t o s d e l a cuenta, como una r e l a c i ó n d e l o s elementos cualitativos y cuantitativos del objeto informado, ya que la forma de la f icha cumplió una función nominativa, definición de cualidad, y e l tamaño y la frecuencia constituyen la representación de la cantidad

Sistemas de equivalencia en fichas abstractas

Sistemas Pictográficos / ideográficos

Sobres, tablas y fichas contables

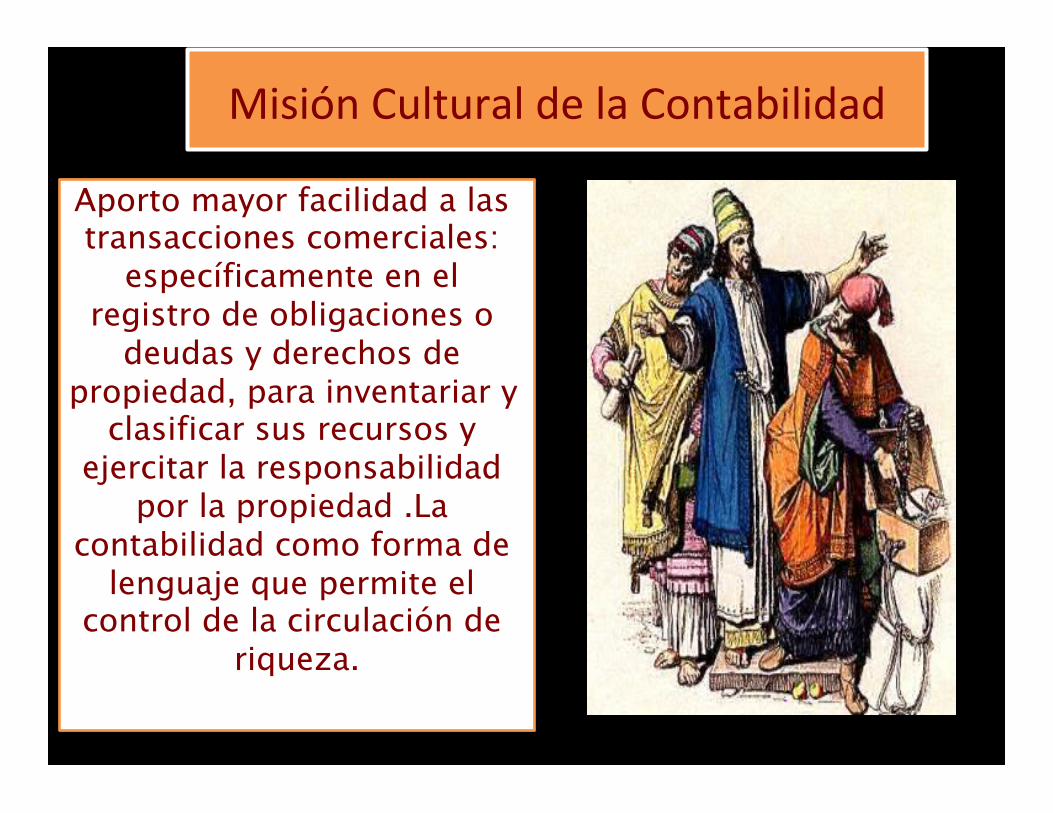

Misión Cultural de la Contabilidad

La creación de la

escritura y el conteo

en sentido abstracto.

Misión Cultural de la Contabilidad

Aporto mayor facilidad a las transacciones comerciales:

específicamente en el registro de obligaciones o

deudas y derechos de propiedad, para inventariar y

clasificar sus recursos y ejercitar la responsabilidad

por la propiedad .La contabilidad como forma de

lenguaje que permite el control de la circulación de

riqueza.

La contabilidad permite el

reconocimiento de las primera formas de valoración, patrón de

medida para el intercambio.

Misión Cultural de la Contabilidad

La responsabilidad Contable (Accountability) debería ser

la mayor de las posesiones de la disciplina.

The input-output

Duality Double entry

Principles systema2c accoun2ng systems

Realidad y control en los sistemas de registro contable

La salida de fichas desde el sobre (recipiente) A: equivale a un crédito en la cuenta A. El ingreso de fichas en el sobre (recipiente) B: equivale a un dedito en la cuenta B. Las figuras en las fichas indican un tipo de activo contable (ejemplo, “oveja”, “ropa”, trigo) El número de f ichas indican el número (cuantas) unidades (de ovejas, ropa, trigo)

R e a l i d a d f í s i c a (Transferencia de activos)

La impresión de las figuras de las fichas en la cara externa de los sobres (recipientes): equivale a un crédito en la ecuación contable, registrando la existencia de una relación de deuda o propiedad sobre un activo (indicado por la ficha insertada). La inserción de fichas en los sobres (recipientes): equivale a un debito en una cuenta del activo (correspondencia con la figura de la ficha).

Realidad social (Propiedad y reclamo de deudas)

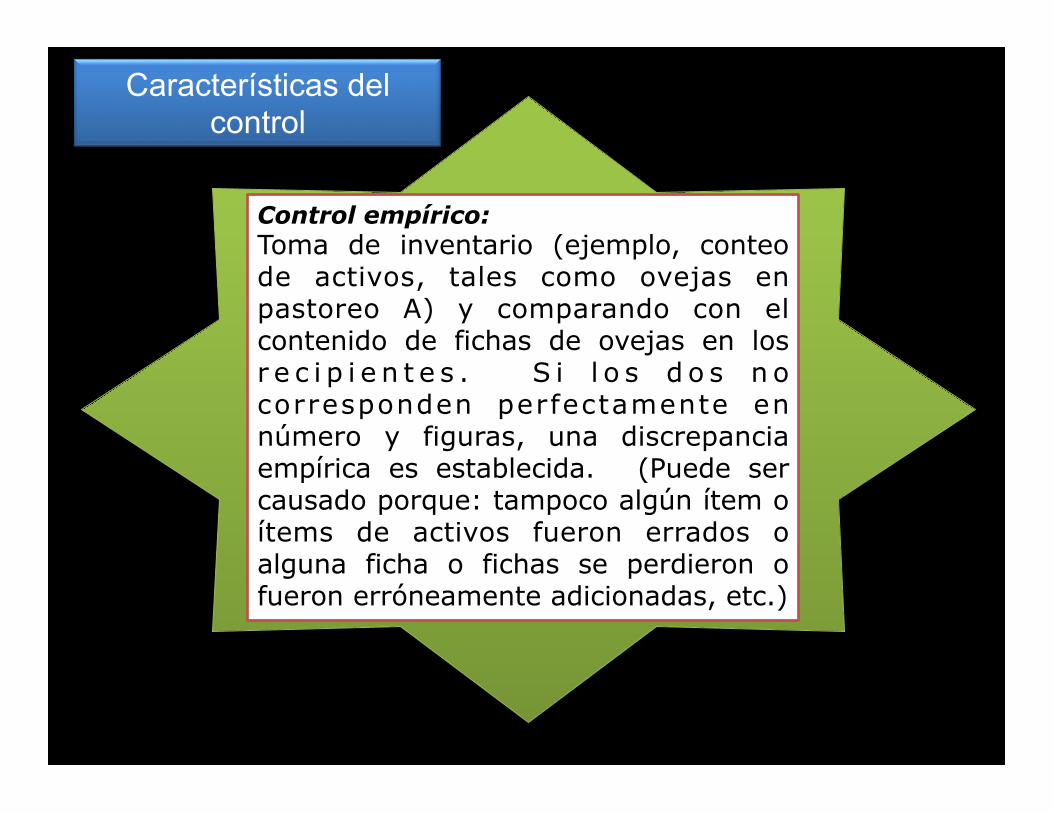

Control empírico: Toma de inventario (ejemplo, conteo de activos, tales como ovejas en pastoreo A) y comparando con el contenido de fichas de ovejas en los r e c i p i e n t e s . S i l o s d o s n o corresponden perfectamente en número y figuras, una discrepancia empírica es establecida. (Puede ser causado porque: tampoco algún ítem o ítems de activos fueron errados o alguna ficha o fichas se perdieron o fueron erróneamente adicionadas, etc.)

Características del control

C o n t r o l Tautológico

Conteo de fichas en el sobre (recipiente) A y comparando con la impresión sobre la superficie

del sobre (recipiente). Si los dos no corresponden perfectamente en número y figuras, un error analítico de registro ocurrió (Puede ser

causado porque: tampoco el escriba olvido imprimir algunas fichas sobre la superficie, o el

olvido insertar una ficha ya impresa, etc). Si todo ha sido entrado correctamente, la impresión y la

inserción corresponden a la misma razón tautológica que fue utilizada para la capitalización de todos los débitos y créditos en el balance de

comprobación de saldos, etc., de un sistema monetario de contabilidad de doble entrada.

¡Gracias!