concesiÓn app vs licitaciÓn de obra pÚblica …“n de partidas tipicas en una carretera partidas...

TRANSCRIPT

CONCESIÓN APP vs LICITACIÓN DE OBRA PÚBLICA

EN INFRAESTRUCTURA DE TRANSPORTE

Ing. Jorge Coll Calderón

M.Sc.-U. of Texas-Austin, MBA-ESAN

AGENDA

BRECHA DE INFRAESTRUCTURA Y SU FINANCIAMIENTO

PREDICTIBILIDAD DE LOS EGRESOS - PRESUPUESTO DE

OBRA

PREDICTIBILIDAD DE LOS INGRESOS – PEAJES

COMPARACION DE CONCESIÓN APP vs OBRA PÚBLICA

EL ROL DEL ESTADO

CONCLUSIONES Y RECOMENDACIONES

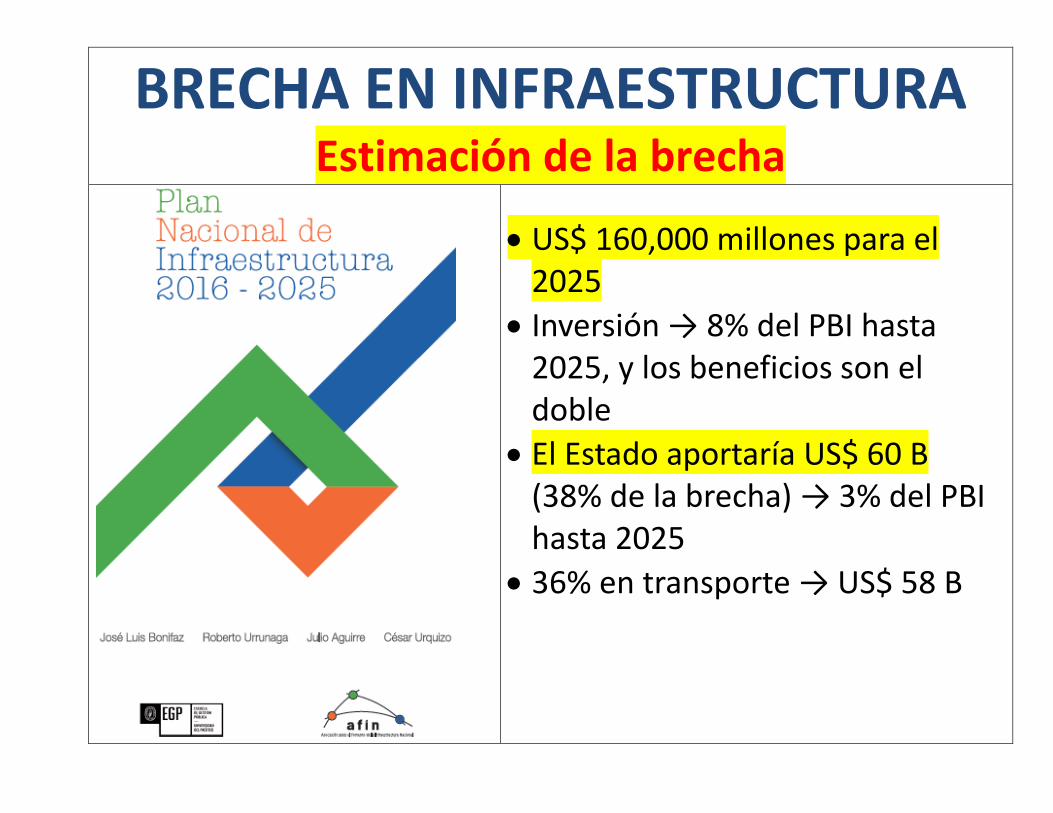

BRECHA EN INFRAESTRUCTURA Estimación de la brecha

US$ 160,000 millones para el 2025

Inversión → 8% del PBI hasta 2025, y los beneficios son el doble

El Estado aportaría US$ 60 B (38% de la brecha) → 3% del PBI hasta 2025

36% en transporte → US$ 58 B

¿Error en la definición de proyectos y cuantificación de la

brecha por sectores? → ¡Planificación, Evaluación Proyectos¡

Brecha en Ferrocarriles: Caso Transporte Masivo en Lima

Aporte del Estado para Metro y Tren de Cercanías: US$ 14B

Necesidad de Planificación

Ejemplos a prever:

10 líneas de BTR-Metro, requiere prever 45 intercambios, expropiaciones, terrenos para patio taller, etc;

¿Tren de Cercanías, solo en provincia de Lima? o ¿a provincias vecinas?

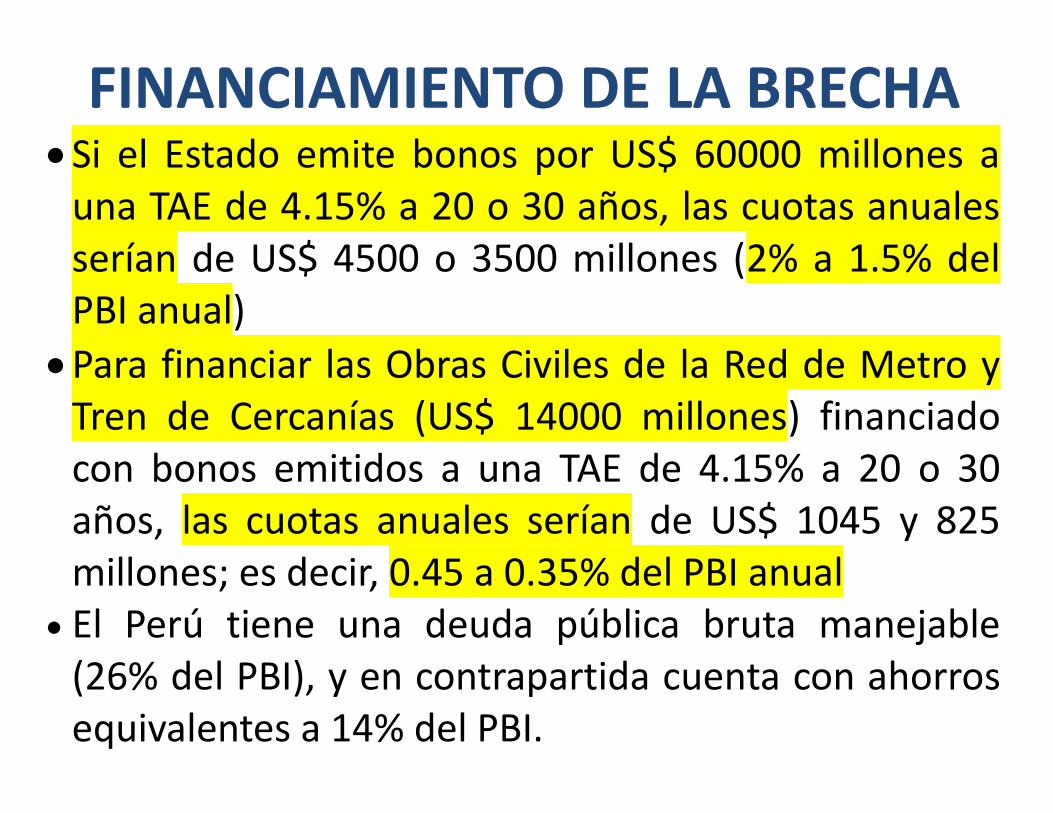

FINANCIAMIENTO DE LA BRECHA Si el Estado emite bonos por US$ 60000 millones a

una TAE de 4.15% a 20 o 30 años, las cuotas anuales serían de US$ 4500 o 3500 millones (2% a 1.5% del PBI anual)

Para financiar las Obras Civiles de la Red de Metro y Tren de Cercanías (US$ 14000 millones) financiado con bonos emitidos a una TAE de 4.15% a 20 o 30 años, las cuotas anuales serían de US$ 1045 y 825 millones; es decir, 0.45 a 0.35% del PBI anual

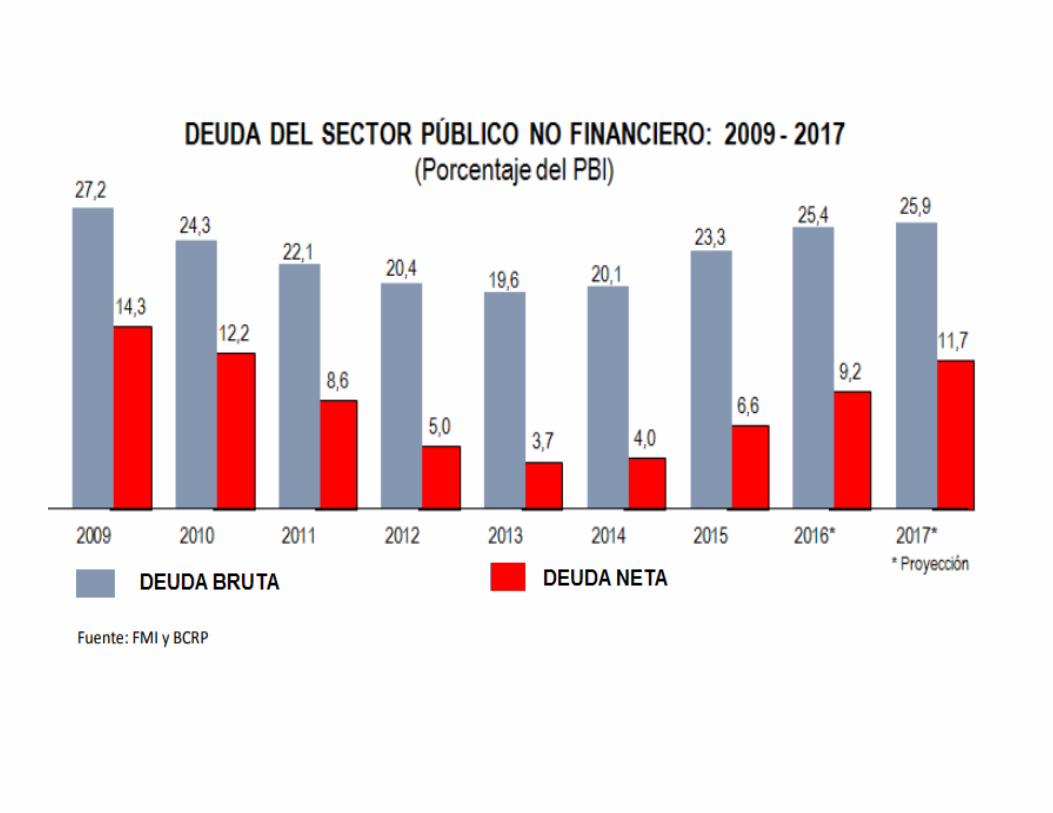

El Perú tiene una deuda pública bruta manejable (26% del PBI), y en contrapartida cuenta con ahorros equivalentes a 14% del PBI.

Sin embargo, el gran problema es la falta de

capacidad técnica y de gestión del MTC-

Proinversión y otras entidades para planificar las

inversiones, generar proyectos serios y a costos

razonables y para implementarlos de manera

oportuna; además de la intromisión política para

torcer las decisiones ya sustentadas

Consecuencias de la Brecha en infraestructura

Costos logísticos altos

≈10% PBI en países industrializados,

≈15% en Chile, y

≈34% en Perú (Proinversión, 2005)

Costos por el caos del tráfico en Lima →

>US$ 3000 millones/año

Bajo Indice de Competitividad Global

(Foro Económico Mundial)

Agrupación de pilares de competitividad

1. Requerimientos básicos de los Factores Productivos

Instituciones Infraestructura física → (ej.: retraso en Red de Metro para el ingreso percápita que tenemos) Estabilidad macroeconómica Seguridad Capital humano básico

2. Requerimientos de eficiencia

Capital humano avanzado Eficiencia en el mercado de bienes Eficiencia en el mercado financiero Eficiencia en el mercado del trabajo Disponibilidad tecnológica Tamaño y apertura de los mercados

3. Requerimientos de innovación

Sofisticación de los negocios / Innovación

PREDICTIBILIDAD DEL

PRESUPUESTO DE OBRA

LICITACION A PRECIO UNITARIO vs SUMA ALZADA

CASO DE TÚNELES

CASO DE CARRETERAS

RELACIÓN DE PARTIDAS TIPICAS EN UNA CARRETERA PARTIDAS Precio Unitario Parcial

Unidad US $ Cantidad US$

Movimiento de Tierras

Desbroce y limpieza m2 0.18

Demolición de estructura de concreto armado sin explosivos m3 60.00

Demolición de estructura de concreto armado con explosivos m3 45.00

Remoción de derrumbes m3 1.45

Excavación en material suelto m3 2.35

Excavación en roca suelta m3 6.35

Excavación en roca fija m3 9.75

Perfilado y compactación de subrasante m2 0.55

Terraplén, sin .transporte del material en volquete m3 3.50

Relleno con material propio, sin compactar m3 2.50

Sub rasante reciclada y estabilizada con cal m3 4.00

Cal viva ton 130.00

Tendido de taludes en material suelto m3 11.00

Peinado de taludes en material suelto m2 5.50

Voladura en material rocoso m3 9.00

Desquinche m3 40.00

Pavimentos

Excavación y relleno para estructuras

Subdrenes

Geosintéticos

Concreto sin transporte de agregados en volquete

Refuerzo de acero

Obras de Drenaje

Gaviones

Apoyo en puentes

Enrocados de protección

Hincado de pilotes (drilled piles)

Pilotes perforados (Shaft)

Transporte

Protección Ambiental

Obras de Estabilización de taludes

Señalización

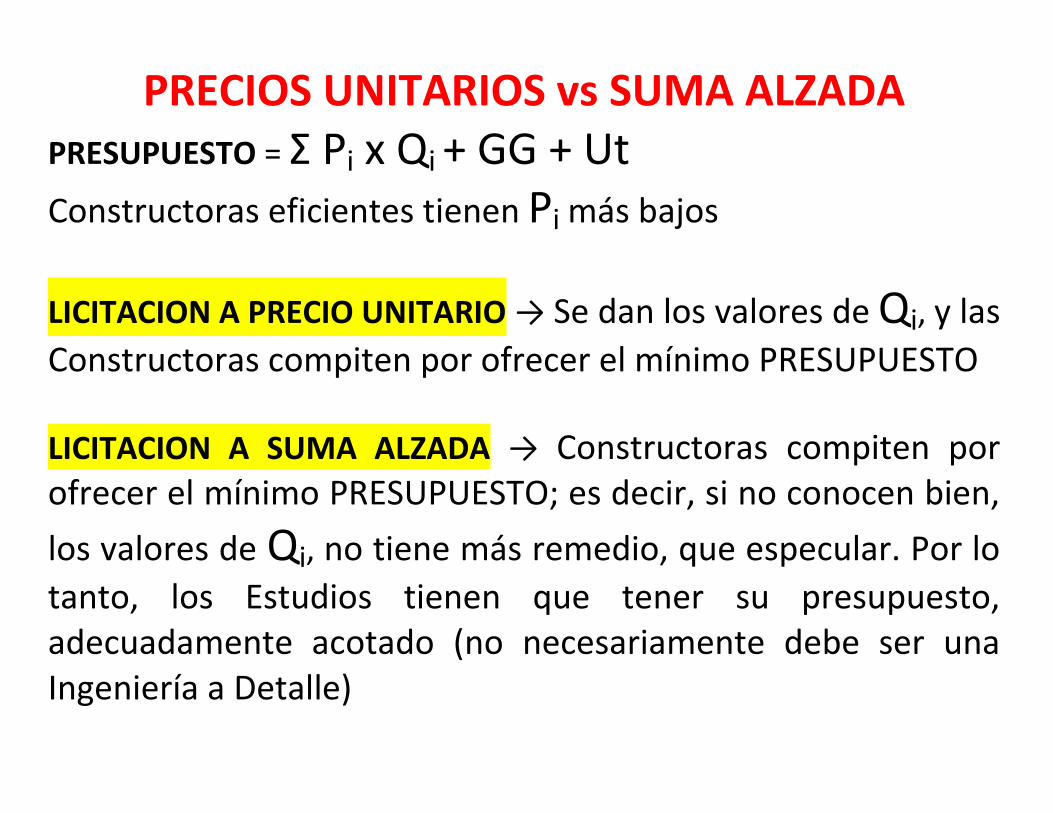

PRECIOS UNITARIOS vs SUMA ALZADA PRESUPUESTO = Σ Pi x Qi + GG + Ut

Constructoras eficientes tienen Pi más bajos

LICITACION A PRECIO UNITARIO → Se dan los valores de Qi, y las

Constructoras compiten por ofrecer el mínimo PRESUPUESTO

LICITACION A SUMA ALZADA → Constructoras compiten por ofrecer el mínimo PRESUPUESTO; es decir, si no conocen bien,

los valores de Qi, no tiene más remedio, que especular. Por lo

tanto, los Estudios tienen que tener su presupuesto, adecuadamente acotado (no necesariamente debe ser una Ingeniería a Detalle)

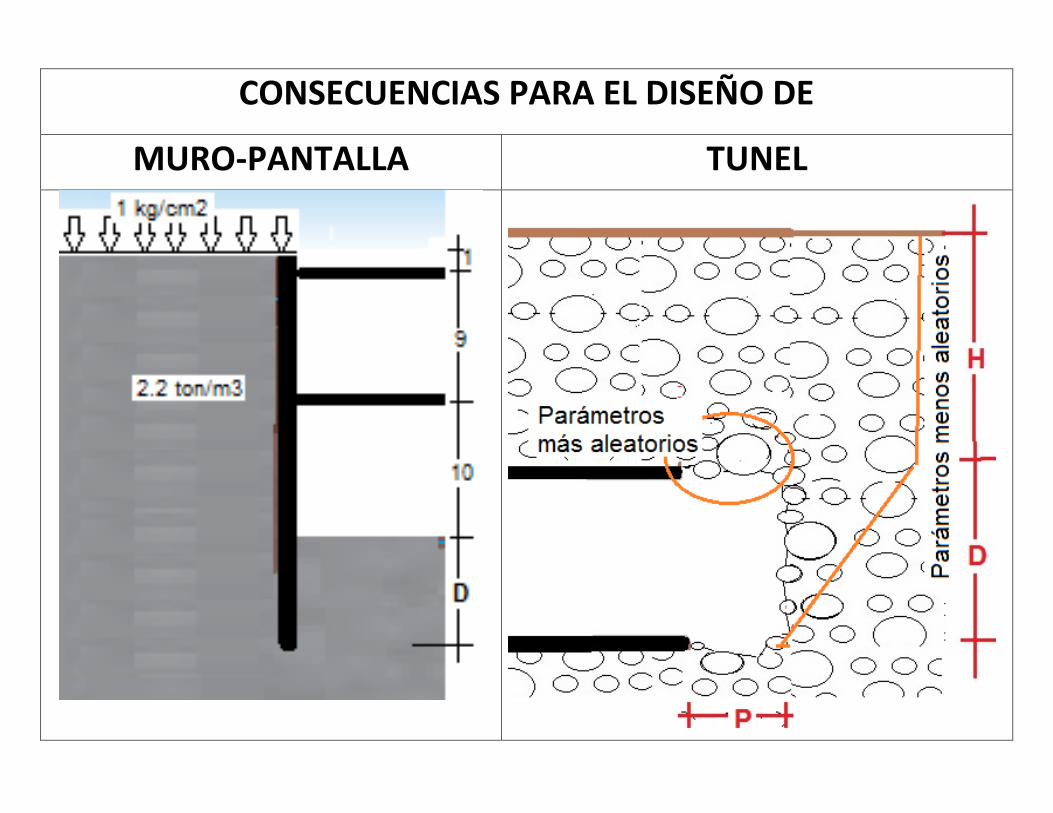

Cuando el Subsuelo tiene relevancia en el Presupuesto Deficiente predictibilidad del

presupuesto Buena predictibilidad del

presupuesto

CASOS DE TÚNELES URBANOS: METROS

Ej.: Túnel Canal de La Mancha costó más de US$ 20B, 80% más de lo que se pensaba. Gobiernos de Inglaterra y Francia tuvieron que terminar subsidiando

Estudio de 84 túneles por Comité Nacional de E.U.A. sobre Tecnología de Túneles (1984) → investigación geotécnica debiera ser del orden del 3% de los costos del proyecto; y en aquellas que es del orden de 1%, podrían generarse adicionales, de 20% y más

Estudios de Preinversión de la L2 – Ramal L4 del Metro subterráneo (35 Km) → Del orden de 0.1% monto de obra civil + investigación de cada postor, en total, no más de 0.2%

Estudios de Preinversión de la L3 y L4 → del orden de 0.4% de la obra civil. Además, tampoco se hace la investigación que se requiere.

Estos datos dan un orden de magnitud; sin embargo, una

buena ing. geotécnica permite determinar las necesidades

reales de investigación, las mismas que se pueden ir

reajustando según los resultados parciales.

Caso Línea 2 del Metro: APP – Licitación a Suma Alzada

Además MINTRA licitaba en tramos de 7-8 Km, con lo que había competencia de varios postores (>5).

CONSECUENCIAS PARA EL DISEÑO DE

MURO-PANTALLA TUNEL

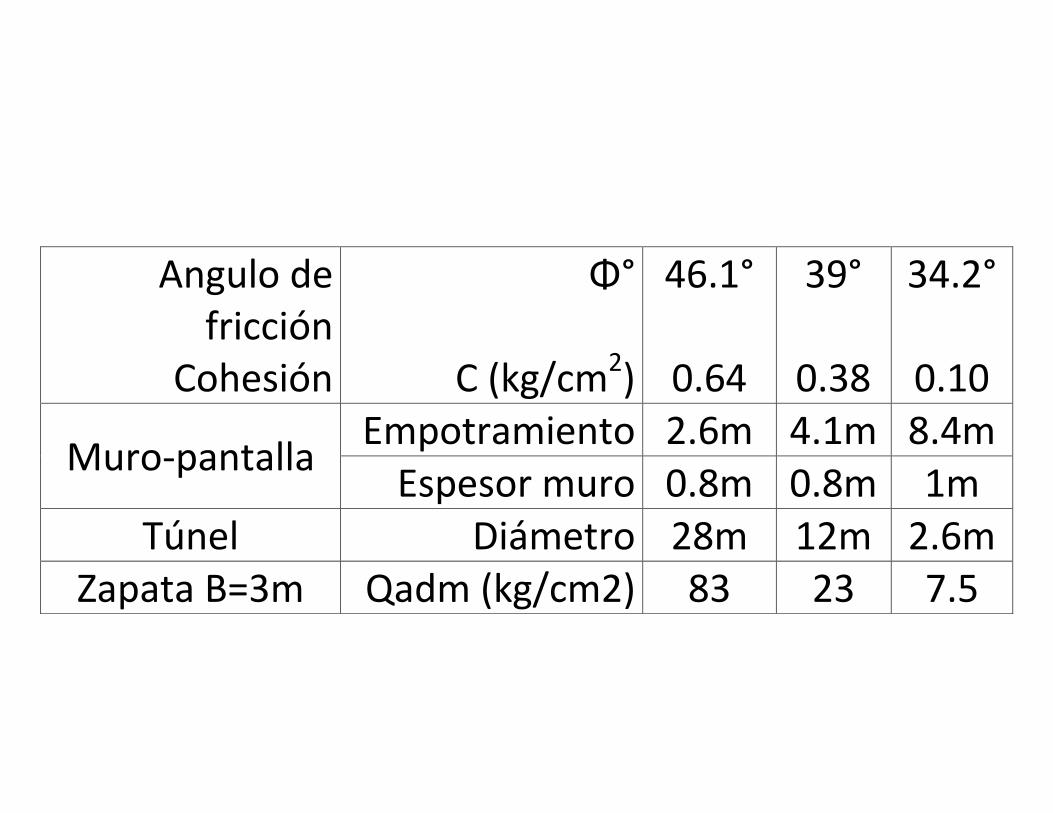

Angulo de fricción

Φ° 46.1° 39° 34.2°

Cohesión C (kg/cm2) 0.64 0.38 0.10

Muro-pantalla Empotramiento 2.6m 4.1m 8.4m

Espesor muro 0.8m 0.8m 1m Túnel Diámetro 28m 12m 2.6m

Zapata B=3m Qadm (kg/cm2) 83 23 7.5

La cantidad y calidad de la investigación geotécnica para la L2 ha sido deficiente, de tal

manera que no se podía acotar adecuadamente el

presupuesto de obra, y además, se licitó a suma

alzada, originando que los postores opten por ofertar

precios altos, comparados con otros Metros subterráneos en

el mundo. Sin embargo, se repetiría el mismo problema

con la L3 y L4.

CASO DE CARRETERAS

Caso de la Carretera Interoceánica

Las oportunas advertencias sobre las consecuencias del insuficiente Estudio de la Carreteras Interoceánica

¿Qué ocurre con la “rentabilidad social” determinada con

presupuestos de obra con pobre predictibilidad?

El estudio de factibilidad de la carretera Interoceánica (2003-2004)

asumió que a los 3 años de terminada la carretera:

• Madre de Dios pasaría a ser la 1ra Región agrícola del Perú, con una

producción mayor que Piura y Lambayeque juntos

• Este supuesto exageradamente optimistas, se hicieron, asumiendo que

la carretera (Tramos 2, 3 y 4) iba a costar US$ 880 millones; sin

embargo, terminó costando casi el triple.

• Este proyecto se exoneró del SNIP por presión política.

• Finalmente, se ha visto que no han ocurrido las previsiones optimistas

sobre el potencial agrícola de la Región Madre de Dios; sino que por el

contrario, se ha generado un inmenso pasivo ambiental, por la minería

ilegal que desforesta y depreda el bosque; aparte, que esta minería

ilegal trae explotación laboral.

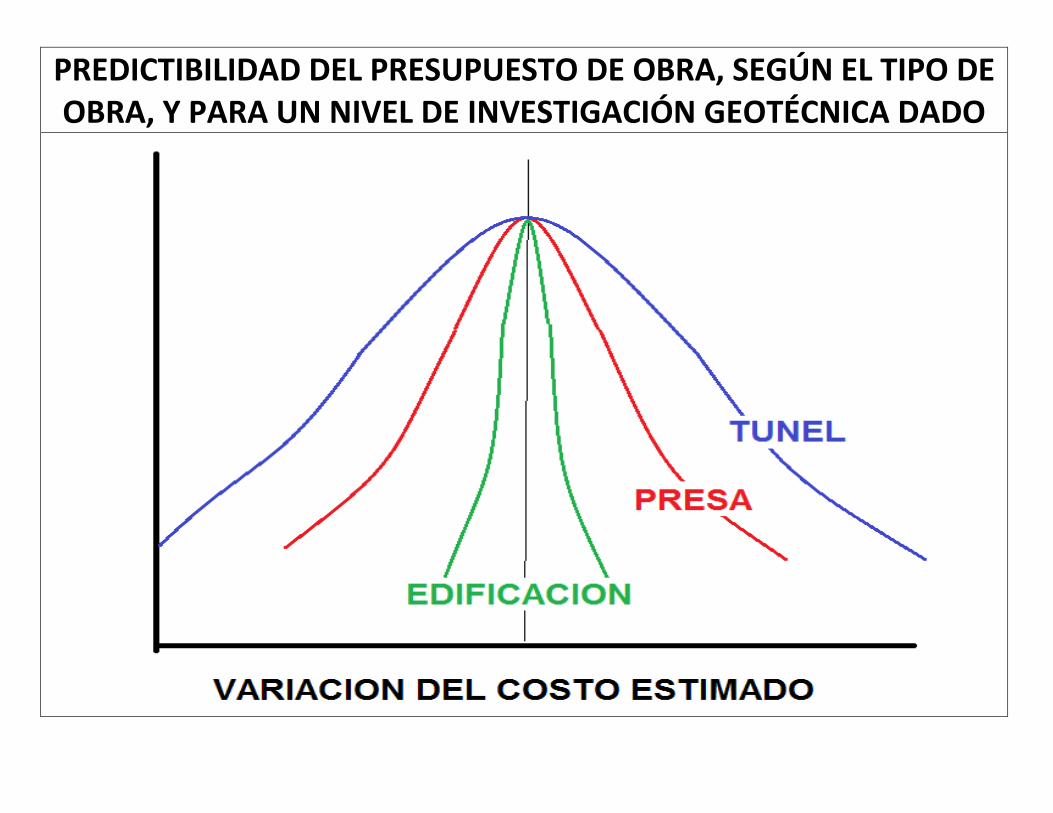

PREDICTIBILIDAD DEL PRESUPUESTO DE OBRA, SEGÚN EL TIPO DE OBRA, Y PARA UN NIVEL DE INVESTIGACIÓN GEOTÉCNICA DADO

PREDICTIBILIDAD DE

LOS INGRESOS POR PEAJE LAS AUTOPISTAS DE LIMA Y SANTIAGO

EL RESCATE DE LAS CONCESIONES DE LAS AUTOPISTAS EN

ESPAÑA

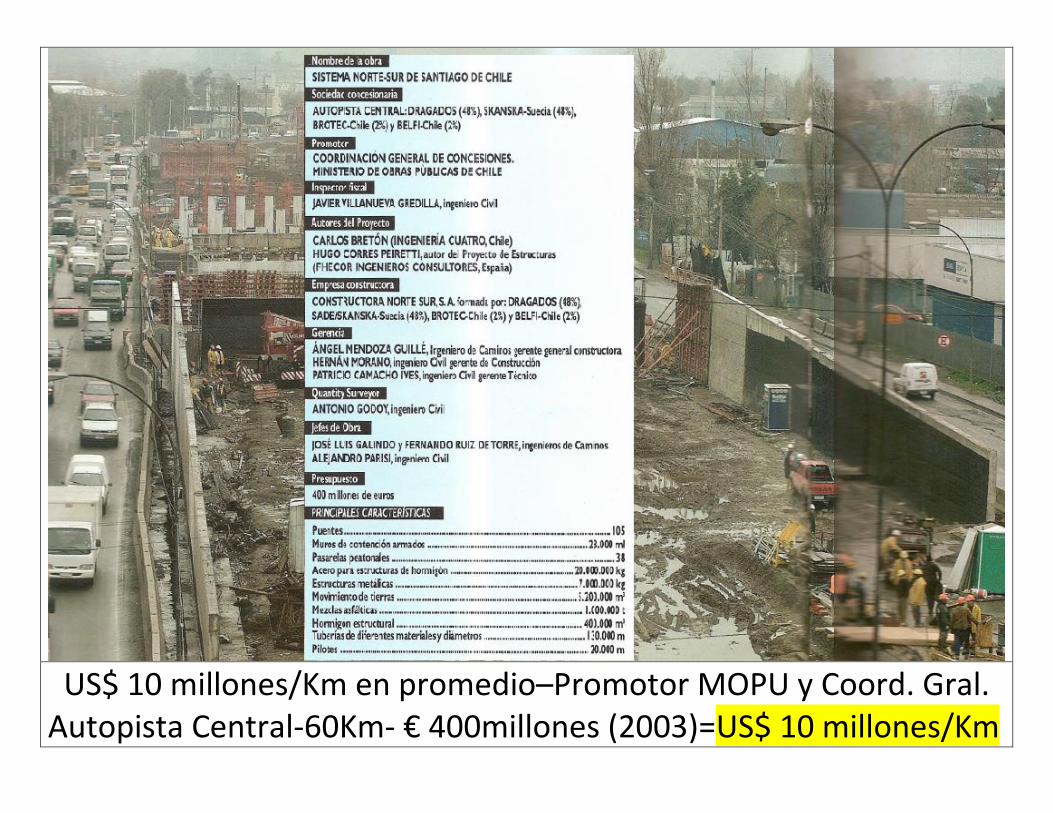

Santiago: 200 Km de autopistas con peaje telemático Red estudiada a fines de los 90

US$ 10 millones/Km en promedio–Promotor MOPU y Coord. Gral. Autopista Central-60Km- € 400millones (2003)=US$ 10 millones/Km

Caso Autopistas de Lima: ¿Se estudió alguna red?

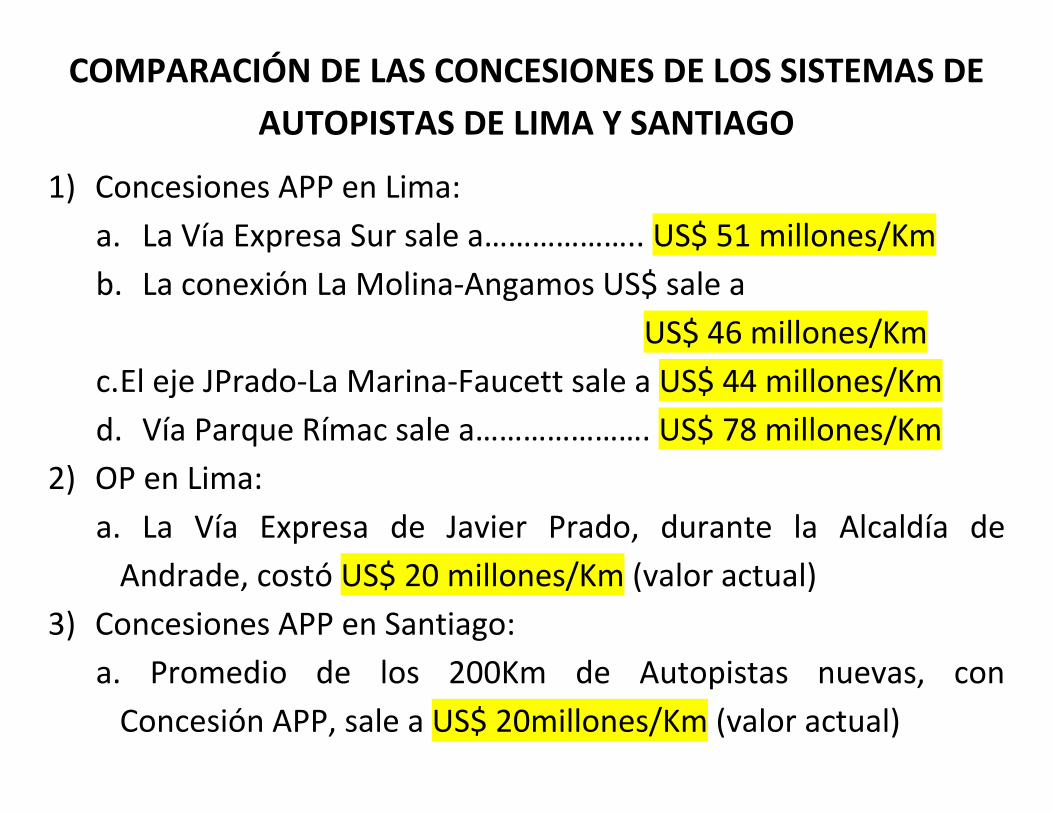

COMPARACIÓN DE LAS CONCESIONES DE LOS SISTEMAS DE

AUTOPISTAS DE LIMA Y SANTIAGO

1) Concesiones APP en Lima:

a. La Vía Expresa Sur sale a……………….. US$ 51 millones/Km

b. La conexión La Molina-Angamos US$ sale a

US$ 46 millones/Km

c. El eje JPrado-La Marina-Faucett sale a US$ 44 millones/Km

d. Vía Parque Rímac sale a…………………. US$ 78 millones/Km

2) OP en Lima:

a. La Vía Expresa de Javier Prado, durante la Alcaldía de

Andrade, costó US$ 20 millones/Km (valor actual)

3) Concesiones APP en Santiago:

a. Promedio de los 200Km de Autopistas nuevas, con

Concesión APP, sale a US$ 20millones/Km (valor actual)

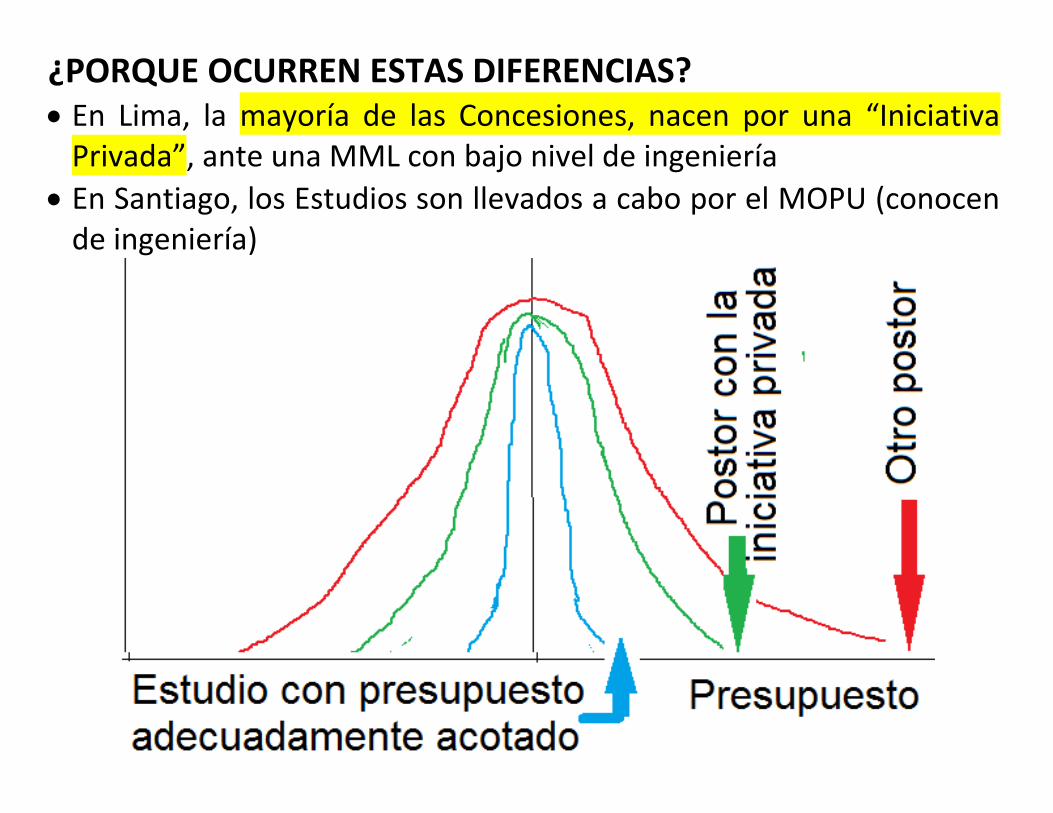

¿PORQUE OCURREN ESTAS DIFERENCIAS? En Lima, la mayoría de las Concesiones, nacen por una “Iniciativa

Privada”, ante una MML con bajo nivel de ingeniería

En Santiago, los Estudios son llevados a cabo por el MOPU (conocen de ingeniería)

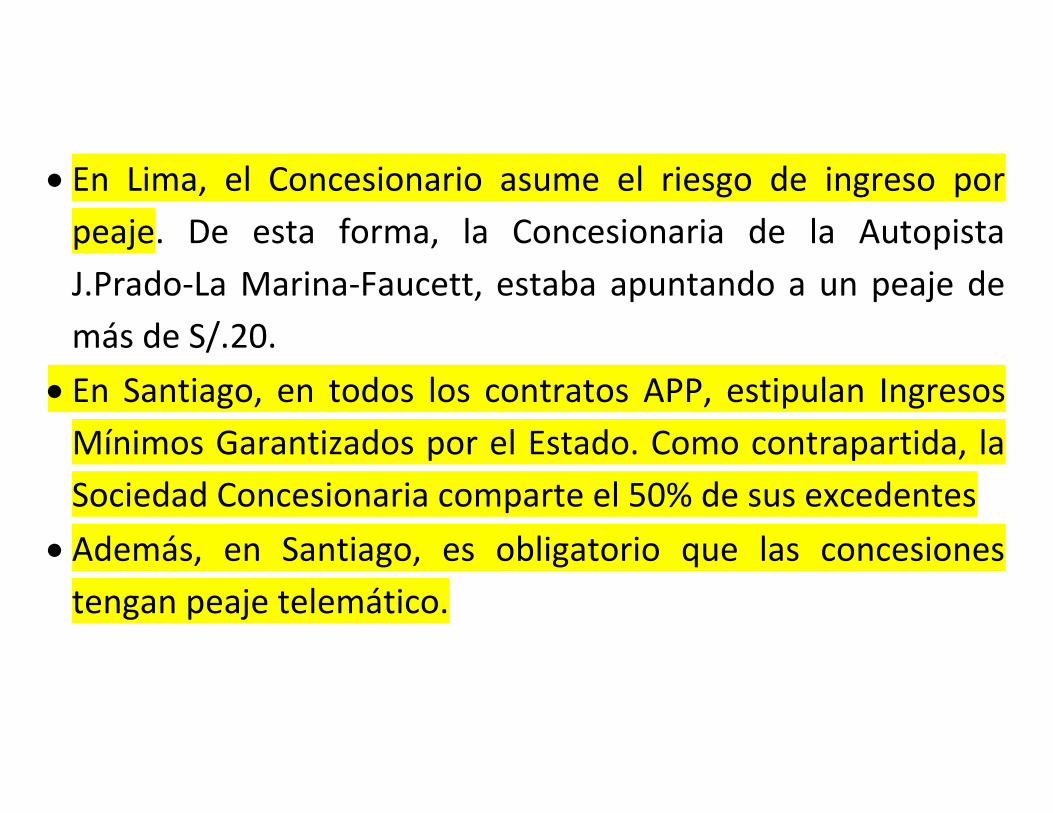

En Lima, el Concesionario asume el riesgo de ingreso por

peaje. De esta forma, la Concesionaria de la Autopista

J.Prado-La Marina-Faucett, estaba apuntando a un peaje de

más de S/.20.

En Santiago, en todos los contratos APP, estipulan Ingresos

Mínimos Garantizados por el Estado. Como contrapartida, la

Sociedad Concesionaria comparte el 50% de sus excedentes

Además, en Santiago, es obligatorio que las concesiones

tengan peaje telemático.

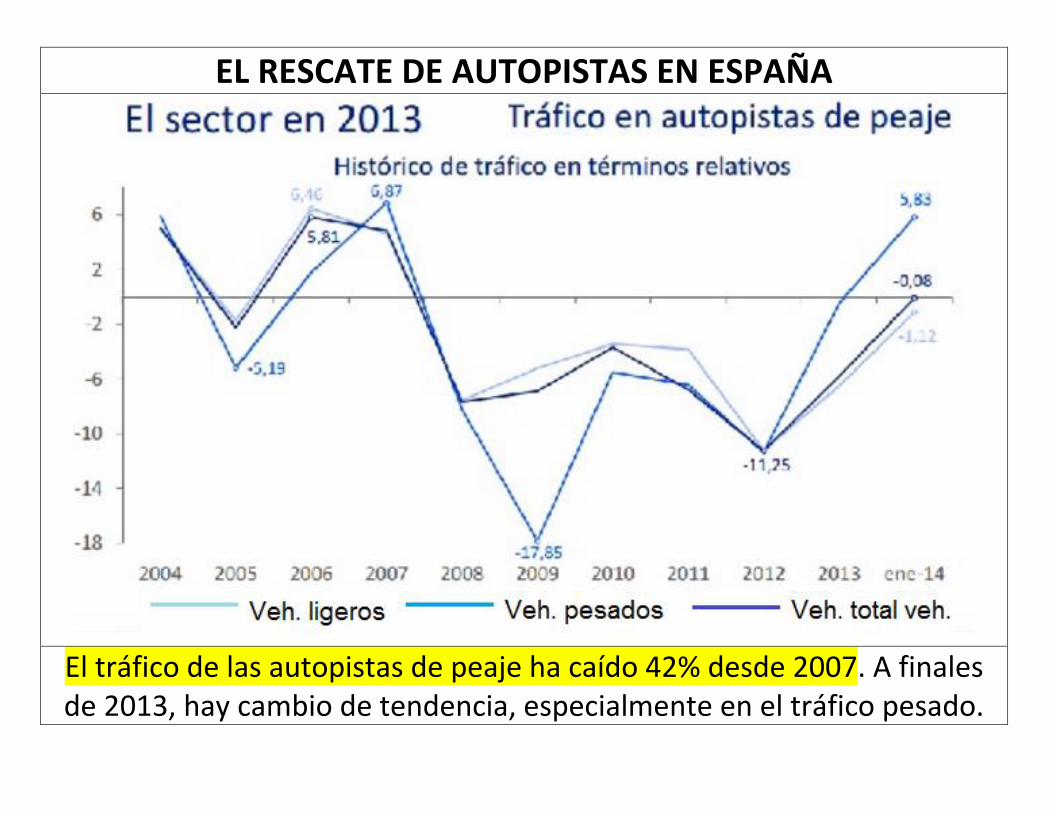

EL RESCATE DE AUTOPISTAS EN ESPAÑA

El tráfico de las autopistas de peaje ha caído 42% desde 2007. A finales de 2013, hay cambio de tendencia, especialmente en el tráfico pesado.

¿Se podía evitar lo que ocurrió? La euforia provocada por la

burbuja inmobiliaria minimizaron las precauciones. Sin

embargo, no faltan los estudios que concluyen que "en

etapas expansivas el crecimiento [del tráfico] supera el

crecimiento del PIB y lo contrario ocurre en etapas

recesivas".

El alto precio pagado por las expropiaciones para construir

las autopistas (10 veces lo inicialmente previsto), problema

que se originó por adjudicar a las empresas privadas la labor

de expropiar. El origen de estos sobrecostes está en parte en

la Ley del Suelo, que vino a proclamar que todo el suelo era

potencialmente urbanizable.

El accionariado está integrado por constructoras (48%), otras

concesionarias (16%), administraciones públicas (14%),

entidades financieras, otras empresas y accionistas

individuales. Esto crea un cierto incentivo perverso de las

constructoras, en cargar un coste mayor de la obra para dar un

beneficio a corto plazo a la constructora a costa de la

concesionaria, que sin embargo tiene un plazo de 20, 25 o 30

años para amortizar la posible deuda.

POSIBLE SOLUCIÓN

El Gobierno anunció (Marzo 2014) su intención de rescatar una

decena de autopistas de peaje tras asumir alrededor de la

mitad de la deuda contraída por las mismas con la banca

(€2400 millones). La ejecución de los avales, habría costado

€5000 millones.

Los gobiernos habían firmado con los bancos unos avales que

les garantizaban el retorno de la inversión; sin embargo, se

ha propuesto la creación de un fondo de titulización que

emitiría bonos a 30 años y con una rentabilidad mínima del

1%, en función del tráfico de estas vías (castigo a la Banca)

El Gobierno aprobó una modificación de la legislación de los

avales. Para evitar que el Estado acabe asumiendo dos veces

el pago de la expropiación en beneficio del concesionario, se

reconoce al Estado el derecho a subrogarse en el crédito del

expropiado frente al concesionario (castigo al Concesionario)

COMPARACION DE CONCESIÓN APP vs OBRA PÚBLICA

REVISIÓN DEL ESTUDIO DEL IPE SOBRE LA VIABILIDAD DEL

COMPARADOR PÚBLICO PRIVADO (CPP)

CASOS PARA METRO SUBTERRÁNEO

CASOS DE CONCESIONES APP EN INFRAESTRUCTURA DE

TRANSPORTE EN PERU

MATRIZ DE RIESGOS

ANALISIS FINANCIERO DE UNA CONCESION APP vs OBRA

PUBLICA

REVISIÓN DEL

ESTUDIO DEL IPE

SOBRE LA

VIABILIDAD DEL

COMPARADOR

PÚBLICO PRIVADO

La fórmula básica para estimar los costos es la

siguiente:

Evaluación de la viabilidad del CPP en el Perú (según el IPE)

La fórmula del CPP, asume implícitamente, sin que necesariamente sea cierto, que: o El sector público y la APP harán el mismo producto con la

misma calidad, y en el mismo plazo. o Los ingresos del proyecto si es público o por APP serán los

mismos.

Es difícil o no hay datos, para calcular los riesgos transferidos y retenidos

El análisis integral del CPP incluye un análisis cualitativo o multicriterio, que aumenta la discrecionalidad de las decisiones entre OP y APP por lo que ha conducido a que se suspenda su uso en el Reino Unido.

El uso del CPP cuantitativo ha sido suspendido en los países pioneros y sólo es usado en pocos países como complemento en sus decisiones de gestión pública para algunos proyectos pilotos.

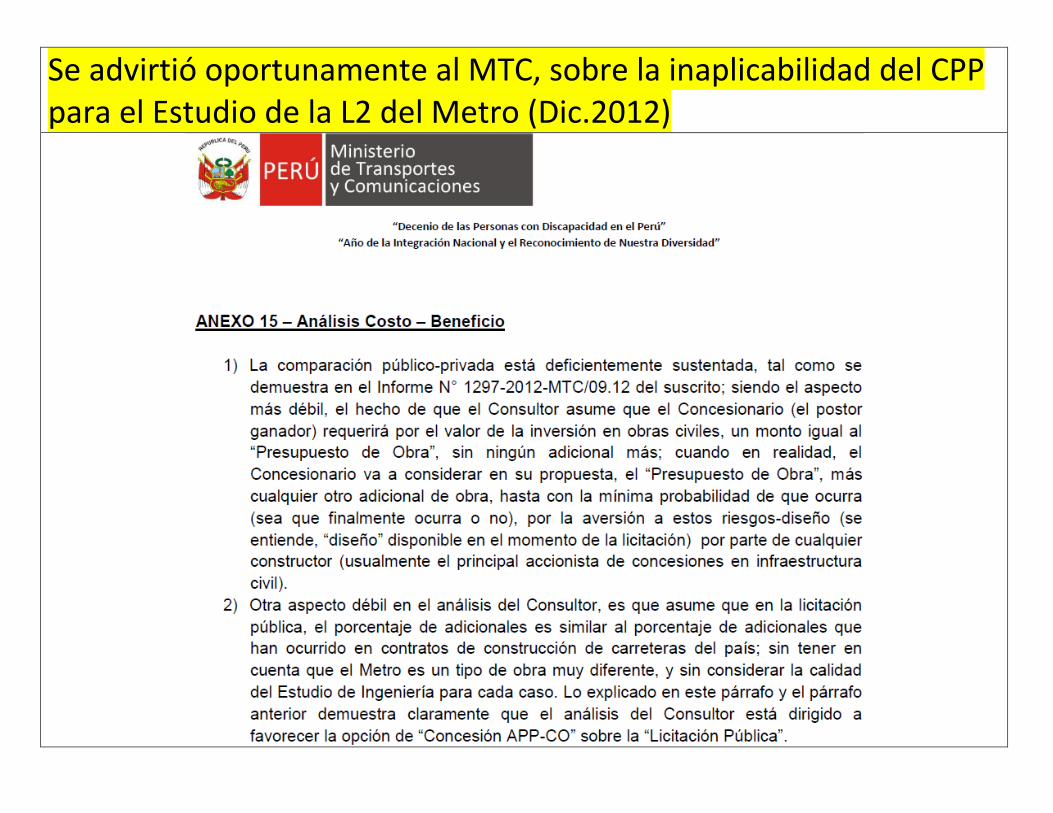

Se advirtió oportunamente al MTC, sobre la inaplicabilidad del CPP para el Estudio de la L2 del Metro (Dic.2012)

CASOS PARA METROS

SUBTERRÁNEOS

Informe Comparativo del BM, entre Metros Construidos a fines de los 90s, en México DF, Caracas, Santiago, Madrid En Madrid, para todos los casos, el Estado, a través del Ministerio correspondiente, tenían un Cuerpo de Ingenieros que contrataban a las consultoras externas cuando era necesario, y que contratan por separado, la obra civil, y el material rodante. Actualmente, en todos los casos, la red es operada por organismos públicos. Solo hay una concesión de APP para la operación de una línea de cercanías en Madrid.

Ciudad - Metro Costo US$

mill/Km

Costo relativo Túnel equivalente 4 2 1

Túnel Elevado Superficie US$mill/Km

Madrid-Ext 95-99 31 68% 32% 41 Santiago L5 91 100% 91 México LB 51 25% 20% 55% 105 Caracas L3 115 100% 115 Lima L2-RL4 144 100% 144 Sin considerar IGV-IVA / Inflación 2002-2014, 35% en US$

Principales recomendaciones, basadas en la rápida y económica implementación de líneas de Metro en Madrid: Gerenciamiento financiero y administrativo

Total compromiso en todos los niveles políticos, para el aseguramiento del financiamiento y del pago y utilidad razonable para los contratistas y proveedores.

Tener un equipo de proyectos pequeño y experimentado; que si es externo, que sea pagado a suma cerrada, con sistema de incentivos bonus-malus por metas de costos y tiempos. Empoderar a este equipo para que tome decisiones técnicas y financieras para resolver imprevistos, de manera expeditiva; con profundo involucramiento y presencia en el terreno.

No basar los contratos solo en lo más económico, sino también, en profundas razones técnicas y de experiencia, y con los métodos de construcción especificados por la administración.

Técnicas de diseño y construcción:

Extenso uso del TBM-EPB y maximización de la estandarización en el diseño de las estaciones.

Alineamiento de profundidades, que sean, suficientemente profundas para el buen uso de las TBM, y suficientemente superficiales, para que las estaciones tengan más fácil accesibilidad a los pasajeros y que sean menos costosas. Construir las estaciones, en lo posible, con muros-pantalla.

Planificar una extensa y estricta supervisión geotécnica.

Adoptar la tecnología de ruedas de acero, antes que la neumática.

Planificar el detalle del mantenimiento del equipo rodante; y hacer un dimensionamiento correcto, sobre todo, para la primera etapa de la operación.

METROS SUBTERRÁNEOS EN EUROPA

Las APP se han vuelto común en aquellos lugares donde el

gobierno ha renunciado a la obligación del Estado de

proveer, planificar y obtener fondos para las infraestructuras.

Los promotores de las APP, no tienen intención de enfrentar

los riesgos, ni las pérdidas; por el contrario, en el momento

de la licitación, hay muy poca investigación adecuada para

determinar los riesgos y reducirlos con medidas adecuadas.

Por lo tanto, el precio de la oferta tiende a contener amplios

márgenes contra todos los riesgos potenciales, ya sea que

ocurran o no al final. El resultado ha sido que los costos de

infraestructura, se han disparado, en comparación con los

países donde estas prácticas no son comunes.

Los casos históricos demuestran que las APP cuestan hasta

dos a tres veces más que sus contrapartes de OP. El ejemplo,

es el exitoso caso del Metro Madrid con una buena

administración pública, en comparación con los casos de APP

en Londres, Italia y otros, en Europa.

Si no se conoce bien el suelo, entonces los diseños no son

racionales, sino más bien se basa en suposiciones. Esta es

una importante razón para asignar al Estado la

responsabilidad por las investigaciones en el sitio, pues los

casos históricos señalan a las condiciones del subsuelo como

la variable más importante en la preparación de las

estimaciones de costos para el proyecto, cuya precisión es la

responsabilidad financiera del Estado

En las licitaciones “Diseño y Construcción”, ningún postor

tendría tiempo (a veces medido en años) para llevar a cabo

una campaña adecuada, por lo que sólo se llevan a cabo

investigaciones limitadas. Debido a estas limitaciones, la

suposición de riesgo es mayor y también lo son los precios

asignadas a las contingencias.

El Estado no debe imponer límites económicos y/o de

tiempo (dentro de lo razonable) con el grado de

investigación necesario. Si el riesgo se desplaza hacia el

ámbito del Diseñador, entonces este no puede tener su

juicio limitado, ya que ello podría suponer una interferencia

indebida en sus tareas profesionales.

CASOS DE CONCESIONES APP EN INFRAESTRUCTURA DE TRANSPORTE EN

PERU

En Perú, ha habido muchas Concesiones APP, con mucho más de 30% de cofinanciamiento.

En Chile, solo se concesiona, cuando se requiere menos a 30% de cofinanciamiento. (Toro-AIPPEM-BID-2009)

¿Insuficiente cartera en Perú, de proyectos privadamente rentables, o error en la

priorización?

Concesión COFINANCIADA →

Cuando no hay rentabilidad privada, pero hay rentabilidad social → requiere participación del Estado

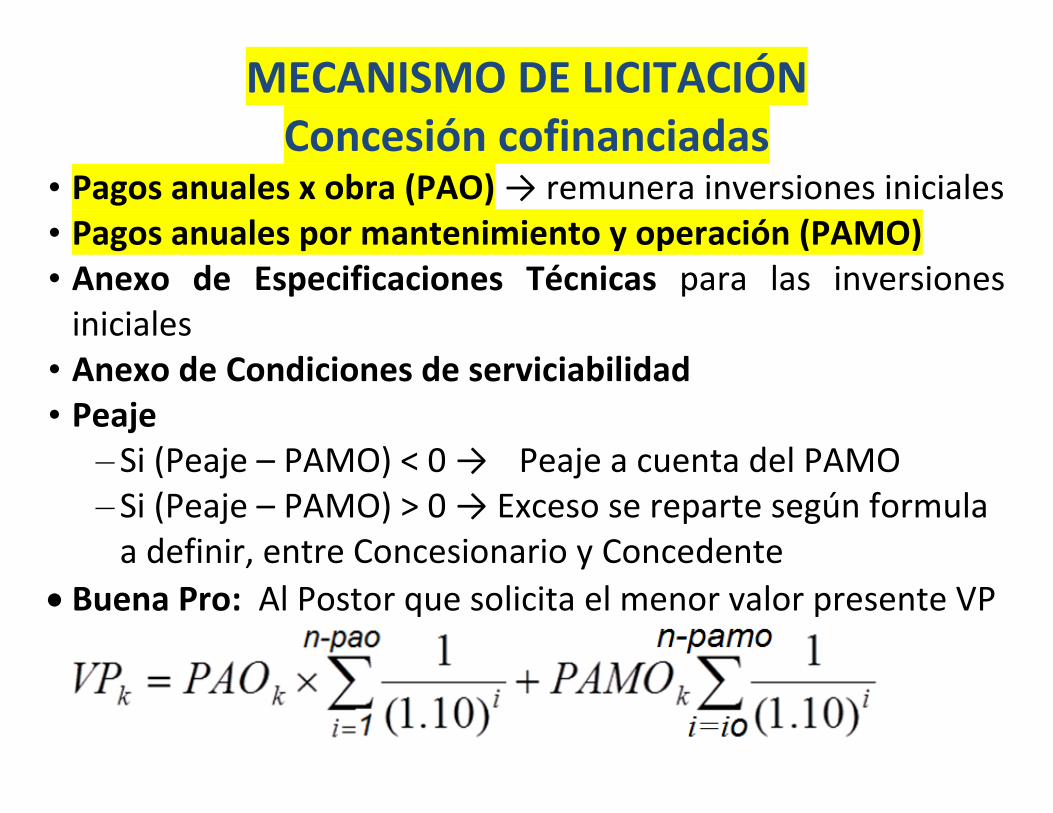

MECANISMO DE LICITACIÓN Concesión cofinanciadas

• Pagos anuales x obra (PAO) → remunera inversiones iniciales • Pagos anuales por mantenimiento y operación (PAMO) • Anexo de Especificaciones Técnicas para las inversiones

iniciales • Anexo de Condiciones de serviciabilidad • Peaje

– Si (Peaje – PAMO) < 0 → Peaje a cuenta del PAMO – Si (Peaje – PAMO) > 0 → Exceso se reparte según formula

a definir, entre Concesionario y Concedente

Buena Pro: Al Postor que solicita el menor valor presente VP

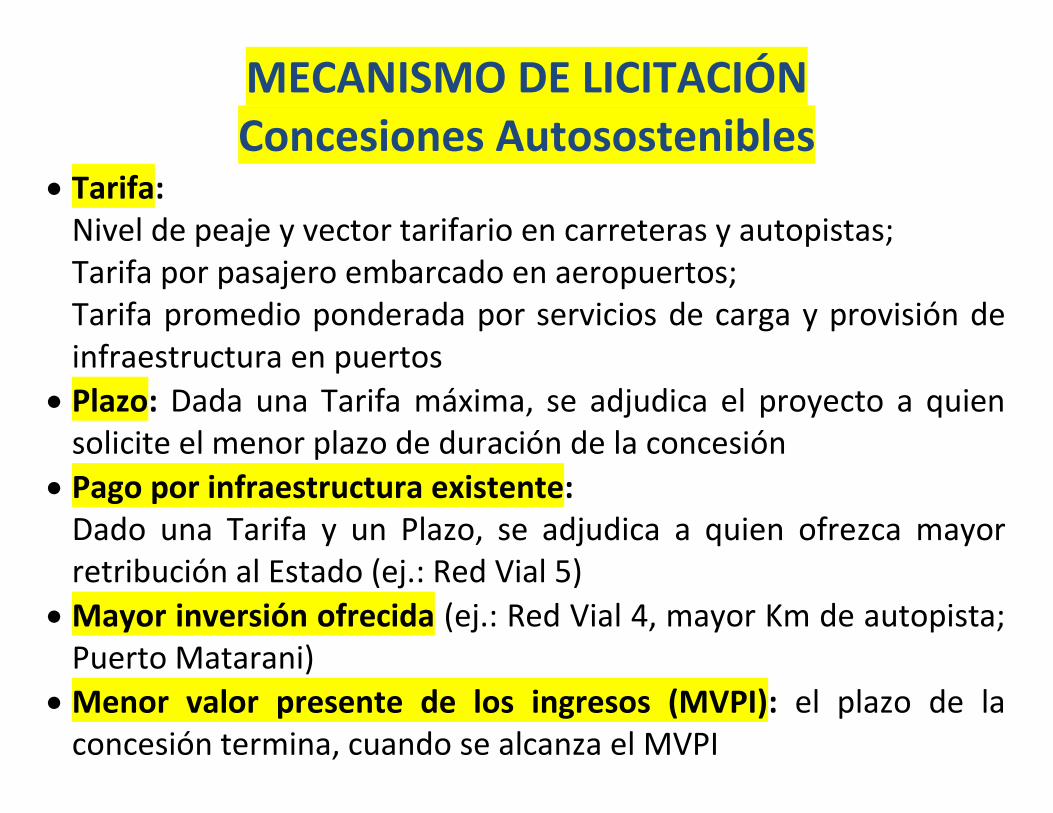

MECANISMO DE LICITACIÓN Concesiones Autosostenibles

Tarifa: Nivel de peaje y vector tarifario en carreteras y autopistas; Tarifa por pasajero embarcado en aeropuertos; Tarifa promedio ponderada por servicios de carga y provisión de infraestructura en puertos

Plazo: Dada una Tarifa máxima, se adjudica el proyecto a quien solicite el menor plazo de duración de la concesión

Pago por infraestructura existente: Dado una Tarifa y un Plazo, se adjudica a quien ofrezca mayor retribución al Estado (ej.: Red Vial 5)

Mayor inversión ofrecida (ej.: Red Vial 4, mayor Km de autopista; Puerto Matarani)

Menor valor presente de los ingresos (MVPI): el plazo de la concesión termina, cuando se alcanza el MVPI

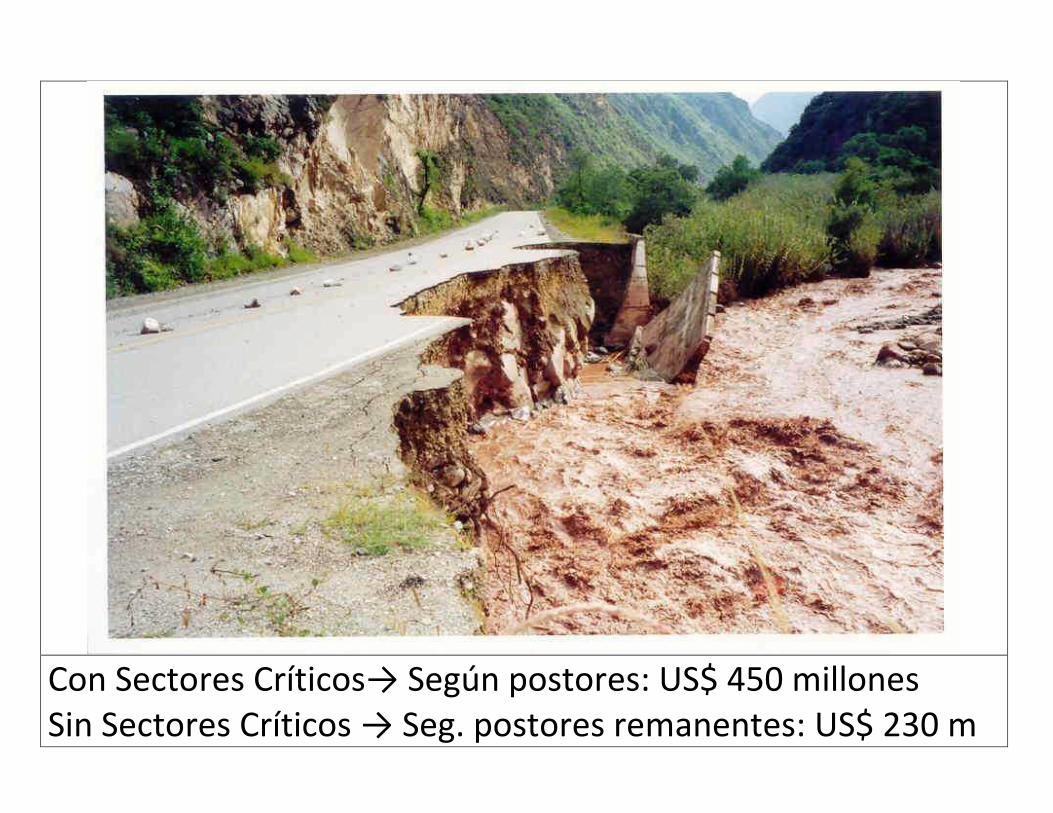

Caso IIRSA-NORTE - Cálculo del PAO y PAMO Año 2005

Con Sectores Críticos→ Según postores: US$ 450 millones Sin Sectores Críticos → Seg. postores remanentes: US$ 230 m

Cronograma de Inversión: Etapa 1

Cronograma de Inversión: Etapa 2

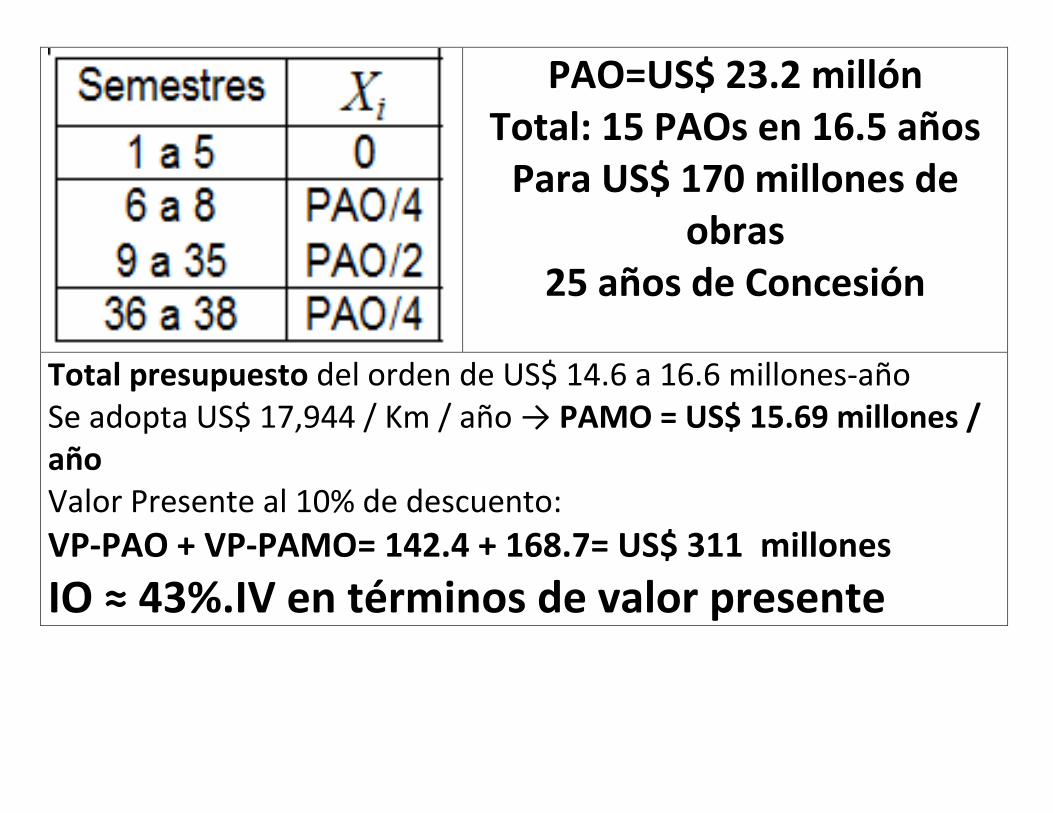

PAO=US$ 23.2 millón Total: 15 PAOs en 16.5 años

Para US$ 170 millones de obras

25 años de Concesión

Total presupuesto del orden de US$ 14.6 a 16.6 millones-año Se adopta US$ 17,944 / Km / año → PAMO = US$ 15.69 millones / año Valor Presente al 10% de descuento:

VP-PAO + VP-PAMO= 142.4 + 168.7= US$ 311 millones

IO ≈ 43%.IV en términos de valor presente

β=0.63 para concesiones viales con peaje, según

Alexander et. Al (1999), “A few things transport

regulators should know about risk and the cost of capital”, The World Bank.

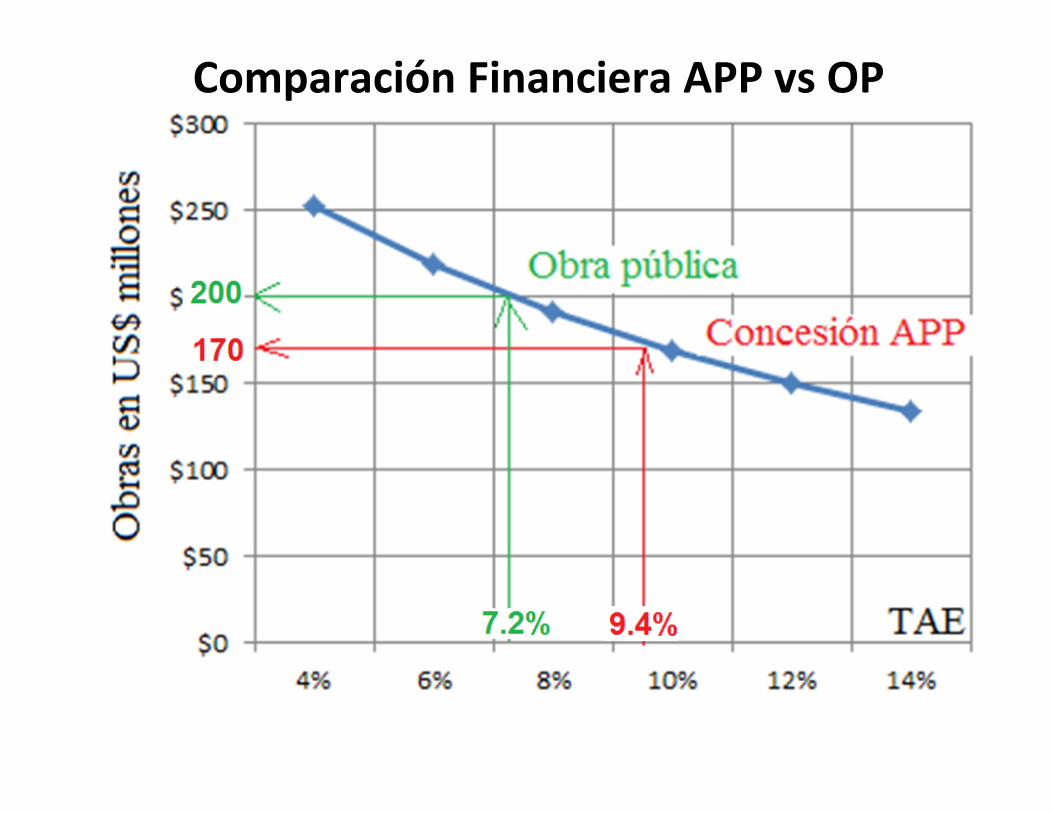

Comparación Financiera APP vs OP

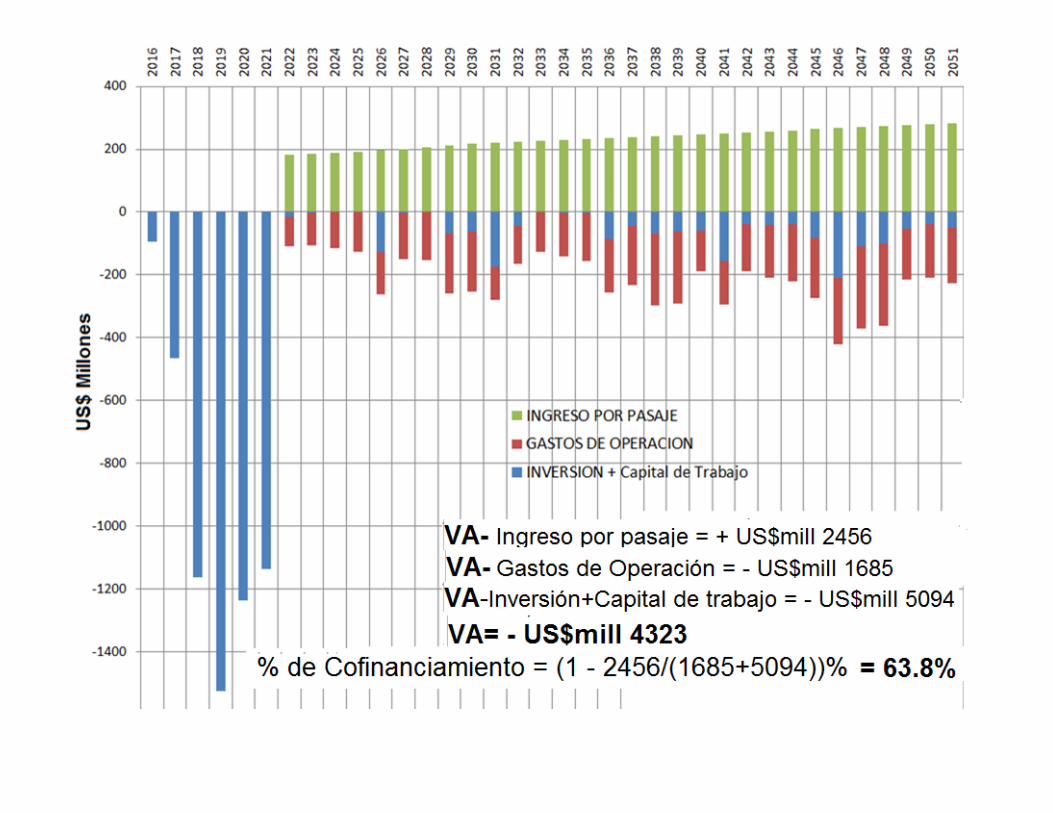

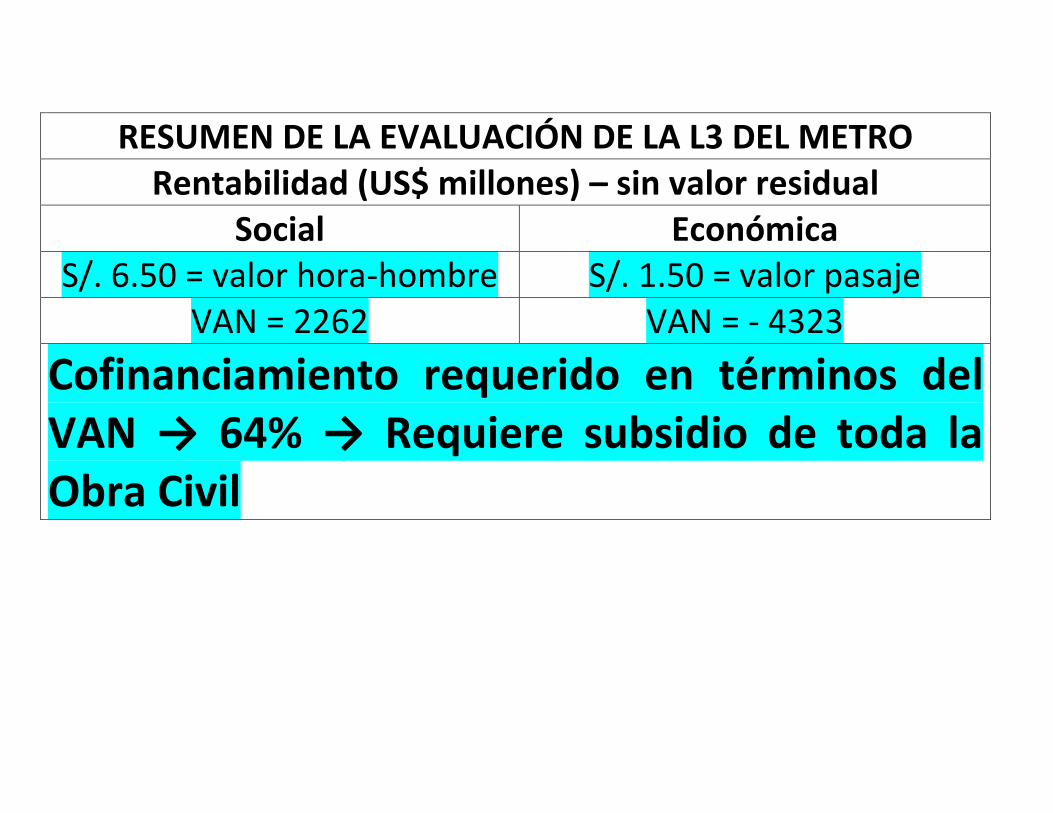

Caso L3 Metro – Rentabilidad Social-Económica TRAZO DE LA L3 DEL METRO

EVALUACION SOCIAL

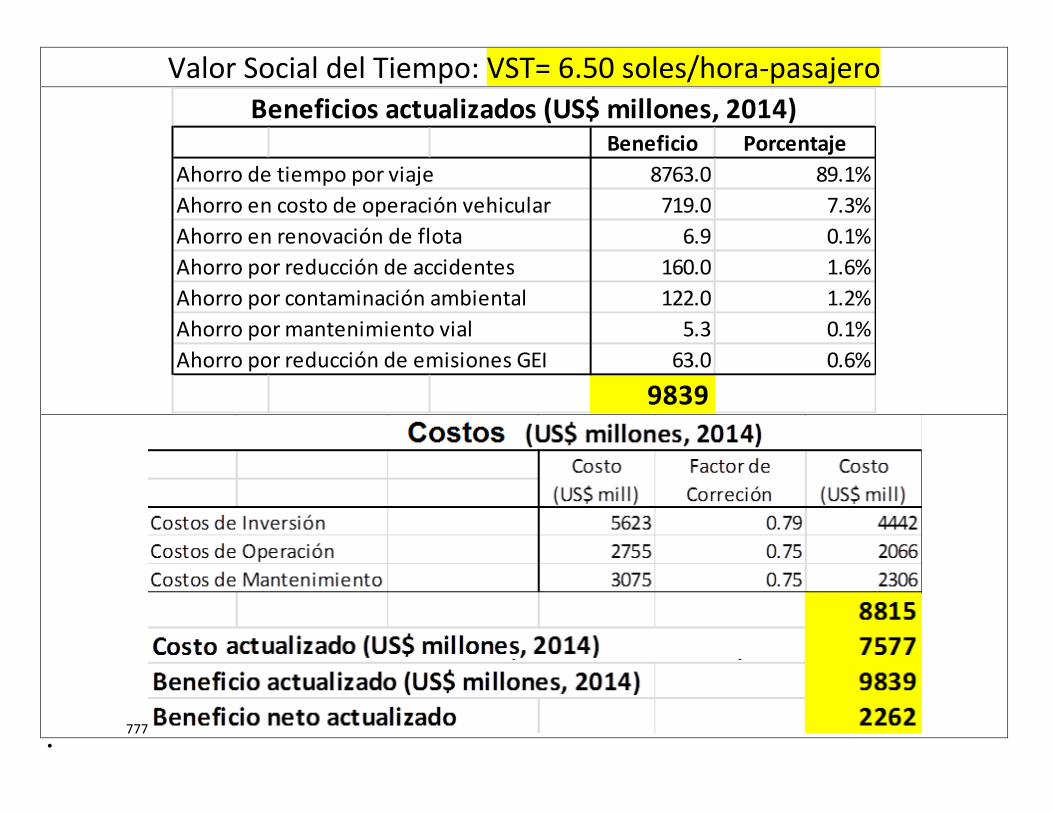

Valor Social del Tiempo: VST= 6.50 soles/hora-pasajero

777

Beneficio Porcentaje

Ahorro de tiempo por viaje 8763.0 89.1%

Ahorro en costo de operación vehicular 719.0 7.3%

Ahorro en renovación de flota 6.9 0.1%

Ahorro por reducción de accidentes 160.0 1.6%

Ahorro por contaminación ambiental 122.0 1.2%

Ahorro por mantenimiento vial 5.3 0.1%

Ahorro por reducción de emisiones GEI 63.0 0.6%

9839

Beneficios actualizados (US$ millones, 2014)

EVALUACIÓN PARA EL CONCESIONARIO Ingresos Tarifa: S/.1.50, exenta de IGV

Tasa de transbordo (Tt): 2025: Tt=1.748 2030: Tt=1.765 Tarifa ajustada por tasa de transbord y pasajero equivalente: S/. 1.50 x 0.9005/Tt ≈ S/. 0.77

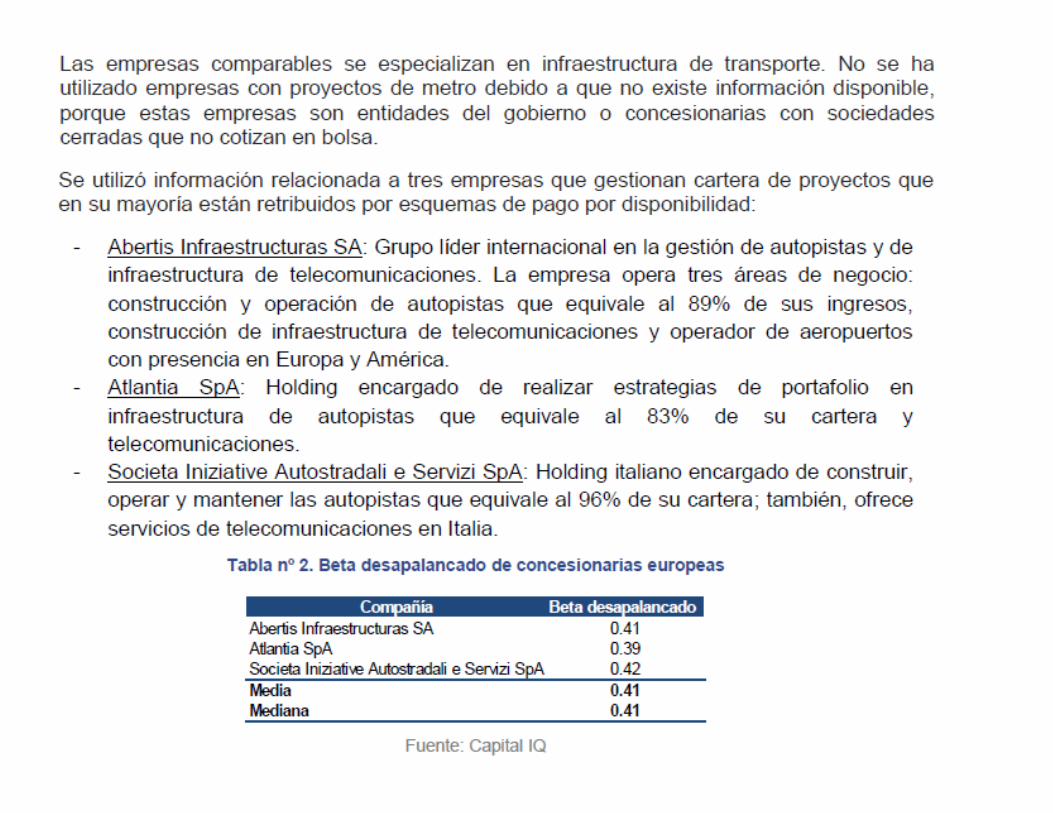

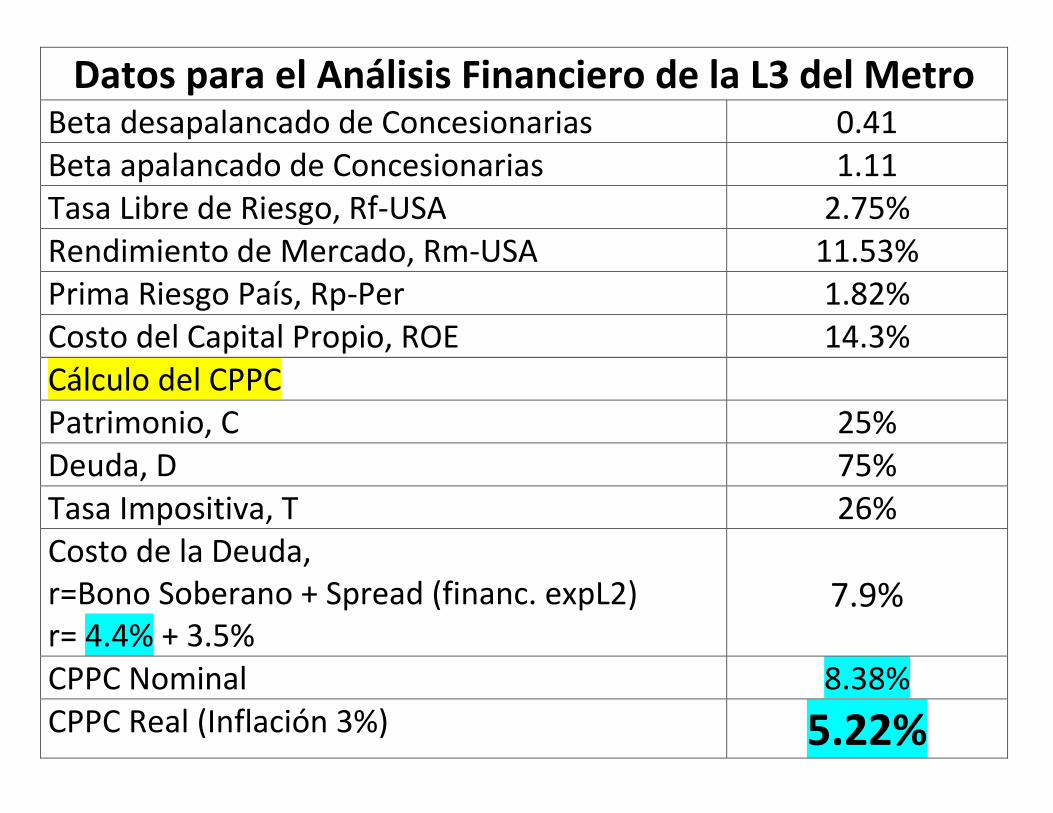

Datos para el Análisis Financiero de la L3 del Metro Beta desapalancado de Concesionarias 0.41 Beta apalancado de Concesionarias 1.11 Tasa Libre de Riesgo, Rf-USA 2.75% Rendimiento de Mercado, Rm-USA 11.53% Prima Riesgo País, Rp-Per 1.82% Costo del Capital Propio, ROE 14.3% Cálculo del CPPC Patrimonio, C 25% Deuda, D 75% Tasa Impositiva, T 26% Costo de la Deuda, r=Bono Soberano + Spread (financ. expL2) r= 4.4% + 3.5%

7.9%

CPPC Nominal 8.38% CPPC Real (Inflación 3%) 5.22%

RESUMEN DE LA EVALUACIÓN DE LA L3 DEL METRO Rentabilidad (US$ millones) – sin valor residual

Social Económica S/. 6.50 = valor hora-hombre S/. 1.50 = valor pasaje

VAN = 2262 VAN = - 4323

Cofinanciamiento requerido en términos del VAN → 64% → Requiere subsidio de toda la Obra Civil

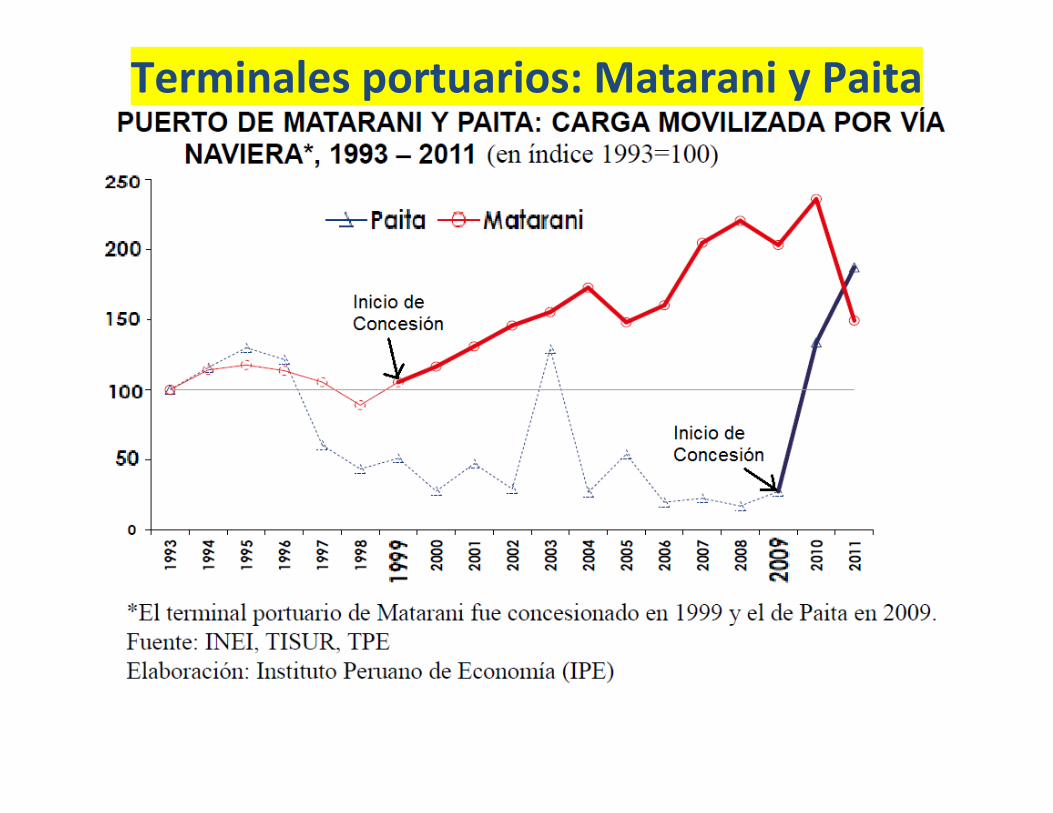

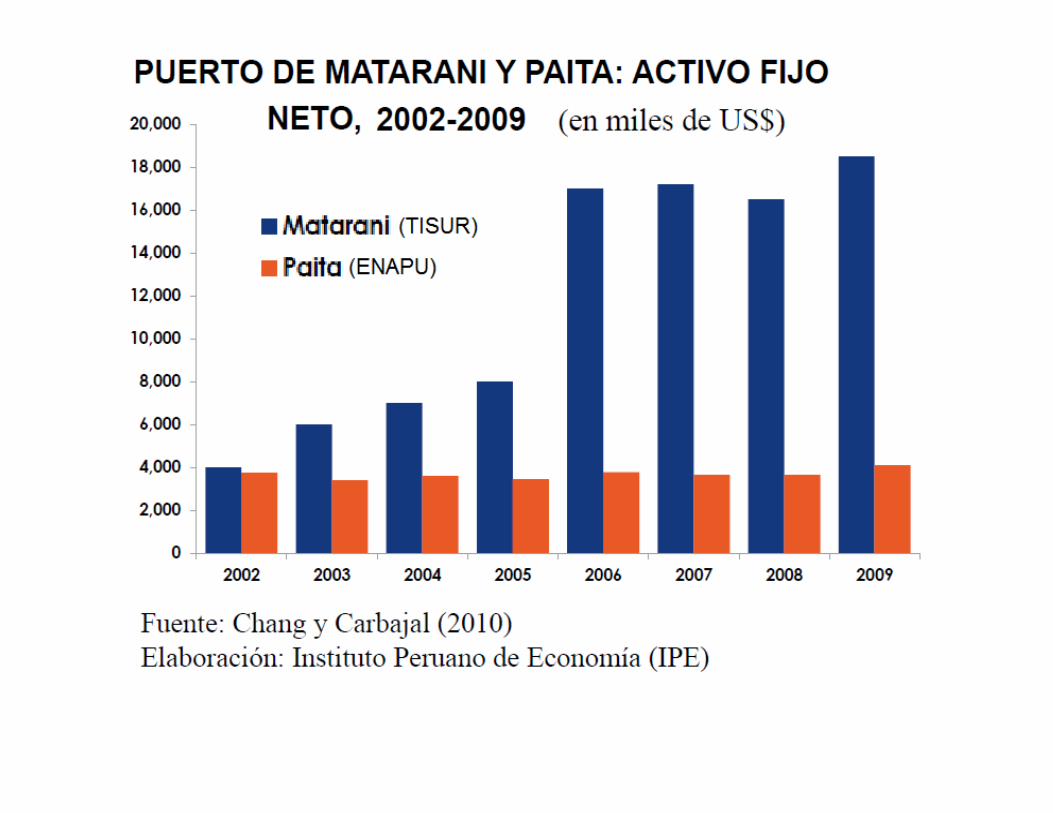

Terminales portuarios: Matarani y Paita

Factor de Competencia de los puertos (ninguno

necesita cofinanciamiento):

Matarani – TISUR: Mayor oferta de inversión por

encima precio base

Paita – TP-Euroandinos: Indice tarifario de

Contenedores y Valor presente de la inversión

en obras y equipamiento

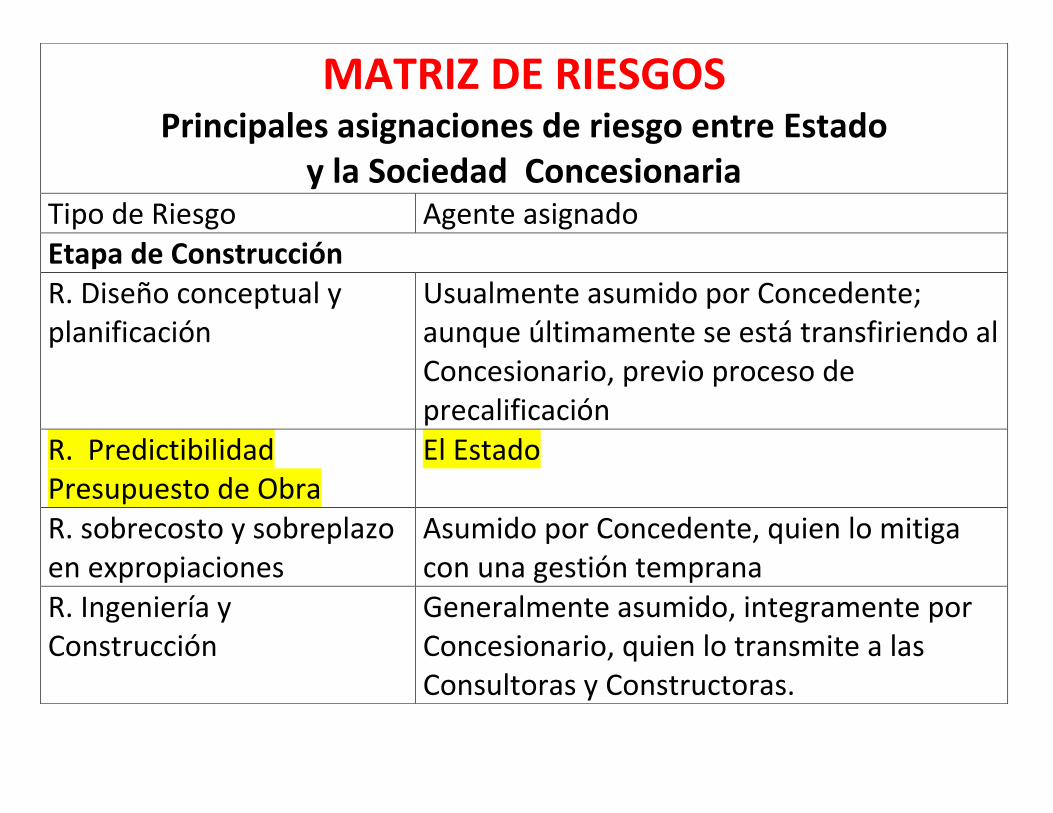

MATRIZ DE RIESGOS Principales asignaciones de riesgo entre Estado

y la Sociedad Concesionaria Tipo de Riesgo Agente asignado Etapa de Construcción R. Diseño conceptual y planificación

Usualmente asumido por Concedente; aunque últimamente se está transfiriendo al Concesionario, previo proceso de precalificación

R. Predictibilidad Presupuesto de Obra

El Estado

R. sobrecosto y sobreplazo en expropiaciones

Asumido por Concedente, quien lo mitiga con una gestión temprana

R. Ingeniería y Construcción

Generalmente asumido, integramente por Concesionario, quien lo transmite a las Consultoras y Constructoras.

Etapa de Explotación R. Tráfico e Ingresos Generalmente compartido, bajo diseño del

Concedente, de un esquema de garantías sustentadas. Se puede completar con mecanismo cobertura largo plazo, MVPI

R. Operación y Mantenimiento

Asumido por Concesionario

R. Tecnología Asumido por Concesionario. Si existen permanentes innovaciones, podría modificarse esta asignación de riesgo.

R. Regulación y legislación Asumido por el Estado R. Fuerza mayor Asumido por el Estado en los casos no

asegurables R. Financiero Compartido entre Concesionario y Estado,

en los que este puede introducir garantías en los proyectos de interés, a fin de reducir la necesidad de capital propio de la Concesionaria.

ANALISIS FINANCIERO DE UNA

CONCESIÓN APP

(Asociación Público Privada)

vs OP (Obra Pública)

EN EL SECTOR TRANSPORTE

PRESUPUESTO DE MANTENIMIENTO RESPECTO A LA INVERSIÓN EN LA OBRA CIVIL

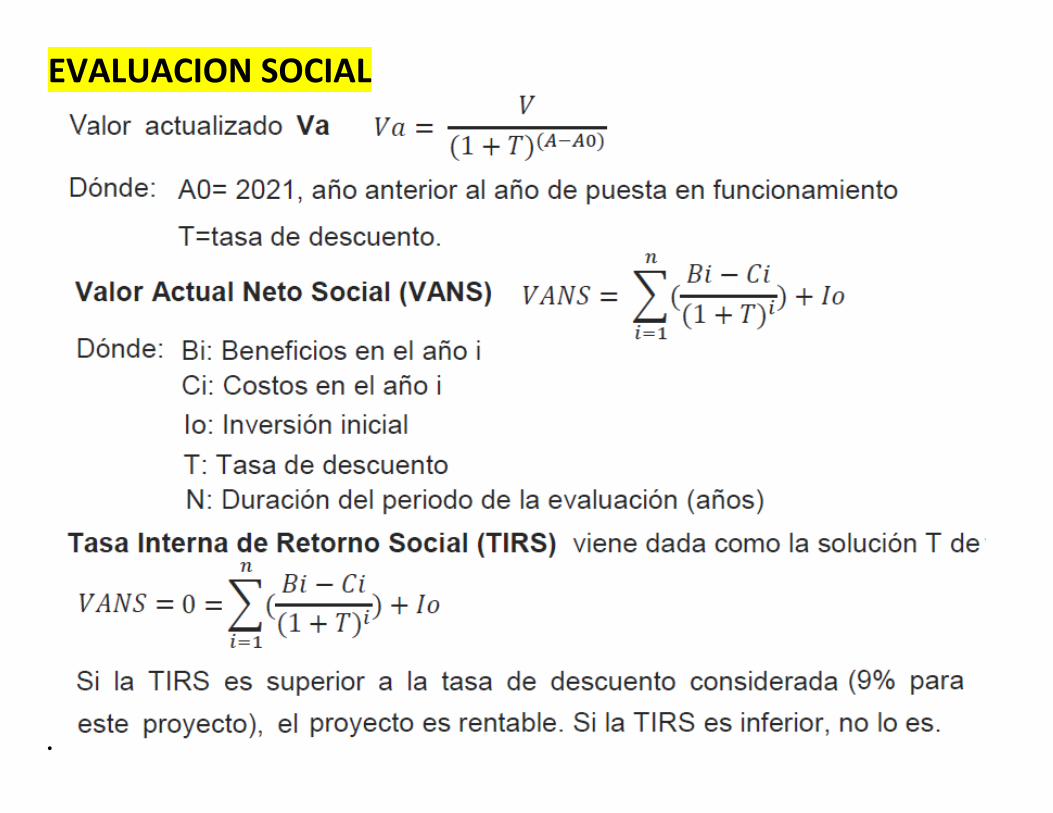

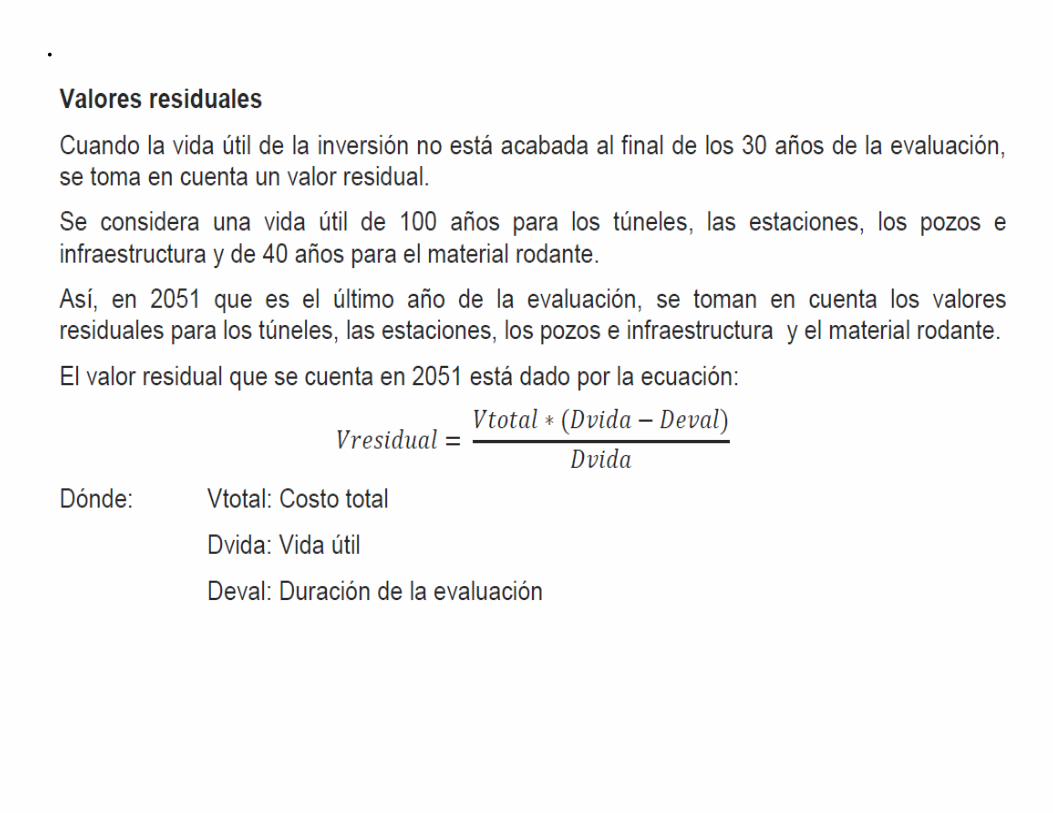

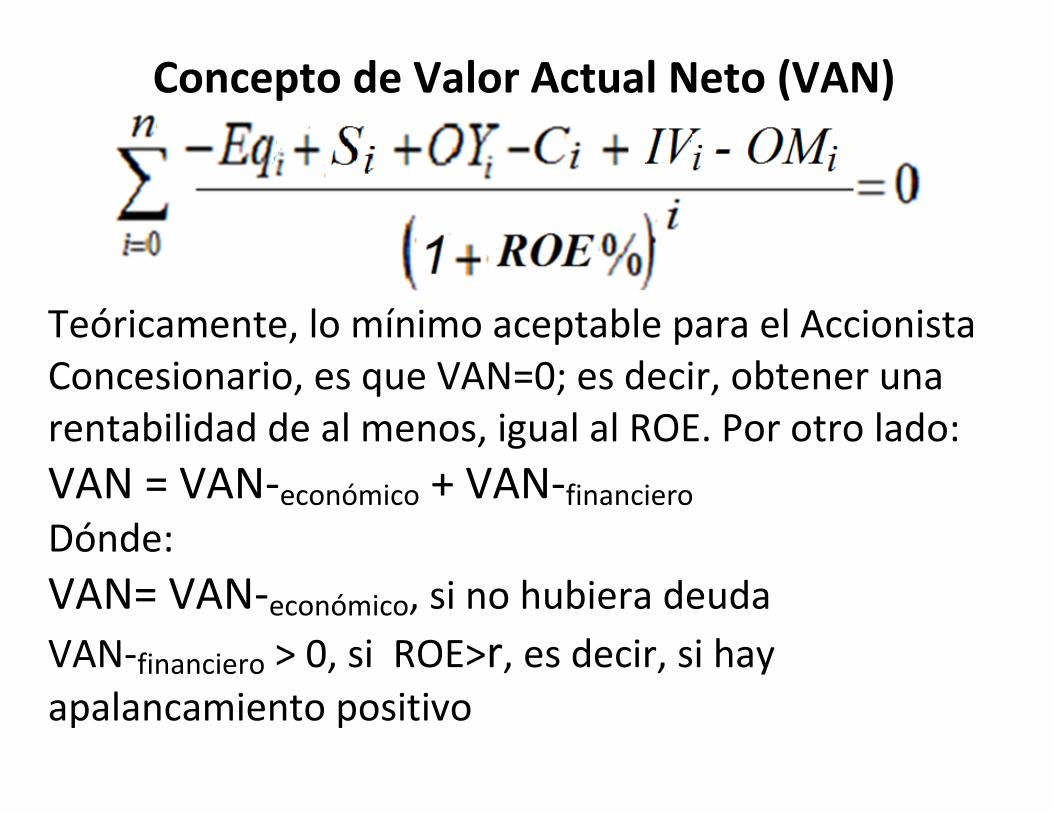

Concepto de Valor Actual Neto (VAN)

Teóricamente, lo mínimo aceptable para el Accionista Concesionario, es que VAN=0; es decir, obtener una rentabilidad de al menos, igual al ROE. Por otro lado:

VAN = VAN-económico + VAN-financiero Dónde:

VAN= VAN-económico, si no hubiera deuda

VAN-financiero > 0, si ROE>r, es decir, si hay

apalancamiento positivo

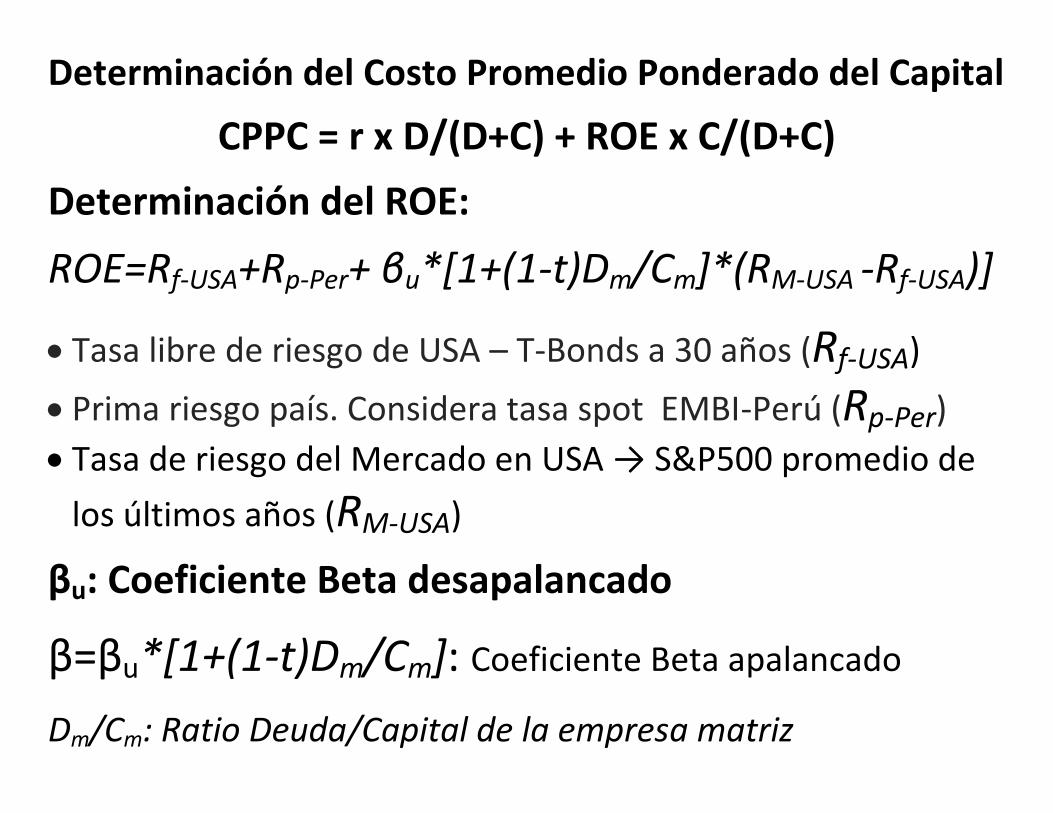

Determinación del Costo Promedio Ponderado del Capital

CPPC = r x D/(D+C) + ROE x C/(D+C)

Determinación del ROE:

ROE=Rf-USA+Rp-Per+ βu*[1+(1-t)Dm/Cm]*(RM-USA -Rf-USA)]

Tasa libre de riesgo de USA – T-Bonds a 30 años (Rf-USA)

Prima riesgo país. Considera tasa spot EMBI-Perú (Rp-Per)

Tasa de riesgo del Mercado en USA → S&P500 promedio de

los últimos años (RM-USA)

βu: Coeficiente Beta desapalancado

β=βu*[1+(1-t)Dm/Cm]: Coeficiente Beta apalancado

Dm/Cm: Ratio Deuda/Capital de la empresa matriz

Costo del Capital (ROE)

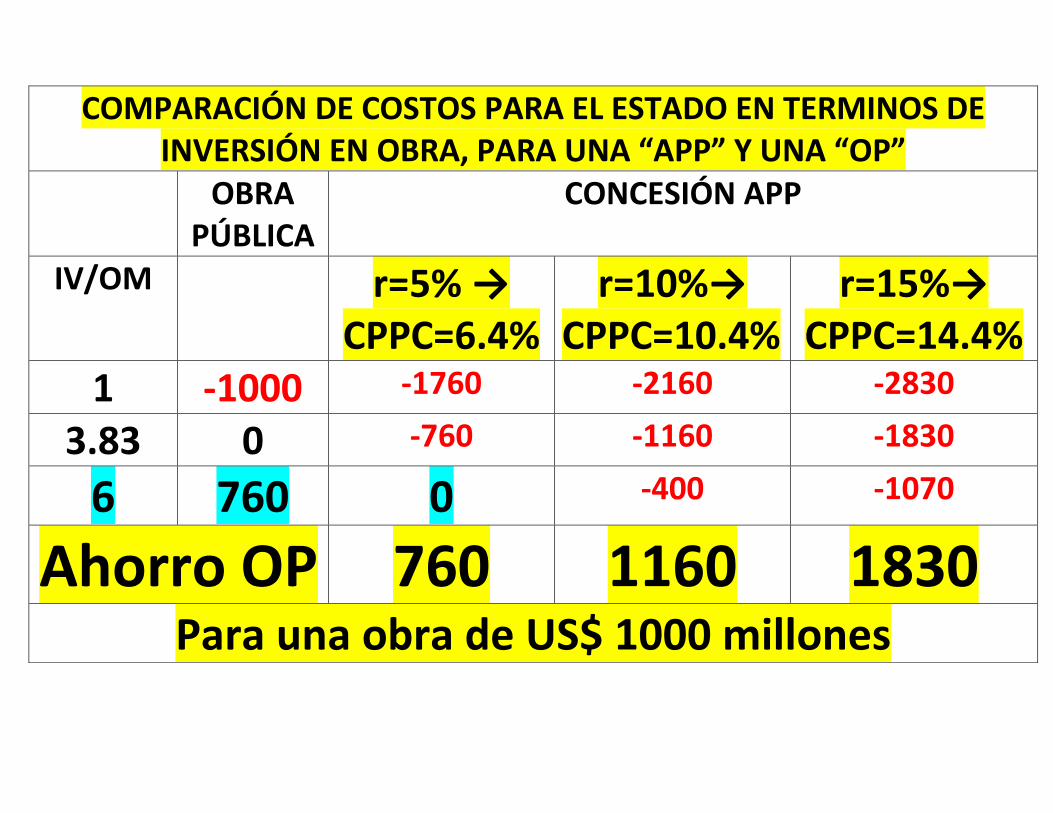

Concepto de VAN-financiero: VANtotal = VANecon+VANfinanc VANfinanc>0, solo sí r<ROE, y tanto mayor, si C/D es menor. Se toma en cuenta crédito financiero (t=0.3) y C/D=0.2.

IV/OM=4 → VAN-económico=-467 (gráfico anterior), VAN-financiero=310

Datos para el Análisis Financiero de Sensibilidad Beta desapalancado de Concesionarias 0.4 Beta apalancado de Concesionarias 1.05 Tasa Libre de Riesgo, Rf-USA 1.5% Rendimiento de Mercado, Rm-USA 11.5% Prima Riesgo País, Rp-Per 3% Costo del Capital Propio, ROE 15% Cálculo del CPPC Patrimonio, C 25% Deuda, D 75% Tasa Impositiva, T 26% Costo de la Deuda, r 8% CPPC Real (Inflación 3%) -competitivo 6.4%

COMPARACIÓN DE COSTOS PARA EL ESTADO EN TERMINOS DE INVERSIÓN EN OBRA, PARA UNA “APP” Y UNA “OP”

OBRA PÚBLICA

CONCESIÓN APP

IV/OM r=5% → CPPC=6.4%

r=10%→ CPPC=10.4%

r=15%→ CPPC=14.4%

1 -1000 -1760 -2160 -2830

3.83 0 -760 -1160 -1830

6 760 0 -400 -1070

Ahorro OP 760 1160 1830 Para una obra de US$ 1000 millones

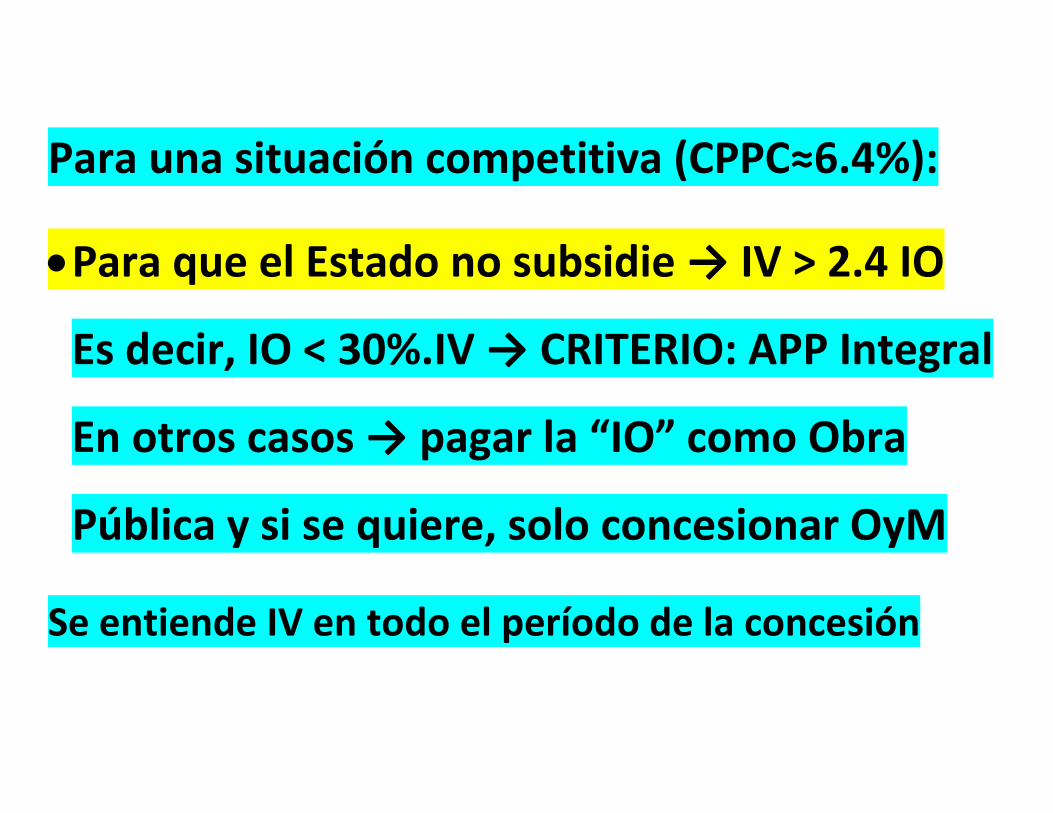

Para una situación competitiva (CPPC≈6.4%):

Para que el Estado no subsidie → IV > 2.4 IO

Es decir, IO < 30%.IV → CRITERIO: APP Integral

En otros casos → pagar la “IO” como Obra

Pública y si se quiere, solo concesionar OyM

Se entiende IV en todo el período de la concesión

EL ROL DEL ESTADO GENERACIÓN DE COMPETENCIA: Caso de IIRSA-Norte

CAPACIDAD TÉCNICA DEL MTC y DEL ESTADO PARA LA

GENERACIÓN DE PROYECTOS:

Caso implementación de la Red del Metro de Lima

¿QUE PRETENDE EL ACTUAL GOBIERNO?

GENERACIÓN DE COMPETENCIA:

Caso IIRSA-Norte

EVENTOS CRONOLÓGICOS EN EL PROCESO DE CONCESIÓN DE IIRSA-NORTE o Octubre 2004: Suma de presupuestos inversiones de todos los

Expedientes Técnicos más contingencias≈US$ 170 millones, según Proinversión. La calidad promedio de los ET, era pobre, por lo que no permitía acotar, razonablemente, los presupuestos. Postores, sostenían que inversiones era más de US$ 400 millones.

o Diciembre 2004: El suscrito y un ingeniero del BID propusimos la compartición con el Concesionario del “riesgo de diseño”. Esta propuesta no fue aceptada por Proinversión. Postores pedían 120 días para preparación de propuestas. Proinversión solo da 30 días.

o Enero 2005: 6 postores se retiran por falta de seriedad en el proceso. Solo quedaron 3 constructoras brasileñas y GyM.

o Febrero 2005: Pro-inversión aceptó eliminar el “riesgo-diseño” para los llamados “sectores críticos”, de tal manera que se

reconocería todo futuro adicional de obra, con un incremento proporcional del PAO. De esta manera los postores restantes aceptaron que los costos de construcción ya eran del orden de US$ 250 millones. Además, también se disminuyó el “riesgo por operación y mantenimiento”, con la creación del PAMAP.

o Marzo 2005: Pro-inversión aceptó la propuesta de uno de los postores de aplicar al pago del PAO, una formula polinómica en la que el monomio de “Petróleo Diesel” tiene un peso de 15% (Art. 8.23-l de la Ref.c), a pesar de que este monomio suele tener un peso de menos de 3% en la mayoría de los presupuestos de carreteras. Esta misma fórmula polinómica se aplicó también en el contrato de concesión de la carretera Interoceánica IIRSA-Sur.

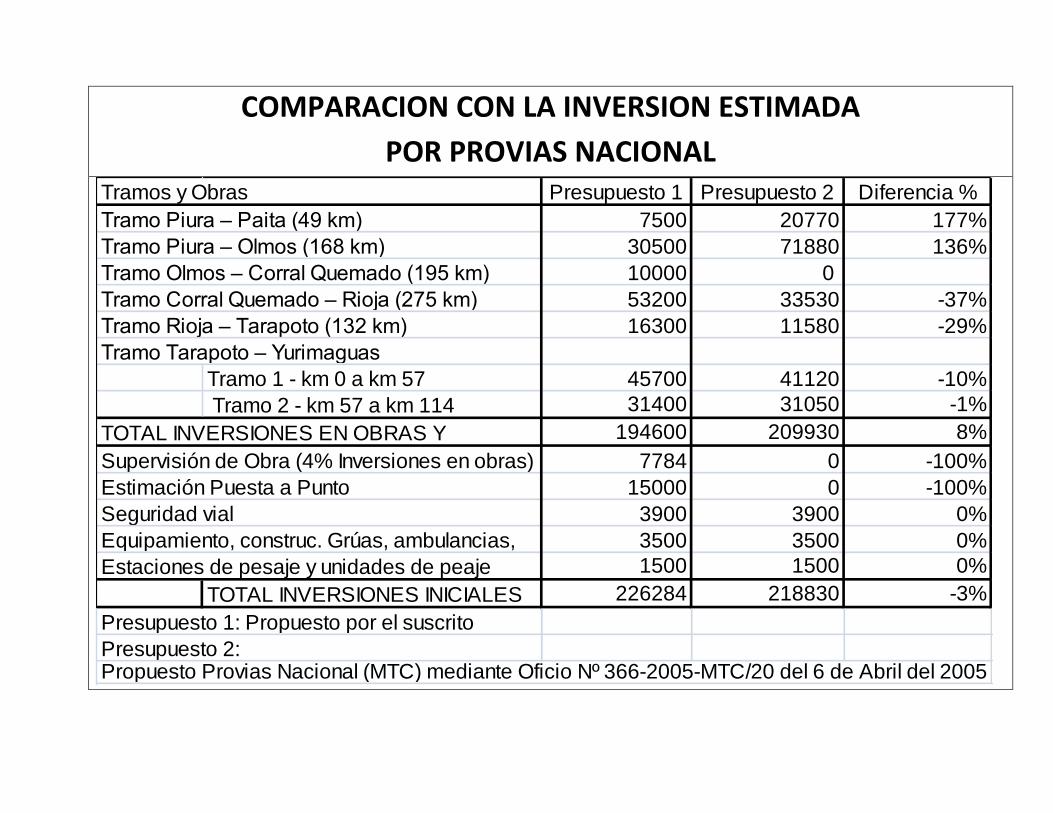

o Marzo 2005: Proinversión consiguió y adoptó un informe de Provias Nacional, sobre el monto de las inversiones iniciales. Este Informe tenía los siguientes errores:

COMPARACION CON LA INVERSION ESTIMADA

POR PROVIAS NACIONAL

Presupuesto 1 Presupuesto 2 Diferencia %

7500 20770 177%

30500 71880 136%

10000 0

53200 33530 -37%

16300 11580 -29%

Tramo 1 - km 0 a km 57 45700 41120 -10%

Tramo 2 - km 57 a km 114 31400 31050 -1%

194600 209930 8%

7784 0 -100%

15000 0 -100%

3900 3900 0%

3500 3500 0%

1500 1500 0%

TOTAL INVERSIONES INICIALES 226284 218830 -3%

Presupuesto 2:Propuesto Provias Nacional (MTC) mediante Oficio Nº 366-2005-MTC/20 del 6 de Abril del 2005

Estaciones de pesaje y unidades de peaje

Presupuesto 1: Propuesto por el suscrito

Tramo Tarapoto – Yurimaguas

TOTAL INVERSIONES EN OBRAS Y

Supervisión de Obra (4% Inversiones en obras)

Estimación Puesta a Punto

Seguridad vial

Equipamiento, construc. Grúas, ambulancias,

Tramos y Obras

Tramo Piura – Paita (49 km)

Tramo Piura – Olmos (168 km)

Tramo Olmos – Corral Quemado (195 km)

Tramo Corral Quemado – Rioja (275 km)

Tramo Rioja – Tarapoto (132 km)

o Marzo 2005: Los 3 postores restantes (Odebrecht, G&M, Andrade Gutiérrez) anunciaron su asociación en el Consorcio Vial Norte (CVN), con lo que ya no hay competencia.

o El día fijado para la presentación de las ofertas, a inicios de mayo del 2005, se presentó CVN con una buena propuesta técnica, y “sorpresivamente” se presentó Queiroz Galvao con una propuesta técnica incompleta y con errores, según informe del suscrito, que no se quiso recibir en Pro-inversión. Finalmente se dio la buena Pro a CVN con PAO=US$ 29.5 millones y PAMO=US$ 17 millones.

o Una vez firmado el Contrato, el Concesionario consiguió intercambiar la secuencia de las inversiones, de tal manera que el tramo Paita-Olmos se hiciera en la Etapa 1 (pues estaba sobrevaluado, según presupuesto del MTC), y los tramos Corral Quemado-Rioja se hicieran en la Etapa 2 (pues estaban subvaluados, según presupuesto del MTC). De esta manera, la subía la rentabilidad a la inversión, pues el flujo de PAOs se mantenía inalterable.

CAPACIDAD TÉCNICA DEL MTC

y DEL ESTADO PARA LA GENERACIÓN DE

PROYECTOS DE INFRAESTRUCTURA:

Caso implementación de la

Red del Metro de Lima

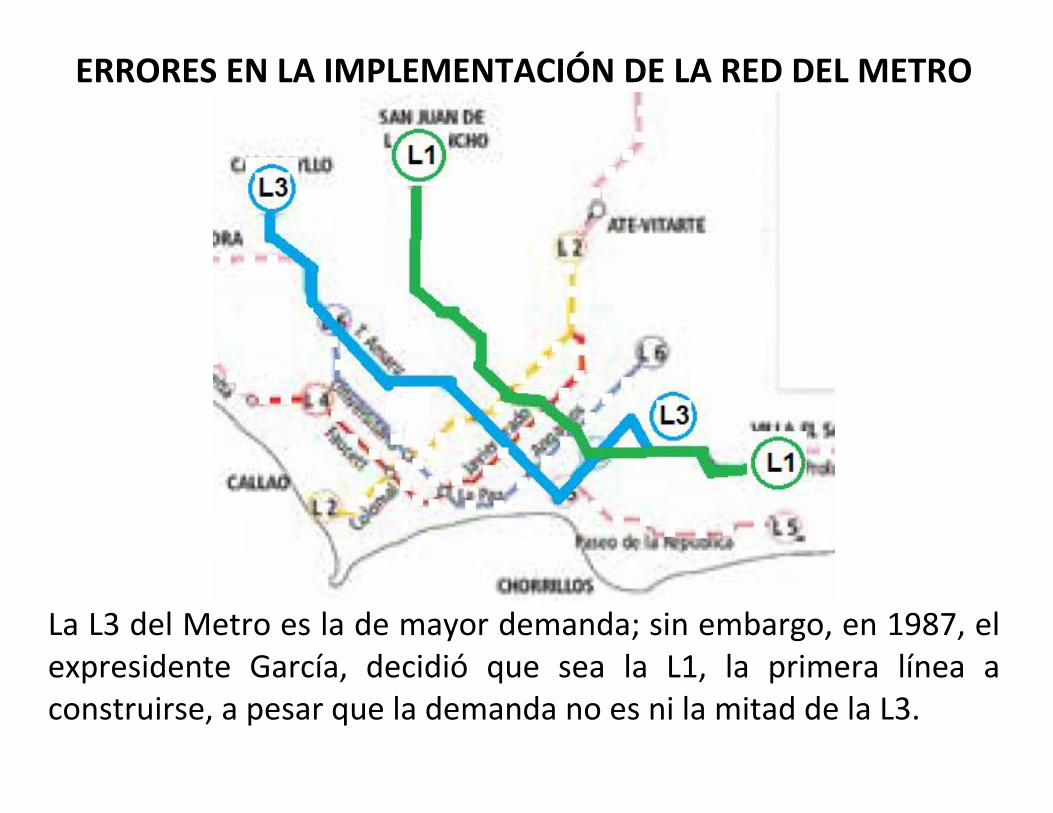

ERRORES EN LA IMPLEMENTACIÓN DE LA RED DEL METRO

La L3 del Metro es la de mayor demanda; sin embargo, en 1987, el expresidente García, decidió que sea la L1, la primera línea a construirse, a pesar que la demanda no es ni la mitad de la L3.

Y de paso se encareció la posibilidad de una línea Expresa que se comunique con los trenes de Cercanía al Sur y Norte……

Actualmente, la L1 no tiene los suficientes trenes para satisfacer la demanda, y para aprovechar su infraestructura; debido a que tardíamente se ha ordenado la compra de los trenes.

En el MTC, no sabían que las tuneladoras tardaban del orden de 11 meses, en fabricarse, trasladarse, y ensamblarse; por lo que el MTC ordenó que el Estudio de la L2, considere la construcción de 5Km de túnel, por la metodología tradicional, tipo mina; de tal manera que Humala pueda inaugurar esos 5Km, antes del fin de gobierno.

El gobierno tardó en la entrega de terrenos sin interferencias, para la construcción de la L2, por lo que no se pudo inaugurar el tramo de 5Km; sin embargo, sirvió, para que se dieran cuenta que la construcción tipo mina, podría ser una alternativa interesante, comparada con la tuneladora. Esto debió haberse sabido, con un Estudio más completo, antes de la Licitación.

Construcción tipo Mina Construcción con tuneladora

Las Estaciones situadas en el suelo de Lima, se han especificado que sean construidos con muro-pantalla, cuando es más económico con muro-pilote.

Muro-pilote Muro-pantalla

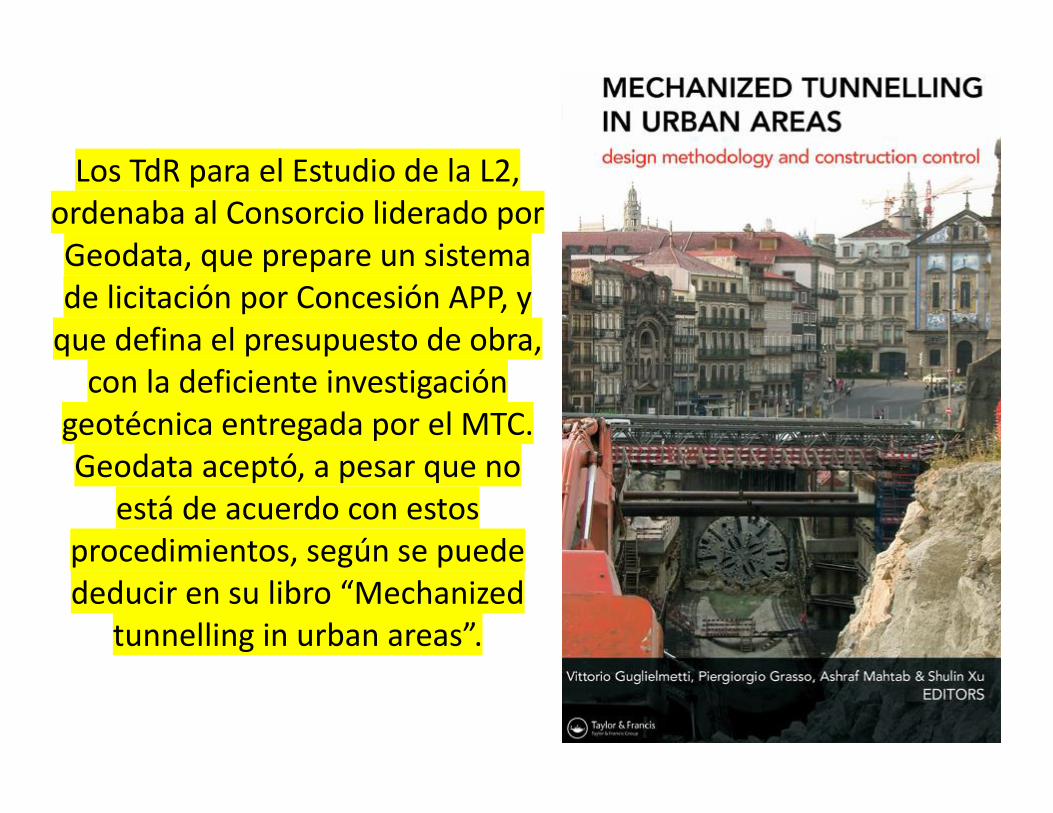

Los TdR para el Estudio de la L2, ordenaba al Consorcio liderado por Geodata, que prepare un sistema de licitación por Concesión APP, y

que defina el presupuesto de obra, con la deficiente investigación

geotécnica entregada por el MTC. Geodata aceptó, a pesar que no

está de acuerdo con estos procedimientos, según se puede deducir en su libro “Mechanized

tunnelling in urban areas”.

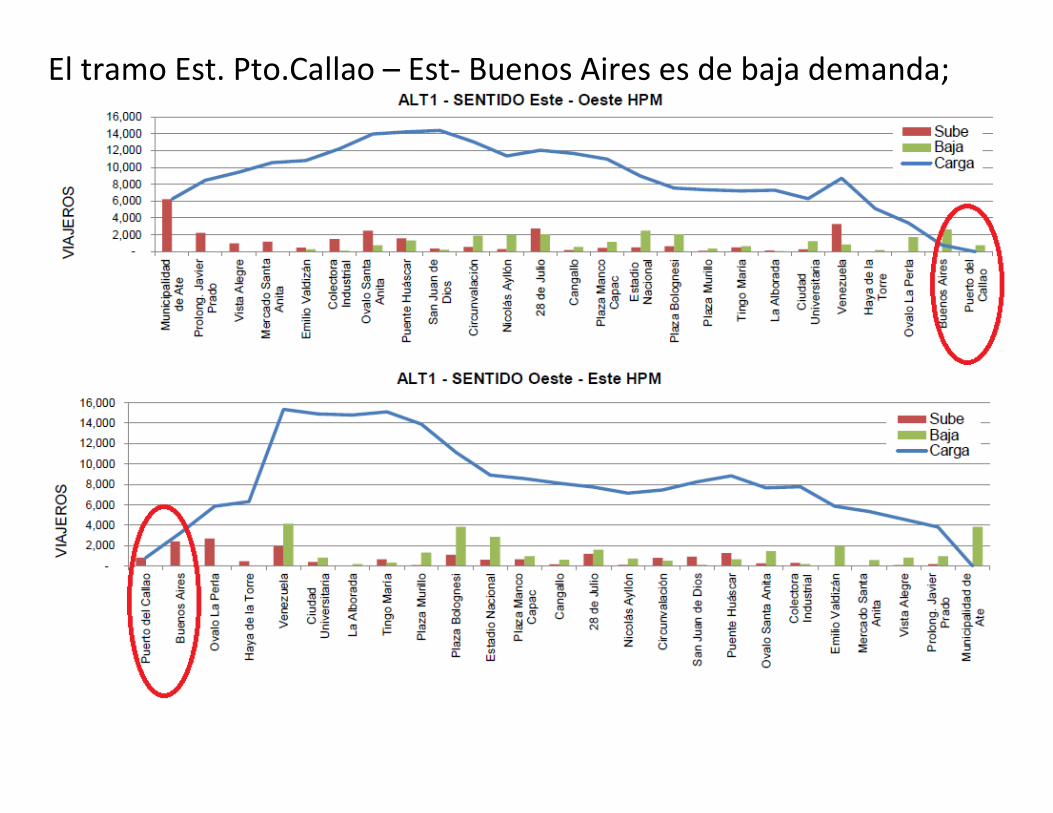

El tramo Est. Pto.Callao – Est- Buenos Aires es de baja demanda;

Además, el tramo Est. Pto.Callao – Est- Buenos Aires de 1.2Km, está situado debajo del nivel freático, y en suelos de condiciones malas, por lo que su costo será muy alto; además, es un tramo situado en una zona potencialmente inundable por un tsunami, similar al ocurrido en 1746; por lo tanto, es mejor no construir este tramo; sin embargo, el MTC decidió hacerlo, pues así estaba en los TdRs.

Proyecto actual del Metro en la zona de Callao

Propuesta del Metro en la zona de Callao – incluye Estación a futuro Aeropuerto

A inicios del 2012, 6 meses antes que se iniciara el Estudio a nivel de preinversión de la L2, en el MTC pensaban que los 35Km de Metro subterráneo, iba a costar US$ 2500 millones. Terminó contratándose por más del doble.

Actualmente, y después de ejecutarse el EDI; el Concesionario vio que se pueden hacer ahorros, con estructuras de menores dimensiones que lo ofertado; sin embargo, el Supervisor no le permite; razón por la que se está generando un entrampamiento en el proceso de construcción.

¿QUE PRETENDE EL ACTUAL GOBIERNO?

El Estado ha estado garantizando pagos por hitos de construcción, con proyectos que se han venido concesionando con estudios bastantes preliminares.

Se plantea la creación de la Dirección de Integridad, Transparencia y Prevención

El Consejo Directivo de Proinversión tendrá 3 directores independientes, de los 6 que lo conforman; de tal manera que permitan sacar proyectos que estén suficientemente maduros y que respondan a las prioridades del Plan Nacional de Infraestructura.

Todos los contratos tendrán clausulas anticorrupción; y los procesos vetarán la participación de empresas sancionadas.

No se dará margen para ofertas temerarias, limitando aquellas muy bajas o muy altas.

Se limitará la suscripción de adendas, al mínimo.

Habrá una reforma profunda de Proinversión, de tal manera de asegurarse de profesionales de primer nivel.

Grave omisión: no menciona reforma en el MTC y entidades encargadas de la generación de proyectos

CONCLUSIONES Y RECOMENDACIONES Sobre la Predictibilidad del Presupuesto de Obra Sea para una APP, o una OP, si un proyecto tiene el

presupuesto deficientemente acotado por un amplio margen; entonces, la Obra Civil debe licitarse a precios unitarios, pero asegurando una posterior supervisión de obra, altamente profesional e intensa, para evitar que los adicionales de obra se eleven más allá de lo razonable (ej.: Interoceánica); pues si se licita a suma alzada, los postores transferirán todo el riesgo al Estado, a través de ofertas altas, así no ocurran estos riesgos (ej.: L2 del Metro)

Sin embargo, en el Perú, la expectativa de importantes adicionales de obra, genera corrupción, de ambos lados, Supervisor y Concesionario-Constructor; y en cualquier caso, genera atrasos. Por tanto, solo queda ejecutar proyectos con presupuestos adecuadamente acotados, antes de licitar. Esto además, permitiría tomar al Estado, decisiones más certeras, en la priorización de los proyectos y la prevención del presupuesto, además, de dar menor margen para la corrupción.

Los proyectos con presupuestos deficientemente acotados por un amplio margen, suelen ocurrir en aquellos muy dependientes de las condiciones del subsuelo, por lo que se requiere incrementar el presupuesto en investigación geotécnica para el estudio, mucho más de lo que es usual en Perú; además, también se requiere una mejora apreciable en el nivel profesional de los entes ejecutores, y la exclusión de la injerencia política que manipule las óptimas decisiones técnico-económicas (ej.: Interoceánica, L1 del Metro, etc.)

Sobre la Predictibilidad del Ingreso Para manejar el “Riesgo ingreso-peaje”, se

recomienda: o “Ingreso Mínimo”, garantizado por el Estado, y o Repartición del exceso, entre ambas partes. o Estado debe ser el responsable de llevar a cabo

un buen estudio de demanda, que debe incluir el análisis en red”, si es pertinente.

Sobre las Expropiaciones Riesgo expropiaciones: o Le debería corresponder enteramente al Estado. o Adecuar legislación, para facilitar y acelerar los

procesos de expropiación (mucho antes de la construcción). En caso contrario, pueden ocurrir especulaciones inmobiliarias, que afecten finalmente al público usuario y/o al Estado (ej. Autopistas españolas); y también atrasos en la obra.

Consecuencias de una pobre predictibilidad del Presupuesto de Obra y/o Estimación de Ingreso Pretender decidir la viabilidad de una obra, con un

TIR/VAN marginalmente aceptable, y en base a un Estudio que no acota adecuadamente el presupuesto, solo genera especulación, incertidumbre y perjuicio para el Estado (ej. Interoceánica). Esto ocurre, en cualquier caso (APP u OP)

Además, también menoscaban el poder de negociación de parte del Estado, a favor de aquellas empresas que tienen capacidad de hacer lobby, aparte que ahuyentan a aquellas empresas eficientes, ante la falta de seriedad de parte del Estado, con la presentación de Expedientes Técnicos deficientes (ej.: IIRSA-Norte)

¿Cuándo las Concesiones APP son ventajosas? Las Concesiones APP que aparentemente han sido

positivas para el país, son aquellas que son autosostenibles o requieren bajo porcentaje de cofinanciamiento y que además, no requieren abundante investigación del subsuelo; y que eventualmente, tendrían alto componente de servicios (ej.: puertos, aeropuertos, etc.)

¿Cuándo las Concesiones APP no son convenientes? Cuando la Obra Civil (o inversión inicial), representa un alto porcentaje de los Ingresos (>30%), y/o requiere mucho cofinanciamiento (digamos, más de 30%). Las razones son las siguientes:

Hay mayores costos financieros para el Estado; a menos que la Obra Civil que requiere cofinanciamiento del Estado, se pague más bien, contra avance de obra, como en las Obras Públicas, con fondos provenientes de Bonos de Infraestructura, y/o préstamos de multilaterales.

Hay menos competencia para los obras lineales, al tener que licitarse en tramos largos para que haya economía de escala durante la operación y mantenimiento (caso Metros subtes., carreteras)

Desmotivación del Concesionario de ahorrar costos en las obras civiles. Cabe señalar que la responsabilidad del diseño óptimo, depende de todos, Estado-Diseñador-Supervisor-Constructor.

Posibles costos transaccionales internos.

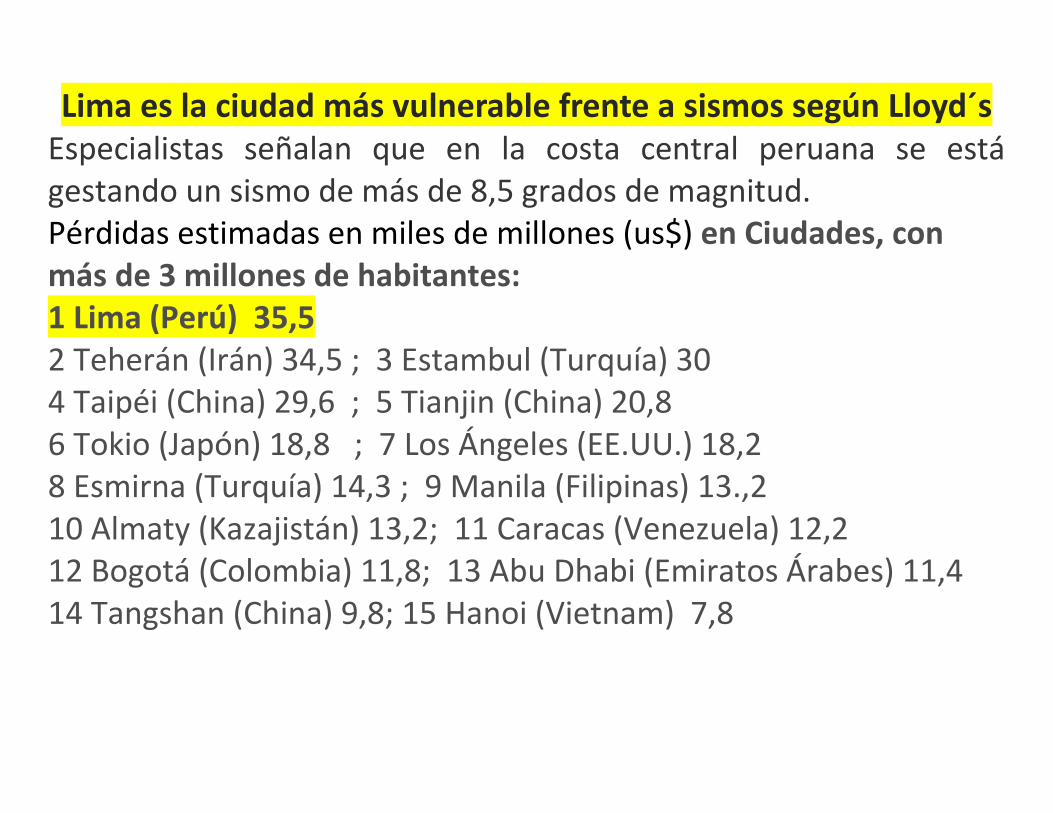

Lima es la ciudad más vulnerable frente a sismos según Lloyd´s Especialistas señalan que en la costa central peruana se está gestando un sismo de más de 8,5 grados de magnitud. Pérdidas estimadas en miles de millones (us$) en Ciudades, con más de 3 millones de habitantes: 1 Lima (Perú) 35,5 2 Teherán (Irán) 34,5 ; 3 Estambul (Turquía) 30 4 Taipéi (China) 29,6 ; 5 Tianjin (China) 20,8 6 Tokio (Japón) 18,8 ; 7 Los Ángeles (EE.UU.) 18,2 8 Esmirna (Turquía) 14,3 ; 9 Manila (Filipinas) 13.,2 10 Almaty (Kazajistán) 13,2; 11 Caracas (Venezuela) 12,2 12 Bogotá (Colombia) 11,8; 13 Abu Dhabi (Emiratos Árabes) 11,4 14 Tangshan (China) 9,8; 15 Hanoi (Vietnam) 7,8

¿Qué se debe hacer de aquí en adelante?

Es más importante una reforma profunda, en aquellas Entidades que generan los Expedientes Técnicos para los proyectos de infraestructura de transporte, tales como el MTC, la MML, etc.; que una reforma en el mismo Proinversión. Esta reforma consistiría principalmente, en elevar apreciablemente el nivel profesional de las Entidades públicas responsables; mientras tanto, sería preferible suspender todas las Concesiones APP que no tengan Estudios serios; y sería preferible licitarlos como Obra Pública a precios unitarios.

Relegar al CPP, a un rol decisorio menor. Es más importante que el Estado observe las experiencias internacionales, para que razone cuando conviene una Concesión APP o una OP. Pareciera que el Estado sigue pensando que las Concesiones APP son la panacea, pues pretende licitar como APP, la L3 y L4 del Metro, las obras de reconstrucción, etc.

Las Obras Civiles de la L3 y L4 debieran licitarse como Obra Pública, y quizás dejar solo la Operación y Mantenimiento para una Concesión APP.

En el Perú, comparado con otros países más exitosos en la implementación de infraestructura; se le dedica menos presupuesto a los Estudios, y más, a la Supervisión de Obra; siendo la suma de ambos (Estudios + Supervisión de Obra), similar. Por lo que se debiera seguir el ejemplo de estos países exitosos, de dedicar mayor presupuesto para Estudios, y en consecuencia, menor para Supervisión de Obra. Ejemplo en carreteras: o Perú: 1% en E + 7% en SO = 8% o España: 3% en E + 5% en SO = 8%