concepto - ecaths1.s3.amazonaws.comecaths1.s3.amazonaws.com/admfinanzas/1361993883.razones...

TRANSCRIPT

Concepto Esta herramienta de análisis es las más utilizada en el

diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene como objetivo fundamental determinar indicadores de medición lo cual va a permitir realizar un proceso de análisis comparativo.

Existen 4 grandes grupos

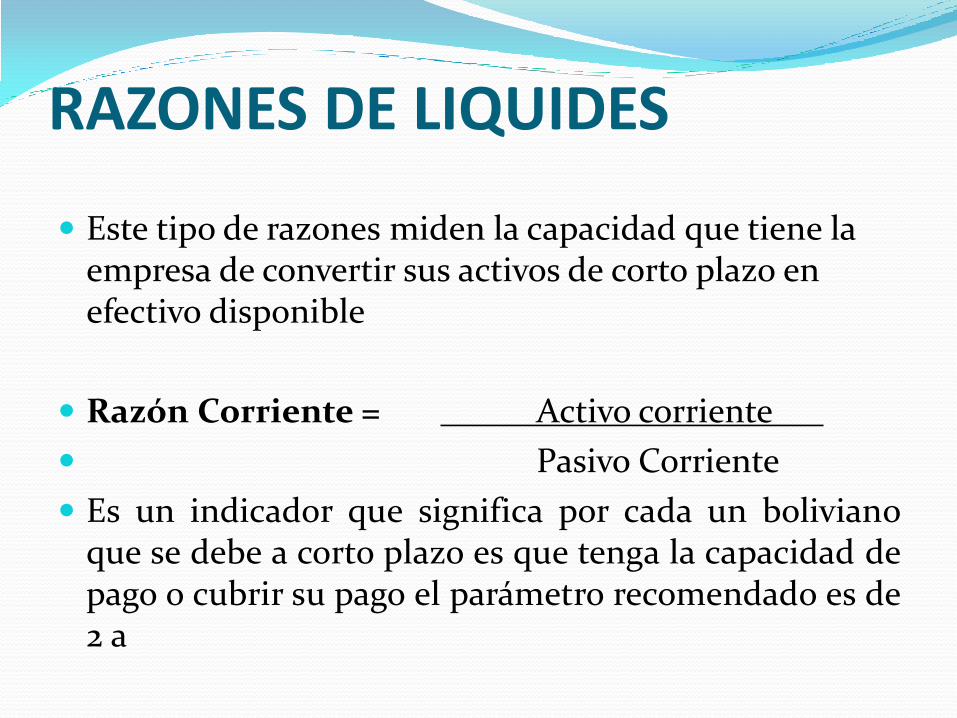

RAZONES DE LIQUIDES

Este tipo de razones miden la capacidad que tiene la empresa de convertir sus activos de corto plazo en efectivo disponible

Razón Corriente = Activo corriente

Pasivo Corriente

Es un indicador que significa por cada un boliviano que se debe a corto plazo es que tenga la capacidad de pago o cubrir su pago el parámetro recomendado es de 2 a

Razones de Liquidez. Prueba acida. Activo corriente – inventario

Pasivo corriente

Este indicador por cada un boliviano que adeuda tiene que tener la capacidad de pago real para cubrir sin considerar sus inventarios

Razones de Liquidez. Capital de trabajo = Activo Corriente – Pasivo Corriente

El capital de trabajo que sus activos de corto plazo tiene la capacidad de generar un saldo positivo para poder operar

RAZONES DE ROTACION Este tipo de razones mide la capacidad que tiene la

empresa de generar un flujo económico proveniente de sus actividades

RAZONES DE ROTACION Rotación de Inventarios = Costo de venta

Inventario

Este mide las veces que tiene de rotación durante una gestión y sacando también por días.

Entonces = 365

Nro. Veces rotación

RAZONES DE ROTACION Rotación de cuentas por cobrar = ventas

Promedio de cuentas por cobrar

Este parámetro mide las veces que tiene de rotación en poder cobrar sus activos exigibles (cuentas por cobrar y documentos por cobrar)

En días tenemos 365

Nro. Veces ctas por cobrar

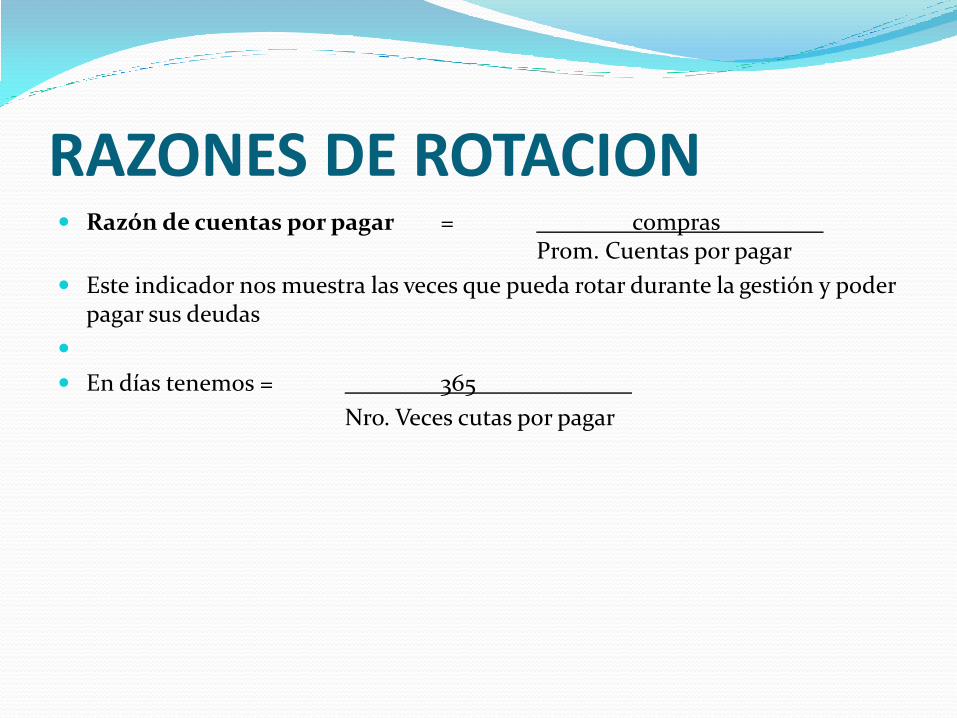

RAZONES DE ROTACION Razón de cuentas por pagar = compras

Prom. Cuentas por pagar

Este indicador nos muestra las veces que pueda rotar durante la gestión y poder pagar sus deudas

En días tenemos = 365

Nro. Veces cutas por pagar

Razones de endeudamiento. Estas razones miden la capacidad que tiene la empresa

de acceder al financiamiento de terceros.

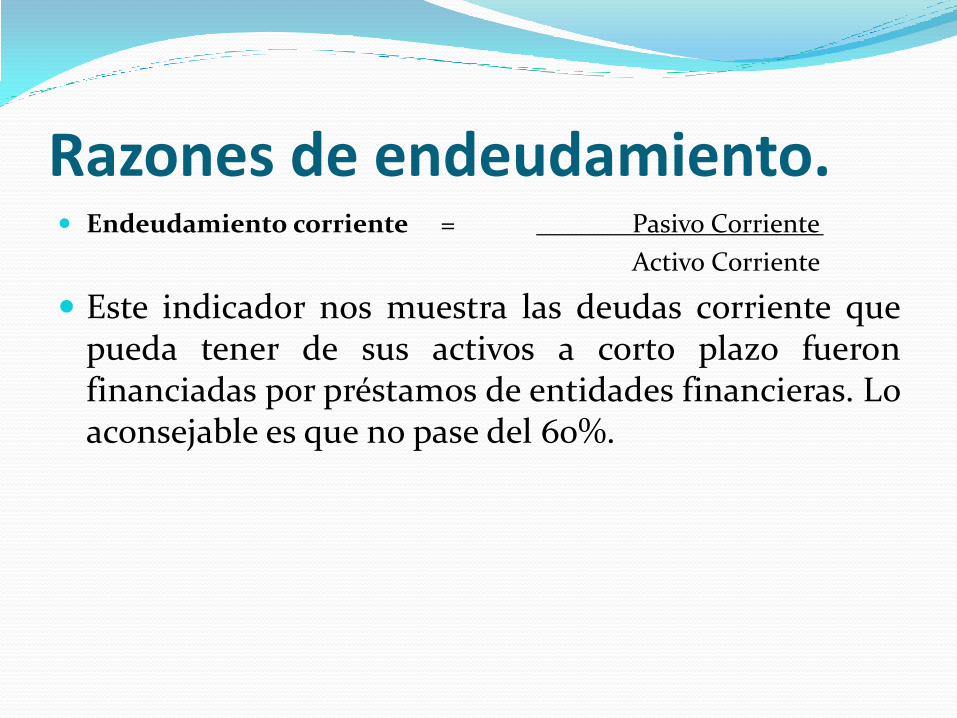

Razones de endeudamiento. Endeudamiento corriente = Pasivo Corriente

Activo Corriente

Este indicador nos muestra las deudas corriente que pueda tener de sus activos a corto plazo fueron financiadas por préstamos de entidades financieras. Lo aconsejable es que no pase del 60%.

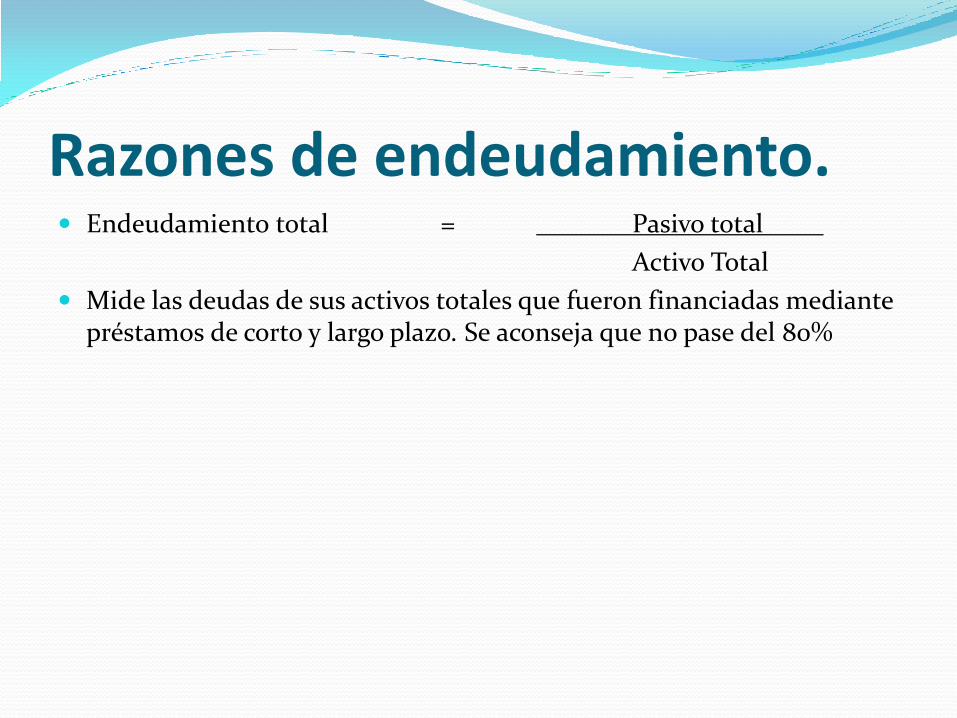

Razones de endeudamiento. Endeudamiento total = Pasivo total

Activo Total

Mide las deudas de sus activos totales que fueron financiadas mediante préstamos de corto y largo plazo. Se aconseja que no pase del 80%

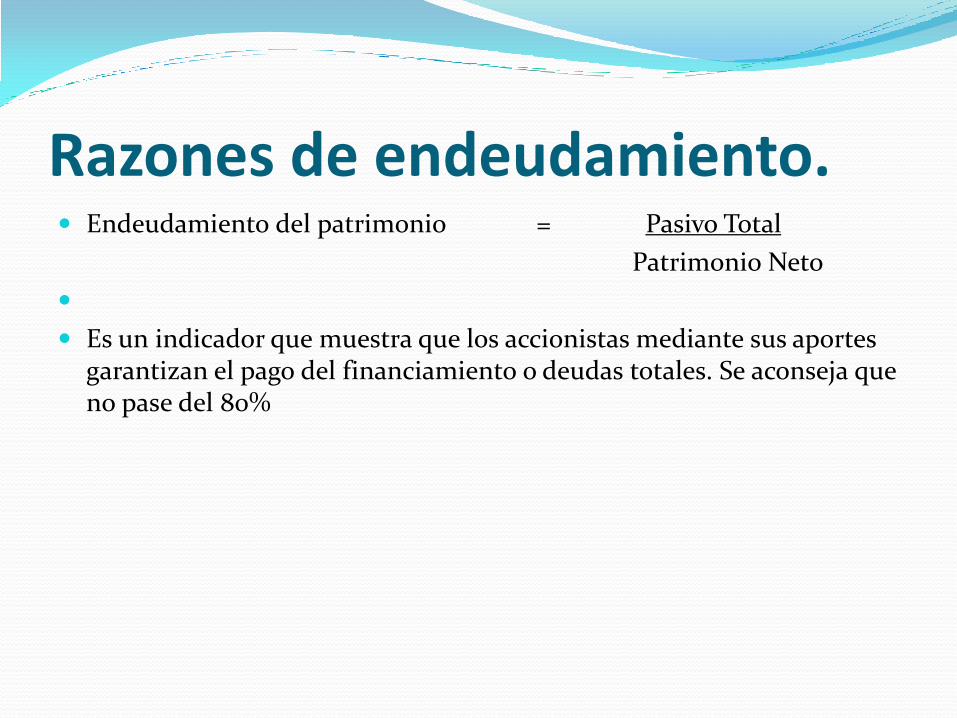

Razones de endeudamiento. Endeudamiento del patrimonio = Pasivo Total

Patrimonio Neto

Es un indicador que muestra que los accionistas mediante sus aportes garantizan el pago del financiamiento o deudas totales. Se aconseja que no pase del 80%

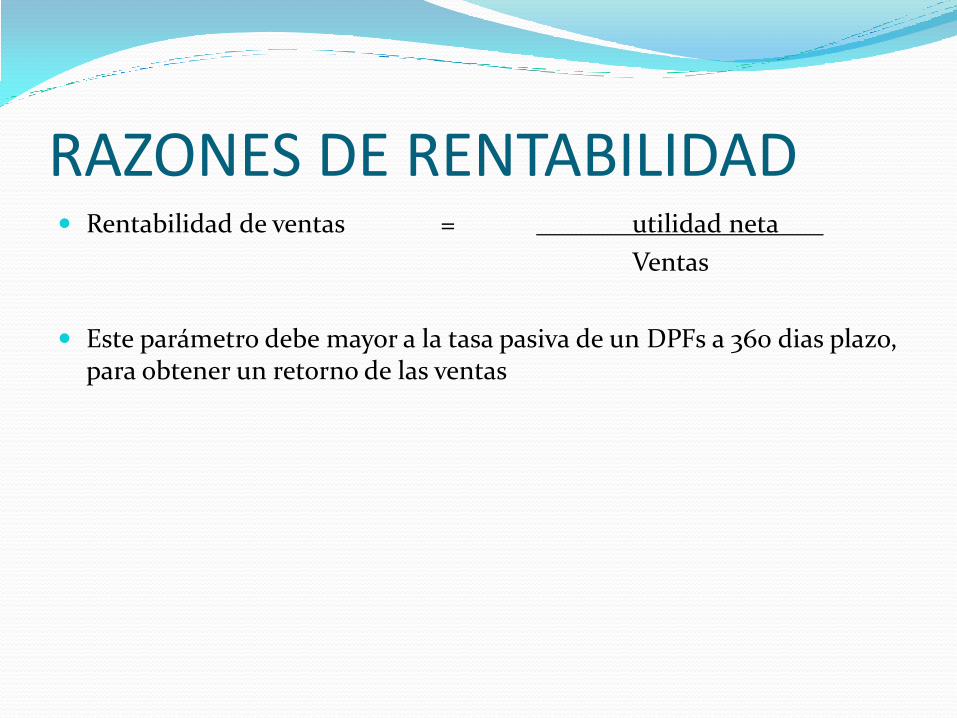

RAZONES DE RENTABILIDAD Rentabilidad de ventas = utilidad neta

Ventas

Este parámetro debe mayor a la tasa pasiva de un DPFs a 360 dias plazo, para obtener un retorno de las ventas

RAZONES DE RENTABILIDAD Rentabilidad sobre sus activos fijos= utilidad neta

Activos totales

Significa que por cada un 1 boliviano invertidos en activos tiene que generar utilidades conocido también como el ROA

El parámetro industrial es que tiene ser superior a la tasa pasiva de un DPFs

RAZONES DE RENTABILIDAD Rentabilidad sobre el patrimonio (ROE)= Utilidad Neta

Patrimonio neto

Significa por cada 1 invertido tiene generar utilidades en que porcentaje. El parámetro tiene que superior a un DPFs

RAZONES DE RENTABILIDAD Utilidad pro acción (UPA) = Utilidad neta

Nro. acciones en circulación

Este parámetro significa que por cada acción comprada cuanto genera en utilidades.

El parámetro indica mientras más alto el valor del UPA mayor es el precio de la acción