cómo calcular la posibilidad de quiebra: modelo z …pdfs.wke.es/0/0/1/1/pd0000070011.pdf ·...

TRANSCRIPT

8 lEstrategiaFinanciera Nº287•Octubre2011

MétododelCaso

Cómo calcular la posibilidad de quiebra: modelo Z-Score

de Altman

[www.estrategiafinanciera.es]

Nº287•Octubre2011 EstrategiaFinanciera l9

FichaTécnica

AUTOR: Bernal García, Juan Jesús. TÍTULO: Cómo calcular la posibilidad de quiebra: modelo Z-Score de Altman LOCALIZADOR: http://estrategiafi nanciera.wke.es/3c2c183RESUMEN: Existen modelos multidimensionales que, a partir de una fór-mula o ecuación lineal que involucra ratios obtenidos de la información contenida en el balance y la CPG de una empresa, permiten predecir la probabilidad de quiebra de la misma; lo cual, siendo siempre interesante de conocer con sufi ciente antelación, lo es más en situaciones de crisis como la actual. En el presente artículo expondremos el más utilizado de dichos modelos, el conocido como Z-Score de Altman, tanto a nivel teórico como práctico, mediante el método del caso realizado con la herramienta Excel realizada al efecto, donde se contemplan las distintas casuísticas posibles con sus correspondientes diagnósticos y análisis de mejora. Se aprovecha también para introducir gráfi cos especiales que aumentan la capacidad vi-sual de presentación de los resultados obtenidos. DESCRIPTORES: Método del caso, quiebra.

L os ratios sirven para analizar y diagnosticar, y el estudio de su evolución para pronos-ticar la salud económico-financiera de una

empresa. Hemos revisado en anteriores artículos la liquidez, el grado de endeudamiento, la capacidad de autofinanciación, etc.(1); no obstante, es evidente que resulta conveniente considerar conjuntamente varios de ellos para poder tener una visión más pre-cisa de la realidad, y poder predecir así el futuro de la misma. Por ello, existen modelos multidimensionales que a partir de un análisis multivariante permiten construir indicadores sintéticos que posibilitan anti-cipar situaciones de peligro para la empresa.

El más conocido de ellos se debe a Edward Alt-man, de la Universidad de New York, que ya desde el año 1968, a partir de una investigación realizada con 33 empresas que fueron a la quiebra, y otras 33 con mayor éxito, realizó un análisis multivalente al introducir múltiples predictores de quiebra, creando el famoso modelo Z-Score (bankruptc prediction).

El indicador Z involucra a cinco ratios pondera-dos por unas cantidades constantes. El modelo más conocido responde a la fórmula:

Z=1,2* X1 + 1,4 * X2 + 3,3 X3 + 0,6* X4 + 1,0 * X5

Donde

Fondo de ManiobraX1 =

Activo total

Que nos proporciona una medida de los activos líquidos netos, respecto de los activos totales. Tam-bién se le conoce como capital neto de trabajo.

Fondo retenidoX2 =

Activo total

(1) Puede acceder al fondo documental de la revista y encon-trar estos y otros artículos en www.estrategiafi nanciera.es.

O medida sobre la política de retención de utili-dades netas.

Benefi cio bruto (BAII)X3 =

Activo total

El factor que más pondera en el cálculo de Z, ya que considera el benefi cio.

Fondos propiosX4 =

Pasivo exigible

Que valora la capacidad de pérdida de fondos propios.

VentasX5 =

Activos

Que informa sobre las ventas que son generadas por la inversión total o rotación.

En resumen, vemos que Z tiene en consideración para medir la probabilidad de insolvencia, o distan-cia a la quiebra, la liquidez, el margen, los fondos

¿Cómo reaccionaría si supiera que su empresa va a entrar en suspensión de pagos en un periodo de tiempo determinado? Esa es precisamente la información que proporciona el modelo Z-Score de Altman: la posibilidad (o no) de quiebra en una organización,

de forma que sus responsables puedan anticiparse y tomar medidas para evitarla

Juan Jesús Bernal GarcíaCatedrático de Universidad

Universidad Politécnica de Cartagena

CONSULTE

la herramientaen la web

DESCÁRGUESE

Cómocalcularlaposibilidaddequiebra:modeloZ-ScoredeAltman

MétododelCaso

10lEstrategiaFinanciera Nº287•Octubre2011

propios, la retención de beneficios y el volumen de ventas.

A la hora de realizar el pronóstico, se considera que si Z alcanza un valor superior a 3, no hay peligro de quiebra, mas si estamos por debajo del 1,8, hay una alta posibilidad de suspensión de pagos, siendo la situación entre ambos valores dudosa. En la he-rramienta Excel que puede descargarse en la página web utilizaremos la marca intermedia 2,7, permitien-do así un abanico de mensajes más amplio:

Z PronósticoMayor que 3 Sin riesgo de quiebra

Entre 2,7 y 3 Precaución, inseguridad. Se aconseja observación

Entre 1,8 y 2,7 Analizar detenidamente. Posibles problemas financieros

Menor que 1,8 Alta posibilidad de quiebra

Quisiéramos advertir que aunque este tipo de análisis suele ser muy utilizado en EE.UU., los autores críticos al mismo apuntan que las variables depen-dientes del modelo no son las más representativas. Por el contrario, sus defensores hablan de una alta fiabilidad en la predicción de insolvencia con dos años de anticipación, concretamente del 95% el pri-mer año y el 70% en el segundo.

En algunas referencias hemos encontrado otras versiones del modelo anterior dependiendo del tipo de empresa. Altman 1 (o Modelo A) que aconseja utilizar una fórmula más pesimista: Z1=0,717*X1 + 0,847*X2 + 3,107*X3 + 0,420*X4 + 0,998*X5, con límites 2,9 para no quiebra y 1,23 para insolvencia, recomendada para empresas manufactureras, y Alt-man 2 (o Modelo B), recomendada para empresas no manufactureras: Z2= 6,56*X1 + 3,26*X2 + 6,72*X3 + 1,05*X4, donde se ha incrementado la ponderación de X3 y eliminado X5, con valor para predecir quiebra igual o inferior a 1,10, y caso contrario a partir de 2,6. En algún texto incluso se especifica que estos dos modelos son aplicables a empresas privadas.

No obstante, aunque resulta evidente que situa-ciones especiales de crisis pueden causar cambios inesperados, desde aquí animamos a su uso, con las debidas prevenciones. No se trata de una verdad ab-soluta, ya que calculamos sólo probabilidades, pero sí que nos puede servir para ver que algo va mal y debemos analizar con más detenimiento nuestra em-presa, por ello hemos considerarlo como una alerta, ya que pretende ser eso, un “aviso a navegantes”. En este punto nos permitimos recordar otros factores que de igual forma nos deben avisar de posibles in-solvencias, por ejemplo reiteraciones en:

• Cash-flow negativo y/o resultados económicos negativos.

• Fondos de maniobra negativos.

• Pérdida de concesiones, licencias o patentes significativas.

• Un reducción de clientes y/o de pedidos importante.

• Fracaso de nuevas acciones comerciales con in-versiones grandes.

• Etc.

OTROS MODELOS ANÁLOGOS

En la literatura, y en Internet, podemos encontrar numerosos modelos análogos al de Altman. Podemos citar algunos de ellos:

• Fulmer (1984), que emplea una variable dicotó-mica H. Si H>0, insolvencia; si H<0, no quiebra. Predicción con un año de anticipación.

• Springate (1978) de Gorden L.U. Springate de la Universidad Simón Fraser de Canadá.

• CA-Score, de Jean Legaut de la Universidad de Quebec.

• Conan y Holder (1979). Según el valor de un índi-ce Z, que proporciona probabilidades de quiebra de 10 en 10%.

• Amat, Oriol (1990). Emplea variables cualitativas y cuantitativas para medir la salud económico-financiera de una empresa.

• Gª Pérez de Lema, D., Calvo-Flores Segura, A. y Arqués Pérez, A. «Un modelo discriminante para evaluar el riesgo bancario en los créditos a em-presas». (1995).

CASO PRÁCTICO

La empresa Precavidasa desea analizar su ries-go de quiebra, pero con la finalidad de realizar una previsión eficaz quiere disponer de una herramienta informática en Excel que le muestre mensualmente la distancia a que se encuentra de dicha posibilidad de insolvencia, de forma que pueda recibir la alerta con suficiente antelación para acometer las medidas correctoras convenientes en su caso.

Datos de partida

De los diversos modelos de bankruptc prediction existentes, la empresa se ha decidido por el más co-nocido de ellos, el Z-Score de Altman. Por ello nece-sita disponer de la información contable y financiera de seis meses consecutivos necesaria para calcular los cinco ratios que intervienen en la fórmula a apli-car, ya que lo desea analizar en bloques semestrales.

En la Figura 1 se aprecia la información captu-rada del balance de sumas y saldos de los meses de

Cómocalcularlaposibilidaddequiebra:modeloZ-ScoredeAltman

MétododelCaso

Nº287•Octubre2011 EstrategiaFinanciera l11

enero a junio del presente año, de la que queremos hacer dos aclaraciones: la primera es que no es preci-so que dichos valores sean acumulados; y la segunda es que a pesar de que el reparto de dividendos se realice una vez al año, normalmente al final del mis-mo, lo hemos situado en junio y con una cantidad que hace que el ratio sea negativo, con el objetivo di-dáctico de obtener en este ejemplo distintos valores para la Z de Altman, para poder disponer de las dis-tintas situaciones posibles, con sus correspondientes mensajes. Caso de no repartir dividendos la empresa, deberá simplemente omitir dicho valor.

Se observa que debemos introducir el año y nú-mero de los meses que vamos a analizar (de enero a junio en este caso), para que podamos posterior-mente ir valorando una tabla con un mes desplazado (el siguiente será de febrero a julio). En la Figura 1 se ha realizado la determinación del fondo de maniobra (FM) como simple diferencia entre el activo circulan-

te y el pasivo circulante. Valor que tras el crecimiento de marzo a mayo se observa que sufre un alta caída en junio.

En la Figura 2 se muestran los valores calculados de los ratios del modelo. Se puede constatar que la cabecera para cada mes se ha compuesto de forma automática incluyendo el nombre del mismo y el año, en dos dígitos, para mayor claridad. Como para la determinación de la probabilidad Z debemos ponde-rar estos ratios y, según hemos comentado, pueden existir otros valores en modelos análogos para las mismas, hemos optado por que el lector que lo de-see pueda cambiar las cantidades de dichas ponde-raciones. Por ejemplo, para el último (X5) algún autor emplea para este factor el valor 1,5.

Con el fin de visualizar más rápidamente la evo-lución de todos los valores anteriores, se ha realiza-do un gráfico de líneas con los mismos para los seis meses analizados (Gráfico 1). Se puede constatar la

Figura 1. Balance de sumas y saldos

Figura 2. Ratios del modelo

2011Z Mes: 1 2 3 4 5 6

Enero Febrero Marzo Abril Mayo JunioActivo Circulante (AC) 20.310.416,56 € 30.465.624,84 € 45.698.437,26 € 68.547.655,89 € 92.539.335,45 € 124.928.102,86 € Activo Total (AT) 37.764.516,57 € 56.646.774,86 € 84.970.162,28 € 127.455.243,42 € 172.064.578,62 € 232.287.181,14 € Pasivo Circulante (PC) 7.064.145,37 € 15.596.218,06 € 15.894.327,08 € 23.841.490,62 € 32.186.012,34 € 63.451.116,66 € Fondos propios (FP) 22.901.204,19 € 26.786.543,00 € 36.789.076,00 € 75.675.432,00 € 67.898.765,00 € 78.654.325,00 € Pasivo total (PT) 37.764.516,57 € 56.646.774,86 € 84.970.162,28 € 97.654.325,00 € 172.064.578,62 € 200.287.181,14 € Beneficio Bruto(BAII) 4.233.105,99 € 5.349.658,99 € 9.524.488,48 € 11.286.732,72 € 19.287.089,17 € 26.037.570,38 € Beneficio Neto (BN) 2.983.174,19 € 4.474.761,29 € 6.712.141,93 € 10.068.212,89 € 13.592.087,40 € 18.349.317,99 € Dividendos (D) - € - € - € - € 60.000.000,00 € VENTAS (V) 8.599.999,00 € 9.876.543,00 € 16.856.459,00 € 23.456.789,00 € 35.678.965,00 € 36.000.675,00 € FONDO DE MANIOBRA (FM) 13.246.271,19 € 14.869.406,79 € 29.804.110,18 € 44.706.165,27 € 60.353.323,11 € 61.476.986,20 €

RATIOS Ponderación Enero-11 Febrero-11 Marzo-11 Abril-11 Mayo-11 Junio-11FM/AC 1,2 0,65 0,49 0,65 0,65 0,65 0,49 (BN-D)/AT 1,4 0,08 0,08 0,08 0,08 0,08 -0,18 BAII/AT 3,3 0,11 0,09 0,11 0,09 0,11 0,11 FP/PC 0,6 3,24 1,72 2,31 3,17 2,11 1,24 V/AT 1,0 0,23 0,17 0,20 0,18 0,21 0,15

Gráfico 1. Evolución gráfica

Cómocalcularlaposibilidaddequiebra:modeloZ-ScoredeAltman

MétododelCaso

12lEstrategiaFinanciera Nº287•Octubre2011

caída en el segundo mes, la recuperación en el terce-ro, su mantenimiento hasta el quinto y, finalmente, el desplome en el sexto.

Tras formular la probabilidad Z de Altman, debe-mos establecer el valor inferior por debajo del cual pronosticamos quiebra, y superior, por encima del que diagnosticamos que no existe tal riesgo; normal-mente dichos valores son 1,8 y 3, respectivamente. No obstante, como decíamos anteriormente, algún texto detalla más el análisis mediante una marca intermedia, por ejemplo 2,7, de forma que ello nos permite emitir unos mensajes intermedios de pre-caución, y no sólo el citado de peligro de quiebra. También en este caso, se ha previsto que el usuario de la herramienta en Excel pueda variar dicha marca, de acuerdo con su nivel de exigencia. En la Figura 3 se puede apreciar la formulación utilizada y los cua-tro niveles (1-4), o situaciones posibles, que hemos creado, con sus correspondientes mensajes.

Una vez que disponemos de los ratios calculados, sus ponderaciones y las marcas para avisos interme-dios, podemos aplicar la fórmula de Z, obteniendo su valor para cada mes. En la Figura 4 se muestra además el mínimo alcanzado (2,21) en los seis meses estudiados y el máximo (3,44), así como la distancia existente cada mes con el valor a partir del cual no hay riesgo de quiebra (3 en este caso), en nuestro ejemplo por encima (0,44) en enero y por debajo en

febrero (-0,79). Hemos programado, mediante la he-rramienta de formato condicional de Excel, que, en caso de ser negativa, muestre dicha distancia en co-lor y sombreado rojo.

Vemos que Z en los meses de enero (3,44) y abril (3,27) supera el valor 3, en marzo (2,81) y mayo (2,74) nos da un aviso de precaución, mientras que en fe-brero (2,21) nos sugiere analizar más detalladamente los datos económico-financieros de la empresa, y en junio, con un valor de 1,61, nos predice finalmente una alta posibilidad de quiebra.

Recurriendo de nuevo al formato condicional, hemos creado un código de colores, verde, gris, na-ranja y rojo, de mayor a menos valor de Z, para cada una de las situaciones mencionadas, color que he-mos utilizado tanto para el valor numérico como el textual (Figura 4). Dicho formato condicionado lleva incluida la posibilidad de símbolos tipo semáforo con tres colores, que hemos programado en verde para el caso de “sin peligro”, rojo para “quiebra” y amarillo para situaciones intermedias (Figura 4).

Si decidimos utilizar las fórmulas alternativas se-ñaladas anteriormente, con sus respectivas marcas, obtendríamos resultados diferentes para Z1 y Z2, los cuales mostramos en la Figura 4-b, más pesimistas en el primer caso y menos para el segundo.

En el Gráfico 2 vemos, en forma de barras, los valores de Z mensualizados. Pero, como ya es usual en estos artículos-herramientas, queremos profun-dizar en el uso de la hoja de cálculo Excel, y hemos realizado un gráfico más especial, que visualiza mejor la evolución de Z (Gráfico 3); mediante un gráfico de dispersión XY y las denominadas barras de error. Su realización es algo más compleja y requiere la construcción de una tabla de valores intermedia que

Figura 3. Niveles de alarma

Figura 4. Resultados

Figura 4b. Fórmulas alternativas

<1,8 4 QUIEBRAY(≥1,8; ≤2,7) 3 ANALIZARY(>2,7; ≤3) 2 PRECAUCIÓN

>3 1 SIN PELIGRO

Enero-11 Febrero-11 Marzo-11 Abril-11 Mayo-11 Junio-11Índice Z 3,44 2,21 2,85 3,27 2,74 1,61

Min Max SIN PELIGRO ANALIZAR PRECAUCIóN SIN PELIGRO PRECAUCIóN QUIEBRA1,61 3,44

Distan. MS: 0,44 -0,79 -0,15 0,27 -0,26 -1,39 Objetivo: 2,90

Enero-11 Febrero-11 Marzo-11 Abril-11 Mayo-11 Junio-11Índice Z2 8,69 5,90 7,72 8,46 7,50 4,70

Min Max SIN PELIGRO SIN PELIGRO SIN PELIGRO SIN PELIGRO SIN PELIGRO SIN PELIGRO4,70 8,69

Distan. MS: 6,10 3,31 5,13 5,87 4,91 2,11Objetivo: 2,90

Enero-11 Febrero-11 Marzo-11 Abril-11 Mayo-11 Junio-11Índice Z1 2,47 1,61 2,05 2,33 1,98 1,22

Min Max ANALIZAR ANALIZAR ANALIZAR ANALIZAR ANALIZAR QUIEBRA1,22 2,47

Distan. MS: -0,43 -1,29 -0,85 -0,57 -0,92 -1,68

Cómocalcularlaposibilidaddequiebra:modeloZ-ScoredeAltman

MétododelCaso

Nº287•Octubre2011 EstrategiaFinanciera l13

presentamos en un anexo para el lector interesado en ello.

Más sencillo resulta realizar el Gráfi co 4, con la evolución lineal del valor de Z, donde se han añadi-do además dos líneas discontinuas horizontales con las marcas máxima y mínima, para observar si dicho valor las corta o no. El truco para representarlas es sencillo, ya que consiste en llenar un rango con la misma longitud que la serie a representar, en este caso de enero a junio, con el valor máximo y otro análogo con el mínimo. El estilo, trazo discontinuo, y el color asignado a la línea hace el resto.

Dando un paso más en este tipo de gráficos avanzados o especiales, que nos serán de gran utilidad cuando abordemos la realización de un cuadro de indicadores operativo en futuros artícu-los, mostramos el Gráfico 5, en el que se aprecian perfectamente las tres zonas mencionadas, con sus coloraciones correspondientes, y el nivel de Z alcanzado en cada mes, marcado por un triángu-lo. Sobre un gráfico de barras horizontales de tres colores añadimos otro XY. De igual forma que en el caso anterior, en el anexo se muestra la tabla intermedia utilizada.

Gráfi co 2. Representación gráfi ca

Gráfi co 3. Representación específi ca

Gráfi co 4. Representación alternativa

Cómocalcularlaposibilidaddequiebra:modeloZ-ScoredeAltman

MétododelCaso

14lEstrategiaFinanciera Nº287•Octubre2011

Tras formular la probabilidad Z de Altman, hay que fijar el valor por debajo del cual pronosticamos quiebra y el superior, por encima del que no existe tal riesgo

Finalmente hemos querido dotar a la herramien-ta de la posibilidad de ayudar a mejorar el valor de Z, o, lo que es lo mismo, de distanciarse de la posi-bilidad de quiebra. En primer lugar, pudiendo marcar un objetivo mensual para dicho valor, y que en este caso práctico, y a modo de ejemplo, hemos fijado en 2,9 (Figura 4). Objetivo que el Gráfico 6 muestra cla-ramente si se cumple o cómo estamos de hacerlo en cada mes analizado mediante dos gráficos de barras

horizontales, uno con solo los contornos. Véase en anexo la tabla elaborada para ello.

Buscar objetivo y solver

Para conocer cómo mejorar los ratios que eleven el nivel de Z, Excel cuenta con dos herramientas, ya utilizadas en estos artículos, el Buscar objetivo, que permite trabajar con un solo valor y saber cuál debería ser el valor para alcanzar un objetivo; por ejemplo si Z en el mes de marzo queremos que pase de 2,85 a 3, cambiando la cifra de ventas de dicho mes (Figura 5), nos encontraríamos con la cantidad de 29.579.168,53 €, lo que implicaría un 75,5% más, posibilidad que re-sulta claramente imposible de alcanzar.

Por ello resulta más conveniente recurrir a la herra-mienta Solver, que permite trabajar con varias variables a la vez y establecer restricciones. A modo de ejemplo, en la Figura 6 hemos planteado el mismo ejercicio an-terior, de elevar Z en marzo al valor 3, pero permitien-do variar no sólo las ventas, sino también los fondos propios (podría establecerse un valor tope como restric-ción). La respuesta combinada pasa por elevar las ventas

Gráfico 6. Nivel de cumplimiento de los objetivos

Gráfico 5. Representación alternativa

Cómocalcularlaposibilidaddequiebra:modeloZ-ScoredeAltman

MétododelCaso

Nº287•Octubre2011 EstrategiaFinanciera l15

Este modelo nos va a permitir medir la salud financiera de

nuestra empresa, proporcionando además información muy

interesante sobre su solvencia

un 1,5% y dichos fondos propios un 10,6%. Animamos al lector a realizar otras combinaciones posibles.

Bloque semestral

Para analizar el siguiente bloque semestral necesitamos introducir el mes de julio, para lo

cual es preciso borrar el de enero. Resulta sen-cillo copiar el bloque de datos de febrero a junio sobre enero y luego introducir los datos de julio. No obstante, incluimos en el anexo una macro, que se puede asignar a un botón de nuevo mes (Figura 1), para lo que deseen automatizar esta tarea.

Figura 5. Buscar objetivo

Figura 6. Herramienta Solver

Cómocalcularlaposibilidaddequiebra:modeloZ-ScoredeAltman

MétododelCaso

16lEstrategiaFinanciera Nº287•Octubre2011

CONCLUSIONES

Hemos presentado un modelo que nos va a per-mitir medir la salud fi nanciera de nuestra empresa, proporcionando además información muy interesan-te sobre la solvencia de la misma, alertándonos de posibles problemas futuros.

ANEXOS

Tabla para Gráfi co 3 (en el rango Tabgr3)

x Y Xerror Yerror1 3,435987908 23 2,21278067 2 -1,2232072385 2,850268504 2 0,6374878337 3,273954107 2 0,4236856049 2,736227278 2 -0,53772682911 1,608139752 2 -1,128087526

Tabla para Gráfi co 5 (en el rango Tabgr5)

Enero-11 Febrero-11 Marzo-11 Abril-11 Mayo-11 Junio-111,51 2 3 4 5 6

Zona 1 2,15 2,15 2,15 2,15 2,15 2,15 Zona 2 1,20 1,20 1,20 1,20 1,20 1,20 Zona 3 1,8 1,8 1,8 1,8 1,8 1,8Enero-11 3,44 Febrero-11 2,21 Marzo-11 2,85 Abril-11 3,27 Mayo-11 2,74 Junio-11 1,61

Además hay que sustituir los marcadores están-dar por los triángulos (o el dibujo que deseemos), si-tuándose sobre él, pulsar copiar y luego pegar sobre dichos marcadores.

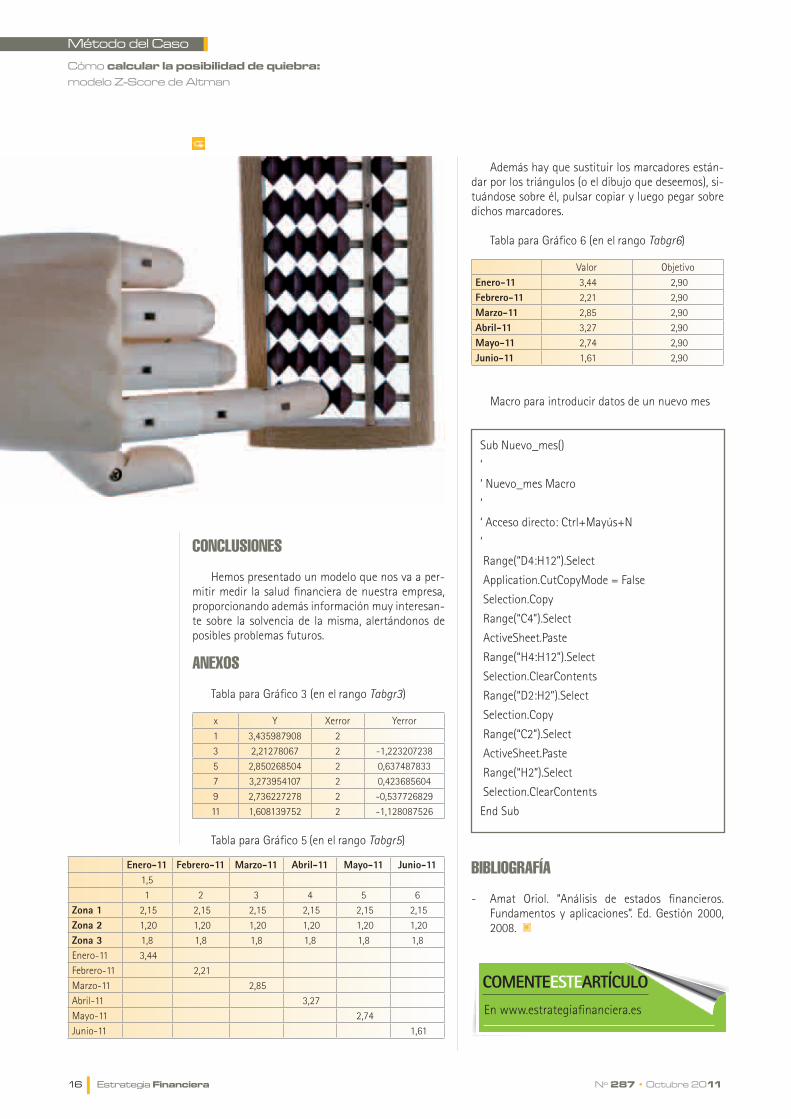

Tabla para Gráfi co 6 (en el rango Tabgr6)

Valor ObjetivoEnero-11 3,44 2,90 Febrero-11 2,21 2,90 Marzo-11 2,85 2,90 Abril-11 3,27 2,90 Mayo-11 2,74 2,90 Junio-11 1,61 2,90

Macro para introducir datos de un nuevo mes

Sub Nuevo_mes()

‘

‘ Nuevo_mes Macro

‘

‘ Acceso directo: Ctrl+Mayús+N

‘

Range(“D4:H12”).Select

Application.CutCopyMode = False

Selection.Copy

Range(“C4”).Select

ActiveSheet.Paste

Range(“H4:H12”).Select

Selection.ClearContents

Range(“D2:H2”).Select

Selection.Copy

Range(“C2”).Select

ActiveSheet.Paste

Range(“H2”).Select

Selection.ClearContents

End Sub

BIBLIOGRAFÍA

- Amat Oriol. “Análisis de estados fi nancieros. Fundamentos y aplicaciones”. Ed. Gestión 2000, 2008.

COMENTEESTEARTÍCULOEn www.estrategiafi nanciera.es

Detrás de un Gran Premio hay siempre un gran equipo.Y detrás de un proyecto con éxito hay siempre un grupo de profesionales con talento. En Randstad lo sabemos, por eso nuestros procesos de selección, formación y contratación cuentan siempre con las personas más adecuadas para su empresa.

El verdadero valor está en las personas.902 14 00 00www.randstad.es

la tecnología sólo conduce al éxito si va unida al talento