comision de regionales, economia social, micro,...

TRANSCRIPT

SITUACION DE LAS ECONOMIAS REGIONALES

COMISION DE REGIONALES, ECONOMIA

SOCIAL, MICRO, PEQUEÑA Y MEDIANA EMPRESA DEL SENADO

NACIONAL

14 DE ABRIL DE 2015

REPRESENTAN A MÁS DE 2.200

EMPRESAS

EL ROL DE LA ARGENTINA ALIMENTARIA EN EL MUNDO

5-7º PRODUCTOR MUNDIAL DE ALIMENTOS

Principales Competidores

IAB 2014:

Exporta > de 27.000 millones de US$ anuales a >

180 destinosEmplea a más de 500.000

personas. Importa por < de 1,500

millones de US$

Cayó 3 puestos en 2014

Brasil

U.E.EE.UU.

1.Estados Unidos2.Polonia3.Alemania4.Países Bajos5.Francia6.España7.China8.Italia9.Brasil10.Bélgica14.ARGENTINA

Principales Indicadores de la IAB- 2014

CONCEPTO Total Anual

Var % acumulad

a 14/13

Producción¹ (índice físico) 3,1%

Producción¹ (índice físico) s/aceites 0,5%

Exportaciones² IAB millones US$ 27.558 -1,2%

Exportaciones² IAB miles tn 39.381 4,2%

Exportaciones² IAB precios promedio 710 -5,8%Exportaciones² IAB millones US$ (s/cap 15 y 23) 10.476 -4,4%

Exportaciones² IAB miles tn (s/cap 15 y 23) 6.296 -6,6%

Exportaciones² IAB precios promedio (s/cap15 y 23)

1.676 0,8%

Importaciones² IAB millones US$1.364 -8,0%

Importaciones² IAB miles tn948 -9,6%

Balanza Comercial IAB millones de US$ 26.194 -2,6%

Economías Regionales Expo US$6,3%

Anuncios de inversión millones de dólares1164

1 Fuente: COPAL en base a INDEC y Cámaras Sectoriales.

² Fuente: COPAL en base a INDEC

Mercados: Composición del mercado exportador de la Industria de Alimentos y Bebidas según sector- 2014

Desafío: mayor diversificación

Ranking mundial de alimentos y bebidas argentinos: gran parte de producciones regionales

1º Puesto Exportador• Limón fresco, aceite esencial y jugo

concentrado• Yerba mate• Alfajores• Aceite de soja• Mosto de uva• Maní1º Puesto Productor• Caramelos• Limón Fresco y aceite esencial• Yerba mate

2 al 5º Puesto Exportador

• Aceitunas de mesa• Miel• Aceite de girasol• Leche en polvo entera2 al 5 º Puesto Productor• Aceitunas de mesa• Arandanos• Miel• Vinos• Carne vacuna• Leche en polvo entera

En América del Sur: 1º Exportador de Golosinas, chocolates, papas pre fritas, congeladas y levaduras

LA INDUSTRIA DE ALIMENTOS Y BEBIDAS (AyB) EN CIFRAS – 2013

¹ Fuente: MTEySS

ESTRUCTURA¹

MICROEMPRESAS*

8.827

PEQUEÑA

4.294

MEDIANA

993

GRANDE

414

14.528EMPRESAS

AYB

97% son Pymes

ECONOMIAS REGIONALESUNA ALTERNATIVA DE

DESARROLLO Y AGREGADO DE VALOR PARA OFRECER A ARGENTINA Y EL MUNDO

PARA ANALIZAR LAS ECONOMIAS REGIONALES, ES NECESARIA UNA MIRADA SISTEMICA

Sistema Agroalimentario: el consumidor es quien define la

demanda hacia atrás en la cadena de valor

Información

Valor

ValorInformación

Valor

Producción

Transformación

ConsumoServicios

Insumos

Información

Distribución

Industria de alimentos y

bebidas

MAS FEDERAL

BASE CENTRAL DEL PBI DE

VARIAS PROVINCIAS

GRAN PARTE SE EXPORTA

Porotos yAzúcar

Arroz y Te

Aceite de soja y carne

Vinos

Pesca y Pepita

ECONOMIAS REGIONALES

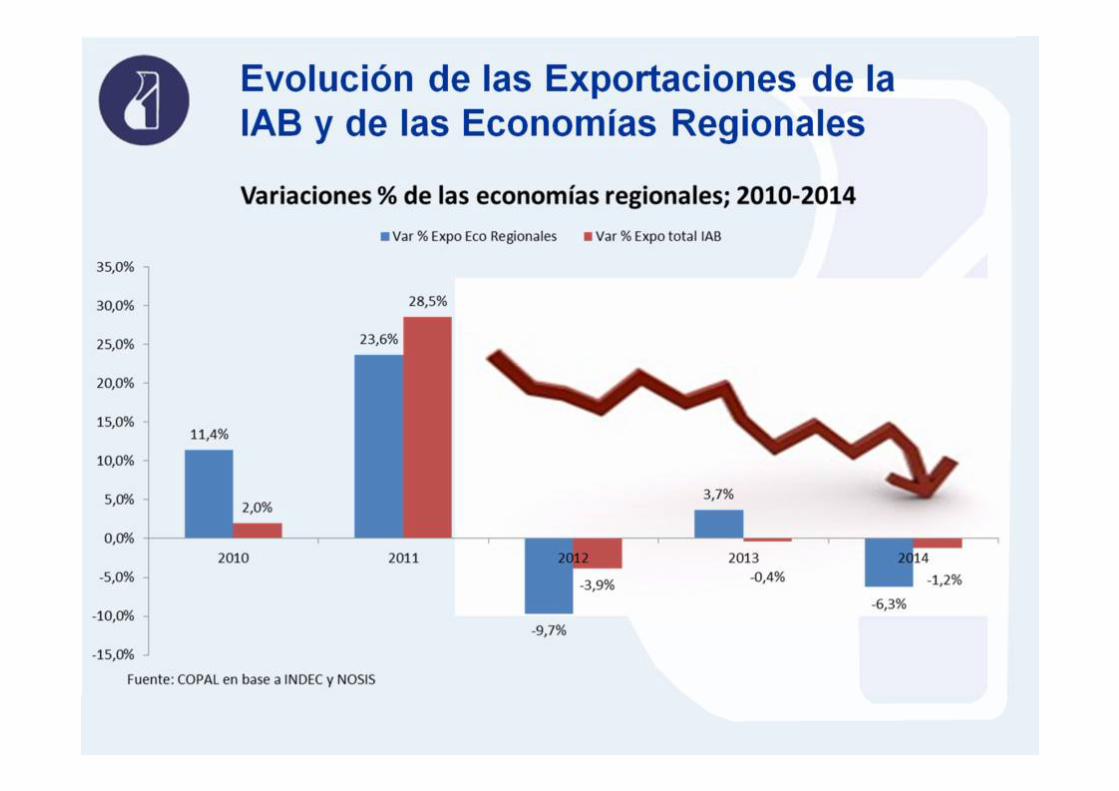

Evolución de las Exportaciones de la IAB y de las Economías Regionales

Evolución de las Exportaciones de la IAB y de las Economías Regionales

- 6,3%

Evolución de las Exportaciones de Economías Regionales

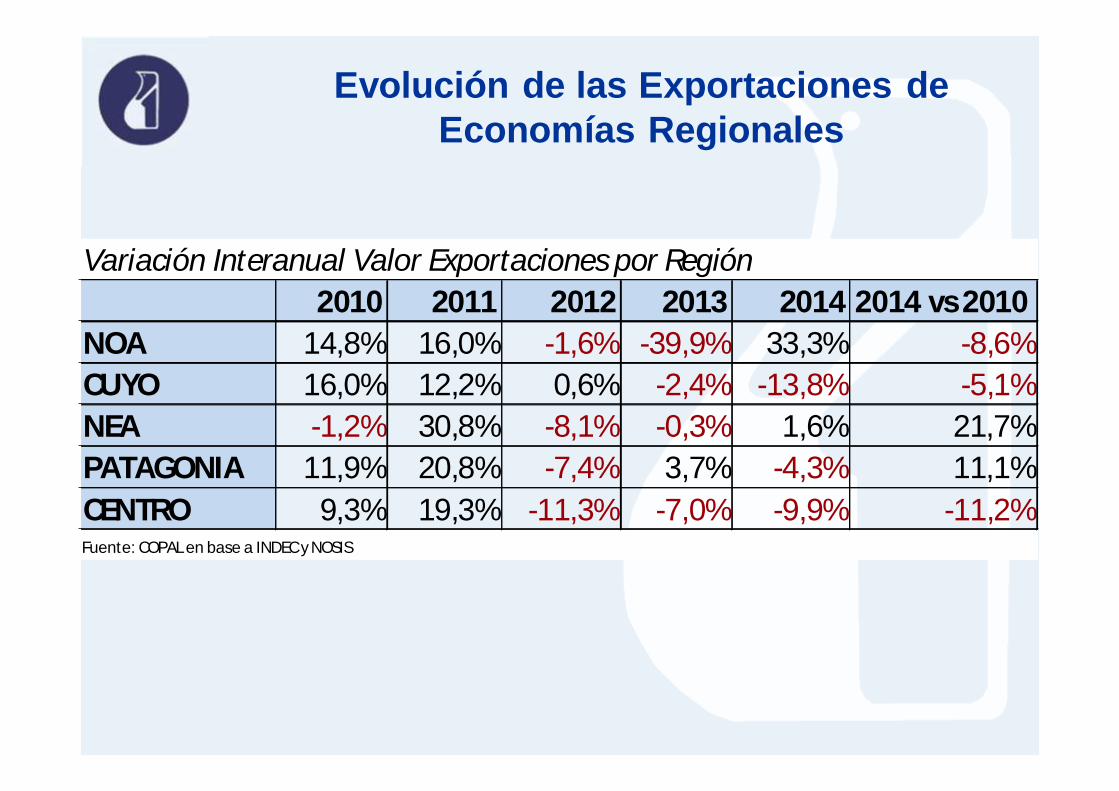

Variación Interanual Valor Exportaciones por Región2010 2011 2012 2013 2014 2014 vs 2010

NOA 14,8% 16,0% -1,6% -39,9% 33,3% -8,6%CUYO 16,0% 12,2% 0,6% -2,4% -13,8% -5,1%NEA -1,2% 30,8% -8,1% -0,3% 1,6% 21,7%PATAGONIA 11,9% 20,8% -7,4% 3,7% -4,3% 11,1%CENTRO 9,3% 19,3% -11,3% -7,0% -9,9% -11,2%Fuente: COPAL en base a INDEC y NOSIS

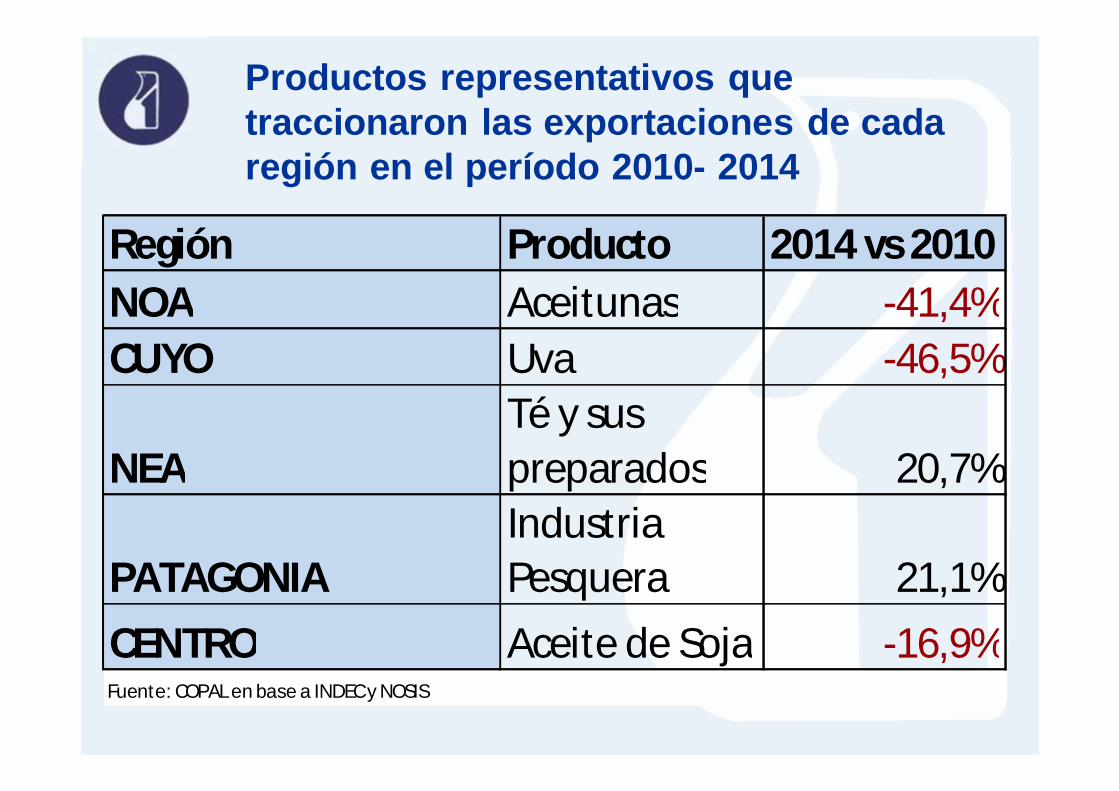

Productos representativos que traccionaron las exportaciones de cada región en el período 2010- 2014

Región Producto 2014 vs 2010NOA Aceitunas -41,4%CUYO Uva -46,5%

NEATé y sus preparados 20,7%

PATAGONIAIndustria Pesquera 21,1%

CENTRO Aceite de Soja -16,9%Fuente: COPAL en base a INDEC y NOSIS

ECONOMIAS REGIONALES: SIUTACION AÑO 2014

SI BIEN LA SITUACION COYUNTURAL RESULTA COMPLEJA, LAS PRODUCCIONES TIENEN INTERESANTES

PERSECTIVAS DE INSERTARSE EN EL MERCADO INTERNACIONAL.

ES NECESARIO TRABAJAR EN FORMA ARTICULADA CON EL ESTADO LOS EJES QUE HOY ESTAN AFECTANDO LA

COMPETITIVIDAD REGIONAL.

Mercado externo

Costos logísticos

y de transporte

Mercado Laboral

Insumos y

materias primas

Infraestructura

Mercado interno

Marco regulatorio

Competitividad

Situación fiscaly tributaria

Factores que afectan la competitividad de las economías regionales

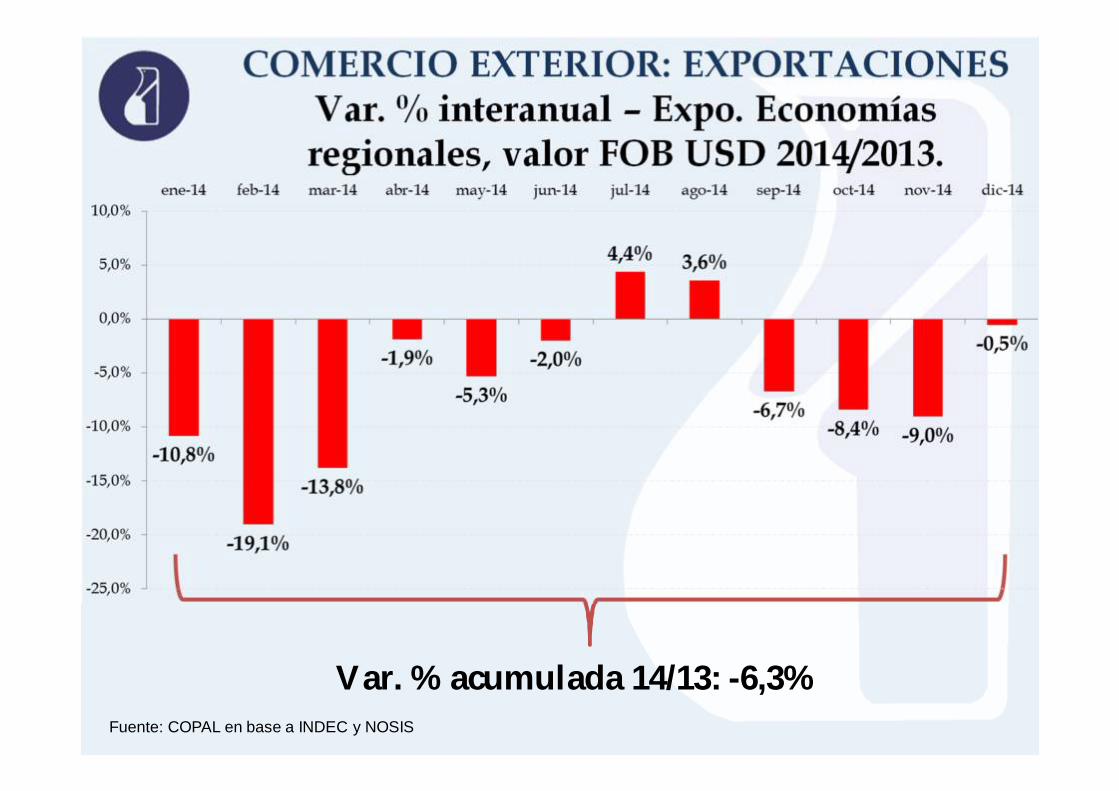

COMERCIO EXTERIOR: EXPORTACIONESVar. % interanual – Expo. Economíasregionales, valor FOB USD 2014/2013.

Fuente: COPAL en base a INDEC y NOSIS

Var. % acumulada 14/13: -6,3%

EXPORTACIONES 2014. ECONOMIAS REGIONALES

Productos de importante Valor Agregado que disminuyeron exportaciones:- Azúcar: - 69,1%- Conserva de Frutas: -60,6%- Aceite de Oliva: -43,3%- Jugos: -26%- Dulces y Mermeladas: -19,5%- Aceite de Soja: -15%- Golosinas: -13,6%- Productos Lácteos: -7,9%- Vino: -4,4%

EXPORTACIONES 2014. ECONOMIAS REGIONALES

Sectores que mantuvieron aumentos en las exportaciones:- Yerba Mate y sus preparados: 25,5%- Alfajores: 17,1%- Conserva y preparados de tomate: 8,5%- Cervezas: 7,8%- Industria Pesquera: 6%- Carne Vacuna: 5,4%- Té y sus preparados: 2,1%

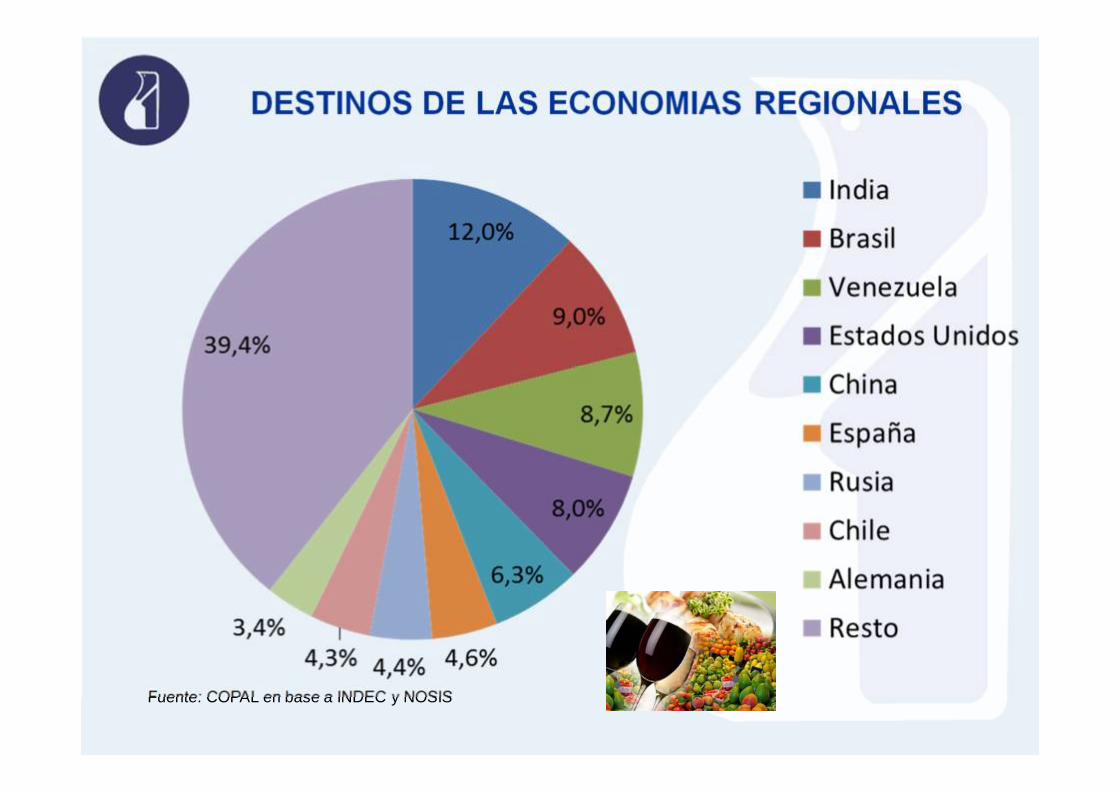

DESTINOS DE LAS ECONOMIAS REGIONALES

Fuente: COPAL en base a INDEC y NOSIS

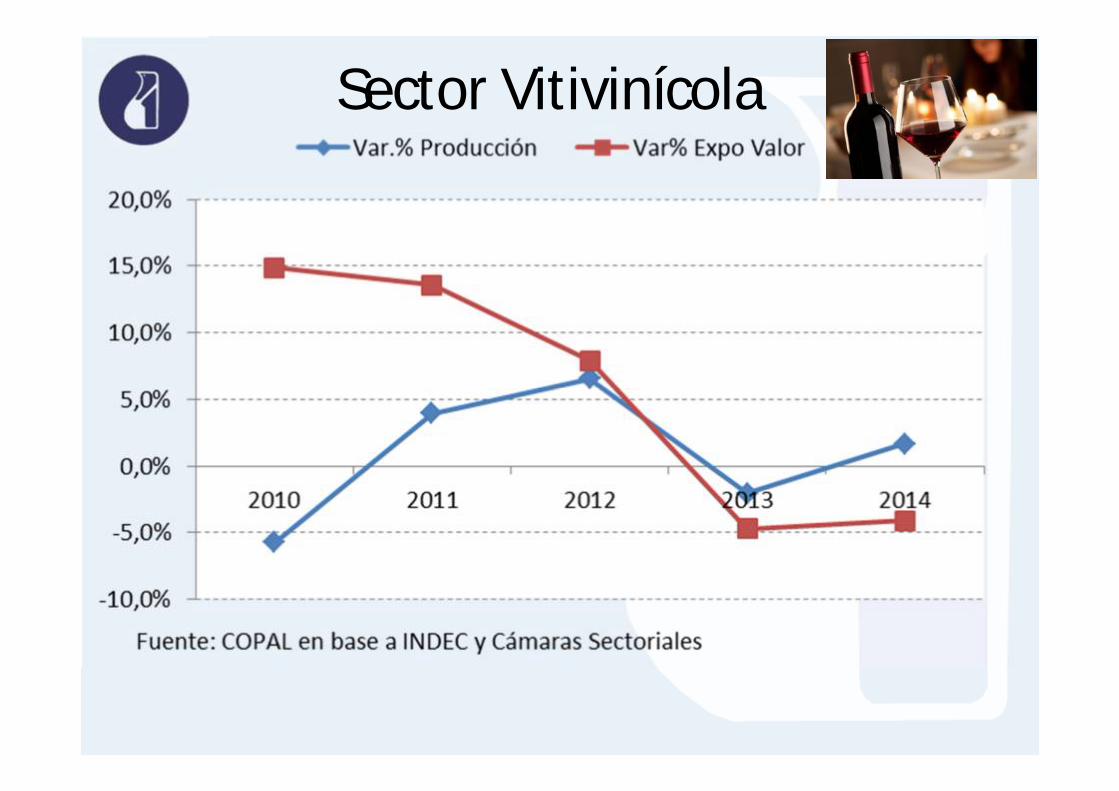

Sector Vitivinícola

• Crisis sectorial: el sector analizó con el Gobierno nacional y provinciales distintas acciones: aportes para pequeños productores. Caída de exportaciones de vino embotellado

• Bajas cosechas históricas

• Caída del consumo interno: • Más del 4%

– Incremento de costos– Retrasos pagos reintegros

– Necesidad de trabajar más los acuerdos internacionales

Cuadro de situación: emplea toda la cadena más de 400.000 personas

Sector Vitivinícola

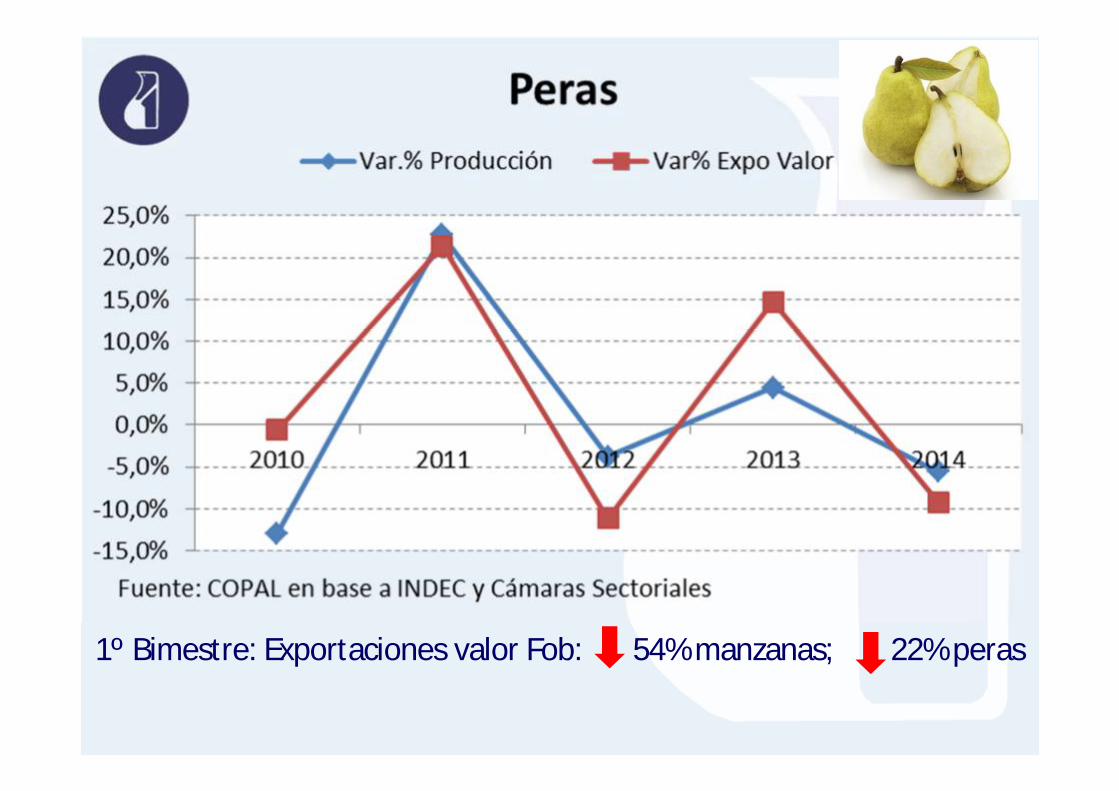

Sectores de Peras y Manzanas

1º Bimestre: Exportaciones valor Fob: 54% manzanas; 22% peras

Sectores de Peras y Manzanas

• Granizo durante el mes de noviembre. Se afecto parte de laproducción y el incremento de costos y los bajos precios, generaronque más del 20% de la producción no se coseche (unos 200 millonesde kg de fruta).

• Cierre del mercado de Brasil (representa > del 25%) ydevaluación de Rusia.

• Demoras en los reintegros afectan al sector continuamente

• Hoy existen empaques sin producción y con problemas parael pago del personal

• Está afectando a toda la cadena de proveedores

• Se estiman pérdidas por 199 millones de dólares

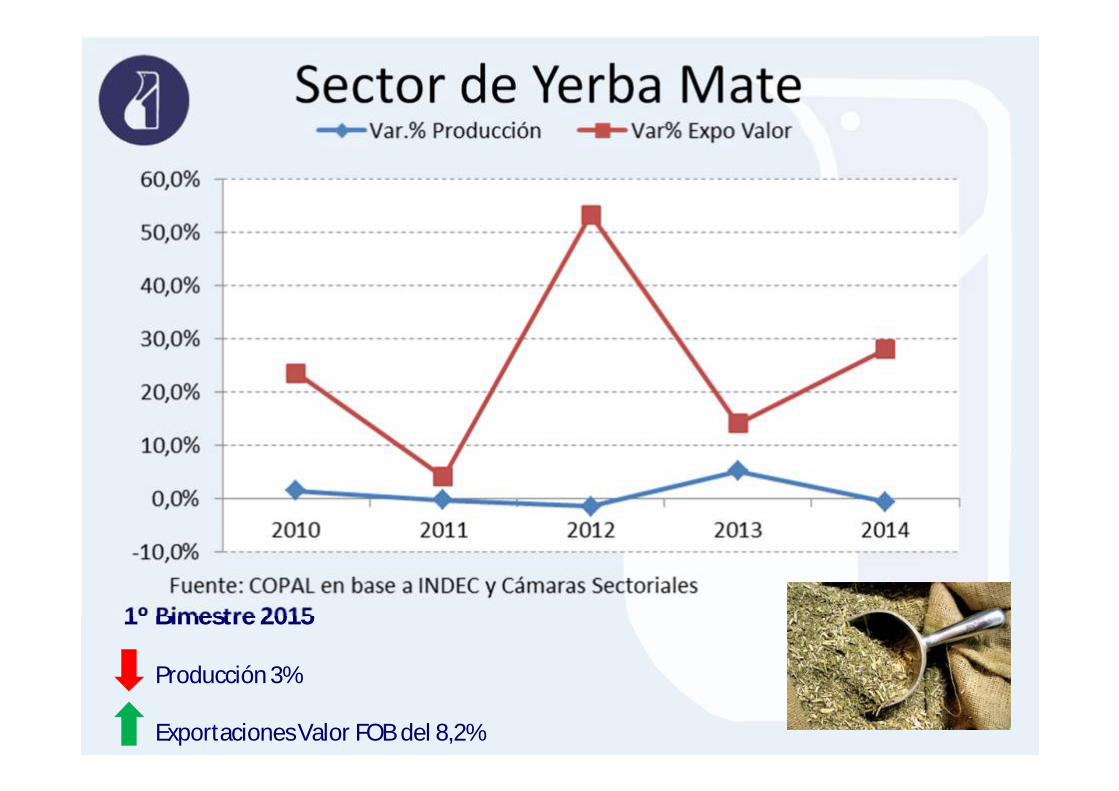

Sector de Yerba Mate

1º Bimestre 2015

Producción 3%

Exportaciones Valor FOB del 8,2%

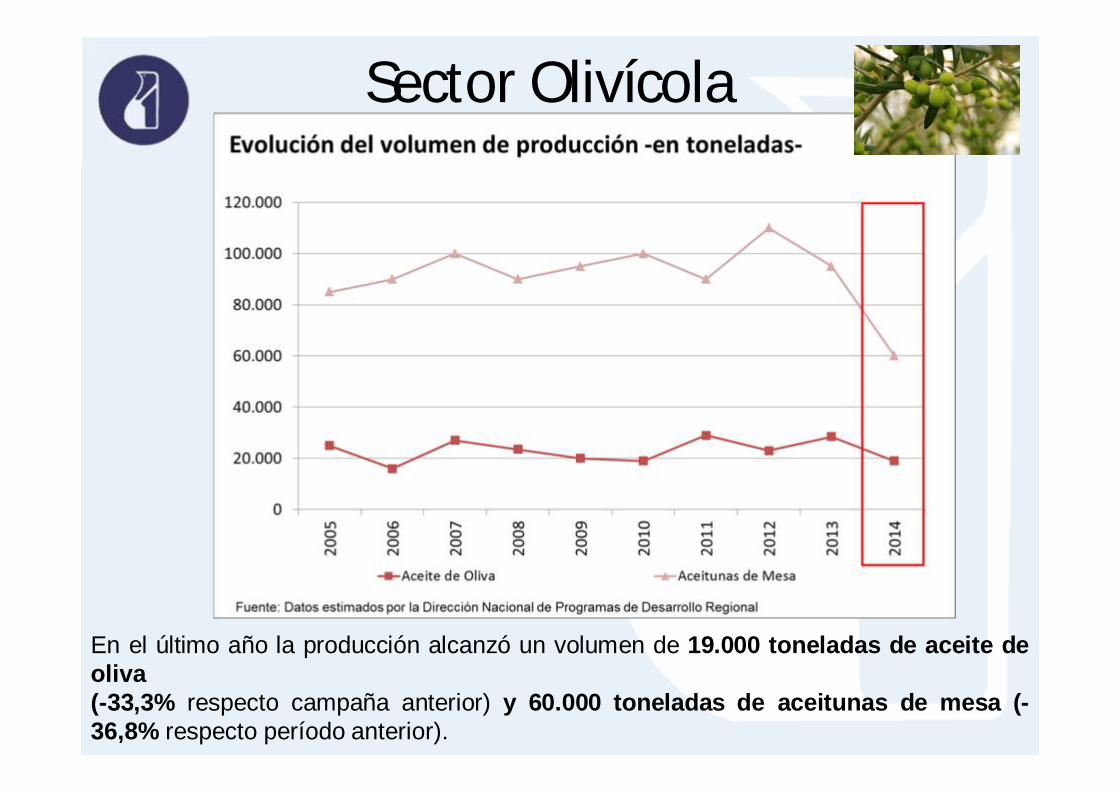

En el último año la producción alcanzó un volumen de 19.000 toneladas de aceite deoliva(-33,3% respecto campaña anterior) y 60.000 toneladas de aceitunas de mesa (-36,8% respecto período anterior).

Sector Olivícola

Sector Olivícola

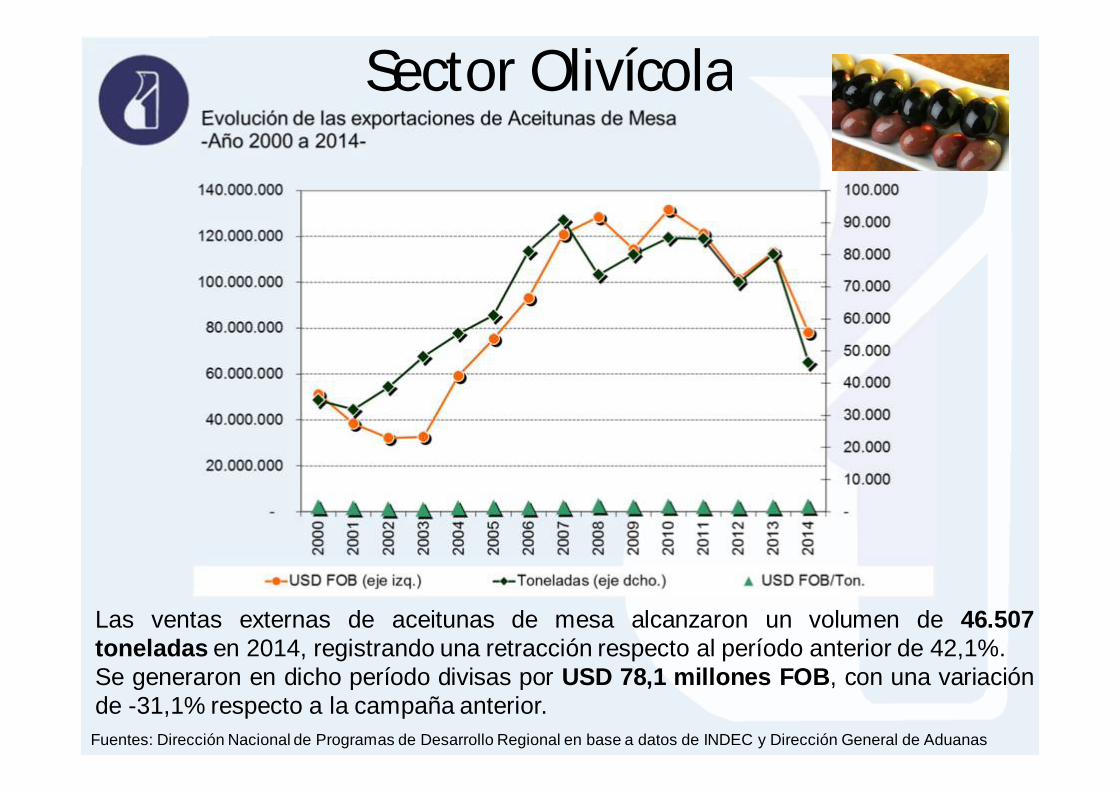

Las ventas externas de aceitunas de mesa alcanzaron un volumen de 46.507toneladas en 2014, registrando una retracción respecto al período anterior de 42,1%.Se generaron en dicho período divisas por USD 78,1 millones FOB, con una variaciónde -31,1% respecto a la campaña anterior.

Fuentes: Dirección Nacional de Programas de Desarrollo Regional en base a datos de INDEC y Dirección General de Aduanas

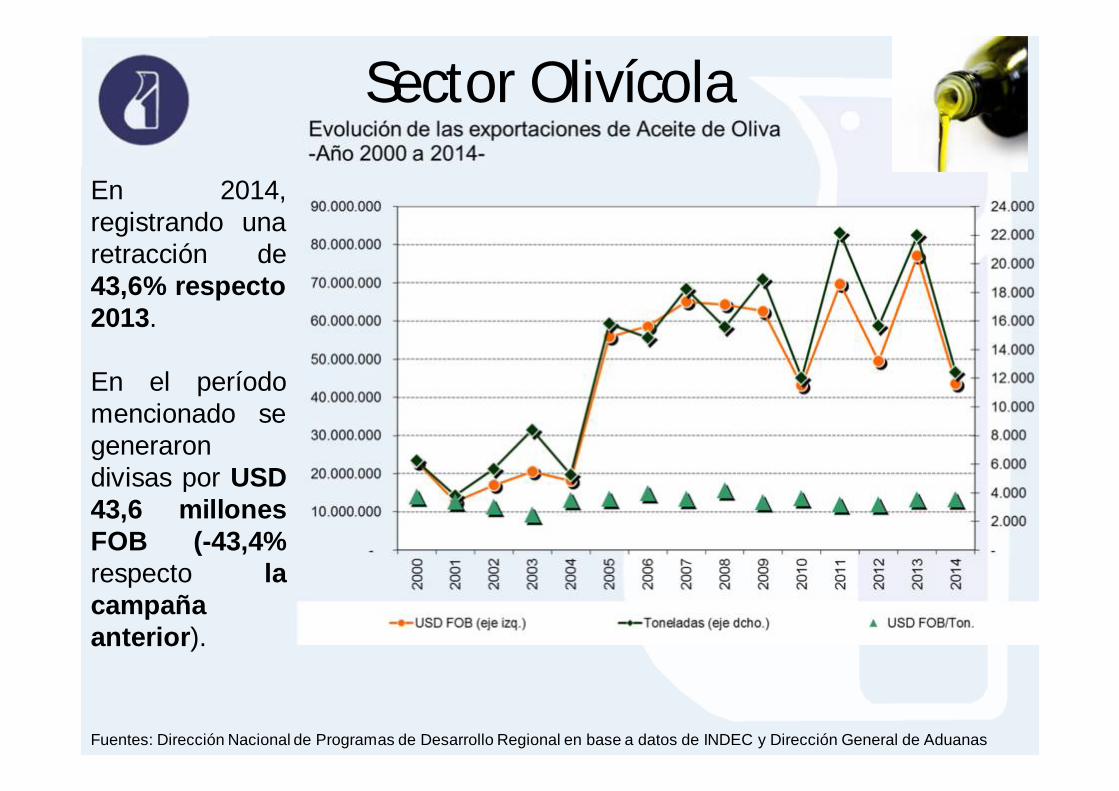

En 2014,registrando unaretracción de43,6% respecto2013.

En el períodomencionado segenerarondivisas por USD43,6 millonesFOB (-43,4%respecto lacampañaanterior).

Fuentes: Dirección Nacional de Programas de Desarrollo Regional en base a datos de INDEC y Dirección General de Aduanas

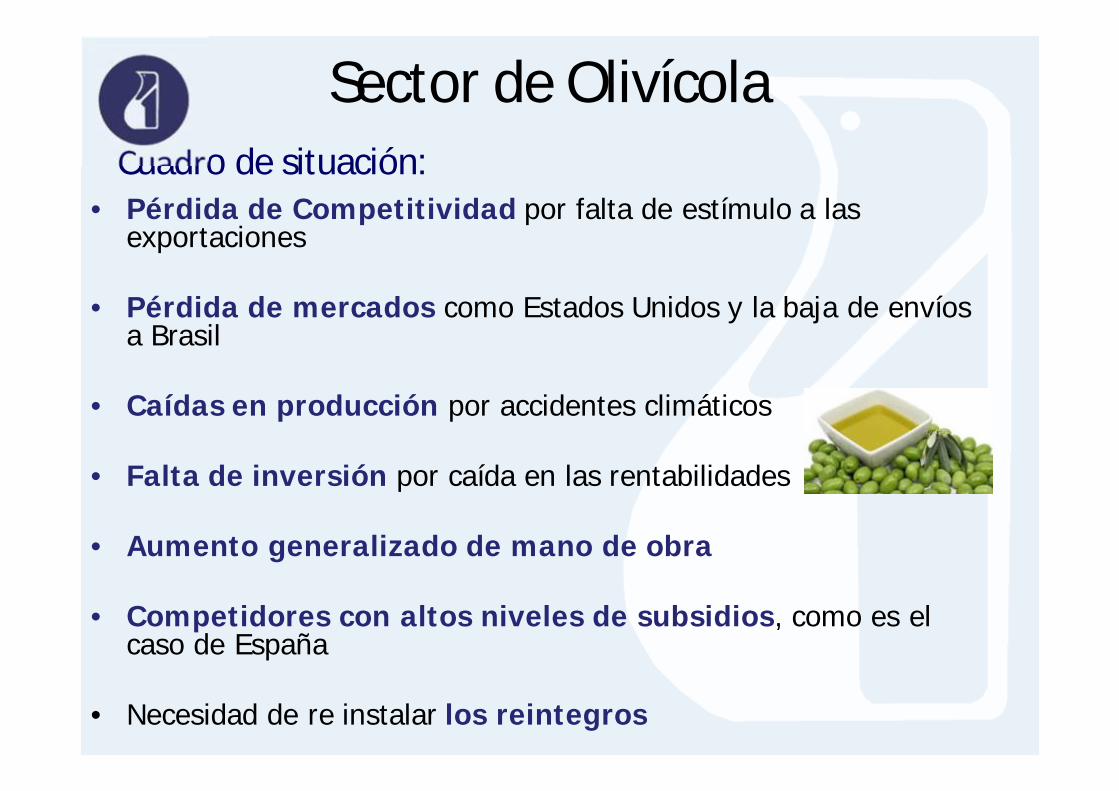

Sector Olivícola

• Pérdida de Competitividad por falta de estímulo a las exportaciones

• Pérdida de mercados como Estados Unidos y la baja de envíos a Brasil

• Caídas en producción por accidentes climáticos

• Falta de inversión por caída en las rentabilidades

• Aumento generalizado de mano de obra

• Competidores con altos niveles de subsidios, como es el caso de España

• Necesidad de re instalar los reintegros

Cuadro de situación:

Sector de Olivícola

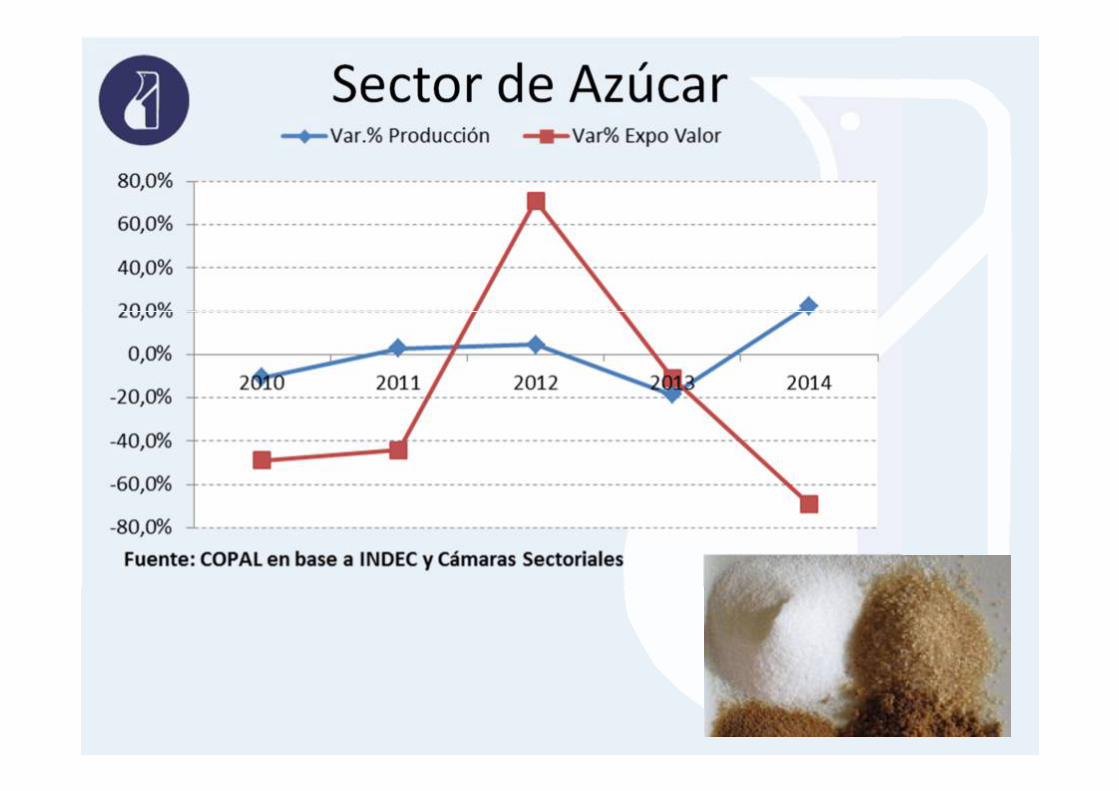

Sector de Azúcar

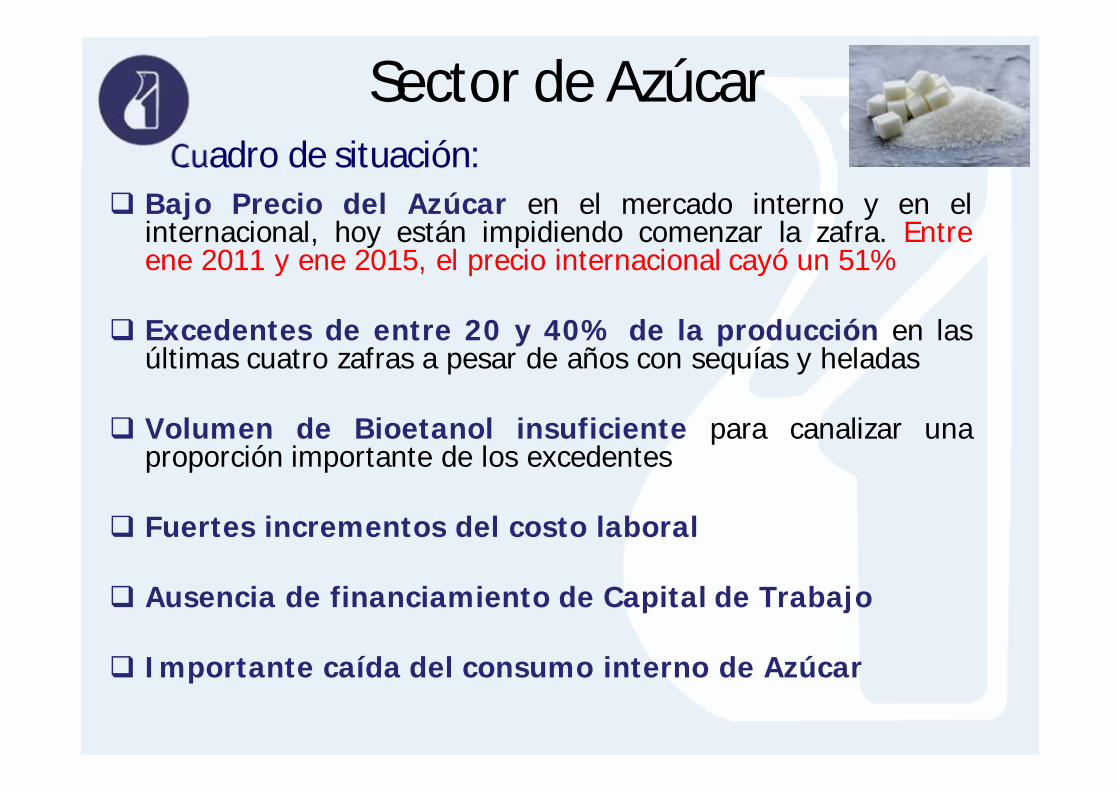

Sector de Azúcar

Bajo Precio del Azúcar en el mercado interno y en elinternacional, hoy están impidiendo comenzar la zafra. Entreene 2011 y ene 2015, el precio internacional cayó un 51%

Excedentes de entre 20 y 40% de la producción en lasúltimas cuatro zafras a pesar de años con sequías y heladas

Volumen de Bioetanol insuficiente para canalizar unaproporción importante de los excedentes

Fuertes incrementos del costo laboral

Ausencia de financiamiento de Capital de Trabajo

Importante caída del consumo interno de Azúcar

Cuadro de situación:

Sector Cítrico: limón fresco

Deterioro de la estructura vial y portuaria afecta al comercio

Merma en la producción por causas climáticas

Dificultades para la incorporación de nuevas tecnologías

Retraso o no devolución de IVA y Reintegros de exportación

Disminución de mercados internacionales

Cuadro de situación:

Sector Cítrico: limón

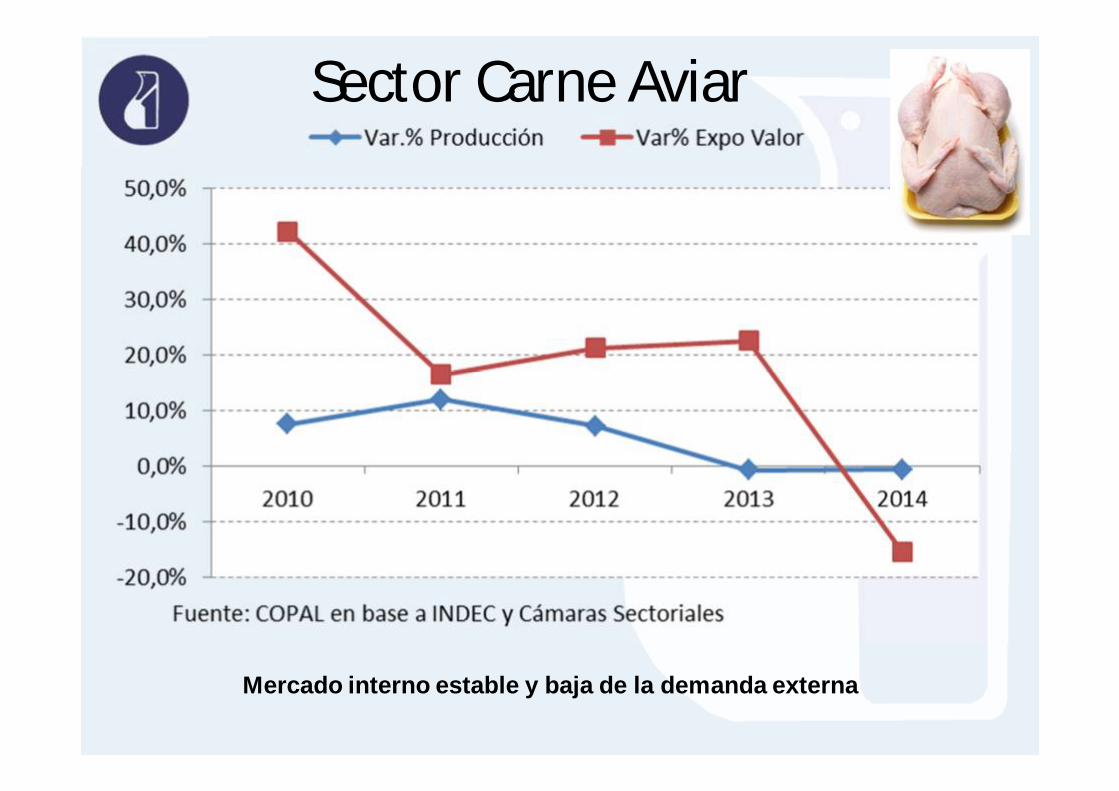

Sector Carne Aviar

Mercado interno estable y baja de la demanda externa

Sector Aromáticas

• Producción de cerca de 14.000 TN, requiriendo aproximadamente 1,5 millones de jornales al año

• Poco desarrollo tecnológico y escasa mecanización. Mano de obra insuficiente en períodos críticos

• Producciones intensivas que se encuentran en caída: pimentón, romero y tomillo

• Producciones que lograron reconvertir formas y protocolos: manzanilla, coriandro, lúpulo, orégano, mostaza, perejil, ajo

• Para lograr mejores rendimientos y aumentos en productividad:

1- extensión y transferencia de tecnología2- crédito accesible para PYMES vía leasing3- inversión en pozos de riego en NOA

Cuadro de situación:

Sector Durazno para Industria

• 100% radicada en Mendoza. Son 8000 has., de las que el

10% son plantaciones nuevas. Será así el 5º exportador

mundial con una producción de 200.000 TN.

• Dimensión netamente exportadora. Se deberá exportar

no menos del 25% de latas y más del 80% de pulpa. Implica

más del 45% del total

• Mano de obra intensiva. Representa más del 60% del

costo de producción

Características del Sector:

Sector Durazno para Industria

• Eliminar DE del 5%

• Generar convenio de corresponsabilidad gremial

• Potenciar negocios internacionales

• Créditos accesibles para producción e industria

• Devolución de reintegros en tiempo y forma

• Disminuir costos logísticos, principalmente de transporte y

puertos

Requerimientos del Sector:

Sector Tomate para Industria

• Producción alcanzará 520.000 TN en 7400 has para la

temporada 2014-2015, un 30% superior a la anterior, con

3,4% más de superficie cultivada

• Balanza comercial negativa por importación de pasta de

tomate, ya que lo producido localmente (70% en CUYO) no

alcanza para la demanda interna

Características del Sector:

Sector Tomate para Industria

• Diseñar centro de actividades logísticas que optimice el

transporte, incluyendo el ferroviario a Brasil

• Solucionar los problemas de tránsito cordilleranos

hacia los puertos chilenos para llegar a la región andina con

mejores costos

• Solucionar elevados costos del puerto de BA, uno de los

más caros del mundo

• Mejorar la formación de cuadros técnicos para la

industria

• Potenciar negociaciones internacionales

Requerimientos del Sector:

Situación general para las Economías Regionales

• Aumento continuo de Costos Internos (producción, salarios, logísticos, servicios, insumos, etc.)

• Caída generalizada de precios internacionales y al productor

• Descensos en las demandas, tanto interna como externa

• Para algunos sectores, tipo de cambio poco competitivo

• Impacto negativo de la Devaluación de Brasil y de Rusia

• Presión Fiscal y tributaria excesiva

• Altas barreras al comercio internacional

• Retrasos en devolución de reintegros.

• Derechos de exportación

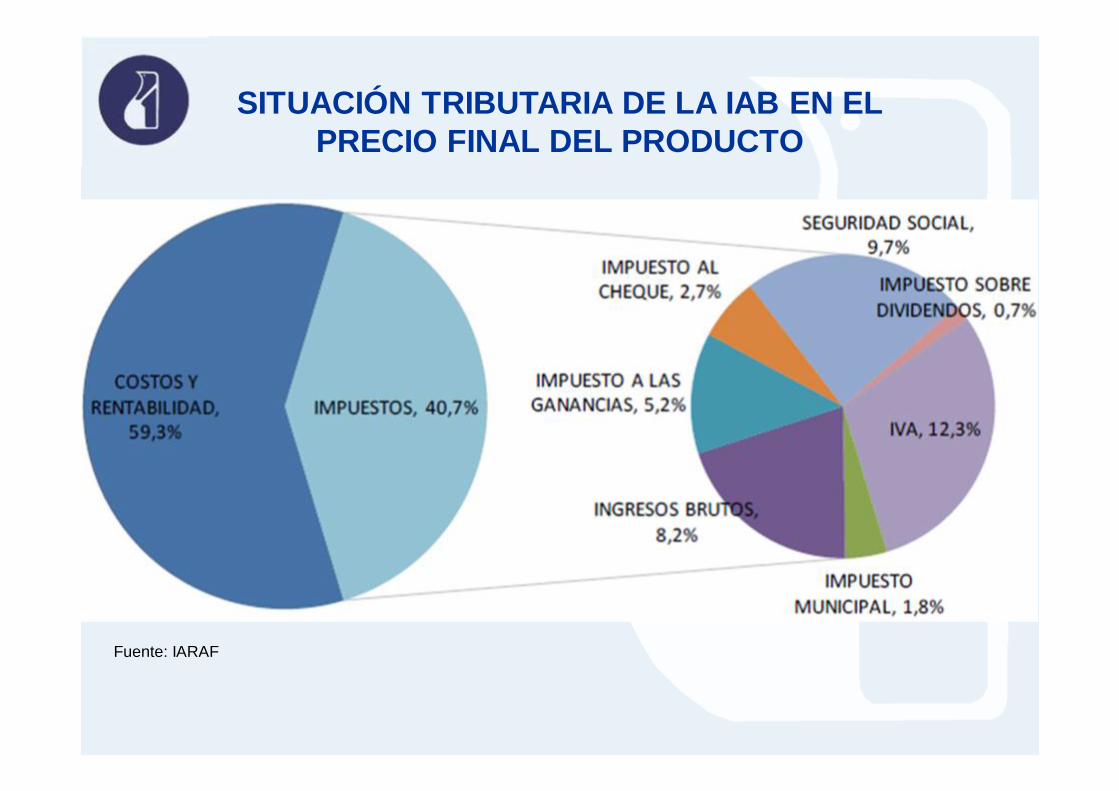

SITUACIÓN TRIBUTARIA DE LA IAB EN EL PRECIO FINAL DEL PRODUCTO

Fuente: IARAF

TENDENCIAS Y PERSPECTIVAS

NUEVAS TECNOLOGIAS de productos e insumos.Membranas, nutrigenómica, radiación ultravioleta

CALIDAD: trazabilidad- diferenciación- Asociados a su origen o a una tradición, religión

AMBIENTALES: huella de carbono, huella hídrica, producción orgánica

LABORALES: trabajo infantil, buenas prácticas laborales

NUTRICIONALES: nuevos perfiles de productos, propiedades nutricionales

SOCIALES: RSE D.O

OPORTUNIDAD PARA AGREGAR VALOR????

Crecimiento de la población mundial

Años Mundo Países desarrollados Países en desarrollo

Total,

Miles

Incremento

Anual,

Millones

Crecimiento anual

(%)

Total,

Millones

Incremento

anual,

Millones

Crecimiento anual

(%)

Total, Miles

Incremento anual,

Millones

Crecimiento anual

(%)

1950 2524 -- -- 813 -- -- 1711 -- --

1970 3702 72 2.06 1008 8 0.82 2694 64 2.55

1990 5282 87 1.73 1148 7 0.60 4134 80 2.06

2010 6891 80 1.20 1206 2 0.15 5684 78 1.44

2030 8372 66 0.81 1212 -2 -0.13 7159 68 0.98

2050 9367 41 0.45 1162 -3 -0.23 8205 44 0.55

Fuente: Estimaciones de la Naciones Unidas sobre población, 2010.

Incremento de población dela mano de países en vías dedesarrollo

OPORTUNIDADES

El camino de influencia:De lo Global a lo Local …

Nivel RegionalLatinoamérica

Nivel LocalNivel Global

OMS/WHO/FAO/CODEX OPS/PAHO/CODEX/SGT3

Gobiernos Locales

Nivel LocalMicro: cadenasde valor

EstadoProductores

IndustriaPtos de ventaConsumidores

ONGs

MEGA ACUERDOS COMERCIALES

CONSIDERACIONES FINALES• En general, las economías regionales sufren altos

costos, menor demanda, fuerte presión impositiva yfiscal, exceso de normas para exportar quedificultan la operatoria, baja de preciosinternacionales, pocos incentivos para el desarrolloy agregado de valor, altas barreras al comercio,generando

Perdida de competitividad

DESARROLLO

SECTOR PUBLICOSECTOR PRIVADOCOMO CADENA

DE VALOR

COMPETITIVIDAD

CAMINAR JUNTOS Y ARTICULADOSLA CLAVE DEL EXITO

www.copal.org.arwww.facebook.com/copal

Twitter: Copal_argTel: 011-4311-3006