colombia: crisis del crecimiento econÓmico … · se presentan algunas explicaciones sobre el...

TRANSCRIPT

COLOMBIA: CRISIS DEL CRECIMIENTO ECONÓMICO * Expresión en el comportamiento de la oferta final 1990-2002

Julio Silva-Colmenares, Dr. sc. oec. **

Resumen

Como parte de un trabajo más extenso sobre el crecimiento económico reciente en Colombia, este documento analiza los cambios observados en los dos componentes básicos de la oferta final: el Producto Interno Bruto y las importaciones. Se presentan algunas explicaciones sobre el lento y diferenciado crecimiento del PIB y se muestra que el apreciable aumento de las importaciones entre 1992 y 1997 no es tanto resultado de los cambios en las regulaciones sobre comercio exterior cuanto de un ingreso desbordado de divisas que revaluó el peso colombiano y «abarató» las importaciones. Al final, se discuten las características de la protección en el pasado y las implicaciones de una mayor apertura de la economía, con los efectos que podría traer en la oferta final.

Abstract As part of a research about recent economic growth in Colombia, this paper analyzes the observed changes in the basic components of final supply: Gross Domestic Product and imports. The paper presents explanations about the slowly and differentiated GDP growth by sectors, and shows that the rapid increases of imports between 1992 and 1997, is not a result of changes of trade regulations but a result of an important inflow of foreign currency, which revalued the Colombian peso making imports cheaper. The final part of the paper, discusses the old model of economic protection and the implications of a future open economy model, and its effects on final supply. Contenido 1. La «caída» abrupta del crecimiento económico 1.1 Crecimiento previsto y observado del Producto Interno Bruto 1.2 Algunas explicaciones sobre lo ocurrido 2. Importaciones: del auge a la recesión crónica 2.1 El movimiento errátil de las compras en el exterior 2.2 Las importaciones y el crecimiento económico 2.3 Importaciones: ¿apertura comercial o apertura financiera? 3. Economía colombiana: entre la protección y la apertura 1. LA «CAÍDA» ABRUPTA DEL CRECIMIENTO ECONÓMICO 1.1 Crecimiento previsto y observado del Producto Interno Bruto Si bien las causas de la crisis de crecimiento deben buscarse en el comportamiento de la demanda, comenzamos el análisis por el lado de la oferta, donde aparece el efecto. Y este es el principal error de muchos analistas: se quedan en el estudio de los efectos sin revisar las causas. Para ver la pérdida de dinámica económica basta comparar las cifras previstas de crecimiento porcentual del Producto Interno Bruto –PIB- total, componente fundamental de la oferta, con el crecimiento real observado, añadiendo, para apreciar la contundencia de lo ocurrido, el cálculo de los montos a que habría llegado el PIB total, de realizarse lo previsto, y el valor efectivo a que llegó, durante los ocho años de los gobiernos Samper Pizano y Pastrana Arango. Se añade el PIB per cápita (por habitante) en pesos constantes, aunque desde el punto de vista del ingreso es un indicador engañoso, por las diferencias

que oculta. Por tanto, más adelante se revisarán otros indicadores que manifiestan mejor el desarrollo humano. De acuerdo con lo dicho en el capítulo anterior, en el caso del PIB total estamos hablando de crecimiento económico bruto y del PIB per cápita de crecimiento económico neto, que es lo que en el fondo interesa. Aunque el gobierno Pastrana Arango bajó la tasa prevista de crecimiento del PIB total para el primer año de su administración al 2%, teniendo en cuenta lo ocurrido al final de la administración Samper Pizano, no alcanzó a prever que 1999 sería el peor año en las últimas tres cuartas partes del siglo 20 y que le tocaría el poco honroso «privilegio» de ser el gobierno en que las previsiones sobre crecimiento económico estuvieron más distantes de la realidad. Debe tenerse en cuenta que las cifras porcentuales de crecimiento económico bruto previstas (cuadro 1) corresponden a las utilizadas en las versiones iniciales de los planes de desarrollo de cada gobierno, aunque las dos administraciones las corrigieron con frecuencia, disminuyéndolas de acuerdo con las circunstancias. No obstante, dejamos las iniciales, pues lo que interesa destacar en el análisis comparado es la brecha entre lo previsto –para cada gobierno con una perspectiva de cuatro años-- y lo observado.

Cuadro 1 - CRECIMIENTO DEL PIB – PREVISTO Y OBSERVADO – 1995-2002

PIB Previsto PIB Observado Años

Crecim.% a/

Valor b/ Crecim. % c/

Valor d/ Población

e/ PIB per cápita

f/ 1994 67.532,9 67.532,9 37,8 1.784,31995 6,26 71.760,4 5,20 71.046,2 38,5 1.843,31996 4,64 75.090,1 2,06 72.506,8 39,3 1.845,11997 5,38 79.130,0 3,43 74.994,0 40,1 1.871,81998 6,26 84.083,5 0,57 75.421,4 40,8 1.847,3

1995-98 5,63 2,80 1999 2,0 85.765,2 (4,20) 72.250,6 41,6 1.738,52000 3,5 88.767,0 2,92 74.360,3 42,3 1.757,02001 4,2 92.495,2 1,39 75.393,9 43,1 1.750,52002 5,1 97.212,4 1,50 76.524,8 43,8 1.745,8

1999-02 3,69 0,36 1995-02 4,66 1,57 1,85%

a/ Crecimiento porcentual anual, tomado de los Planes de Desarrollo b/ Cálculos de Julio Silva-Colmenares, con base en 1994 y los porcentajes previstos de crecimiento. Miles de millones de pesos de 1994 c/ Con base en información producida por Departamento Administrativo Nacional de Estadísticas -DANE- y el Departamento Nacional de Planeación –DNP-. Miles de millones de pesos de 1994 d/ Con base en información producida por DANE-DNP. La cifra de 2002 es provisional. Miles de millones de pesos de 1994 e/ Población en millones de personas f/ PIB per cápita anual en miles de pesos de 1994 Como se observa a simple vista en el cuadro 1, la pérdida de dinámica es harto preocupante. Durante el cuatrienio 1995-1998 se preveía un crecimiento efectivo anual de 5,63% en el PIB total y sólo se logró 2,80%, esto es, apenas la mitad; para el siguiente cuatrienio se previó un crecimiento del 3,69% anual y alcanzó un ínfimo 0,36% efectivo anual, la décima parte de lo previsto; para el lapso 1995-2002, si se hubiesen mantenido

2

las previsiones de los dos gobiernos, el crecimiento del PIB total habría sido del 4,66% anual, cifra comparable con otros momentos en la historia del país pero inferior a las necesidades del desarrollo humano, pero sólo se alcanzó el 1,57% anual, esto es, la tercera parte. Al final de los ocho años, el monto real del PIB total en pesos de 1994, $76,5 billones, es 20,7 billones inferior al PIB que se hubiese alcanzado de mantenerse el ritmo de crecimiento previsto, o sea $97,2 billones. La pérdida de dinamismo respecto a lo previsto, que a su vez está muy lejos del potencial, significa más del 21% para 2002 de menor valor agregado generado por la economía, o sea de menor riqueza creada. Tal resultado, como impacto sobre las personas es impresionante: como la población aumentó en los ocho años en 6 millones de personas, esto es, no menos de 1,5 millones de hogares nuevos, si hablamos de 4 personas por hogar, el crecimiento económico neto fue negativo en los ocho años, pues el PIB per cápita disminuyó en 2,2% durante ese lapso, como puede calcularse con base en el cuadro 1, y regresó a los valores constantes observados a principio de los años noventa. Medido en dólares corrientes, el PIB per cápita cayó en cerca de 20% durante este lapso. Si bien la información oficial sobre población no es confiable, pues ha habido mucha dificultad con el desarrollo de los censos, incluidos problemas de cobertura geográfica por la prolongada inseguridad en extensas zonas del país, así como negativa del Congreso para aprobar los resultados, pues ellos cambian el «mapa electoral», puede calcularse el crecimiento neto con una mayor proyección de tiempo hacia atrás. En el cuadro 2 se presenta el crecimiento económico anual, tanto bruto como neto, para los períodos presidenciales desde el comienzo del Frente Nacional hasta el tránsito al siglo 21. Aunque con las reservas del caso, teniendo en cuenta las observaciones anteriores, se nota una tendencia a disminuir el ritmo, con una mayor inestabilidad a medida que se acerca el final del siglo 20.

Cuadro 2 CRECIMIENTO ECONÓMICO BRUTO Y NETO 1959-2002

% Crecimiento económico anualGobierno Período Bruto

(PIB total) Neto

(PIB per cápita)Alberto Lleras Camargo 1959-62 5,38 2,12Guillermo León Valencia M. 1963-66 4,70 1,46Carlos Lleras Restrepo 1967-70 5,75 2,48Misael Pastrana Borrero 1971-74 6,89 3,62Alfonso López Michelsen 1975-78 5,59 2,36Julio César Turbay Ayala 1979-82 3,91 0,91Belisario Betancur Cuartas 1983-86 4,01 1,93Virgilio Barco Vargas 1987-90 4,98 3,06César Gaviria Trujillo 1991-94 5,03 3,39Ernesto Samper Pizano 1995-98 2,80 0,87Andrés Pastrana Arango 1999-02 0,36 (1,40)Fuente: Banco de la República (para PIB total) y Dane (para población).1 Cálculos de Julio Silva-Colmenares

3

1 Este ejercicio tiene como base la serie del PIB en pesos de 1994 recalculada por el Grupo de Estudios del Crecimiento Económico –Greco- del Banco de la República, dirigido por Miguel Urrutia Montoya, y retroproyectada hasta principios del siglo 20. Por tanto, las tasas anuales difieren de las calculadas con base en pesos constantes de otros años, pero la

En resumen, en casi medio siglo tuvimos un primer ciclo largo de 20 años o cinco gobiernos (1959-78) con un crecimiento económico neto significativo pero no muy apreciable; durante este lapso el crecimiento bruto fue de 5,66% anual, pero como la población creció al 3,18% anual, el crecimiento neto se redujo al 2,40% anual. Luego un segundo ciclo, más corto, de 16 años o cuatro gobiernos (1979-94) de menor crecimiento bruto, 4,48% anual, pero de similar crecimiento neto al período anterior, 2,32% anual, pues el ritmo de aumento poblacional disminuyó al 2,11% anual, lo que permitió mejorar algo los principales indicadores del desarrollo humano; finaliza este largo período con un ciclo aún más corto, de 8 años o dos gobiernos (1995-2002), que es el objeto principal de nuestro análisis, con una caída profunda en el crecimiento económico neto, pues alcanzó una tasa negativa de 0,27% anual, a pesar de que el crecimiento de la población siguió cayendo y bajó al 1,85% anual, pero el crecimiento bruto fue más bajo: 1,57% anual. Por tanto, los resultados en desarrollo humano son muy dispares. En valores constantes de 1994 el PIB per cápita pasó de casi $770.000 en 1958 a $1.210.000 en 1978 y algo más de $1.780.000 en 1994, para disminuir a $1.745.000 en 2002. Se requirieron más de cuatro décadas para que el PIB per cápita se duplicara; en cifras exactas, se multiplicó por 2,2 veces en 44 años. A comienzos del siglo 21 parece muy difícil, y casi utópico, pensar en crecimientos económicos brutos que estén entre el 5% y 6% anuales, pero lo cierto es que durante casi la mitad de la segunda parte del siglo 20 (1959-78) hubo un aumento sostenido de la actividad económica que estuvo en ese rango y durante otros 16 años el promedio bordeó el 4,5%. De otro lado, debe tenerse en cuenta que, si bien en los últimos años la tendencia a disminuir el ritmo de crecimiento es mundial, en algunas de las llamadas «economías emergentes» se han mantenido tasas brutas por encima del 5% durante los decenios de los ochenta y los noventa. Incluso en el PIB per cápita se aprecian tasas significativas; según el Banco Mundial, el PIB per cápita de Asia oriental, excluido Japón, creció al 5,6% anual durante los ochenta y al 6,4% anual durante los noventa, a pesar de la crisis de 1997-98. (Bustelo, 2003). Es decir, la economía colombiana ha venido perdiendo de manera progresiva la capacidad de crecer. Y volviendo al análisis de los años más recientes, no puede decirse que la diferencia entre lo previsto y lo observado en la realidad obedezca a que el gobierno no tiene capacidad para hacer previsión económica. La Presidencia de la República y el Departamento Nacional de Planeación han contado siempre con profesionales de la más alta calificación académica, muchos de ellos formados en las mejores universidades del mundo, que tienen a su disposición la más avanzada teoría macroeconómica y los más modernos recursos econométricos, así como la información estadística adecuada. Como se lee incluso en Cambio para Construir la Paz, para los cálculos se utilizaron los siguientes modelos macroeconómicos: “(i) los de consistencia macroeconómica del DNP y el Ministerio de Hacienda; (ii) el modelo de equilibrio general computable del DNP y (iii) el modelo econométrico de la economía colombiana del DNP”. (DNP, 1999, 57). Por tanto, debe haber factores más allá de la formulación técnica y de la política económica gubernamental aplicada que explican tan profunda diferencia entre lo previsto y lo observado o, diciéndolo

4

serie de Greco tiene la ventaja de una relativa homogeneidad para un período bastante extenso. Para más detalle, véase el libro El crecimiento económico colombiano en el siglo XX. Banco de la República-Fondo de Cultura Económica, Bogotá, 2002. 460 p.

en otros términos, tan grave equivocación. Pareciera que el deseo de los gobernantes va por un lado y la realidad colombiana por otro. Este análisis pretende ser un aporte, así sea incipiente, a esa indagación. El Plan de Desarrollo Hacia un Estado Comunitario del gobierno Uribe Vélez plantea que la actividad económica se recuperará y como medida de esa recuperación propone tasas de incremento en el PIB total que aumenten de 2,0% para 2003 a 3,3% para 2004, a 3,7% para 2005 y a 3,9% para 2006, para un crecimiento bruto durante el cuatrienio de 3,22% en promedio anual. Como se señala más atrás, la economía colombiana tiene el potencial para crecer al 5% ó 6% anual y necesita hacerlo, para empezar a pensar en la reducción de los altos niveles de desempleo y pobreza. Si bien el crecimiento previsto del PIB del 3,22% anual durante el cuatrienio está lejos de ese ideal, significa un esfuerzo apreciable respecto a lo observado en el período reciente, pues implica una tasa que es nueve veces superior al promedio en el lapso 1999-2002 (0,36% anual) y más del doble del promedio observado entre 1995 y 2002 (1,57% anual). Como es natural, los diferentes sectores del PIB tienen dinámicas muy diversas, según ciclos de auge o decaimiento que son propios de cada actividad o que responden a efectos inducidos por otros comportamientos. Aunque no es objetivo de este trabajo, en el cuadro 3 mostramos el crecimiento o decrecimiento bruto anual promedio en cada uno de los cuatrienios que van de 1991 a 2002, así como la composición sectorial del PIB para los años de 1994 y 2002, pues hacia atrás no es fácil la comparación, ya que a partir de 1994 se utiliza una nueva metodología de cuentas nacionales para el cálculo del PIB total.

Cuadro 3 CRECIMIENTO INTERCUATRIENAL Y COMPOSICIÓN SECTORIAL DEL PIB TOTAL 1991-2002

Conceptos Increm. % anual por cuatrienio Composición %

Años 1991-94 1995-98 1999-02 1994 2002 Agropecuario, silvicultura, caza y pesca 1,60 0,78 1,43 14,83 14,29Explotación de minas y canteras (1,16) 10,17 (0,19) 3,45 4,46 - Actividades primarias 1,13 2,76 1,03 18,28 18,75Electricidad, gas y agua 4,12 2,54 0,31 3,22 3,18Industria manufacturera 2,12 1,07 0,17 14,88 13,80Construcción y obras públicas 10,95 (4,24) (6,21) 7,45 4,28 - Actividades secundarias 3,36 (0,19) (1,27) 25,55 21,26Comercio, reparación, restaurantes y hoteles 4,50 0,73 (0,87) 12,46 10,93Transporte, almacenamiento y comunicaciones 4,73 4,65 1,75 7,29 8,27Estab. financieros, seguros, inmuebles y otros 6,63 4,30 (0,34) 17,12 17,64Servicios sociales, comunales y personales 3,56 8,41 1,16 16,08 20,52 - Actividades terciarias 4,95 4,87 (0,37) 52,95 57,36Servicios bancarios imputados 8,64 8,80 (6,73) (4,51) (4,22)Impuestos menos subsidios 25,96 1,55 (1,41) 7,73 6,85TOTAL PIB 4,30 2,80 0,36 100,0 100,0Fuente: DANE-DNP. Cálculos de Julio Silva-Colmenares Del cuadro 3 se destaca a primera vista la existencia de problemas muy críticos en la producción de bienes materiales (actividades primarias y secundarias), con un comportamiento muy errático. La producción agropecuaria crece durante los doce años a un promedio anual por cuatrienio que está por debajo de la tasa de incremento poblacional, siendo casi nulo el aumento durante la administración Samper Pizano. Al contrario, la

5

explotación minera muestra cifras negativas durante los gobiernos Gaviria Trujillo y Pastrana Arango, en especial durante este último, y una tasa muy alta en el cuatrienio 1995-98. El crecimiento de la minería es lo que explica que la producción primaria haya aumentado por encima de la población en el lapso 1995-98; diciéndolo de otra manera, si se excluye la minería, que en lo fundamental está orientada hacia la exportación, la producción de materias primas y bienes de consumo de origen agropecuario no alcanza siquiera a atender el crecimiento de la población, pero allí se originan algunas de las principales exportaciones del país. Esto permite entender por qué el sector agropecuario disminuyó su peso relativo en el PIB del 14,83% en 1994 a 14,29% en 2002, mientras la explotación minera lo aumentaba en más de una cuarta parte, al pasar de 3,45% a 4,46% en el mismo lapso. En conjunto, la actividad primaria aumentó un poco su participación en el PIB, pues pasó del 18,28% en 1994 a 18,75% en 2002. Algo similar ocurre con la actividad secundaria o de transformación. Si se excluye la producción de electricidad, gas y agua, los otros dos componentes, la industria manufacturera y la construcción muestran resultados muy preocupantes, pues la declinación es continua. La industria manufacturera, que todavía tiene como destino fundamental el mercado interno, aunque están creciendo las exportaciones de algunos renglones, pasó de un crecimiento mediocre durante 1991-94, a apenas algo más del 1% en el siguiente cuatrienio y a un estancamiento, en la práctica, en el lapso 1999-2002. La situación de la construcción es peor; por eso pierde peso en el PIB de manera acelerada: del 7,45% en 1994 al 4,28% en 2002. Como en la industria manufacturera la crisis no fue tan fuerte, su participación disminuyó apenas en un punto porcentual, del 14,88% al 13,80%, mientras la producción de electricidad, gas y agua mantuvo su participación, un poco por encima del 3%. En conjunto, la actividad secundaria o industrial perdió participación en el PIB y cayó del 25,55% en 1994 al 21,26% en 2002, pues en los dos últimos cuatrienios muestra tasas negativas de crecimiento. En cambio, en la actividad terciaria o de los servicios, en general, se observa lo contrario. En conjunto, incrementa su participación en el PIB de manera sostenida y pasa del 52,95% en 1994 al 57,36% en 2002, en especial por el ritmo de crecimiento tan notable logrado en los dos primeros cuatrienios. Pero el comportamiento es muy diferenciado por sectores. Mientras en el comercio, reparaciones, restaurantes y hoteles se nota la caída en la demanda interna, pues pasa de un incremento anual de 4,50% en 1991-94 a sólo 0,73% en 1995-98 y un decrecimiento de 0,87% anual durante 1999-2002, el sector financiero tuvo tasas muy altas de crecimiento en los dos primeros cuatrienios, no así en el último, que reflejó un decrecimiento anual del 0,34%, producto, es posible, de la caída en las utilidades por las reservas que tuvieron que constituirse para respaldar una cartera con muchas dificultades para el pago. En los servicios sociales, comunales y personales es evidente la influencia del gasto estatal, el que representa tres cuartas partes del sector: de un crecimiento de menos del 4% anual durante 1991-94, recién promulgada la Constitución de 1991, se duplica a más del 8% anual en el siguiente cuatrienio, pero cae al 1,16% durante 1999-2002, cuando se hace apremiante la obligación de contraer el gasto público para reducir un desestabilizador déficit fiscal muy alto. El sector de transporte, almacenamiento y comunicaciones sigue el movimiento de la economía, pero con una mayor tasa de crecimiento debido a la expansión de las telecomunicaciones, por lo que su peso en el PIB sube del 7,29% en

6

1994 a 8,27% en 2002, tendencia que siguen los servicios sociales, comunales y personales, que pasan del 16,08% en 1994 al 20,52% en 2002. Mientras el sector financiero aumenta un poco su peso relativo, el comercio y similares pierde participación.

1.2 Algunas explicaciones sobre lo ocurrido Si bien nuestra hipótesis principal sobre lo que hemos llamado la crisis de crecimiento de la economía colombiana nos lleva a buscar las explicaciones en el comportamiento de la demanda, en especial en la demanda interna, con énfasis en el consumo de los hogares, luego de esta sucinta revisión sobre el crecimiento sectorial y su efecto en la composición del PIB es conveniente presentar otras ideas o hipótesis sobre las causas de la situación existente en el tránsito de un siglo a otro. En un sentido muy general, decía el ex ministro de Hacienda de Colombia e investigador de la Universidad de Harvard Rodrigo Botero Montoya que en la “década de los años veinte del siglo pasado se hablaba en Colombia de la prosperidad al debe. Lo que viene ocurriendo en el país de 1994 para acá podría denominarse la pauperización al debe. La mezcla explosiva de desorden fiscal y endeudamiento externo que viene suministrándole el gobierno central al país desde 1994, tiene el doble efecto de empobrecer a la población colombiana y comprometer el bienestar de las generaciones futuras”. (Botero, R. 2002). Al describir un fenómeno similar pero generalizado a Nuestra América, como denominaba José Martí a la América al sur del río Bravo, decía también en 2002 José Antonio Ocampo, secretario ejecutivo de la Comisión Económica para América Latina y el Caribe –CEPAL- lo siguiente: “Con una caída de la actividad económica cercana a uno por ciento en el 2002, América Latina completará media década perdida de crecimiento económico. (...) La mitad de los países de la región ha tenido en los últimos cinco años una contracción de su producción por habitante y todos los fenómenos de rápido crecimiento económico de la década de los noventa se han detenido”. Desde la perspectiva de la CEPAL, “se necesita más que una recuperación coyuntural. Se requiere, en efecto, una ofensiva regional, y del mundo en desarrollo en general, hacia un orden económico internacional que garantice mayores defensas contra las turbulencias financieras, una apertura comercial efectiva del mundo industrializado, una transferencia tecnológica más acelerada y acuerdos internacionales en materia migratoria”.(El Tiempo, 3 de agosto de 2002, p. 1-16) Si volvemos a Colombia, en un foro organizado por el diario económico Portafolio en octubre de 2002 el director del Departamento Nacional de Planeación –DNP- del gobierno recién iniciado en agosto de ese año, precisaba que “hoy el país se mueve en un entorno de bajo crecimiento, un enorme desajuste fiscal, cierre de los mercados internacionales, una necesidad de mayor gasto en seguridad y el propósito de acabar con las viejas costumbres políticas y administrativas. (...) Todo esto llevó a un déficit fiscal, al aumento desproporcionado de la deuda, al desplome de la inversión, la contracción del ingreso, así como a mayor desempleo, analfabetismo y pobreza”. (Portafolio, 21 de octubre de 2002, p. 32). Estos argumentos fueron reiterados por el gobierno Uribe Vélez cuando a finales de ese año presentó el Plan Nacional de Desarrollo Hacia un Estado Comunitario, como lo vimos en el capítulo inicial de este trabajo. Si continuamos esta revisión sobre diversas maneras de ver el desarrollo reciente del país, hay que destacar la paradoja que señala la revista Dinero. (2 de mayo de 2003, p. 32). En

7

su opinión, “Colombia atraviesa un buen momento desde la perspectiva internacional. Frente a tanto desorden en la región, Colombia sobresale como país serio, capaz de manejarse a sí mismo y con grandes expectativas sobre su crecimiento”. No obstante este panorama, enseguida pinta una situación interna sombría: “La economía colombiana aún no levanta cabeza y está enfrentada a grandes vulnerabilidades. Por cuenta de la baja demanda mundial y la crisis política de Venezuela, las exportaciones están deprimidas y posiblemente sigan cayendo este año frente a 2002. La demanda interna, por su parte, no tiene como crecer mientras el desempleo siga en niveles tan altos, por encima del 17,6%, y mientras la gente que tiene empleo siga agobiada por el temor a perderlo en el corto plazo. Sólo cuando esas condiciones cambien, la gente podrá consumir e invertir tranquilamente”. Por la misma época una encuesta adelantada entre empresarios reiteraba que es la caída de la demanda su principal problema. Como lo reseñaba un diario económico, en medio del “sinnúmero de dificultades que afrontan los empresarios colombianos para el buen desempeño de su labor existe uno que desde 1999 se convirtió en el rey de todos: la baja demanda. Este obstáculo es tan grande que supera con creces a temas que antes eran los enemigos históricos del mundo empresarial como la inseguridad, el contrabando y las altas tasas de interés. De acuerdo con la encuesta de Opinómetro, para el 32,5% de los empresarios la baja demanda es el mayor problema para su desempeño, mientras que el 22,6% dijo que es la inseguridad”. (Portafolio, 6 de agosto de 2002, p. 19). El empresario Mario Hernández Zambrano, que también es columnista del diario Portafolio, reiteró esta idea, que apoya nuestra hipótesis, con las siguientes palabras: “¡Si no hay consumo, no hay posibilidades de que la economía crezca… y no hay empleo!”. Y a continuación dijo que, así no lo crean los teóricos, ante la volatilidad de nuestras exportaciones, el consumo interno es la opción más importante. (Portafolio, 8 de abril de 2003, p. 38). Existen otras hipótesis que explican la caída en el crecimiento por causas que son más discutidas. Así, por ejemplo, el ex director del DNP y ex ministro Mauricio Cárdenas Santamaría presentó a finales de 2002 la hipótesis de que el retroceso se debe a una caída de la productividad relacionada con la criminalidad, que desvía el capital y el trabajo hacia actividades improductivas o perjudiciales. Pero diversos investigadores cuestionan la causalidad tan estrecha que plantea Cárdenas entre reducción del crecimiento económico y disminución de la productividad, estimulada ésta por la criminalidad, incluida la violencia. Aunque nadie niega la influencia de la violencia y la criminalidad sobre el crecimiento y la productividad, lo cierto es que el país creció durante mucho tiempo en medio del conflicto, por lo que debe haber otras razones explicativas de la situación actual. Lo anterior no niega que la violencia y la criminalidad afectan la productividad, tanto por el lado del capital humano como del capital físico, llevando incluso a una costosísima destrucción de ambos factores de la producción. Efecto que se amplía cuando la guerra interna se «contagia» con el problema global de la producción y transporte de narcóticos para un mercado mundial de «enfermos por la droga» en crecimiento. Ese «contagio» hace que la confrontación pierda sustento ideológico y expresión política para convertirse en una lucha por el mantenimiento y la ampliación de la producción clandestina con un fuerte apoyo armado, alimentado por las ganancias extraordinarias de la actividad ilícita. La explicación con base en la influencia que ejercen la violencia y la criminalidad sobre la productividad no puede ser lo determinante que algunos creen, ya que los costos internos

8

no se vieron afectados al alza ni una eventual disminución de la producción elevó los precios, como era previsible, pues lo que ocurrió fue lo contrario a una inflación por presión de la demanda: a medida que la producción se contraía, también caía el aumento anual de los precios, pues de incrementos superiores al 30% a principios de la década de los noventa se llegó a tasas de un dígito a comienzos del siglo 21; el índice de precios al consumidor –IPC- mostró un aumento de 7,65% durante 2001 y de 6,99% durante 2002. Para complementar, existe una evidente subutilización de los factores de producción: el equipo industrial está trabajando a menos del 75% de su capacidad, el desempleo abierto ronda el 15% y el subempleo el 30%. Por eso, creemos más en explicaciones por el lado de la demanda y no tanto de la oferta. Desde este punto de vista nos parece más pertinente la explicación de Miguel Urrutia Montoya, gerente del banco central, quien da más peso en la crisis a la disminución en el ahorro y la inversión en capital fijo, sin desconocer que aumentar la productividad es prioritario. Urrutia Montoya insiste en que el comportamiento reciente de la inversión en capital fijo afecta el potencial de crecimiento de la economía. Como señaló en un foro organizado por el diario Portafolio en octubre de 2002, la “inversión pasó de un promedio del 17% del PIB en el pasado, al 13% del PIB en el año 2000”. Como recalca a continuación, una “menor acumulación de capital en los últimos años, reduce el potencial de crecimiento de la economía”. En sus palabras, para “aumentar la productividad es fundamental también mejorar la calidad de la inversión”, al tiempo que es “un error proteger sectores ineficientes de baja productividad”. Y al preguntarse ¿por qué ha disminuido tanto la inversión? Urrutia presenta varias razones: reducción de la inversión estatal debido al déficit fiscal; disminución de la financiación externa, tanto directa como indirecta, para proyectos de inversión; fuga del ahorro de los colombianos para inversiones en el exterior, y el bajo crecimiento de la demanda, que lleva a un exceso de capacidad instalada y, por consiguiente, desestimula la inversión en maquinaria y equipo.2 En verdad ha disminuido mucho la inversión en capital fijo. Basta recordar que en la primera parte de los años noventa sobrepasó la cifra de 17% dada por Urrutia Montoya, y citada más atrás, pues alcanzó a estar cerca del 25% del PIB, nivel que parece aceptable hoy, No obstante, hay países que superan ese monto, como Nicaragua, Portugal, Irlanda, Jamaica, Hong Kong, Polonia y Hungría; incluso la mayoría de los países desarrollados, que requieren menor esfuerzo de acumulación, en términos relativos, mantienen tasas de inversión bruta superiores a las que muestra Colombia en los últimos años. Más aún, países en crisis, como Argentina y Venezuela, también tienen un nivel superior de inversión en capital fijo.3 La caída en la inversión guarda una relación muy estrecha con la disminución del ahorro, pues en una economía cerrada la inversión tiende a ser igual al ahorro. Pero como en recesión las empresas y las familias no invierten, la caída de la inversión se vuelve una bola de nieve que arrastra al ahorro. Como dijo Roberto Steiner, director del Centro de Estudios Económicos de la Universidad de los Andes en 2001, se crea un “círculo vicioso, porque país que no ahorra no crece y país que no crece no ahorra”. (La República, 3 de septiembre de 2001, p. 2ª). Según cifras de Planeación Nacional, el ahorro nacional bruto

2 El resumen de la intervención de Miguel Urrutia Montoya se tomó de la página en Internet del Banco de la República; http://www.banrep.gob.co/ (consulta efectuada en noviembre de 2002)

9

3 Véanse gráficos ilustrativos al respecto en Portafolio, 21 de octubre de 2002, p. 32

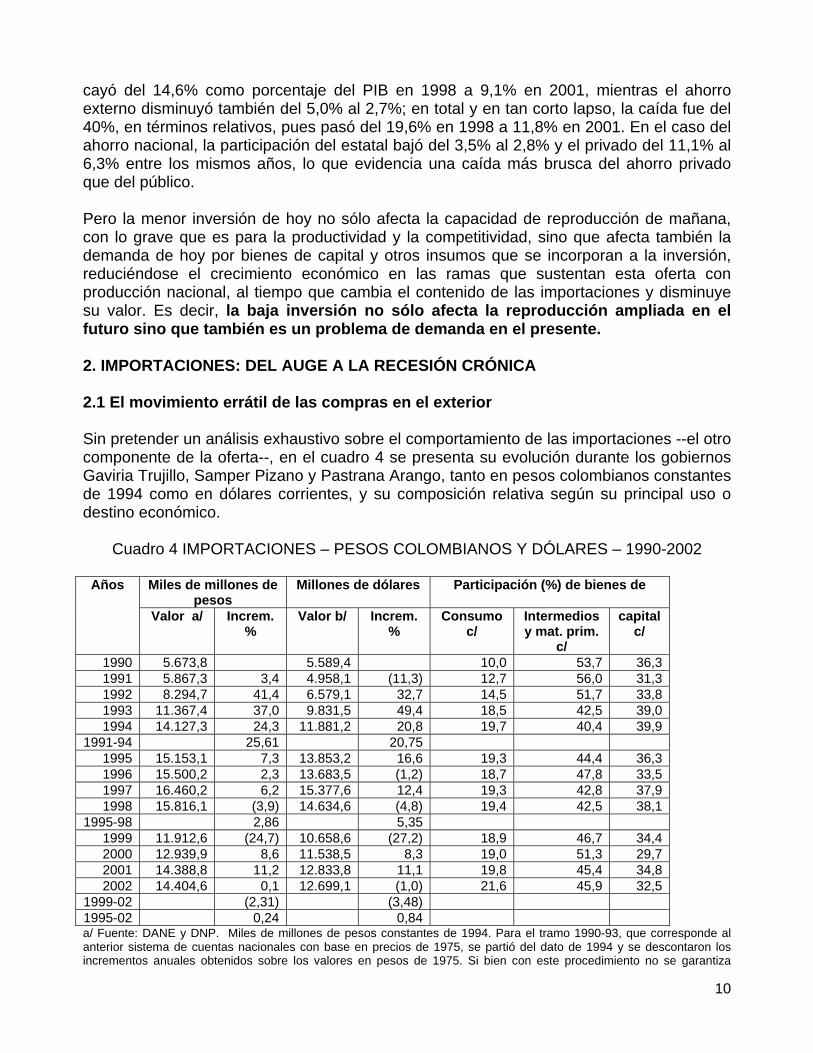

cayó del 14,6% como porcentaje del PIB en 1998 a 9,1% en 2001, mientras el ahorro externo disminuyó también del 5,0% al 2,7%; en total y en tan corto lapso, la caída fue del 40%, en términos relativos, pues pasó del 19,6% en 1998 a 11,8% en 2001. En el caso del ahorro nacional, la participación del estatal bajó del 3,5% al 2,8% y el privado del 11,1% al 6,3% entre los mismos años, lo que evidencia una caída más brusca del ahorro privado que del público. Pero la menor inversión de hoy no sólo afecta la capacidad de reproducción de mañana, con lo grave que es para la productividad y la competitividad, sino que afecta también la demanda de hoy por bienes de capital y otros insumos que se incorporan a la inversión, reduciéndose el crecimiento económico en las ramas que sustentan esta oferta con producción nacional, al tiempo que cambia el contenido de las importaciones y disminuye su valor. Es decir, la baja inversión no sólo afecta la reproducción ampliada en el futuro sino que también es un problema de demanda en el presente. 2. IMPORTACIONES: DEL AUGE A LA RECESIÓN CRÓNICA 2.1 El movimiento errátil de las compras en el exterior Sin pretender un análisis exhaustivo sobre el comportamiento de las importaciones --el otro componente de la oferta--, en el cuadro 4 se presenta su evolución durante los gobiernos Gaviria Trujillo, Samper Pizano y Pastrana Arango, tanto en pesos colombianos constantes de 1994 como en dólares corrientes, y su composición relativa según su principal uso o destino económico.

Cuadro 4 IMPORTACIONES – PESOS COLOMBIANOS Y DÓLARES – 1990-2002

Miles de millones de pesos

Millones de dólares Participación (%) de bienes de Años

Valor a/ Increm.%

Valor b/ Increm.%

Consumo c/

Intermedios y mat. prim.

c/

capital c/

1990 5.673,8 5.589,4 10,0 53,7 36,31991 5.867,3 3,4 4.958,1 (11,3) 12,7 56,0 31,31992 8.294,7 41,4 6.579,1 32,7 14,5 51,7 33,81993 11.367,4 37,0 9.831,5 49,4 18,5 42,5 39,01994 14.127,3 24,3 11.881,2 20,8 19,7 40,4 39,9

1991-94 25,61 20,75 1995 15.153,1 7,3 13.853,2 16,6 19,3 44,4 36,31996 15.500,2 2,3 13.683,5 (1,2) 18,7 47,8 33,51997 16.460,2 6,2 15.377,6 12,4 19,3 42,8 37,91998 15.816,1 (3,9) 14.634,6 (4,8) 19,4 42,5 38,1

1995-98 2,86 5,35 1999 11.912,6 (24,7) 10.658,6 (27,2) 18,9 46,7 34,42000 12.939,9 8,6 11.538,5 8,3 19,0 51,3 29,72001 14.388,8 11,2 12.833,8 11,1 19,8 45,4 34,82002 14.404,6 0,1 12.699,1 (1,0) 21,6 45,9 32,5

1999-02 (2,31) (3,48) 1995-02 0,24 0,84 a/ Fuente: DANE y DNP. Miles de millones de pesos constantes de 1994. Para el tramo 1990-93, que corresponde al anterior sistema de cuentas nacionales con base en precios de 1975, se partió del dato de 1994 y se descontaron los incrementos anuales obtenidos sobre los valores en pesos de 1975. Si bien con este procedimiento no se garantiza

10

exactitud aritmética, pues con el nuevo sistema de cuentas nacionales cambia el balance de la oferta total, se mantiene para este lapso la tendencia en su comportamiento, importante para el análisis. Valor de 2002, cálculo provisional de Julio Silva-Colmenares con base en diversas fuentes b/ Fuente: Banco de la República, con base en DANE y DIAN. (No coincide con el valor de la Balanza de Pagos, pues excluye servicios importados). Millones de dólares corrientes. Valor de 2002, cálculo provisional de Julio Silva-Colmenares con base en diversas fuentes c/ Distribución porcentual de las importaciones en dólares, según tres grandes grupos: bienes de consumo, bienes intermedios y materias primas y bienes de capital. La distribución de 2002 es provisional y fue calculada por Julio silva-Colmenares Como se observa a simple vista en el cuadro 4, las importaciones tienen durante los tres períodos notables altibajos, con una tendencia disímil. Durante el primer cuatrienio crecen a tasas inusitadas, pues el incremento anual promedio es del 25,61% en pesos y del 20,75% en dólares. Este resultado es producto de dos procesos simultáneos y complementarios; la «apertura comercial» y la «apertura financiera». Según la Contraloría General de la República (1996), la primera puede resumirse así: “en el lapso poco menos de año y medio (marzo 1990-junio 1991) se efectuaron cuatro reformas arancelarias que redujeron la tasa promedio de impuestos desde un 43,7% hasta un 11,4% y disminuyeron el número de niveles arancelarios distintos, de 20 a prácticamente 4: 5%, 10%, 15% y 20%. Por otra parte, se liberó la casi totalidad del universo arancelario de controles administrativos, mediante la eliminación de las listas de prohibida importación y de licencia previa: en diciembre de 1989 sólo 28,8% de las posiciones arancelarias eran de libre importación, mientras que en noviembre de 1990, aproximadamente el 98% se encontraba en ese régimen de libertad”. Al lado de la «apertura comercial» se dio la «apertura financiera» que, en términos sencillos, implicó la liberación del mercado cambiario, con la eliminación del monopolio que tenía el banco central para el manejo de las divisas y la determinación de la tasa de cambio, mayor presencia de los intermediarios financieros en las relaciones monetarias con el exterior, legalizó las cuentas corrientes en moneda extranjera y amplió las facilidades para la inversión extranjera y el endeudamiento externo. Una cuantiosa presencia de divisas en el mercado doméstico, producto de la «apertura financiera», llevó a una sustancial revaluación del peso, que llegó a casi el 30% para 1994 y 1995 y el 50% para 1996, en comparación con el dólar estadounidense si tomamos como tasa de cambio de equilibrio la existente en 1988; situación que sólo se revierte a partir de 1997, para alcanzar el punto de equilibrio (paridad de poder adquisitivo) en 2000 y llegar a una devaluación efectiva de 15% en 2002, también respecto a 1988.4 En nuestra opinión, la apertura financiera fue más perjudicial para la economía que la apertura comercial, por los efectos que produjo sobre la tasa de cambio, la tasa de interés y el comportamiento monetario. Para el segundo cuatrienio que incluye el cuadro 4 el crecimiento de las importaciones se reduce de manera notoria y su monto disminuye para 1998 en términos absolutos, tanto en pesos como en dólares; como producto de esta caída, el crecimiento medio anual efectivo fue de 2,86% en pesos y de casi el doble, 5,35%, en dólares. Debe recordarse que para los dos primeros años (1995-96) las importaciones tenían todavía el estímulo de la revaluación del peso colombiano. Debido a la recesión crónica que se inicia en 1998 y a un mayor precio interno del dólar, las importaciones se desestimulan y muestran una

11

4 Cálculo de Julio Silva-Colmenares, teniendo como base los índices de precios al consumidor –IPC- de Estados Unidos y Colombia

disminución media de 2,31% anual en pesos y de 3,48% en dólares durante el tercer cuatrienio. Tal disminución lleva a que en el lapso de los últimos ocho años que muestra el cuadro 4 las importaciones crezcan poco, pues en pesos colombianos constantes lo hacen al 0,24% anual y en dólares corrientes al 0,84% anual. Puede decirse que en el lapso 1991-94 se concentra la criticada «apertura de una sola vía», pero estimulada más por una persistente revaluación del peso colombiano que por cambios en el arancel y la política aduanera. Según Fernando Gaviria Cadavid (2001), teórico y analista del comportamiento monetario, sin desconocer el efecto de los cambios arancelarios, hay que señalar la importancia que tuvo la “vigencia de un dólar barato para los importadores”, a lo que se suman “las insensatas elevaciones en las tasas de interés ordenadas por nuestras autoridades monetarias para proteger una banda cambiaria que a la postre fue necesario eliminar”, por lo que la solución para la “catástrofe que hoy vive Colombia” no se encuentra en la “abolición de la apertura económica y menos aún en el regreso al proteccionismo (...)”. Por consiguiente, la disminución observada en el valor agregado en los bienes y servicios de producción nacional a partir de 1998, así como el alto desempleo de finales del siglo 20 y principio del 21, tampoco tienen como principal razón explicativa las importaciones, aunque no puede desconocerse su efecto.

2.2 Las importaciones y el crecimiento económico No deja de llamar la atención, por que desvirtúa el discurso que achaca la crisis económica al aumento de las importaciones, lo ocurrido al mismo tiempo con el incremento del PIB total y el consumo de los hogares. Durante el primer cuatrienio que muestra el cuadro 4, cuando las importaciones crecieron a un ritmo rápido, el PIB total lo hizo al 4,30% anual, el PIB agropecuario al 1,60%, el industrial al 2,12%, la construcción al 10,95%, el comercio, restaurantes y hoteles al 4,50% y el transporte, el almacenamiento y las comunicaciones al 4,73% anual, como puede verse en el cuadro 3. Esto cinco sectores representan más del 50% del PIB. Si bien puede decirse que este crecimiento bruto fue ilusorio, como argumentan muchos, lo cierto es que se dio y las cifras son incontrovertibles. Claro está que esto tampoco puede llevarnos al otro extremo: establecer una relación directa de dependencia entre el comportamiento de las importaciones y el crecimiento económico; entre otras cosas, porque a pesar del aumento de las importaciones, la producción foránea no alcanzó a llegar al 20% de la oferta total, cuando en épocas de alta protección oscilaba alrededor del 15%. En cambio, durante el segundo cuatrienio, cuando el crecimiento de las importaciones cayó, el aumento en el PIB total bajó al 2,80% anual pero a cuatro de los cinco sectores mencionados les fue peor: la actividad agropecuaria creció a sólo el 0,78% anual, la industrial al 1,07%, el comercio y similares al 0,73% y la construcción pasó a una tasa de decrecimiento del 4,24%; se salvó el transporte, almacenamiento y comunicaciones que creció al 4,65% anual. Para el tercer período, cuando las importaciones disminuyen en términos absolutos, tanto en pesos como en dólares, el PIB se precipita a un crecimiento de apenas el 0,36% anual, al tiempo que la industria creció al 0,17%, el sector agropecuario al 1,43%, recuperándose un poco respecto al cuatrienio anterior, y el transporte, almacenamiento y comunicaciones al 1,75%; en la construcción se agravó la crisis, con una disminución del 6,21% anual, y el comercio también mostró una tasa negativa del 0,87% anual. Fenómeno similar ocurre con el consumo de los hogares:

12

durante el primer cuatrienio crece al 4,14%, durante el segundo al 2,00% y durante el tercero al 0,47% anual, como lo veremos con más detalle en acápite posterior. Si bien las importaciones no crecieron durante el lapso 1995-2002 a los ritmos que dan a entender quienes creen que es nuestra modesta apertura la causa de la pérdida de la dinámica económica, pues en pesos colombianos constantes lo hicieron al 0,24% y en dólares al 0,84% anuales, mientras el PIB total crecía al 1,57% anual en esos ocho años, sí se observa, a medida que disminuye su ritmo de crecimiento, un cambio en su composición que debe analizarse con detenimiento. Puede significar, de mantenerse, problemas en la reproducción ampliada por debilidad en la renovación del aparato productivo, por un lado, y competencia peligrosa para la oferta interna de bienes consumo e intermedios y materias primas, por el otro lado. Según el cuadro 4, mientras la participación de los bienes de consumo en las importaciones ascendió del 10% en 1990 a casi el 20% en 1994, duplicándose su peso relativo en cuatro años, esa proporción se mantiene hasta el año 2001, con un ligero incremento en 2002. En valores absolutos, las importaciones de bienes de consumo crecen de manera acelerada durante la primera parte de los años noventa, pues más que se cuadruplicaron entre 1991 y 1994-95; aumentaron luego hasta casi US$3.000 millones anuales en 1997-98, disminuyeron en los años de fuerte contracción y regresaron en los años iniciales del siglo 21 a las cifras del comienzo de la segunda parte de los noventa. Pero en la composición de los bienes de consumo hubo un cambio que es preocupante y debe investigarse más. Mientras los bienes de consumo no duradero representaban en 1990 menos del 45%, al principio del siglo 21 ya bordean el 60%, más de US$1.500 millones anuales, quedando a los duraderos alrededor del 40%, cerca de mil doscientos millones de dólares. Y el incremento en los no duraderos no se explica por aumento en las importaciones tradicionales: trigo, sorgo y soya sumaron en el trienio 2000-02 un promedio anual de US$270 millones, cuando a mediados de los noventa llegaban a US$200 millones, al tiempo que harinas, preparados y aceites de pescados más bien disminuyeron de US$75 millones anuales a mediados de los noventa a US$60 anuales en este último trienio. Como se supone que las importaciones de bienes de consumo están orientadas, en lo fundamental, hacia los hogares, no deja de ser paradójico que al tiempo que llegan a tal valor, el consumo de los hogares más bien se contraiga, en especial a partir de 1995. Dado el peso que tienen las actividades ilícitas en el país, la pregunta inevitable es: ¿habrá en ese comportamiento algo de importaciones ficticias para «lavar dinero sucio»? Mientras tanto, las importaciones de bienes intermedios y materias primas, así como de bienes de capital, muy vinculados a la reproducción ampliada, perdieron peso relativo, con un comportamiento diferenciado. El primer grupo pasó de representar cerca del 55% a principio de los años noventa a una cifra alrededor del 45% a principios de la primera década del siglo 21. A pesar de esta disminución relativa, su valor absoluto pasó de US$3.000 millones a cifras cercanas a US$5.900 millones en el mismo lapso. En el caso de los bienes de capital, fundamentales para la renovación y la ampliación de la base productiva, la situación es crítica. De representar alrededor del 35% al comienzo de la década de los noventa, llegaron hasta el 40% en 1993 y 1994, cuando el auge de la apertura y los años de la revaluación, para caer a menos del 33% al final del lapso analizado. En valores absolutos aumentó desde cerca de US$2.000 millones a principio de

13

los años noventa a más de US$5.000 millones en 1995, para caer a un promedio de US$3.500 millones en 1999 y 2000 y ascender a algo más de US$4.000 millones entre 2001 y 2002. En bienes de capital para la industria, que representa cerca del 60%, la situación es similar; de importaciones de US$1.300 millones en 1990, se llegó a casi US$3.800 millones en 1997 y 1998, para caer a cifras por debajo de US$2.400 millones en los años finales del período. Como lo muestra la evidencia empírica, en la industria no se han desarrollo proyectos nuevos, para aumentar la oferta, y la inversión se concentra en la renovación o mejoramiento de los equipos, para aumentar la productividad y disminuir costos. Una encuesta industrial de Fedesarrollo dice que “los empresarios han preferido renovar sus equipos, más que hacer inversiones para ampliar su capacidad de producción. Entre otras razones, esta última decisión ha sido tomada debido a la precaución que tienen los industriales ante la baja demanda interna y a que el crecimiento de la economía mundial también se ha dado a un ritmo lento”. (La República, 5 de marzo de 2002, p. 5A). 2.3 Importaciones: ¿apertura comercial o apertura financiera? Según la revista Dinero, la apertura de comienzo de los años noventa ocurrió más en los discursos que en la realidad. De acuerdo con el economista agrícola Carlos Felipe Jaramillo no fue “la apertura, sino la revaluación del peso, la causa de que el sector redujera su crecimiento a 1,2% promedio anual entre 1990 y 2001, luego de crecer 2,9% en los años 80”. Además, el país desarrolló el sistema de protección agropecuaria conocido como de franja de precios, que es casuístico, acomodaticio y tiende a favorecer a quienes tienen más cercanía al poder estatal. Por eso se le identifica como poco transparente. Como dice el informe de Dinero, “si bien el sector agrícola registra aranceles de 14,8% en promedio, en el caso de los productos pertenecientes al sistema de franjas los aranceles se incrementan a un nivel promedio de 54%. (...) Aunque su objetivo original era atenuar los efectos de los cambios bruscos en los precios internacionales sobre el mercado doméstico, el instrumento ha servido más para elevar la protección del sector que para neutralizar las fluctuaciones de los precios internacionales. Así, por ejemplo, en un producto como el azúcar, donde el arancel es de 20%, la protección derivada del sistema de franjas lleva la protección a casi 70%”, lo que “permite cobrar precios altos en el mercado local y ha generado un enorme problema de competitividad para las industrias de esta cadena, como dulces y chocolates”. “Los efectos negativos de la protección agrícola aparecen en muchos frentes, dice el informe citado. Los economistas Alvaro Balcázar, Martha Lucía Orozco y Henry Samacá, en una investigación realizada para el Banco Mundial y la FAO, estimaron que en 2001 los consumidores colombianos pagaron cerca de US$1.460 millones como costo de proteger al agro. (…) Este costo, además, es creciente, pues la cifra había sido de US$401 millones en promedio entre 1991 y 1993. Así, es evidente que el sistema de protección extrae cada vez más recursos de nuestros bolsillos”. (Revista Dinero, 30 de mayo de 2003, pp. 30, 32 y 34). Como dice con franqueza el ex ministro Rudolf Hommes, esta protección llega al bolsillo de “los agricultores más ricos (84% de ese subsidio beneficia directamente a los productores de arroz, azúcar, maíz y leche)”. Esta investigación, dice Hommes, significa un “poderoso desafío analítico” a la “visión tradicional de los agricultores ricos que han

14

determinado el rumbo de la política durante la mayor parte del tiempo y se han generado rentas improductivas incalculables”. (El Tiempo, 6 de junio de 2003, p. 1-19). Como dijo en su columna habitual del diario La República (7 de mayo de 2003, p. 4A) el ministro de Comercio, Industria y Turismo, Jorge Humberto Botero, sin negar la “defensa racional y selectiva del campo en las negociaciones internacionales”, hay que tener en cuenta que “los excesos de protección se transmiten a los precios domésticos y disminuyen las posibilidades de consumo de los sectores populares. En esta materia, pues, resulta indispensable realizar un balance adecuado entre la tutela de los intereses de los productores, en especial de los campesinos, y el bienestar de los consumidores, No se pierda de vista que el 70% de la población vive en zonas urbanas, que la actividad agropecuaria genera sólo el 12% del PIB y que el 75% de los pobres habita en las ciudades”. Pero además hay que tener en cuenta que mientras en los países desarrollados los gobiernos sufragan los subsidios proteccionistas, con cargo a los impuestos, en un país como Colombia son los consumidores quienes los pagan a través de los precios finales. Por tanto, hay que buscar mecanismos más transparentes, democráticos y equitativos para proteger la producción que deba ser protegida, con acciones estatales que ayuden a elevar la productividad y la competitividad y no a preservar mercados cautivos, lo que lleva a mayor concentración del ingreso. Como lo muestra el cambio en el uso o destino económico, así como las importaciones por secciones del arancel, según los reportes del Banco de la República, fueron las importaciones de bienes de capital las sacrificadas, seguidas por los bienes intermedios y las materias primas, mientras crecen los bienes de consumo, con énfasis en los no duraderos. Por tanto, seguimos pensando que en la crisis de crecimiento económico, que se agudiza en la segunda parte de los noventa, tienen más peso factores internos, estructurales, que los factores externos, más coyunturales, sin que esto signifique desconocer que los cambios en las relaciones económicas con el exterior tengan algún efecto. Queremos insistir que por magnificar a veces a los «enemigos» externos no se ven las causas internas, lo que favorece a quienes se han beneficiado de ellas. Las cifras analizadas muestran que las importaciones tendrían menos culpa en la recesión crónica de la que les achaca el discurso contrario a la búsqueda de un mercado más abierto y menos monopolizado, discurso muy popular en Colombia. Y que más bien es la recesión, con una disminución drástica en la demanda, en especial para inversión, lo que explica la caída en las importaciones. Es decir, las importaciones tuvieron el comportamiento convencional de décadas anteriores: crecieron mientras la economía crecía, sin que quiera decirse que son la causa eficiente del crecimiento, y se estancaron y disminuyeron cuando la economía entró en recesión. Igual fenómeno se observa respecto a la revaluación: las importaciones crecían mientras se mantuvo la revaluación y disminuyeron cuando se corrigió y pasamos a una devaluación efectiva. En cambio, no puede decirse que la caída en las importaciones obedezca a un «cierre» de la «apertura comercial», pues en realidad las normas que rigen el comercio exterior no tuvieron modificaciones sustanciales durante la segunda parte de los años noventa.

15

Por eso creemos que el déficit comercial de 1993 a 1998, que llegó a más de US$20.000 millones, con el predecible efecto sobre la producción nacional, no es tanto producto de la apertura comercial (disminución de aranceles y cambios en las normas de importación) cuanto de la apertura financiera (facilidades para el ingreso de capital-dinero, incluidos préstamos para el gobierno nacional) que revaluó el peso y, por ende, abarató las importaciones y encareció las exportaciones. Como dijo en una entrevista a mediados de 2003 el Contralor General de la República, Antonio Hernández Gamarra, ministro durante el gobierno de Samper Pizano y miembro de la Junta Directiva del Banco de la República, el origen de la crisis se encuentra en la “política de apertura de la cuenta de capital” de principio de los años noventa, lo que generó “una avalancha de dólares. Esa avalancha provoca una revaluación que, junto con la apertura de las importaciones y la reducción de los aranceles, le dan un golpe mortal a la industria y la agricultura nacionales. Allí está la génesis de la crisis”. (Lecturas Dominicales, El Tiempo, 25 de mayo de 2003, p. 4). Creemos que entre «apertura financiera» y déficit comercial se creó un círculo diabólico: a mayor apertura, más revaluación con más importaciones y mayor déficit comercial, lo que a su vez obligaba a mayor apertura hacia el capital dinerario proveniente del exterior. Para confirmar el «peso» que tiene el déficit en cuenta corriente y la «solución» que se encontró con la cuenta de capital, en el cuadro 5 presentamos el movimiento resumido de la balanza de pagos, en donde se observa que las reservas internacionales no disminuyeron debido a la compensación que produjo la cuenta de capital, en especial por incremento del endeudamiento externo, la llegada de inversión extranjera y algún capital «golondrina», cuyos poseedores parecen más bien buitres. Cuadro 5 BALANZA DE PAGOS Y RESERVAS INTERNACIONALES 1990-2002 (Millones de US$)

CUENTA CORRIENTE a/ CUENTA DE CAPITAL

RESERVAS INTERNACIONALES

Años

Ingresos Egresos Saldo Saldo Valor neto 1990 10.053 9.510 543 (16) 4.501 1991 11.188 8.842 2.346 (829) 6.420 1992 11.429 10.553 876 127 7.713 1993 11.648 13.867 (2.219) 2.930 7.869 1994 13.744 16.857 (3.113) 2.789 8.095 1995 15.436 19.823 (4.387) 4.741 8.446 1996 15.727 20.511 (4.784) 6.676 9.933 1997 16.070 21.817 (5.747) 6.586 9.905 1998 15.294 20.146 (4.852) 3.313 8.740 1999 16.595 15.924 671 (645) 8.101 2000 18.599 17.979 620 (2) 9.004 2001 18.242 19.656 (1.414) 2.225 10.192 2002 17.521 19.099 (1.578) 1.172 10.841 Total 191.546 214.584 (23.038) 29.067

Fuente: Banco de la República, según lineamientos del Manual V de Balanza de Pagos del FMI a/ Tanto en ingresos (exportaciones totales) como en egresos (importaciones totales), incorpora el movimiento de bienes, servicios y transferencias Como resalta en el cuadro 5, en los años cuando la balanza en cuenta corriente (comercio neto de bienes y servicios) es favorable, el saldo de la cuenta de capital puede ser negativo, pues no es tanta la urgencia para conseguir recursos líquidos en el exterior.

16

Durante el bienio 1990-91 la cuenta corriente fue superavitaria en casi US$2.900 millones, mientras la cuenta de capital fue deficitaria en cerca de US$850 millones; al final del período, durante el bienio 1999-2000 volvió a ocurrir algo similar. En cambio, durante 1993-98, seis años, la cuenta corriente fue deficitaria en más de US$25.100 millones, lo que obligó al país a buscar o a atraer recursos del exterior para mantener el saldo de las reservas internacionales en niveles normales para «tranquilidad» de los acreedores externos. Para los trece años, el déficit acumulado en la cuenta corriente pasa de US$23.000 millones, mientras hay un superávit en la cuenta de capital de un poco más de US$29.000 millones, diferencia que explica el incremento en las reservas internacionales netas. Como es también evidente a simple vista, el período en que se acumula tan cuantioso déficit en cuenta corriente corresponde a los años de mayor revaluación del peso colombiano (véase cuadro 6), por lo que se acentúa la hipótesis de que tal déficit no puede explicarse sólo por la «apertura comercial», o sea por los cambios arancelarios y para-arancelarios realizados en los dos primeros años del gobierno Gaviria Trujillo, sino en especial por la «apertura financiera», esto es, facilidades para el ingreso de capital dinerario por diversos medios, ejecutada al mismo tiempo. Pero no todo el déficit de la cuenta corriente corresponde al comercio de bienes (importaciones y exportaciones), como puede verse en el cuadro 6, en donde mostramos tales movimientos, acompañados de la revaluación (devaluación), tomando como punto de equilibrio la tasa de cambio de 1988, después del ajuste cambiario efectuado por el gobierno de Belisario Betancur.

Cuadro 6 COMERCIO DE BIENES Y

REVALUACIÓN (DEVALUACIÓN) EFECTIVA 1990-2002

COMERCIO EXTERIOR DE BIENES Exportaciones Importaciones Balanza comercial

Años

Millones US$ Millones US$ Millones US$ Dif. s/BCC a/

REVALUACIÓN (DEVALUACIÓN)

EFEC. % s/1988 b/ 1990 6.721,7 5.589,4 1.132,3 589,3 (11,16)1991 7.114,6 4.958,1 2.156,5 (189,5) (2,68)1992 6.900,0 6.579,1 320,9 (555,1) 2,251993 7.116,1 9.831,5 (2.715,4) (496,4) 11,671994 8.398,7 11.881,2 (3.482,5) (369,5) 28,971995 10.126,0 13.853,2 (3.727,2) 659,8 26,511996 10.587,0 13.683,5 (3.096,5) 1.687,5 46,361997 11.522,9 15.377,6 (3.854,7) 1.892,3 31,621998 10.890,2 14.634,6 (3.744,4) 1.107,6 26,811999 11.575,4 10.658,6 916,8 245,8 11,002000 12.933,7 11.538,5 1.395,2 775,2 (1,20)2001 12.044,8 12.833,8 (789,0) 625,0 1,862002 11.907,7 12.699,1 (791,4) 786,6 (14,89)total 127.838,8 144.118,2 16.279,4 6.758,6

Fuente: Banco de la República a/ Como diferencia absoluta entre saldo o balanza en cuenta corriente –BCC- (cuadro 5) y balanza comercial (cuadro 6). O sea 23.038,0 -16.279,4 = 6.758,6. Corresponde al aporte de factores diferentes al comercio de bienes (intereses, dividendos, etc) a la balanza en cuenta corriente. b/ Corresponde a la revaluación (devaluación) efectiva tomando como punto de equilibrio la tasa de cambio al finalizar 1988, con base en el IPC de Colombia y Estados Unidos. Cálculos efectuados por Julio Silva-Colmenares. Como se desprende del cuadro 6, el déficit comercial explica el 70% del déficit en cuenta corriente durante esos trece años, correspondiendo el resto, más de US$6.700 millones a

17

la combinación de otros factores, como intereses y dividendos, tanto de ingreso como de egreso. Para los seis años de alto déficit en cuenta corriente, 1993-98, la parte que corresponde al déficit comercial se eleva al 82%, lo que corrobora que la apertura financiera, principal culpable de la revaluación, estimula más las importaciones que los cambios que introdujo a principio de los años noventa la apertura comercial. Como lo comprueba la última columna del cuadro 6, los años de mayor revaluación coinciden con el período 1993-98. 3. ECONOMÍA COLOMBIANA: ENTRE LA PROTECCIÓN Y LA APERTURA Si bien la suma de PIB e importaciones da como resultado la oferta total, en su análisis debe tenerse cuidado, pues no son magnitudes homogéneas, ya que el PIB es sumatoria de valores agregados y las importaciones corresponden a precios finales. El cuadro 7 presenta el peso de cada uno de estos componentes respecto a la oferta total. De acuerdo con esas cifras, y con la salvedad anterior, la proporción de las importaciones como componente de la oferta total aumentó hacia 1994 y 1998, como efecto de la «disparada» de las importaciones a mediados de los noventa, pero para el año 2002 vuelven a bajar. Estas cifras permiten reiterar que la economía colombiana no tiene una fuerte «apertura comercial hacia afuera».

Cuadro 7 COMPOSICIÓN DE LA OFERTA TOTAL – 1990-2002

(Miles de millones de $ de 1994) Conceptos/ años

1990 a/ % sobre O.F.

1994 % sobre O.F.

1998 % sobre O.F.

2002 % sobre O.F.

PIB total 735,3 86,5 67.532,9 82,7 75.421,3 82,7 76.524,8 84,2Importaciones 114,3 13,5 14.127,3 17,3 15.816,1 17,3 14.404,6 15,8Fuente: Dane y Banco de la República. Cálculos de Julio Silva-Colmenares a/ Los valores de 1990 están en miles de millones de pesos constantes de 1975, pues no es fácil hacer la conversión a pesos de 1994, por los cambios que tiene el nuevo sistema de cuentas nacionales. Esta circunstancia no afecta el propósito del cuadro, que es ver los cambios relativos en la composición de la oferta total. Por tanto, las causas esenciales de la recesión crónica reciente son endógenas y la búsqueda de soluciones no debe orientarse tanto hacia la oferta, como lo recomienda la macroeconomía neoclásica, soporte del neoliberalismo, a la que también, por extraña paradoja, se aferran algunos furibundos antineoliberales, sino hacia la composición y dinámica de la demanda interna, sin que ello niegue la necesidad de estudiar a fondo los cambios que ocurren en la oferta y la demanda externas. Diciéndolo con otras palabras, el estancamiento en la producción de bienes y servicios, incluso en las importaciones, obedece a factores que han llevado a una fuerte contracción de la demanda interna, a lo que se agrega el peligro latente de un estancamiento con deflación en Estados Unidos y Europa, así como la crisis permanente de Japón, lo que puede llevar a una recesión mundial. Para concluir esta sección del trabajo, midamos en términos generales lo que puede denominarse el proceso de «internacionalización» de la economía colombiana, entendido como la relación comercio exterior/PIB, relación llamada también grado de apertura. La suma de importaciones y exportaciones pasó de representar el 18,3% del PIB en 1965 al 20,4% en 1985, lo que muestra un proceso lento en esos veinte años; luego se acelera el

18

ritmo, siendo mayor el crecimiento de las importaciones, y la proporción llega al 35,8% en 1994, asciende un poco en 1998 al 37,8% y regresa al 36% en 2002. La relación se duplicó en el último tercio del siglo 20, pero no es desproporcionada respecto a lo ocurrido en países similares a Colombia. A raíz de la eventual constitución del ALCA, o mercado libre de las Américas, así como de un posible acuerdo bilateral de Colombia con Estados Unidos, se ha reanudado la discusión sobre la forma más adecuada de proteger a la producción nacional, en especial a la agropecuaria, ante la competencia externa y sobre los estímulos adecuados para aumentar y diversificar las exportaciones, con el propósito de integrarse mejor a la economía mundial. En realidad, el Estado colombiano ha sido más activo en proteger el mercado interno, que en estimular una oferta que sea competitiva en el mercado externo. En el caso de la protección aduanera, diversas investigaciones han comprobado que los medios utilizados no cumplieron con la finalidad prevista en cuanto a precios, calidad y oportunidad de la oferta disponible y más bien generaron «mercados cautivos» para «productores protegidos», lo que desembocó en un mercado interno cerrado y monopolizado, con precios altos y baja calidad, a costa de unos «consumidores desprotegidos» con ingresos precarios. Como hemos insistido en diversos medios y es una de las tesis centrales de nuestro libro La Salida, Colombia requiere un mercado más abierto y democrático. Como recalca el ministro de Hacienda durante la primera parte de los noventa, Rudolf Hommes Rodríguez, una “economía cerrada, llena de privilegios para los amigos del régimen y de los burócratas, no solamente es menos democrática y vigorosa que una abierta, sino que está destinada a estancarse y eventualmente a derrumbarse, por puro efecto termodinámico”. (Portafolio, 3 de junio de 2003, p. 46). Pero no sólo falló esta protección comercial, sino que otras modalidades de intervención del Estado, que se suponía impulsarían el desarrollo social y el bienestar de las personas, sólo ayudaron a un leve crecimiento económico y una modesta diversificación del aparato productivo pero en cambio facilitaron la consolidación de grandes conglomerados de empresas bajo una férrea estructura monopolística, ya sea exclusiva o compartida. El resultado de tal acción durante más de medio siglo llevó a lo que hemos llamado el Estado privatizado. Ya desde los años cuarenta, con la acción promotora que auspició el Instituto de Fomento Industrial –IFI- fue palpable que los beneficiarios de estos recursos subsidiados tenían nombre propio. Otro tanto ocurrió con el manejo casuístico y preferencial que dio a la política monetaria, crediticia y de cambios desde 1951 hasta 1991 el Banco de la República, en especial durante la época de la Junta Monetaria, bajo el supuesto de que tales facultades, como lo estableció ya en 1951 el decreto-ley 756, se utilizarían para estimular condiciones propicias al desarrollo de la economía colombiana. Lo cierto es que a partir de 1982, con la proliferación de Fondos administrados por el Banco, y que por extraña paradoja carecían de fondos propios pues se alimentaban del crédito externo, la emisión primaria o el encaje bancario, se llegó a una situación que “hizo que se perdiera toda transparencia en el manejo de los subsidios crediticios”, como lo dijera en un Foro realizado en octubre de 2001 en la Academia Colombiana de Ciencias Económicas el exdirector del banco central, Antonio Hernández Gamarra (2001), y quien tiene razones valederas para sostener esta afirmación. En sus palabras, muchos quisieran volver al régimen de 1951, “es decir, a un banco central que emita para, por ese medio, favorecer a ciertos sectores de la vida nacional con el reparto del señoreaje o, lo que es

19

peor, con la asignación adhoc del impuesto inflacionario”. Dos años después, cuando Hernández Gamarra era Contralor General de la República, insistía en que “para impulsar el crecimiento necesitamos estabilidad macroeconómica, sin vaivenes en la tasa de cambio y en la tasa de interés, con rigor fiscal, sin otorgarles privilegios a los poderosos a través de la emisión por parte del Banco de la República y con la intención clara de orientar el crédito del sector financiero, mediante el fortalecimiento de la inversión forzosa, a recuperar y elevar la inversión privada en el país”. (Lecturas Dominicales, El Tiempo, 6 de julio de 2003, p. 2). Al hablar de globalización e internacionalización, es pertinente lo dicho por Amartya Sen en un artículo publicado en Estados Unidos y que transcribió en forma parcial el diario Portafolio. En su opinión, la “globalización es un proceso histórico que ha ofrecido en el pasado abundantes oportunidades y dividendos visibles, y continúa haciéndolo hoy. (…) El problema central no es la globalización en sí, ni la utilización del mercado en cuanto institución económica, sino la (…) distribución desigual de los dividendos de la globalización misma. La pregunta, por tanto, no reside en si los pobres del mundo pueden obtener o no algo del proceso de globalización, sino bajo qué condiciones pueden obtener una parte realmente justa. Urge (…) erradicar los errores que resultan tanto de las omisiones como de las constricciones que tienden a reducir drásticamente las oportunidades de los pobres en todo el mundo. La globalización merece una defensa razonada, pero también requiere una reforma razonable”. (Portafolio, 15 de julio de 2003). Con el propósito, en especial, de recuperar la decaída inversión en capital fijo, el gobierno Uribe Vélez prevé una tasa anual de incremento de las importaciones de 2,1% para el cuatrienio, lo que es consistente con tal finalidad. No obstante, debe tenerse en cuenta que la aceleración de la devaluación, como ocurrió en los primeros meses de la administración Uribe Vélez, desestimula las importaciones y que en el cuatrienio 1999-2002 más bien disminuyeron. Además, los empresarios son reacios a embarcarse en proyectos de expansión o diversificación de la oferta cuando no tienen claridad sobre el comportamiento futuro de la demanda, aunque no puede desconocerse que un dólar «caro» es un buen estímulo para la sustitución de importaciones, si bien por otro lado nos empobrece más, incrementa los costos de producción, hace más penoso el endeudamiento con el exterior y «abarata» el capital fijo existente en el país. Como es natural, nadie está en contra de las metas que en cuanto a crecimiento del PIB total y de las importaciones trae el Plan Hacia un Estado Comunitario, pues sin crecimiento económico aumenta el desempleo y se agudiza la pobreza, así se suavicen las condiciones del mercado laboral y se fortalezcan los propósitos «remediales» del gasto social. Pero veamos a continuación si el comportamiento pasado de la demanda permite pensar en el incremento previsto para la oferta y si tienen consistencia otras previsiones económicas del gobierno Uribe Vélez, relacionadas en lo fundamental con la demanda, y su capacidad para solucionar la «crisis de crecimiento». Bibliografía Botero, R. (2002) Réquiem por una reactivación proclamada en tono triunfal, en El Tiempo, 6 de enero de 2002, p. 1-13

20

Bustelo, P. (2003) Perspectivas económicas de Asia oriental en 2003-2004: ¿un milagro que se desvanece? en diario (Internet) La Nación (Buenos Aires), 12 de mayo de 2003 Contraloría General de la República (1996), en Revista Economía Colombiana, No. 256 (enero-febrero 1996), p. 6 Departamento Nacional de Planeación –DNP- Plan de desarrollo Cambio para Construir la Paz, DNP, Bogotá, 1999. Gaviria Cadavid F. (2001) A caza de los culpables, en La República, 16 de noviembre de 2001, p. 4 Hernández G. A. (2001). La banca central en la Constitución de 1991. Conferencia pronunciada en la Academia Colombiana de Ciencias Económicas, Bogotá DC., 10 de octubre de 2001. pp. 6, 9, 12, 13 y 14 (Tomado de la versión multicopiada). * Capítulo de un libro en preparación, cuyo título tentativo es COLOMBIA: CRISIS DEL CRECIMIENTO ECONÓMICO Y ATRASO EN EL DESARROLLO HUMANO. ** Economista, contador público, administrador de empresas, PhD en economía y doctor en ciencias económicas de la Universidad de Rostock (Alemania); vicepresidente de la Academia Colombiana de Ciencias Económicas, miembro del consejo directivo de la Sociedad Colombiana de Economistas; profesor titular emérito de la Universidad Autónoma de Colombia –UAC-; profesor visitante de postgrado en varias universidades de Colombia; autor de más de 20 libros y folletos y de más de 200 ensayos y artículos científicos publicados en el país y en el exterior; en la actualidad, director de postgrados en ciencias económicas y sociales de la UAC.

21