clxxxiv. i a r c p c m eautomundo, s.a. de c.v, y ssp/be/s/446/2017 con laboratorio químico...

TRANSCRIPT

CLXXXIV. INFORME INDIVIDUAL DE AUDITORÍA,

DERIVADA DE LA REVISIÓN DE LA CUENTA PÚBLICA

DE LA CIUDAD DE MÉXICO CORRESPONDIENTE

AL EJERCICIO DE 2017

1

DEPENDENCIA

SECRETARÍA DE SEGURIDAD PÚBLICA (ACTUALMENTE SECRETARÍA DE SEGURIDAD CIUDADANA)

AUDITORÍA FINANCIERA

Capítulo 3000 “Servicios Generales”

Auditoría ASCM/17/17

FUNDAMENTO LEGAL

La auditoría se llevó a cabo con fundamento en los artículos 122, apartado A, fracción II,

sexto y séptimo párrafos, en relación con el 74, fracción VI; de la Constitución Política de

los Estados Unidos Mexicanos; 42, fracción XIX; y 43 del Estatuto de Gobierno

del Distrito Federal; 10, fracción VI, de la Ley Orgánica de la Asamblea Legislativa del

Distrito Federal; 1; 2, fracciones XIII y XLI, inciso a); 3; 8, fracciones I, II, IV, VI, IX y XXVI;

9; 10, incisos a) y b); 14, fracciones I, VIII, XVII, XX y XXIV; 22; 24; 27; 28; 30; 32; 33; 34;

35; 36, primer párrafo; 37, fracción II; 61; y 62 de la Ley de Fiscalización Superior de la

Ciudad de México; y 1; 4; 5, fracción I, inciso b); 6, fracciones V y VII; y 30 del Reglamento

Interior de la Auditoría Superior de la Ciudad de México.

ANTECEDENTES

La Secretaría de Seguridad Pública (SSP), actualmente Secretaría de Seguridad

Ciudadana (SSC), ocupó el primer lugar del presupuesto ejercido en 2017 por las

22 dependencias de la Ciudad de México (75,501,357.4 miles de pesos), con un monto

de 18,935,922.6 miles de pesos, de acuerdo con lo reportado en la Cuenta Pública de la

Ciudad de México del mismo año. Ese importe representó el 25.1% del total erogado por

dichas dependencias y fue superior en 13.0% (2,176,314.7 miles de pesos) al presupuesto

asignado originalmente (16,759,607.9 miles de pesos) e inferior en 3.4% (656,739.1 miles

de pesos) al ejercido en 2016 (19,592,661.7 miles de pesos); además, la dependencia

presentó economías por 53,789.0 miles de pesos.

2

En el capítulo 3000 “Servicios Generales”, la SSP dispuso de una asignación original de

2,342,424.0 miles de pesos, la cual se incrementó en 1,735,189.8 miles de pesos para

quedar en 4,077,613.8 miles de pesos, de los que únicamente ejerció 4,060,123.2 miles

de pesos (21.4% del presupuesto total ejercido por la dependencia), ya que presentó

economías por 17,490.6 miles de pesos. El presupuesto ejercido fue superior en 73.3%

(1,717,699.2 miles de pesos) al presupuesto asignado originalmente (2,342,424.0 miles

de pesos) y en 6.3% (240,349.2 miles de pesos) al presupuesto ejercido en 2016

(3,819,774.0 miles de pesos).

Del monto ejercido por la dependencia (18,935,922.6 miles de pesos), no se ejercieron

recursos para la atención de los daños ocasionados por los fenómenos sísmicos que

afectaron a la Ciudad de México en 2017, según lo informado por la SSP mediante el

oficio núm. SSP/OM/DERC/1119/2018 del 27 de septiembre de 2018.

CRITERIOS DE SELECCIÓN

Esta auditoría se propuso de conformidad con los siguientes criterios generales

de selección contenidos en el Manual de Selección de Auditorías de esta entidad de

fiscalización superior:

“Importancia Relativa”. Se consideró el capítulo 3000 “Servicios Generales” porque en 2017 el

presupuesto ejercido (4,060,123.2 miles de pesos) presentó un incremento del 73.3%

(1,717,699.2 miles de pesos) respecto del presupuesto original (2,342,424.0 miles de pesos).

“Exposición al Riesgo”. El citado capítulo se consideró por estar propenso a ineficiencias e

incumplimiento de objetivos, metas físicas y financieras, como se ha detectado en

anteriores auditorías practicadas a diversos sujetos fiscalizados de la Administración

Pública de la Ciudad de México.

OBJETIVO

El objetivo de la revisión consistió en verificar que el presupuesto aplicado por la SSP en el

capítulo 3000 “Servicios Generales”, se haya registrado, aprobado, modificado, comprometido,

devengado, ejercido y pagado de conformidad con la normatividad y ordenamientos aplicables.

3

ALCANCE Y DETERMINACIÓN DE LA MUESTRA

En cuanto a los elementos que integran el objetivo de la auditoría, de manera enunciativa,

mas no limitativa, se revisó lo siguiente:

Gasto Registrado

Se verificó que las operaciones del sujeto fiscalizado se encontraran registradas contable

y presupuestalmente, que hayan reflejado las operaciones de cada uno de los momentos

contables del gasto y explicado la evolución del ejercicio presupuestal.

Gasto Aprobado

Se verificó que el proceso de programación, presupuestación, integración (Módulos de

Integración por Resultados y de Integración Financiera), y autorización del presupuesto se

haya ajustado a la normatividad aplicable; que los elementos de soporte para la

determinación de sus metas físicas y financieras, hayan permitido el cumplimiento de las

obligaciones y atribuciones del sujeto fiscalizado, y que existiera congruencia entre el

Programa Operativo Anual (POA), el Techo Presupuestal y el Anteproyecto de Presupuesto

de Egresos, y la autorización de la Asamblea Legislativa del Distrito Federal, actualmente

Congreso de la Ciudad de México.

Gasto Modificado

Se verificó que el origen y destino de los recursos materia de las afectaciones al presupuesto

se hayan justificado, autorizado y sujetado al cumplimiento de metas y objetivos, en

cumplimiento de la normatividad aplicable.

Gasto Comprometido

Se verificó que los procesos de programación (Programa Anual de Adquisiciones,

Arrendamientos y Prestación de Servicios, POA, etc.), solicitud, autorización, adjudicación,

contratación y reporte de las operaciones a instancias correspondientes, se hayan

ajustado a la normatividad que los regula.

4

Gasto Devengado

Se verificó que los pagos realizados con cargo al presupuesto se hayan encontrado

debidamente soportados con la documentación e información que compruebe la recepción

de los servicios de conformidad con la normatividad aplicable y en cumplimiento de los

instrumentos jurídicos formalizados.

Gasto Ejercido

Se verificó que se haya expedido y resguardado la documentación soporte, justificativa y

comprobatoria de las operaciones y dicha documentación reuniera los requisitos

establecidos en la normatividad aplicable.

Gasto Pagado

Se verificó que las obligaciones a cargo de la SSP se hayan extinguido mediante el pago,

y que éste se haya acreditado y realizado en cumplimiento de la normatividad aplicable y

de los instrumentos jurídicos que dieron origen a la obligación.

El presupuesto ejercido por la SSP con cargo al capítulo 3000 “Servicios Generales”

ascendió a 4,060,123.2 miles de pesos, mediante 2,470 Cuentas por Liquidar Certificadas (CLC)

y 40 documentos múltiples, las cuales se pagaron con recursos fiscales (3,489,110.8 miles de

pesos) y federales (571,012.4 miles de pesos). Derivado de los trabajos que se llevaron a

cabo en la fase de planeación de la auditoría y del estudio y evaluación del control interno,

se determinó revisar un monto de 823,073.7 miles de pesos, correspondiente a cinco CLC

y un documento múltiple, expedidos con cargo a 3 de las 46 partidas de gasto que

integraron el presupuesto ejercido, así como su documentación justificativa y comprobatoria,

que representa el 20.3% del total ejercido en ese capítulo.

Para determinar la muestra, se consideraron los siguientes criterios:

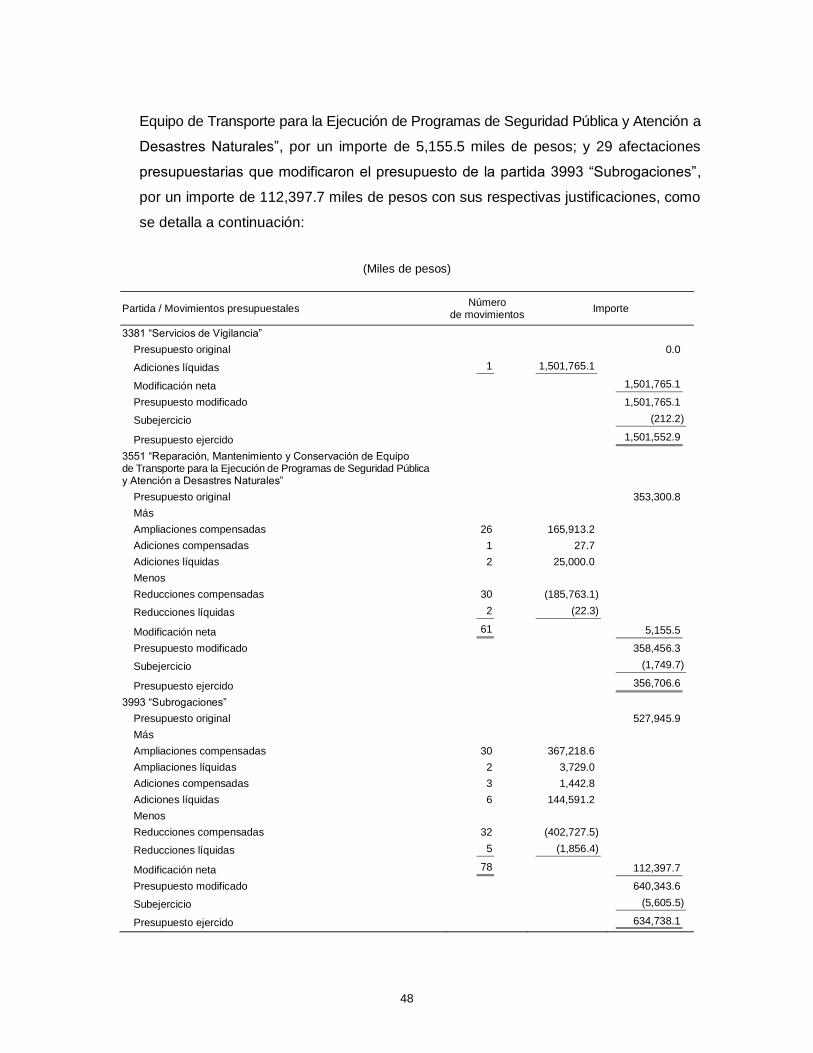

1. Se integraron las cifras consignadas en la Cuenta Pública de la Ciudad de México 2017,

identificando que la SSP ejerció un total de 4,060,123.2 miles de pesos en el capítulo

3000 “Servicios Generales”, de los cuales 1,501,552.9 miles de pesos se ejercieron

5

con cargo en la partida 3381 “Servicios de Vigilancia”, 356,706.6 miles de pesos en la

partida 3551 “Reparación, Mantenimiento y Conservación de Equipo de Transporte

para la Ejecución de Programas de Seguridad Pública y Atención de Desastres

Naturales” y 634,738.1 miles de pesos en la partida 3993 “Subrogaciones”, que en

total suman 2,492,997.6 miles de peos y representan el 61.4% el total de capítulo. Se

seleccionaron esas partidas por presentar los importes más representativos en cuanto

al presupuesto ejercido.

2. Con la base de datos de las CLC proporcionada por la Secretaría de Finanzas

(SEFIN), actualmente Secretaría de Administración y Finanzas, se integraron las

cantidades de las partidas antes señaladas, las cuales se detallan a continuación:

(Miles de pesos y por cientos)

Partida

Universo Muestra

Cantidad Presupuesto ejercido

% Cantidad Presupuesto ejercido

%

CLC DM CLC DM

3381 “Servicios de Vigilancia” 5 1 1,501,552.9 37.0 2 1 818,996.1 20.2

3551 “Reparación, Mantenimiento y Conservación de Equipo de Transporte para la Ejecución de Programas de Seguridad Pública y Atención de desastres Naturales” 1,108 26 356,706.6 8.8 2 0 1,998.2 0.1

3993 “Subrogaciones” 125 0 634,738.1 15.6 1 0 2,079.4 0.1

Otras 43 partidas del capítulo 3000 “Servicios Generales 1,232 13 1,567,125.6 38.6 0 0 0.0 0.0

Total capítulo 3000 “Servicios Generales” 2,470 40 4,060,123.2 100.0 5 1 823,073.7 20.4

Con cargo a la partida 3381 “Servicios de Vigilancia” no se ejercieron recursos

federales; en la partida 3551 “Reparación, Mantenimiento y Conservación de Equipo

de Transporte para la Ejecución de Programas de Seguridad Pública y Atención de

Desastres Naturales” se ejercieron recursos federales, pero en la muestra de auditoría

no hubo; y en la partida 3993 “Subrogaciones” el total de los recursos ejercidos en el

contrato seleccionado como muestra corresponden a los recursos del Subsidio para

el Fortalecimiento del Desempeño en materia de Seguridad Pública a los Municipios y

Demarcaciones Territoriales de la Ciudad de México y, en su caso, a las Entidades

Federativas que ejerzan de Manera Directa o Coordinada la Función (FORTASEG).

6

3. Se seleccionaron para su revisión las Bases de Colaboración para la Prestación de

Servicios de Seguridad y Vigilancia formalizadas con la Policía Auxiliar (PACDMX); y

los contratos administrativos abiertos núms. SSP/BE/S/475/2017 formalizado con

Automundo, S.A. de C.V, y SSP/BE/S/446/2017 con Laboratorio Químico Clínico

Azteca, S.A.P.I de C.V., que tuvieron por objeto la prestación de los servicios

de seguridad y vigilancia, el mantenimiento preventivo y correctivo al parque vehicular de

la SSP, y la aplicación de exámenes toxicológicos de drogas de abuso, respectivamente.

La muestra por auditar de las partidas 3381 “Servicios de Vigilancia”, 3551 “Reparación,

Mantenimiento y Conservación de Equipo de Transporte para la Ejecución de

Programas de Seguridad Pública y Atención de Desastres Naturales” y 3993

“Subrogaciones”, y la selección de CLC y contratos para la aplicación de pruebas de

auditoría, se determinó mediante un método de muestreo estadístico, basado en una

selección aleatoria, con fundamento en la Norma Internacional de Auditoría (NIA),

530 “Muestreo de Auditoría”, emitida por la Federación Internacional de Contadores

(IFAC); en la Norma Internacional de las Entidades Fiscalizadoras Superiores (ISSAI)

1530, “Muestreo de Auditoría”, emitida por el Comité de Normas Profesionales de la

Organización Internacional de las Entidades Fiscalizadoras Superiores (INTOSAI por

sus siglas en inglés); en las Normas Profesionales de Auditoría del Sistema Nacional

de Fiscalización (NPASNF) núms. 1, “Líneas Básicas de Fiscalización en México”; y

400, “Principios Fundamentales de la Auditoría de Cumplimiento”; y el Manual del

Proceso General de Fiscalización de la Auditoría Superior de la Ciudad de México.

Los trabajos de auditoría se efectuaron en la Dirección General de Recursos Materiales,

en la Dirección General de Recursos Financieros, ambas de la Oficialía Mayor, en la

Subsecretaría de Operación Policial y en la Dirección General del Centro de Control de

Confianza de la Subsecretaría de Desarrollo Institucional, todas adscritas a la SSP, por

ser las unidades administrativas encargadas del registro, aprobación, modificación,

compromiso, devengo, ejercicio y pago de las operaciones relacionadas con el capítulo

3000 “Servicios Generales”, según las atribuciones y funciones previstas en el manual

administrativo de la dependencia vigente en 2017.

7

PROCEDIMIENTOS, RESULTADOS Y OBSERVACIONES

Evaluación del Control Interno

1. Resultado

A fin de evaluar el control interno implementado por la SSP y contar con una base para

determinar la naturaleza, extensión y oportunidad de las pruebas de auditoría, se analizaron

las atribuciones de la dependencia, el marco normativo y su manual administrativo,

vigentes en 2017; asimismo, se aplicó un cuestionario de control interno, en particular a

los servidores públicos responsables del registro, aprobación, modificación, compromiso,

devengo y ejercicio del presupuesto, así como del pago de las operaciones con cargo al

capítulo 3000 “Servicios Generales”, en relación con los cinco componentes del control

interno (Ambiente de Control, Administración de Riesgos, Actividades de Control, Información

y Comunicación, y Supervisión).

Dicha evaluación se realizó utilizando como parámetro de referencia el Marco Integrado

de Control Interno para el Sector Público (MICI), que es un documento de carácter técnico

que fue desarrollado por el Grupo de Trabajo de Control Interno del Sistema Nacional de

Fiscalización en su quinta reunión plenaria celebrada en 2014, y que tiene por objeto la

implementación de un control interno efectivo como una herramienta fundamental para

aportar elementos que promuevan la consecución de objetivos institucionales, minimicen

los riesgos, reduzcan la probabilidad de ocurrencia de actos de corrupción y fraudes, que

consideren la integración de las tecnologías de la información a los procesos

institucionales, respalden la integridad y el comportamiento ético de los servidores

públicos y consoliden los procesos de rendición de cuentas y de transparencia

gubernamentales. Asimismo, está diseñado como un modelo de control interno que puede

ser adoptado y adaptado por las instituciones, en los ámbitos federal, estatal y municipal,

y que gozaría de mayor aceptación e impacto si los distintos niveles de gobierno, en el

ámbito de sus atribuciones, expidieran los decretos correspondientes para su aprobación.

8

Ambiente de Control

Se identificaron las unidades administrativas en la SSP que estuvieron relacionadas con

el registro, aprobación, modificación, compromiso, devengo y ejercicio del presupuesto,

así como el pago de las operaciones con cargo al rubro en revisión; las funciones,

objetivos, actividades y procedimientos aplicados; las normas, procesos y estructura

orgánica que proporcionan la base para llevar a cabo el control interno en el sujeto

fiscalizado, así como la normatividad que proporciona disciplina y estructura para apoyar

al personal en la consecución de los objetivos institucionales; y se verificó si la

dependencia estableció y mantuvo un ambiente de control que impliquen una actitud de

respaldo hacia el control interno, como se indica a continuación:

1. En 2017, la SSP dispuso de tres estructuras orgánicas núms. D-SSPDF-8/020216,

vigente del 2 de febrero de 2016 al 1o. de mayo de 2017; D-SSPDF-10/020517, vigente

del 2 de mayo al 31 de octubre de 2017; y D-SSPDF-35/011117, vigente del

1o. de noviembre al 31 de diciembre de 2017, dictaminadas favorablemente por la

Oficialía Mayor (OM) del Distrito Federal y la OM de la Ciudad de México y comunicada al

sujeto fiscalizado por medio de los oficios núms. OM/0118/2016 del 16 de febrero de 2016,

OM/0317/2017 del 16 de mayo de 2017 y OM/0711/2017 del 1o. de noviembre de 2017,

respectivamente.

La estructura orgánica núm. D-SSPDF-8/020216, mediante la cual se elaboró el

manual administrativo vigente en 2017, consideró 599 plazas adscritas a las unidades

administrativas relacionadas con el rubro sujeto a revisión: Dirección General de Recursos

Materiales (21), Dirección General de Recursos Financieros (15), ambas de la Oficialía

Mayor, Subsecretaría de Operación Policial (506) y Dirección General del Centro de

Control de Confianza de la Subsecretaría de Desarrollo Institucional (57), todas

adscritas a la SSP.

2. En 2017, la SSP contó con un manual administrativo elaborado conforme al dictamen de

estructura orgánica núm. D-SSPDF-8/020216, registrado por la Coordinación General

de Modernización Administrativa (CGMA) con el núm. MA-08/060616-D-SSPDF-8/020216

y notificado a la dependencia con el oficio núm. OM/CGMA/1252/2015 del 6 de junio

de 2016; asimismo, en la Gaceta Oficial de la Ciudad de México núm. 109, el

9

6 de julio del 2016, se publicó el Aviso por el que se da a conocer el Manual

Administrativo de la Secretaría de Seguridad Pública del Distrito Federal Dictaminado

y Registrado con el Número MA-08/060616-D-SSPDF-8/020216, en cuya consulta se

verificó su publicación y vigencia a partir del día siguiente.

El manual referido se integró por los apartados de marco jurídico de actuación;

atribuciones, misión, visión y objetivos institucionales; organigrama de la estructura

básica; organización y procedimientos; glosario y aprobación del manual administrativo.

Con los oficios núms. SSP/OM/DEOAT/01936/2016, SSP/OM/DEOAT/01938/2016,

SSP/OM/2585/2016 y SSP/OM/2589/2016, todos del 6 de julio de 2016, fue difundido

dicho manual a la Dirección General de Recursos Materiales, a la Dirección General

de Recursos Financieros, a la Subsecretaría de Operación Policial y a la Subsecretaría de

Desarrollo Institucional, respectivamente.

Se identificó que el manual administrativo no fue actualizado con las dos últimas

estructuras orgánicas (D-SSPDF-10/020517 y D-SSPDF-35/011117), vigentes en 2017.

Al respecto, con el oficio núm. ACF-A/DA-B/18/124 del 13 de noviembre de 2018, se

solicitó a la SSP que informara las causas o motivos por los que el Manual Administrativo

de la SSP no fue actualizado y registrado conforme a los dictámenes de estructuras

orgánicas núms. D-SSPDF-10/020517, vigente del 2 de mayo al 31 de octubre de 2017; y

D-SSPDF-35/011117, vigente del 1o. de noviembre al 31 de diciembre de 2017, de

conformidad con lo establecido en los lineamientos Vigésimo Tercero, fracción I; y Vigésimo

Quinto de los Lineamientos Generales para el Registro de Manuales Administrativos y

Específicos de Operación de la Administración Pública del Distrito Federal y su modificación,

publicados en la Gaceta Oficial del Distrito Federal núm. 2017, el 30 de diciembre de 2014

y en la Gaceta Oficial de la Ciudad de México núm. 137, el 15 de agosto de 2016,

respectivamente.

En respuesta, con el oficio núm. SSP/OM/DERC/1267/2018 del 21 de noviembre de 2018,

la SSP remitió el oficio núm. SSP/OM/DEDOA/0002714/2018 del 20 de noviembre

de 2018, mediante el cual el Director Ejecutivo de Desarrollo Institucional y Administrativo

informó que se “realizó la solicitud correspondiente en ambos casos, sin embargo la

10

CGMA informó que no obstante que esta Secretaría realizó los trabajos para la

actualización del Manual Administrativo, solicitó la colaboración de esta Dependencia

para continuar con el proceso a través de la herramienta tecnológica ‘Sistema de

Dictaminación de Estructuras Orgánica’ (SIDEO)”.

Mediante el oficio núm. ACF-A/DA-B/18/150 del 17 de diciembre de 2018, se solicitó

a la SSP que informara las acciones implementadas por la dependencia para la

actualización y registro del manual administrativo conforme al dictamen de estructura

orgánica núm. D-SSP-10/020517, vigente del 2 de mayo al 31 de octubre de 2017.

En respuesta, mediante el oficio núm. SSC/OM/DEDOA/0002799/2018 del 19 de diciembre

de 2018, la dependencia remitió los oficios núm. SSP/OM/DEDOA/0001849/2017,

SSP/OM/DEDOA/0001869/2017, SSP/OM/DEDOA/0002092/2017, SSP/OM/DEDOA/0002182/2017

del 21 y 25 de julio, 28 de agosto y 7 de septiembre, todos de 2017, respectivamente,

mediante los cuales la SSP presentó a la CGMA los proyectos de actualización del

manual administrativo para su revisión, así como las modificaciones realizadas

al manual; el oficio núm. OM/CGMA/2161/2017 del 30 de octubre de 2017, con el cual

la CGMA informó a la SSP los avances respecto a los trabajos para la elaboración del

manual administrativo y la apertura del SIDEO para la carga de atribuciones y

descripción de puestos; y el oficio núm. SSP/OM/DEDOA/0002668/2017 del 12 de diciembre

de 2017, con el que la SSP informó a la CGMA que se reestructuró nuevamente la

estructura orgánica con registro núm. D-SSP-35/01117 vigente a partir del 1o. de noviembre

de 2017, motivo por el cual la dependencia solicitó la continuidad a los trabajos

realizados a la fecha, y realizó adecuaciones a que dio lugar el último dictamen,

considerando los tiempos perentorios para el registro del documento conforme a lo

establecido en la normatividad aplicable.

El manual administrativo no fue actualizado conforme al dictamen de estructura

núm. D-SSP-10/020517; sino, conforme a la estructura orgánica núm. D-SSP-35/01117.

Dicho manual fue registrado por la CGMA con el núm. MA-5/170918-D-SSPDF-35/011117

y notificado a la dependencia con el oficio núm. OM/CGMA/2692/2018 del

17 de septiembre de 2018. En la Gaceta Oficial de la Ciudad de México núm. 427,

el 10 de octubre de 2018, se publicó el Aviso por el que se da a Conocer el

11

Enlace Electrónico donde podrá ser Consultado el Manual Administrativo

de la Secretaría de Seguridad Pública del Distrito Federal Registrado con el

núm. MA-5/170918-D-SSPDF35/011117, en cuya consulta se verificó su publicación y

vigencia a partir del día siguiente.

Por lo expuesto, la SSP actualizó el manual administrativo con el registro

núm. MA-5/170918-D-SSPDF-35/011117 conforme al último dictamen de estructura

orgánica vigente en 2017, sujetándose a los lineamientos Vigésimo Tercero, fracción I,

y Vigésimo Quinto de los Lineamientos Generales para el Registro de Manuales

Administrativos y Específicos de Operación de la Administración Pública del Distrito Federal,

publicados en la Gaceta Oficial del Distrito Federal núm. 2017, el 30 de diciembre

de 2014; y su modificación publicada en la Gaceta Oficial de la Ciudad de México

núm. 137, el 15 de agosto de 2016.

Se aplicó un cuestionario de control interno a los servidores públicos de la SSP, con la

finalidad de conocer si el control interno fue acorde con los objetivos y metas

implementadas conforme a la normatividad aplicable, e identificar las actividades

específicas del personal involucrado en el registro y control del gasto registrado,

aprobado, modificado, comprometido, devengado, ejercido y pagado.

Las atribuciones y marco normativo para las operaciones de las unidades

administrativas de la SSP se encuentran establecidas en la Ley Orgánica de la

Administración Pública del Distrito Federal y su Reglamento, en el manual administrativo

(apartado de organización) y demás normatividad aplicable, todos vigentes en 2017.

El componente Ambiente de Control se considera “apropiado”, toda vez que la SSP

dispuso de estructuras orgánicas autorizadas y manuales administrativos con registros

núms. MA-08/060616-D-SSPDF-8/020216 y 05/170918-18-D-SSPDF-35/011117 publicados

y difundidos, en los que se describen los objetivos y funciones; e implementó acciones

para actualizar su manual conforme a la estructura orgánica núm. D-SSP-10/020517; y

líneas de comunicación e información entre los funcionarios superiores y subordinados,

mediante organigrama autorizado, por lo que se desprende un entorno que favoreció la

actividad del personal respecto del control de sus actividades.

12

Administración de Riesgos

En cuanto a la misión, visión, objetivos y metas institucionales, se conoció que la SSP

contó con un POA y un Marco de Política Pública (MPP), documentos en los cuales se

compila información de las actividades institucionales programadas para ser ejecutadas

durante el ejercicio fiscal, las cuales reflejan una vinculación con el Programa General de

Desarrollo del Distrito Federal (PGDDF) 2013-2018 publicado en la Gaceta Oficial del

Distrito Federal núm. 1689, Tomo II, el 11 de septiembre de 2013, y la contribución para

alcanzar los objetivos establecidos, lo que le permite a la dependencia conocer de manera

general las problemáticas a las que está expuesta y las acciones a llevar a cabo.

Los procedimientos utilizados por la SSP incluidos en el manual administrativo de la dependencia

permiten administrar los riesgos razonablemente, mediante actividades de control establecidas

en éstos, a fin de determinar una respuesta apropiada y cumplir los objetivos.

La SSP careció de procesos de identificación y análisis de riesgos relevantes para el logro

de los objetivos y metas, y de mecanismos o actividades que le permitan fortalecer sus

controles internos en aquellas actividades con riesgos más recurrentes y de mayor

impacto; sin embargo, la dependencia instaló el Comité de Administración de Riesgos y

Evaluación del Control Interno Institucional (CARECI) el 18 de enero de 2018, de acuerdo

con los Lineamientos de Control Interno de la Administración Pública de la Ciudad de

México publicados en la Gaceta Oficial de la Ciudad de México núm. 235, el 8 de enero

de 2018. Dicho comité tiene por objeto regular las acciones y procedimientos para asegurar la

eficiencia en la gestión y logro de los objetivos y funciones en materia de administración

de riesgos y control interno; además, para identificar los riesgos más recurrentes y de mayor

impacto, observó lo establecido en los lineamientos citados (Formatos C1 Cédula de Evaluación

de Riesgos y C-2 Mapa de Riesgos), e integró el cuadernillo “Control Interno: Consideraciones

en su Implementación y Mejora”, a fin de que se diseñe y refuerce el Sistema de Control

Interno, que es el mecanismo que le permitiría fortalecer sus controles internos.

El componente Administración de Riesgos se considera “apropiado”, toda vez que la SSP

dispuso de un POA y un MPP, documentos vinculados con el PGDDF 2013-2018; con

mecanismos de control integrados en su manual administrativo y normatividad aplicable,

13

para administrar los riesgos a los que está expuesta. No contó con procesos de

identificación y análisis de riesgos relevantes para el logro de los objetivos y metas, ni con

mecanismos o actividades que le permitan fortalecer sus controles internos en aquellas

actividades con riesgos más recurrentes y de mayor impacto; sin embargo, para el

ejercicio fiscal 2018, la dependencia acreditó haber implementado dichas acciones.

Actividades de Control

En 2017, la dependencia contó con 11 procedimientos relacionados con el registro y

control de los recursos con cargo al capítulo 3000 “Servicios Generales”, específicamente

con los procesos seleccionados como muestra, elaborados conforme al dictamen de

estructura orgánica núm. D-SSPDF-8/020216, que se integraron al manual administrativo

que la CGMA registró con el núm. MA-08/060616-D-SSPDF-8/020216, de acuerdo con el

oficio núm. OM/CGMA/1252/2015 del 6 de junio de 2016, y cuyo enlace electrónico fue

publicado en la Gaceta Oficial de la Ciudad de México núm. 109, el 6 de julio del 2016.

Los procedimientos identifican los momentos contables del gasto permitieron cumplir los

objetivos de control y administrar los riesgos inherentes al presupuesto total ejercido;

además, consideraron las operaciones o actividades sustantivas que tienen a su cargo

las unidades administrativas involucradas, así como las orientadas a la ejecución de las

actividades específicas de la dependencia, y garantizaron razonablemente el cumplimiento de

las leyes, reglamentos, normas, políticas y otras disposiciones de observancia obligatoria,

como se describen a continuación:

Momento contable Procedimiento

Gasto aprobado “Integración del Anteproyecto de Presupuesto de Egresos y Programa Operativo Anual”

“Recepción y Registro del Calendario de Gasto en el Control Interno”

Gasto modificado “Adecuaciones Programático-Presupuestales”

Gasto comprometido “Realización del Proceso de Adquisición de Bienes o Servicios Generales y Especializados por Adjudicación Directa”

Gasto comprometido “Realización del Proceso de Adquisición de Bienes o Servicios Generales y Especializados por Invitación Restringida”

“Realización del Proceso de Adquisición de Bienes o Servicios Generales y Especializados por Licitación Pública”

“Control del Presupuesto Comprometido”

Gasto devengado “Evaluaciones Toxicológicas para detectar Consumos de Drogas de Abuso”

“Archivo de Documentos Derivados de las Evaluaciones de Control de Confianza”

Gasto ejercido “Integración del Informe de Cuenta Pública”

Gasto ejercido y pagado “Pago de Cuentas por Liquidar Certificadas”

14

El manual administrativo con el núm. MA-08/060616-D-SSPDF-8/020216, no previó

procedimientos relacionados con el momento contable del gasto devengado de las

partidas 3381 “Servicios de Vigilancia” y 3551 “Reparación, Mantenimiento y Conservación de

Equipo de Transporte para la Ejecución de Programas de Seguridad Pública y Atención

de Desastres Naturales”.

Mediante los oficios núms. ACF-A/DA-B/18/124 y ACF-A/DA-B/18/150 del 13 de noviembre y

17 de diciembre de 2018, respectivamente, se solicitó a la SSP que informara

sobre las causas o motivos por los cuales el manual administrativo con el registro

núm. MA-08/060616-D-SSPDF-8/020216 no incluyó procedimientos, en los que se establecieran

los mecanismos de control y supervisión para verificar que los recursos con cargo a las

partidas 3381 “Servicios de Vigilancia” y 3551 “Reparación, Mantenimiento y Conservación de

Equipo de Transporte para la Ejecución de Programas de Seguridad Pública y Atención

de Desastres Naturales” se devengaran conforme a las especificaciones establecidas en

los contratos formalizados con los prestadores de servicios y lo establecidos en la

normatividad aplicable.

En respuesta, mediante los oficios núms. SSP/OM/DERC/1267/2018 y SSC/OM/DERC/008/2019

del 21 de noviembre de 2018 y 7 de enero de 2019, respectivamente, la SSP y la SSC

informaron que con base en la Guía Técnica y Metodológica para la Elaboración e

Integración de los Manuales Administrativos y Específicos de Operación de la Administración

del Distrito Federal, algunos procedimientos fueron considerados no sustantivos, lo cual

dejó sin efectos los procedimientos relacionados con el rubro sujeto a revisión. Asimismo,

indicaron que los procedimientos “Realización del Proceso de Adquisición de Bienes o

Servicios Generales y Especializados por Adjudicación Directa”, “Realización del Proceso

de Adquisición de Bienes o Servicios Generales y Especializados por Invitación

Restringida”, “Realización del Proceso de Adquisición de Bienes o Servicios Generales

y Especializados por Licitación Pública”, establecen que los “mecanismos de supervisión y

control […] para la contratación de prestación de servicios [y] en su generalidad [permiten]

verificar que los recursos se devenguen conforme [a] las especificaciones pactadas y la

normatividad aplicable”.

15

Para la partida 3381 “Servicios de Vigilancia” la SSP consideró el “Procedimiento para la

Contratación, Validación, Supervisión y Pago por los Servicios de Vigilancia que son

Prestados a la Secretaría de Seguridad Pública del Distrito Federal por la Policía

Complementaria” con el registro núm. MA-11001-16/10, publicado en la Gaceta Oficial del

Distrito Federal núm. 1128, el 30 de junio de 2011, el cual formó parte de las Bases de

Colaboración para la Prestación de Servicios de Seguridad y Vigilancia (anexo III); y para

la partida 3551 “Reparación, Mantenimiento y Conservación de Equipo de Transporte

para la Ejecución de Programas de Seguridad Pública y Atención de Desastres Naturales”

utilizó los procedimientos “Mantenimiento Preventivo Externo de Unidades Vehiculares” y

“Mantenimiento Correctivo Externo de Unidades Vehiculares” con el registro

núm. MA-11001-18/08 publicados en la Gaceta Oficial del Distrito Federal núm. 828,

Tomo II, el 28 de abril de 2010.

El manual administrativo con registro núm. MA-5/170918-D-SSPDF-35/011117 publicado

en la Gaceta Oficial de la Ciudad de México núm. 427, el 10 de octubre de 2018, prevé los

procedimientos “Mantenimiento correctivo al parque vehicular de la Secretaría de

Seguridad Pública” y “Mantenimiento preventivo al parque vehicular de la Secretaría

de Seguridad Pública”.

Las operaciones de la SSP fueron autorizadas y ejecutadas por los servidores públicos

facultados para ello y realizadas conforme a los procedimientos establecidos en el manual

administrativo y la normatividad aplicable. Respecto a trámites financieros, la dependencia

dispuso de catálogos de firmas autorizado por la SEFIN.

Para el registro y control de las actividades relacionadas con el rubro sujeto a revisión, la

dependencia además de los procedimientos y mecanismos de control utilizados, consideró

normatividad que se encuentra incorporada en su página de internet (normateca) a

disposición de los servidores públicos.

El componente Actividades de Control se considera “apropiado”, toda vez que la SSP

contó con actividades de control que le permitieron mitigar o reducir razonablemente los

riesgos relacionados con las operaciones del rubro sujeto a revisión.

16

Información y Comunicación

La SSP dispuso de mecanismos para comunicar internamente al personal de la

dependencia los objetivos y responsabilidades, los cuales se encuentran establecidos

en los manuales administrativos y en la normatividad vigente en 2017; sin embargo, en

algunos informes y reportes generados por la dependencia se presentaron algunas

deficiencias en cuanto a los plazos de entrega y en la información reportada éstos, tal

como se expone en el resultado núm. 2 del presente informe, por lo que el componente

Información y Comunicación se consideró “inapropiado”.

Supervisión

La SSP dio seguimiento al funcionamiento del control interno establecido en las unidades

administrativas relativas al rubro sujeto a revisión, mediante actividades de supervisión y

mecanismos de control implementados y señalados en los apartados de organización y de

procedimientos de su manual administrativo, así como con lo establecido en la normatividad

aplicable; sin embargo, no fueron suficientes en la verificación de las operaciones

institucionales, por medio de las cuales se ejercieron los recursos del rubro sujeto a

revisión, como se describe en los resultados núms. 2, 4, 5, 6 y 7 del presente informe.

La Auditoría Superior de la Ciudad de México (ASCM) ha practicado a la SSP ocho

auditorías financieras al capítulo 3000 “Servicios Generales” en las Cuentas Públicas de

2005, 2007, 2009, 2010, 2011, 2012, 2013 y 2015. En 2011 se efectuó la revisión a la

partida 3551 “Reparación, Mantenimiento y Conservación de Equipo de Transporte para

la Ejecución de Programas de Seguridad Pública y Atención de Desastres Naturales”, en

2012 a las partidas 3381 “Servicios de Vigilancia” y 3993 “Subrogaciones”, y en 2015 a la

partida 3993 “Subrogaciones”. No existen recomendaciones pendientes de atenderse.

Se concluye que el resultado del estudio y evaluación del control interno se consideró

“inapropiado”, debido a que la SSP presentó deficiencias en los mecanismos y actividades

de control y supervisión establecidas en los procedimientos y normatividad aplicable, para

atender y mitigar los riesgos de registro y control de las operaciones que afectaron los

recursos del capítulo 3000 “Servicios Generales”, así como para asegurar la integridad,

calidad, oportunidad, suficiencia y consistencia de la información y documentación

17

generada. Asimismo, en el análisis de los componentes del control interno y como

resultado de las pruebas de auditoría aplicadas, se determinó que existen riesgos en la

ejecución de las operaciones y de la consecución de los objetivos.

Informes, Reportes y Programas

2. Resultado

A fin de comprobar si la SSP tramitó, autorizó y publicó los informes y reportes relacionados

con el capítulo 3000 “Servicios Generales”, conforme a la normatividad aplicable; si

cumplió con las disposiciones jurídico-normativas para la presentación de éstos; y si las

operaciones realizadas coincidieron con los informes reportados, se analizó lo siguiente:

Programa Anual de Adquisiciones, Arrendamientos y Prestación de Servicios

Se verificó que se hubiese aprobado el Programa Anual de Adquisiciones, Arrendamientos

y Prestación de Servicios (PAAAPS), y que los informes y reportes se hubiesen remitido a

las diferentes instancias de acuerdo con la normatividad aplicable. En el análisis, se

observó lo siguiente:

1. Mediante el oficio núm. SSP/OM/DGRM/0093/2017 del 27 de enero de 2017, el Director

General de Recursos Materiales de la Oficialía Mayor de la SSP envió para su

validación al Director General de Política Presupuestal de la SEFIN el PAAAPS para

el ejercicio de 2017, por un importe 4,529,038.4 miles de pesos. De ese importe,

1,658,217.3 miles de pesos correspondieron al capítulo 3000 “Servicios Generales”,

en el que se incluyó la partida 3551 “Reparación, Mantenimiento y Conservación de

Equipo de Transporte para la Ejecución de Programas de Seguridad Pública y Atención a

Desastres Naturales”, por 353,300.9 miles de pesos, y la partida 3993 “Subrogaciones”

por 527,945.9 miles de pesos, en cumplimiento del artículo 14 del Reglamento de la

Ley de Adquisiciones para el Distrito Federal y del numeral 4.2.1 de la Normatividad

en materia de Administración de Recursos para las Dependencias, Unidades Administrativas,

Unidades Administrativas de Apoyo Técnico Operativo, Órganos Desconcentrados y

Entidades de la Administración Pública del Distrito Federal (Circular Uno 2015) publicada

en la Gaceta Oficial del Distrito Federal núm. 179, Tomo I, el 18 de septiembre de 2015,

vigente en 2017.

18

2. Con el oficio núm. SFCDMX/SE/DGPP/201/2017 del 2 de febrero de 2017, la

Dirección General de Política Presupuestal de la SEFIN comunicó a la Dirección

General de Recursos Materiales de la OM de la SSP la validación presupuestal al

PAAAPS 2017, por un importe de 4,529,038.4 miles de pesos, en virtud de que se

ajustó a los importes autorizados por la Asamblea Legislativa del Distrito Federal,

actualmente Congreso de la Ciudad de México, por medio del Decreto de Presupuesto

de Egresos de la Ciudad de México para el ejercicio fiscal de 2017.

3. Con el oficio núm. SSP/OM/DGRM/DAAA/001681/2017 del 24 de marzo de 2017, el

Encargado del Despacho de la Dirección de Adquisiciones, Almacenes y Aseguramiento

remitió a la Dirección General de Recursos Materiales y Servicios Generales

(DGRMSG) de la OM el PAAAPS, así como el oficio de validación de la SEFIN para el

año de 2017, en cumplimiento del artículo 14 del Reglamento de la Ley de

Adquisiciones para el Distrito Federal vigente en 2017. Sin embargo, la SSP notificó a

la DGRMSG el oficio antes señalado el 27 de marzo de 2017, es decir, 37 días hábiles

posteriores a lo establecido en la normatividad aplicable (31 de enero de 2017).

Al respecto, mediante el oficio núm. ACF-A/DA-B/19/024 del 5 de febrero de 2019, se

solicitó a la SSC la aclaración correspondiente. En respuesta, con el oficio

núm. SSC/OM/DERC/163/2019 del 11 de febrero de 2019, la SSC proporcionó

el oficio núm. SSC/OM/DGRMAyS/DAAA/0988/2019 del 11 de febrero de 2019, en el

que el Director de Adquisiciones, Almacenes y Aseguramiento informó que el desfase

en la presentación PAAAPS derivó de los eventos que en forma previa se debieron

verificar, haciendo mención que hasta el 9 de febrero de 2017, la Dirección General

de Política Presupuestal comunicó a la Dirección General de Recursos Materiales la

validación presupuestal del PAAAPS 2017. Con el oficio núm. SSP/DGAJ/0660/2017

del 9 de febrero de 2017, la Dirección General de Asuntos Jurídicos informó a la Dirección

General de Recursos Materiales (la cual recibió el oficio el 10 de febrero de 2017) la

publicación del PAAAPS en la Gaceta Oficial de la Ciudad de México; sin embargo, no

fue hasta el 27 de marzo de 2017 cuando la SSP remitió el PAAAPS a la DGRMSG.

En la reunión de confronta, celebrada el 13 de marzo de 2019, la SSC,

mediante el oficio núm. SSC/OM/DERC/302/2019 de misma fecha, remitió el oficio

19

núm. SSP/OM/DGRMAyS/DAAA/1294/2019 del 11 de marzo de 2019, mediante el

cual el Director de Adquisiciones, Almacenes y Aseguramiento ratificó lo señalado en

el oficio núm. SSC/OM/DGRMAyS/DAAA/0988/2019 del 11 de febrero de 2019, por lo

que la observación no se desvirtúa.

Por enviar el PAAAPS a la DGRMSG con 30 días hábiles de desfase (tomando en

consideración la fecha en la que se acusó de recibido el oficio núm. SSP/DGAJ/0660/2017

del 9 de febrero de 2017), la SSP no observó el numeral 4.2.1, segundo párrafo, de la

Normatividad en materia de Administración de Recursos para las Dependencias,

Unidades Administrativas, Unidades Administrativas de Apoyo Técnico Operativo,

Órganos Desconcentrados y Entidades de la Administración Pública del Distrito

Federal (Circular Uno 2015), publicada en la Gaceta Oficial del Distrito Federal

núm. 179 Tomo I, el 18 de septiembre de 2015 y vigente en 2017, que establece:

“4.2.1 […]

”De la versión definitiva del PAAAPS acompañada del oficio de validación emitido por

la SF, se deberá enviar mediante oficio, copia a la DGRMSG a más tardar el

31 de enero del ejercicio presupuestal reportado y atendiendo la autorización presupuestal

que le corresponde, que emita la SF…”

4. El PAAAPS de la SSP fue publicado en la Gaceta Oficial de la Ciudad de México

núm. 4, el 9 de febrero de 2017, es decir, seis días hábiles posteriores a lo

establecido en la normatividad aplicable (31 de enero de 2017), toda vez que la

Dirección General de Política Presupuestal comunicó la validación presupuestal del

PAAAPS el 9 de febrero de 2017 y en esa misma fecha se publicó.

5. En la primera sesión ordinaria del Subcomité de Adquisiciones, Arrendamientos y

Prestación de Servicios celebrada el 26 de enero de 2017, la SSP informó a los

miembros de dicho órgano colegiado, los montos máximos de actuación para el

ejercicio fiscal de 2017, de conformidad con lo establecido en el numeral 4.1.10,

fracción V, de la Normatividad en materia de Administración de Recursos para las

Dependencias, Unidades Administrativas, Unidades Administrativas de Apoyo Técnico

Operativo, Órganos Desconcentrados y Entidades de la Administración Pública del

20

Distrito Federal (Circular Uno 2015) publicada en la Gaceta Oficial del Distrito Federal

núm. 179, Tomo I, el 18 de septiembre de 2015 y vigente en 2017; sin embargo, no

proporcionó información que acreditara la presentación del PAAAPS al Subcomité de

Adquisiciones, Arrendamientos y Prestación de Servicios de la SSP.

En la reunión de confronta, celebrada el 13 de marzo de 2019, la SSC, mediante el

oficio núm. SSC/OM/DERC/302/2019 de misma fecha, remitió el oficio núm.

SSP/OM/DGRMAyS/DAAA/1294/2019 del 11 de marzo de 2019, mediante el cual el

Director de Adquisiciones, Almacenes y Aseguramiento informó que en la quinta

sesión ordinaria del Subcomité de Adquisiciones, Arrendamientos y Prestación de

Servicios se efectuó la presentación del PAAAPS; sin embargo, no proporcionó

evidencia documental de ello, toda vez que derivado del sismo del 19 de septiembre

de 2017, el acta de dicha sesión se extravió, por lo que la observación no se desvirtúa.

Por no presentar el PAAAPS al Subcomité de Adquisiciones, Arrendamientos y

Prestación de Servicios, la SSP no observó el numeral 4.1.10, fracción IX, de la

Normatividad en materia de Administración de Recursos para las Dependencias,

Unidades Administrativas, Unidades Administrativas de Apoyo Técnico Operativo,

Órganos Desconcentrados y Entidades de la Administración Pública del Distrito

Federal (Circular Uno 2015) publicada en la Gaceta Oficial del Distrito Federal

núm. 179, Tomo I, el 18 de septiembre de 2015 y vigente en 2017, que establece:

“4.1.10 Es competencia y responsabilidad de las DGA: […]

”IX.- Elaborar el PAAAPS y presentarlo una vez autorizado por la SF, ante el Subcomité

de Adquisiciones que corresponda y posteriormente remitir una copia a la DGRMSG.”

6. El importe asignado a las partidas 3551 “Reparación, Mantenimiento y Conservación

de Equipo de Transporte para la Ejecución de Programas de Seguridad Pública y

Atención a Desastres Naturales” por 353,300.9 miles de pesos, y 3993 “Subrogaciones”

por 527,945.9 miles de pesos coincide con el POA, el techo presupuestal aprobado, el

Analítico de Claves y el Calendario Presupuestal aprobado por la Asamblea Legislativa

del Distrito Federal para el ejercicio de 2017.

21

7. Mediante los oficios núms. SSP/OM/DGRM/478/2017, SSP/OM/DGRM/1024/2017 y

SSP/OM/DGRM/1379/2017 del 12 de abril, 13 de julio y 13 de septiembre de 2017,

respectivamente, la SSP envió a la OM las Modificaciones Trimestrales del Programa

Anual de Adquisiciones, Arrendamientos y Prestación de Servicios del primero,

segundo y tercer trimestre, conforme al plazo establecido en el numeral 4.2.1, último

párrafo, de la Normatividad en materia de Administración de Recursos para las

Dependencias, Unidades Administrativas, Unidades Administrativas de Apoyo Técnico

Operativo, Órganos Desconcentrados y Entidades de la Administración Pública del

Distrito Federal (Circular Uno 2015), publicada en la Gaceta Oficial del Distrito Federal

núm. 179, Tomo I, el 18 de septiembre de 2015 y vigente en 2017.

8. Las Modificaciones Trimestrales del Programa Anual de Adquisiciones, Arrendamientos y

Prestación de Servicios correspondientes al cuarto trimestre, remitido a la OM mediante

el oficio núm. SSP/OM/DGRM/DAAA/0057/2018 del 18 de enero de 2018, con fecha

de acuse del 24 de enero de 2018, fue presentado con siete días hábiles de desfase.

Mediante el oficio núm. ACF-A/DA-B/19/024 del 5 de febrero de 2019, se

solicitó a la SSC la aclaración correspondiente. En respuesta, con el oficio núm.

SSC/OM/DERC/163/2019 del 11 de febrero de 2019, la SSC proporcionó el oficio

núm. SSC/OM/DGRMAyS/DAAA/0988/2019 del 11 de febrero de 2019, en el que el

Director de Adquisiciones, Almacenes y Aseguramiento informó, que “existe el acuse

electrónico denominado ‘ACUSE PROGRAMA ANUAL DE ADQUISICIONES 4

TRIMESTRE DEL AÑO 2017’ emitido por la DGRMSG, y en el que se aprecia que los

datos se subieron el 18 de enero de 2018, por lo que si bien hubo un desfase, este

fue de 3 días”.

En la reunión de confronta, celebrada el 13 de marzo de 2019, la SSC,

mediante el oficio núm. SSC/OM/DERC/302/2019 de misma fecha, remitió el oficio

núm. SSP/OM/DGRMAyS/DAAA/1294/2019 del 11 de marzo de 2019, mediante el cual el

Director de Adquisiciones, Almacenes y Aseguramiento informó que “la presentación

de la cuarta modificación trimestral al PAAAPS requiere de más tiempo en atención a

las necesidades de operación de la dependencia, y si bien la presentación de dicho

informe ante la instancia correspondiente es importante, también lo es el contenido de

22

dicha modificación”. Lo anterior constata que las modificaciones no se presentaron

en tiempo, por lo que la observación no se desvirtúa.

Por enviar a la OM las Modificaciones Trimestrales del Programa Anual de Adquisiciones,

Arrendamientos y Prestación de Servicios correspondientes al cuarto trimestre con

tres días hábiles de desfase, la SSP no observó el numeral 4.2.1, último párrafo, de la

Normatividad en materia de Administración de Recursos para las Dependencias,

Unidades Administrativas, Unidades Administrativas de Apoyo Técnico Operativo,

Órganos Desconcentrados y Entidades de la Administración Pública del Distrito

Federal (Circular Uno 2015), publicada en la Gaceta Oficial del Distrito Federal

núm. 179, Tomo I, el 18 de septiembre de 2015 y vigente en 2017, que establece:

“4.2.1 […]

”Las modificaciones de cada trimestre y la síntesis que identifique los movimientos

efectuados, deberán capturarse en el sitio web que establezca la DGRMSG en cada

ejercicio fiscal, dentro de los primeros diez días hábiles posteriores del mes inmediato

al período que se reporta.”

9. En las modificaciones al PAAAPS no se consideró lo correspondiente a la partida

3381 “Servicios de Vigilancia”.

Mediante el oficio núm. ACF-A/DA-B/19/024 del 5 de febrero de 2019, se solicitó

a la SSC la aclaración correspondiente. En respuesta, con el oficio núm.

SSC/OM/DERC/163/2019 del 11 de febrero de 2019, la SSC proporcionó el oficio

núm. SSC/OM/DGRMAyS/DAAA/0988/2019 del 11 de febrero de 2019, en el que el

Director de Adquisiciones, Almacenes y Aseguramiento informó que “dada la

naturaleza de los servicios que brinda esta Secretaría dicha partida no fue autorizada

como parte del [PAAAPS]”; sin embargo, dicha partida al final del ejercicio

presupuestal de 2017 generó un movimiento mediante la CLC núm. 11 C0 01 107112,

por 818,996.1 miles de pesos, que debió informarse en las modificaciones

al PAAAPS.

23

En la reunión de confronta, celebrada el 13 de marzo de 2019, la SSC,

mediante el oficio núm. SSC/OM/DERC/302/2019 de misma fecha, remitió el oficio

núm. SSP/OM/DGRMAyS/DAAA/1294/2019 del 11 de marzo de 2019, mediante el

cual el Director de Adquisiciones, Almacenes y Aseguramiento informó que “derivado

de que en el anteproyecto de presupuesto de egresos de 2017, no se incluyó lo

correspondiente a la partida 3381 ‘Servicios de Vigilancia’, en consecuencia ésta no

se incluyó en el PAAAPS anual, ni en las tres modificaciones subsecuentes, dando

por hecho que en la cuarta modificación, tampoco habría afectación a la partida”.

Lo informado no desvirtúa la observación.

Por no incluir en las modificaciones al PAAAPS lo correspondiente a la partida 3381

“Servicios de Vigilancia”, la SSP no observó el numeral 4.2.1, último párrafo, de la

Normatividad en materia de Administración de Recursos para las Dependencias,

Unidades Administrativas, Unidades Administrativas de Apoyo Técnico Operativo,

Órganos Desconcentrados y Entidades de la Administración Pública del Distrito

Federal (Circular Uno 2015), publicada en la Gaceta Oficial del Distrito Federal

núm. 179, Tomo I, el 18 de septiembre de 2015 y vigente en 2017, ya mencionado.

Se concluye que la SSP envió el PAAAPS a la SEFIN para su validación; publicó

el PAAAPS en la Gaceta Oficial de la Ciudad de México; los importes registrados en el

PAAAPS corresponden con los del POA, el techo presupuestal aprobado, el Analítico de

Claves y el Calendario Presupuestal aprobado por la Asamblea Legislativa del Distrito

Federal; sin embargo, el PAAAPS se envió a la DGRMSG con 30 días hábiles de desfase;

no acreditó la presentación del PAAAPS al Subcomité de Adquisiciones, Arrendamientos

y Prestación de Servicios; y no remitió a la OM las Modificaciones Trimestrales del

Programa Anual de Adquisiciones, Arrendamientos y Prestación de Servicios correspondientes

al cuarto trimestre, conforme al plazo establecido en la normatividad aplicable, tampoco

incluyó lo correspondiente a la partida 3381 “Servicios de Vigilancia”.

Reportes Mensuales de Adquisiciones, Arrendamientos y Prestación de Servicios

Se verificó que la SSP hubiese remitido a la SEFIN, a la Contraloría General de la Ciudad

de México, actualmente Secretaría de la Contraloría General y a la OM, los Reportes

24

Mensuales de Adquisiciones, Arrendamientos y Prestación de Servicios, Llevados a Cabo

como Casos de Excepción a la Licitación Pública Nacional, de conformidad con los

Artículos 54 y 55 de la Ley de Adquisiciones para el Distrito Federal. En su análisis, se

observó lo siguiente:

1. La SSP envió a la SEFIN los Reportes Mensuales de Adquisiciones, Arrendamientos

y Prestación de Servicios de febrero a mayo, julio, septiembre, octubre y diciembre,

llevados a cabo como casos de excepción a la Licitación Pública Nacional, de

conformidad con los artículos 54 y 55 de la Ley de Adquisiciones para el Distrito

Federal; las copias de los meses de enero a mayo, julio, agosto, octubre y diciembre a

la Contraloría Interna, actualmente Órgano Interno de Control; y las copias de los

meses de febrero a abril, julio, septiembre, octubre y diciembre a la OM, conforme a lo

establecido en la normatividad aplicable; sin embargo, los reportes se entregaron con

desfases, como se detallan a continuación:

Mes Número de oficio Fecha

del oficio

Instancia a la que se

notificó

Fecha del acuse

Fecha límite en que debió

entregase

Días de desfase

Enero SSP/OM/DGRM/DAAA/000800/2017 10/II/17 SEFIN 13/II/17 10/II/17 3

Enero SSP/OM/DGRM/DAAA/000798/2017 10/II/17 OM 13/II/17 10/II/17 3

Mayo SSP/OM/DGRM/DAAA/003643/2017 9/VI/17 OM 12/VI/17 10/VI/17 2

Junio SSP/OM/DGRM/DAAA/004422/2017 10/VII/17 SEFIN 11/VII/17 10/VII/17 1

Junio SSP/OM/DGRM/DAAA/004439/2017 10/VII/17 Contraloría Interna

11/VII/17 10/VII/17 1

Junio SSP/OM/DGRM/DAAA/004423/2017 10/VII/17 OM 11/VII/17 10/VII/17 1

Agosto SSP/OM/DGRM/DAAA/005987/2017 8/IX/17 SEFIN 11/IX/17 10/IX/17 1

Agosto SSP/OM/DGRM/DAAA/005988/2017 8/IX/17 OM 11/IX/17 10/IX/17 1

Septiembre SSP/OM/DGRM/DAAA/006869/2017 10/X/17 Contraloría Interna

25/XI/17 10/X/17 46

Noviembre SSP/OM/DGRM/DAAA/008736/2017 8/XII/17 SEFIN 13/XII/17 10/XII/17 3

Noviembre SSP/OM/DGRM/DAAA/008734/2017 8/XII/17 Contraloría Interna

13/XII/17 10/XII/17 3

Noviembre SSP/OM/DGRM/DAAA/008735/2017 8/XII/17 OM 13/XII/17 10/XII/17 3

Con el oficio núm. ACF-A/DA-B/19/024 del 5 de febrero de 2019, se solicitó a la SSC

la aclaración correspondiente. En respuesta, con el oficio núm. SSC/OM/DERC/163/2019

del 11 de febrero de 2019, la SSC proporcionó el oficio núm.

SSC/OM/DGRMAyS/DAAA/0988/2019 del 11 de febrero de 2019, en el que el Director

de Adquisiciones, Almacenes y Aseguramiento informó que “esto se debió

principalmente a las cargas de trabajo y a la falta de personal específico para la

25

realización de este tipo de reportes”. En cuanto al desfase de 46 días del oficio

núm. SSP/OM/DGRM/DAAA/006869/2017 del 10 de octubre de 2017, se debió a la

suspensión de plazos derivada de los acontecimientos sísmicos de septiembre de 2017.

En la reunión de confronta, celebrada el 13 de marzo de 2019, la SSC, mediante

el oficio núm. SSC/OM/DERC/302/2019 de misma fecha, remitió el oficio

núm. SSP/OM/DGRMAyS/DAAA/1294/2019 del 11 de marzo de 2019, mediante el

cual el Director de Adquisiciones, Almacenes y Aseguramiento reiteró lo señalado en

el oficio núm. SSC/OM/DGRMAyS/DAAA/0988/2019 del 11 de febrero de 2019, por lo

que la observación no se desvirtúa.

Por enviar a la SEFIN, Contraloría Interna y OM algunos Reportes Mensuales de

Adquisiciones, Arrendamientos y Prestación de Servicios, llevados a cabo como

casos de excepción a la Licitación Pública, de conformidad con los artículos 54 y 55

de la Ley de Adquisiciones para el Distrito Federal fuera del plazo establecido, la SSP

no observó el artículo 53 de la Ley de Adquisiciones para el Distrito Federal vigente

en 2017, que establece:

“Artículo 53. Los titulares de las dependencias, órganos desconcentrados,

delegaciones y entidades, a más tardar dentro de los primeros diez días naturales de

cada mes, enviarán un informe a la Secretaría, una copia a la Contraloría y otra a la

Oficialía, en el que se referirán las operaciones autorizadas de conformidad con los

artículos 54 y 55 de la Ley, realizadas en el mes calendario inmediato anterior,

acompañando copia de las actas de los casos que hayan sido dictaminados al

amparo del artículo 54 por el Comité o Subcomité correspondiente. Asimismo, las

entidades enviarán además a su Órgano de Gobierno, el informe señalado.”

2. En el análisis de los reportes mensuales, se conoció que no se integraron las

operaciones con cargo a la partida 3381 “Servicios de Vigilancia”, toda vez que el

servicio fue prestado por la PACDMX, en su carácter de policía complementaria

dependiente de la SSP; y con el oficio núm. SSP/OM/DGRM/DAAA/0114/2018 del

5 de enero de 2018, el Director de Adquisiciones, Almacenes y Aseguramiento envió

a su Órgano Interno de Control el Reporte Mensual de Adjudicaciones Directas,

26

Licitaciones e Invitaciones Restringidas, correspondientes al artículo 53 de la Ley de

Adquisidores de la Jefatura de Unidad Departamental de Bienes Especializados, en

donde se reportan los contratos SSP/BE/S/475/2017 y SSP/BE/S/446/2017.

Se concluye que la SSP remitió los Reportes Mensuales de Adquisiciones,

Arrendamientos y Prestación de Servicios de casos de excepción a la Licitación Pública

de los meses de enero, mayo, junio, agosto, septiembre y noviembre, fuera del plazo

establecido en la normatividad aplicable.

Reportes Mensuales de los Recursos Comprometidos

Se verificó que la SSP hubiese enviado a la SEFIN los reportes mensuales de los

recursos comprometidos, de acuerdo con la normatividad aplicable.

La SSP remitió a la SEFIN los informes mensuales del presupuesto comprometido con

cargo al capítulo 3000 “Servicios Generales” de los meses de enero a diciembre de 2017

conforme al plazo establecido en el artículo 56, primer párrafo, de la Ley de Presupuesto

y Gasto Eficiente de la Ciudad de México y en el numeral 133 del Manual de Reglas y

Procedimientos para el Ejercicio Presupuestario de la Administración Pública del Distrito

Federal publicado en la Gaceta Oficial del Distrito Federal núm. 1495, el 4 de diciembre

de 2012, ambos vigentes en 2017.

Se verificaron los recursos comprometidos de las partidas 3551 “Reparación,

Mantenimiento y Conservación de Equipo de Transporte para la Ejecución de Programas

de Seguridad Pública y Atención a Desastres Naturales” y 3993 “Subrogaciones”,

específicamente lo correspondiente a la clasificación funcional, actividad institucional,

fondo y posición presupuestal, en la cual se registraron los recursos comprometidos

seleccionados como muestra, por un total 2,156,206.2 miles de pesos en la clave 171 341

1170 3551 y de 83,091.7 miles de pesos en la clave 171 328 5A173 3993, de los cuales

1,998.2 miles de pesos y 2,079.5 miles de pesos, corresponden a los montos comprometidos

de los contratos administrativos núms. SSP/BE/S/475/2017 y SSP/BE/S/446/2017,

respectivamente, formalizados el 30 de noviembre de 2017, con los prestadores de

servicios Automundo, S.A. de C.V., y Laboratorio Químico Clínico Azteca, S.A.P.I. de C.V.

27

Los recursos comprometidos de la partida 3381 “Servicios de Vigilancia” por 818,996.1 miles

de pesos se encuentran reportados en el fondo 173, del informe de cifras definitivas del

cierre del ejercicio enviadas a la Dirección General de Egresos “C” de la SEFIN, mediante

el oficio núm. SSP/OM/DGRF/DP/1049/2018 del 28 de marzo de 2018.

Se concluye que la SSP entregó los reportes de los recursos comprometidos del ejercicio

fiscal 2017 conforme a lo establecido en la normatividad aplicable.

Conciliaciones de Cifras Programático-Presupuestales

Se verificó que la SSP hubiese conciliado y remitido a la SEFIN las conciliaciones

de cifras programático-presupuestales de los recursos comprometidos, de acuerdo con la

normatividad aplicable.

La SSP envió a la SEFIN las Cédulas de Conciliación de Cifras Programático-

Presupuestales de enero a diciembre de 2017, conforme a los plazos establecidos en el

artículo 136, fracción I, de la Ley de Presupuesto y Gasto Eficiente de la Ciudad de

México vigente en 2017.

En las Cédulas de Conciliación de Cifras Programático-Presupuestal se identificaron los

montos globales ejercidos de la clasificación funcional 171, del capítulo 3000 “Servicios

Generales” por 1,905,213.0 miles de pesos de enero a diciembre de 2017.

Mediante el oficio núm. SSP/OM/DGRF/DP/1049/2018 del 28 de marzo de 2018, la SSP

remitió a Dirección General de Egresos “C” de la SEFIN, las Cédulas de Conciliación

Programático-Presupuestal definitivas del 1o. de enero al 31 de diciembre de 2017, en

donde se identificaron los importes conciliados del presupuesto modificado, programado y

ejercido de la clasificación funcional 171, del capítulo 3000 “Servicios Generales” por

1,905,213.0 miles de pesos. Este importe coincidió con lo reportado en la Cuenta Pública

de la Ciudad de México de 2017.

Se concluye que la SSP remitió a la SEFIN las Cédulas de Conciliación de Cifras

Programático-Presupuestales, correspondientes al ejercicio fiscal de 2017, conforme a lo

establecido en la normatividad aplicable.

28

Informes de Avances Trimestrales

Se verificó que la SSP haya remitido a la SEFIN los Informes de Avances Trimestrales de

la ejecución y evaluación del presupuesto aprobado con cargo al capítulo 3000 “Servicios

Generales”, en específico de las actividades institucionales 328 “Aplicación de Pruebas de

Confianza al Personal de Seguridad Pública” y 341 “Protección y Vigilancia con

proximidad a la Ciudadanía”.

La SSP remitió a la SEFIN los Informes de Avances Trimestrales de la ejecución y

evaluación del presupuesto aprobado de 2017 con cargo al capítulo 3000 “Servicios

Generales”, en específico de las actividades institucionales 328 “Aplicación de Pruebas de

Confianza al Personal de Seguridad Pública” y 341 “Protección y Vigilancia con

proximidad a la Ciudadanía”, conforme a lo establecido en el artículo 135, primer párrafo,

de la Ley de Presupuesto y Gasto Eficiente de la Ciudad de México vigente en 2017.

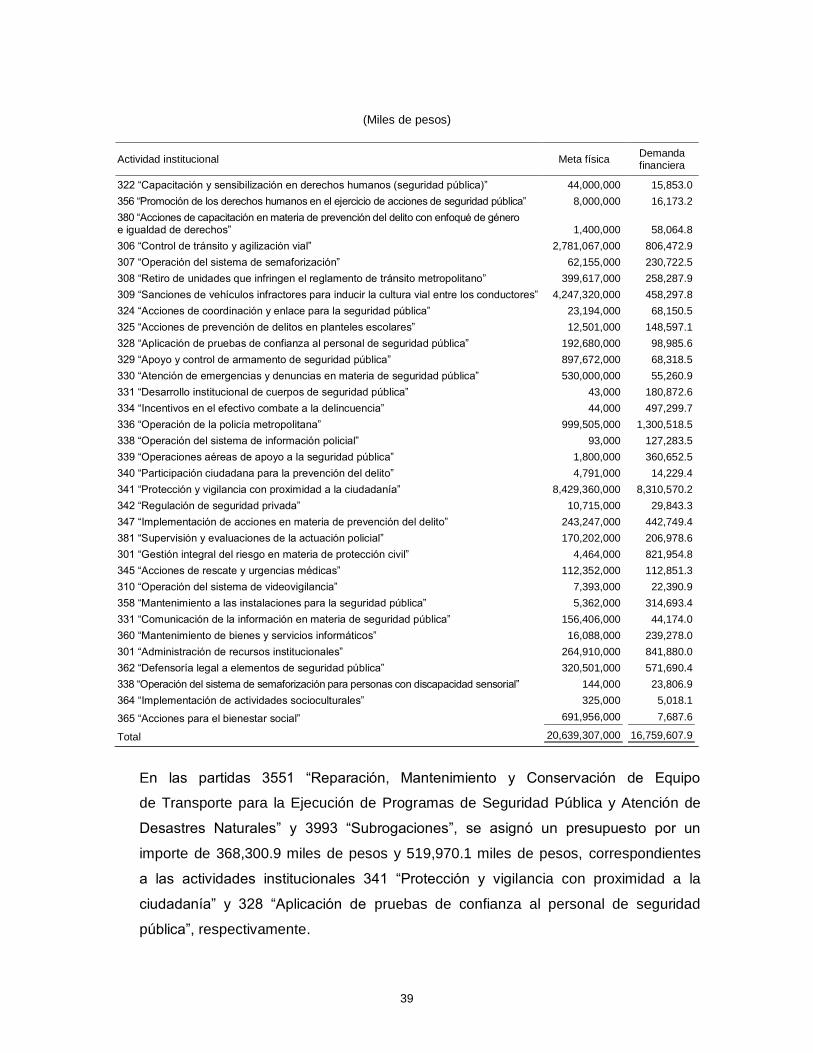

En el reporte “APP-1 Avance Programático-Presupuestal de Actividades Institucionales”

señalaron 176,996 metas alcanzadas (con un gasto pagado de 109,163.7 miles de pesos)

de las 192,680 metas programadas (con un gasto programado de 128,040.3 miles de

pesos) en la actividad institucional 328 “Aplicación de Pruebas de Confianza al Personal

de Seguridad Pública”. Las causas de las variaciones, según el reporte “APP-2 Explicación

a las Variaciones del Avance Programático-Presupuestal de Actividades Institucionales”

fueron las “evaluaciones [de portación de arma de fuego y de control de confianza] fueron

realizadas por personal de [la] Secretaría, razón por la cual no se erogaron más recursos”.

En el “APP-1 Avance Programático-Presupuestal de Actividades Institucionales” se

reportaron 8,477,956 metas alcanzadas con un gasto pagado de 7,207,613.3 miles

de pesos) de las 8,429,360 metas programadas (con el presupuesto programado de

7,674,782.7 miles de pesos) en la actividad institucional 341 “Protección y vigilancia con

proximidad a la ciudadanía”. Las causas de las variaciones, según el reporte “APP-2

Explicación a las Variaciones del Avance Programático-Presupuestal de Actividades

Institucionales” fueron las “acciones realizadas para garantizar el cumplimiento de las

funciones de seguridad […] con la participación del personal adscrito a la Secretaría de

Seguridad Pública, por lo que no ha sido necesario erogar la totalidad de los recursos

asignados”.

29

En el reporte “APP-3 Avance Programático-Presupuestal de Actividades Institucionales

Financiadas con Recursos de Origen Federal”, se señalaron 176,996 metas alcanzadas

(con un gasto pagado de 12,042.1 miles de pesos) de las 192,680 metas programadas

(sin presupuesto programado) en la actividad institucional 328 “Aplicación de pruebas de

confianza al personal de seguridad pública”.

Se concluye que la SSP envió a la SEFIN los Informes de Avances Trimestrales de 2017

conforme a lo establecido en el artículo 135, primer párrafo, de la Ley de Presupuesto y

Gasto Eficiente de la Ciudad de México vigente en 2017.

Pasivo Circulante

Se verificó que la SSP hubiera remitido a la SEFIN el pasivo circulante con cargo a las

partidas 3381 “Servicios de Vigilancia” y 3551 “Reparación, Mantenimiento y Conservación de

Equipo de Transporte para la Ejecución de Programas de Seguridad Pública y Atención a

Desastres Naturales” de la actividad institucional 341 “Protección y vigilancia con

proximidad a la ciudadanía”; y la partida 3993 “Subrogaciones” de la actividad institucional

328 “Aplicación de pruebas de confianza al personal de seguridad pública”, de los

recursos federales relativos a los compromisos contraídos, de acuerdo con la

normatividad aplicable.

Según el oficio núm. SSP/DGRF/0111/2018 del 10 de enero de 2018, notificado en la

misma fecha, la SSP remitió a la SEFIN el Reporte de Pasivo, por medio de los formatos

“Detalle por Proveedor o Contratista 2017” y “Detalle por Clave Presupuestaria 2017”,

conforme al plazo (10 de enero de 2017) establecido en el artículo 60 de la Ley de

Presupuesto y Gasto Eficiente de la Ciudad de México vigente en 2017.

En el formato “Detalle por Proveedor o Contratista 2017” se identificaron los importes de

los compromisos del prestador de servicio Automundo, S.A. de C.V., por 2,000.0 miles

de pesos correspondientes al contrato administrativo abierto núm. SSP/BE/S/475/2017 del

30 de noviembre de 2017; y del prestador de servicio Laboratorio Químico Clínico Azteca,

S.A.P.I de C.V., por 2,079.5 miles de pesos correspondientes al contrato administrativo

abierto núm. SSP/BE/S/446/2017 del 30 de noviembre de 2017.

30

El sujeto fiscalizado proporcionó el oficio núm. SSP/OM/DGRF/0147 BIS/2018 del 15 de enero

de 2018, en alcance al oficio núm. SSP/DGRF/0111/2018 del 10 de enero de 2018,

mediante el cual la SSP remitió a la SEFIN el Reporte de Pasivo, en el cual se integró lo

correspondiente a los servicios de seguridad y vigilancia proporcionados por la PACDMX,

con un compromiso anual por 1,501,765.1 miles de pesos, de los cuales 823,150.6 miles

de pesos especificados en las Bases de Colaboración para la Prestación de Servicios de

Seguridad y Vigilancia, corresponden a la muestra de auditoría de la partida 3381

“Servicios de Vigilancia”.

Se concluye que la SSP remitió a la SEFIN el Reporte de Pasivo, conforme a lo establecido

en la normatividad aplicable.

Informes Trimestrales de Avance de la Aplicación

de los Recursos del FORTASEG

Se verificó que la SSP hubiese remitido a la Dirección General de Vinculación y

Seguimiento del Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública, los

informes trimestrales de avance de la aplicación de los recursos del FORTASEG, de

acuerdo con la normatividad aplicable. En el análisis de los citados informes, se determinó

lo siguiente:

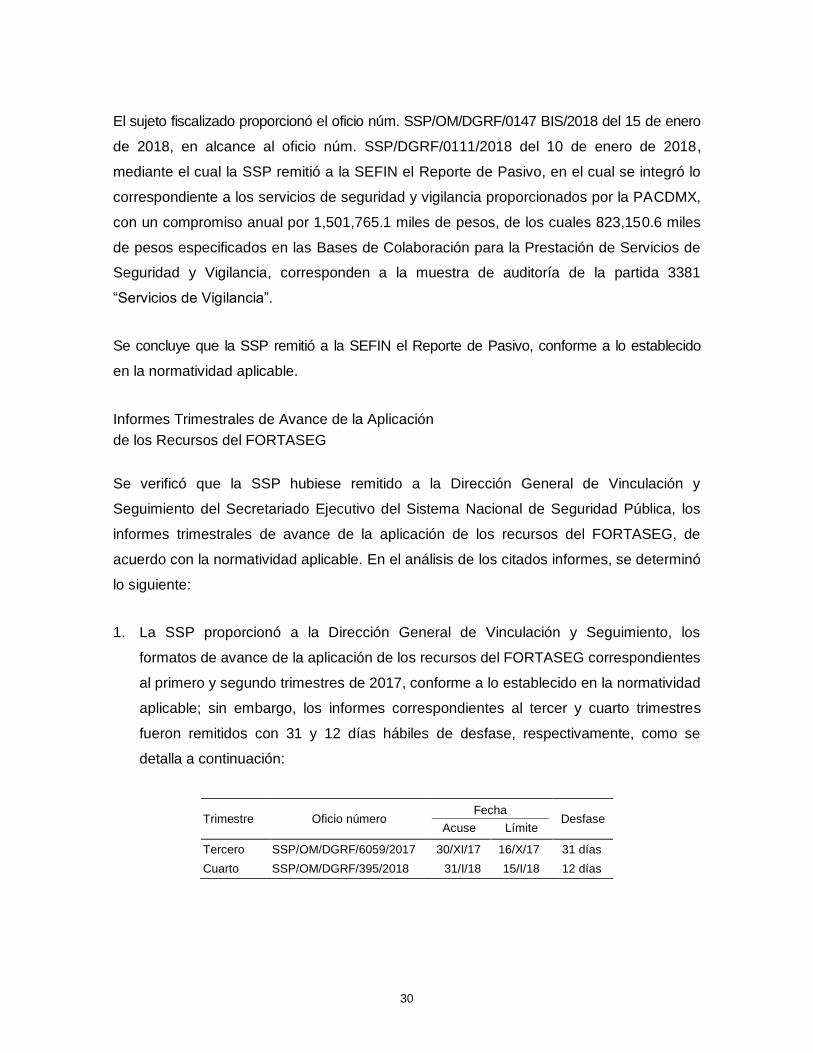

1. La SSP proporcionó a la Dirección General de Vinculación y Seguimiento, los

formatos de avance de la aplicación de los recursos del FORTASEG correspondientes

al primero y segundo trimestres de 2017, conforme a lo establecido en la normatividad

aplicable; sin embargo, los informes correspondientes al tercer y cuarto trimestres

fueron remitidos con 31 y 12 días hábiles de desfase, respectivamente, como se

detalla a continuación:

Trimestre Oficio número Fecha

Desfase Acuse Límite

Tercero SSP/OM/DGRF/6059/2017 30/XI/17 16/X/17 31 días

Cuarto SSP/OM/DGRF/395/2018 31/I/18 15/I/18 12 días

31

Al respecto, mediante el oficio núm. ACF-A/DA-B/19/024 del 5 de febrero de 2019,

se solicitó a la SSC la aclaración correspondiente. En respuesta, con el oficio

núm. SSC/OM/DERC/172/2019 del 12 de febrero de 2019, la SSC proporcionó el

oficio núm. SSC/OM/DGRF/1941/2019 del 11 de febrero de 2019, mediante el cual

el Director de General de Recursos Financieros informó que, derivado de los

acontecimientos sísmicos suscitados en septiembre de 2017, dicha dirección carecía

de infraestructura para la adecuada operación y la información se encontraba en el

edificio desalojado.

En la reunión de confronta, celebrada el 13 de marzo de 2019, la SSC, remitió el oficio

núm. SSC/OM/DGRF/3681/2019 del 11 de marzo de 2019, mediante el cual el

Director General de Recursos Financieros, proporcionó la Declaratoria de Emergencia

con Motivo del Fenómeno Sísmico Ocurrido el Día Diecinueve de Septiembre de 2017

en la Ciudad de México, publicada en la Gaceta Oficial de la Ciudad de México

núm. 159 Bis, el 20 de septiembre de 2017, en la que se estableció la suspensión de todos

los términos y procedimientos administrativos de las actividades de la dependencia; la

Declaratoria de Desastre Natural por la Ocurrencia de Sismo de Magnitud 7.1 Ocurrido el

19 de Septiembre de 2017 en 16 Delegaciones Políticas de la Ciudad de México,

publicada en el Diario Oficial de la Federación núm. 26, el 27 de septiembre de 2017,

en la cual se declaró zona de desastre en las demarcaciones territoriales de la Ciudad

de México, la cual se expidió para efectos de poder acceder a los recursos del Fondo de

Desastres Naturales; y el Aviso de Término de la Emergencia Extraordinaria por la

Ocurrencia del Sismo Magnitud 7.1 con Epicentro a 12 km al sureste del Municipio de

Axochiapan del Estado de Morelos, el Día 19 de Septiembre de 2017 en 16 Delegaciones

de la Ciudad de México, publicada en el Diario Oficial de la Federación núm. 19, del

27 de marzo de 2018, en la cual se da por concluida la declaratoria de emergencia.

Sin embargo, conforme a lo establecido en el Acuerdo 65/2017 por el que se da por

Terminada la Suspensión de los Términos y Procedimientos que en el Ámbito de sus

Atribuciones se Encuentran a cargo de las Unidades Administrativas que se Indican,

todas de la Secretaría de Seguridad Pública de la Ciudad de México, publicado en la

Gaceta Oficial de la Ciudad de México núm. 171, del 6 de octubre de 2017, se dio por

terminada la suspensión de términos y procedimientos de la Oficialía Mayor de la SSP, lo

que permitió a la dependencia entregar los informes, por lo que la observación persiste.

32

Por haber entregado fuera de plazo establecido los informes del tercer y cuarto

trimestres a la Dirección General de Vinculación y Seguimiento, la SSP no observó el

artículo 47, fracción III, de los Lineamientos para el Otorgamiento del Subsidio para

el Fortalecimiento del Desempeño en materia de Seguridad Pública a los Municipios y

Demarcaciones Territoriales de la Ciudad de México y, en su caso, a las Entidades

Federativas que ejerzan de manera Directa o Coordinada la Función para el Ejercicio

Fiscal 2017 (FORTASEG), publicados en el Diario Oficial de la Federación núm. 19 Bis,

el 25 de enero de 2017, que establecen:

“Artículo 47. Son obligaciones de los Beneficiarios adherentes al FORTASEG, las

siguientes: […]

”III. […] presentar el informe trimestral a la Dirección General de Vinculación y

Seguimiento, en un plazo no mayor a diez (10) días hábiles posteriores a la

conclusión del trimestre correspondiente…”

2. La SSP presentó los informes trimestrales de los recursos ministrados por la Dirección

General de Vinculación y Seguimiento del Secretariado Ejecutivo del Sistema

Nacional de Seguridad Pública, conforme a lo establecido en el artículo 47, fracción III,

incisos a) y b), de los Lineamientos para el Otorgamiento del Subsidio para el

Fortalecimiento del Desempeño en materia de Seguridad Pública a los Municipios y

Demarcaciones Territoriales de la Ciudad de México y, en su caso, a las Entidades

Federativas que ejerzan de manera Directa o Coordinada la Función para el Ejercicio

Fiscal 2017 (FORTASEG), publicados en el Diario Oficial de la Federación núm. 19, el

25 de enero de 2017.

3. En los informes trimestrales se identificaron los recursos destinados al programa con

prioridad nacional denominado “Desarrollo, Profesionalización y Certificación Policial”,

específicamente lo correspondiente al “Fortalecimiento de las Capacidades de

Evaluación en Control y Confianza” por un importe de 16,564.5 miles de pesos, con

un avance total de 12,835.5 miles de pesos y un saldo por aplicar de 3,729.0 miles

de pesos.

33

Se concluye que la SSP remitió a la Dirección General de Vinculación y Seguimiento del

Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública, los informes

trimestrales de avance de la aplicación de los recursos del FORTASEG, de acuerdo con

la normatividad aplicable; sin embargo, la SSP entregó los informes del tercero y cuarto

trimestres fuera del plazo establecido.

Recomendación ASCM-17-17-1-SSP

Es necesario que la Secretaría de Seguridad Ciudadana implante mecanismos de

supervisión para asegurarse de que el Programa Anual de Adquisiciones, Arrendamientos

y Prestación de Servicios y sus modificaciones trimestrales; los Reportes Mensuales de

Adquisiciones, Arrendamientos y Prestación de Servicios contratados mediante procedimientos

distintos a la Licitación Pública; y los informes trimestrales de avance de la aplicación de

los recursos del Subsidio para el Fortalecimiento del Desempeño en materia de Seguridad

Pública a los Municipios y Demarcaciones Territoriales de la Ciudad de México y, en su

caso, a las Entidades Federativas que Ejerzan de Manera Directa o Coordinada la

Función (FORTASEG), se remitan a las instancias correspondientes en los plazos

establecidos, conforme a la normatividad aplicable.

Recomendación ASCM-17-17-2-SSP

Es necesario que la Secretaría de Seguridad Ciudadana establezca mecanismos de

supervisión para asegurarse de que, una vez que el Programa Anual de Adquisiciones,

Arrendamientos y Prestación de Servicios sea autorizado por la Secretaría de Administración y

Finanzas, se presente al Subcomité de Adquisiciones, Arrendamientos y Prestación de

Servicios de la dependencia; y que en dicho programa o en su modificaciones se considere lo

correspondiente a los servicios de vigilancia prestados por las policías complementarias,

de acuerdo con la normatividad aplicable.

34

Registros Contable y Presupuestal

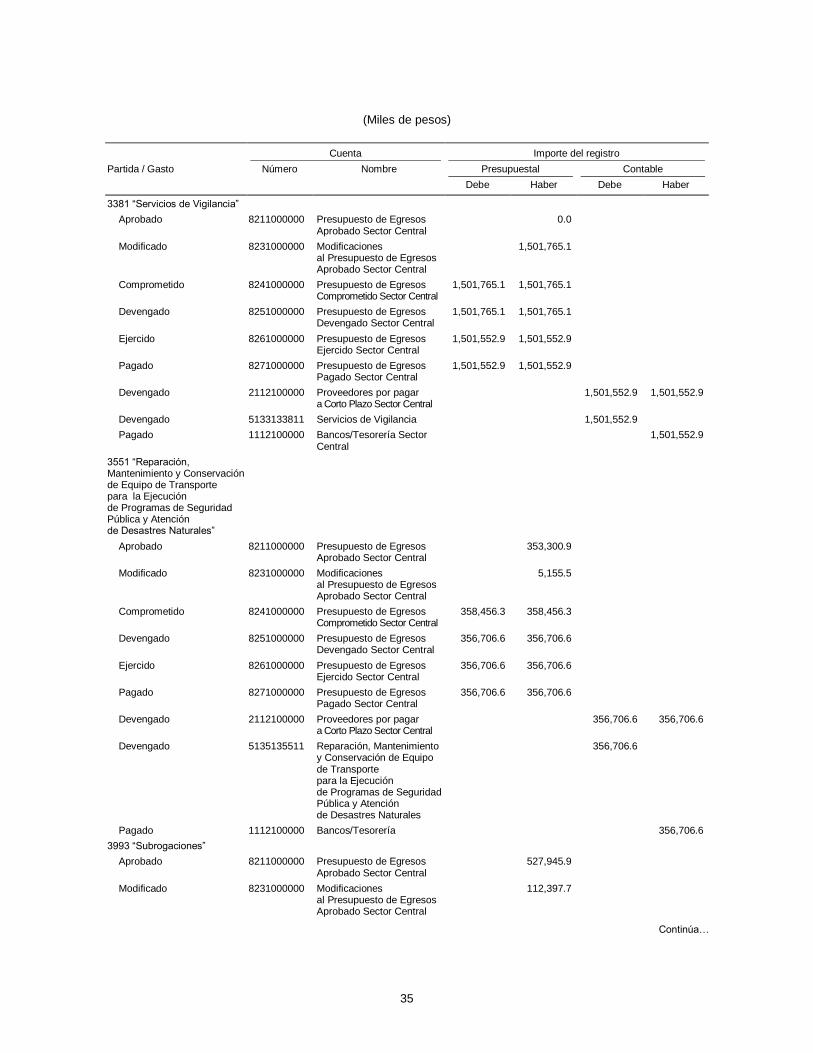

3. Resultado

De conformidad con la norma quinta de las Normas y Metodología para la Determinación

de los Momentos Contables de los Egresos del Distrito Federal, emitidas por el Consejo de

Armonización Contable de la Ciudad de México (CONSAC-CDMX) el 7 de noviembre

de 2011, el registro de las etapas del presupuesto de egresos de los entes que integran la

administración pública central y paraestatal del Distrito Federal se efectuará en las

cuentas contables que se prevean en el Plan de Cuentas que establezca el Distrito

Federal, las cuales deberán reflejar los momentos contables que observe la evolución del

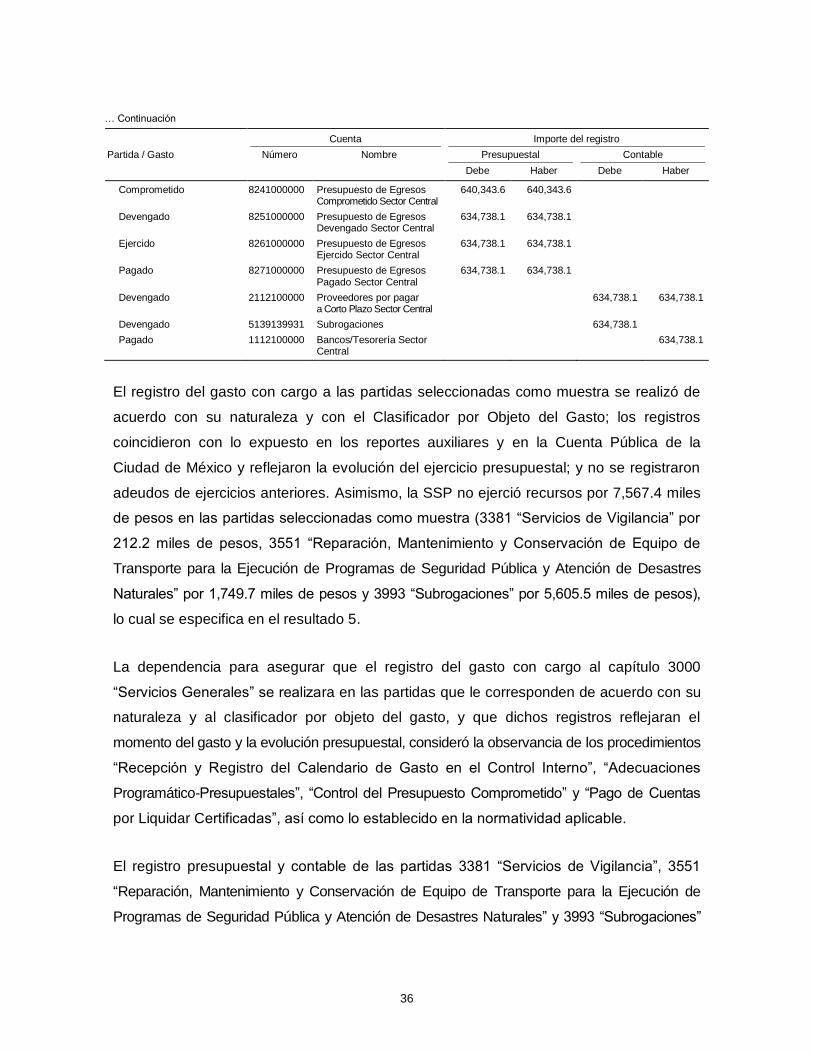

gasto: el aprobado, modificado, comprometido, devengado, ejercido y pagado.

Se verificó que la SSP contara con mecanismos que aseguraran el registro del gasto en

las partidas seleccionadas como muestra (3381 “Servicios de Vigilancia”, 3551 “Reparación,

Mantenimiento y Conservación de Equipo de Transporte para la Ejecución de Programas

de Seguridad Pública y Atención de Desastres Naturales” y 3993 “Subrogaciones”), de

acuerdo con su naturaleza y con el clasificador por objeto del gasto; que los importes del

registro contable y presupuestal del rubro sujeto a revisión coincidieran con los reportes

auxiliares, con lo manifestado en la Cuenta Pública de la Ciudad de México de 2017 y con

los conceptos establecidos en el Manual de Contabilidad Gubernamental; en su caso, que