clasificación arancelaria

TRANSCRIPT

CLASIFICACION CLASIFICACION ARANCELARIAARANCELARIA

DEFINICIÓN DE ARANCELDEFINICIÓN DE ARANCEL

El arancel es un impuesto que se aplica en el comercio exterior para agregar valor al precio de las mercancías en el mercado de destino. Se gravan las mercancías que se importan a fin de equilibrar la producción de un país.

Arancel Específico Arancel Específico (Unidades monetarias por unidad de medida):Este se expresa en términos monetarios por unidad de cuenta o de medida (longitud, peso, capacidad…). En este caso, el valor real, calculado o ficticio de la mercancía no tiene ninguna trascendencia fiscal, en el arancel específico no se considera si el precio del producto es muy elevado o bajo.

Arancel Ad Valorem.Arancel Ad Valorem.

Se emplea en la mayoría de las tarifas de importación y se expresa en términos porcentuales del valor en aduana de la mercancía, este impuesto de importación se calcula con base en el valor en aduana, el cual debe determinarse conforme a las normas internacionales previstas en el Acuerdo de la Organización Mundial del Comercio (OMC antes GATT).

AD VALOREM IGI

Arancel MixtoArancel MixtoEs la combinación del arancel ad-valorem y específico el cual se emplea usualmente en artículos que contienen azúcar, leche, etc.

SISTEMA ARMONIZADO DE CODIFICACIÓN Y SISTEMA ARMONIZADO DE CODIFICACIÓN Y DESCRIPCIÓN DESCRIPCIÓN

DE LAS MERCANCÍASDE LAS MERCANCÍAS

Conocido comúnmente como Sistema Armonizado “Lenguaje del comercio internacional” es una nomenclatura de uso múltiple, que satisface necesidades inmediatas de clasificación de mercancías y permite, consecuencialmente, ubicar el nivel de gravámenes que les corresponde.

La finalidad del sistema armonizado es identificar las mercancías de importación de la forma mas exacta posible, a fin de establecer el gravamen o impuesto de importación.

Ejemplos de Nomenclaturas.

Sistema armonizado de codificación y descripción de la mercancía. Nomenclatura arancelaria ALADI

HISTORIA DE LA NOMENCLATURA HISTORIA DE LA NOMENCLATURA ARANCELARIAARANCELARIA

Origen Bruselas, 1954, por medio de el Consejo de Cooperación Aduanero (CCA).

NAB: Nomenclatura Arancelaria de Bruselas (4 dígitos) 87.04

En 1980, desaparece la NAB y se crea el S.A “Sistema Arancelario de Designación y Codificación de Mercancías”, con sede en Bruselas 6 dígitos 87.04.10

Sistema Armonizado de designación y clasificación demercancías.

Utilizado por más de 100 paísesEs una nomenclatura de 6 dígitos, que es base para laconstrucción de nomenclaturas más desagregadas: a 8 dígitos: México

a 10 o más dígitos: UE, USA,Colombia, etc.

ESTRUCTURA DEL SISTEMA ESTRUCTURA DEL SISTEMA ARMONIZADOARMONIZADO

6 Reglas Generales y 8 Reglas Complementarias de Interpretativas así como Notas Explicativas por Capítulo.

Se compone de 22 Secciones 22 Secciones e integra a los grandes grupos con los que se puede realizar el comercio internacional.

Las secciones se sub-dividen en 98 Capítulos 98 Capítulos y el orden progresivo corresponde al grado de elaboración de las mercancías, partiendo de lo más simple a lo más complejo, se contempla además la organización en función de los reinos de la naturaleza y su correlación

Subcapítulos: En números romanos.

Los capítulos se sub-dividen en partidas y también constan de dos dígitos que se sitúan después del número del capítulo al que pertenecen. Su secuencia en orden progresivo va también de lo más simple a lo complejo y de lo menos a los mas elaborado.

Subpartidas (desdoblamiento de una partida) más de 5000. 6 dígitos.

Fracción Arancelaria 8 dígitos

REGLAS GENERALESREGLAS GENERALES

Definen procesos a seguir para clasificar las mercancías cuando su identificación no resulte clara según texto de partidas, fracciones y Notas explicativas.

NOTAS LEGALESNOTAS LEGALESPrecisar el contenido y el alcance de las secciones, capítulos o subpartidas de la nomenclatura.

Clases de notas legales:Clases de notas legales:

Excluyentes. Definitoria. Clasificación a nivel de partida arancelaria. Incluyente. De precisión. Mixta.

De aplicación Universal. Clasificación a nivel de subpartida arancelaria.

Las Reglas Generales y las notas explicativas,son la justificación legal de una clasificación

arancelaria.

CLASIFICACIÓN ARANCELARIACLASIFICACIÓN ARANCELARIA

1ra REGLA GENERAL1ra REGLA GENERAL

Primera Regla:Primera Regla:La clasificación está determinada por:

El texto mismo de las partidas o subpartidas.Las Notas de Sección o Capítulo.

Ya que los títulos de las Secciones, de los Capítulos o de los Subcapítulos solo tienen un valor indicativo.

Segunda Regla:Segunda Regla:

Regla 2a): Cualquier referencia a un artículo en una partida determinada alcanza al artículo incluso incompleto o sin terminar, siempre que éste presente las características esenciales del artículo completo o terminado, o cuando se presente desmontado. Ejemplo: * Un automóvil simplemente desprovisto de sus ruedas.* Una bicicleta sin sillín ni neumáticos.

Regla 2b): Cualquier referencia a una materia en una partida determinada alcanza a dicha materia incluso mezclada o asociada con otras materias; las manufacturas de una materia determinada alcanza también a las constituidas total o parcialmente por dicha materia, Ejemplo: La leche puede estar adicionada de vitaminas o de sales, sin embargo se clasificara como leche.

La clasificación se efectuará de acuerdo con los principios enunciados en la Regla 3.

Tercera Regla:Tercera Regla:

Regla 3a): La partida con descripción más específica tendrá prioridad sobre las partidas de alcance más genérico; cuando dos o más partidas son igualmente específicas, la clasificación se realiza conforme a la regla 3b)Tercera Regla

Regla 3b): En productos mezclados o compuestos: la materia prima que le da al producto el carácter esencial

Regla 3c): Cuando no se pueda clasificar por las reglas anteriores, la mercancía se clasificará en la última partida por orden de numeración entre las susceptibles de tenerse en cuenta.

Cuarta Regla:Cuarta Regla:

Las mercancías que no puedan clasificarse aplicando las Reglas anteriores se clasifican en la partida que comprenda aquellas con las que tengan mayor analogía.

Quinta Regla:Quinta Regla:

Regla 5a):Los estuches para cámaras fotográficas, instrumentos musicales, armas, instrumentos de dibujo, collares y continentes similares, se clasifican con dichos artículos

Regla 5b):La regla anterior, no es obligatoria cuando los envases sean susceptibles de ser utilizados razonablemente de manera repetida

Sexta Regla:Sexta Regla:

La clasificación de mercancías en las subpartidas de una misma partida está determinada legalmente por los textos de estas subpartidas y de las Notas de subpartida así como, mutatis mutandis, por las Reglas anteriores.

Estructura del Sistema Armonizado. Estructura del Sistema Armonizado. Secciones – Ejemplos:Secciones – Ejemplos:

Sección I Animales vivos y productos del reino animal Capítulos 1 al 5.

Sección II Productos del reino vegetal.Capítulos 6 a 14

Sección III Grasas y aceites animales o vegetales; ceras de origen animal o

vegetal. Capitulo 15

Sección IV Productos de industrias alimentarias; bebidas; líquidos alcohólicos y vinagre; tabaco. Capítulos 16 a 24

Sección V Productos Minerales Capítulos 25 a 27

Sección VI Productos de las industrias químicas o de las industrias conexas .Capítulos 28 a 38

Sección VII Materias plásticas y manufacturas de estas materias; caucho y manufacturas de

caucho Capitulo 39 a 40

Sección VIII Pieles, cueros, peletería y manufacturas de estas materias, artículos de guarnicionería o de talabartería; artículos de viaje, bolsos de mano y continentes similares, manufacturas de tripa. Capítulos 41 a 43

Sección IX Madera, carbón vegetal y manufacturas de madera; corcho y manufacturas de corcho; manufacturas de espartería o de cestería. Capítulos 44 a 46

Sección X Pastas de madera o de otras materias fibrosas celulósicas, desperdicios y desechos de papel o cartón; papel,

cartón y sus aplicaciones. Capítulos 47 a 49Capítulos 86 al 89

Sección XI Materias textiles y sus manufacturas. Capítulos 50 a 63

Sección XII Calzado, sombrerería, paraguas, quitasoles, bastones, látigos , fustas y sus partes, plumas preparadas y artículos de plumas, flores artificiales, manufacturas de cabello.

Capítulos 64 a 67

Sección XIII Manufacturas de piedra, yeso, cemento, amianto, mica o materias análogas, productos cerámicos; vidrio y manufacturas de vidrio. Capítulos 68 a 70

Sección XIV Perlas finas o cultivadas, piedras preciosas y semipreciosas o similares, metales preciosos, chapados de metales preciosos y manufacturas de estas materias; bisutería; monedas. Capítulo 71

Sección XV Metales comunes y manufacturas de estos metales

Capítulos 72 a 83.

Sección XVI Máquinas y aparatos, material eléctrico y sus partes, aparatos de grabación o de

reproducción de sonido, aparatos de grabación o la reproducción de imágenes y sonido en TV, partes y accesorios de estos aparatos.

Capítulos 84 y 85.

Sección XVII Material de transporte.Capítulos 86 al 89.

Sección XVIII Instrumentos y aparatos de óptica, fotografía o cinematografía, de medida, control o precisión; instrumentos y aparatos médico-quirúrgicos .Capítulos 90 a 92.

Sección XIX Armas y municiones, sus partes yaccesorios. Capitulo 93

Sección XX Mercancías y productos diversos, Capítulos 94 a 96

Sección XXI Objetos de arte, de colección o de antigüedad Capítulo 97

Sección XXII Operaciones especiales Capítulo 98

Codificación, Ejemplo subpartida 01.01.01.01 (Caballos).01.01.01.01 (Caballos).Dígitos de cada partida. Nº capituloDígitos de cada partida. Nº capitulo 11 2 2 3 3 4 4 5 6 7 85 6 7 8

Nº Capitulo

Ubicación de la

partida en el capítulo

PARTIDA

SISTEMA ARMONIZADO

SUBPARTIDA

FRACCION ARANCELARIA

Cuerpo de una clasificación arancelariaCuerpo de una clasificación arancelaria.

SubpartidaArancelaria

01.01.10.01

Texto de la Subpartida

Caballos, asnos, mulos y

burdéganos, vivos.

Reproductores de raza pura.

Gravamen

10 %

Régimen IVA

0 %

PARTIDAPARTIDASon agrupaciones de mercancías que se ajustan a la descripción delimitada del texto de la subpartida.

SUBPARTIDASUBPARTIDA

Son divisiones especificas de mercancías que se hayan comprendidas dentro del texto de la partida.

NOTAS DE CAPITULO NOTAS DE CAPITULO DEL SISTEMA ARMONIZADODEL SISTEMA ARMONIZADO

Son una herramienta indispensable para la clasificación de mercancías junto conlas Reglas de Clasificación dentro de la nomenclatura arancelaria. Las NotasLegales se encuentran al principio de las Secciones y Capítulos, y ellas nos marcanen muchos casos el camino a seguir para encontrar la Sección, capítulo, partida osubpartida.

Las Notas Legales pueden ser de sección, de capitulo, de partida o de subpartida.

Estas a su vez pueden ser:

Excluyentes. Ejemplo: incluye en el capítulo 29 los productosorgánicos de constitución química definida. Excluye del capítulo 68 laspequeñas mulas para torno de dentista. Definitoria: Ejemplo, en el capítulo 51 define la lana Precisión: Ejemplo: en el capítulo 39 precisa que se debe entender porformas primarias.

Complementarias: Complementan alguna expresión o términoempleado en la nomenclatura.

Las notas de capitulo contienen la información oficial aprobada por laOMA para cada partida arancelaría y suministra indicacionesdetalladas sobre el contenido de cada partida y la lista de losprincipales artículos comprendiendo en ella así con los exclusiones.

UNIDADES COMERCIALES.UNIDADES COMERCIALES.

Es aquella que permite establecer las diferentesequivalencias de medidas, pesos y embalajes de los

productos susceptibles de comercializar.

EN RESUMEN: EN RESUMEN:

La Tarifa está basada en el Sistema Armonizado de

Designación y Codificación de Mercancías (SA) que expidió la Organización

Mundial de Aduanas.

EN MÉXICO:EN MÉXICO:

Imprescindible paraImprescindible para implementar políticas de implementar políticas de comercio exteriorcomercio exterior

Tarifa arancelaria general (TIGIE).

Programas de fomento (PROSEC).

Tratamientos preferenciales (TLC’s).

Restricciones y Regulaciones No Arancelarias (RRNA’s).

Ejemplos:

El Sistema Armonizado

El SA incluye todos los bienes, incluso los “no inventados”

Siempre que sean Tangibles Muebles Objeto de comercio

Un código numérico común para los países que lo usan debe ser siempre “actual”;

ES DINÁMICO !!!!ES DINÁMICO !!!!

es la columna vertebral de la política comercial

es la base técnica en la que se expresan

los aranceles, las regulaciones no arancelarias, todas las disposiciones aduaneras reglas de origen tasas arancelarias preferenciales y la información estadística del

comercio.

Tarifa arancelaria de mexico

Ley de los Impuestos Generales de Importación y de Exportación (LIGIE)

L

I

G

I

E

L

I

G

I

E

TIGIE

TIGIE

REGLAS

REGLAS

Capítulos Partidas Subpartidas Fracciones

Generales

Complementarias

8204.12.02: Llaves de ajuste.

Ejemplo:Ejemplo:

Partida

Subpartida

FRACCIÓN

Los primeros seis dígitos de la clasificación deben ser idénticos para todos los países miembros de la OMA.

Capítulo

en donde:

“Llave para tubo”

subpartida: 8

204.12

Tarifa de los Impuestos Generales de Importación y de Exportación (TIGIE)

37

El Convenio Internacional sobre el Sistema Armonizado está escrito únicamente en inglés y francés.

Cada país miembro de la OMA hace su traducción. Las traducciones presentan diferencias entre sí

Los países hispano parlantes acordaron disponer de una nomenclatura unificada (VUESA) que evite discrepancias provocadas por el uso de traducciones ó términos diferentes:

Versión elaborada por grupo de expertos aduaneros (España, México y la ALADI).

Versión en EspañolVersión en Español

“Armoniza” el lenguaje aduanero de la regiónutilizando las formas idiomáticas más usuales

Versión en Español 2007Versión en Español 2007

Ejemplo:Texto de la subpartida 1806.20 de la TIGIE

Tarifa hasta 30 de junio:Las demás preparaciones, en bloques o barras con peso superior a 2 Kg o

en forma líquida, pastosa o en polvo, gránulos o formas similares, en recipientes o envases inmediatos con un contenido superior a 2 Kg .

Versión 2007Las demás preparaciones, en bloques, tabletas o barras con peso superior a 2 Kg

o en forma líquida, pastosa o en polvo, gránulos o formas similares, en recipientes o envases inmediatos con un contenido superior a 2 Kg.

Precisar los datos característicos que identificana las mercancías, utilizando el lenguaje adecuado.

Revisión de textos de la TIGIERevisión de textos de la TIGIE

Ejemplo:

Texto de la fracción 1006.30.01 (Arroz)

Tarifa hasta 30 de junio:

Denominado grano largo (relación 2:1, o mayor, entre el largo y la anchura del grano).

Versión 2007

Denominado grano largo (relación 3:1, o mayor, entre el largo y la anchura del grano).

Se publicaron, por primera vez, casial mismo tiempo que la TIGIE/2007.

Atienden las necesidades nacionales de seguridad jurídica

Incluyen los avances de la OMA.Alineadas con los textos de la VUESANotas Explicativas de Aplicación Nacional en

varios Capítulos.

Notas ExplicativasNotas Explicativas

Regulaciones vinculadas a la Regulaciones vinculadas a la TIGIETIGIE

1/ Incluye 6,200 fracciones en 22 sectores.2/ Incluyen 8,900 fracciones y comprende regulaciones de SSA, SEDENA, SEMARNAT, SAGARPA, SEP, CICOPLAFEST, SENER, químicos esenciales, cuotas compensatorias, permisos, normas, café, CPO‘s)

Tarifa: antes y despuésTarifa: antes y después

ImportaciónImportación

ExportaciónExportación

2006

11,929

2007

12,45012,450(estimado)(estimado)

Total de FraccionesTotal de Fracciones::

Art. 81-. Declaración en pedimento bajo protestaArt. 81-. Declaración en pedimento bajo protesta

Declaración de Contribuciones:Declaración de Contribuciones:Corresponde a los agentes y apoderados aduanales la determinación por Corresponde a los agentes y apoderados aduanales la determinación por cuenta de los contribuyentes de las contribuciones y cuotas cuenta de los contribuyentes de las contribuciones y cuotas compensatorias, su correspondiente declaración en el pedimento, compensatorias, su correspondiente declaración en el pedimento, bajo bajo protesta de decir verdad:protesta de decir verdad: Descripción y origenDescripción y origen Valor en aduana o comercialValor en aduana o comercial Método de valoración Método de valoración Clasificación arancelariaClasificación arancelaria Contribuciones causadasContribuciones causadas

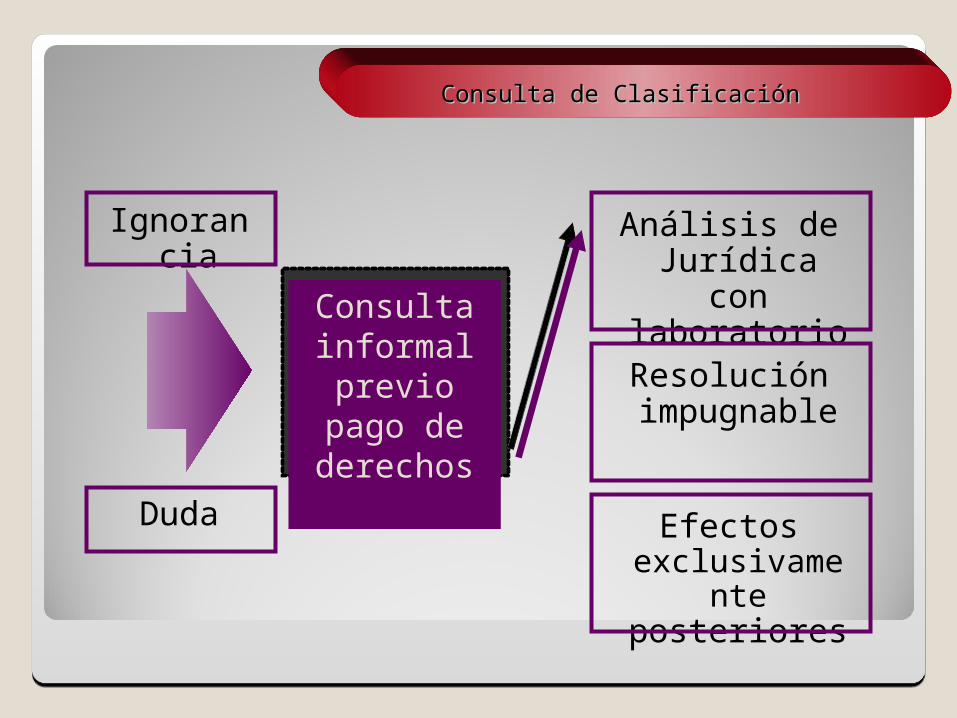

Procede la consulta de clasificación arancelaria de una mercancía ante la autoridad cuando Procede la consulta de clasificación arancelaria de una mercancía ante la autoridad cuando se considere que ésta se puede calificar en más de una fracción.se considere que ésta se puede calificar en más de una fracción.Procedimiento:Procedimiento: Podrá ser promovida por importadores, exportadores, agentes o apoderados Podrá ser promovida por importadores, exportadores, agentes o apoderados

aduanales y cámaras ó asociacionesaduanales y cámaras ó asociaciones La autoridad debe emitir la resolución en un plazo no mayor a cuatro meses, de lo La autoridad debe emitir la resolución en un plazo no mayor a cuatro meses, de lo

contrario se considera afirmativa ficta y la resolución sólo afecta a las operaciones contrario se considera afirmativa ficta y la resolución sólo afecta a las operaciones posteriores a la consultaposteriores a la consulta

En tanto se resuelve la consulta se puede realizar el despacho, bajo las siguientes En tanto se resuelve la consulta se puede realizar el despacho, bajo las siguientes consideracionesconsideraciones Anexar al pedimento copia de la consultaAnexar al pedimento copia de la consulta Efectuar pago de contribuciones conforme a la tasa más altaEfectuar pago de contribuciones conforme a la tasa más alta Efectuar pago de cuotas compensatorias y cumplir con RRNA aplicables a las Efectuar pago de cuotas compensatorias y cumplir con RRNA aplicables a las

distintas fracciones motivo de consultadistintas fracciones motivo de consulta

Art. 47-. Consulta para la clasificación arancelariaArt. 47-. Consulta para la clasificación arancelaria

Art. 48-. Resolución de las consultas de clasificaciónArt. 48-. Resolución de las consultas de clasificaciónConsejo de Clasificación Arancelaria, integrado por:Consejo de Clasificación Arancelaria, integrado por:La Autoridad Aduanera y Peritos propuestos por la Iniciativa Privada.La Autoridad Aduanera y Peritos propuestos por la Iniciativa Privada.Los dictámenes técnicos emitidos por el consejo se publicaran en el Los dictámenes técnicos emitidos por el consejo se publicaran en el D.O.F (Anexo 6).D.O.F (Anexo 6).

Rectificación de PedimentosRectificación de Pedimentos

Art. 89-. Rectificación de pedimentoArt. 89-. Rectificación de pedimento

Los datos contenidos en el pedimento son DEFINITIVOS y solo serán Los datos contenidos en el pedimento son DEFINITIVOS y solo serán modificados mediante rectificación.modificados mediante rectificación.

Procede la Procede la rectificación el rectificación el

número de número de veces veces

necesaria necesaria antes de antes de semáforosemáforo

Se permite Se permite rectificación hasta rectificación hasta

en 2 ocasiones en 2 ocasiones cuando se genere cuando se genere saldo a favor o no saldo a favor o no

exista saldoexista saldo

Se permite el Se permite el número de número de

veces necesario veces necesario cuando exista cuando exista saldo a favorsaldo a favor

Unidades de medidaUnidades de medida Datos de cuantificaciónDatos de cuantificación 10 días para aumentar piezas10 días para aumentar piezas en temporal IMMEXen temporal IMMEX En exportación SOLO seEn exportación SOLO se disminuye sin límite de R1disminuye sin límite de R1 DescripciónDescripción Datos de identificaciónDatos de identificación 90 días para máquinas y90 días para máquinas y 15 para todo tipo producto15 para todo tipo producto OrigenOrigen RFC de contribuyenteRFC de contribuyente Régimen AduaneroRégimen Aduanero No. Candado oficialNo. Candado oficial

NO SE PUEDE RECTIFICARNO SE PUEDE RECTIFICAR

1º1º Antes del semáforo se puede rectificar TODOAntes del semáforo se puede rectificar TODO2º2º Durante el reconocimiento aduanero, no se puede Durante el reconocimiento aduanero, no se puede

rectificar NADArectificar NADA3º3º Después del despacho aduanal y hasta por 5 años:Después del despacho aduanal y hasta por 5 años:

a)a) Con saldo a favor del Fisco cualquier cantidad de Con saldo a favor del Fisco cualquier cantidad de vecesveces

b)b) Con saldo a favor del contribuyente o sin saldo, Con saldo a favor del contribuyente o sin saldo, sólo se puede rectificar hasta en 2 ocasiones sólo se puede rectificar hasta en 2 ocasiones (certificadas 3 ocasiones Regla 2.8.3), salvo lo (certificadas 3 ocasiones Regla 2.8.3), salvo lo siguiente:siguiente:

Art. 89-. Tiempo para rectificarArt. 89-. Tiempo para rectificar

Cantidad, unidad Cantidad, unidad de medida, etcde medida, etc

Sólo hacía la alza en temporales IMMEX en los siguientes Sólo hacía la alza en temporales IMMEX en los siguientes 10 días 10 días A la baja en exportacionesA la baja en exportacionesEmpresas certificadas, embarque en verde, antes de 90 Empresas certificadas, embarque en verde, antes de 90 días.días.

DescripciónDescripción Sin excepciónSin excepción

OrígenOrígen Empresas certificadas cuando no hayanEmpresas certificadas cuando no hayanSido objeto de revisión, por 90 díasSido objeto de revisión, por 90 días

Datos de Datos de identificación identificación individualindividual

90 días para bienes de capital, 15 días90 días para bienes de capital, 15 díasPara el resto, salvo vehículosPara el resto, salvo vehículos

RFCRFC • Fusión o escisiónFusión o escisión• Cambio de razón socialCambio de razón social• Error del agente aduanal (requisitos)Error del agente aduanal (requisitos)

RégimenRégimen Sin excepciónSin excepción

Art. 122-. Rectificación con saldo a favorArt. 122-. Rectificación con saldo a favor

Reglas SecretaríaReglas Secretaría

Impuestos alImpuestos alComercio ExteriorComercio Exterior

CuotasCuotasCompensatoriasCompensatorias

Pagos de Pagos de derechoderecho Trámite Trámite AduaneroAduanero

compensacióncompensación

Saldo a favorSaldo a favor

Declaraciones ComplementariasDeclaraciones Complementarias

Pago de impuestosPago de impuestosComercio ExteriorComercio Exterior

Cuotas Cuotas CompensatoriasCompensatorias

Desistimiento RégimenDesistimiento RégimenAduaneroAduanero

Importadores y Importadores y ExportadoresExportadores

Duda

Análisis de Jurídica con laboratorioConsulta

informal previo

pago de derechos

Ignorancia

Consulta de ClasificaciónConsulta de Clasificación

Resolución impugnable

Efectos exclusivamen

te posteriores