chile: clima de negocios y factores críticos de desarrollo

DESCRIPTION

Jorge Rodríguez Grossi - Ex-ministro EconomiaTRANSCRIPT

CHILE: Clima de Negocios

y Factores Críticos de

Desarrollo

Jorge Rodríguez Grossi

Santiago, Octubre 2012

Indice

1. Introducción

2. ¿Por qué Chile parece estar

caminando hacia el Desarrollo?

3. ¿Cuáles son las amenazas y

desafíos?

1. Introducción

A. El Crecimiento es Esencial para Desarrollarnos.

Sin embargo, Crecer no es gratis y está lleno de contradicciones. a) Costos de Medio Ambiente, b) Congestión, c) Supone que hay empresas exitosas ganando dinero y eso, en un continente como AL que tiene alta concentración y mala Distribución del Ingreso, genera muchas consideraciones y críticas políticas.

B. Además el Crecimiento requiere: Buenas políticas económicas incluyendo responsabilidad fiscal,

Competitividad internacional,

Marco Estable: Reglas del Juego estables (instituciones),

Garantías de Derecho de Propiedad (Fondos de Pensiones en Argentina),

Instituciones Sólidas y bien diseñadas,

Continuidad de Políticas.

También requiere paz social y estabilidad política entre otras condiciones. ¿Cómo mantener apoyo político y aplicar políticas estrictas?. Se necesita crear consensos sobre estrategia de desarrollo.

C. Apoyo Político es necesario para atenuar riesgos en el proceso.

Mucha frustración en esfuerzos de países de AL para crecer cuando enfrentan dificultades políticas porque carecen de consensos. Sin consensos básicos es fácil hacer oposición con Populismo. Esto hasta lo pueden hacer políticos de Gobierno que quieren ascender en su coalición. Consenso requiere amplitud política y liderazgo.

Por lo tanto, no sólo se requieren buenas políticas (muchas de ellas son duras) sino que se requiere habilidad política para desterrar el Populismo de afuera y de adentro de la coalición gobernante.

1. Introducción

2. Por qué parece que Chile camina hacia el Desarrollo?

Dos preguntas:

1. ¿Cómo se ha logrado?

2. ¿Está asegurado que continúe progresando?

Ha habido continuidad de políticas y consenso. ¿Habremos ganado algún grado de madurez política relevante?

Instituciones sólidas y bien diseñadas: Banco Central Autónomo, iniciativa de Gasto Público sólo en manos del Ejecutivo, sistema electoral desagradable, pero forzando a ponerse de acuerdo o fracasar.

Conciencia ciudadana sobre necesidad de efectividad y eficiencia del Gasto Público. Rol del Ministerio de Hacienda y su Dirección de Presupuesto.

Bien diseñadas políticas económicas.

Fuerte Énfasis en Crecimiento con Equidad.

Colaboración Público- Privada.

Apoyo a la descentralización.

PIB p.c. y Buen Clima de Negocios (2001-2005)

Source: Marcela Perticara, Universidad Alberto Hurtado, Chile.

Correlación= 0.65

con datos de AL.

Hace sentido.

PRYHND

VEN

ECU

NIC

GTM

DOM

SLVCOL

PER

BRA

BOL

MEX

PAN

ARG

CRI

URY

CHL

0

200

04

00

06

00

08

00

0

PIB

per

cáp

ita p

rom

ed

io 2

00

1-2

00

5

-1 -.5 0 .5 1 1.5Indice Buen Ambiente

Quinquenio 2001-05 PIB Esperado 2001-2005

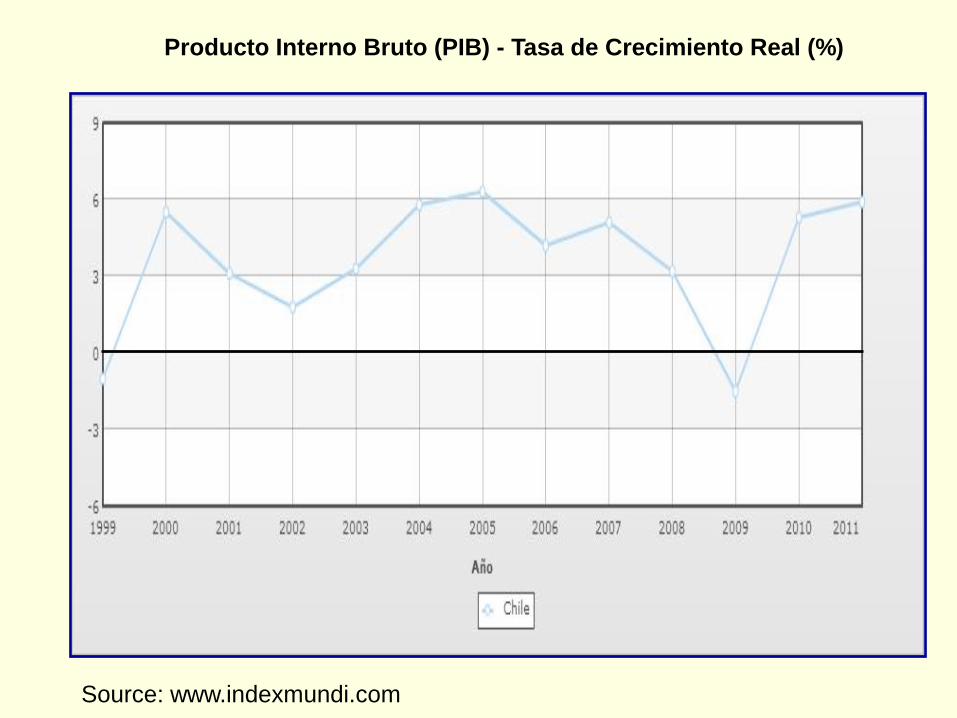

Source: www.indexmundi.com

Producto Interno Bruto (PIB) - Tasa de Crecimiento Real (%)

Muchas reformas se hicieron desde 1974

bajo dictadura. Apertura comercial, precios

libres y sistema de mercado muy

descentralizado. Lo políticamente destacable es

que gobiernos democráticos mantuvieron y

profundizaron apertura comercial tratando de

humanizar el sistema: Crecimiento con Equidad.

Una economía eficiente significa mercados

bien comportados, alta competitividad, baja

inflación, reglas del juego estables, Respeto al

Derecho de Propiedad, Poderes del Estado

respetables, entre otras características.

Una economía con rostro humano significa

mejorar condiciones de vida de los pobres, abrir

oportunidades a mujeres y jóvenes, mejorar

bienestar general.

Estas

Políticas

conducen

a un Buen

Clima de

Negocios

2.1. Continuidad Política y Consensos

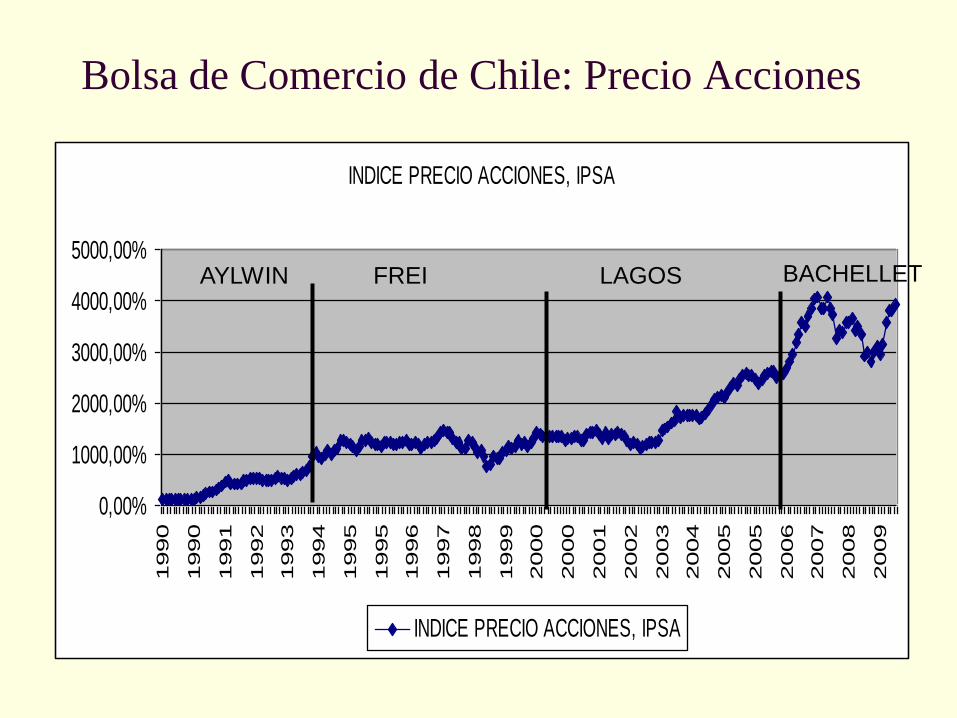

Bolsa de Comercio de Chile: Precio Acciones

INDICE PRECIO ACCIONES, IPSA

0,00%

1000,00%

2000,00%

3000,00%

4000,00%

5000,00%

1990

1990

1991

1992

1993

1994

1995

1995

1996

1997

1998

1999

2000

2000

2001

2002

2003

2004

2005

2005

2006

2007

2008

2009

INDICE PRECIO ACCIONES, IPSA

AYLWIN FREI LAGOS BACHELLET

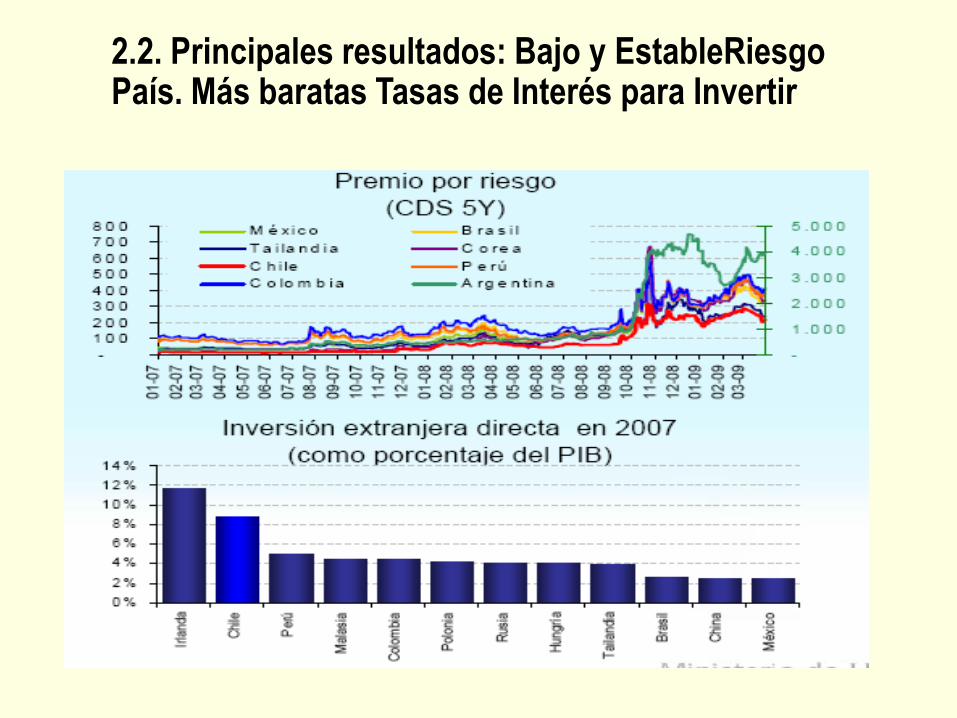

2.2. Principales resultados: Bajo y EstableRiesgo País. Más baratas Tasas de Interés para Invertir

Source: Base INE.

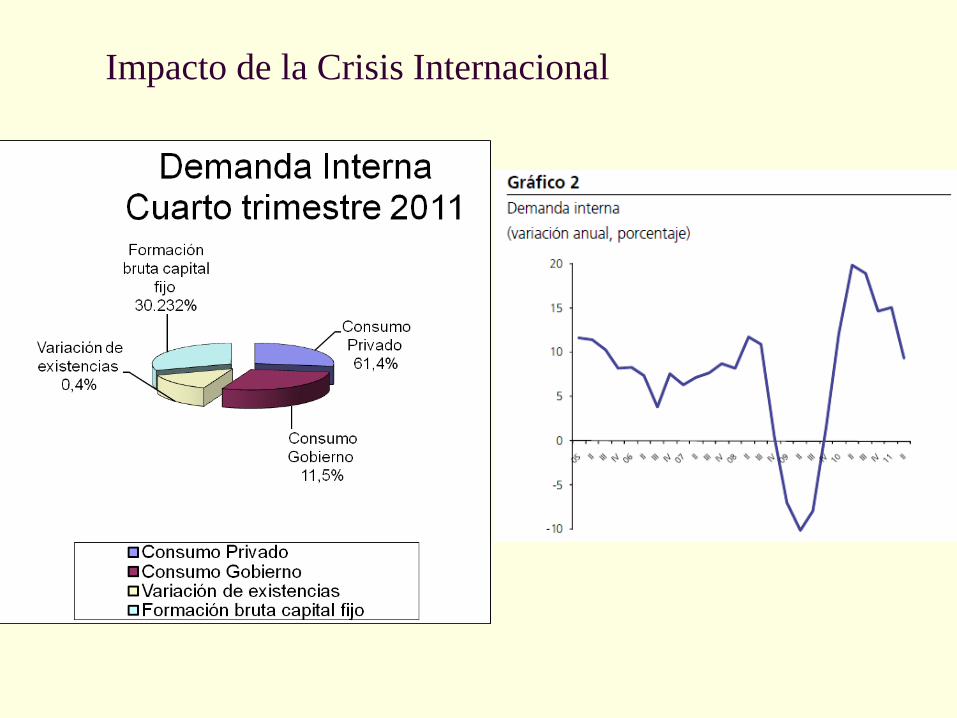

Impacto de la Crisis Internacional

* 6%

2010

Source: Comité de Inversiones Extranjeras (www.foreigninvestment.cl), 1974 - 2011

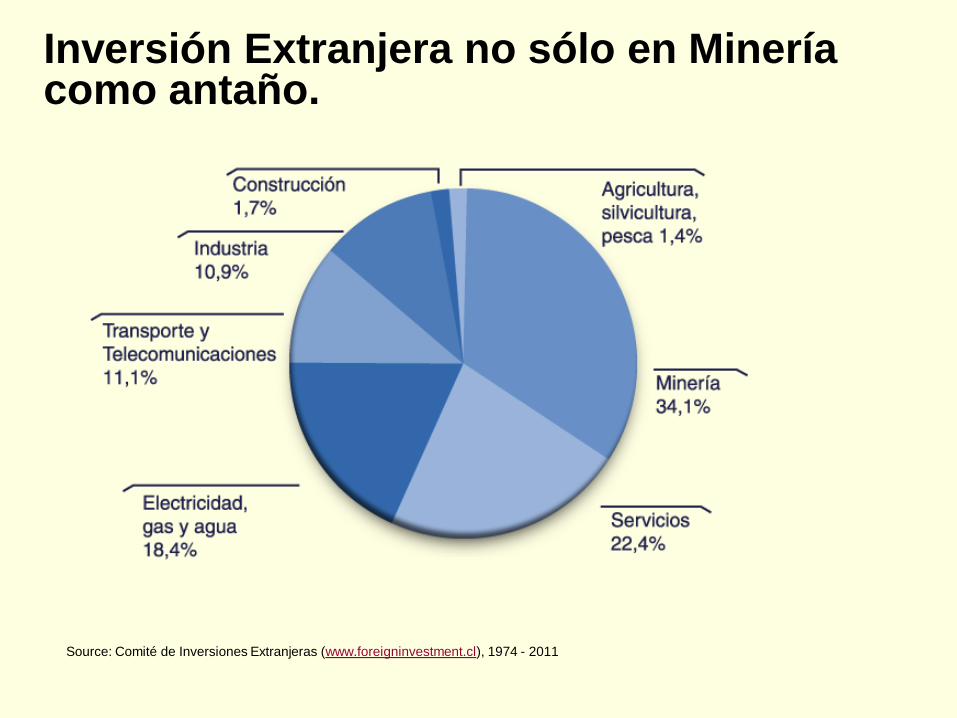

Inversión Extranjera no sólo en Minería como antaño.

Fuente: Comité de Inversiones Extranjeras (www.foreigninvestment.cl), 1974 - 2011

Exitosa Trayectoria en Inversión Extranjera IED Materializada (Distribución por País de Origen)

Inversión Extranjera viniendo de todo el mundo, no sólo de EE.UU.

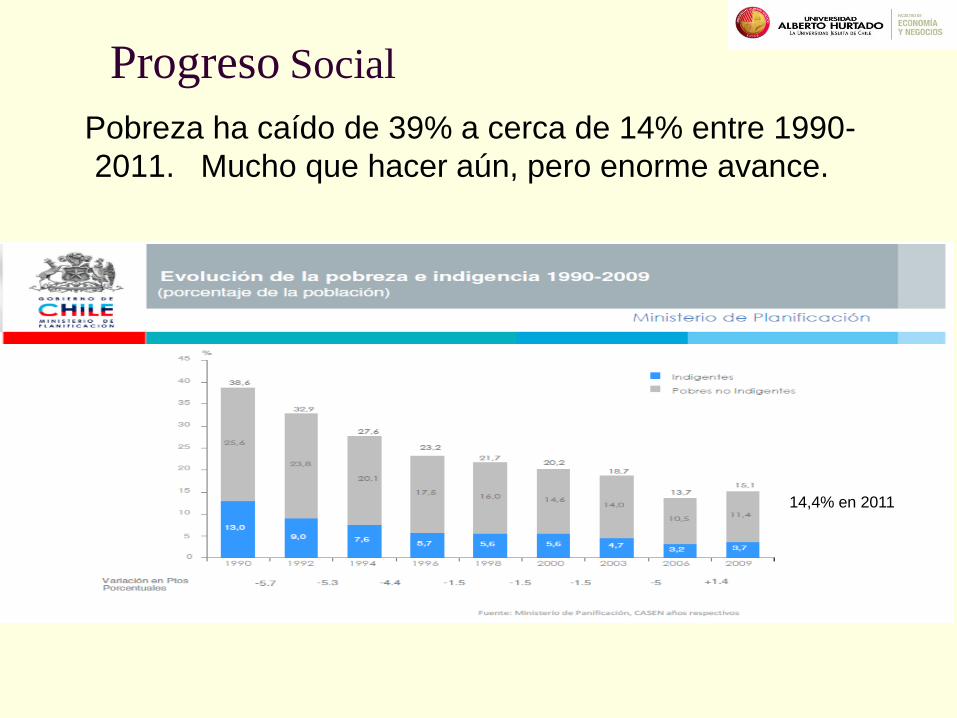

Progreso Social

Pobreza ha caído de 39% a cerca de 14% entre 1990-

2011. Mucho que hacer aún, pero enorme avance.

14,4% en 2011

Empleo y reducción de pobreza dependen de ∆ PIB

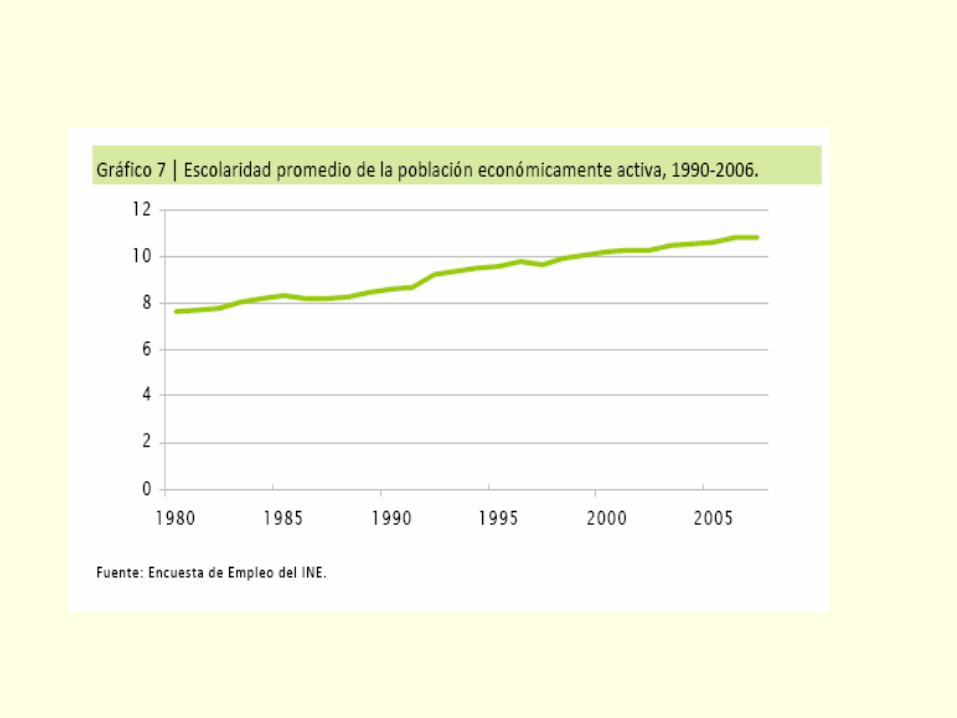

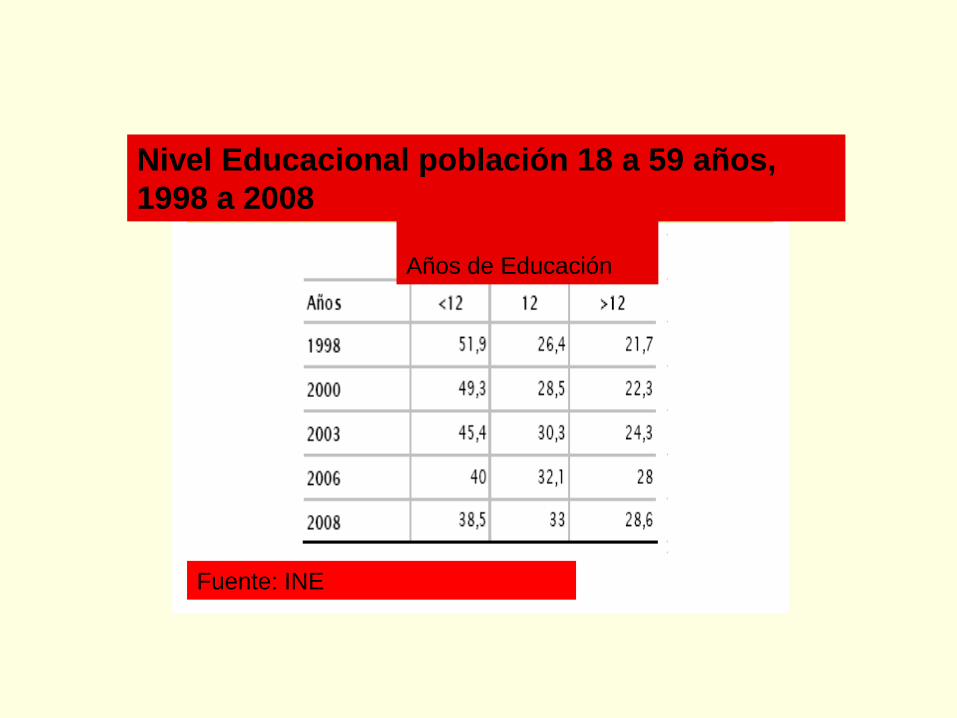

Nivel Educacional población 18 a 59 años,

1998 a 2008

Años de Educación

Fuente: INE

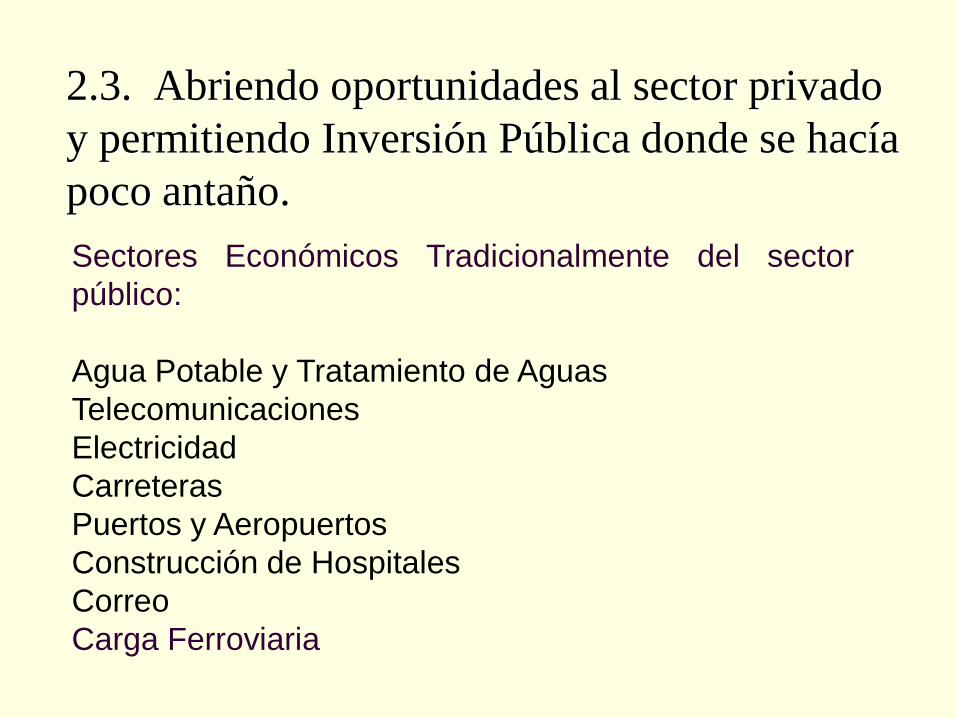

2.3. Abriendo oportunidades al sector privado

y permitiendo Inversión Pública donde se hacía

poco antaño.

Sectores Económicos Tradicionalmente del sector

público:

Agua Potable y Tratamiento de Aguas

Telecomunicaciones

Electricidad

Carreteras

Puertos y Aeropuertos

Construcción de Hospitales

Correo

Carga Ferroviaria

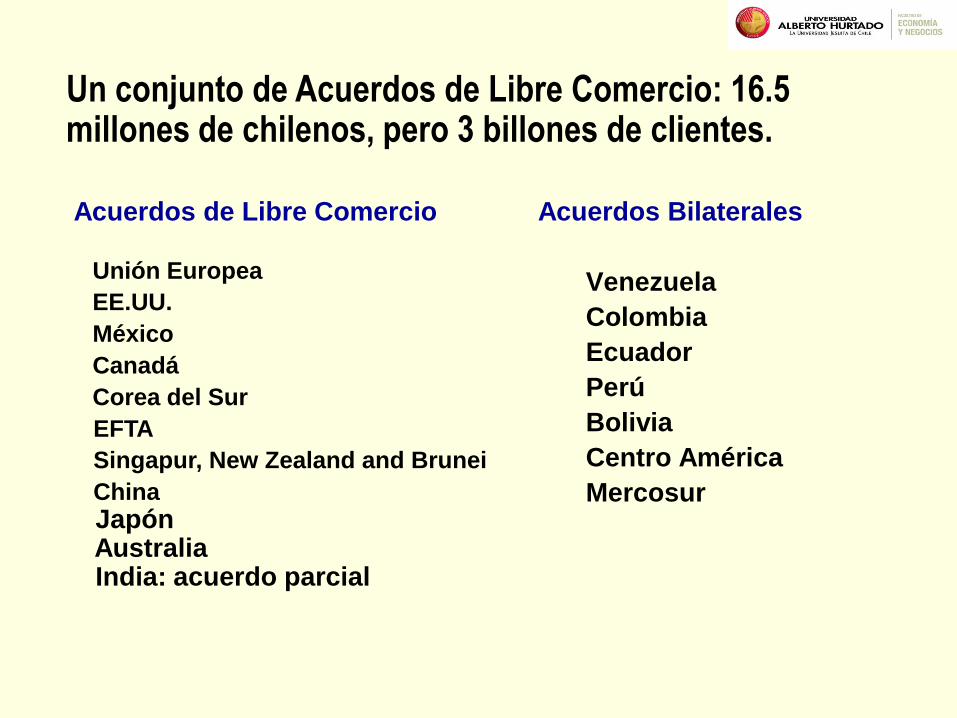

2.4. Mayor Competitividad

vía mayor apertura de la

economía

Un conjunto de Acuerdos de Libre Comercio: 16.5 millones de chilenos, pero 3 billones de clientes.

Acuerdos de Libre Comercio

Unión Europea

EE.UU.

México

Canadá

Corea del Sur

EFTA

Singapur, New Zealand and Brunei

China

Japón Australia India: acuerdo parcial

Acuerdos Bilaterales

Venezuela

Colombia

Ecuador

Perú

Bolivia

Centro América

Mercosur

2.5. Una Estrategia de Desarrollo Nacional

requiere cooperación pública-privada y

comprensión de los roles de cada sector

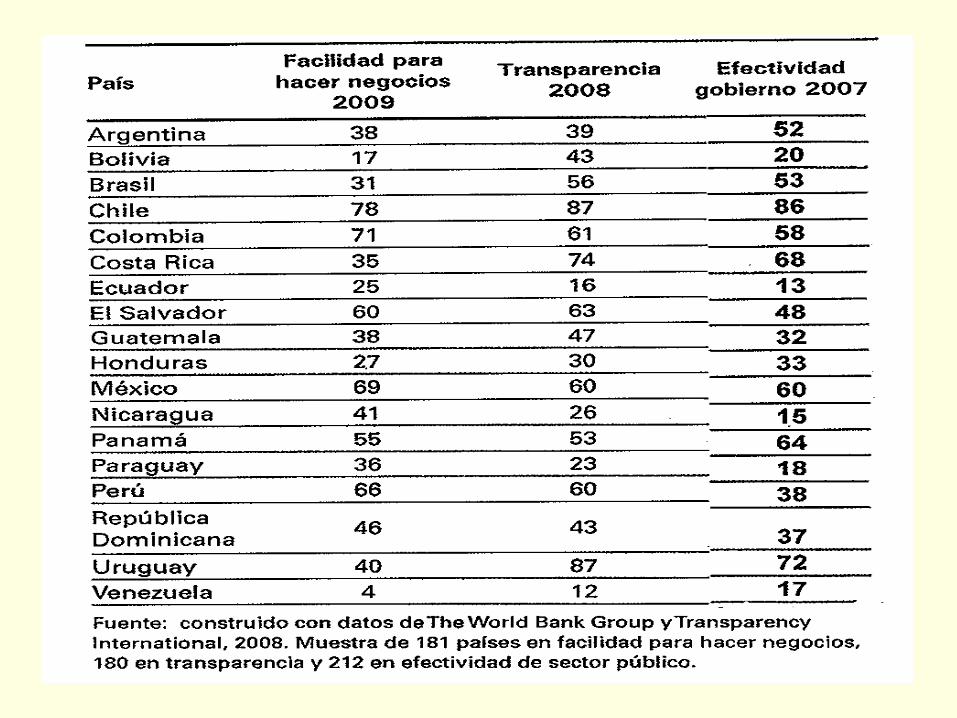

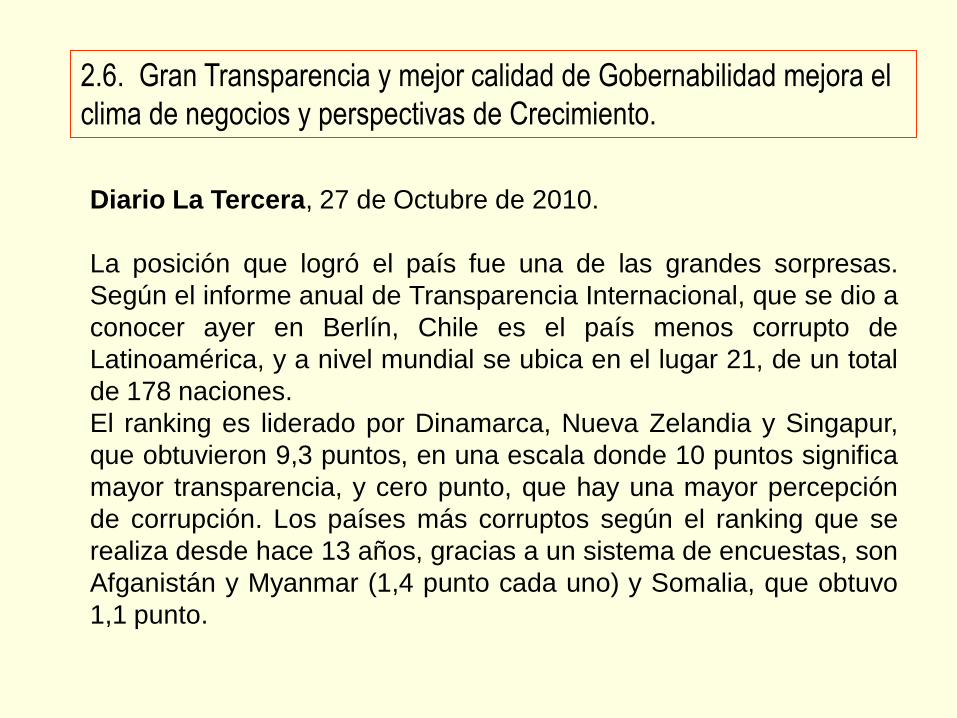

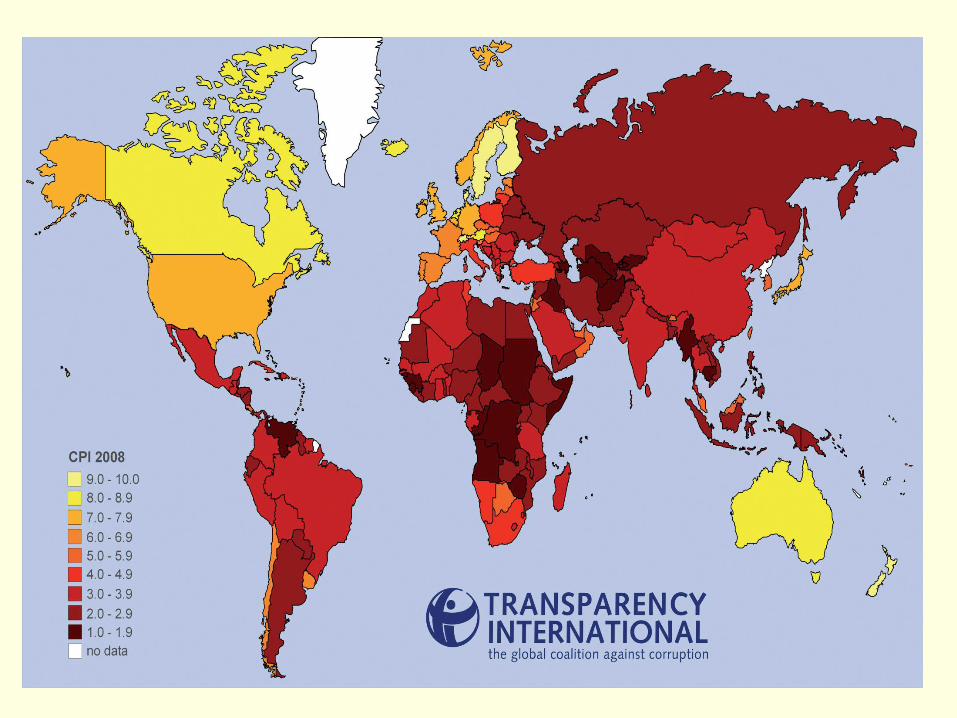

2.6. Gran Transparencia y mejor calidad de Gobernabilidad mejora el

clima de negocios y perspectivas de Crecimiento.

Diario La Tercera, 27 de Octubre de 2010.

La posición que logró el país fue una de las grandes sorpresas.

Según el informe anual de Transparencia Internacional, que se dio a

conocer ayer en Berlín, Chile es el país menos corrupto de

Latinoamérica, y a nivel mundial se ubica en el lugar 21, de un total

de 178 naciones.

El ranking es liderado por Dinamarca, Nueva Zelandia y Singapur,

que obtuvieron 9,3 puntos, en una escala donde 10 puntos significa

mayor transparencia, y cero punto, que hay una mayor percepción

de corrupción. Los países más corruptos según el ranking que se

realiza desde hace 13 años, gracias a un sistema de encuestas, son

Afganistán y Myanmar (1,4 punto cada uno) y Somalia, que obtuvo

1,1 punto.

World Bank, 2006

The L.A. mosaic

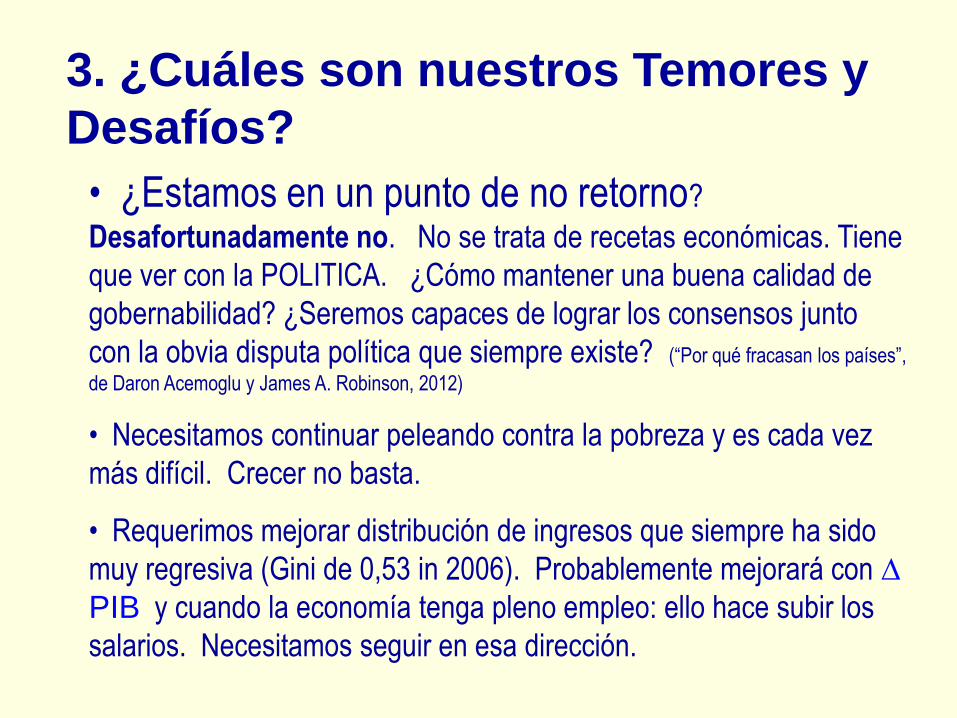

3. ¿Cuáles son nuestros Temores y

Desafíos?

• ¿Estamos en un punto de no retorno?

Desafortunadamente no. No se trata de recetas económicas. Tiene

que ver con la POLITICA. ¿Cómo mantener una buena calidad de

gobernabilidad? ¿Seremos capaces de lograr los consensos junto

con la obvia disputa política que siempre existe? (“Por qué fracasan los países”,

de Daron Acemoglu y James A. Robinson, 2012)

• Necesitamos continuar peleando contra la pobreza y es cada vez

más difícil. Crecer no basta.

• Requerimos mejorar distribución de ingresos que siempre ha sido

muy regresiva (Gini de 0,53 in 2006). Probablemente mejorará con ∆

PIB y cuando la economía tenga pleno empleo: ello hace subir los

salarios. Necesitamos seguir en esa dirección.

• Otros desafíos requieren nuestra atención. La calidad

de la Educación básica y media es indispensable. Es

la forma más segura (aunque lenta) de redistribuir

riqueza. También es útil para crecer

económicamente. ¿Pero cómo hacerlo? No sólo se

necesita dinero.

• Innovación en las empresas es también un reto.

Hay recursos de gobierno disponibles, pero se avanza

lento. ¿Mucha rentabilidad todavía en negocios

fáciles? ¿Mucha tecnología externa barata y fácil de

conseguir?

3. ¿Cuáles son nuestros Temores y

Desafíos?

CHILE: Clima de Negocios

y Factores Críticos de

Desarrollo

Jorge Rodríguez Grossi

Santiago, Octubre 2012

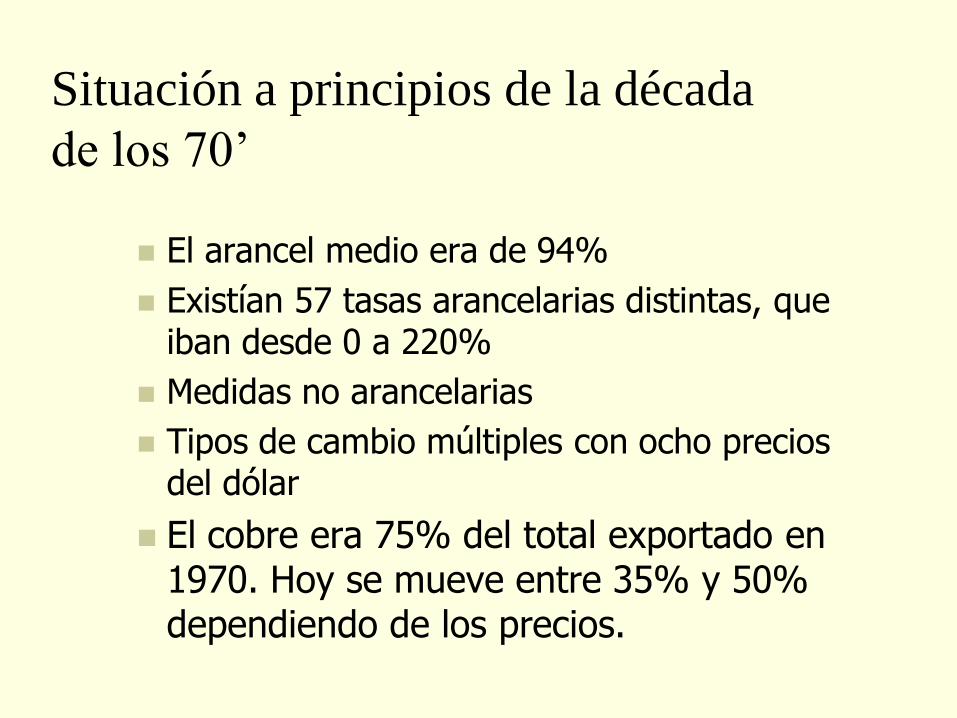

Situación a principios de la década

de los 70’

El arancel medio era de 94%

Existían 57 tasas arancelarias distintas, que iban desde 0 a 220%

Medidas no arancelarias

Tipos de cambio múltiples con ocho precios del dólar

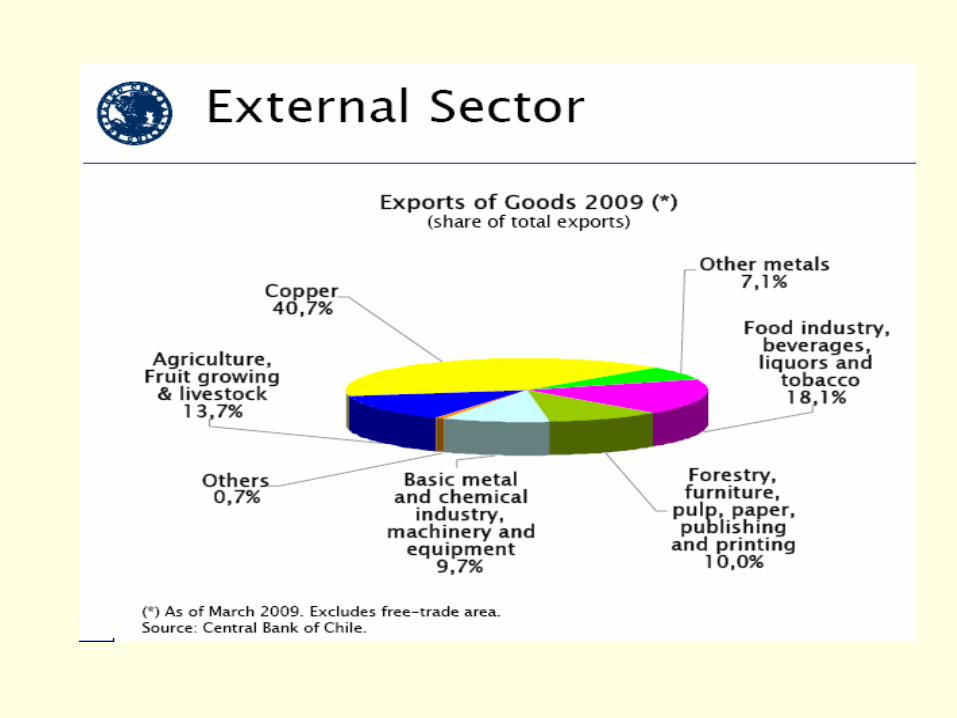

El cobre era 75% del total exportado en 1970. Hoy se mueve entre 35% y 50% dependiendo de los precios.

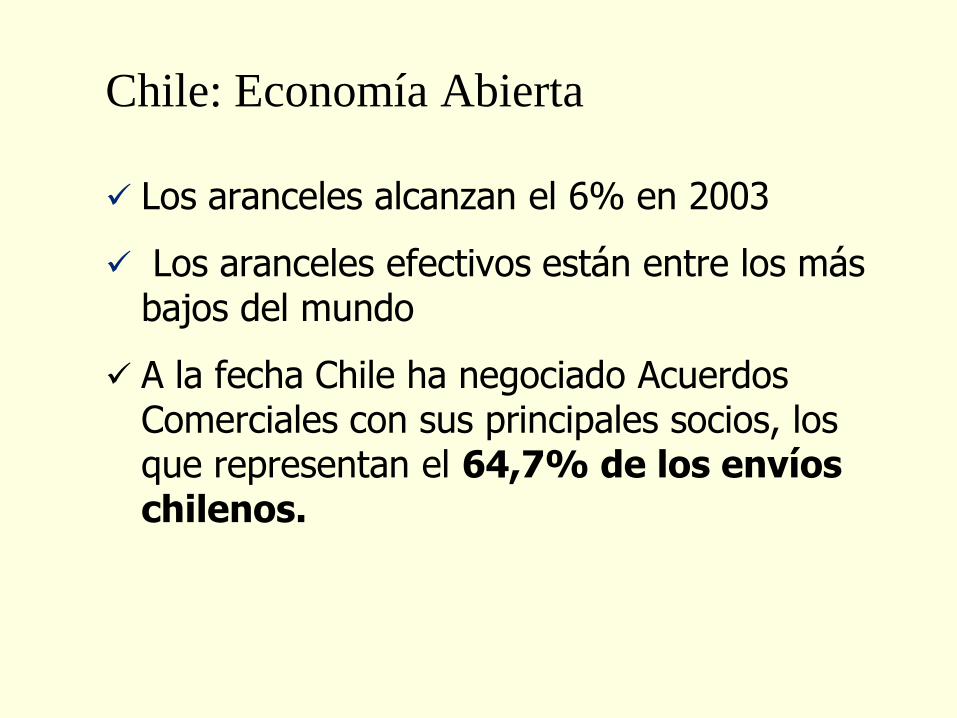

Chile: Economía Abierta

Los aranceles alcanzan el 6% en 2003

Los aranceles efectivos están entre los más bajos del mundo

A la fecha Chile ha negociado Acuerdos Comerciales con sus principales socios, los que representan el 64,7% de los envíos chilenos.

10

50,2

0

10

20

30

40

50

60

1990 2003

Más poder de decisión a las regiones: inversión pública decidida en regiones (%)

10%

50.2%

1990 2003

Chile: Export Dynamism