categoría de riesgo y contacto - securitizadora.banchile.cl fileclasificadora de riesgo humphreys...

TRANSCRIPT

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

BANCHILE SECURITIZADORA S.A. (Noveno Patrimonio Separado) Agosto 2005

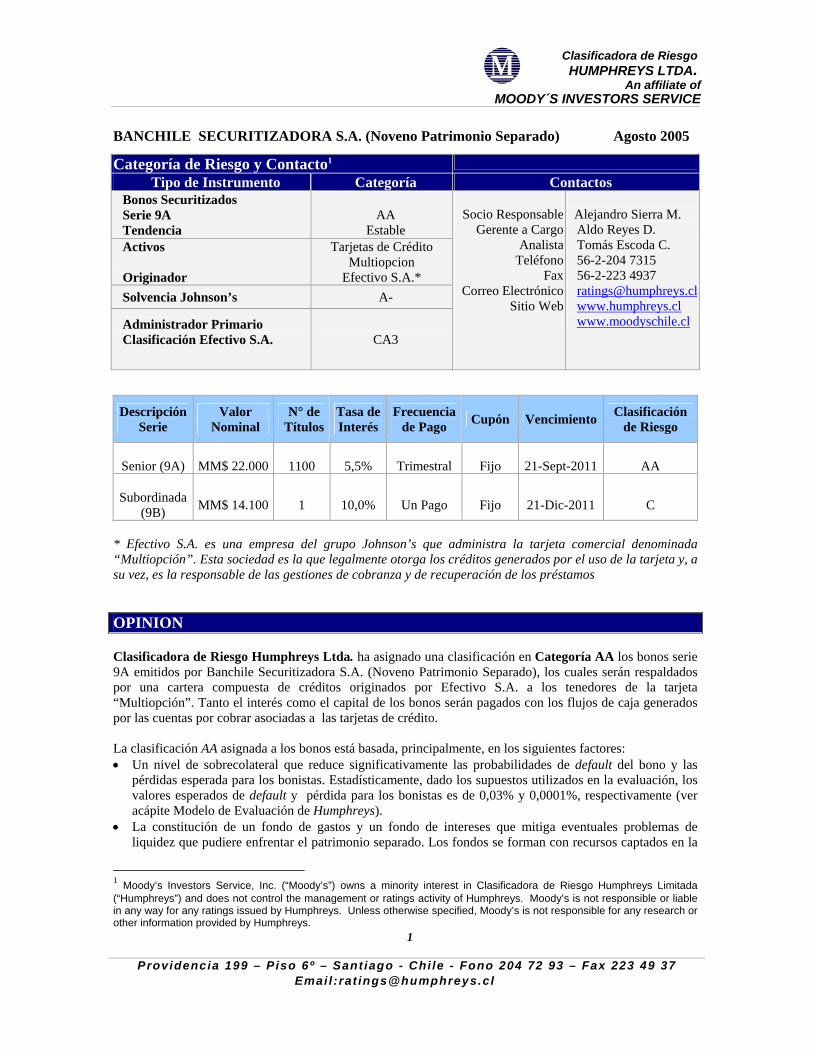

Categoría de Riesgo y Contacto1 Tipo de Instrumento Categoría Contactos

Bonos Securitizados Serie 9A Tendencia

AA

Estable Activos Originador

Tarjetas de Crédito Multiopcion

Efectivo S.A.* Solvencia Johnson’s A-

Administrador Primario Clasificación Efectivo S.A.

CA3

Socio ResponsableGerente a Cargo

AnalistaTeléfono

FaxCorreo Electrónico

Sitio Web

Alejandro Sierra M.

Aldo Reyes D. Tomás Escoda C. 56-2-204 7315 56-2-223 4937 [email protected]

Descripción Serie

Valor Nominal

N° de Títulos

Tasa de Interés

Frecuencia de Pago Cupón Vencimiento Clasificación

de Riesgo

Senior (9A)

MM$ 22.000 1100

5,5%

Trimestral

Fijo

21-Sept-2011

AA

Subordinada

(9B)

MM$ 14.100

1

10,0%

Un Pago

Fijo

21-Dic-2011

C

* Efectivo S.A. es una empresa del grupo Johnson’s que administra la tarjeta comercial denominada “Multiopción”. Esta sociedad es la que legalmente otorga los créditos generados por el uso de la tarjeta y, a su vez, es la responsable de las gestiones de cobranza y de recuperación de los préstamos OPINION Clasificadora de Riesgo Humphreys Ltda. ha asignado una clasificación en Categoría AA los bonos serie 9A emitidos por Banchile Securitizadora S.A. (Noveno Patrimonio Separado), los cuales serán respaldados por una cartera compuesta de créditos originados por Efectivo S.A. a los tenedores de la tarjeta “Multiopción”. Tanto el interés como el capital de los bonos serán pagados con los flujos de caja generados por las cuentas por cobrar asociadas a las tarjetas de crédito. La clasificación AA asignada a los bonos está basada, principalmente, en los siguientes factores: • Un nivel de sobrecolateral que reduce significativamente las probabilidades de default del bono y las

pérdidas esperada para los bonistas. Estadísticamente, dado los supuestos utilizados en la evaluación, los valores esperados de default y pérdida para los bonistas es de 0,03% y 0,0001%, respectivamente (ver acápite Modelo de Evaluación de Humphreys).

• La constitución de un fondo de gastos y un fondo de intereses que mitiga eventuales problemas de liquidez que pudiere enfrentar el patrimonio separado. Los fondos se forman con recursos captados en la

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

1

1 Moody’s Investors Service, Inc. (“Moody’s”) owns a minority interest in Clasificadora de Riesgo Humphreys Limitada (“Humphreys”) and does not control the management or ratings activity of Humphreys. Moody’s is not responsible or liable in any way for any ratings issued by Humphreys. Unless otherwise specified, Moody’s is not responsible for any research or other information provided by Humphreys.

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

colocación del bono; el fondo de gastos asciende a UF 1.627 y el fondo de intereses a $296.453.300, representando cerca del 1,55% del valor del bono preferente.

• La existencia de una boleta de garantía en favor del patrimonio separado por la suma de $ 1.640.000.000, la cual tiene como objeto respaldar el proceso de recaudación que realiza Efectivo S.A. en representación del patrimonio separado. Esta garantía representa el 7,45% del bono preferente.

• Una estructura legal y operativa probada en otras transacciones. • La existencia de un administrador de respaldo – Acfin S.A. – de un administrador sustituto – Banco de

Chile – y de un plan de contingencia que favorece la continuidad del proceso de cobranza en la eventualidad que se requiriera poner término anticipado a la relación contractual con el administrador primario vigente. Cabe destacar que la figura del administrador sustituto no está presente en algunas operaciones de este tipo.

• La ausencia de riesgo de prepago de activos o de descalce de moneda. Tanto los títulos de deuda como los activos de respaldo se expresan en pesos.

• La existencia de situaciones que permiten acelerar el pago del bono ante el surgimiento de eventos que pudieran evidenciar un deterioro en la cartera de activos y/o en la administración de ésta (ver acápite PREPAGO ACELERADO).

La categoría AA corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el Emisor, en la industria a que pertenece o en la economía.

INTRODUCCIÓN

1) LA EMPRESA Johnson´s S.A. es una empresa del sector comercial – principalmente vestuario y artículos de línea blanca - que mediante sociedades filiales incursiona en el negocio financiero. Dentro de las filiales más relevantes destacan Efectivo S.A., Evaluadora de Créditos Apec Ltda. (ex-Evaluadora de Créditos Veraz Ltda.) e Inversiones Marazul Ltda. La historia del grupo comienza en 1965 con la apertura de su primera tienda en Santiago. En la actualidad el grupo cuenta con 59 Salones de Ventas a lo largo de Chile, desde Arica a Punta Arenas, distribuidos en 47 salones Johnson’s, 8 Megajohnson’s (Grand Store) y 4 salones FES (línea juvenil); de los cuales el 38% se encuentran en Santiago.

Dist. Porcentual de tiendas por región

VII7%

VIII8%

IX3%

X7%

V16%

VI5%

IV5%

III3%

II3%

I3%

XII2%

RM38%

N° de Tiendas por región

2 2 2 3

9

3 4 52 4

0 1

22

05

10152025

I II III IV V VI VII VIII IX X XI XII RM

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

2

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

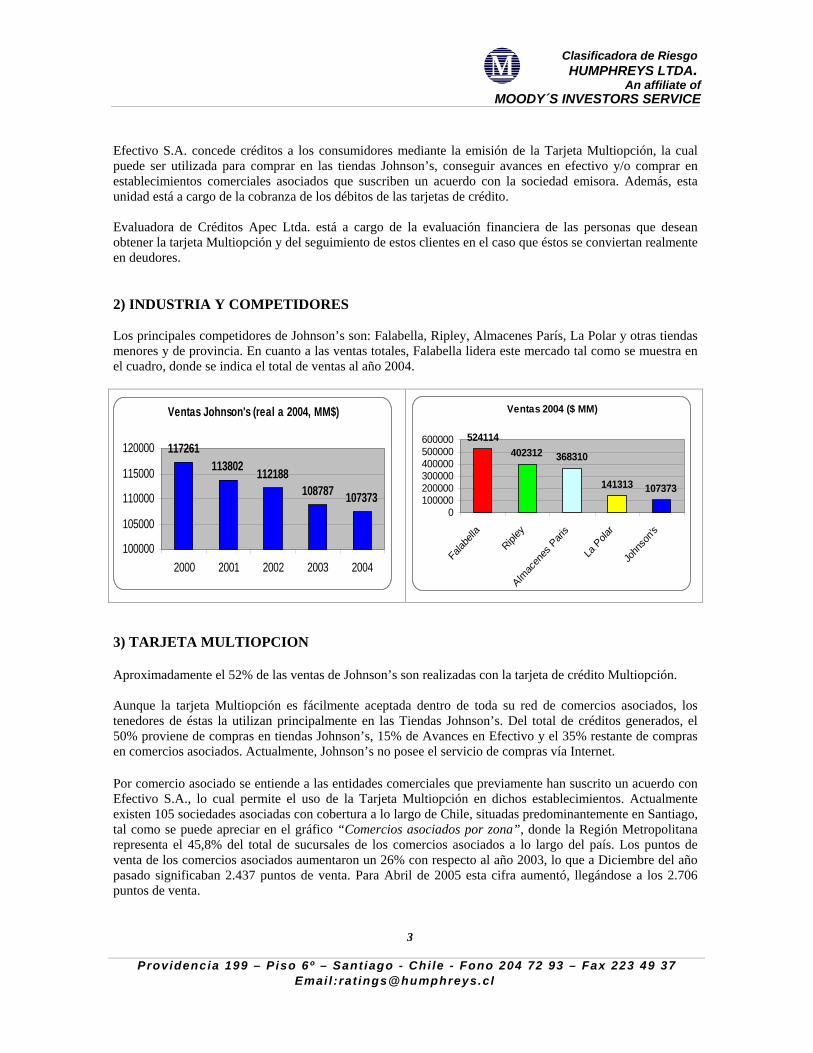

Efectivo S.A. concede créditos a los consumidores mediante la emisión de la Tarjeta Multiopción, la cual puede ser utilizada para comprar en las tiendas Johnson’s, conseguir avances en efectivo y/o comprar en establecimientos comerciales asociados que suscriben un acuerdo con la sociedad emisora. Además, esta unidad está a cargo de la cobranza de los débitos de las tarjetas de crédito. Evaluadora de Créditos Apec Ltda. está a cargo de la evaluación financiera de las personas que desean obtener la tarjeta Multiopción y del seguimiento de estos clientes en el caso que éstos se conviertan realmente en deudores. 2) INDUSTRIA Y COMPETIDORES Los principales competidores de Johnson’s son: Falabella, Ripley, Almacenes París, La Polar y otras tiendas menores y de provincia. En cuanto a las ventas totales, Falabella lidera este mercado tal como se muestra en el cuadro, donde se indica el total de ventas al año 2004.

Ventas Johnson's (real a 2004, MM$)

117261113802 112188

108787 107373

100000

105000

110000

115000

120000

2000 2001 2002 2003 2004

Ventas 2004 ($ MM)

524114402312 368310

141313 107373

0100000200000300000400000500000600000

Falab

ella

Ripley

Almac

enes

Pari

s

La P

olar

John

son's

3) TARJETA MULTIOPCION Aproximadamente el 52% de las ventas de Johnson’s son realizadas con la tarjeta de crédito Multiopción. Aunque la tarjeta Multiopción es fácilmente aceptada dentro de toda su red de comercios asociados, los tenedores de éstas la utilizan principalmente en las Tiendas Johnson’s. Del total de créditos generados, el 50% proviene de compras en tiendas Johnson’s, 15% de Avances en Efectivo y el 35% restante de compras en comercios asociados. Actualmente, Johnson’s no posee el servicio de compras vía Internet.

Por comercio asociado se entiende a las entidades comerciales que previamente han suscrito un acuerdo con Efectivo S.A., lo cual permite el uso de la Tarjeta Multiopción en dichos establecimientos. Actualmente existen 105 sociedades asociadas con cobertura a lo largo de Chile, situadas predominantemente en Santiago, tal como se puede apreciar en el gráfico “Comercios asociados por zona”, donde la Región Metropolitana representa el 45,8% del total de sucursales de los comercios asociados a lo largo del país. Los puntos de venta de los comercios asociados aumentaron un 26% con respecto al año 2003, lo que a Diciembre del año pasado significaban 2.437 puntos de venta. Para Abril de 2005 esta cifra aumentó, llegándose a los 2.706 puntos de venta.

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

3

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

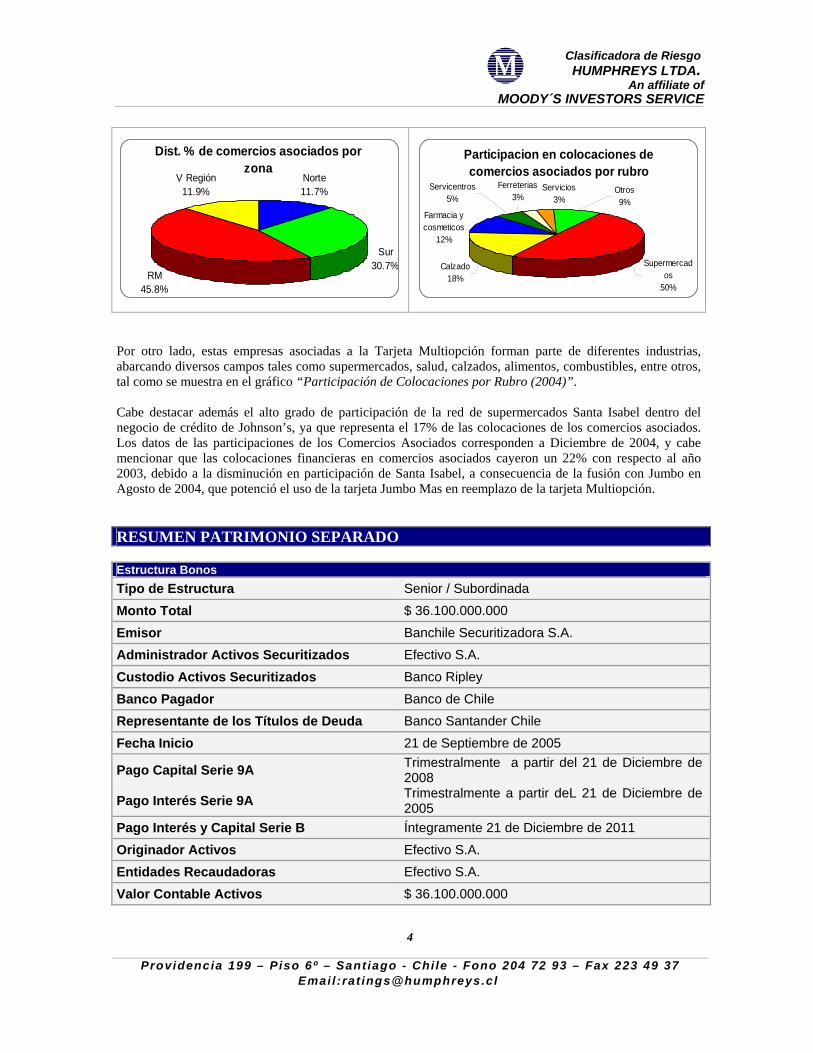

Participacion en colocaciones de comercios asociados por rubro

Ferreterias3%

Otros9%

Servicios3%

Servicentros5%

Farmacia y cosmeticos

12%

Calzado18%

Supermercados

50%

Dist. % de comercios asociados por zona

Norte11.7%

Sur30.7%

RM45.8%

V Región11.9%

Por otro lado, estas empresas asociadas a la Tarjeta Multiopción forman parte de diferentes industrias, abarcando diversos campos tales como supermercados, salud, calzados, alimentos, combustibles, entre otros, tal como se muestra en el gráfico “Participación de Colocaciones por Rubro (2004)”. Cabe destacar además el alto grado de participación de la red de supermercados Santa Isabel dentro del negocio de crédito de Johnson’s, ya que representa el 17% de las colocaciones de los comercios asociados. Los datos de las participaciones de los Comercios Asociados corresponden a Diciembre de 2004, y cabe mencionar que las colocaciones financieras en comercios asociados cayeron un 22% con respecto al año 2003, debido a la disminución en participación de Santa Isabel, a consecuencia de la fusión con Jumbo en Agosto de 2004, que potenció el uso de la tarjeta Jumbo Mas en reemplazo de la tarjeta Multiopción. RESUMEN PATRIMONIO SEPARADO Estructura Bonos Tipo de Estructura Senior / Subordinada

Monto Total $ 36.100.000.000

Emisor Banchile Securitizadora S.A. Administrador Activos Securitizados Efectivo S.A.

Custodio Activos Securitizados Banco Ripley

Banco Pagador Banco de Chile Representante de los Títulos de Deuda Banco Santander Chile

Fecha Inicio 21 de Septiembre de 2005

Pago Capital Serie 9A Pago Interés Serie 9A

Trimestralmente a partir del 21 de Diciembre de 2008 Trimestralmente a partir deL 21 de Diciembre de 2005

Pago Interés y Capital Serie B Íntegramente 21 de Diciembre de 2011

Originador Activos Efectivo S.A. Entidades Recaudadoras Efectivo S.A.

Valor Contable Activos $ 36.100.000.000

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

4

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

EMISION DE BONOS Y ACTIVOS INVOLUCRADOS

1) DESCRIPCION DE LOS BONOS Banchile Securitizadora emitirá dos clases de bonos denominados en pesos y tasa fija (bonos) respaldados por flujos de caja mensuales: $ 22.000 millones correspondientes a la serie preferente y $ 14.100 millones a la serie subordinada. La serie preferente constituye aproximadamente el 60,94% del total a emitir. En cada fecha de pago durante el período de revolving se pagará solamente el interés a los tenedores del bono preferente. La serie subordinada no recibe pagos de interés. El bono preferente pagará intereses trimestrales durante los primeros 3 años. Luego de finalizar este período, el interés y el principal serán pagados secuencialmente en cada fecha de pago. Primero se pagará el interés al bono preferente; luego del cual será pagado el principal de esta serie. 2) ACTIVOS QUE CONFORMAN EL PATRIMONIO Al cierre, los bonos serán respaldados por flujos de caja mensuales en pesos generados por alrededor de 400.000 cuentas. El exceso de caja durante el período de revolving será utilizado por el patrimonio separado para comprar otros vouchers asociados a los clientes cuyas deudas fueron previamente securitizadas; el monto definitivo de la compra será a lo menos el necesario para completar el valor mínimo de la cartera de activos exigida según contrato, el cual se define como el valor nominal del Bono serie 9A menos todo prepago anticipado parcial, todo lo anterior dividido por 0,61. En principio el valor mínimo de la cartera entonces es algo mas de 36 mil millones de pesos (MM$ 22.000 / 0,61). En caso que estos clientes no generaran nuevas deudas, el exceso de caja será usado para comprar vouchers originados por otros clientes de la tarjeta “Multiopción” (las nuevas cuentas estarán sujetas al mismo criterio de selección que las cuentas originales). El interés y principal de los bonos subordinados sólo será pagado después que las obligaciones de la serie preferente hubiesen sido completamente pagadas. 3) FONDOS La presente emisión contemplara los siguientes fondos: - Gastos: Se determina dividiendo por 12 los gastos anuales del Patrimonio Separado. Durante el primer

año se abonaran UF 1.627 mensuales. Sirve para pagar los gastos del Patrimonio Separado. Cada día 10, 20 y último de cada mes se provisionará un tercio de los gastos mensuales.

- Intereses: se abonaran inicialmente $ 296.453.300. Se irá provisionando con las remesas y sirve para pagar los próximos vencimientos de intereses. Cada día 10, 20 y último de cada mes se provisionará un noveno de lo que corresponda pagar en el próximo vencimiento. Sus recursos pueden invertirse en instrumentos cuyo plazo permita contar con el dinero en forma oportuna.

- Capital: se conformará a contar del 21/10/2008. Será utilizado para los pagos de capital en cada vencimiento. Cada día 10, 20 y último de cada mes se provisionará un noveno de lo que corresponda pagar en el próximo vencimiento.

- Prepago anticipado total o parcial: se formará cuando el emisor informe al Representante de los tenedores de bonos (Banco Santander-Chile) que realizara un prepago anticipado. Si es un prepago total, este fondo se formará con los fondos de capital e intereses (que dejan de acumularse) y con el 100% de los ingresos netos de caja. Si es un prepago parcial, el fondo se forma con los ingresos netos de caja, luego de abonar los fondos de gastos, intereses y capital.

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

5

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

- Prepago acelerado: se formara cuando el emisor informe al Representante de los tenedores de bonos que

realizara un prepago acelerado por haberse dado un evento de aceleración. Este fondo se formara con los fondos de capital e intereses (que dejan de acumularse) y con el 100% de los ingresos netos de caja.

- Reposición: su finalidad es completar con estos recursos el valor mínimo de cartera cada vez que este no pueda ser completado con los derechos sobre flujos de pago

- Excedentes: Se forma cada vez que el excedente del periodo sea mayor que el precio del nuevo saldo aportado.

Los dineros en los fondos podrán ser invertidos exclusivamente en instrumentos emitidos por el Banco Central de Chile, la Tesorería General de la República, pactos de compra con compromiso de venta con instituciones financieras clasificadas al menos en AA- cuyo subyacente sean títulos de deuda emitidos por el banco Central de Chile y la Tesorería General de la República y cuotas de fondos mutuos que inviertan en valores de renta fija de corto plazo o en títulos de deuda y cuya política de inversiones considere exclusivamente instrumentos representativos de inversiones nacionales clasificados en AA-. Las inversiones se efectuaran sobre valores que, a lo menos correspondan a las categorias AA- y N1+, para titulos de deuda de largo y corto plazo, respectivamente. 4) PREPAGO ANTICIPADO 4.1. Prepago Anticipado Total: el emisor podrá realizar un prepago total anticipado de los bonos de la serie 9A, y también de la serie 9B (en la medida que se haya prepagado la serie 9A), en cualquier tiempo a partir del primer vencimiento de capital de los bonos de la serie 9A. 4.2. Prepago Anticipado Parcial: en cada oportunidad en que durante un plazo superior a 6 meses consecutivos, la proporción de Colateral que se mantenga en caja supere el 10% del Valor de la Cartera, procederá realizar un prepago anticipado parcial, de tal forma que la proporción de colateral que se mantenga en caja se reduzca a menos de un 10% del valor de la cartera. El prepago sera a Prorrata. Estos prepágos anticipados incluirán en todo caso los respectivos intereses devengados hasta la fecha de pago respectiva

El prepago anticipado total solo se puede realizar a partir del primer vencimiento de capital, con fecha 21/12/2008

El prepago parcial se puede realizar en cualquier momento.

5) PREPAGO ACELERADO Si ocurre un evento de aceleración del bono serie 9A, el emisor (BanChile Securitizadora S.A.) procederá a prepagar los bonos de la serie 9A y luego de pagada esa serie, la 9B. El prepago se realizará cada vez que los recursos del Fondo de Prepago Acelerado superen el 5% del total insoluto de los bonos de la serie 9A. Adoptada por el Emisor la decisión de proceder a este prepago acelerado, se terminará la obligación de continuar adquiriendo Derechos de Flujos de pago al originador. O sea, se pondrá termino a la compra de nuevos negocios y reposición. Los eventos de aceleración son los siguientes: 1. Cuando el Valor de la Cartera sea inferior al Valor Mínimo de la Cartera 2. Cuando la razón Cartera Morosa sobre la Cartera en un mes, sea superior al 6 por ciento, en caso de

mora de 121 a 180 días. 3. Si se produce la quiebra o insolvencia de EFECTIVO S.A., JOHNSON S.A. o EVALUADORA DE

RIESGO VERAZ S.A., o de sus continuadores o sucesores legales.

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

6

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

4. Si las remesas que ingresan efectivamente al patrimonio separado, son inferiores al 10% del Valor

Mínimo de la cartera. 5. Si los Activos que integran el Patrimonio Separado se viesen afectados física, jurídica o tributariamente,

o bien, por decisiones de autoridad, de tal forma que resultara comprometida su función y no se pudiere proceder al pago del próximo vencimiento de intereses, o intereses y capital, según corresponda.

6. Si por cualquier causa se cambiare al Administrador de los Créditos, o antes de que ello ocurriese si el administrador no depositare en la Cuenta Corriente Recaudadora, la Remesa dentro del plazo establecido en el Contrato de Administración, o por un plazo superior a cinco días corridos.

7. Si Evaluadora de Créditos VERAZ S.A. o su continuador o sucesor legal, vende, cede o transfiere a cualquier titulo el Bono Subordinado a una empresa no relacionada, sin autorización del Emisor.

8. En caso de mora o retardo en el pago de un vencimiento de los Títulos de la Serie Nueve A. 9. Cuando la razón entre i) el monto de las repactaciones o renegociaciones del mes calendario, y ii) el

monto de la Cartera al cierre del mes calendario inmediatamente anterior; sea superior a 5%. 10. Si la diferencia entre el Excedente del Periodo y el precio del nuevo saldo aportado es menor o igual a

cero por un periodo superior a seis meses, antes de iniciar la amortización de la serie Nueve A, de acuerdo a la tabla de desarrollo.

11. Si Efectivo S.A. dejare de cumplir una cualquiera de las obligaciones que tiene en su calidad de Administrador según lo pactado en el Contrato de Administración.

Los incumplimientos señalados en los números uno, dos, cuatro, cinco, seis, diez y once podrán ser subsanados por Efectivo S.A. dentro de los 10 días siguientes a que el Emisor le informe del incumplimiento.

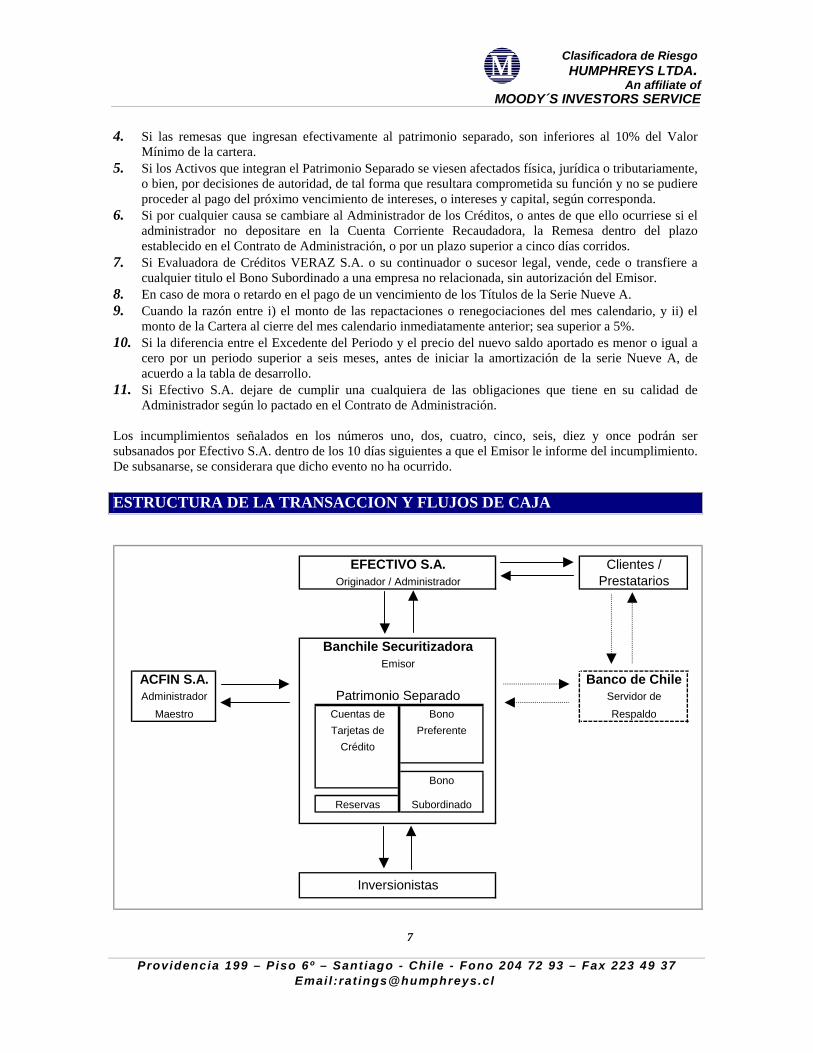

e subsanarse, se considerara que dicho evento no ha ocurrido. D ESTRUCTURA DE LA TRANSACCION Y FLUJOS DE CAJA

Clientes /Prestatarios

ACFIN S.A. Banco de ChileAdministrador Servidor de

Maestro Cuentas de Bono RespaldoTarjetas de Preferente

Crédito

Bono

Reservas Subordinado

Patrimonio Separado

Inversionistas

EFECTIVO S.A.Originador / Administrador

Banchile SecuritizadoraEmisor

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

7

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

1) Las cuentas de tarjetas de crédito son originadas por Efectivo, el originador. Veraz entrega la evaluación del crédito para cada cliente de acuerdo a su propio criterio de suscripción (para mayor detalle, ver sección “Originación y Suscripción”). ACFIN ha sido nombrado para cumplir las funciones de Data Warehouse (ver sección Data Warehouse). Las tarjetas de crédito a securitizar son aquéllas que efectivamente poseen un nivel de utilización. En otras palabras, las tarjetas de crédito que fueron usadas por los clientes para comprar bienes o servicios (o avances en efectivo) en una tienda Johnson’s o en el comercio asociado. 2) El 100% de los pagos son realizados en las cajas registradoras de las tiendas Johnson’s. Estos pagos son hechos en efectivo o cheques. No hay períodos de gracia para los pagos; sin embargo, un porcentaje importante de los deudores acostumbra a pagar después de la fecha de vencimiento (costumbre generalizada en el mercado local). En promedio, 30% de los pagos en un mes específico son recaudados después de fin de mes. Como resultado, los clientes pagan multas de 1,5 veces la tasa de interés promedio del sistema financiero del mes anterior, más un porcentaje por gastos de cobranza (La ley establece que los gastos de cobranza pueden cobrarse a partir del día 16 de atraso. Los montos cobrados se distribuyen de la siguiente manera: por las primeras UF 10 de deuda hasta un 9%, por lo que excede de UF 10 y hasta UF 50 un 6% y por la parte que excede de UF 50 un 3%. Johnson’s cobra los valores límites). Si el pago no es realizado durante los 5 días siguientes al vencimiento, se bloquea la tarjeta hasta que el cliente no regularice el pago. Johnson’s enviará diariamente al patrimonio separado las recaudaciones recibidas con un máximo de 72 horas de retraso, el cual es colocado en una cuenta corriente en el Banco de Chile a nombre del patrimonio separado. 3) El Banco de Chile será, además, el administrador de respaldo para esta transacción en caso que Johnson’s no sea capaz de desempeñar sus funciones. Antes del cierre, Acfin verificará si los sistemas del Banco de Chile pueden ser integrados con los de Acfin y emitirá un certificado. 4) Auxiliarmente a la “revisión operativa” del agente colocador, Acfin examinará y verificará una muestra de las cuentas a securitizar para asegurar que serán compradas de acuerdo al criterio de elección detallado mas adelante. 5) Las cuentas serán vendidas a Banchile Securitizadora, el emisor. 6) El representante de los tenedores de bonos, Banco Santander Chile, verificará a nombre de los inversionistas que los bienes que conforman el activo del patrimonio separado se encuentran debidamente aportados y en custodia, libre de gravámenes, prohibiciones o embargos, y que se han cumplido todos los requisitos establecidos en la escritura de emisión. 7) El patrimonio separado administrará la recaudación de los activos, constituirá los fondos de reserva y pagará los intereses y amortización de capital del bono preferente. LA CARTERA A SECURITIZAR 1) DESCRIPCION En 1985, Johnson’s tenía alrededor de 5.000 clientes; en 1992, tenía 180.000; y en Diciembre de 2004 tiene alrededor de 1.256.000 clientes, de los cuales 630.000 mantienen saldos pendientes. El saldo promedio por cliente de tarjeta de crédito es de $99.200.

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

8

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

Aunque la tendencia ha sido que tanto el numero de tarjetas totales como el numero de tarjetas con saldo activo han crecido en el tiempo, en el año 2004 se registro una disminución de 13% en el numero de tarjetas con saldo activo y del 2% en el numero de tarjetas totales; ambas mediciones con respecto al numero de tarjetas existentes al año 2003. Las colocaciones por avance en efectivo aumentaron un 3 % con respecto al año 2003 La tasa de uso promedio de la línea de crédito asciende al 35% sobre el total autorizado.

Evolucion N° Tarjetas en Johnson's

(en miles)

0200400600800

100012001400

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

TarjetasActivasTarjetasTotales

2) CAPTACION DE LOS CLIENTES La captación de clientes se lleva a cabo por medio de diferentes canales. Además de los canales normales de captación, tales como promotoras en terreno y solicitantes espontáneos (llegan por iniciativa propia), se emplearon otras estrategias de captación, entre las que destacan:

• Módulos de Captación: En locales de comercios adheridos • Telemarketing: Captación telefónica con cuponera de descuento • Cuenta Mujer: Dirigida a dueñas de casa • Eventos Especiales: Actividades promocionales para apoyar reinauguraciones de salones Johnson’s. • Concurso Automóvil MegaJohnson’s: Eventos de captación durante inauguración del primer

MegaJohnson’s. Todos los promotores de tarjeta Multiopción son compensados de acuerdo al número de líneas de crédito aprobadas que éstos han gestionado. Cabe mencionar que los promotores no aprueban los créditos sino que se encargan de reunir la información necesaria para que Veraz evalúe a estos potenciales clientes. Del total de postulantes gestionados entre Marzo de 2003 y Abril de 2004, el porcentaje de rechazados es de 25,49 %. 3) PROCESO DE SUSCRIPCION El proceso de suscripción es conducido de la siguiente manera: Primero, Veraz emite los comprobantes de compra de acuerdo al proceso de suscripción explicado abajo. Segundo, en esta transacción, Acfin, (data warehouse), y la compañía auditora, verificarán que los comprobantes de compra fueron originados conforme al criterio de elegibilidad establecido. Acfin, además, monitoreará, a través de una muestra, los procesos de suscripción de Efectivo haciendo exámenes mensuales y semestrales.

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

9

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

El sondeo de los estándares de suscripción de Johnson’s incorpora lo siguiente: - Documentación Requerida De acuerdo con los procedimientos propios de la empresa, la solicitud de tarjetas comerciales debe ser acompañada, al menos, con los siguientes antecedentes del solicitante.

• Fotocopia de la Cédula de Identidad. • Solicitud de Crédito, la cual, entre otros datos, incluye: tipo de empleo, nombre del empleador,

antigüedad laboral, direcciones comercial y residencial, y números de teléfono • Mandato para llenar pagaré. • Liquidación de renta y comprobante de pago de cotizaciones (se pueden exceptuar quienes presenten

tarjetas de créditos bancarias o de otros establecimientos comerciales previamente definidos). • Boletas de honorarios, pago mensual de impuestos y declaración anual de impuestos (empresarios y

trabajadores independientes). - Proceso de Aprobación del crédito Todo cliente que ingrese a Efectivo S.A. debe acreditar los datos registrados en la solicitud de crédito. Posteriormente, estos datos son ingresados al sistema de aprobación de créditos. Una vez ingresada la solicitud, ésta debe ser revisada por el Jefe, Subjefe o encargado de créditos, el cual debe estampar su Visto Bueno en señal de conformidad (firma y timbre). Entre los aspectos a revisar, se tienen:

• Verificación de cédula de identidad (que no registre aviso de pérdida o robo) • Verificación de domicilio particular y laboral. Por medio telefónico o mediante visita en terreno. • Comprobación de autenticidad de ingresos. • Comprobación que tarjetas de crédito presentadas no están bloqueadas. • Nombre del empleador para dependientes e inicio de actividades para independientes.

Verificada la solicitud de crédito (con constancia del Visto Bueno), Evaluadora de Créditos Veraz analiza centralizadamente los antecedentes comerciales del solicitante del crédito y evalúa su capacidad de crédito. El análisis de los antecedentes comerciales consiste en consultar en la base de datos de morosidades asociadas a siete establecimientos comerciales (Infocom) y en la base de datos de morosidades y protestos en el sistema financiero (Dicom). La evaluación de la capacidad de pago se determina sobre la base del ingreso mensual del cliente. El número de rentas mensuales a considerar, el tipo de acreditación de los ingresos y las ponderaciones de los mismos dependen del tipo de actividad del solicitante del crédito (trabajador dependiente, empresario, rentista u otro). También se considera edad del deudor, número de cargas familiares y lugar donde vive (variables cualitativas). Finalmente, a los clientes aceptados se les asigna una línea de crédito en función de su nivel de ingresos y tomando en consideración las variables cualitativas incorporadas en el proceso de evaluación. Esta línea fluctúa entre 1,2 veces y 1,8 veces el ingreso mensual determinado para el cliente. Del cupo total asignado a cada cliente, sólo hasta un 30% puede ser utilizado para efectuar avances en efectivos, con un mínimo de $10.000 y un máximo de $ 150.000. Diariamente no se puede girar más de $ 50.000.

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

10

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

Para el uso de la tarjeta de crédito, en cualquiera de sus modalidades, se debe consultar en línea la habilitación de la tarjeta. Ante la eventualidad de tarjetas bloqueadas o no disponibilidad de cupos, es el mismo sistema el que rechaza la operación. Entre las causales de rechazo de un cliente se tienen:

• Ser menor de 21 años o siendo mayor no generar ingresos superiores $ 100.000 (monto que se incrementa para trabajadores con ingreso variable).

• Entrega de datos no fidedigno o imposibilidad de verificar domicilio. • Domicilio en barrios o sectores de difícil acceso que dificulten la cobranza. • Personas con actividades que tributan sobre renta presunta. • Con informes comerciales negativos vigentes • Empleados pertenecientes a empresas con débil situación financiera.

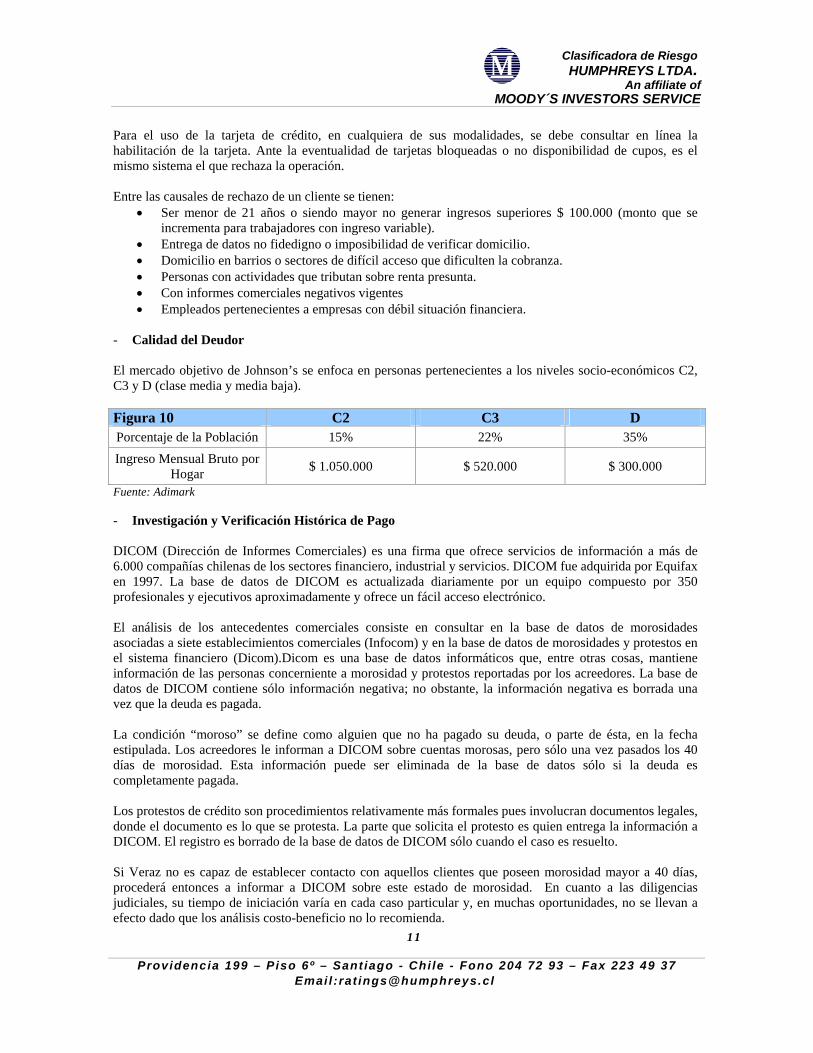

- Calidad del Deudor El mercado objetivo de Johnson’s se enfoca en personas pertenecientes a los niveles socio-económicos C2, C3 y D (clase media y media baja). Figura 10 C2 C3 D Porcentaje de la Población 15% 22% 35% Ingreso Mensual Bruto por

Hogar $ 1.050.000 $ 520.000 $ 300.000

Fuente: Adimark - Investigación y Verificación Histórica de Pago

DICOM (Dirección de Informes Comerciales) es una firma que ofrece servicios de información a más de 6.000 compañías chilenas de los sectores financiero, industrial y servicios. DICOM fue adquirida por Equifax en 1997. La base de datos de DICOM es actualizada diariamente por un equipo compuesto por 350 profesionales y ejecutivos aproximadamente y ofrece un fácil acceso electrónico. El análisis de los antecedentes comerciales consiste en consultar en la base de datos de morosidades asociadas a siete establecimientos comerciales (Infocom) y en la base de datos de morosidades y protestos en el sistema financiero (Dicom).Dicom es una base de datos informáticos que, entre otras cosas, mantiene información de las personas concerniente a morosidad y protestos reportadas por los acreedores. La base de datos de DICOM contiene sólo información negativa; no obstante, la información negativa es borrada una vez que la deuda es pagada. La condición “moroso” se define como alguien que no ha pagado su deuda, o parte de ésta, en la fecha estipulada. Los acreedores le informan a DICOM sobre cuentas morosas, pero sólo una vez pasados los 40 días de morosidad. Esta información puede ser eliminada de la base de datos sólo si la deuda es completamente pagada. Los protestos de crédito son procedimientos relativamente más formales pues involucran documentos legales, donde el documento es lo que se protesta. La parte que solicita el protesto es quien entrega la información a DICOM. El registro es borrado de la base de datos de DICOM sólo cuando el caso es resuelto. Si Veraz no es capaz de establecer contacto con aquellos clientes que poseen morosidad mayor a 40 días, procederá entonces a informar a DICOM sobre este estado de morosidad. En cuanto a las diligencias judiciales, su tiempo de iniciación varía en cada caso particular y, en muchas oportunidades, no se llevan a efecto dado que los análisis costo-beneficio no lo recomienda.

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

11

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

Es de suma importancia para un individuo el no estar en los registros de DICOM, puesto que de lo contrario no podrán acceder a crédito en instituciones comerciales y financieras a lo largo de Chile. - Criterio de Elección Las características de los créditos que se compran son:

• Antigüedad del deudor mínima: 6 meses. Entre 6 y 11 meses se exige que el deudor tenga menos de 60 días corridos de mora

• Deudor sin deuda castigada al momento de la compra • Antecedentes comerciales del deudor: sin morosidad ni protestos en Dicom al momento de la

compra • Morosidad Cartera Vigente menor o igual a 30 días.

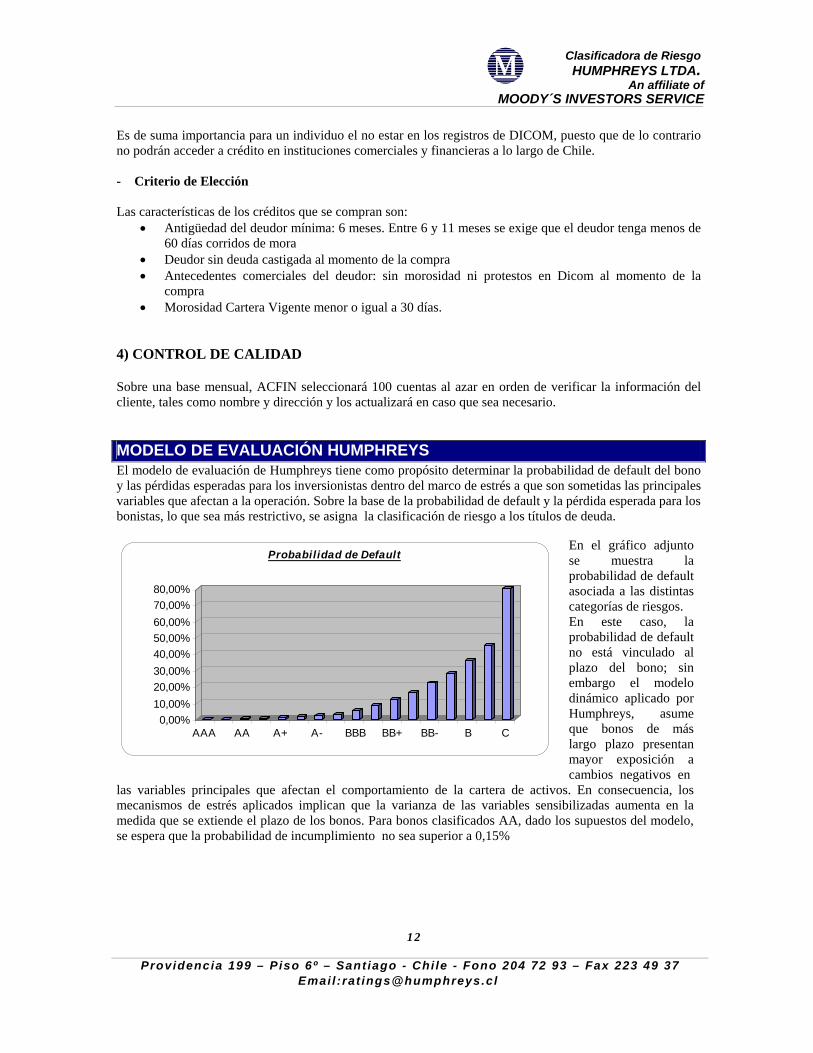

4) CONTROL DE CALIDAD Sobre una base mensual, ACFIN seleccionará 100 cuentas al azar en orden de verificar la información del cliente, tales como nombre y dirección y los actualizará en caso que sea necesario. MODELO DE EVALUACIÓN HUMPHREYS El modelo de evaluación de Humphreys tiene como propósito determinar la probabilidad de default del bono y las pérdidas esperadas para los inversionistas dentro del marco de estrés a que son sometidas las principales variables que afectan a la operación. Sobre la base de la probabilidad de default y la pérdida esperada para los bonistas, lo que sea más restrictivo, se asigna la clasificación de riesgo a los títulos de deuda.

0,00%10,00%20,00%30,00%40,00%50,00%60,00%70,00%80,00%

AAA AA A+ A- BBB BB+ BB- B C

Probabilidad de Default

En el gráfico adjunto se muestra la probabilidad de default asociada a las distintas categorías de riesgos. En este caso, la probabilidad de default no está vinculado al plazo del bono; sin embargo el modelo dinámico aplicado por Humphreys, asume que bonos de más largo plazo presentan mayor exposición a cambios negativos en

las variables principales que afectan el comportamiento de la cartera de activos. En consecuencia, los mecanismos de estrés aplicados implican que la varianza de las variables sensibilizadas aumenta en la medida que se extiende el plazo de los bonos. Para bonos clasificados AA, dado los supuestos del modelo, se espera que la probabilidad de incumplimiento no sea superior a 0,15%

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

12

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

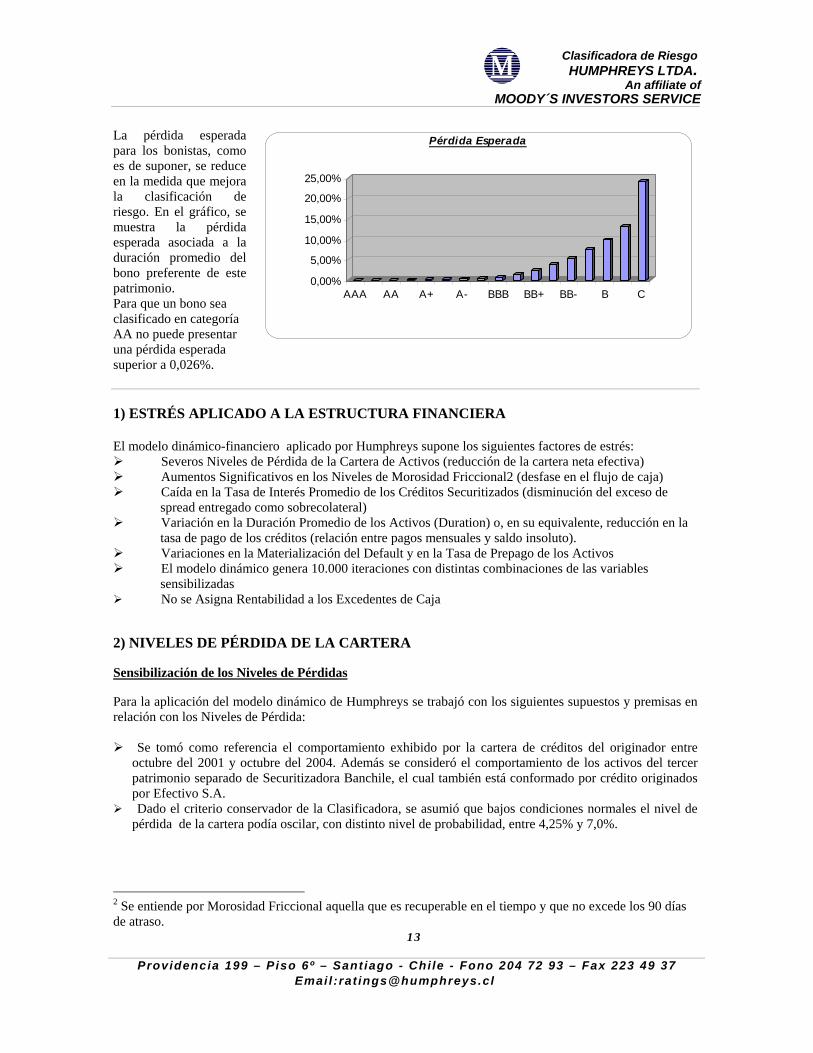

La pérdida esperada para los bonistas, como es de suponer, se reduce en la medida que mejora la clasificación de riesgo. En el gráfico, se muestra la pérdida esperada asociada a la duración promedio del bono preferente de este patrimonio. Para que un bono sea clasificado en categoría AA no puede presentar una pérdida esperada superior a 0,026%.

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

AAA AA A+ A- BBB BB+ BB- B C

Pérdida Esperada

1) ESTRÉS APLICADO A LA ESTRUCTURA FINANCIERA

El modelo dinámico-financiero aplicado por Humphreys supone los siguientes factores de estrés: Severos Niveles de Pérdida de la Cartera de Activos (reducción de la cartera neta efectiva) Aumentos Significativos en los Niveles de Morosidad Friccional2 (desfase en el flujo de caja) Caída en la Tasa de Interés Promedio de los Créditos Securitizados (disminución del exceso de

spread entregado como sobrecolateral) Variación en la Duración Promedio de los Activos (Duration) o, en su equivalente, reducción en la

tasa de pago de los créditos (relación entre pagos mensuales y saldo insoluto). Variaciones en la Materialización del Default y en la Tasa de Prepago de los Activos El modelo dinámico genera 10.000 iteraciones con distintas combinaciones de las variables

sensibilizadas No se Asigna Rentabilidad a los Excedentes de Caja

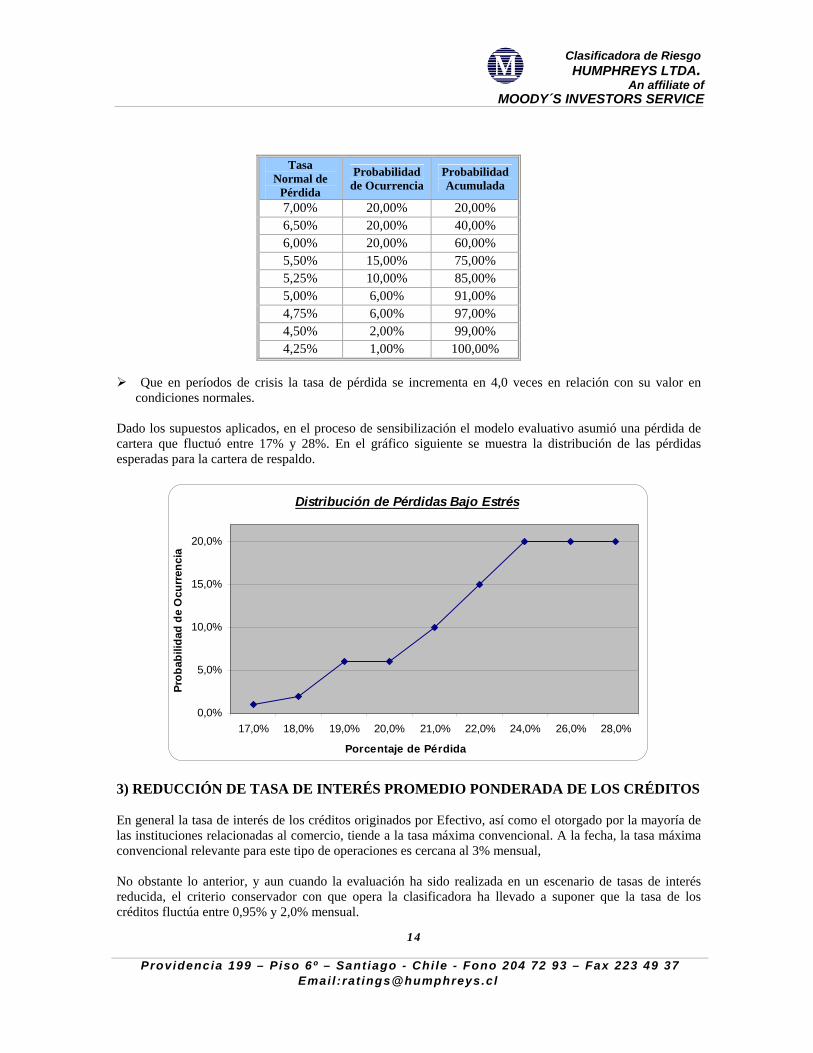

2) NIVELES DE PÉRDIDA DE LA CARTERA Sensibilización de los Niveles de Pérdidas Para la aplicación del modelo dinámico de Humphreys se trabajó con los siguientes supuestos y premisas en relación con los Niveles de Pérdida: Se tomó como referencia el comportamiento exhibido por la cartera de créditos del originador entre

octubre del 2001 y octubre del 2004. Además se consideró el comportamiento de los activos del tercer patrimonio separado de Securitizadora Banchile, el cual también está conformado por crédito originados por Efectivo S.A. Dado el criterio conservador de la Clasificadora, se asumió que bajos condiciones normales el nivel de

pérdida de la cartera podía oscilar, con distinto nivel de probabilidad, entre 4,25% y 7,0%.

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

13

2 Se entiende por Morosidad Friccional aquella que es recuperable en el tiempo y que no excede los 90 días de atraso.

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

Tasa Normal de

Pérdida

Probabilidad de Ocurrencia

Probabilidad Acumulada

7,00% 20,00% 20,00% 6,50% 20,00% 40,00% 6,00% 20,00% 60,00% 5,50% 15,00% 75,00% 5,25% 10,00% 85,00% 5,00% 6,00% 91,00% 4,75% 6,00% 97,00% 4,50% 2,00% 99,00% 4,25% 1,00% 100,00%

Que en períodos de crisis la tasa de pérdida se incrementa en 4,0 veces en relación con su valor en

condiciones normales.

Dado los supuestos aplicados, en el proceso de sensibilización el modelo evaluativo asumió una pérdida de cartera que fluctuó entre 17% y 28%. En el gráfico siguiente se muestra la distribución de las pérdidas esperadas para la cartera de respaldo.

Distribución de Pérdidas Bajo Estrés

0,0%

5,0%

10,0%

15,0%

20,0%

17,0% 18,0% 19,0% 20,0% 21,0% 22,0% 24,0% 26,0% 28,0%

Porcentaje de Pérdida

Prob

abili

dad

de O

curr

enci

a

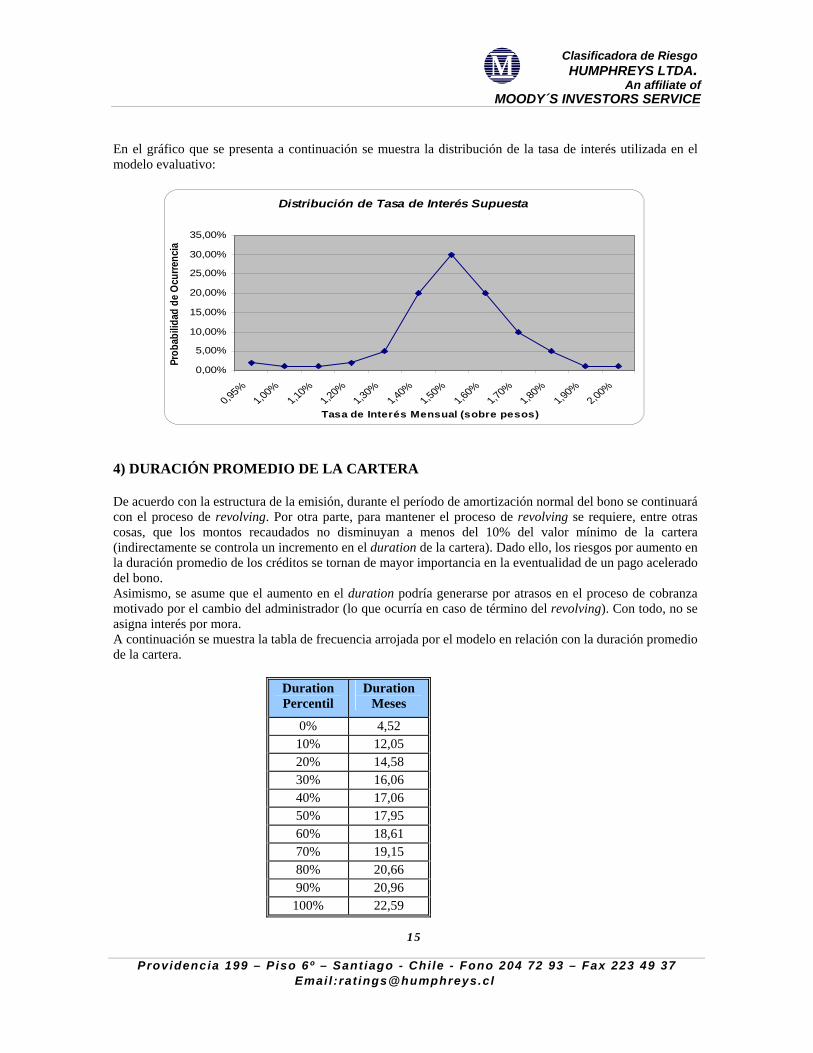

3) REDUCCIÓN DE TASA DE INTERÉS PROMEDIO PONDERADA DE LOS CRÉDITOS En general la tasa de interés de los créditos originados por Efectivo, así como el otorgado por la mayoría de las instituciones relacionadas al comercio, tiende a la tasa máxima convencional. A la fecha, la tasa máxima convencional relevante para este tipo de operaciones es cercana al 3% mensual, No obstante lo anterior, y aun cuando la evaluación ha sido realizada en un escenario de tasas de interés reducida, el criterio conservador con que opera la clasificadora ha llevado a suponer que la tasa de los créditos fluctúa entre 0,95% y 2,0% mensual.

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

14

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

En el gráfico que se presenta a continuación se muestra la distribución de la tasa de interés utilizada en el modelo evaluativo:

Distribución de Tasa de Interés Supuesta

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

0,95%

1,00%

1,10%

1,20%

1,30%

1,40%

1,50%

1,60%

1,70%

1,80%

1,90%

2,00%

Tasa de Interés Mensual (sobre pesos)

Prob

abili

dad

de O

curre

ncia

4) DURACIÓN PROMEDIO DE LA CARTERA De acuerdo con la estructura de la emisión, durante el período de amortización normal del bono se continuará con el proceso de revolving. Por otra parte, para mantener el proceso de revolving se requiere, entre otras cosas, que los montos recaudados no disminuyan a menos del 10% del valor mínimo de la cartera (indirectamente se controla un incremento en el duration de la cartera). Dado ello, los riesgos por aumento en la duración promedio de los créditos se tornan de mayor importancia en la eventualidad de un pago acelerado del bono. Asimismo, se asume que el aumento en el duration podría generarse por atrasos en el proceso de cobranza motivado por el cambio del administrador (lo que ocurría en caso de término del revolving). Con todo, no se asigna interés por mora. A continuación se muestra la tabla de frecuencia arrojada por el modelo en relación con la duración promedio de la cartera.

Duration Percentil

Duration Meses

0% 4,52 10% 12,05 20% 14,58 30% 16,06 40% 17,06 50% 17,95 60% 18,61 70% 19,15 80% 20,66 90% 20,96

100% 22,59

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

15

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

5) HORIZONTE TEMPORAL DE PÉRDIDA DE LA CARTERA Se entiende por Horizonte Temporal el plazo en que se produce la pérdida efectiva para el patrimonio separado. Para efecto del modelo se asumió que este plazo fluctuaba entre 1 y 12 meses, de acuerdo con la siguiente distribución:

Horizonte Pérdidas

Meses

Probabilidad De

Ocurrencia

Probabilidad Acumulada

1 10,0% 10,00%2 12,0% 22,00%3 14,0% 36,00%4 18,0% 54,00%5 12,0% 66,00%6 10,0% 76,00%7 8,0% 85,00%8 6,0% 90,00%9 4,0% 94,00%

10 3,0% 97,00%11 2,0% 99,00%12 1,0% 100,00%

6) RESULTADOS DEL MODELO Aplicado el modelo dinámico de Humphreys se obtienen los siguientes resultados: Probabilidad de Default del bono preferente: 0,03% Pérdida esperada para los bonistas serie A : 0,0001%. Pérdida máxima para los bonistas serie A : 0,05%

La pérdida se mide como la diferencia entre el valor nominal del bono y el valor actual de los cupones efectivamente pagados (descontados a la tasa del título de deuda), todo ello divido por el valor de la deuda preferente.

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

16

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

ADMINISTRACION DE LA CARTERA

1) PROCEDIMIENTOS DE COBRANZA El proceso de cobranza se inicia con el aviso anticipado al domicilio de los clientes respecto al vencimiento de un pago, en donde se especifica el monto del pago y la fecha de vencimiento, entre otros aspectos. Este aviso se lleva a cabo con 15 días de anticipación a la fecha de vencimiento. Los pagos deben ser efectuados solamente en las Tiendas Johnson’s. Se estima, según la propia administración de Efectivo, que alrededor del 60% de los clientes que acuden a pagar sus deudas lleva a cabo una nueva compra en las tiendas Johnson´s. Esta cifra confirma la importancia del retail en la originación de nuevos créditos. La cobranza de la cartera morosa se inicia a partir del décimo día de morosidad. Esta práctica, común en el mercado, responde al hecho que un porcentaje importante de los clientes acostumbran pagar sus deudas en los días posteriores a la fecha de vencimiento. Con todo, la tarjeta de crédito es bloqueada al quinto día de morosidad. Dentro de los procedimientos de cobranza morosa se tiene:

• Telecobranzas • Envío de cartas • Cobranza en Terreno • Cobranza Judicial • Cobranza Externa

i) Telecobranzas El proceso de la cobranza de la cartera morosa se inicia mediante este procedimiento que consiste en comunicarse telefónicamente con el cliente para recordarle su calidad de moroso y comprometerlo a dar una fecha de pago dentro del mes o no más allá de los 15 días contados de la fecha en que se efectuó la llamada. La gestión de telecobranza se extiende desde los diez días hasta los 300 días de mora y no es excluyente con otro tipo de procedimientos de cobranza. Los esfuerzos de la gestión estarán orientados a lograr la normalización del cliente; dentro de este contexto se le podrá ofrecer las siguientes alternativas de pago:

• Descuentos en gastos de cobranzas e intereses moratorios (de acuerdo a promociones vigentes). • Documento a fecha. • Documentos de terceros. • Repactaciones (de acuerdo a políticas de la compañía). • Retiro de dinero en el domicilio particular o comercial.

Para la gestión de telecobranza la compañía ha externalizado sus funciones mediante la contratación de los servicios de call center con una empresa de reconocido prestigio en el ámbito local. En tal sentido, la disponibilidad de los recursos utilizados depende directamente de la carga de trabajo enviada, no obstante, en promedio se cuentan con 20 operadoras, todas ellas debidamente capacitadas. En términos de control, la empresa informa diariamente acerca de los resultados obtenidos y mensualmente entrega un reporte de su gestión.

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

17

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

ii) Envío de Cartas Dependiendo del tiempo de prolongación de la morosidad, el proceso de cobranza considera el envío de hasta tres cartas al deudor. La primera de ellas se envía al domicilio particular del cliente a los 20 días contado de la fecha de vencimiento del pago. De persistir la morosidad, se envía una segunda y tercera carta a los 60 y 90 días, respectivamente, contado desde el momento en que se produjo el atraso. El tenor de las cartas difiere según los días de morosidad del cliente; así en la primera de ellas se le recuerda su situación de atraso y se le invita a regularizar su situación, en la tercera se le indica que de mantenerse el impago se procederá a la cobranza judicial. iii) Cobranza en Terreno Como regla general la cobranza en terreno se inicia cumplido los 55 días de morosidad, parámetro establecido por la Sub Gerencia de Cobranza previa autorización de la Gerencia General. Con todo, este proceso puede ser adelantado en aquellos casos en que no ha sido posible contactarse con el deudor mediante llamados telefónicos. A nivel nacional se cuenta con 178 cobradores en terreno, cada uno de los cuales atiende en promedio a 600 clientes mensuales. La experiencia promedio de estos empleados es de tres a cinco años en la compañía. iv) Cobranza Judicial (Interna) Por regla general la cobranza judicial comienza a los 120 días contados de la fecha de vencimiento del pago; no obstante, ésta puede comenzarse con antelación en cualquiera de los siguientes eventos:

• Cuando el cliente se niegue explícitamente a pagar la deuda • Cuando los encargados de la cobranza perciban que no existe intención alguna de normalizar la

situación. • Cuando el cliente no registre ningún tipo de abono en los últimos 90 días

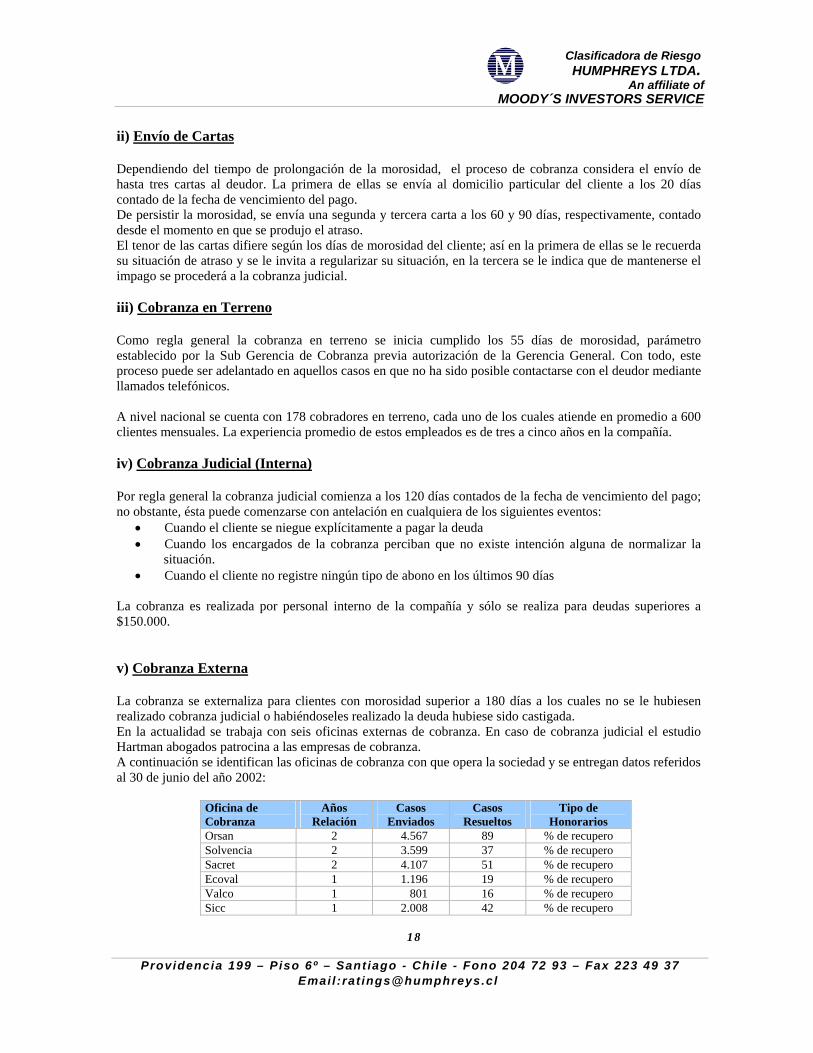

La cobranza es realizada por personal interno de la compañía y sólo se realiza para deudas superiores a $150.000. v) Cobranza Externa La cobranza se externaliza para clientes con morosidad superior a 180 días a los cuales no se le hubiesen realizado cobranza judicial o habiéndoseles realizado la deuda hubiese sido castigada. En la actualidad se trabaja con seis oficinas externas de cobranza. En caso de cobranza judicial el estudio Hartman abogados patrocina a las empresas de cobranza. A continuación se identifican las oficinas de cobranza con que opera la sociedad y se entregan datos referidos al 30 de junio del año 2002:

Oficina de Cobranza

Años Relación

Casos Enviados

Casos Resueltos

Tipo de Honorarios

Orsan 2 4.567 89 % de recupero Solvencia 2 3.599 37 % de recupero Sacret 2 4.107 51 % de recupero Ecoval 1 1.196 19 % de recupero Valco 1 801 16 % de recupero Sicc 1 2.008 42 % de recupero

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

18

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

En la figura siguiente se muestra en forma esquematizada la secuencia cronológica, en días, del proceso de cobranza. El número cero representa la fecha de vencimiento de la cuota.

Cobranza Administrativa Cobranza Prejudicial

Marca cobranzaJudicial interna

LÍNEA DE TIEMPO COBRANZAS JOHNSON'S

Cobranza JudicialCliente tramitado

en tribunal

-15 0 10 15 20 45 55 60 90 121 a 150 181 y más

1era carta de cobranza EFECTIVO S.A. (Sólo a

Domic. Part.)

Publicación en Cámara de Comercio

1er cupón de pago

1er llamado telefónico

2º cupón de pago

Se entrega cartola a cobrador

1era carta prejudicial

2ª carta prejudicial

Sin embargo, existen alternativas para el cliente en caso de caer en morosidad. Estas son las llamadas Repactaciones. La repactación implica el otorgamiento de un nuevo crédito para pagar el crédito moroso más los intereses devengados, intereses por mora y gastos de cobranza. Si bien la repactación elimina el estado de moroso del cliente, su tarjeta se mantiene bloqueada hasta no terminar con el pago de la deuda en las condiciones pactadas. Dentro de los requisitos para que un cliente pueda repactar, se tienen:

• Clientes con 60 días de mora o más • No haber repactado una deuda anteriormente (puede repactar sólo una vez) • Ambos domicilios (particular, laboral) deben estar vigentes • Realizar un abono • Demostrar capacidad de pago

En la tabla siguiente se muestran los parámetros establecidos para el proceso de repactación, señalándose el abono exigido y los plazos otorgados en relación con el valor de la deuda.

Tabla de Repactaciones Monto de deuda Pie Máximo de cuotas Desde $60.000 hasta $80.000 30% Saldo de 4 a 5 cuotas Desde $81.000 hasta $100.000 25% Saldo de 5 a 6 cuotas Desde $101.000 hasta $200.000 20% Saldo de 7 a 9 cuotas Desde $201.000 hasta $300.000 20% Saldo de 10 a 12 cuotas Desde $301.000 hasta $400.000 15% Saldo de 13 a 15 cuotas Desde $401.000 hasta $600.000 15% Saldo de 16 a 18 cuotas Desde $601.000 y más 15% Saldo de 19 a 24 cuotas

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

19

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

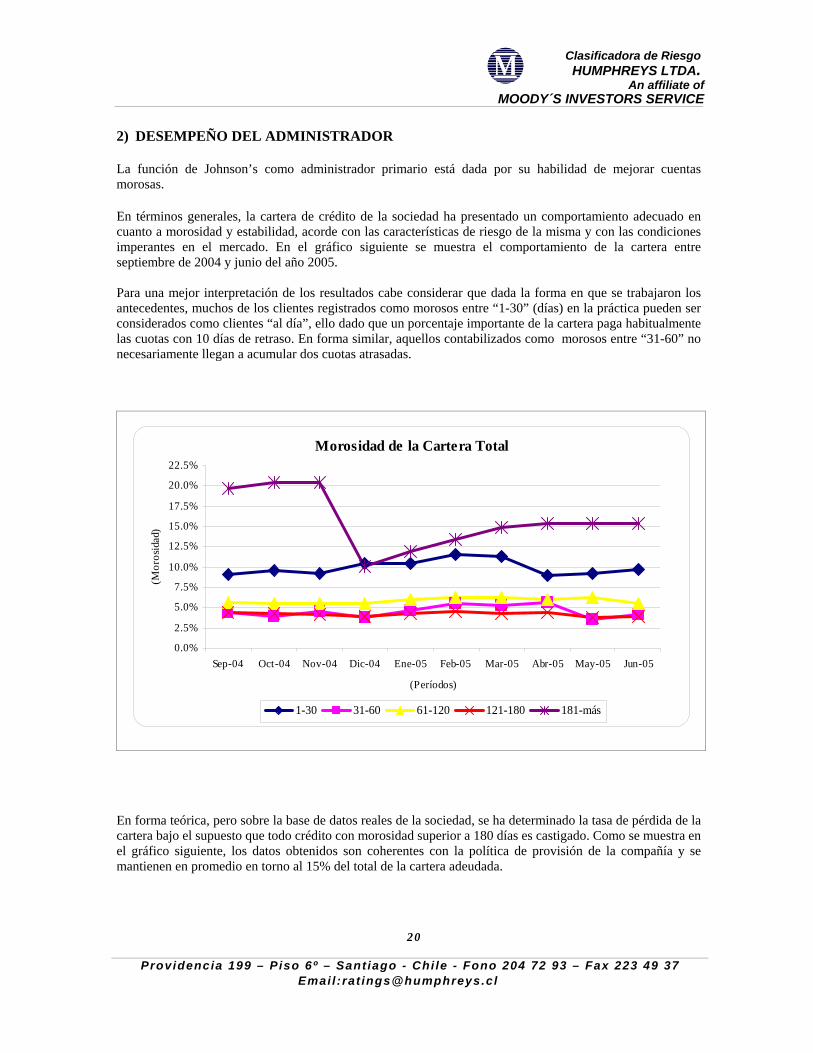

2) DESEMPEÑO DEL ADMINISTRADOR La función de Johnson’s como administrador primario está dada por su habilidad de mejorar cuentas morosas. En términos generales, la cartera de crédito de la sociedad ha presentado un comportamiento adecuado en cuanto a morosidad y estabilidad, acorde con las características de riesgo de la misma y con las condiciones imperantes en el mercado. En el gráfico siguiente se muestra el comportamiento de la cartera entre septiembre de 2004 y junio del año 2005. Para una mejor interpretación de los resultados cabe considerar que dada la forma en que se trabajaron los antecedentes, muchos de los clientes registrados como morosos entre “1-30” (días) en la práctica pueden ser considerados como clientes “al día”, ello dado que un porcentaje importante de la cartera paga habitualmente las cuotas con 10 días de retraso. En forma similar, aquellos contabilizados como morosos entre “31-60” no necesariamente llegan a acumular dos cuotas atrasadas.

Morosidad de la Cartera Total

0.0%

2.5%

5.0%

7.5%

10.0%

12.5%

15.0%

17.5%

20.0%

22.5%

Sep-04 Oct-04 Nov-04 Dic-04 Ene-05 Feb-05 Mar-05 Abr-05 May-05 Jun-05

(Períodos)

(Mor

osid

ad)

1-30 31-60 61-120 121-180 181-más

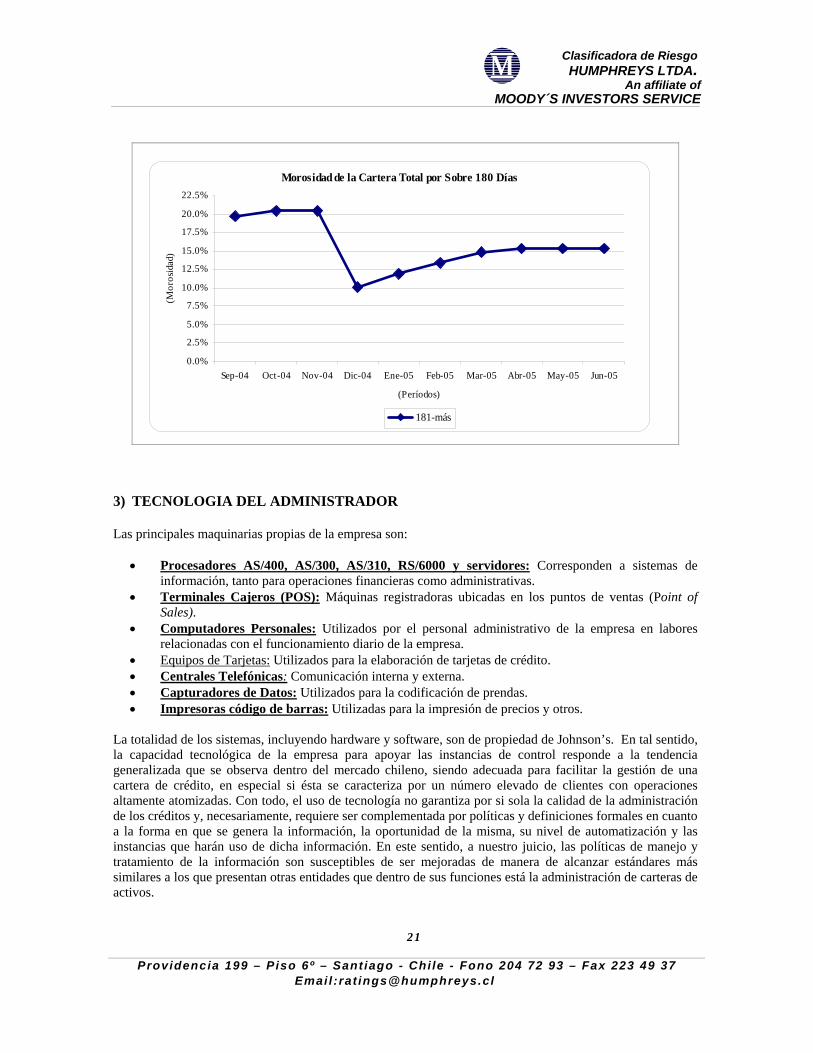

En forma teórica, pero sobre la base de datos reales de la sociedad, se ha determinado la tasa de pérdida de la cartera bajo el supuesto que todo crédito con morosidad superior a 180 días es castigado. Como se muestra en el gráfico siguiente, los datos obtenidos son coherentes con la política de provisión de la compañía y se mantienen en promedio en torno al 15% del total de la cartera adeudada.

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

20

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

Morosidad de la Cartera Total por Sobre 180 Días

0.0%

2.5%

5.0%

7.5%

10.0%

12.5%

15.0%

17.5%

20.0%

22.5%

Sep-04 Oct-04 Nov-04 Dic-04 Ene-05 Feb-05 Mar-05 Abr-05 May-05 Jun-05

(Períodos)

(Mor

osid

ad)

181-más

3) TECNOLOGIA DEL ADMINISTRADOR Las principales maquinarias propias de la empresa son:

• Procesadores AS/400, AS/300, AS/310, RS/6000 y servidores: Corresponden a sistemas de información, tanto para operaciones financieras como administrativas.

• Terminales Cajeros (POS): Máquinas registradoras ubicadas en los puntos de ventas (Point of Sales).

• Computadores Personales: Utilizados por el personal administrativo de la empresa en labores relacionadas con el funcionamiento diario de la empresa.

• Equipos de Tarjetas: Utilizados para la elaboración de tarjetas de crédito. • Centrales Telefónicas: Comunicación interna y externa. • Capturadores de Datos: Utilizados para la codificación de prendas. • Impresoras código de barras: Utilizadas para la impresión de precios y otros.

La totalidad de los sistemas, incluyendo hardware y software, son de propiedad de Johnson’s. En tal sentido, la capacidad tecnológica de la empresa para apoyar las instancias de control responde a la tendencia generalizada que se observa dentro del mercado chileno, siendo adecuada para facilitar la gestión de una cartera de crédito, en especial si ésta se caracteriza por un número elevado de clientes con operaciones altamente atomizadas. Con todo, el uso de tecnología no garantiza por si sola la calidad de la administración de los créditos y, necesariamente, requiere ser complementada por políticas y definiciones formales en cuanto a la forma en que se genera la información, la oportunidad de la misma, su nivel de automatización y las instancias que harán uso de dicha información. En este sentido, a nuestro juicio, las políticas de manejo y tratamiento de la información son susceptibles de ser mejoradas de manera de alcanzar estándares más similares a los que presentan otras entidades que dentro de sus funciones está la administración de carteras de activos.

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

21

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

4) PROVEEDOR DE DATA WAREHOUSE ACFIN es la entidad designada para proveer el sistema de respaldo ante la eventualidad de la pérdida de ciertos registros que pudieren sufrir los sistemas de Johnson’s. Acfin, entre sus funciones, tiene la responsabilidad de asegurar que los sistemas, tanto de Johnson’s como del administrador de respaldo, puedan ser integrados el uno con el otro. La información recibida por ACFIN (desde Johnson’s), no contendrá el nombre ni la dirección del cliente por razones comerciales, sino contendrá el código de cada cuenta. El nombre actual, la dirección y el código para cada cuenta serán entregados mensualmente en un CD, en un formato encriptado, a un Notario, La clave para desencriptar el CD estará en poder de la sociedad securitizadora. ACFIN S.A., formado en 1997, es una joint venture entre Sonda S.A. y AGS Financial LLC. Sonda es una compañía líder en el campo de la Tecnología Informática y Comunicaciones, y sus operaciones datan desde 1974. ACFIN entrega soporte operativo a entidades financieras a través de todos los pasos de securitización en Chile, aplicando prácticas estándar de mercados de capitales más desarrollados. Acfin asiste a sus clientes en el desarrollo e implementación de estructuras que facilitarán su transición hacia los mercados de capitales. Las principales operaciones de Acfin incluyen las siguientes:

• Administración Primaria / de Respaldo. • Administración Maestra.

5) ADMINISTRADOR DE RESPALDO (COORDINADOR): BANCO DE CHILE El Banco de Chile, fundado en 1893, es un banco fuertemente orientado hacia la banca de personas, particularmente de clase media. Posee 237 oficinas y cajas auxiliares a lo largo de Chile (la segunda red más extensiva en el mercado). Moody’s Investors Service clasificó al Banco de Chile en Baa1. Esta clasificación corresponde al techo soberano del país. El principal accionista del Banco de Chile es el Grupo Luksic, quienes controlan aproximadamente el 53% del Banco de Chile. El restante 47% se encuentra dividido entre varias entidades, tales como Administradoras de Fondos de Pensión. El Banco de Chile cuenta con la experiencia e infraestructura necesaria para desarrollar las gestiones propias de un administrador de activos, permitiendo con ello asegurar la continuidad de la cobranza de los créditos ante la eventualidad que se requiriera sustituir al administrador primario En este sentido, dentro de las características de una institución como el Banco de Chile se tiene: su experiencia en la administración de créditos de distinta índole; la necesidad de contar con procedimientos y sistemas adecuados, esto por su carácter de sociedad regulada; la disponibilidad de recurso humano capacitado para las gestiones de cobranza y el amplio conocimiento del mercado crediticio chileno.

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

22

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

CONSIDERACIONES LEGALES Legislación de la Securitización (Ley de Valores) El artículo 132 de la Ley Valores, referentes a Sociedades Securitizadoras establece que estas compañías son designadas como “entidades intermediarias”, las cuales son formadas con la sola intención de adquirir cuentas de activos y emitir instrumentos de deuda de corto o largo plazo respaldados por activos. Las cuentas de activos son definidas con flujos existentes o flujos futuros referentes a obligaciones de pagar dineros relacionados con la compra de bienes o servicios. Cada emisión hecha por la Sociedad Securitizadora conformará un patrimonio separado, el cual es mantenido en forma independiente de los activos generales de la Sociedad Securitizadora. En cada contrato de emisión, las cuentas de activos que respaldan dicha emisión serán descritas y, en caso de ser aplicable, definidas individualmente puesto que ellas conformarán un patrimonio separado de la Sociedad Securitizadora. La Sociedad Securitizadora está obligada a crear un registro electrónico especial, el que será conservado por un notario público por cada patrimonio separado creado. La Sociedad Securitizadora no tiene autorización de prendar, comprometer o vender ninguno de los activos que respaldan la emisión sin el consentimiento del representante de los tenedores de bonos. Una vez creado este registro especial, estableciendo así un patrimonio separado y obteniendo un certificado por el representante de los tenedores de bonos y la SVS, los activos son considerados aptos de ser vendidos a la Sociedad Securitizadora. Antes que dicho certificado es obtenido, la Sociedad Securitizadora puede sustituir uno o más activos del patrimonio separado. Esta sustitución debe ser informada a la SVS dentro de los 5 días siguientes. Los poseedores de bonos de otras emisiones de las Sociedades Securitizadoras no tienen derecho a esta emisión tal como se mencionó previamente, cada emisión establece un patrimonio separado. Eventualidad de Quiebra de la Sociedad Securitizadora Si la Sociedad Securitizadora entra en quiebra, los activos del patrimonio separado no estarán en peligro y serán liquidados separadamente de los otros activos de la Securitizadora por el representante bajo las instrucciones de los tenedores de bonos. Los activos, tal como se mencionó anteriormente, pertenecen a los tenedores de bonos y no a la Securitizadora. Beneficio Asegurado Prioritario y Perfeccionado Los inversionistas tienen un beneficio asegurado y prioritario sobre la cuenta y cualesquiera comprobante de compra que ella origine. Para asegurar que los inversionistas tienen primera prioridad sobre las cuentas, los comprobantes de compra son creados y enviados electrónicamente al Representante Común – Banco Santander, quien, a su vez, los depositará físicamente en el custodio – Banco Ripley. El sistema no permite a Johnson’s duplicar los comprobantes de compra, venderlos dos veces o enviarlos a diferentes partes. Cuentas por Pagar De acuerdo a la Ley chilena, la creación de cuentas por pagar por parte del patrimonio separado no creará un problema potencial, como el que el originador pudiera exigir el pago y si éste no es recibido, pedir la quiebra del patrimonio separado

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

23

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

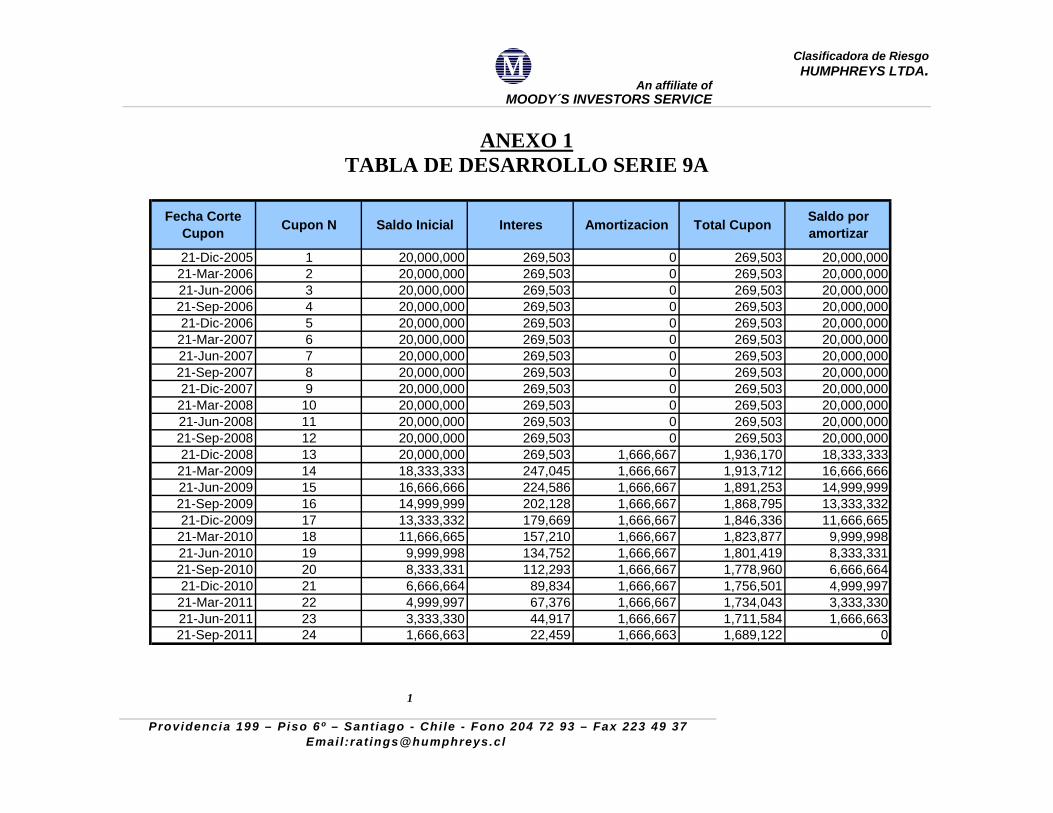

ANEXO 1 TABLA DE DESARROLLO SERIE 9A

Fecha Corte Cupon Cupon N Saldo Inicial Interes Amortizacion Total Cupon Saldo por

amortizar

21-Dic-2005 1 20,000,000 269,503 0 269,503 20,000,00021-Mar-2006 2 20,000,000 269,503 0 269,503 20,000,00021-Jun-2006 3 20,000,000 269,503 0 269,503 20,000,00021-Sep-2006 4 20,000,000 269,503 0 269,503 20,000,00021-Dic-2006 5 20,000,000 269,503 0 269,503 20,000,00021-Mar-2007 6 20,000,000 269,503 0 269,503 20,000,00021-Jun-2007 7 20,000,000 269,503 0 269,503 20,000,00021-Sep-2007 8 20,000,000 269,503 0 269,503 20,000,00021-Dic-2007 9 20,000,000 269,503 0 269,503 20,000,00021-Mar-2008 10 20,000,000 269,503 0 269,503 20,000,00021-Jun-2008 11 20,000,000 269,503 0 269,503 20,000,00021-Sep-2008 12 20,000,000 269,503 0 269,503 20,000,00021-Dic-2008 13 20,000,000 269,503 1,666,667 1,936,170 18,333,33321-Mar-2009 14 18,333,333 247,045 1,666,667 1,913,712 16,666,66621-Jun-2009 15 16,666,666 224,586 1,666,667 1,891,253 14,999,99921-Sep-2009 16 14,999,999 202,128 1,666,667 1,868,795 13,333,33221-Dic-2009 17 13,333,332 179,669 1,666,667 1,846,336 11,666,66521-Mar-2010 18 11,666,665 157,210 1,666,667 1,823,877 9,999,99821-Jun-2010 19 9,999,998 134,752 1,666,667 1,801,419 8,333,33121-Sep-2010 20 8,333,331 112,293 1,666,667 1,778,960 6,666,66421-Dic-2010 21 6,666,664 89,834 1,666,667 1,756,501 4,999,99721-Mar-2011 22 4,999,997 67,376 1,666,667 1,734,043 3,333,33021-Jun-2011 23 3,333,330 44,917 1,666,667 1,711,584 1,666,66321-Sep-2011 24 1,666,663 22,459 1,666,663 1,689,122 0

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

1

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

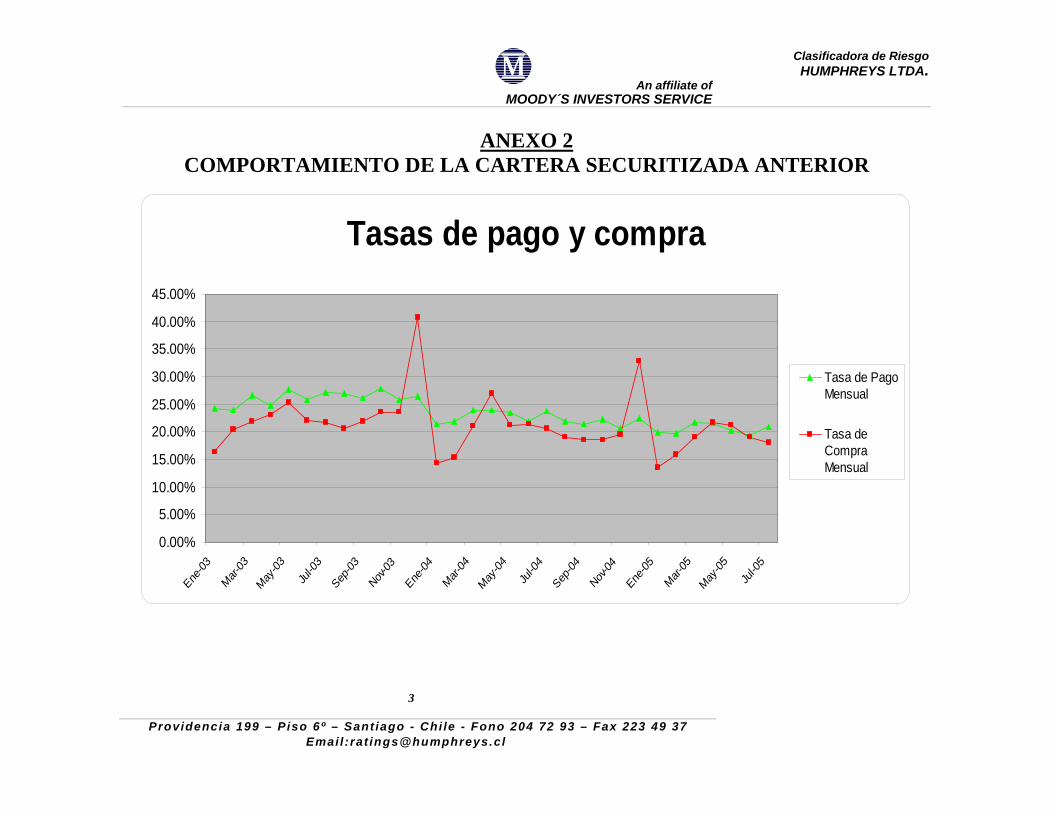

ANEXO 2 COMPORTAMIENTO DE LA CARTERA SECURITIZADA ANTERIOR

Dilucion promedio de la cartera

0.00%

0.10%

0.20%

0.30%

0.40%

0.50%

0.60%

Ene

-03

Fe

b-0

3

Ma

r-0

3

Ab

r-0

3

Ma

y-0

3

Jun-

03

Jul-0

3

Ag

o-0

3

Se

p-0

3

Oct

-03

No

v-0

3

Dic

-03

Ene

-04

Fe

b-0

4

Ma

r-0

4

Ab

r-0

4

Ma

y-0

4

Jun-

04

Jul-0

4

Ag

o-0

4

Se

p-0

4

Oct

-04

No

v-0

4

Dic

-04

Ene

-05

Fe

b-0

5

Ma

r-0

5

Ab

r-0

5

Ma

y-0

5

Jun-

05

Jul-0

5

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

2

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

ANEXO 2 COMPORTAMIENTO DE LA CARTERA SECURITIZADA ANTERIOR

Tasas de pago y compra

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

45.00%

Ene-03

Mar-03

May-03

Jul-0

3Sep

-03Nov

-03Ene

-04Mar-

04May

-04

Jul-0

4Sep

-04Nov

-04Ene

-05Mar-

05May

-05

Jul-0

5

Tasa de PagoMensual

Tasa deCompraMensual

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

3

Clasificadora de Riesgo HUMPHREYS LTDA.

An affiliate of MOODY´S INVESTORS SERVICE

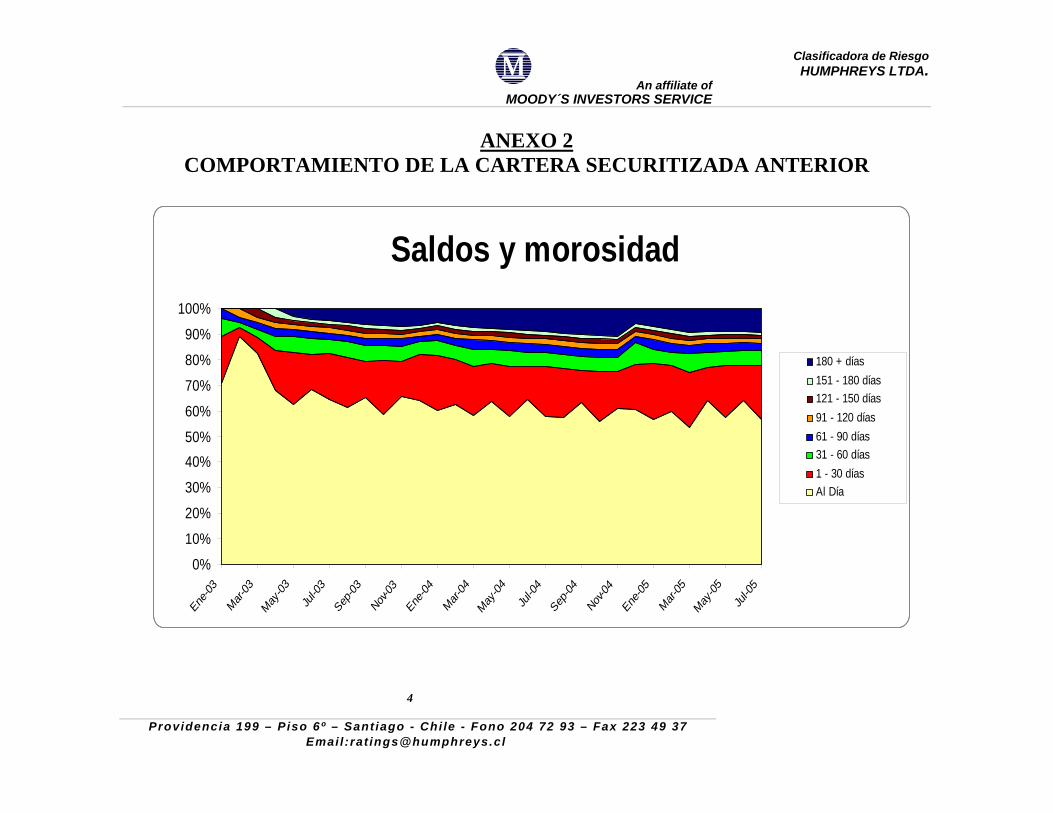

ANEXO 2 COMPORTAMIENTO DE LA CARTERA SECURITIZADA ANTERIOR

Saldos y morosidad

0%

10%

20%

30%

40%50%

60%

70%

80%

90%

100%

Ene-03

Mar-03

May-03

Jul-0

3Sep

-03Nov

-03Ene

-04Mar-

04May

-04

Jul-0

4Sep

-04Nov

-04Ene

-05Mar-

05May

-05

Jul-0

5

180 + días151 - 180 días121 - 150 días91 - 120 días61 - 90 días31 - 60 días1 - 30 díasAl Día

Providencia 199 – Piso 6º – Sant iago - Chi le - Fono 204 72 93 – Fax 223 49 37 Emai l : rat [email protected]

4