caso de aplicaciÓn · a continuación se presenta cada uno de los estudios realizados. 3.2.1...

TRANSCRIPT

DISEÑO ÓPTIMO DE

CADENAS DE ABASTECIMIENTO Y/O DE

REDES DE DISTRIBUCIÓN

OPCHAIN-SCD

ANEXO B

CASO ESTUDIO:

DISEÑO DE REDES LOGÍSTICAS RESILIENTES UTILIZANDO PROGRAMACIÓN ESTOCÁSTICA

ESTE DOCUMENTO CONTIENE INFORMACIÓN CONFIDENCIAL PROPIEDAD INTELECTUAL DE

DECISIONWARE CORP. SE ENTREGA A QUALA S.A. CON EL ENTENDIMIENTO DE QUE SE LO UTILIZARÁ EXCLUSIVAMENTE EN LA EVALUACIÓN DE LA PRESENTE PROPUESTA TÉCNICO-ECONÓMICA Y QUE SE LO

MANTENDRÁ EN FORMA CONFIDENCIAL, GUARDÁNDOLO CONTRA INSPECCIÓN DE TERCERAS PERSONAS NO AUTORIZADAS EXPLÍCITAMENTE POR DECISIONWARE LTDA.

SCD

DISEÑO DE ÓPTIMO DE CADENAS DE ABASTECIMIENTO Y/O DE REDES DE DISTRIBUCIÓN

CASO ESTUDIO: DISEÑO DE REDES LOGÍSTICAS RESILIENTES UTILIZANDO PROGRAMACIÓN ESTOCÁSTICA

B-2

TABLA DE CONTENIDO

1 MARCO DE REFERENCIA ................................................................................................................. 3

2 METODOLOGÍAS MATEMÁTICAS .................................................................................................. 4

3 CASO ESTUDIO .................................................................................................................................. 4

3.1 BEER XPRESS (BX) ....................................................................................................................... 4

3.2 PROCESO DE TOMA DE DECISIONES ...................................................................................... 5

3.2.1 ATENCIÓN DE LA DEMANDA MEDIA ................................................................................... 5

3.2.2 CURVA DE BENEFICIOS DE ATENDER EL MERCADO ...................................................... 6

3.2.3 ANÁLISIS DETERMINÍSTICO DE ESCENARIOS TÍPICOS .............................................. 7

3.2.4 OPTIMIZACIÓN ESTOCÁSTICA CON MÚLTIPLES ESCENARIOS DE DEMANDA ....... 9

3.2.5 OPTIMIZACIÓN ESTOCÁSTICA CON ESCENARIOS DE EVENTOS EXTREMOS ....... 12

3.2.6 GESTIÓN DE RIESGOS CON ESCENARIOS DE EVENTOS EXTREMOS ....................... 14

SCD

DISEÑO DE ÓPTIMO DE CADENAS DE ABASTECIMIENTO Y/O DE REDES DE DISTRIBUCIÓN

CASO ESTUDIO: DISEÑO DE REDES LOGÍSTICAS RESILIENTES UTILIZANDO PROGRAMACIÓN ESTOCÁSTICA

B-3

ANEXO B

DISEÑO ÓPTIMO DE

CADENAS DE ABASTECIMIENTO Y/O DE REDES DE DISTRIBUCIÓN

CASO ESTUDIO:

DISEÑO DE REDES LOGÍSTICAS RESILIENTES UTILIZANDO PROGRAMACIÓN ESTOCÁSTICA

RESILIENCIA:

Es la capacidad de soportar y de recuperarse ante fuertes perturbaciones (“desastres”) para continuar con el “normal” funcionamiento y garantizar el cumplimiento de sus

funciones.

1 MARCO DE REFERENCIA

La industria, principalmente la de alta tecnología, durante los años 2010, 2011 y 2012 se vio

gravemente afectada por una oleada de desastres naturales. Los siguientes eventos disruptivos, son ejemplos de “desastres” que afectaron la normal operación de muchas cadenas de abastecimiento

globales:

▪ Volcán en Islandia (2010): la ceniza volcánica en la atmósfera forzó por varios días el cierre del

gran parte del espacio aéreo de Europa, conllevando importantes interrupciones en los envíos de carga aérea.

▪ Terremoto/Tsunami en Japón (2011): Causaron devastación en la infraestructura productiva

japonesa conllevando la interrupción de múltiples cadenas de suministro globales, debido a que

muchas fábricas quedaron temporalmente no-operativas.

▪ Inundaciones en Tailandia (2011): Varias cadenas de suministro de alta tecnología resultaron severamente afectadas, provocando la interrupción en el abastecimiento de componentes claves

en la industria informática; como, por ejemplo, unidades de disco duro.

▪ Escasez de materiales “raros” (2011): El Gobierno chino impuso restricciones a la exportación

de materiales “raros”, lo que implica que no se podrían fabricar componentes electrónicos claves. En el presente, China representa cerca del 90% de la oferta mundial de materiales “raros”.

▪ Escasez de Nylon (2012): Una explosión en la fábrica de Evonik Industries en Alemania provocó

una escasez mundial de CDT, un ingrediente clave de Nylon, que es ampliamente utilizado para la

fabricación de componentes en la industria automotriz mundial.

Estos eventos trajeron una cantidad sin precedentes de interrupciones a las cadenas de suministro de

alta tecnología y automotrices en todo el mundo, teniendo como una de sus consecuencias el impacto financiero en las empresas que resultaron afectadas.

Los desastres disruptivos no solo se limitan a cadenas de abastecimiento globales, también se extienden a cadenas nacionales y/o regionales que cada vez con mayor frecuencia se ven afectadas por desastres

naturales, muchos de ellos derivados del cambio climático y por eventos sociales, como las protestas sociales que interrumpen el libre flujo de las personas y de los productos.

También se pueden considerar como eventos disruptivos como pueden ser los cambios inesperados de los precios de los materiales, ya sean materias primas o productos terminales.

SCD

DISEÑO DE ÓPTIMO DE CADENAS DE ABASTECIMIENTO Y/O DE REDES DE DISTRIBUCIÓN

CASO ESTUDIO: DISEÑO DE REDES LOGÍSTICAS RESILIENTES UTILIZANDO PROGRAMACIÓN ESTOCÁSTICA

B-4

Ante estos riesgos, se han debido ajustar los criterios del diseño de las redes logísticas para que incluyan

las metodologías necesarias para proteger a las empresas de los eventos disruptivos limitando su impacto financiero y aumentando su resiliencia.

2 METODOLOGÍAS MATEMÁTICAS

3 CASO ESTUDIO

A continuación se presenta un caso estudio cuya finalidad es presentar el proceso a seguir en el diseño

de una cadena de abastecimiento resiliente y protegida contra riesgos financieros extremos. Los datos son realistas (han sido alterados de un caso real) y su presentación es fundamentalmente académica,

orientada a los tomadores de decisiones que enfrentan el problema del diseño de una red logística.

El problema de toma de decisiones fue resuelto con el sistema OPCHAIN-SCD-RISK que incluye las metodologías matemáticas requeridas para resolver el problema.

3.1 BEER XPRESS (BX)

El caso estudiado corresponde a la empresa BEER XPRESS (BX) tiene las siguientes características:

1. La empresa BEER XPRESS (BX) produce bebidas y atiende una cadena de abastecimiento:

8 Fábricas que incluyen cada una de ellas una planta de cocinado y una planta envasadora. 45 Centros de distribución. Todas las plantas pueden distribuir a todas las sedes.

117 Zonas de consumo. Cada sede tiene zonas asignadas, una zona puede recibir producto de varias sedes.

6 Tipos de transporte para la distribución.

9 SKU: 3 tipos de cerveza con 3 tipos de envase cada una.

2. Las características de producción de las cervecerías se presentan en la siguiente tabla

DESCRIPCIÓN HORAS

ORDINARIAS USD

HORAS EXTRAS

USD

COSTO RECURSOS USD/HLT

VELOCIDAD PILSEN Hrs/HLT

VELOCIDAD LIGERA Hrs/HLT

VELOCIDAD DRAFT

Hrs/HLT

Cervecería 1 11.4 22.8 15 0.022905 0.005945 0.01129

Cervecería 2 12.6 25.2 15 0.023905 0.008945 0.01229

Cervecería 3 19.4 38.8 15 0.018905 0.007445 0.00729

Cervecería 4 18.1 36.2 15 0.018405 0.006445 0.01429

Cervecería 5 16.3 32.6 15 0.024905 0.004945 0.01079

Cervecería 6 13.5 27 15 0.025905 0.001945 0.01479

Cervecería 7 18.3 36.6 15 0.022405 0.007445 0.00829

Cervecería 8 15.9 31.8 15 0.019905 0.003945 0.00729

3. Las características de producción de las envasadoras se presentan en la siguiente tabla. El costo

fijo hace referencia al costo que se debe asumir si se desea utilizar la envasadora independientemente de su nivel de actividad.

DESCRIPCIÓN COSTO FIJO

DE OPERACIÓN MMUSD (USDx106)

Envasadora 1 0.25

Envasadora 2 0.5

Envasadora 3 0.75

Envasadora 4 1

Envasadora 5 1.25

Envasadora 6 1.5

Envasadora 7 2

Envasadora 8 2.5

SCD

DISEÑO DE ÓPTIMO DE CADENAS DE ABASTECIMIENTO Y/O DE REDES DE DISTRIBUCIÓN

CASO ESTUDIO: DISEÑO DE REDES LOGÍSTICAS RESILIENTES UTILIZANDO PROGRAMACIÓN ESTOCÁSTICA

B-5

4. Las características de los centros de distribución son:

▪ Costo fijo medio de arranque/instalación: 200,000 USD. ▪ Costo de almacenaje medio: 12 USD/Mes por cada 1000 unidades de producto envasado.

▪ Capacidad de almacenaje media: 13000 unidades de producto terminado.

5. BX enfrenta un riesgo importante de ocurrir un evento extremo (un terremoto) que podría poner fuera de funcionamiento la envasadora 3. La probabilidad de este evento ha sido estimada en 0.1.

6. El objetivo del equipo de decisores, representados por el Vicepresidente de Cadena de

Abastecimiento (VCA) es maximizar la utilidad de BX teniendo en cuenta las siguientes decisiones de inversión: ▪ Decidir si operar los centros de distribución. ▪ Decidir si operar las plantas envasadoras.

El plan óptimo debe ser aprobado por la junta directiva de BX.

7. El modelo de operaciones incluido en las siguientes variables operativas: ▪ Producción de cerveza concentrada

▪ Volumen de cerveza envasada ▪ Despacho de cerveza concentrada

▪ Despacho de planta hacia el centro de distribución ▪ Despacho de centro de distribución a la zona de consumo

▪ Déficit de demanda de producto en la zona de consumo

▪ Demanda de hectolitros en carrotanques para la distribución ▪ Número y tipo de carrotanques requeridos por planta

▪ Existencia de producto en centro de distribución ▪ Inventario de cerveza para envasar

▪ Existencia de envase vacío en el centro de distribución ▪ Hora ordinaria de personal en producción

▪ Hora extra de personal en producción

3.2 PROCESO DE TOMA DE DECISIONES

El proceso de toma de decisiones dirigido por el VCA implicó realizar varias corridas haciendo uso del

sistema OPCHAIN-SCD-RISK. A continuación se presenta cada uno de los estudios realizados.

3.2.1 ATENCIÓN DE LA DEMANDA MEDIA

El primer estudio realizado se oriento a determinar las decisiones óptimas si se considera como

escenario de referencia la demanda media. Para ello se utilizó el modelo de Optimización Determinística

SCD-DO cuyas características son:

▪ OPTIMIZACIÓN DETERMINÍSTICA (DO) La optimización determinística (Deterministic Optimization, DO) solo considera como escenario del

entorno del sistema el representado por el valor medio de los parámetros aleatorios (cantidades de oferta, cantidades de la demanda, precios, factores de crecimiento, … ). El resultado un plan

“óptimo” de inversión para el escenario medio. Este método de análisis normalmente genera

posiciones propensas al riesgo, ya que lo ignora totalmente asumiendo una posición utópica con respecto al conocimiento del futuro.

El tamaño del mercado medio (valor esperado) asciende a 145.55 MMUSD.

Se analizaron dos casos: CON y SIN costos fijos en las envasadoras.

CASO DESCRIPCIÓN DEMANDA COSTOS FIJOS

MERCADO ATENDIDO

EVENTO EXTREMO

OBJETIVO MAXIMIZAR

SCD

DISEÑO DE ÓPTIMO DE CADENAS DE ABASTECIMIENTO Y/O DE REDES DE DISTRIBUCIÓN

CASO ESTUDIO: DISEÑO DE REDES LOGÍSTICAS RESILIENTES UTILIZANDO PROGRAMACIÓN ESTOCÁSTICA

B-6

DMSC Demanda Media SIN Costos Fijos

Media NO Libre NO Utilidad

DMED Demanda Media

CON Costos Fijos Media SI Libre NO Utilidad

Los resultados se presentan a continuación:

CASO UTILIDAD MMUSD

COSTO FIJO MMUSD

COSTO VARIABLE

MMUSD

VENTAS MMUSD

ENVASA DORAS

CDs MERCADO ATENDIDO

%

DMSC 20.20 0 61.72 81.93 8 43 56.29

DMED 9.35 6.94 46.73 63.02 4 25 43.30

Los resultados indican que sin considerar los costos fijos el porcentaje del mercado óptimo asciende al

56.29% cuando NO se consideran los costos fijos y desciende al 43.30% cuando se consideran los costos fijos. Esto implica que lo óptimo no es atender todo el mercado, ya que no resulta rentable.

La siguiente gráfica presenta el resumen de ingresos y egresos para los casos estudiados.

SIN COSTOS FIJOS CON COSTOS FIJOS

ANÁLISIS DE DEMANDA MEDIA

3.2.2 CURVA DE BENEFICIOS DE ATENDER EL MERCADO

El segundo estudio se realizó tuvo como objetivo determinar la curva beneficio vs. atención del

mercado. Para ello se realizaron 10 corridas del modelo SCD-DO para el escenario con demanda media

y se incluyó una restricción que forzaba el porcentaje de atención del mercado. Solo se consideró el caso real incluyendo los costos fijos de operación de las envasadoras.

Los resultados se presentan en la siguiente tabla:

CASO UTILIDAD MMUSD

COSTO FIJO

MMUSD

COSTO VARIABLE

MMUSD

VENTAS MMUSD

ENVASA DORAS

CDs MERCADO ATENDIDO

%

DM100 -224.40 12.97 356.70 145.27 7 43 100

DM090 -2.28 10.87 122.46 131.05 6 42 90

DM080 1.96 10.20 104.28 116.44 6 37 80

DM070 4.42 8.30 89.15 101.87 5 32 70

DM060 6.54 7.59 73.21 87.34 5 27 60

DM050 7.70 7.73 57.36 72.79 5 28 50

DMED 9.35 6.94 46.73 63.02 4 25 43.28

DM030 7.94 4.50 31.20 43.64 3 15 30

SCD

DISEÑO DE ÓPTIMO DE CADENAS DE ABASTECIMIENTO Y/O DE REDES DE DISTRIBUCIÓN

CASO ESTUDIO: DISEÑO DE REDES LOGÍSTICAS RESILIENTES UTILIZANDO PROGRAMACIÓN ESTOCÁSTICA

B-7

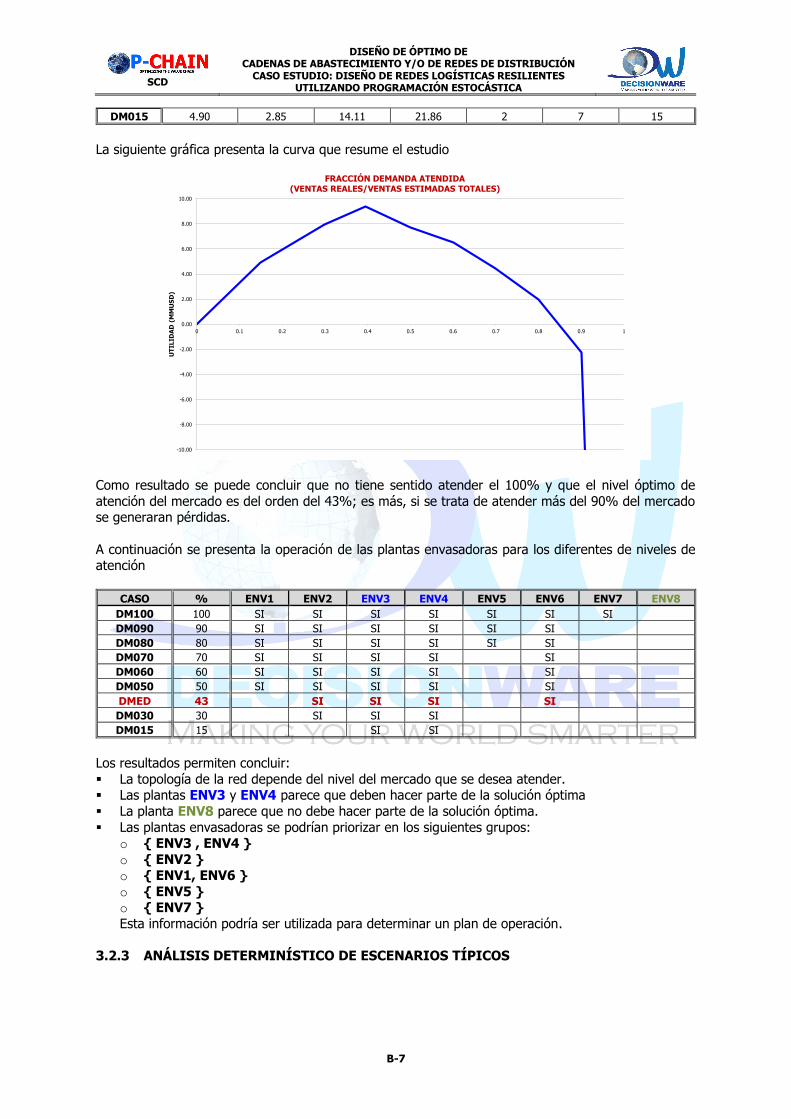

DM015 4.90 2.85 14.11 21.86 2 7 15

La siguiente gráfica presenta la curva que resume el estudio

-10.00

-8.00

-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

8.00

10.00

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1

UT

ILID

AD

(M

MU

SD

)

FRACCIÓN DEMANDA ATENDIDA(VENTAS REALES/VENTAS ESTIMADAS TOTALES)

Como resultado se puede concluir que no tiene sentido atender el 100% y que el nivel óptimo de

atención del mercado es del orden del 43%; es más, si se trata de atender más del 90% del mercado se generaran pérdidas.

A continuación se presenta la operación de las plantas envasadoras para los diferentes de niveles de atención

CASO % ENV1 ENV2 ENV3 ENV4 ENV5 ENV6 ENV7 ENV8

DM100 100 SI SI SI SI SI SI SI

DM090 90 SI SI SI SI SI SI

DM080 80 SI SI SI SI SI SI

DM070 70 SI SI SI SI SI

DM060 60 SI SI SI SI SI

DM050 50 SI SI SI SI SI

DMED 43 SI SI SI SI

DM030 30 SI SI SI

DM015 15 SI SI

Los resultados permiten concluir:

▪ La topología de la red depende del nivel del mercado que se desea atender. ▪ Las plantas ENV3 y ENV4 parece que deben hacer parte de la solución óptima

▪ La planta ENV8 parece que no debe hacer parte de la solución óptima.

▪ Las plantas envasadoras se podrían priorizar en los siguientes grupos: o { ENV3 , ENV4 }

o { ENV2 } o { ENV1, ENV6 }

o { ENV5 } o { ENV7 }

Esta información podría ser utilizada para determinar un plan de operación.

3.2.3 ANÁLISIS DETERMINÍSTICO DE ESCENARIOS TÍPICOS

SCD

DISEÑO DE ÓPTIMO DE CADENAS DE ABASTECIMIENTO Y/O DE REDES DE DISTRIBUCIÓN

CASO ESTUDIO: DISEÑO DE REDES LOGÍSTICAS RESILIENTES UTILIZANDO PROGRAMACIÓN ESTOCÁSTICA

B-8

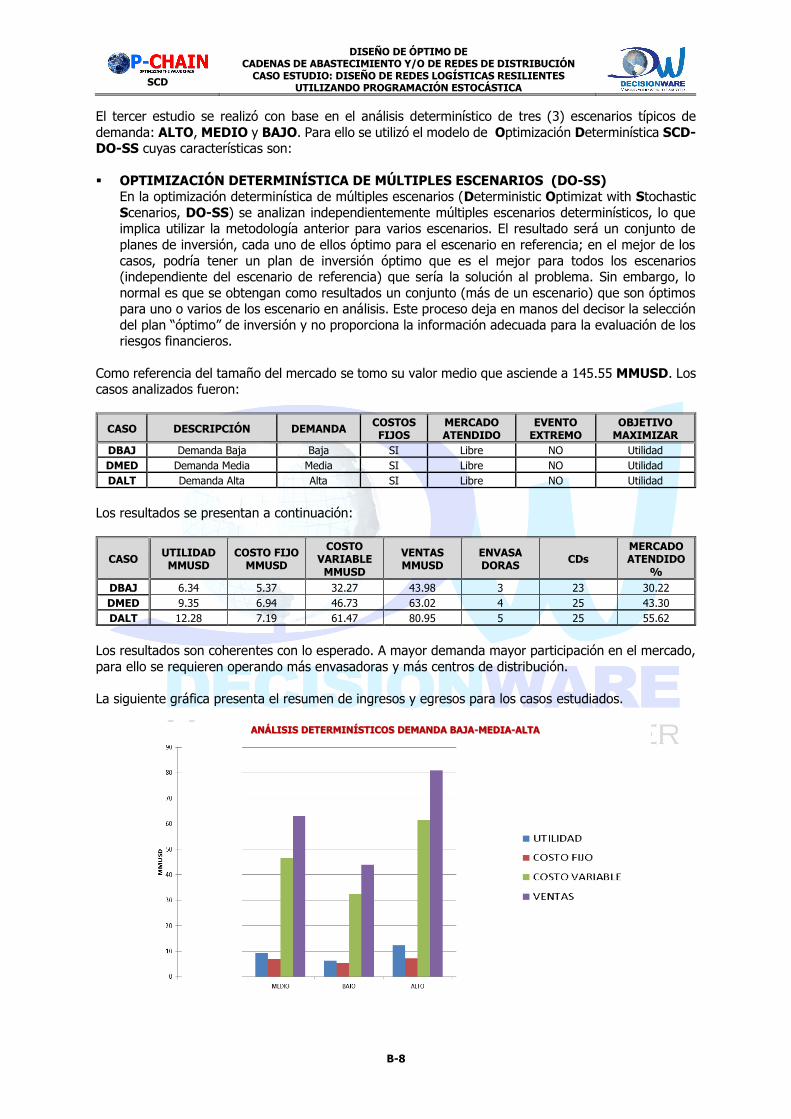

El tercer estudio se realizó con base en el análisis determinístico de tres (3) escenarios típicos de

demanda: ALTO, MEDIO y BAJO. Para ello se utilizó el modelo de Optimización Determinística SCD-DO-SS cuyas características son:

▪ OPTIMIZACIÓN DETERMINÍSTICA DE MÚLTIPLES ESCENARIOS (DO-SS) En la optimización determinística de múltiples escenarios (Deterministic Optimizat with Stochastic

Scenarios, DO-SS) se analizan independientemente múltiples escenarios determinísticos, lo que implica utilizar la metodología anterior para varios escenarios. El resultado será un conjunto de

planes de inversión, cada uno de ellos óptimo para el escenario en referencia; en el mejor de los

casos, podría tener un plan de inversión óptimo que es el mejor para todos los escenarios (independiente del escenario de referencia) que sería la solución al problema. Sin embargo, lo

normal es que se obtengan como resultados un conjunto (más de un escenario) que son óptimos para uno o varios de los escenario en análisis. Este proceso deja en manos del decisor la selección

del plan “óptimo” de inversión y no proporciona la información adecuada para la evaluación de los riesgos financieros.

Como referencia del tamaño del mercado se tomo su valor medio que asciende a 145.55 MMUSD. Los casos analizados fueron:

CASO DESCRIPCIÓN DEMANDA COSTOS FIJOS

MERCADO ATENDIDO

EVENTO EXTREMO

OBJETIVO MAXIMIZAR

DBAJ Demanda Baja Baja SI Libre NO Utilidad

DMED Demanda Media Media SI Libre NO Utilidad

DALT Demanda Alta Alta SI Libre NO Utilidad

Los resultados se presentan a continuación:

CASO UTILIDAD MMUSD

COSTO FIJO MMUSD

COSTO VARIABLE

MMUSD

VENTAS MMUSD

ENVASA DORAS

CDs MERCADO ATENDIDO

%

DBAJ 6.34 5.37 32.27 43.98 3 23 30.22

DMED 9.35 6.94 46.73 63.02 4 25 43.30

DALT 12.28 7.19 61.47 80.95 5 25 55.62

Los resultados son coherentes con lo esperado. A mayor demanda mayor participación en el mercado,

para ello se requieren operando más envasadoras y más centros de distribución.

La siguiente gráfica presenta el resumen de ingresos y egresos para los casos estudiados.

ANÁLISIS DETERMINÍSTICOS DEMANDA BAJA-MEDIA-ALTA

SCD

DISEÑO DE ÓPTIMO DE CADENAS DE ABASTECIMIENTO Y/O DE REDES DE DISTRIBUCIÓN

CASO ESTUDIO: DISEÑO DE REDES LOGÍSTICAS RESILIENTES UTILIZANDO PROGRAMACIÓN ESTOCÁSTICA

B-9

A continuación se presenta la operación de las plantas envasadoras para los tres escenarios

CASO ENV1 ENV2 ENV3 ENV4 ENV5 ENV6 ENV7 ENV8

BAJ SI SI SI MED SI SI SI SI ALT SI SI SI SI SI

Los resultados permiten concluir:

▪ La topología óptima de la red depende del nivel de la demanda ▪ Las plantas ENV2, ENV3 y ENV4 parece que deben hacer parte de la solución óptima,

independiente del nivel de demanda. ▪ La planta ENV6 es parte de la solución óptima si la demanda es MEDIA o ALTA

▪ La planta ENV1 es parte de la solución óptima si la demanda es ALTA

▪ Las planta ENV5 y ENV7 parecen que no son parte de la solución óptima.

En resumen el VCA tiene tres planes de expansión óptimos bajo diferentes condiciones, por lo tanto no tiene una solución al problema de obtener un plan de expansión óptima.

Sin embargo, la información recabada podría servir para anticipar algunas decisiones: ▪ Activar las envasadoras ENV2, ENV3 y ENV4

▪ Eliminar del estudio las plantas ENV5 y ENV7 Estas decisiones disminuirían la complejidad del problema; sin embargo, no es totalmente seguro que

estas decisiones hagan parte de la plan óptimo.

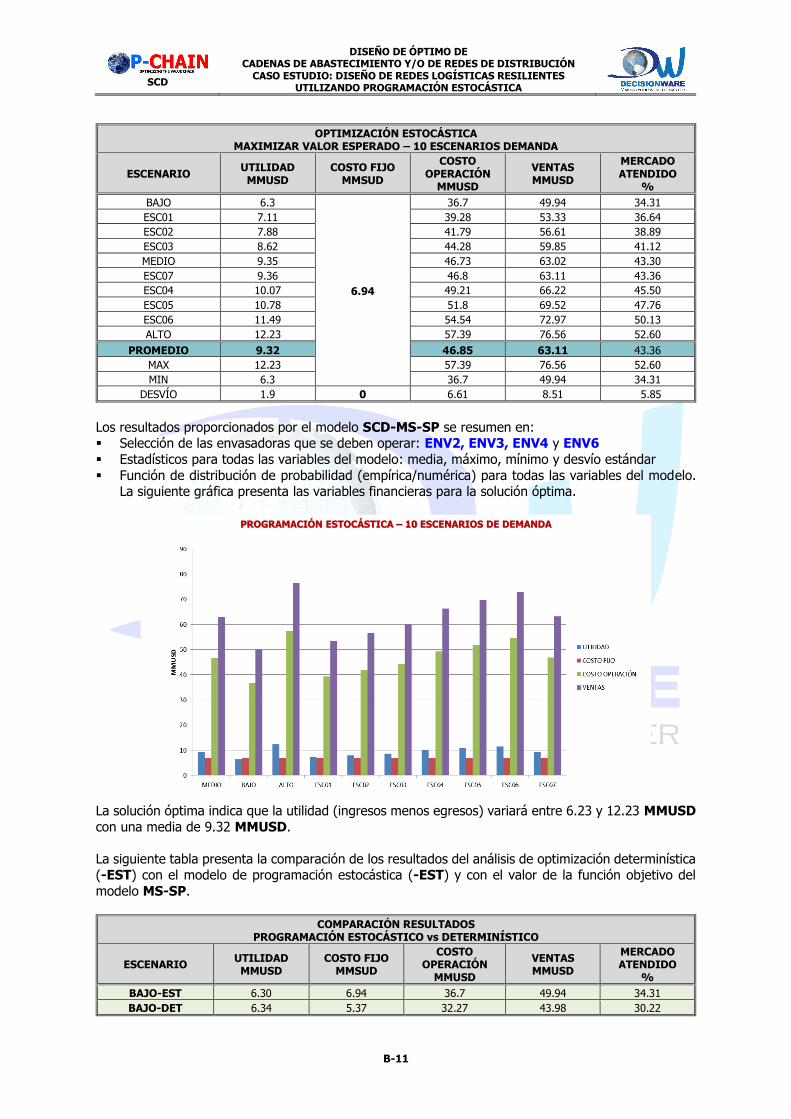

3.2.4 OPTIMIZACIÓN ESTOCÁSTICA CON MÚLTIPLES ESCENARIOS DE DEMANDA

El cuarto estudio se realizó con base en la optimización estocástica con base en diez (10) escenarios

de demanda generados a partir de un modelo estadístico para tener en cuenta el comportamiento aleatorio de la demanda. Para ello se utilizó el modelo de optimización estocástica SCD-DO-MS-SP

cuyas características son:

▪ OPTIMIZACIÓN ESTOCÁSTICA NO-ANTICIPATIVA MULTI-ETAPA (MS-SP)

La Optimización Estocástica No-Anticipativa Multi-Etapa (Multi-Stage Stochastic Programming,

MS-SP), también es conocida como optimización basada en escenarios. En este caso se consideran múltiples escenarios de referencia, asociando a cada uno de ellos una probabilidad de ocurrencia;

cada escenario se representa por un conjunto de valores de los parámetros aleatorios los cuales se

asume son generados por: ▪ El decisor de acuerdo con su experiencia o,

▪ Un modelo de simulación Montecarlo que genera el valor de los parámetros respetando las distribuciones de probabilidad del(de los) modelo(s) del(de los) proceso(s) estocástico(s).

Convencionalmente el modelaje de optimización estocástica no-anticipativa implica tres pasos en el modelamiento matemático: i) estudio probabilístico de los datos históricos; ii) generación de

escenarios sintéticos, y iii) optimización de las decisiones que soporta el modelo. Los dos primeros pasos se pueden fundir en uno solo cuando se trata de “soñar” escenarios futuros que no

necesariamente están soportados en los datos observados en el pasado.

SCD

DISEÑO DE ÓPTIMO DE CADENAS DE ABASTECIMIENTO Y/O DE REDES DE DISTRIBUCIÓN

CASO ESTUDIO: DISEÑO DE REDES LOGÍSTICAS RESILIENTES UTILIZANDO PROGRAMACIÓN ESTOCÁSTICA

B-10

FRONTERA EFICIENTEDECISIONES SÓLIDAS

SIMULACIÓN

GENERACIÓNESCENARIOSSINTETICOS OPTIMIZACIÓN

SOPORTE DEDECISIONES

Escenario H

Escenario 1

Escenario 2

ARBOL DE DECISIONES DE

MULTIPLES ETAPAS

t = 1 t = 2 t = 3 t = 4

BENEFICIO ESPERADO

MODELO PROBABILÍSTICO

DEL ENTORNO ALEATORIO

DATOS HISTÓRICOS

MODELODEL

PROCESO ESTOCÁSTICO

PARÁMETROS DEL ENTORNO

OPCHAIN – OPTIMIZACIÓN ESTOCÁSTICA MULTIETAPA NO-ANTICIPATIVA

RIESGOARBOL DE ESCENARIOS

MODELO DEL PROCESO DE TOMA DE DECISIONES

RESTRICCIONES SOBRE EL RIESGO+

FUNCIÓN DE UTILIDAD+

PARAMETROS MODELOPARAMETROS DEL ENTORNO

MS-SP maneja por medio del análisis integrado de escenarios el efecto debido a la variabilidad de

las componentes estocásticas tratando de establecer una estrategia robusta con base en el balance adecuado entre optimalidad, seguridad, flexibilidad y adaptabilidad. Muchos de estos escenarios

son construidos de manera subjetiva, ya que a largo plazo el soporte estadístico muchas veces no está disponible, como es el caso de las nuevas tecnologías y el de eventos especiales, como los

conflictos entre países/regiones, los desastres naturales y/o los ataques terroristas.

La optimización por escenarios simula un árbol de decisiones de dos etapas: la primera asociada a

las decisiones de inversión, y la segunda asociada a la operación simulada del sistema incluyendo los proyectos bajo diferentes escenarios de los procesos aleatorios que afectan el sistema. Lo

anterior implica un proceso decisorio no-anticipativo en el que se asume se sabe que es lo que puede ocurrir, pero no se sabe que es lo que va a ocurrir.

En este caso para la demanda se generaron 10 escenarios equiprobables (probabilidad de ocurrencia 0.1) tal como lo presenta la siguiente gráfica (para la demanda agregada de todos los productos y

presentaciones).

ESCENARIOS DE DEMANDA

La función objetivo del modelo SCD-MS-SP fue maximizar la utilidad esperada. Los resultados

obtenidos se presentan a continuación

SCD

DISEÑO DE ÓPTIMO DE CADENAS DE ABASTECIMIENTO Y/O DE REDES DE DISTRIBUCIÓN

CASO ESTUDIO: DISEÑO DE REDES LOGÍSTICAS RESILIENTES UTILIZANDO PROGRAMACIÓN ESTOCÁSTICA

B-11

OPTIMIZACIÓN ESTOCÁSTICA MAXIMIZAR VALOR ESPERADO – 10 ESCENARIOS DEMANDA

ESCENARIO UTILIDAD MMUSD

COSTO FIJO MMSUD

COSTO OPERACIÓN

MMUSD

VENTAS MMUSD

MERCADO ATENDIDO

%

BAJO 6.3

6.94

36.7 49.94 34.31

ESC01 7.11 39.28 53.33 36.64

ESC02 7.88 41.79 56.61 38.89

ESC03 8.62 44.28 59.85 41.12

MEDIO 9.35 46.73 63.02 43.30

ESC07 9.36 46.8 63.11 43.36

ESC04 10.07 49.21 66.22 45.50

ESC05 10.78 51.8 69.52 47.76

ESC06 11.49 54.54 72.97 50.13

ALTO 12.23 57.39 76.56 52.60

PROMEDIO 9.32 46.85 63.11 43.36

MAX 12.23 57.39 76.56 52.60

MIN 6.3 36.7 49.94 34.31

DESVÍO 1.9 0 6.61 8.51 5.85

Los resultados proporcionados por el modelo SCD-MS-SP se resumen en: ▪ Selección de las envasadoras que se deben operar: ENV2, ENV3, ENV4 y ENV6

▪ Estadísticos para todas las variables del modelo: media, máximo, mínimo y desvío estándar

▪ Función de distribución de probabilidad (empírica/numérica) para todas las variables del modelo. La siguiente gráfica presenta las variables financieras para la solución óptima.

PROGRAMACIÓN ESTOCÁSTICA – 10 ESCENARIOS DE DEMANDA

La solución óptima indica que la utilidad (ingresos menos egresos) variará entre 6.23 y 12.23 MMUSD

con una media de 9.32 MMUSD.

La siguiente tabla presenta la comparación de los resultados del análisis de optimización determinística (-EST) con el modelo de programación estocástica (-EST) y con el valor de la función objetivo del

modelo MS-SP.

COMPARACIÓN RESULTADOS PROGRAMACIÓN ESTOCÁSTICO vs DETERMINÍSTICO

ESCENARIO UTILIDAD MMUSD

COSTO FIJO MMSUD

COSTO OPERACIÓN

MMUSD

VENTAS MMUSD

MERCADO ATENDIDO

%

BAJO-EST 6.30 6.94 36.7 49.94 34.31

BAJO-DET 6.34 5.37 32.27 43.98 30.22

SCD

DISEÑO DE ÓPTIMO DE CADENAS DE ABASTECIMIENTO Y/O DE REDES DE DISTRIBUCIÓN

CASO ESTUDIO: DISEÑO DE REDES LOGÍSTICAS RESILIENTES UTILIZANDO PROGRAMACIÓN ESTOCÁSTICA

B-12

MEDIO-EST 9.35 6.94 46.73 63.02 43.30

MEDIO-DET 9.35 6.94 46.73 63.02 43.30

MS-SP 9.32 6.94 46.85 63.11 43.36

ALTO-EST 12.23 6.94 57.39 76.56 52.60

ALTO-DET 12.28 7.19 61.47 80.95 55.62

De los anteriores resultados se puede concluir que el uso de la programación estocástica no genera

grandes diferencias con el análisis determinísticos ya que el modelo determinístico produce los mismos resultados que el de programación estocástica. Esto implica que el aumentar la cantidad de escenarios

no conlleva más información.

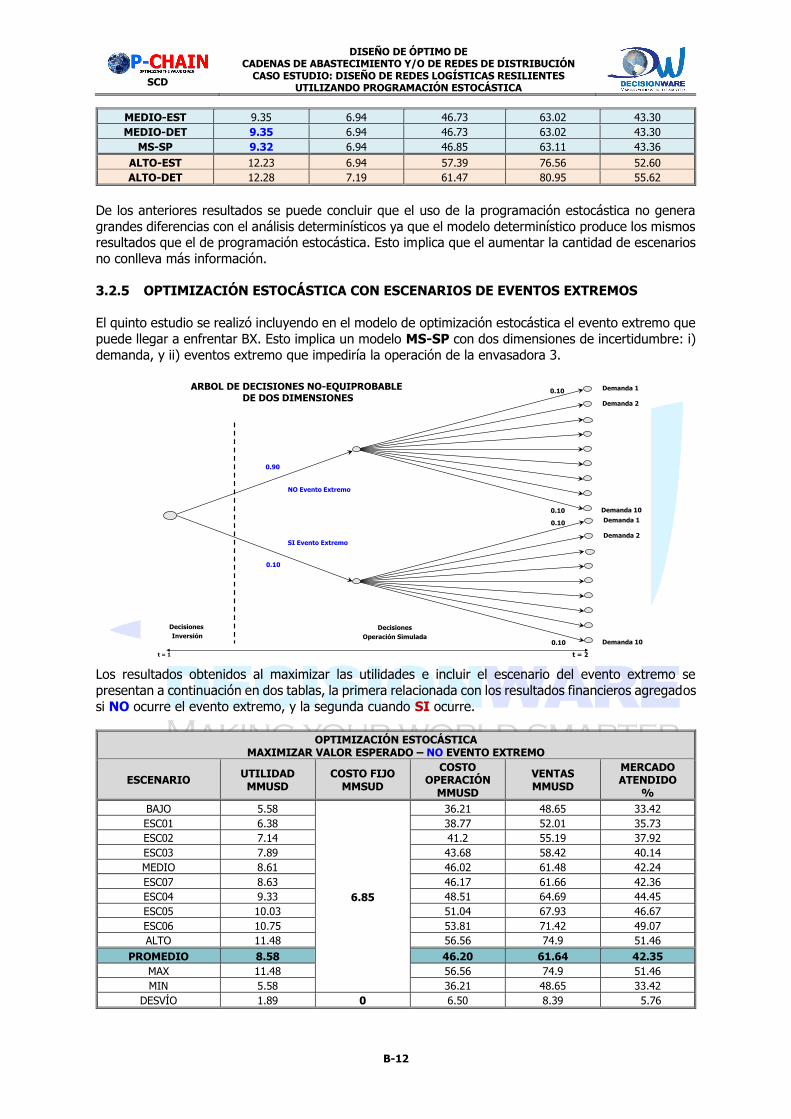

3.2.5 OPTIMIZACIÓN ESTOCÁSTICA CON ESCENARIOS DE EVENTOS EXTREMOS

El quinto estudio se realizó incluyendo en el modelo de optimización estocástica el evento extremo que

puede llegar a enfrentar BX. Esto implica un modelo MS-SP con dos dimensiones de incertidumbre: i)

demanda, y ii) eventos extremo que impediría la operación de la envasadora 3.

Demanda 10

Demanda 1

Demanda 2

0.10

0.10

Demanda 10

Demanda 1

Demanda 2

0.10

0.10

NO Evento Extremo

SI Evento Extremo

0.90

0.10

t = 1 t = 2

Decisiones

Inversión

Decisiones

Operación Simulada

ARBOL DE DECISIONES NO-EQUIPROBABLEDE DOS DIMENSIONES

Los resultados obtenidos al maximizar las utilidades e incluir el escenario del evento extremo se

presentan a continuación en dos tablas, la primera relacionada con los resultados financieros agregados

si NO ocurre el evento extremo, y la segunda cuando SI ocurre.

OPTIMIZACIÓN ESTOCÁSTICA MAXIMIZAR VALOR ESPERADO – NO EVENTO EXTREMO

ESCENARIO UTILIDAD MMUSD

COSTO FIJO MMSUD

COSTO OPERACIÓN

MMUSD

VENTAS MMUSD

MERCADO ATENDIDO

%

BAJO 5.58

6.85

36.21 48.65 33.42

ESC01 6.38 38.77 52.01 35.73

ESC02 7.14 41.2 55.19 37.92

ESC03 7.89 43.68 58.42 40.14

MEDIO 8.61 46.02 61.48 42.24

ESC07 8.63 46.17 61.66 42.36

ESC04 9.33 48.51 64.69 44.45

ESC05 10.03 51.04 67.93 46.67

ESC06 10.75 53.81 71.42 49.07

ALTO 11.48 56.56 74.9 51.46

PROMEDIO 8.58 46.20 61.64 42.35

MAX 11.48 56.56 74.9 51.46

MIN 5.58 36.21 48.65 33.42

DESVÍO 1.89 0 6.50 8.39 5.76

SCD

DISEÑO DE ÓPTIMO DE CADENAS DE ABASTECIMIENTO Y/O DE REDES DE DISTRIBUCIÓN

CASO ESTUDIO: DISEÑO DE REDES LOGÍSTICAS RESILIENTES UTILIZANDO PROGRAMACIÓN ESTOCÁSTICA

B-13

OPTIMIZACIÓN ESTOCÁSTICA MAXIMIZAR VALOR ESPERADO – SI EVENTO EXTREMO

ESCENARIO UTILIDAD MMUSD

COSTO FIJO MMSUD

COSTO OPERACIÓN

MMUSD

VENTAS MMUSD

MERCADO ATENDIDO

%

BAJO -1.65

6.85

17.51 22.72 15.61

ESC01 -1.39 18.49 23.95 16.45

ESC02 -1.13 19.45 25.17 17.29

ESC03 -0.89 20.39 26.35 18.10

MEDIO -0.66 21.37 27.57 18.94

ESC07 -0.68 21.35 27.52 18.91

ESC04 -0.42 22.31 28.74 19.75

ESC05 -0.19 23.31 29.97 20.59

ESC06 0.046 24.37 31.27 21.48

ALTO 0.29 25.54 32.69 22.46

PROMEDIO -0.67 21.41 27.60 18.96

MAX 0.29 25.54 32.69 22.46

MIN -1.65 17.51 22.72 15.61

DESVÍO 0.62 0 2.56 3.18 2.18

La siguiente grafica presenta el resumen de resultados para los dos casos.

PROGRAMACIÓN ESTOCÁSTICA – 10 ESCENARIOS DE DEMANDA + EVENTO EXTREMO

La siguiente tabla presenta la consolidación de resultados de las corridas realizadas con el modelo SCD-

MS-SP. Se presentan los resultados para la decisión optima teniendo en cuenta el escenario de evento extremo (las tres primeras tablas) y el resultado para el análisis sin considerar el evento extremo (última

tabla).

ANÁLISIS CONSOLIDADO – EVENTO EXTREMO

PROMEDIO UTILIDAD MMUSD

COSTO FIJO MMSUD

COSTO OPERACIÓN

MMUSD

VENTAS MMUSD

MERCADO ATENDIDO

%

NO EVENTO EXTREMO

VALOR ESPERADO 8.58

6.85

46.20 61.64 38.07

MAX 11.48 56.56 74.9 39.15

MIN 5.58 36.21 48.65 37.34

DESVÍO 1.89 0 6.50 8.39 0.57

SI EVENTO EXTREMO

VALOR ESPERADO -0.67 6.85

21.41 27.60 17.06

MAX 0.29 25.54 32.69 18.19

SCD

DISEÑO DE ÓPTIMO DE CADENAS DE ABASTECIMIENTO Y/O DE REDES DE DISTRIBUCIÓN

CASO ESTUDIO: DISEÑO DE REDES LOGÍSTICAS RESILIENTES UTILIZANDO PROGRAMACIÓN ESTOCÁSTICA

B-14

MIN -1.65 17.51 22.72 16.30

DESVÍO 0.62 0 2.56 3.18 0.60

RESULTADOS CONSOLIDADOS – CON ESCENARIO EVENTO EXTREMO

VALOR ESPERADO 7.66

6.85

43.72 58.23 35.97

MAX 11.48 56.56 74.90 39.15

MIN -1.65 17.51 22.72 16.30

DESVÍO 6.07 0 16.55 22.61 13.47

RESULTADOS CONSOLIDADOS – SIN ESCENARIO EVENTO EXTREMO – NO EVENTO EXTREMO

VALOR ESPERADO 9.32

6.94

46.85 63.11 43.36

MAX 12.23 57.39 76.56 52.60

MIN 6.3 36.7 49.94 34.31

DESVÍO 1.9 0 6.61 8.51 5.85

De lo anteriores resultados se puede concluir:

▪ Selección de las envasadoras que se deben operar: ENV2, ENV3, ENV4 y ENV6

▪ El incluir el escenario del evento extremo modifica la solución óptima tratando de cubrir parte del

riesgo del evento extremo. Este cubrimiento implica una disminución en las utilidades en caso que no ocurra el evento extremo que variarían entre 5.58 y 11.48 MMUSD con media de 8.58 MMUSD,

la decisión sin incluir el escenario del evento variaría entre 6.23 y 12.23 MMUSD con una media de 9.32 MMUSD.

▪ Si ocurre el evento extremo, BX estaría expuesta a tener una disminución significativa de ingresos, con alta probabilidad de pérdidas (ingresos menores que cero). En este caso el rango de variación

de los ingresos estaría entre -1.65 y 0.29 MMUSD con una media de -0.67 MMUSD. SI se toma la

decisión sin considerar el escenario del evento extremo la pérdida sería aun mayor. No se dispone de los datos para presentar los resultados numéricos.

▪ Si bien el VCA tiene una solución que contempla y amortigua el riesgo del evento extremo, esta

solución pone en riesgos financieros a BX dado que en caso del evento extremo con una probabilidad de 0.8 se tendrían perdidas. Esta decisión difícilmente sería aceptada por la junta

directiva.

3.2.6 GESTIÓN DE RIESGOS CON ESCENARIOS DE EVENTOS EXTREMOS

El sexto estudio se realizó incluyendo la gestión del riesgo financiero en el modelo de optimización

estocástica anterior, para ello se utilizo el modelos SCD-RISK cuyas características son:

▪ OPTIMIZACIÓN ESTOCÁSTICA CON GESTIÓN DE RIESGO (MS-SP/RISK)

SCD permite incluir restricciones de manejo de riesgo en los modelos de MS-SP; específicamente se propone resolver los problemas con base en la optimización del valor esperado de la función

objetivo restringiendo los riesgos asumidos limitando el CVaR, Condicional Value-at-Risk. SCD posee las ayudas necesarias para facilitar curvas Pareto eficientes para análisis multicriterio: ingreso

esperado versus riesgos económicos asumidos. Existen otros criterios empíricos para la gestión del

riesgo como el down-side risk, el cual controla un límite máximo para los riesgos asumidos, sin tener en cuenta la medición del riesgo en términos probabilísticos.

Convencionalmente las cadenas de abastecimiento se diseñan para que funcionen óptimamente en

condiciones normales. Los eventos extremos representan un factor importante que conllevan:

▪ Incremento en los costos de operación ▪ Penalidades/costos por no atender el mercado

El objetivo al diseñar una cadena de abastecimiento resiliente es definir red logística que opere:

▪ “MUY BIEN” cuando los eventos extremos no ocurren

▪ “BIEN” cuando los eventos extremos ocurren

SCD

DISEÑO DE ÓPTIMO DE CADENAS DE ABASTECIMIENTO Y/O DE REDES DE DISTRIBUCIÓN

CASO ESTUDIO: DISEÑO DE REDES LOGÍSTICAS RESILIENTES UTILIZANDO PROGRAMACIÓN ESTOCÁSTICA

B-15

Por lo tanto se trata de tomar decisiones que mejoren el comportamiento de la cadena cuando los

eventos extremos ocurran, ello conllevará: ▪ Los costos de la operación normal se incrementarán

▪ Los costos de los eventos extremos decrecerán, protegiendo a la firma contra situaciones

financieras extremas.

En este caso la decisión del VCA para gestionar el riesgo, fue incluir una restricción del tipo down-side risk que controle la pérdidas. Esto se puede lograr con base en la siguiente restricción

UTILIDAD ≥ LÍMITE INFERIOR

En este caso el límite inferior fue igual a cero.

Los resultados obtenidos al maximizar las utilidades e incluir el escenario del evento extremo se presentan a continuación en dos tablas, la primera relacionada con los resultados financieros agregados

si NO ocurre el evento extremo, y la segunda cuando SI ocurre.

OPTIMIZACIÓN ESTOCÁSTICA MAXIMIZAR VALOR ESPERADO – NO EVENTO EXTREMO

ESCENARIO UTILIDAD MMUSD

COSTO FIJO MMSUD

COSTO OPERACIÓN

MMUSD

VENTAS MMUSD

MERCADO ATENDIDO

%

BAJO 3.91

6.80

29.64 40.35 27.72

ESC01 4.61 31.60 43.01 29.55

ESC02 5.24 33.13 45.17 31.03

ESC03 5.86 34.90 47.56 32.68

MEDIO 6.47 36.65 49.92 34.30

ESC07 6.50 36.69 49.99 34.35

ESC04 7.07 38.59 52.46 36.04

ESC05 7.68 40.87 55.35 38.03

ESC06 8.25 42.30 57.35 39.40

ALTO 8.83 43.91 59.54 40.91

PROMEDIO 6.44 36.83 50.07 34.40

MAX 8.83 43.91 59.54 40.91

MIN 3.91 29.64 40.35 27.72

DESVÍO 1.58 0 4.67 6.24 4.29

OPTIMIZACIÓN ESTOCÁSTICA MAXIMIZAR VALOR ESPERADO – SI EVENTO EXTREMO

ESCENARIO UTILIDAD MMUSD

COSTO FIJO MMSUD

COSTO OPERACIÓN

MMUSD

VENTAS MMUSD

MERCADO ATENDIDO

%

BAJO 1.15

6.80

23.63 31.58 21.70

ESC01 1.53 24.81 33.14 22.77

ESC02 1.87 25.69 34.36 23.61

ESC03 2.19 26.72 35.71 24.53

MEDIO 2.50 27.75 37.05 25.46

ESC07 2.52 27.92 37.24 25.59

ESC04 2.81 29.02 38.63 26.54

ESC05 3.12 30.51 40.43 27.78

ESC06 3.44 32.09 42.33 29.08

ALTO 3.76 33.61 44.17 30.35

PROMEDIO 2.49 28.18 37.46 25.74

MAX 3.76 33.61 44.17 30.35

MIN 1.15 23.63 31.58 21.70

DESVÍO 0.83 0 3.19 4.02 2.76

La siguiente tabla presenta la consolidación de resultados de las corridas realizadas con el modelo SCD-

MS-SP y SCD-MS-SP/RISK.

SCD

DISEÑO DE ÓPTIMO DE CADENAS DE ABASTECIMIENTO Y/O DE REDES DE DISTRIBUCIÓN

CASO ESTUDIO: DISEÑO DE REDES LOGÍSTICAS RESILIENTES UTILIZANDO PROGRAMACIÓN ESTOCÁSTICA

B-16

RESULTADOS ANÁLISIS CONSOLIDADO – RIESGO CATASTRÓFICO

PROMEDIO UTILIDAD MMUSD

COSTO FIJO MMSUD

COSTO OPERACIÓN

MMUSD

VENTAS MMUSD

MERCADO ATENDIDO

%

NO OCURRE EVENTO EXTREMO UTILIDAD ≥ 0 – CON CONTROL DE RIESGOS FINANCIEROS

PROMEDIO 6.44

6.80

28.18 37.46 25.74

MAX 8.83 33.61 44.17 30.35

MIN 3.91 23.63 31.58 21.70

DESVÍO 1.58 0 3.19 4.02 2.76

RESULTADOS SI OCURRE EVENTO EXTREMO UTILIDAD ≥ 0 – CON CONTROL DE RIESGOS FINANCIEROS

PROMEDIO 2.49

6.80

28.18 37.46 25.74

MAX 3.76 33.61 44.17 30.35

MIN 1.15 23.63 31.58 21.70

DESVÍO 0.83 0 3.19 4.02 2.76

ESCENARIO CONSOLIDADO UTILIDAD LIBRE – SIN CONTROL DE RIESGOS FINANCIEROS

VALOR ESPERADO 7.66 6.85 43.72 58.23 40.01

MAX 11.48 74.90 56.56 74.90 51.46

MIN -1.65 22.72 17.51 22.72 15.61

DESVÍO 6.07 0 16.55 22.61 15.53

ESCENARIO CONSOLIDADO UTILIDAD ≥ 0 – CON CONTROL DE RIESGOS FINANCIEROS

VALOR ESPERADO 6.03 6.80 35.91 48.74 33.49

MAX 8.83 59.54 43.91 59.54 40.91

MIN 1.15 31.58 23.63 31.58 21.70

DESVÍO 2.79 0 6.68 9.45 6.49

De lo anteriores resultados se puede concluir:

▪ Selección de las envasadoras que se deben operar: ENV2, ENV3, ENV4 y ENV6

▪ El cubrimiento de riesgos se hace al disminuir la cantidad de centros de distribución que operan.

▪ Si ocurre el evento extremo, BX estaría expuesta a tener una disminución de ingresos, En este caso el rango de variación de los ingresos estaría entre 1.15 y 3.76 MUSD con una media de 2.49 MMUSD

que sería la peor situación que pudiese enfrentar.

▪ Si NO ocurre el evento extremo, BX estaría expuesta a tener una disminución de ingresos, En este

caso el rango de variación de los ingresos estaría entre 1.15 y 3.76 MUSD con una media de 2.49

MMUSD que sería la peor situación que pudiese enfrentar.

▪ La solución dada por el modelo SCD-MS-SP/RISK puede ser aceptada por la junta directiva, ya que si bien se han reducido las ganancias esperadas en caso que no ocurra el evento extremo, las

pérdidas han desaparecido en caso de que ocurra, es más se garantiza una ganancia mínima de

1.15 MMUSD.