capitulo i: empresa y auditoria -...

TRANSCRIPT

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

INDICE

INTRODUCCION

MARCO TEORICO

Capítulo I: EMPRESAS GLOBALIZADAS FRENTE A LAS TECNOLOGIAS DE INFORMACION.

1.1- Empresa y Globalización. 1.2- Procesamiento de datos electrónicos de la auditoria. 1.3- Desarrollo de las tecnologías de información en las Empresas. 1.4- Cambios en la estructura Organizacional frente al desarrollo tecnológico. 1.5- El desarrollo tecnológico y el impacto en la auditoria. 1.6- Riesgos de las Tecnologías de Información. 1.7- La empresa actual modificada por las tecnologías de información. 1.8- La empresa del futuro como manejadora de conocimientos, habilitado por

las TI. 1.9- Organizaciones y sus cambios tras la utilización de TI. 1.10- Las TI y sus efectos en Chile. 1.11- Recomendaciones para un chile Tecnológico.

Capítulo II: EL FENOMENO DE LA GLOBALIZACION.

2.1- Inicios de la Globalización. 2.2- Conceptualización de Globalización. 2.3- Factores que inducen a la Globalización. 2.4- Efectos de la Globalización.

Capítulo III: EL AUDITOR INFORMATICO Y SU ROL EN LA EMPRESA.

3.1- Auditoria informática o computacional. 3.2- Procesos de la auditoria informática. 3.3- Actividades del auditor computacional dentro de la organización. 3.4- Rol del auditor computacional frente a las tecnologías. 3.5- Perfil del auditor Informático.

CONCLUSION

BIBLIOGRAFIA

INTRODUCCION

1

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

En el último tiempo gran parte de los países de Latinoamérica han sufrido

impactos notorios. Como consecuencia de las decisiones macroeconómicas en materia

de estas políticas y sus efectos en las empresas destacados estudiosos han coincidido en

un cambio en la forma como intervienen los gobiernos y los organismos de cooperación

internacional.

La tecnología ha cambiado notablemente el escenario económico mundial y

nacional. En la medida que las empresas han incorporado a sus procesos productivos el

uso de nuevas técnicas de producción, innovadoras formas de comunicación y acceso a

la información, el mercado se ha vuelto cada vez más competitivo.

En este contexto, el avance tecnológico y las nuevas formas de intercambio y

comercialización, empujan a las empresas a la globalización, lo que ocasiona una

apertura e integración de los mercados nacionales a nuevos mercados internacionales; lo

que lleva a obtener nuevas oportunidades de intercambio que se generan en virtud de

diversos acuerdos comerciales, utilizar comunicaciones rápidas para optimizar tiempo,

compartir información y tomar decisiones acertadas, con el fin de enfrentar con éxito la

competitividad de un ambiente globalizado, utilizando para ello el uso de las tecnologías

de información.

Para superar los efectos de la globalización las empresas se ven en la necesidad

de implementar cambios estratégicos en la modernización de las tecnologías que

actualmente poseen incorporando procedimientos y sistemas que ayuden a la adaptación,

para su permanencia en el tiempo y en la competitividad del mercado.

Es certero advertir que en el entorno de las empresas se esta modificando de

forma radical lo que origina un cambio de políticas en los procesos internos de esta.

Corresponde entonces valorar la tecnología como una herramienta mas, que

facilita la administración de los negocios y hace mas competitiva a la empresa, generando

2

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

en esta la necesidad de profesionales especializados en T.I, que utilicen en forma

eficiente las herramientas de computación e informática

La creciente complejidad del entorno en que se mueven las organizaciones y

especialmente la creciente importancia que han adquirido los sistemas de información,

hacen necesario que los departamentos de auditoria interna realicen un esfuerzo por

anticiparse a los nuevos riesgos antes de que sea demasiado tarde. Para esta tarea es

imprescindible una perfecta simbiosis con los departamentos responsables de los

sistemas de información (que no siempre existen) el entorno tecnológico en el que viven

las empresas han experimentado un cambio significativo en los últimos quince años

actualmente cualquier organización cuenta con una red de ordenadores, siendo muchas

las que ya cuentan con sus propias paginas Web y utilizan este medio para la

comunicación con sus clientes, proveedores o trabajadores.

El departamento de auditoria interna como responsable de la evaluación del

entorno de control interno debe mantener el paso de las nuevas tecnologías. Estos

cambios no suponen únicamente la adaptación de nuevas herramientas para la

realización de su trabajo tradicional, sino que suponen un cambio de mentalidad en

cuanto al enfoque del trabajo realizado por los auditores internos.

Para simplificar podemos plantear que el rol del auditor con las nuevas tecnologías

se presenta en tres niveles. Por un lado esta la forma en que la tecnología esta presente

en todas las transacciones de una empresa por otra parte las nuevas tecnologías ofrecen

al auditor un amplio abanico de posibilidades para profundizar su trabajo, aumentar el

rendimiento y permitir un mayor control sobre cualquier tipo de operación y por ultimo el

desarrollo de las tecnologías abre un nuevo cambio que debe ser objeto de supervisión

por parte del auditor.

En este trabajo explicaremos como las tecnologías son un factor de gran

relevancia para la actuación en un mundo cada día más globalizado, donde estas

tecnologías son una herramienta de desarrollo empresarial que influyen en la

permanencia en el tiempo, y como el auditor juega un papel fundamental en el uso de las

tecnologías en la empresa moderna.

3

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

TECNOLOGIA Y GLOBALIZACION. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

En el ultimo tiempo las empresas han tenido grandes cambios debido al avance

tecnológico que cada día es mayor, provocando una gran revolución en estas y en los

usuarios de la información.

Los efectos de la globalización son notorios y en muchos casos radicales pero sus

beneficios son múltiples, eliminando las barreras existentes y aumentando la conectividad

y dando gran dinamismo a la apertura de mercados al ya no ser los límites geográficos un

límite para lograr los objetivos planeados y acercando los objetivos de largo plazo.

Es así, como la tecnología pasa a ser un capital de vital importancia para cualquier

tipo de organización: el procesamiento de datos electrónicos, el desarrollo de las

tecnologías de comunicación, la automatización, la racionalización de procedimientos, la

reingeniería en los procesos y le cambio de paradigma, son actividades frecuentes en la

organización moderna.

La globalización pasa a ser una herramienta fundamental en la organización y

teniendo un gran impacto en los procesos existentes y originan inconscientemente un

cambio en la estructura organizaciones entre otros efectos que son de una gran

notoriedad en los resultados de la organización.

La tecnología y la globalización afectan directamente el área del auditoria

planteando nuevos desafíos y riesgos tantos para la organización como para el

profesional de la auditoria. Este tendrá que capacitarse en el uso de las tecnologías y en

los nuevos procesos propuestos por este fenómeno.

4

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

La función del auditor ya no solo se limita a la revisión de los estados financieros

sino que, ahora tendrá que cumplir con la función de auditar los sistemas, aportando con

ideas, dejar en evidencia los riesgos y los beneficios del sistema.

El auditor informático debe estar siempre preocupado y ocuparse de mantener en

óptimas condiciones y cien por ciento operativo los recursos tecnológicos que la empresa

pone a su disposición. Esta de mas decir que la realización de una auditoria debe

realizarse ampliamente y aplicarse de igual forma en cualquier tipo de organización, ya

que, una universidad, un hospital, un ministerio publico, etcétera también son empresas y

de igual manera utilizan recursos tecnológicos para la realización de sus objetivos y

cumplimiento de metas.

El auditor informático debe tener un perfil en particular, que lo diferencie de los

demás y que le permitan utilizar las nuevas metodologías y herramientas ahora existentes

en la organización.

Es así como la tecnología esta impactando de múltiples formas dentro de una

organización y en las metodologías de trabajo del profesional que utiliza esta herramienta,

dando paso a la globalización que permite una apertura de los negocios y la permanencia

en el tiempo de toda organización.

5

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

CAPITULO I: EMPRESAS GLOBALIZADAS FRENTE A LAS TECNOLOGIAS DE INFORMACION

1.1 – EMPRESA Y GLOBALIZACION

Debido al fenómeno mundial que ha creado la globalización, hemos logrado que

las fronteras ya no sean una barrera para que las empresas cumplan su propósito. El gran

avance tecnológico, las diversas y nuevas formas que existen de intercambio,

comercialización y la apertura de los mercados nacionales e internacionales han

impulsado a las empresas a utilizar al cien por ciento la rapidez que nos entrega los

nuevos sistemas de comunicaciones, para así, poder optimizar tiempo, compartir

información y tener una toma de decisiones mas rápida y efectiva. Los grandes avances

tecnológicos de los cuales hemos sido testigos en los últimos años en el ámbito de las

comunicaciones, transporte y comunicación han revolucionado la forma de hacer negocio.

En el momento actual las organizaciones se ven enfrentadas a un fenómeno

llamado “Globalización”, y ante esta posibilidad que nos ofrece este cambio nos vemos en

la necesidad de enfrentar con una nueva visión las nuevas formas de mercado.

Los nuevos sistemas de marketing y la penetración de campos comerciales

internacionales y el amplio campo informático nos abren la posibilidad de simplificar los

procesos comerciales que vienen por añadidura a loa avances tecnológicos que nos

plantea este nuevo sistema.

En esta época estamos viviendo un modelo de organización empresarial, por

decirlo de una manera, complicado, por diversos motivos; las supuesta conexión de la

micro y mediana empresa que pretende incorporarse a los métodos que propone la

globalización debemos admitir que este modelo comercial limitara en algunos aspectos a

la pequeña y mediana empresa (PYMES), esto sin desconocer, que estos cambios

impulsara a las organizaciones adaptarse a este nuevo proceso de cambio para

mantenerse vigente en este nuevo esquema de mercado basado en las T.I.

6

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

En la medida que los convenios internacionales lo permitan en este nuevo

esquema se presentan procesos difíciles de llevar para las organizaciones de menor

envergadura debido al nuevo sistema de comercialización imperante; la gestión

empresarial, el enfoque laboral, el ingreso a mercados tecnológicos, son factores de vital

importancia que tendrá que enfrentar la empresa moderna.

Ante lo antes señalado podemos deducir que la presencia en el mercado de una

organización va a depender de la rapidez en que esta pueda adaptarse a las nuevas

tecnologías imperantes en el mercado. La forma en que la organización asuma la

adquisición, implementación y explotación de estas nuevas tecnologías serán un factor

de éxito o de fracaso para esta en un mercado cada vez mas globalizado.

El fenómeno de la globalización nos presenta escenarios claramente identificables

a nivel mundial; fusiones, alianzas estratégicas, franquicias, calidad total, reingeniería de

procesos, control de gestión, uotsourcing, planificación estratégica, sistemas integrados

de control de gestión, entre otros parecen ser una respuesta a estos complejos

escenarios.

En conclusión el desarrollo tecnológico en conjunto con el mayor grado de

conocimiento de los productos y el mercado y la globalización de las organizaciones

impone ampliar los procesos y el campo de acción a objeto de lograr una mayor

competitividad que permita una diferenciación positiva en el mercado.

1.2.- PROCESAMIENTO DE DATOS ELECTRONICOS EN LA AUDITORIA.

El procesamiento electrónico de datos lo definimos como el conjunto de recursos

lógicos y humanos que necesitan las organizaciones, para la realización y control de las

actividades informáticas.

En un medio computarizado, las estrategias de auditoria ofrecen al auditor la

posibilidad de aumentar su eficiencia, realizando su trabajo en una computadora en donde

podrá ampliar programas para efectuar pruebas que al realizarlas manualmente seria

7

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

demasiado complicadas en tiempo. En toda empresa donde se emplee PED, el auditor

tendrá que tomar decisiones acerca de la efectividad de los controles internos específicos,

basándose en los resultados que entreguen las pruebas de cumplimiento y de las pruebas

proporcionadas por los datos generados por la computadora.

Para utilizar las herramientas tecnológicas esta obligado a conocer y capacitarse

con el PED, para así obtener una mayor precisión y alcance en sus pruebas, por lo tanto,

es innegable que las computadoras afecten en forma importante el alcance del trabajo del

auditor al realizar su examen. Para esto es de vital importancia que el auditor adopte una

mentalidad distinta que le permita emitir una opinión sustentada en sus conocimientos

específicos de la información registrada en los distintos medios tecnológicos y magnéticos

existentes, disminuyendo al máximo posible el grado de error.

1.3.- DESARROLLO DE LAS TECNOLOGIAS DE INFORMACION EN LAS EMPRESAS

El desarrollo existente en la empresa moderna, ha generado cambios de gran

envergadura en las distintas actividades que desarrollan hasta ahora la organización y

además de una reestructuración radical, en las relaciones de poder, flujos de trabajo,

productos y servicios, etc. dando a la empresa grandes beneficios, ahorros importantes

de costos y tiempo, lo que permite una mayor competitividad y aumentar notoriamente sus

ganancias.

Claro esta que el desarrollo tecnológico permite optimizar el trabajo, y por ende el

funcionamiento de las organizaciones, también se genera una naciente necesidad y

dependencia de estas herramientas tecnológicas que automatizan los procesos, para dar

continuidad a sus operaciones cotidianas.

De lo anterior se puede asegurar que las Tecnologías de Información hacen

posibles cuatro cambios estructurales en las organizaciones:

8

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

La automatización: Esta en colaborar con los empleados en la eficiencia

de sus funciones con el uso de medios tecnológicos que permiten agilizar el

desempeño de estas.

La racionalización de procedimientos: Se refiere a dar mas dinamismo a

los procedimientos operativos, para eliminar las acumulaciones de trabajo

que provocan atochamientos y trancas en el progreso de la organización,

para así de manera obvia permitir que la automatización cumpla con su

función especifica de dar eficiencia a estos procedimientos operativos.

Reingeniería de negocios: En este cambio se rediseñan los procesos de

negociación que tienen un costo, tanto económico como de tiempo, para

que así la organización de paso a la creación de nuevos productos y/o

servicios reduciendo el desperdicio de recursos y las tareas repetitivas que

usan mucho papel.

Cambios de Paradigma: Consiste en un replanteamiento radical de la

naturaleza de la organización, estos cambios a menudo fracasan, ya que

cambios de esta magnitud son difíciles de asumir, lo que nos lleva a la

interrogante ¿Por qué las empresas realizan estos cambios tan radicales?

La respuesta es porque la recompensa de estos es también muy grande,

en muchas empresas que realizan cambios de paradigma obtienen un

incremento asombroso de distintas índoles en el rendimiento de su

inversión.

9

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

1.4. – CAMBIOS EN LA ESTRUCTURA ORGANIZACIONAL FRENTE AL DESARROLLO TECNOLOGICO.

Como hemos mencionado anteriormente el avance de las nuevas tecnologías ha

obligado a las organizaciones a cambiar su forma de hacer negocios, la utilización de

Internet es cada vez mas masiva lo que produce un incremento notorio y a su vez un

cambio satisfactorio en las ventas y/o servicios que ofrecen estas organizaciones, esto se

ve reflejado en elevación de sus índices financieros.

De acuerdo a lo antes mencionado podemos llegar a la conclusión que las

Tecnologías de Información producen cambios en las organizaciones respecto a:

Redes Globales: De un tiempo a esta parte las organizaciones ya no

determinan el funcionamiento de sus operaciones por su ubicación física,

sino que, se determina por su alcance global, consiguiendo así una baja

considerable en sus costos operativos y sus costos de gestión ya que

gracias a las tecnologías de información su alcance se extiende mas allá

de los perímetros de su ubicación geográfica.

Computación Distribuida: Los individuos y grupos de una organización ya

tienen en su poder la información general y las aptitudes para desarrollar

sus funciones. Las tecnologías de la información llevan a un rediseño y

reprogramación de los procesos existentes por lo cual los usuarios al ya

contar con los conocimientos generales tienen el poder de agilizar y

optimizar los recursos lo que lógicamente lleva a una disminución de los

costos administrativos.

Las jerarquías en las organizaciones se hacen cada vez menos necesarias

o su existencia menos notoria.

Computación Portátil: Las labores de los funcionarios ya no esta cien por

ciento ligada a las dependencias en la que se encuentra instalada su

organización, sino que, el trabajo se puede realizar de igual manera en el

10

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

sitio donde se encuentra entregando ofreciendo una información, atención

mas personalizada y directa contando con los mismos conocimientos e

información que si se encontrara en la ubicación física de la organización lo

que implica una disminución en los costos de organización, puesto que se

vuelven menos indispensables los bienes raíces o instalaciones no

implicando con esto una disminución en los negocios, al contrario permite

una apertura de mercado.

Interfaces gráficas con el Usuario: El acceso a la información ya no esta

tan restringido a rangos; todos los miembros de la organización pueden

tener acceso a esta incluyendo el área ejecutiva. Además de esto los

costos de organización disminuyen notoriamente ya que los flujos de

trabajo que antes se realizaban en papel ahora se realizan por medios

digitales lo que es conocido como: “automatización”.

1.5.- EL DESARROLLO TECNOLOGICO Y EL IMPACTO EN LA AUDITORIA

Un profesional auditor que se encuentre en cualquier tipo de cargo ya sea en el

apoyo a la alta gerencia o un departamento de auditoria interna tendrá que mantenerse

siempre en la vanguardia debido a que este cargo esta ligado directamente a las

tecnologías de información, debe aprender y capacitarse en todas las herramientas

tecnológicas que vallan surgiendo, ya que tendrá que lidiar con problemas estratégicos y

también con problemas del orden operativo esto con el objeto de ser un nexo y un canal

de comunicación entre la organización y las tecnologías aportando con esto eficiencia,

efectividad, veracidad y optimización para la empresa.

El avance tecnológico esta impulsando al auditor a producir cambios en su

estructura mental con respecto al uso de esta nueva herramienta que esta cambiando de

forma radical la composición de los procesos organizacionales.

El debido uso de las tecnologías aporta a la organización grandes beneficios,

asimismo como el no uso de estas la vuelve una organización obsoleta. El rol del auditor

11

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

es abrirle los ojos a los empresarios motivándolos con fundamentos al uso de las

tecnologías haciendo hincapié en que estas pueden llevar a su organización al punto

deseado en el menor tiempo que el proyectado aumentando la efectividad e impulsando a

que el uso de sistemas computarizados otorgue una automatización de procesos lo que

significa una disminución circunstancial de costos en los procesos de negociación.

Las CAAT’S (Técnicas de Auditoria Asistida por Ordenador) ponen a disposición

del auditor una amplia variedad de herramientas que no solo viabilizan los procedimientos

sino que mejoran sensiblemente su aplicación y amplían la gama disponible*.

En consecuencia la auditoria ahora se realiza sobre la base de herramientas

tecnológicas, equipos de trabajo flexibles que tengan la capacidad de adaptarse en forma

rápida a estos cambios propuestos, puesto que los mercados también están cambiando y

son más automatizados, dinámicos y veloces.

La disminución del papeleo es una clara muestra de lo que la tecnología esta

impulsando, lo que exige al auditor una continua actualización para el buen manejo de

estas herramientas que permiten analizar de forma más analítica y concreta los datos. De

esta forma el uso de software tecnológicos (planilla electrónicas, procesador de texto,

etcétera.) son aplicaciones que permiten un evaluación planificada y exacta de la

información, en síntesis este nuevo elemento, la tecnología de información, puede estar y

de hecho la tendencia es de estar en todos los niveles del sistema.

1.5.1 SAS 94

Los estándares de revisión de AICPA suben publicaron la declaración sobre el

estándar de revisión 94 (SAS 94) en 2001, dado derecho, “el efecto de la tecnología de

información en la consideración del interventor del control interno en una intervención del

estado financiero.” Este estándar requiere a interventores financieros considerar

tecnología de información como parte de control interno total.

Los interventores deben entender usos y sistemas en la determinación de riesgos y la

evaluación de los controles sobre la información financiera. Mientras que el estándar

12

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

incluye una amplia definición de la tecnología de información, es el software del

financiero-uso que genera y procesa datos en la información financiera relevante. La

seguridad y el control alrededor del uso y de los datos son críticos.

Los interventores deben entender los riesgos relacionados con los balances de la

cuenta, las clases de la transacción, y los componentes del acceso. La secuencia entera

de iniciar, de registrar, de procesar, y de divulgar transacciones debe ser entendida. Las

transacciones deben ser válidas, autorizadas, y registradas totalmente y exactamente.

El SAS 94 incluye los “objetivos” y los “componentes” del marco integrado COSO

(discutido abajo). El interventor debe entender el diseño de los controles relevantes, se

determina si los controles han sido en funcionamiento colocado, y después evaluar la

eficacia de los controles. Estos procedimientos permitirán la identificación de la

declaración errónea potencial así como cualquier factor de riesgo. Si el interventor juzga

el diseño de controles eficaz y concluye que los controles relevantes han sido en

funcionamiento colocado, después el interventor puede decidir probar controles para

determinar riesgo del control en menos que el máximo. Si las pruebas proporcionan

evidencia que los controles son eficaces y de funcionamientos tal y como previsto,

entonces el interventor puede poder reducir los tamaños de muestra usados para la

prueba substantiva

EXTRACTO:

Esta extensión en el uso de la tecnología de información (ÉL) en organizaciones

afecta la intervención financiera. Este ambiente rico de la tecnología puede afectar

perceptiblemente cómo los interventores resuelven los objetivos de la intervención. En el

reconocimiento de estos progresos, los estándares de revisión de Estados Unidos suben

(ASB) a la declaración publicada sobre los estándares de revisión no 94 (SAS 94), que

enmienda SAS 55, dando la dirección a los interventores en cuanto a cómo afecta control

interno y, alternadamente, afecta cómo los interventores obtienen su comprensión del

control interno y determinan riesgo del control. El SAS 94 es eficaz para las

intervenciones de los estados financieros por los períodos que comienzan encendido o

después del 1 de junio de 2001. Este artículo describirá los cambios principales

resultando de SAS 94 y proporcionará las sugerencias para la puesta en práctica.

13

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

Estos últimos años, la tecnología de información (ÉL) usada por las firmas, grande

y pequeño, se ha convertido en cada vez más sofisticada y complejo. El crecimiento

explosivo en ÉL incluye el hardware, bases de datos, redes, telecomunicaciones, el

Internet, los extranets, comercio electrónico, arquitectura del cliente/del servidor,

almacenes de los datos, software integrado de los planes contables (tal como software del

planeamiento del recurso de la empresa), sistemas que razonan automatizados y software

de redes de los nervios. Los avances en ÉL han cambiado perceptiblemente los métodos

que las firmas emplean para recopilar y para divulgar la información. Así, los interventores

encuentran muchos ÉL los ambientes que mantienen datos sobre medios electrónicos

más bien que medios sobre papel. Los interventores deben determinarse cómo la firma lo

utiliza los sistemas para iniciar, registrar, procesar y divulgar las transacciones o el otro

financiero esta comprensión data.1 es necesaria planear la intervención y determinar la

naturaleza, la sincronización y el grado de las pruebas que se realizarán para ganar una

suficiente comprensión de controles internos.

No 94 del SAS fue publicado recientemente para proporcionar la dirección a los

interventores referentes al gravamen apropiado de las actividades internas control2 en ÉL

los sistemas. El estándar de revisión indica que eso las técnicas de revisión de ayuda de

computadora (CAATs) son necesarias probar controles automatizados en ciertos tipos de

ÉL los ambientes. Este papel revisita las técnicas de la revisar-por--computadora, que

deben llegar a ser más ampliamente utilizadas con la emisión de no 94 del SAS, y los

focos en la técnica de los datos de prueba, que se puede aplicar en casi cualquier

intervención a los controles programados automatizados prueba. Esta técnica es

relativamente fácil de aplicarse y no requiere a interventor tener un alto grado de maestría

de la computadora. Una ilustración extendida de los pasos implicados en la aplicación de

esta técnica se presenta.

No 94 DEL SAS Y PRUBAS DE CONTROLES

Bajo estándares de revisión (SAS No. 48, 55 y 78) relevantes a los sistemas

computarizados publicó antes de no 94, un porcentaje grande del SAS del riesgo

determinado los interventores del control en el máximo y solamente las pruebas

substantivas realizadas de los balances de la cuenta y de clases de transacciones para

recolectar evidencia sobre aserciones del estado financiero. No 94 del SAS reconoce que

este acercamiento puede no ser viable en complejo ÉL los ambientes. Cuando la

14

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

evidencia de la iniciación, de la grabación y del proceso de una firma de transacciones

existe solamente en forma electrónica, la capacidad del interventor de obtener el

aseguramiento deseado solamente de pruebas substantivas se disminuye

perceptiblemente. No 94 del SAS no cambia el requisito para realizar pruebas

substantivas en cantidades significativas, sino indica que “no es práctico o posible

restringir riesgo de la detección a un nivel aceptable realizando solamente pruebas

substantivas, al determinar la eficacia del diseño y de la operación de controles en

complejo los ambientes, él es necesario que el interventor pruebe estos controles. La

decisión para probar controles no se relaciona con el tamaño de la firma sino con la

complejidad del ÉL ambiente.

EJEMPLOS DE LAS SITUACIONES QUE REQUIEREN LAS PRUEBAS DE CONTROLES

Los siguientes son ejemplos del complejo ÉL las situaciones que requieren a

interventor conducir pruebas de controles y pruebas substantivas para obtener suficiente

evidencia sobre aserciones del estado financiero. Incluyen:

ÉL sistemas que automatizan perceptiblemente el proceso de iniciar,

registrando, procesando o divulgando la información financiera, tal como

sistemas de planeamiento integrados del recurso de la empresa

Sistemas de transferencia del intercambio y del pago de los datos

electrónicos que transmiten electrónicamente órdenes y pagos (sin papel) a

partir de un sistema informático a otro

Sistemas que proporcionan servicios electrónicos a los clientes. En estas

situaciones, sistema inicia automáticamente las cuentas para los servicios

rendidos y procesa las transacciones de facturación.

Sistemas automatizados de la inteligencia artificial de los sistemas que

razonan (ARS), (por ejemplo, un sistema de ARS que prepara

automáticamente las entradas de diario para las transacciones complejas o

un uso de la red de los nervios que utilice cocientes financieros como

variables independientes para predecir bancarrota)

15

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

Los programas de computadora que contienen los algoritmos o los

fórmulas que hacen cálculos complejos, tales como comisiones

automáticamente que computan, permiso para las cuentas dudosas,

reordenan puntos, reservas del préstamo y cálculos de financiamiento de la

pensión

PRUEBA DE CONTROLES

En las situaciones antedichas, el interventor debe identificar actividades del control

- las políticas y los procedimientos - en lugar para prevenir o para detectar declaraciones

erróneas materiales en aserciones específicas del estado financiero. Dos categorías

importantes de las actividades del control relacionadas con el tratamiento de la

información son controles generales y controles del uso. Los controles generales se

refieren a todas las actividades de la computadora e incluyen controles sobre los sistemas

desarrollo, seguridad del acceso, cambio del programa, centro y las redes de datos, y

mantenimiento. Los controles del uso se relacionan con las tareas específicas realizadas

por usos individuales. Incluyen los cheques realizados por ÉL, tal como cheques

editoriales de los datos de entrada y cheques realizados por los individuos, incluyendo la

carta recordativa manual de reconciliaciones y de informes de la excepción.

Las pruebas de controles consisten en el recolectar de la materia fundada

referente cómo funcionan con eficacia y constantemente los procedimientos actuales del

control. Estas pruebas incluyen investigaciones, la inspección de documentos o los

archivos electrónicos, observación del uso de las transacciones del control y del nuevo

tratamiento.

En diseñar las pruebas de controles automatizados, el interventor debe considerar

la necesidad de obtener la evidencia que apoya la operación eficaz de controles

directamente y relacionado indirectamente con las aserciones. Las técnicas probaban

controles automatizados pueden diferenciar de las técnicas usadas para probar técnicas

manuales de la intervención controles.4 para probar controles automatizados se discuten

abajo.

16

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

TECNICAS DE AYUDA DE COMPUTADORA DE LA INTERVENCION

El interventor puede utilizar tres amplias categorías de técnicas de ayuda de

computadora para probar controles:

Revisión alrededor de la computadora

Revisión con la computadora

Revisión a través de la computadora

Con esta técnica, los interventores prueban la confiabilidad de la información

originada en ordenador primero calculando resultados previstos de las transacciones

incorporadas en el sistema. Entonces, los interventores comparan estos cálculos a los

resultados del proceso o de la salida. Si demuestran ser exacta y válida, se asume que el

sistema de controles es eficaz y que el sistema está funcionando correctamente.

La revisión alrededor del acercamiento de la computadora es adecuada cuando los

usos automatizados de los sistemas son relativamente simples y directos. No 94 del SAS no

elimina el uso de esta técnica. Este acercamiento puede ser conveniente para las firmas que

usan una variedad de software de la contabilidad que los usos de proceso periódicamente y,

cuando el rastro de intervención generado es extenso, permitan que las salidas sean

remontadas de nuevo a entradas.

REVISION CON LA COMPUTADORA

La revisión con el acercamiento de la computadora abraza una variedad de

técnicas y se refiere a menudo como técnicas de ayuda de computadora de la

intervención (CAATs). CAATs implica el usar de las computadoras, a menudo un

microordenador, para ayudar a interventores. Aunque la utilización de CAATs ha

mejorado radicalmente las capacidades y la eficacia de interventores, se utilizan sobre

todo para realizar pruebas substantivas. Un CAAT ampliamente utilizado, conocido como

software general de la intervención (GAS), se emplea para realizar pruebas substantivas y

se puede con frecuencia utilizar para la prueba limitada de controles. Por ejemplo, el GAS

se puede utilizar para probar el funcionamiento de algoritmos complejos en programas de

computadora, pero requiere experiencia extensa al usar el software. En cambio, la

17

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

revisión con las técnicas de la computadora se diseña específicamente para probar

controles automatizados, y algunas técnicas no la requieren extenso experiencia.

REVISION A TRAVES DE LA COMPUTADORA

Estas técnicas se centran en la prueba de los pasos de proceso automatizados,

"program logic", corrigen rutinas y controles programados. El acercamiento asume que, si

los programas de proceso se desarrollan e incorporan a fondo adecuado corrigen rutinas

y cheques programados, después los errores y las irregularidades no son probables

deslizarse por desapercibido. Si estos programas están funcionando según lo diseñado,

las salidas se pueden razonablemente aceptar como confiables.

La revisión con el acercamiento de la computadora es particularmente apropiada

para los controles de prueba en el complejo ÉL los sistemas acentuados en no 94 del

SAS. Este acercamiento abraza una familia de técnicas, incluyendo datos de prueba,

simulación paralela, facilidad integrada de la prueba y módulo encajado de la intervención.

En un examen conducido por los autores, solamente 26 de 91 firmas de la fortuna que

respondían 500, o 28.6 por ciento, indicaron que revisando con las técnicas de la

computadora fueron utilizados en una intervención de la función de la compra,

generalmente altamente haber automatizado y un complejo ÉL uso. Este examen,

conducido antes de no 94 del SAS, confirma que una mayoría de interventores continúa

fijando riesgo del control en el nivel máximo y confiando solamente en la prueba

substantiva para obtener evidencia sobre la exactitud y lo completo de la información

relevante. Cuando no 94 del SAS se adopta extensamente, el número de todas las firmas,

sin importar el tamaño, usando la revisión con las técnicas de la computadora debe

aumentar.

1.6.- RIESGOS DE LAS TECNOLOGIAS DE INFORMACION

En la medida que las organizaciones empiezan a incorporar en los procesos

tecnologías y se vuelven más competitivas surge la necesidad de la aplicación de

controles más exactos como los que a continuación pasamos a detallar:

18

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

Uno de los principales riesgos que surge con la incorporación de las

tecnologías es que estas no den cobertura a las necesidades de la

empresa y no se adapten al plan de negocios que la empresa posee, es

decir, que estos medios informáticos no soporten el proceso ni las

actividades de la empresa comprometiendo la realización del plan

estratégico de estas lo que a la larga se convierte en un factor critico de

éxito, comprometiendo la estabilidad y permanencia de la organización.

Otro de los riegos relevantes que hay que considerar es que la seguridad

informática no cumpla con los siguientes aspectos:

a) Confidencialidad: Esto va dirigido al acceso de las distintas aplicaciones del

sistema los cuales deben estar restringidos solo para personal autorizado,

para evitar así el uso malicioso de la información contenida en las distintas

aplicaciones, como así también evitar la cesión de esta información a

terceros que podrían utilizarla para sus propios fines comprometiendo la

estabilidad del negocio.

b) Integridad: Esto se refiere a la autorización que se le otorga y que poseen

ciertas personas para cambiar (modificar o borrar) información relevante de

la empresa, pero dejando algún parámetro de referencia de lo que ha sido

modificado para controles o revisiones posteriores. El riesgo que aquí

existe es que alguna de estas personas autorizadas modifiquen o eliminen

esta información sin dejar ninguna referencia de estos cambios lo que

podría originar alguna disfunción que pueda ocasionar trastornos en la

empresa.

c) Disponibilidad: Otro caso grave puede ser la falta de disponibilidad de la

información necesaria en el momento oportuno originada por algún

trastorno grave, este hecho podría conducir a la ausencia de continuidad de

la entidad. Lo que generalmente se hace en estos casos es tener una

solución alternativa (copias de seguridad) y además contar con un

detallado plan de continuidad que señale los pasos a seguir en el caso de

19

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

ocurrencia de este u otros sucesos que afecten la subsistencia de la

organización.

Otro factor de riesgo es que en la organización que esta implementando

nuevas tecnologías no exista una separación de cargos entre la persona

encargada de la seguridad con la que administra la infamación

preocupándose de que existan políticas que regulen esta situación

impidiendo una relación jerárquica entre ellas privilegiando la

independencia absoluta de estos cargos.

La no-existencia de un control seguridad físico adecuado para el resguardo

optimo de las instalaciones y medios tecnológicos dando gran importancia

a controles preventivos tales como una vigilancia adecuada, controles de

fuego, etcétera.

Otro riesgo importante y más latente es la creciente aparición de hacker’s

que violan y abusan de información privada o manipulan esta información

generando caos con el solo fin de demostrar que son capaces de ello

provocando daños en muchas ocasiones irreparables, como por ejemplo un

virus informático.

Como conclusión podemos decir que los riesgos a los cuales esta expuesta la

organización son múltiples, por lo tanto, las decisiones que se deben tomar para evitarlos

o disminuirlos deben ser en el momento adecuado lo que significa un desembolso de

recursos exclusivamente para esta labor, se saben de casos muy importantes que por

descuidar este aspecto han tenido perdidas irremediables.

20

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

1.7.- LA EMPRESA ACTUAL MODIFICADAS POR LAS TECNOLOGIAS DE INFORMACION

En la actualidad, las Tecnologías de Información (T.I), en conjunto con los

sistemas de información gerenciales proporcionan el poder de comunicación y analítico,

que las compañías necesitan para comercializar y manejar negocios de una escala global.

Controlar la organización de forma global y dispersa (comunicación con distribuidores y

proveedores, operar en horario continuado en entornos nacionales, además de atender a

las necesidades de preparación de informes locales e internacionales), es un desafió

importante paral los negocios, que requiere T.I. potente.

La nueva forma de la empresa de negocios es un reacomodado aplanado (menos

jerárquico), descentralizado y flexible, que se sustenta en información casi instantánea

para prestar productos y servicios personalizados en masa y adaptados de forma

exclusiva a mercados o clientes específicos. Este es el nuevo estilo de organización que

aun no esta bien arraigado, aun esta en un proceso de evolución. No obstante, el rumbo

es claro y esto seria casi imposible sin las T.I.

Las Directivas de las organizaciones tradicionales, se apoyaba (y aun lo hace) en

planes y reglas formales, una segregación de funciones bastante rígida, y otras

estrategias para asegurar el buen funcionamiento de la organización. El administrador

moderno se apoya en responsabilidades y cumplimento de objetivos para el desarrollo de

sus funciones, o sea, una relación más informal; una adaptación flexible de grupos e

individuos que trabajan en equipos de tareas; y lo más importante un llamado al

profesionalismo y a los conocimientos para asegurar un funcionamiento correcto de la

compañía. Una vez mas las T.I. hace posible este estilo gerencial.

Los sistemas de información usan T.I. para procesar datos en bruto para después

entregar información con sentido para la empresa, lo que es de gran importancia para

esta, por la rapidez que se están originando hoy en día los negocios en esta nueva

economía global. Todo el flujo de efectivo de gran parte de las compañías están

asociados a las T.I. y con sus respectivos sistemas de información lo que es de vital

importancia por que inciden directamente en la forma en que los administradores deciden,

21

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

en la forma en que los directores planifican, además, y en muchos casos, ayudan a

decidir el que producir y como.

Las T.I. también aportan a las compañías en lo que es reducción de costos,

específicamente en los costos que se incurren en ir a comprar al mercado lo que no se

puede hacer en ella misma, pueden ayudar incluso a reducir el costo de participar en el

mercado, haciendo posible la contratación de proveedores externos, en lugar de usar

fuentes internas, lo que lleva a la conclusión obvia que a medida que la compañía se

interioriza con las T.I. debe reducir el numero de empleados por que resulta mas fácil

comprar bienes y servicios en el mercado que hacerlos ella misma. El tamaño de la

empresa puede mantenerse constante o incluso reducirse si aumentan sus ingresos.

También puede reducir los costos de administración internos, al reducir el costo de

análisis de información, permite reducir los costos de agencia, porque para los

administradores es más fácil supervisar a un mayor número de empleados.

Los investigadores del comportamiento han llegado a la conclusión que el uso de

la T.I. podría modificar la jerarquía de la organización porque podría llevar información de

forma directa a las unidades operativas a los administradores de nivel superior,

eliminando a los administradores de nivel medio y a los trabajadores de oficina que hacían

el nexo entre esos dos niveles.

En conclusión las T.I. cambian rápidamente incluso muchas veces las

organizaciones no pueden seguir este ritmo por lo cual muchas de estas se quedan a

mitad de camino y desaparecen. Por otra parte ofrecen a los administradores una nueva

forma de organizar al trabajo, pero les surge otra responsabilidad, que es la de vigilar el

acelerado paso con que avanza la tecnología, a fin de evitar la perdida de habilidad de su

organización y sacar el máximo provecho del nuevo mundo de oportunidades que ofrecen

las nuevas tecnologías.

22

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

1.8.- LA EMPRESA DEL FUTURO COMO MANEJADORA DE CONOCIMIENTOS, HABILITIDO POR LAS TECNOLOGIAS DE INFORMACION

En la era de la información el principal recurso es el conocimiento los factores

tradicional de producción (trabajo y capital) no desaparecen pero se vuelven secundarios.

El conocimiento por si solo no produce nada pero la integración del mismo en tareas

especializadas es lo que genera valor.

La función de la organización en esta nueva sociedad es hacer el conocimiento

productivo, en herramientas, productos y procesos además en la estructura del trabajo y

la generación de conocimientos.

Al ser una organización creadora y portadora de conocimiento para innovar, debe

estar preparado para múltiples cambios lo que implica en muchas ocasiones desconocer

lo que hasta ahora hace abandonando en forma ordenada procesos y políticas en uso, o

sea las organizaciones deben siempre estar creando lo nuevo; como lo hacen los

japoneses por medio del kaisen (mejoramiento continuo).

En la organización moderna, los miembros de esta son especialistas en diversas

áreas del conocimiento, lo que puede ser perjudicial puesto que hay menos lealtad hacia

la organización pudiendo que el conocimiento de este especialista sea aprovechado por

otra al ser tentado con mejores expectativas laborales. Esto obliga a retener al personal

por medios diferentes al dinero, como por ejemplo, asegurar óptimas condiciones para

que este pueda desarrollar y aprovechar su conocimiento.

1.9.- ORGANIZACIONES Y SUS CAMBIOS TRAS LA UTILIZACION DE TECNOLOGIAS DE INFORMACION.

La tecnología de la información ha tenido una gran influencia en el cambio

gerencial, al ofrecer herramientas más potentes para que los administradores

desempeñen sus actividades tanto tradicionales como modernas. Esta tecnología

permites a los administradores analizar y comprender de forma más rápida la gran

cantidad de datos. Los administradores de nivel medio y superior pueden usar sistemas

23

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

de información gerencial y sistemas de apoyo para monitorear las operaciones diarias con

cualquier nivel de detalle que sea necesario. Además, estos sistemas permiten a los

administradores actuar con mayor rapidez al entorno de negocios cada vez más variable.

Los administradores monitorean, planifican y pronostican más precisa y

rápidamente que nunca. También se puede usar la tecnología para asignar a los

empleados una mayor responsabilidad y facultarlos en la toma de decisiones de la nueva

organización.

La tecnología además esta introduciendo un nuevo cuestionamiento con respecto

a la ética, tema que las empresa deben discutir, debatir y resolver, puesto que la creciente

potencia y capacidad de las computadoras, el trabajo en redes expanden el campo de

acción de los usuarios y las organizaciones y amplifican su impacto. La facilidad y la

discreción con que se puede manipular información desafían las tendencias en cuanto a

lo que es correcto o no.

Una de las T.I. que ha tenido impacto en la organización es la revolución de las

redes e Internet, ya que esta, aumenta la accesibilidad el almacenamiento distribución de

la información en esencia, Internet puede reducir drásticamente los costos de transacción

y agencia de las organizaciones. Una fuerza global de ventas puede recibir

actualizaciones casi instantáneas de la información de precios y productos a través de la

Web, o instrucciones internas a través del correo electrónico. Los proveedores de algunos

detallistas grandes pueden acceder directamente a los sitios Web internos para obtener

información de ventas de último minuto y tramitar pedidos de reabastecimiento

instantáneamente.

1.10- LAS TECNOLOGIAS DE INFORMACION Y SUS EFECTOS EN CHILE

En los últimos años nuestro país ha experimentado muchos cambios, lo que ha

originado una gran revolución tecnológica, cuyo impacto supera lo producido por la

revolución industrial, que en su tiempo creo la imprenta y el libro, como gran novedad. Ya

no es un tema relacionado solo con la revolución de las computadoras y sus efectos, sino

24

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

que, de la revolución de la Internet, la biometría, ventanas digitales y la revolución de la

robótica(por nombrar algunas), las cuales forman una red mundial que va direccionada a

la apertura de grandes posibilidades de bienestar, progreso e igualdad de oportunidades

para todos los chilenos, que en la actualidad están atravesando por cambios sustantivos

en su actuar cotidiano, debido a que una gran cantidad de innovaciones están dando un

nuevo sentido a su mentalidad, cultura, y a la forma de realizar su trabajo.

Al mismo tiempo en el aspecto económico, los impactos tecnológicos, han

cambiado de forma brusca los paradigmas de la gestión competitiva en las empresas

chilenas, a través de la aparición de múltiples fenómenos, entre los que podemos

mencionar entre otros, la digitalización del conocimiento y la información, la expansión

mundial de los mercados electrónicos(como la Internet y sus aplicaciones), la

automatización de los procesos y la informatización de las empresas y la surgente

importancia del aspecto inmaterial de la riqueza producida.

En relación y a pesar de todo lo mencionado anteriormente, según estudios

realizados por el analista económico Jefrey Sachs, de la universidad de Harvard, durante

el 1º semestre de 2003, en el cual menciona que Chile es uno de los mejores ubicados y

con mayor estabilidad en la región, y esto gracias ha que sus mayores ingresos

corresponden a los productos exportados como el cobre, el vino, las frutas y el

ascendente ingreso a al mercado de la agricultura, sin embargo lo antes mencionado

Chile es un país muy pobre el que a incorporación de tecnologías respecta, tanto en sus

procesos, como en la ciencia y la educación por lo que se hace de vital importancia para

aumentar la producción y por ende la participación en el mercado.

Con todo lo mencionado podemos deducir que en Chile, con el nivel de tecnología

que pose posee podemos responder a una cierta demanda, ya que no las organizaciones

no son ni las mas modernas ni las mas arcaicas, sin embargo `para alcanzar un nivel

optimo en el mercado es totalmente necesario un desarrollo tecnológico que lo permita.

25

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

1.11.- RECOMENDACIONES PARA UN CHILE TECNOLOGICO.

Según estudios e informes realizados por destacadas personalidades e

instituciones, entre estas, podemos mencionar un informe redactado por Joaquín Bruner,

editado para el programa de Naciones Unidas y la Universidad Adolfo Ibáñez, señala que

Chile para el 2010 podría ser un país desarrollado, si es que toma en cuenta los

siguientes factores

El capital humano: uno de los factores que mas frena el ingreso de las

tecnologías al país, es el recurso humano y lo limitado de los conocimientos de

este, además de la poca disposición a aceptar los cambios.

Es así como el capital humano tiene gran incidencia el desarrollo tecnología

por lo que para poder lograr lo deseado se debe aumentar los años promedio

de educación y la calidad de esta además de ampliar las oportunidades de

capacitación en la población.

Infraestructura y globalización: Para generar progreso y modernidad es de vital

importancia desarrollar de forma estructura la informática y las

telecomunicaciones haciendo una fuerte inversión en este rubro, para así tener

acceso a tecnologías de última generación que son los impulsores para el

acceso a las redes globales de negociación.

26

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

CAPITULO II: EL FENOMENO DE LA GLOBALIZACION

2.1.- INICIOS DE LA GLOBALIZACION.

Los orígenes de la globalización se encuentran en Estados Unidos en algunas de

sus más importantes universidades a principios de la década del 80. Es así como desde

entonces se difundió a través de distintas publicaciones especializadas y tuvo su gran

auge hacia la década de los 90. No obstante aquello hay opiniones encontradas sobre el

tema, si bien es uno de los procesos determinantes de desarrollo en la década del 90 y

asimilado mayormente por los países mas desarrollados, este no es un proceso nuevo.

Sus más antiguos orígenes se remontan al renacimiento con la explosión de los

descubrimientos tecnológicos y científicos, que empezó a crear vínculos entre los países

europeos, con los países asiáticos y los del continente americano. Posteriormente esta se

volvió mas intensa desde 1870 hasta 1914, en el momento que las finanzas y el comercio

exterior empiezan a fructificar. Luego ceso con el inicio de la primera guerra mundial y

volvió a resurgir en la década de 1950 junto con las sucesivas rondas de negociaciones

comerciales y el crecimiento de las compañías multinacionales.

De ahí en adelante la globalización sigue su curso en ascenso hacia nuevos

horizontes de desarrollo tecnológico y automatización de procesos que cada y cada día

son mas las empresas insertas en esta nueva realidad.

2.2.- CONCEPTUALIZACION DE GLOBALIZACION.

Para el concepto de globalización es complicado unificar una sola definición ya

que existen muchos puntos de vista acerca de este fenómeno tan latente.

En algunos textos globalización se entiende como” Una nueva forma de

internacionalización de los países, que crea una dependencia reciproca entre empresas y

naciones, considerándose como una fase mas del proceso de internacionalización de los

mercados.

27

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

Otro punto de vista es el que describe a la globalización, como una serie de

procesos o hechos que se empiezan a dar en todos los terrenos claves de la actividad

social, ya sea en lo político, económico, militar, legal, criminal, etc., o sea son sucesos

que traspasan fronteras de modo que lo que pasa en un lugar determinado ya no solo

afecta al lugar en cuestión, sino que tiene repercusiones para los individuos de otras

comunidades.

Según el Fondo monetario internacional (FMI) “la globalización es una

interdependencia económica entre países generada por el aumento del volumen de las

transacciones, que traspasan fronteras, como flujos internacionales de capitales e

inversiones en otros países.

Podemos sacar en limpio que la globalización es un proceso muy amplio y que

abarca muchos aspectos y que se moviliza y crece con rapidez originado por el comercio

internacional y las finanzas, utilizando las tecnologías actuales como herramienta, que

son un factor de distinción con otros procesos de cambio ya que permite comunicaciones

mas rápidas y seguras y una disponibilidad de la información casi instantánea.

2.3.- FACTORES QUE INDUCEN A LA GLOBALIZACION.

Los impulsores de la globalización industrial son las condiciones subyacentes de

cada industria que crea su potencial para utilizar una estrategia global. En la mayoría de

los casos, los aumentos de globalización industrial aumentan el poder de la competencia

ampliando el espacio geográfico de donde éstos puedan provenir.

En general, el alto costo de desarrollar productos en relación con el tamaño de los

mercados nacionales actúa como un impulsor de globalización.

Los impulsores competitivos de globalización elevan el potencial de globalización de sus

industrias y estimulan la necesidad de respuestas en base a las estrategias globales.

Cuando mas comercio exista entre los países, más interacción habrá entre los

competidores.

Por otra parte, la globalización ha provocado la creación de grandes corporaciones

en sectores industriales, haciendo que las pequeñas y medianas empresas sean vendidas

28

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

a éstas corporaciones. Pese a ello, los acuerdos comerciales alcanzados por chile tienen

un efecto positivo ya que se eliminan barreras y se reducen las brechas económicas que

tienen con los diferentes países. Esto amplia el tamaño del mercado nacional lo que

implica estímulos para el sector empresarial para salir a competir al exterior.

“Como Conclusión podemos indicar que la Globalización ofrece grandes

oportunidades de alcanzar un desarrollo verdaderamente mundial, pero no está

avanzando de manera uniforme.”

2.4.- EFECTOS DE LA GLOBALIZACION

Los efectos que ocasiona la globalización influyen tanto en la economía, como en

el plano sociocultural. Los adelantos tecnológicos en éstos últimos años han impulsado

todavía más las comunicaciones entre distintos países del globo.

En la actualidad se presentan los siguientes efectos económicos:

El estándar de productos y servicios: Significa que éstos tienen un mínimo de

variación entre los distintos países donde se distribuye.

Reducción de barreras Arancelarias: Lo que provoca que muchos países

tengan el acceso a la adquisición de éstos productos y servicios.

Economía de escala: Implica hacer los productos más competitivos con una

estrategia de bajos costos.

La creación de corporaciones e instalación de las empresas: Permitiendo un

mayor control del mercado.

Reducción de los costos de transacciones: Permitiendo una mayor

diversificación de riesgos y produciendo efectos distributivos.

Requerimiento de programas de capacitación y redes de apoyo social.

29

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

Mercado de trabajo: A través de Internet y empresas de reclutamiento

transnacionales se abren a escala mundial nuevos mercados laborales

facilitando las oportunidades de profesionales.

“En conclusión podemos deducir que, la liberación de las economías, los nuevos

estilos de Producción, Comercialización, gestión empresarial y laboral, apoyados en

avanzada tecnología, serían los elementos básicos del proceso de globalización, que por

lo demás nos crea una nueva visión de nuestro mundo y exigen a los países crear

estrategias que permitan modernizarlos ó actualizarlos a través de diseños de programas

y proyectos que establezcan objetivos, metas de organización y administración de

recursos, orientados a entregar de mejor manera éste fenómeno llamado

GLOBALIZACION.”

30

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

CAPITULO III: EL AUDITOR INFORMATICO Y SU ROL EN LA EMPRESA

3.1.- AUDITORIA INFORMATICA O COMPUTACIONAL

La auditoria informática surge por la importancia que se entrega a la información,

ya que ésta se transforma en uno de los activos más importantes de las empresas. Esto lo

confirmamos considerando el hecho de que si se queman las instalaciones físicas de

cualquier organización, sin que sufran daños los ordenadores, servidores, la entidad

puede retomar sus operaciones normales en un tiempo menor.

Una de las funciones generales de la auditoria computacional es la evaluación de

los controles internos en el área del PED (Procesamiento Electrónico de Datos).

Su objetivo es verificar el cumplimiento de las políticas y procedimientos de la empresa en

éste ámbito, revisando que los recursos materiales y humanos de ésta área se utilicen

eficientemente.

3.2.- PROCESOS DE LA AUDITORIA INFORMATICA

a) GENERALIDADES

Actualmente, la situación económica y financiera de las operaciones se verificaba

por medio de la auditoria financiera, sin embargo, la gran cantidad de información

generada por las organizaciones hizo necesario conocer procedimientos nuevos los

cuales ayudarían a controlar el proceso de dicha información.

Es por esto que nace la auditoria informática la cual detalla no sólo la entrada de

información al sistema y los resultados que éste genere, sino que, nos da a conocer el

procesamiento de la información, evitando las manipulaciones que se puedan realizar.

Otro factor que influyó en el nacimiento de la auditoria informática fue el uso de la

tecnología y sistemas computarizados para el procesamiento de información, lo que

provocó importantes consecuencias en el ámbito contable; el cual tuvo que adaptarse en

sus operaciones financieras a la influencia que entrega la informática.

31

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

b) ALCANCE DE LA AUDITORIA INFORMATICA

El alcance de la auditoria informática se refiere a la precisión con que se define el

entorno y los límites en que va a desarrollarse la misma, y se complementa con los

objetivos establecidos para la revisión. El alcance de la auditoria informática deberá

definirse en forma clara y precisa en el informe final, detallando los temas examinados y

los temas que se excluyeron.

c) TIPOS DE AUDITORIA INFORMATICA

El departamento de informática realiza diferentes actividades y sobre la base de

éstas se establecieron divisiones de la auditoria informática las cuales a un nivel general

se podrían mencionar: Auditorias de Explotación u Operación, Desarrollo de Proyectos, de

Sistemas, de Comunicaciones y Redes y de Seguridad.

Auditoria Informática de Explotación: Su objetivo consta de verificar todo lo que

se refiere con producir resultados informáticos como por ejemplo, los listados

impresos ficheros soportados magnéticamente, órdenes automatizadas para

lanzar o modificar procesos, entre otros.

La explotación informática utiliza como materia prima, los datos, que es necesario

transformar, los cuales se someten previamente a controles de calidad.

La transformación se realiza por media del proceso informático, el cual es guiado

por programas, entregándonos el producto final que se distribuirá al cliente o usuarios.

Auditar la explotación informática consiste en pocas palabras revisar las secciones

que la componen como la planificación, producción y soporte técnico.

Auditoria Informática de Desarrollo de Proyectos: El desarrollo es una

evaluación del llamado análisis y programación de sistemas, las que abarcarán

numerosas áreas como los requerimientos del usuario y del entorno, análisis

funcional, diseño, pre-información y programación.

32

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

A éstas fases se les deberá exigir el máximo de atención en sus controles internos,

ya que en caso contrario, los costos podrían excederse, provocando la insatisfacción del

usuario, la auditoria en éste caso deberá principalmente comprobar la seguridad de los

programas en el sentido de garantizar que lo ejecutado por el sistema sea exactamente lo

solicitado inicialmente.

Auditoria Informática de Comunicaciones y Redes: Este tipo de auditoria se

enfoca en las redes, líneas, concentradores, entre otros, por lo que dicha

auditoria ha de analizar situaciones y hechos algunas veces alejados entre sí,

siendo condicionada a la participación de la empresa telefónica que nos

emplea el soporte.

Para éstas revisiones se requieren un equipo de especialistas y expertos en

comunicaciones y redes.

Algunas de las funciones del auditor informático es informarse sobre los índices de

utilización de las líneas contratadas, solicitar información sobre tiempos de desuso,

proveerse de la topologías de la red de comunicaciones actualizada, ya que la

desactualización de ésta documentación significaría una grave debilidad. También será

necesario informarse sobre la cantidad de líneas existentes, como son y donde están

instaladas.

Las debilidades mas frecuentes se encuentran en las disfunciones organizativas,

pues la concentración de líneas va asociada a la instalación de los puestos de trabajo

correspondiente (pantallas, servidores de redes, computadoras, impresoras, etc.)

Auditoria de la Seguridad Informática: La auditoria de seguridad abarca los

conceptos de seguridad física y lógica.

La seguridad física se refiere a la protección del hardware y los soportes de

datos como por ejemplo, la seguridad de los edificios e instalaciones en donde

estén ubicadas.

El auditor informático debe tener en cuenta situaciones que podrían ocurrir

como el caso que se produzca incendios, inundaciones, sabotajes, robos,

catástrofes naturales.

33

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

Por otra parte, la seguridad lógica tiene relación con la seguridad que existe en el

uso del software, la protección de los datos, procesos y programas, como por ejemplo, el

acceso ordenado y autorizado de los usuarios a la información.

Al auditar la seguridad de los sistemas se tendrá que tener en cuenta la existencia

de copias piratas ó las posibilidades de transmisión de virasen la confección en red que

utilicen, entre otros ejemplos.

Auditoria Informática para Aplicaciones en Internet: En estas revisiones el

auditor informático deberá enfocarse en los siguientes aspectos;

Evaluación de los riesgos de Internet (Operativos, tecnológicos y financieros)

además de evaluar el posible riesgo de que dicha aplicación tecnológica puede

ocasionar trastornos en la continuidad de la organización; para así detectar el

costo – beneficio que esta reduzca pudiendo implementar algún tipo de

control.

Evaluación de vulnerabilidad (debilidades) y la estructura de seguridad

implementada.

Verificar el grado de confiabilidad en la aplicación y el grado de ataques exitosos

por parte de hacker’s.

d) METODOLOGIA DE TRABAJO EN UNA AUDITORIA

Alcance y Objetivos de la Auditoria Informática

Estudio inicial del entorno auditable

Determinación de los recursos necesarios para realizar la auditoria.

Elaboración del plan y de los programas de Trabajo.

Actividades propiamente dichas de la auditoria

Confección y redacción del Informe Final.

34

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

ETAPA FASES AUDITOR HERRAMIENTAS COMPUTACIONALES

5.1 Evaluación * Conocer * Criterios de riegos objetivos de la Profesionales organización * Definir las * Criterios áreas criticas de Profesionales la organización * Definir las * Criterios amenazas a las Profesionales áreas críticas. 5.2 Definición de * Definición de * Base de Datos los objetivos Las áreas de de auditorias de auditoria y revisión. realizadas. alcance del trabajo * Directrices de la dirección. * Determinación * Criterios Del alcance y Profesionales volumen de las operaciones a revisar. 5.3 Determinación * Definición de * Herramienta * Microsoft Project. de los recursos plazos. computacional. necesarios para la auditoria. * Asignación de * Herramienta * Microsoft Project. recursos. computacional. * Determinación * Herramienta * Microsoft Project. De la dotación computacional del personal. * Base de datos del personal * Presupuestos. * Herramienta * Microsoft Excel. computacional. * Microsoft Project.

ETAPA FASES AUDITOR HERRAMIENTAS COMPUTACIONALES

35

CUADRO SINOPTICO DE PROCESOS

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

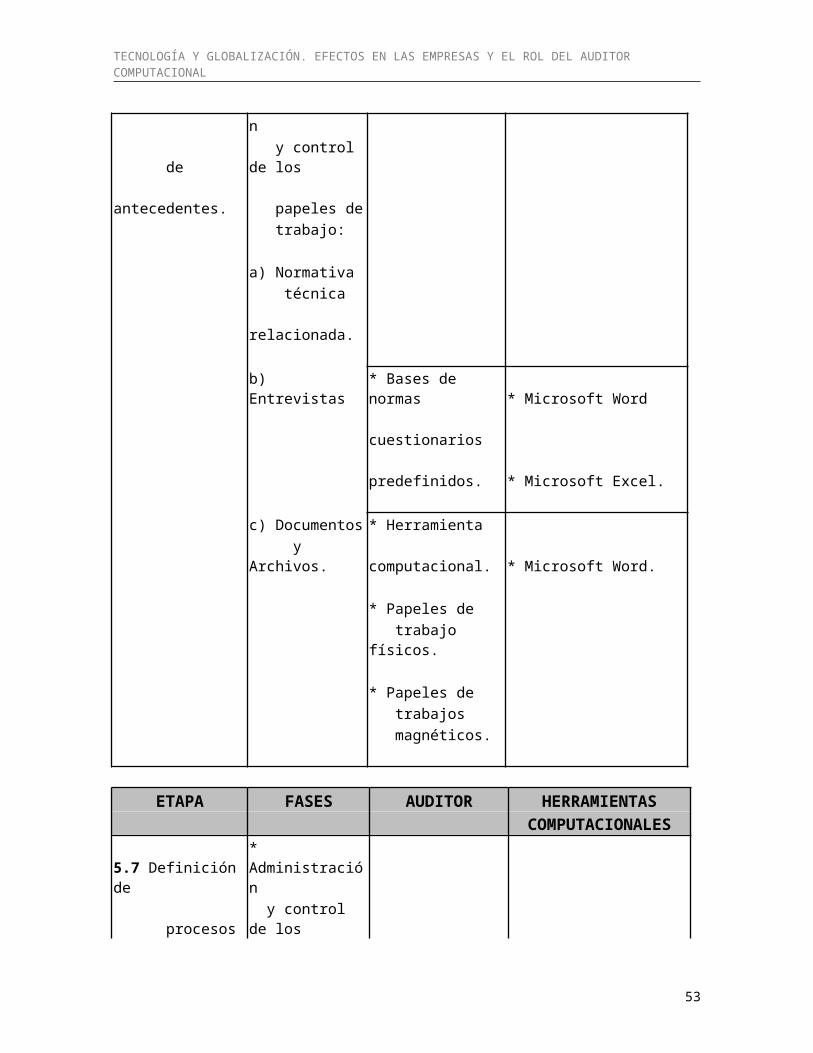

5.4 Definición de * Determinar la * Bases de datos programas de normativa a de normas y trabajo. considerar. reglamentos. * Determinar los * Bases de datos procedimientos de a realizar. procedimientos papeles y programas de trabajo. 5.5 Organización * Composición * Herramienta * Microsoft Project. del grupo de Del grupo de computacional. trabajo. trabajo. 5.6 Recopilación * Administración de y control de los antecedentes. papeles de trabajo: a) Normativa técnica relacionada. b) Entrevistas * Bases de normas * Microsoft Word cuestionarios predefinidos. * Microsoft Excel. c) Documentos * Herramienta y Archivos. computacional. * Microsoft Word. * Papeles de trabajo físicos. * Papeles de trabajos magnéticos.

ETAPA FASES AUDITOR HERRAMIENTAS COMPUTACIONALES

5.7 Definición de * Administración procesos y control de los críticos. papeles de

36

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

trabajo: a) Análisis de la * Criterios información profesionales. recopilada. b) Identificación * Criterios De procesos profesionales. críticos. 5.8 Evaluación del * Administración control interno. y control de los papeles de trabajo: a) Calidad del * Criterios personal. profesionales. b) Definición de * Criterios la importancia profesionales. relativa. 5.9 Asignación del * Delegar las * Herramienta * Microsoft Project. trabajo. funciones a computacional. realizar dentro Del equipo de trabajo.

ETAPA FASES AUDITOR HERRAMIENTAS COMPUTACIONALES

5.10 Ejecución de * Administración y pruebas. control de los papeles de trabajo: a) Realización de * Herramienta * ACL y/o IDEA.

37

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

pruebas de computacional. cumplimiento y pruebas de sustantivas 5.11 Evaluación de * Administración y resultados. control de los papeles de trabajo: a) Análisis de * Criterios resultados de profesionales. Las pruebas. 5.12 Informes * Administración y control de los papeles de trabajo. a) Confección del * Criterios * Microsoft Word o Excel informe final. profesionales. 5.13 Comunicación * Entrega del * Procedimientos y de Resultados. informe a la políticas. dirección.

3.3.- ACTIVIDADES DEL AUDITOR COMPUTACIONAL DENTRO DE LA ORGANIZACIÓN.

Antiguamente el auditor realizaba ciertas prácticas que establecían de manera

estructurada las actividades a seguir en una revisión para determinar así las correcciones

o mejoras que se debían realizar al objeto auditado.

En la actualidad esta ya es obsoleto debido a la conciente corporación de de

tecnologías a las organizaciones, transformándolas en entidades automatizadas, es así

38

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

como la función del auditor informático en este nuevo modelo es la de capacitarse en

procedimientos que regulen y validen estos sistemas informáticos.

Cuando se define las funciones del auditor informático surgen algunas

contradicciones sobre cual es la real función que este debe realizar sugiriendo algunas

interrogantes como ¿Cuál es el objetivo de una auditoria informática? ¿Cuál es el aporte

del auditor? ¿Qué es lo que debe controlar? ¿Cómo se estructura una auditoria

informática?

La repuesta a estos cuestionamientos es que el auditor debe velar por la seguridad

del control interno y la integridad de la información.

Si planteamos a ciencia cierta cual es la función de auditoria informática podemos

mencionar que es la de realizar las actividades que la organización solicite respecto a

esta área por lo cual el abanico de objetivos planteados es múltiple y variado.

3.4.- ROL DEL AUDITOR COMPUTACIONAL FRENTE A LAS TECNOLOGIAS

El auditor informático debe estar siempre preocupado y ocuparse de mantener en

óptimas condiciones y cien por ciento operativo los recursos tecnológicos que la empresa

pone a su disposición. Esta de mas decir que la realización de una auditoria debe

realizarse ampliamente y aplicarse de igual forma en cualquier tipo de organización, ya

que, una universidad, un hospital, un ministerio publico, etcétera también son empresas y

de igual manera utilizan recursos tecnológicos para la realización de sus objetivos y

cumplimiento de metas.

El rol del auditor informático es el de buscar soluciones a los problemas existentes

y deberá capacitarse en los siguientes sistemas:

a) Deberá estar siempre alerta y tener la percepción de las mejores formas de

sacar el máximo de rendimiento a los recursos informáticos, teniendo como

objetivo principal el de proponer recomendaciones para reforzar y mejorar

39

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

el sistema y de dar alternativas de solución idóneas al problema detectado

siempre y cuando estas soluciones no pasen por alto normas legales ni

principio éticos.

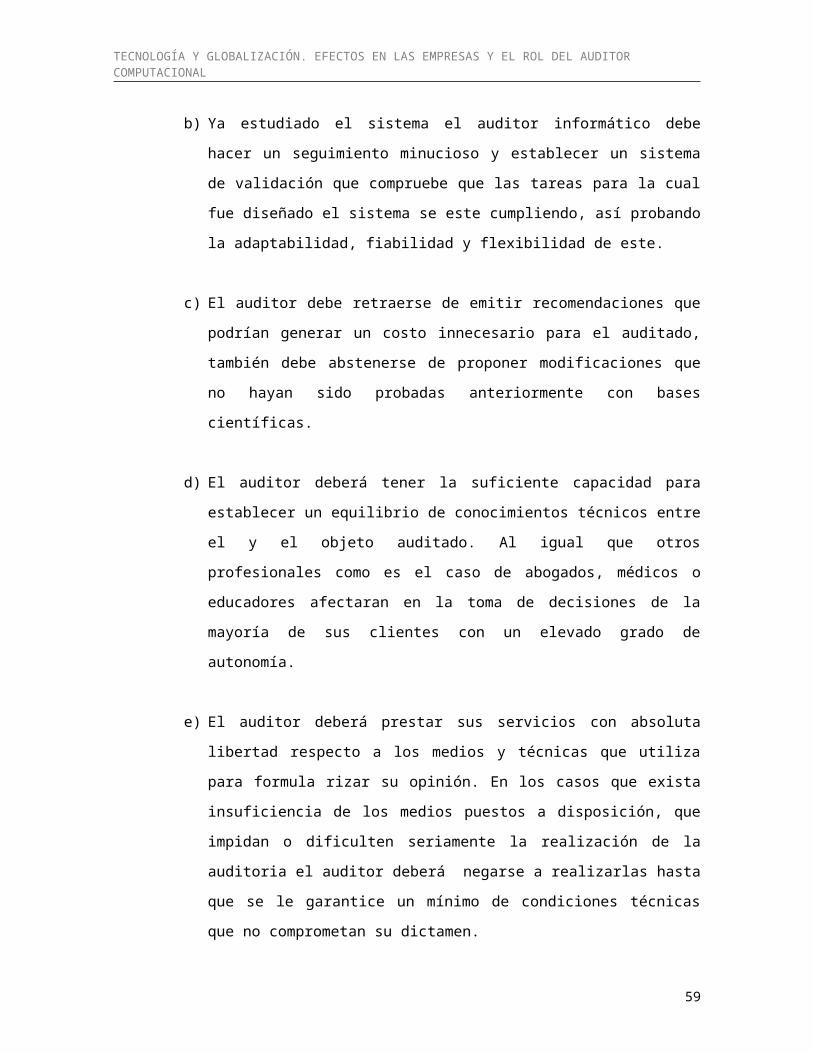

b) Ya estudiado el sistema el auditor informático debe hacer un seguimiento

minucioso y establecer un sistema de validación que compruebe que las

tareas para la cual fue diseñado el sistema se este cumpliendo, así

probando la adaptabilidad, fiabilidad y flexibilidad de este.

c) El auditor debe retraerse de emitir recomendaciones que podrían generar

un costo innecesario para el auditado, también debe abstenerse de

proponer modificaciones que no hayan sido probadas anteriormente con

bases científicas.

d) El auditor deberá tener la suficiente capacidad para establecer un equilibrio

de conocimientos técnicos entre el y el objeto auditado. Al igual que otros

profesionales como es el caso de abogados, médicos o educadores

afectaran en la toma de decisiones de la mayoría de sus clientes con un

elevado grado de autonomía.

e) El auditor deberá prestar sus servicios con absoluta libertad respecto a los

medios y técnicas que utiliza para formula rizar su opinión. En los casos

que exista insuficiencia de los medios puestos a disposición, que impidan o

dificulten seriamente la realización de la auditoria el auditor deberá

negarse a realizarlas hasta que se le garantice un mínimo de condiciones

técnicas que no comprometan su dictamen.

f) Si el auditor considera que existen aspectos que sobrepasan sus

conocimientos profesionales, este deberá apoyarse en especialistas que

ayuden a entregar un dictamen mas completo en relación a su calidad y

viabilidad global.

40

TECNOLOGÍA Y GLOBALIZACIÓN. EFECTOS EN LAS EMPRESAS Y EL ROL DEL AUDITOR COMPUTACIONAL

g) Deberá actuar con un cierto grado de humildad en el caso de conocer o

utilizar alguna tecnología de primer orden, no saliéndose de la realidad.

h) Respecto a la relación que el auditor tenga con el auditado como con

terceras personas deberá ser de una sola línea, manteniendo su perfil y

profesionalismo en las circunstancias que se encuentre.

i) El auditor deberá entregar el máximo de confianza al auditado en base a la

transparencia que demuestre en su actividad profesional, las cuales

deberán ser entendibles y comprendidas.

3.5.- PERFIL DEL AUDITOR INFORMATICO

El auditor informático como encargado de la verificación y certificación de la

informática dentro de las organizaciones, deberá contar con un perfil que le permita poder

desempeñar su trabajo con la calidad y la efectividad esperada. Para ello a continuación

se establecen algunos elementos con que deberá contar:

Conocimientos generales:

Todo tipo de conocimientos tecnológicos, de forma actualizada y

especializada respecto a las plataformas existentes en la organización.

Normas estándares para la auditoria interna;