capítulo 2 empresa y mercado

DESCRIPTION

Capítulo 2 Empresa y mercado. Facultad de Ciencias Económicas y Empresariales Universidad de Navarra. Esquema del capítulo. 2.1. Eficiencia y limites del mercado 2.2. Costes de Transacción y “holdup” 2.3. Teoría de los comportamientos y “holdup” - PowerPoint PPT PresentationTRANSCRIPT

Capítulo 2 Empresa y mercado

Facultad de Ciencias Económicas y Empresariales

Universidad de Navarra

Esquema del capítulo

2.1. Eficiencia y limites del mercado

2.2. Costes de Transacción y “holdup”

2.3. Teoría de los comportamientos y “holdup”

2.4. Limites verticales y horizontales de la empresa

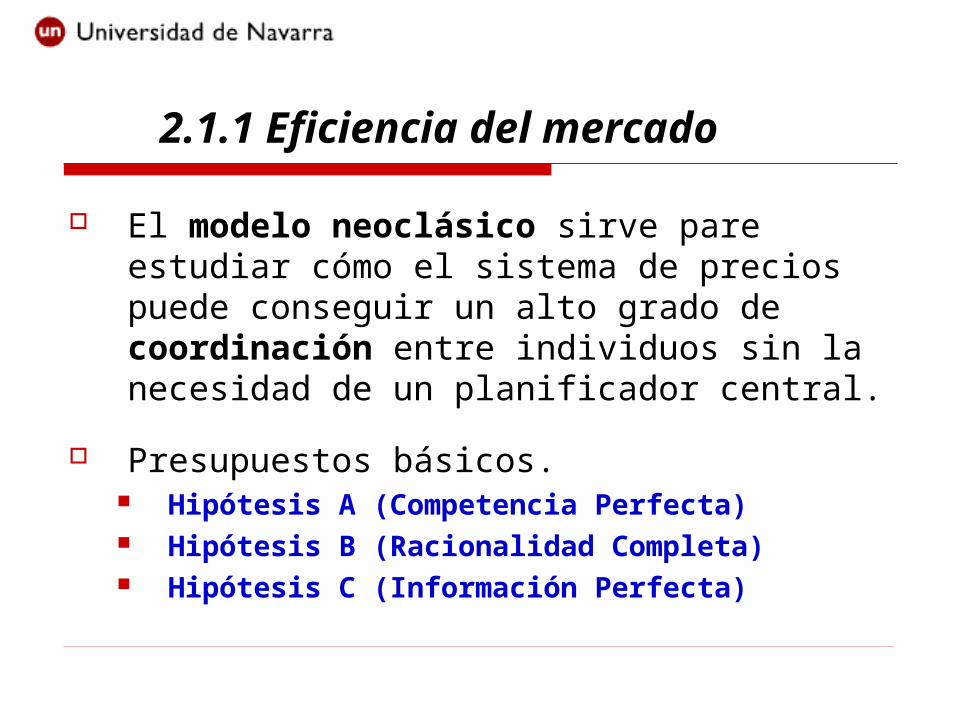

2.1.1 Eficiencia del mercado

El modelo neoclásico sirve pare estudiar cómo el sistema de precios puede conseguir un alto grado de coordinación entre individuos sin la necesidad de un planificador central.

Presupuestos básicos. Hipótesis A (Competencia Perfecta) Hipótesis B (Racionalidad Completa) Hipótesis C (Información Perfecta)

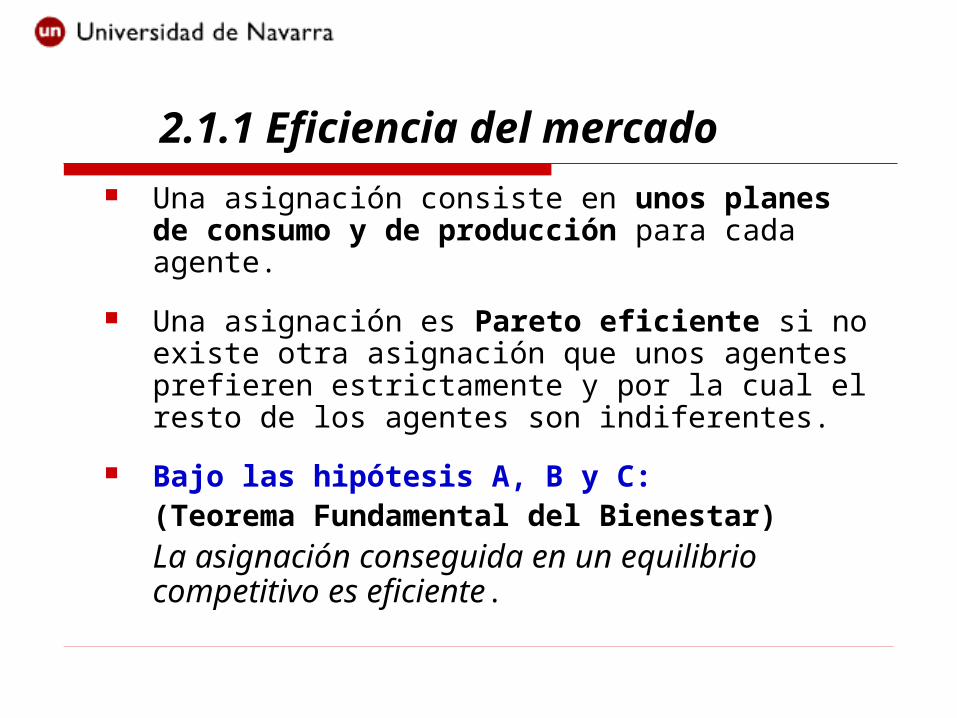

2.1.1 Eficiencia del mercado

Una asignación consiste en unos planes de consumo y de producción para cada agente.

Una asignación es Pareto eficiente si no existe otra asignación que unos agentes prefieren estrictamente y por la cual el resto de los agentes son indiferentes.

Bajo las hipótesis A, B y C: (Teorema Fundamental del Bienestar)

La asignación conseguida en un equilibrio competitivo es eficiente.

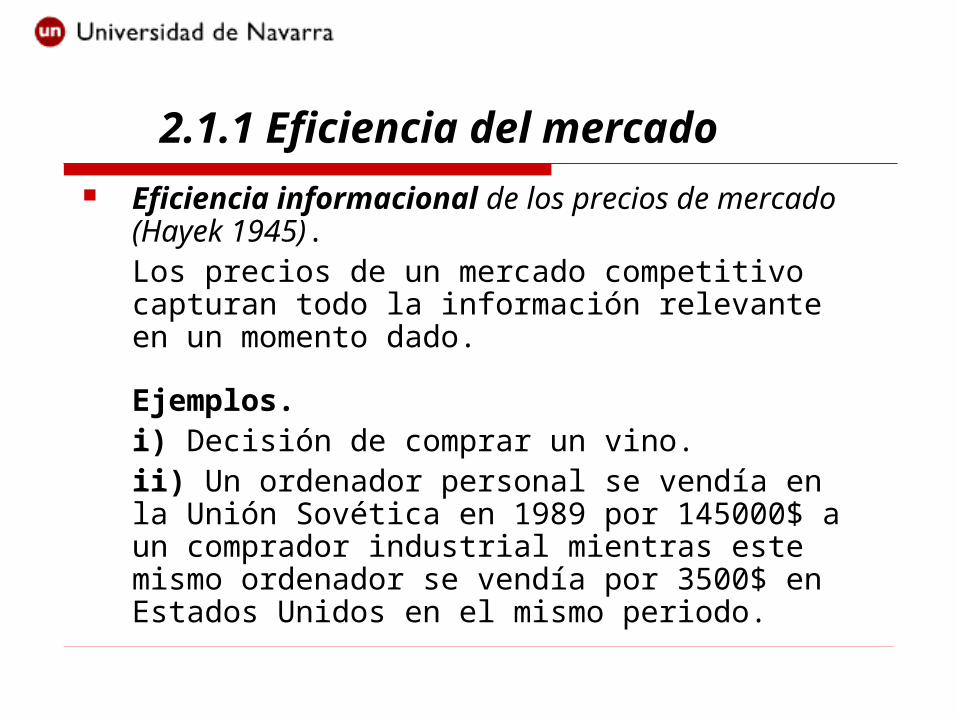

2.1.1 Eficiencia del mercado

Eficiencia informacional de los precios de mercado (Hayek 1945).Los precios de un mercado competitivo capturan todo la información relevante en un momento dado.

Ejemplos.i) Decisión de comprar un vino.ii) Un ordenador personal se vendía en la Unión Sovética en 1989 por 145000$ a un comprador industrial mientras este mismo ordenador se vendía por 3500$ en Estados Unidos en el mismo periodo.

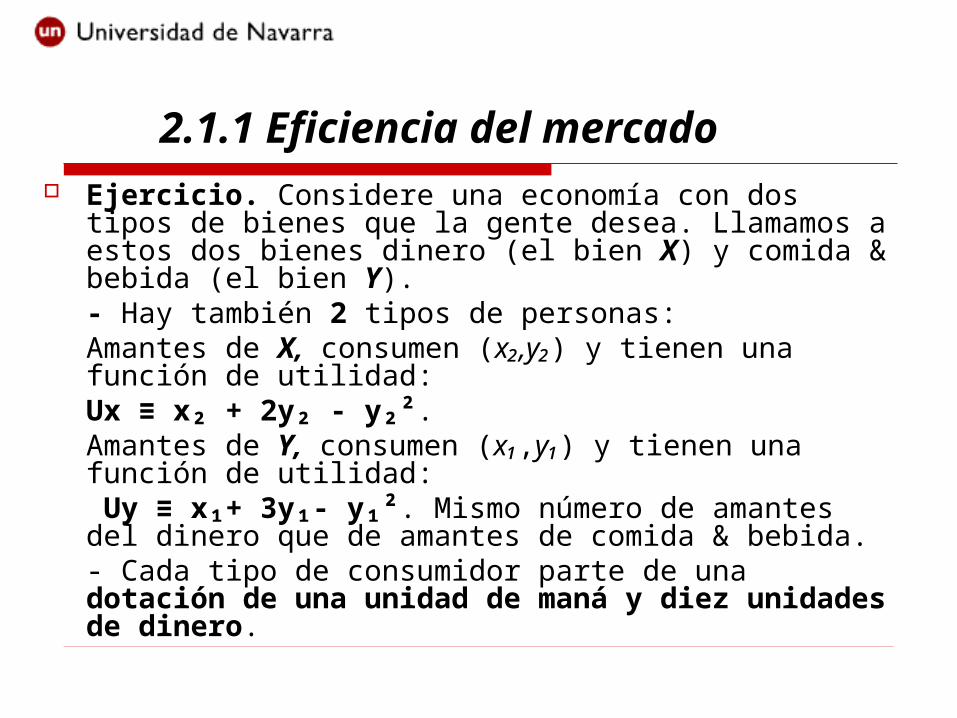

Ejercicio. Considere una economía con dos tipos de bienes que la gente desea. Llamamos a estos dos bienes dinero (el bien X) y comida & bebida (el bien Y). - Hay también 2 tipos de personas:

Amantes de X, consumen (x₂,y₂) y tienen una función de utilidad:Ux ≡ x₂ + 2y₂ - y₂².

Amantes de Y, consumen (x₁,y₁) y tienen una función de utilidad: Uy ≡ x₁+ 3y₁- y₁². Mismo número de amantes del dinero que de amantes de comida & bebida.- Cada tipo de consumidor parte de una dotación de una unidad de maná y diez unidades de dinero.

2.1.1 Eficiencia del mercado

Ejercicio. Conseguir la asignación del equilibrio competitivo para los bienes X e Y.1- Cada tipo de consumidor maximiza su función de utilidad dado su restricción presupuestaria.

Max x₁+ 3y₁- y₁² , dado:x₁+py₁=10+p

CPO: y₁=(3-p)/2

Max x₂ + 2y₂ - y₂², dado:x₁+py₁=10+p

CPO: y₂=(2-p)/2

2.1.1 Eficiencia del mercado

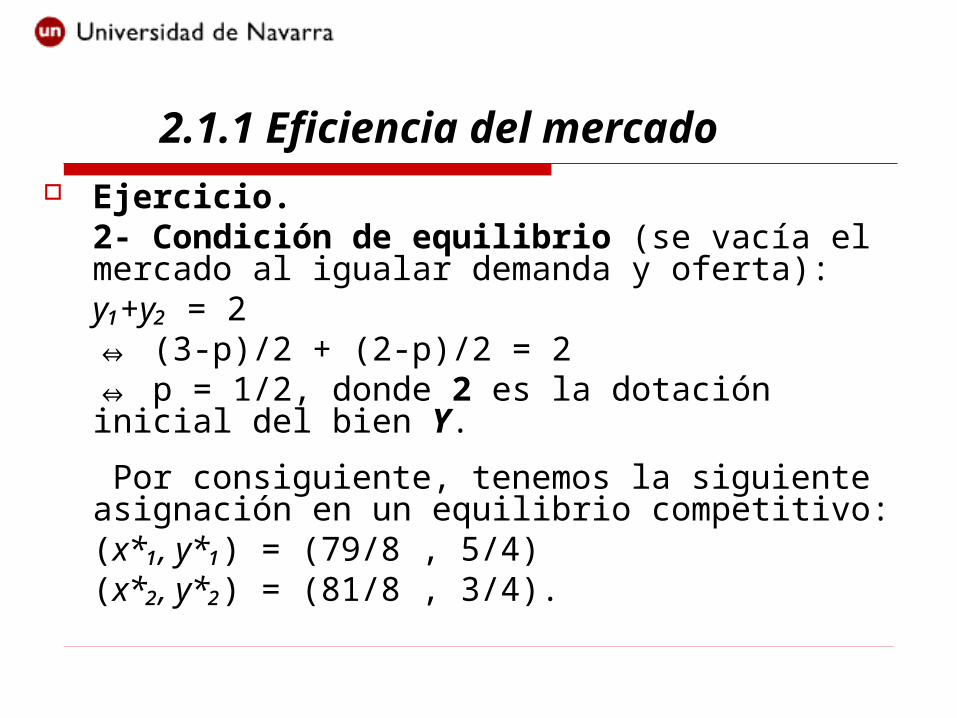

Ejercicio. 2- Condición de equilibrio (se vacía el mercado al igualar demanda y oferta):y₁+y₂ = 2 ⇔ (3-p)/2 + (2-p)/2 = 2⇔ p = 1/2, donde 2 es la dotación inicial del bien Y.

Por consiguiente, tenemos la siguiente asignación en un equilibrio competitivo: (x*₁, y*₁) = (79/8 , 5/4)(x*₂, y*₂) = (81/8 , 3/4).

2.1.1 Eficiencia del mercado

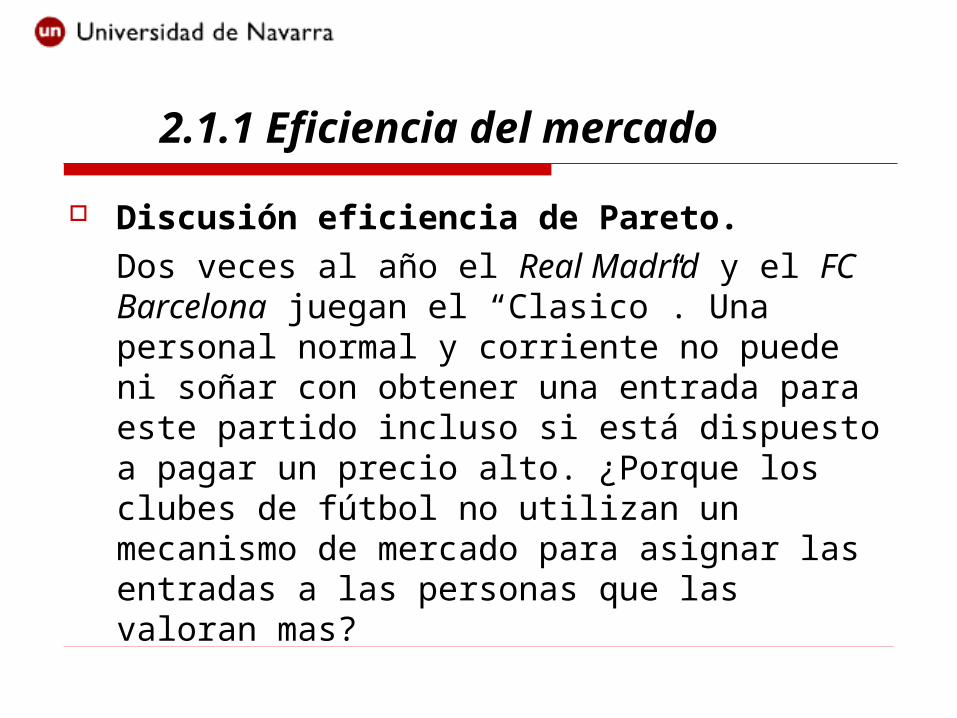

Discusión eficiencia de Pareto.

Dos veces al año el Real Madrid y el FC Barcelona juegan el “Clasico”. Una personal normal y corriente no puede ni soñar con obtener una entrada para este partido incluso si está dispuesto a pagar un precio alto. ¿Porque los clubes de fútbol no utilizan un mecanismo de mercado para asignar las entradas a las personas que las valoran mas?

2.1.1 Eficiencia del mercado

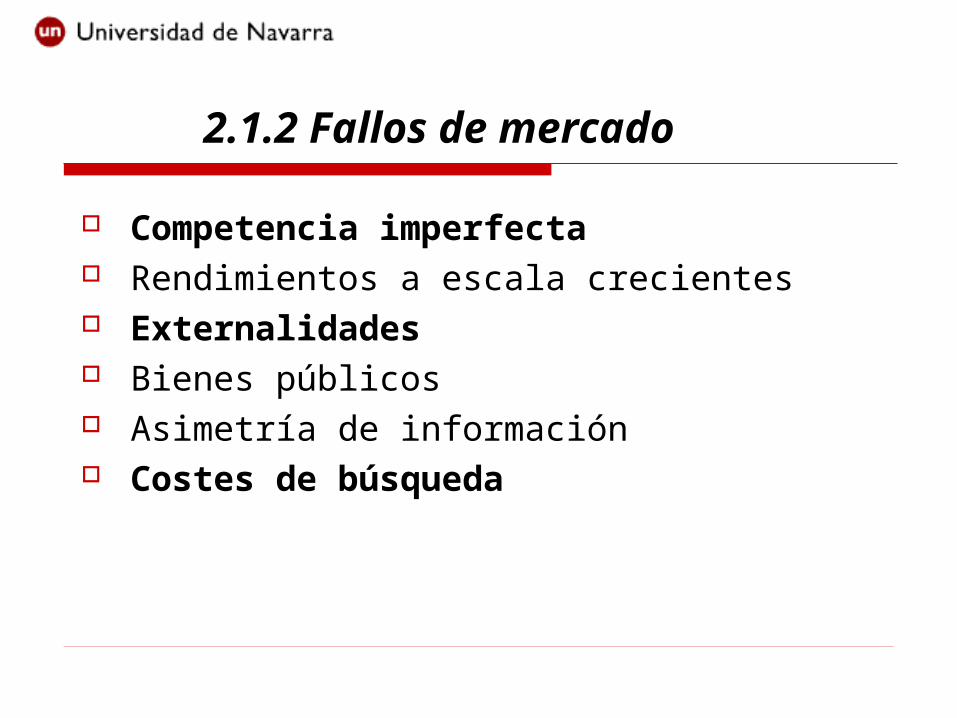

Competencia imperfecta Rendimientos a escala crecientes Externalidades Bienes públicos Asimetría de información Costes de búsqueda

2.1.2 Fallos de mercado

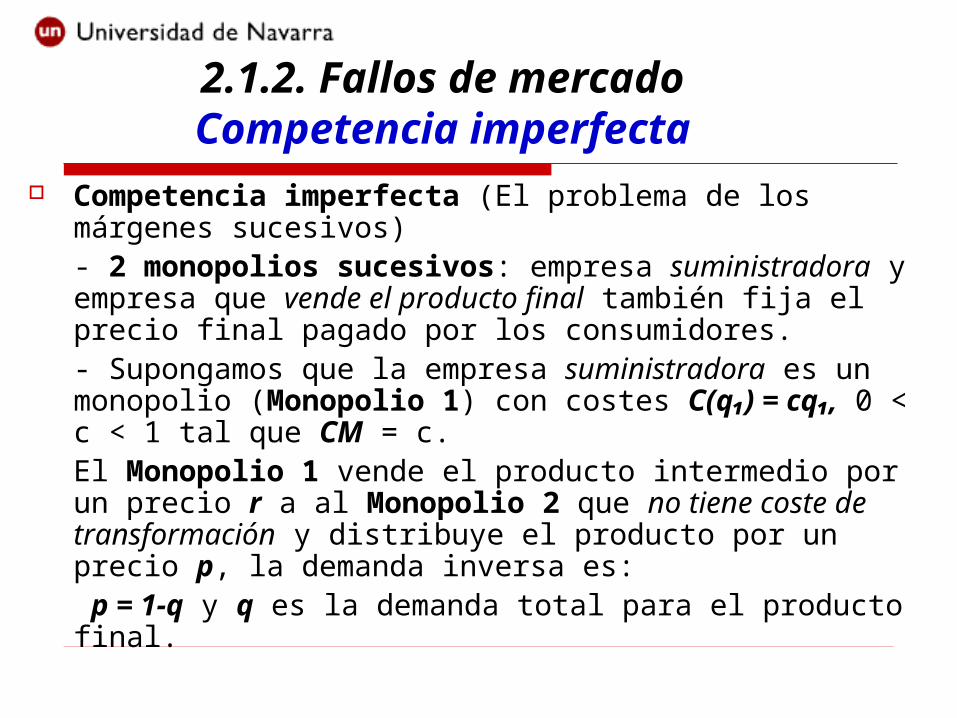

Competencia imperfecta (El problema de los márgenes sucesivos)- 2 monopolios sucesivos: empresa suministradora y empresa que vende el producto final también fija el precio final pagado por los consumidores. - Supongamos que la empresa suministradora es un monopolio (Monopolio 1) con costes C(q₁) = cq₁, 0 < c < 1 tal que CM = c. El Monopolio 1 vende el producto intermedio por un precio r a al Monopolio 2 que no tiene coste de transformación y distribuye el producto por un precio p, la demanda inversa es: p = 1-q y q es la demanda total para el producto final.

2.1.2. Fallos de mercadoCompetencia imperfecta

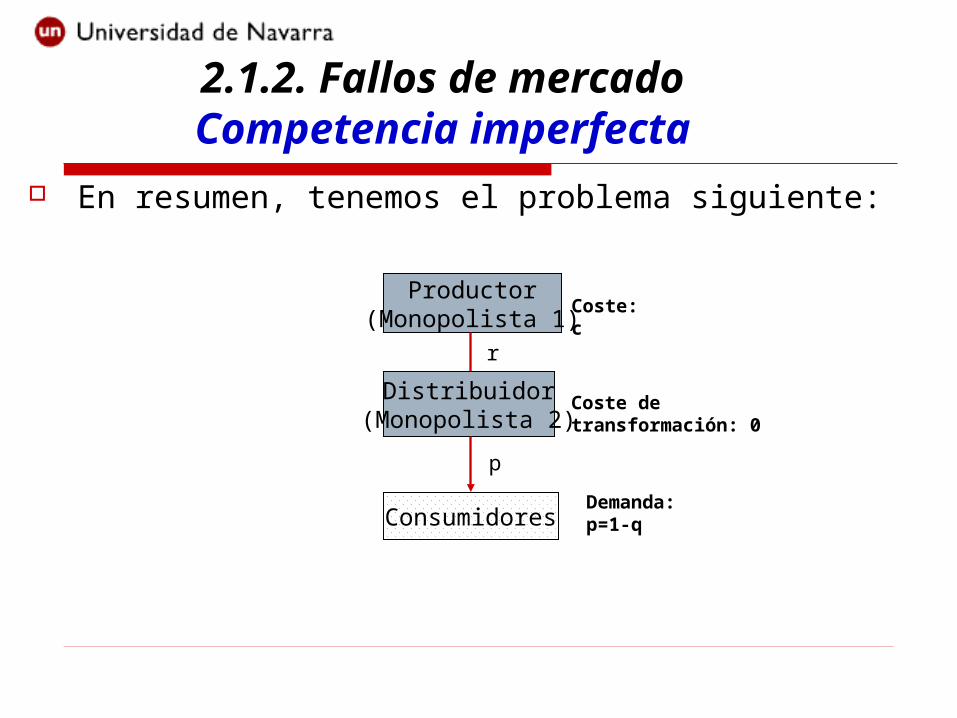

En resumen, tenemos el problema siguiente:

Productor(Monopolista 1)

Distribuidor(Monopolista 2)

Consumidores

Coste: c

Coste de transformación: 0

r

p

Demanda: p=1-q

2.1.2. Fallos de mercadoCompetencia imperfecta

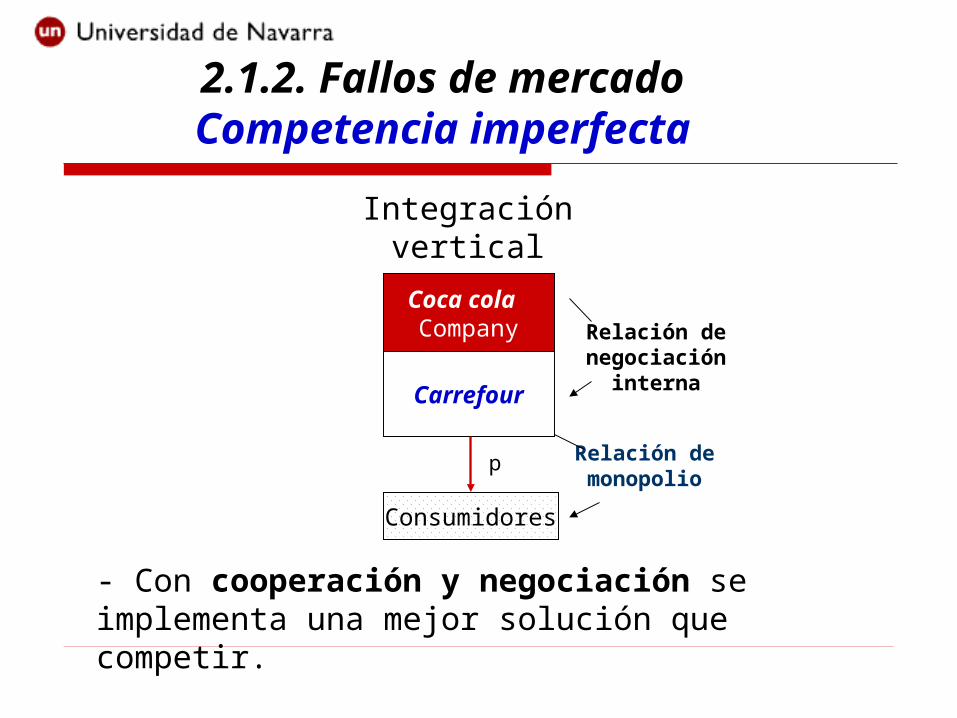

Coca cola Company

Carrefour

Consumidores

Relación de monopolio

r

p

2.1.2. Fallos de mercadoCompetencia imperfecta

Relación de monopolio

Coca cola Company

Carrefour

Consumidores

Relación de negociación interna

p

2.1.2. Fallos de mercadoCompetencia imperfecta

Relación de monopolio

Integración vertical

- Con cooperación y negociación se implementa una mejor solución que competir.

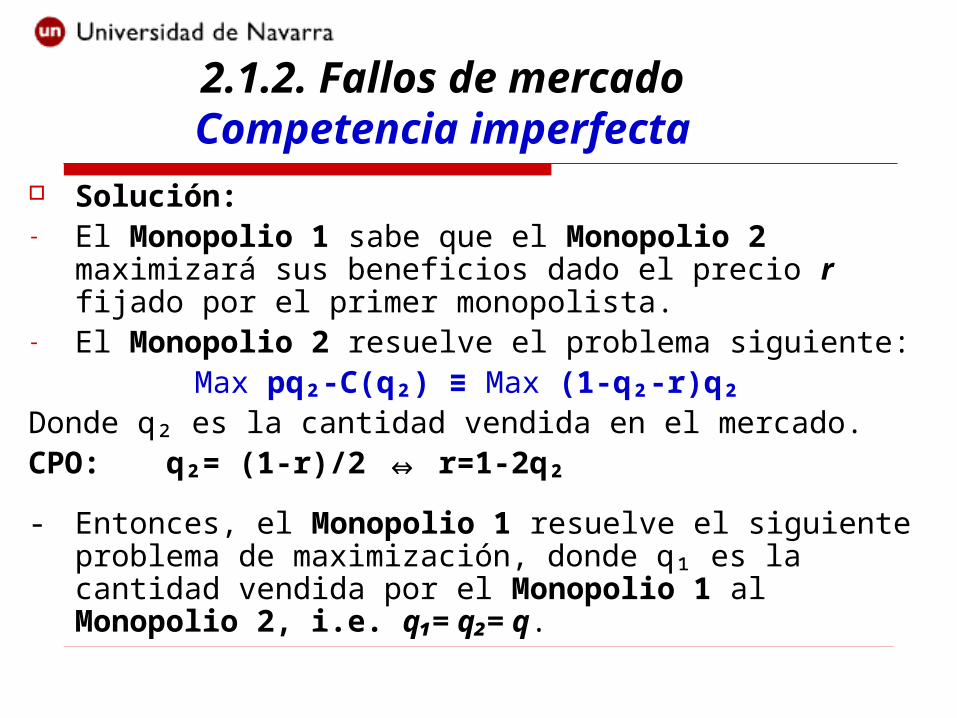

Solución:- El Monopolio 1 sabe que el Monopolio 2 maximizará sus

beneficios dado el precio r fijado por el primer monopolista. - El Monopolio 2 resuelve el problema siguiente:

Max pq₂-C(q₂) ≡ Max (1-q₂-r)q₂ Donde q₂ es la cantidad vendida en el mercado.CPO: q₂= (1-r)/2 ⇔ r=1-2q₂

- Entonces, el Monopolio 1 resuelve el siguiente problema de maximización, donde q₁ es la cantidad vendida por el Monopolio 1 al Monopolio 2, i.e. q₁= q₂= q.

2.1.2. Fallos de mercadoCompetencia imperfecta

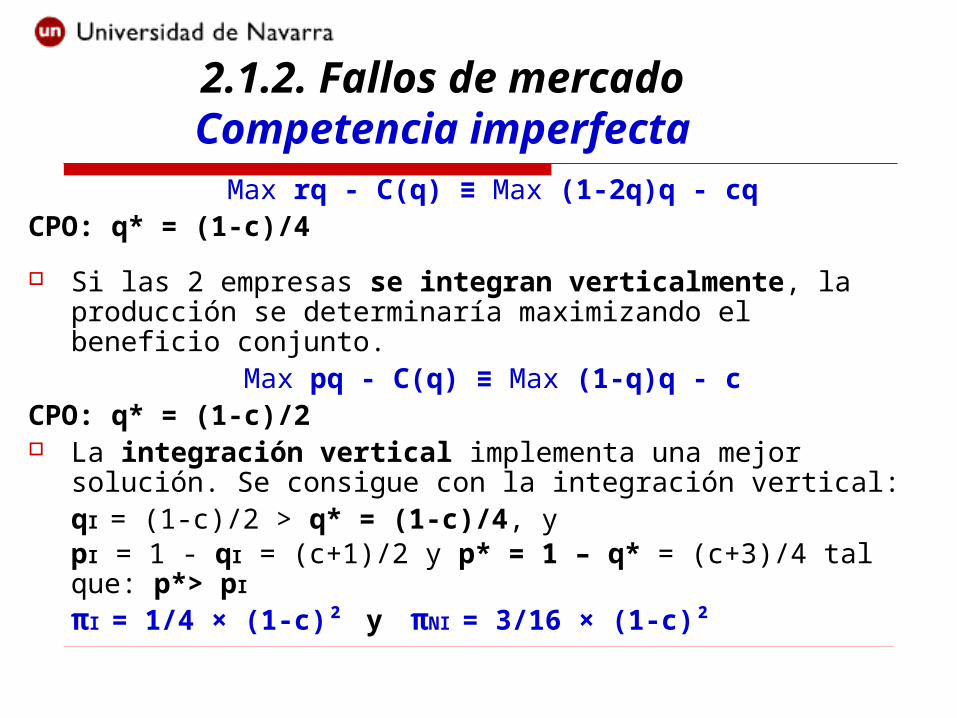

Max rq - C(q) ≡ Max (1-2q)q - cqCPO: q* = (1-c)/4

Si las 2 empresas se integran verticalmente, la producción se determinaría maximizando el beneficio conjunto.

Max pq - C(q) ≡ Max (1-q)q - cCPO: q* = (1-c)/2 La integración vertical implementa una mejor solución. Se

consigue con la integración vertical: qI = (1-c)/2 > q* = (1-c)/4, ypI = 1 - qI = (c+1)/2 y p* = 1 – q* = (c+3)/4 tal que: p*> pI

πI = 1/4 × (1-c)² y πNI = 3/16 × (1-c)²

2.1.2. Fallos de mercadoCompetencia imperfecta

2.1.2. Fallos de mercadoExternalidades

Las externalidades son efectos positivos o negativos asociados a las acciones de un agente económico sobre el bienestar de los otros agentes y que no están regulados por un sistema de precios.

- Ejemplos de externalidades positivas: conexión internet inalámbrica de los vecinos o de externalidades negativas: actividades que incrementan la contaminación.

2.1.2. Fallos de mercadoExternalidades

Ejercicio.

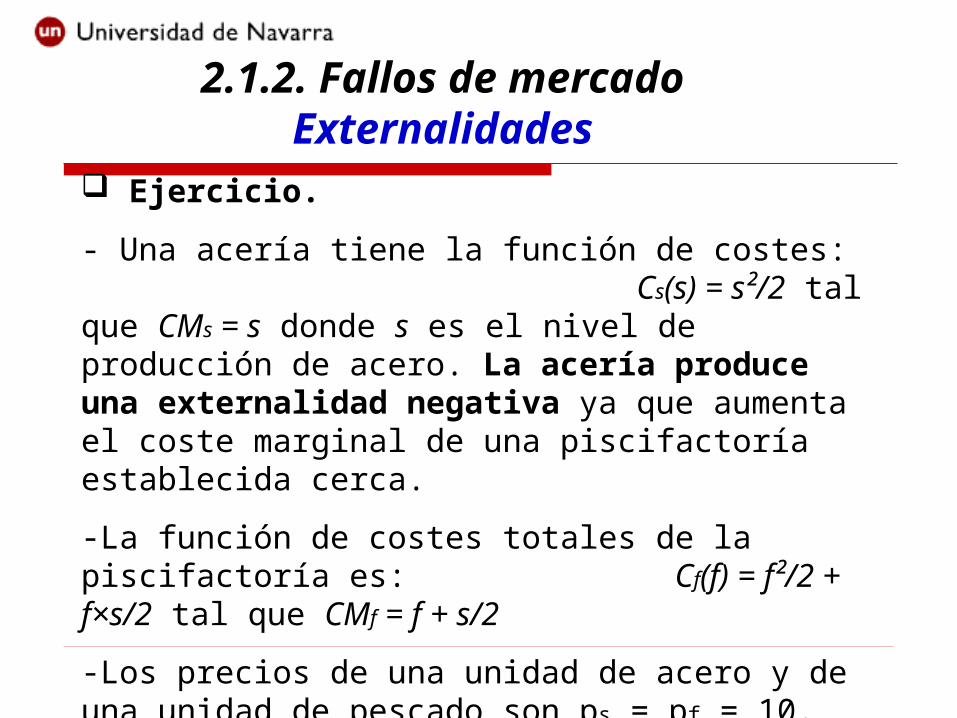

- Una acería tiene la función de costes: Cs(s) = s²/2 tal que CMs = s donde s es el nivel de producción de acero. La acería produce una externalidad negativa ya que aumenta el coste marginal de una piscifactoría establecida cerca.

-La función de costes totales de la piscifactoría es: Cf(f) = f²/2 + f×s/2 tal que CMf = f + s/2

-Los precios de una unidad de acero y de una unidad de pescado son ps = pf = 10.

2.1.2. Fallos de mercadoExternalidades

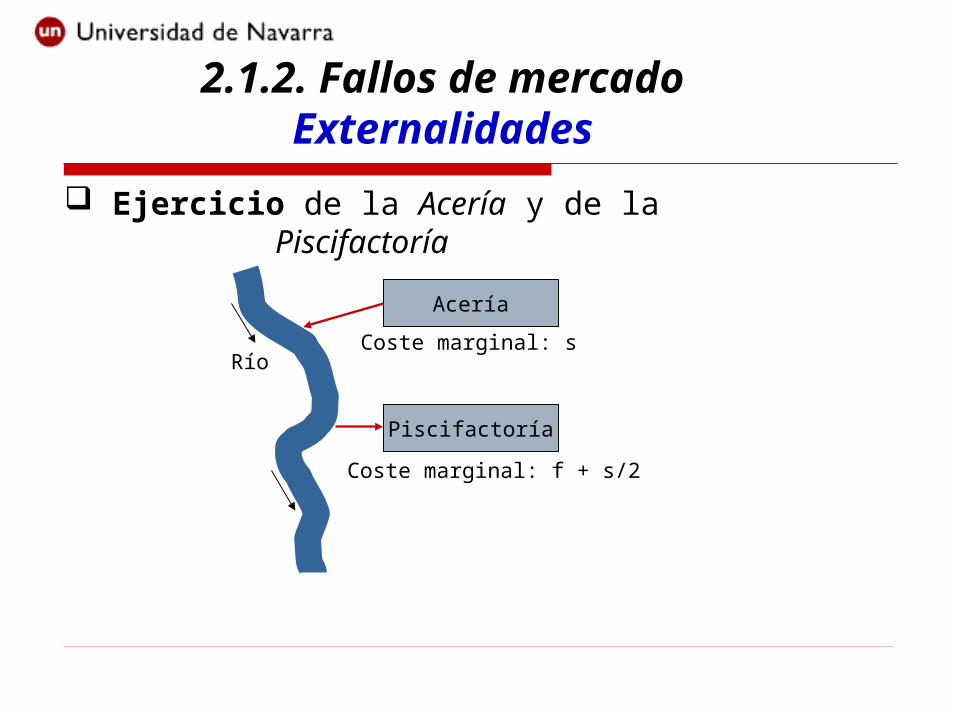

Acería

Piscifactoría

Coste marginal: s

Coste marginal: f + s/2

Río

Ejercicio de la Acería y de la Piscifactoría

2.1.2. Fallos de mercadoExternalidades

Solución.

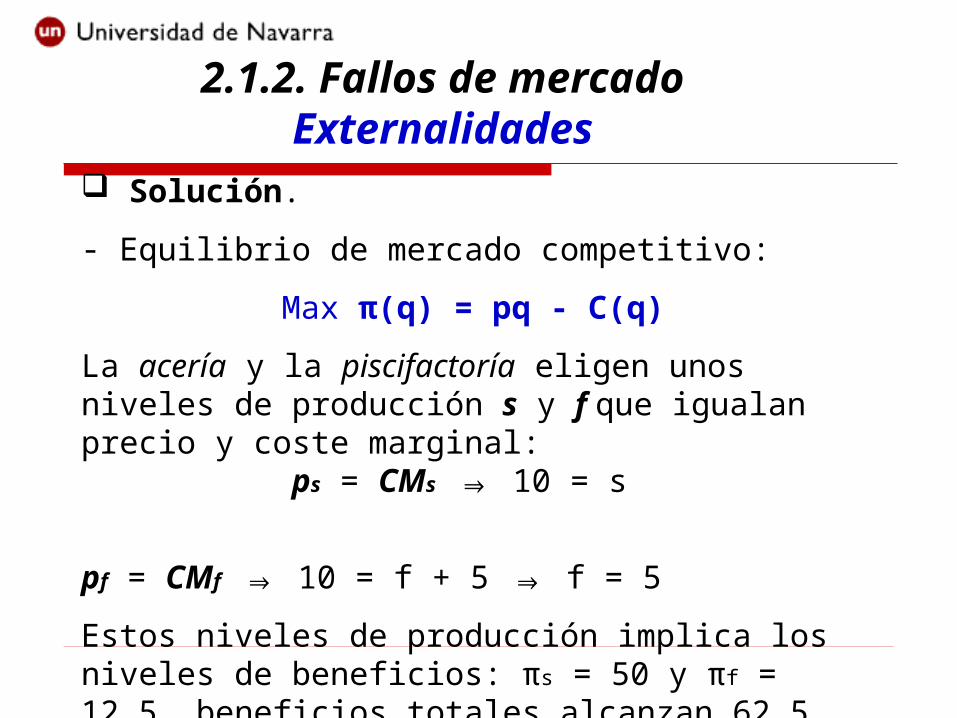

- Equilibrio de mercado competitivo:

Max π(q) = pq - C(q)

La acería y la piscifactoría eligen unos niveles de producción s y f que igualan precio y coste marginal: ps = CMs 10 = s⇒

pf = CMf 10 = f + 5 f = 5⇒ ⇒

Estos niveles de producción implica los niveles de beneficios: πs = 50 y πf = 12.5, beneficios totales alcanzan 62.5.

2.1.2. Fallos de mercadoExternalidades

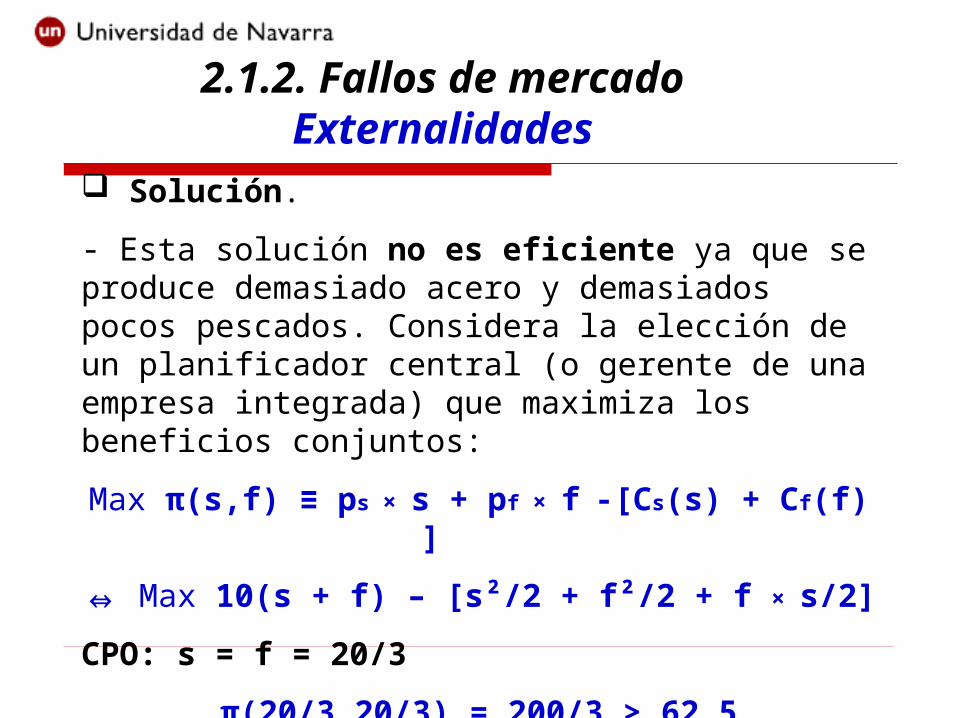

Solución.

- Esta solución no es eficiente ya que se produce demasiado acero y demasiados pocos pescados. Considera la elección de un planificador central (o gerente de una empresa integrada) que maximiza los beneficios conjuntos:

Max π(s,f) ≡ ps × s + pf × f -[Cs(s) + Cf(f) ]

⇔ Max 10(s + f) – [s²/2 + f²/2 + f × s/2]

CPO: s = f = 20/3

π(20/3,20/3) = 200/3 > 62.5

2.1.2. Fallos de mercadoExternalidades

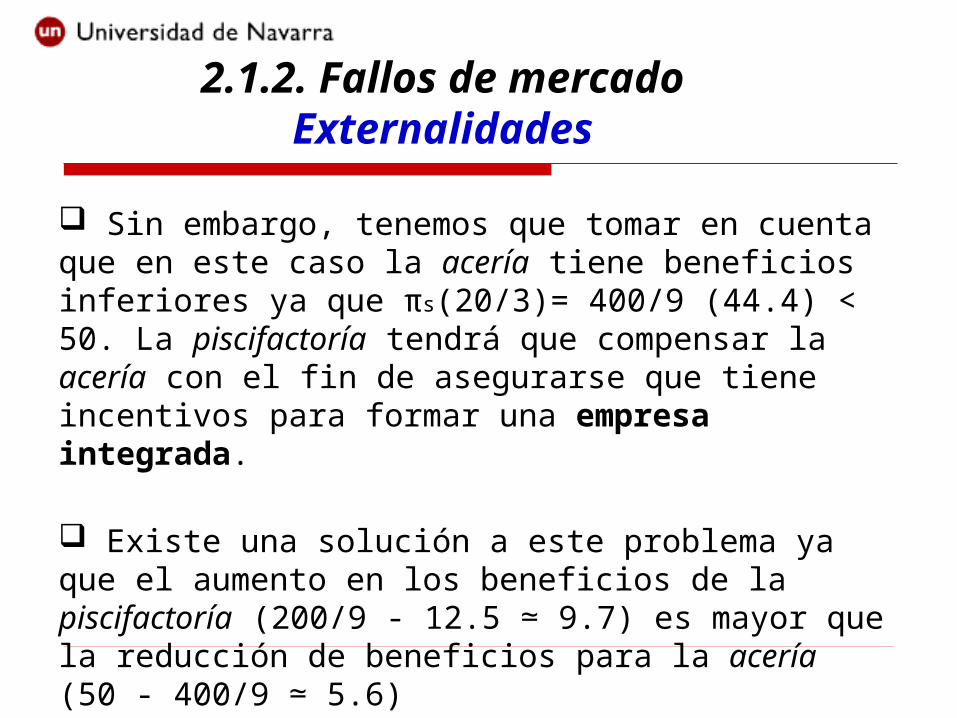

Sin embargo, tenemos que tomar en cuenta que en este caso la acería tiene beneficios inferiores ya que πs(20/3)= 400/9 (44.4) < 50. La piscifactoría tendrá que compensar la acería con el fin de asegurarse que tiene incentivos para formar una empresa integrada.

Existe una solución a este problema ya que el aumento en los beneficios de la piscifactoría (200/9 - 12.5 9.7) es mayor que ≃la reducción de beneficios para la acería (50 - 400/9 5.6)≃

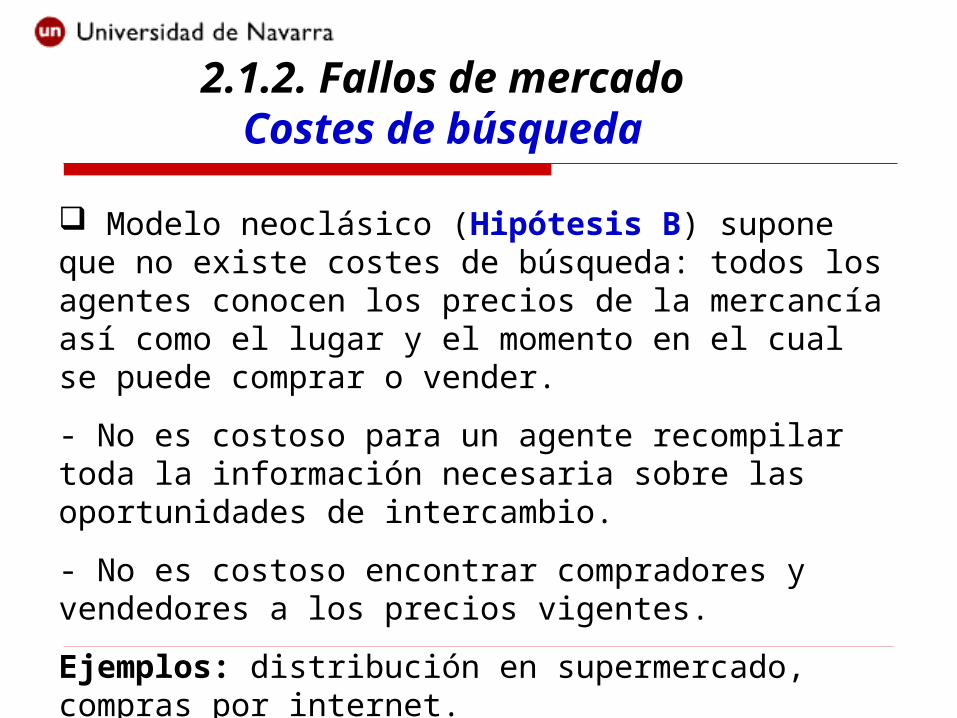

2.1.2. Fallos de mercadoCostes de búsqueda

Modelo neoclásico (Hipótesis B) supone que no existe costes de búsqueda: todos los agentes conocen los precios de la mercancía así como el lugar y el momento en el cual se puede comprar o vender.

- No es costoso para un agente recompilar toda la información necesaria sobre las oportunidades de intercambio.

- No es costoso encontrar compradores y vendedores a los precios vigentes.

Ejemplos: distribución en supermercado, compras por internet.

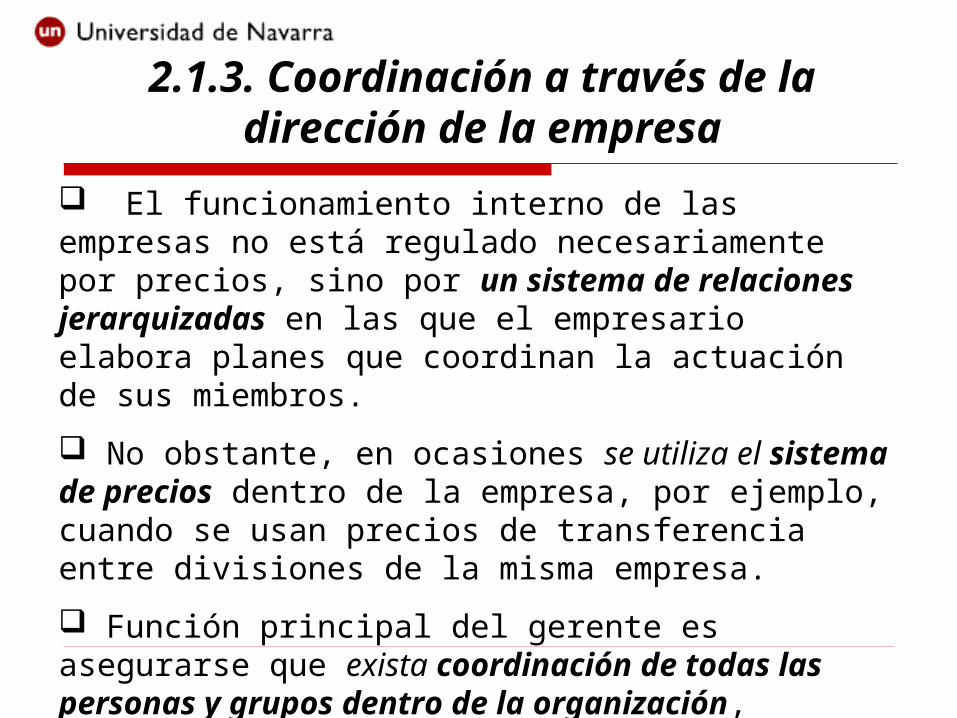

El funcionamiento interno de las empresas no está regulado necesariamente por precios, sino por un sistema de relaciones jerarquizadas en las que el empresario elabora planes que coordinan la actuación de sus miembros.

No obstante, en ocasiones se utiliza el sistema de precios dentro de la empresa, por ejemplo, cuando se usan precios de transferencia entre divisiones de la misma empresa.

Función principal del gerente es asegurarse que exista coordinación de todas las personas y grupos dentro de la organización, asegurándose que los incentivos de los empleados sean consistentes con los de la organización

2.1.3. Coordinación a través de la dirección de la empresa

Precios de transferencia (Bellcore) Bellcore es una división de investigación de AT&T (American Telephone and Telegraph). Al final de los ochentas, Bellcore se enfrenta a una situación en la cual sus ingenieros contrataban personas fuera de la empresa para teclear sus documentos de investigación mientras al mismo tiempo Bellcore estaba por suprimiendo trabajos en su división administrativa.

- Esta inadecuada asignación de los empleados se debía a un error en el sistema de contabilidad interno. El precio de transferencia para teclear una página de un documento de investigación alcanzó el precio irrazonable de 50$.

2.1.3. Coordinación a través de la dirección de la empresa

2.1.3. Coordinación a través de la dirección de la empresa

La dirección de la empresa debe determinar las decisiones que se llevarán a cabo de manera centralizada y cuales serán las que se tienen que completar de manera descentralizada.

Otro aspecto importante de la labor del gerente es diseñar los canales que faciliten la comunicación de las decisiones centralizadas a los individuos que las tengan que ejecutar, y cuales serán los canales de transmisión de la información desde los empleados hacia los gerentes.

2.2. Costes de transacción

La teoría de los costes de transacción está basada en la idea que los contratos son incompletos lo que implica una serie de costes de coordinación y de motivación que pueden reducirse al llevar a cabo las transacciones dentro de una organización.

- Costes de coordinación: antes de firmar el contrato.

- Costes de motivación: después de firmar el contrato

2.2.1. Activos específicos

Definición: Un activo específico es un activo que es mucho mas valioso en una transacción dada que en la mejor alternativa posible.

En la presencia de activos específicos, los términos de la transacción se realizan en base a negociaciones bilaterales, donde es importante el poder negociador de cada parte. (“transformación fundamental”, Williamson 1985).

Por ejemplo, el productor de aluminio realiza una inversión específica cuando diseña su planta para usar un determinado tipo de bauxita.

Ejemplo I: el productor de aluminio.

Ejemplo II: inversión en estudiar los apuntes de un profesor ¿Podrías aprobar la misma asignatura en el extranjero?

Bauxita

Aluminio

Consumidores

2.2.1. Activos específicos

2.2.1. Activos específicos

Tipos fundamentales de especificad.

1. Especificidad de lugar. Activos que están situados juntos para ahorrar costes de transporte o de disminuir el volumen de inventarios. Ejemplos: producción de acero, petróleo.

2. Especificidades físicas. Se refiere a activos cuyas características físicas están diseñadas para una transacción determinada. Ejemplos: moldes, perfumes.

3. Activo dedicado. Es una inversión de planta y equipo realizada para satisfacer la demanda de un determinado comprador. Ejemplos: coches, astilleros.

4. Especificidad de activo humano.

2.2.2. Cuasi rentas

Supongamos una Empresa A suministra retrovisores para Volkswagen. La inversión que tiene que hacer el suministrador para producir estos retrovisores implica unos pagos anuales I.

- La empresa A produce retrovisores para los coches de la marca Volkswagen y su función de costes es CA(q) = I + cq, donde c > 0. - También se sabe que las ventas anuales esperadas alcanzan 1 millón de unidades.

- Si la empresa A firma un contrato con Volkswagen para el suministro de 1 millón de retrovisores por año a un precio PV, la renta de la empresa A es su nivel de beneficios.

2.2.2. Cuasi rentas

Definición: La renta asociada a un factor de producción es la diferencia entre los ingresos conseguidos por el dueño del factor de producción menos los ingresos mínimos necesarios para que decida suministrar este factor de producción.

Definición: La cuasi renta es la diferencia entre la renta asociada a una transacción específica y la renta que se consigue en la mejor alternativa disponible.

Ejemplo: Empresa A – Volkswagen.

- Opción alternativa para la empresa A: Pm, con Pm > c.

- I = 8 500 000€, c = 3€, Pm = 4€ < PV = 12€.

2.2.2. Cuasi rentas

Calcular la renta y la cuasi renta de la inversión específica de la empresa A.

RA = 1000000 × (PV - c) – I = 500 000 €

QRA = 1000000 × (PV - Pm) = 8 000 000 €

Si el precio de la mejor alternativa disponible fuese igual al precio ofrecido por Volkswagen (Pm = PV), entonces la cuasi-renta sería igual a cero.

2.2.3. El problema de “holdup” (atraco)

El problema de holdup aparece cuando la parte de la transacción que no invierte en un activo específico se comporta de manera oportunista modificando los términos de la transacción.

El problema de holdup está entonces basado en las siguientes desviaciones del modelo neoclásico.

1. Activos específicos (la competencia no es perfecta).

2. Contratos incompletos (los agentes tienen racionalidad limitada).

2.2.3. El problema de “holdup”

Ejemplo: Volkswagen.

Volkswagen sabe que puede ofrecer un precio entre Pm y PV.

Entonces estamos en un caso de negociación bilateral donde Volkswagen tiene el poder de negociación.

- Por ejemplo, la empresa A aceptará el nuevo precio P’V = 10€ en lugar de 12€ ya que P’V > Pm.

- El problema es que para un precio PV = 10€, la empresa A pierde dinero ya que su renta es negativa en este caso:

RA = (10 - 3)×1000 000 - 8 500 000 = -1 500 000€

2.2.3. El problema de “holdup”

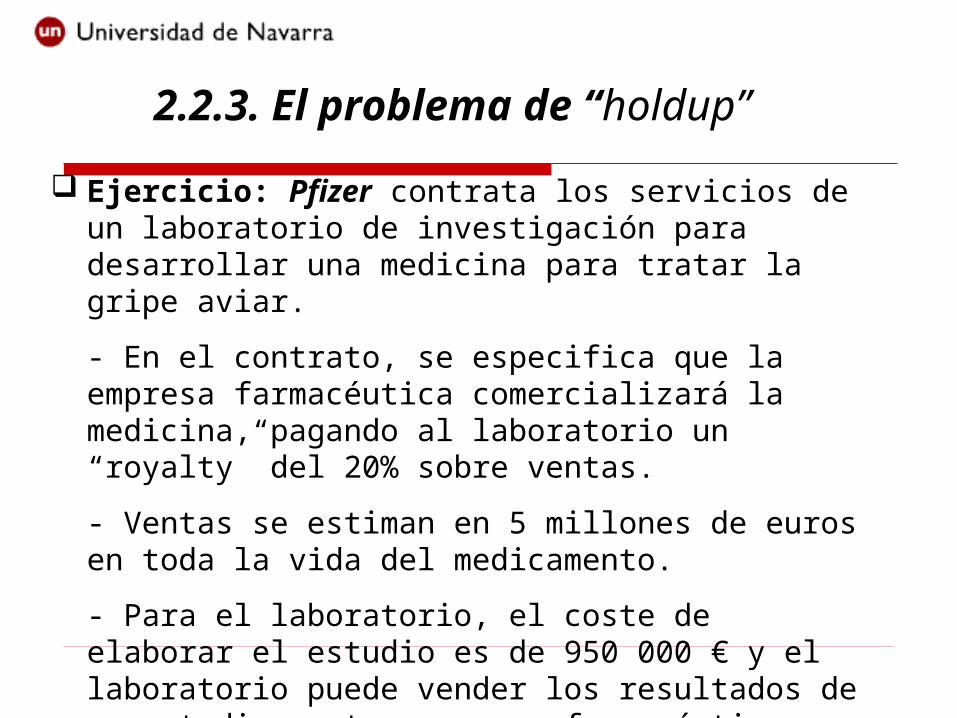

Ejercicio: Pfizer contrata los servicios de un laboratorio de investigación para desarrollar una medicina para tratar la gripe aviar.

- En el contrato, se especifica que la empresa farmacéutica comercializará la medicina, pagando al laboratorio un “royalty” del 20% sobre ventas.

- Ventas se estiman en 5 millones de euros en toda la vida del medicamento.

- Para el laboratorio, el coste de elaborar el estudio es de 950 000 € y el laboratorio puede vender los resultados de su estudio a otra empresa farmacéutica, obteniendo 120 000€.

2.2.3. El problema de “holdup”

Ejercicio: Pfizer. Una vez realizado el estudio, la empresa farmacéutica comunica al laboratorio que un competidor ha anunciado que el nuevo medicamento viola una patente en vigor, amenazando con demandarle. Esto implica un aumento de los costes de defensa legal. Como consecuencia, la empresa farmacéutica renegocia su contrato con el laboratorio a la baja, ofreciendo un royalty del 10%.

a) ¿Cuál es la renta esperada del laboratorio?

R = 0,2×5000000 - 950000= 50 000$

b) ¿Cuál es la cuasi-renta del laboratorio?

CR=50000 - [120000 - 950000] = 880 000$

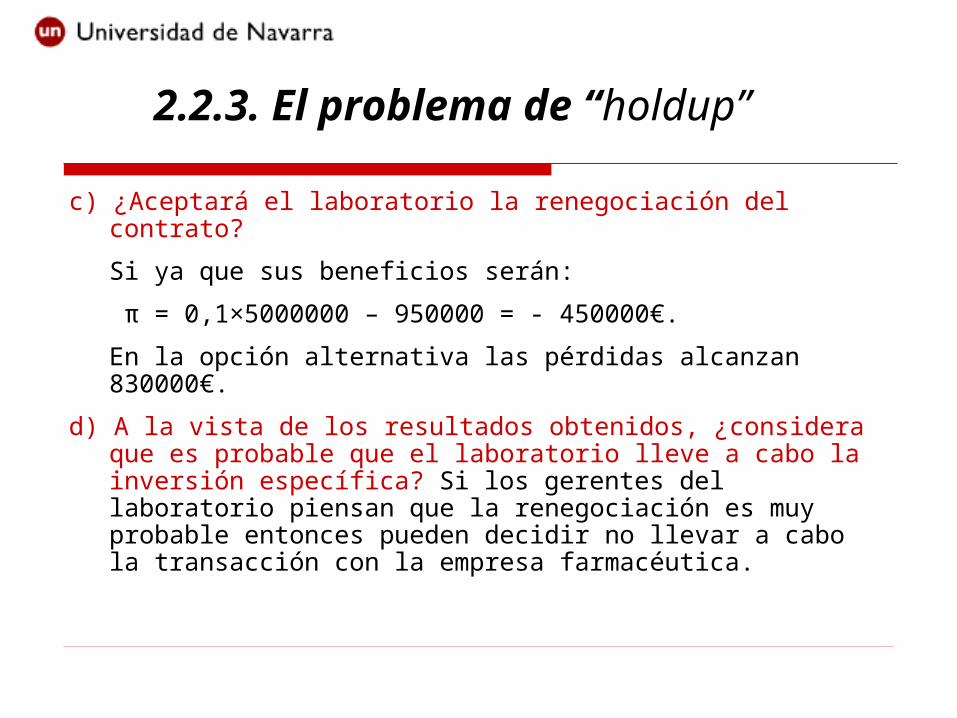

c) ¿Aceptará el laboratorio la renegociación del contrato?

Si ya que sus beneficios serán:

π = 0,1×5000000 – 950000 = - 450000€.

En la opción alternativa las pérdidas alcanzan 830000€.

d) A la vista de los resultados obtenidos, ¿considera que es probable que el laboratorio lleve a cabo la inversión específica? Si los gerentes del laboratorio piensan que la renegociación es muy probable entonces pueden decidir no llevar a cabo la transacción con la empresa farmacéutica.

2.2.3. El problema de “holdup”

Ejercicio: General Motors-Fisher Body.

Caso de General Motors (GM) y de su proveedor de carrocerías (Fisher Body (FB)).

1) En 1919, GM decide introducir carrocerías de metal en sus coches para sustituir las carrocerías de madera. GM pide a FB producir estas nuevas carrocerías.

2) Las nuevas carrocerías de metal generan una inversión específica para FB ya que tiene que adaptar su planta de producción a las nuevas necesidades de GM.

3) FB anticipa un posible problema de holdup con GM temiendo que la empresa automovilística le presione para reducir el precio de sus carrocerías en el futuro (después de firmar el contrato).

2.2.3. El problema de “holdup”

Ejercicio: General Motors-Fisher Body.

1. ¿Cuál es la solución para asegurarse que FB llevara a cabo la transacción?

GM y FB firmaron el siguiente contrato:

- Un contrato de 10 años en el cual GM compra el 60% de FB sin tomar el control de FB.

- Si FB vende a otro cliente que GM a un precio mas bajo tendría que reducir también los precios de las carrocerías suministradas a GM.

- FB único proveedor de GM y el contrato determina el precio de las carrocerías como sigue: p = Cv×(1+0.176).

2. ¿Es este contrato completo? ¿Cuales son los problemas asociados a este contrato?

2.2.3. El problema de “holdup”

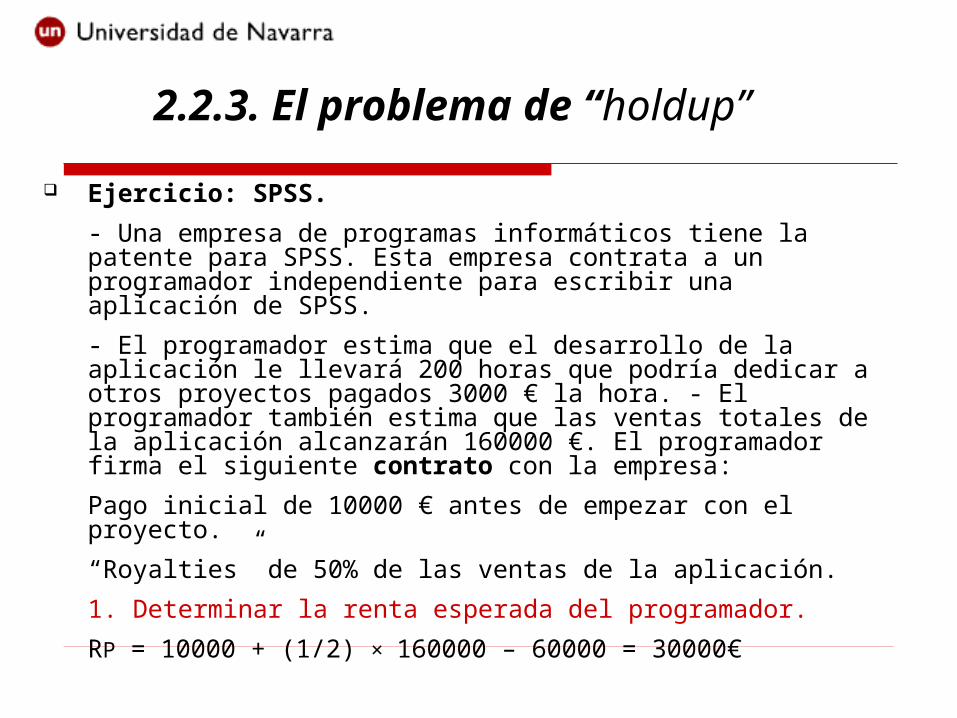

Ejercicio: SPSS.

- Una empresa de programas informáticos tiene la patente para SPSS. Esta empresa contrata a un programador independiente para escribir una aplicación de SPSS.

- El programador estima que el desarrollo de la aplicación le llevará 200 horas que podría dedicar a otros proyectos pagados 3000 € la hora. - El programador también estima que las ventas totales de la aplicación alcanzarán 160000 €. El programador firma el siguiente contrato con la empresa:

Pago inicial de 10000 € antes de empezar con el proyecto.

“Royalties” de 50% de las ventas de la aplicación.

1. Determinar la renta esperada del programador.

RP = 10000 + (1/2) × 160000 – 60000 = 30000€

2.2.3. El problema de “holdup”

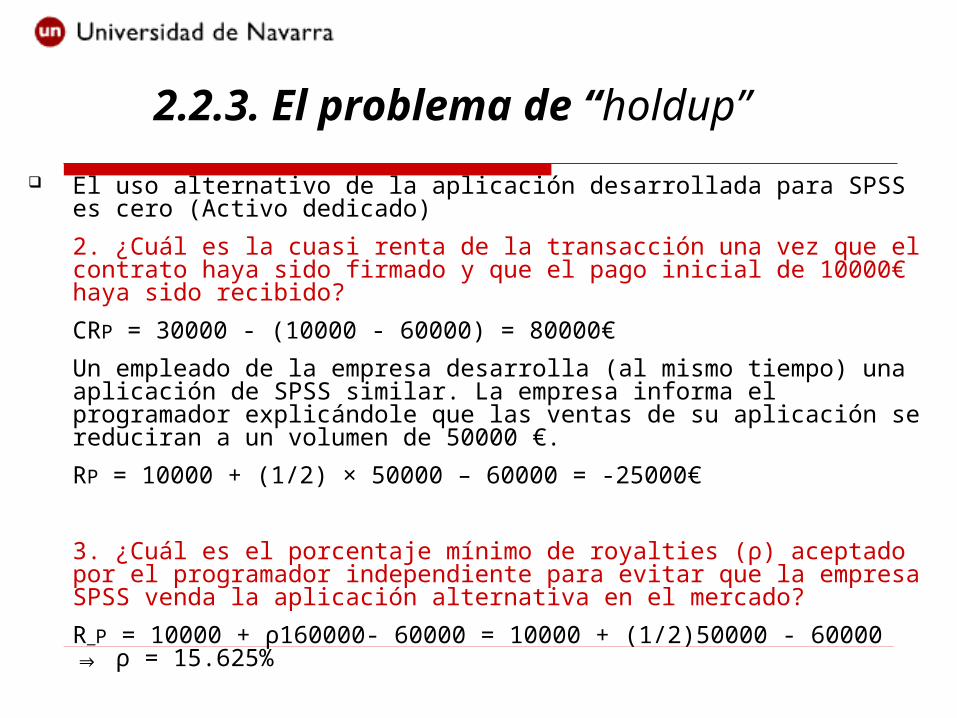

El uso alternativo de la aplicación desarrollada para SPSS es cero (Activo dedicado)

2. ¿Cuál es la cuasi renta de la transacción una vez que el contrato haya sido firmado y que el pago inicial de 10000€ haya sido recibido?

CRP = 30000 - (10000 - 60000) = 80000€

Un empleado de la empresa desarrolla (al mismo tiempo) una aplicación de SPSS similar. La empresa informa el programador explicándole que las ventas de su aplicación se reduciran a un volumen de 50000 €.

RP = 10000 + (1/2) × 50000 – 60000 = -25000€

3. ¿Cuál es el porcentaje mínimo de royalties (ρ) aceptado por el programador independiente para evitar que la empresa SPSS venda la aplicación alternativa en el mercado?

R_P = 10000 + ρ160000- 60000 = 10000 + (1/2)50000 - 60000 ρ = 15.625%⇒

2.2.3. El problema de “holdup”

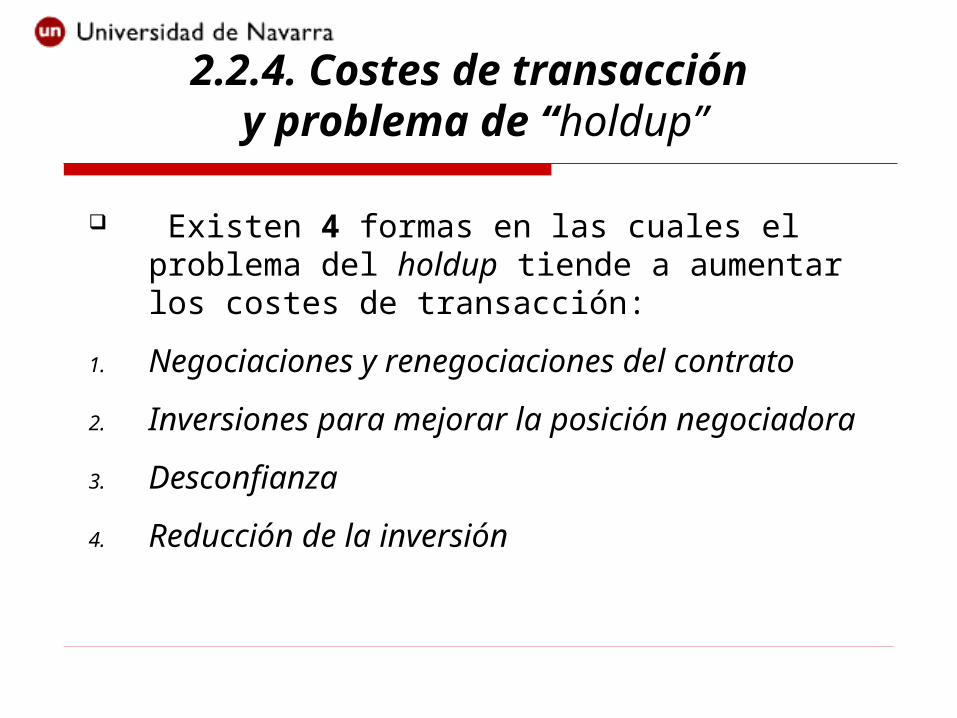

Existen 4 formas en las cuales el problema del holdup tiende a aumentar los costes de transacción:

1. Negociaciones y renegociaciones del contrato

2. Inversiones para mejorar la posición negociadora

3. Desconfianza

4. Reducción de la inversión

2.2.4. Costes de transacción y problema de “holdup”

Definición: la integración vertical consiste en la toma de control por una sola entidad de diferentes etapas del proceso de producción o de distribución de un producto o de un servicio.

1. Diferencia de gobierno.

El papel de la autoridad jerárquica y de la cultura corporativa en la gestión de los conflictos.

2. Relación repetida

2.2.5. La integración vertical como solución al holdup