cal id ad

TRANSCRIPT

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 1/559

1

Facultad de Economía

Departamento de Contabilidad

TESIS DOCTORAL

Los Costes De Calidad Como EstrategiaEmpresarial: Evidencia Empírica en la

Comunid ad Valenciana

Presentad a por: D. Salvad or Climent Serrano

Dirigida por: Dr. Antonio Sánchez Tomás

Valencia, septiembre 2003

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 2/559

2

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 3/559

3

A Mª Dolores, Salv a y Ana,

por su com prensión

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 4/559

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 5/559

5

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 6/559

6

A g r a d e c i m i e n t o s A g r a d e c i m i e n t o s

D eseo expresar mi más sincero agradecimi ent o a todos aquel los

que me han br indado su ayuda, apoyo y comprensión en l a real ización de

esta tesis doctoral.

E n pr imer lu gar qui ero manif est ar mi más sincero agradecimient o

al D r. A nt onio Sánchez Tomás, di rector de est a t esis doct oral, por su constante dedicación, permanentes sugerencias, sus inestimables

estímulos y apoyo y sobre todo por su paciencia, sin los cuales, no se

podría haber terminado este trabajo.

También, deseo expresar mi agradecimiento a la Fundación

V alencia de la Cali dad, por su i nest imable colaboración, así como a mí

depart ament o, A nál isis E conómico en donde he encont rado t odo el apoyo

que he solicitado tanto por parte del departamento como de mis compañeros, t ambién a los demás miembros de la F acult ad de Economía

que me han ayudado, sin los cuales no habría sido posible realizar la

present e t esis, en especial , a José M anuel Pav ía M ir all es por su gran

ayuda en los temas estadísticos.

F inalment e y de f orma muy especial a mi f amil ia sobre t odo a mi

muj er, mis hi jos y mi madre, por mant ener siempre su conf ianza en mí, y

por el valiosísimo tiempo que les he tenido que robar para realizar la

present e t esis doctoral .

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 7/559

7

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 8/559

8

ÍNDICES

Índice ...................................................... I

Marco teórico ......................................... I

Eviden cia em pírica................................ IV

Relación gráficos...................................VI

Relación tab las ...................................... XVI

Relación figuras.....................................XVII

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 9/559

9

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 10/559

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 11/559

Los costes de calidad como estrategia empresarial: evidencia empírica en la Comunidad Valenciana

I

I Marco teórico1 In trod ucción ..................................................................................12 Objetivos ........................................................................................7

3 Anteced en tes ................................................................................9

3.1 Los 14 pu ntos de Dem ing .......................................................9

3.2 Antecedentes d e las organ izaciones .....................................11

3.2.1 Los costes d e calidad en la Com un idad

Valencian a ....................................................................12

3.2.1.1 Empresas hoteleras ............................................12

3.2.1.2 Empresas certificadas en la norma ISO

9000 de la provincia de Alicante......................14

3.2.1.3 Empresas certificadas en la norma ISO

9000 de la Com unid ad Valen ciana .................15

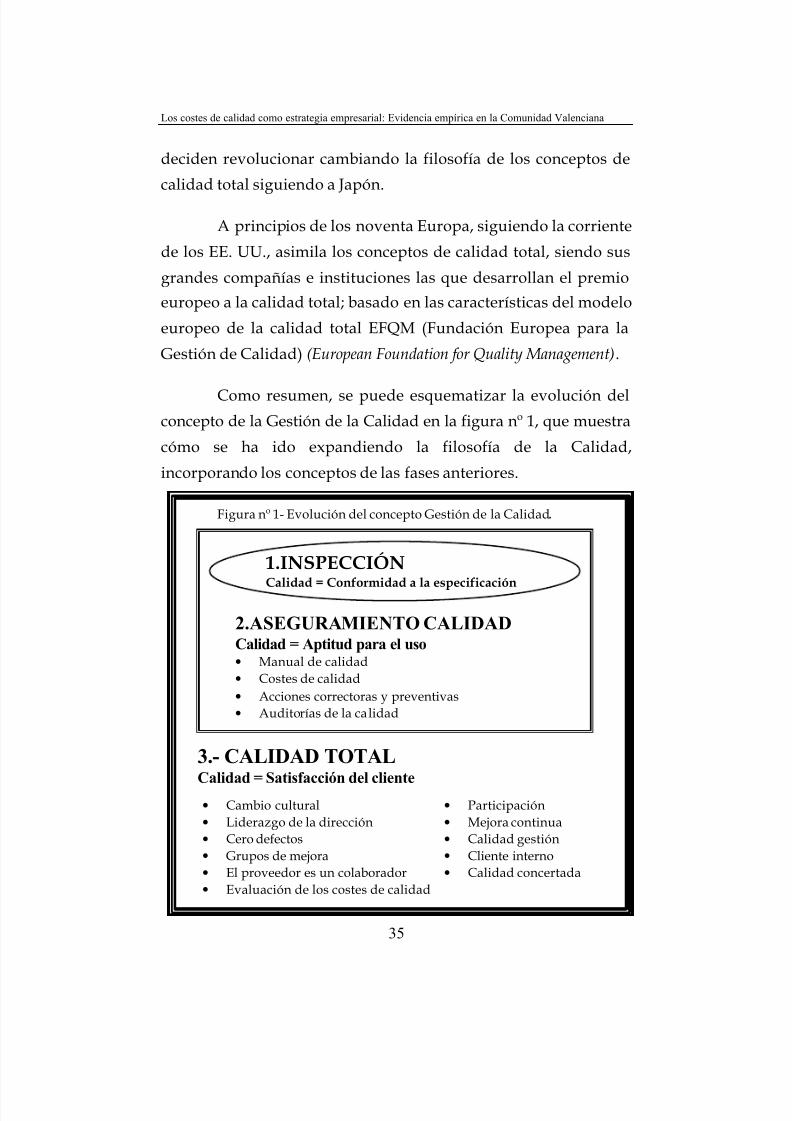

4 Con cepto d e calid ad total y su evolu ción ...............................19

4.1 Fundam entos d e calid ad .........................................................19

4.2 Evolu ción d e la ca lid ad ...........................................................27

4.3 Implantación del sistema de calidad.....................................364.4 Calid ad total y la r eing eniería de p rocesos..........................39

5 Mod elos oficiales (públicos) ......................................................43

5.1 Modelo eur opeo de calidad , mod elo d e excelencia de la

EFQM...........................................................................................43

5.1.1 Descripción del mod elo de excelencia de la EFQM45

5.2 Las normas ISO 9000................................................................51

5.3 Calidad a lo largo y ancho d e la em presa ............................61

5.3.1 Categorias del premio Deming.................................645.4 El premio Malcon Baldrige.....................................................66

5.4.1 Cr iter ios d e l prem io Malcon Baldrige ....................99

5.5 Modelo Iberoamer icano d e excelencia en la gestión .........72

6 Metodologías de la gestión de la calidad ................................75

6.1 Con cep tos básicos ....................................................................75

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 12/559

Índice

II

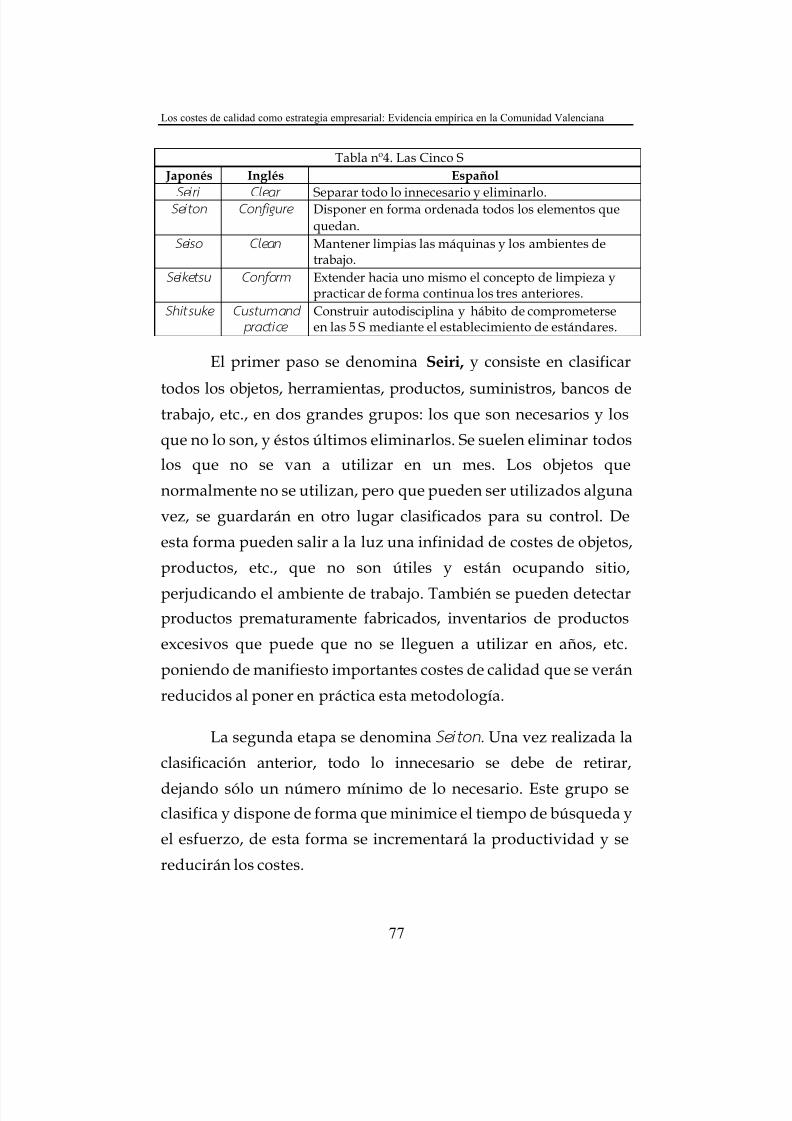

6.2 Las 5S..........................................................................................76

6.3 TPM ............................................................................................796.4 PDAC..........................................................................................80

6.5 AMFE..........................................................................................82

6.6 A p ru eba de errores (Poka Joke)............................................84

6.7 Empowerment ..............................................................................86

6.8 Cu ad ro de mando integra l......................................................89

6.9 Kaizen.........................................................................................91

7 Herramientas de la gestión de la calidad y su relación

con los costes de calidad....................................................................93

7.1 Fundamentos de las herramientas.........................................93

7.2 Herramientas de medición y control.....................................94

7.2.1 Diagrama de Pareto.....................................................95

7.2.2 Grá ficos d e con trol. .....................................................98

7.2.3 Hoja d e recog ida d e d atos. ........................................100

7.2.4 Histograma. ..................................................................102

7.2.5 Diagram a de correlación. ...........................................103

7.2.6 La fu nción d e p érd ida d e Tagu chi. ..........................104

7.2.7 Hoja d e registro de tiemp o o métod os d e

con trol de tiem po ........................................................106

7.2.8 Estud ios de precisión. ................................................106

7.2.9 Encu estas o cuest ion ar ios ..........................................107

7.2.10 Qu ejas o sugerencias..................................................109

7.2.11... Análisis de tendencias ...........................................110

7.2.12 Eva luación 360º...........................................................1117.3 Herr amientas pa ra el análisis y resolución de

problem as. ..................................................................................112

7.3.1 Diagr am a d e flu jo........................................................113

7.3.2 Diagram a causa efecto o Ishikawa

(espina de pescado o árbol de causas).....................114

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 13/559

Los costes de calidad como estrategia empresarial: evidencia empírica en la Comunidad Valenciana

III

7.3.3 Matriz d e criter ios .......................................................116

7.3.4 DAFO.............................................................................1177.3.5 Despliege d e la función d e calidad QFD.................120

7.4 Herram ientas d e gru po y d e ayu da a la creatividad ..........123

7.4.1 La llu via o torm enta d e id eas ...................................124

7.4.2 El Benchmarking ............................................................127

7.4.3 Círculos de calid ad .....................................................131

7.4.4 6 sombreros para pensar ............................................133

8 Los sistemas de produ cción y gestión de contab ilidad en

la calid ad total .....................................................................................137

8.1 JIT ................................................................................................137

8.1.1 El sist ema JIT y calid ad total .....................................141

8.1.2 Sistemas De Fabricación Flexibles (SFF) .................145

8.2 Sistemas de contabilidad basad os en actividad es

/ sis temas d e gestión basaos en activid ades ABC / AMB....148

8.3 TOC Teoría de las limitaciones..............................................153

9 Los costes de calidad en la gestión de la calidad total .........159

9.1 Conceptos básicos d e los costes de calid ad .........................159

9.2 Clasificaciones d e los costes d e calid ad ...............................169

9.2.1 Prop uesta d e clasificación d e los costes de calidad 175

10 Modelos de medición de los costes de calidad .............................187

10.1 Concep tos generales...............................................................187

10.2 Mod elo d e p revención, evaluación y fallos ........................191

10.3 Mod elo de costes d e fallos internos y extern os ..................195

10.4 Modelo de los costes ocu ltos.................................................19610.5 Modelo just n ot d efect............................................................196

10.6 Modelo de costes por procesos .............................................201

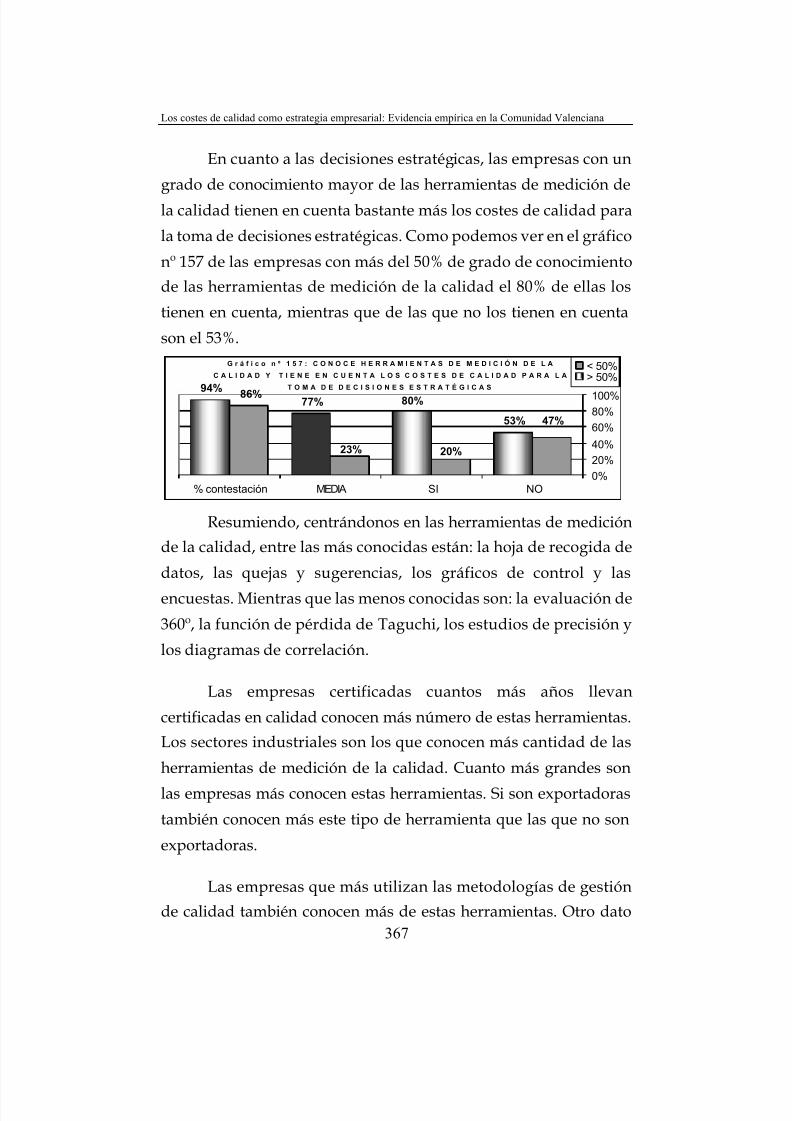

10.7 Mod elo ABC............................................................................203

10.8 Mod elo de codificación d e los costes d e calidad ...............205

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 14/559

Índice

IV

II.- Evid en cia empírica

1 Metod ología .............................................................................. 214

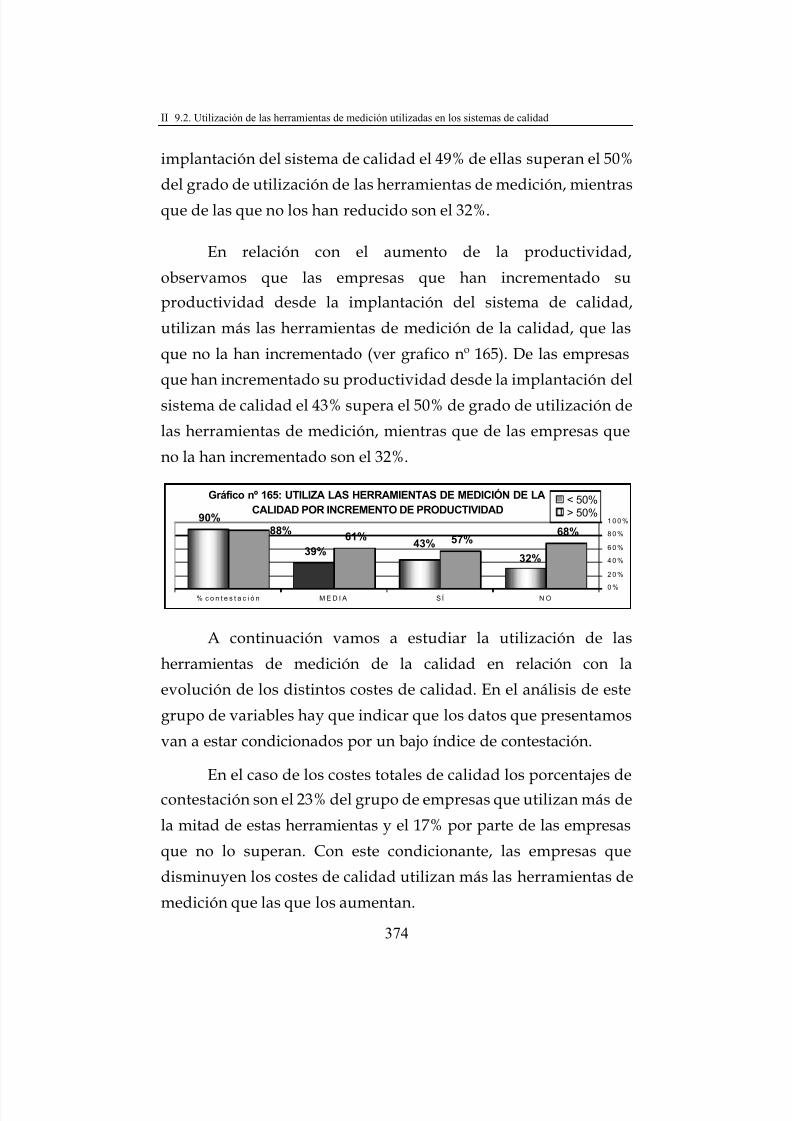

2 Datos generales ........................................................................ 221

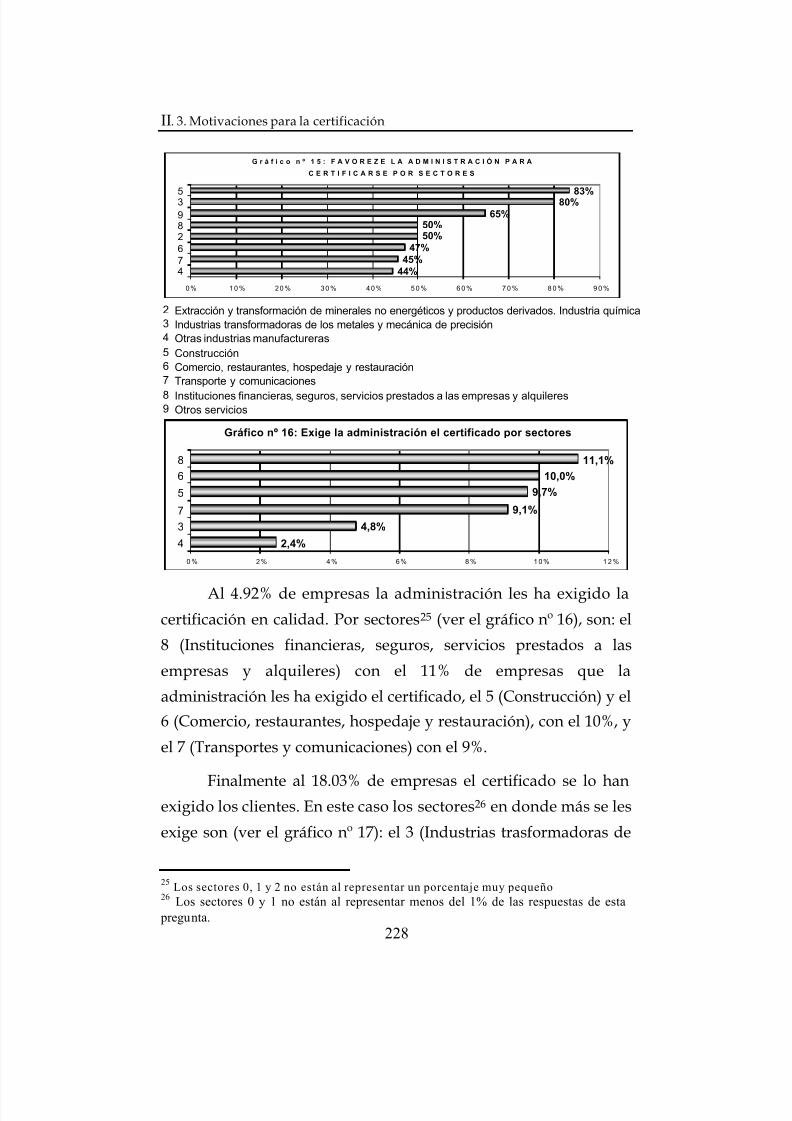

3 Motivaciones para la cert ificación ........................................ 227

4 Metod ologías usad as en los sistem as de calidad ................ 233

5 Miem bros del dep artamento de calidad .............................. 241

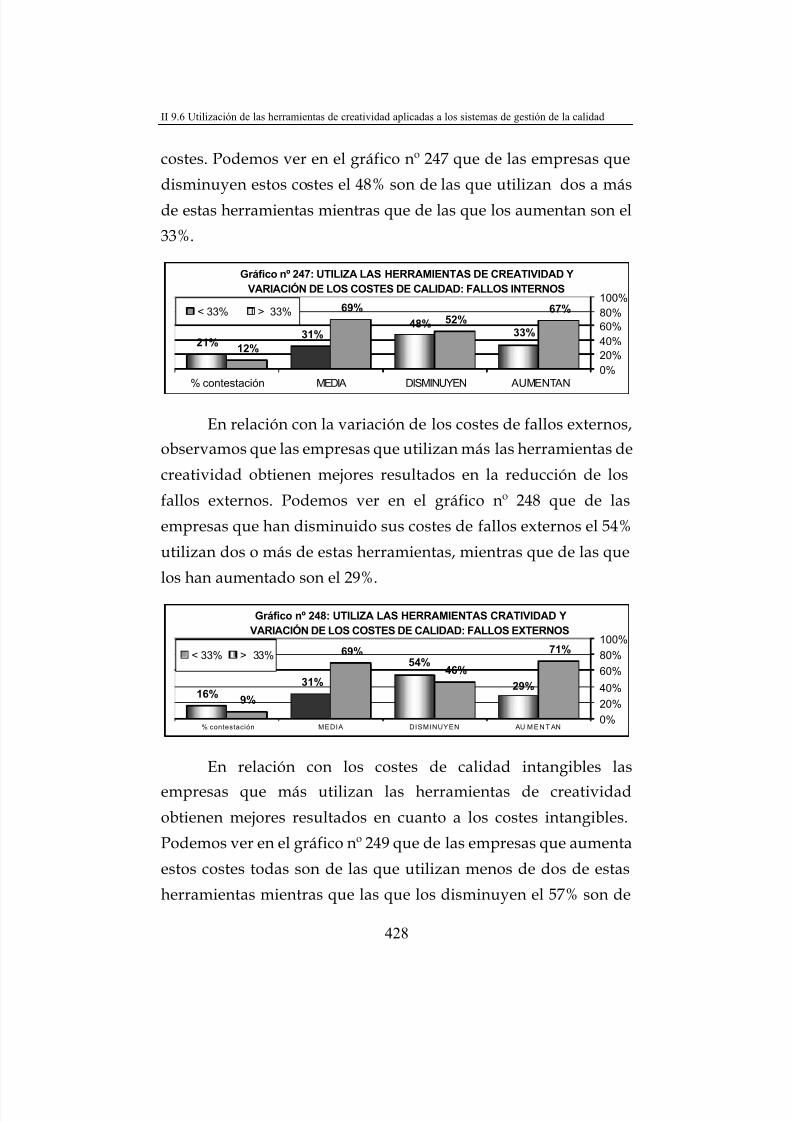

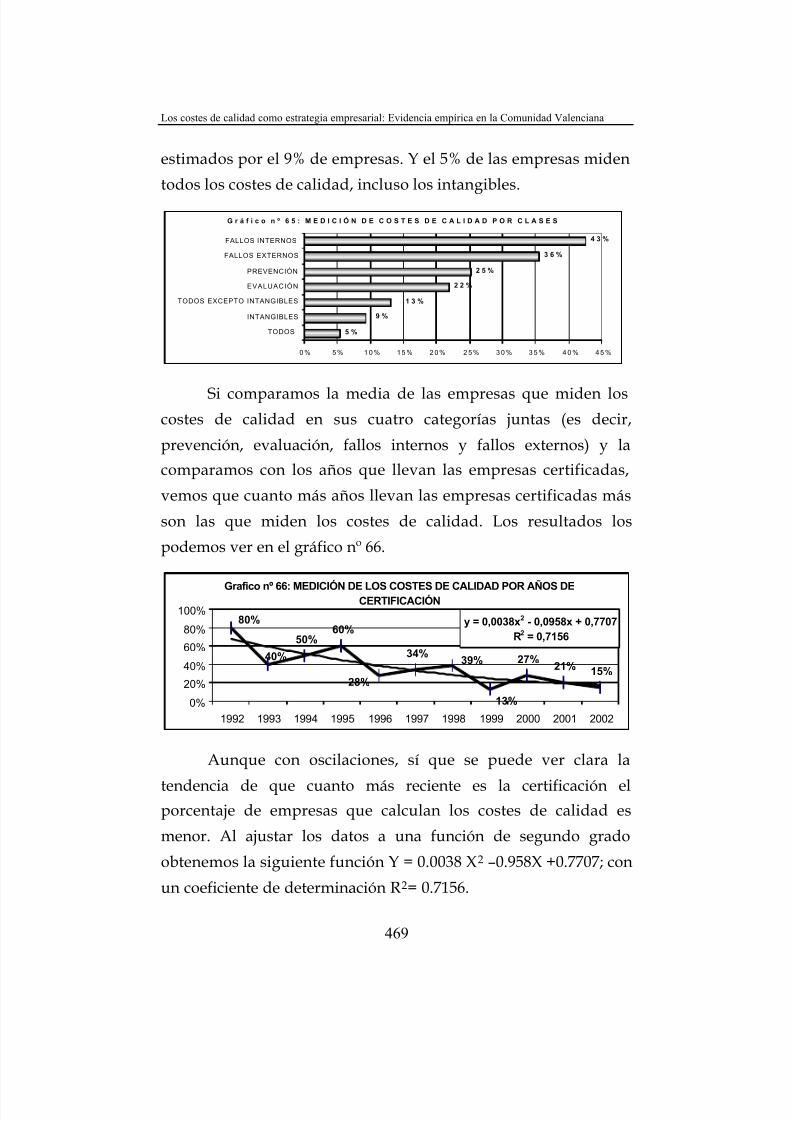

6 Costes .......................................................................................... 247

6.1 Importan cia d e los costes de calid ad .................................. 249

6.2 Reducción de los costes totales de la empresa por la

implantación de los sistemas de costes de calidad.............259

6.3 Incremento d e la prod uctividad de la empresa p or la

implantación d e los sistem as d e calidad .............................. 269

6.4 Cert ificación – burocracia – p ap eles – gastos..................... 277

7 Costes de calidad ...................................................................... 281

7.1 Evolución de los cos tes de calid ad ...................................... 2827.2 Med ición de los costes de calidad por d epar tamentos .... 289

7.3 Medición d e los costes d e calid ad por su clasificación.... 293

7.4 Otros costes d e calidad : reprocesos, reparación de

garantías ..................................................................................... 305

7.5 Mod elos d e costes d e calid ad .............................................. 315

8 Informes contab les de costes de calidad. ............................. 323

8.1 Relación d e los d epartam entos d e calidad y de

con tabilid ad ............................................................................... 324

8.2 Los costes de calidad y su ut ilización en las decisiones

d e la organización ..................................................................... 333

8.3 Los costes y gastos d e la ISO 9000....................................... 345

9 Herramientas de calidad .......................................................... 351

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 15/559

Los costes de calidad como estrategia empresarial: evidencia empírica en la Comunidad Valenciana

V

9.1 Conocimiento de las herramientas de med ición

ap licad as a los sistem as de gestión d e la calidad . .............. 3519.2 Utilización d e las herram ientas de med ición u tilizadas

en los sistem as de calid ad ....................................................... 369

9.3 Conocimiento de las herram ientas de análisis y

resolución de problemas u tilizadas en los sistemas d e

gestión d e la calid ad ................................................................ 383

9.4 Utilización de las herram ientas de análisis y

resolución de problemas u tilizadas en los sistemas d e

gestión d e la calid ad ................................................................ 397

9.5 Conocimiento de las herram ientas de creatividad

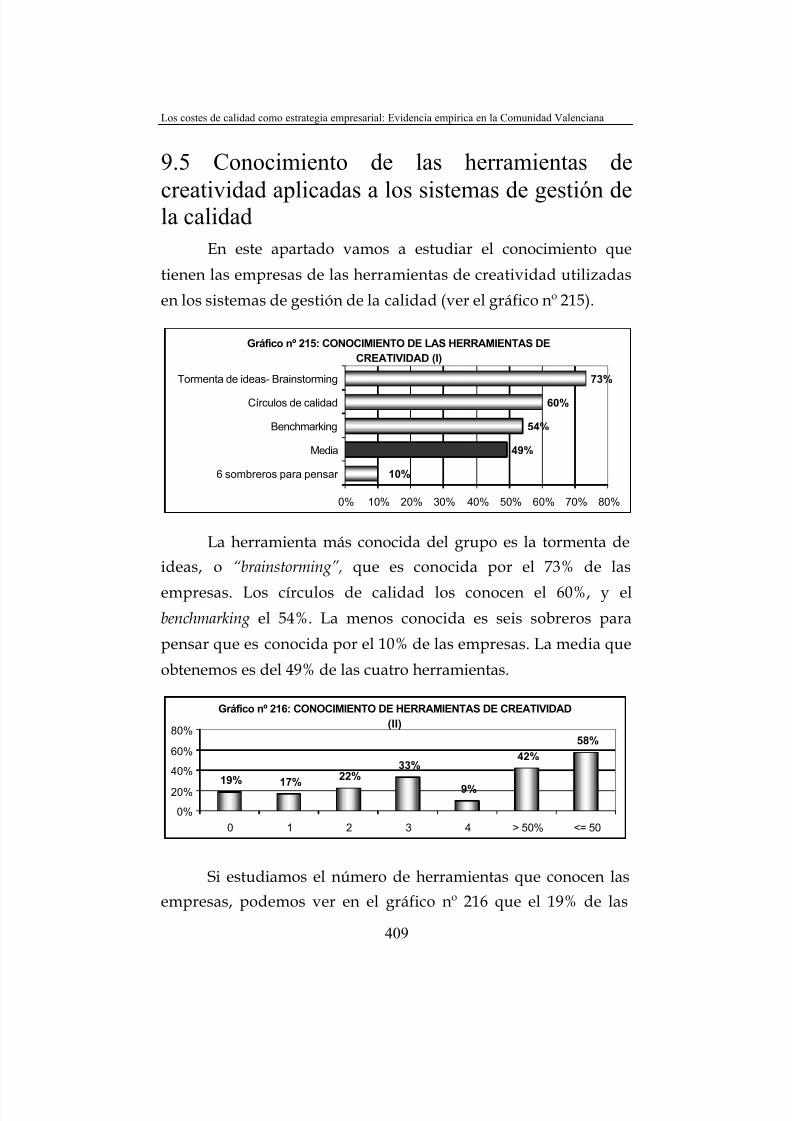

ap licad as a los sistem as de gestión d e la calidad ............... 409

9.6 Utilización de las herram ientas de creatividad

ap licad as a los sistem as de gestión d e la calidad . .............. 421

10 Sistemas de gestión d e la produ cción ................................... 433

11 Análisis de los resultad os........................................................ 445

11.1 Introd ucción ............................................................................ 44511.2 Contraste de hipótesis ........................................................... 448

11.3 Análisis d e los r esu ltad os d e los objetivos ........................ 460

12 Conclusiones ............................................................................. 473

13 Bibliografía ................................................................................ 481

14 Anexos ........................................................................................ 525

14.1 Encuesta ...................................................................................

14.2 Carta presen tación ..................................................................

14.3 Hoja d istribución d e r esu ltad os...........................................

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 16/559

Relación gráficos

VI

Relación d e gráficos

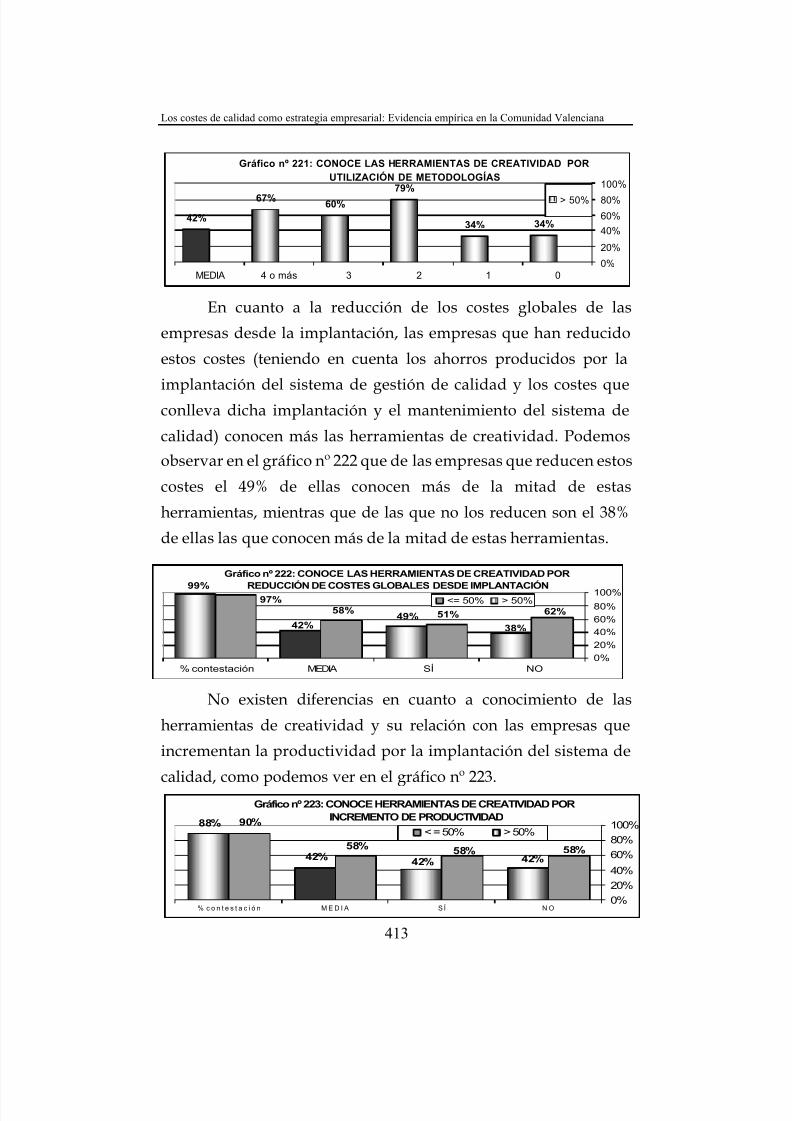

N u

m e r o

Titulo P a

r t e

C a p

i t u l o

P á g i n a

1 Emp resas certificad as con las norm as ISO 9000 en España I 5.2 602 Devoluciones por falta de calidad I 7.2.1 963 Mod elo PAFclásico I 10.2 1934 Modelo actual revisado I 10.2 1945 Recepción de encuestas II 1 2196 Sector según I.A.E. II 2 2217 Comp arativo de sectores II 2 2228 Tamañ o de las emp resas II 2 2239 Comp arativo de tamañ os de las emp resas. II 2 223

10 Certificación por años II 2.1 22411 Certificación por año s en Españ a II 2.1 22412 Certificación po r tam años y años II 2.1 22513 Norm a de certificación II 2.1 22514 Motivaciones 1 II 3 22715 Favorece la ad min istración pa ra certificarse por sectores II 3 22816 Exige la ad min istración el certificado por sectores II 3 22817 Exigida la certificación por los clientes por sectores II 3 229

18 Motivaciones 2 II 3 22919 Motivaciones comp arativo II 3 23020 Conocimiento de la metod ología II 4 23421 Utilización de las met od ologías II 4 235

22 Utilización resp ecto a conocimien to de las metod ologías II 4 23523 Conocimiento y utilización de las metod ologías por tamañ o II 4 236

471

24 Conocimiento y utilización por a ños d e certificación de lasmetodologías

II 4 237

25 Conocim iento y utilización por sectores de las metodo logías II 4 23826 Nº de trabajadores en el dep artam ento de calidad por tamañ o II 5 24127 Cualificación de los trabajador es del dep artamen to de calidad II 5 24128 Titulaciones de los licenciados del dep artam ento de calidad II 5 24229 Titulaciones de los miembros del dep artam ento de calidad con

estudios de 1er cicloII 5 244

30 Formación d e los trabajadores del dep artamen to de calidadcualificad os en formación p rofesional II 5 245

31 Cualificación de otros trabajadores del dep artam ento de calidad II 5 24632 Redu cción de costes por em pr esas II 6.1 24933 Redu cción de costes por años de certificación II 6.1 251

44934 Reducción de costes por tamañ o de la emp resa II 6.1 25235 Redu cción de costes y conocimiento de las m etodologías II 6.1 25436 Redu cción de costes y utilización de las m etod ologías II 6.1 254

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 17/559

Los costes de calidad como estrategia empresarial: evidencia empírica en la Comunidad Valenciana

VII

37 Redu cción de costes por sectores II 6.1 25538 Redu cción de costes según tam año II 6.2 261

39 Redu cción de costes según años de certificación II 6.2 26240 Redu cción de costes y conocimiento de las m etodologías II 6.2 263

41 Redu cción de costes y ut ilización de las m etod ologías II 6.2 26542 Redu cción de costes 2 po r sectores II 6.2 26743 Incremento de pr odu ctividad II 6.3 26944 Disminución de prod uctividad II 6.3 27045 Aum ento de prod uctividad por sectores II 6.3 27046 Disminución de prod uctividad por sectores II 6.3 27247 Aum ento de prod uctividad por exportación II 6.3 27348 Disminuye la prod uctividad por exportadoras II 6.3 27349 Aumento y disminución de produ ctividad por años de

certificaciónII 6.3 274

50b Utilización m etodologías e incremen to de la pr oductividad II 6.3 27550 Burocracia II 6.4 27751 Bur ocracia y exigencia ad min istración II 6.4 27752 Burocracia y tam año II 6.4 27853 Bur ocracia y expor tad oras II 6.4 27954 Bur ocracia y ut ilización de las m etod ologías II 6.4 28055 Diferencia de costes II 7.1 28256 Diferencia de costes en em pr esas exporta do ras II 7.1 28357 Diferencia de costes por tam año II 7.1 28558 Diferencia de costes según el año de certificación II 7.1 286

468

59 Diferencia de costes y ut ilización de las m etod ologías de gestiónde la calida d

II 7.1 287

60 Obtención de los costes de calidad por dep artamen tos II 7.2 28961 Medición por dep artamen tos: por tamañ o II 7.2 28962 Med ición por depar tam entos: por sectores II 7.2 29063 Medición por dep artamen tos: emp resas exportadoras II 7.2 29164 Medición por d epartam entos: utilización de metod ologías de

gestión de la calidadII 7.2 291

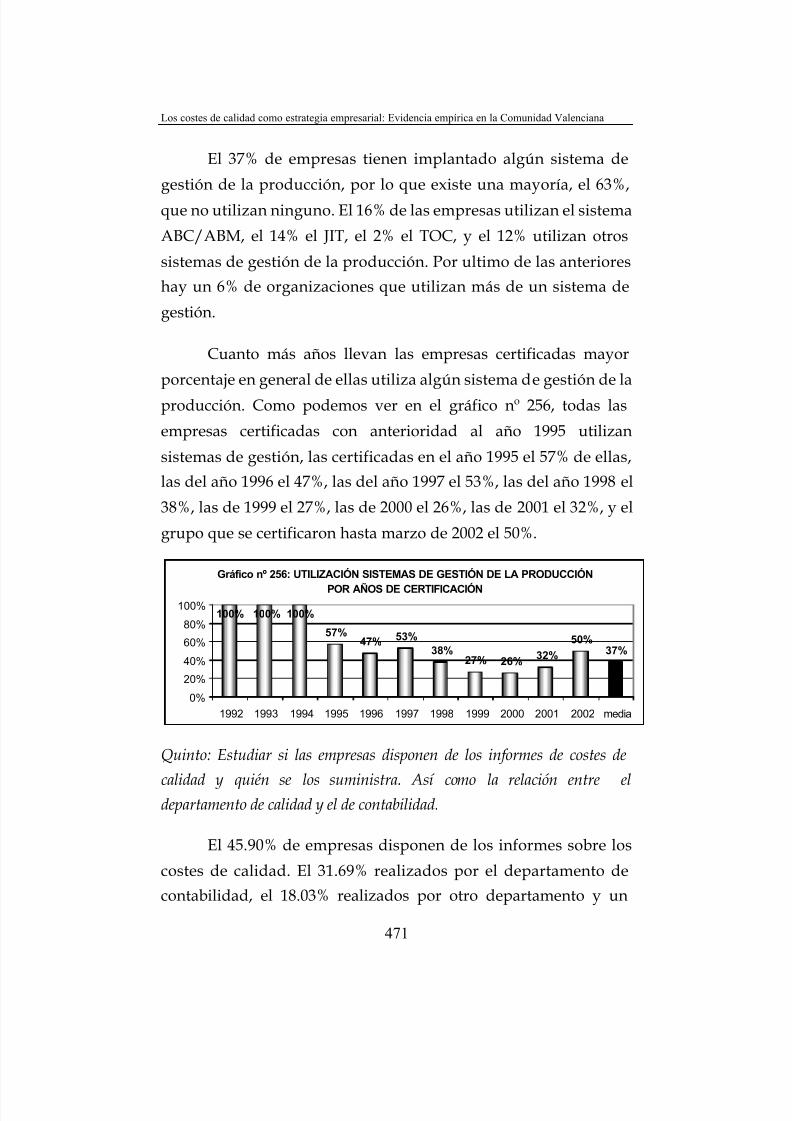

65 Med ición de los costes de calidad por clases II 7.3 294469

66 Med ición de los costes de calidad po r años de certificación II 7.3 296469

67 Medición de clase de costes por u tilización de metod ologías degestión de la calidad

II 7.3 296

68 Medición de los costes de calidad en las emp resas exportad oras II 7.3 29769 Med ición de clases de costes de calidad sin datos económ icos II 7.3 29970 Evolución en el tiemp o de los costes de calidad II 7.3 300

46371 Evolución en el tiempo de los costes de prevención por años de

certificaciónII 7.3 300

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 18/559

Relación gráficos

VIII

72 Evolución en el tiempo de los costes de evaluación por años decertificación

II 7.3 301

73 Evolución en el tiempo de los costes de calidad por fallos internospor años d e certificación

II 7.3 302

74 Evolución en el tiemp o de los fallos externos por años d ecertificación

II 7.3 303

75 Disminu ción de otros costes II 7.4 30576 Reprocesos por años de certificación II 7.4 30777 Repar ación de gara ntías po r años de certificación II 7.4 30778 Reprocesos po r sectores II 7.4 30879 Repar ación de gara ntías por sectores II 7.4 30880 Reprocesos por tamañ o de emp resa II 7.4 30981 Reparación de garantías por tama ño de emp resa II 7.4 31082 Reprocesoso po r em pr esas expor tad oras II 7.4 31083 Reparación de garan tías por emp resas exportad oras II 7.4 31084 Reprocesos por utilización de las metodologías de gestión de la

calidadII 7.4 311

85 Reparción de garantías por utilización de las metod ologías degestión de la calidad

II 7.4 311

86 Reprocesos – red ucción de costes totales II 7.4 31187 Repa ración de gar an tías – redu cción costes totales II 7.4 31288 Reprocesos – rep aración de gar an tías II 7.4 31289 Mod elo de costes de calida d II 7.5 31590 Sobre qué m ide los costes de calida d II 7.5 31791 Tienen modelo de medición de los costes de calidad por años de

certificación

II 7.5 318

92 Tienen modelo – sector II 7.5 319454

93 Tienen mod elo- son expor tad oras II 7.5 32094 Tienen mod elo – utilización de metod ologías de gestión de la

calidadII 7.5 320

95 Tienen mod elo – reducción de costes II 7.5 32196 Informes sobre costes de calidad II 8.1 32497 Utilidad de los inform es sobre costes de calidad II 8.1 32598 N ecesidad de los inform es sobre los costes de calidad II 8.1 32699 Informes de calidad p or años de certificación y dep artamento que

los realizaII 8.1 327

100 Informes sobre costes de calidad y dep artamen to que los realizapor sectores

II 8.1 328

101 Informes sobre costes de calidad p or tamaño y departam ento quelos realiza

II 8.1 329

102 Informes de calidad por empresas exportación y departamentoque los realiza

II 8.1 330

103 Son ad ecuados los informes sobre costes de calidad por añ os decertificación

II 8.1 330

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 19/559

Los costes de calidad como estrategia empresarial: evidencia empírica en la Comunidad Valenciana

IX

104 Informes adecuad os en las emp resas exportadoras y noexportadoras

II 8.1 330

105 Son ad ecuad os los informes por sectores II 8.1 331106a costes de calidad par a la toma de decisiones II 8.2 332106b Son adecuados los informes sobre los costes de calidad por

tamaño de la empresaII 8.2 332

107 Los costes de calidad p ara la toma de d ecisiones en general poraños d e certificación

II 8.2 335

108 Los costes de calidad p ara la toma de d ecisiones en general porsectores

II 8.2 336

109 Los costes de calidad p ara la toma d e decisiones por tam año deempresas

II 8.2 336

110 Los costes de calidad p ara la toma d e decisiones por em presasexportadoras

II 8.2 337

111 Los costes de calidad par a la toma de d ecisiones por utilizaciónde m etodologías

II 8.2 337

112 Los costes de calida d d el dep artam ento de contabilidad p ara lasherram ientas de calida d p or años d e certificación

II 8.2 338

113 Los costes de calida d del depa rtam ento de contabilidad pa ra lasherram ientas de calidad por sectores

II 8.2 338

114 Los costes de calida d d el dep artam ento de contabilidad p ara lasherramientas de calidad por tamañ o de em presas

II 8.2 339

115 Los costes de calidad d el dep artam ento de contabilida d para lasherramientas de calidad p or emp resas exportadoras o no

II 8.2 339

116 Los costes de calida d d el dep artam ento de contabilidad p ara las

herramientas de calidad por utilización de metodologías degestión de la calidad

II 8.2 340

117 Costes de calidad y las decisiones de calidad por años decertificación

II 8.2 340

118 Costes de calidad y decisiones de calidad po r sectores II 8.2 340119 Costes de calidad y decisiones de calidad por tama ño de emp resa II 8.2 341

120 Costes d e calidad y d ecisiones de calida d p or em presasexportadoras o no

II 8.2 341

121 Costes de calidad y decisiones estratégicas de la empresa poraños d e certificación

II 8.2 342

122 Costes de calidad y decisiones estratégicas de la empresa porsectores

II 8.2 342

123 Costes de calidad y decisiones estratégicas de la empresa portamaño

II 8.2 344

124 Costes de calidad y d ecisiones estratégicas p or em presasexportadoras o no

II 8.2 343

125 Costes de calidad y decisiones estratégicas de la empresa porutilización d e metod ologías

II 8.2 344

126 Los costes de la ISO 9000 II 8.3 345127 Costes de imp lantación po r años de certificación II 8.3 346

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 20/559

Relación gráficos

X

128 Costes de imp lantación por sectores II 8.3 346129 Costes de imp lantación por tam año II 8.3 347

130 Costes de imp lantación en las emp resas exportad oras II 8.3 347131 Costes de imp lantación y utilización de metod ologías de calidad II 8.3 348

132 Redu cción de costes ISO 9000 po r años de certificación II 8.3 348133 Redu cción de costes ISO 9000 po r sectores II 8.3 348134 Redu cción de costes ISO 9000 po r tam año II 8.3 349135 Redu cción de costes ISO 9000 en las em pr esas expor tad oras II 8.3 349136 Red ucción de costes y utilización de m etod ologías de calidad II 8.3 350137 Grad o de conocimiento y de utilización de las herram ientas de calidad II 9 352138 Conocimiento de las herram ientas de med ición de la calidad II 9.1 355

463139 Conoce las herram ientas de med ición de la calidad por años II 9.1 356140 Conoce las herram ientas de med ición de la calidad por sectores II 9.1 357141 Conoce las herram ientas de med ición de la calidad por tama ño II 9.1 358142 Conoce herram ientas de med ición de la calidad por exportadora s II 9.1 358143 Conoce las herram ientas de m edición d e la calidad por

utilización d e m etodologíasII 9.1 359

144 Conoce las herram ientas de med ición de la calidad por red ucciónde los costes globales de implantación

II 9.1 359

145 Conoce las herram ientas de m edición d e la calidad porincremento d e produ ctividad

II 9.1 360

146 Conoce las herra mientas de m edición d e la calidad y va riacióncostes de calidad d esde la implan tación

II 9.1 360

147 Conoce las herram ientas de med ición de la calidad y var iación

costes de calidad: prevención

II 9.1 361

148 Conoce las herram ientas de m edición d e la calidad y variacióncostes de calidad: evaluación

II 9.1 361

149 Conoce las herramientas de m edición de la calidad y variación decostes de calidad : fallos externos

II 9.1 362

150 Conoce las herram ientas de med ición de la calidad y var iacióncostes de calid ad : fallos externos

II 9.1 363

151 Conoce las herram ientas de med ición de la calidad y var iacióncostes de calidad: intangibles

II 9.1 364

152 Conoce las herram ientas de med ición de la calidad y disminu ciónde reprocesos

II 9.1 364

153 Conoce las herram ientas de med ición de la calidad y disminu ción

de rep aración d e garantías

II 9.1 365

154 Conoce las herramientas de med ición de la calidad y d ispone delos informes de costes de calidad

II 9.1 365

155 Conoce las herram ientas de m edición de la calida d y son adecuadoslos informes d e costes de calidad del dep artam ento de contabilidad

II 9.1 366

156 Conoce las herram ientas de med ición de la calidad y tienen encuenta los costes de calida d p ara la toma d e decisiones

II 9.1 366

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 21/559

Los costes de calidad como estrategia empresarial: evidencia empírica en la Comunidad Valenciana

XI

157 Conoce las herram ientas de med ición de la calidad y tienen encuenta los costes de calidad para la toma de decisiones

estratégicas

II 9.1 367

158 Utilización de las herram ientas de med ición de la calidad II 9.2 369464

159 Utiliza las herram ientas de med ición de la calidad por años II 9.2 370160 Utiliza las herram ientas de med ición de la calidad II 9.2 371161 Utiliza las herram ientas de med ición de la calida d por tam año II 9.2 372162 Utiliza las herramientas de med ición de la calidad por em presas

exportadorasII 9.2 372

163 Utiliza las herram ientas de medición de la calidad p or utilizaciónde m etodologías

II 9.2 373

164 Utiliza las herram ientas de med ición de la calidad por red ucciónde los costes globales de implantación

II 9.2 373

165 Utiliza las herr amientas de med ición d e la calida d porincremento d e la prod uctividad

II 9.2 374

166 Utiliza las herram ientas de med ición de la calidad y variación delos costes de calida d d esde la imp lantación

II 9.2 375

167 Utiliza las herram ientas de med ición de la calidad y variación delos costes de calidad : pr evención

II 9.2 375

168 Utiliza las herram ientas de med ición de la calidad y variación delos costes de calidad: evaluación

II 9.2 376

169 Utiliza las herramientas de medición de la calidad y variación delos costes d e calidad : fallos internos

II 9.2 376

170 Utiliza las herram ientas de med ición de la calidad y variación de

los costes de calidad : fallos externos

II 9.2 377

171 Utiliza las herram ientas de med ición de la calidad y variación delos costes de calidad: intangibles

II 9.2 378

172 Utiliza las herram ientas de medición de la calidad y dism inuciónde reprocesos

II 9.2 379

173 Utiliza las herram ientas de medición de la calidad y dism inuciónde la rep aración d e garantías

II 9.2 379

174 Utiliza las herramientas de m edición de la calidad y d ispone deinformes de costes de calidad

II 9.2 380

175 Utiliza las herramientas d e med ición de la calidad y tienen encuenta los costes de calida d p ara la toma d e decisiones

II 9.2 380

176 Utiliza las herramientas de medición de la calidad y tiene en

cuenta los costes de calidad para la toma de decisionesestratégicas

Ii 9.2 381

177 Conocimiento de las herramientas de análisis y resolución deproblemas

II 9.3 383465

178 Conoce las herram ientas de análisis y resolución d e problemaspor años

II 9.3 384

179 Conoce las herram ientas de análisis y resolución d e problemaspor sectores

II 9.3 385

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 22/559

Relación gráficos

XII

180 Conoce las herram ientas de análisis y resolución d e problemaspor tamaño

II 9.3 386

181 Conoce las herram ientas de an álisis y resolución de problemaspor empresas exportadoras

II 9.3 386

182 Conoce las herram ientas de análisis y resolución d e problemaspor u tilización de m etodologías de calidad

II 9.3 387

183 Conoce las herram ientas de análisis y resolución d e problemaspor redu cción de costes globales desd e la imp lantación

II 9.3 388

184 Conoce las herram ientas de análisis y resolución d e problemaspor incremento d e produ ctividad

II 9.3 388

185 Conoce las herram ientas de análisis y resolución de problem as yvariación de los costes de calidad d esde la implantación

II 9.3 389

186 Conoce las herram ientas de análisis y resolución de problem as yvariación d e los costes de calidad : prevención

II 9.3 390

187 Conoce las herram ientas de análisis y resolución de problem as yvariación de los costes d e calidad : evaluación

II 9.3 390

188 Conoce las herram ientas de análisis y resolución de problem as yvariación d e los costes de calida d: fallos internos

II 9.3 391

189 Conoce las herram ientas de análisis y resolución de problem as yvar iación de los costes de calida d: fallos externos

II 9.3 391

190 Conoce las herram ientas de análisis y resolución de problem as yvariación delos costes d e calidad : intangibles

II 9.3 392

191 Conoce las herram ientas de análisis y resolución de problem as ydisminu ción d e reprocesos

II 9.3 393

192 Conoce las herram ientas de análisis y resolución de problem as y

disminución de las reparaciones de garantías

II 9.3 393

193 Conoce las herram ientas de análisis y resolución de problem as ydispon e de los informes de costes de calidad

II 9.3 394

194 Conoce las herram ientas de análisis y resolución de problem as ytienen en cuenta los costes de calidad para la toma d e decisiones

II 9.3 394

195 Conoce las herram ientas de análisis y resolución de problem as ytienen en cuenta los costes de calidad para la toma de decisionesestratégicas

II 9.3 395

196 Utilización de las herramientas de análisis y resolución deproblemas

II 9.4 397466

197 Utiliza herramientas d e análisis y r esolución de problemas p or años II 9.4 398198 Utiliza herram ientas de análisis y resolución de problemas p or

sectores

II 9.4 399

199 Utiliza herram ientas de análisis y resolución de prob lemas portamaño

II 9.4 400

200 Utiliza herram ientas de análisis y resolución de prob lemas porempresas exportadoras

II 9.4 400

201 Utiliza herram ientas de análisis y resolución de prob lemas porutilización de m etodologías de calidad

II 9.4 401

202 Utiliza herram ientas de análisis y resolución de prob lemas porredu cción d e los costes globales desd e la imp lantación

II 9.4 401

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 23/559

Los costes de calidad como estrategia empresarial: evidencia empírica en la Comunidad Valenciana

XIII

203 Utiliza herramientas d e análisis y resolución d e problemas porincremento d e produ ctividad

II 9.4 402

204 Utiliza herramientas de análisis y resolución de problemas yvariación de los costes de calida d d esde la imp lantación

II 9.4 403

205 Utiliza herramientas de análisis y resolución de problemas yvariación d e los costes de calidad : prevención

II 9.4 403

206 Utiliza herramientas de análisis y resolución de problemas yvariación d e los costes de calidad: evaluación

II 9.4 404

207 Utiliza herramientas de análisis y resolución de problemas yvariación d e los costes de calida d: fallos internos

II 9.4 404

208 Utiliza herramientas de análisis y resolución de problemas yvariación d e los costes de calidad : fallos externos

II 9.4 405

209 Utiliza herramientas de análisis y resolución de problemas yvariación d e los costes de calidad: intangibles

II 9.4 405

210 Utiliza herramientas de análisis y resolución de problemas ydisminu ción d e reprocesos

II 9.4 405

211 U tiliza h erram ientas d e análisis y resolución d e problemas ydisminución de rep aración d e garantías

II 9.4 406

212 Utiliza herramientas de análisis y resolución de problemas ydispon e de los inform es sobre los costes de calidad

II 9.4 406

213 Utiliza herramientas de análisis y resolución de problemas ytiene en cuenta los costes de calidad par a la toma d e decisiones

II 9.4 407

214 Utiliza herramientas de análisis y resolución de problemas ytiene en cuenta los costes de calidad para la toma de decisionesestratégicas

II 9.4 408

215 Conocim iento de las herramien tas de creatividad (I) II 9.5 409466216 Conocimiento de las herramien tas de creatividad (II) II 9.5 409217 Conoce las herram ientas de creatividad por años II 9.5 410218 Conoce las herr am ientas de creatividad po r sectores II 9.5 411219 Conoce las herram ientas de creatividad por tamañ o II 9.5 411

220 Conoce las herramientas de creatividad por em presas exportadoras II 9.5 412221 Conoce las herramientas de creatividad por utilización de

metod ologías de calidadII 9.5 413

222 Conoce las herramientas de creatividad p or reducción de costesglobales d esde la imp lantación

II 9.5 413

223 Conoce las herramientas de creatividad por incremento de

productividad

II 9.5 413

224 Conoce las herram ientas de creatividad y variación d e los costesde calidad d esde la imp lantación

II 9.5 414

225 Conoce las herram ientas de creatividad y variación d e los costesde calidad: p revención

II 9.5 414

226 Conoce las herram ientas de creatividad y variación d e los costesde calidad : evaluación

II 9.5 415

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 24/559

Relación gráficos

XIV

227 Con oce las herram ientas de creatividad y variación d e los costesde calidad: fallos internos

II 9.5 415

228 Conoce las herram ientas de creatividad y variación d e los costesde calidad : fallos externos

II 9.5 416

229 Conoce las herram ientas de creatividad y variación de los costesde calidad : intang ibles

II 9.5 417

230 Conoce las herramientas de creatividad y disminución dereprocesos

II 9.5 417

231 Conoce las herramientas de creatividad y disminución dereparación de garantías

II 9.5 418

232 Conoce las herramientas de creatividad y dispone de losinformes de costes de calidad

II 9.5 418

233 Conoce las herramientas de creatividad y tiene en cuenta loscostes de calida d p ara la toma d e decisiones

II 9.5 418

234 Conoce las herramientas de creatividad y tiene en cuenta loscostes de calidad p ara la toma d e decisiones estratégicas

II 9.5 419

235 Utilización de las herram ientas de creatividad II 9.6 421467

236 Utilización de las herram ientas de creatividad 2 II 9.6 422237 Utiliza las herram ientas de creatividad por años II 9.6 422238 Utiliza las herr am ientas de creatividad por sectores II 9.6 423239 Utiliza las herram ientas de creatividad por tama ño II 9.6 424240 Utiliza herramientas de creatividad por emp resas exportadoras II 9.6 424241 Utiliza las herramientas de creatividad por utilización de

metod ologías de calidadII 9.6 425

242 Utiliza las herramientas de creatividad por reducción de loscostes globales desde la imp lantación II 9.6 425

243 Utiliza las herramientas de creatividad por incremento deproductividad

II 9.6 426

244 Utiliza las herram ientas de creatividad y variación d e los costesde calidad desd e la imp lantación

II 9.6 426

245 Utiliza las herram ientas de creatividad y variación d e los costesde calidad: p revención

II 9.6 427

246 Utiliza las herram ientas de creatividad y variación d e los costesde calidad : evaluación

II 9.6 427

247 Utiliza las herram ientas de creatividad y variación d e los costesde calidad: fallos internos

II 9.6 428

248 Utiliza las herram ientas de creatividad y variación d e los costesde calidad : fallos externos

II 9.6 428

249 Utiliza las herram ientas de creatividad y variación d e los costesde calidad : intang ibles

II 9.6 429

250 Utiliza las herramientas de creatividad y disminución dereprocesos

II 9.6 429

251 Utiliza las herramientas de creatividad y disminución dereparación de garantías

II 9.6 430

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 25/559

Los costes de calidad como estrategia empresarial: evidencia empírica en la Comunidad Valenciana

XV

252 Utiliza las herram ientas de creatividad y d ispone de los informessobre los costes de calidad

II 9.6 430

253 Utiliza las herramientas de creatividad y tiene en cuenta loscostes de calidad para la toma d e decisiones

II 9.6 431

254 Utiliza las herramientas de creatividad y tiene en cuenta loscostes de calidad par a la toma de d ecisiones estratégica

II 9.6 431

255 Sistemas de gestión de la prod ucción implanta dos II 10 433256 Sistem as de gestión de la pr oducción por años de certificación II 10 434

471257 Sistemas de gestión de la pr oducción por sectores II 10 435258 Sistemas de gestión de la prod ucción por tamañ o de la emp resa II 10 436259 Sistemas de gestión de la prod ucción por emp resas exportad oras II 10 436260 Sist. de gestión de la prod ucción por utilización de metod ologías II 10 437261 Sistemas de gestión de la produ cción por red ucción d e los costes

totales del sistema de g estión d e la calidadII 10 437

262 Sistemas de gestión de la producción por incremento de laproductividad

II 10 438

263 Sistemas de gestión de la produ cción por variación d e los costestotales de calidad desd e la imp lantación

II 10 438

264 Sistemas d e gestión d e la prod ucción por variación de los costesde calidad: p revención

II 10 438

265 Sistemas de gestión de la produ cción por variación d e los costesde calidad : evaluación

II 10 439

266 Sistemas de gestión de la produ cción por variación d e los costesde calida d: fallos internos

II 10 439

267 Sistemas de gestión de la produ cción por variación d e los costesde calidad : fallos externos II 10 440

268 Sistemas de gestión de la produ cción por variación d e los costesde calidad : intang ibles

II 10 440

269 Sist. de gestión de la prod ucción y dism inución de reprocesoso II 10 440270 Sistemas de gestión d e la prod ucción y disminu ción d e

reparación de garantíasII 10 441

271 Sistemas d e gestión d e la produ cción y dispone d e los informesde costes de calidad

II 10 441

272 Sistemas d e gestión d e la prod ucción y tiene en cuenta los costesde calidad para la toma d e decisiones

II 10 441

273 Sistemas de gestión de la prod ucción y tiene en cuenta los costes

de calidad p ara la toma d e decisiones estratégicas

II 10 442

274 Sistemas de gestión de la produ cción y utilización deherram ientas de medición

II 10 442

275 Sistemas de gestión de la produ cción y utilización deherram ientas de análisis y resolución de p roblemas

II 10 443

276 Sistemas de gestión de la prod ucción y utilización deherram ientas de creatividad

II 10 443

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 26/559

Relación tablas

XVI

Relación Tablas

N u m e r o

Titulo P a r t e

C a p i t u l o

P á g i n a

1 An álisis comp . de los costes de calidad en emp resas hoteleras I 3.2.1 132 Concepto de calidad según diferentes autores. I 4.1 26

3 Familia de norm as ISO I 5.2 554 las Cinco S I 6.2 775 Devolu ciones po r falta de calidad I 7.2.1 966 Coste de las devoluciones po r falta de calidad I 7.2.1 977 Ventajas e inconvenien te de la encuesta per sona l I 7.2.9 1088 Ventajas e inconveniente de la encuesta postal I 7.2.9 1099 Ventajas e inconveniente de la encuesta postal I 7.2.9 109

10 Ventajas e inconveniente de la evaluación de 360º I 7.2.12 11211 Desar rollo del QFD I 7.3.5 12112 Ventajas y desventajas de los métod os de brainstorming I 7.4.1 12613 Ventajas y desventajas del benchmarking intern o I 7.4.2 12914 Ventajas y desventajas del benchmarking comp etitivo I 7.4.2 12915 Ventajas e inconven ientes del benchmarking fun cional I 7.4.2 13016 Ventajas e inconven ientes del benchmarking genérico I 7.4.2 13017 Imp ortan cia de los costes de calidad I 9.1 16218 Clasificación de los costes de calidad po r AECA I 9.2.1 17319 Clasificación de los costes de calidad po r la ASQC I 9.2.1 174

20 Sobre carga tang ibles I 10.5 200

21 Costes intangibles o de oportu nidad I 10.5 20122 Criterios de tamañ o de las emp resas II 2 222

23 Otras motivaciones II 3 231

24 Titulaciones de los licenciados d el dep artamen to d e calidad II 5 243

25 Titulaciones de los miembros del dep artamen to de calidadcon estudios de 1 er ciclo

II 5 244

26 Modelos utilizados por las emp resas de la Comu nidadvalenciana par a la med ición d e los costes de calidad

II 7.5 316

27 Mod elos para imp lantar sistemas para el cálculo de los costesde calida d

II 7.5 317

28 Otros barem os de med ición II 7.5 31729 Otros dep artamen tos que realizan los informes sobre costes

de calida dII 8.1 326

30 Herramien tas hab ituales en los sistemas de gestión de lacalidad

II 9 351662

31 Otra s herr am ientas II 9 351

32 Otros sistemas de gestión de la prod ucción II 10 434

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 27/559

Los costes de calidad como estrategia empresarial: evidencia empírica en la Comunidad Valenciana

XVII

Relación d e figuras

N u m e r o

Titulo

P a r t e

C a p i t u l o

P á g i n a

1 Evolución del concepto gestión de lacalidad

I 4.2 35

2 Organ igrama del sistema de calidad I 4.3 393 Mejora continu a – reingeniería. I 4 4 41

4 Modelo europ eo d e gestión de la calidad

anterior

I 5.1.1 46

6 nu evo modelo eur opeo definitivo I 5.1.17 Configuración de las categorías del

prem io DemingI 5.3

8 Configuración del Premio MalcolmBaldrige

I 5.4

9 Graficos de control I 7.2.210 Diagram a de correlación I 7.2.511 Función de pérdida de Taguchi I 7.2.6

12Diagrama de flujo

I 7.3.113 Diagrama de causa - efecto I 7.3.214 Matriz de criterios I 7.3.315 Análisis DAFO I 7.3.416 Estructura de la matriz QFD I 7.3.517 El sistem a justo a tiempo I 8.1.1

18 Proceso de mejora I 9.1.1

19 Clasificación de los costes de calidad I 9.2.2

20 Costes de calidad tota les I 10.8 212

21 Costes de calidad de comp ras I 10.8 212

22 Costes de calidad tan gibles I 10.8 212

23 Visitas página Web II 1 218

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 28/559

Relación figuras

XVIII

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 29/559

Los costes de calidad como estrategia empresarial: Evidencia empírica en la Comunidad Valenciana

1

1. Introducción

El mercado m un dial ha su frido u n proceso de globalización.

En estos momentos se está viendo un aumento masivo de la

competencia entre infinidad de proveed ores, tanto a nivel nacional

como internacional como consecuencia de una mayor

liberalización del mercado ya que los acuerdos internacionales

para la liberalización del mercado internacional, auque de forma

lenta, no se detienen y los aranceles cada vez son m enores. Cuand o

nos referimos a internacional ya no podemos entender como ungrupo reducido de empresas que dominan todo el mercado, sino

que u n gran n um ero de países, recientemente ind ustrializados, con

ventajas competitivas respecto a los demás. Todo esto ha elevado

la competencia en el ámbito de los mercados globales, por lo que,

segú n Kaplan (1984, pp . 390–418) y Cooper y Kaplan (1988, pp . 96–

103) la competencia global es más vigorosa que hace unos años,

debido al rápido movimiento mundial del capital y a un cambio

tecnológico mayor, dejando un mercado abierto a la competencia

internacional en d ond e sus emp resas comp iten d e forma agresiva

por u na porción d e un m ercado qu e cada vez es mayor.

Por otra parte, el poder d el consum idor cada vez es mayor.

Éste ha dejado de ser conformista, ya no compra todo lo que le

ofrece la oferta existente en el mercado, ahora elige y exige su

satisfacción para realizar la compra. Exige mejores niveles de

servicio, productos de mayor calidad, mejor distribución y

asistencia y un a mayor esp ecificación a lo qu e compra.

Ante estas características, las empresas que quieran

sobrevivir tienen que ser competitivas, y para ser competitivas

tienen qu e ser líderes en innovación, tecnología, calidad y costes.

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 30/559

1. Introducción

2

Las estrategias basadas en la calidad tienen la gran virtud de

permitir a las empresas compaginar acciones de diferenciación y

de reducción de costes, siendo fuente fructífera de mejoras de su

posición competitiva (Feingenbaum, 2000). Una ventaja

competitiva es la reducción de los costes de calidad, permitiendo

aligerar los gastos de explotación y aumentar los beneficios,

incrementando las ventas por la mejora de la satisfacción de sus

clientes o, simplemente, como dice Kume (1988, pp. 36-45),

redu ciend o las pérd idas, no los costes. Este es uno d e los motivos

que consideramos suficiente para investigar en los temas decalidad y sus costes.

Es indudable las ventajas competitivas que hoy ofrece la

calidad y como, basánd ose en ella, se pu ede conseguir ser líderes

en un mercado m un d ial; por lo que pen samos que las políticas de

gestión de la calidad son y, sobre todo, van a ser una pieza

fundamental para conseguir que las empresas incrementen su

comp etitividad den tro d e este mercado global. Como subraya VanHam (1991, pp. 223-231), la gestión de la calidad total se ha

convertido en pr ioridad estratégica para las organ izaciones en todo

el mundo, debido a su importancia probada como medio de

adqu irir y man tener una posición de liderazgo.

En estos momentos España no es un país productor de

tecnologías avanzad as (Alonso y Blanco, 1990, pp . 1-10), a p esar d e

los esfuerzos que se están llevado a cabo; por otro lado, hace yatiemp o que d ejó de tener u na m ano d e obra barata, como ventaja

para competir en costes. Ante estas circunstancias, podemos

afirmar que para el aumento o, incluso, el mantenimiento de las

exportaciones y para mantener o aumentar la cuota de mercado

nacional el factor clave tiene que ser la calidad. Aunque se debe

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 31/559

Los costes de calidad como estrategia empresarial: Evidencia empírica en la Comunidad Valenciana

3

trabajar bastante en la mentalización de los dirigentes de las

organizaciones, ya qu e, como bien d ice Ainsa (1986, p . 4), “ España

no es pueblo que haya sentido históricamente un aprecio especial por la

calidad”.

Por otra parte, los responsables de las organizaciones no

tienen una percepción suficientemente profunda sobre el impacto

de la calidad en su s negocios, ni del incremento d e competitividad

qu e p ued en alcanzar u na vez red ucidos los costes d e calidad . Así

como d e la fuente d e información qu e les pu eden sum inistrar los

costes de calidad para tomar decisiones dentro de la política

estratégica d e su emp resa. Tampoco suelen d arse por enterad os de

los costes de calidad intangibles, como d e la pérd ida d e ventas qu e

generan los clientes insatisfechos. Deben de desterrar el mito de

que a más calidad más caro el producto o servicio como dice

Crosby en su libro “Quality is free”, la calidad no cuesta (Crosby

1979).

Hasta hace pocos años la información económica que

necesitaban las empresas para la toma de decisiones estratégicas

era mu y escasa y en u n m ercado en d ond e el arbitraje de p recios

era muy alto, lo que permitía distintos niveles de precios en los

diferentes mercados, y hacia que la gestión basada en datos

económicos no afectara demasiado a la toma de decisiones. En

estos mom entos, en u n m ercado global y en d ond e el arbitraje d e

precios es casi perfecto, los costes son fundamentales para poderseguir conservando un margen de rentabilidad que permita

subsistir a la organización, y los costes de calidad son esenciales

dentro del global de los costes. Por lo que en las circunstancias

actuales, es imprescind ible qu e los sistemas de m edición tengan en

cuenta la calidad (Martín - Casal, 1998, pp. 15–28).

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 32/559

1. Introducción

4

Dentro de la implantación de las políticas de gestión de la

calidad, un pilar fundamental para conseguir los objetivos finales

es disponer de un buen control e información de los costes de

calidad que permita adoptar medidas necesarias para ver la

imp ortan cia de los costes de calidad en las políticas de calidad y en

las estratégicas d e la organ ización en varios asp ectos , tales como:

Cualquier anomalía, desviación o defecto significa un

incremento d e los costes, más aún si no se ha d etectado en la etapa

que se ha p rodu cido y p rogresa hacia etapas anteriores; de ah í que

la preven ción d el error y la eliminación tempr ana d e los defectos,

son actividad es básicas de la gestión d e la calidad , en d ond e los

costes son u na información p rincipal.

El progreso en la calidad tiene dos objetivos, que los

pod emos considerar comp lementarios; por u na p arte se consigue

la satisfacción del cliente (tanto interno como externo), y por otra,

aumenta la productividad y competitividad de la empresa

reduciendo los costes de calidad, mejorando la gestión de los

procesos, redu ciend o los reprocesos y d isminuyend o los costes de

reparación de garantías (Campanella 1997, p. XV) incrementado a

su vez la confianza y fedilización d el cliente.

La no calidad es un coste, cuya parte conocida es como la

punta de un iceberg (Alonso y Blanco, 1990, P. 35); por ello, en una

buen a gestión d e los costes de calidad d ebe de estar imp licada la

contabilidad de gestión, para pod er d ar u na información veraz y

relevante a los decisores.

La contabilidad de gestión y, concretamente, el estudio de

los costes de calidad, en sus vertientes principales: los costes de

prevención y evaluación, los costes de fallos, y los costes

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 33/559

Los costes de calidad como estrategia empresarial: Evidencia empírica en la Comunidad Valenciana

5

intangibles, debe proporcionar información a los decisores del

departamento de calidad, a la dirección general y a los demás

miembros d e la organ ización. Gryn a (1988, pp . 4-8) seña ló qu e

aunque los problemas crónicos podían ser identificados por

métodos estadísticos, éstos expresaban las dificultades en un

lenguaje técnico o d e operaciones p oco inteligible y atractivo p ara

la alta dirección; por esta razón, sugirió implantar un sistema

contable de costes de calidad, que preparara la información en el

lenguaje que mejor comprende la dirección: el dinero. Una ayuda

para imp licar a la dirección en los sistemas d e gestión de la calidades que se d en cuenta d e lo rentables que son las inversiones en la

mejora de la calidad .

La contabilidad de gestión sobre los costes de calidad

proveen a la d irección información sobre: los índ ices moneta rios de

los produ ctos defectuosos , el tamañ o d e los problemas de falta de

calidad, el potencial ahorro de costes por una buena calidad, etc.;

igualmente a los gestores los datos necesarios para valorar larentabilidad de las inversiones emprend idas para la mejora de la

calidad . Feingen bau n (1991, pp. 109-115) sostiene qu e el sistema de

med ición d e los costes de la calidad ha llegado a convertirse en el

centro de los modelos de gestión de la calidad, así como en un

elemento imprescindible en la planificación estratégica de la

empresa.

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 34/559

1. Introducción

6

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 35/559

Los costes de calidad como estrategia empresarial: Evidencia empírica en la Comunidad Valenciana

7

2. Objetivos

El objetivo principal que nos hemos marcad o en la presente

tesis es analizar los costes de calidad, los modelos de costes de

calidad y los sistemas, metodologías y herramientas de gestión de

la calidad que se utilizan en las empresas certificad as en la norm a

ISO 9000 de la Comunidad Valenciana, y averiguar, mediante un

trabajo emp írico, el nivel de u tilización de los mismos.

Para lograr el objetivo que nos hemos propuesto

consideramos conveniente, en primer lugar, llevar a cabo un

análisis del estado d e la cuestión sobre el tema, qu e nos p ermita

estar al día en los conceptos básicos sobre los costes de calidad y

los sistemas de calidad, y, en segundo lugar, realizar un trabajo

emp írico consistente en un a encuesta.

Dentro de este objetivo principal nos hemos planteado

también varios subob jetivos, qu e son:

1. Analizar las metod ologías qu e se ap lican en los sistemas de

gestión de la calidad y qué variables influyen en las

organizaciones cuando aplican algún tipo de estos sistemas.

2. Averiguar el grad o de conocimiento y utilización de las

herramientas que se u san p ara med ir los costes de calidad y las

emp lead as en los sistemas de calidad .

3. Evaluar los costes de calidad qu e tienen d ichas emp resas,

cómo los miden y su evolución.

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 36/559

2. Objetivos

8

4. Investigar la relación de los costes de calidad con el tipo de

sistema de costes que aplican las empresas y los años que

llevan aplicándolos.

5. Estud iar si las emp resas d isponen de los informes de costes

de calidad y qu ién se los sum inistra. Así como la relación entre

el departam ento de calid ad y el de contabilidad .

Las hip ótesis qu e p lanteamos son las siguientes:

• Los costes que acarrea la implantación de los sistemas decalidad son menores que los ahorros que se obtienen por su

implantación. Ya que al aumen tar los costes de prevención y

de evaluación disminuyen los costes de no calidad (fallos

internos y externos), obteniendo de esta forma una reducción

de los costes totales de la organ ización.

• La implantación de los sistemas de calidad ha llevado a las

emp resas a introdu cir sistemas d e evaluación d e los costes decalidad.

• La información de los costes de calidad ha servid o como apoyo

para la toma de decisiones, incluso en las decisiones

estratégicas.

Para conseguir estos objetivos y contrastar las hipótesis

planteadas vam os a realizar u na encuesta postal, dirigida a todas

las empresas certificadas en la norma ISO 9000 de la Comunidad

Valenciana.

3. Antecedentes

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 37/559

Los costes de calidad como estrategia empresarial: Evidencia empírica en la Comunidad Valenciana

9

El Dr. E. Edwar Deming (Deming 1986) es de las personas

qu e más ha contribuid o a la revitalización de la ind ustria japonesa

y, en especial, los sistemas d e calidad . Los métod os del Dr. Deming

incorporan el uso de herramientas estadísticas y un cambio en la

cultura empresarial. Su filosofía para alcanzar la calidad y la

prod uctividad se centra en sus “catorce puntos para la administración.

de la calidad ”. Es por esto que creemos que como principal valedor

e impulsor de los sistemas calidad merece que se estudien sus

catorce pu ntos como origen d e la actual visión d e la calidad .

3.1. Los 14 puntos de Deming Los catorce puntos, en conjunto, ofrecen un marco para la

acción, y le dan a la administración la base sobre la cual puede

formu lar un plan cuand o falta experiencia en determinad o asunto.

La aceptación y la comprensión de los catorce puntos lleva a un

comp romiso por p arte de la dirección, para m odificar su mod o d e

pensar y d e actuar . Los catorce puntos son: (Deming, 1986)

1. Ser constantes, con el propósito de conseguir un

perfeccionam iento d e los p rodu ctos y servicios. Se d ebe tener

y proyectar una visión clara de la misión del negocio, de los

principales mercados y de los clientes. Debe existir un plan

para ser comp etitivo y perm anecer en el mercad o.

2. Adop tar la filosofía de calidad . La nu eva era económica imp one

ser menos tolerante con el trabajo mediocre y un servicio

deficiente.3. Suspender la dependencia de la inspección masiva. La calidad

y productividad no se logran mediante inspección, sino

med iante la mejora d el proceso.

4. Suspender la práctica de adjudicar contratos de compra sólo

por p recio. Una gran porción d e los problemas d e baja calidad ,

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 38/559

3. Antecedentes

10

altos costes y baja productividad se debe a materias primas,

sum inistros, herram ientas y máquinas de baja calidad .

5. Man tener siempre el háb ito de mejora. Es ne cesario dota r a las

per sonas d e habilidad es y cap acidad es para la ident ificación, el

aná lisis y la solución de los problema s.

6. Instituir m étodos de formación en el trabajo. Muchas veces, se

ven obligados a aprender de quienes tampoco recibieron

formación o a seguir instrucciones escritas imposibles de

entender.

7. Institu ir el liderazgo. El jefe debe orientar y ayudar a la gen te adesempeñar bien su trabajo y en conocer, por medio de

métod os objetivos, quién necesita ayud a ind ividu al.

8. Desterrar el temor. Para mejorar la calidad y la prod uctividad es

necesario que la gente se sienta segura, que p ued a expresar sus

ideas, consu ltar sus d ud as, reportar fallos, etc.

9. Derrib ar las barreras entre secciones. Se requ iere cooperación y

contribuciones coordinadas, no competencia de unos contra

otros.10. Eliminar los lemas, las consignas, las exhortaciones y las

metas para los trabajadores. Éstos nunca ayudan a nadie a

hacer mejor su trabajo.

11. Eliminar cuotas numéricas. Éstas sólo toman en cuenta las

cantidades n o la calidad o los métodos.

12. Derribar las barreras al sentimiento de orgullo que produce

un trabajo bien h echo. La gente está ansiosa por hacer un bu en

trabajo y se siente angu stiada cuand o no p ued e lograrlo.

13. Establecer un programa formación. Tanto la gerencia como la

fuerza laboral tendrán que ser formados en el uso de nuevos

métodos, incluyendo el trabajo en equipo y las técnicas

estadísticas.

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 39/559

Los costes de calidad como estrategia empresarial: Evidencia empírica en la Comunidad Valenciana

11

14. Emp rend er la acción para lograr el cambio . Se requiere un

plan de acción qu e imp ulse, día a d ía, los 13 pun tos anteriores.

Todos en la empresa necesitan contar con una guía hacia el

progreso constante

3.2 Anteceden tes de las organizaciones

Algunos estud ios sobre la implantación de los sistemas d e

calidad total en empresas certificadas, con la norma ISO 9000 son

los sigu ientes:

La realizada por Lee et al (1999 pp . 88-94) a finales de 1997

en Hong Kong, en la cual en una muestra de 383 empresas

certificadas segú n ISO 9000 el 21% ut ilizaban el TQM Total Quality

Managent , (Gestión de calidad total). y el 27% tenía previsto

utilizarla.

Otro estud io realizad o en Tailand a en 1997 por Krasachol et

al (1998 pp. 40-44), en 217 empresas certificadas en la norma ISO

9000 de calidad en donde el 47% de las compañías utilizaban elTQM y el 11% tenían p lanificad o el imp lantarlo.

En Irlanda Ismail y Hashm i (1999 pp . 853-862) en un estud io

de 394 empresas industriales certificadas en la norma ISO 9000,

concluían que el 19% de las empresas habían incorporado las

técnicas del TQM y u n 2% tenía previsto implantarlas.

En el reino Unid o en un estud io de Ho y Fung (1995 pp . 24-

32) en 51 empresas industriales y 110 de servicios todas ellascertificadas en la norma ISO 9000 alrededor del 70% de las

ind ustriales aplicaban el TQM y el 50% de las d e servicios.

En un estudio realizado por Hernández (2001 pp 1-24) en

empresas de Castilla la Mancha obtienen como conclusión que la

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 40/559

3. Antecedentes

12

calidad implica mejoras en la gestión de sus empresas, así mismo

consideran que la implantación de un sistema de calidad

beneficiaria la imagen d e su emp resa.

3.2.1 Los costes de calid ad en la Comunidad

Valenciana

A continuación presentamos estudios realizados en la

Comunidad Valenciana sobre costes de calidad, ya que, es este el

tema qu e hemos elegido para nu estra tesis. El elegir la Comu nidad

Valencia a sido p or ad ecuar el núm ero de emp resas que nos hacíanfalta pa ra realizar la encuesta, ya que se pretend ía que la encuesta

no se realizara sobre un a m uestra d e empr esas sino sobre el total

de la población, y así el número de empresas certificadas en la

norma ISO 9000 en la Comunidad Valencia (1500) era un tamaño

adecuad o p ara realizarla. Adem ás d e la proximidad geográfica y

por el conocimiento que tenemos d e nuestra Comu nidad .

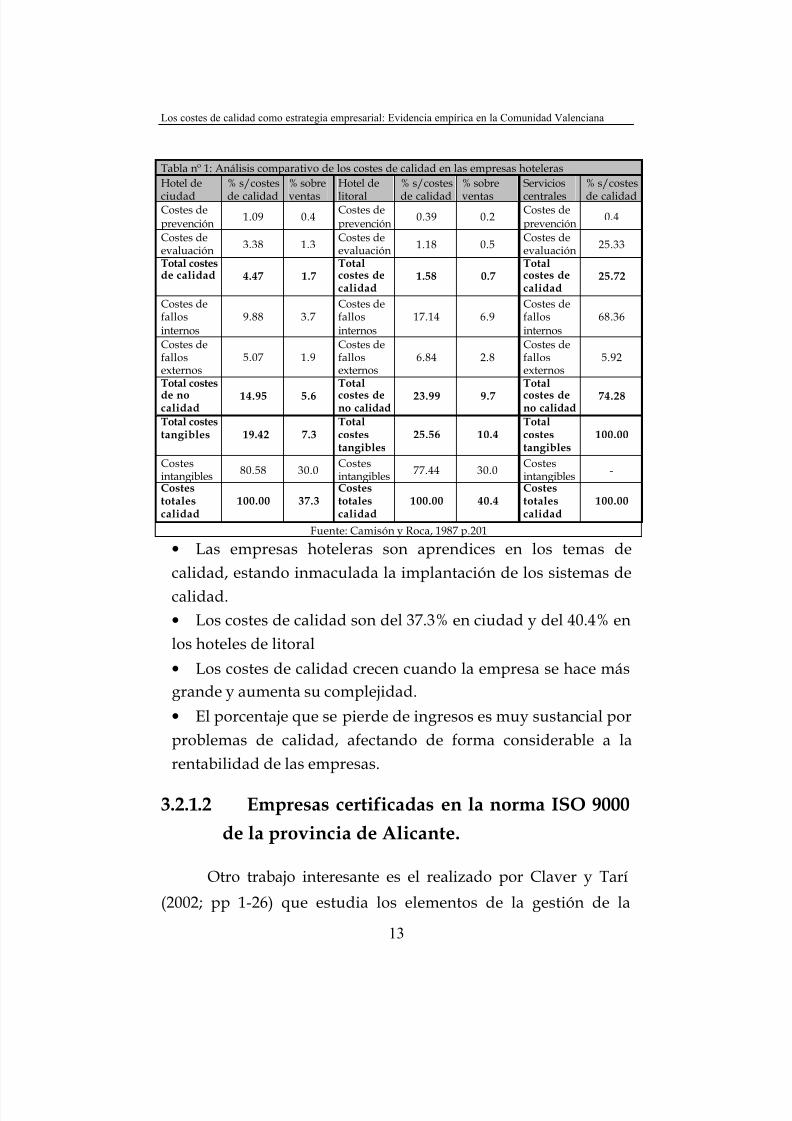

3.2.1.1 Emp resas hotelerasDurante 1996 Camisón y Roca (1997, pp. 198-231)

desarrollaron un estudio sobre los costes de calidad en las

empresas hoteleras de la Comunidad Valenciana. El trabajo

consistió un estudio del caso sobre dos hoteles: uno de ciudad y

otro d e litoral.

Los resultados qu e obtuvieron los presentamos en la tabla nº

11

junto con las conclusiones que obtuvieron (Camisón y Roca,1997, pp. 202-205).

1 Estos au tores diferenc ian so bre c ostes d e cal idad y no calida d, sie ndo lo s de calidad los deprevención y evaluación y los de no calidad los de fallos internos y externos, y la suma de éstos losconsideran como costes tangibles, para diferenciarlos de los costes de calidad intangibles.

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 41/559

Los costes de calidad como estrategia empresarial: Evidencia empírica en la Comunidad Valenciana

13

• Las empresas hoteleras son aprendices en los temas de

calidad , estando inmaculada la implantación d e los sistemas d e

calidad.

• Los costes de calidad son del 37.3% en ciud ad y d el 40.4% en

los hoteles de litoral

• Los costes de calidad crecen cuando la empresa se hace más

grand e y aum enta su comp lejidad .

• El porcentaje qu e se pierd e d e ingresos es muy sustancial por

problemas de calidad, afectando de forma considerable a la

rentabilidad de las empr esas.

3.2.1.2 Emp resas certificad as en la norm a ISO 9000

de la p rovincia de Alican te.

Otro trabajo interesante es el realizado por Claver y Tarí

(2002; pp 1-26) que estudia los elementos de la gestión de la

Tabla nº 1: Análisis comp arativo de los costes de calidad en las emp resas hotelerasHotel de

ciudad

% s/ costes

de calidad

% sobre

ventas

Hotel de

litoral

% s/ costes

de calidad

% sobre

ventas

Servicios

centrales

% s/ costes

de calidadCostes deprevención

1.09 0.4Costes d eprevención

0.39 0.2Costes deprevención

0.4

Costes deevaluación 3.38 1.3

Costes d eevaluación 1.18 0.5

Costes deevaluación 25.33

Total costesde calidad 4.47 1.7

Totalcostes decalidad

1.58 0.7Totalcostes decalidad

25.72

Costes defallosinternos

9.88 3.7Costes d efallosinternos

17.14 6.9Costes defallosinternos

68.36

Costes defallosexternos

5.07 1.9Costes d efallosexternos

6.84 2.8Costes defallosexternos

5.92

Total costesde nocalidad

14.95 5.6Totalcostes deno calidad

23.99 9.7Totalcostes deno calidad

74.28

Total costestangibles 19.42 7.3

Totalcostestangibles

25.56 10.4Totalcostestangibles

100.00

Costesintangibles 80.58 30.0

Costesintangibles 77.44 30.0

Costesintangibles -

Costestotalescalidad

100.00 37.3Costestotalescalidad

100.00 40.4Costestotalescalidad

100.00

Fuente: Cam isón y Roca, 1987 p.201

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 42/559

3. Antecedentes

14

calidad en las empresas certificadas de la provincia de Alicante.

Del estud io se ded uce que d e las actividad es que más imp lantadas

están (Claver y Tarí 2002, p. 10):

• Apoyo y participación activa de los directivos en las

actividades que mejoran la satisfacción d e los clientes.

• Formación de la dirección y de los empleados en los

principios de calidad .

• Establecimiento d e objetivos para los directivos por p arte

de la dirección.

• Utilizar los requ erimientos d e los clientes como base para

la calidad .

• Establecer requisitos a los proveedores para las

especificaciones de calidad .

• Conocimiento general de todos los empleados de los

pr ocesos básicos u tilizad os en los prod uctos o servicios.

• Control y mejora continua d e los procesos claves.

• Invitación a los empleados a implantar cambios en laorganización.

• Comparación de los resultados obtenidos con los

presup uestados p ara incluir mejoras.

• Fluidez d e la comun icación entre todos los miembros d e

la organ ización.

Y entre las actividad es menos imp lantad as figuran (Claver y

Tarí, 2002 p. 11).

• La formación d e los empleados en la resolución d e pr oblemas.

• Formación de los empleados en el trabajo en equipo.

• Medición d el desempeñ o y reconocimiento de los empleados

para ap oyar los programas de calidad .

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 43/559

Los costes de calidad como estrategia empresarial: Evidencia empírica en la Comunidad Valenciana

15

• Programas para encontrar las pérd idas d e tiemp o y costes en

tod os los procesos intern os.

• Implicación del personal en el establecimiento de sus

objetivos y plan es.

• Gestión d e la información para ap oyar la mejora d e calidad .

3.2.1.3 Emp resas certificad as en la norm a ISO 9000 de

la Comun idad Valenciana

Otro d e los trabajos que vamos a tomar como an tecedentes

es nuestro estud io realizado en el 2000 en las emp resas certificad as

en la norm a ISO 9000 de la Comu nid ad Valenciana (Climent 2000).

En dicho trabajo las hipótesis que nos planteamos d e inicio

fueron qu e las empresas aplicaban sistemas de calida d obligados

por sus clientes para poder continuar como tales; por lo que los

resultados d e implantar el sistema d e calidad no eran los óptimos.

Por otro lado, la relación entre los departam entos de calidad y d e

contabilidad no era m uy fluida p or lo que los costes d e calid ad no

tienen la importancia que deberían tener.

Desde las anteriores hipótesis, nos planteamos m ediante un

trabajo empírico en empresas de la Comunidad Valenciana

certificas en las normas ISO 9000 estudiar: las motivaciones que

habían llevado a las organizaciones a tomar la decisión de

implantar un sistema de calidad, así como los resultados que

habían obtenido; los costes de calidad y la relación entre el

depar tamento d e calidad y de contabilidad ; así como la frecuen cia

con la que suministraban información sobre las mediciones

relacionad as con la calidad ,.

La metodología qu e se empleo fue la siguien te:

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 44/559

3. Antecedentes

16

El área geográfica en la qu e llevam os a cabo el estud io fue la

Comunidad Valenciana. El número de empresas certificadas con

qu e contábamos era de 693. El cuestionario se redactó divid ido en

seis p artes, y se fue m ejorand o con p ruebas d e encuestas piloto,

que se pasaron a emp resas certificas para que ap ortaran ideas

Las conclusiones q ue se obtu vieron fueron :

• Los clientes exigen a las emp resas el certificado d e calidad en

un porcentaje elevado; sin embargo, es la satisfacción del

cliente y el mejorar los procesos internos lo que más motiva alas emp resas a imp lantar un sistema de calidad .

• Los resultados obtenidos tras la implantación d el sistema d e

calidad son mu y positivos en todas las áreas de la empresa.

• La variable que más ha influido ha sido el mejorar los

procesos internos. En segund o lugar han sido los clientes, a la

mitad les fue exigida.

• Una vez imp lantado el sistema d e calidad , las emp resas se

mu estran mu y satisfechas de los resultados alcanzad os.

• Los resultados obtenidos en recursos humanos, es decir en

los clientes internos, aunque buenos, no lo son tanto como los

de los clientes externos. Por este motivo, si en los sistemas d e

calidad no h ay d iferencia entre clientes internos y externos, se

prod uce un p un to débil den tro de las empresas, al que le tienen

que dedicar más recursos en temas tales como: el cambio

cultural de la organización, la participación del personal, elconcepto d e cliente interno, la formación d el personal en tem as

de calidad , estimu lar y p remiar las iniciativas, etc.

• El volumen de ventas y la cuota de mercado crecen con la

imp lantación del sistema d e calidad , así como la p rod ucción.

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 45/559

Los costes de calidad como estrategia empresarial: Evidencia empírica en la Comunidad Valenciana

17

• Las relaciones entre al departamento de calidad y el de

contabilidad n o es muy fluida, pero las organizaciones estarían

dispu estas a que ésta fuera m ucho más.

• Los costes de calidad son importantes cuando se decide

implantar un sistema de calidad, aunque no influyen para la

decisión de implantarlo.

• Las empresas consideran que los costes son importantes

cuand o se implanta el sistema d e calidad , pero no consideran

fun dam ental una redu cción de ellos ya que lo imp lantarían de

igual forma si no conllevase una red ucción d e los costes.• El depar tamento de contab ilidad , en la mayoría de los casos,

no su ministra informes sobre costes d e calidad al dep artamento

de calidad . Pero hay que tener en cuenta que p rácticamente la

totalid ad d e las emp resas que no d isponen d e ellos sí que les

interesa tenerlos, y las que dispon en d e ellos opinan qu e son

adecuad os para las necesidad es que tienen y los tiene en cuen ta

para la toma d e decisiones.

• La mayor parte d e las emp resas exigiría a sus p roveedores

que imp lantasen u n sistema d e calidad para redu cir sus costes.

• Las organizaciones están de acuerdo en que la dirección se

ha imp licado de lleno en los program as de calidad ; por lo qu e

se responsabilizan y d efiend en el mismo.

• Los clientes forman parte activa del sistema de calidad, y

están involucrados en el diseño d e los prod uctos y servicios;

por lo que están presentes directamente en el sistema decalidad.

• Los resultados de calidad se miden en todas las áreas d e la

empresa, y se utilizan métodos estadísticos para medir y

controlar la calidad. Son prácticas que están bastante

implantadas en las empresas; no así la contratación de

5/17/2018 Cal Id Ad - slidepdf.com

http://slidepdf.com/reader/full/cal-id-ad-55b07950b813c 46/559

3. Antecedentes

18

trabajadores con p reparación en el uso d e m étodos estadísticos

para med ir la calidad. El programa d e mejora continu a también

esta imp lantado en la mayoría de las empresas.

• Las emp resas sum inistran información con una p eriodicidad

siempre menor en valores físicos que en valores monetarios.

Así, mientras que en valores físicos la periodicidad está

alrededor d el mes de med ia, en un idad es monetarias la media

se sitúa en p eriodos sup eriores al mes.