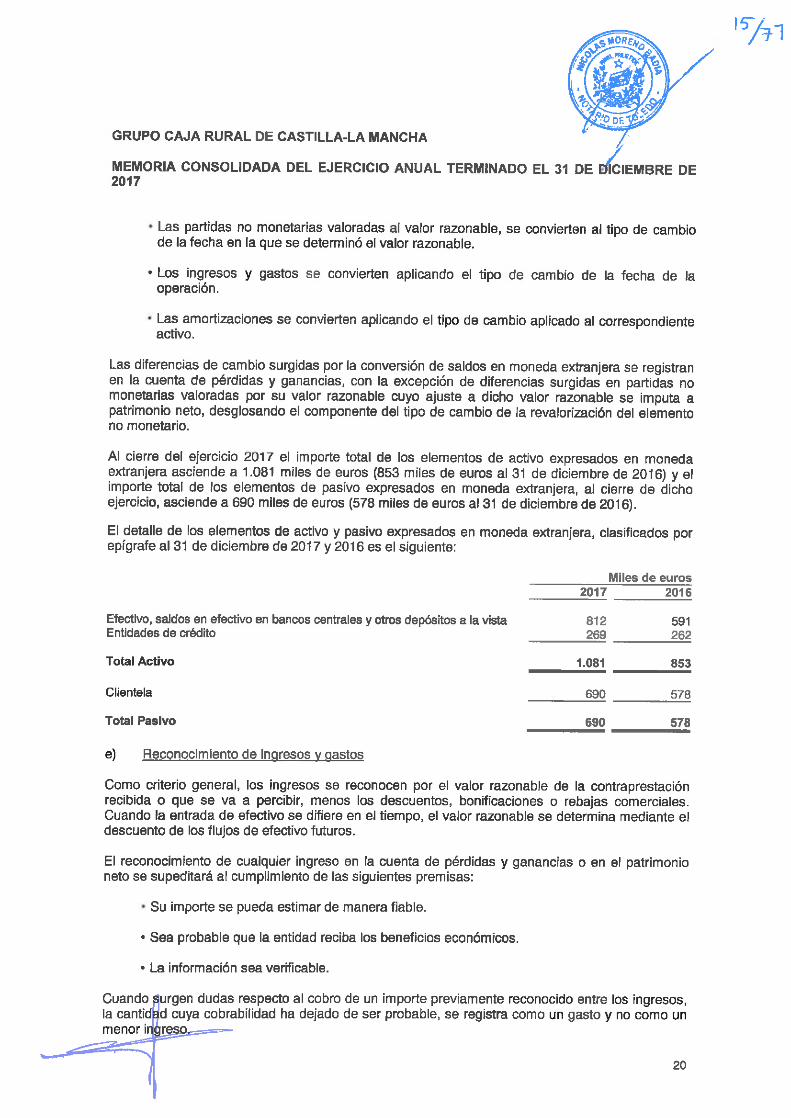

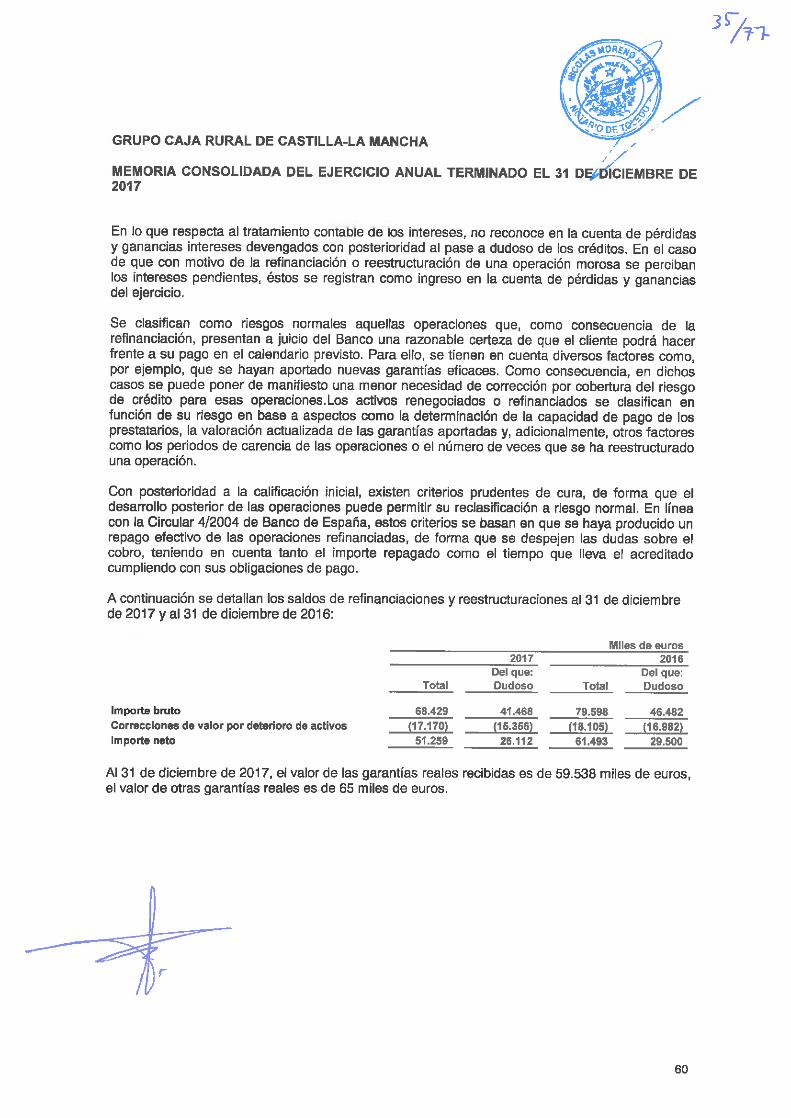

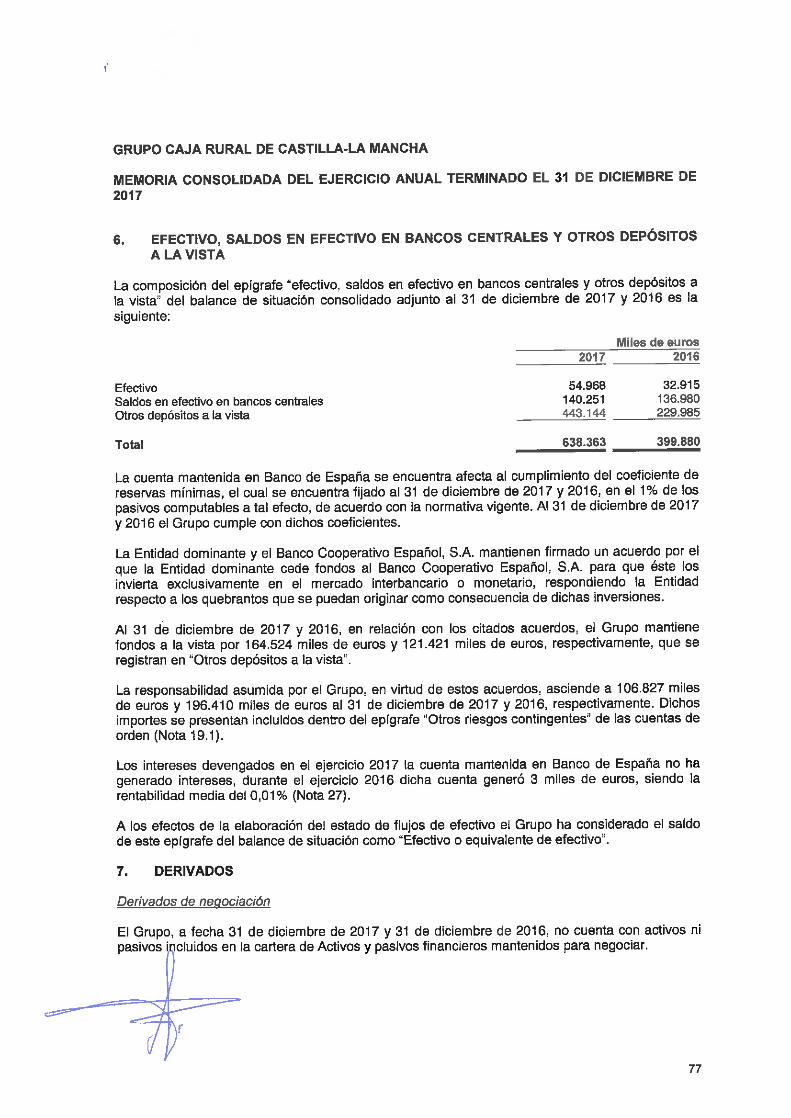

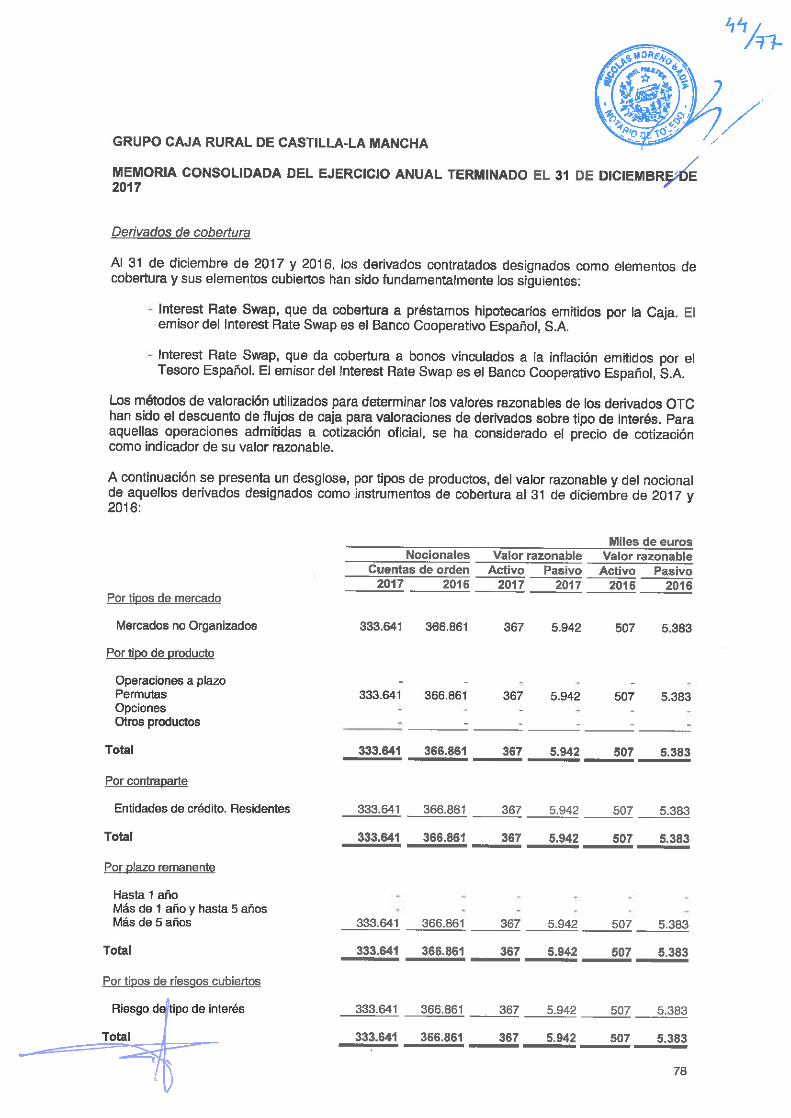

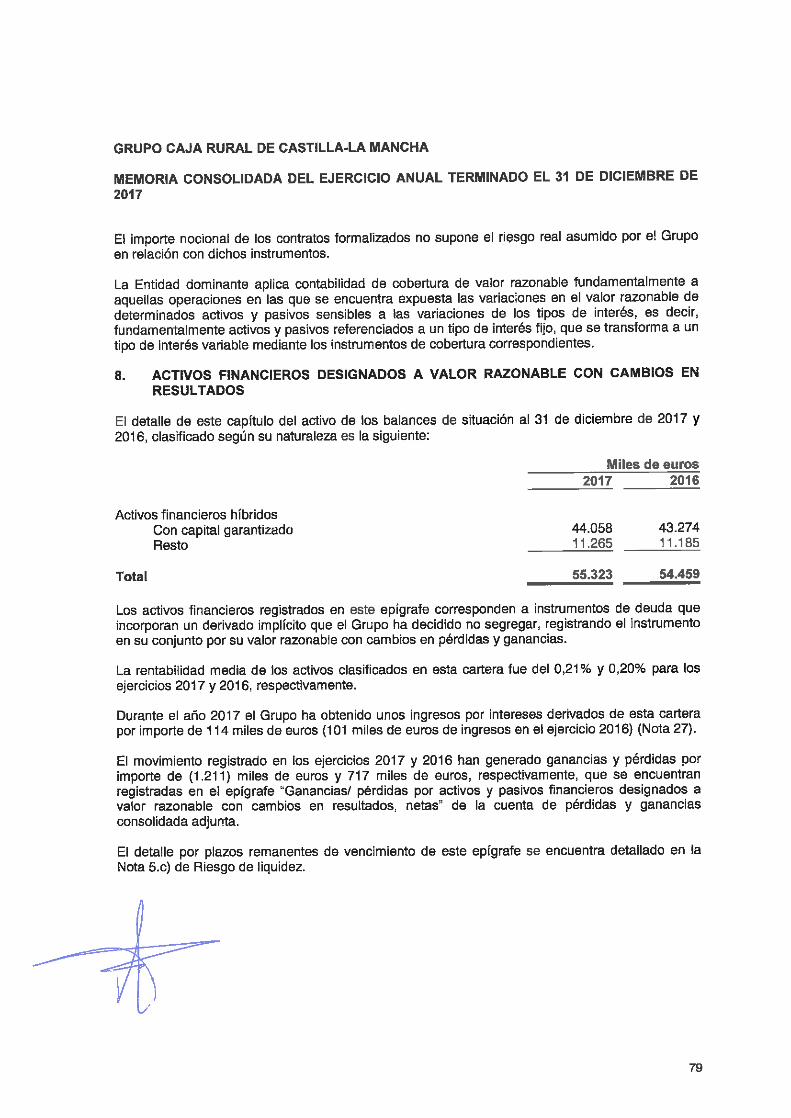

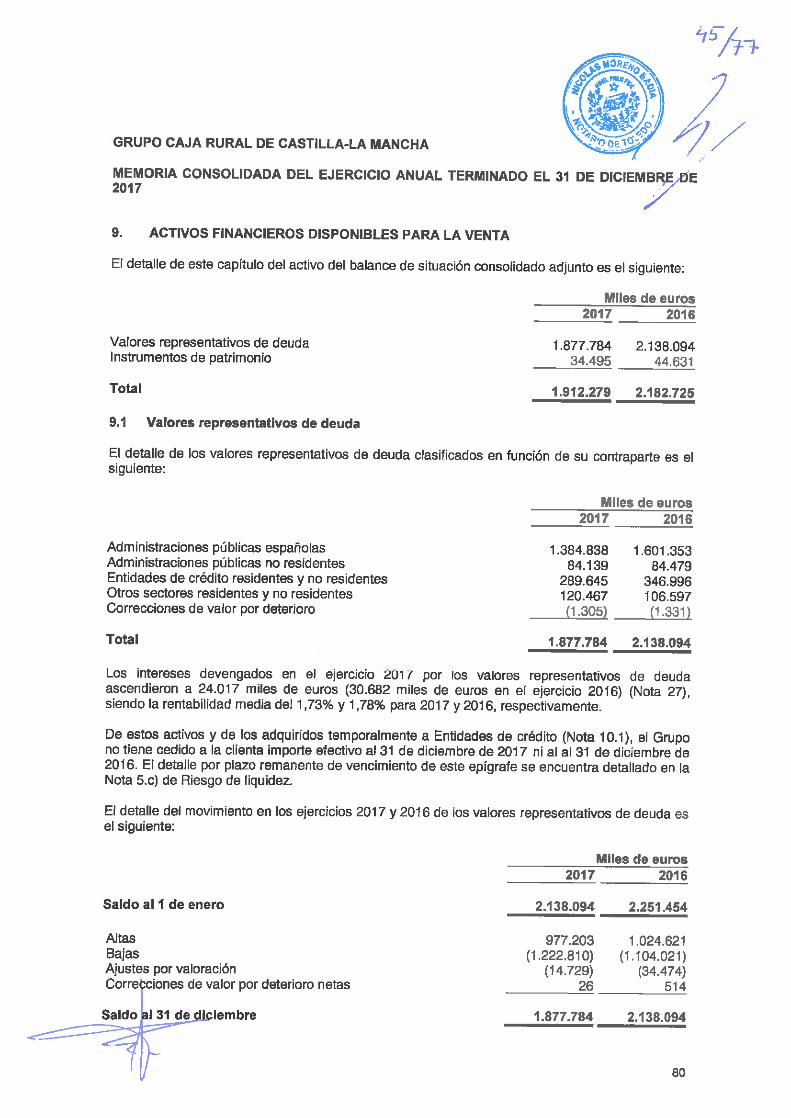

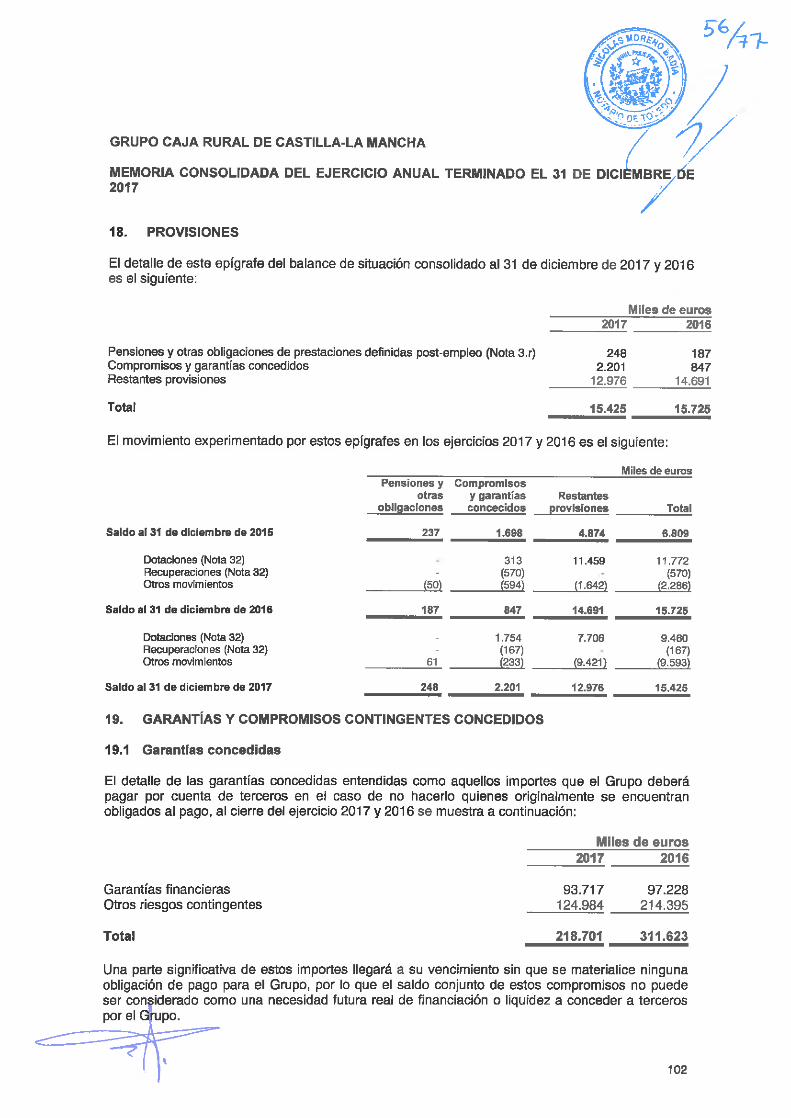

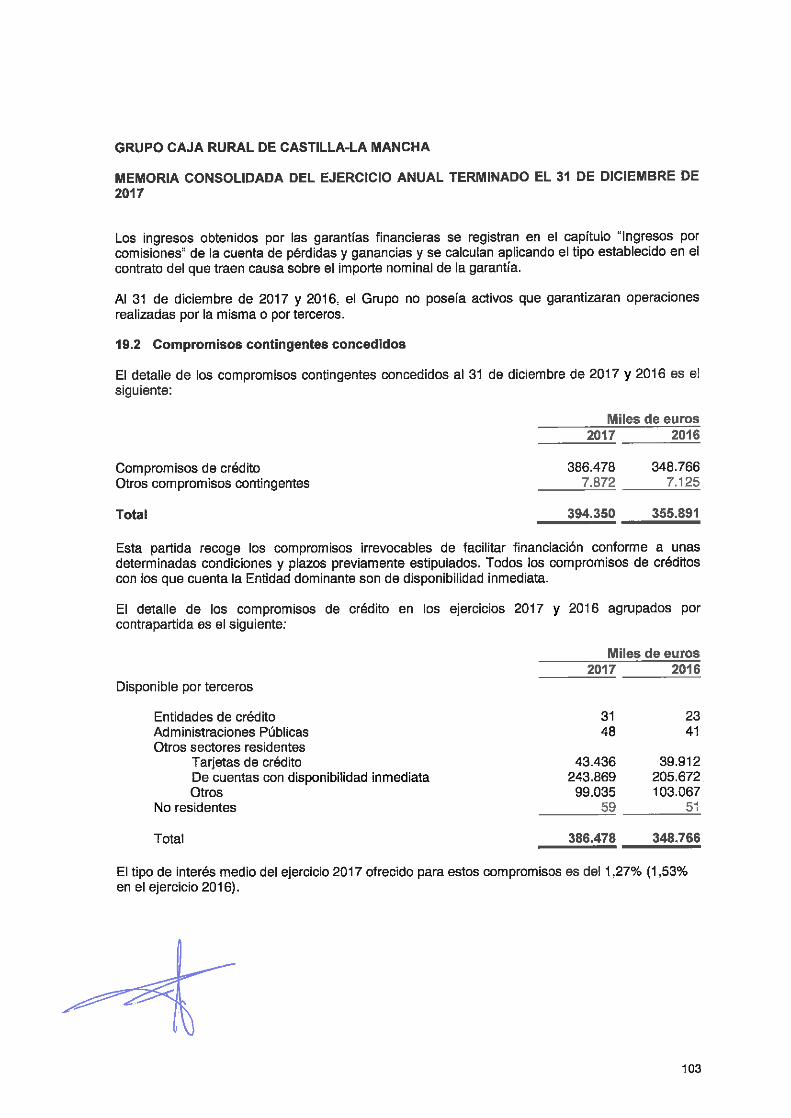

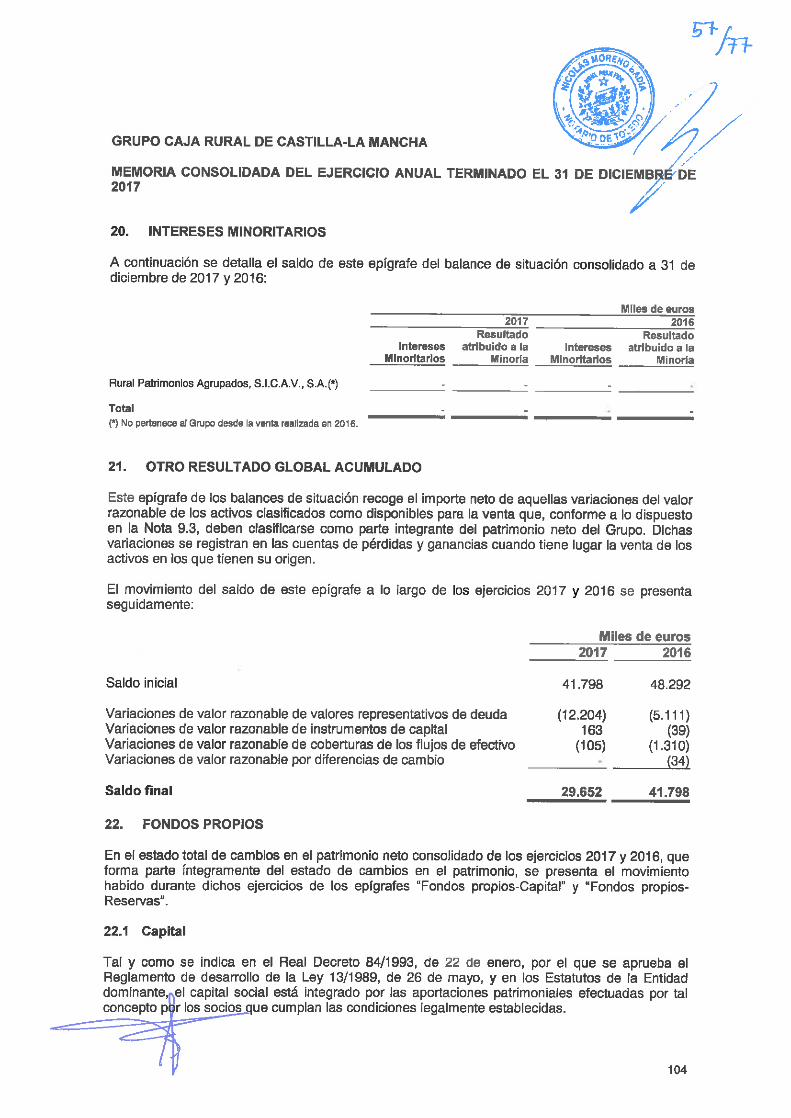

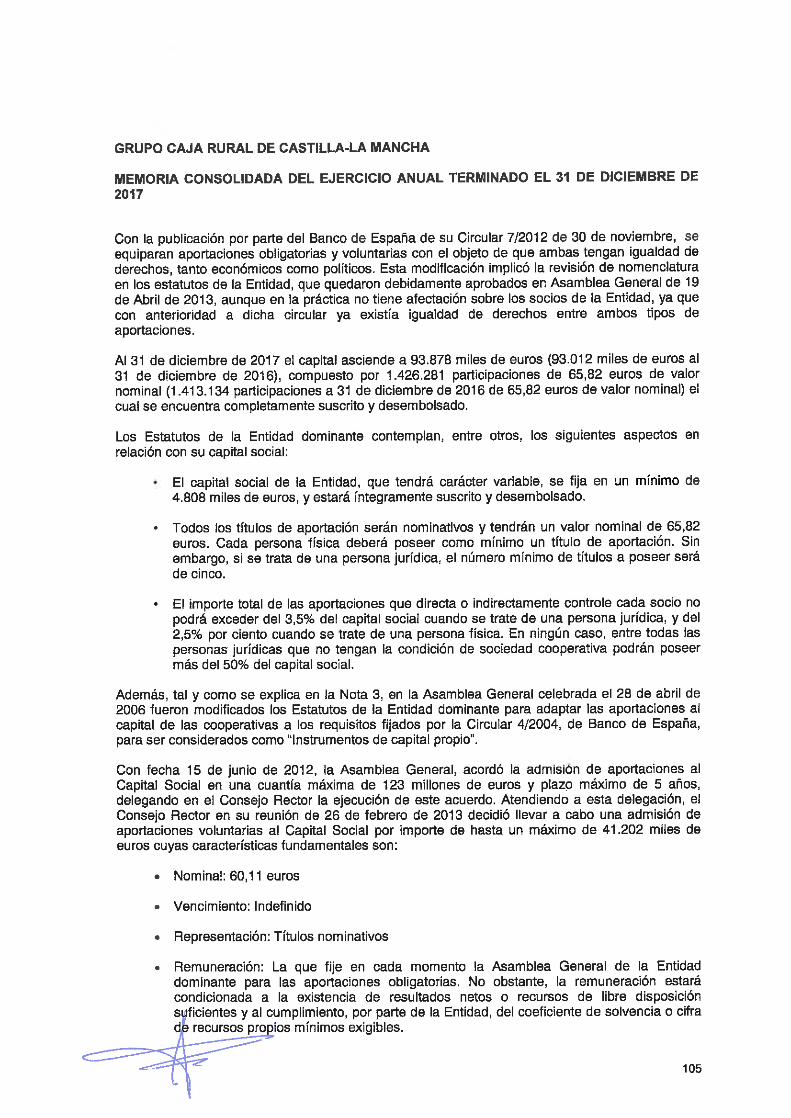

caja rural de castilla-la mancha, sociedad cooperativa de ... crclm... · caja rural de castilla-la...

TRANSCRIPT

Caja Rural de Castilla-La Mancha,Sociedad Cooperativa de Créditoy sociedades dependientes

Informe de Auditoría,Cuentas Anuales Consolidadas eInforme de Gestión Consolidadoal 31 de diciembre de 2017

pwc

Informe de auditoría de cuentas anuales consolidadasemitido por un auditor independiente

A los Socios Cooperativistas de Caja Rural de Castilla-La Mancha, Sociedad Cooperativa de Crédito:

Informe sobre las cuentas anuales consolidadas

Opinión

Hemos auditado las cuentas anuales consolidadas de Caja Rural de Castilla-La Mancha, SociedadCooperativa de Crédito (la Sociedad dominante) y sus sociedades dependientes (el Grupo), quecomprenden el balance a 31 de diciembre de 2017, la cuenta de pérdidas y ganancias, eÍ estado deingresos y gastos reconocidos, el estado de cambios en el patrimonio neto, el estado de flujos deefectivo y la memoria, todos ellos consolidados, correspondientes al ejercicio terminado en dichafecha.

En nuestra opinión, las cuentas anuales consolidadas adjuntas expresan, en todos los aspectossignificativos, la imagen fiel del patrimonio y de la situación financiera del Grupo a 31 de diciembre de2017, así como de sus resultados y flujos de efectivo, todos ellos consolidados, correspondientes alejercicio terminado en dicha fecha, de conformidad con las Normas Internacionales de InformaciónFinanciera adoptadas por la Unión Europea (NIIF-UE), y demás disposiciones del marco normativo deinformación financiera que resultan de aplicación en España.

Fundamento de la opinión

Hemos llevado a cabo nuestra auditoría de conformidad con la normativa reguladora de la actividad deauditoría de cuentas vigente en España. Nuestras responsabilidades de acuerdo con dichas normas sedescriben más adelante en la sección Responsabilidades del auditor en relación con la auditoría delas cuentas anuales consolidadas de nuestro informe.

Somos independientes del Grupo de conformidad con los requerimientos de ética, incluidos los deindependencia, que son aplicables a nuestra auditoría de las cuentas anuales consolidadas en España,según lo exigido por la normativa reguladora de la actividad de auditoría de cuentas. En este sentido,no hemos prestado servicios distintos a los de la auditoría de cuentas ni han concurrido situaciones ocircunstancias que, de acuerdo con lo establecido en la citada normativa reguladora, hayan afectado ala necesaria independencia de modo que se haya visto comprometida.

Consideramos que la evidencia de auditoría que hemos obtenido proporciona una base suficiente yadecuada para nuestra opinión.

Cuestiones clave de la auditoría

Las cuestiones clave de la auditoría son aquellas cuestiones que, según nuestro juicio profesional, hansido de la mayor significatividad en nuestra auditoría de las cuentas anuales consolidadas del periodoactual. Estas cuestiones han sido tratadas en el contexto de nuestra auditoría de las cuentas anualesconsolidadas en su conjunto, y en la formación de nuestra opinión sobre éstas, y no expresamos unaopinión por separado sobre esas cuestiones.

PricewaterhouseCoopers Auditores, S.L., Torre PwC, P° de la Castellana 259 B, 28046 Madrid, EspañaTel. : +34 915 684 400 / +34 902 021111, Fax: +34 915 685 400, www.pwc.es

R. M. Madrid, hoja 87. 250-1 , folio 75, tomo 9. 267, libro 8. 054, sección 3°Inscrita en el R. O. A. C. con el número S0242 - CIF: B-79 031290

pwcCaja Rural De Castilla-La Mancha, Sociedad Cooperativa

de Crédito y sociedades dependientes

Estimación de las pérdidas por deterioro de lospréstamos y partidas a cobrar y desglose de lainformación relativa a la estimación de losimpactos que tendrá la entrada en vigor de laNHFg

El Grupo Caja Rural de Castilla-La Mancha,evalúa de manera periódica la estimación de laspérdidas por deterioro de la cartera depréstamos, registrando las correspondientesprovisiones cuando existe evidencia de deteriorodebido a uno o más eventos ocurridos desde elreconocimiento inicial que tienen un impactosobre los flujos de efectivo estimados. Ladeterminación del deterioro por riesgo de créditoes una de las estimaciones más significativas en lapreparación de las cuentas anuales consolidadasadjuntas, y se ha considerado un riesgosignificativo a nivel de auditoría.

El proceso de evaluación y cálculo de las posiblespérdidas por deterioro de estos activos se lleva acabo, principalmente, de manera colectiva.

Para el cálculo de las coberturas colectivas, elGrupo Caja Rural de Castilla-La Mancha haoptado por la aplicación de los porcentajes decobertura definidos sobre la base de suexperiencia y de la información que tiene delsector bancario español.

La estimación de las pérdidas por deteriorosupone un elevado componente de juicio, al teneren consideración elementos tales como:

. La clasificación de las operaciones enfunción del segmento de riesgo de créditoal que pertenecen.

. La identificación y clasificación de losactivos en vigilancia especial odeteriorados.

. La antigüedad, en su caso, de los importesvencidos.

. El valor realizable de las garantías realeseficaces asociadas a las operacionescrediticias, para cuya determinación elGrupo ha optado por la aplicación de losdescuentos porcentuales estimados por elBanco de España sobre la base de suexperiencia y de la información que tienedel sector bancario español.

Nuestro trabajo sobre la estimación de lascorrecciones valorativas por deterioro se hacentrado en el análisis, evaluación y comprobacióndel sistema de control interno, así como en larealización de pruebas en detalle sobre lasestimaciones hechas por el Grupo.

En relación con el control interno, hemos llevado acabo, entre otros, los siguientes procedimientos deauditoría:

. Validación de los controles generalesinformáticos de los sistemas relevantes conimpacto en la información financiera del área.Comprobación de los principales aspectosrelativos al entorno de seguridad de lossistemas de información que recogen elcálculo de las provisiones por deterioro.

. Verificación de la adecuación de las políticas yprocedimientos a los requerimientosnormativos de aplicación.

. Entendimiento del entorno de control internoen la construcción de la metodología decálculo, identificación y validación de losprincipales controles claves, tantoautomáticos como manuales. La evaluacióndel entorno de control ha incluido lacomprobación de la fíabilidad de las ñientesde datos utilizadas en los cálculos.

. Comprobación de la evaluación periódica dealertas de seguimiento efectuada por el Grupopara la identificación de activos en vigilanciaespecial o deteriorados.

. Entendimiento y evaluación del proceso derevisión periódico de expedientes realizadopor el Grupo, encaminado al seguimiento desu clasificación y, en su caso, registro delcorrespondiente deterioro.

. Entendimiento del entorno de control, enrelación con el proceso de valoración decolaterales.

pwcCaja Rural De Castilla-La Mancha, Sociedad Cooperativa

de Crédito y sociedades dependientes

^r<a'A» ."l-r. i. IIIIIJdlUR

Adicionalmente, en relación con la entrada envigor de la NIIF 9 relativa a la Clasificación yValoración de Instrumentos Financieros, tal ycomo se describe en la nota 2 - Bases depresentación y otras informaciones de lascuentas anuales consolidadas adjuntas, el GrupoCaja Rural de Castilla-La Mancha ha realizadoestimaciones y cálculos preliminares de losimpactos futuros que tendrá la entrada en vigorde esta norma en la valoración de la cartera depréstamos, habiendo revelado en las cuentasanuales consolidadas adjuntas determinadainformación cualitativa y cuantitativa alrespecto.

Para la estimación de dichos cálculospreliminares, el Grupo Caja Rural de Castilla-LaMancha ha optado por la aplicación de losporcentajes de cobertura sobre la base de suexperiencia y de la información que tiene delsector bancario español, así como de lasprevisiones sobre condiciones ñituras, adaptadosa los nuevos requerimientos establecidos en laNIIF 9.

Ver 2.b) - Utilización de juicios y estimacionesen la elaboración de los estados financieros, nota2. c) - Cambios en los criterios contables ycorrección de errores, nota 3.!) - Deterioro delvalor de los activos financieros y nota 10 -Préstamos y partidas a cobrar de las cuentasanuales consolidadas adjuntas.

Adicionalmente, hemos llevado a cabo, entre otras,las siguientes pruebas en detalle:

. Verificación de una muestra de expedientes deacreditados individuales con objeto de evaluarsu adecuada clasificación y, en su caso,registro del correspondiente deterioro.

. Pruebas selectivas de verificación de la calidadde los datos, mediante la comprobación condocumentación soporte de la información quefigura en los sistemas y que sirve de base parala clasificación de las operaciones y de, en sucaso, el correspondiente deterioro.

. Comprobaciones selectivas con respecto a: i)métodos de cálculo y segmentación de losacreditados en las distintas categorías; ii)correcta clasificación de los acreditados en lascategorías correspondientes.

. Re-ejecución del cálculo de las provisionescolectivas.

En cuanto a la entrada en vigor de la NIIF 9, deaplicación para el ejercicio que comienza el i deenero de 2018, hemos llevado a cabo determinadosprocedimientos con objeto de verificar larazonabilidad de la información revelada en lascuentas anuales consolidadas adjuntas. Acontinuación se describen los principalesprocedimientos llevados a cabo:

. Entendimiento de la adaptación de laspolíticas contables y marco metodológico conobjeto de evaluar su cumplimiento con lanueva norma.

. Comprobación de los criterios desarrolladospor el Grupo para el cálculo de las provisionesbajo la nueva norma.

. Comprobación de la documentaciónelaborada por el Grupo para la evaluación delos nuevos criterios de clasificación de losinstrumentos financieros.

. Comprobación de la razonabilidad del cálculorealizado por la Sociedad, del impacto quetendrá la entrada en vigor de la NIIF 9 sobrela valoración de la cartera de préstamos.Verificación de la información que seproporciona en la memoria de las cuentasanuales consolidadas sobre el impacto futurode la NIIF 9 en el Grupo.

pwcCaja Rural De Castilla-La Mancha, Sociedad Cooperativa

de Crédito y sociedades dependientes

! ÍdiRifTiTiTg? reRTOi! 'iju

Provisiones por reclamaciones, litigios, fiscales,legales, laborales y regulatorías

El Grupo Caja Rural de Castilla-La Mancha tieneconstituidas provisiones para la cobertura depotenciales contingencias derivadas del cursonormal de sus actividades, tales como lasderivadas de procedimientos judiciales oreclamaciones en las que se encuentre inmerso,así como otras de naturaleza fiscal, legal, laboraly/o regulatoria.

Los administradores y la dirección del GrupoCaja Rural de Castilla-La Mancha realizan lasestimaciones aplicando criterios prudentes yconsiderando la mejor información disponiblesobre los hechos analizados. Por lo general, tantola determinación del resultado previsto dedichos procedimientos como la evaluación de suefecto económico, conllevan su complejidad eincertidumbre en cuanto a su desenlace y/ocuantía definitiva.

En consecuencia, el registro de las provisionespor litigios es una de las áreas que mayor gradode juicio y estimación es requerido y, es por ello,por lo que ha supuesto una cuestión relevante ennuestra auditoría.

Dentro de estas provisiones destacan, por susignificatividad y grado de estimación, lasrealizadas para cubrir los posibles impactos dela devolución de las cantidades percibidas comoconsecuencia de la anulación por los tribunalesde las cláusulas suelo o por la aplicación delReal Decreto-ley 1/2017 de medidas deprotección de consumidores en materia decláusulas suelo. Dicha situación ha supuesto quela Dirección del Grupo Caja Rural de Castilla-LaMancha haya realizado un análisis específico detodas las reclamaciones y de la aplicabilidad dela devolución correspondiente, estimándose elimporte de las provisiones a constituir en base adeterminadas hipótesis y a la probabilidad deocurrencia.

Como resultado de los procedimientos anteriores, nose han identificado diferencias, fuera de un rangorazonable, en las estimaciones realizadas por elGrupo respecto a los cálculos efectuados por ladirección en relación al deterioro del valor de lospréstamos y partidas a cobrar así como en relación alimpacto que tendrá la entrada en vigor de la NIIF 9en la valoración de los préstamos y partidas a cobraren las cuentas anuales consolidadas adjuntas.

En el marco de nuestra auditoría, hemos verificadolas políticas y procesos establecidos en el Grupo parala estimación de las provisiones por litigios yprocesos abiertos, habiendo llevado a cabo lossiguientes procedimientos de auditoría:

. Entendimiento del entorno de control internoy de la política de calificación de lasreclamaciones y litigios, así como, en su caso,la asignación de provisión, de acuerdo con lanormativa contable de aplicación.

. Análisis de las principales demandas, tantoindividuales como, en su caso, colectivas.

. Obtención de cartas de confirmación porparte de la asesoría jurídica interna del Grupopara contrastar su evaluación del resultadoesperado de los litigios, el correcto registro dela provisión, así como la identificación depotenciales pasivos omitidos.

. Evaluación de las posibles contingencias enrelación con el cumplimiento de lasobligaciones tributarias para todos losperiodos abiertos a inspección.

. En colaboración con nuestros expertos yespecialistas internos, análisis de larazonabilidad de la estimación del resultadoesperado de los procedimientos fiscales ylegales más significativos.

. Comprobación del registro, estimación ymovimiento de provisiones contables.

Asimismo, en relación con las provisionesconstituidas por el Grupo para la compensación delas contingencias relacionadas con cláusulas suelo,hemos llevado a cabo de forma específica lossiguientes procedimientos adicionales de auditoría:

. Entendimiento del entorno de controlasociado al cálculo y verificación de laprovisión para la compensación de clientes.

pwcCaja Rural De Castilla-La Mancha, Sociedad Cooperativa

de Crédito y sociedades dependientes

Ver nota 2.b) - Utilización de juicios yestimaciones en la elaboración de los estadosfinancieros, nota 3. s) - Provisiones y pasivoscontingentes, nota 10 - Préstamos y partidas acobrar y nota 18 - Provisiones de las cuentasanuales consolidadas adjuntas.

. Evaluación de la metodología e hipótesisempleadas por el Grupo, verificando que lasmismas son consistentes con el marcocontable de aplicación.

. Pruebas selectivas en detalle, verificandodeterminados atributos con la documentaciónsoporte correspondiente.

. Obtención y verificación del informe deexperto de la dirección, verificando que lasconclusiones del mismo, se encuentranalineadas con las estimaciones efectuadas porel Grupo.

Como resultado de los procedimientos anteriores, nose han identificado diferencias, fuera de un rangorazonable, en las estimaciones realizadas por elGrupo respecto a los cálculos efectuados por ladirección en relación a las provisiones por litigios yprocesos abiertos en las cuentas anualesconsolidadas adjuntas.

a)

Otra información: Informe de gestión consolidado

Lao^lmformación comPrende exclusivamente el informe de gestión consolidado del eiercicic^S±^:^s^!ab^?^^ims^;^^^^^^^

integrante de las cuentas anuales consolidadas.

NuestiraopmÍondeauditoría sobrelas cuentas anuales consolidadas no cubre el informe de eestiór^s±^u^ral^a^^s^^i;>f^ci=^s^ts^w^a^máa^an^^^que establece dos niveles diferenciados sobre la misma: ~~ ~ """"""" "" v-u-"'-u':'>

u.nn^lspeaf!coqueresulta de aPlicación alistado de la información no financiera, <^ns^nSprowunlcamenteque la citada i"foT ariónsehafa'ciÍitadoen"eTmforlme degles^ons,ofídado °'Ínsu cas0' quese hayajncorPorado en'éste~la7efeTeunaacoVresupolndre'nteea^Z^Iad7n£±Sma£ón no fín^^^^^^^^^^^en caso contrario, a informar sobre ello. ~~ r~~' ~ "* ""'" ""' "±u""u .y'

unnnlv.eigele r.alap!!cablealresto_de, Ia informa"ón incluida en el informe de gestión, que^n£tem. e^uaLeinfor^!obreTa~^Tllelconsouda¿as'JZartirdeIconocimientoderG rupoc^£^o.mi\re^zauTOd!^audi^

\\&obtemáa^omoe^áenci&dwante}amisma'. ^^^^^^Zres^Sn.de,.estlpartoe delmformede gestión consohdadosonconfo^esl a fa ^uma^utq;,lrensu^tapllTclm;si:basán^existen incorrecciones materiales, estamos obligados a informar dedÍo. "'"''

snS^e^el£bÍoreallfado'Jegúnl° descrito antenormente, hemos comprobado que la^3^^^S^;lZ^¿la?^;fa;^d^^^^=^^^ yq^nÍre^d1e. k.m^acJonq^^^^^^S.Mi;:u,̂ u"taT,̂ ^dci°20I7ysuc°ntem^^^^^^^^

b)

pwcCaja Rural De CastiIIa-La Mancha, Sociedad Cooperativa

de Crédito y sociedades dependientes

Responsabilidad de los admmistradoresYdelComitedeAudüoría~en^eÍacio^^cuentas anuales consolidadas

Los administradores de la Sociedad dominante son responsables de formular las cuentas anualesCTí311dadaladjuntas'. de forma que^exPresen la image'nfierdeTpatrimonÍo;deu !a'suhuaudónl fi^a:nciera^de.los, rT^tidos. co.TMado^deI Gmp0 'd^confor^^^^^^marronormativo de mformación financiera aplicable al Grupo en España,7defcontroTmternT(

en necesario para permitir la preparación de cuentas anuales consolidadas libreTdeincorrección material, debida a fraude o error.

Enlapreparacióndelas cuentas anuales consolidadas, los administradores de la Sociedad dominanteson responsables de la valoración de la capacidad del Grupo para continua romo"emDre"sa^lJ

o, revelando, según corresponda, las cuestiones relacionadas con"empresa"en'Lutilizando.elprincipio contable de empresa en funcionamiento eTceptosT los citados

£lnnaitsSSSsttiienen intencion de íiquidar el GruP° OJde cesar sus opeí:aciones^o£un'o lex°istlacout^

HcomitédeAuditoría de lasociedad dominante es responsable de la supervisión del proceso dey presentación de las cuentas anuales consolidadas.

Responsabilidades del auditor en relacwncon1aaM^ría^eTas~cuentas^nuales'consolidadas

Nuestros obietiwsson obtener una se§uridad razonable de que las cuentas anuales consolidadas en suconju".to están libres de incorrección material, debida a fraude o~error, "y emitir un mfonnedT

que contiene nuestra opinión.

Seguridad razonable es un alto grado de seguridad pero no garantiza que una auditoría realizada decmrformldadronl.anormativa. reguladora de la actividad de°auditoría~decu uentaTvigenutel eanl Easpaa^siempredetecteunaincorl:eccion matenal cuando existe. Las incorrecciones"puede^debers7afruauadeo^erroruyse-consideranmateriales si^mdividualmente o de forma agregada^p^ede^

. que influyan en las decisiones económicas que los usuarios toman basándose en lascuentas anuales consolidadas.

?omoparte_de una auditoría de conformidad con la normativa reguladora de la actividad de auditoría¡cuentas vigente en España, aplicamos nuestro juicio profesional y mantenemos una actitudde"

escepticismo profesional durante toda la auditoría. También:

Identificamos y valoramos los riesgos de incorrección material en las cuentas anualess^ debida a fraude o error, diseñamos y aplicamos procedimientos deauditorís

responder. adichos riesgos y obtenemos evidencia de auditoría"sufícre nte'y adecu ada ]proporcionar una base para nuestra opinión. El riesgo de no detectar una "mcorreccíón material

. es más elevado que en el caso de una incorrección material debida a~error~que el fraude puede implicar colusión, falsificación, omisiones~deUberada^ mTmfestacionerintencionadamente erróneas, o la elusión del control interno.

ob_tenemos conocimiento del control interno relevante para la auditoría con el fin de diseñarque sean adecuados en ñinción de las circunstancias, y no con la

. expresar una opinión sobre la eficacia del control interno del Grupo.

Evaluamos si las políticas contables aplicadas son adecuadas y la razonabilidad de lases timaciones contables yla correspondiente información revelada por los-admím¡tradores de la

pwcCaja Rural De Castilla-La Mancha, Sociedad Cooperativa

de Crédito y sociedades dependientes

Concluimos sobre si es adecuada la utilización, por los administradores de la Sociedad:e, del principio contable de empresa en funcionamiento y basándonos en 1¡ evidencia

. auditoría obtenida,̂

concluimos sobre si existe o no una incertidumbre~materi¡Íre"lacionadauconhechos o, concondiciones^que pueden generar dudas significativas sobre lacapac'idad'deT

i Rural de Castilla-La Mancha para continuar como empresa en fúncionamiento~Si; que existe una incertidumbre material, se requiere que llamemos la atención en

nuestro informe de auditoría sobre la correspondiente información revelada en las cuentaslnujl lls-cons¿idadas °' si dichas revelaciones no son adecuadas, que'expresemosunro pmión

i. Nuestras conclusiones se basan en la evidencia de auditoría^obtenida hastalía fecha^ nuest ro informe de auditoría. Sin embargo, los hechos o condiciones íuturos~pueden serla"

que el Grupo deje de ser una empresa en ñincionamiento.

Evaluamos la presentación global, la estructura y el contenido de las cuentas anualesconsolidadas, incluida la información revelada, y si las cuentas anuales con~soUdadasrepresentan las transacciones y hechos subyacentes de un modo que lo~gran'exp7esar la imagen

Obtenemos evidencia suficiente y adecuada en relación con la información financiera de lasi o actividades empresariales dentro del Grupo para expresar una opinión sobreTas

cuent,aLanuales/consolidadas- somos resPonsables de la dirección, supervisión y'"real~izacion deGrupo. Somos los únicos responsables de nuestra opinión de auditoría^

NosromunicTOS con el. comité de Auditoría de la Sociedad dominante en relación con, entre otrascuestiones, el alcance y el momento de realización de la auditoría planYficado¡'vÍoshaUaz

i de la auditoría, así como cualquier deficiencia significativa deTcontrofmtem'oien el transcurso de la auditoría.

También proporcionamos al Comité de Auditoría de la Sociedad dominante una declaración de i^cumplido los requerimientos de ética aplicables, incluidos los de independenciary nosheínos

comunicadocon_la misma para informar de aquellas cuestiones que razonabfemente"puedan'iuna amenaza para nuestra independencia y, en su caso, de las correspondientes salvaguardase

Entre las cuestiones que han sido objeto de comunicación al Comité de Auditoría de la Sociedade, deteminamos las que han sido de la mayor signifícatividad en la auditorYadeTas~cuentas

; del periodo actual y que son, en consecuencia, las cuestiones clave de h'

Describimos esas cuestiones en nuestro informe de auditoría salvo que las disposiciones legalireglamentarias prohiban revelar públicamente la cuestión.

Informe sobre otros requisitos legales y reglamentarios

eso

Informe adicional para el Comité de Auditorí^delaSociedad 'dominante

La opmion expresada^en este informe es coherente con lo manifestado en nuestro informe adicionalComité de Auditoría de la Sociedad dominante de fecha 9 de marzo de 2018.'

pwcCaja Rural De Castilla-La Mancha, Sociedad Cooperativa

de Crédito y sociedades dependientes

Periodo de contratación

LaAsambÍa_General ordmaria de la Sociedad dominante celebrada el 28 de abril de 2017 nos nombrówmo_auditoreAdel Grupo por un periodo de un año' correspondiente afeje~rcrc io'finaUzadoeT^íudelL

de 2017.

Con antenoridad, fuimos designados como auditores por acuerdos de la Asamblea General de las^?dlddominMtóyhTosvenldorealiz^ininterrumpida desde el ejercicio finalizado el 31 de diciembre de 2011.

Servicios prestados

PricewaterhouseCoopersAu. dítores, S.L. ha prestado al Grupo Caja Rural de Castilla-La Mancha.Ejercicio terminad^l 31 de diciembre de 2017, servicios distintos de la~auditorí¡7entre los

quedest^n-otrasre^slone^normativasrequCTidasalauditor;verde^^^^consolidadas adjuntas.

PricewaterhouseCoopers Auditores, S.L. (80242^

.AUDITORESINETITUTO DC (:E^SdREÍ JlJRAüOA

Alejandro Esnal (19930)

9 de marzo de 2018

PRICEWATERHOUSECOOPERSAUDITORES, S.L.

Z018 Núm. 01/18/02034

96, 00 EURSELLO CORPORATIVO:

Informe de auditoría de cuentas sujetoa la normativa de auditoría de cuentas

española o internacional