bonos verdes - estrategias de desarrollo resiliente y...

TRANSCRIPT

Bonos Verdes

Canalizando inversiones hacia una economía baja en carbono

4 de octubre de 2016

Grupo BMV

• El Grupo está formado por empresas que ofrecen servicios integrales para facilitar la inscripción, operación y post-negociación del mercado de valores y derivados en México. Cuenta con una moderna infraestructura tecnológica y de vanguardia en todas sus empresas.

MÉXICO2 • Es la primera plataforma mexicana de

mercados ambientales que tiene como objetivo la reducción de emisiones de gases de efecto invernadero, y el fortalecimiento de la competitividad dentro sector privado.

Antecedentes

Antecedentes

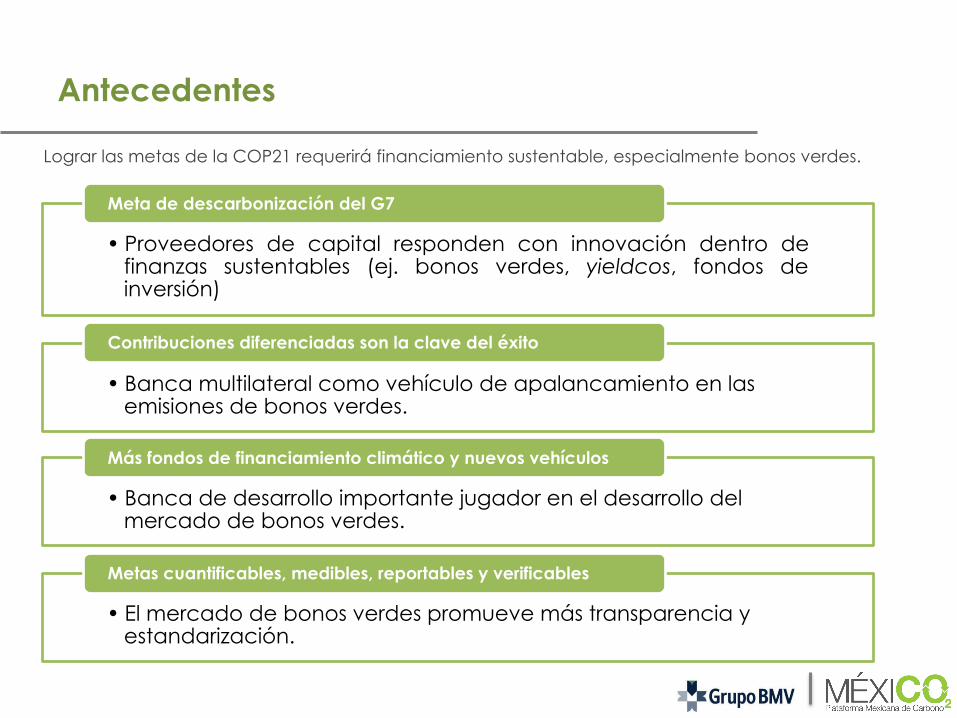

• Proveedores de capital responden con innovación dentro de finanzas sustentables (ej. bonos verdes, yieldcos, fondos de inversión)

Meta de descarbonización del G7

• Banca multilateral como vehículo de apalancamiento en las emisiones de bonos verdes.

Contribuciones diferenciadas son la clave del éxito

• Banca de desarrollo importante jugador en el desarrollo del mercado de bonos verdes.

Más fondos de financiamiento climático y nuevos vehículos

• El mercado de bonos verdes promueve más transparencia y estandarización.

Metas cuantificables, medibles, reportables y verificables

Lograr las metas de la COP21 requerirá financiamiento sustentable, especialmente bonos verdes.

Inversionistas

Actualmente observamos dentro de los mercados financieros un mayor número de inversionistas institucionales con un claro compromiso hac ia las inver s iones responsables, que incorporan factores ambientales, sociales y de gobierno corporativo a sus estrategias de inversión y diseño de portafolios. Reguladores, calificadores, creadores de estándares contables y autores de políticas públicas analizan las implicaciones financieras que tendrán los acuerdos internacionales en materia de cambio climático y la “transición energética” hacia una economía -baja en carbono-; donde los inversionistas empiezan a considerar estos cambios como un riesgo de largo plazo que necesita ser evaluado. Sin duda, es un e lemento que afectará las estrategias de negocio de las compañías2.

1. Carbon Tracker Initiative. www.carbontracker.org

Los riesgos relacionados al cambio climático d e b e n s e r m a n e j a d o s c o n m a y o r transparencia en la información, donde las invers iones –bajas en carbono- sean diferenciadas e identificadas en el mercado. De tal forma que permita a los inversionistas tomar decisiones para la conformación de nuevos por tafo l ios , cumpl iendo con mandatos de inversión responsable.

¿Qué es un bono verde?

Los bonos verdes pueden ser cualquier tipo de instrumento financiero donde el “uso de los recursos” se aplica exclusivamente para financiar o refinanciar parcial o totalmente proyectos nuevos y/o existentes que sean elegibles como “verdes”. La característica principal de los bonos verdes es el uso o destino de los recursos (que se detalla en el prospecto de colocación y/o documentos de inscripción), los cuales son administrados de manera separada dentro de la entidad emisora y son destinados durante la vida del instrumento al financiamiento del proyecto. Los bonos verdes deben contar con una certificación o segunda opinión que acredite que el uso de los recursos estará ligado a actividades sustentables. El respaldo crediticio o financiero del bono no se encuentra necesariamente ligado a proyectos verdes, siendo en la mayoría de los casos, respaldados por la totalidad del balance financiero del emisor.

Características

Aspectos fundamentales:

Cualquier entidad con una calificación crediticia puede emitir un bono verde. A nivel internacional emiten Bonos Verdes: banca de desarrollo, banca comercial, corporativos, gobiernos nacionales y locales. Como en cualquier nuevo mercado, los primeros emisores fueron aquellos con las mejores calificaciones, en este caso los bancos de desarrollo. El Banco Europeo de Desarrollo (EBRD) emitió el primer Bono Verde en 2007, seguido por el Banco Mundial en 2008. Los corporativos y los gobiernos entraron al mercado en 2013 y 2014, aumentando de forma exponencial las emisiones. En 2014 se emitieron US$36.7 mil millones de Green Bonds.

Se pueden emitir bonos verdes para nuevos proyectos y activos ó utilizar los ya existentes. Al igual que los procesos de refinanciamiento, los recursos de un bono verde pueden utilizarse para activos ya existentes, como una planta solar ya en operación. Por ejemplo, una compañía que genera energía solar puede emitir un bono verde para re-financiar activos ya existentes y utilizar los recursos para ampliar su planta. Los recursos pueden ser destinado a nuevas inversiones de capital siempre que sean destinados en un período relativamente corto.

Características

Aspectos fundamentales:

Las carteras de crédito también pueden ser utilizadas como activos físicos. Para instituciones financieras –bancos de desarrollo nacionales e internacionales, bancos comerciales y otros- las carteras de créditos e hipotecas pueden ser financiadas por bonos verdes siempre que estén enfocadas a actividades verdes. Monitoreo y reporte. Los recursos obtenidos por la emisión de Bonos Verdes sólo pueden ser usados en proyectos o activos verdes, por lo que deben existir ciertos principios que aseguren su seguimiento. Los emisores usualmente etiquetan esos recursos y los destinan de forma específica dando cuenta de su utilización.

Las metodologías utilizadas para monitorear el destino de los recursos deben ser establecida antes de la emisión del bono, lo que asegura a los inversionistas que los recursos se destinarán a las actividades planificadas y no se utilizarán en otras actividades.

La calificación crediticia juega el mismo papel que en cualquier otra emisión. Los emisores de bonos verdes pueden utilizar el mismo método para identificar, revisar, monitorear y reportar diferentes emisiones dentro de un mismo programa de colocación.

Crecimiento del mercado

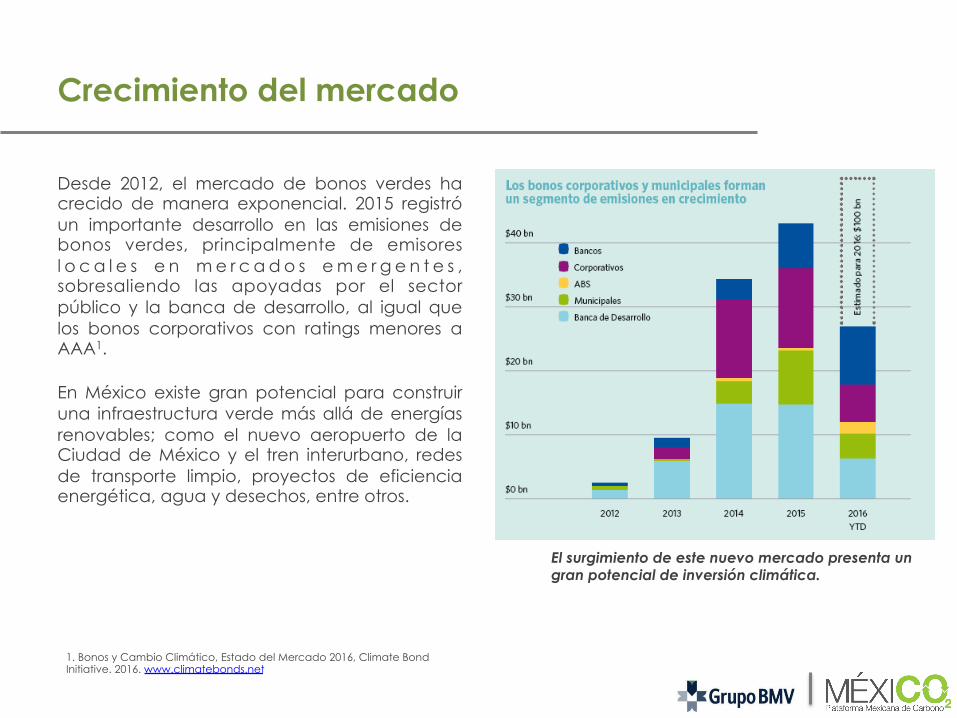

Desde 2012, el mercado de bonos verdes ha crecido de manera exponencial. 2015 registró un importante desarrollo en las emisiones de bonos verdes, principalmente de emisores l o c a l e s e n m e r c a d o s e m e r g e n t e s , sobresaliendo las apoyadas por el sector público y la banca de desarrollo, al igual que los bonos corporativos con ratings menores a AAA1.

En México existe gran potencial para construir una infraestructura verde más allá de energías renovables; como el nuevo aeropuerto de la Ciudad de México y el tren interurbano, redes de transporte limpio, proyectos de eficiencia energética, agua y desechos, entre otros.

1. Bonos y Cambio Climático, Estado del Mercado 2016, Climate Bond Initiative. 2016. www.climatebonds.net

El surgimiento de este nuevo mercado presenta un gran potencial de inversión climática.

Necesidad de financiamiento de México

Energías renovables 45 MM USD

Transporte limpio 10 MM USD

Nuevo aeropuerto 12 MM USD

Agricultura sustentable 2 MM USD

En 2012, el país adoptó la Ley General de Cambio Climático, que dispone importantes metas de reducciones de emisiones de gases de efecto invernadero: 30% a 2030 y 50% a 2050. Por otro lado, México también impuso, por medio de la Ley de Transición Energética, una meta de generación de energías renovables del 35% para 2024, además de una trascendental liberalización del sector energético. De acuerdo con cálculos gubernamentales, México necesitará de grandes inversiones de capital para para financiar el tránsito hacia una economía baja en carbono.

Tipos de bonos

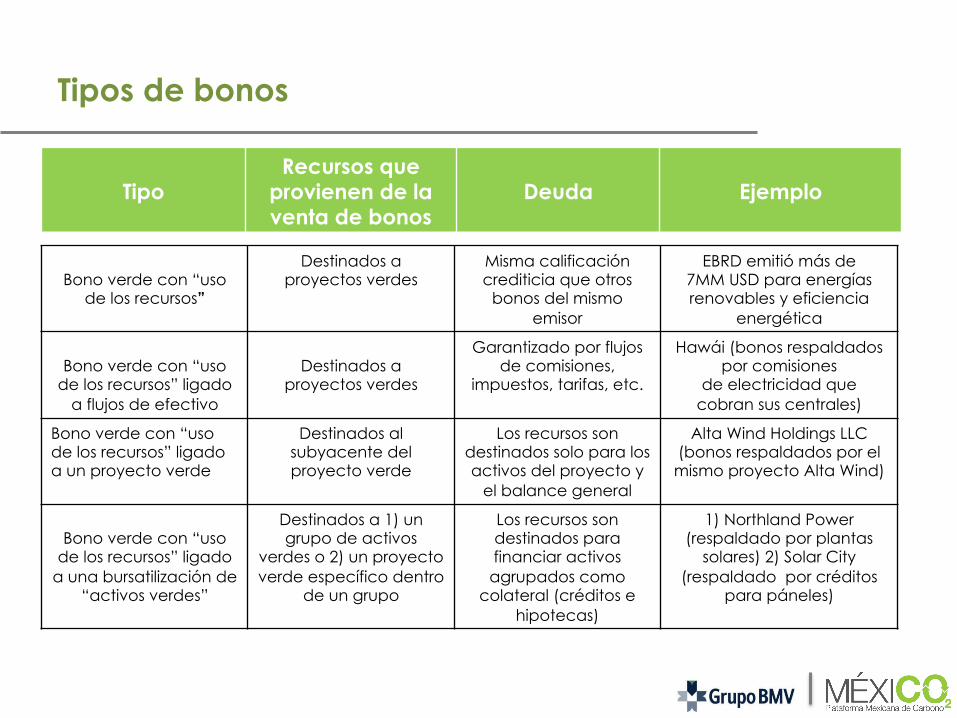

Tipo

Recursos que provienen de la venta de bonos

Deuda

Ejemplo

Bono verde con “uso

de los recursos”

Destinados a proyectos verdes

Misma calificación crediticia que otros

bonos del mismo emisor

EBRD emitió más de 7MM USD para energías renovables y eficiencia

energética

Bono verde con “uso

de los recursos” ligado a flujos de efectivo

Destinados a

proyectos verdes

Garantizado por flujos de comisiones,

impuestos, tarifas, etc.

Hawái (bonos respaldados por comisiones

de electricidad que cobran sus centrales)

Bono verde con “uso de los recursos” ligado a un proyecto verde

Destinados al subyacente del proyecto verde

Los recursos son destinados solo para los activos del proyecto y

el balance general

Alta Wind Holdings LLC (bonos respaldados por el mismo proyecto Alta Wind)

Bono verde con “uso

de los recursos” ligado a una bursatilización de

“activos verdes”

Destinados a 1) un grupo de activos

verdes o 2) un proyecto verde específico dentro

de un grupo

Los recursos son destinados para financiar activos agrupados como

colateral (créditos e hipotecas)

1) Northland Power (respaldado por plantas

solares) 2) Solar City (respaldado por créditos

para páneles)

Sectores elegibles

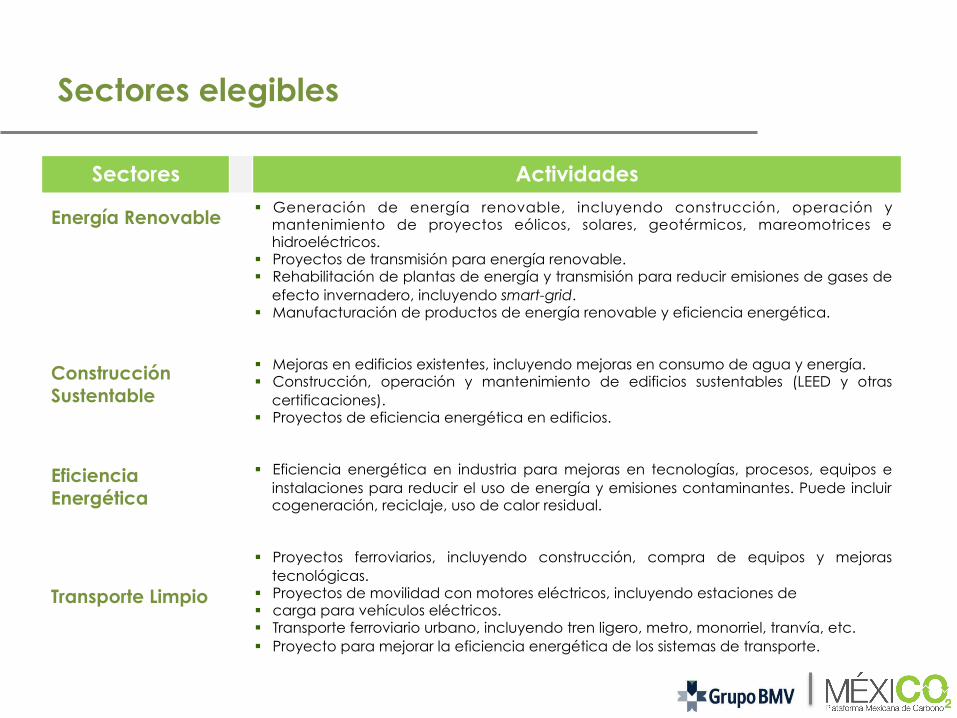

Sectores Actividades

Energía Renovable Construcción Sustentable Eficiencia Energética Transporte Limpio

§ Generación de energía renovable, incluyendo construcción, operación y mantenimiento de proyectos eólicos, solares, geotérmicos, mareomotrices e hidroeléctricos.

§ Proyectos de transmisión para energía renovable. § Rehabilitación de plantas de energía y transmisión para reducir emisiones de gases de

efecto invernadero, incluyendo smart-grid. § Manufacturación de productos de energía renovable y eficiencia energética.

§ Mejoras en edificios existentes, incluyendo mejoras en consumo de agua y energía. § Construcción, operación y mantenimiento de edificios sustentables (LEED y otras

certificaciones). § Proyectos de eficiencia energética en edificios.

§ Eficiencia energética en industria para mejoras en tecnologías, procesos, equipos e instalaciones para reducir el uso de energía y emisiones contaminantes. Puede incluir cogeneración, reciclaje, uso de calor residual.

§ Proyectos ferroviarios, incluyendo construcción, compra de equipos y mejoras tecnológicas.

§ Proyectos de movilidad con motores eléctricos, incluyendo estaciones de § carga para vehículos eléctricos. § Transporte ferroviario urbano, incluyendo tren ligero, metro, monorriel, tranvía, etc. § Proyecto para mejorar la eficiencia energética de los sistemas de transporte.

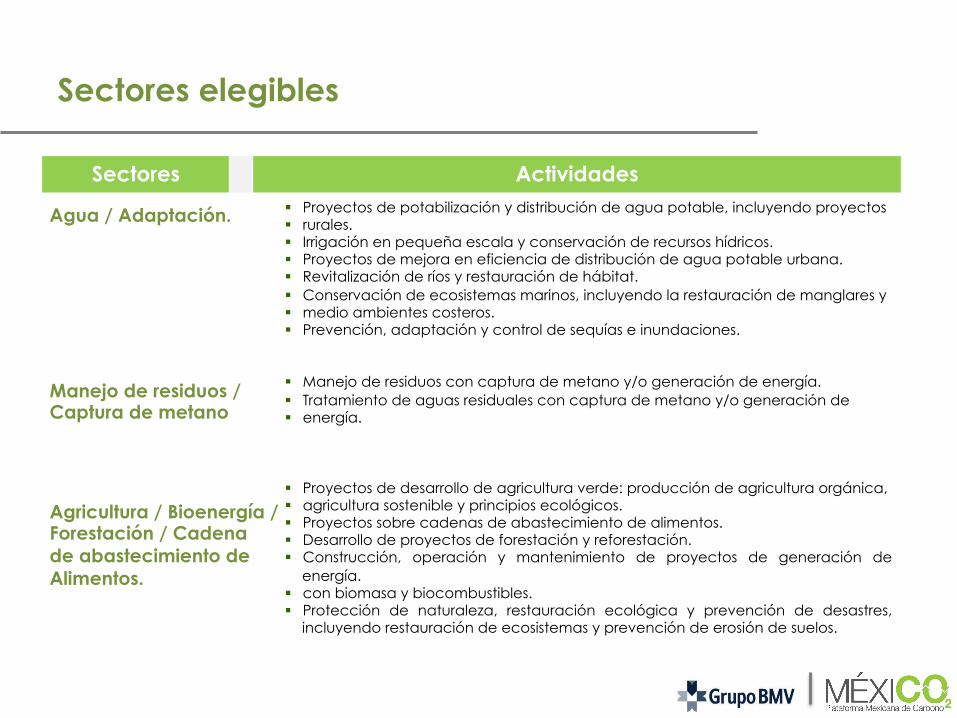

Sectores elegibles

Sectores Actividades

Agua / Adaptación. Manejo de residuos / Captura de metano Agricultura / Bioenergía / Forestación / Cadena de abastecimiento de Alimentos.

§ Proyectos de potabilización y distribución de agua potable, incluyendo proyectos § rurales. § Irrigación en pequeña escala y conservación de recursos hídricos. § Proyectos de mejora en eficiencia de distribución de agua potable urbana. § Revitalización de ríos y restauración de hábitat. § Conservación de ecosistemas marinos, incluyendo la restauración de manglares y § medio ambientes costeros. § Prevención, adaptación y control de sequías e inundaciones.

§ Manejo de residuos con captura de metano y/o generación de energía. § Tratamiento de aguas residuales con captura de metano y/o generación de § energía.

§ Proyectos de desarrollo de agricultura verde: producción de agricultura orgánica, § agricultura sostenible y principios ecológicos. § Proyectos sobre cadenas de abastecimiento de alimentos. § Desarrollo de proyectos de forestación y reforestación. § Construcción, operación y mantenimiento de proyectos de generación de

energía. § con biomasa y biocombustibles. § Protección de naturaleza, restauración ecológica y prevención de desastres,

incluyendo restauración de ecosistemas y prevención de erosión de suelos.

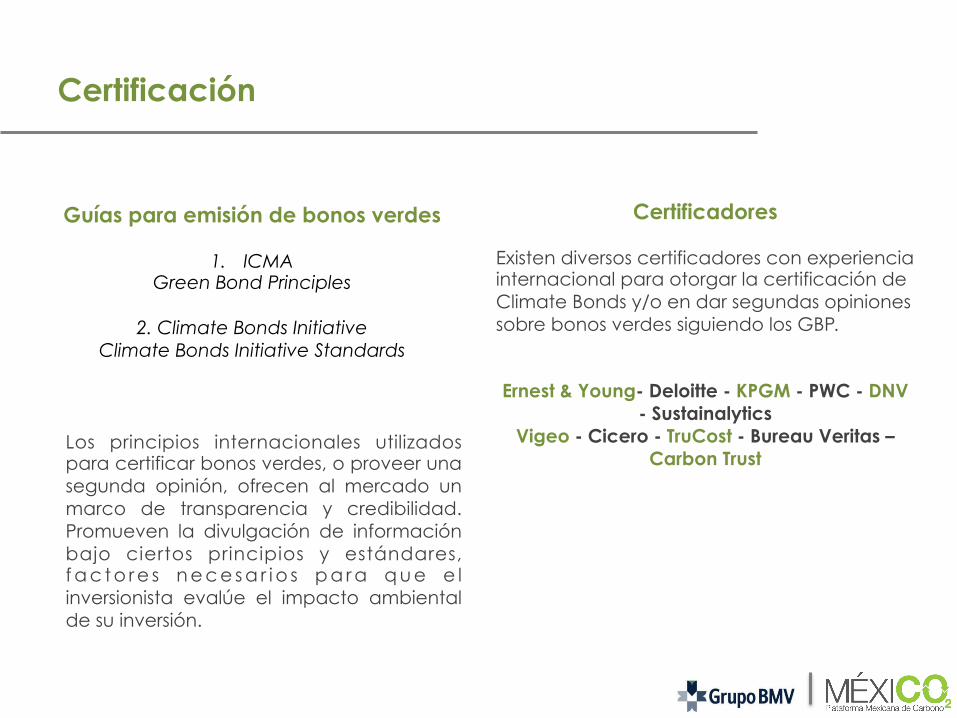

Certificación

Los principios internacionales utilizados para certificar bonos verdes, o proveer una segunda opinión, ofrecen al mercado un marco de transparencia y credibilidad. Promueven la divulgación de información bajo ciertos principios y estándares, f a c t o r e s n e c e s a r i o s p a r a q u e e l inversionista evalúe el impacto ambiental de su inversión.

Certificadores Existen diversos certificadores con experiencia internacional para otorgar la certificación de Climate Bonds y/o en dar segundas opiniones sobre bonos verdes siguiendo los GBP. Ernest & Young- Deloitte - KPGM - PWC - DNV

- Sustainalytics Vigeo - Cicero - TruCost - Bureau Veritas –

Carbon Trust

Guías para emisión de bonos verdes

1. ICMA Green Bond Principles

2. Climate Bonds Initiative

Climate Bonds Initiative Standards

Principios y estándares de bonos verdes

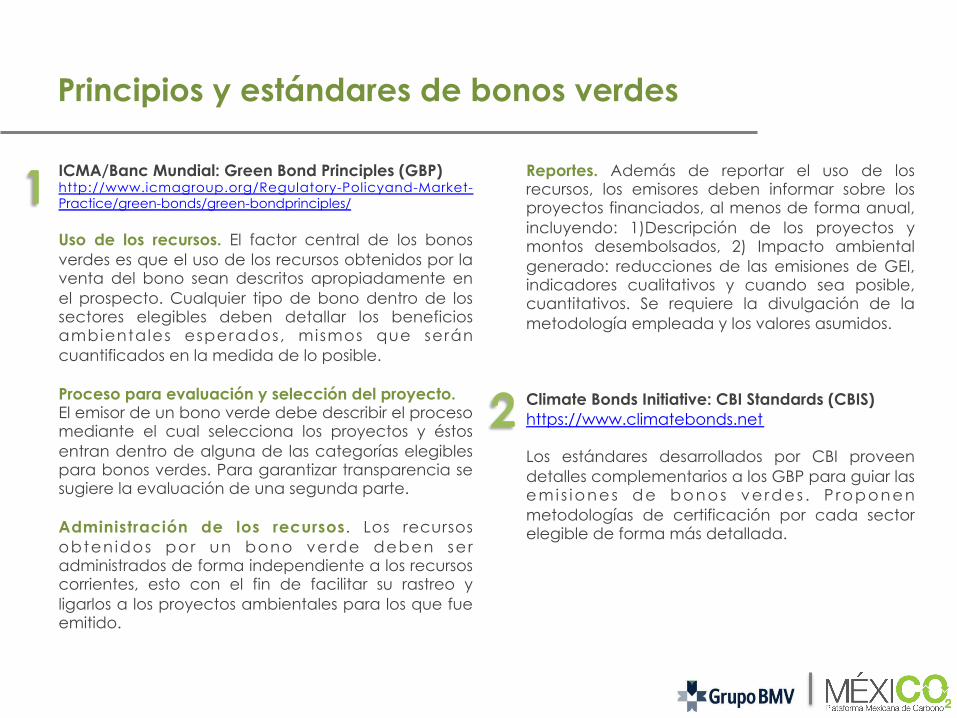

ICMA/Banc Mundial: Green Bond Principles (GBP) http://www.icmagroup.org/Regulatory-Policyand-Market-Practice/green-bonds/green-bondprinciples/ Uso de los recursos. El factor central de los bonos verdes es que el uso de los recursos obtenidos por la venta del bono sean descritos apropiadamente en el prospecto. Cualquier tipo de bono dentro de los sectores elegibles deben detallar los beneficios ambientales esperados, mismos que serán cuantificados en la medida de lo posible. Proceso para evaluación y selección del proyecto. El emisor de un bono verde debe describir el proceso mediante el cual selecciona los proyectos y éstos entran dentro de alguna de las categorías elegibles para bonos verdes. Para garantizar transparencia se sugiere la evaluación de una segunda parte. Administración de los recursos. Los recursos obtenidos por un bono verde deben ser administrados de forma independiente a los recursos corrientes, esto con el fin de facilitar su rastreo y ligarlos a los proyectos ambientales para los que fue emitido.

Reportes. Además de reportar el uso de los recursos, los emisores deben informar sobre los proyectos financiados, al menos de forma anual, incluyendo: 1)Descripción de los proyectos y montos desembolsados, 2) Impacto ambiental generado: reducciones de las emisiones de GEI, indicadores cualitativos y cuando sea posible, cuantitativos. Se requiere la divulgación de la metodología empleada y los valores asumidos. Climate Bonds Initiative: CBI Standards (CBIS) https://www.climatebonds.net Los estándares desarrollados por CBI proveen detalles complementarios a los GBP para guiar las emi s iones de bonos ve rdes . P roponen metodologías de certificación por cada sector elegible de forma más detallada.

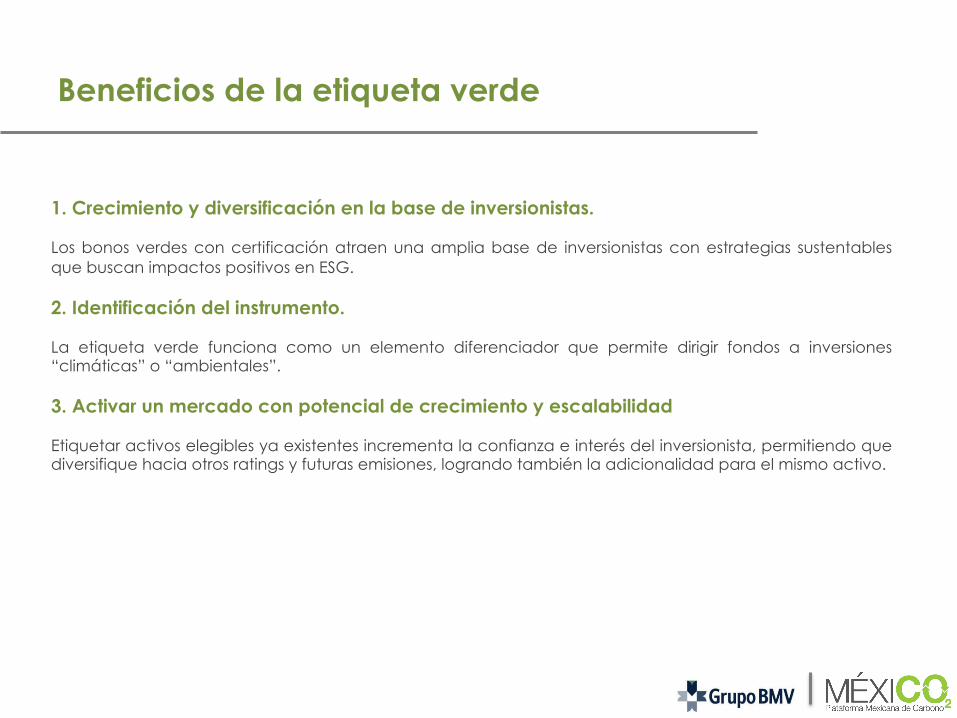

Beneficios de la etiqueta verde

1. Crecimiento y diversificación en la base de inversionistas. Los bonos verdes con certificación atraen una amplia base de inversionistas con estrategias sustentables que buscan impactos positivos en ESG. 2. Identificación del instrumento. La etiqueta verde funciona como un elemento diferenciador que permite dirigir fondos a inversiones “climáticas” o “ambientales”. 3. Activar un mercado con potencial de crecimiento y escalabilidad Etiquetar activos elegibles ya existentes incrementa la confianza e interés del inversionista, permitiendo que diversifique hacia otros ratings y futuras emisiones, logrando también la adicionalidad para el mismo activo.

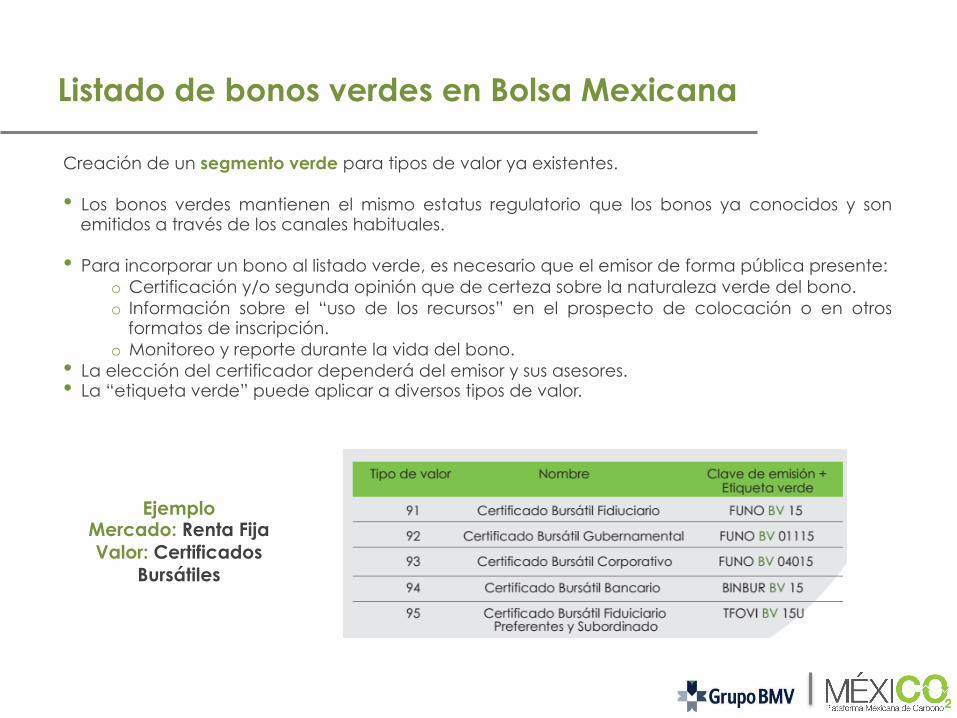

Listado de bonos verdes en Bolsa Mexicana

Creación de un segmento verde para tipos de valor ya existentes. • Los bonos verdes mantienen el mismo estatus regulatorio que los bonos ya conocidos y son

emitidos a través de los canales habituales. • Para incorporar un bono al listado verde, es necesario que el emisor de forma pública presente:

o Certificación y/o segunda opinión que de certeza sobre la naturaleza verde del bono. o Información sobre el “uso de los recursos” en el prospecto de colocación o en otros

formatos de inscripción. o Monitoreo y reporte durante la vida del bono.

• La elección del certificador dependerá del emisor y sus asesores. • La “etiqueta verde” puede aplicar a diversos tipos de valor.

Ejemplo Mercado: Renta Fija Valor: Certificados

Bursátiles

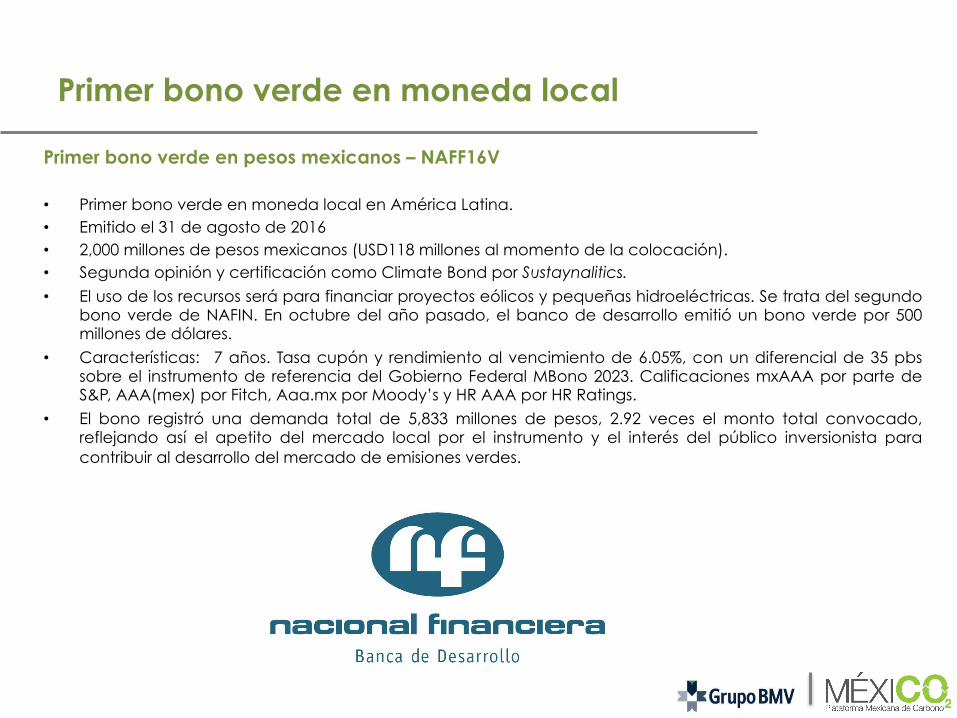

Primer bono verde en moneda local

Primer bono verde en pesos mexicanos – NAFF16V • Primer bono verde en moneda local en América Latina. • Emitido el 31 de agosto de 2016 • 2,000 millones de pesos mexicanos (USD118 millones al momento de la colocación). • Segunda opinión y certificación como Climate Bond por Sustaynalitics.

• El uso de los recursos será para financiar proyectos eólicos y pequeñas hidroeléctricas. Se trata del segundo bono verde de NAFIN. En octubre del año pasado, el banco de desarrollo emitió un bono verde por 500 millones de dólares.

• Características: 7 años. Tasa cupón y rendimiento al vencimiento de 6.05%, con un diferencial de 35 pbs sobre el instrumento de referencia del Gobierno Federal MBono 2023. Calificaciones mxAAA por parte de S&P, AAA(mex) por Fitch, Aaa.mx por Moody’s y HR AAA por HR Ratings.

• El bono registró una demanda total de 5,833 millones de pesos, 2.92 veces el monto total convocado, reflejando así el apetito del mercado local por el instrumento y el interés del público inversionista para contribuir al desarrollo del mercado de emisiones verdes.

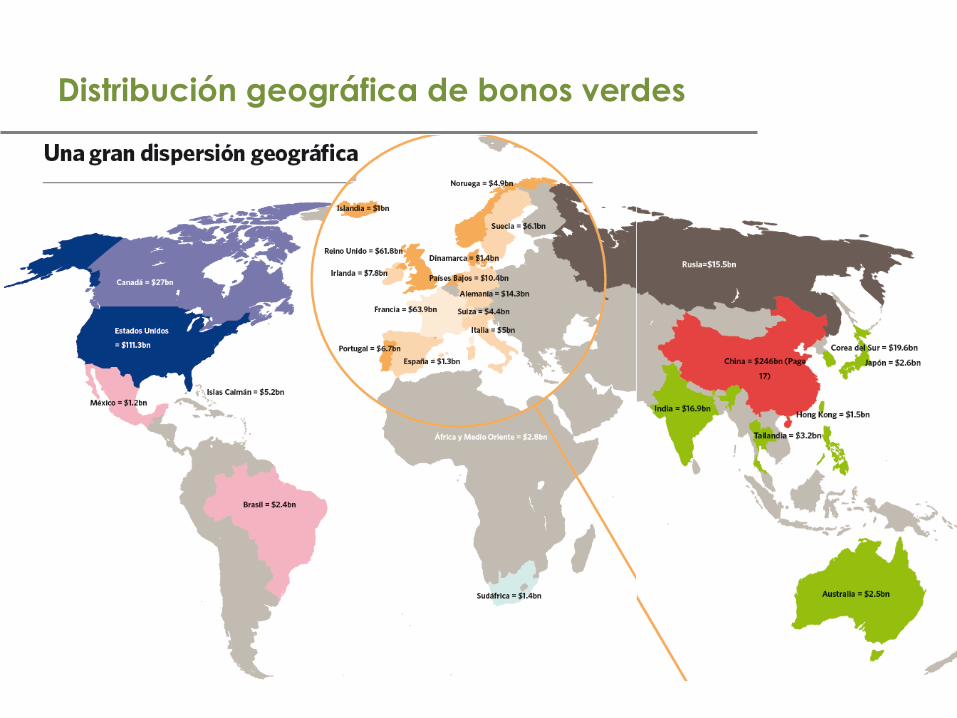

Distribución geográfica de bonos verdes

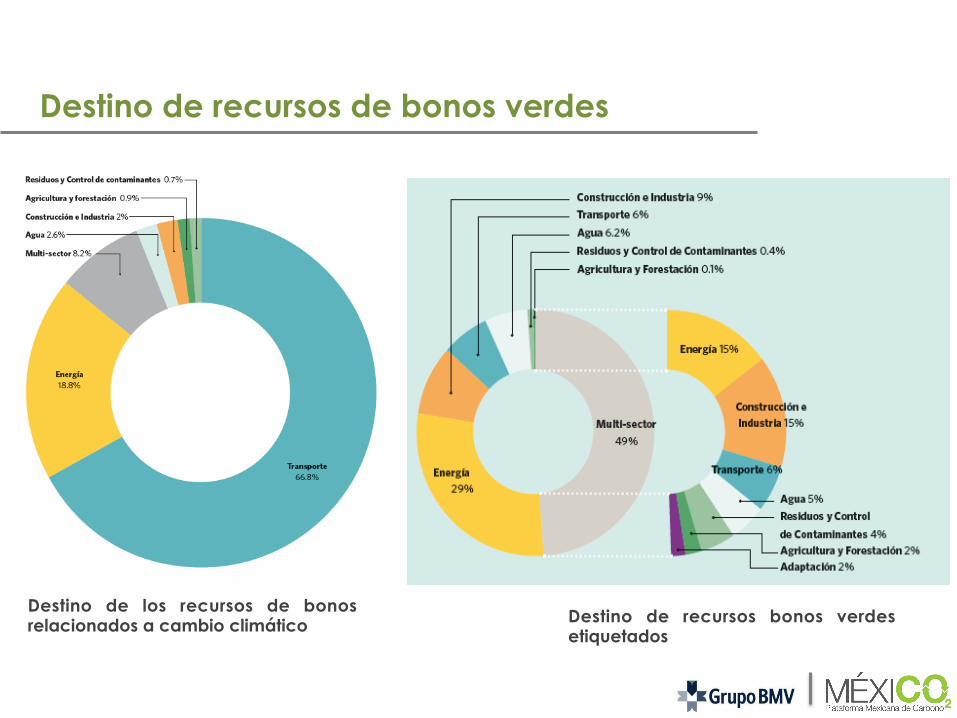

Destino de recursos de bonos verdes

Destino de los recursos de bonos relacionados a cambio climático Destino de recursos bonos verdes

etiquetados