boletin tributario nº 61 diciembre 2015 enero

TRANSCRIPT

BOLETIN TRIBUTARIO Nº 61 DICIEMBRE 2015

1-AUTORIDADES

ENERO - FEBRERO 1

2-LEGISLACION

ENERO - FEBRERO 2

2

A- Res. Generales Nº 1855- 1856- 1857/2015

3-OTROS TEMAS DE INTERES

ENERO - FEBRERO 10

10 12 14

A- CALENDARIO MENSUAL DE VENCIMIENTOS : ENERO 2016 B- RECAUDACION MENSUAL. : DICIEMBRE 2015 C- Conciencia Tributaria: Educación Cívico Tributaria= Un Nuevo Reto para Las

Administraciones Tributarias Subnacionales.-

ADMINISTRACION TRIBUTARIA PROVINCIAL – MINISTERIO DE HACIENDA Y FINANZAS PUBLICAS – PROVINCIA DEL CHACO

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

(Boletín Tributario Nº 61-Diciembre 2015) 1

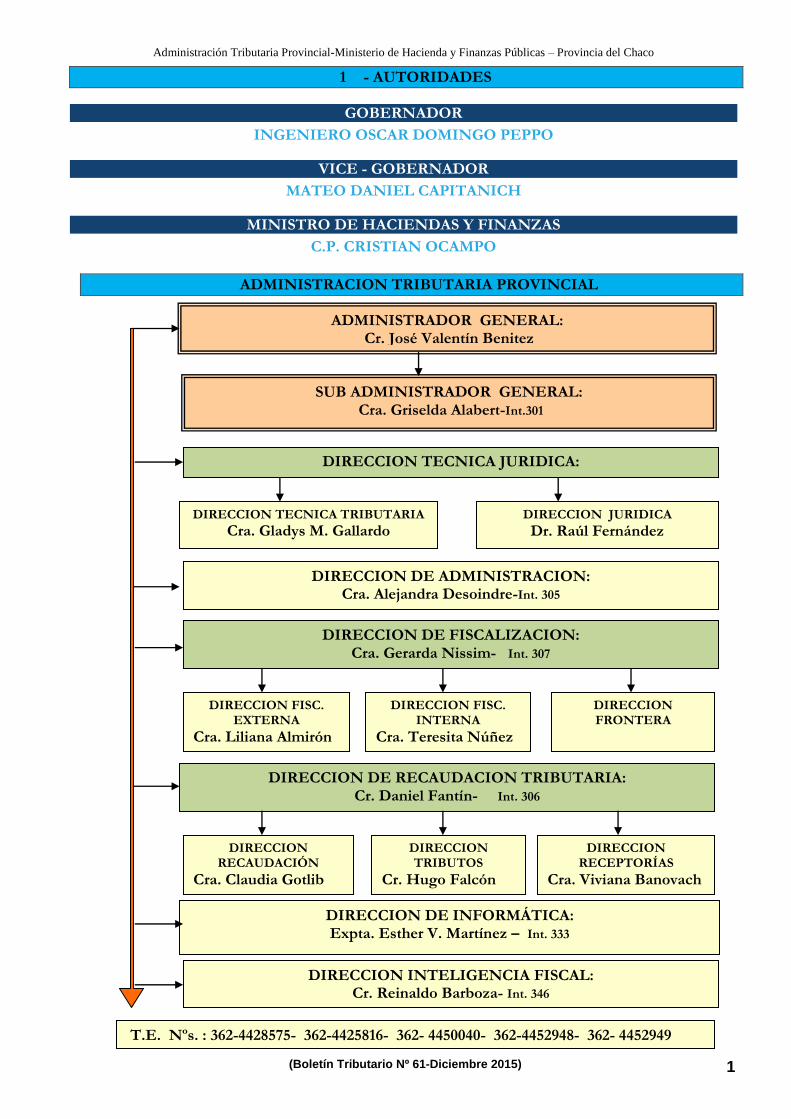

1 - AUTORIDADES

GOBERNADOR

INGENIERO OSCAR DOMINGO PEPPO

VICE - GOBERNADOR

MATEO DANIEL CAPITANICH

MINISTRO DE HACIENDAS Y FINANZAS

C.P. CRISTIAN OCAMPO

ADMINISTRACION TRIBUTARIA PROVINCIAL

ADMINISTRADOR GENERAL: Cr. José Valentín Benitez

DIRECCION DE INFORMÁTICA: Expta. Esther V. Martínez – Int. 333

DIRECCION TECNICA JURIDICA:

DIRECCION DE ADMINISTRACION: Cra. Alejandra Desoindre-Int. 305

DIRECCION DE FISCALIZACION: Cra. Gerarda Nissim- Int. 307

DIRECCION DE RECAUDACION TRIBUTARIA: Cr. Daniel Fantín- Int. 306

SUB ADMINISTRADOR GENERAL: Cra. Griselda Alabert-Int.301

DIRECCION TECNICA TRIBUTARIA

Cra. Gladys M. Gallardo DIRECCION JURIDICA

Dr. Raúl Fernández

DIRECCION FISC. EXTERNA

Cra. Liliana Almirón

DIRECCION FISC. INTERNA

Cra. Teresita Núñez

DIRECCION FRONTERA

DIRECCION RECAUDACIÓN

Cra. Claudia Gotlib

DIRECCION TRIBUTOS

Cr. Hugo Falcón

DIRECCION RECEPTORÍAS

Cra. Viviana Banovach

DIRECCION INTELIGENCIA FISCAL: Cr. Reinaldo Barboza- Int. 346

T.E. Nºs. : 362-4428575- 362-4425816- 362- 4450040- 362-4452948- 362- 4452949

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

(Boletín Tributario Nº 61-Diciembre 2015) 2

B) RESOLUCIONES GENERALES DE LA ADMINISTRACIÓN TRIBUTARIA

Número

Contenido

1855/15 Incorpora al apartado F- “Construcción”- del Anexo a la Resolución General Nº 1746-t.v.-El Código y Actividad: Construcción de edificios y sus partes y obras de ingeniería civil-452110.-Exento-

1856/15 Aprueba las fechas de Vencimientos para los distintos Tributos y Contribuyentes, que regirán durante el Ejercicio Fiscal 2016.-

1857/15 Establece que el contribuyente deberá liquidar y abonar la Unidad Diferencial o Sobretasa a través del Formulario AT 3127 – VOLANTE DE PAGOS SOBRETASA R.P.I, por los trámites realizados ante la Dcción. del Registro de la Propiedad Inmueble.-

RESOLUCIÓN GENERAL Nº 1855

VISTO: La Ley Provincial N° 7148 y la Resolución General Nº 1746-t.v.-; y CONSIDERANDO: Que, la Ley Provincial Nº 7148 ha introducido modificaciones en el inciso s) del artículo 128º del Código Tributario Provincial (Decreto-Ley 2444/62 y sus modificatorias), el cual establece un tratamiento impositivo diferenciado para los ingresos producidos por la construcción y reforma de vivienda familiar según el destino, valor y de quienes aprueban y contratan la misma; Que ante esta nueva situación, resulta necesario incorporar un código de actividad a la Resolución General Nº 1746-t.v.-, para diferenciar los ingresos producidos por la construcción y reforma de vivienda familiar que se encuadran como exentos y los que están gravados por el impuesto sobre los ingresos brutos; Que han tomado la intervención que les compete la Dirección de Recaudación Tributaria y sus dependencias; Que la presente se dicta en ejercicio de las facultades conferidas a la Administración Tributaria por la Ley Orgánica N° 330 (t.v.), su modificatoria Nº 5304 (t.v.) y el Código Tributario Provincial (t.v.); Por ello;

2 – LEGISLACION

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

(Boletín Tributario Nº 61-Diciembre 2015) 3

LA ADMINISTRACIÓN TRIBUTARIA DE LA PROVINCIA DEL CHACO RESUELVE:

Artículo 1º: Incorpórese al apartado F- “Construcción” del Anexo a la Resolución General Nº 1746-t.v.-, el siguiente código de actividad y las actividades que a continuación se describen con el propósito de completar el nomenclador de actividades de los contribuyentes directos del Impuesto sobre los Ingresos Brutos:………..……………………………………………………………………………………………

F CONSTRUCCION

…………………………………………………………………………………………………………….

Construcción de edificios y sus partes y obras de ingeniería civil

……………………………………………………….

452110 Construcción y reforma de vivienda familiar cuando se trate de obras aprobadas y contratadas por el Instituto Provincial de Desarrollo Urbano y Vivienda o similares programas habitacionales públicos hasta el valor establecido por ley.

exento

Artículo 2º: Los contribuyentes encuadrados en las exenciones dispuestas, deberán dar cumplimiento a la obligación formal de presentación mensual de las Declaraciones Juradas, con declaración de los montos imponibles correspondientes. Artículo 3º: Lo establecido en el artículo precedente operará a partir de la vigencia de la presente resolución. Artículo 4º: Tomen razón las distintas dependencias de esta Administración Tributaria Provincial. Regístrese, comuníquese, publíquese y archívese. ADMINISTRACIÓN TRIBUTARIA PROVINCIAL, 09 Diciembre 2015.-

RESOLUCIÓN GENERAL Nº 1856

VISTO Y CONSIDERANDO: Que es necesario aprobar el calendario de vencimientos del año 2016, para aquellos contribuyentes locales incorporados al Sistema Informático Integral (SIREC) que tributan el Impuesto sobre los Ingresos Brutos, Adicional 10% -Ley 3565-, como así también para la presentación de la declaración jurada y el pago de otros gravámenes, tales como Fondo para Salud Publica, Impuesto de Sellos, Impuesto a los Billetes de Lotería, y la Tasa Ley de Juegos, cuya recaudación se encuentra a cargo de esta Administración Tributaria Provincial; Que asimismo corresponde establecer los vencimientos que deberán observar los agentes de retención y/o percepción de los Impuestos sobre los Ingresos Brutos, Adicional 10% - Ley N° 3565 - y Sellos; Que en lo que se refiere al Convenio Multilateral, las fechas de vencimiento para el ejercicio fiscal 2016 son las aprobadas por la Comisión Arbitral mediante la Resolución General Nº 05/2015;

Que a efectos de facilitar el cumplimiento de las obligaciones tributarias, se ha procedido a unificar las fechas de vencimiento entre los contribuyentes locales y los encuadrados en el Convenio Multilateral, en el Impuesto sobre los Ingresos Brutos y Fondo para Salud Pública;

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

(Boletín Tributario Nº 61-Diciembre 2015) 4

Que han tomado la intervención que les compete las Direcciones de Recaudación Tributaria e Informática, y sus dependencias;

Que el Organismo se halla debidamente facultado para dictar la presente, por los artículos 54° y concordantes del Código Tributario Provincial (Decreto Ley 2444/62 y sus modificaciones);

Por ello:

LA ADMINISTRACION TRIBUTARIA DE LA PROVINCIA DEL CHACO R E S U E L V E:

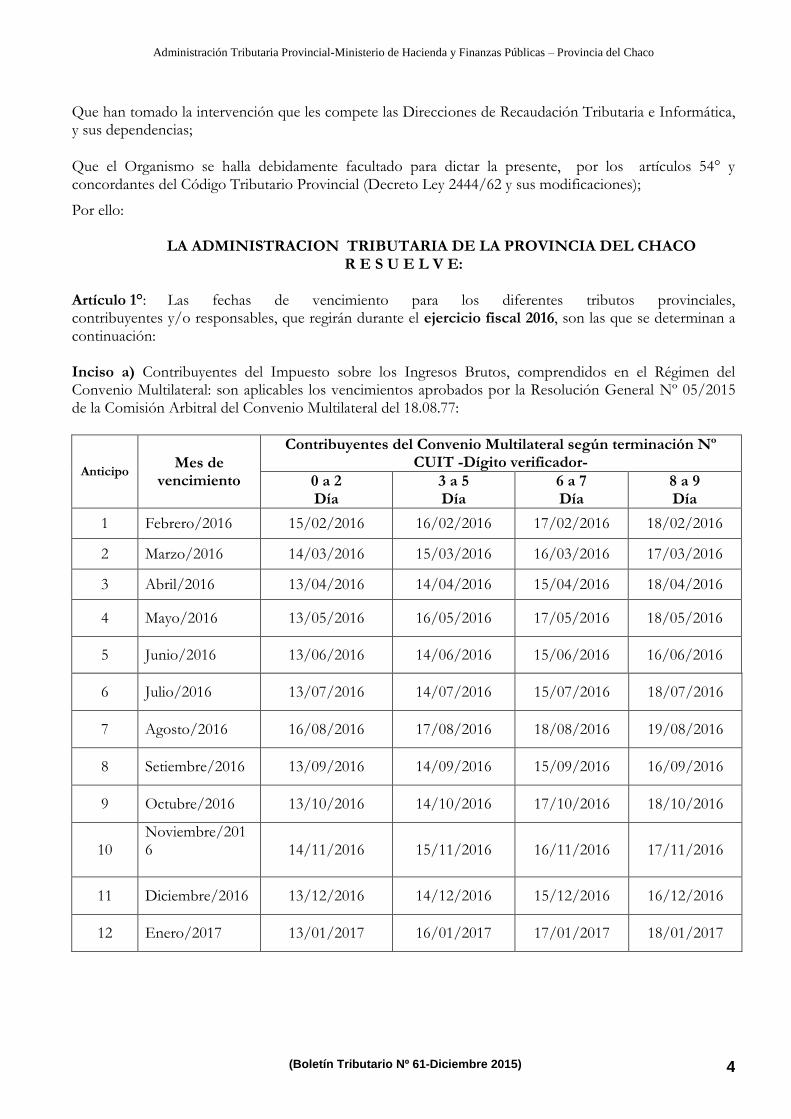

Artículo 1°: Las fechas de vencimiento para los diferentes tributos provinciales, contribuyentes y/o responsables, que regirán durante el ejercicio fiscal 2016, son las que se determinan a continuación: Inciso a) Contribuyentes del Impuesto sobre los Ingresos Brutos, comprendidos en el Régimen del Convenio Multilateral: son aplicables los vencimientos aprobados por la Resolución General Nº 05/2015 de la Comisión Arbitral del Convenio Multilateral del 18.08.77:

Anticipo Mes de

vencimiento

Contribuyentes del Convenio Multilateral según terminación Nº CUIT -Dígito verificador-

0 a 2 Día

3 a 5 Día

6 a 7 Día

8 a 9 Día

1 Febrero/2016 15/02/2016 16/02/2016 17/02/2016 18/02/2016

2 Marzo/2016 14/03/2016 15/03/2016 16/03/2016 17/03/2016

3 Abril/2016 13/04/2016 14/04/2016 15/04/2016 18/04/2016

4 Mayo/2016 13/05/2016 16/05/2016 17/05/2016 18/05/2016

5 Junio/2016 13/06/2016 14/06/2016 15/06/2016 16/06/2016

6 Julio/2016 13/07/2016 14/07/2016 15/07/2016 18/07/2016

7 Agosto/2016 16/08/2016 17/08/2016 18/08/2016 19/08/2016

8 Setiembre/2016 13/09/2016 14/09/2016 15/09/2016 16/09/2016

9 Octubre/2016 13/10/2016 14/10/2016 17/10/2016 18/10/2016

10 Noviembre/2016

14/11/2016 15/11/2016 16/11/2016 17/11/2016

11 Diciembre/2016 13/12/2016 14/12/2016 15/12/2016 16/12/2016

12 Enero/2017 13/01/2017 16/01/2017 17/01/2017 18/01/2017

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

(Boletín Tributario Nº 61-Diciembre 2015) 5

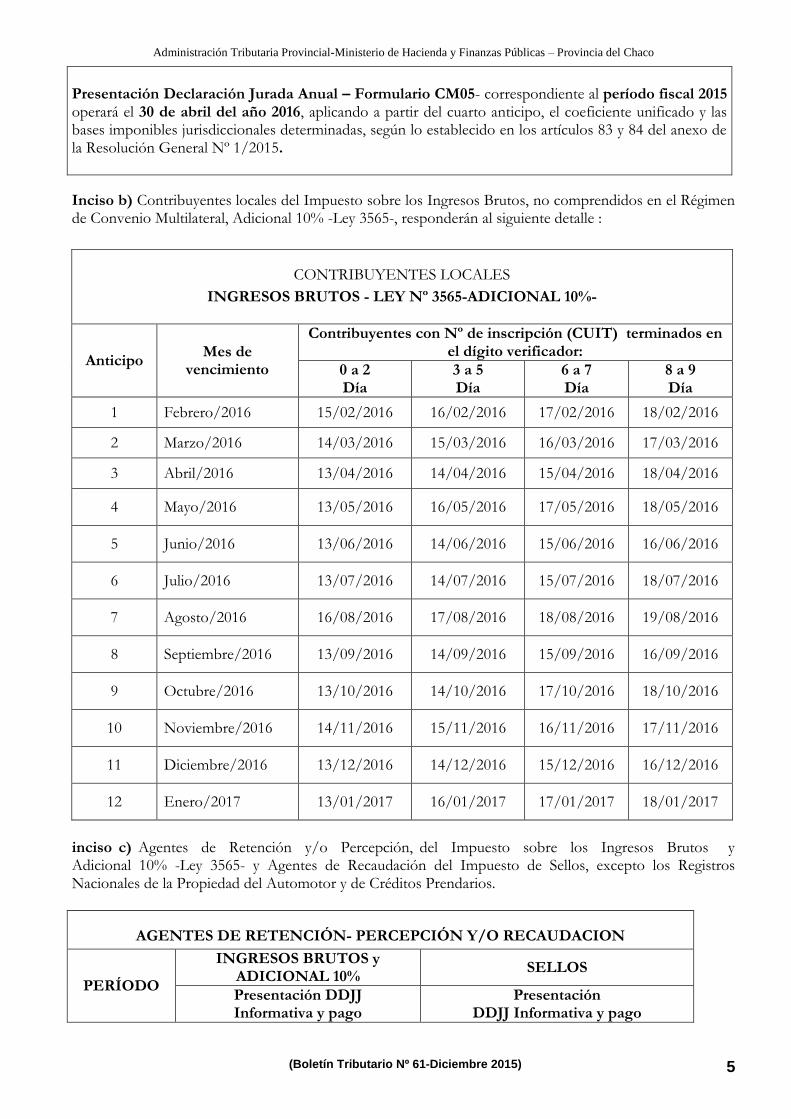

Presentación Declaración Jurada Anual – Formulario CM05- correspondiente al período fiscal 2015 operará el 30 de abril del año 2016, aplicando a partir del cuarto anticipo, el coeficiente unificado y las bases imponibles jurisdiccionales determinadas, según lo establecido en los artículos 83 y 84 del anexo de la Resolución General Nº 1/2015.

Inciso b) Contribuyentes locales del Impuesto sobre los Ingresos Brutos, no comprendidos en el Régimen de Convenio Multilateral, Adicional 10% -Ley 3565-, responderán al siguiente detalle :

CONTRIBUYENTES LOCALES

INGRESOS BRUTOS - LEY Nº 3565-ADICIONAL 10%-

Anticipo Mes de

vencimiento

Contribuyentes con Nº de inscripción (CUIT) terminados en el dígito verificador:

0 a 2 Día

3 a 5 Día

6 a 7 Día

8 a 9 Día

1 Febrero/2016 15/02/2016 16/02/2016 17/02/2016 18/02/2016

2 Marzo/2016 14/03/2016 15/03/2016 16/03/2016 17/03/2016

3 Abril/2016 13/04/2016 14/04/2016 15/04/2016 18/04/2016

4 Mayo/2016 13/05/2016 16/05/2016 17/05/2016 18/05/2016

5 Junio/2016 13/06/2016 14/06/2016 15/06/2016 16/06/2016

6 Julio/2016 13/07/2016 14/07/2016 15/07/2016 18/07/2016

7 Agosto/2016 16/08/2016 17/08/2016 18/08/2016 19/08/2016

8 Septiembre/2016 13/09/2016 14/09/2016 15/09/2016 16/09/2016

9 Octubre/2016 13/10/2016 14/10/2016 17/10/2016 18/10/2016

10 Noviembre/2016 14/11/2016 15/11/2016 16/11/2016 17/11/2016

11 Diciembre/2016 13/12/2016 14/12/2016 15/12/2016 16/12/2016

12 Enero/2017 13/01/2017 16/01/2017 17/01/2017 18/01/2017

inciso c) Agentes de Retención y/o Percepción, del Impuesto sobre los Ingresos Brutos y Adicional 10% -Ley 3565- y Agentes de Recaudación del Impuesto de Sellos, excepto los Registros Nacionales de la Propiedad del Automotor y de Créditos Prendarios.

AGENTES DE RETENCIÓN- PERCEPCIÓN Y/O RECAUDACION

PERÍODO

INGRESOS BRUTOS y ADICIONAL 10%

SELLOS

Presentación DDJJ Informativa y pago

Presentación DDJJ Informativa y pago

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

(Boletín Tributario Nº 61-Diciembre 2015) 6

Enero

12/02/2016 15/02/2016

Febrero

14/03/2016 15/03/2016

Marzo

12/04/2016 15/04/2016

Abril

12/05/2016 16/05/2016

Mayo

13/06/2016 15/06/2016

Junio

12/07/2016 15/07/2016

Julio

12/08/2016 16/08/2016

Agosto

12/09/2016 15/09/2016

Septiembre

13/10/2016 17/10/2016

Octubre

14/11/2016 15/11/2016

Noviembre

12/12/2016 15/12/2016

Diciembre

12/01/2017 16/01/2017

En caso de no haberse efectuado retenciones y/o percepciones en algún período fiscal, el agente, no deberá presentar la declaración jurada informativa de ese período en cuestión. Inciso d) OTROS CONTRIBUYENTES Y RESPONSABLES

I - Fondo para Salud Publica

Las fechas de vencimiento para la presentación y pago del Fondo para Salud Pública, son las que se determinan a continuación y operarán a partir del mes siguiente en el cual se devengaren las remuneraciones.

a) Contribuyentes Locales y los encuadrados en el Convenio Multilateral

Anticipo Mes de

vencimiento

Contribuyentes con Nº de inscripción (CUIT) terminados en:

0 a 2 Día

3 a 5 Día

6 a 7 Día

8 a 9 Día

1 Febrero/2016 15/02/2016 16/02/2016 17/02/2016 18/02/2016

2 Marzo/2016 14/03/2016 15/03/2016 16/03/2016 17/03/2016

3 Abril/2016 13/04/2016 14/04/2016 15/04/2016 18/04/2016

4 Mayo/2016 13/05/2016 16/05/2016 17/05/2016 18/05/2016

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

(Boletín Tributario Nº 61-Diciembre 2015) 7

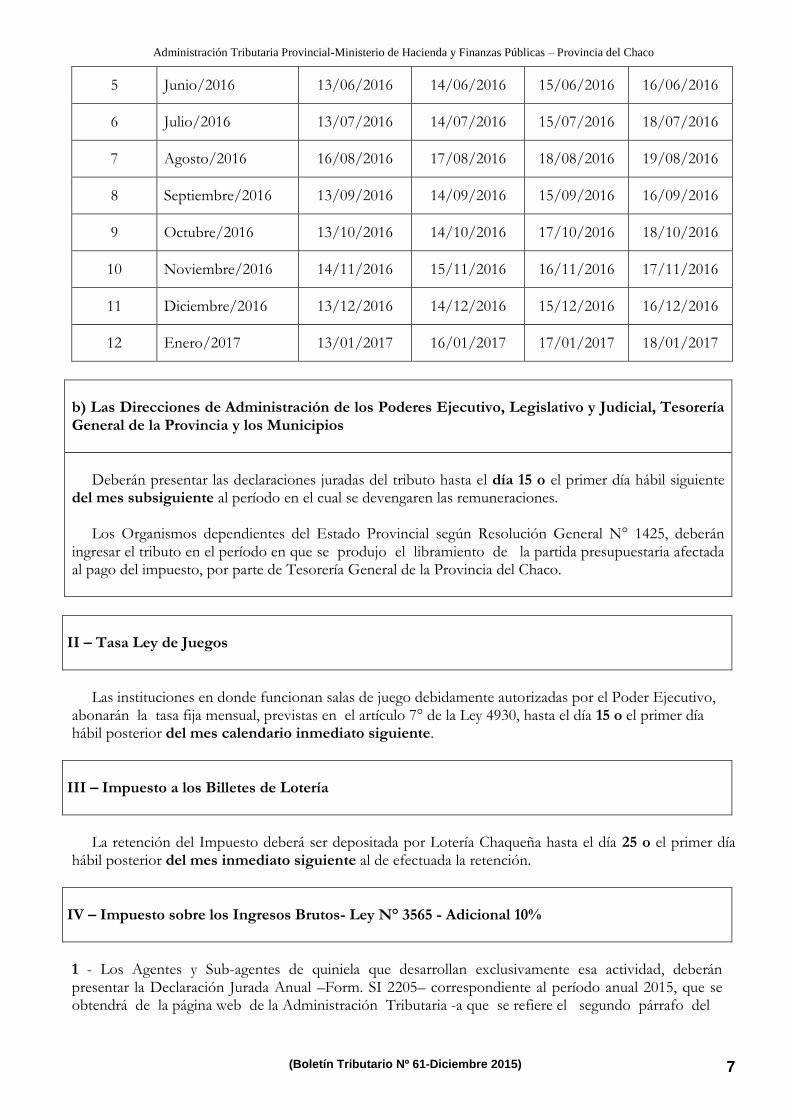

5 Junio/2016 13/06/2016 14/06/2016 15/06/2016 16/06/2016

6 Julio/2016 13/07/2016 14/07/2016 15/07/2016 18/07/2016

7 Agosto/2016 16/08/2016 17/08/2016 18/08/2016 19/08/2016

8 Septiembre/2016 13/09/2016 14/09/2016 15/09/2016 16/09/2016

9 Octubre/2016 13/10/2016 14/10/2016 17/10/2016 18/10/2016

10 Noviembre/2016 14/11/2016 15/11/2016 16/11/2016 17/11/2016

11 Diciembre/2016 13/12/2016 14/12/2016 15/12/2016 16/12/2016

12 Enero/2017 13/01/2017 16/01/2017 17/01/2017 18/01/2017

b) Las Direcciones de Administración de los Poderes Ejecutivo, Legislativo y Judicial, Tesorería General de la Provincia y los Municipios

Deberán presentar las declaraciones juradas del tributo hasta el día 15 o el primer día hábil siguiente del mes subsiguiente al período en el cual se devengaren las remuneraciones. Los Organismos dependientes del Estado Provincial según Resolución General N° 1425, deberán ingresar el tributo en el período en que se produjo el libramiento de la partida presupuestaria afectada al pago del impuesto, por parte de Tesorería General de la Provincia del Chaco.

II – Tasa Ley de Juegos

Las instituciones en donde funcionan salas de juego debidamente autorizadas por el Poder Ejecutivo, abonarán la tasa fija mensual, previstas en el artículo 7° de la Ley 4930, hasta el día 15 o el primer día hábil posterior del mes calendario inmediato siguiente.

III – Impuesto a los Billetes de Lotería

La retención del Impuesto deberá ser depositada por Lotería Chaqueña hasta el día 25 o el primer día hábil posterior del mes inmediato siguiente al de efectuada la retención.

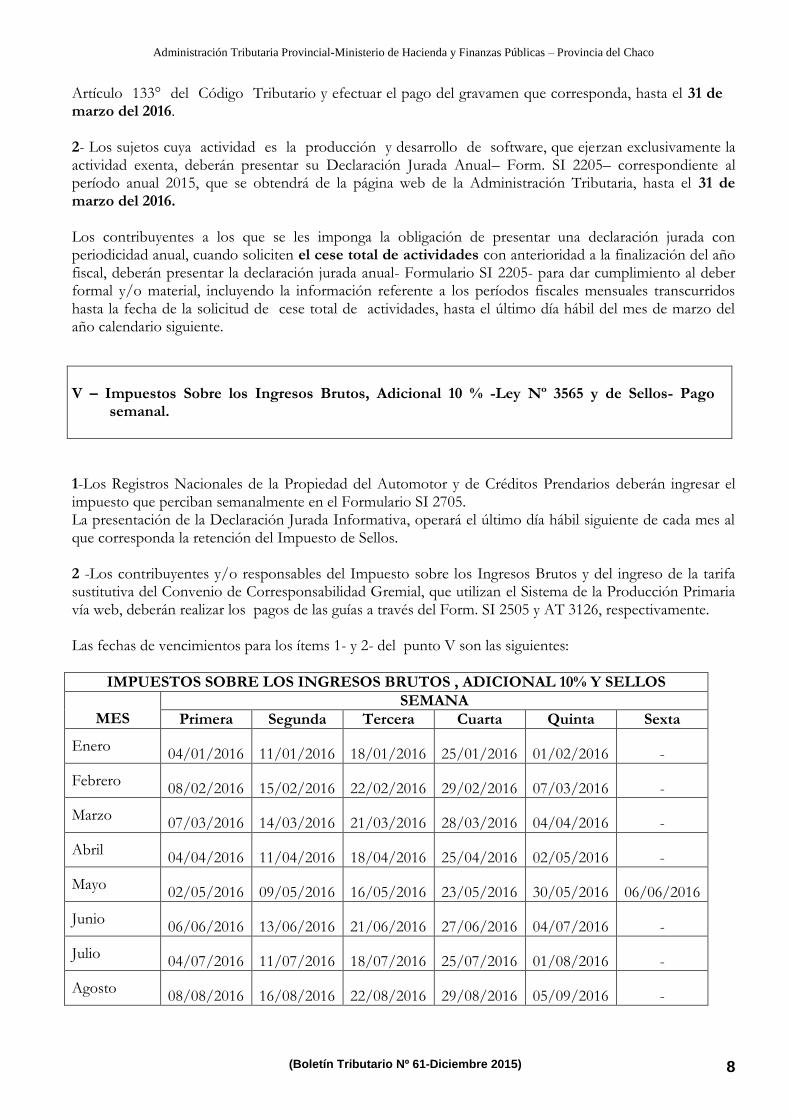

IV – Impuesto sobre los Ingresos Brutos- Ley N° 3565 - Adicional 10%

1 - Los Agentes y Sub-agentes de quiniela que desarrollan exclusivamente esa actividad, deberán presentar la Declaración Jurada Anual –Form. SI 2205– correspondiente al período anual 2015, que se obtendrá de la página web de la Administración Tributaria -a que se refiere el segundo párrafo del

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

(Boletín Tributario Nº 61-Diciembre 2015) 8

Artículo 133° del Código Tributario y efectuar el pago del gravamen que corresponda, hasta el 31 de marzo del 2016.

2- Los sujetos cuya actividad es la producción y desarrollo de software, que ejerzan exclusivamente la actividad exenta, deberán presentar su Declaración Jurada Anual– Form. SI 2205– correspondiente al período anual 2015, que se obtendrá de la página web de la Administración Tributaria, hasta el 31 de marzo del 2016. Los contribuyentes a los que se les imponga la obligación de presentar una declaración jurada con periodicidad anual, cuando soliciten el cese total de actividades con anterioridad a la finalización del año fiscal, deberán presentar la declaración jurada anual- Formulario SI 2205- para dar cumplimiento al deber formal y/o material, incluyendo la información referente a los períodos fiscales mensuales transcurridos hasta la fecha de la solicitud de cese total de actividades, hasta el último día hábil del mes de marzo del año calendario siguiente.

1-Los Registros Nacionales de la Propiedad del Automotor y de Créditos Prendarios deberán ingresar el impuesto que perciban semanalmente en el Formulario SI 2705. La presentación de la Declaración Jurada Informativa, operará el último día hábil siguiente de cada mes al que corresponda la retención del Impuesto de Sellos. 2 -Los contribuyentes y/o responsables del Impuesto sobre los Ingresos Brutos y del ingreso de la tarifa sustitutiva del Convenio de Corresponsabilidad Gremial, que utilizan el Sistema de la Producción Primaria vía web, deberán realizar los pagos de las guías a través del Form. SI 2505 y AT 3126, respectivamente. Las fechas de vencimientos para los ítems 1- y 2- del punto V son las siguientes:

IMPUESTOS SOBRE LOS INGRESOS BRUTOS , ADICIONAL 10% Y SELLOS

MES

SEMANA

Primera Segunda Tercera Cuarta Quinta Sexta

Enero 04/01/2016 11/01/2016 18/01/2016 25/01/2016 01/02/2016 -

Febrero 08/02/2016 15/02/2016 22/02/2016 29/02/2016 07/03/2016 -

Marzo 07/03/2016 14/03/2016 21/03/2016 28/03/2016 04/04/2016 -

Abril 04/04/2016 11/04/2016 18/04/2016 25/04/2016 02/05/2016 -

Mayo 02/05/2016 09/05/2016 16/05/2016 23/05/2016 30/05/2016 06/06/2016

Junio 06/06/2016 13/06/2016 21/06/2016 27/06/2016 04/07/2016 -

Julio 04/07/2016 11/07/2016 18/07/2016 25/07/2016 01/08/2016 -

Agosto 08/08/2016 16/08/2016 22/08/2016 29/08/2016 05/09/2016 -

V – Impuestos Sobre los Ingresos Brutos, Adicional 10 % -Ley Nº 3565 y de Sellos- Pago

semanal.

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

(Boletín Tributario Nº 61-Diciembre 2015) 9

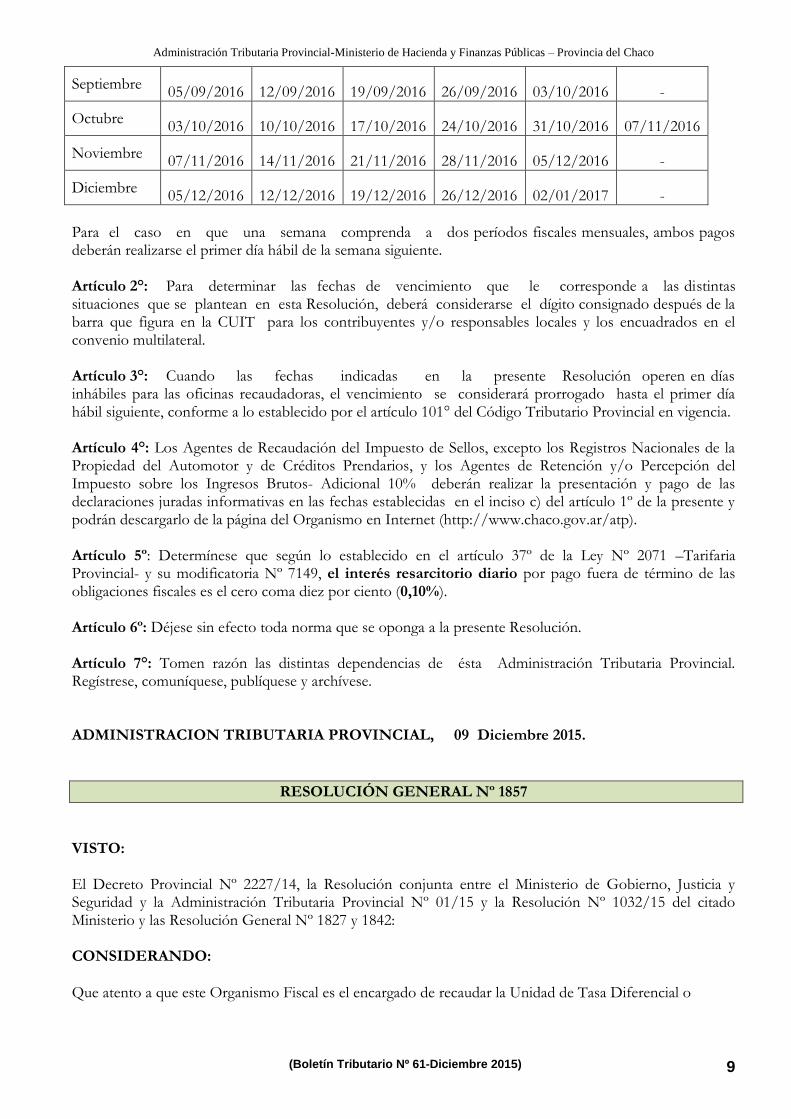

Septiembre 05/09/2016 12/09/2016 19/09/2016 26/09/2016 03/10/2016 -

Octubre 03/10/2016 10/10/2016 17/10/2016 24/10/2016 31/10/2016 07/11/2016

Noviembre 07/11/2016 14/11/2016 21/11/2016 28/11/2016 05/12/2016 -

Diciembre 05/12/2016 12/12/2016 19/12/2016 26/12/2016 02/01/2017 -

Para el caso en que una semana comprenda a dos períodos fiscales mensuales, ambos pagos deberán realizarse el primer día hábil de la semana siguiente. Artículo 2°: Para determinar las fechas de vencimiento que le corresponde a las distintas situaciones que se plantean en esta Resolución, deberá considerarse el dígito consignado después de la barra que figura en la CUIT para los contribuyentes y/o responsables locales y los encuadrados en el convenio multilateral. Artículo 3°: Cuando las fechas indicadas en la presente Resolución operen en días inhábiles para las oficinas recaudadoras, el vencimiento se considerará prorrogado hasta el primer día hábil siguiente, conforme a lo establecido por el artículo 101° del Código Tributario Provincial en vigencia. Artículo 4°: Los Agentes de Recaudación del Impuesto de Sellos, excepto los Registros Nacionales de la Propiedad del Automotor y de Créditos Prendarios, y los Agentes de Retención y/o Percepción del Impuesto sobre los Ingresos Brutos- Adicional 10% deberán realizar la presentación y pago de las declaraciones juradas informativas en las fechas establecidas en el inciso c) del artículo 1º de la presente y podrán descargarlo de la página del Organismo en Internet (http://www.chaco.gov.ar/atp). Artículo 5º: Determínese que según lo establecido en el artículo 37º de la Ley Nº 2071 –Tarifaria Provincial- y su modificatoria Nº 7149, el interés resarcitorio diario por pago fuera de término de las obligaciones fiscales es el cero coma diez por ciento (0,10%). Artículo 6º: Déjese sin efecto toda norma que se oponga a la presente Resolución. Artículo 7°: Tomen razón las distintas dependencias de ésta Administración Tributaria Provincial. Regístrese, comuníquese, publíquese y archívese. ADMINISTRACION TRIBUTARIA PROVINCIAL, 09 Diciembre 2015.

RESOLUCIÓN GENERAL Nº 1857

VISTO: El Decreto Provincial Nº 2227/14, la Resolución conjunta entre el Ministerio de Gobierno, Justicia y Seguridad y la Administración Tributaria Provincial Nº 01/15 y la Resolución Nº 1032/15 del citado Ministerio y las Resolución General Nº 1827 y 1842: CONSIDERANDO:

Que atento a que este Organismo Fiscal es el encargado de recaudar la Unidad de Tasa Diferencial o

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

(Boletín Tributario Nº 61-Diciembre 2015) 10

Sobretasa que se debe abonar por los trámites realizados ante la Dirección del Registro de la Propiedad Inmueble, es necesario informar a los sujetos obligados al pago de la misma, la nueva numeración asignada al Volante de Sobretasa R.P.I. y los nuevos conceptos de liquidación,

Que han tomado la intervención que les compete las Direcciones de Recaudación Tributaria e Informática, y sus dependencias;

Que la presente se dicta en ejercicio de las facultades conferidas a la Administración Tributaria Provincial por Ley Orgánica Nº330 (t.v.); Leyes Nº 5304 y Nº 6611 y el Código Tributario Provincial (t.v.); Por ello:

LA ADMINISTRACIÓN TRIBUTARIA DE LA PROVINCIA DEL CHACO RESUELVE:

Artículo 1º: Establecer que el contribuyente deberá liquidar y abonar la Unidad Diferencial o Sobretasa a través del Formulario AT 3127 – VOLANTE DE PAGOS SOBRETASA R.P.I. , que deberá ser confeccionado mediante el acceso a la página Web del Organismo – AUTOGESTION: Sobretasa RPI ; y selección posterior entre los nuevos conceptos que se detallan en el Anexo adjunto a la presente.-

Artículo 2º: El pago del Formulario AT 3127, podrá efectuarse en el Nuevo Banco del Chaco - casa central o sucursales -, o Módulos de la Caja Municipal de Resistencia dentro de los 30 días corridos de emitido el mismo.-

Artículo 3º: Notifíquese al Registro de la Propiedad Inmueble.

Artículo 4°: Tomen razón las distintas dependencias de ésta Administración Tributaria Provincial. Regístrese, comuníquese, publíquese y archívese. ADMINISTRACION TRIBUTARIA PROVINCIAL, 17 de Diciembre 2015.- El anexo de la Res. Gral. N° 1857, se visualiza en la página de la ATP.-

3-OTROS TEMAS DE INTERES

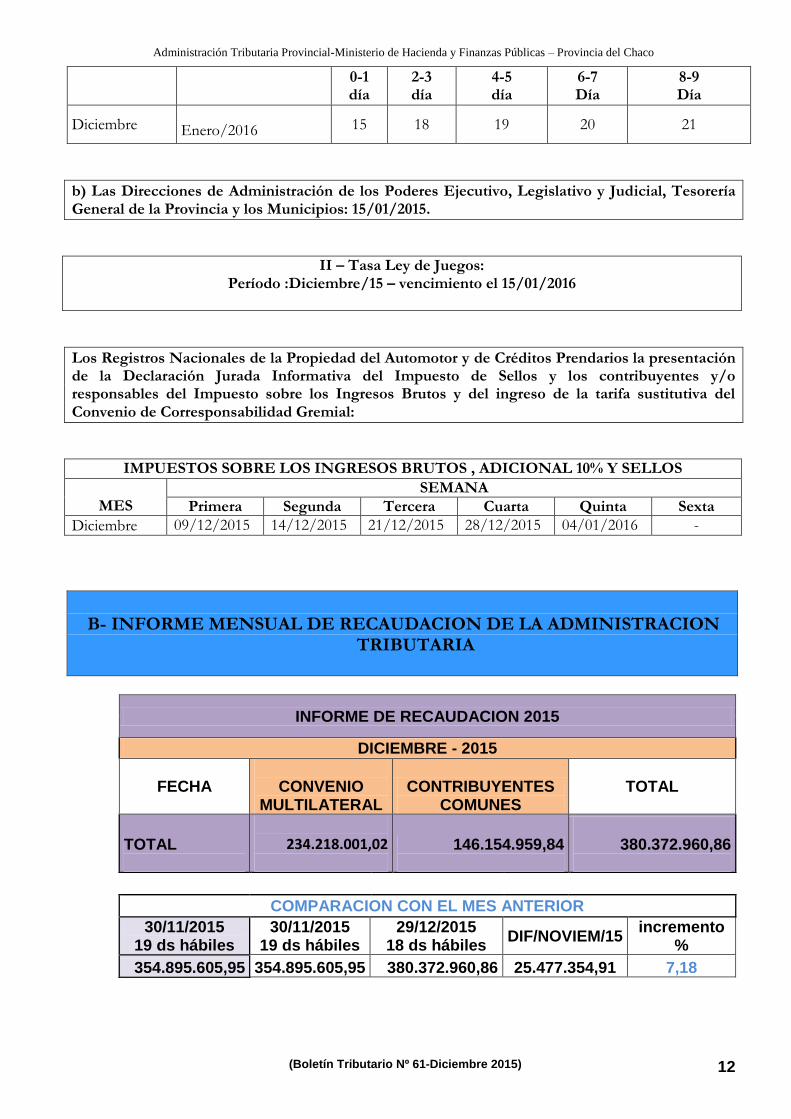

A- CALENDARIO MENSUAL DE VENCIMIENTO: Enero 2016

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

(Boletín Tributario Nº 61-Diciembre 2015) 11

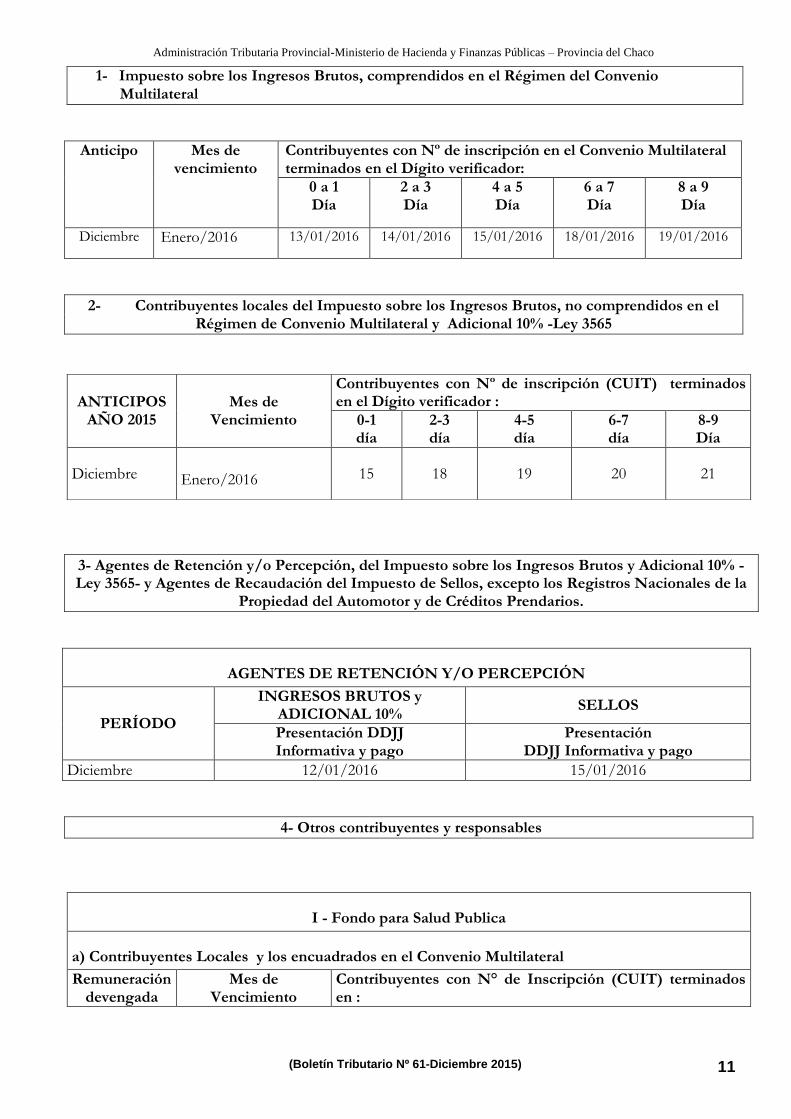

1- Impuesto sobre los Ingresos Brutos, comprendidos en el Régimen del Convenio Multilateral

Anticipo Mes de vencimiento

Contribuyentes con Nº de inscripción en el Convenio Multilateral terminados en el Dígito verificador:

0 a 1 Día

2 a 3 Día

4 a 5 Día

6 a 7 Día

8 a 9 Día

Diciembre Enero/2016 13/01/2016 14/01/2016 15/01/2016 18/01/2016 19/01/2016

2- Contribuyentes locales del Impuesto sobre los Ingresos Brutos, no comprendidos en el Régimen de Convenio Multilateral y Adicional 10% -Ley 3565

3- Agentes de Retención y/o Percepción, del Impuesto sobre los Ingresos Brutos y Adicional 10% -Ley 3565- y Agentes de Recaudación del Impuesto de Sellos, excepto los Registros Nacionales de la

Propiedad del Automotor y de Créditos Prendarios.

AGENTES DE RETENCIÓN Y/O PERCEPCIÓN

PERÍODO

INGRESOS BRUTOS y ADICIONAL 10%

SELLOS

Presentación DDJJ Informativa y pago

Presentación DDJJ Informativa y pago

Diciembre 12/01/2016 15/01/2016

4- Otros contribuyentes y responsables

I - Fondo para Salud Publica

a) Contribuyentes Locales y los encuadrados en el Convenio Multilateral

Remuneración devengada

Mes de Vencimiento

Contribuyentes con N° de Inscripción (CUIT) terminados en :

ANTICIPOS AÑO 2015

Mes de Vencimiento

Contribuyentes con Nº de inscripción (CUIT) terminados en el Dígito verificador :

0-1 día

2-3 día

4-5 día

6-7 día

8-9 Día

Diciembre Enero/2016 15 18 19 20 21

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

(Boletín Tributario Nº 61-Diciembre 2015) 12

0-1 día

2-3 día

4-5 día

6-7 Día

8-9 Día

Diciembre Enero/2016 15 18 19 20 21

b) Las Direcciones de Administración de los Poderes Ejecutivo, Legislativo y Judicial, Tesorería General de la Provincia y los Municipios: 15/01/2015.

II – Tasa Ley de Juegos: Período :Diciembre/15 – vencimiento el 15/01/2016

Los Registros Nacionales de la Propiedad del Automotor y de Créditos Prendarios la presentación de la Declaración Jurada Informativa del Impuesto de Sellos y los contribuyentes y/o responsables del Impuesto sobre los Ingresos Brutos y del ingreso de la tarifa sustitutiva del Convenio de Corresponsabilidad Gremial:

IMPUESTOS SOBRE LOS INGRESOS BRUTOS , ADICIONAL 10% Y SELLOS

MES

SEMANA

Primera Segunda Tercera Cuarta Quinta Sexta

Diciembre 09/12/2015 14/12/2015 21/12/2015 28/12/2015 04/01/2016 -

B- INFORME MENSUAL DE RECAUDACION DE LA ADMINISTRACION

TRIBUTARIA

INFORME DE RECAUDACION 2015

DICIEMBRE - 2015

FECHA

CONVENIO MULTILATERAL

CONTRIBUYENTES COMUNES

TOTAL

TOTAL

234.218.001,02

146.154.959,84

380.372.960,86

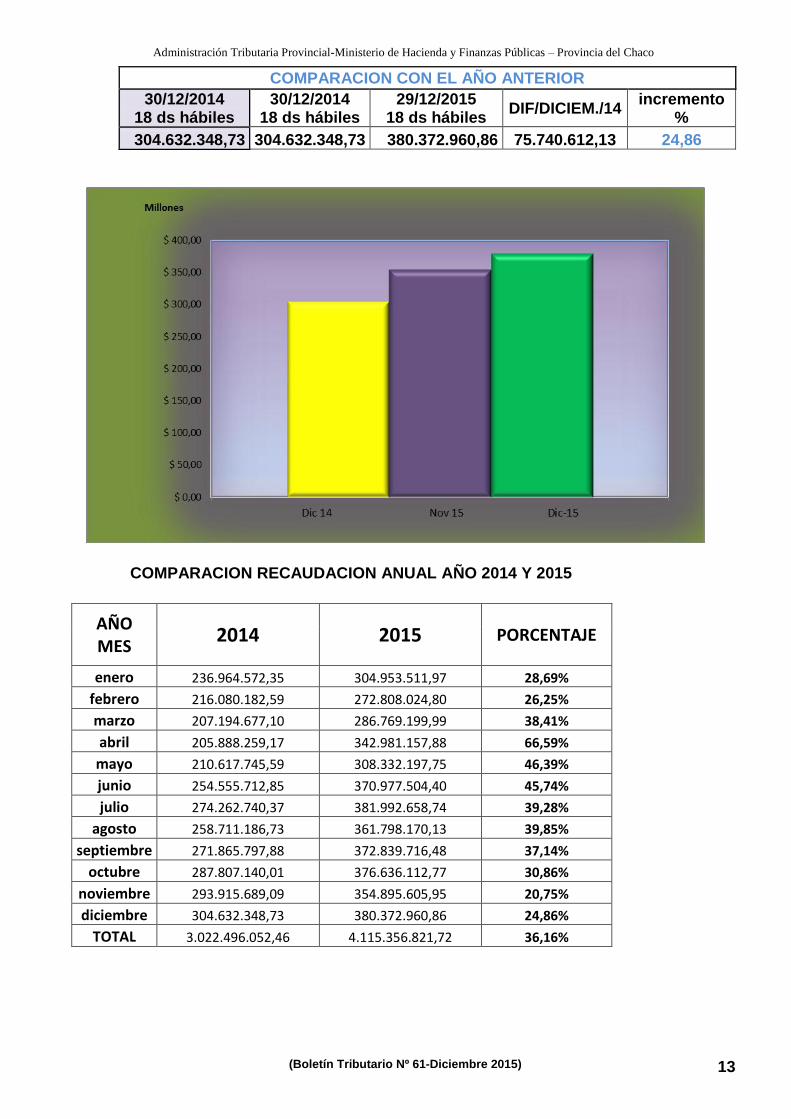

COMPARACION CON EL MES ANTERIOR

30/11/2015 19 ds hábiles

30/11/2015 19 ds hábiles

29/12/2015 18 ds hábiles

DIF/NOVIEM/15 incremento

%

354.895.605,95 354.895.605,95 380.372.960,86 25.477.354,91 7,18

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

(Boletín Tributario Nº 61-Diciembre 2015) 13

COMPARACION CON EL AÑO ANTERIOR

30/12/2014 18 ds hábiles

30/12/2014 18 ds hábiles

29/12/2015 18 ds hábiles

DIF/DICIEM./14 incremento

%

304.632.348,73 304.632.348,73 380.372.960,86 75.740.612,13 24,86

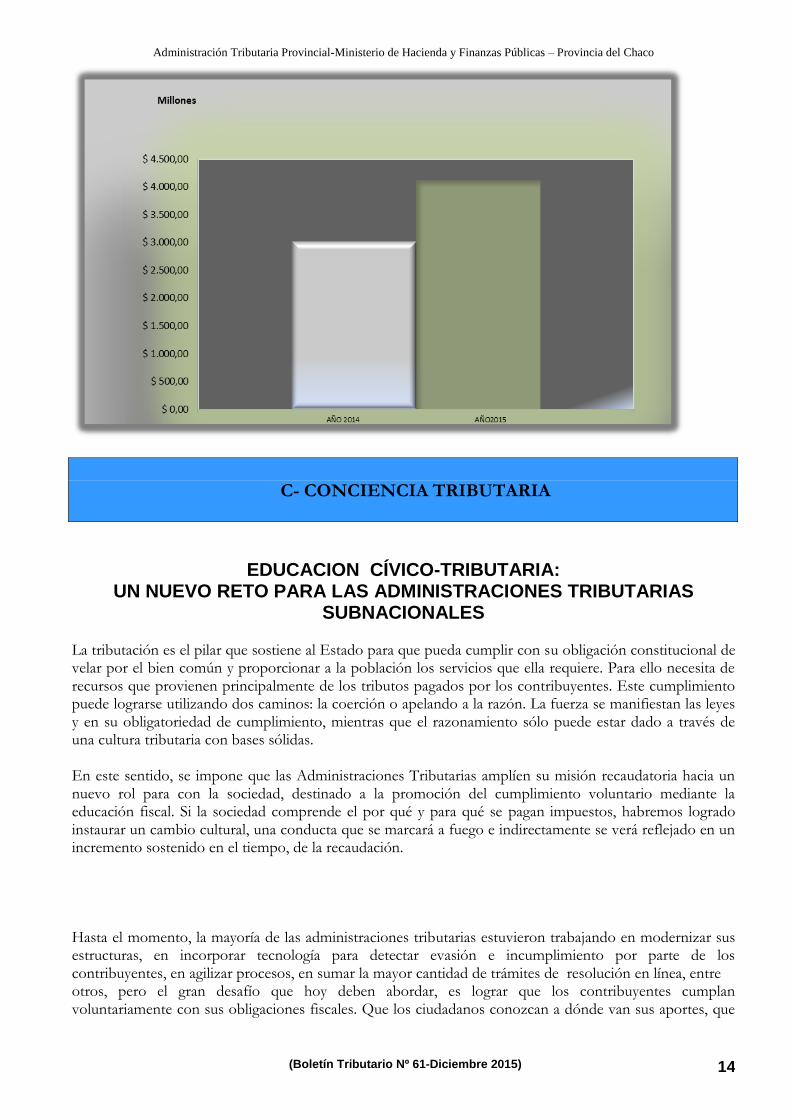

COMPARACION RECAUDACION ANUAL AÑO 2014 Y 2015

AÑO MES

2014 2015 PORCENTAJE

enero 236.964.572,35 304.953.511,97 28,69%

febrero 216.080.182,59 272.808.024,80 26,25%

marzo 207.194.677,10 286.769.199,99 38,41%

abril 205.888.259,17 342.981.157,88 66,59%

mayo 210.617.745,59 308.332.197,75 46,39%

junio 254.555.712,85 370.977.504,40 45,74%

julio 274.262.740,37 381.992.658,74 39,28%

agosto 258.711.186,73 361.798.170,13 39,85%

septiembre 271.865.797,88 372.839.716,48 37,14%

octubre 287.807.140,01 376.636.112,77 30,86%

noviembre 293.915.689,09 354.895.605,95 20,75%

diciembre 304.632.348,73 380.372.960,86 24,86%

TOTAL 3.022.496.052,46 4.115.356.821,72 36,16%

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

(Boletín Tributario Nº 61-Diciembre 2015) 14

C- CONCIENCIA TRIBUTARIA

EDUCACION CÍVICO-TRIBUTARIA: UN NUEVO RETO PARA LAS ADMINISTRACIONES TRIBUTARIAS

SUBNACIONALES La tributación es el pilar que sostiene al Estado para que pueda cumplir con su obligación constitucional de velar por el bien común y proporcionar a la población los servicios que ella requiere. Para ello necesita de recursos que provienen principalmente de los tributos pagados por los contribuyentes. Este cumplimiento puede lograrse utilizando dos caminos: la coerción o apelando a la razón. La fuerza se manifiestan las leyes y en su obligatoriedad de cumplimiento, mientras que el razonamiento sólo puede estar dado a través de una cultura tributaria con bases sólidas. En este sentido, se impone que las Administraciones Tributarias amplíen su misión recaudatoria hacia un nuevo rol para con la sociedad, destinado a la promoción del cumplimiento voluntario mediante la educación fiscal. Si la sociedad comprende el por qué y para qué se pagan impuestos, habremos logrado instaurar un cambio cultural, una conducta que se marcará a fuego e indirectamente se verá reflejado en un incremento sostenido en el tiempo, de la recaudación. Hasta el momento, la mayoría de las administraciones tributarias estuvieron trabajando en modernizar sus estructuras, en incorporar tecnología para detectar evasión e incumplimiento por parte de los contribuyentes, en agilizar procesos, en sumar la mayor cantidad de trámites de resolución en línea, entre otros, pero el gran desafío que hoy deben abordar, es lograr que los contribuyentes cumplan voluntariamente con sus obligaciones fiscales. Que los ciudadanos conozcan a dónde van sus aportes, que

Administración Tributaria Provincial-Ministerio de Hacienda y Finanzas Públicas – Provincia del Chaco

(Boletín Tributario Nº 61-Diciembre 2015) 15

comprendan el rol social de la tributación y la regla básica de esta compresión es la participación, la transparencia, el compromiso; el verdadero ejercicio de ciudadanía. Las ATS siempre tuvieron la responsabilidad de obtener y administrar recursos para que el resto de la administración pueda ejecutar las diferentes políticas, pero si todos comprendemos que somos parte de este desafío, será más sencillo llegar a buen puerto. Quienes estamos inmersos en este reto transformador, entendemos que el punto de partida es educar. Educar hacia adentro y hacia afuera de la administración pública. Los ciudadanos son seres dotados de derechos, pero también de obligaciones, entre ellas, obligaciones tributarias; derechos sociales y responsabilidades fiscales son dos caras de una misma moneda. Las ATS deben basar la formación de la cultura tributaria a través de la adopción de estrategias educativas referidas a la importancia y legitimación del cumplimiento de las obligaciones fiscales, apelando a la conciencia fiscal fundada en el rol social de los impuestos. Por eso, es importante educar a las personas desde niños para que en la adultez comprendan la importancia de cumplir en tiempo y forma con sus obligaciones en materia tributaria. Aunque eso no es todo, sino sólo una parte del conjunto de estrategias a llevar adelante. También se debe trabajar y abordar este tema, hacia el seno de la administración. Es necesario que los funcionarios se apropien de estas acciones y contagien al resto de la sociedad con una actitud ejemplificadora, que los agentes públicos puedan advertir la relación de la fiscalidad con el desempeño de sus funciones. Las responsabilidades fiscales deberían formar parte del conjunto de valores que todo ciudadano debe conocer y entender, pero también respetar, asumir y defender. Las norma fiscales forman parte del conjunto de las normas sociales que deben observar y cumplir todos los habitantes que pertenecen a una sociedad democrática. Se viven tiempos compulsos, tiempos de recortes, de sentimientos de injusticia, de bronca e impotencia. Así como en estos momentos la sociedad ejerce ciudadanía de forma activa y responsable, también lo debería hacer ciudadanía de forma activa y responsable, también lo debería hacer ante la falta de cumplimiento fiscal. La sociedad debería interiorizar la idea de la fiscalidad como el espacio donde se produce la necesaria correspondencia legal y ética entre derechos y obligaciones, donde se entrecruzan y relacionan intereses personales, beneficios, comunes y donde los ingresos públicos son el vértice opuesto de los gastos públicos. Pongamos en marcha esta transformación. Comencemos a actuar ejerciendo ciudadanía plena y transformadora. Asumamos este desafío: que la educación cívico-tributaria sea un eje transversal dentro de las ATS.

Fuente: Revista CeATS Digital- Cultura Tributaria- Cra. Silvina Rossia - API