bolet n n 72 rentabilidad plan 2012 - ccoo · empresas con menos ganancias que en ejercicios...

TRANSCRIPT

1

BOLETÍN INFORMATIVO Nº 72

Información Colectivo de Prejubilados

8,95 %

Rentabilidad obtenida por el Plan de Pensiones Empleados de Telefónica a 31 de diciembre de 2012.

2

l crecimiento de la producción se desacelero considerablemente durante el año 2011, que fue un año nefasto para la economía mundial, (crisis en las deudas

soberanas, primas de riesgo muy elevadas, caídas generalizadas de las Bolsas, desconfianza en

los países periféricos de la zona euro, etc, etc…) y para el año 2012 e incluso para el 2013 ya se preveía que el crecimiento, si existía, iba a ser muy lento.

os problemas que golpean a la economía mundial son múltiples; Los desafíos más apremiantes son afrontar la crisis del empleo, (en España ya se está hablando de los 6

millones de parados) y evitar el descenso continuado del crecimiento económico, especialmente en los países desarrollados. Las dificultades de deuda pública en varios países de Europa se acentuaron durante el año 2012 aumentado las debilidades del sector bancario; solamente en España se recibieron 39.500 millones de euros para rescatar a los Bancos y Cajas que habían gestionado desastrosamente sus activos y que de momento tendremos que pagar los españoles de a pie que somos los que menos culpa tenemos, de esta cantidad, 37.000 millones irán a parar a los Bancos y Cajas intervenidos o nacionalizados ( Bankia, Caixa Banc, Novagalicia Banco y Banco de Valencia) y los otros 2.500 millones irán al BANCO MALO (Sareb) al que se trasferirán los activos inmobiliarios.

as medidas de austeridad fiscal que se han adoptado tenderán a debilitar aún más el crecimiento y las perspectivas de empleo ( En nuestro País, aprovechándose de

la crisis económica, utilizando la reciente reforma laboral y con la bendición del Gobierno, las empresas con menos ganancias que en ejercicios anteriores, aprovechan para ajustar al

máximo sus plantillas aumentando la lista de parados) y la economía mundial se puede enfrentar al riesgo de volver a caer en recesión.

e todas formas, el pasado año 2012 fue, en términos

generales, un buen ejercicio para la Renta Variable

internacional, a pesar de la crisis del euro, el empleo, la

deuda pública, las primas de riesgo, los rescates, los cuasi-rescates etc, etc. El año 2012 fue, en términos generales, un gran año para la Renta Variable. A pesar de esa

crisis de deuda y la complicada situación económica, las ganancias han sido la tónica

dominante en las bolsas de todo el mundo.

E

L

L

D

3

El Dax aleman cerró el año bursátil con un repunte anual del 29,06%, mientras que el Cac francés ha sumado un 15%, el Mib italiano un 7,8%, el Foottsie londinense un 5,8% y el Euro Stoxx, ha ganado un 13,7%. Otros índices menos relevantes también han experimentados fuertes ascensos, como el principal índice belga, que se ha revalorizado un 18,8%, o el austriaco, que lo ha hecho un 27%, o el de Atenas, que ha ganado más del 30%.

Fuera de Europa, el Nikkei japonés, cerró con un saldo positivo del 23% en 2012, mientras que la bolsa de Hong Kong ha repuntado un 22,9%.

En Estados Unidos, los principales índices bursátiles, a pesar de la incertidumbre por la espera sobre la resolución del abismo fiscal, estuvieron bastante bien, Wall Street cierra el año con fuertes subidas anuales. El Dow Jones subió un 5,9%, el S&P 500 se revalorizo un 11.50% y el Nasdaq un 13,6% en el año 2012.

El Ibex 35 ha cerrado 2012 con un retroceso del - 4,66%, una caída que le convierte en el único gran índice europeo que ha perdido valor en un año marcado por los récords negativos de la prima de riesgo.

n el mercado de deuda, la prima de riesgo española ha cerrado el año por debajo de la cota psicológica de los 400 puntos. El diferencial entre el bono español y alemán a diez años se ha

situado al cierre en los 395 puntos. La presión sobre la deuda soberana española se ha reducido a final de año, y parecen ya muy lejanos los casi 640 puntos que llegó a rozar esa prima de riesgo en el mes de julio.

Plan de Pensiones Empleados de Telefónica

Los Planes de Pensiones no son ajenos a lo que ocurre en España, en Europa, o en el resto del mundo, todos los activos que conforman su patrimonio están invertidos en los mercados financieros, y por tanto expuestos a los vaivenes de los mismos.

Nuestro Plan de pensiones, no es una excepción, su comportamiento discurrió durante el año 2012 de forma muy parecida a como lo hicieron los mercados; aunque a muchos partícipes, les parecerá extraño que el índice español, el Ibex 35, cerrara

E

4

con un negativo de – 4,46% , y en cambio el Plan de Pensiones Empleados de Telefónica terminara este ejercicio 2012 con una rentabilidad positiva del 8,95%. Esto se debe, a que la mayoría de los activos de nuestra cartera de Renta Variable están invertidos en la zona Europea del Euro, principalmente en el EuroStoxx y en Estados Unidos (S&P500), manteniendo en España una posición de un 5,33%, que además no dio perdida alguna al estar cubierta con derivados, concretamente con la venta de un futuro sobre el Ibex 35.

La evolución del Plan de Pensiones ha estado marcada, por un lado, por el comportamiento de las bolsas que ha sido en general muy bueno, salvo el segundo trimestre del año, y por otro, por la estrategia seguida por la gestora, de incrementar el nivel de diversificación geográfica tanto en renta variable como en renta fija, con el fin de dotar a la cartera de una mayor protección ante acontecimientos negativos en los mercados.

A continuación, analizaremos el rendimiento obtenido por nuestro Plan de Pensiones a lo largo de todo el ejercicio 2012.

Primer trimestre del año 2012

Como hechos más relevantes del primer trimestre del año, podemos destacar los siguientes:

LA INVERSIÓN EN RENTA VARIABLE se aumentó a lo largo de este primer trimestre, desde el 26% a principios del mes de enero, al 35% en febrero, hasta la última semana del mes de marzo en la que se bajó la ponderación al 30% con una operación de derivados, concretamente una cobertura de opciones sobre el índice EuroStoxx que nos protegía de las caídas entre los 2350 y 2100 puntos del mencionado índice. En este primer trimestre casi el 80% de la renta variable estaba invertido en el índice europeo EuroStoxx, el resto, se situaba en España, principalmente en compañías de alto dividendo y países emergentes a través Fondos de Inversión.

LA CARTERA DE INVERSIÓN EN RENTA FIJA PÚBLICA se componía principalmente de Bonos y Letras del Tesoro de España, Bonos alemanes e italianos y sobre un 2% del patrimonio en Bonos de gobierno de países emergentes. Respecto de LA RENTA FIJA

PRIVADA; las cédulas hipotecarias y bonos de distintos bancos y empresas, en su mayoría nacionales, se comportaron muy bien contribuyendo positivamente a la rentabilidad de este primer trimestre.

Siguiendo la tendencia de las bolsas europeas que fueron especialmente castigadas en los últimos días del mes de marzo; a últimos de enero habíamos alcanzado una rentabilidad del 3,09% , con un valor de la Unidad de Cuenta de 14,33 euros; el 29 de febrero la rentabilidad era del 4,84%, con un punto en los 14,57 euros y terminamos el trimestre en un 4,48% con 14,29 euros como valor de la Unidad de cuenta.

5

Segundo trimestre del año 2012

Este segundo trimestre fue especialmente problemático. Tras un esperanzador principio de año, se da un nuevo cambio de tendencia que nos sitúa en una senda descendente; recordar que el lbex 35 cierra el semestre con un -17,09%, y la prima de riesgo en España pasa de los 355 puntos básicos el 2 de abril a los 575 puntos que se alcanzaron el 18 de junio.

Respecto al Plan de Pensiones durante este segundo trimestre, tenemos que resaltar la diversificación de nuestra CARTERA DE RENTA VARIABLE, tanto geográficamente como en lo que a instrumentos financieros se refiere, al entrar en fondos que replican el Stoxx Europe 600 y el MSCI Europe, abandonando parcialmente la gran dependencia que se tenía del Eurostoxx 50, para incrementar la Renta Variable Americana y la Europea NO Euro. También en este periodo, se cubre a través de Futuros del Ibex 35 nuestra cartera al contado de Renta Variable Española.

Respecto de la RENTA FIJA, re-estructuramos nuestra cartera para primar algo más el mercado Americano y el Británico, de esta forma rebajamos un poco la gran dependencia que tenemos a la Deuda Española, tanto Pública como Privada.

De todas formas, la rentabilidad en este segundo trimestre, aunque ha descendido respecto al anterior, se mantuvo durante todo el periodo en positivo, aunque llego a bajar al 1% el día 26 de junio, terminando el último día del mismo mes con una rentabilidad de 2,45% y un valor de la Unidad de cuenta de 14,24 euros.

Tercer trimestre del año 2012

El tercer trimestre del año comienza con efectos positivos, debido en parte, a las medidas tomadas por los líderes europeos a finales del mes de junio. Nuestro Plan de Pensiones se benefició de ese buen clima bursátil, revalorizándose en este período un 4,21% cerrando el trimestre con un 6,75% de rentabilidad y un valor de la unidad de cuenta de 14,84 euros a 30/09/2012. Contribuyo también a este rendimiento, la buena estrategia seguida por la Gestora Fonditel, de incrementar el nivel de diversificación geográfica, tanto en renta fija como en renta variable, con el fin de dotar a la cartera de una menor volatilidad y una mayor resistencia ante posibles acontecimientos negativos en los mercados.

Durante este período, LA CARTERA DE RENTA VARIABLE del Fondo, fue evolucionado tácticamente, así, desde el 26% de ponderación a 30 de junio, se pasó al 34% a finales de julio y primera semana de agosto, reduciéndola de nuevo al 28%, para terminar en un 25,21% el último día del mes de septiembre.

6

Con respecto a LA RENTA FIJA, la estrategia de diversificación consistió en deshacer una parte de bonos, cédulas hipotecarias y bonos corporativos españoles ante el temor de una posible bajada de la calificación crediticia. También se han producido cambios en la composición de la RENTA FIJA PRIVADA, sustituyendo emisiones concretas de bonos corporativos por vehículos colectivos de inversión como los ETFs; así que la cartera de Renta Fija del Plan a 30 de septiembre alcazaba un peso sobre el patrimonio del 73,2%, destacando un 43% en renta fija de gobiernos (España, Alemania, Italia EE.UU y Países Emergentes), un 14,5% en cédulas de España y un 11,2% de renta fija privada con bonos corporativos de diversos países.

Cuarto y último trimestre del año 2012.

Con objeto de defender la rentabilidad hasta ahora obtenida de las posibles caídas bursátiles, en este último trimestre, al igual que ya veníamos haciendo a lo largo de casi todo el año, se mantuvieron las estrategias de cobertura a través de opciones sobre los índices EuroStoxx 50 y S&P 500 y se siguió cubriendo con futuros la cartera española.

A 31 de diciembre, la RENTA VARIABLE termino alcanzando un 30,4% del patrimonio, de los que 5,5% eran acciones españolas, cubiertas en su totalidad con un futuro sobre el Ibex; el 8,88% estaba invertido en futuros sobre el índice EuroStoxx 50; el 2,65% en futuros sobre los índices FTSE inglés y SMI suizo; el 5,80 en fondos de inversión replicando al MSCI Europe, que aglutina a más de 500 empresas europeas dentro y fuera de la zona euro; otro 5,5% en futuros sobre el índice S&P 500 más la cobertura correspondiente; y un 6,5% de la renta variable se invirtió en países emergentes a través de Fondos de Inversión.

En RENTA FIJA, se siguió con la estrategia de diversificación por países y activos,

terminando con un peso del 67,5% del patrimonio, en el que más del 40% era DEUDA

SOBERANA, principalmente, española, italiana alemana, francesa y de países emergentes; un 10,60% estaba invertido en cédulas hipotecarias españolas y aproximadamente un 12% era RENTA FIJA PRIVADA invertida en bonos corporativos de

diversos países más ¨Fondos de Inversión. Al final del ejercicio la INVERSIÓN

ALTERNATIVA Y EN MATERIAS PRIMAS alcanzo el 10,.% y 2,8% respectivamente del patrimonio.

Con todo ello, se empezó el mes de Octubre con una rentabilidad del 7,02% y un punto en los 14,88 euros, terminamos el mes de noviembre con un 8,02% de rentabilidad y un valor del punto en los 15,01 euros, a mediados de diciembre habíamos alcanzado el 8,64%, terminando el mes de diciembre con la magnífica rentabilidad del 8,95% y una Unidad de Cuenta valorada en 15,14 euros.

7

A continuación vamos a plasmar una serie de tablas para que podamos ver con toda claridad, la atribución por activos a esa rentabilidad del 8,95%, las rentabilidades medias ponderadas de los planes de pensiones según la composición de su cartera, las rentabilidades históricas de nuestro Plan de Pensiones, un balance con todos los datos generales, la rentabilidad de todos los planes de pensiones del sistema individual con un patrimonio de al menos los 300 millones de euros, la comparación con los demás planes del sistema de empleo etc…

ATRIBUCIÓN POR ACTIVOS A LA RENTABILIDAD – 31/12/2012

PESO RENTABILIDAD EXP CONTRIBUC.

COMODITIES (Materias Primas) 3,17% 3,80% 0,14%

EXPOSICIÓN DIVISA 0,01% -------- - 0,02%

INVERSIÓN ALTERNATIVA 11,25 3,57% 0,42%

RENTA FIJA 71,89% 7,69% 5,82%

RENTA VARIABLE 28,86% 10,27% 3,23%

TESORERIA - LIQUIDEZ 12,05% 0,18% 0,004%

COMISIONES COBRADAS POR LA DEPOSITARIA Y LA GESTORA - 0,64%

RENTABILIDAD OBTENIDA POR PPETE A 31/12/2012 8,95%

RENTABILIDADES ANUAL ES MEDIAS PONDERADAS EN % 31/12/2012

20 años 15 año 10 años 5 años 3 años 1 año

SISTEMA INDIVIDUAL

Renta Fija a Corto Plazo (RFCP) La duración media de la cartera, es inferior o igual a dos años.

3,86% 1,91% 1,38% 1,45% 1,17% 3,46%

Renta Fija Largo Plazo (RFLP) La duración media de la cartera es superior a dos años.

4,12% 2,21% 1,76% 2,51% 2,06% 4,77%

Renta Fija Mixta (RFMX) Incorpora activos de Renta Variable, con un máximo del 30%

4,10% 1,82% 1,80% 0,71% 5,37%

Renta Variable Mixta (RVMX) Cartera integrada por activos de Renta Variable, entre el 30 y el 75%.

4,67% 3,08% 3,02% -2,42% 0,43% 8,56%

Renta Variable (RV) Un mínimo del 75% en activos d e Renta Variable.

7,59% 0,96% 3,31% -4,70% 0,26% 10,39%

Garantizados (GAR) Existe una garantía externa de un determinado rendimiento, otorgada por un tercero.

-------- 3,77% 2,67% 0,52% 0,31% 5,48%

MEDIA PONDERADA DE LA TOTALIDAD DE LOS

PLANES DEL SISTEMA INDIVIDUAL. 4,14% 1,98% 2,07% -0,04% 0,81% 5,70%

PLAN DE PENSIONES EMPLEADOS DE TELEFÓNICA

Inicio Plan 4,71%

2,07% 1,32% -4,15% 1,25% 8,95%

8

RENTABILIDADES HISTÓRICAS OBTENIDAS POR EL PLAN

DE PENSIONES EMPLEADOS DE TELEFÓNICA DESDE el año 1992.

AÑO RENTABILIDADES VALOR DEL PUNTO

1992... -------------- 0,39% ……. 6,03 €uros Rentabilidad Anualizada a 31 de diciembre de 2012

( El colchón de ganancias que el Plan acumula desde su inicio)

4,71%

1993.................... -------------13,41% ……….. 6,84 “

1994.................... ------------- 6,55% ……….. 7,29 “

1995.................... --------------11,80% ………. 8,15 “

1996.................... --------------19,41% ………. 9,73 “

Incremento Porcentual del valor del punto desde el inicio del plan en el año

1992. 150,98%

1997................... ------------- 14,48% ……….11,14 “

1998.................... --------------12,80% ……… 12,57 “

1999................... ------------- 11,44% ……….14,01 “

2000.................... ----------- (-) 0,42% ……….13,95 “ Valor del punto a 31 de diciembre de 2012

15,14 €uros

2001.................... -------------- 1,06% ……….14,10 “

2002.................... ----------- (-) 5,80% ……….13,28 “

2003................... ----------- 9,91% ……….14,60 “ COMPOSICIÓN DE LA CARTERA A 31/12/2012

RENTA VARIABLE ----- 30,36% ( Europa….18,26%, USA… 5,46%, Japón……………………… 0,00%, Emergentes… 6,50%)

RENTA FIJA – 67,54% (R.F Gobiernos…61,61%. RF Cédulas y Ag.. 14,30%. R.F Privada.. 11,95%. High Yield.. 1,85%. RF Estructurados…2,82%.

MATERIAS PRIMAS --- 2,75%

INV ALTERNATIVA --- 10,14%

TESORERIA--- 6,91%

2004.................... ------------ 6,38% ……… 15,53 “

2005.................... ----------- 12,38% ……… 17,45 “

2006................... ------------ 5,58% ……… 18,43 “

2007 ………….. ------------ 1,58% ……… 18,72 “

2008 ……………. ------ (-) 26,86% ……… 13,69 “

2009 ……… ----------- 6,58% ……… 14,59 “

2010 ………… ----------- 0,56% …….. 14,67 Euros

2011 ………….. ……… (-) 5,54% …….. 13,90 Euros

2012 …………. ……… 8,95% …….. 15,14 Euros

9

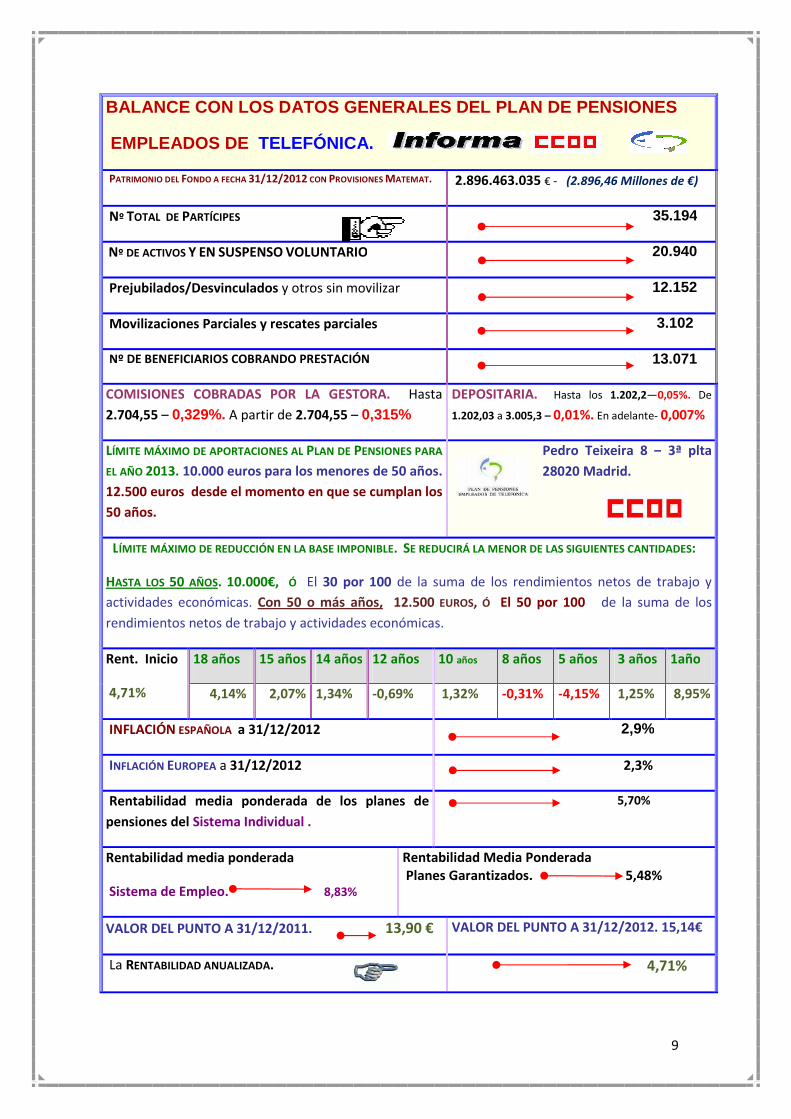

BALANCE CON LOS DATOS GENERALES DEL PLAN DE PENSION ES

EMPLEADOS DE TELEFÓNICA.

PATRIMONIO DEL FONDO A FECHA 31/12/2012 CON PROVISIONES MATEMAT. 2.896.463.035 € - (2.896,46 Millones de €)

Nº TOTAL DE PARTÍCIPES 35.194

Nº DE ACTIVOS Y EN SUSPENSO VOLUNTARIO 20.940

Prejubilados/Desvinculados y otros sin movilizar 12.152

Movilizaciones Parciales y rescates parciales 3.102

Nº DE BENEFICIARIOS COBRANDO PRESTACIÓN 13.071

COMISIONES COBRADAS POR LA GESTORA. Hasta

2.704,55 – 0,329%. A partir de 2.704,55 – 0,315%

DEPOSITARIA. Hasta los 1.202,2—0,05%. De

1.202,03 a 3.005,3 – 0,01%. En adelante- 0,007%

LÍMITE MÁXIMO DE APORTACIONES AL PLAN DE PENSIONES PARA

EL AÑO 2013. 10.000 euros para los menores de 50 años.

12.500 euros desde el momento en que se cumplan los

50 años.

Pedro Teixeira 8 – 3ª plta

28020 Madrid.

LÍMITE MÁXIMO DE REDUCCIÓN EN LA BASE IMPONIBLE. SE REDUCIRÁ LA MENOR DE LAS SIGUIENTES CANTIDADES:

HASTA LOS 50 AÑOS. 10.000€, Ó El 30 por 100 de la suma de los rendimientos netos de trabajo y

actividades económicas. Con 50 o más años, 12.500 EUROS, Ó El 50 por 100 de la suma de los

rendimientos netos de trabajo y actividades económicas.

Rent. Inicio

4,71%

18 años 15 años 14 años 12 años 10 años 8 años 5 años 3 años 1año

4,14% 2,07% 1,34% -0,69% 1,32% -0,31% -4,15% 1,25% 8,95%

INFLACIÓN ESPAÑOLA a 31/12/2012 2,9%

INFLACIÓN EUROPEA a 31/12/2012 2,3%

Rentabilidad media ponderada de los planes de

pensiones del Sistema Individual .

5,70%

Rentabilidad media ponderada

Sistema de Empleo. 8,83%

Rentabilidad Media Ponderada Planes Garantizados. 5,48%

VALOR DEL PUNTO A 31/12/2011. 13,90 € VALOR DEL PUNTO A 31/12/2012. 15,14€

La RENTABILIDAD ANUALIZADA. 4,71%

10

RENTABILIDAD- de Los Planes de Pensiones del “Sistema Individual”

CON MÁS DE 300 MILLONES DE €UROS DE PATRIMONIO

NOMBRE DEL PLAN TIPO

PATRIMONIO Rentabilidad 31/12/2012

PLAN CAIXA 7 YA… PENS. CAIXA 20 GAR. 366.830 7,43%

BBVA PROTECCIÓN 2020 (BBVA 34) GAR. 834.554 4,38%

BBVA PROTECCIÓN 2015 (BBVA 33) GAR. 1.730.193 3,41%

BBVA PROTECCIÓN 2025 (BBVA 28) GAR. 909.421 5,96%

BBVA TRANQUILIDAD 16 (BBVA 49) GAR. 308.424 4,21%

SANTANDER 100X100 PENS GAR. 301.895 2,75%

P.P MAPFRE MIXTO RFMX 525.558 5,10%

RENTABILIDAD ACUMULADA, el INCREMENTO PORCENTUAL DEL VALOR DEL PUNTO desde el inicio del plan se

sitúa en el 150,98 % (6 euros el 31/12/1992 --- 15,14 euros, el 31/12/2012)

Ley que se encontraba en vigor cuando se

creó el P.Pens. Empleados de Telefónica.

Ley 8/1987 de 8 de junio de Regulación de Planes y

Fondos de Pensiones. BOE nº 137

Ley por la que se rige actualmente el Plan

de Pensiones de Empleados de Telefónica,

así como el resto de los planes de Pensiones

en España.

Texto Refundido de la Ley de Regulación de los

Planes y Fondos de Pensiones aprobado por Real

Decreto Legislativo 1/2002 de 29 de noviembre.

Última reforma, la realizada por la Ley 35/2006 de 28

de noviembre.

Reglamento que desarrolla la Ley 1/2002

de 29 de noviembre por la que se rige el

Plan de Pensiones de Empleados de

Telefónica, así como el resto de los planes

en España.

El Reglamento aprobado por Real Decreto 304/2004

de 20 de febrero. Reformado por el RD 1299/2009 de

31 de julio.

TLF. Gratuito Plan 900.21.06.66

Fax Plan 901.50.36.99

Pág Web PPETE. www.pensetel.com

Correo electrónico: [email protected]

11

SANTANDER PROTECCION ANUAL RFMX 1.416.762 5,26%

EUROPOPULAR VIDA (Banco Popular) RFMX 830.470 5,60%

BBVA INDIVIDUAL RFMX 813.662 6,13%

P.P CAJA MADRID AHORRO RFMX 441.695 3,80%

SANTANDER FUTURO 2030 RVMX

PLAN CAIXA 10 DINERO RFCP

MAPFRE RENTA PP RFCP 425.212 2,49%

B SABADEL PLAN MONETARIO RFCP 304.717 2,29%

EUROPOPULAR RENTA RFCP 438.230 5,18%

CAJA MADRID RENTA RFCP 362.607 Mill de € 2,18%

SANTANDER MONETARIO RFCP 611.785 1,63%

PLAN NARANJA. ING DIREC 2 RFLP 383.744 7,44%

RG RF. CAJA RURAL RFLP 487.481 5,76%

SANTANDER RENTA FIJA PENSION RFLP 320.144 3,33%

PLAN CAIXA AHORRO RFLP 568.528 3,60%

BBVA PLAN RENTA FIJA RFLP 342.199 8,06

PLANCAIXA 10 AHORRO RFLP 421.634 4,95%

PLAN CAIXA AMBICIÓN RFLP 1.050.408 3,00%

ING DIRET IBEX 35 PP RV. 260.553 0,69%

BESTINVER GLOBAL RV. 335.293 16,20%

12

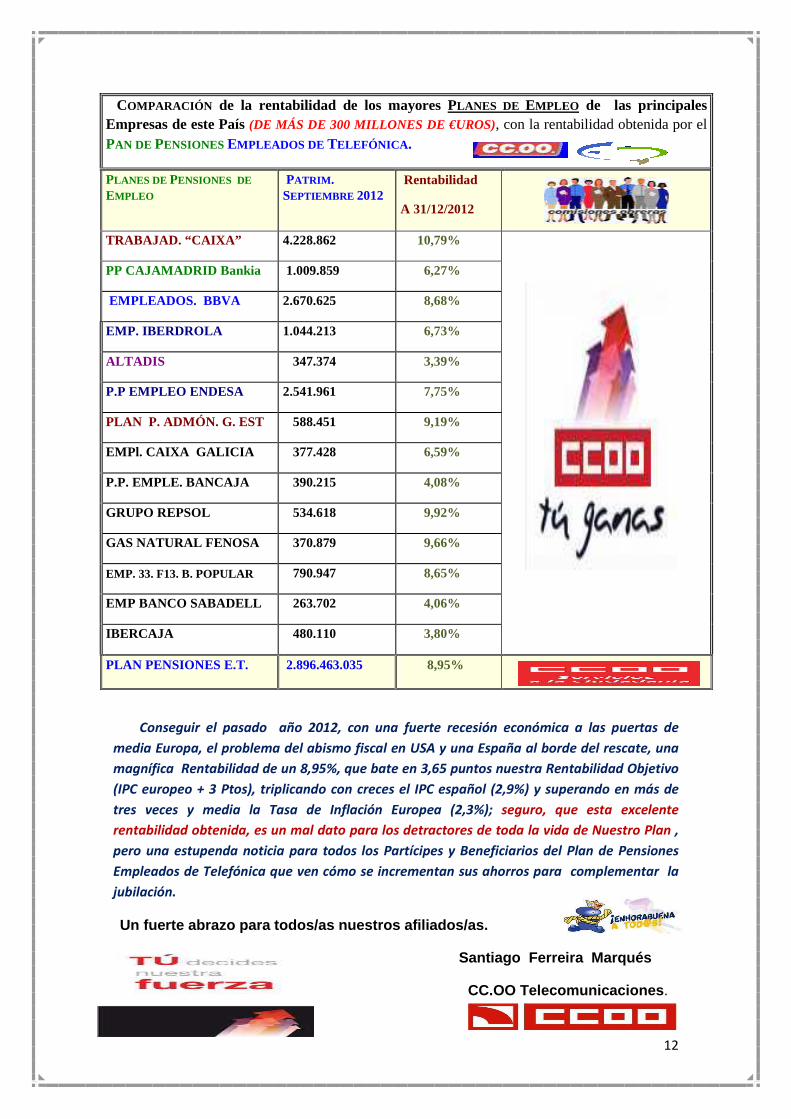

COMPARACIÓN de la rentabilidad de los mayores PLANES DE EMPLEO de las principales Empresas de este País (DE MÁS DE 300 MILLONES DE €UROS), con la rentabilidad obtenida por el PAN DE PENSIONES EMPLEADOS DE TELEFÓNICA .

PLANES DE PENSIONES DE

EMPLEO PATRIM . SEPTIEMBRE 2012

Rentabilidad

A 31/12/2012

TRABAJAD. “CAIXA” 4.228.862 10,79%

PP CAJAMADRID Bankia 1.009.859 6,27%

EMPLEADOS. BBVA 2.670.625 8,68%

EMP. IBERDROLA 1.044.213 6,73%

ALTADIS 347.374 3,39%

P.P EMPLEO ENDESA 2.541.961 7,75%

PLAN P. ADMÓN. G. EST 588.451 9,19%

EMPl. CAIXA GALICIA 377.428 6,59%

P.P. EMPLE. BANCAJA 390.215 4,08%

GRUPO REPSOL 534.618 9,92%

GAS NATURAL FENOSA 370.879 9,66%

EMP. 33. F13. B. POPULAR 790.947 8,65%

EMP BANCO SABADELL 263.702 4,06%

IBERCAJA 480.110 3,80%

PLAN PENSIONES E.T. 2.896.463.035 8,95%

Conseguir el pasado año 2012, con una fuerte recesión económica a las puertas de

media Europa, el problema del abismo fiscal en USA y una España al borde del rescate, una

magnífica Rentabilidad de un 8,95%, que bate en 3,65 puntos nuestra Rentabilidad Objetivo

(IPC europeo + 3 Ptos), triplicando con creces el IPC español (2,9%) y superando en más de

tres veces y media la Tasa de Inflación Europea (2,3%); seguro, que esta excelente

rentabilidad obtenida, es un mal dato para los detractores de toda la vida de Nuestro Plan ,

pero una estupenda noticia para todos los Partícipes y Beneficiarios del Plan de Pensiones

Empleados de Telefónica que ven cómo se incrementan sus ahorros para complementar la

jubilación.

Un fuerte abrazo para todos/as nuestros afiliados/a s.

Santiago Ferreir a Marqués

CC.OO Telecomunicaciones .