bienes muebles e inmuebles que se registran en · derivado de operaciones ocurridas en el ......

TRANSCRIPT

Bienes Muebles e Inmuebles que se Registran en

Cuentas Específicas del Activo

Bienes que No se Registran en la Contabilidad

Valoración de Bienes Muebles e Inmuebles

Reglas de Registro y Valoración de los Bienes

Patrimoniales

Inversión en Obra Pública

Al término del evento los participantes:

• Resolverán la problemática de mayor relevancia que presenta la

contabilidad de los muebles e inmuebles de los entes públicos.

• Conocerán los aspectos relevantes de la Ley General de

Contabilidad Gubernamental, la normatividad y los lineamientos

emitidos por el Consejo Nacional de Armonización Contable

aplicables al registro de los bienes muebles e inmuebles y la obra

pública.

• Comprenderán y ejercitarán el registro de los mismos utilizando

cuentas presupuestarias y patrimoniales de egreso.

Un activo es un recurso

controlado por un ente público,

identificado, cuantificado en términos

monetarios, del que se esperan

fundadamente beneficios futuros,

derivado de operaciones ocurridas en el

pasado, que han afectado

económicamente a dicho ente público.

Activo

Inmuebles destinados a un servicio público.

Mobiliario y equipo y demás bienes muebles al servicio de los

entes públicos.

Cualquier otro que determine el CONAC.

Obras en proceso.

Fideicomisos sin Estructura Orgánica

BIENES QUE SE REGISTRAN EN EL ACTIVO

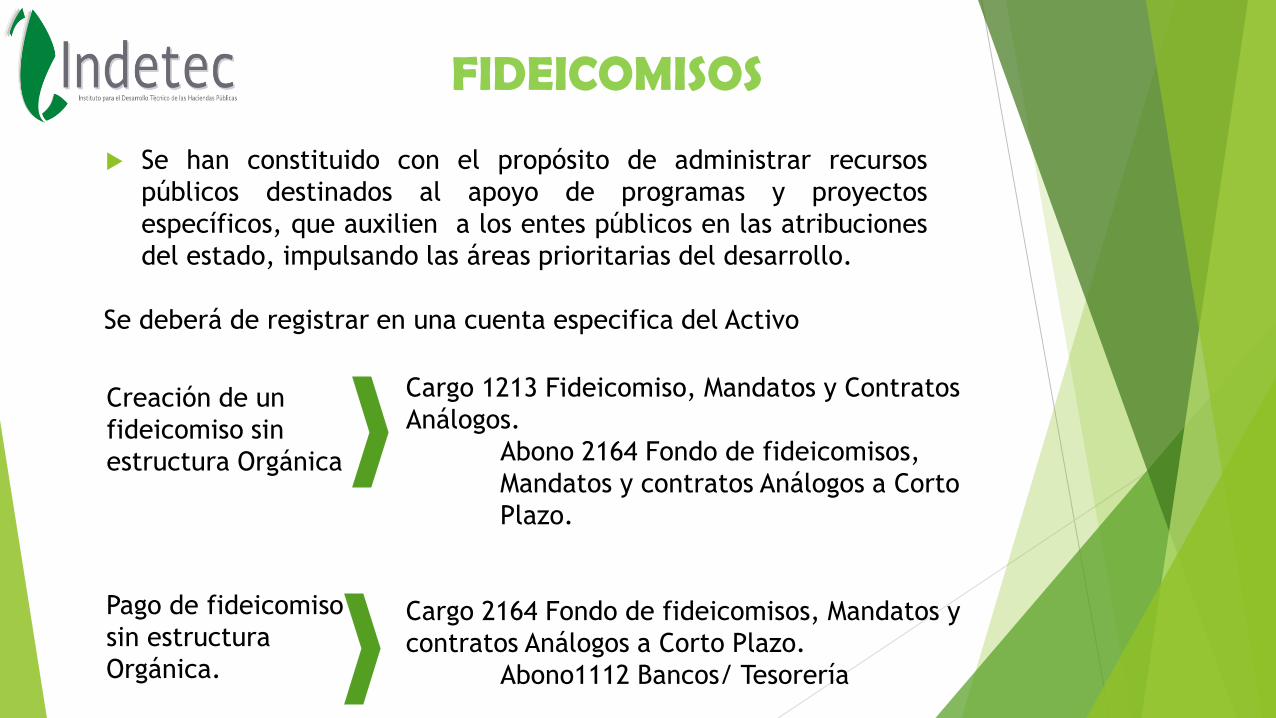

FIDEICOMISOS

Se han constituido con el propósito de administrar recursos

públicos destinados al apoyo de programas y proyectos

específicos, que auxilien a los entes públicos en las atribuciones

del estado, impulsando las áreas prioritarias del desarrollo.

Se deberá de registrar en una cuenta especifica del Activo

Creación de un

fideicomiso sin

estructura Orgánica

Cargo 1213 Fideicomiso, Mandatos y Contratos

Análogos.

Abono 2164 Fondo de fideicomisos,

Mandatos y contratos Análogos a Corto

Plazo.

Cargo 2164 Fondo de fideicomisos, Mandatos y

contratos Análogos a Corto Plazo.

Abono1112 Bancos/ Tesorería

Pago de fideicomiso

sin estructura

Orgánica.

Catálogo de Bienes

Clasificador por

Objeto del

Gasto

Listado de

Cuentas

Contables

(Débitos)

CLASIFICACIÓN DE LOS BIENES

Contiene, de manera estandarizada y analítica, la relación de los

tipos de bienes que pueden ser incorporados al patrimonio

gubernamental, independiente de la modalidad de adquisición.

Los bienes constituyen una parte fundamental del patrimonio

gubernamental, están sujetos a un conjunto de normas y leyes que

posibilitan a los entes públicos, administrar de manera ordenada y

eficiente los bienes y permite un adecuado registro y control de

los inventarios de bienes.

Lineamientos para la elaboración del Catálogo de Bienes que permita la interrelación automática

con el Clasificador por Objeto del Gasto y la Lista de Cuentas. DOF 13 DICIEMBRE 2011

CATÁLOGO DE BIENES MUEBLES

Establecer criterios uniformes y homogéneos para el control, la fiscalización y la

identificación de bienes.

Definir agrupamiento, clasificación y codificación, de bienes, para contar con

información simple, completa, ordenada e interrelacionada de los tipos de bienes

susceptibles de ser ingresados al inventario patrimonial de los entes públicos.

Identificar y cuantificar los tipos de bienes.

Llevar un mejor control de los bienes muebles.

Vincular el Catálogo de Bienes al Clasificador por Objeto del Gasto y a la Lista de

Cuentas para el tratamiento uniforme de éstos.

CATÁLOGO DE BIENES MUEBLES

La armonización se realizará con los primeros tres niveles y a partir del cuarto nivel,

la codificación se asignará de acuerdo a las necesidades y según lo determinen las

unidades administrativas o instancias competentes de cada orden de gobierno.

Nivel de Armonización

Nivel adecuado a necesidades

CATÁLOGO DE BIENES MUEBLES

De tal forma que el código completo del ejemplo sería así:

CODIGO

25110001

51110001

IX. CATALOGO DE BIENES ARMONIZADO

GRUPO SUBGRUPO CLASE DESCRIPCION

2 0 0 Materiales y suministros

2 1 0 Materiales de administración, emisión de documentos y artículos oficiales

2 1 1 Materiales, útiles y equipos menores de oficina

2 1 2 Materiales y útiles de impresión y reproducción

2 1 3 Material estadístico y geográfico

2 1 4 Materiales, útiles y equipos menores de tecnologías de la información y comunicaciones

2 1 5 Material impreso e información digital

2 1 6 Material de limpieza

5 0 0 Bienes muebles, inmuebles e intangibles

5 1 0 Mobiliario y equipo de administración

5 1 1 Muebles de oficina y estantería

5 1 2 Muebles, excepto de oficina y estantería

5 1 3 Bienes artísticos, culturales y científicos

5 1 4 Objetos de valor

5 1 5 Equipo de cómputo y de tecnologías de la información

5 1 9 Otros mobiliarios y equipos de administración

5 2 0 Mobiliario y equipo educacional y recreativo

5 2 1 Equipos y aparatos audiovisuales

5 2 2 Aparatos deportivos

5 2 3 Cámaras fotográficas y de video

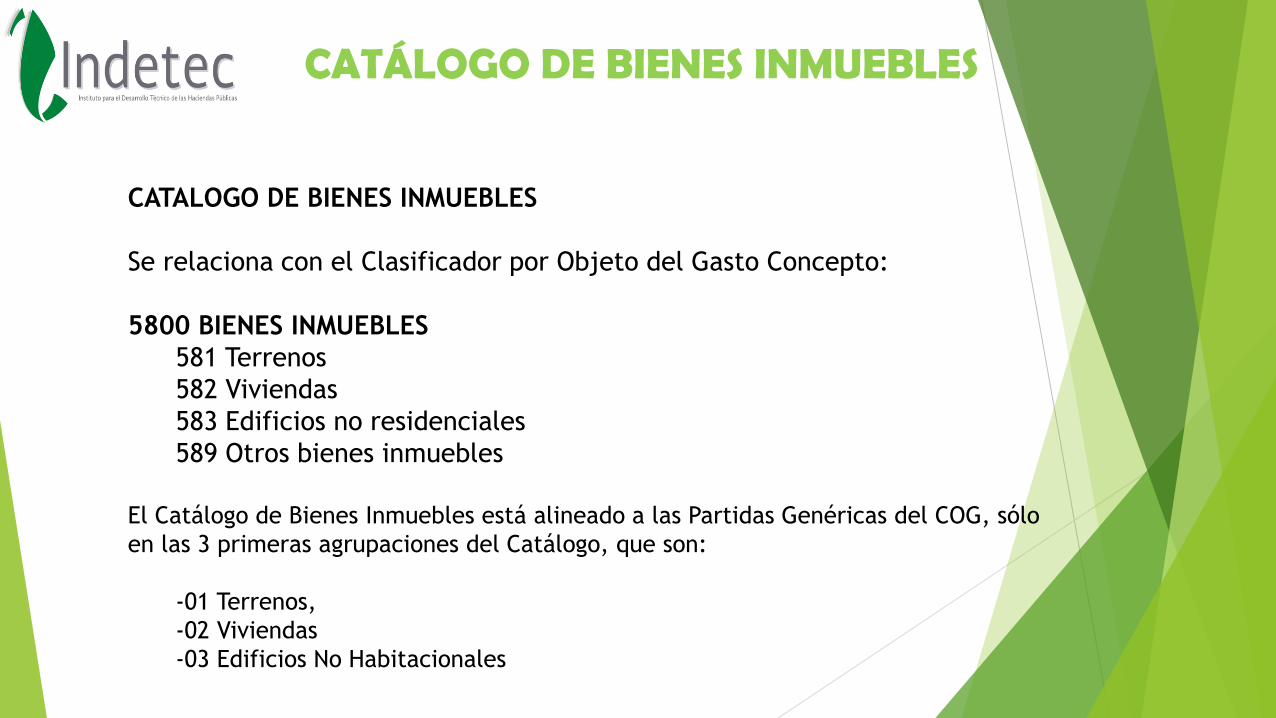

CATALOGO DE BIENES INMUEBLES

Se relaciona con el Clasificador por Objeto del Gasto Concepto:

5800 BIENES INMUEBLES

581 Terrenos

582 Viviendas

583 Edificios no residenciales

589 Otros bienes inmuebles

El Catálogo de Bienes Inmuebles está alineado a las Partidas Genéricas del COG, sólo

en las 3 primeras agrupaciones del Catálogo, que son:

-01 Terrenos,

-02 Viviendas

-03 Edificios No Habitacionales

CATÁLOGO DE BIENES INMUEBLES

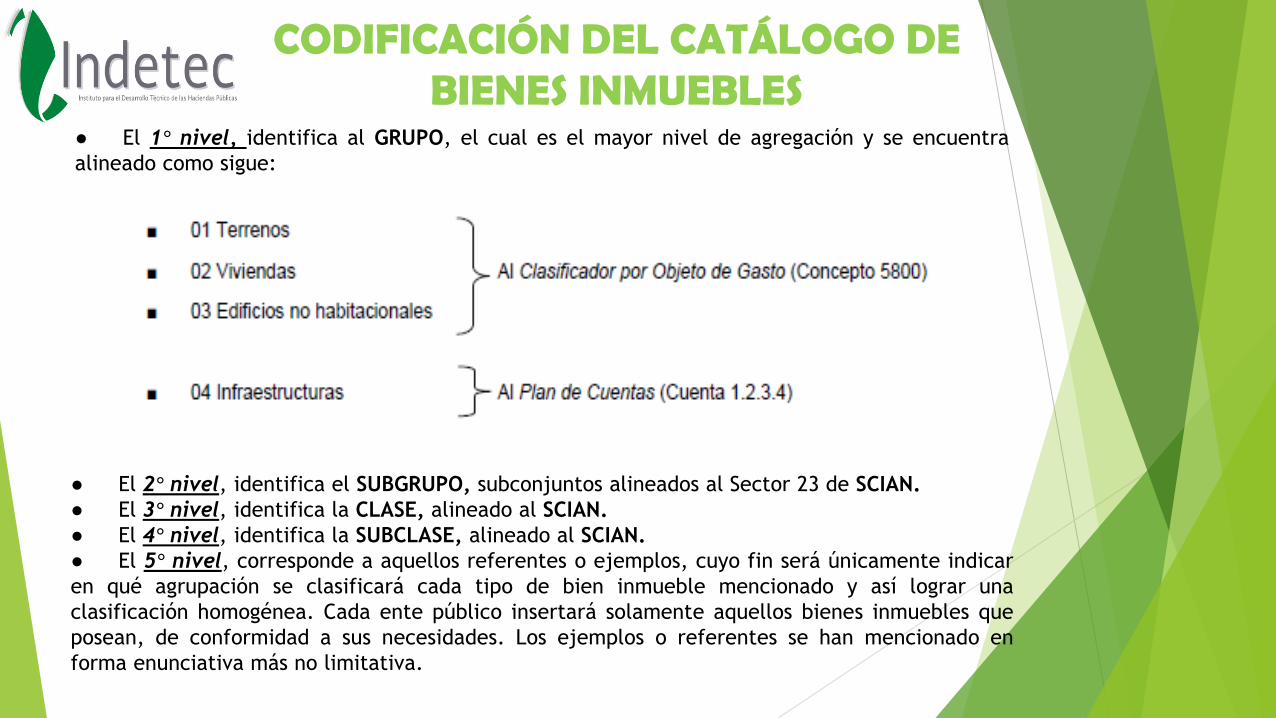

● El 1° nivel, identifica al GRUPO, el cual es el mayor nivel de agregación y se encuentra

alineado como sigue:

● El 2° nivel, identifica el SUBGRUPO, subconjuntos alineados al Sector 23 de SCIAN.

● El 3° nivel, identifica la CLASE, alineado al SCIAN.

● El 4° nivel, identifica la SUBCLASE, alineado al SCIAN.

● El 5° nivel, corresponde a aquellos referentes o ejemplos, cuyo fin será únicamente indicar

en qué agrupación se clasificará cada tipo de bien inmueble mencionado y así lograr una

clasificación homogénea. Cada ente público insertará solamente aquellos bienes inmuebles que

posean, de conformidad a sus necesidades. Los ejemplos o referentes se han mencionado en

forma enunciativa más no limitativa.

CODIFICACIÓN DEL CATÁLOGO DE BIENES INMUEBLES

03 Edificios no residenciales

01 Edificación de naves y plantas industriales, excepto su administración y supervisión

01 Agroindustrias

01 Granjas

1°

Gru

po

2°

Su

bg

rup

o

3°

Cla

se

4°

Su

bc

las

e

5°

Co

ns

ec

uti

vo

Concepto

01 Terrenos

01 Terrenos urbanos

02 Terrenos rurales

03 Mejoras a terrenos

01 Movimientos de tierra

Nivelación y desmonte, limpieza de terrenos, deshierbes, etc.

02 División de terrenos

Lotes con infraestructura urbana (incluye: deslinde y marcación de terrenos

03 Obras de urbanización

Trazo de calles y avenidas y urbanización integral.

02 Viviendas

01 Edificación residencial unifamiliar

Casa habitación para empleados, funcionarios, personal, residencia oficial del

Poder Ejecutivo y otros relacionados con la casa habitación.

CODIFICACIÓN DEL CATÁLOGO DE BIENES INMUEBLES

PLAN DE CUENTAS

1 ACTIVO

1.2 Activo no Circulante

1.2.3 Bienes Inmuebles, Infraestructura y Construcciones en Proceso

1.2.3.1 Terrenos

1.2.3.2 Viviendas

1.2.3.3 Edificios no Habitacionales

1.2.3.4 Infraestructura

1.2.3.5 Construcciones en Proceso en Bienes de Dominio Público

1.2.3.6 Construcciones en Proceso en Bienes Propios

1.2.3.9 Otros Bienes Inmuebles

Desagregación Obligatoria a Quinto Nivel

RUBROS DEL ACTIVO DONDE SE REGISTRAN LOS

BIENES MUEBLES E INMUEBLES Y OBRA PÚBLICA

1.2.4 Bienes Muebles

1.2.4.1 Mobiliario y Equipo de Administración

1.2.4.2 Mobiliario y Equipo Educacional y Recreativo

1.2.4.3 Equipo e Instrumental Médico y de Laboratorio

1.2.4.4 Vehículos y Equipo de Transporte

1.2.4.5 Equipo de Defensa y Seguridad

1.2.4.6 Maquinaria, Otros Equipos y Herramientas

1.2.4.7 Colecciones, Obras de Arte y Objetos Valiosos

1.2.4.8 Activos Biológicos

1.2.5 Activos Intangibles

1.2.5.1 Software

1.2.5.2 Patentes, Marcas y Derechos

1.2.5.3 Concesiones y Franquicias

1.2.5.4 Licencias

1.2.5.9 Otros Activos Intangibles

RUBROS DEL ACTIVO DONDE SE REGISTRAN LOS

BIENES MUEBLES E INMUEBLES

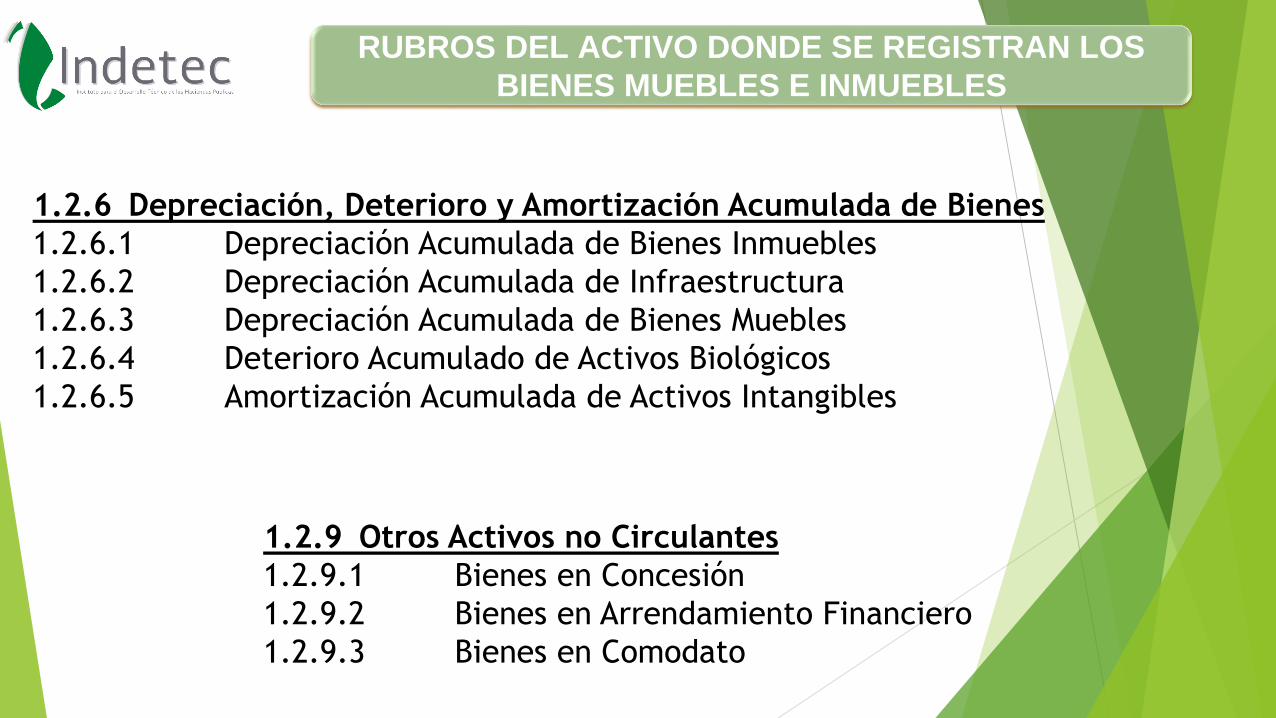

1.2.6 Depreciación, Deterioro y Amortización Acumulada de Bienes

1.2.6.1 Depreciación Acumulada de Bienes Inmuebles

1.2.6.2 Depreciación Acumulada de Infraestructura

1.2.6.3 Depreciación Acumulada de Bienes Muebles

1.2.6.4 Deterioro Acumulado de Activos Biológicos

1.2.6.5 Amortización Acumulada de Activos Intangibles

1.2.9 Otros Activos no Circulantes

1.2.9.1 Bienes en Concesión

1.2.9.2 Bienes en Arrendamiento Financiero

1.2.9.3 Bienes en Comodato

RUBROS DEL ACTIVO DONDE SE REGISTRAN LOS

BIENES MUEBLES E INMUEBLES

21

2 PASIVO

2.1 PASIVO CIRCULANTE

2.1.1 Cuentas por Pagar a Corto Plazo

2.1.1.2 Proveedores por Pagar a Corto Plazo

2.1.1.3 Contratistas por Obras Públicas por Pagar a Corto Plazo

2.1.1.7 Retenciones y Contribuciones por Pagar a Corto Plazo

2.1.2 Documentos por Pagar a Corto Plazo

2.1.2.2 Documentos con Contratistas por Obras Públicas por Pagar a

Corto Plazo

2.2 PASIVO NO CIRCULANTE

2.2.1 Cuentas por Pagar a Largo Plazo

2.2.1.1 Proveedores por Pagar a Largo Plazo

2.2.1.2 Contratistas por Obras Públicas por Pagar a Largo Plazo

2.2.2 Documentos por Pagar a Largo Plazo

2.2.2.1 Documentos Comerciales por Pagar a Largo P.

2.2.2.2 Documentos con Contratistas por Obras Públicas por Pagar a

Largo Plazo

RUBROS DEL PASIVO DONDE SE REGISTRAN LOS

OBLIGACIONES ADQUIRIDAS POR BIENES MUEBLES

E INMUEBLES Y OBRA PÚBLICA

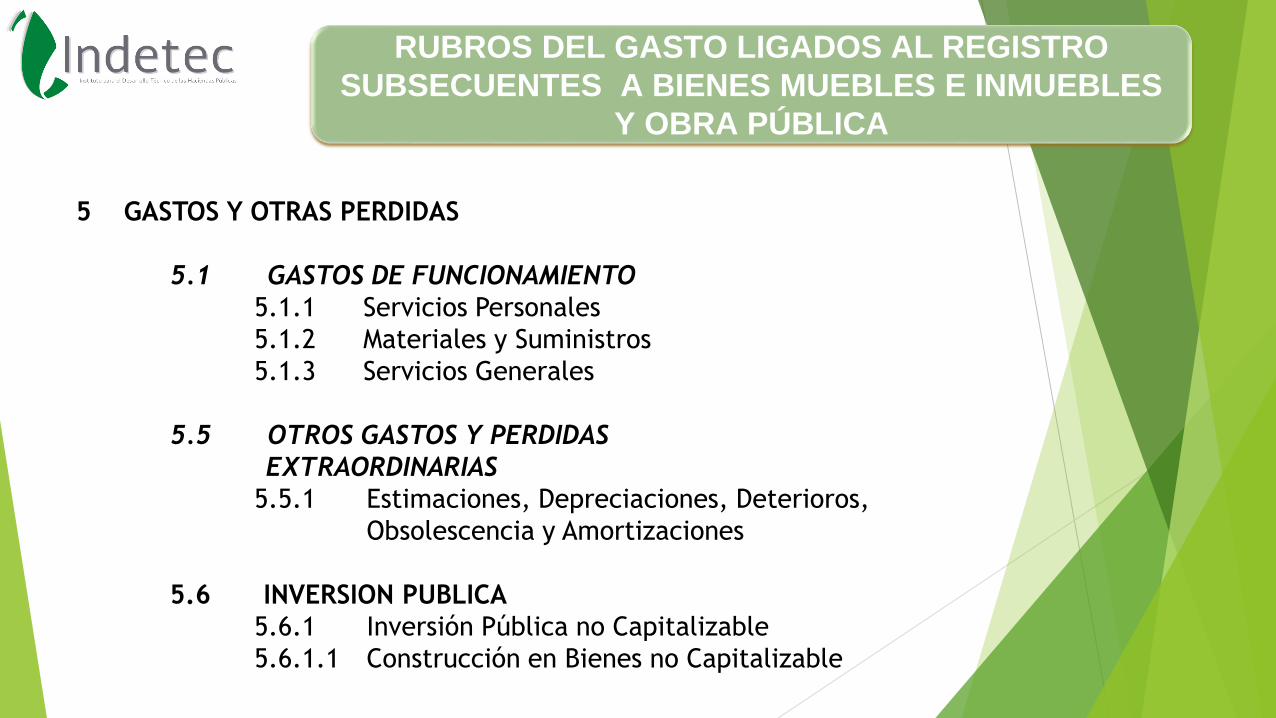

5 GASTOS Y OTRAS PERDIDAS

5.1 GASTOS DE FUNCIONAMIENTO

5.1.1 Servicios Personales

5.1.2 Materiales y Suministros

5.1.3 Servicios Generales

5.5 OTROS GASTOS Y PERDIDAS

EXTRAORDINARIAS

5.5.1 Estimaciones, Depreciaciones, Deterioros,

Obsolescencia y Amortizaciones

5.6 INVERSION PUBLICA

5.6.1 Inversión Pública no Capitalizable

5.6.1.1 Construcción en Bienes no Capitalizable

PLAN DE CUENTASRUBROS DEL GASTO LIGADOS AL REGISTRO

SUBSECUENTES A BIENES MUEBLES E INMUEBLES

Y OBRA PÚBLICA

Monumentos Arqueológicos

Artísticos

Históricos

Bienes recibidos en concesión y en comodato

• Bienes señalados por la CPEUM art 27 párrafos cuarto quinto y octavo, art

42 fracción cuarta.

• Bienes de uso común (Ley de Bienes Nacionales).

BIENES QUE NO SE REGISTRAN

BIENES QUE SE REGISTRAN EN CUENTAS DE ORDEN

Bienes muebles e inmuebles, producto de culturas anteriores al establecimiento de la hispánica en el territorio nacional, así como los restos humanos, de la flora y de la fauna.

INAH.

Bienes muebles e inmuebles que revistan valor estético relevante, los declarados como tales por la autoridad competente.

INBA

Inmuebles construidos en los siglos XVI al XIX, destinados a templos y sus anexos

• Los documentos y expedientes

• Documentos originales manuscritos relacionados con la historia de México

• Colecciones científicas y técnicas .

INAH.

BIENES ARQUEOLÓGICOS, ARTÍSTICOS E HISTÓRICOS

Arqueológicos

Artísticos

Históricos

LINEAMIENTOS para el registro auxiliar sujeto a inventario de bienes arqueológicos, artísticos e históricos bajo custodia de los entes públicos DOF 15-08-2012

Valor Simbólico. Una unidad monetaria (un peso) o valuación que

determine el ente publico.

BIENES ARQUEOLÓGICOS, ARTÍSTICOS E HISTÓRICOS

**Notas de memoria

MCG CAP VII

CUENTAS DE ORDEN

No. de Cuenta Nombre de la Cuenta

7.X Bienes arqueológicos, artísticos e históricos en custodia

7.X.1 Bienes arqueológicos en custodia

7.X.2 Custodia de bienes arqueológicos

7.X.3 Bienes artísticos en custodia

7.X.4 Custodia de bienes artísticos

7.X.5 Bienes históricos en custodia

7.X.6 Custodia de bienes históricos

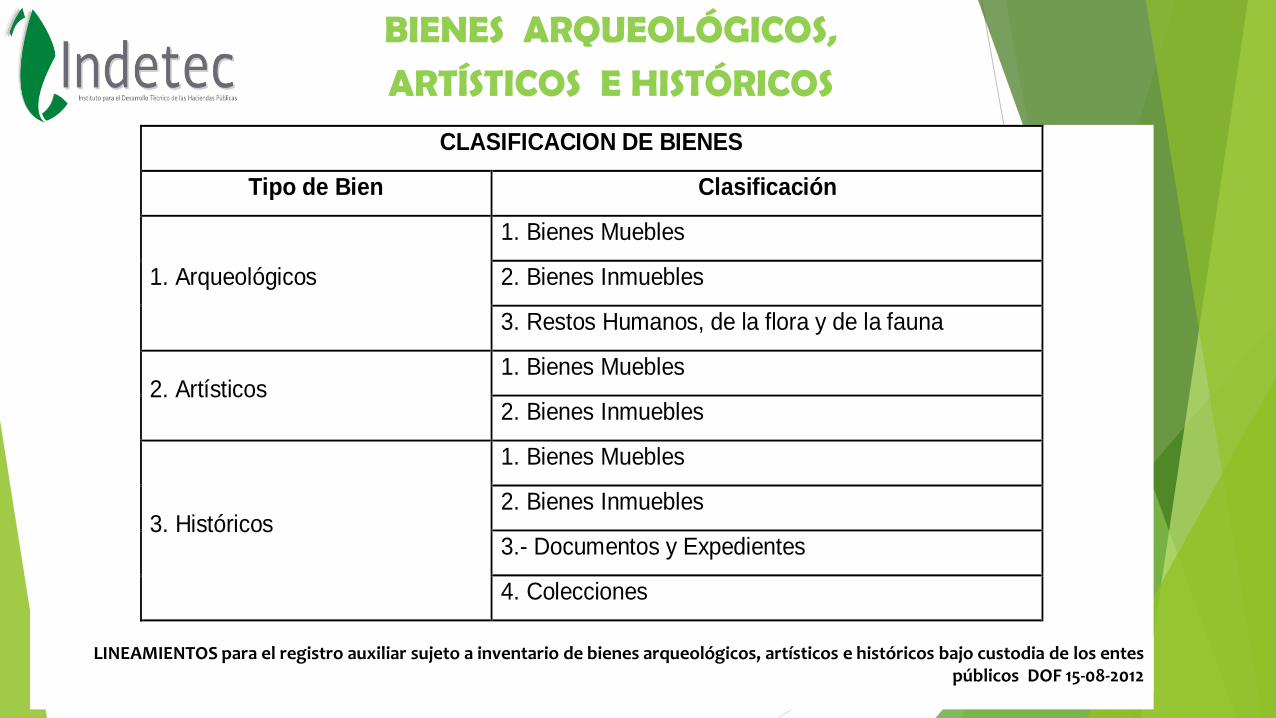

CLASIFICACION DE BIENES

Tipo de Bien Clasificación

1. Arqueológicos

1. Bienes Muebles

2. Bienes Inmuebles

3. Restos Humanos, de la flora y de la fauna

2. Artísticos 1. Bienes Muebles

2. Bienes Inmuebles

3. Históricos

1. Bienes Muebles

2. Bienes Inmuebles

3.- Documentos y Expedientes

4. Colecciones

Fuente: Ley Federal sobre Monumentos y Zonas Arqueológicos, Artísticos e Históricos

LINEAMIENTOS para el registro auxiliar sujeto a inventario de bienes arqueológicos, artísticos e históricos bajo custodia de los entes públicos DOF 15-08-2012

BIENES ARQUEOLÓGICOS,

ARTÍSTICOS E HISTÓRICOS

Bienes en

Comodato

Bienes en

Concesión

30

Para reconocer un activo debe atenderse a su

sustancia económica, por lo que no es esencial

que esté asociado a derechos de propiedad

legal o que tenga la característica de

tangibilidad.

RECONOCIMIENTO DE UN ACTIVO

POSTULADO BÁSICO DE SUSTANCIA ECONÓMICA

Es el reconocimiento en los estados

financieros de la esencia de las

operaciones, independientemente de la

forma jurídica que esa operación pudiera

tener, su finalidad es la de informar no la

de dar propiedad jurídica

RERVP

Todos los eventos que afecten económicamente al ente publico deben

ser cuantificados en términos monetarios y se registraran a costo

histórico o valor económico mas objetivo registrándose en moneda

nacional.

Es el valor inicial que deben tener los activos, es decir, el valor que se

pagó por ellos o un equivalente en el momento de su adquisición o

reconocimiento según la norma especifica.

VALUACIÓN INICIAL

El valor inicial es su costo de adquisición o un equivalente.

Valor razonable: Cotizaciones, valor de mercado, métodos de valuación.

Valor de reposición: Es el costo incurrido para adquirir un activo idéntico a uno

que está actualmente en uso.

Valor de remplazo: Al costo de un activo similar, pero no idéntico.

VALUACIÓN INICIAL

En el caso de los bienes inmuebles no podrá establecerse un valor inferior al

catastral que le corresponda

VALUACIÓN POSTERIOR

El reconocimiento posterior de estos bienes se determina como sigue: valor de

adquisición o equivalente menos depreciación acumulada y/o pérdidas por

deterioro acumuladas.

La cantidad en exceso del valor neto en libros de un

componente sobre su monto recuperable.

el importe del costo de adquisición del activo depreciable, menos su

valor de desecho, entre los años correspondientes a su vida útil o su vida económica

El debe ser de acuerdo a las mejores practicas

nacionales e internacionales que tienden al reconocimiento del valor razonable.

“la depreciación es la distribución sistemática del importe depreciable de un

activo a lo largo de su vida útil”

Representa el monto de derechos por el uso de activos de propiedad industrial,

comercial, intelectual y otros.

Deben cumplir la definición de activo y los criterios de registro o reconocimiento de

las Principales Reglas del Registro y Valoración del Patrimonio (Elementos

Generales).

Los desembolsos posteriores a la adquisición de un activo intangible deben

incorporarse en el activo sólo cuando sea posible que este desembolso vaya a

permitir a dicho activo generar rendimientos económicos futuros o un potencial de

servicio y el desembolso pueda estimarse y atribuirse directamente al mismo

ACTIVOS INTANGIBLES

EJERCICIO PRACTICO

#1

Es la verificación periódica de las existencias con que cuentan los entes públicos y deben

llevar a cabo una práctica de inventarios físicos por lo menos una vez al año y

básicamente al cierre del ejercicio.

El resultado del inventario físico deberá coincidir con los saldos de las cuentas de activo

correspondientes y sus auxiliares; asimismo, servir de base para integrar al cierre del

ejercicio el Libro de Inventario y balances.

Se cuentan con un plazo de 30 días para incluir en el inventario Físico, los bienes que se

adquieran. (LGCG art. 27)

El Inventario, debe publicarse a través de internet y actualizarse por lo menos cada 6

meses. (LGCG art. 27)

INVENTARIOS

En caso de no conocerse el valor de adquisición de

algún bien, el mismo podrá ser asignado, para fines

de registro contable por el área que designe la

autoridad competente del ente público, considerando

el valor de otros bienes con características similares

o, en su defecto, el que se obtenga a través de otros

mecanismos que juzgue pertinentes.

REGLAS ESPECÍFICAS DEL REGISTRO Y VALORACIÓN DEL PATRIMONIO

Bienes sin valor

de adquisición o

sobrantes

Asiento Contable (Únicamente Patrimonial):

Cuenta: Respectiva del Activo no Circulante

Cuenta 3.2.2 Resultado de Ejercicios Anteriores

Procede la baja. Se realizan los procedimientos

administrativos correspondientes, cuando:

a) Los bienes no sean localizados efectuando las

investigaciones necesarias.

b) El bien se hubiere extraviado, robado o siniestrado,

se deberá levantar acta administrativa haciendo constar

los hechos, así como cumplir los demás actos y

formalidades establecidas en la legislación aplicable en

cada caso.

REGLAS ESPECÍFICAS DEL REGISTRO Y VALORACIÓN DEL PATRIMONIO

Bienes no

localizados

Asiento Contable (Únicamente Patrimonial)

Cuenta 5.5.1.8 Disminución de Bienes por pérdida, obsolescencia y deterioro

Cuenta: Respectiva del Activo no Circulante

Asientos Contables (Únicamente Patrimoniales):

DIFERENCIAS OBTENIDAS DE LA CONCILIACIÓN FÍSICA CONTABLE

Derivada de la Conciliación

Inventario vs Registros.

(Bienes no localizados)

Cuenta 3.2.2 Resultado de Ejercicios Anteriores

Cuenta: Respectiva del Activo no Circulante

Diferencias Posteriores

(Valores)

Cuenta 3.2.3 Revalúos

Cuenta: Respectiva del Activo no Circulante

Pérdida, Obsolescencia

Deterioro, Extravío, Robo

o Siniestro.

Cuenta 5.5.1.8 Disminución de Bienes por pérdida,

obsolescencia y deterioro

Cuenta: Respectiva del Activo no Circulante

ACTUALIZACIÓN DE LA HACIENDA

PÚBLICA/PATRIMONIO

Se deberá actualizar el patrimonio cuando el

Índice Nacional de Precios al Consumidor

acumulada durante un periodo de tres años sea

igual o superior al 100%.

El efecto de la actualización de las cuentas de

activo, pasivo y patrimonio (reexpresión) se

realizará contra la cuenta 3.1.3 Actualización

de la Hacienda Pública/Patrimonio.

CORRECCIÓN DE ERRORES DE

EJERCICIOS ANTERIORES

16.3 Errores.

Elaborarán sus Estados Financieros corrigiendo los errores realizados en ejercicios

anteriores.

Por omisiones

Inexactitudes

Imprecisiones

Registros contables extemporáneos

Errores aritméticos

Errores en la aplicación de políticas contables

Inadvertencia o mala interpretación de hechos

La corrección de los errores debe ser aplicada contra la cuenta.

3.2.5.2 Cambios por Errores Contables

RERVP

ACTIVOS INTANGIBLES

La investigación es el estudio original y planificado realizado con el fin de obtener nuevos

conocimientos científicos o tecnológicos.

Es el importe reconocido por la propiedad o por el derecho al uso, o a la concesión del uso

de las distintas manifestaciones de la propiedad industrial o de la propiedad intelectual.

Se incluirá en el activo el importe reconocido por los programas informáticos, el derecho al

uso de los mismos, o el costo de producción de los elaborados por el propio ente, cuando

esté prevista su utilización en varios ejercicios.

Cuenta 5.5.1.8 Disminución de Bienes por pérdida,

obsolescencia y deterioro

DETERMINACIÓN DE UTILIDAD O PERDIDA POR LA BAJA DE BIENES DEL ACTIVO NO CIRCULANTE

Bienes Inútiles:

Utilidad en Enajenación:

Perdida en Enajenación:

Cuenta 4.3.9.9 Ingresos y Beneficios Varios

Cuenta 5.5.9.9 Otros Gastos Varios

Cuentas para Registro Patrimonial

Cuentas para Registro Presupuestario

Ingresos Recibidos: 52 CRI Producto de Capital***

***Ver Clasificador Económico

Los bienes muebles

cuyo costo unitario de adquisición sea menor a

Podrán registrarse

contablemente como un

gasto

35 días de Unidad de Medida y

Actualización (UMA) 1

35 UMA

$ 73.04 $2,556.40

MONTO DE CAPITALIZACIÓN DE BIENES MUEBLES E INTANGIBLES

REPARACIONES, ADAPTACIONES O MEJORAS, RECONSTRUCCIONES Y GASTOS POR CATASTROFES

No son Capitalizables debido a que su efecto es conservar el activo en condiciones

normales de servicio. Su importe debe aplicarse a los gastos del periodo.

Serán capitalizable el costo incurrido cuando prolongue la vida útil del bien

por lo tanto incremente su valor.

Es un caso común en edificios y cierto tipo de maquinas que sufre modificaciones

tan completas que mas que adaptaciones o reparaciones son reconstrucciones, con lo que aumenta el

valor del activo, ya que la vida de servicio de la unidad reconstruida será considerablemente mayor al

remanente de la vida útil estimada en un principio para la unidad original.

No deben capitalizarse en virtud de que las erogaciones son para reestablecer

el funcionamiento original de los bienes.

TRATAMIENTO DE IVA

EN EL COSTO DE ADQUISICIÓN

El IVA no recuperable para los entes públicos forma

parte del costo de adquisición del bien.

Además las Principales Reglas de Registro y Valoración

del Patrimonio (Elementos Generales) en el apartado IV.

Valores de Activos y Pasivos se establece que en la

determinación del costo de adquisición deben

considerarse cualesquier otros costos incurridos,

asociados directa e indirectamente a la adquisición, loscuales se presentan como costos acumulados.

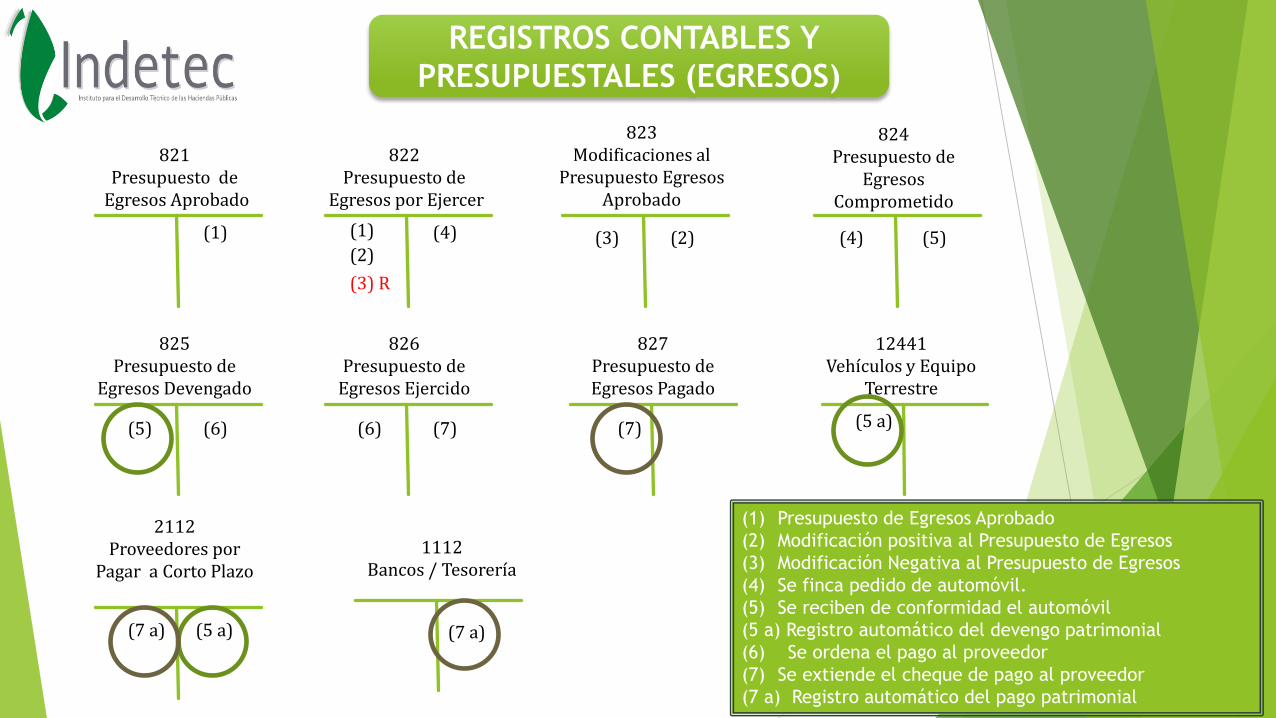

EJERCICIO PRACTICO

#2

EJEMPLO DEL REGISTRO

PRESUPUESTAL Y

CONTABLE DE BIENES

PATRIMONIALES

821Presupuesto de

Egresos Aprobado

822Presupuesto de

Egresos por Ejercer

(1) (1)

823Modificaciones al

Presupuesto Egresos Aprobado

(2)(2)

(3) R

(3) (4)(4)

824Presupuesto de

Egresos Comprometido

825Presupuesto de

Egresos Devengado

(5)

(5)

826Presupuesto de

Egresos Ejercido

(6)(6)

827Presupuesto de Egresos Pagado

(7)(7)

12441Vehículos y Equipo

Terrestre

2112Proveedores por

Pagar a Corto Plazo

(5 a)

1112Bancos / Tesorería

(7 a)(7 a)

(5 a)

(1) Presupuesto de Egresos Aprobado

(2) Modificación positiva al Presupuesto de Egresos

(3) Modificación Negativa al Presupuesto de Egresos

(4) Se finca pedido de automóvil.

(5) Se reciben de conformidad el automóvil

(5 a) Registro automático del devengo patrimonial

(6) Se ordena el pago al proveedor

(7) Se extiende el cheque de pago al proveedor

(7 a) Registro automático del pago patrimonial

Para los efectos de esta Ley, se

considera Obra pública todo

trabajo que tenga por Objeto

Mantener

*

Restaurar

*

Reparar

Instalar

*

Modificar *

Conservar

*

Rehabilitar

Ampliar

Construir

*

Demoler

*

* Ley de Obras Públicas y Servicios relacionados con las mismas del Estado de

Zacatecas

• ARTÍCULO 13. Para los efectos de esta ley, se considera obra pública:

I. Todo trabajo que tenga por objeto construir, conservar, reparar, instalar, ampliar,

remodelar, rehabilitar, restaurar, reconstruir o demoler bienes inmuebles destinados a un

servicio público o al uso común, por su naturaleza o por disposición legal;

II. La infraestructura y equipamiento para la prestación de servicios públicos;

III. El mantenimiento y restauración de bienes muebles incorporados o adheridos a un

inmueble destinado al servicio público, cuando implique modificación al propio

inmueble;

IV. Los proyectos integrales o llave en mano, que abarcan desde el diseño de la obra

hasta su terminación total, incluyendo, cuando se requiera, la transferencia de

tecnología;

V. Los trabajos de infraestructura agropecuaria, mejoramiento del suelo, desmontes y

similares

VI. La instalación, montaje, colocación, aplicación o remoción, incluidas las pruebas de

operación de bienes muebles que deban incorporarse, adherirse o destinarse a un inmueble,

cuando dichos bienes sean proporcionados por el ente público al contratista o cuando incluyan la

adquisición y su precio sea menor al de los trabajos que se contraten;

VII. Las obras de irrigación, introducción, ampliación y mejoramiento de las redes de

infraestructura básica para agua potable, drenaje, alcantarillado y electrificación, para la

consolidación de los asentamientos humanos;

VIII. Las obras para caminos, vialidad urbana, tráfico y transporte colectivo;

IX. Las obras que coadyuven a la conservación del medio ambiente;

X. Las obras necesarias ante contingencias derivadas de caso fortuito o fuerza mayor; y

XI. Las obras de naturaleza análoga a las anteriores

ARTÍCULO 38. La obra pública puede realizarse por

contrato, administración directa y forma mixta.

Artículo 42. Las dependencias, entidades y los ayuntamientos bajo

su responsabilidad, podrán contratar obras públicas y prestación de

servicios, mediante los procedimientos de contratación que a

continuación se señalan:

I. Licitación pública;

II. Invitación restringida a cuando menos tres personas; o

III. Adjudicación directa

MODALIDADES DE CONTARTACIÓN DE OBRA PÚBLICA

DEL ESTADO DE ZACATECAS

LEY DE OBRAS PÚBLICAS Y SERVICIOS RELACIONADOS CON LAS MISMAS

DEL ESTADO DE ZACATECAS

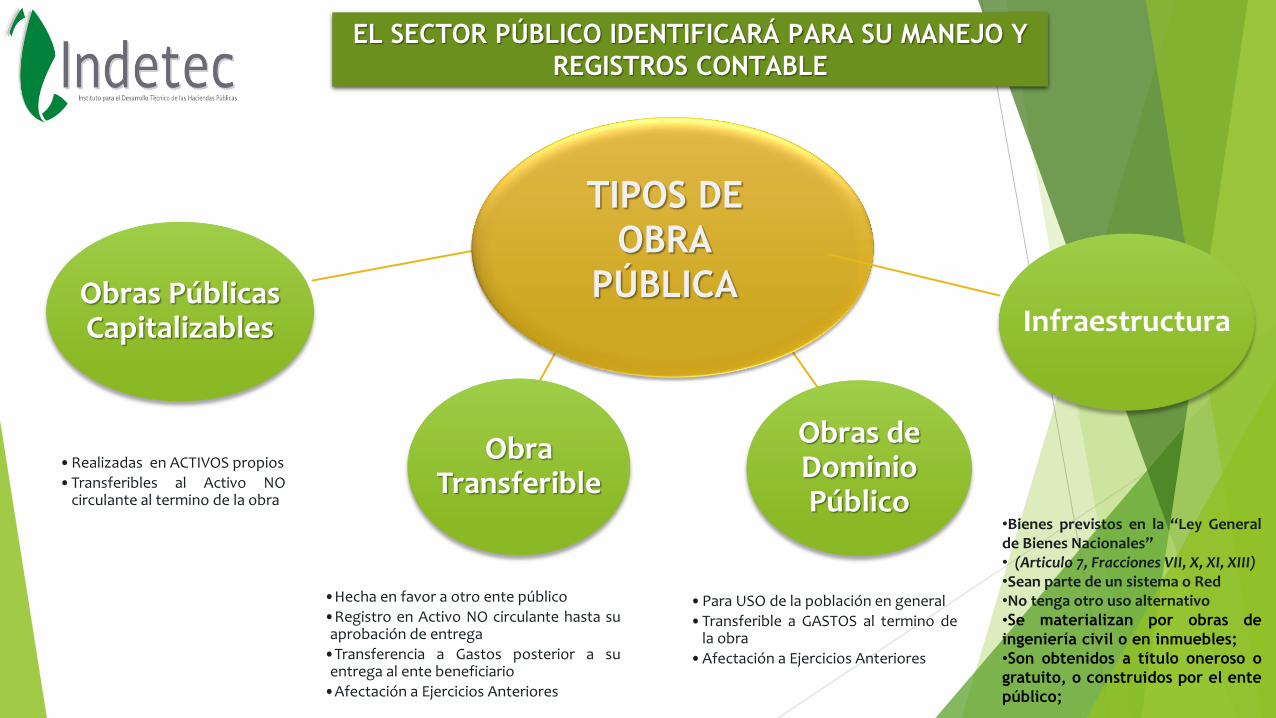

TIPOS DE OBRAS.(LGCG, REGLAS ESPECIFICAS DEL REGISTRO Y VALORACIÓN

DEL PATRIMONIO)

OBRAS CAPITALIZABLES OBRAS DEL DOMINIO PÚBLICO OBRAS TRANSFERIBLES

INFRAESTRUCTURA

Y PODRÁN GESTIONARSE POR:

OBRAS POR

ADMON. DIRECTAOBRAS POR

CONTRATO

SEGÚN SU LEY DE OBRAS PUBLICAS Y

SERVICIOS RELACIONADOS O SU EQUIVALENTE

EN LA ENTIDAD FEDERATIVA

•Realizadas en ACTIVOS propios

•Transferibles al Activo NOcirculante al termino de la obra

•Para USO de la población en general

•Transferible a GASTOS al termino dela obra

•Afectación a Ejercicios Anteriores

•Hecha en favor a otro ente público

•Registro en Activo NO circulante hasta suaprobación de entrega

•Transferencia a Gastos posterior a suentrega al ente beneficiario

•Afectación a Ejercicios Anteriores

Infraestructura

Obras de Dominio Público

Obra Transferible

Obras Públicas Capitalizables

TIPOS DE

OBRA

PÚBLICA

•Bienes previstos en la “Ley Generalde Bienes Nacionales”• (Articulo 7, Fracciones VII, X, XI, XIII)•Sean parte de un sistema o Red•No tenga otro uso alternativo•Se materializan por obras de

ingeniería civil o en inmuebles;

•Son obtenidos a título oneroso o

gratuito, o construidos por el ente

público;

EL SECTOR PÚBLICO IDENTIFICARÁ PARA SU MANEJO Y

REGISTROS CONTABLE

BIENES DEL DOMINIO PÚBLICO

INALIENABLES No son enajenables

IMPRESCRIPTIBLES

Ningún particular podrá adquirirestos bienes por tenerlos en suposesión por un tiempodeterminado

INEMBARGABLES No podrá emplearse ningunavía de apremio,mandamiento de ejecución

CARACTERÍSTICAS DE LOS BIENES DE

DOMINIO PÚBLICO

Elaboración del proyecto,

Construcción,

Supervisión,

Gastos y costos generados hasta su

conclusión

INTEGRACIÓN DEL COSTO DE LA OBRA*

* Reglas Especificas

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

Artículo 29.- Las obras en proceso

deberán registrarse, invariablemente,

en una cuenta contable específica del

activo, la cual reflejará su grado de

avance en forma objetiva y

comprobable

FORMAS DE GESTIÓN DE LA OBRA PÚBLICA

Resume, ordena y presenta los gastos programados en el

presupuesto, de acuerdo con la naturaleza de los bienes, servicios,

activo y pasivos financieros.

• Servicios Personales

• Materiales y Suministros

• Servicios Generales

• Transferencias, Asignaciones , Subsidios y Otras Ayudas

• Bienes Muebles, Inmuebles e Intangibles

• Inversión Publica

• Inversiones Financieras Y Otras Provisiones

• Participaciones y Aportaciones

• Deuda Pública

Asignaciones destinadas a obras por contrato y proyectos productivos y acciones de

fomento. Incluye los gastos en estudios de pre-inversión y preparación del proyecto.

Asignaciones destinadas para construcciones en bienes de dominio público de

acuerdo con lo establecido en el art. 7 de la Ley General de Bienes Nacionales y

otras leyes aplicables. Incluye los gastos en estudios de pre-inversión y preparación

del proyecto.

Asignaciones para construcciones en bienes inmuebles propiedad de los entes

públicos. Incluye los gastos en estudios de pre inversión y preparación del proyecto.

CLASIFICADOR POR OBJETO DEL GASTO

Relaciona las transacciones públicas que generan gastos con los

grandes agregados de la clasificación económica presentándolos

en:

CORRIENTE

CAPITAL

AMORTIZACION DEUDA Y DISMINUCION DE PASIVOS

PENSIONES Y JUBILACIONES

PARTICIPACIONES

CLASIFICADOR POR TIPO DEL GASTO

Retenciones al Millar

Por el servicio de vigilancia, inspección y control que las leyes de la materia encomiendan a la Secretaría

de la Función Pública, los contratistas con quienes se celebren contratos de obra pública y de servicios

relacionados con la misma, pagarán un derecho equivalente al cinco al millar sobre el importe de cada

una de las estimaciones de trabajo.

En aquellos casos en que las Entidades Federativas hayan celebrado Convenio de Colaboración

Administrativa en esta materia con la Federación, los ingresos que se obtengan por el cobro del derecho

antes señalado, se destinarán a la Entidad Federativa que los recaude, para la operación, conservación,

mantenimiento e inversión necesarios para la prestación de los servicios a que se refiere este artículo, en

los términos que señale dicho convenio y conforme a los lineamientos específicos que emita para tal efecto

la Secretaría de la Función Pública.

Los ingresos que se obtengan por la recaudación de este derecho, que no estén destinados a las Entidades

Federativas en términos del párrafo anterior, se destinarán a la Secretaría de la Función Pública, para el

fortalecimiento del servicio de inspección, vigilancia y control a que se refiere este artículo.

RETENCIONES AL MILLAR

EJEMPLOS DEL REGISTRO PRESUPUESTAL Y

CONTABLE DE LA OBRA PÚBLICA

OPERACIONES

OBRA POR ADMINISTRACIÓN DIRECTA NO CAPITALIZABLE

CANTIDAD

$

1.- Presupuesto aprobado Obra Pública realización de banquetas 90,000

2.- Registro de nómina del personal transitorio para Obra Pública 50,000

3.- Requisición de material de construcción 30,000

4.- Firma de contrato por arrendamiento de maquinaria 10,000

5.- Elaboración de nómina del periodo 50,000

6.- Se genera la orden de pago de nómina del periodo 50,000

7.- Se recibe el material de construcción 30,000

8.-Se recibe el servicio de la maquinaria rentada 10,000

9.- Se emite contra recibo para pago de material de construcción 30,000

10.- Se emite contra recibo para el pago del la renta de maquinaria 10,000

11.- Se emite cheque para el pago de nómina de personal transitorio 50,000

12.- Se emite cheque para el pago de material de construcción 30,000

13.- Se emite cheque para el pago de la renta de maquinaria 10,000

14.- Se realiza el pago de retenciones de impuestos 15,000

15.- Recepción de la obra terminada (no capitalizable)

821

Presupuesto de

Egresos Aprobado

822

Presupuesto de

Egresos por Ejercer

90,000 (1) (1) 90,000 (2) 50,00050,000 (2)

824

Presupuesto de Egresos

Comprometido

825

Presupuesto de Egresos

Devengado

50,000 (5)

826

Presupuesto de Egresos

Ejercido

827

Presupuesto de Egresos

Pagado

12364

División de Terr y Const de

Obras de Urbanización en

Proceso

1112

Bancos / Tesorería

(COG por cada partida) (…..) (…..) (…..) (…..)

(…..)

30,000 (7)

S) 90,000

30,000 (3)

10,000 (4)

(3) 30,000

(4) 10,000 10,000 (8)

(5) 50,000

(7) 30,000

(8) 10,000

50,000 (6)

30,000 (9)

10,000 (10)

(6) 50,000

(9) 30,000

(10) 10,000

50,000 (11)

30,000 (12)

10,000 (13)

(11) 50,000

(12) 30,000

(13) 10,000

2111

Servicios Personales por

Pagar a Corto Plazo

(11a) 35,000 35,000 (5a)

2117

Retenciones y

Contribuciones Por Pagar a

Corto Plazo

(14) 15,000 15,000 (5a)

(5a) 50,000

(7a) 30,000

(8a) 10,000

90,000 (15)

2112

Proveedores por Pagar a

Corto Plazo

(12a) 30,000

(13a) 10,000

30,000 (7a)

10,000 (8a)

5611-X

Construcción en Bienes no

Capitalizable

35,000 (11a)

30,000 (12a)

10,000 (13a)

15,000 (14)

(15) 90,000

5611-X

Construcción en Bienes no

Capitalizable

(15) 90,000

322

Resultado de ejercicios

anteriores

15) 100,000

12364

División de Terr y Const de

Obras de Urbanización en

Proceso

S) 190,000

(5b) 50,000

(7b) 30,000

(8b) 10,000

190,000 (15)

S) 100,000

s) Saldo del ejercicio anterior

821

Presupuesto de

Egresos Aprobado

822

Presupuesto de

Egresos por Ejercer

3000 (1) (1) 3000 (2) 10001000 (2)

824

Presupuesto de Egresos

Comprometido

825

Presupuesto de

Egresos Devengado

(4) 300300 (4)

826

Presupuesto de

Egresos Ejercido

(5) 300

300 (5)

827

Presupuesto de

Egresos Pagado

(6) 300300 (6)

1134

Anticipo a Contratistas por

Obras Públicas a Corto

Plazo

12362Edificación no Habitacional en

Proceso

200 (3)

1112

Bancos / Tesorería

(4a) 300

(3) 200

(613 Construcción de obras

para abastecimiento de

agua…..)(613 Construcción de obras para

abastecimiento de agua…..)

(613 Construcción de obras

para abastecimiento de

agua…..)

(613 Construcción de obras

para abastecimiento de

agua…..)

(613 Construcción de obras para

abastecimiento de agua…..)(613 Construcción de obras para

abastecimiento de agua…..)

700 (7) (7) 700 700 (8)

(8) 700 700 (9) (9) 700

2113

Contratistas por Obras

Públicas por Pagar a Corto

Plazo

60 (6a)

140 (9a) 240 (6a)

560 (9a)

(7a) 700

S) 1000 1000

(10)

(10) 1000(6a) 300 300 (4a)

(9a) 700 700 (7a)

1233Edificios no Habitacionales

EJERCICIO PRACTICO

#3

Página Web:

www.indetec.gob.mxC.P. Julio César Pedraza González