beneficios de una buena administración de control … · servicios de auditoria interna 1. ......

TRANSCRIPT

ESTRATEGIA 2013

DIRECCION DE AUDITORIA INTERNA

1.- Solidaridad2.- Compromiso3.- Calidad4.- Equidad5.- Transparencia6.- Virtudes cívicas

7.- Integridad8.- Democracia9.- Calidad (Efectividad) 10.- Tolerancia11.- Identidad Nacional

Valores - MINED

2

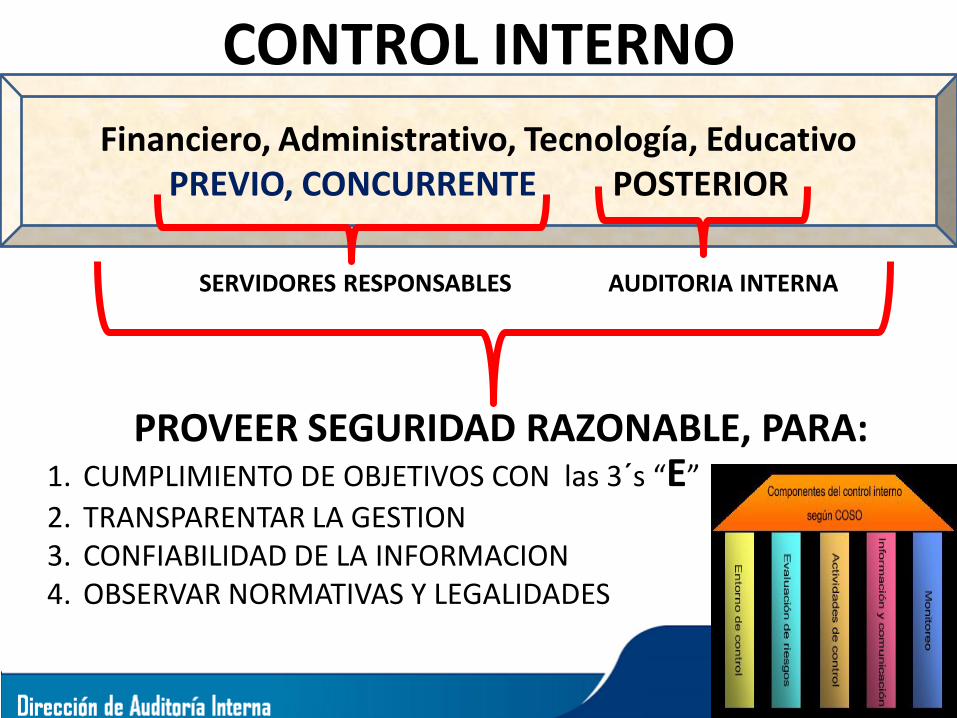

CONTROL INTERNO

Financiero, Administrativo, Tecnología, EducativoPREVIO, CONCURRENTE POSTERIOR

PROVEER SEGURIDAD RAZONABLE, PARA:1. CUMPLIMIENTO DE OBJETIVOS CON las 3´s “E”

2. TRANSPARENTAR LA GESTION3. CONFIABILIDAD DE LA INFORMACION4. OBSERVAR NORMATIVAS Y LEGALIDADES

SERVIDORES RESPONSABLES AUDITORIA INTERNA

ESTRUCTURA ORGANIZATIVA

MINISTRO DE EDUCACION

DAI

4

FINANCIERA 9

GESTION

6

EDUCATIVA

0

TI

0

COA

•OFCIA•CCR•FGR

19 EMPLEADOS

RECURSOS: US$27,000.

SERVICIOS DE AUDITORIA INTERNA

1. ASEGURAMIENTO: EN FUNCION DEL AREAS

LEGALES Y CRITICAS DE CONTROL (5 días plazo)

• LEGALES: Proyectos, Implementadoras, Compras,

Finanzas,

Admón. y Educación Superior.

•CRITICAS: US$222 MM

2. CONSULTORIA: A SOLICITUD (Despacho Ministerial y

Direcciones): Denuncias, Asesoría.

Normas de Auditoria Interna Internacional

(IIA)

NORMAS DE AUDITORIA GUBERNAMENTAL

(EMITIDAS POR LA CORTE DE CUENTAS)

CREACION DE VALOR: BASADO EN LA REGULACION DE LA CCR

• CONSULTORIA: Asesoría, capacitación, apoyo en equipos de mejora

PROCESO DE AUDITORIA

SEGTO DEPlan deAcción

Planificación Anual

SupervisiónDel Trabajo

PlanificaciónDetallada Para cada

trabajo

Resultados de la Revisión

HPL

A.C.

HPL

HPL

HPL

HPLCédulas

Papeles de Trabajo

Criterios/acciones de Mejora

Técnicas y ProcedimientosInformes: Ejecutivo y detallado

EJECUCION DE LA REVISION

Planes de acción de parte de la Admón.

38, 7%

481, 85%

48, 8%

Las acciones de mejora son mínimasEstado de las Recomendaciones?

En proceso No superada Superada

FOCALIZACION-AREAS CRITICAS

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

PAS

E-V

aso

de

Le

che

Pa

qu

ete

Esc

ola

r

3E

de

l G

ast

o:

EIT

P, O

F, G

Pe

rso

na

l D

oce

nte

: A

sist

en

cia

y F

orm

aci

ón

Infr

ae

stru

ctu

ra

Inm

ue

ble

s

Se

rv G

rale

s y

Ad

m

(bo

de

ga

s, v

iáti

cos,

ve

híc

ulo

s)

TI

Ed

uca

ció

n In

icia

l

1 2 3 4 5 6 7 8 9

Soporte, Ensamble, Dotación de Equipo

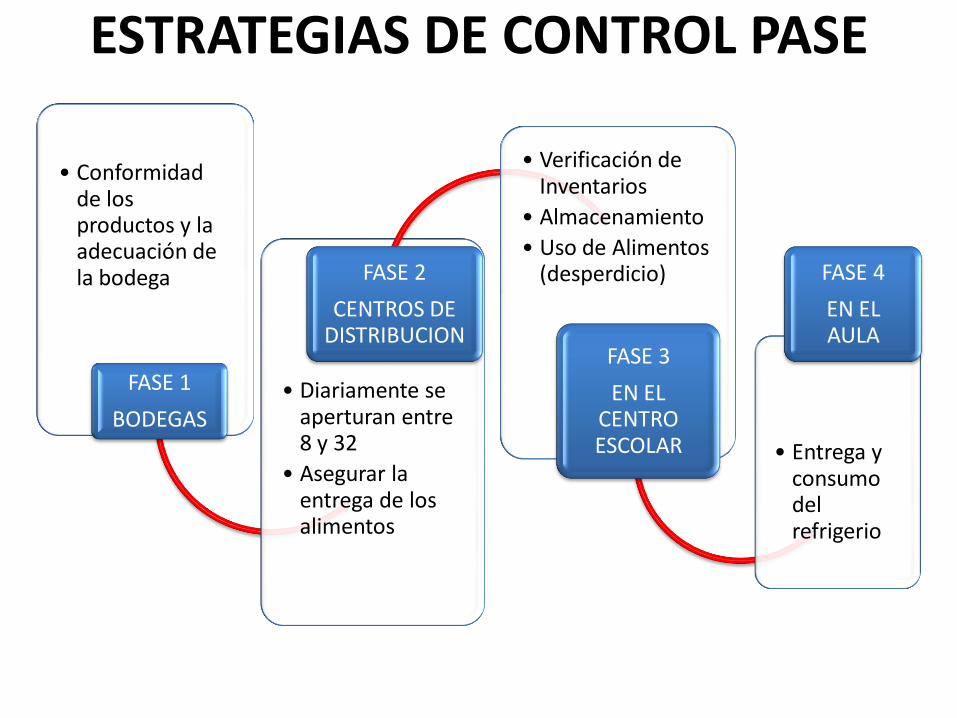

ESTRATEGIAS DE CONTROL PASE

• Conformidad de los productos y la adecuación de la bodega

FASE 1

BODEGAS• Diariamente se

aperturan entre 8 y 32

• Asegurar la entrega de los alimentos

FASE 2

CENTROS DE DISTRIBUCION

• Verificación de Inventarios

• Almacenamiento

• Uso de Alimentos (desperdicio)

FASE 3

EN EL CENTRO ESCOLAR • Entrega y

consumo del refrigerio

FASE 4

EN EL AULA

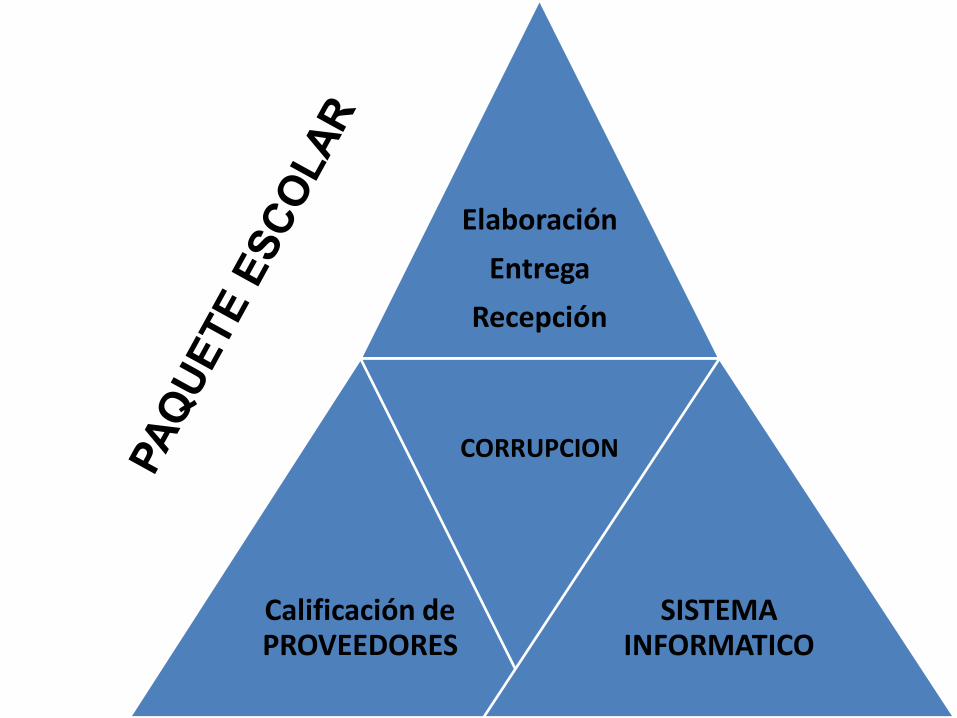

Elaboración

Entrega

Recepción

Calificación de PROVEEDORES

CORRUPCION

SISTEMA INFORMATICO

ADMINISTRACION DE PERSONAL DOCENTE

Recuento físico del Personal• De un total de 45,286 reportados en Planillas, se recontó a 43,819(97%), quedando 1,467 (3%) que no se presentaron a los lugares enque fueron convocados. (Solamente, se definió que 27 están en elexterior, 10 habían fallecidos, 1 en prisión y 1 suspendido por elTribunal de la CD.)

• Por otra parte, se recontó y verificó a 744 docentes que no seencontraron en la planilla

• Se identificó personal que no posee carnet de escalafón, personal conlos NIP alterados, los números de NIP difieren de los registrados en elsistema, entre otros.

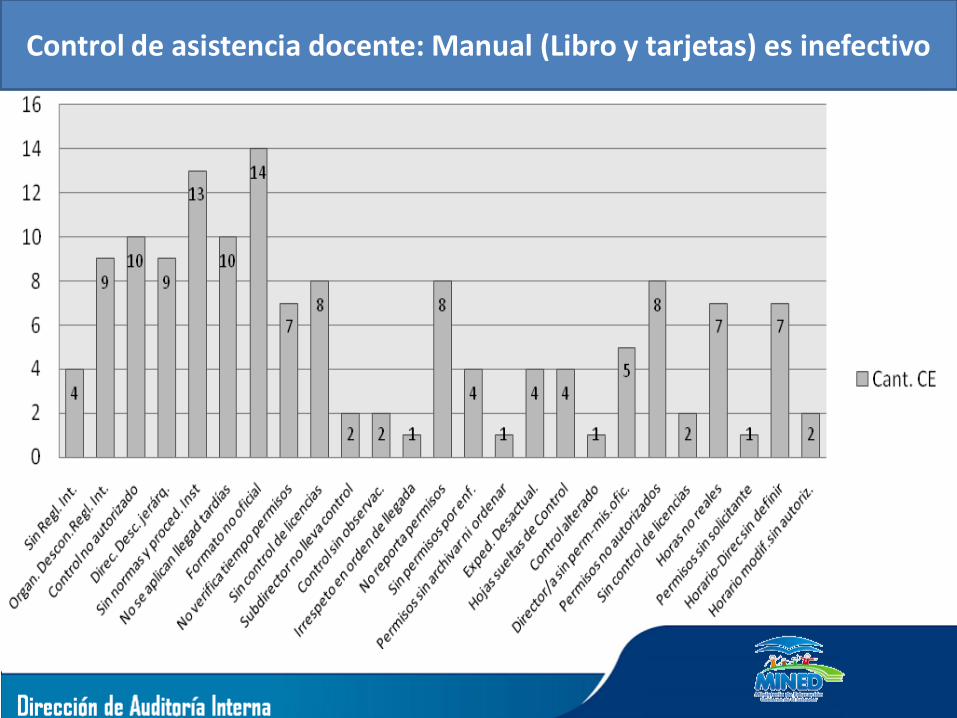

Control de asistencia docente: Manual (Libro y tarjetas) es inefectivo

Esquema del Proceso de Transferencia

Ciclo de

TransferenciasLiquidación

de Fondos

Transferencia

Cálculo

Registro de

Matricula

Sistema de Registro Académico(SIRAI) para Educación MEDIA .

Censo Matricular para Básica.

La DNGD realiza el cálculo en base a lamatricula de Básica y Media.

1ra Transferencia de Fondos a C.E.

2da Transferencia de Fondos a C.E.

E

n

e

-

F

e

b

-

M

a

r

J

U

N

J

U

L

AÑO 1

ENE-FEBABR MAY DICIEMBRE

AÑO 2

Centros Escolares Liquidan losFondos Transferidos para optar alas transferencias del siguiente Año

CRITERIOS PARA TRANSFERIR FONDOSOPERACIÓN Y FUNCIONAMIENTO

Bono de Operación y Funcionamiento Tabla de criterios para pago por alumno según modalidad

Cantidad de Alumnos

por CE

Modalidad

CDE, CECE y CIE ACE Educación Especial

De 1 a 30 US$41.00 US$53.00

De 31 a 60 US$30.00 US$42.00

De 61 a 100 US$22.00 US$34.00

De 101 a 150 US$18.00 US$30.00

De 151 en adelante US$13.00 US$25.00 US$75.00

CECE sin convenio de gratuidad

US$8.00

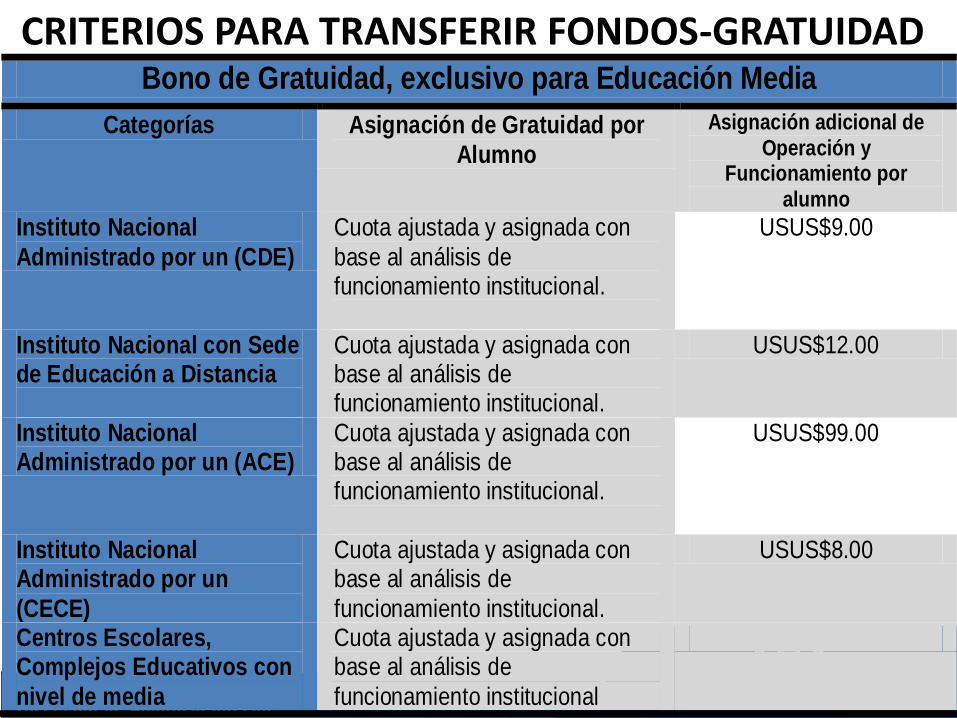

CRITERIOS PARA TRANSFERIR FONDOS-GRATUIDAD Bono de Gratuidad, exclusivo para Educación Media

Categorías Asignación de Gratuidad por

Alumno

Asignación adicional de Operación y

Funcionamiento por alumno

Instituto Nacional

Administrado por un (CDE)

Cuota ajustada y asignada con

base al análisis de funcionamiento institucional.

USUS$9.00

Instituto Nacional con Sede de Educación a Distancia

Cuota ajustada y asignada con base al análisis de funcionamiento institucional.

USUS$12.00

Instituto Nacional Administrado por un (ACE)

Cuota ajustada y asignada con base al análisis de funcionamiento institucional.

USUS$99.00

Instituto Nacional Administrado por un

(CECE)

Cuota ajustada y asignada con base al análisis de

funcionamiento institucional.

USUS$8.00

Centros Escolares, Complejos Educativos con

nivel de media

Cuota ajustada y asignada con base al análisis de

funcionamiento institucional

Perfil de Presuntos Delitos en OAE!

Indicador: 9.5%

Del total observado en los últimos 5 años, solamente se ha

recuperado un 6.29%

CUANTO SE DESPILFARRA?

Ineficiencia del Manejo de Fondos

Departamento Monto Transferido Monto No Liquidado

% de Montos No

Liquidados en

relación con el

Monto

Transferido

Monto Con Indicios

de Malversación

% de Montos

Malversados en

relación a los

Montos No

Liquidados

AHUACHAPAN 13,824,499.40 528,718.13 4% 247,482.50 47%

CABAÑAS 8,638,011.52 184,352.76 2% 156,716.73 85%

CHALATENANGO 10,840,984.76 588,722.06 5% 0.00 0%

CUSCATLAN 11,079,987.58 386,357.60 3% 43,096.55 11%

LA LIBERTAD 25,438,490.61 1,061,351.95 4% 784,106.46 74%

LA PAZ 14,743,239.29 1,562,321.19 11% 0.00 0%

LA UNION 11,958,824.74 127,972.75 1% 91,184.42 71%

MORAZAN 9,886,786.57 55,116.80 1% 5,203.51 9%

SAN MIGUEL 19,584,282.00 1,087,803.83 6% 0.00 0%

SAN SALVADOR 50,061,871.43 810,723.93 2% 305,332.45 38%

SAN VICENTE 10,027,262.19 289,947.54 3% 141,219.71 49%

SANTA ANA 20,138,370.47 59,929.96 0% 40,360.03 67%

SONSONATE 18,016,292.29 1,126,563.33 6% 0.00 0%

USULUTAN 17,957,400.53 683,792.25 4% 592,890.72 87%

Totales 242,196,303.38 8,553,674.08 2,407,593.08

% Promedio de Mtos No liq en relación con el Mto Transferido 4%

38%% Promedio de Montos Malversados en relación con los Montos No Liquidados

Entre las causas del porque no se liquida: Transición de la legalidad del Organismo

Escolar, documentos observados, negligencia, no se actualizan los libros.

ASI ESTAMOS CON LOS CE ESCOLARES QUE NO LIQUIDAN…Y CON LOS QUE SI HAN

LIQUIDADO……..CUANTO HAN MALVERSADO?

ENTONCES, LA AFIRMACIÓN ES: ¡CAMBIAR LA FORMA DE ADMINISTRAR EL GASTO EN FUNCION DE LO QUE SE VEA

EN EL CENTRO ESCOLAR, Y QUE LA COMUNIDAD EDUCATIVA SIENTA LA INVERSION.

Los papeles aguantan con todo!!!!

CALIDAD

PROACTIVIDAD

TRANSPARENCIA

COMPROMISO

E T I C AActuando de acuerdo con principios morales y valores que guíen

rectamente la actuación de cada empleada y empleado

Con los actores

protagónicos de la

educación

Permanente… búsqueda de la

excelencia … mejora continua de nuestras

funciones

Actitud, toma de iniciativas, asumir la responsabilidad de hacer que las cosas sucedan

Actitud firme ..a quienes servimos, con apego a la

honradez y buen manejo de los bienes públicos y

disposición de rendir cuentas a la ciudadanía

(Auditoría Social)

QUE PODEMOS HACER?

QUE PODEMOS HACER?• Campaña de sensibilizacion de CONTROL

INTERNO,

• Levantamiento de Procesos (Gerencias)

• Diferenciar los centros escolares

(pequeños/grandes)

• Optimizar el gasto: Criterios para transferencia del

Dinero a CE

• Creación y aplicación de Normativas

sancionatorios . PARA CUANDO?

QUE PODEMOS HACER?

• Liderazgo Medio/Arriba (tomar conciencia y

ocuparse accionando con la aplicabilidad de

las normativas: Responsabilidades en

despilfarros: Bodegas, Malversación en CE

• Genera cultura de Compromiso y diseño de

herramientas de transparencia y rendición de

cuentas propias del MINED: Minimizar las

denuncias e Incrementar el control ciudadano

• Implementar: Autoevaluación de

Control, seguido de la creación de un Sistema

de Anticorrupción

La Directora de Auditoria Interna del MINED, Lic. Morena

Salinas de Mena, hace extensivo agradecimientos por

permitir trasladar y socializar en el contexto de control

interno, las preocupaciones que afectan directamente en

la calidad educativa.

BENDICIONES.