bar.metro cisco vi informe costa ricawvw.nacion.com/ln_ee/2009/junio/18/_mmedia/0000008034.pdfla...

TRANSCRIPT

VI medición del Barómetro Cisco de Banda Ancha para Costa Rica

La elaboración de este informe contó con el valioso apoyo del ICE, RACSA y el Gobierno de Costa Rica

28 de mayo del 2009

Meta de Banda Ancha en elaño 2010 para Costa Rica:

325.000 conexiones

VI medición de la penetración de Internet de banda ancha en Costa Rica

Segundo semestre 2008(S2 2008)

Contenido1. Evolución de la banda ancha en Costa Rica: Dic 2005 – Dic 2008

a. Tipo de tecnologíab. Tipo de usuarioc. Región geográfica d. Velocidad de conexión

2. Benchmarking con países miembros del club Barómetro Cisco3. Conclusiones

Metodología• Se recolectó información con la ayuda de funcionarios

del ICE y RACSA por semestre desde dic. 2005 a dic. 2008, inclusive.

• Se procesó la información de manera que fuera consistente con la metodología del barómetro Cisco.– Por tipo de tecnología– Por usuario– Por región geográfica – Por velocidad– Por precio

Tecnologías de Acceso en Banda Ancha:

Líneas Dedicadas RDSI (líneas telefónicas)ADSL (líneas telefónicas)Cable Módem (fibra óptica de cable TV)WiMax (Inalámbrica)Telefonía móvil

Segmentos de Usuario Final:

Hogares individuales EmpresasEducación, yGobierno

Región geográfica:Por provincias (7) y cantones (81) del país

Velocidades de Conexión: 56 Kbps (módem y conexión analógica)128 Kbps y más

Desagregado por 128, 256, 512, 1024 kbs, 2 Mbs y 4 Mbs

PreciosMensualidad por tipo de tecnología y velocidad

Alcance del trabajo

Avance en la penetración de Banda Ancha

Conexiones de banda ancha crecieron 21.5% en últimos seis meses y un 28.5% por semestre entre 2005 y 2008.

(No se observan problemas para alcanzar la meta 7% penetración al 2010)

* Tasa de crecimiento del período se refiere a la tasa de crecimiento semestral entre S2 2005 y S2 2008

S2 2005 S2 2007 S1 2008 S2 2008 S2 07 - S1 08 S1 08 - S2 08Total de conexiones de Internet 133.660 217.824 248.426 281.283 14,0% 13,2% 13,2%

Conectividad analógica 85.090 69.986 68.259 62.447 -2,5% -8,5% -5,0% Contrato fijo 39.312 25.392 24.749 21.340 -2,5% -13,8% -9,7% Sin contrato fijo 45.778 44.594 43.510 41.107 -2,4% -5,5% -1,8%

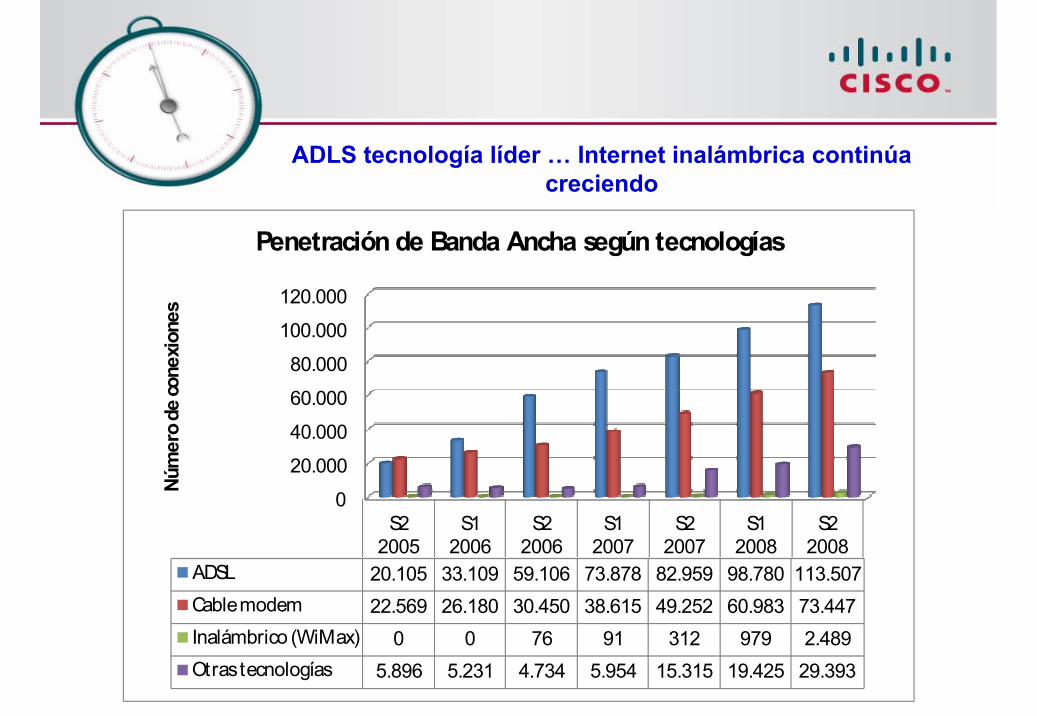

Conectividad a banda ancha 48.570 147.838 180.167 218.836 21,9% 21,5% 28,5% Dedicada tradicional 1.551 1.491 2.473 4.424 65,9% 78,9% 19,1% RDSI 4.345 13.824 16.952 24.969 22,6% 47,3% 33,8% ADSL 20.105 82.959 98.780 113.507 19,1% 14,9% 33,4% Cable Modem 22.569 49.252 60.983 73.447 23,8% 20,4% 21,7% Inalámbrico (WiMax) 0 312 979 2.489 213,8% 154,2% n.d.

Tasa crecimiento semestral S2 05 - S2 08

Período Tasa de crecimientoTipos de tecnología

Penetración del 7%

S2 2008 218.836

S1 2008 180.167

S1 2010 325.000

S2 2007 147.838

S2 2006 94.366

S2 2005 48.570

Faltan 106.164 Faltan 106.164 conexiones para conexiones para la meta (33%)la meta (33%)Desde el

lanzamiento del barómetro Cisco en el 2005 se ha avanzado dos tercios hacia la meta de un 7% de penetración x 100 habitantes (i.e. penetración a hoy es del 5%)

S2 2005

S1 2006

S2 2006

S1 2007

S2 2007

S1 2008

S2 2008

Analógicas 85.090 76.467 69.826 74.345 69.986 68.259 62.447Banda Ancha 48.570 64.520 94.366 118.85 147.83 180.16 218.83

-

50.000

100.000

150.000

200.000

250.000

Núm

ero

de co

nexi

ones

Penetración de Internet según tipo de conexión

Internet móvil (celular) en Costa Rica

A. 1.944.897 líneas celulares activas de las cuales 1.400.000 son GSM (72%).

B. 360.000 líneas GSM (18,5%) pueden usar GPRS para acceso a la Internet.

C. De ellas, 66.891 (18,6%) tienen acceso a Internet activado. Es decir, sólo 3,4% de los celulares cuentan con Internet en Costa Rica.

D. El nivel de interés en Internet por celular es relativamente bajo, debido a la baja velocidad del servicio y a las limitaciones del hardware.

E. Quizás con los nuevos teléfonos inteligentes y el número creciente de aplicaciones para ellos, se observe a futuro un crecimiento interesante en este segmento del mercado.

ADLS tecnología líder … Internet inalámbrica continúa creciendo

0

20.000

40.000

60.000

80.000

100.000

120.000

S2 2005

S1 2006

S2 2006

S1 2007

S2 2007

S1 2008

S2 2008

ADSL 20.105 33.109 59.106 73.878 82.959 98.780 113.507Cable modem 22.569 26.180 30.450 38.615 49.252 60.983 73.447Inalámbrico (WiMax) 0 0 76 91 312 979 2.489Otras tecnologías 5.896 5.231 4.734 5.954 15.315 19.425 29.393

Núm

ero

de co

nexi

ones

Penetración de Banda Ancha según tecnologías

Crecimiento de las conexiones de Internet de banda ancha 2005 a 2008

40%

25%

51%

18%

Tecnologías más modernas siguen dominando …

21%

18%

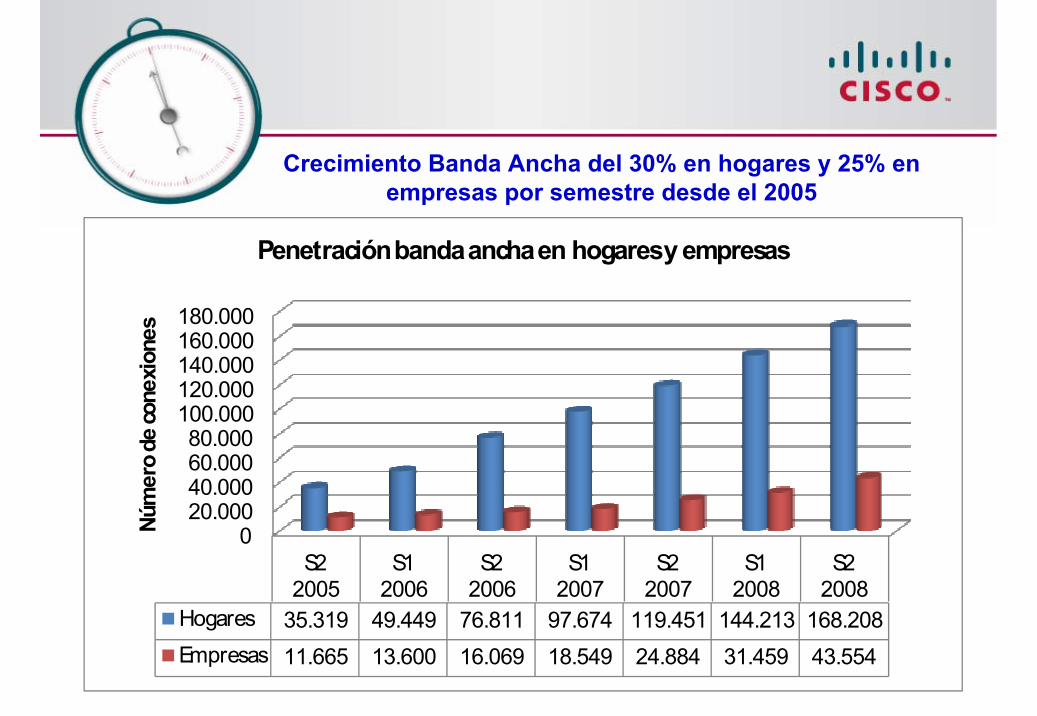

Crecimiento Banda Ancha del 30% en hogares y 25% en empresas por semestre desde el 2005

020.00040.00060.00080.000

100.000120.000140.000160.000180.000

S2 2005

S1 2006

S2 2006

S1 2007

S2 2007

S1 2008

S2 2008

Hogares 35.319 49.449 76.811 97.674 119.451 144.213 168.208Empresas 11.665 13.600 16.069 18.549 24.884 31.459 43.554

Núm

ero

de co

nexi

ones

Penetración banda ancha en hogares y empresas

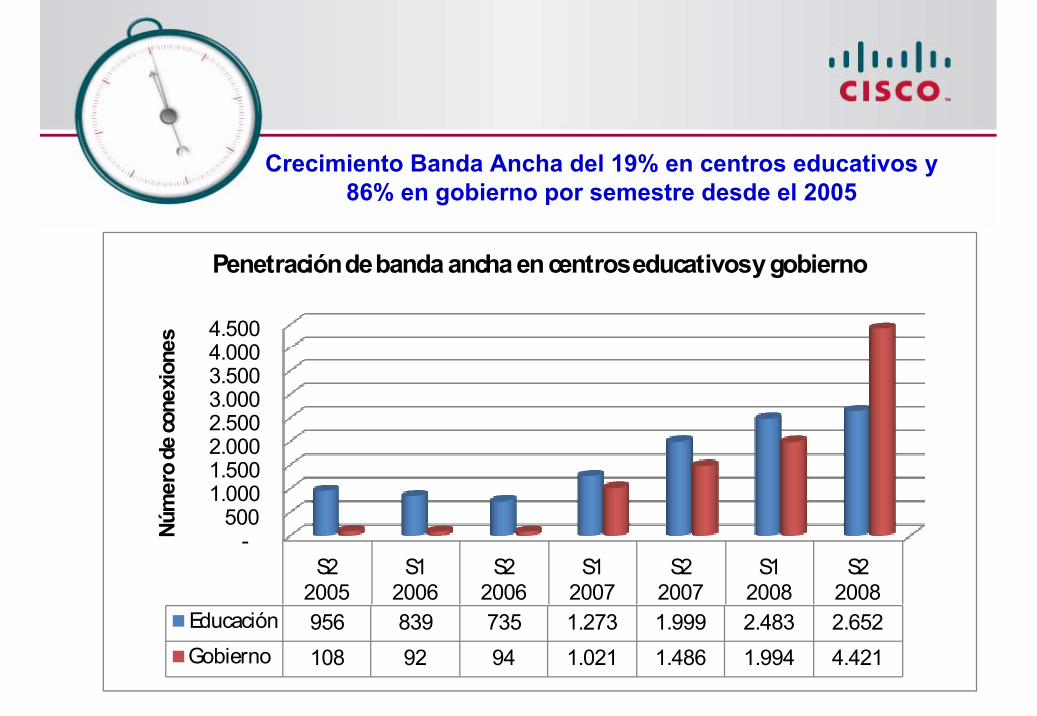

Crecimiento Banda Ancha del 19% en centros educativos y 86% en gobierno por semestre desde el 2005

-500

1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500

S2 2005

S1 2006

S2 2006

S1 2007

S2 2007

S1 2008

S2 2008

Educación 956 839 735 1.273 1.999 2.483 2.652 Gobierno 108 92 94 1.021 1.486 1.994 4.421

Núm

ero

de co

nexi

ones

Penetración de banda ancha en centros educativos y gobierno

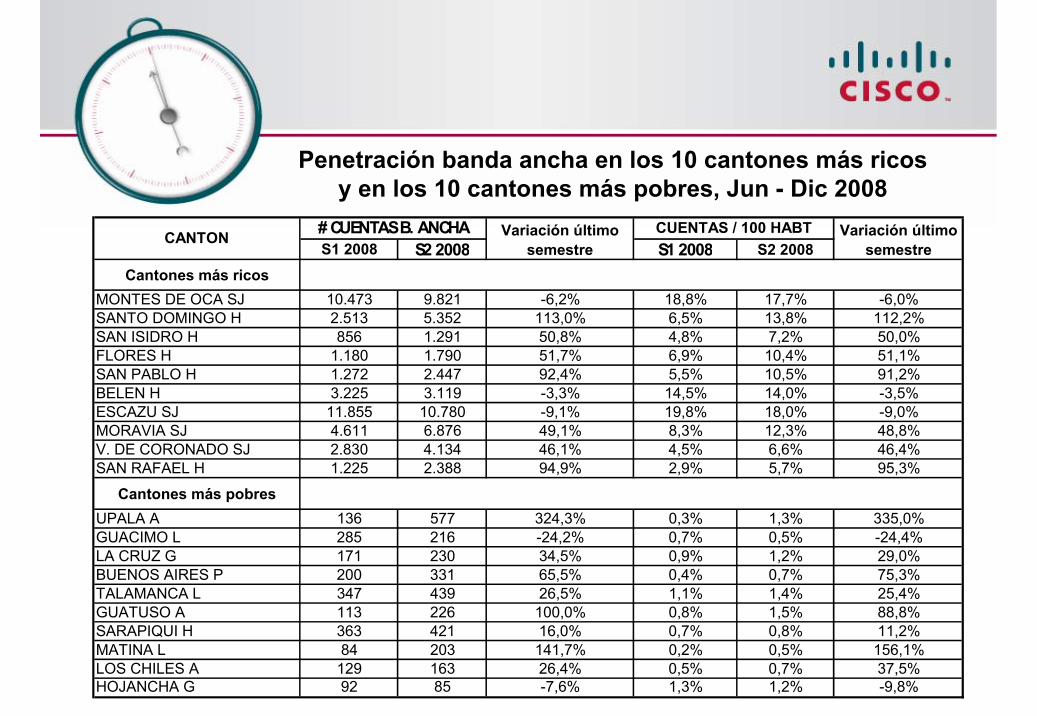

Penetración banda ancha en los 10 cantones más ricosy en los 10 cantones más pobres, Jun - Dic 2008

S1 2008 S2 2008 S1 2008 S2 2008Cantones más ricos

MONTES DE OCA SJ 10.473 9.821 -6,2% 18,8% 17,7% -6,0%SANTO DOMINGO H 2.513 5.352 113,0% 6,5% 13,8% 112,2%SAN ISIDRO H 856 1.291 50,8% 4,8% 7,2% 50,0%FLORES H 1.180 1.790 51,7% 6,9% 10,4% 51,1%SAN PABLO H 1.272 2.447 92,4% 5,5% 10,5% 91,2%BELEN H 3.225 3.119 -3,3% 14,5% 14,0% -3,5%ESCAZU SJ 11.855 10.780 -9,1% 19,8% 18,0% -9,0%MORAVIA SJ 4.611 6.876 49,1% 8,3% 12,3% 48,8%V. DE CORONADO SJ 2.830 4.134 46,1% 4,5% 6,6% 46,4%SAN RAFAEL H 1.225 2.388 94,9% 2,9% 5,7% 95,3%

Cantones más pobresUPALA A 136 577 324,3% 0,3% 1,3% 335,0%GUACIMO L 285 216 -24,2% 0,7% 0,5% -24,4%LA CRUZ G 171 230 34,5% 0,9% 1,2% 29,0%BUENOS AIRES P 200 331 65,5% 0,4% 0,7% 75,3%TALAMANCA L 347 439 26,5% 1,1% 1,4% 25,4%GUATUSO A 113 226 100,0% 0,8% 1,5% 88,8%SARAPIQUI H 363 421 16,0% 0,7% 0,8% 11,2%MATINA L 84 203 141,7% 0,2% 0,5% 156,1%LOS CHILES A 129 163 26,4% 0,5% 0,7% 37,5%HOJANCHA G 92 85 -7,6% 1,3% 1,2% -9,8%

Variación último semestre

# CUENTAS B. ANCHA CUENTAS / 100 HABTVariación último semestre

CANTON

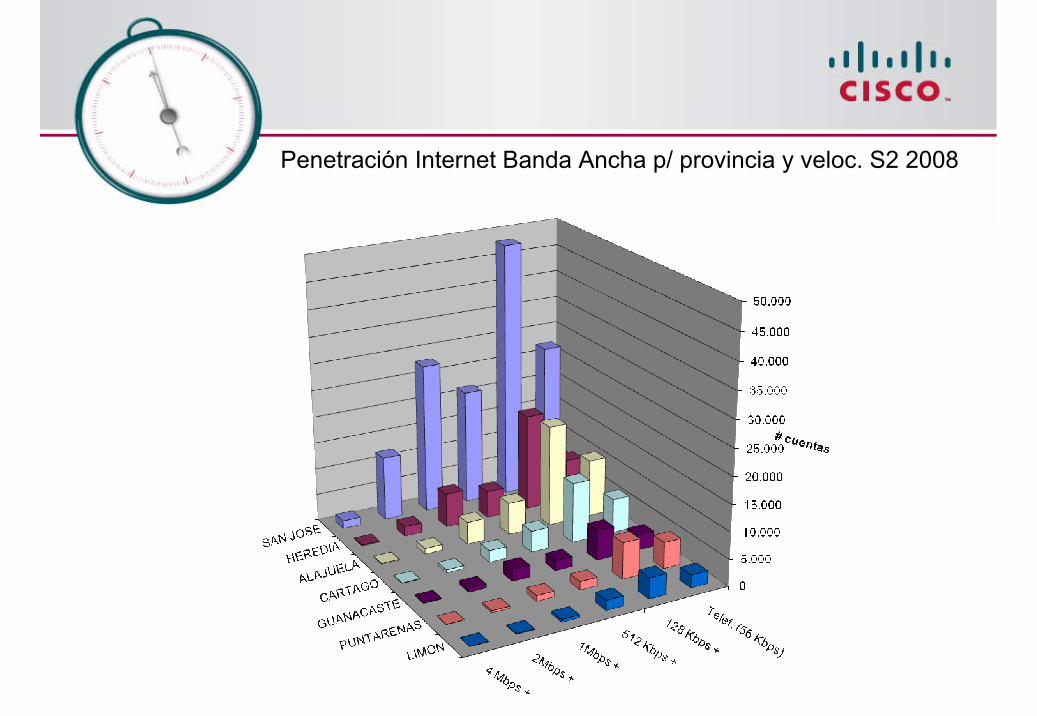

Penetración Internet Banda Ancha p/ provincia y veloc. S2 2008

Comportamiento de las conexiones de banda anchapor velocidades desde S2 2005 a S2 2008

DIC 2005 JUN 2006 DIC 2006 JUN 2007 DIC 2007 JUN 2008 DIC 2008128 kbps y < 256 17.882 28.779 4.610 5.527 14.463 17.763 27.829 256 kbps y < 512 3.095 4.984 41.710 49.944 66.990 67.073 85.058 512 kbps y < 1 Mbps 18.649 22.213 13.649 19.260 22.965 28.830 42.294 1024 kbps y < 2 Mbps 5.113 6.031 21.963 28.944 29.391 43.033 44.599 => 2 Mbps 2.056 2.526 12.856 14.864 14.029 23.468 18.788

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

Cant

idad

de

cone

xion

es d

e ba

nda a

ncha

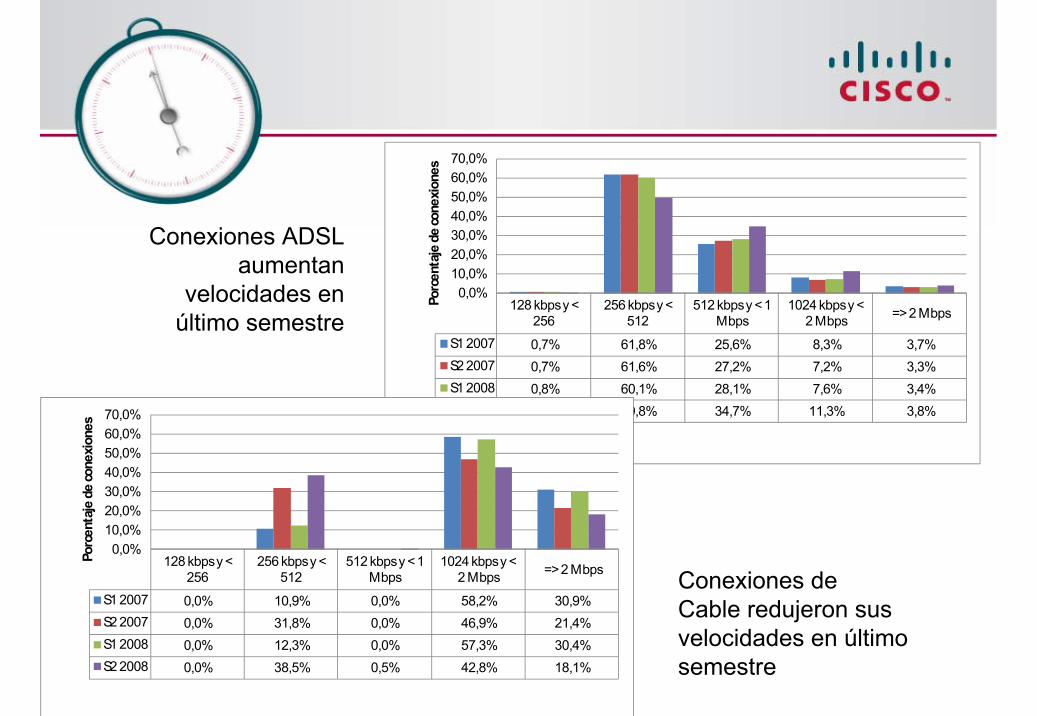

Distribución de las conexiones de banda anchapor velocidades desde S1 2007 a S2 2008

128 kbps y < 256 256 kbps y < 512 512 kbps y < 1 Mbps 1024 kbps y < 2 Mbps => 2 Mbps

S1 2007 4,7% 42,1% 16,2% 24,4% 12,5%S2 2007 9,8% 45,3% 15,5% 19,9% 9,5%S1 2008 9,9% 37,2% 16,0% 23,9% 13,0%S2 2008 12,7% 38,9% 19,4% 20,4% 8,6%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

50,0%

Porc

enta

je d

e co

nexi

ones

Conexiones ADSL aumentan

velocidades en último semestre

Conexiones deCable redujeron sus velocidades en último semestre

128 kbps y < 256

256 kbps y < 512

512 kbps y < 1 Mbps

1024 kbps y < 2 Mbps => 2 Mbps

S1 2007 0,7% 61,8% 25,6% 8,3% 3,7%S2 2007 0,7% 61,6% 27,2% 7,2% 3,3%S1 2008 0,8% 60,1% 28,1% 7,6% 3,4%S2 2008 0,3% 49,8% 34,7% 11,3% 3,8%

0,0%10,0%20,0%30,0%40,0%50,0%60,0%70,0%

Porc

enta

je d

e co

nexi

ones

128 kbps y < 256

256 kbps y < 512

512 kbps y < 1 Mbps

1024 kbps y < 2 Mbps => 2 Mbps

S1 2007 0,0% 10,9% 0,0% 58,2% 30,9%S2 2007 0,0% 31,8% 0,0% 46,9% 21,4%S1 2008 0,0% 12,3% 0,0% 57,3% 30,4%S2 2008 0,0% 38,5% 0,5% 42,8% 18,1%

0,0%10,0%20,0%30,0%40,0%50,0%60,0%70,0%

Porc

enta

je d

e co

nexi

ones

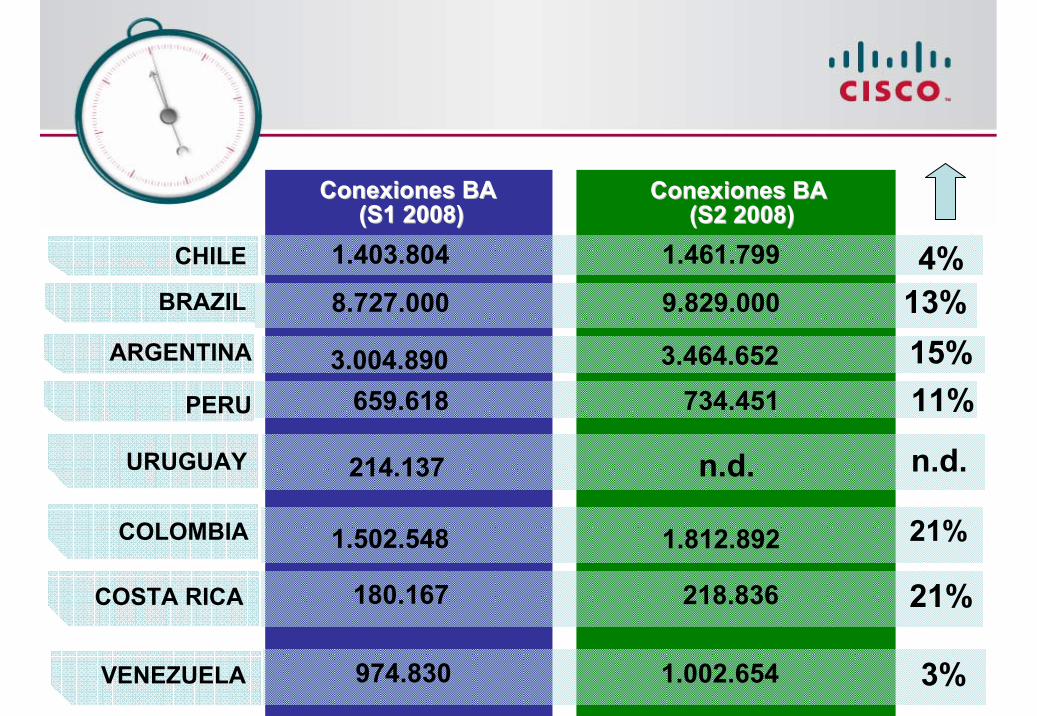

Benchmarking con países miembros del club Barómetro Cisco de Banda Ancha

- cifras a diciembre 2008 -

ARGENTINA

COSTA RICA

PERU

COLOMBIA

CHILE

BRAZIL

Conexiones BA Conexiones BA (S2 2008)(S2 2008)

4%13%15%11%

21%

218.836

1.461.799

3.464.652734.451

9.829.000

1.812.892

21%

Conexiones BA Conexiones BA (S1 2008)(S1 2008)

180.167

1.403.804

3.004.890659.618

8.727.000

1.502.548

VENEZUELA 1.002.654 3%974.830

URUGUAY n.d.214.137 n.d.

Chile: 8.8 [50% hog]

Brazil: 5.2 [8%]

Argentina: 8.8 [12%]

Peru: 2.7 [3.6%]

Colombia: 4.1 [8%]

Costa Rica: 5.0 [7%]

Penetración de banda ancha en algunos países de A.L.(número de conexiones por cada 100 habitantes al S1 2008)[metas x país]

Referencias:

Mundo: 6.6%

Europa Occidental: 26.1%

Norteamérica: 22.5%

Sur y Asia del Este: 22%

Asia-Pacífico: 15.9%

América Latina: 5.7%

Europa del Este: 5%

Medio Oriente y Africa: 2.8%Fuente: World Broadband StatisticsReport – Q2 2008

Venezuela: 3.6 [7%]

Cono Sur con mayor cobertura > 1 Mbp

Chile 63.4%; Arg 47.3% y Brasil 33.7%

versusCR 29%

Velocidad de banda ancha como importante determinante de la competitividad

0%10%20%30%40%50%60%70%

Argentina Brasil Chile Colombia Costa Rica Perú Venezuela

Conexiones Banda Ancha según velocidad de bajada

128 kbps y <= 256 > 256 kbps y <= 512

> 512 kbps y <= 1 Mbps > 1024 kbps

Continúa fuerte caída en los precios de banda ancha (p. ej. ADSL)en América Latina, al mismo tiempo que aumentan las velocidades

País Argentina Brasil Chile Colombia Costa Rica Perú VenezuelaMinima

velocidad de bajada128 Kbps 0%200 Kbps256 Kbps 0% 0%300 Kbps -80% -58%400 Kbps500 Kbps -3%512 Kbps -13% -72% 0%Máxima

velocidad de bajada1,5 Mbps2.0 Mbps 0% 0%

4,00 Mbps -21% 0%5,00 Mbps -7%6,00 Mbps -36%20 Mbps -15% -73%

Cambio en los precios del servicio de Internet de ADSL entre agosto 2008 y enero 2009

Precios se redujeron en un 45% x kbps durante el último semestre en A.L. (exepto Costa Rica y Venezuela). Además, Brasil, Chile y Colombia aumentaron velocidades.

Precios se redujeron en un 30% x kbps durante el último semestre en A.L. (exepto Costa Rica y Venezuela). Además, Brasil, Chile y Colombia aumentaron velocidades.

Conclusiones

• Durante el segundo semestre del 2008, las conexiones de banda ancha crecieron un 21%. No se ven problemas para alcanzar la meta de 325.000 conexiones en el 2010.

• Cada vez hay menos conexiones analógicas (22%) y más de banda ancha (78%). Entre S2 2005 y S2 2008, las conexiones de banda ancha se han más que triplicado.

• De casi dos millones de celulares, sólo un 3.4% cuentan con Internet (66.891).

• ADSL + Cable Modem representan el 85% de las conexiones de banda ancha y el 66% de las conexiones totales a la Internet en S2 2008.

• Durante S2 2008, 3.999 hogares por mes con nuevas conexiones de Internet de banda ancha.

• En el mismo período, 2.015 empresas por mes con nuevas conexiones de Internet de banda ancha.

• Para S2 2008, 2.652 conexiones de banda ancha más en instituciones de educación y 4.421 más en instituciones de gobierno.

• Crecimiento en conectividad de banda ancha se da tanto en los cantones más ricos como en los cantones más pobres de Costa Rica. Crecimiento solidario!

• No obstante lo anterior, aún persiste una importante brecha digital en la Internet de banda ancha en el país. Existe una alta concentración en San José, seguida por Heredia y Alajuela.

• Debido a que los precios de Internet de banda ancha no disminuyeron en S2 2008, este servicio sigue siendo inasequible para muchos hogares costarricenses.

• Las conexiones de velocidades entre 1 Mbps y menos de 2 Mbps representaron el 20,4% del total del mercado y lograron un crecimiento semestral del 3,6%%. Las velocidades de 2 Mbps y más representaron el 8.6% y decrecieron en un -19,9%.

• En S2 2008 se registra crecimiento en capacidad nacional de bajar datos vía ADSL (517 vrs 460 kbps/cta), no así vía Cable donde más bien disminuyó (940 vrs 1.272 kbps/cta).

• Costa Rica cuenta con 5% de penetración en banda ancha, ocupando un cuarto lugar en América Latina, luego de Chile (8,8%), Argentina (8,8%) y Brasil (5.2%).

• Penetración de Internet de banda ancha en Costa Rica (y A.L.) es inferior al promedio del mundo y mucho menor que la de América del Norte (22.5%), Europa Occidental (26.1%) y Asia del Este (22%).

• Debido a lo anterior, quizás convendría revisar la meta de Costa Rica al 2010 y llevarla a un nivel más acorde con la realidad mundial.

• Costa Rica cuenta con menor cobertura de conexiones de alta velocidad que los países del Cono Sur (Argentina, Brasil y Chile).

• Costo de Internet de banda ancha no cambió en Costa Rica a S2 2008. Es decir, no se registró cambios en dos años.

• En contraste, los precios en Argentina, Brasil, Chile y Colombiase redujeron una vez más, entre S1 2008 y S2 2008, en un 30% y un 40% en promedio, para las velocidades máxima y mínima de bajada, respectivamente.

• Los anteriores resultados señalan la importancia de reducir los precios de este servicio a la mayor brevedad posible para no perder competitividad.

Informe elaborado por CAATEC