banco de crÉdito y comercio reporte anual 2013portal.bandec.cu/uploads/pdf/reporte anual...

TRANSCRIPT

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

CARTA DE LA PREsIDENTA

ENTORNOECONóMICO2013Y PREvIsIONEsPARA EL 2014

sTAffDE DIRECCIóN

INfORMEDE gEsTIóN

INfORMEDE LOs AUDITOREsY EsTADOsfINANCIEROsCONsOLIDADOs

EL BANCO EN CIfRAs

PÁgINA 03

PÁgINA 07

PÁgINA 04

PÁgINA 10

PÁgINA 15

PÁgINA 36

3

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

Estimado lector:

Cada año esperamos con particular agrado el momento de poder presentar a nuestros lectores el Reporte Anual del Banco de Crédito y Comercio, documento que constituye un instrumento de comunicación muy preciado para la más alta dirección de nuestro banco.

Los resultados alcanzados en términos de Utilidades antes de Impuestos califican como los mejores en más de tres lustros de historia institucional, al registrarse la cifra de 443,6 millones de pesos, mientras que los ingresos totales han rebasado los 840,0 millones, importe que califica también como el más alto de nuestros anales.

Semejantes cifras son el resultado del liderazgo en la atención al sector corporativo cubano y la creciente demanda de servicios dirigidos a particulares y a las nuevas formas de gestión no estatal, lo que nos ha permitido construir relaciones comerciales sólidas con un grupo importante de clientes que nos honran con su confianza año tras año.

En el desarrollo y aplicación de un modelo de gestión bancaria, apoyado en la seguridad, transparencia y confiabilidad, hemos contado con un equipo de trabajo integrado por más de 9.500 empleados y directivos a todos los niveles que con su experiencia y apego a la ética y tradición bancaria, nos ha permitido el logro de las metas propuestas.

Para el 2014 nos hemos planteado el perfeccionamiento del trabajo comenzado hace algunos años, con el objetivo de mantener e incrementar los resultados, mejorar la amplitud y cobertura de nuestros servicios, así como permanecer dando apoyo al crecimiento y competitividad de nuestro país en esta nueva etapa. Especial atención pondremos en el estudio y atención a segmentos emergentes de clientes dentro de las transformaciones que se avizoran en la economía cubana.

Le agradecemos su interés y renovamos, finalmente, nuestros deseos de que el presente Reporte Anual del Banco de Crédito y Comercio, correspondiente al ejercicio 2013, permita un acercamiento y conocimiento mayor a los lectores sobre nuestra institución.

Ileana Estévez BertematyPresidenta

CARTA DE LA PREsIDENTA

4

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

CONsEjO DE DIRECCIóN

Ileana Estévez Presidenta

viviana Rosell Vicepresidenta

Leysii Perera Vicepresidenta

Esteban Mc CarthySecretario

Norma Dávila Directora de Automatización y Procedimientos

Nelson garayburuDirector de Contabilidad

Manuel Tejeda Director de Banca Empresa Sector Agropecuario

vivian sorolla Directora de Banca Empresa

Invitado permanente: Reynier gonzálezAuditor General

OTROs DIRECTIvOs DE LA OfICINA CENTRAL.

Alfredo silvente Director de Seguridad, Protección y Defensa

Arturo fonsecaDirector de Servicios Generales

Iris CarracedoDirectora de Administración Financiera Interna

jesús gonzález M.Director de Transporte

jesús gonzález v.Director de Recursos Humanos

sTAff DE DIRECCIóN

5

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

María AlemánDirectora de Negocios

María L. PedrosoDirectora de Cuadros

Maritza BergondoDirectora de Efectivo y Valores

Xiomara MéndezDirectora de Medios de Pago Electrónicos

Humberto TorrensSubdirector de Proyecciones y Pagos Internacionales

Ludis garcíaSubdirectora de Banca Personal

Yaritza Rodríguez Subdirectora de Estadísticas

Norma solozábalSubdirectora del Centro Informativo Contable

Roberto suárezSubdirector de Aseguramiento de los Servicios Bancarios

jorge L. ReySubdirector de Marketing

Mildres vargasDirectora Sucursal de Operaciones

sTAff DE DIRECCIóN

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

DIRECTOREs PROvINCIALEs

Rigoberto garcíaPinar del Río

francisco RamosLa Habana, Artemisa y Mayabeque

Carmen OrtegaMatanzas

Emelina BáezVilla Clara

Nancy AlomáCienfuegos

Maritza gonzálezSancti Spíritus

María E. gonzálezCiego de Ávila

fernando LópezCamagüey

Xiomara LeyvaLas Tunas

gricel CastroHolguín

Abel AlarcónGranma

Liliana solanaSantiago de Cuba

Magda RodríguezGuantánamo

Ernesto TintoréMunicipio Especial Isla de la Juventud

sTAff DE DIRECCIóN

ENTORNO ECONóMICO 2013 Y PREvIsIONEs PARA EL 2014

8

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

ENTORNO ECONóMICO 2013

Para finales del año 2013 la economía cubana, inmersa en transformaciones que pretenden revitalizar y actualizar el modelo económico, alcanzó un crecimiento del PIB en relación a 2012 de un 2,7%. La cifra planificada para este indicador fue de 103,6%, por lo que no se alcanzan las previsiones de crecimiento anunciadas a inicios del año.

Algunas de las causas que impidieron un mayor aumento del PIB fueron en lo fundamental incumplimientos asociados a la Industria Manufacturera, la esfera de las construcciones y los ingresos en moneda libremente convertibles.

Se logró mayor eficiencia en el consumo total de combustibles y lubricantes en el marco de un incremento de la economía, aspecto que resulta positivo. En este tema resulta importante destacar que la generación eléctrica satisfizo la demanda.

En líneas generales, la mayoría de las actividades registran incrementos, incluso aquellas en las que no se cumplió con lo previsto: Industria Manufacturera (2,1%); Agricultura (2,6%); Construcciones (13,4%); Comercio (4,8%), entre otras.

El sector turístico cerró con un 0,5% de crecimiento, tanto en número de visitantes como en ingresos, recibiendo más de dos millones de turistas y logrando un mejor posicionamiento dentro de la región caribeña. Los principales países emisores fueron Canadá y Reino Unido.

Al cierre del 2013, el saldo de la balanza comercial fue positivo (1.256,0 millones de dólares) gracias al positivo balance de exportación de servicios, lo cual compensó el desbalance entre exportaciones e importaciones de bienes, que resultó negativo. La coyuntura comercial externa estuvo marcada por descensos de precios como los del azúcar (-15,0%) y el níquel (-17,0%).

PREvIsIONEs PARA EL 2014

se pronostica para el año 2014 que el Producto Interno Bruto cubano alcance un crecimiento del 2,2 por ciento, lo cual estará sustentado en la búsqueda de las reservas existentes en el país para lograr eficiencia, y una mejor planificación y control sobre las inversiones.

Se pronostica que bajen los precios de algunos productos que Cuba exporta, como el azúcar y el níquel, mientras continúan aumentando los costos de los alimentos en el mercado mundial, lo que repercutirá en mayores niveles de importación de no garantizarse la producción para las necesidades del país.

ENTORNO ECONóMICO 2013

Y PREvIsIONEs PARA EL 2014

9

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

También se espera un bajo crecimiento de la actividad manufacturera, a causa de las limitaciones financieras, mientras que los servicios sociales se mantendrán con niveles similares a períodos anteriores.

sin embargo, se proyectan crecimientos en ramas estratégicas de la economía como la industria azucarera y la agropecuaria y en las actividades relacionadas con hoteles y restaurantes; mientras, la circulación mercantil minorista en ambas monedas crecerá, lo que permite asegurar el equilibro financiero interno.

La ejecución presupuestaria del 2014 deberá caracterizarse por la racionalidad del gasto público, al constituir el ahorro de recursos una fuente natural para el desarrollo. El empleo de iniciativas creadoras para elevar el grado de eficiencia económica de las empresas es la vía más oportuna y segura del incremento de los ingresos.

ENTORNO ECONóMICO 2013

Y PREvIsIONEs PARA EL 2014

INfORME DE gEsTIóN

11

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

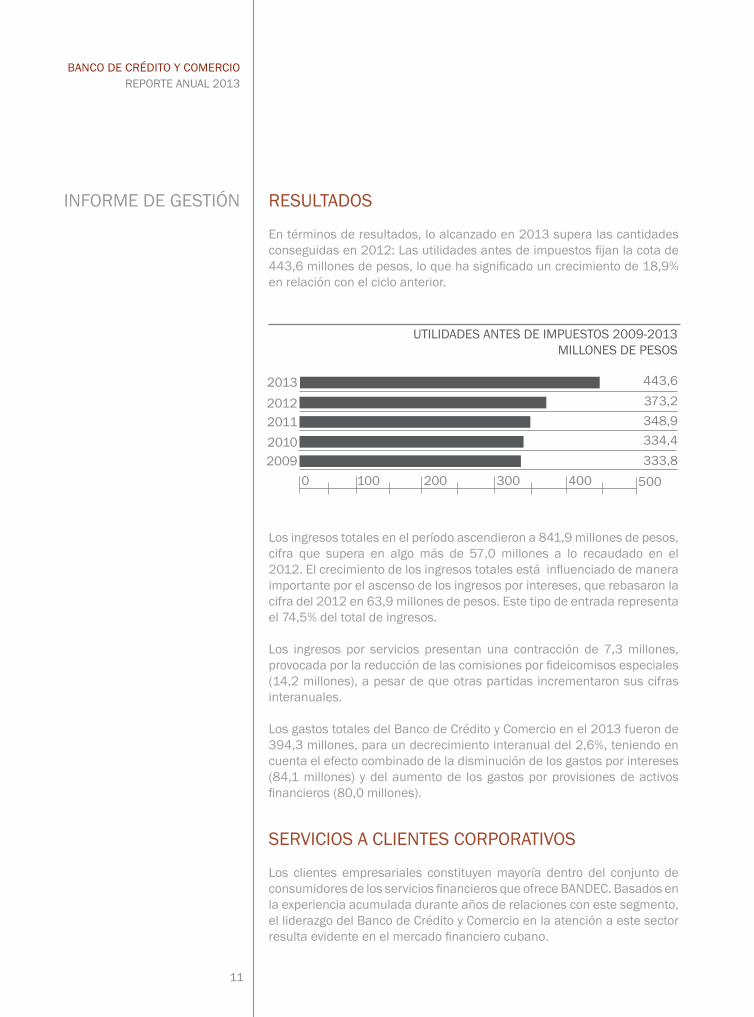

REsULTADOs

En términos de resultados, lo alcanzado en 2013 supera las cantidades conseguidas en 2012: Las utilidades antes de impuestos fijan la cota de 443,6 millones de pesos, lo que ha significado un crecimiento de 18,9% en relación con el ciclo anterior.

Los ingresos totales en el período ascendieron a 841,9 millones de pesos, cifra que supera en algo más de 57,0 millones a lo recaudado en el 2012. El crecimiento de los ingresos totales está influenciado de manera importante por el ascenso de los ingresos por intereses, que rebasaron la cifra del 2012 en 63,9 millones de pesos. Este tipo de entrada representa el 74,5% del total de ingresos.

Los ingresos por servicios presentan una contracción de 7,3 millones, provocada por la reducción de las comisiones por fideicomisos especiales (14,2 millones), a pesar de que otras partidas incrementaron sus cifras interanuales.

Los gastos totales del Banco de Crédito y Comercio en el 2013 fueron de 394,3 millones, para un decrecimiento interanual del 2,6%, teniendo en cuenta el efecto combinado de la disminución de los gastos por intereses (84,1 millones) y del aumento de los gastos por provisiones de activos financieros (80,0 millones).

sERvICIOs A CLIENTEs CORPORATIvOs

Los clientes empresariales constituyen mayoría dentro del conjunto de consumidores de los servicios financieros que ofrece BANDEC. Basados en la experiencia acumulada durante años de relaciones con este segmento, el liderazgo del Banco de Crédito y Comercio en la atención a este sector resulta evidente en el mercado financiero cubano.

2010

20122013

348,9373,2443,6

334,4333,82009

2011

0 100 200 300 400 500

UTILIDADES ANTES DE IMPUESTOS 2009-2013MILLONEs DE PEsOs

INfORME DE gEsTIóN

12

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

INfORME DE gEsTIóN La cartera de préstamos registra al finalizar el 2013 un saldo de 15.051,6 millones de pesos, importe que supera en 868,4 millones la cifra de diciembre de 2012. Los ingresos por intereses correspondientes a este sector significan el 93,6% de todos los intereses devengados durante el año 2013.

Del total de cartera al finalizar el 2013, el 98,1% corresponde a financiamientos nominados en moneda nacional y el 1,9% en divisas. La distribución de la cartera, según el riesgo, muestra que el 79,6 % de este tipo de activos se encuentra clasificado con riesgo mínimo o bajo.

Por sectores de la economía, la cartera de préstamos muestra una gran preponderancia de financiamientos otorgados a los sectores agrícola y azucarero, los cuales representan el 81,0% del total.

La estructura correspondiente a la atención a clientes corporativos ha comenzado a extenderse y adecuarse, a partir de las transformaciones que ocurren en la economía cubana, al incipiente segmento de Cooperativas no Agropecuarias (CNA) y Trabajadores por Cuenta Propia (TCP), con base en el concepto de que constituyen unidades empresariales de pequeño formato.

Las CNA, en número de 66 trabajando con BANDEC, han radicado en nuestras oficinas un total de 76 cuentas corrientes y has recibido un total de 23 financiamientos con destino a capital de trabajo inicial, capital de trabajo e inversiones. Los TCP radicados como clientes de BANDEC alcanzan el número de 2.149 al finalizar el 2013, los que han realizado durante el año 126 operaciones de crédito. A pesar de ser segmentos aún muy pequeños y de poco peso dentro de los números del banco, constituyen, desde el punto de vista estratégico futuro, poblaciones a las que prestar una creciente atención.

CARTERA DE PRÉsTAMOsEsTRUCTURA

41.2%

39.8%

4.1%3.4%

2.5%

9.0%Agricultura

Azúcar

Administraciones locales

Industria Alimentaria

Energía y Minas

Otros

13

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

sERvICIOs A CLIENTEs PARTICULAREs

El segmento de los clientes particulares puede acceder a los variados servicios que ofrece BANDEC para este tipo de clientes, posibilitando dotar de un necesario equilibrio desde el punto de vista financiero, a las cuentas de nuestro banco.

Los pasivos provenientes de personas naturales se distribuyen en más de 300.000 cuentas de diferentes modalidades, de las cuales algo más de tres cuartas partes están nominadas en pesos cubanos.

Desde el año anterior, y de acuerdo con las transformaciones que ocurren en la economía cubana, se han incluido como modalidades de crédito a personas naturales los créditos para acciones constructivas (compra de materiales de construcción y pago de mano de obra), los cuales al finalizar el 2013 alcanzan la cifra de 252,3 millones de pesos y una entidad de importancia creciente dentro de los financiamientos otorgados a personas naturales.

sERvICIO A CLIENTEs INTERNACIONALEs

El Banco de Crédito y Comercio cuenta con una red de bancos corresponsales especialmente seleccionados teniendo en cuenta sus características y ubicación, lo cual ha permitido alcanzar todas las regiones de interés desde el punto de vista estratégico y operativo.

Esta estructura no es solo beneficiosa para el Banco de Crédito y Comercio, ya que de ella hacen uso los clientes nacionales y extranjeros que por las características de sus operaciones lo requieren, operando con elevados patrones de seguridad y eficacia.

Durante el 2013 se ha mantenido la gestión de los financiamientos externos de acuerdo a las condiciones acordadas para cada una de estas facilidades, sean líneas de financiamiento líquido o de confirmación y financiamiento de cartas de crédito.

BANCA ELECTRóNICA

Desde su fundación en 1997, BANDEC ha utilizado la tecnología como elemento de apoyo a los servicios que se brindan, así como para una mayor eficacia de los procesos internos del banco. Desde esa fecha se ha destinado una cantidad importante de recursos para crear una infraestructura informática y de comunicaciones que permita operar de forma automatizada, lo que se traduce en que la totalidad de las oficinas de BANDEC se encuentran informatizadas e interconectadas entre sí.

INfORME DE gEsTIóN

14

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

Al finalizar el 2013 se encontraban en circulación cientos de miles de tarjetas de débito emitidas por la Sucursal de Medios de Pago Electrónico de nuestro banco, en sus diversas modalidades y monedas. Los titulares de estas tarjetas realizaron durante el año alrededor de 11,6 millones de operaciones, las cuales culminaron con un nivel de efectividad de 99,79%.

Como parte de esta actividad, BANDEC cuenta con una creciente red de cajeros automáticos distribuidos en varias ciudades del país y además, mantiene habilitados en todas sus sucursales en el país terminales de punto de venta (TPv) que complementan este servicio en lo que a disposiciones de efectivo se refiere.

BANDEC dispone además de la alternativa de distribuir sus servicios a través de una plataforma remota, denominada virtual Bandec, a la cual se encuentran conectados numerosos clientes. Este programa facilita con total seguridad el ingreso de estos clientes a los servicios disponibles, sin hacerse necesaria la presencia del cliente en las oficinas de nuestro banco.

RECURsOs HUMANOs

Al finalizar el año 2013 laboraban en nuestro banco un total de 9.559 empleados y directivos, cifra que se incrementa respecto a 2012 en 201 personas. La presencia femenina es del 65,6% del total, mientras que la edad promedio alcanzó los 42 años.

Sin incrementos sustantivos de capital humano se han logrado los mejores resultados de la historia del banco en los últimos años, lo que se traduce en un crecimiento en la productividad de este tipo de recurso. Este salto positivo se explica en los esfuerzos de capacitación que históricamente se han realizado en BANDEC, y que en este período no han sido la excepción, si consideramos que se han realizado más de 15,0 acciones de capacitación como promedio por cada trabajador. En este sentido, destaca que el 35,3% de los empleados ostentan títulos universitarios.

INfORME DE gEsTIóN

DICTAMEN DE LOsAUDITOREs Y EsTADOs fINANCIEROsCONsOLIDADOs

16

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

La Habana, 15 de mayo de 2013.

A: lleana Estévez Bertematy Presidenta

Banco de Crédito y Comercio (BANDEC)

Hemos auditado los Estados financieros que comprenden, el Estado de situación al 31 de diciembre del 2013, así como, el Estado de Resultados, de Origen y Aplicación de fondos, de Movimiento del Capital y Utilidades Retenidas, junto al resto de las notas complementarias del Banco de Crédito y Comercio para el ejercicio anual terminado en dicha fecha, así como un resumen de las políticas contables significativas y otras notas explicativas.

La administración del Banco de Crédito y Comercio es la responsable de la preparación y presentación razonable de los Estados financieros de acuerdo con las Normas Cubanas de Información financiera establecidas para el sistema Bancario y financiero Nacional. Esta responsabilidad incluye el diseño, la implementación y mantenimiento de los controles internos relevantes para la preparación y presentación razonable de los Estados Financieros de manera tal que esté exento de errores significativos, por fraude o error, la elección y aplicación de políticas contables adecuadas, y la realización de estimaciones contables razonables de acuerdo a las circunstancias.

Nuestra responsabilidad consiste en expresar una opinión sobre dichos estados en su conjunto, basada en el trabajo realizado de acuerdo a las Normas Cubanas de Auditoría, las cuales requieren que la auditoría sea planeada y realizada mediante examen basado en pruebas selectivas, a fin de obtener la certeza razonable sobre el hecho de que los Estados Financieros no contienen errores u omisiones significativos que afecten la situación financiera de la institución. Una auditoría incluye el examen, sobre la base de prueba, de datos que soportan los montos y manifestaciones de los estados financieros.

En nuestra opinión, los Estados Financieros adjuntos expresan Razonablemente en los aspectos más significativos, la situación financiera del Banco de Crédito y Comercio, al 31 de diciembre de 2013, y los resultados de sus operaciones y cambios en su posición financiera por los años terminados en dicha fecha, de conformidad con las Normas Cubanas de Información financiera para el sistema Bancario y financiero Nacional

Lic. Alain gonzález Alemángerente de Auditoría

AUDITA s.A.

DICTAMEN DE LOs AUDITOREs

INDEPENDIENTEs

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

INfORME DE LOs AUDITOREsEsTADOs fINANCIEROs CONsOLIDADOs

17

19.554,425

17.935,496

1.618,929

19.554,425

17.984,091

16.199,479

1.784,612

17.984,091

NOTAs 2013 2012

2.689,167

461,057

15.051,629

36,568

43,026

1.272,978.

12.596,994

243,000

2.905,748

2.189,754

43,139

855,000

720,790

4

5

6

7

8

9

10

11

12

13

2.337,271

545,052

14.183,173

45,018

40,970

832,607

12.898,587

500,000

2.454,826

346,066

41,092

790,000

953,520

ACTIvOs

TOTAL ACTIvOs

PAsIvOs

CAPITAL

TOTAL PAsIvOs

TOTAL CAPITAL

TOTAL PAsIvO Y CAPITAL

Disponibilidades Inversiones temporales

Cartera de préstamos

Inversiones permanentes

Activos fijos

Otros activos

Obligaciones con el público

Obligaciones con Banco Central

Obligaciones con instituciones financieras

Otros pasivos

Inversión estatal

Capital legal

Reservas patrimoniales

EsTADO DE sITUACIóNAL 31 DE DICIEMBRE DEL 2013EXPREsADO EN MILEs DE PEsOs CUBANOs

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

INfORME DE LOs AUDITOREsEsTADOs fINANCIEROs CONsOLIDADOs

18

536,653

62,521

359

398,815

436,938

539,197

443,633

303,624

598,815

388,665

54,435

266

322,834

369,900

470,507

373,222

255,418

442,834

MARgEN fINANCIERO NETO

MARgEN OPERACIONAL NETO

MARgEN OPERACIONAL

UTILIDAD ANTEs DE IMPUEsTO

UTILIDAD DEsPUÉs DE IMPUEsTO

Ingresos por servicios

gastos por servicios

Otros ingresos y gastos no operacionales

gastos de personal

gastos de administración

gastos varios

Impuesto sobre utilidades

INgREsOs NETOs POR INTEREsEs

OTROs INgREsOs fINANCIEROs

OTROs gAsTOs fINANCIEROs

MARgEN fINANCIERO BRUTO

Ingresos por intereses

gastos por intereses

Ingresos por cargos y comisiones

Ingresos por operaciones de cambio netos

Otros ingresos

Gastos por provisiones de activos financieros

Otros gastos financieros

NOTAs 2013 2012

627,462

90,809

50,572

8,753

3,196

141,230

848

6,695

71,512

24,946

5,801

140,009

200,000

359

14

15

16

17

18

563,566

174,901

43,523

7,829

3,083

156,912

9,239

3,322

74,231

21,800

4,576

117,804

120,000

266

EsTADO DE REsULTADOsAL 31 DE DICIEMBRE DEL 2013EXPREsADO EN MILEs DE PEsOs CUBANOs

19

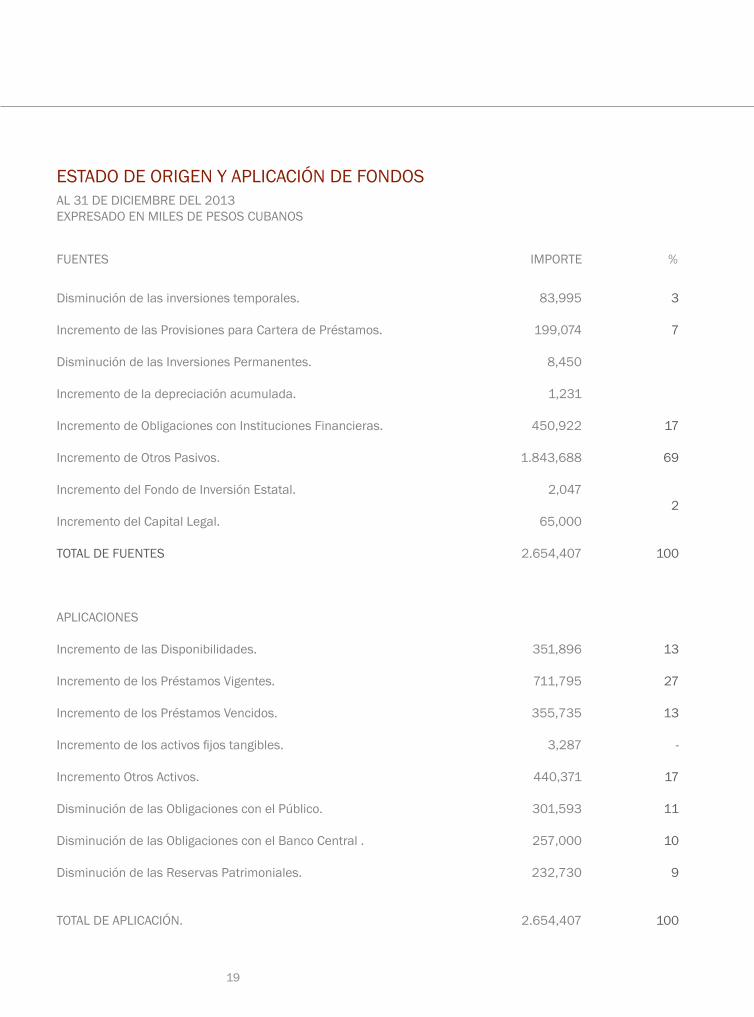

EsTADO DE ORIgEN Y APLICACIóN DE fONDOsAL 31 DE DICIEMBRE DEL 2013EXPREsADO EN MILEs DE PEsOs CUBANOs

IMPORTE %

83,995

199,074

8,450

1,231

450,922

1.843,688

2,047

65,000

2.654,407

351,896

711,795

355,735

3,287

440,371

301,593

257,000

232,730

2.654,407

fUENTEs

Disminución de las inversiones temporales. Incremento de las Provisiones para Cartera de Préstamos. Disminución de las Inversiones Permanentes. Incremento de la depreciación acumulada. Incremento de Obligaciones con Instituciones financieras. Incremento de Otros Pasivos. Incremento del fondo de Inversión Estatal. Incremento del Capital Legal.

TOTAL DE fUENTEs

APLICACIONEs Incremento de las Disponibilidades. Incremento de los Préstamos vigentes. Incremento de los Préstamos vencidos. Incremento de los activos fijos tangibles. Incremento Otros Activos. Disminución de las Obligaciones con el Público. Disminución de las Obligaciones con el Banco Central . Disminución de las Reservas Patrimoniales.

TOTAL DE APLICACIóN.

3

7

17

69

2

100

13

27

13

-

17

11

10

9

100

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

INfORME DE LOs AUDITOREsEsTADOs fINANCIEROs CONsOLIDADOs

20

1.618,9291.784,612 -165,683TOTAL CAPITAL

Inversión Estatal Capital legalReservas legalesOtras reservas

AL INICIO DEL PERíODO ECONóMICO

AL fINALDEL PERíODO ECONóMICOCONCEPTO vARIACIONEs

43,139

855,000398,525322,265

41,092790,000354,161599,359

2,04765,00044,364

-277,094

EsTADO DE MOvIMIENTO DE CAPITAL AL 31 DE DICIEMBRE DEL 2013 EXPREsADO EN MILEs DE PEsOs CUBANOs

21

EsTADO DE MOvIMIENTODE LAs UTILIDADEs RETENIDAs AL 31 DE DICIEMBRE DEL 2013 EXPREsADO EN MILEs DE PEsOs CUBANOs

0 0UTILIDADEs RETENIDAsAL fINAL DEL EjERCICIO ECONóMICO

Utilidades retenidas al inicio del ejercicio

(+) Utilidades del período

(-) Reserva para contingencias

(-) Impuesto sobre utilidades

(-) Aporte al Presupuesto

(-) Otras reservas

(-) Reservas para inversiones

(-) Incremento del capital en acciones

2013CONCEPTO 2012

0

443,633

44,364

140,009

181,482

11.529

1,249

65,000

0

373,222

37,322

117,804

152,667

11,421

4,008

50.000

22

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

1. LA ENTIDAD

Por el acuerdo No, 3215 del Comité Ejecutivo del Consejo de Ministros de la República de Cuba de fecha 12 de noviembre de 1997, se aprueba la creación del Banco de Crédito y Comercio (BANDEC) con domicilio legal en Amargura No 158 esquina Cuba, La Habana Vieja, Ciudad de La Habana, Cuba. según la Licencia general emitida por el Banco Central de Cuba, el Banco de Crédito y Comercio puede realizar todo tipo de negocios de intermediación financiera, para lo cual le fueron asignadas las atribuciones siguientes: . Nombrar corresponsales fuera y dentro del país y crear dependencias tanto dentro del territorio nacional como en el extranjero necesarias para el cumplimiento de sus funciones,

. Desarrollar mecanismos para la captación de fondos denominados en moneda nacional, divisas y otros servicios a fines,

. Abrir cuentas corrientes, presupuestarias, de ahorros y de depósitos tanto en moneda nacional como en divisas,

. Constituir fondos de inversión y otros fondos,

. Abrir cuentas bancarias y mantener depósitos por cuenta de bancos extranjeros y nacionales en moneda nacional y divisas, actuando como agente corresponsal de ellos y prestando los servicios que correspondan a solicitud de los clientes,

. Emitir, aceptar, avalar, endosar, descontar, comprar, vender y efectuar todas las operaciones posibles con letra de cambio y otros documentos negociables, librados o aceptados por personas naturales o jurídicas, siempre que sean efectos debidamente garantizados,

. Descontar documentos garantizados con azúcar, café, tabaco, minerales y otras producciones de larga conservación,

. Obtener y conceder préstamos u otras modalidades de financiamiento a corto, mediano y largo plazo tanto en moneda nacional como en divisas, . Realizar operaciones de depósitos y crédito interbancario en moneda nacional y divisas incluyendo créditos sindicados, transacciones de financiamiento y los diversos instrumentos financieros de la práctica bancaria internacional,

. Participar en la formación del capital y administración de entidades bancarias, financieras u otras de cualquier índole,

INfORME DE LOs AUDITOREs

EsTADOs fINANCIEROs

CONsOLIDADOs

23

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

. Abrir cuentas y mantener depósitos en bancos extranjeros en efectivo, valores u otros instrumentos negociables denominados en divisas,

. Emitir, comprar, vender y suscribir bonos y otros títulos o valores finan-cieros,

. Obtener y conceder anticipos a otros bancos o instituciones financieras no bancarias,

. Emitir y operar medios de pago tales como cheques, tarjetas de crédito, de debito, y cualesquiera otros con alcance nacional o internacional,

. Recibir en depósito ó administración bonos, fondos, u otros valores nacionales o extranjeros y realizar operaciones de fideicomiso, así como atender los diferentes servicios que ello demande,

. Emitir y operar cartas de crédito, cartas de garantía, avales u otros docu-mentos de ese carácter utilizados en la práctica bancaria internacional.

. Realizar operaciones cambiarias de compra y venta de divisa,

. Requerir de las personas jurídicas y naturales que soliciten crédito u otro tipo de financiamiento del banco sus estados financieros y toda la información que el banco precise,

. Cobrar y pagar las tasas de interés que se establezcan, basándose en la política que al respecto dicte el Banco Central de Cuba para las operaciones en moneda nacional y en divisa,

. Fijar y cobrar las tasas, comisiones y demás remuneraciones por los servicios que preste,

. Participar en asociaciones internacionales de bancos y de otras entida-des financieras afines,

. suscribir acuerdos de corresponsalía con otros bancos, así como otros acuerdos y convenios con organismos, órganos e instituciones de desarrollo y otras, tanto nacionales como extranjeras, para brin-dar productos y servicios especializados,

. suscribir acuerdos y promover las relaciones de cooperación con otros bancos y otras modalidades de asociación con entidades nacio-nales y extranjeras, ajustándose para ello a las disposiciones legales vigentes sobre materia,

. Realizar operaciones de arrendamiento financiero a nivel nacional e internacional,

INfORME DE LOs AUDITOREs

EsTADOs fINANCIEROs

CONsOLIDADOs

24

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

. Realizar operaciones de factoraje a nivel nacional e internacional,

. Actuar como agentes de seguros,

. Participar en negocios y transacciones bancarias nacionales e inter-nacionales promovidas por personas naturales o jurídicas legalmente autorizadas, pudiendo actuar como agentes de estos,

. Efectuar operaciones de Tesorería, incluidas las correspondientes a metales preciosos,

. Prestar servicios de alquiler de cajas de seguridad, cofres u otros afines, . Prestar otros servicios bancarios, financieros no bancarios y técnicos, económicos e ingenieriles de carácter nacional e internacional.

2. BAsEs DE PREPARACIóN

Los presentes Estados Financieros han sido preparados de acuerdo con las Normas Cubanas de Información financiera (NCIf) emitidas por el Ministerio de finanzas y Precios (MfP) de la República de Cuba, según la práctica del costo histórico y se han elaborado a partir de los registros de contabilidad de la entidad y presentados cumpliendo los requisitos establecidos en la Norma Específica de Información Financiera para el Sistema Bancario y Financiero Nacional, la cual armoniza coherentemente el contenido de los estados financieros emitidos por los bancos e instituciones financieras no bancarias con las Normas Internacionales de Información financiera (NIIf).

3. POLíTICAs CONTABLEs sIgNIfICATIvAs

3.1. vALORACIóN DE ACTIvOs Y PAsIvOsEN MONEDA EXTRANjERA.

Los activos y pasivos en moneda extranjera se registran en la moneda de origen de la transacción y se convierten diariamente según los tipos de cambio emitidos por el Banco Central de Cuba para el sistema bancario, a efectos de su presentación en los estados financieros en pesos cubanos (CUP). Las ganancias o pérdidas resultantes se reportan como ingresos o gastos en el Estado de Resultados.

3.2. CAMBIOs EN LAs POLíTICAs CONTABLEs.

Las políticas contables aplicadas son consistentes con las adoptadas en el ejercicio anterior.

INfORME DE LOs AUDITOREs

EsTADOs fINANCIEROs

CONsOLIDADOs

25

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

3.3. RECONOCIMIENTO DE LOs INgREsOs Y gAsTOs.

Los intereses generados por préstamos, depósitos y otras inversiones se incorporan en la cuenta de resultados mensualmente o a medida que vencen.

Los cargos y comisiones se reconocen al momento de realizarse la operación o a lo largo de la existencia de la misma, en dependencia de la naturaleza del servicio prestado.

Los gastos se registran en el momento en que se incurren, independiente-mente de la fecha de su liquidación o pago.

3.4. EfECTIvO Y sUs EqUIvALENTEs

Son definidos como efectivo y equivalentes, el efectivo en cajas y bóvedas, las cuentas corrientes y los depósitos a corto plazo, con vencimiento inferior a 3 meses que estén disponibles y convertibles en determinadas sumas de efectivo y cuyo valor está sujeto a riesgo insignificante de cambio.

3.5. INvERsIONEs PERMANENTEs

Estas inversiones se hacen a largo plazo y se presentan en el Balance General al valor amortizado con provisiones en el caso de cualquier baja en su valor, que no fuera temporal. Las primas y descuentos al valor de adquisición se amortizan de forma lineal desde la compra hasta el vencimiento.

3.6. PRÉsTAMOs Y ADELANTOs

Los préstamos y adelantos, incluidos los descuentos de efectos y los arrendamientos financieros se muestran después de deducidas las provisiones. Los efectos descontados se muestran a su valor en libros, calculado de forma neta por cualquier prima pagada o descuento recibido. Los prestamos y adelantos se cancelan cuando se consideran incobrables.

se crean provisiones cuando se espera que puedan surgir eventuales pérdidas por exposiciones problemáticas. Las provisiones se determinan a partir de los lineamientos generales establecidos en la Instrucción No. 34/2006 del superintendente del Banco Central de Cuba.

Moneda de presentación

Los Estados financieros se presentan en pesos cubanos CUP, la principal moneda en las operaciones del Banco, se realizan además transacciones

INfORME DE LOs AUDITOREs

EsTADOs fINANCIEROs

CONsOLIDADOs

26

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

gRUPO DE ACTIvOs fIjOs TAsA DE DEPRECIACIóN ANUAL, EN %

en pesos cubanos convertibles (CUC), euros (EUR) y dólares estadounidenses (UsD), entre otras monedas libremente convertibles.

La moneda nacional (CUP) se valora según su valor nominal, el resto de las monedas se valoran al tipo de cambio del Banco Central de Cuba con relación al peso cubano en la fecha de emisión de los Estados Financieros.

Activos Fijos Tangibles

Los Activos Fijos Tangibles son valorados al precio de adquisición, el cual incluye el precio neto pagado por los bienes más los gastos necesarios para colocarlos en el lugar y condiciones de uso. Cuando se adquieren en moneda extranjera o pesos cubanos convertibles se convierten al peso cubano al tipo de cambio del día de la compra.

son depreciados utilizando el método de línea recta sobre el estimado de vida útil, aplicando los siguientes porcentajes:

Edificaciones y Otras Construcciones Muebles y Estantes Enseres y Equipos de Oficina Equipos de Computación Equipos de Transporte Terrestre Otros Equipos no Tecnológicos Maquinaria en general (equipos productivos) Animales de Trabajo

11015201015

610

Impuesto sobre utilidades

El impuesto sobre utilidades es calculado en base al 35% de las utilidades, de acuerdo con lo establecido en la Resolución 379/03 del Ministerio de finanzas y Precios.

Reserva para Contingencia

La Reserva para Contingencia es calculada hasta el 10% de las utilidades reales obtenidas al cierre del ejercicio económico, y no sobrepasa los límites que se establecen para la acumulación de recursos en esta reserva.

INfORME DE LOs AUDITOREs

EsTADOs fINANCIEROs

CONsOLIDADOs

27

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

INfORME DE LOs AUDITOREs

EsTADOs fINANCIEROs

CONsOLIDADOs

Instrumentos financieros

Los instrumentos financieros que intervienen en el negocio habitual del Banco de Crédito y Comercio son los préstamos a clientes, los préstamos de otros bancos e instituciones financieras, las cuentas de clientes y los fondos mantenidos con otros bancos.

Estos instrumentos financieros están sujetos a diversos riesgos, siendo los esenciales; el riesgo crediticio, el de mercado y el de liquidez.

La gestión de los riesgos se rige en conformidad con las orientaciones y medidas dispuestas por el Banco Central de Cuba al respecto.

El Consejo de Dirección revisa y acuerda las políticas de administración de cada uno de los riesgos, las cuales no han sufrido cambios durante el año.

se encuentran implementados los sistemas de medición de riesgos, los límites de éstos para las distintas sucursales, Direcciones Provinciales y la Oficina Central, las directrices de gestión, los flujos y sistemas de información y los procedimientos de control de riesgos.

Riesgo crediticio

El riesgo crediticio es controlado y manejado a través de la acción de los Comités de Créditos existentes, los cuales analizan la exposición en determinados negocios a través del control a los clientes y la denegación del financiamiento en los casos en que los niveles de riesgos no sean aceptables para el banco. Se exigen, analizan las garantías y fianzas para lograr cobertura en caso de incumplimiento.

Riesgo de Mercado

La cartera de préstamos del Banco de Crédito y Comercio es financiada a partir de los recursos provenientes de clientes y otras instituciones financieras nacionales y extranjeras. La financiación se realiza fundamentalmente a tasas de interés fijas.

Riesgo de liquidez

El Banco de Crédito y Comercio se expone ante este tipo de riesgo, si en algún momento le resultara difícil la liquidación de activos o la obtención de fondos para cumplir con los compromisos relativos a los pasivos captados u obligaciones financieras.

28

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

INfORME DE LOs AUDITOREs

EsTADOs fINANCIEROs

CONsOLIDADOs

BANDEC está obligado a cumplir con las directivas de liquidez fijadas por el Banco Central de Cuba y cuenta además con facilidades crediticias de otros bancos que le permiten flexibilidad a corto plazo en la administración de su liquidez.

Otros

No conocemos evidencias que impliquen cambios en los objetivos de la entidad, ni reparos y contingencias a favor o en contra, que puedan afectar de manera significativa las informaciones presentadas.

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

INfORME DE LOs AUDITOREsEsTADOs fINANCIEROs CONsOLIDADOs

29

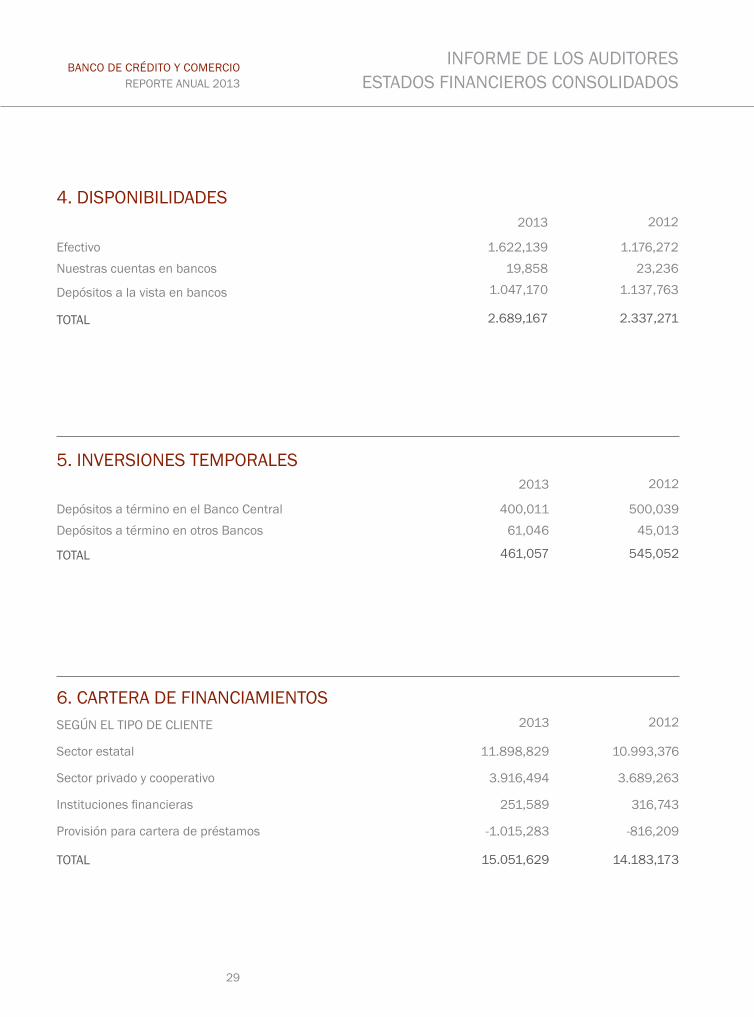

4. DIsPONIBILIDADEs

5. INvERsIONEs TEMPORALEs

6. CARTERA DE fINANCIAMIENTOs

2.689,167 2.337,271TOTAL

Efectivo Nuestras cuentas en bancos

Depósitos a la vista en bancos

2013 2012

1.622,13919,858

1.047,170

1.176,27223,236

1.137,763

461,057 545,052TOTAL

Depósitos a término en el Banco CentralDepósitos a término en otros Bancos

2013 2012

400,01161,046

500,03945,013

15.051,629 14.183,173TOTAL

sEgúN EL TIPO DE CLIENTE

sector estatal

sector privado y cooperativo

Instituciones financieras

Provisión para cartera de préstamos

2013 2012

11.898,829

3.916,494

251,589

-1.015,283

10.993,376

3.689,263

316,743

-816,209

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

INfORME DE LOs AUDITOREsEsTADOs fINANCIEROs CONsOLIDADOs

30

6. CARTERA DE fINANCIAMIENTOs (CONTINUACIóN)

7. INvERsIONEs PERMANENTEs

15.051,629 14.183,173TOTAL

sEgúN LOs NIvELEs DE MOROsIDAD

sEgúN COMPORTAMIENTO DE LAs PROvIsIONEs

Provisiones al inicio

Aumento de provisiones por deudas malas

Aplicación a provisiones

TOTAL

vigentes vencidos Provisiones para carteras de préstamos

-816,209

-200.000

926

-1.015,283

15.236,727

830,185

-1.015,283

-696,217

-120.000

8

-816,209

14.524,932

474,450

-816,209

2013 2012

14,897

21,654

17

23,413

21,589

16

2013 2012

36,568 45.018TOTAL

Títulos valores de instituciones financieras Participaciones en instituciones financieras

Otras inversiones permanentes

31

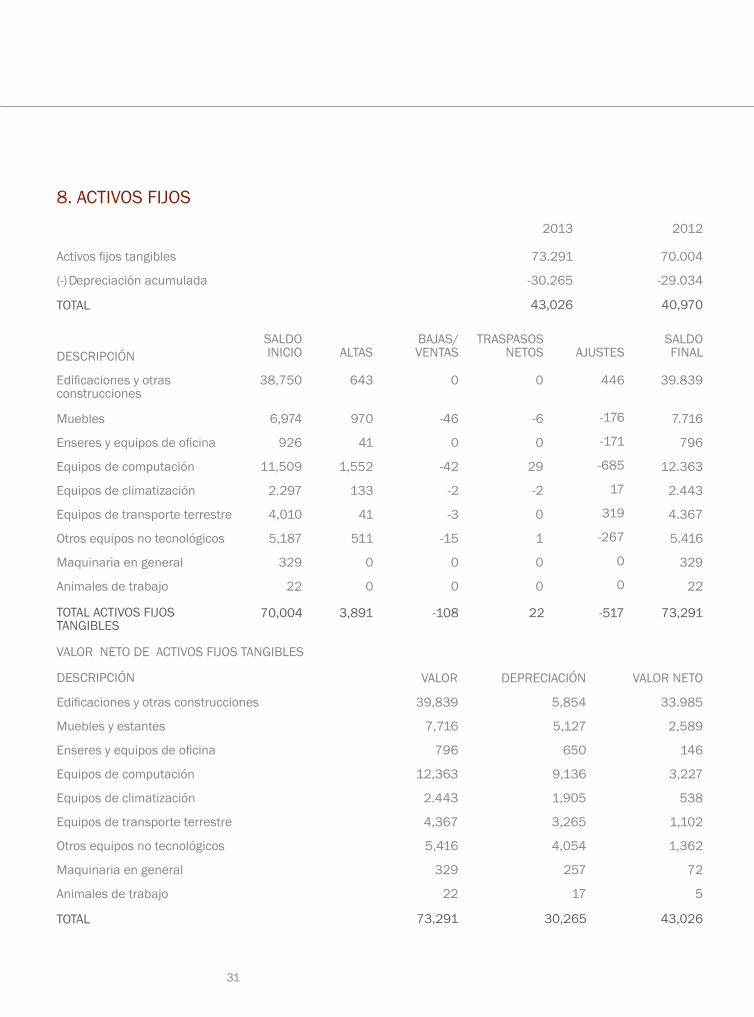

8. ACTIVOS FIJOS

43,026

22-1083,89170,004

40,970

73,291-517

TOTAL

TOTAL ACTIvOs fIjOsTANgIBLEs

DEsCRIPCIóNsALDO INICIO

BAjAs/vENTAs

TRAsPAsOs NETOs AjUsTEs

sALDO fINALALTAs

Activos fijos tangibles

(-) Depreciación acumulada

Edificaciones y otras construcciones

Muebles

Enseres y equipos de oficina

Equipos de computación

Equipos de climatización

Equipos de transporte terrestre

Otros equipos no tecnológicos

Maquinaria en general Animales de trabajo

2013 2012

73.291

-30.265

446

-176

-171

-685

17

319

-267

0

0

0

-46

0

-42

-2

-3

-15

0

0

38,750

6,974

926

11,509

2.297

4,010

5,187

329

22

70.004

-29.034

39.839

7.716

796

12.363

2.443

4.367

5.416

329

22

0

-6

0

29

-2

0

1

0

0

643

970

41

1,552

133

41

511

0

0

30,26573,291 43,026TOTAL

vALOR NETO DE ACTIvOs fIjOs TANgIBLEs DEsCRIPCIóN vALOR NETO DEPRECIACIóNvALOR

Edificaciones y otras construcciones

Muebles y estantes

Enseres y equipos de oficina

Equipos de computación

Equipos de climatización

Equipos de transporte terrestre

Otros equipos no tecnológicos

Maquinaria en general

Animales de trabajo

39,839

7,716

796

12,363

2.443

4,367

5,416

329

22

5,854

5,127

650

9,136

1,905

3,265

4,054

257

17

33.985

2,589

146

3,227

538

1,102

1,362

72

5

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

INfORME DE LOs AUDITOREsEsTADOs fINANCIEROs CONsOLIDADOs

32

1.272,978 832,607TOTAL

Intereses acumulados por cobrar Comisiones por cobrar

Efectos por cobrar Pagos anticipados Otros

227,471

21,677

425

2,896

1.020,509

164,544

17.911

5,073

2,527

624,552

2013 20129. OTROS ACTIVOS

10. OBLIgACIONEs CON EL PúBLICO

11. OBLIgACIONEs CON BANCO CENTRAL

12.596,994 12.898,587TOTAL

A la vista A término

10.710,278

1.886,716

10.425,739

2.472,847

2013 2012

243,000 500,000TOTAL

A término 243,000 500,000

2013 2012

33

12. OBLIgACIONEs CON INsTITUCIONEs fINANCIERAs

13. OTROs PAsIvOs

14. INgREsOs POR INTEREsEs

2.905,748 2.454,826TOTAL

A la vista A término

195,241

2.710,507

546,588

1.908,238

2013 2012

2.189,754 346,066TOTAL

Cuentas por pagar

Rendimiento e Impuestos por Pagar

Ingresos cobrados por adelantado

Intereses por pagar

gastos acumulados a pagar

Otros

2,514

38,051

2,210

107,464

5,217

2.034,298

2,685

48,340

168

99,912

5,332

189,629

2013 2012

627,462 563,566TOTAL

Préstamos a Bancos e Instituciones financieras no Bancarias Préstamos concedidos a clientes

Depósitos a Bancos e Instituciones financieras no Bancarias

Otros Ingresos por intereses

2,466

619,105

5,447

444

2,834

548,659

10,878

1,195

2013 2012

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

INfORME DE LOs AUDITOREsEsTADOs fINANCIEROs CONsOLIDADOs

34

15. gAsTOs POR INTEREsEs

16. INgREsOs POR sERvICIOs

90,809 174,901TOTAL

Intereses por depósitos de Bancose Instituciones financieras no Bancarias Intereses por depósitos recibidos de clientes Otros gastos por intereses

5,045

85,739

25

79,174

95,723

4

2013 2012

141,230 156,912TOTAL

Ejecución de caja del presupuesto Trámites de facturas

fideicomisos Mantenimiento de cuentas y ventas de talonarios de cheques

Agente de seguros

Otros ingresos

53,810

14,562

34,237

9,748

3,859

25,014

55,800

13,442

34,367

8,701

2,729

41,873

2013 2012

35

17. gAsTOs DE PERsONAL

18. GASTOS DE ADMINISTRACIÓN

74.512 74,231TOTAL

salario básico Pagos y estímulos adicionales

Impuesto sobre la utilización de la fuerza de trabajo Aporte a la seguridad social

Otros gastos de personal

31,469

14,765

10,496

6,565

8,217

31,089

15,427

13,181

6,595

7,939

2013 2012

24,946 21,800TOTAL

Mantenimiento y reparación de inmuebles, muebles y equipos

Energía

Comunicaciones

Transportación de efectivo y otros valores

Alimentos

Otros gastos de administración

3,897

2,490

5,006

3,944

76

9,533

4,058

2,047

4,499

3,624

62

7,510

2013 2012

EL BANCO EN CIfRAs

37

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

RENTABILIDAD

El Banco de Crédito y Comercio ha cerrado el año 2013 con utilidades antes de impuestos de 443,6 millones de pesos, cifra que sobrepasa el resultado del año precedente en un 18,9%.

Los ingresos netos por intereses (ingresos por intereses menos gastos por intereses) crecen en 147,9 millones. El crecimiento de este indicador está sustentado en la acción combinada del crecimiento de los intereses ganados (11,3%) y la disminución de los intereses pagados (- 48,0%). En el caso de los egresos por intereses, la disminución está fuertemente influenciada por el descenso en 74,2 millones de pesos de los pagos realizados por depósitos en bancos. Continúa siendo la intermediación financiera el núcleo de los resultados financieros del Banco de Crédito y Comercio.

se mantienen a niveles muy favorables indicadores como el rendimiento del capital (24,63%) y el rendimiento de los activos (2,36%) como ha sido habitual en el último lustro.

solvencia y endeudamiento.

El capital contable de BANDEC ascendió, al cierre del año 2013 a 1.657,0 millones de pesos, disminuyendo en 176,0 millones (9,6%)

450,0500,0550,0600,0

250,0

350,0

150,0

50,0

400,0

598,8

442,8398,8

322,8

539,2

470,5443,6

373,2

200,0

300,0

100,0

0,0Margen fiinanciero Bruto

Margen financiero Neto

Margen Operacional

Utilidades AI

2013 2012

EN MILLONEs DE PEsOs

EL BANCO EN CIfRAs

38

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

Proporción Intereses pagados / Intereses ganados Ratio intereses ganados / Activos productivos

Coeficiente intereses pagados / Pasivos con costo

14,50

3,85

1,51

31,00

3,72

3,17

2013INDICADOR 2012

INDICADOREs RELACIONADOs

EL BANCO EN CIfRAs con relación al patrimonio de la institución al cierre del año anterior. La causa fundamental del decrecimiento que reporta el capital contable es la disminución de las Reservas Patrimoniales en 237,1 millones de pesos, provocado fundamentalmente por la evolución de los saldos de las cuentas relacionadas con los saneamientos aprobados en el período.

El capital contable del BANDEC es suficiente para garantizar el coeficiente de solvencia mínimo exigido por el Banco Central de Cuba (15%), puesto que se calcula en un 20,42% al cierre de Diciembre del 2013 (en el año 2012 fue de 21,15%).

Por otra parte, el índice de endeudamiento (pasivo/capital) aumenta hasta 10,80 veces. Este índice representa aproximadamente la mitad del nivel permitido a los bancos, a los que se les establece como limitante que el nivel de pasivos no debe superar a su capital contable en más de 20 veces.

Estructura del balance según costos y beneficios.

finalizando diciembre de 2013, los activos del BANDEC se expanden en 1.570,3 millones de pesos, lo que significa una variación de 8,7% con respecto al año anterior. Asimismo, se mantiene en proporciones similares a años anteriores la participación de los activos productivos en el total de activos, la cual alcanza un 83,4%.

Por otra parte, los pasivos totalizan 17.897,4 millones de pesos, de los cuales el 33,6% tienen costo para la institución. En términos absolutos los pasivos crecen en 1.746,3 millones, lo que representa un incremento porcentual de 10,8 unidades, mientras que el peso de los pasivos onerosos es menor, si se considera que en 2012 éstos representaron el 34,1% del total.

39

BANCO DE CRÉDITO Y COMERCIOREPORTE ANUAL 2013

Utilidades por trabajador (pesos)

gasto laboral por empleado (pesos)

46.881,21

7.557,09

39.971,71

7.950,05

2013 2012

INDICADOR POR TRABAjADOR

Diferencias en Pesos

Diferencias en %

6.909,50

-392,96

17,3

-4,9

Productividad y Eficiencia.

El aumento del nivel de utilidades, aún cuando se incrementa el promedio de trabajadores, provoca una expansión de 17,3% en las utilidades por trabajador, mientras que los gastos por empleado disminuyen en 4,9%.

EL BANCO EN CIfRAs

COORDINACIóN DE REALIZACIóNjorge Luís Rey veledo

TEXTOs Y ANÁLIsIsjorge Luís Rey veledo

DIsEÑOAriel Rodríguez MartínezLuis javier Merlo Ruíz

EDICIóN Y CORRECCIóNOnix Aragón Díaz

MARKETINg, OC