banco central de bolivia - bcb.gob.bo · otorga prioridad a los canales de transmisión del tipo de...

TRANSCRIPT

BANCO CENTRAL DE BOLIVIA

Documento de Trabajo BCB-GOM/PM/01/2012

Profundización de las operaciones en moneda nacional y sus implicaciones para la política

monetaria en Bolivia

Luis Fernando Cernadas Miranda (*)

Autorizado por: Hugo Rodriguez

Julio de 2012

Para contactarse con el autor puede dirigirse al correo electrónico: [email protected]

Se agradecen la valiosa colaboración de Mariela Fernandez.

El contenido del presente documento es de responsabilidad del autor y no compromete la opinión del Banco Central de Bolivia.

El presente documento puede ser descargado sin costo de la página web del Banco Central de Bolivia: www.bcb.gob.bo

Documento de Trabajo BCB-GOM/PM/01/2012

Profundización de las operaciones en moneda nacional y sus implicaciones para la política

monetaria en Bolivia

Luis Fernando Cernadas Miranda

Autorizado por: Hugo Rodriguez

Julio de 2012

Resumen

En Bolivia, varios fueron los cambios que se iniciaron en 2005 con el objetivo de profundizar el mercado monetario y el sistema financiero en moneda local. Dichas acciones, hacen pensar en una mejora del mecanismo de transmisión de la política monetaria. En ese sentido, es pertinente realizar un análisis del efecto de estas mejoras en el mecanismo de trasmisión monetario.

Empleando un modelo no lineal asimétrico de corrección de errores, se encuentra evidencia de un efecto pass-through incompleto, tanto para la tasa activa como también para las tasa pasiva. Así, se hallan resultados que apoyarían la idea de que el proceso de bolivianización (profundización de las operaciones financieras en moneda nacional) mejoró el mecanismo de transmisión. Sin embargo, las estimaciones indican la presencia de asimetrías en la respuesta de las entidades financieras, por ejemplo: en el corto plazo la tasa de préstamos aumentaría en respuesta a incrementos en la tasa de corto plazo del BCB, mientras, la tasa pasiva se mantendría inalterada.

Clasificación JEL: E51, E52, E58, E65

Palabras Clave: Profundización de las operaciones en moneda local,

bolivianización, modelo de cointegración, mecanismo de tasas de interés,

modelo no lineal asimétrico de corrección de errores.

Introducción

En términos generales, toda política económica tiene como objetivo central contribuir al desarrollo económico y bienestar general de su población. Bajo este esquema, la política monetaria surge como un componente esencial que pretende generar una serie de condiciones económico-financieras que aseguren que dicho bienestar sea alcanzado paulatinamente, en un contexto de estabilidad macroeconómica continua.

La mayoría de los bancos centrales del mundo, como instituciones encargadas del diseño y la ejecución de la política monetaria en función a las características de cada economía, interpretan el mandato de la política monetaria como una tarea de permanente preservación de la estabilidad de los precios internos, como un requisito indispensable para preservar el nivel de vida de la población de menores ingresos y favorecer un entorno de mayor certidumbre que promueva la inversión y el crecimiento del producto en el mediano y largo plazo. En este contexto, es indiscutible que el diseño, ejecución y efectividad en la consecución de los objetivos de la política monetaria, dependerán decisivamente de la consistencia y robustez de los canales de transmisión a través de los cuales ésta es implementada.

Bolivia lleva varios años aplicando un esquema monetario basado en: a) un tipo de cambio rígido como ancla inflacionaria tomando provecho del efecto pass-through del tipo de cambio a la inflación, y b) el control indirecto de los agregados monetarios mediante operaciones de mercado abierto (OMA) como medida para moderar la evolución de los precios. En términos de la literatura especializada, el Banco Central de Bolivia (BCB) otorga prioridad a los canales de transmisión del tipo de cambio y del crédito para ejecutar su política monetaria.

Por su parte, la experiencia internacional muestra que en los últimos años, varias economías de la región mejoraron el mecanismo de transmisión de su política monetaria a través de la profundización de las operaciones en moneda local en sus sistemas financieros. En Bolivia, varios fueron los cambios que se iniciaron en 2005 con el objetivo de profundizar el mercado monetario y el sistema financiero en moneda local. En ese sentido, es pertinente realizar un análisis del efecto del proceso de bolivianización de la economía nacional, el cual hace pensar en una mejora del mecanismo de transmisión de la política monetaria en Bolivia.

El resto del documento es estructurado de la siguiente forma: luego de esta introducción, en la sección 2 se realiza un análisis de la profundización financiera de la varias economías de la región, ello con el objetivo de conocer la experiencia internacional de los efectos de la profundización financiera en la efectividad de la política monetaria. En la sección 3, se presenta la experiencia de Bolivia analizando información del mercado monetario y del sistema financiero, adicionalmente se exponen algunos factores relevantes que habrían sido

cruciales para el proceso de profundización de las operaciones en moneda local. En la sección 4, se realiza un análisis de los mecanismos de transmisión que la teoría reconoce y se describe la operativa aplicada por el Banco Central de Bolivia (BCB), Asimismo, a través de la contribución teórica de Freixas y Rochet (1998) se construye un modelo teórico que explica la relación que existiría entre las tasas pasivas, activas y la tasa de corto plazo del BCB. En la sección 5, empleado modelos de cointegración, se presentan los principales resultados empíricos. Finalmente, en la última parte del documento se muestran las consideraciones de cierre.

2. La experiencia de algunas economías latinoamericanas

A lo largo de la última década, varias economías de América Latina transformaron sus instrumentos mediante los cuales ejecutan su política monetaria y cambiaria. La mayoría, concedió mayor independencia a sus autoridades monetarias, desarrolló marcos de política orientados al control de la inflación (Metas explicitas de inflación) y buscó que las necesidades de liquidez, en primer lugar, se satisfagan en el mercado monetario. Autores como Jonsson (1999) y Bernanke et. al. (1999) indican que todo ello debería ayudar a mejorar el mecanismo de transmisión de la política monetaria, haciéndolo más eficiente. No obstante, esta eficiencia dependeria en gran medida de la existencia de sistemas financieros desarrollados que ofrezcan a las autoridades monetarias una gama de mercados en los que operar y que garanticen que la actuación en los mercados a corto plazo repercutirá eficazmente en el resto de segmentos, Mishkin (2000).

En el caso latinoamericano, Marshall (2011) hace notar que el desarrollo de los sistemas financieros de la región no sólo contribuyeron a hacer más completos los mercados, sino que además han modificado el impacto y alcance del control monetario. En concreto, es probable que hayan alterado el mecanismo de transmisión de la política monetaria, aunque aún resta por ver si ha reforzado o debilitado el impacto de ésta sobre la economía real.

En dicho contexto, en esta sección se analiza la profundidad financiera de algunos países de la región, aportando en la medida de lo posible, datos relevantes para estas economías, aunque sin realizar un análisis exhaustivo de este complicado tema. En la siguiente sección, se contempla el caso boliviano estudiando la profundidad del mercado monetario y de las operaciones del sistema financiero realizadas en moneda nacional.

Los datos empíricos confirman que en los últimos años se han producido importantes cambios en el mecanismo de transmisión de varias economías latinoamericanas. En el caso de México, a través de un modelo no lineal de vectores autorregresivos, Gaytán y González (2006) sugieren que en enero de 2001 se observó un cambio estructural en el mecanismo de transmisión (esta fecha coincide con la adopción formal del esquema de Objetivos de Inflación (OI)). Después de esta fecha, los citados autores, indican que las fluctuaciones del tipo de cambio real tuvieron un menor efecto sobre los procesos de formación de precios y

de expectativas de inflación y sobre la tasa de interés nominal. Adicionalmente, señalan que se habría incrementado la reacción de la tasa de interés nominal ante incrementos en la brecha del producto y la tasa de inflación y los movimientos en la tasa de interés nominal tendrían una influencia más efectiva sobre el tipo de cambio real y la tasa de inflación.

Aunque los OI se citan como el principal responsable de ese cambio, sería difícil aislar este factor del desarrollo de los mercados de títulos locales o del refuerzo de la intermediación bancaria. De hecho, como analizan Jeanneau y Tovar (2008), el Gobierno mexicano comenzó a seguir en el año 2000 una estrategia claramente definida para la gestión de la deuda pública con el fin de desarrollar un mercado de renta fija a más largo plazo. El resultado fue un crecimiento de este segmento, acompañado de un aumento gradual y sostenido del crédito bancario hacia nuevos segmentos de mercado, lo que sin duda, aporto a la mejora del mecanismo de transmisión.

Estudios para otros países de la región, también señalan una ruptura estructural que ha mejorado el mecanismo de transmisión. En el caso chileno, Betancour et al (2006) indica que los cambios en el mecanismo de transmisión parecen haber estado motivados por una combinación de factores; mejores políticas macroeconómicas, mayor apertura financiera y comercial, un entorno financiero más estable y una mayor profundización del sistema financiero. Asimismo, Catão y Pagan (2010) señalan, a través de un modelo SVAR de expectativa aumentada para un modelo Neo-Keynesiano de economía abierta, que la dinámica del tipo de cambio juega un papel importante en la transmisión monetaria chilena, ya que los movimientos monetarios tienen una alta respuesta frente a modificaciones a la tasa de interés de política. También encuentran que un shock crediticio de tamaño típico tiene grandes efectos en la actividad y la inflación, debido a la profundización bancaria de este país.

Por su parte, en Colombia tres factores habrían sido fundamentales para el cambio en la transmisión de la política monetaria: el descenso de la inflación, la adopción de OI y la crisis financiera de finales de los años 90 y comienzos de la década actual (Vargas, 2007). En otro documento, Galarza et al. (2011), empleando un modelo FAVAR (factor-augmented vector autoregression) con el fin de examinar el papel que las condiciones financieras que los bancos tienen en la transmisión de la política monetaria, encuentran la importancia que tendría la profundización del sistema financiero en la transmisión de los choques monetarios al resto de la economía. Ello, a través de factores construidos a partir de las razones de liquidez, solvencia y apalancamiento.

Como una medida de la profundización de las operaciones realizadas en moneda local en Colombia, el Grafico 1 muestra el volumen de depósitos en moneda local como porcentaje del PIB. Se evidencia una clara tendencia positiva, en la cual, el último trimestre de 2011 los depósitos se encontrarían cercanos al 45% del PIB. Ello, sustentaría los resultados

encontrados por Galarza et al. (2011), referidos al aporte de la profundización del sistema bancario en el efecto traspaso de la política monetaria.

Gráfico 1 Depósitos en moneda local en Colombia

(Porcentaje del PIB)

Fuente: Banco de la República de Colombia - Superintendencia Financiera de Colombia Elaboración Propia

Aunque algunos estudios han analizado cómo la adopción de nuevos marcos de política ha motivado cambios en el mecanismo de transmisión, dejaron de lado los efectos inmediatos y rezagados de las crisis financieras. Por ejemplo, en Argentina, República Dominicana y Uruguay las crisis bancarias inhabilitaron el mecanismo de transmisión, debilitando la situación financiera de los hogares y las empresas hasta el punto de reducir la elasticidad de la oferta y la demanda de crédito frente a las tasas de interés y de impedir que una política monetaria expansiva pudiera animar el préstamo bancario.

En el caso de Argentina, hacia finales del año 2000 su sistema financiero había alcanzado niveles de desarrollo, competencia, cobertura de servicios y trasparencia superiores a los de cualquier otro momento de la segunda mitad del siglo XX. Los ratios de liquidez y capitalización, así como las redes de seguridad disponibles y el fraccionamiento de los riesgos crediticios, parecían razonablemente adecuados como para poner al sistema a cubierto de los riesgos de liquidez e insolvencia individuales y sistémicos. Sin embargo, entre 2001 y 2002 una elevada dolarización de activos y pasivos, corto plazo en la maduración de los depósitos, ausencia de un proveedor ilimitado de liquidez en dólares de última instancia y el hecho de que la mayor parte de sus activos en dólares fueran créditos contra deudores con ingresos en pesos, hicieron que el sistema financiero argentino sea vulnerable frente a eventos de riesgo extraordinarios, tales como una corrida sistémica contra sus pasivos, una devaluación significativa de la moneda nacional frente al dólar y el

default de la deuda pública, Lagos (2002). En un análisis para diversas economías en desarrollo Zorzi, Hahn y Sánchez (2007) encuentran, para el caso argentino, que posterior al periodo 2002 el efecto traspaso del mecanismo de transmisión de tasas se habría reducido considerablemente, mientras habría cobrado importancia el mecanismo del tipo de cambio. En la misma línea, Gay y Cugat (2010), indican que el retroceso en la profundización de las operaciones en moneda local habría motivado, en el corto plazo, una disminución en la transmisión de la tasa de emisión al comportamiento de la tasa de inflación.

El grafico 2 muestra el volumen de depósitos en moneda local como porcentaje del PIB, donde claramente se observa el problema de liquidez ocurrido en el primer trimestre de 2002, fecha a partir de la cual se presenta una tendencia negativa, que en alguna medida se revierte en 2009. Sin embargo, llama la atención el reducido nivel, como porcentaje del PIB, al que llegan los depósitos, 15% en promedio entre T2-2003 y T1-2012.

Gráfico 2 Depósitos en moneda local en Argentina

(Porcentaje del PIB)

Fuente: Banco Central de la República Argentina - Instituto Nacional de Estadística y Censos Elaboración Propia

Otro ejemplo de crisis bancaria es la ocurrida en Uruguay (2002), aunque se debe mencionar que las consecuencias de esta fueron mucho menores a las encontradas en Argentina. La crisis en Uruguay fue producto de un proceso de insolvencia financiera que afectó a más de la mitad de la banca comercial, produciendo la desaparición de algunas de las empresas financieras más importantes de ese país. Entre las causas, se encuentra la corrida de depósitos en Argentina que se expandió hacia Uruguay, dado que muchos ciudadanos argentinos tenían cuentas en este país. Así, los masivos retiros, de la primera mitad de 2002, afectaron la estabilidad del sistema financiero uruguayo, Quijano (2005). El

documento de Gianelli (2011), analiza la magnitud y velocidad del traspaso del tipo de cambio hacia los precios, comparando los resultados de un Modelo Semi-estructural, metodologías VAR, estimaciones no lineales para el coeficiente de traspaso y un Filtro de Kalman. Las principales conclusiones del estudio sugieren un traspaso unitario de muy largo plazo y una caída significativa en la velocidad de convergencia a partir de mediados de la década del 90. Dicha caída estaría asociada a la desaceleración del proceso inflacionario y al abandono del esquema de bandas de flotación. El estudio también sugiere una fuerte caída en el efecto traspaso alrededor del año 2002, que se corrigió paulatinamente en años posteriores.

En el caso de Perú, durante los últimos años su sistema bancario experimentó un proceso continuo de crecimiento, fortalecimiento de indicadores y mayor bancarización. Particularmente, en el año 2006 se presentaron varias fusiones que acrecentaron el tamaño de las entidades bancarias y durante el 2007 y 2008 ingresaron varios bancos internacionales (Reporte de Inflación Enero 2007 y Reporte de Inflación Diciembre 2009). En ese contexto, se observa un continuo crecimiento de la profundización financiera en moneda local, que el último trimestre de 2011 llevó a que los depósitos en moneda local alcancen el 55% del PIB (5 veces más que el valor registrado el primer trimestre de 1994).

Gráfico 3 Depósitos en moneda local en Perú

(Porcentaje del PIB)

Fuente: Banco Central de la Reserva del Perú - Superintendencia de Banca, Seguros y AFP. Elaboración Propia

Investigaciones empíricas acerca de los mecanismos de transmisión en Perú como el trabajo de Lahura (2005) señalan que el traspaso de largo plazo, en el periodo 1994-2005, es incompleto; sin embargo, se habría incrementado luego del anuncio del corredor de tasas de

interés de referencia y reforzado con la adopción del esquema de metas explícitas de inflación. Asimismo, otros investigadores como Castillo et al. (2011), indican que el Banco Central respondería con mayor intensidad a choques de demanda por dinero que a choques cambiarios durante el periodo posterior a la adopción de Objetivos de Inflación. En la misma línea, Carrera (2012) hace notar la importancia que tendría la profundización financiera en la mejora del mecanismo de trasmisión del canal del crédito.

A pesar del desarrollo descrito anteriormente, Marshall (2011) con una visión y análisis panorámico de los mercados financieros de América Latina indica que los sistemas financieros de esta región presentan características y tendencias que dan cuenta de un grado intermedio de desarrollo financiero. Donde, algunas de las características más importantes serian:

El tamaño, que en general es inferior al observado en economías avanzadas o en países emergentes de Asia. Los activos financieros incluyendo acciones, valores privados y públicos y el crédito bancario, en promedio, no superan dos veces el valor del PIB, cuando en economías avanzadas representan más de cuatro o cinco veces sus respectivos PIB.

La dolarización de las finanzas que se observó en el pasado, como resultado de la inestabilidad económica y financiera, parece haberse detenido o incluso revertido (los mayores ejemplos podrían ser: Bolivia, Colombia, Perú y Uruguay). En varios países, los depósitos en dólares han disminuido su participación relativa en el financiamiento de la banca, con el consiguiente aumento de la participación de los depósitos en moneda local. Ello responde al fortalecimiento de sus respectivas economías, pero también al debilitamiento del dólar en los mercados internacionales. Simultáneamente, varios países han procedido a sustituir deuda pública en dólares por deuda en moneda local.

La sofisticación en materia de productos y servicios es también bastante menor que en otros países. Productos como los derivados muestran todavía un desarrollo incipiente o bajo en la mayoría de los países.

Finalmente, se puede concluir que en los últimos años, en varias economías de la región existió una mejora en el mecanismo de transmisión de la política monetaria, misma que estuvo acompañada por aumentos en la profundización del sistema financiero. En ese sentido, es pertinente realizar un análisis que identifique el nivel de esta profundización en la economía boliviana.

3. La experiencia de Bolivia

Como punto de partida se toma en cuenta el volumen de las operaciones pactadas en el mercado monetario en MN. En este documento, se considera como operaciones del mercado monetario a aquellas transacciones de corto plazo efectuadas mediante operaciones interbancarias, reportos realizados en la Bolsa Boliviana de Valores (BBV) y

reportos realizados con el BCB. Se toman en cuenta este tipo de transacciones, debido a que se desarrollan, generalmente, en el corto plazo (menos de un año). Además, se efectúan en un mercado de mayoristas, donde el bajo riesgo de estos mercados está determinado por la solvencia de los emisores, como el BCB o el TGN, bancos comerciales o bien grandes empresas públicas y privadas de reconocida solvencia y que acuden a financiarse a corto plazo a estos mercados.

En el mercado monetario boliviano se realizan principalmente operaciones ligadas al manejo de tesorería de los bancos (esto es, administración de la liquidez de corto plazo destinada, por ejemplo, a cubrir requerimientos de encaje legal, inversiones de corto plazo de excedentes temporales, cobertura de retiros de clientes, entre otros), operaciones de las agencias de bolsa y de las sociedades administradoras de fondos de inversión (inversiones o requerimientos de liquidez de corto plazo, modificaciones en su cartera propia u operaciones en nombre de sus clientes, entre los cuales están los bancos asociados).

En Bolivia, el mercado monetario se caracterizó por el reducido monto de sus transacciones, el número limitado de participantes, la dolarización de las operaciones, dificultades en el intercambio y/o explotación de información y por su estructura, principalmente bancaria tanto en sus participantes como en los instrumentos transados. Sin embargo, en los últimos años mostró ligeras mejoras en su dinamismo, tanto en la frecuencia de sus transacciones, montos negociados, número de participantes y el mayor uso de instrumentos en MN.

Al respecto, el grafico 4 muestra la evolución del volumen operado en el mercado monetario boliviano. Destaca el crecimiento iniciado en 2006, aunque, cabe mencionar que desde el tercer trimestre de 2009 hasta el primer trimestre de 2011, el volumen operado fue muy bajo, ello se debió a que en estos periodos las necesidades de liquides fueron bastante reducidas (como muestra de ello, en varios meses no se registraron operaciones interbancarias), debido a la inyección de liquidez que realizó el BCB, derivada la orientación expansiva de ese entonces.

Gráfico 4 Profundización en MN – Mercado Monetario

(Millones de bolivianos)

Fuente: Bolsa Boliviana de Valores – Banco Central de Bolivia.

Elaboración propia. Moschitz (2004) menciona que un mercado monetario desarrollado (en términos de los tipos de instrumentos negociados) y profundo (en relación al volumen transado) es una condición importante para la adecuada transmisión de las señales de política monetaria y para la correcta implementación de esta. Al respecto, se podría argumentar que el mercado monetario boliviano no es desarrollado, pues los instrumentos financieros empleados son los tradicionales (comprendidos dentro de las opciones conocidas como vanilla)1 y de acuerdo al análisis que se despende del grafico 5 se podría indicar que adicionalmente sería poco profundo.

Gráfico 5

Profundización en MN – Mercado Monetario (Porcentaje del PIB - porcentaje)

Fuente: Bolsa Boliviana de Valores – Banco Central de Bolivia. Elaboración propia.

1 Las opciones más corrientes son europeas y americanas, las cuales se conocen como "vanilla". Otras opciones más complejas se denominan "exóticas", y dentro de estas podemos encontrar, por ejemplo: las opciones bermuda, digitales, power, barrera, etc.

Sin embargo, debe tenerse en cuenta que el volumen de las operaciones del mercado monetario boliviano, están en función de la liquidez (sigue la evolución de la tasa de corto plazo del BCB), no como sucede en otros países donde además de las necesidades de liquidez, el mayor desarrollo de los instrumentos financieros transados logra que el volumen pactado sea más alto.

En ese sentido, emitir conclusiones acerca de la profundización de las operaciones realizadas en MN con datos correspondientes al mercado monetario no sería adecuado. Por tanto, se debe considerar el análisis de otra variable que refleje el comportamiento de la profundización de las operaciones realizadas en MN.

En el grafico 6, se puede observar la profundización financiera en moneda local, la cual marca un quiebre a partir de las medidas aplicadas en 2005, que se consolidaron en 2006 (en los siguientes párrafos se explicarán las medidas que propiciaron este crecimiento). En el gráfico, se muestra que el último trimestre de 2005 la profundización de los créditos en MN simplemente llegaba al 4% del PIB, mientras, el tercer trimestre de 2011 alcanzó el 22% del PIB. Por su parte, los depósitos crecieron aún más, el Informe de Política Monetaria (IPM) del BCB, correspondiente a enero de 2012, indica que en 2011 los depósitos llegaron al 28% del PIB, aumentando más de 20 puntos porcentuales, con relación a 2005.

Gráfico 6 Profundización en MN – Créditos

(Porcentaje del PIB)

Fuente: Instituto Nacional de Estadística – Banco Central de Bolivia. Elaboración propia.

Entre los factores más importantes que habrían impulsado el proceso de bolivianización de la economía nacional, se pueden mencionar los siguientes:

• Política cambiaria. Para mitigar presiones inflacionarias externas y fomentar la profundización de las operaciones en MN, en 2006 y con mayor fuerza durante

2007 el BCB, mediante su sistema de minidevaluaciones (Crawling peg), apreció la moneda nacional. Sin embargo, a partir de octubre de 2008 hasta noviembre de 2010 el tipo de cambio se mantuvo estable, siendo coherente con el comportamiento de la inflación importada. No obstante, hacia finales de 2010 presiones inflacionarias de origen externo y apreciaciones de las monedas de algunos países vecinos, determinaron que el Banco Central retome su política de apreciaciones que se extendió hasta finales de 2011.

• Brecha cambiaria. En 2005, el BCB determinó establecer una brecha cambiaria entre el precio de venta y de compra del dólar estadounidense. Paulatinamente, durante 2005 y 2006, el Banco Central amplió esta brecha que en la actualidad alcanza los 10 centavos de boliviano. Con esta medida, se favoreció la tenencia de MN por parte de los ahorristas, aumentando el uso del boliviano en transacciones corrientes.

• Reformas al encaje legal. Como resultado de la decisión de controlar la liquidez e impulsar el proceso de bolivianización y por ende el de profundización del sistema financiero en MN, el encaje legal desempeñó un rol mucho más activo que el asociado sólo a su carácter regulatorio. Entre 2006 y 2008 se incrementó el encaje requerido a depósitos en Moneda Extranjera (ME) y Moneda Nacional con Mantenimiento del Valor (MVDOL) mediante una aplicación gradual del encaje adicional, hasta llegar a una aplicación plena (7,5%) a partir del 30 de junio de 2008. Continuando con esta política, en enero de 2009 entró en vigencia la modificación del Reglamento de Encaje Legal, que determinó el incremento del encaje adicional para depósitos en ME de 7,5% a 30% y en junio de 2009 el BCB aprobó el nuevo Reglamento de Encaje Legal, donde la modificación más importante fue la introducción de un mecanismo de compensación del encaje requerido en MN vía el crecimiento de la cartera en esta denominación. Por su parte, a fines de 2010 y durante 2011 también se elevó el nivel de encaje efectivo y el encaje adicional en ME. Así, en el contexto descrito, tanto el público como las entidades financieras modificaron la composición de sus portafolios, favoreciendo en ellos la presencia de activos en MN.

• Incrementos en el nivel de reservas internacionales. Las reservas internacionales netas (RIN) aumentaron hasta alcanzar niveles récord en la historia económica boliviana (al 19 de julio de 2012, estas llegaron a $us12.717 millones), fortaleciendo la solvencia del país y proporcionando una sólida protección al sistema financiero y al mercado de cambios contra choques externos.2 3

• Hay que destacar también la continuidad del Impuesto a las Transacciones Financieras (ITF) que se aplica a operaciones de ME y la decisión del Banco

2 Cabe mencionar que el incremento de las RIN se originó en los importantes ingresos de divisas por exportación de gas, por las remesas de residentes bolivianos en el exterior y por las ventas de dólares al BCB de parte del público debido a la preferencia por la moneda nacional. 3 Las medidas descritas mejoraron los índices de bolivianización, a través de la ampliación del uso del boliviano como medio de pago, unidad de cuenta y reserva de valor.

Central de Bolivia y del Tesoro General de la Nación de emitir títulos exclusivamente en MN.

En líneas generales, se puede afirmar que el proceso de bolivianización de la economía nacional generó estabilidad en el sistema financiero y permitió el crecimiento de los créditos y depósitos en MN y MN indexada a la UFV. Así, se puede concluir que la política de la valorización de la MN frente al dólar estadounidense contribuyó a la solidez del sistema financiero y generó confianza en el boliviano. Prueba de ello es la reducción de los créditos que coloca y los depósitos que recibe el sistema financiero en ME, permitiendo una importante reducción del riesgo crediticio asociado a variaciones cambiarias.4 Asimismo, se puede afirmar que el proceso de bolivianización de la economía nacional generó estabilidad en el sistema financiero y permitió el crecimiento de los créditos y depósitos en MN y MN indexada a la UFV.

Por lo anterior, se puede afirmar que existe evidencia de profundización de las operaciones en MN, mismas que de acuerdo a la teoría económica (Mishkin, 2000 y Vargas, 2007) podrían mejorar el efecto transmisión de la política monetaria. Para evaluar ello, en las siguientes secciones se plantea un modelo teórico, a partir del cual se realizan ejercicios econométricos y se presentan algunas conclusiones.

4. Los mecanismos de transmisión de la política monetaria

La literatura económica reconoce la existencia de diversos canales a través de los cuales actúa la política monetaria.5 Algunos de ellos pueden no ser reconocidos, pero ello no implica que no existan en una determinada economía. Debido a la relevancia, para el caso boliviano, en esta investigación se describen los canales de tasas de interés, tipo de cambio y crédito.6

Canal de tasas de interés. Es el canal tradicional de transmisión de la Política Monetaria (PM) que describe el efecto que tiene en el corto plazo los cambios de la oferta monetaria sobre la actividad y la inflación. Se basa en la visión keynesiana que vincula el dinero y el producto a través del cambio en el costo del capital y su efecto en la inversión y el consumo de bienes durables. Se supone que en el corto plazo hay rigideces de precios, por lo que una expansión monetaria reduce la tasa de interés real, disminuyendo el costo marginal del capital, aumentado la inversión y la demanda agregada. Los cambios en la tasa de interés real afectan la demanda agregada, y la magnitud y el impacto final dependen de los efectos sustitución, ingreso y riqueza. También hay que considerar los efectos de la PM sobre los precios esperados; aun con tasas nominales nulas, una expansión monetaria puede afectar la

4 Este riesgo está presente en aquellos prestatarios del sistema financiero que perciben ingresos en MN. 5 Ireland (2005), indica que el mecanismo de transmisión de la política monetaria describe la forma en que las variaciones de la masa monetaria nominal o de la tasa de interés nominal a corto plazo derivadas de la aplicación de una política determinada afectan a variables reales tales como la producción agregada y el empleo. 6 Ver Mishkin (1995).

inversión aumentado el nivel esperado de precios y provocando así una caída en la tasa de interés real.

Canal del tipo de cambio. En el contexto de una economía pequeña y abierta, cabe destacar primero los efectos de la PM sobre el Tipo de Cambio (TC) y segundo, el impacto directo de las variaciones del TC sobre los precios.

Para analizar la influencia de la PM sobre el TC, se debe considerar del grado de apertura de la economía y en particular en nivel de integración financiera (movilidad internacional de capitales). Si existe integración financiera, el TC debe asegurar la igualdad entre las rentabilidades de los activos domésticos y externos (con características similares) denominados en la misma moneda. Esta condición es conocida como la Paridad descubierta de tasas de interés. Si se cumple esta paridad y existe TC flexible, una PM expansiva que reduce la tasa de interés de los depósitos en MN, disminuye la rentabilidad de estos en relación con los depósitos en ME, lo que deprecia la moneda local haciendo que las exportaciones netas aumenten y con ello la demanda agregada.

Considerando los efectos directos del TC sobre los precios (pass-through) nacen: de la Ley de Un Solo Precio (LSP) y la Paridad del Poder de Compra (PPC). Suponiendo una economía con competencia perfecta, sin barreras al comercio ni costos de transporte y que los países son tomadores de precio, entones, los precios de los productos transables se igualan en los distintos mercados expresados en la misma moneda. Esta es la LSP, según la cual: P=SP*7. De esta forma, si el TC es flexible, las variaciones del TC se trasladan completamente a precios (P* está dado) por lo que la inflación interna es la tasa de depreciación más la inflación internacional y si el TC esta fijo (como es el caso de Bolivia), la inflación doméstica es la inflación internacional.

El canal del crédito. Este enfoque se basa en los problemas de información asimétrica que se presentan en las relaciones de financiamiento entre los agentes y enfatiza las consecuencias distributivas de la PM, que no sólo afecta las tasas de interés sino también la oferta de créditos bancarios. Por ello, Mishkin (1995) indica que este es un mecanismo complementario, que amplifica y propaga los efectos del canal de tasas de interés. Dentro del canal del crédito hay dos mecanismos relativamente independientes: Canal de las Hojas de Balance y el Canal de Crédito Bancario, por su importancia para Bolivia se describe este último.

El canal del crédito bancario opera de la siguiente manera: ante una contracción de la oferta monetaria que conduce a la caída de las reservas y de los depósitos bancarios se genera una reducción del nivel de oferta de créditos, produciendo que los prestatarios se vean afectados negativamente. De esta manera, la competencia por la reducida oferta de crédito bancario

7 Siendo, P el precio interno de un producto, P* el precio externo de un producto semejante y S es el tipo de cambio nominal.

podría llevar a un aumento en las tasas de interés, con sus consabidos efectos sobre inversión y consumo, Kishan et al., (2000).

4.1. Analisis del efecto traspaso en Bolivia

Desde 1986, tras un severo proceso hiperinflacionario y la crisis cambiaria de inicios de los ochenta, el Banco Central de Bolivia viene aplicando un régimen cambiario basado en un tipo de cambio rígido que actúa como ancla nominal de las expectativas inflacionarias. Ello es posible, debido al esquema cambiario crawling peg administrado por la autoridad monetaria, que toma provecho de un significativo efecto pass-through del tipo de cambio a la tasa de inflación. Así, Morales (1989) concluye que durante los primeros años de aplicación del régimen monetario–cambiario boliviano (i.e. entre 1985 y 1989), el pass through de tipo de cambio a la inflación era superior al 0.7. Sin embargo, producto de una paulatina recuperación de la confianza de los agentes en la moneda local, aspecto que guarda relación con la reducción de los niveles de dolarización financiera en Bolivia, que ganó espacio por el debilitamiento del dólar estadounidense a nivel mundial y la profundización de las operaciones financieras en moneda nacional indexada a la inflación en los últimos años, varios estudios empíricos como los de Comboni y De La Viña (1992), Orellana y Requena (1999), Mendieta y Escobar (2004) y Laguna (2010) alertaron, en su momento, acerca de la considerable reducción del efecto traspaso del tipo de cambio hacia los precios.

Asimismo, el BCB efectúa operaciones enfocadas al control de los agregados monetarios para moderar la evolución de los precios internos, basado en la noción de una relación estable y predecible entre el comportamiento de la oferta monetaria y la inflación. Bajo este criterio, el BCB establece metas anuales de expansión del Crédito Interno Neto al sector público no financiero y el sector privado, con el fin de asegurar un nivel de liquidez en la economía que guarde coherencia con la actividad económica y la demanda efectiva por saldos líquidos para fines transaccionales y prudenciales. Estudios empíricos de Mendoza y Boyan (2001), Orellana et. al. (2000) y Cernadas et al. (2010) encuentran que la relación Emisión – Inflación es relevante para la ejecución de la política monetaria en Bolivia, lo cual justificaría la aplicación de un esquema basado en el control de los agregados monetarios. Sin embargo, advierten también acerca del deterioro que sufrió esta relación en el tiempo, elemento que repercute en la efectividad de la política monetaria.

Por su parte, como se mencionó anteriormente, la literatura enfatiza que en una economía coexisten diversos canales de transmisión. Así, recientes documentos de trabajo analizan la situación actual de algunos canales de transmisión, tal es el taso de Laguna (2010) que investiga el efecto traspaso del tipo de cambio hacia los precios, o Rocabado et al. (2010) quienes analizan el estado del canal del crédito. Sin embargo se dejó de lado la evaluación del canal de tasas de interés. Por ello, en la siguiente se sección se plantea un modelo

teórico que relaciona la tasa de corto plazo del BCB con las tasas activas y pasivas del sistema financiero.

4.2. Consideraciones teóricas y estructura del modelo

Mishkin (2001) señala que la principal razón para que los bancos mantengan excesos de liquidez es porque estas representan un seguro contra los costos asociados a salidas no previstas en los depósitos, asimismo, sostiene que cuanto más alto sea este costo los bancos querrán mantener una mayor liquidez. En ese sentido, la tasa interbancaria puede ser entendida como el costo marginal que enfrentan los bancos comerciales.

El siguiente modelo, desarrollado extensamente en el trabajo de Freixas y Rochet (1998), ofrece micro fundamentos de tal comportamiento, mostrando su racionalidad implícita en un contexto de equilibrio parcial y bajo los supuestos de competencia perfecta.8

Supuestos del modelo:

• El sector bancario está integrado por � bancos idénticos, cada uno recibiendo un determinado monto de depósitos ��. Cada banco, realiza préstamos por un importe �� y posee una posición neta en el mercado interbancario ��. � = 1,2, …�

• Cada banco es un tomador de precios, lo que significa que la tasa a la que se otorgan los préstamos � , la tasa que se paga por los depósito ��, y la tasa interbancaria � se encuentran dadas.

• Cada banco enfrenta una función idéntica de gastos administrativos �� = ���� , ��� • Existe una proporción obligatoria α de los depósitos que se debe mantener como

reserva. 0 < � < 1

De acuerdo con lo anterior, la función de utilidad de cada banco puede ser escrita de la siguiente manera (para simplificar la notación, el subíndice i es omitido):

� = � � + �� − ��� − ���, �� (1)

Nótese que la posición neta de cada banco en el mercado interbancario puede ser escrita como:

� = �1 − ��� − � (2)

Usando (2), la expresión (1) puede ser reformulada de la siguiente manera:

���, �� = �� − ��� + ���1 − �� − ���� − ���, �� (3)

8 Cabe mencionar que Freixas y Rochet (1998) señalan que en el sector bancario existen importantes barreras a la entrada de nuevas entidades, por lo que los supuestos que se realizan en un escenario de competencia perfecta serian no apropiados. Por ello, proponen un modelo de competencia monopolística, el cual no es expuesto, ya que sus conclusiones son similares a las obtenidas mediante el modelo de competencia perfecta.

La anterior expresión (3) describe la utilidad de cada banco como la suma de los márgenes de intermediación de préstamos y depósitos, excluyendo los costos administrativos. Además, si se supone que �(.), es cóncava y diferenciando (3) respecto a � y �, las condiciones de primer orden para el máximo beneficio serian las siguientes:

��� = �� − �� = ��

� ��, �� (4)

���� = ���1 − �� − ��� = ��

�� ��. �� (5)

La intuición que subyace en las condiciones (4) y (5) es estándar; cada intermediario financiero seleccionará la cantidad de depósitos y préstamos que iguala los márgenes de intermediación con los costes administrativos marginales.

En un contexto de competencia perfecta, las condiciones (4) y (5) determinan para cada uno de los N bancos, una oferta de préstamos �� �� , ��, �� y una demanda de depósitos �� (� , �� , �).

Si se denomina como �� � la demanda de fondos para inversión, !���� la oferta de ahorro de los hogares y B como la cantidad de bonos colocados por el Gobierno9, entonces el equilibrio en el mercado bancario puede describirse de la siguiente manera:

�� � = ∑ ���� , ��, ��#�$% (6)

!���� = & + ∑ ���� , ��, ��#�$% (7)

∑ ���� , �� , �� = �1 − ��#�$% ∑ ���� , �� , ��#�$% (8)

De acuerdo a lo anterior, las ecuaciones (6), (7) y (8) describen, respectivamente, el equilibrio en tres mercados: préstamos, ahorro y mercado interbancario. Debe tenerse en cuenta que, la ecuación (8) se obtuvo después de imponer la condición de que la posición agregada de los N bancos en el mercado interbancario es cero. Además, si se supone que el Banco Central puede controlar r (aumentando o disminuyendo el dinero que circula en el mercado interbancario), la ecuación (8) desapareceria del sistema. Asimismo, asumiendo costos administrativos marginales constantes (es decir, si suponemos � ' ≡ ɸ y ��' ≡ ɸ�) es posible caracterizar el equilibrio a partir de las expresiones (4) y (5):

� = � + ɸ (9)

�� = ��1 − �� − ɸ� (10)

A través de las expresiones (9) y (10) se puede concluir que

9 Para simplificar, se supone que los bonos de Gobierno y los depósitos bancarios son sustitutos perfectos desde el punto de vista de la unidad familiar. Luego, en equilibrio, sus tasas de interés deberá ser las mismas.

*+,*+ = 1 > 0 (11)

*+.*+ = 1 − � > 0 (12)

Las expresiones (11) y (12) indican la presencia de una relación directa entre la tasa interbancaria y las tasas óptimas que aplican los bancos para los préstamos y los depósitos.

Como corolario del modelo, este permite señalar que los bancos comerciales fijan sus tasas de préstamos y depósitos como una función directa de la tasa interbancaria, la cual es directamente influenciada por el Banco Central (a través de las operaciones de mercado abierto que este realiza). Por medio de un Modelo de Equilibrio General Dinámico Estocástico (DSGE, por sus siglas en inglés) Moschitz (2004), demuestra la presencia de una fuerte correlación positiva entre la tasa interbancaria y la variable de política que refleja la postura del Banco Central. En esa línea, para el caso de Bolivia, Cernadas y Paz (2008) encuentran que la tasa interbancaria posee una relación directa con la tasa de rendimiento a 91 días de los títulos colocados por el BCB. Con ello, en la siguiente sección, se empleará la tasa de los títulos de corto plazo del BCB para medir el efecto de esta variable sobre las tasas activas y pasivas.

Sin embargo, para cuantificar el efecto traspaso que tendría la tasa del BCB en las tasas de interés del mercado, así como su velocidad de ajuste y, sobre todo, el efecto que habría tenido en el mecanismo de transmisión la profundización del mercado monetario, es importante especificar no sólo la relación directa entre estas variables, sino también el efecto incompleto y rezagado de ajuste que se presentaría en la estimación.

Como muchos trabajos empíricos demuestran, la relación entre la tasa interbancaria y las tasas activas y pasivas tiende a hacerse mucho más robusta en el largo plazo, mientras, en el corto plazo estos ajustes pueden ser incompletos y su respuesta dinámica puede ser bastante lenta. Varios argumentos fueron expuestos para explicar este hecho. Por ejemplo, Stiglitz y Weiss (1981) señalan el rol que la información asimétrica y el racionamiento del crédito pueden tener en la relación entre la tasa interbancaria y las tasas del sistema financiero.

Específicamente, muestran que asimetrías en la información generan problemas de selección adversa y riesgo moral, los cuales, imponen restricciones para que cambios en la tasa interbancaria se transmitan de forma completa e inmediata a las tasas activas y pasivas. Específicamente, argumentan que ante un shock positivo (aumento) de la tasa interbancaria, los bancos se mostrarían reacios a adaptar inmediatamente su tasa activa, ya que de hacerlo, esto reducirá la probabilidad de éxito de algunos proyectos de inversión que posean sus clientes y se reduciría el retorno esperado del banco (problema de selección adversa). Por otro lado, el problema de riesgo moral surge cuando un choque negativo afecta la tasa interbancaria, ante lo cual, las entidades financieras reaccionarían bajando sus tasas lentamente debido a que reducciones muy rápidas pueden atraer clientes con proyectos de

alto riesgo, que repentinamente (debido a la reducción de tasa) encontraron una mayor probabilidad de éxito en sus proyectos.

Al igual que en el documento de Lahura (2005), en este trabajo se utiliza un Modelo de Vectores de Corrección de Errores (VECM) asimétrico no lineal, en lugar de un VECM estándar. De este modo, es posible testear la presencia de asimetrías (impacto diferenciado en las tasas de interés del sistema financiero, dependiendo de la dirección del shock) y la no linealidad (cambios significativos a través del tiempo, especificamente, la profundización del mercado monetario) del efecto traspaso (pass through) de tasas de interés.

Mediante las ecuaciones (11) y (12) se estableció una relación implícita directa entre � y �� y � . Si de forma genérica se denomina �� y � , como �/ la relación de largo plazo en un modelo de cointegración puede expresarse de la siguiente forma:

�/0 = 1% + 12�0 + 30 (13)

Donde 30 es independientemente e idénticamente distribuida (idd, por sus siglas en inglés) con 4�30� = 0 y 56��30� = 72

Si la serie cointegra, debe existir un único vector de cointegración �1 − 1% − 12� que representa la relación a largo plazo. Si se presenta un shock en cualquiera de las variables, se manifestará una desviación de esta relación de largo plazo, que puede escribirse como:

308% ≡ �/�08%� − 1% − 12�08% (14)

Donde, se presentará una desviación positiva si �/0 sube, �0 baja u ocurren ambas situaciones a la vez, por su parte, ocurrirá una desviación negativa, si �/0 disminuye, �0 aumenta o se dan ambas situaciones.

Adicionalmente, empleando el teorema de representación de Granger, la dinámica de corto plazo de estas dos variables cointegradas puede ser escrita de la siguiente manera:

∆�/0 = :; + �<�/�08%� − 1% − 12�08%= + ∑ 7�∆�08� + ∑ >�∆�/�08�� + ?0@�$%

A�$; (15)

La interpretación estándar de (15) dice que el efecto traspaso de largo plazo esta medido por 12, mientras que la velocidad de ajuste será dado por el parámetro �. En ese sentido, 12 mide la respuesta de la tasa del sistema financiero ante una variación de en la tasa de corto plazo del BCB. Por otro lado, � indica cuanto de ese traspaso ocurre cada período.

La integridad (traspaso completo) del efecto pass-through puede ser evaluado probando la hipótesis nula B;: 12 = 1.

Las estimaciones de tipo de cambio de equilibrio acostumbran a medir el número de periodos promedio que demora el tipo de cambio en retornar al equilibrio, dado un shock en alguno de sus fundamentales (McDonald, 1997). En la misma línea, para el presente caso,

se calcula el número promedio de períodos que a un tipo de interés comercial le lleva retornar al equilibrio, dado un cambio en la tasa de corto plazo del BCB.

Por otra parte, como hacen notar Bernanke, Boivin y Eliasz (2005) también es importante efectuar el análisis de la evolución en el tiempo del parámetro 12. Ello, en el caso boliviano es imprescindible, pues se desea medir el efecto que tendría la profundización del mercado monetario en el tamaño y velocidad del efecto traspaso de la política monetaria. Para testear esta hipótesis se puede emplear el siguiente modelo VECM no lineal:

∆�/0 = :; + �%308% + �2�D0308%� + ∑ 7�∆�08�A�$; + ∑ >�∆�/08� + ?0@

�$% (16)

Donde D0 es una variable ficticia (dummy) que toma un valor igual a cero antes de 2006 (inicio de profundización del mercado monetario) y posterior a esta fecha es igual a 1. En este caso, se realiza un test donde la hipótesis nula es B;: �2 = 0. Si B; se rechaza, entonces no existe evidencia estadística de que el efecto de traspaso sea constante en ambos períodos. Vale la pena mencionar que si este es el caso y, además �2 > 0, la evidencia apoyará un incremento significativo del pass through.

Por otro lado, con el fin de analizar las asimetrías en la velocidad de ajuste de las tasas de las tasas pasivas (lo que implica verificar si estas tasas responden con la misma velocidad a shocks positivos o negativos que alejan estas tasas del equilibrio de largo plazo establecido mediante la ecuación (13)) se emplea una especificación VECM asimétrica que posee la siguiente forma:

∆�/0 = :; + �;308% + �%308%E + �2308%8 + ∑ 7�∆�08� + ∑ >�∆�/�08��@�$%

A�$; + ?0 (17)

Donde 30E = F30G�30 > 00G�30 < 0

y 308 = F30G�30 < 00G�30 > 0

Nótese que en cualquier caso 30 = 30E + 308. También es necesario tener en cuenta que una desviación positiva en 30E se asocia con un aumento en �0, mientras una desviación negativa �308� se produce cuando �0 disminuye. Con ello, es posible comprobar la hipótesis de asimetría, cuando �% y �2 son estadísticamente diferentes de cero y si se rechaza la hipótesis nula B;: �% = �2en la siguiente ecuación:

∆�/0 = :; + �%308%E + �2308%8 + ∑ 7�∆�08�A�$; + ∑ >�∆�/�08�� + ?0

@�$% (18)

Si no es posible rechazar �% = �2, la información disponible, con la que se realiza la estimación, indicaría que no existen niveles de confianza estadística que señalarían la presencia de asimetría. En ese caso, el modelo relevante a estimar será (15). Sin embargo, nótese que no es posible realizar una conclusión final sobre la presencia de asimetrías si

cualquiera de los� son cero. La idea que subyace en este comportamiento (desarrollada por Bodman, 2006), es que en el corto plazo los bancos comerciales podrían tratar de aumentar el margen entre la tasa de préstamo y de depósito mediante una respuesta asimétrica a un shock de la tasa política. Por ejemplo, si aumenta la tasa del Banco Central, tanto las tasas de préstamo como de depósito se incrementarán en el largo plazo. No obstante, en el corto plazo el margen de ganancia de los bancos puede incrementarse a través de un aumento más rápido en las tasas de préstamo que en las tasas de depósito. Entonces, si ante un aumento de la tasa del BC se espera una reacción más rápida de las tasas de activas cualquiera de las siguientes hipótesis conjuntas de no debería ser rechazada:

�2 ≠ 0 y |�2| < |�%| De la misma forma, si se sospecha que la tasa pasiva responderá más rápido cuando ocurre una disminución en la tasa relevante de la autoridad monetaria se debe comprobar cualquiera de las siguientes hipótesis conjuntas:

�% ≠ 0 y |�%| < |�2| Finalmente, ambos tipos de hipótesis, no linealidad y asimetría, puede ser testeados conjuntamente mediante el siguiente modelo:

∆�/0 = :; + �;308% + �%�D0308%� + �2308%E + �J308%8 + �K�D0308%E � +�L�D0308%8 � ∑ 7�∆�08�A

�$; + ∑ >�∆�/�08�� + ?0@�$% (19)

Todos los VECM corrido para evaluar la no linealidad y las asimetrías de los tipos de interés se efectuaron a través de la técnica sugerida por Johansen y Juselius (1990).

5. Principales resultados

Te acuerdo a la teoría expuesta en la sección anterior se toman en cuenta tres variables; tasa de corto plazo de BCB, TBCB (construida mediante la ponderación por monto de las tasas de adjudicación de los valores a 91, 182, 273 y 364 días plazo), las tasas activa y pasiva, TAC y TPA, respectivamente (correspondientes a las tasas efectivas promedio del sistema financiero). La muestra cubre el periodo 2001:01 – 2012:07, comprendiendo 139 observaciones por cada serie.

Previo a las estimaciones de los modelos planteados, se realizaron diversas pruebas de raíces unitarias. Como test inicial se empleó la prueba ADF (Dickey Fuller Aumentado). La Tabla 1 muestra los resultados aplicados a las variables TBCB, TAC y TPA, debido a que los resultados son sensibles al número de rezagos y a la inclusión de componentes determinísticos (Enders, 1995; Harris y Sollis, 2003), se trabajó con distintas especificaciones en las que los componentes determinísticos fueron incluidos siguiendo el procedimiento propuesto por Doldado, Jenkinson y Sosvilla-Rivero (1990), y el número de

rezagos fue escogido de acuerdo a los criterios de Schwartz y Akaike y al proceso recursivo de análisis de estadísticos “t” recomendado por Campbell y Perron (1991).

Tabla 1 Test Dickey Fuller Aumentado

Fuente: Elaboración propia. V.C. representa los Valores Críticos. c, t representan la estimación del test con constante y/o tendencia, respectivamente. H0: La variable es I(1), Ha: La variable es estacionaria. *** Se acepta la hipótesis nula de raíz unitaria al 1%, 5% y 10%. ** Se acepta la hipótesis nula de raíz unitaria al 1% y 5%.

Los resultados de la Tabla 1 indican que las tres series poseen raíz unitarias (cabe notar, que la serie TAC rechaza la hipótesis nula de presencia de raíz unitaria al 10%, no pudiendo rechazarse esta hipótesis al 5% y 1%). Sin embargo, la literatura econométrica referida al tema, por ejemplo Perron (1989), señala que los tests tradicionales de raíz unitaria, como ADF y Phillips – Perron (1988) tienen bajo poder ante la alternativa de series estacionarias en tendencia con quiebres ocasionales en nivel o tendencia. En particular, Perron (1989) demuestra que aun cuando la hipótesis de raíz unitaria no pueda ser rechazada para el caso de series como el PIB de EE.UU. al utilizar variantes de ADF y PP, ésta es fuertemente rechazada si se incluye la posibilidad de un quiebre en nivel en la serie. Sin embargo, un problema con el test de Perron (1989) es que impone el período de quiebre a un episodio en particular, por lo que puede incurrir en sesgos previos a la estimación. Por su parte, Zivot y Andrews (1992) derivan tests similares a los de ADF, pero ahora tratan al período de eventual quiebre en nivel o tendencia como una variable latente. Por ello, se emplea este último para contrastar los resultados presentados en la Tabla 1.

Tabla 2 Test Zivot y Andrews

Fuente: Elaboración propia. V.C. representa los Valores Críticos. H0: La variable es I(1), Ha: La variable es estacionaria con un quiebre. *** Se acepta la hipótesis nula de raíz unitaria al 1% y 5%

V:C: TBCB TAC TPA

ADF -2.25*** c, t -3.21** c, t -2.97*** c, t

1% -4.03 -4.03 -4.03

5% -3.45 -3.44 -3.44

10% -3.15 -3.15 -3.15

V:C: TBCB Fecha de quiebre TAC Fecha de quiebre TPA Fecha de quiebre

Zivot-Andrews -4.36*** 2009:04 -4.55*** 2003:11 -4.74*** 2004:02

1% -5.57 -5.57 -5.57

5% -5.08 -5.08 -5.08

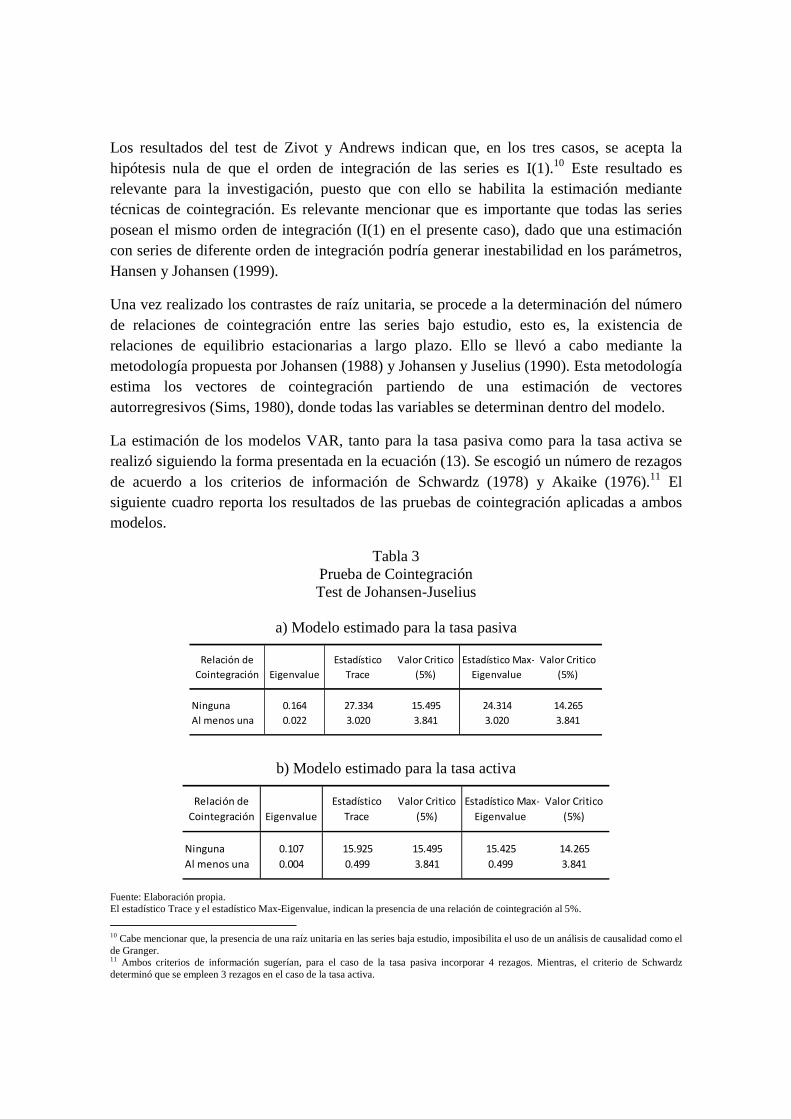

Los resultados del test de Zivot y Andrews indican que, en los tres casos, se acepta la hipótesis nula de que el orden de integración de las series es I(1).10 Este resultado es relevante para la investigación, puesto que con ello se habilita la estimación mediante técnicas de cointegración. Es relevante mencionar que es importante que todas las series posean el mismo orden de integración (I(1) en el presente caso), dado que una estimación con series de diferente orden de integración podría generar inestabilidad en los parámetros, Hansen y Johansen (1999).

Una vez realizado los contrastes de raíz unitaria, se procede a la determinación del número de relaciones de cointegración entre las series bajo estudio, esto es, la existencia de relaciones de equilibrio estacionarias a largo plazo. Ello se llevó a cabo mediante la metodología propuesta por Johansen (1988) y Johansen y Juselius (1990). Esta metodología estima los vectores de cointegración partiendo de una estimación de vectores autorregresivos (Sims, 1980), donde todas las variables se determinan dentro del modelo.

La estimación de los modelos VAR, tanto para la tasa pasiva como para la tasa activa se realizó siguiendo la forma presentada en la ecuación (13). Se escogió un número de rezagos de acuerdo a los criterios de información de Schwardz (1978) y Akaike (1976).11 El siguiente cuadro reporta los resultados de las pruebas de cointegración aplicadas a ambos modelos.

Tabla 3 Prueba de Cointegración Test de Johansen-Juselius

a) Modelo estimado para la tasa pasiva

b) Modelo estimado para la tasa activa

Fuente: Elaboración propia. El estadístico Trace y el estadístico Max-Eigenvalue, indican la presencia de una relación de cointegración al 5%.

10 Cabe mencionar que, la presencia de una raíz unitaria en las series baja estudio, imposibilita el uso de un análisis de causalidad como el de Granger. 11 Ambos criterios de información sugerían, para el caso de la tasa pasiva incorporar 4 rezagos. Mientras, el criterio de Schwardz determinó que se empleen 3 rezagos en el caso de la tasa activa.

Relación de

Cointegración Eigenvalue

Estadístico

Trace

Valor Critico

(5%)

Estadístico Max-

Eigenvalue

Valor Critico

(5%)

Ninguna 0.164 27.334 15.495 24.314 14.265

Al menos una 0.022 3.020 3.841 3.020 3.841

Relación de

Cointegración Eigenvalue

Estadístico

Trace

Valor Critico

(5%)

Estadístico Max-

Eigenvalue

Valor Critico

(5%)

Ninguna 0.107 15.925 15.495 15.425 14.265

Al menos una 0.004 0.499 3.841 0.499 3.841

En ambos casos, los resultados de la tabla 3 señalan que se rechaza la hipótesis nula de que no existen relaciones de cointegración, pero no se puede rechazar, al 5%, la hipótesis nula de que existe al menos una relación de cointegración. Para robustecer los resultados, Harris (1995) y Juselius (1994) aconsejan analizar el número de tendencias comunes presentes en la estimación. Así, partiendo del supuesto de relaciones de cointegración, los valores de las raíces inversas deberán encontrarse dentro del círculo unitario de modo que aquellos valores que se encuentran más cerca de la unidad determinan el número de tendencias comunes. En este caso, según los gráficos expuestos en el anexo, se puede observar que todos los valores se encuentran dentro del círculo unitario y que solo uno de ellos, tanto para la tasa pasiva como para la tasa activa, se acerca a la unidad. Ello, indicaría la presencia de una única tendencia común. En consecuencia, se corrobora la idea de la presencia de un sólo vector de cointegración para la tasa pasiva y otro para la tasa activa.

Por otro lado, la permanencia de las raíces inversas dentro del circulo unitario dan cuenta de que la especificación del VECM satisface la condición de estabilidad Lutkepohl (1991) proporcionándonos alguna intuición acerca del probable comportamiento dinámico en lo que se refiere a la tasa de decremento de las innovaciones y su posible ajuste cíclico.

Los resultados expuestos en la tabla 3 permiten la estimación de un modelo de cointegración, donde se modele una relación de largo plazo. Empleando la metodología de Johansen-Juselius, se estimó la ecuación de cointegración para ambas tasas (pasiva y activa). Los coeficientes normalizados de dicha estimación son presentados en la tabla 4.

Tabla 4 Estimación del Efecto Traspaso

Fuente: Elaboración propia.

En términos generales, los signos son los esperados y los estadísticos t proporcionan confianza acerca de los resultados encontrados. Estos, indicarían que la tasa de corto plazo del BCB afecta positivamente a las tasas de interés pasiva y activa de largo plazo del mercado financiero. Dicho impacto, seria incompleto ya que los coeficientes de traspaso

Tasa Pasiva Tasa Activa

Coeficiente de traspaso 0.81 0.60

Estadístico t 3.02 4.50

Corrección al equilibrio -0.09 -0.07

Estadístico t -3.11 -2.53

C -0.25 0.13

Tasas del Sistema Financiero

(pass-through) de largo plazo ascienden a 0.81 y 0.60 para las tasas pasiva y activa, respectivamente. La ecuación estimada cumple con las pruebas estadísticas acostumbradas de autocorrelación, heterocesdasticidad y normalidad.

El término más importante de las ecuaciones de corto plazo (reportado en la Tabla 4) es el de los errores rezagados en un período (Corrección al equilibrio) de la ecuación de cointegración. Los coeficientes estimados permiten conocer la velocidad de ajuste de las tasas de interés hacia su valor de equilibrio. Estos valores, indicarían que el error de equilibrio de la tasa pasiva se corrige en 9% cada mes, con el 95% del shock agotándose en 10.5 meses. Por su parte la corrección al equilibrio de la tasa activa sería más lenta, puesto que cada mes se corregiría en 7% y el 95% shock se agotaría 13.6 meses.

Ahora se procede a realizar un análisis de asimetría, evaluando si las tasas del sistema financiero responden en mayor medida a shocks positivos o negativos, para ello se emplea la ecuación (18).

De acuerdo con la revisión de la literatura teórica y de la evidencia de la falta de competitividad del sistema bancario boliviano sugerido por Diaz, 2010 (indica que existe un bajo grado de competencia entra las diferentes entidades bancarias, aunque se habrían dado avances importantes en el proceso de intermediación y de consolidación de sus actividades que derivó en una mayor competencia desde 2004), es plausible pensar que los bancos tratan de aumentar sus márgenes de ganancia al reaccionar de manera diferente cuando se enfrentan a un aumento o una disminución de la tasa de corto plazo del BCB. La hipótesis es que cuando hay un aumento en la tasa del BCB, los bancos ajustan fácilmente la tasas activa, mientras, la tasas de depósito reaccionaria en mayor medida cuando en BCB reduce el rendimiento de sus títulos de corto plazo. En la tabla 5 se resumen los principales resultados.

En el caso de las estimaciones para la tasa activa, se encuentra que en el corto plazo aumentos en la tasa del BCB repercuten incrementando la tasa activa del sistema financiero. Sin embargo, no se encuentra evidencia, que tenga significancia estadística, de que reducciones en la tasa del BCB causen caídas en las tasas activas. Por tanto, los resultados sugieren la presencia de asimetrías en la respuesta de las tasas activas, pues solamente shocks positivos (aumentos en la tasa del BCB) tendrían una respuesta de la tasa activa del sistema financiero.

Tabla 5 Modelo VECM Asimétrico

Fuente: Elaboración propia.

Por su parte, se encuentra evidencia de que las tasas pasivas responden tanto a shocks positivos como negativos, aunque la respuesta a un shock negativo de corto plazo sería mucho mayor (prácticamente tres veces más). Para corroborar este resultado, se aplica el test de Wald, donde se asume la hipótesis nula: H0: Shock positivo BCB = Shock negativo BCB.

Tabla 6 Test de Wald

Fuente: Elaboración propia.

Variable Coeficiente Estadístico t Probabilidad

Tasa BCB 0.245 1.996 0.049Shock positivo BCB 0.113 2.340 0.021Shock negativo BCB -0.078 -1.108 0.271Constante 0.329 0.897 0.372Tasa Activa (-1) -0.325 -1.688 0.094

R-cuadrado ajustado 0.520Estadístico Durbin-Watson 2.087

Tasa BCB 0.586 1.481 0.142Shock positivo BCB 0.131 1.780 0.083Shock negativo BCB -0.344 -1.817 0.073Constante 0.416 4.045 0.000Tasa Pasiva (-1) 0.206 2.227 0.029

R-squared 0.450Durbin-Watson stat 1.895

Tasa Activa

Tasa Pasiva

Estadístico Valor df Probabilidad

Estadístico t -0.448 125.0 0.655Estadístico F 0.201 (1, 125) 0.655Chi-cuadrado 0.201 1.0 0.654

Mediante la aplicación del test de Wald se rechaza la hipótesis nula (H0) de que ambos coeficientes son iguales. Por tanto, la respuesta de las tasas pasivas presentaría asimetría ante un shock originado en la tasa de corto plazo del BCB. Específicamente, reducciones en la tasa del BCB se transmitirían con mayor fuerza hacia la tasa pasiva.

Otra hipótesis interesante, planteada en la sección anterior, consiste en la verificación de no linealidades. Es decir, verificar si el efecto traspaso de la tasa del BCB hacia las tasas del sistema financiero se aceleró en algún momento. La evidencia para otras economías indicaría que ello sucedió debido a cambios en instrumentos operativos del banco central (tránsito de agregados monetarios a esquemas de tasas de interés, cambios en el régimen cambiario) y medidas que profundizaron las operaciones en moneda local. Esta última razón es la que se evaluará para el caso boliviano, pues como se indicó en la sección 2, se piensa que el proceso de bolivianización habría mejorado el canal de transmisión de la política monetaria. La metodología para testear esta hipótesis se hace explicita mediante la ecuación (16).

Se considera como punto de quiebre el año 2006, si bien en 2005 es cuando el BCB determinó establecer una brecha cambiaria entre el precio de venta y de compra del dólar estadounidense, recién a partir de 2006 (junto con la aplicación de otras medidas) se encuentran cambios importantes en el portafolio de los inversores.

Los resultados para las tasas promedio de préstamos y depósitos se muestran en la tabla 7. Donde, se encuentra evidencia de una mejora en el mecanismo de transmisión tanto para las tasas activas, como también para las pasivas. Sin embargo, la mejora claramente es mayor en el caso de las tasas de depósitos Estos resultados deben tomarse con cuidado, pues podrían estar influenciados por la postura de la autoridad monetaria que desde 2009 redujo considerablemente el rendimiento de sus títulos.

Tabla 7 Modelo VECM no lineal

Fuente: Elaboración propia.

La evidencia de la tabla 7 de ninguna forma es trivial, pues estaría sugiriendo que a partir de 2006 el mecanismo de transmisión se hizo más eficiente pues tanto las tasas de depósito como de préstamo presentan un mayor coeficiente de traspaso.

6. Consideraciones Finales

Bolivia lleva varios años aplicando un esquema monetario basado en: a) un tipo de cambio rígido como ancla inflacionaria tomando provecho del efecto pass-through del tipo de cambio a la inflación, y b) el control indirecto de los agregados monetarios mediante operaciones de mercado abierto (OMA) como medida para moderar la evolución de los precios.

Por su parte, la experiencia internacional muestra que en los últimos años, varias economías de la región mejoraron el mecanismo de transmisión de su política monetaria a través de la profundización de las operaciones en moneda local en sus sistemas financieros. En Bolivia, varios fueron los cambios que se iniciaron en 2005 con el objetivo de profundizar el mercado monetario y el sistema financiero en moneda local. En ese sentido, es pertinente realizar un análisis del efecto del proceso de bolivianización de la economía nacional, el

Variable Coeficiente Estadístico t Probabilidad

Tasa BCB 0.533 5.120 0.000Constante 0.201 1.698 0.093Tasa Activa (-1) 0.136 1.380 0.171Correccion al equilibrio -0.013 -2.079 0.040Correccion al equilibrio*Dummy -0.012 -1.957 0.053

R-cuadrado ajustado 0.649Estadístico Durbin-Watson 1.843

Tasa BCB 0.231 2.335 0.022Constante 0.232 1.653 0.101Tasa Pasiva (-1) 0.371 3.105 0.003Correccion al equilibrio -0.219 -2.200 0.030Correccion al equilibrio*Dummy -0.161 -2.340 0.021

R-squared 0.356Durbin-Watson stat 2.065

Tasa Activa

Tasa Pasiva

cual hace pensar en una mejora del mecanismo de transmisión de la política monetaria en Bolivia.

Empleando un modelo no lineal asimétrico de corrección de errores, se encuentra evidencia de un efecto pass-through incompleto, tanto para la tasa activa como también para las tasa pasiva. Adicionalmente, se hallan resultados que apoyarían la idea de que el proceso de bolivianización (profundización de las operaciones financieras en moneda nacional) mejoró en el mecanismo de transmisión, aunque la mejora se encontraría en la respuesta de las tasas pasivas del sistema financiero. Asimismo, las estimaciones indican que en el corto plazo el sistema financiero boliviano aumenta la tasa de préstamos en respuesta a incrementos en la tasa de corto plazo del BCB, mientras la tasa pasiva se mantiene inalterada.

Referencias Bibliográficas

Alfaro, R., Franken, H., Garcia, C. y Jara A. (2003). “Bank Lending Channel and the Monetary Transmission Mechanism: The Case of Chile”. Documentos de Trabajo. No. 223, agosto, 2003. Banco Central de Chile.

Arnostova, K. y Hurnik, J. (2005). “The Monetary Transmission Mechanism in the Czech Republic (Evidence from VAR analysis)”. Working Paper. No. 4/2005. Czech National Bank.

Antelo, E., Cupe, E. y Requena, B. (1996). Determinantes Microeconómicos y Macroeconómicos del spread en Bolivia. Análisis Económico 15:91:111. UDAPE.

Apt, J., Schargrodsky, E (1995). Market Structure of the Bolivian Banking System. Universidad de harvard. Mimeo

Banco Central de Bolivia (2008). Las Operaciones de Mercado Abierto en 2007. Boletín Informativo. Nº165. Banco Central de Bolivia

Banco de México (2008). Instrumentación de la Política Monetaria a través de un Objetivo Operacional de Tasas de Interés.

Bernanke B., Laubach T., Mishkin F.. y Posen A. (1999). Inflation Targeting: Lessons from the International Experience. Princeton, NJ: Princeton University Press.

Bernanke B. y Blinder A. (1988). Credit, Money and Aggregated Demand. American Economic Review Proceeding Papers. Vol 78. No2. Pp 435 – 439.

Betancourt, R., Vargas H. y Rodríguez N. (2008). Interest Rate Pass Through in Colombia: a Micro-Banking Perspective. Cuadernos de Economía. Vol 45. Nº 131.Mayo. Pontificia Universidad Católica de Chile.

Blejer, M. y Leone A. (1999). Introduction and Overview, en Inflation Targeting in Practice: Strategig and Operational Issues and Applications to Emerging Market Economies. Mario Blejer, Alain Ize, Alfredo Leone y Sergio Werlang. Fondo Monetario Internacional.

Bolvin, J. y Giannoni, M. (2002). “Assessing Changes in the Monetary Transmission Mechanism: A VAR Approach”. Economic Policy Review. Vol. 8, No 1, may 2002, pp 97-111. Federal Reserve Bank of New York.

Calvo G (1999). Capital Markets and the Exchange Rate. Manuscrito. University of Maryland. Octubre.

Chair, D., Ashley R. y Hilmer C. (2002). Inflation Targeting in Developing Countries and Its Applicability to the Turkish Economy. Virginia Polytechnic Institute and State University. Julio.

Comboni, J. y De la Viña (1992). Precios y Tipo de Cambio en Bolivia: Evidencia Empírica del Periodo de Post- Estabilización. Análisis Económico. Vol. Nº7. UDAPE.

Coté, A. (2007). “Price – Level Targeting”. Discussion Paper. No 8, august 2007. Bank of Canada.

Debelle, G. y Lim C. (1998), “Preliminary Considerations of an Inflation Targeting Framework for the Philippines”. IMF Working Paper 98/39. Marzo. Fondo Monetario Internacional.

Diaz, O. y Laguna, M. (2007). “Factores que Explican la Reducción de las Tasas Pasivas de Interés en el Sistema Bancario Boliviano”. Monetaria. Vol. 30, No 4, octubre-diciembre, pp 331-366. Centro de Estudios Monetarios Latinoamericanos

Égert, B. y MacDonald R.(2006). Monetary Transmission Mechanism in Transition Economies: Surveying the Surveyable. CESifo Working Paper. Nº1739.

Hoeva, P. (2007). “The Bank Lending Chanel of Monetary Transmission: Does it Work in Turkey?”. Working Paper. No 272, December, 2007. International Monetary Found.

Ireland, P. (2005). “The Monetary Transmission Mechanism”. Research Paper, December, 2005. Boston College and National Bureau of Economic Research.

Jonsson, G. (1999). The Relative Merits and Implications of Inflation Targeting for South Africa. IMF Working Paper 99/116. Agosto. Fondo Monetario Internacional.

Kadioglu F., Ozdemir N., Yilmaz G. (2000). Inflation Targeting in Developing Countries. Discussion Paper. Septiembre. The Central Bank of Turkey, ,

Kuijs, L. (2002). “Monetary Policy transmission Mechanisms and Inflation in the Slovak Republic”. Working Paper. No 80, may 2002. International Monetary Found.

Laguna, M. A. (1999). El Comportamiento de las Tasas de Interés en el Sistema Bancario Boliviano y el Márgen del Banco Central de Bolivia para Políticas de Tasas de Interés”. Revista de Análisis Vol. 2, Nº 1. Pp. 29-66. La Paz: Banco Central de Bolivia.

Lahura, E. (2005). “El efecto Traspaso de la Tasa de Interés y la Política Monetaria en el Perú: 1995-2004”. Documentos de Trabajo. No 2005-008. Banco Central de Reserva del Perú.

Mendieta, P. y Escobar F. (2004). Inflación y depreciación en una Economía Dolarizada: El Caso de Bolivia. Revista de Análisis. Vol. 6, N°2. Pp 7 – 51. Banco Central de Bolivia.

Mendoza, R. y Boyán, R. (2001). Metas Explícitas de Inflación y la Política Monetaria en Bolivia”. Revista de Análisis. Vol. 4, Nº 1. Pp. 75-127. Banco Central de Bolivia..

Mendoza, R. y Boyan, R. (). “Metas Explicitas de Inflación y la Política Monetaria en Bolivia”. Sin publicar.

Mishkin F. (2000) Inflation Targeting in Emerging Market Countries. NBER Working Paper. Nº 7618. Marzo. NBER.

Mishkin, F. (2000). “Inflation Targeting in Emerging Market Countries”. Working Paper. No 7618, March, 2000. National Bureau of Economic Research.

Morsink, J. y Baoyoumi, T. (1999). “A Peek inside the Black Box: The Monetary Transmission Mechanism in Japan”. Working Paper. No 137, october 1999. International Monetary Found.

Morales, J. A. (1989). La Transición de la Estabilidad al Crecimiento Sostenido en Bolivia, en Inflación Rebelde en América Latina. CIEPLAN – Hachette.

Mussa, M., Masson, P., Swoboda y otros (2000). Exchange Rate Regimes in an Increasingly Integrated World Economy. Ocassional Paper. Nº 193. International Monetary Fund. Washington: International Monetary Fund.

Nickell, S. (1981). “Biases in Dynamic Models with Fixed Effects”. Econometrica, Vol. 49, No. 6, November, 1981, pp 1417-1426.

Orellana, W., Lora, O., Mendoza, R. y Boyan, R. (2000). La Política Monetaria en Bolivia y sus Mecanismos de Transmisión”. Revista de Análisis. Vol 3, Nº1, Pp. 81-123. Banco Central de Bolivia.

Requena B., Antelo E., Crespo C., Cupe E. y Ramírez J. (1998). Determinantes del Spread en las Tasas de Interés Bancarias en Bolivia. Red de Centros de Investigación de la Oficina del Economista Jefe. Documento de Trabajo #336. Banco Interamericano de Desarrollo

Requena, J., Mendoza, R., Lora, O. y Escobar F. (2001). “La Política Monetaria del Banco Central de Bolivia”. Editorial Banco Central de Bolivia, noviembre 2001.

Rossini, R. y Vega, M. (2007). “El Mecanismo de Transmisión de la Política Monetaria en un Entorno de Dolarización Financiera: El Caso de Perú entre 1996 y 2006”. Revista de Estudios Económicos, No 14, octubre, 2007. Banco Central de Reserva del Perú.

Taylor, J. (1995). “The Monetary Transmission Mechanism: An Empirical Framework”. Journal of Economic Perspective, Vol. 9, No 4, fall 1995, pp 11-26.

Uribe, J. (2006). Metas de inflación, Crecimiento y Política Monetaria. XVIII Simposio de Mercado de Capitales. Disponible en www.banrep.gob.co.

Zivot, E. (2005). “Unit Root Test”. Notas de Clase, 2005. Universidad de Washington.

Anexo

Raíces inversas del modelo estimado para la tasa pasiva

Raíces inversas del modelo estimado para la tasa activa

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

-1.5 -1.0 -0.5 0.0 0.5 1.0 1.5

Inverse Roots of AR Characteristic Polynomial

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

-1.5 -1.0 -0.5 0.0 0.5 1.0 1.5

Inverse Roots of AR Characteristic Polynomial