balanced scorecard (monografía)

TRANSCRIPT

Programa Internacional de Educación Continua

Curso: Gerencia de Talento Humano

Maestría en Ciencias Gerenciales

Facilitador: Carlos Guzmán

Balanced Scorecard “Si no puedes medirlo, no puedes

gestionarlo”

Alumna:

Carpio Johandry

Ciudad Guayana, Junio de 2016

ii

ÍNDICE

pp.

Resumen……………………………………………………………………… iv

Introducción…………………………………………………………………….. 1

Balanced Scorecard (BSC)

Definición de Balanced Scorecard……………………………… 3

Historia del Balanced Scorecard…………………………………. 3

¿Para qué sirve el BSC?............................................................ 5

Características……………………………………………………… 5

Objetivos…………………………………………………………….. 6

Componentes básicos de un BSC…………………………...…… 7

Mapa Estratégico…………………………………………………… 8

Balanced Scorecard y la Empresa

Consideraciones previas a la elaboración del BSC…………….. 10

¿Cómo implementar el Balanced Scorecard en tu empresa?.... 13

Causas de fallas en la Implementación del BSC……………….. 19

Beneficios del BSC para la empresa……………………………. 22

Balanced Scorecard aplicado a la Gerencia de Talento Humano

Las cuatro perspectivas del BSC aplicadas a Talento Humano. 23

Principales Indicadores de evaluación del desempeño………... 26

Estructura de los principales indicadores de BSC aplicado a la

Gerencia de Talento Humano……………………………………..

29

Beneficios del BSC a la Gerencia de Talento Humano………… 31

BSC en el Reclutamiento y Selección de Personal…………….. 33

iii

¿Cómo implementar el BSC en el Departamento de Talento

Humano?....................................................................................

34

¿Cómo elegir el mejor software para administrar su Balanced

Scorecard?..................................................................................

36

Conclusiones…………………………………………………………………… 39

Referencias…………………………………………………………………….. 41

Anexos………………………………………………………………………...... 43

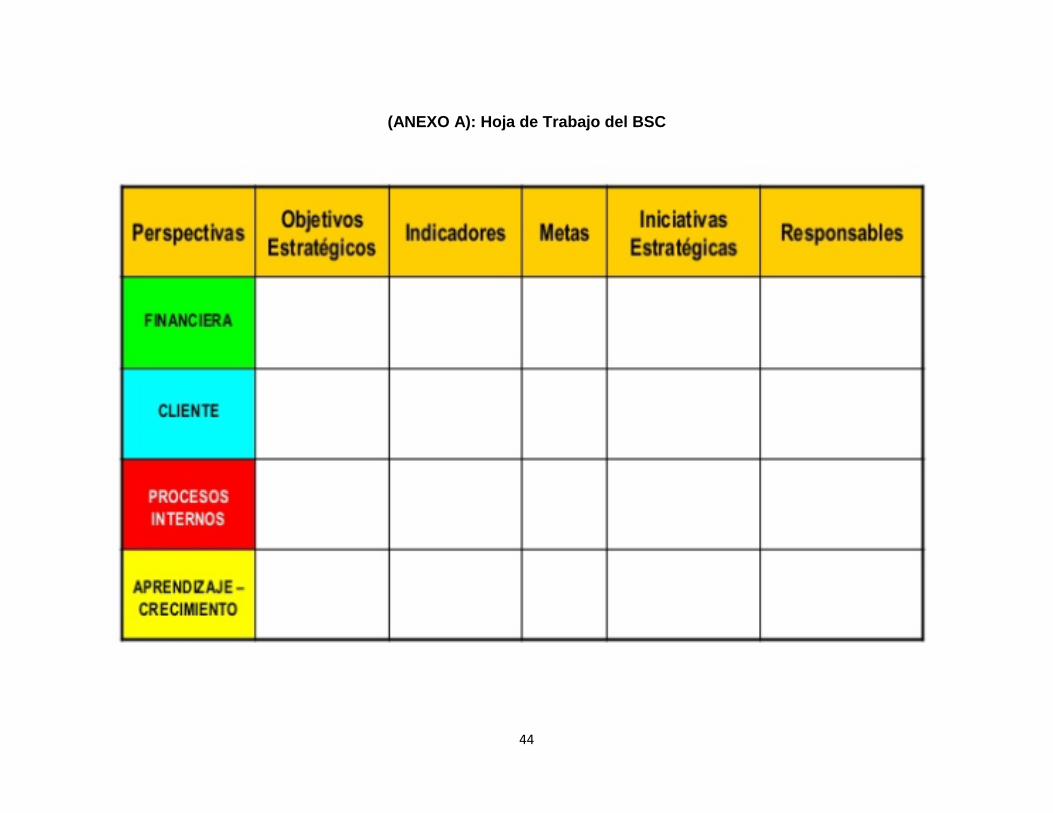

A: Hoja de Trabajo del BSC……………………………………….. 44

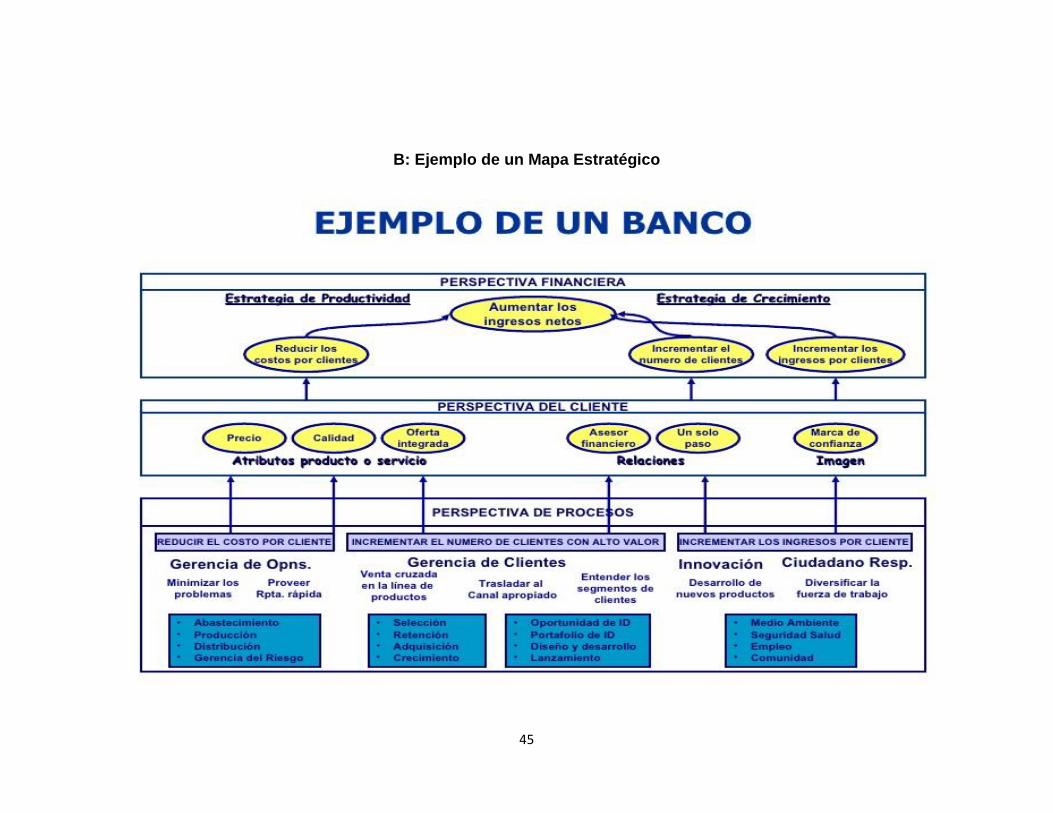

B: Ejemplo de un Mapa Estratégico……………………………… 45

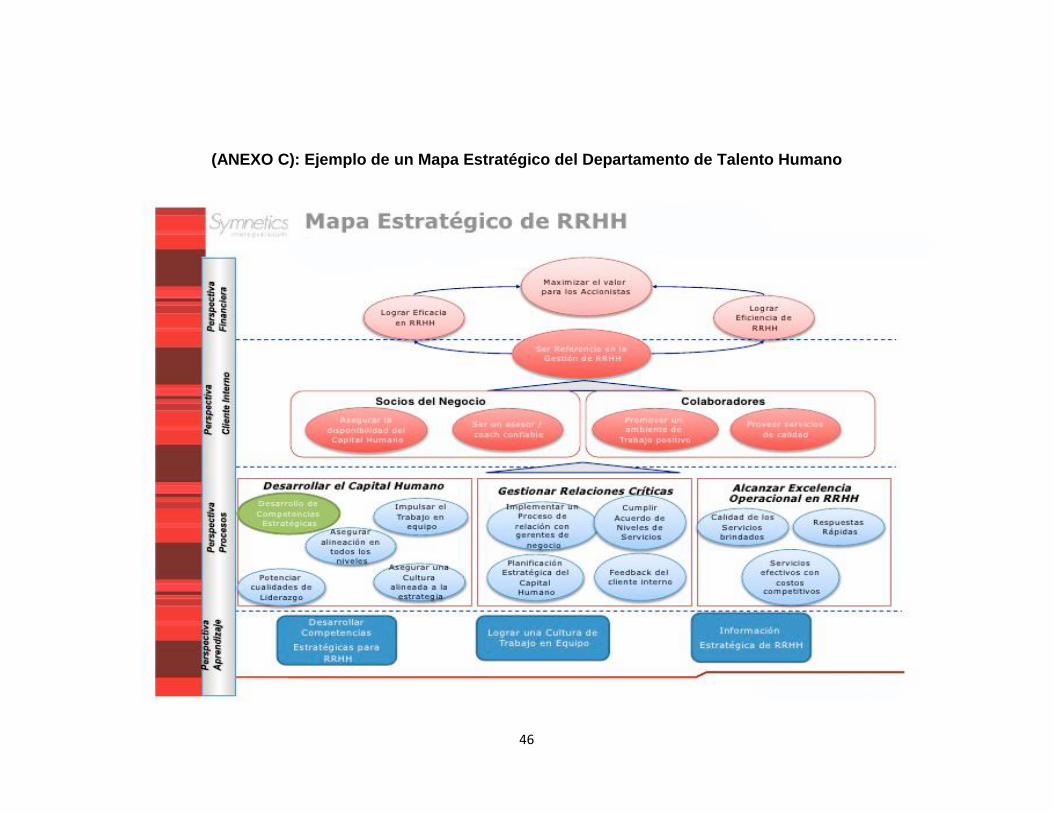

C: Ejemplo de un Mapa Estratégico del Departamento de

Talento Humano…………………………………………………….

46

iv

Programa Internacional de Educación Continua

Curso: Gerencia de Talento Humano

Maestría en Ciencias Gerenciales

BALANCED SCORECARD

Autora: Johandry Carpio

Facilitador: Ing. Carlos Guzmán

Fecha: Junio, 2016

RESUMEN

El Balanced Scorecard o Cuadro de Mando Integral es un medio que proporciona a las organizaciones un amplio marco que traduce la visión y misión en estrategia, puede ser empleado de muchas maneras. El objeto de la investigación fue presentar una enfoque general del tema, y de cómo el Cuadro de Mando Integral, puede ser una herramienta de gestión para el manejo de la Gerencia de Talento Humano de una organización. Para desarrollar el estudio se explica la teoría básica de dicho tema, y se orienta desde dos vertientes: 1) La Empresa y 2) La Gerencia de Talento Humano. Por la cual se concluyó que el Balanced Scorecard ha venido tomando auge y consolidándose a través del tiempo, ya que constituye una herramienta muy importante en cualquier empresa, solo hay que saberla orientar hacia los problemas que se tengan, tomando en cuenta que tiene que haber un compromiso por parte de los miembros de la organización, para evitar fallas que conlleve al fracaso de la misma. Esta obra está dirigida a estudios de Ciencias Gerenciales y a todas aquellas personas que estén interesadas en el tema.

Descriptores: Balanced Scorecard, Cuadro de Mando Integral, Gerencia de

Talento Humano, herramienta.

1

INTRODUCCIÓN

En 1992, Robert S. Kaplan y David Norton revolucionaron la

administración de empresas, al introducir un concepto bastante efectivo, para

colocar a la empresa hacia la consecución de las estrategias del negocio, a

través de objetivos e indicadores tangibles. Esta nueva concepción causó un

gran impacto entre académicos y directivos, la cual conocemos hoy en día

como Balanced Scorecard (BSC), Cuadro de Mando Integral (CMI) o Tablero

de Control (TC).

El BSC es una herramienta que permite implementar la estrategia y la

misión de una empresa a partir de un conjunto de medidas de acción. Esta

puede ser utilizada por cualquier tipo de empresa, ya que su uso solo

dependerá de los problemas que tenga la misma. Además suministra un

esquema que permite examinar cómo se está orientando, hoy la estrategia a

mediano y largo plazo, para darle enfoque a lo que se está realizando.

Por esto antes de comenzar a elaborar el BSC, es recomendable

primeramente responder a ciertas preguntas como: ¿Para qué se quiere?,

¿En qué departamento de la empresa se debe empezar?, ¿Cuándo llevarlo a

cabo?, entre otras, para así estar más claros y su implementación sea la más

adecuado, y por ende se obtengan los resultados esperados.

Además el BSC aplicado a la Gerencia de Talento Humano, ayudara a

conseguir el éxito de la organización, ya que da el vocabulario y las

herramientas para que la Alta Gerencia pueda elaborar los enlaces correctos

entre el desempeño de este departamento y los del negocio. El uso de este

instrumento de gestión en el área antes mencionada, permitirá profundizar en

los diferentes indicadores de cada perspectiva. (Financiera, del cliente,

interna y de aprendizaje).

2

Se tiene que decir que a este departamento la utilización del BSC, traerá

una serie de beneficios entre los que se pueden mencionar: Focaliza las

acciones del departamento, permite tomar las decisiones más oportunas,

puede ser de gran ayuda en el reclutamiento y selección de personal,

relaciona la estrategia corporativa con la de Talento Humano, entre otras.

3

1. BALANCED SCORECARD (BSC)

1.1 Definición de Balanced Scorecard

El Balanced Scorecard (BSC), también conocido como Cuadro de Mando

Integral (CMI), es modelo de gestión que convierte la estrategia en objetivos

relacionados, medidos a través de indicadores y unidos a través de un plan

de acción que permiten alinear el comportamiento de las personas a la

estrategia empresarial, apoyándose en un sistema coherente de elementos,

ayuda a conectar piezas normalmente descoordinadas en las empresas,

para adecuar procesos y el comportamiento organizacional hacia la

estrategia empresarial.

Se podría decir que el Balanced Scorecard suministra un esquema que

permite examinar cómo se está orientando hoy la estrategia a mediano y

largo plazo, para darle enfoque a este esquema. El uso del BSC no depende

del tipo de empresa, sino de los problemas a los que se enfrenta.

1.2 Historia del Balanced Scorecard

El concepto de Cuadro de Mando Integral – CMI (Balanced Scorecard –

BSC) fue desarrollado por Robert Kaplan (profesor de contabilidad de la

Escuela de Negocios de Harvard) y David Norton (Consultor especializado en

gerencia de intangibles y estrategia) cuando trabajaban en un proyecto

patrocinado por la división de investigación de KPMG y Nolan, Norton & Co.,

que pretendía explorar nuevas formas de medir el rendimiento organizativo

para Analog Devices, una empresa del sector de semiconductores.

Esta herramienta surgió porque los modelos de desempeño tradicionales,

que dependían fundamentalmente de las valoraciones de la contabilidad, no

explicaban el impacto que tenían los activos intangibles en el rendimiento de

4

las empresas, especialmente en aquellas en que existía una fuerte

intensidad tecnológica.

La breve historia y rápida evolución del BSC se inicia el 1992 con la

publicación de “The Balanced Scorecard: Measures that Drive Performance”,

en la revista Harvard Business Review. Este documento causó un gran

impacto entre académicos y directivos, a tal punto que se hizo merecedor del

premio al mejor artículo del año por dicha revista.

En esta trayectoria de surgimiento y evolución del BSC como

herramienta de dirección y gestión empresarial se pueden encontrar cuatro

etapas o generaciones diferenciadas.

La primera etapa es la que se centra fundamentalmente en el

performance o desempeño dela empresa, en el sentido de establecer

distintos indicadores que nos permitan medir su alcance. En la segunda

etapa el BSC trata de incluir la visión estratégica en este conjunto de

indicadores.

En la tercera fase, se unifican los objetivos con los indicadores, a partir

de unas relaciones causa-efecto y se establecen los mapas estratégicos. Por

último, la cuarta etapa hace referencia al alineamiento estratégico, siendo

éste último el tema medular de esta generación de BSC.

En la actualidad, debido a las turbulencias del entorno empresarial,

influenciado en la mayoría de los casos por una gran presión competitiva, así

como por un auge de la tecnología, es cuando el Balanced Scorecard

comienza a tener una amplia trascendencia.

5

1.3 ¿Para qué sirve el BSC?

Este modelo de gestión y evaluación ayuda a las organizaciones a

transformar la estrategia en objetivos operativos, que a su vez constituyen la

guía para la obtención de resultados de negocio estratégicamente alineados

con la misión de la compañía.

Sirve también para interpretar la estrategia, alinearla y comunicarla a

todo el personal. El enfoque del BSC lo que busca básicamente es

complementar los indicadores financieros con los indicadores no financieros

y lograr un balance de tal forma que la compañía pueda tener unos buenos

resultados en el corto plazo y construir su futuro. De esta manera la

compañía será exitosa y cumplirá su Visión.

1.4 Características

El Balanced Scorecard tiene las siguientes características:

a) Articula los factores que impulsan la estrategia de la organización.

b) Le pone brazos y manos a la visión/misión.

c) Permite, de forma concreta, entender la razón de ser de la

organización y sus metas.

d) Define en concreto las metas críticas para alcanzar el éxito.

e) Permite su difusión a lo largo y ancho de la organización.

f) Define el desarrollo de indicadores de desempeño para cada meta.

6

g) Asegura que todos entienden los indicadores de las áreas y de la

empresa en general.

h) Comunica cómo estos están interrelacionados.

i) Conecta cada medida a un sistema de retroalimentación formal.

j) Integra la comunicación con la regularidad.

k) Facilita la revisión de metas y acciones correctivas que puedan ser

necesarios.

1.5 Objetivos

El BSC tiene como objetivos principales:

a) Generar claridad y consenso en torno a la estrategia.

b) Desarrollar liderazgo entre el equipo directivo de la empresa.

c) Educar a la organización hacia la consecución del logro de objetivos.

d) Fijar metas estratégicas.

e) Alinear programas e inversiones.

f) Mejorar el sistema de indicadores actuales.

g) Mantener a la organización enfocada estratégicamente y evaluar la

gestión de los miembros de la organización.

7

1.6 Componentes básicos de un BSC

a) Cadena de Relaciones de Causa Efecto: Expresan el conjunto de

hipótesis de la estrategia a través de objetivos estratégicos y su logro

mediante indicadores de desempeño.

b) Enlace a los Resultados Financieros: Los objetivos del negocio y sus

respectivos indicadores, deben reflejar la composición sistémica de la

estrategia, a través de cuatro perspectivas: Financiera, Clientes, Procesos

Internos, y Aprendizaje y Crecimiento. Los resultados deben traducirse

finalmente en logros financieros que conlleven a la maximización del valor

creado por el negocio para sus accionistas.

c) Balance de Indicadores de Resultados e Indicadores Guías: Fuera de los

indicadores que reflejan el desempeño final del negocio, se requiere un

conjunto de indicadores que muestren las cosas que se necesita “hacer

bien” para cumplir con el objetivo. Estos miden el progreso de las acciones

que acercan o que propician el logro del objetivo. El propósito es canalizar

acciones y esfuerzos orientados hacia la estrategia del negocio.

d) Mediciones que Generen e Impulsen el Cambio: La medición motiva

determinados comportamientos, asociados tanto al logro como a la

comunicación de los resultados organizacionales, de equipo e individuales.

De allí que un componente fundamental es el de definir indicadores que

generen los comportamientos esperados, particularmente aquellos que

orienten a la organización a la adaptabilidad ante un entorno en permanente

y acelerado cambio.

e) Alineación de Iniciativas o Proyectos con la Estrategia a través de los

Objetivos Estratégicos: Cada proyecto que exista en la empresa debe

8

relacionarse directamente con el apalancamiento de los logros esperados

para los diversos objetivos expresado a través de sus indicadores.

f) Consenso del Equipo Directivo de la Empresa u Organización: El BSC,

es el resultado del diálogo entre los miembros del equipo directivo, para

lograr reflejar la estrategia del negocio, y de un acuerdo sobre cómo medir y

respaldar lo que es importante para el logro de dicha estrategia

1.7 Mapa Estratégico

Un Mapa Estratégico es una poderosa herramienta que permite alinear a

todos los miembros de la organización hacia la consecución de los objetivos

descritos en su Plan Estratégico, a comunicarlos y a definir qué es lo que

tiene que hacer para alcanzarlos.

1.7.1 ¿Para qué sirve?

Si una organización cuenta con un Mapa Estratégico, éste le va a permitir

a ella y a sus miembros concentrar en un solo documento, a modo de hoja

de ruta, lo que se debe hacer para alcanzar los objetivos planteados en el

Plan Estratégico, con el fin de facilitar el entendimiento y compromiso de sus

miembros y por ende, el desarrollo de las estrategias de una forma precisa,

clara y medible hacia el logro de dichos objetivos.

1.7.2 ¿Cómo se elabora un Mapa Estratégico?

El Mapa Estratégico se construye en 4 niveles:

El primer nivel es la “Perspectiva Financiera”

El segundo nivel es la “Perspectiva del Cliente”

9

El tercer nivel es la “Perspectiva Interna”

El cuarto nivel es la “Perspectiva de Aprendizaje”

La definición del Mapa Estratégico puede ser relativamente fácil,

dependiendo del tamaño de la organización y del número de participantes en

el equipo de trabajo. Normalmente en 2 ó 3 sesiones de trabajo entre las

personas claves para la implantación y dirección del mismo, se logran definir,

tanto los objetivos (que deben ser concretos y medibles), como las tareas y

acciones que se tendrá que realizar para alcanzarlos.

En este sentido, el equipo de trabajo debe tener siempre presente

durante el proceso de definición del Mapa Estratégico la perspectiva de los

clientes, es decir, lo que realmente el cliente desea obtener de la

organización; la perspectiva interna que ayude a la organización a definir

cuáles son las actuaciones a realizar para cumplir el compromiso hacia el

cliente y la perspectiva de aprendizaje, para identificar las carencias

internas en materia de recursos humanos y de infraestructura.

10

2. BALANCED SCORECARD Y LA EMPRESA

2.1 Consideraciones previas a la elaboración del BSC

Para elaborar el Balanced Scorecard (BSC), es recomendable

primeramente responder a cuestiones como:

¿Para qué se quiere?

¿En qué departamento de la empresa se debe empezar?

¿Cuándo llevarlo a cabo?

¿Por dónde se debe empezar su desarrollo?

¿Quiénes deben ser los responsables de su elaboración?

¿Para qué tipo de empresas?

2.1.1 ¿Para qué se quiere?

Normalmente, el planteamiento debe utilizar el Balanced Scorecard

(BSC), como instrumento que facilite la implementación de la estrategia de la

empresa a toda la organización. Si esto se hace de manera adecuada se

convertirá, además, en un modelo de gestión.

Si no se tiene cuidado al final el BSC será simplemente un instrumento

que contiene indicadores (financieros y no financieros) de distintas

perspectivas pero sin haber obtenido todo el potencial que lleva consigo.

2.1.2 ¿En qué departamento de la empresa se debe empezar?

La respuesta se encuentra en cierta medida en el tamaño y la situación

de la empresa, reflexionando sobre el alcance de las actividades que cubrirá

11

el cuadro de mando, la unidad organizativa que quedará afectada y el ritmo

en que se introducirán los indicadores. Se puede considerar lo siguiente:

Empresas de tamaño pequeño: Crear un cuadro de mando para toda la

organización.

Empresas de mayor dimensión: Comenzar con uno o dos proyectos

pilotos, siendo la unidad elegida, aquélla que cuente con gente con deseos

de participar en el proyecto.

2.1.3 ¿Cuándo llevarlo a cabo?

Cualquier momento es bueno, siempre que existan ganas y

convencimiento por parte de la Alta Dirección. Incluso, en momentos de

cambio o crisis, puede ser adecuado, ya que conlleva consigo una filosofía

de gestión que intenta comunicar y dialogar con todo el personal para que se

canalicen sus energías hacia la consecución de la estrategia de la empresa.

2.1.4 ¿Por dónde se debe empezar su desarrollo?

Pueden plantearse dos posturas: de arriba-abajo o de abajo-arriba.

El primer planteamiento puede resultar, en la mayoría de las ocasiones, el

más ventajoso, consistiendo en desarrollar un BSC del más alto nivel y que

luego se descomponga en forma de cascada por las distintas secciones de la

empresa.

Es decir, el BSC de más alto nivel es discutido por distintos

departamentos, viendo como contribuye a la realización de la visión y los

objetivos estratégicos de la empresa y a partir de él, se va generando un

desglose del cuadro de mando e indicadores por unidad organizativa.

También algunas empresas empiezan con un proceso de abajo-arriba, esto

es, establecer el BSC a partir de la experiencia de los cuadro de mando que

12

tuvieran las distintas áreas funcionales, pero incorporándoles el enfoque

estratégico.

2.1.5 ¿Quiénes deben ser los responsables de su elaboración?

Una de las aportaciones de este modelo reside en conseguir la mayor

colaboración de los trabajadores, de forma que participen en el análisis y

discusión conjunta de la situación y capacidades de la empresa, identificando

las perspectivas estratégicas, los factores de éxito y las relaciones causa-

efecto. De esta forma, a medida que el proyecto avanza, el número de

empleados que participen se deben incrementar.

2.1.6 ¿Para qué tipo de empresas?

Esta herramienta permite la formulación e implantación de la estrategia

en cualquier tipo de organización tanto privada como pública, entre otras.

Tampoco se debe pensar, que es exclusiva de las grandes empresas, sino

que también es aplicable a pequeñas y medianas empresas (Pymes), ya que

les facilita su planificación estratégica y su control de gestión.

El tamaño y la poca complejidad de estas organizaciones contribuyen a

facilitar dos grandes propósitos del CMI:

Comunicar la estrategia para que sea entendida por toda la

organización.

No complicar el mapa estratégico con demasiados objetivos y una

limitación de indicadores que facilita un control de gestión, diálogo cara a

cara y un feedback.

Además, la mayoría de las Pymes no tienen un proceso formal de

planificación y su visión está limitada al corto plazo, por lo tanto, el CMI es

13

ideal para incorporar la visión a largo y la implantación del proceso de

revisión continúa de la estrategia. No obstante, hay que hacer algunas

matizaciones respecto a las Pymes que se puede aplicar:

En principio, no debería aplicarse cuando se está creando una empresa

muy pequeña. Aunque posteriormente cuando lleve unos años de

funcionamiento se podría utilizar.

Las Pymes consideradas deben tener un número de trabajadores mínimo

de por ejemplo siete. Es decir, que para empresas muy pequeñas no tiene

mucho sentido su realización, ya que éstas no tienen una gran complejidad.

2.2 ¿Cómo implementar el Balanced Scorecard en tu empresa?

Una vez que has decidido poner en práctica esta metodología en tu

organización, es importante que antes de iniciar el proceso conozcas los

pasos que son necesarios para llevar a cabo con éxito la implementación.

Pasos a seguir para la implementación de BSC en tu organización:

a) Realizar la definición estratégica

Este paso es fundamental ya que sentará las bases sobre las cuales se

soporta la estrategia de la compañía así como su esencia. Durante este

proceso se deberán definir:

Misión: Este estatuto es el que comunica la razón de existir de tu

empresa, el propósito para el que fue creada.

Visión: Es una declaración que señala hacia dónde se dirige una

empresa, un vistazo al futuro de cómo se ve en 10, 15 ó 20 años.

14

Valores: Son pilares muy importantes en una empresa, constituyen la

filosofía y forma de trabajar así como la manera en que se conduce la gente

que labora en ella, y los comportamientos que se promueven tanto de

manera interna como hacia afuera de la organización.

Estrategia: Es el plan que determina los objetivos a largo plazo así como

las acciones y recursos requeridos para lograrlos. La estrategia debe de

contestar la pregunta cómo se va lograr concretar la misión, visión y valores.

Michael Porter, reconocido como el padre de la estrategia moderna

identifica 3 estrategias genéricas por medio de las cuales puedes lograr el

crecimiento de tu empresa.

Liderazgo en costos: Esta estrategia se enfoca en ofrecer el precio más

bajo del mercado a través de la reducción de tus costos.

Diferenciación: Consiste en ofrecer productos o servicios que el mercado

perciba como únicos y con atributos que los hacen distinguirse con respecto

a la competencia.

Enfoque: Al concentrarse en un segmento específico del mercado y

lograr la especialización en cuanto a necesidades o preferencias de este

grupo se logra mayor eficiencia.

b) Establecer objetivos estratégicos a corto, mediano y largo plazo

Después de haber realizado tu definición estratégica, el siguiente paso es

establecer los objetivos de tu empresa a corto, mediano y largo plazo

buscando que sea un plan con visión a futuro. Es muy importante que estos

objetivos sean congruentes con tu misión, visión, valores y estrategia.

15

Una vez que hayas definido los objetivos es recomendable que los

categorices para tener un balance adecuado, de acuerdo a la metodología de

Balanced Scorecard deberás ubicarlos en alguna de las siguientes

categorías o perspectivas:

Financieros/numéricos: En este rubro se consideran los objetivos

relacionado a los indicadores financieros, por ejemplo, incrementar ventas,

mejorar rentabilidad e incrementar el flujo libre de efectivo.

Enfocados en el cliente: Este apartado es un reflejo del mercado en el

cual participa tu empresa. Algunos ejemplos de objetivos pertenecientes a

éste son el mejorar la satisfacción del cliente, cumplir con expectativas,

mejorar tiempos de entrega, aumentar porcentaje de clientes existentes que

recompran, entre otros.

Procesos: Define las actividades y procedimientos clave que se llevan a

cabo en las operaciones del negocio y que influyen en la eficiencia de la

empresa como son: mejorar o mantener los niveles de calidad, mejorar

eficiencias en procesos, aumento de productividad, etc.

Desarrollo y aprendizaje: En esta categoría se identifica la infraestructura

necesaria para generar valor a largo plazo, generalmente se enfoca en tres

áreas principales: equipo de trabajo, sistemas y clima laboral. Objetivos como

desarrollar a tu capital humano, innovación de nuevos productos o servicios y

nuevos modelos de negocio son algunos ejemplos que se pueden

mencionar.

Ya que tus objetivos estén correctamente categorizados, debes

priorizarlos para poder hacer una eliminación y quedarte únicamente con los

16

más importantes o significativos para tu empresa, y entonces poder

comenzar a administrarlos correctamente.

c) Generar formato de Balanced Scorecard para la Dirección General

Teniendo tus objetivos categorizados y priorizados, es momento de

generar el formato el cual se forma de varias columnas con conceptos

importantes, te los presento a modo de ejemplo para que puedas

visualizarlos de mejor manera.

Objetivo Definido: Incrementar el nivel de ventas de la compañía.

Métrica: Ventas en dinero del periodo en curso comparado contra las

ventas del mismo periodo del año anterior.

Meta a lograr: Aumentar un 20% con respecto al año anterior.

Peso del objetivo: 25% del total (esto dependerá de los objetivos de cada

puesto, al final deben sumar el 100%).

Resultado del periodo: Este es el cálculo de la métrica al día de evaluar

el logro del objetivo.

Indicador visual del Resultados: Normalmente se utilizan los colores

verde, amarillo y rojo para indicar el grado de cumplimiento del objetivo.

Algunos formatos utilizan % de cumplimiento.

Plan de acción/Iniciativas Estratégicas: Visitar 20 prospectos al mes por

vendedor (las actividades o proyectos a realizar para alcanzar el objetivo).

17

d) Asignar los objetivos al siguiente nivel jerárquico

El siguiente paso para la implementación del BSC consiste en que el

director asigne a cada uno de sus gerentes los objetivos que les

corresponden según su área de operación, por ejemplo: Al gerente comercial

se le asignan los objetivos pertenecientes al área de ventas. Al momento de

tener la información se puede redefinir las metas y los pesos por objetivo

según las responsabilidades de cada puesto de trabajo.

El proceso continúa de manera jerárquica, los gerentes dan la

información de los objetivos a sus subordinados y así sucesivamente hasta

llegar a todo el equipo de trabajo. Al realizar este procedimiento estarás

desarrollando una alineación de los objetivos estratégicos de la empresa con

tu capital humano.

Cada uno de los integrantes de tu plantilla laboral debe tener su propio

formato de Balanced Scorecard con sus objetivos, metas, métricas, pesos y

planes de acción definidos.

e) Contar con fuentes de información confiables para la obtención de los

datos

Cuando ya tienes tus formatos listos para ingresar la información, una

consideración muy importante es que te asegures de contar con las fuentes

de información más fidedignas y confiables de las cuales obtendrás los datos

de los resultados de cada una de las métricas para llevar a cabo las

revisiones periódicas del Balanced Scorecard.

Continuando con el ejemplo anterior, si tu objetivo es incrementar el nivel

de ventas de la compañía en un 20% con respecto al año anterior puedes

obtener el dato de las ventas totales de ese periodo del año actual y el año

anterior de tu sistema contable, el cual deberá ser confiable y estar

18

debidamente actualizado. Si el objetivo fuera referente a la categoría de

clientes, te podrías apoyar en encuestas de satisfacción, bases de datos en

donde se concentre la información, entre otras.

Las fuentes de información que utilices para obtener los datos relevantes

deberán tener 3 características esenciales:

Ser confiable.

Tener la información accesible y con facilidad de obtención.

Estar actualizadas o en línea.

f) Hacer las revisiones de BSC o de desempeño de tus objetivos

Ahora que en tu empresa ya cuentan con la práctica del BSC, el

siguiente paso es programar las revisiones del cumplimiento de los objetivos,

para esto es primordial establecer la periodicidad con la cual se llevarán a

cabo. Esto dependerá del tipo de negocio, ya que hay ciertas industrias que

requieren un seguimiento muy puntual o semanal, en cambio hay otros que

pueden ser trimestrales, la práctica más común es que las revisiones se

realicen de manera mensual para un mejor control.

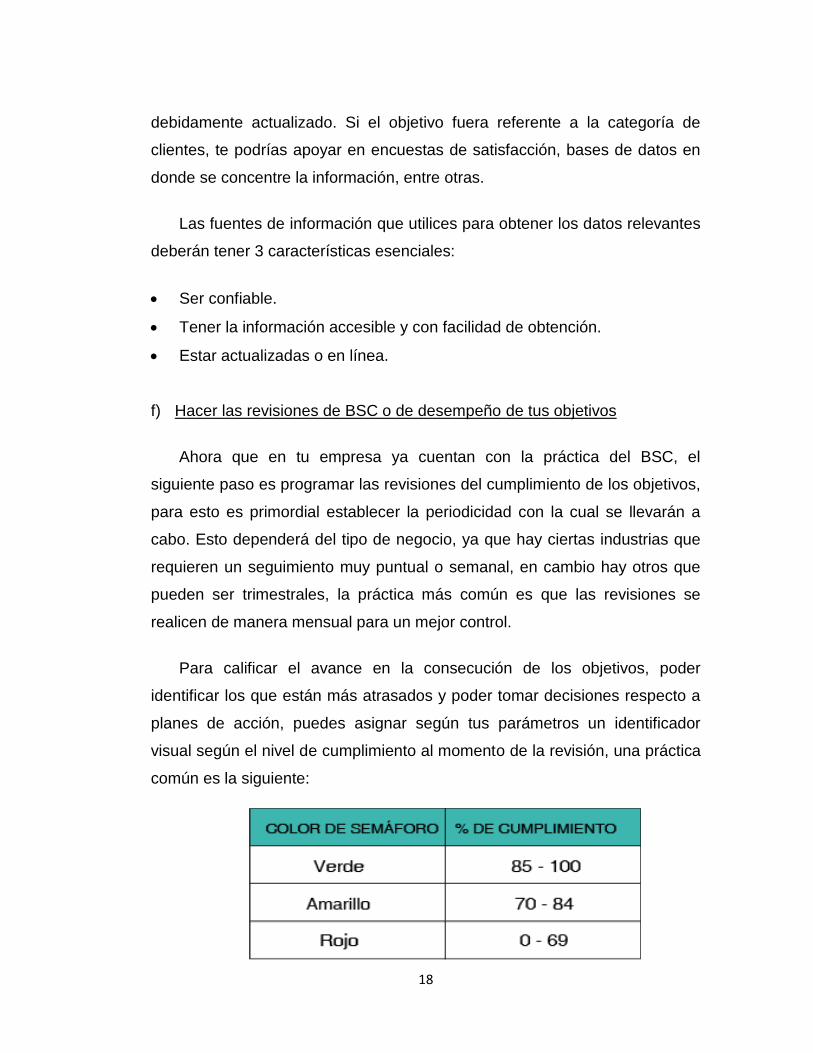

Para calificar el avance en la consecución de los objetivos, poder

identificar los que están más atrasados y poder tomar decisiones respecto a

planes de acción, puedes asignar según tus parámetros un identificador

visual según el nivel de cumplimiento al momento de la revisión, una práctica

común es la siguiente:

19

El objetivo principal de las evaluaciones de desempeño es tener una

retroalimentación del jefe directo con el colaborador que está siendo

evaluado, ésta debe ser constructiva, positiva y totalmente objetiva en los

comentarios que se brindan, así mismo debe concluir con un plan de acción

y compromisos que se llevarán a cabo para alcanzar los objetivos trazados.

g) Ciclo de mejora de tu sistema de BSC

Cuando se implementa en tu empresa la metodología del Balanced

Scorecard debe llegar a ser más que un método de medición, es decir que

forme parte de la filosofía de la organización, es por esto que una pieza

esencial es la mejora continua. Después de seis meses o un año de haber

comenzado a utilizar la metodología, es importante que vuelvas a evaluar la

misión, visión, valores, estrategia y objetivos, esto con el fin de identificar si el

camino trazado es el correcto, si las metas fueron realistas o no y si es

necesario realizar ajustes conforme se van teniendo las evaluaciones y las

retroalimentaciones.

2.3 Causas de fallas en la Implementación del BSC

Existe poca literatura que trate sobre este tema pero que en la práctica

sucede que habrán causas que lleven a este enfoque a tener fallos y no ser

bien implementado en una empresa. A continuación se explican los

principales motivos del fracaso más comunes que cometen las empresas a la

hora de implementar su Balanced Scorecard.

- Falta de compromiso de los líderes: Cualquier nuevo enfoque en la

administración de la estrategia o del desempeño de una organización

requiere de una fuerte y activa participación y compromiso por parte del

Director General y del equipo ejecutivo para ser exitoso.

20

La falta de participación de los líderes en cualquiera de las fases del

proceso de implementación del Balanced Scorecard lleva al fracaso. De

hecho, si los líderes de la organización no están convencidos del Balanced

Scorecard y de administrar su estrategia a través de esta metodología, es

mejor que la organización no proceda con su desarrollo e implementación.

- Desarrollar el Balanced Scorecard por razones distintas a mejorar las

prácticas de la organización: Si la organización está adoptando el Balanced

Scorecard como una moda, o sólo por contar con un esquema de

compensación variable o para proyectar una imagen de innovación a una

audiencia externa, es recomendable detener el proceso.

El Balanced Scorecard está diseñado para proveer a las compañías un

marco conceptual efectivo para enfocar a la organización en aquellas

actividades que agregan valor y administrar con éxito la ejecución de las

estrategias de la empresa. En organizaciones que utilizan el Balanced

Scorecard para razones diferentes a estas, los gerentes y empleados

rápidamente lo detectan y se genera una resistencia a la metodología.

- Limitar el desarrollo de la estrategia a los niveles ejecutivos: Bajar la

estrategia a todos los niveles de la organización y lograr que los empleados

se involucren en su desarrollo es elemental para hacer de la estrategia la

tarea diaria de todos en la organización.

Aunque este efecto puede ser mitigado, hasta cierto punto, a través del

plan de comunicación, la falta de involucramiento de los niveles más bajos en

el desarrollo del Balanced Scorecard puede contribuir notablemente al

fracaso del mismo en una organización. Es importante recordar que la

estrategia tiene que ser conocida y ejecutada principalmente por los que

están en el frente de batalla (o por los que están en contacto directo con el

cliente).

21

- No ligar claramente los indicadores del Balanced Scorecard con los

objetivos estratégicos: Un Balanced Scorecard que no está claramente ligado

a la estrategia es únicamente una colección de indicadores que la

administración y los empleados pueden ver como informativo pero poco útil e

irrelevante. Esta irrelevancia se traduce como el fracaso del Balanced

Scorecard.

- Olvidar que el Balanced Scorecard es una herramienta para medir la

estrategia de negocio: El Balanced Scorecard es una herramienta diseñada

para retroalimentar el desempeño de la estrategia del negocio. No es una

herramienta para medir el desempeño de la operación y no debe esperarse

que incluya un sinfín de medidas operacionales.

Para mostrar el desempeño de los objetivos estratégicos y la estrategia

del negocio, el Balanced Scorecard debe utilizar únicamente uno o dos

indicadores por objetivo estratégico. Dichos indicadores deben reflejar la

intención de los objetivos y deben ser medidos en base a estos. Es decir, los

indicadores deben dar una idea global de lo que está mal, e incitar una

búsqueda más profunda (generalmente utilizando medidas operacionales).

- No comunicar los resultados del Balanced Scorecard a lo ancho de la

organización: Muchas organizaciones cometen el error de dejar el Balanced

Scorecard a un nivel corporativo únicamente. El Balanced Scorecard debe

ser utilizado a lo largo y ancho de la organización esta es la única manera en

que puede realmente facilitar la integración y la administración dinámica de la

estrategia.

Las organizaciones exitosas involucran a sus accionistas y empleados en

las reuniones de resultados del Balanced Scorecard y en los foros de

discusión y lo comunican ampliamente, tanto interna como externamente.

Asimismo, estas organizaciones permean el marco del Balanced Scorecard a

22

muchos de sus procesos. Al hacer esto, las organizaciones convierten a la

estrategia un tema central y no en una lista de medidas operacionales.

2.4 Beneficios del BSC para la empresa

El BSC ayuda a obtener mejores resultados en la administración de la

empresa, pero para ello es necesario monitorear y analizar constantemente

los resultados. Estos son los beneficios:

Alineación de los empleados hacia la visión de la empresa.

Mejora de la comunicación hacia todo el personal de los objetivos y su

cumplimiento.

Redefinición de la estrategia en base a resultados.

Traducción de la visión y de la estrategia en acción.

Orientación hacia la creación de valor.

Integración de la información de las diversas áreas de negocio.

Mejora de la capacidad de análisis y de la toma de decisiones.

23

3. BALANCED SCORECARD APLICADO A LA GERENCIA DE

TALENTO HUMANO

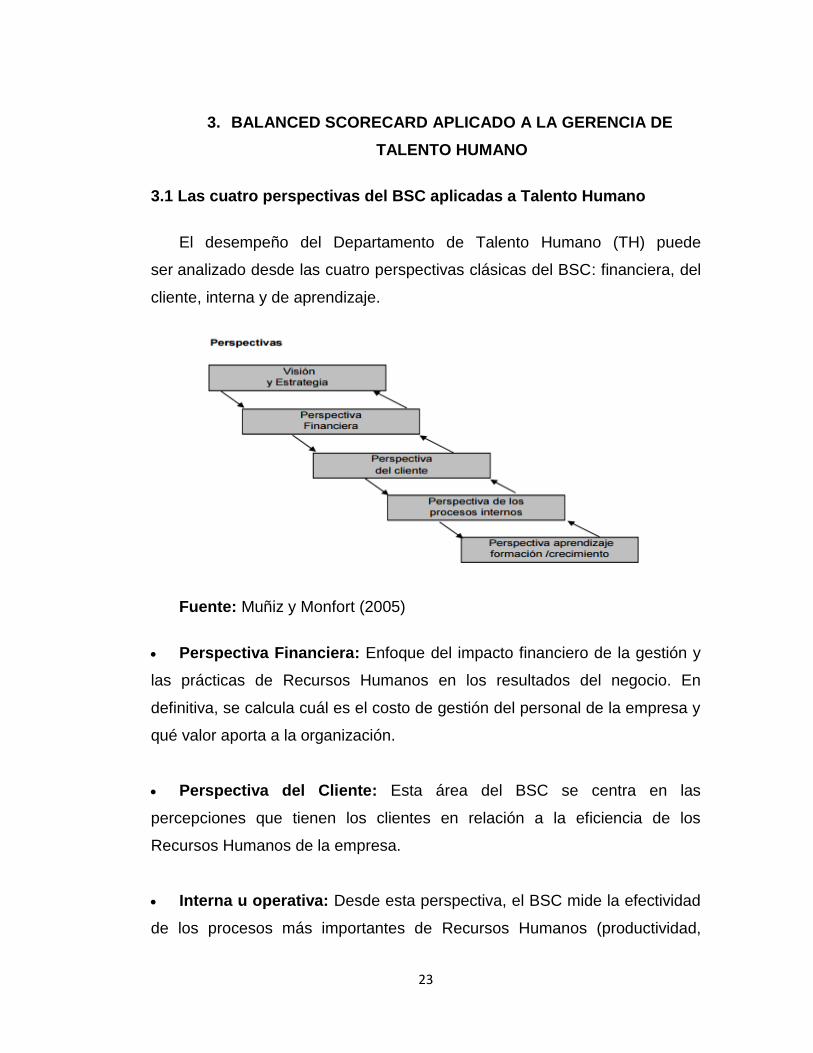

3.1 Las cuatro perspectivas del BSC aplicadas a Talento Humano

El desempeño del Departamento de Talento Humano (TH) puede

ser analizado desde las cuatro perspectivas clásicas del BSC: financiera, del

cliente, interna y de aprendizaje.

Fuente: Muñiz y Monfort (2005)

Perspectiva Financiera: Enfoque del impacto financiero de la gestión y

las prácticas de Recursos Humanos en los resultados del negocio. En

definitiva, se calcula cuál es el costo de gestión del personal de la empresa y

qué valor aporta a la organización.

Perspectiva del Cliente: Esta área del BSC se centra en las

percepciones que tienen los clientes en relación a la eficiencia de los

Recursos Humanos de la empresa.

Interna u operativa: Desde esta perspectiva, el BSC mide la efectividad

de los procesos más importantes de Recursos Humanos (productividad,

24

calidad, costos, etc.) y cómo afectan a los resultados globales de la

organización.

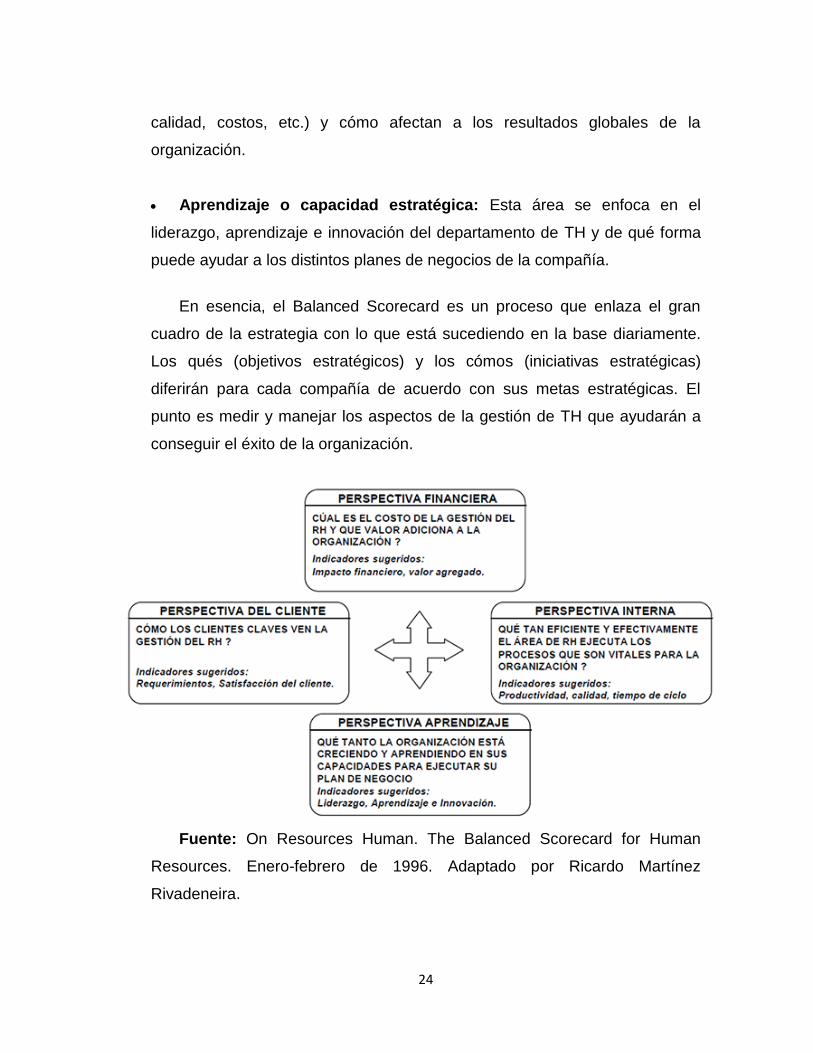

Aprendizaje o capacidad estratégica: Esta área se enfoca en el

liderazgo, aprendizaje e innovación del departamento de TH y de qué forma

puede ayudar a los distintos planes de negocios de la compañía.

En esencia, el Balanced Scorecard es un proceso que enlaza el gran

cuadro de la estrategia con lo que está sucediendo en la base diariamente.

Los qués (objetivos estratégicos) y los cómos (iniciativas estratégicas)

diferirán para cada compañía de acuerdo con sus metas estratégicas. El

punto es medir y manejar los aspectos de la gestión de TH que ayudarán a

conseguir el éxito de la organización.

Fuente: On Resources Human. The Balanced Scorecard for Human

Resources. Enero-febrero de 1996. Adaptado por Ricardo Martínez

Rivadeneira.

25

El Balanced Scorecard da el vocabulario y las herramientas para que la

Alta Gerencia pueda elaborar los enlaces correctos entre el desempeño de

los Recursos Humanos y los del negocio. El uso del Balanced Scorecard en

las áreas de TH permitirá profundizar en los diferentes indicadores de cada

perspectiva.

Por ejemplo, en la perspectiva financiera es posible refinar el indicador

del Costo del Recurso Humano: antes se usaban modelos de productividad

tradicionales; ahora es posible dar saltos importantes para medir el retorno

de los gastos del personal, lo que llamamos costos operativos del recurso

humano. Los costos incluyen compensación y beneficios, pero también

entrenamiento, desarrollo y otros gastos de personal no incluidos.

En el desempeño operativo es posible usar el Balanced Scorecard

como un instrumento de toma de decisiones en el día a día dentro del

contexto del negocio.

Basado en la información reunida de los clientes internos de Recursos

Humanos, es posible identificar las iniciativas prioritarias para actualizar los

programas de gestión de Recursos Humanos críticos para su éxito.

Además, iniciar la reorganización de Recursos Humanos, redefinición de las

capacidades del recurso humano y re-desarrollo de las capacidades del

staff de Recursos Humanos, para finalmente usar el Balanced Scorecard

como un esquema para alinear los indicadores de Recursos Humanos con

las metas estratégicas del negocio.

El Balanced Scorecard ha suministrado excelente información para

agudizar el enfoque de Recursos Humanos y su contribución al negocio, de

tal forma que se percibe un aporte de Recursos Humanos en la operación

del negocio.

26

3.2 Principales Indicadores de evaluación del desempeño

Una de las principales herramientas metodológicas con que cuentan las

empresas para traducir la estrategia en un conjunto de medidas, ligadas a

objetivos concretos y con visión de conjunto, que ayudan a monitorizar el

desempeño de una organización es el Balanced Scorecard (BSC)

3.2.1 ¿Qué es el Desempeño y como se mide?

Definido de una forma muy general, el desempeño es la forma en que lo

trabajadores realizan su trabajo. Para evaluarlo se utilizan una serie de

indicadores (indicadores de desempeño) que sirven para analizar factores

como: rendimiento, productividad, habilidades organizativas, capacidad de

liderazgo y de trabajo en equipo, etc.

Por lo tanto, un indicador de desempeño es la expresión cuantitativa

construida a partir de una serie de variables objetivas y medibles que

proporcionan un medio sencillo y fiable para medir logros, reflejar los

cambios vinculados con las acciones del programa y monitorear resultados.

3.2.2 Indicadores Estratégicos e Indicadores de Gestión

Los indicadores pueden ser de dos tipos: indicadores estratégicos e

indicadores de gestión.

Indicador Estratégico

Las principales características de un indicador estratégico son:

Miden el grado de cumplimiento de los objetivos de las políticas de las

empresas.

27

Contribuye a corregir o fortalecer las estrategias y la orientación de los

recursos.

Impactan de manera directa en las estrategias y áreas de enfoque de las

organizaciones.

Indicador de Gestión

Se considera que un indicador es de gestión cuando:

Mide el logro de los procesos y actividades y los avances conseguidos.

Incluye datos sobre actividades y componentes

3.2.3 Ejemplos de Indicadores

Para cada perspectiva del BSC (financiera, del cliente, interna o de

innovación y aprendizaje) se utilizan unos indicadores diferentes. Estos son

los más utilizados:

Perspectiva Financiera

Cuota de mercado.

Crecimiento de los ingresos.

Tasa de beneficios.

Retorno de la inversión.

Valor económico agregado.

Rentabilidad sobre capital empleado.

La gestión de costes de funcionamiento.

Coeficiente de explotación y las tasas de siniestralidad.

Objetivos corporativos.

28

Supervivencia.

Rentabilidad.

Crecimiento.

Ahorro de costes de proceso.

Aumento del retorno sobre los activos.

Crecimiento de las ganancias.

Flujo de caja.

Coeficiente de rentabilidad neta.

Ingresos por ventas.

Crecimiento en los ingresos por ventas.

Reducción de costes.

Precio de la acción.

Rentabilidad de los fondos de los accionistas.

Crecimiento en los ingresos por ventas.

Reducción de costes.

Precio de la acción.

Rentabilidad de los fondos de los accionistas.

Perspectiva del Cliente

Índice de satisfacción del cliente.

Índice de reincidencia en las compras.

Cuota de mercado.

Entregas a tiempo.

Cantidad de quejas.

Tiempo medio para procesar los pedidos.

Pedidos devueltos.

Compras efectuadas por nuevos clientes.

Valor percibido del dinero.

29

Perspectiva Interna

Mejoras en la eficiencia.

Reducción de los costes unitarios.

Reducción de residuos.

Aumento de la utilización de la capacidad de los empleados.

Aumento de la productividad.

Porcentaje de productos defectuosos.

Cantidad de residuos reciclados

Perspectiva de la Innovación y Aprendizaje

Número de nuevos productos.

Porcentaje en las ventas de nuevos productos.

Inversión en capacitación.

Número de habilidades estratégicas aprendidas.

I + D como porcentajes de las ventas.

Número de sugerencias de los empleados.

3.3 Estructura de los principales indicadores de BSC aplicado a la

Gerencia de Talento Humano

La estructura se basa en tres grandes tipos de factores:

La satisfacción del empleado.

La retención del empleado.

La productividad del empleado.

Satisfacción

Los satisfacción de los empleados y el buen clima laboral son cuestiones

clave, y para muchos expertos prácticamente imprescindibles para el

30

aumento de la productividad y la calidad de los procesos.

Algunos indicadores para medir el grado de satisfacción son:

Reconocimiento del trabajo bien hecho.

Facilidad de acceso a la información y las herramientas necesarias para

realizar correctamente el trabajo.

Iniciativas presentadas por el trabajador.

Número de conflictos laborales y tiempo invertido en la resolución de los

mismos.

Retención de Talento

La retención de los trabajadores con más talento es otro aspecto

fundamental en una economía cada vez más globalizada y competitiva,

puesto que el valor más preciado de cualquier empresa hoy en día es,

precisamente, su capital humano. El problema es que los trabajadores mejor

preparados son, precisamente, los que reciben mejores ofertas de la

competencia, por lo que hay que redoblar esfuerzos y tenerlos

constantemente motivados para evitar que se marchen.

Los siguientes índices son muy eficaces para evaluar el nivel de rotación

y poner las medidas oportunas en caso de que sea excesivo y no está

alineado con los objetivos de la empresa:

Número de empleados que dejan la empresa.

Promedio de rotación.

31

Abandono de la empresa clasificado por motivos.

Empleados que regresan a la empresa y nivel de desempeño.

Productividad

Finalmente, la productividad de los empleados también puede medirse

atendiendo a factores diversos como personal y tiempo necesario para

realizar las tareas o costos y recursos empleados. Estos serían algunos

indicadores:

Costos en nómina y otros conceptos.

Personal necesario para la realización de determinadas tareas.

Tiempo de realización de tareas.

Costos en formación y capacitación de los empleados.

Cantidad de tareas que son realizadas en un período de tiempo mayor al

programado por problemas de la administración del personal.

Accidentes de trabajo.

3.4 Beneficios del BSC a la Gerencia de Talento Humano

Utilizar el BSC ofrece los siguientes beneficios concretos al

departamento de Talento Humano (TH) de una organización:

Focaliza las acciones del departamento, provocando que éstas adquieran

mayor protagonismo dentro de la empresa.

32

Ayuda a priorizar aquellos aspectos de gestión del personal que

contribuyen al éxito de la empresa.

Al identificar necesidades reales y sus posibles soluciones, el BSC es de

gran ayuda a la hora de tomar las decisiones más oportunas.

Integra las labores de TH en las estrategias de negocio generales de la

empresa, ya que la visión del BSC es en conjunto, no en ámbitos separados.

Tiene muy en cuenta la opinión de los clientes en el mejoramiento de los

programas de Recursos Humanos.

Ayuda a las empresas a cuantificar objetivamente de qué forma las

aportaciones de TH ayudan a conseguir las metas de la organización.

Relaciona la estrategia corporativa con la de TH, demostrando una

relación concreta y clara entre las acciones de este departamento y la

consecución de objetivos.

El BSC puede ser de gran ayuda en el reclutamiento y selección de

personal por su capacidad de involucrar a todos los empleados,

asignándoles a cada uno de ellos unas funciones y tareas muy concretas y

alineadas con los objetivos generales de la organización.

Los responsables de TH pueden conocer exactamente el perfil de

profesional que buscan, con unas competencias, actitudes y aptitudes

concretas y específicas, que sirvan para cubrir las necesidades reales de la

empresa.

33

El BSC puede resultar de gran ayuda en la retención del personal mejor

capacitado. Esto ocurre porque el personal se siente mucho más valorado y

a gusto con el trabajo, al haber sido contratado para unas tareas específicas

y, por lo tanto, conocer perfectamente su lugar y función dentro de la

organización.

3.5 BSC en el Reclutamiento y Selección de Personal

La Selección de Personal

El BSC puede ser de gran ayuda en el reclutamiento y selección de

personal por su capacidad de involucrar a todos los empleados, tanto los que

ya se encuentran trabajando en la organización como los que lo harán en el

futuro en la misión global de la empresa, asignándoles a cada uno de ellos

unas funciones y tareas muy concretas y alineadas con los objetivos

generales de la organización.

En base a estas tareas específicas, los responsables de TH

pueden conocer exactamente el perfil de profesional que buscan, con unas

competencias, actitudes y aptitudes muy concretas y específicas.

Además de seleccionar personal, la aplicación de un sistema de gestión

basado en el BSC puede ser fundamental para la retención del personal

mejor capacitado. Esto ocurre porque al conocer sus tareas específicas y su

lugar y función dentro de la organización, estas personas se sienten mucho

más valoradas y a gusto con su trabajo, por lo que no se encuentra entre sus

prioridades el abandonar la institución en busca de nuevas oportunidades.

Para mejorar en su eficacia y funcionamiento, los departamentos de TH

deben hacer un esfuerzo por alinear todas sus acciones internas, tanto las de

reclutamiento y selección personal con la estrategia global de la organización

y del negocio de forma integral.

34

3.6 ¿Cómo implementar el BSC en el Departamento de Talento

Humano?

Durante décadas, el BSC ha sido utilizado por las compañías de manera

global para llevar a cabo análisis estratégicos y diseñar planes que mejoren

los resultados de las empresas. Sin embargo, el BSC puede integrarse

dentro de áreas concretas de la empresa, como es el departamento de

Talento Humano.

A través del BSC es posible medir el rendimiento y la productividad de

los trabajadores y observar cómo la gestión de recursos humanos influye en

los resultados corporativos. Sin embargo, no es la única ventaja que permite

el BSC dentro de este departamento. Tal como presenta el ebook “Balanced

Scorecard: el área de recursos humanos y la medición del desempeño”, la

incorporación de esta herramienta dentro del área de TH:

Facilita la sincronización de los recursos y elementos.

Mejora la calidad de los procesos.

Promociona cambios positivos.

Contribuye a los planes de crecimiento.

Crea valor añadido y una ventaja competitiva a la empresa.

La implementación de BSC dentro del área de TH puede convertirse, por

tanto, en una herramienta esencial para generar el cambio dentro de la

empresa. Pero ¿cómo implementarla dentro de esta área?

35

Para implementar esta herramienta en el departamento de TH es

necesario seguir una serie de pasos básicos:

a) Definir la estrategia global: El primer paso será determinar la estrategia

general de la organización. Se debe precisar la visión y la misión de la

empresa y concretar, de forma clara y concisa, el plan estratégico que se

desea llevar a cabo.

b) Definir la estrategia dentro del área de TH: Esta estrategia debe estar

en consonancia con la general y facilitar su consecución.

c) Alinear los objetivos: El tercer paso consistirá en programar los objetivos

que se persiguen. Estos objetivos deben ser coherentes con las estrategias

definidas, tanto las globales como las específicas del área de TH y contribuir

a la consecución de ambas estrategias. Es importante que se definan

objetivos de las cuatro de manera equilibrada.

d) Seleccionar los indicadores: El siguiente paso será seleccionar una serie

de indicadores que ayude a medir la consecución de los objetivos

planteados.

e) Elaboración del CMI: Es el último paso para implantar el BSC en este

departamento. Este paso consiste en elaborar el documento y señalar de

manera clara toda la información precisa. El objetivo es poder reconocer de

un vistazo toda la información clave, para que el documento ayude a la toma

de decisiones acertadas.

36

3.7 ¿Cómo elegir el mejor software para administrar su Balanced

Scorecard?

Existen muchas herramientas tecnológicas en el mercado diseñadas con

el fin de ayudar a la administración del Balanced Scorecard. Éstos ayudan a

la empresa a recabar, organizar y gestionar la información relevante para la

estrategia de la empresa, y la representan de manera que apoyan el proceso

de la toma de decisiones. Sin embargo, no todo el software para BSC es

creado igual. Existen ciertas características que deben tener con el fin de

ofrecer el mejor apoyo.

Características Clave del Software para Balanced Scorecard (BSC)

Que sea un software basado en Internet: Busque una herramienta para

Balanced Scorecard que tenga su estructura apoyada en la red. Esto permite

que desde cualquier browser, sin la necesidad de instalar software puede

tener acceso a una herramienta que pueda ser implementada y actualizada

de manera eficaz.

Que sea fácil de manejar: La facilidad de uso es un punto muy clave.

Elija un producto que funcione tan amigablemente como un software de

escritorio. Utilizar la herramienta debe ser tan fácil como navegar en una

página de internet. Así mismo, es importante que pueda alimentarse a través

del internet, de algún archivo CVS o a través de una conexión directa a tu

base de datos.

Que permita el desarrollo de Mapas Estratégicos: La base en la

implementación de la metodología del BSC es el seguimiento a mapas

estratégicos. La herramienta para Balanced Scorecard que se seleccione

debe permitir la elaboración de mapas estratégicos que puedan ligarse

directamente a los datos que finalmente “semaforizan” los resultados.

37

Que permita la visualización de los resultados en forma de cascada: El

software para BSC debe permitir la visualización de los datos en forma de

cascada a los diferentes niveles de la organización. Debe permitir visualizar

tanto detalle como sea necesario empezando a nivel general para después

abrir poco a poco el detalle de los datos hasta llegar a un nivel individual.

Que permita la visualización de reportes: El software seleccionado debe

tener la capacidad de generar reportes, gráficas y análisis bajo diferentes

perspectivas y a diferentes niveles para facilitar la visualización de la

información requerida.

Que permita la comunicación en todos los niveles: Busca un producto

que permita incorporar comentarios a todos niveles y periodos. Además, es

muy útil cuando el software ofrece la posibilidad de programar notificaciones

automáticas a los usuarios como por ejemplo la necesidad de actualizar

algún métrico o la notificación de indicadores con bajo desempeño, etc.

Además la herramienta para Balanced Scorecard debe ser capaz de crear

bitácoras que condensen la información para facilitar el manejo de datos en

Reuniones de Análisis Estratégico o el envío de información.

Que permita alinear la información: Una buena herramienta debe permitir

ligar un mismo dato a varios tableros para permitir la facilidad de alineación

de la información. Es decir, un mismo dato puede formar parte del tablero de

dirección general, del tablero de la zona norte y del tablero individual del

gerente comercial y el sistema debe permitir subir ese dato una sola vez y

ligarlo a todos los tableros a los que corresponda.

Que calibre automáticamente los resultados: La herramienta debe

calibrar automáticamente los resultados de manera que asigne un color (rojo,

amarillo o verde) a cada elemento al recibir el dato, esto obedeciendo el

criterio que se le haya programado anteriormente.

38

Que permita administrar las iniciativas: La metodología del BSC trae

como resultado una gran cantidad de iniciativas de las cuales hay que

monitorear el progreso. Busca un producto que permita el análisis detallado

del desempeño de cada proyecto. El sistema debe permitir detallar las macro

actividades de cada iniciativa, ser capaz de asignar un responsable y mostrar

los resultados en diagramas de Gantt para una mejor visualización del

progreso.

Que se integre con las herramientas de escritorio: Es básico que la

herramienta permita exportar los datos y reportes a aplicaciones como

Adobe, Microsoft Word, Excel o PowerPoint.

39

CONCLUSIONES

El Balanced Scorecard (BSC) es un sistema de evaluación del

desempeño empresarial, la cual se ha convertido en pieza fundamental, para

el desarrollo de cualquier empresa, ya que nos ayuda a establecer y enfocar

las estrategias de la misma hacia el futuro.

Esta permite planificar los cambios necesarios a la organización y por

ende ayuda a transformar la estrategia en acción, ya que provee a la

gerencia de un mapa comprensivo de las operaciones del negocio y una

metodología que facilita la comunicación y el entendimiento de las metas de

la organización y sus estrategias a todos los niveles de la organización.

El BSC se ha consolidado como un instrumento de mejoramiento

continuo para las empresas, ya que les permite mantenerse a la vanguardia

del mercado y aumentar su competitividad.

Al ser implementado puede haber ciertas fallas que conlleve al fracaso

de la ejecución, por esto todos los niveles de la organización tiene que estar

comprometidos, y dar su granito de arena para que esta herramienta traiga

los beneficios esperados por la empresa, pero para esto tiene que existir el

compromiso y el sentido de pertenencia de hacer las cosas de la mejor

manera.

El Balanced Scorecard permite a la organización medir los resultados

financieros, satisfacción del cliente, operaciones y la capacidad de la

organización para producir y ser competitivo.

Está herramienta es capaz de captar, describir y traducir activos

intangibles a un valor real que puedan comprender todas las partes

40

interesadas en una empresa, y al mismo tiempo permita que las

organizaciones pongan en marcha sus estrategias diferenciadoras.

El Balanced Scorecard aplicado al Departamento de Talento Humano

dará un punto de partida para medir y manejar los aspectos de la gestión del

antes mencionado lo que ayudara a conseguir el éxito de la organización.

El BSC puede ser de gran ayuda en el reclutamiento y selección de

personal por su capacidad de involucrar a todos los empleados, tanto los que

ya se encuentran trabajando en la organización como los que lo harán en el

futuro en la misión global de la empresa.

41

REFERENCIAS

Aguilera, O. (2012). ¿Qué es un Mapa Estratégico? IAT Innovación y

Tecnología. [Blog en Línea]. Disponible: http://www.iat.es/2012/04/que-

es-un-mapa-estrategico/ [Consulta: 2016, Junio 1]

Francés, Antonio. (2006). Estrategia y Planes para la Empresa con el

Cuadro de mando integral. Editorial Pearson - Prentice Hall.

Intrafocus (2012). "The Balanced Scorecard and Technology."

[Documento en Línea]. http://www.trissaconsulting.com/articles/how-to-

select-the-best-balanced-scorecard-software-for-your-company-

[Consulta: 2016, Junio 3]

ISOTools (enero 17, 2016). [Página Web en Línea]. Disponible:

https://www.isotools.org/2016/01/17/resena-sobre-la-guia-balanced-

scorecard-el-area-de-recursos-humanos-y-la-medicion-del-desempeno/

[Consulta: 2016, Mayo 30]

Kaplan R, y Norton D. (1996). “Balanced Score Card”. Editorial Gestión

2000

Kaplan, R y Norton, D. (2001). “Como utilizar el cuadro de mando

integral” (The strategy-focused organization). Harvard Business School

Pres.

Lizana, G (2012). Importancia de aplicar el Balanced Scorecard para

mejorar la eficiencia de la gestión del sistema comercial en

entidades prestadoras de servicios de agua y saneamiento.

[Resumen en Línea]. Trabajo de Grado de maestría, Universidad

Privada Norbert. Disponible: http://www.eumed.net/libros-

42

gratis/2013/1249/concepto-balanced-scorecard.html. [Consulta: 2016,

Mayo 22]

Muñiz, L y Monfort, E. (2005). Aplicación Práctica del Cuadro de mando

Integral. (1era ed). Barcelona (España): Gestión 2000.

Niven, P. (2005). Cuadro integral de mando paso a paso. Barcelona:

Gestión 2000.

On Resources Human. The Balanced Scorecard for Human Resources.

Enero-febrero de 1996. Adaptado por Ricardo Martínez Rivadeneira

Pérez, O (2014). 7 pasos clave para la implementación del Balanced

Scorecard en tu empresa. PeopleNext. [Blog en Línea]. Disponible:

http://blog.peoplenext.com.mx/7-pasos-balanced-scorecard. [Consulta:

2016, Junio 1]

Trissa Strategy Consulting (s.f). [Página Web en línea]. Disponible:

http://www.trissa.com.mx/articulos/balanced-scorecard-mejores-

practicas-y-los-10-errores-mas-comunes [Consulta: 2016, Mayo 27]

43

ANEXOS

44

(ANEXO A): Hoja de Trabajo del BSC

45

B: Ejemplo de un Mapa Estratégico

46

(ANEXO C): Ejemplo de un Mapa Estratégico del Departamento de Talento Humano