b o de la p de v - bop.sede.diputaciondevalladolid.es · “proyecto de centro de transformación...

TRANSCRIPT

Núm. 295 Pág. 1Martes, 27 de diciembre de 2011

Boletín oficial de la Provincia de valladolid

cve-BOPVA-B-2011-295

cve-

BO

PVA

-S-2

011-

295

SUMARIO

I.–ADMINISTRACIÓN DEL ESTADOMINISTERIO DE MEDIO AMBIENTE Y MEDIO RURAL Y MARINO

Confederación Hidrográfica del Duero. Comisaría de Aguas. Información Pública del expediente C-686/2011-VA (ALBERCA-INY) de solicitud de aprovechamiento de aguas superficiales en el término municipal de Fuensaldaña. Página 4

II.–ADMINISTRACIÓN AUTONÓMICAJUNTA DE CASTILLA Y LEÓN

Delegación Territorial de Valladolid. Servicio Territorial de Industria, Comercio y Turismo. Resolución de autorización de instalación fotovoltaica en el término municipal de Arroyo de la Encomienda. Expte.: AT-32005; FV-2304/11; RI-47044. Página 5

III.–ADMINISTRACIÓN LOCALAYUNTAMIENTO DE VALLADOLID

Servicio de Gestión de Ingresos. Aprobación provisional de modificación de varias Ordenanzas Fiscales 2012. Página 10

AYUNTAMIENTO DE EL CARPIOAprobación definitiva de modificación de varias Ordenanzas Fiscales. Página 38

AYUNTAMIENTO DE CASTROMONTEAprobación definitiva de modificación de la Ordenanza Fiscal n.º 1, Tasa de Cementerio. Página 42

BOPVA-A-2011-08586

BOPVA-A-2011-08587

BOPVA-A-2011-08588

BOPVA-A-2011-08589

BOPVA-A-2011-08590

cve-

BO

PVA

-S-2

011-

295

Pág. 2Núm. 295 Martes, 27 de diciembre de 2011

Boletín oficial de la Provincia de valladolid

AYUNTAMIENTO DE LAGUNA DE DUEROAprobación definitiva de varias Ordenanzas Fiscales. Página 43

AYUNTAMIENTO DE PESQUERA DE DUEROAprobación definitiva de modificación de la Ordenanza Fiscal reguladora del I.B.I. Página 51

AYUNTAMIENTO DE SAN MIGUEL DEL ARROYOAprobación definitiva de modificación de varias Ordenanzas Fiscales. Página 52

AYUNTAMIENTO DE SAN MIGUEL DEL PINOAprobación definitiva de modificación de la Ordenanza Fiscal del I.B.I. Página 58

AYUNTAMIENTO DE VILLÁN DE TORDESILLASAprobación definitiva de modificación de varias Ordenanzas Fiscales. Página 59

ENTIDAD LOCAL MENOR DE VILLAVIEJA DEL CERROAprobación inicial del Presupuesto General ejercicio 2011. Página 61

IV.–ADMINISTRACIÓN DE JUSTICIAJUZGADO DE INSTRUCCIÓN. VALLADOLID NÚMERO 3

Edicto de Citación en Juicio de Faltas n.º 521/2011. Página 62

JUZGADO DE INSTRUCCIÓN. VALLADOLID NÚMERO 3Edicto de Citación en Juicio de Faltas n.º 630/2011. Página 63

JUZGADO DE INSTRUCCIÓN. VALLADOLID NÚMERO 3Edicto de Notificación en Juicio de Faltas n.º 260/2011. Página 64

JUZGADO DE INSTRUCCIÓN. VALLADOLID NÚMERO 3Edicto de Citación en Juicio de Faltas n.º 338/2011. Página 65

BOPVA-A-2011-08592

BOPVA-A-2011-08593

BOPVA-A-2011-08594

BOPVA-A-2011-08595

BOPVA-A-2011-08596

BOPVA-A-2011-08597

BOPVA-A-2011-08598

BOPVA-A-2011-08599

BOPVA-A-2011-08600

BOPVA-A-2011-08591

Pág. 3Núm. 295 Martes, 27 de diciembre de 2011

Boletín oficial de la Provincia de valladolid

cve-

BO

PVA

-S-2

011-

295

http://www.diputaciondevalladolid.es D.L.: N.º: VA-200/2010

JUZGADO DE INSTRUCCIÓN. VALLADOLID NÚMERO 5Edicto de Notificación en Juicio de Faltas n.º 253/2011. Página 66

JUZGADO DE LO SOCIAL. VALLADOLID NÚMERO 1Edicto de Notificación en procedimiento Ejecución de Títulos Judiciales 263/2011. Página 69

BOPVA-A-2011-08601

BOPVA-A-2011-08602

Núm. 295 Pág. 4Martes, 27 de diciembre de 2011

Boletín oficial de la Provincia de valladolid

cve-

BO

PVA

-A-2

011-

0858

6

http://www.diputaciondevalladolid.es D.L.: N.º: VA-200/2010

I.–ADMINISTRACIÓN DEL ESTADOMINISTERIO DE MEDIO AMBIENTE Y MEDIO RURAL Y MARINO

CONFEDERACIÓN HIDROGRÁFICA DEL DUEROComisaría de Aguas

Anuncio-Información Pública

El Ayuntamiento de Fuensaldaña (P4706700D), solicita de la Confederación Hidrográfica del Duero, una concesión de un aprovechamiento de aguas superficiales, en el término municipal de Fuensaldaña (Valladolid).

Las obras descritas en la documentación presentada son las siguientes:

– La captación existente consiste en un pozo de arillos de hormigón de 2.000 mm de diámetro interior y 4,50 m de profundidad, con un relleno anular de piedra en rama de la zona hasta 50 cm de la rasante, con un recubrimiento de este relleno mediante lámina geotextil para cumplir la doble función de separador y filtro, que en la actualidad tiene un uso deportivo y escolar y se utiliza para regar la zona verde de la parcela en la que se ubica.

Se prende aprovechar esta captación actual no solamente para el riego de la parcela mencionada sino también para el campo de fútbol que está próximo. El método a emplear será el de aspersión.

– La finalidad del aprovechamiento es para el siguiente uso: Recreativo (riego de una superficie de 1,5 ha).

– El caudal medio equivalente solicitado es de 0,968 l/s.

– El volumen máximo anual solicitado de 10.035 m3/año, siendo el método de extracción utilizado un grupo de bombeo de 2 C.V. de potencia.

– Las aguas captadas se prevén tomar del cauce del arroyo Pozo Moza.

Lo que se hace público, en cumplimiento de lo dispuesto en el artículo 109 del Reglamento del Dominio Público Hidráulico, aprobado por el Real Decreto 849/1986, de 11 de abril, a fin de que, en el plazo de UN MES contado a partir de la publicación de este anuncio en el Boletín Oficial de la Provincia de Valladolid, puedan presentar reclamaciones los que se consideren afectados, en el Ayuntamiento de Fuensaldaña (Valladolid), en la oficina de la Confederación Hidrográfica del Duero en C/ Muro, 5 de Valladolid, donde puede consultarse el expediente de referencia C-686/2011-VA (ALBERCA-INY), o en el registro de cualquier órgano administrativo y demás lugares previstos en el artículo 38.4 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

Valladolid, 28 de noviembre de 2011.–El Jefe de Área de Gestión del D.P.H., Rogelio Anta Otorel.

Núm. 295 Pág. 5Martes, 27 de diciembre de 2011

Boletín oficial de la Provincia de valladolid

cve-

BO

PVA

-A-2

011-

0858

7

II.–ADMINISTRACIÓN AUTONÓMICAJUNTA DE CASTILLA Y LEÓN

DELEGACIÓN TERRITORIAL DE VALLADOLIDServicio Territorial de Industria, Comercio y Turismo

Resolución de 30/11/11 del Servicio Territorial de Industria, Comercio y Turismo de Valladolid, por la que se autoriza una instalación fotovoltaica

de producción de energía eléctrica conectada a la red de distribución en el término municipal de Arroyo de la Encomienda (Valladolid)

(Expte.: AT-32.005; FV-2304/11; RI-47.044)

1.–Hechos.

1.1.–El día 12 de abril de 2011, IKEA IBÉRICA, S.A. solicitó autorización administrativa para realizar y explotar una instalación solar fotovoltaica de producción de energía eléctrica, conectada a la red de distribución. Se informó que la instalación tenía prevista su ubicación en la finca número 8203, en el término municipal de Arroyo de la Encomienda (Valladolid), ubicación que es incorrecta, como veremos.

Con la solicitud se presentó documentación técnica denominada “proyecto de instalación solar fotovoltaica de 900 kW para conexión a red sobre nave industrial” y “proyecto de centro de transformación de 1000KVA y línea de alimentación de 13’2 kV (preparada para 20 kV)” firmada por la ingeniero técnico industrial Dñ. Susana Olivia Elías Terrero, colegiada en el colegio Oficial de Ingeniero Técnicos Industriales de La Rioja.

1.2.–Con fecha 5 de julio de 2011, el Servicio Territorial de Industria, Comercio y Turismo de Valladolid emite escrito de deficiencias en relación a la documentación presentada por el interesado. Estas deficiencias serán subsanadas con la documentación presentada por el titular en los meses de agosto y octubre de 2011.

1.4.–Se ha dado cumplimiento al trámite preceptivo de información pública, exigido por el artículo 9 del Decreto 127/2003, de 30 de octubre, mediante la publicación de la misma en el B.O.P. de Valladolid, de fecha 29 de octubre de 2011.

Durante el trámite de información pública no ha sido formulada alegación alguna que impida o condicione el otorgamiento de la presente autorización administrativa.

1.5.–Se ha justificado la capacidad legal de IKEA IBÉRICA, S.A. para realizar esta instalación mediante la presentación de “Escrituras de protocolización de acuerdos sociales de la entidad mercantil unipersonal “Ikea Ibérica, S.A.” (Ampliación del objeto social)”, en las que figura como nuevo objeto social la promoción, gestión y explotación de plantas de producción de energía eléctrica en régimen especial.

1.6.–Se ha justificado la capacidad técnica mediante la presentación de la copia de un documento emitido por la “Generalitat de Catalunya” en el que se acredita que Ikea Ibérica es titular de una instalación fotovoltaica de producción desde el año 2004.

Núm. 295 Pág. 6Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

7

Boletín oficial de la Provincia de valladolid

1.7.–Se ha justificado la capacidad económica de la sociedad “Ikea Ibérica, S.A.” mediante la aportación de copia del “balance al 31 de agosto de 2009 y al 31 de diciembre de 2008” y de copia de la “cuenta de pérdidas y ganancias correspondiente al ejercicio de 8 meses terminado el 31 de agosto de 2009 y al ejercicio anual terminado el 31 de diciembre de 2008”.

1.8.–Mediante Resolución 20/7/2011, de la dirección General de Energía y Minas, de la Junta de Castilla y León, se otorgó la condición de instalación de producción acogida al régimen especial a la instalación fotovoltaica de la que es titular “Ikea Ibérica, S.A.” y que se pretende instalar en el término municipal de Arroyo de la Encomienda, si bien, la ubicación informada para su instalación es errónea o no permite su localización.

1.9.–Comprobada la imposibilidad de realizar la instalación en la parcela informada (finca número 8203, en el término municipal de Arroyo de la Encomienda, correspondiente a la referencia catastral 0087602UM5008N0000SZ), se solicito al técnico redactor de la documentación técnica presentada que aclarara la verdadera ubicación de la instalación.

El día 29/11/2011, la redactora de los documentos técnicos presentados, vía coreo electrónico, comunicó que se ha detectado un error de ubicación de los proyectos tramitados en los expedientes nº: FV-2304/11, RI-47044 y AT-32005, siendo la referencia catastral de la ubicación correcta 1204901UM5110S0001JK.

Se ha comprobado que esta ubicación es coincidente con la del nuevo edificio, de superficie superior a 10.000 m2 construidos, destinado a nave de almacén y tienda que la empresa “Ikea Ibérica, S.A.” ha construido como tienda IKEA en Arroyo de la encomienda, en la provincia de Valladolid.

2.–Fundamentos Jurídicos.

2.1.–Este Servicio Territorial es el órgano competente, de conformidad con lo dispuesto en el Real Decreto 436/2004, de 12 de marzo, o Real Decreto 661/2007, de 25 mayo; Real Decreto 1663/2000, de 29 de septiembre; Decreto 156/2003, de 26 de diciembre, por el que se atribuyen y desconcentran competencias en los Órganos Directivos Centrales de la Consejería de Economía y Empleo y en los Delegados Territoriales de la Junta de Castilla y León; y en la Resolución de 20 de enero de 2004 de la Delegación Territorial de la Junta de Castilla y León en Valladolid, por la que se delegan determinadas competencias en el Jefe del Servicio Territorial competente en materia de Industria, Energía y Minas.

2.2.–Es normativa aplicable al caso:

2.2.1.–Ley 54/1997, de 27 de noviembre, del Sector Eléctrico.

2.2.2.–Real Decreto 661/2007, de 25 mayo, por el que se regula la actividad de producción de energía eléctrica en Régimen Especial.

2.2.3.–Real Decreto 1663/2000, de 29 de septiembre, sobre conexión de instalaciones fotovoltaicas a la red de baja tensión.

2.2.4.–Decreto 127/2003, de 30 de octubre, por el que se regulan los procedimientos de autorización administrativa de instalaciones de energía eléctrica en Castilla y León.

Núm. 295 Pág. 7Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

7

Boletín oficial de la Provincia de valladolid

2.2.5.–Orden de 5 de septiembre de 1985, sobre normas administrativas y técnicas para funcionamiento y conexión a las redes eléctricas de centrales hidroeléctricas de hasta 5000 KVA y centrales de autogeneración eléctrica.

2.2.6.–Real Decreto 3275/1982, de 12 de noviembre sobre condiciones técnicas y garantías de seguridad en centrales eléctricas, subestaciones y centros de transformación.

3.–Resolución.

Visto lo establecido en la Ley 54/1997, de 27 de noviembre, y en el Decreto 127/2003, de 30 de octubre, por el que se regulan los procedimientos de autorizaciones administrativas de instalaciones de energía eléctrica en Castilla y León y cumplidos los trámites reglamentariamente exigidos, este Servicio Territorial.

Considerando que la documentación técnica presentada no persigue la finalidad de ejecución de instalaciones, porque no se ha solicita la aprobación del proyecto de ejecución.

Visto que la instalación para fotovoltaica no tiene por finalidad dar cumplimiento a la exigencia básica de ahorro de energía. Su objetivo es producir energía eléctrica para venderla, en régimen especial primado.

Este Servicio Territorial de Industria Comercio y Turismo.

RESUELVE:

3.1.–Conceder autorización administrativa previa para el establecimiento de una instalación fotovoltaica de producción de energía eléctrica, en régimen especial, conectada a la red de distribución, cuyas características fundamentales son:

– Titular: “Ikea Ibérica, S.A.”

– Ubicación: Cubierta del edificio situado, en este momento en la finca con referencia catastral 1204901UM5110S0001JK. en el término municipal de Arroyo de la Encomienda (Valladolid).

Potencia nominal: 900.000 Vatios trifásica.

– Potencia pico pretendida: 935.550 Wpico.

– Paneles fotovoltaicos: 17.010, paneles de silicio amorfo, de 55 Wpico cada panel.

– Inversores: 9 inversores de 100 kW de potencia nominal cada inversor, provistos cada uno de ellos de los sistemas de seguridad contra defectos de tensión, frecuencia y funcionamiento en isla.

– Tecnología se seguimiento: Instalación fija, sin sistema automático de seguimiento solar.

– Centro de transformación: Un transformador de 1.000 kVA, tipo interior, con relación de transformación 13,2-20 kV/ 420 V.

– Línea de alta tensión: Línea de evacuación en alta tensión a la red de distribución en la zona al 13,2-20 kV.

Núm. 295 Pág. 8Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

7

Boletín oficial de la Provincia de valladolid

Esta Autorización se somete a las siguientes,

4.–Condiciones.

4.1.–La presente autorización se entiende otorgada sin perjuicio de terceros y dejando a salvo los derechos particulares, e independientemente de las autorizaciones, licencias o permisos de competencia municipal, provincial u otros, necesarias para la realización de estas obras e instalaciones.

4.2.–En el plazo de tres meses, contado a partir del momento en que esta instalación sea inscrita en el Registro de Preasignación, establecido por Real Decreto 1578/2008, de 26 de septiembre, o norma que lo sustituya, deberán presentar proyecto de ejecución de instalaciones y solicitar su aprobación.

4.3.–El plazo de ejecución será de seis meses contados a partir de la fecha en que se disponga de las autorizaciones, licencias y permisos necesarios. Este plazo de ejecución es independiente y no da derechos sobre el régimen retributivo asignado a esta instalación de producción de energía eléctrica.

4.4.–Realizadas las instalaciones, el titular deberá solicitar la puesta en servicio de la instalación aportando, junto a la solicitud, certificado de dirección de obra, firmado por técnico competente y visado por su colegio profesional, protocolo de ensayos del transformador, contrato de mantenimiento normalizado de la línea de alta tensión y del centro de transformación, certificado de instalación emitido por la empresa instaladora de alta tensión, contrato con la empresa distribuidora, según el modelo aprobado por Resolución de 31 de mayo de 2001 (BOE 148, de 21 de junio de 2001), documentación final de la instalación eléctrica de baja tensión y el certificado del fabricante de los inversores, al que se hace alusión en el punto 7 del artículo 11 del Real Decreto 1663/2000.

4.5.–Las instalaciones de evacuación podrán ser utilizadas, parcial o totalmente, por otros productores de energía eléctrica siempre y cuando tengan permiso de su titular y autorización expresa del Órgano Territorial competente en materia de energía.

4.6.–Las obligaciones de mantenimiento y conservación reglamentarias deberán ser cumplidas por el titular de las instalaciones, sin perjuicio de las responsabilidades que pudiera contraer frente a los productores que haya permitido conectar a sus instalaciones de evacuación.

4.7.–En el caso de que la instalación de evacuación sea compartida por varias instalaciones de producción, la energía asignada como producida por cada instalación de producción será la que indique el equipo de medida de dicha instalación menos las pérdidas que le correspondan, en función de la medida efectuada, para el conjunto de las instalaciones fotovoltaicas, en el “punto de medida” más próximo al “punto frontera”, de acuerdo con lo establecido en el art. 21 del Real Decreto 436/2004 y en el artículo 20, punto 3, del Real Decreto 661/2007.

4.8.–La Administración se reserva el derecho de dejar sin efecto esta autorización en el momento en que se compruebe el incumplimiento de las condiciones impuestas o la declaración inexacta de los datos comunicados que dan lugar a esta Resolución.

4.9.–Las partes aéreas de la instalación de alta tensión, no aisladas, deberán realizarse cumpliendo con lo establecido en el Real Decreto 263/2008, de 22 de febrero, por el que se establecen medidas de carácter técnico en líneas eléctricas de alta tensión, con objeto de proteger la avifauna.

Núm. 295 Pág. 9Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

7

Boletín oficial de la Provincia de valladolid

http://www.diputaciondevalladolid.es D.L.: N.º: VA-200/2010

Las medidas adoptadas para dar cumplimiento a esta condición deberán ser recogidas y certificadas por el director de obra en el certificado de dirección de obra.

4.10.–De acuerdo con lo establecido en el artículo 17 del Decreto 127/2003, este Servicio Territorial dispondrá del plazo de un mes para emitir la correspondiente acta de puesta en servicio y autorización de explotación.

4.11.–Esta instalación es independiente de la exigida por el código técnico de la edificación, en el documento DB HE-5, para el ahorro de la energía eléctrica.

5.–Recursos.

Contra la presente Resolución, que no pone fin a la vía administrativa, cabe interponer, en el plazo de UN MES a contar desde el día siguiente a la notificación o publicación, recurso de alzada ante el Ilmo. Sr. Director General de Energía y Minas, de conformidad con los arts. 114 y 115 de la Ley 30/1992, de 26 de noviembre, del Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, modificada por Ley 4/1999, de 13 de enero.

Valladolid, 30 de noviembre de 2011.–El Jefe del Servicio Territorial (P.D. Res. 20-01-04, B.O.C.y L. 02-02-04), Marceliano Herrero Sinovas.

Núm. 295 Pág. 10Martes, 27 de diciembre de 2011

Boletín oficial de la Provincia de valladolid

cve-

BO

PVA

-A-2

011-

0858

8

III.–ADMINISTRACIÓN LOCALAYUNTAMIENTO DE VALLADOLID

Servicio de Gestión de IngresosEl Excmo. Ayuntamiento en Pleno, en sesión ordinaria de 14 de diciembre de 2011,

adoptó los siguientes acuerdos:

– Desestimar las reclamaciones contra los acuerdos de aprobación inicial del proyecto de modificación de las distintas ordenanzas fiscales municipales, adoptados en sesión plenaria de 4 de octubre de 2011.

– Elevar a definitivos las modificaciones de las ordenanzas fiscales del Ayuntamiento de Valladolid, las cuales entrarán en vigor el 1 de enero de 2012.

– Modificación de la Ordenanza Fiscal Reguladora del Impuesto sobre Actividades Económicas.

– Modificación de la Ordenanza Fiscal Reguladora del Impuesto sobre Bienes Inmuebles.

– Modificación de la Ordenanza Fiscal Reguladora del Impuesto sobre Incremento del Valor de los Terrenos de Naturaleza Urbana.

– Modificación de la Ordenanza Fiscal Reguladora del Impuesto sobre Vehículos de Tracción Mecánica.

– Modificación de la Ordenanza Fiscal Reguladora de las Tasas por los documentos que expidan o de que entiendan la administración o las autoridades municipales a instancia de parte.

– Modificación de la Ordenanza Fiscal Reguladora de las tasas por la concesión de licencias y autorizaciones administrativas de autotaxis y demás vehículos de alquiler.

– Modificación de la Ordenanza Fiscal Reguladora de las tasas por servicios especiales por espectáculos o transportes.

– Modificación de la Ordenanza Fiscal Reguladora de las tasas por prestación de servicios urbanísticos.

– Modificación de la Ordenanza Fiscal Reguladora de las tasas por licencias ambientales y de actividades sometidas al régimen de comunicación.

– Modificación de la Ordenanza Fiscal Reguladora de las tasas por prestación de servicios en el parque municipal de bomberos.

– Modificación de la Ordenanza Fiscal Reguladora de las tasas por la realización de actividades de la competencia municipal encaminada a la inmovilización y retirada de vehículos de las vías públicas municipales.

– Modificación de la Ordenanza Fiscal Reguladora de las tasas por la prestación de servicios para la protección del medio ambiente.

Núm. 295 Pág. 11Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

– Modificación de la Ordenanza Fiscal Reguladora de las tasas por utilizaciones privativas y aprovechamientos especiales del dominio público municipal.

– Modificación de la Ordenanza Fiscal Reguladora de las tasas por prestación de servicios en los mercados municipales.

– Modificación de la Ordenanza Fiscal Reguladora de la tasa por prestación de servicios en el depósito canino municipal.

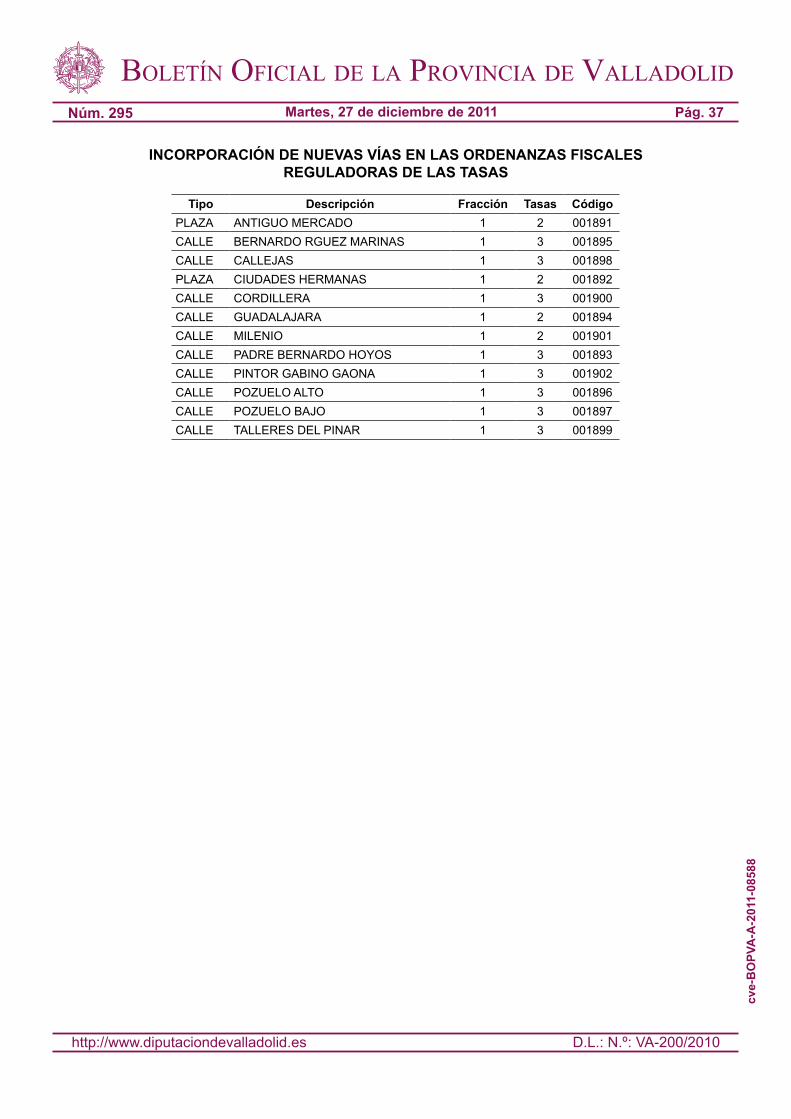

– Vías nuevas que se incorporan a los anexos del callejero.

Contra estos acuerdos, elevados a definitivos, podrán los interesados interponer recurso contencioso-administrativo ante la Sala correspondiente del Tribunal Superior de Justicia de Castilla y León, con sede en Valladolid, en el plazo de dos meses, contados a partir del día siguiente al de la publicación de este anuncio en el Boletín Oficial de la Provincia.

Valladolid, 16 de diciembre de 2011.–El Alcalde Presidente, Francisco Javier León de la Riva.

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE ACTIVIDADES ECONÓMICASCAPÍTULO III

EXENCIONES, BONIFICACIONES Y REDUCCIONES

Artículo 6.º

B.- Bonificaciones.

1. Serán aplicables las siguientes bonificaciones tributarias:

d) Los sujetos pasivos que ejerzan actividades empresariales y que hayan incrementado el promedio de su plantilla de trabajadores con contrato indefinido durante el período impositivo inmediatamente anterior al de la aplicación de la bonificación, en relación con el período anterior a aquel, en los centros de trabajo de Valladolid disfrutarán de una bonificación en la cuota del Impuesto, según el siguiente cuadro:

Incremento del promedio de plantilla fija Porcentaje de bonificación

Incremento entre el 1 y el 10% 13%

Incremento ≥10 % 23%

Incremento ≥ 20 % 33%

Incremento ≥ 30% 43%

Incremento ≥ 40% 50%

A los efectos de determinar el porcentaje de incremento del promedio de plantilla de trabajadores con contrato indefinido se aplicará la siguiente fórmula:

△ plantilla % =(tf-ti)x100/ti

Núm. 295 Pág. 12Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

Siendo:

△ plantilla %: Porcentaje de incremento del promedio de plantilla.

tf: Número de trabajadores con contrato indefinido en el período final comparado (media anual).

ti: Número de trabajadores con contrato indefinido en el período inicial comparado (media anual).

A los efectos de determinar el número de trabajadores en cada período impositivo se tomará la media anual de trabajadores fijos durante los 12 meses, o durante los meses que haya permanecido de alta el sujeto pasivo en el ejercicio que se trate. En este sentido el trabajador con contrato indefinido a tiempo parcial computará en la fracción que represente el número de horas trabajadas por éste en relación con las de la jornada habitual del trabajador a tiempo completo.

Para el disfrute de esta bonificación es necesario que el incremento en la plantilla en términos absolutos del último período impositivo, en relación con el anterior a éste, en el conjunto de los centros de trabajo de Valladolid sea igual o superior a 1 trabajador.

Esta bonificación se aplicará a la cuota resultante de aplicar, en su caso, las bonificaciones previstas en los epígrafes anteriores de este apartado.

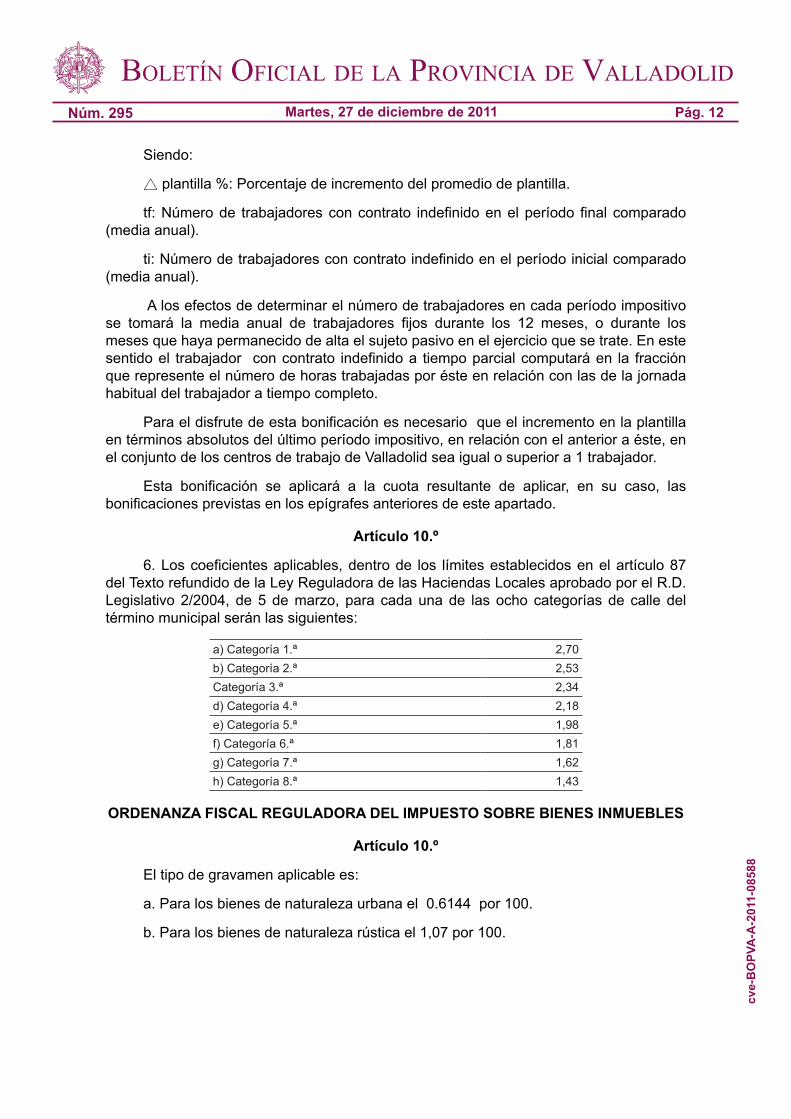

Artículo 10.º

6. Los coeficientes aplicables, dentro de los límites establecidos en el artículo 87 del Texto refundido de la Ley Reguladora de las Haciendas Locales aprobado por el R.D. Legislativo 2/2004, de 5 de marzo, para cada una de las ocho categorías de calle del término municipal serán las siguientes:

a) Categoría 1.ª 2,70b) Categoría 2.ª 2,53Categoría 3.ª 2,34d) Categoría 4.ª 2,18e) Categoría 5.ª 1,98f) Categoría 6.ª 1,81g) Categoría 7.ª 1,62h) Categoría 8.ª 1,43

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES

Artículo 10.º

El tipo de gravamen aplicable es:

a. Para los bienes de naturaleza urbana el 0.6144 por 100.

b. Para los bienes de naturaleza rústica el 1,07 por 100.

Núm. 295 Pág. 13Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

Artículo 11.º

Bonificaciones

2. Gozarán de una bonificación de 50 por 100 en la cuota íntegra del Impuesto, durante los tres periodos impositivos siguientes al del otorgamiento de la calificación definitiva, las viviendas de protección oficial y las que resulten equiparables a éstas conforme a la normativa de la Comunidad Autónoma.

Dicha bonificación se concederá a petición del interesado, la cual podrá efectuarse en cualquier momento anterior a la terminación de los tres períodos impositivos de duración de la misma y surtirá efectos, en su caso, desde el periodo impositivo siguiente a aquel en que se solicite.

La solicitud de la bonificación prevista en este apartado deberá ir acompañada de la copia de la calificación definitiva de la vivienda de protección oficial o documento equiparable.

Esta bonificación se prorrogará durante cinco períodos impositivos más para las viviendas de protección pública de gestión pública, a las que se refiere la Sección 2ª, del Capítulo I, del Título II del Decreto 52/2002, de 27 de marzo, de Desarrollo y Aplicación del Plan Director de Vivienda y Suelo de Castilla y León 2002-2009. Esta bonificación será de un 45% en el cuarto año, de un 35% en el quinto año, de un 25% en el sexto año, de un 10% en el séptimo y de un 5% en el octavo para las viviendas de protección pública de gestión pública.

Artículo 17.º

1.–El plazo para el pago voluntario de los recibos del Impuesto sobre Bienes Inmuebles (IBI) para el ejercicio 2012, comprende, con carácter general desde el 5 de abril al 5 de junio, si bien, en el caso de optarse por el sistema especial de pago a que se refiere el apartado 2 de este artículo, el último día para el pago voluntario del primer plazo del impuesto es el 5 de junio, y el último día para el pago voluntario del segundo plazo será el 5 de noviembre.

DISPOSICIÓN ADICIONAL

En el supuesto que por Ley, se aprobase un incremento general de los valores catastrales, el tipo de gravamen contenido en el artículo 10.a) se reducirá en idéntico porcentaje al que alcance dicho incremento, con el límite del tipo aplicado en 2012, de forma que la cuota a pagar por el contribuyente no experimente en ningún caso un incremento superior al 3% respecto de la cuota correspondiente a 2012.

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE EL INCREMENTO DEL VALOR DE LOS TERRENOS DE NATURALEZA URBANA

Artículo 14.º

La cuota de este impuesto será la resultante de aplicar a la base imponible el tipo del 21,76%.

Núm. 295 Pág. 14Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

ORDENANZA FISCAL REGULADOR DEL IMPUESTO SOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA

Artículo 5.º

Tarifas

1.–De conformidad con el artículo 95 del Texto Refundido de la Ley Reguladora de las Haciendas Locales el impuesto se exigirá con arreglo al siguiente cuadro de tarifas:

Potencia y clase de vehículo Euros

A) Turismos:De menos de 8 caballos fiscales 25,16De 8 hasta 11,99 caballos fiscales 69,99De 12 hasta 15,99 caballos fiscales 148,03De 16 hasta 19,99 caballos fiscales 184,39De 20 caballos fiscales en adelante 230,47

B) Autobuses:De menos de 21 plazas 171,40De 21 a 50 plazas 244,12De más de 50 plazas 305,16

C) Camiones:De menos de 1.000 kilogramos de carga útil 86,99De 1.000 a 2.999 kilogramos de carga útil 171,40De más de 2.999 a 9.999 kilogramos de carga útil 244,12De más de 9.999 kilogramos de carga útil 305,16

D) Tractores:De menos de 16 caballos fiscales 36,35De 16 a 25 caballos fiscales 57,13De más de 25 caballos fiscales 171,40

E) Remolques y semirremolques arrastrados por vehículos de tracción mecánica:De más de 750 kg. hasta 1.000 kg 36,35De más de 1.000 hasta 2.999 kg 57,13De más de 2.999 kg. de carga útil 171,40

F) Otros vehículos:Ciclomotores 9,09Motocicletas hasta 125 cc 9,09Motocicletas de más de 125 cc hasta 250 cc 15,58Motocicletas de más de 250 cc hasta 500 cc 31,18Motocicletas de más de 500 cc hasta 1.000 cc 62,34Motocicletas de más de 1.000 cc 124,65

Núm. 295 Pág. 15Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

ORDENANZA FISCAL REGULADORA DE LAS TASAS POR LOS DOCUMENTOS QUE EXPIDAN O DE QUE ENTIENDAN LA ADMINISTRACIÓN O LAS AUTORIDADES

MUNICIPALES, A INSTANCIA DE PARTE

Artículo 6.º

Tarifas.

Por documentos que expidan o de que entiendan la Administración o las autoridades municipales:

a) Certificaciones de carácter general o copia certificada de expedientes municipales... ............................................................................. 7,94 €

b) Certificaciones relativas a la aprobación de instrumentos de gestión urbanística expedidas a efectos de su inscripción en el Registro de la Propiedad.................................................. ………… 237,46 €

c) Documentos que se expidan a instancia de parte para acreditar el cambio de titularidad de las licencias de actividad o ambientales anteriormente concedidas.............................................................................. 237,46 €

d) Por cada copia de informes técnicos o de partes de accidentes de circulación o partes internos facilitados por la Policía Municipal a los interesados y a las entidades aseguradoras........................................................... 38,40 €

e) Por cada copia de informes emitidos por el Servicio de Extinción de Incendios................................................................................... 38,40 €

f) Derechos de examen:

En las pruebas selectivas que convoque el Ayuntamiento de Valladolid los derechos de examen serán los siguientes:

– personal funcionario:Grupo A 13,52Grupo B 9,83Grupo C 6,55Grupo D 6,55Grupo E 3,28

– personal laboral:Grupo I 13,52Grupo II 9,83Grupo III 6,55Grupo IV 6,55Grupo V 3,28

No se exigirán derechos de examen cuando afecte a personal al servicio del Ayuntamiento Valladolid cuando participen en pruebas selectivas por promoción interna.

Núm. 295 Pág. 16Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

ORDENANZA FISCAL REGULADORA DE LAS TASAS POR LA CONCESIÓN DE LICENCIAS Y AUTORIZACIONES ADMINISTRATIVAS DE AUTOTAXIS Y DEMÁS

VEHÍCULOS DE ALQUILER

Artículo 5.º

Cuota Tributaria

La cuota tributaria se determinará por una cantidad fija señalada según la naturaleza del servicio o actividad, de acuerdo con la siguiente tarifa:a) Concesión, expedición y registro de licencia:

Por cada licencia................................................................. 1.045,86 €b) Por permiso municipal de conducción:

Por cada examen.............................……………..…............Por expedición del permiso............……………..……………

4,3010,45

€€

c) Transmisión de licencias:Primera transmisión de licencias desde la fecha de la concesión.... Las posteriores transmisiones de licencias ………………

9.270,00818,51

€€

d) Sustitución de vehículos: Por cada autorización................................ 10,45 €e) Revisión de vehículos:

Por cada revisión y vehículo, ya sea ordinaria o extraordinari.........Cuando la revisión extraordinaria se efectúe a instancia del Ayuntamiento, no se devengará la tasa.

10,45 €

f) Expedición de duplicados de licencias y permisos municipales………………………………………………….... 8,35 €

En los supuestos de transmisión de las licencias de auto-taxis por actos inter-vivos el Ayuntamiento tendrá a su favor los derechos de tanteo y retracto de acuerdo con lo dispuesto en el artículo 11.2 del Reglamento Municipal del Servicio de Auto-taxis.

Cuando la transmisión de las licencias se produzca por fallecimiento, jubilación forzosa o invalidez total para el ejercicio de la profesión de taxista, a favor de su cónyuge o sus descendientes directos en primer grado de consanguinidad o adopción, la tasa se reducirá en un 50%.

Si la transmisión de la licencia se produce a favor de conductores asalariados que presten el servicio con plena y exclusiva dedicación en la profesión, con una antigüedad igual o superior a cinco años, y cumplan los requisitos exigidos en el artículo 6. 1 a) de la Ordenanza Municipal del Servicio de Auto-taxi de este Ayuntamiento, la tasa se reducirá en un 25%.

ORDENANZA FISCAL REGULADORA DE LA TASA POR SERVICIOS ESPECIALES POR ESPECTÁCULOS O TRANSPORTES

Artículo 5.º

Cuota Tributaria

La cuota tributaria se determinará en función del número de efectivos personales empleados en la prestación del servicio y el tiempo invertido en éste. A tal efecto, se aplicará la siguiente tarifa:

Núm. 295 Pág. 17Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

Por hora o fracción y agente o persona que intervenga en la prestación del servicio...................................................................................................... 24,33 €

Pasada la primera hora, el resto del tiempo se computará de media en media hora.

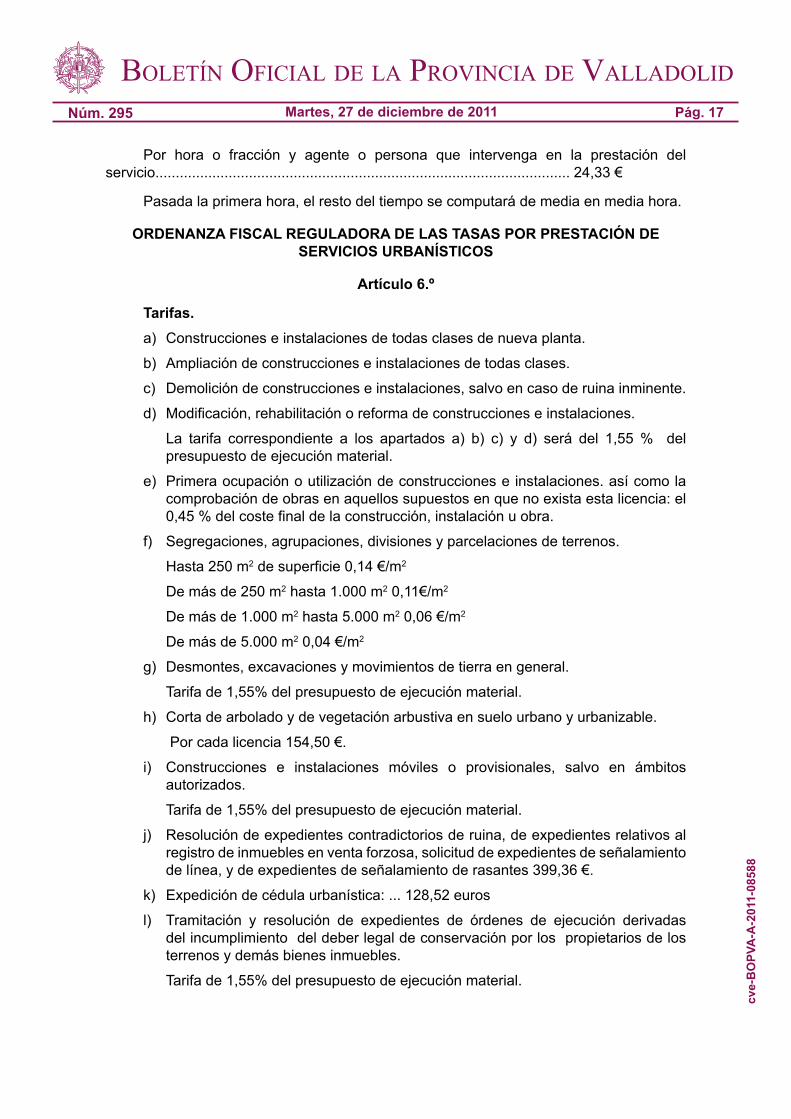

ORDENANZA FISCAL REGULADORA DE LAS TASAS POR PRESTACIÓN DE SERVICIOS URBANÍSTICOS

Artículo 6.º

Tarifas.a) Construcciones e instalaciones de todas clases de nueva planta.

b) Ampliación de construcciones e instalaciones de todas clases.

c) Demolición de construcciones e instalaciones, salvo en caso de ruina inminente.

d) Modificación, rehabilitación o reforma de construcciones e instalaciones.

La tarifa correspondiente a los apartados a) b) c) y d) será del 1,55 % del presupuesto de ejecución material.

e) Primera ocupación o utilización de construcciones e instalaciones. así como la comprobación de obras en aquellos supuestos en que no exista esta licencia: el 0,45 % del coste final de la construcción, instalación u obra.

f) Segregaciones, agrupaciones, divisiones y parcelaciones de terrenos.

Hasta 250 m2 de superficie 0,14 €/m2

De más de 250 m2 hasta 1.000 m2 0,11€/m2

De más de 1.000 m2 hasta 5.000 m2 0,06 €/m2

De más de 5.000 m2 0,04 €/m2

g) Desmontes, excavaciones y movimientos de tierra en general.

Tarifa de 1,55% del presupuesto de ejecución material.

h) Corta de arbolado y de vegetación arbustiva en suelo urbano y urbanizable.

Por cada licencia 154,50 €.

i) Construcciones e instalaciones móviles o provisionales, salvo en ámbitos autorizados.

Tarifa de 1,55% del presupuesto de ejecución material.

j) Resolución de expedientes contradictorios de ruina, de expedientes relativos al registro de inmuebles en venta forzosa, solicitud de expedientes de señalamiento de línea, y de expedientes de señalamiento de rasantes 399,36 €.

k) Expedición de cédula urbanística: ... 128,52 euros

l) Tramitación y resolución de expedientes de órdenes de ejecución derivadas del incumplimiento del deber legal de conservación por los propietarios de los terrenos y demás bienes inmuebles.

Tarifa de 1,55% del presupuesto de ejecución material.

Núm. 295 Pág. 18Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

ORDENANZA FISCAL REGULADORA DE LAS TASAS POR LICENCIAS AMBIENTALES Y DE ACTIVIDADES SOMETIDAS AL RÉGIMEN DE COMUNICACIÓN

Artículo 1.º

Fundamento y Naturaleza

En uso de las facultades concedidas por el artículo 57 del texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, y de acuerdo con lo dispuesto en los artículos 15 y siguientes del mismo texto legal, el Excmo. Ayuntamiento de Valladolid establece las tasas por el otorgamiento de licencia ambiental y su correspondiente comunicación de inicio de la actividad, así como los actos de comunicación regulados en el Título VII de la Ley 11/2003 de 8 de abril de Prevención Ambiental de Castilla y León.

Artículo 2.º

Hecho imponible

El hecho imponible, que origina el nacimiento de la obligación tributaria, estará constituido por:

La tramitación de las licencias ambientales y su correspondiente comunicación de inicio de la actividad, así como los actos de comunicación regulados en el Título VII de la Ley 11/2003 de 8 de abril de Prevención Ambiental de Castilla y León.

A tal efecto, se consideran sujetas a la tasa las licencias para primeros establecimientos de una actividad o instalación, las que autoricen variaciones o ampliaciones de actividad, las que permitan la modificación, reforma o ampliación física de los locales en que se desarrolle la actividad o de sus instalaciones, los traspasos o cambios de titular de los locales, cuando varía o se amplía la actividad que en ellos viniera desarrollándose, los cambios o modificaciones sustanciales de las actividades cuando dicha modificación pueda tener repercusiones perjudiciales o importantes en la seguridad, la salud de las personas o el medio ambiente. Asimismo, las licencias que permitan utilización de locales como auxilio o complemento de una de una actividad desarrollada en otro local principal, tales como almacenes, sedes sociales, agencias, delegaciones o sucursales de entidades jurídicas, oficinas, despachos o estudios.

Artículo 3.º

Sujeto pasivo

Son sujetos pasivos contribuyentes las personas físicas o jurídicas y las entidades a que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, titulares de la actividad que se pretende desarrollar o, en su caso, de la instalación que pretende implantarse, en cuanto beneficiados o afectados por la actividad municipal que constituye el hecho imponible de esta tasa.

Artículo 4.º

Responsables

En cuanto a la responsabilidad solidaria y subsidiaria de las obligaciones tributarias del sujeto pasivo, se estará a lo dispuesto en la Ordenanza General de Gestión, Liquidación, Recaudación e Inspección.

Núm. 295 Pág. 19Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

Artículo 5.º

Base Imponible

Se tomará como base la naturaleza del servicio prestado o de la actividad municipal realizada, no sólo en función del coste material de la tramitación individualizada, sino también, y en general, de las características del beneficio especial o afectación a favor de la persona interesada, de acuerdo con lo establecido para cada caso en las tarifas correspondientes.

Artículo 6.º

Tarifas

La determinación de la cuota se llevará a cabo conforme a los criterios que se especifican a continuación:

1. Actividades sometidas al régimen de comunicación establecidas en el artículo 58 de la Ley 11/2003 de 8 de abril de Prevención Ambiental de Castilla y León.

Se tendrá en cuenta la superficie útil.SuperficieDe más de 0 hasta 25 metros2 168,87De más de 25 hasta 50 metros2 225,01De más de 50 hasta 75 metros2 279,80De más de 75 hasta 100 metros2 337,52De más de 100 hasta 125 metros2 393,77De más de 125 hasta 150 metros2 450,05De más de 150 hasta 175 metros2 506,30De más de 175 hasta 200 metros2 562,50De más de 200 hasta 300 metros2 618,80De más de 300 hasta 400 metros2 675,03De más de 400 hasta 500 metros2 737,51De más de 500 hasta 750 metros2 793,19De más de 750 hasta 1.000 metros2 849,45De más de 1.000 hasta 1.500 metros2 905,69De más de 1.500 hasta 2.000 metros2 961,95De más de 2.000 hasta 2.500 metros2 1018,19De más de 2.500 hasta 3.000 metros2 1074,45De más de 3.000 hasta 3.500 metros2 1130,72De más de 3.500 hasta 4.000 metros2 1186,96De más de 4.000 hasta 4.500 metros2 1243,21De más de 4.500 hasta 5.000 metros2 1299,42De más de 5.000 metros2 1355,72

2. El otorgamiento de la licencia ambiental:

– Tratándose de licencia ambiental se aplicará la escala establecida en el apartado 1 de este artículo, multiplicado por dos, debido al mayor coste de gestión.

Núm. 295 Pág. 20Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

– El incremento del apartado anterior no tendrá aplicación en los establecimientos ubicados en suelo con calificación de uso industrial, que pagarán únicamente la cuota establecida en el número 1 de este artículo.

3. El sistema de determinación de la cuota regulado en el punto 1 y 2 se aplicará cuando se trate de comunicaciones o licencias ambientales destinadas a primeros establecimientos, a traslados a otros locales, a traspasos o cambio de titular variando la actividad y a ampliaciones de locales para desarrollar nuevas actividades.

4. En los supuestos de licencia ambiental, así como en los actos de comunicación de actividad, a la cuota resultante se le aplicarán los siguientes porcentajes:

a) Ampliaciones de locales para desarrollar la misma actividad......... 50%

b) Ampliaciones de actividades en establecimientos ya autorizados.. 30%

5. En las comunicaciones de inicio previstas en el artículo 33 de la Ley 11/2003, de 8 de abril, Prevención Ambiental de Castilla y León, se aplicará una cuota equivalente al 10% de la deuda tributaria satisfecha por el otorgamiento de la licencia ambiental.

Si como consecuencia de la comunicación de inicio señalada en el párrafo anterior hubiera lugar a la intervención de los técnicos municipales por incumplimiento de los requisitos exigidos, o por inexactitud, falsedad u omisión de carácter esencial de cualquier dato, o cualquier circunstancia de las señaladas en el artículo 35.3 de la Ley 11/2003 de Prevención Ambiental de Castilla y León, a la cuota resultante se le aplicará el coeficiente multiplicador 2.

6. En los casos de licencias para actividades temporales, tales como exposiciones, ventas o subastas de antigüedades, joyas, libros, cuadros, obras de arte u otros artículos, que tengan lugar en hoteles, restaurantes cafeterías, salas de exposición o cualquier otro establecimiento que no disponga de la licencia específica, con una duración que no exceda de tres meses, la cuota tributaria tendrá una reducción del 50%.

Artículo 7.º

Exenciones, Bonificaciones y Reducciones

1. En materia de exenciones y bonificaciones, se estará a lo dispuesto en el artículo 9 y la Disposición Transitoria primera del texto refundido de la ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo,.

2. Las tasas establecidas en la presente Ordenanza serán reducidas en los siguientes supuestos:

2.1 Los que hayan solicitado autorización o presentado la comunicación antes de comenzar la actividad, caso de ser denegada la misma y siempre y cuando el Ayuntamiento haya realizado las necesarias inspecciones, la cuota que se devengue quedará reducida al 20%.

2.2 No obstante lo dispuesto en el epígrafe anterior, el 50% del importe de los derechos se devolverá al interesado, siempre que por causas no imputables al mismo se dejare de abrir el establecimiento y lo solicite aquel dentro del plazo de tres meses siguientes a la concesión d e la licencia, sin que en ningún caso el otro 50% que perciba el Ayuntamiento pueda ser superior a 300 euros.

Núm. 295 Pág. 21Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

2.3 En caso de desistimiento, siempre y cuando no se haya iniciado el ejercicio de la actividad, los promotores de los expedientes satisfarán el 10% de la cuota normalmente aplicable, en el supuesto de que tal desistimiento se produjese con anterioridad al acto administrativo municipal y no devengará tasa alguna si se solicitare en los quince días siguientes a la presentación del proyecto o petición iniciales.

2.4 Si se renuncia a la licencia dentro de los treinta días siguientes a su concesión, siempre y cuando no se haya iniciado el ejercicio de la actividad, se devengará el 50% de la tasa. Transcurrido ese plazo, la cuota a satisfacer será la totalidad de la que correspondiera.

2.5 Gozarán de una bonificación del 30% las tarifas reflejadas en el apartado 1 y 2 del artículo 6 para aquellas actividades que fomenten, favorezcan o estén comprometidas con criterios de sostenibilidad, para lo cual deberá presentarse una memoria justificativa acreditativa del cumplimiento de los citados criterios, que estará sujeta a valoración por el Servicio Municipal de Medio ambiente, a efectos de determinar si procede la bonificación.

2.6 Gozarán de una bonificación del 99 % la cuota de las comunicaciones o licencias ambientales para actividades en las que en el 30% de la plantilla fija (trabajadores por cuenta ajena) concurra alguna de las siguientes circunstancias, siempre que las mismas se mantengan durante el primer año de funcionamiento:

a) Ser menor de treinta años y acceder al primer puesto de trabajo con carácter fijo.

b) Ser mujer y acceder al primer puesto de trabajo fijo.

c) Ser mayor de 50 años y acceder a un puesto de trabajo fijo.

d) Padecer algún tipo de minusvalía en grado superior al 33%.

e) Ser drogodependiente en rehabilitación o ya rehabilitado.

2.7 Gozarán de una bonificación del 60% en la cuota de la presente tasa los sujetos pasivos menores de treinta años que inicien por primera vez el ejercicio de cualquier actividad económica.

2.8 Gozarán de las bonificaciones de las cuotas previstas en el siguiente cuadro, aquellos sujetos pasivos que contraten con carácter indefinido trabajadores incluidos en el Régimen General de la Seguridad Social afectos a la actividad, durante los doce meses siguientes a la fecha del otorgamiento de la licencia de apertura (para los casos de licencia ambiental) o, en su caso, a la de presentación de la comunicación de actividad.

1 trabajador 30%2 a 5 trabajadores 40%

Más de 5 trabajadores 50%

2.9 Gozarán de una bonificación del 60% de la cuota íntegra calculada en función de la tarifa prevista en el art. 6 aquellos sujetos pasivos que acrediten tener la condición de parados de larga duración.

Las bonificaciones previstas en los apartados 2,5, 2.7, 2.8 y 2,9 podrán aplicarse de forma sucesiva sin que, en ningún caso, el conjunto de la bonificación supere el 99%.

Núm. 295 Pág. 22Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

Artículo 8.º

Caducidad

La caducidad de la Licencia Ambiental no dará derecho a la devolución de las tasas.

Cuando se produzca la caducidad de las licencias ambientales y de comunicaciones de actividad y el interesado solicite de nuevo las licencias, se devengarán íntegramente las tasas objeto de esta ordenanza.

Artículo 9.º

Devengo

Las presentes tasas se devengan desde que se inicie la prestación del servicio o la realización de la actividad administrativa.

Artículo 10.º

Normas de Gestión

1. Al solicitarse las licencias o al efectuar la comunicación prevista en el artículo 58 de la Ley 1172003 de Prevención ambiental de Castilla y León deberá acreditarse, mediante la oportuna carta de pago, el haber ingresado en concepto de autoliquidación el importe de las tasas correspondientes.

La citada autoliquidación tendrá la consideración de provisional en tanto que el Ayuntamiento no se compruebe que la misma se ha efectuado mediante la aplicación correcta de las normas reguladoras de las tasas.

El Estado, las Comunidades Autónomas y las Entidades Locales, así como los Organismos Autónomos del Estado y las Entidades de derecho público de análogo carácter de las Comunidades Autónomas y de las Entidades Locales, quedan eximidos de la obligación de abonar la autoliquidación en el momento de presentar la correspondiente solicitud de licencia o efectuar la comunicación, sin perjuicio de la liquidación que será practicada posteriormente por el Servicio de Gestión de Ingresos.

En el supuesto previsto en el apartado 5 del artículo 6 de la presente Ordenanza, la administración, a la vista de las actuaciones practicadas procederá a efectuar la correspondiente liquidación.

2. Las personas interesadas en la obtención de las bonificaciones establecidas en esta Ordenanza, las solicitarán de la Administración Municipal, acreditando suficientemente las circunstancias que les dan derecho a su obtención.

En el supuesto previsto en el apartado 2.6 y 2.8 del art. 7.º, el solicitante deberá presentar el documento TC-2 y demás documentos justificativos de los extremos previstos en el mismo, una vez finalizados los periodos de prueba de los distintos contratos.

En el supuesto previsto en el apartado 2.9, se entenderá que el sujeto pasivo tiene la condición de parado de larga duración cuando haya permanecido en esta situación durante un periodo no inferior a doce meses ininterrumpidos, lo que se acreditará mediante la aportación del oportuno informe de periodos de desempleos expedido a tal efecto por la Oficina de Empleo del ECyL a que pertenezca el interesado.

Núm. 295 Pág. 23Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

Artículo 11.º

Infracciones y Sanciones Tributarias

En todo lo relativo a la clasificación de infracciones tributarias, así como de las sanciones que a las mismas corresponda en cada caso, se estará a lo dispuesto en la Ordenanza General de Gestión, Liquidación, Recaudación e Inspección y, en su defecto, a lo previsto en la Ley General Tributaria.

DISPOSICIÓN FINAL

Las modificaciones de la presente Ordenanza entrarán en vigor el 1 de enero de 2012, salvo que en esa fecha no se hubieran cumplimentado los trámites y plazos previstos en la legislación aplicable para ello, en cuyo caso la vigencia se determinará a partir del día siguiente hábil a la terminación del procedimiento legalmente establecido.

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA PRESTACIÓN DE SERVICIOS POR EL PARQUE MUNICIPAL DE BOMBEROS

Artículo 5.º

Cuota Tributaria

1. La cuota tributaria se determinará en función del número de efectivos, tanto materiales como personales que se empleen en la prestación del servicio, el tiempo invertido en éste y el recorrido efectuado por los vehículos que actúen.

2. A tal efecto se aplicará la siguiente tarifa:

Servicios prestados dentro del término municipal, contados desde la salida del Parque, relacionados con la prevención de ruinas y construcciones, derribo de inmuebles, desmonte de cornisas, antenas, bajantes, canalones o elementos análogos, apertura de puertas o cualquiera otras intervenciones.

Equipos bases:

Por cada vehículo con su correspondiente dotación, las dos primeras horas:

- Autotanque 152,31- Autoescala 218,90- Vehículo de útiles 76,80- Furgón o vehículo transporte 57,60- Empleo de medios auxiliares 30,71- Utilización de material especial valor actualizado

Por cada media hora o fracción invertida, sobrepasando las dos primeras, los importes establecidos en los epígrafes anteriores tendrán una reducción del 75%.

Asistencia de mandos:

- Por cada hora o fracción: 57,66 €.

Núm. 295 Pág. 24Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

ORDENANZA FISCAL REGULADORA DE LAS TASAS POR LA REALIZACIÓN DE ACTIVIDADES DE LA COMPETENCIA MUNICIPAL ENCAMINADA A LA INMOVILIZACIÓN Y RETIRADA DE VEHÍCULOS DE LAS VÍAS PÚBLICAS

MUNICIPALES

Artículo 1.º

Fundamento y Naturaleza

En uso de las facultades concedidas por el artículo 57 del texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, y de acuerdo con lo dispuesto en los artículos 15 y siguientes del mismo texto legal, el Excmo. Ayuntamiento de Valladolid establece las tasas por la realización de actividades de la competencia municipal encaminada a la inmovilización y retirada de vehículos de las vías públicas municipales.

Artículo 2.º

Hecho Imponible

Constituye el hecho imponible de esta tasa la prestación de los siguientes servicios:

a) La recogida de vehículos de la vía pública así como su traslado y depósito en las dependencias municipales habilitadas a tal efecto, de conformidad con el artículo 71 del Real Decreto Legislativo 339/90, de 2 de marzo, sobre tráfico, circulación de vehículos a motor y seguridad vial, Reglamento General de Circulación aprobado por Real Decreto 1.428/2003, de 21 de noviembre, y Reglamento Municipal de Tráfico, Aparcamiento, Circulación y Seguridad Vial.

b) Las actuaciones indicadas en el apartado anterior, cuando estos servicios hayan sido ordenados por la autoridad judicial o administrativa competente, y cuando habiendo sido ordenado el precinto de un vehículo por las mismas, no se designe otro lugar de depósito.

c) La inmovilización, por procedimientos mecánicos, de vehículos en la vía pública, de conformidad con el artículo 70 del Real Decreto Legislativo 339/90, Real Decreto 1.428/2003, de 21 de noviembre, y Reglamento Municipal de Tráfico, Aparcamiento, Circulación y Seguridad Vial.

Artículo 3.º

Sujeto Pasivo

Tendrá la condición de sujeto pasivo de la tasa el conductor, y subsidiariamente el propietario del vehículo, excepto en el supuesto de vehículos robados, circunstancia que deberá acreditarse mediante la aportación de la copia de la denuncia presentada por su sustracción, sin perjuicio de las comprobaciones que se efectúen por la Policía Municipal.

En los casos de adquisición en pública subasta, serán los adjudicatarios de los vehículos y los depositarios judiciales nombrados al efecto, cuando se les autorice por el Juez para retirar el vehículo previamente a la celebración de la subasta.

Cuando el servicio se preste a requerimiento de la Autoridad judicial o administrativa, y siempre que concurran las circunstancias previstas en el apartado d) del artículo 6 de la presente Ordenanza, será considerada como sujeto pasivo de la Tasa la Administración Pública de quien dependan.

Núm. 295 Pág. 25Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

Artículo 4.º

Base Imponible

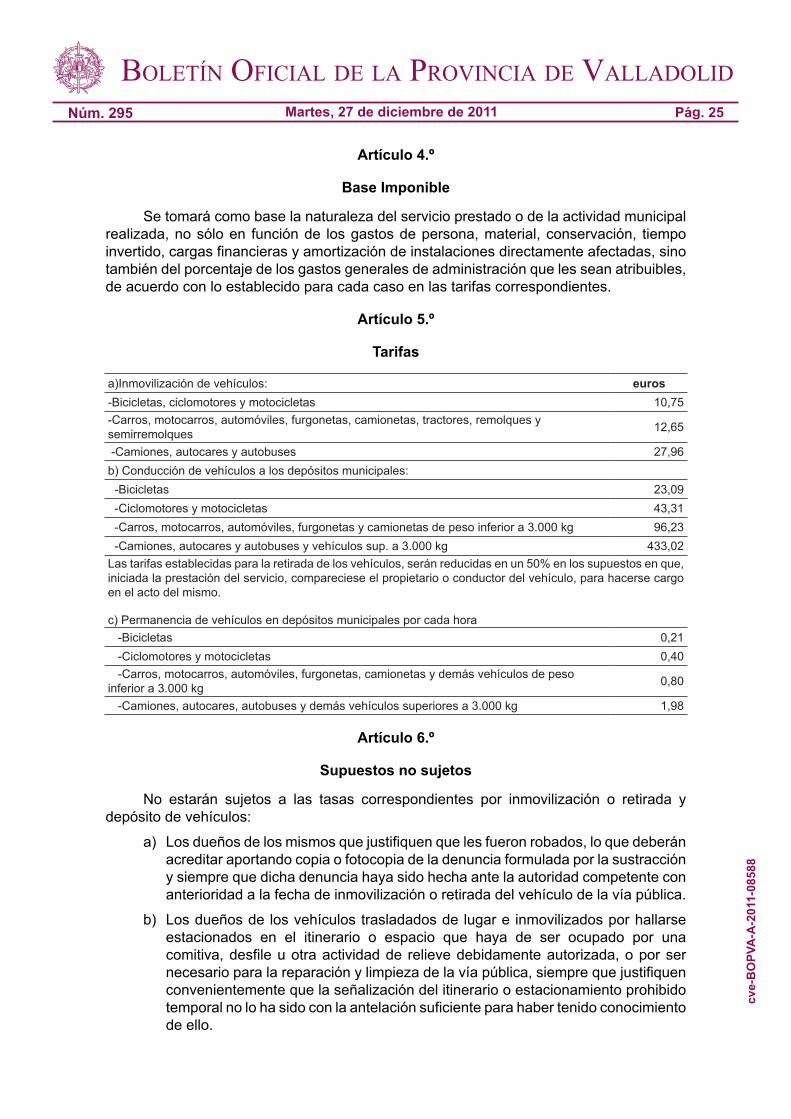

Se tomará como base la naturaleza del servicio prestado o de la actividad municipal realizada, no sólo en función de los gastos de persona, material, conservación, tiempo invertido, cargas financieras y amortización de instalaciones directamente afectadas, sino también del porcentaje de los gastos generales de administración que les sean atribuibles, de acuerdo con lo establecido para cada caso en las tarifas correspondientes.

Artículo 5.º

Tarifas

a)Inmovilización de vehículos: euros-Bicicletas, ciclomotores y motocicletas 10,75-Carros, motocarros, automóviles, furgonetas, camionetas, tractores, remolques y semirremolques 12,65

-Camiones, autocares y autobuses 27,96b) Conducción de vehículos a los depósitos municipales: -Bicicletas 23,09 -Ciclomotores y motocicletas 43,31 -Carros, motocarros, automóviles, furgonetas y camionetas de peso inferior a 3.000 kg 96,23 -Camiones, autocares y autobuses y vehículos sup. a 3.000 kg 433,02Las tarifas establecidas para la retirada de los vehículos, serán reducidas en un 50% en los supuestos en que, iniciada la prestación del servicio, compareciese el propietario o conductor del vehículo, para hacerse cargo en el acto del mismo.

c) Permanencia de vehículos en depósitos municipales por cada hora -Bicicletas 0,21 -Ciclomotores y motocicletas 0,40 -Carros, motocarros, automóviles, furgonetas, camionetas y demás vehículos de peso inferior a 3.000 kg 0,80

-Camiones, autocares, autobuses y demás vehículos superiores a 3.000 kg 1,98

Artículo 6.º

Supuestos no sujetos

No estarán sujetos a las tasas correspondientes por inmovilización o retirada y depósito de vehículos:

a) Los dueños de los mismos que justifiquen que les fueron robados, lo que deberán acreditar aportando copia o fotocopia de la denuncia formulada por la sustracción y siempre que dicha denuncia haya sido hecha ante la autoridad competente con anterioridad a la fecha de inmovilización o retirada del vehículo de la vía pública.

b) Los dueños de los vehículos trasladados de lugar e inmovilizados por hallarse estacionados en el itinerario o espacio que haya de ser ocupado por una comitiva, desfile u otra actividad de relieve debidamente autorizada, o por ser necesario para la reparación y limpieza de la vía pública, siempre que justifiquen convenientemente que la señalización del itinerario o estacionamiento prohibido temporal no lo ha sido con la antelación suficiente para haber tenido conocimiento de ello.

Núm. 295 Pág. 26Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

c) Los vehículos retirados al depósito por causa de accidente no devengarán tasa por transporte; respecto a la tasa de permanencia en el depósito municipal, ésta empezará a ser efectiva a partir del día siguiente al de la notificación de la situación del vehículo, que será realizada por la Policía Municipal en un plazo máximo de quince días. Todo ello, sin perjuicio de que por las consecuencias del accidente, debidamente justificado, pueda tenerse en cuenta un mayor plazo de custodia sin devengo de tasas.

d) Los dueños de los vehículos retirados al depósito municipal cuando aporten la correspondiente resolución dictada por el órgano competente (de naturaleza judicial o administrativa) en la que se ponga de manifiesto que dicha retirada se produjo sin mediar ningún grado de responsabilidad imputable al propietario.

ORDENANZA FISCAL REGULADORA DE LA TASA POR PRESTACIÓN DE SERVICIOS PARA PROTECCIÓN DEL MEDIO AMBIENTE

Artículo 5.º

Tarifas

Contaminación Acústica y Atmosférica: EurosSonometría de precisión 135,55Medición de vibraciones según norma ISO2631-89 partes 1 a 3 180,65Precintos y medidas impuestas por la autoridad 45,19Medición de aislamiento acústico según UNE 140 partes 1 a 7 677,68Levantamiento de reportaje fotográfico de instalaciones Polaroid 21,32Certificación de estanqueidad con uso de botes de humo y trazadores 213,13Medición de emisiones en chimenea por métodos electroquímicos 639,36Medición de emisiones en chimenea por métodos isocinéticos 2.131,00Mediciones de inmisión de CO en garajes y viviendas 298,36Medición de concentraciones de hidrocarburos en redes de saneamiento 213,13Determinación en inmisión o emisión del contenido en fibras de crisólito o asbesto 468,86Control de emisiones de ruido emitido por vehículos y motocicletas de tracción mecánica en el Centro Municipal de Acústica:- Medición de Ruido emitido por el vehículo en situación estática 33,72- Medición de Ruido emitido por el vehículo en situación dinámica 39,35A los servicios prestados no especificados en ninguno de los epígrafes anteriores, se les aplicará las siguientes tarifas- Por hora o fracción 125,25

El material se incluirá al precio de coste.

Pasada la primera hora, el resto del tiempo se computará de media en media hora.

Núm. 295 Pág. 27Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

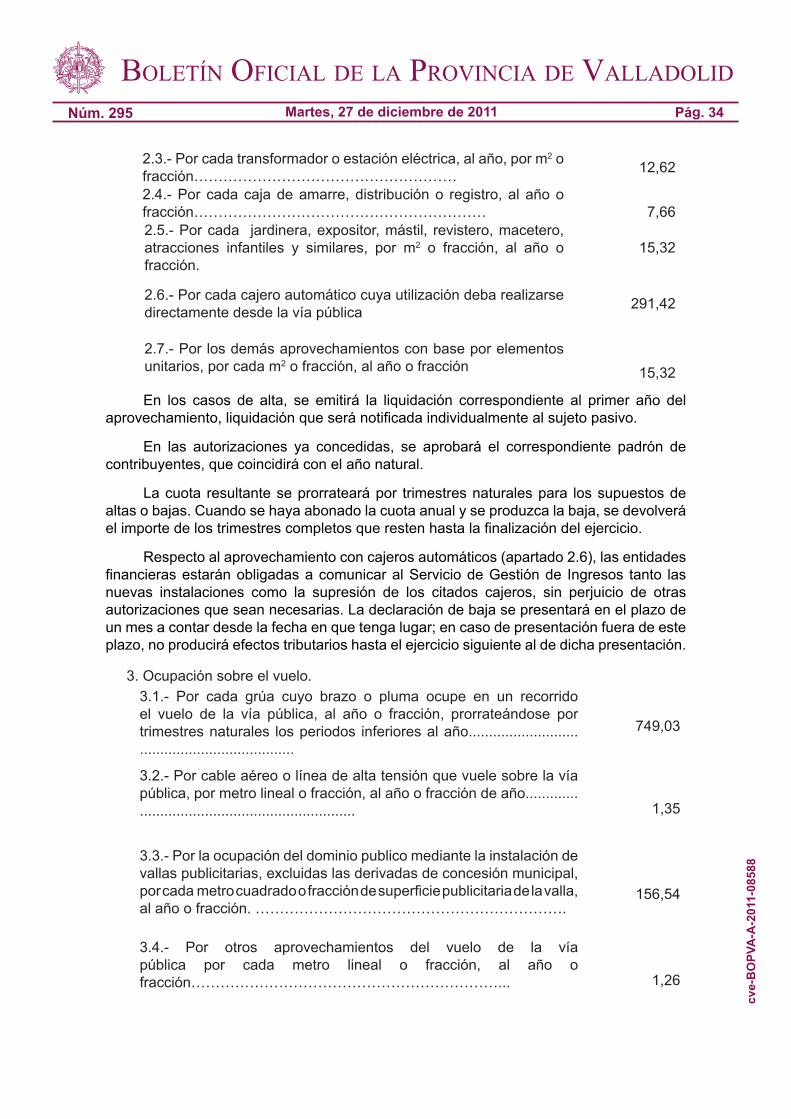

ORDENANZA FISCAL REGULADORA DE LAS TASAS POR UTILIZACIONES PRIVATIVAS Y APROVECHAMIENTOS ESPECIALES DEL DOMINIO PÚBLICO

MUNICIPAL

II.–TASA POR APERTURA DE CALICATAS O ZANJAS EN TERRENOS DE DOMINIO PÚBLICO O CUALQUIER REMOCIÓN DEL PAVIMENTO O ACERAS EN LA VÍA PÚBLICA

Artículo 8.º

La base imponible vendrá determinada por la aplicación de las siguientes tarifas:

1.–Rebaje de aceras para construcción, supresión o reparación de entradas de vehículos:

a) Construcción 104,96b) Supresión o reparación 42,25c) Obras ejecutadas por los particulares, de apertura de calicatas o zanjas, con ancho mínimo a medir de un metro, con independencia del coste de reparación 140,81

III.–TASA POR OCUPACIÓN TEMPORAL DE TERRENOS DE DOMINIO PÚBLICO CON TERRAZAS VINCULADAS A ESTABLECIMIENTOS DE HOSTELERÍA

Artículo 13.º

La cuantía de las tasas vendrá determinada por el resultado de aplicar las cuotas especificadas en las tarifas en función de las categorías de las calles que se incluyen en la presente Ordenanza.

Tarifas: Por cada metro cuadrado de ocupación:

Calle de 1.ª categoría 39,14Calle de 2.ª categoría 29,87Calle de 3.ª categoría 20,60

Tratándose de vías públicas peatonales, la tarifa aplicable se incrementará en un 35%. A efectos del cobro de esta tasa, se considerarán calles peatonales las que tengan totalmente prohibido el tráfico rodado y aquellas que lo tengan restringido únicamente a vehículos de transporte público o para el acceso de residentes a los garajes.

Se computará como superficie de ocupación aquella que resulte de la delimitación producida mediante la instalación de cualquiera de los elementos descritos en el artículo 13 de la Ordenanza Reguladora de Terrazas en la vía pública.

En el supuesto de que se autorice la instalación de elementos mobiliarios sin acotamiento de la zona destinada a terrazas se computará como superficie de ocupación:

- por cada mesa y cuatro sillas 2 metros cuadrados.

- por cada velador y cuatro taburetes 2 metros cuadrados.

- por cada estufa o calentador 1 metro cuadrado.

- por cada cenicero o papelera o elementos similares 1 metro cuadrado.

Núm. 295 Pág. 28Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

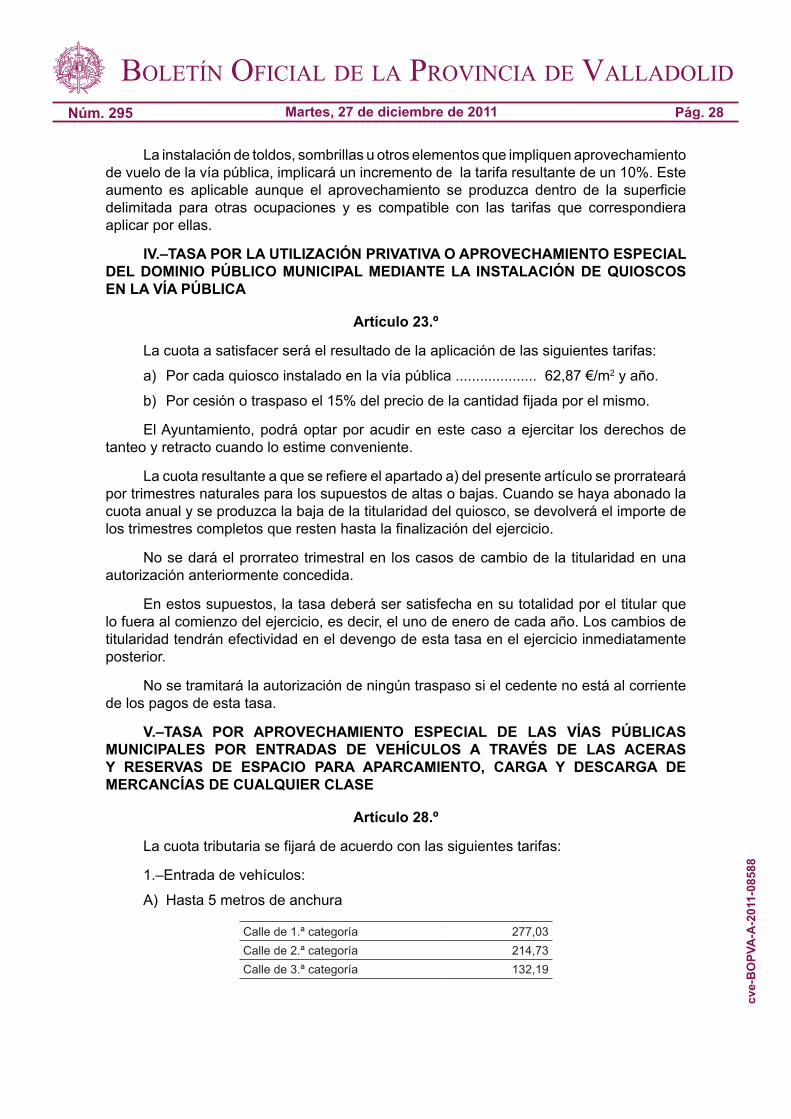

La instalación de toldos, sombrillas u otros elementos que impliquen aprovechamiento de vuelo de la vía pública, implicará un incremento de la tarifa resultante de un 10%. Este aumento es aplicable aunque el aprovechamiento se produzca dentro de la superficie delimitada para otras ocupaciones y es compatible con las tarifas que correspondiera aplicar por ellas.

IV.–TASA POR LA UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO MUNICIPAL MEDIANTE LA INSTALACIÓN DE QUIOSCOS EN LA VÍA PÚBLICA

Artículo 23.º

La cuota a satisfacer será el resultado de la aplicación de las siguientes tarifas:

a) Por cada quiosco instalado en la vía pública .................... 62,87 €/m2 y año.

b) Por cesión o traspaso el 15% del precio de la cantidad fijada por el mismo.

El Ayuntamiento, podrá optar por acudir en este caso a ejercitar los derechos de tanteo y retracto cuando lo estime conveniente.

La cuota resultante a que se refiere el apartado a) del presente artículo se prorrateará por trimestres naturales para los supuestos de altas o bajas. Cuando se haya abonado la cuota anual y se produzca la baja de la titularidad del quiosco, se devolverá el importe de los trimestres completos que resten hasta la finalización del ejercicio.

No se dará el prorrateo trimestral en los casos de cambio de la titularidad en una autorización anteriormente concedida.

En estos supuestos, la tasa deberá ser satisfecha en su totalidad por el titular que lo fuera al comienzo del ejercicio, es decir, el uno de enero de cada año. Los cambios de titularidad tendrán efectividad en el devengo de esta tasa en el ejercicio inmediatamente posterior.

No se tramitará la autorización de ningún traspaso si el cedente no está al corriente de los pagos de esta tasa.

V.–TASA POR APROVECHAMIENTO ESPECIAL DE LAS VÍAS PÚBLICAS MUNICIPALES POR ENTRADAS DE VEHÍCULOS A TRAVÉS DE LAS ACERAS Y RESERVAS DE ESPACIO PARA APARCAMIENTO, CARGA Y DESCARGA DE MERCANCÍAS DE CUALQUIER CLASE

Artículo 28.º

La cuota tributaria se fijará de acuerdo con las siguientes tarifas:

1.–Entrada de vehículos:

A) Hasta 5 metros de anchura

Calle de 1.ª categoría 277,03Calle de 2.ª categoría 214,73Calle de 3.ª categoría 132,19

Núm. 295 Pág. 29Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

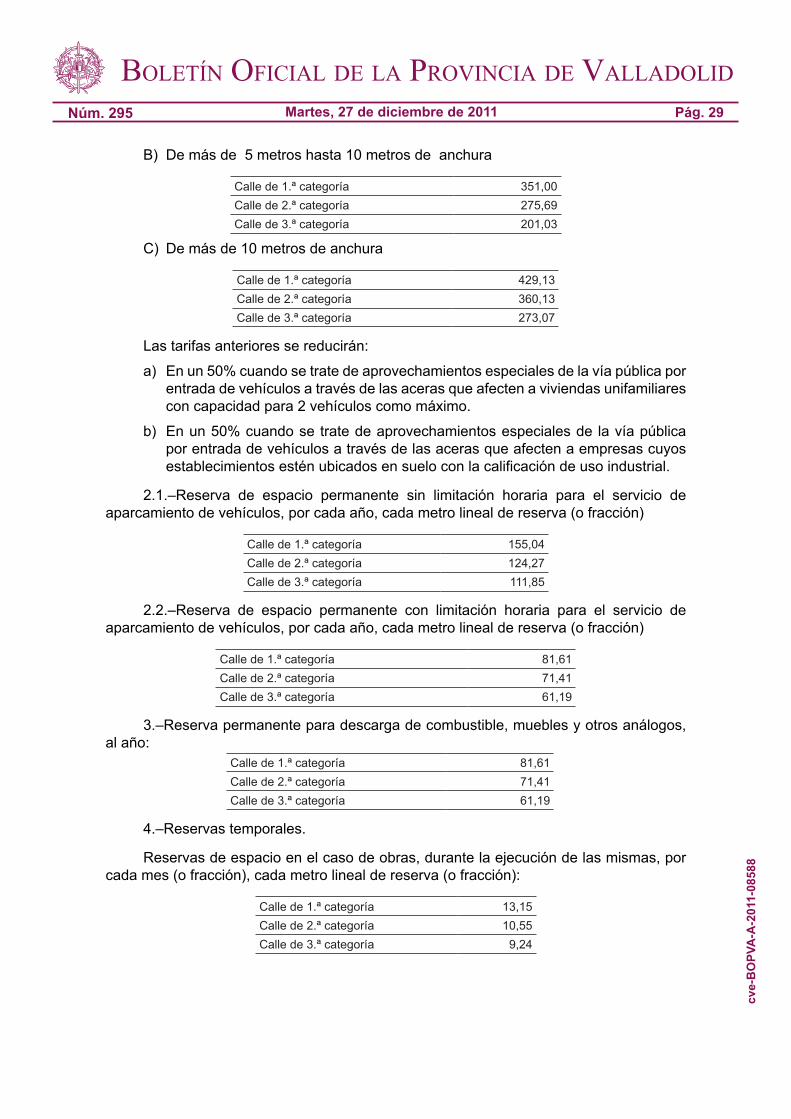

B) De más de 5 metros hasta 10 metros de anchura

Calle de 1.ª categoría 351,00Calle de 2.ª categoría 275,69Calle de 3.ª categoría 201,03

C) De más de 10 metros de anchura

Calle de 1.ª categoría 429,13Calle de 2.ª categoría 360,13Calle de 3.ª categoría 273,07

Las tarifas anteriores se reducirán:

a) En un 50% cuando se trate de aprovechamientos especiales de la vía pública por entrada de vehículos a través de las aceras que afecten a viviendas unifamiliares con capacidad para 2 vehículos como máximo.

b) En un 50% cuando se trate de aprovechamientos especiales de la vía pública por entrada de vehículos a través de las aceras que afecten a empresas cuyos establecimientos estén ubicados en suelo con la calificación de uso industrial.

2.1.–Reserva de espacio permanente sin limitación horaria para el servicio de aparcamiento de vehículos, por cada año, cada metro lineal de reserva (o fracción)

Calle de 1.ª categoría 155,04Calle de 2.ª categoría 124,27Calle de 3.ª categoría 111,85

2.2.–Reserva de espacio permanente con limitación horaria para el servicio de aparcamiento de vehículos, por cada año, cada metro lineal de reserva (o fracción)

Calle de 1.ª categoría 81,61Calle de 2.ª categoría 71,41Calle de 3.ª categoría 61,19

3.–Reserva permanente para descarga de combustible, muebles y otros análogos, al año:

Calle de 1.ª categoría 81,61Calle de 2.ª categoría 71,41Calle de 3.ª categoría 61,19

4.–Reservas temporales.

Reservas de espacio en el caso de obras, durante la ejecución de las mismas, por cada mes (o fracción), cada metro lineal de reserva (o fracción):

Calle de 1.ª categoría 13,15Calle de 2.ª categoría 10,55Calle de 3.ª categoría 9,24

Núm. 295 Pág. 30Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

5.–Reservas de espacio no incluidas en apartados anteriores, por día o fracción:

Que supongan el corte de tráfico de la calle correspondiente, por día o fracción:

Calle de 1.ª categoría 87,99Calle de 2.ª categoría 53,65Calle de 3.ª categoría 35,71

Que no supongan el corte de tráfico de la calle correspondiente, por día o fracción:

Calle de 1.ª categoría 20,46Calle de 2.ª categoría 18,33Calle de 3.ª categoría 16,36

La cuota resultante por entrada de vehículos y por reservas permanentes, previstas en los apartados 1,2 y 3 del presente artículo, se prorratearán por trimestres naturales para los supuestos de altas o bajas. Cuando se haya abonado la cuota anual y se produzca la baja de la entrada de vehículos o reserva permanente, se devolverá el importe de los trimestres completos que resten hasta la finalización del ejercicio.

No se dará el prorrateo trimestral en los casos de cambio de la titularidad en una autorización anteriormente concedida.

En estos supuestos, la tasa deberá ser satisfecha en su totalidad por el titular que lo fuera al comienzo del ejercicio, es decir, el 1 de enero de cada año. Los cambios de titularidad tendrán efectividad en el devengo de esta tasa en el ejercicio inmediatamente posterior.

VI.–OCUPACIÓN DE TERRENOS DE USO PÚBLICO CON MERCANCÍAS, MATERIALES DE CONSTRUCCIÓN, ESCOMBROS, VALLAS, PUNTALES, ASNILLAS, ANDAMIOS, CONTENEDORES Y OTRAS INSTALACIONES ANÁLOGAS

Artículo 35.º

La determinación de la cuota tributaria se llevará a cabo conforme a los criterios y tarifas que se especifican a continuación:

Calle de 1.ª categoría (metro cuadrado o fracción) 19,08Calle de 2.ª categoría (metro cuadrado o fracción) 16,56Calle de 3.ª categoría (metro cuadrado o fracción) 13,99

En los casos de andamios colgantes y aquellos que sobresalgan pero no tengan apoyos en la vía pública, sobre la tarifa general se aplicará una reducción del 50%.

El periodo será mensual y se computará de fecha a fecha, siendo irreducibles las tarifas por periodos inferiores, excepto para las ocupaciones de duración inferior a 7 días, en cuyo caso la tarifa se reducirá al 25%.

Cuando la ocupación se produzca en solares o terrenos municipales que no tengan la consideración de vías públicas o espacios públicos, se aplicará a las tarifas una bonificación del ochenta y cinco por ciento (85%).

La ocupación de terrenos de dominio público sin la oportuna autorización administrativa devengará, en todo caso, la tasa correspondiente.

Núm. 295 Pág. 31Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

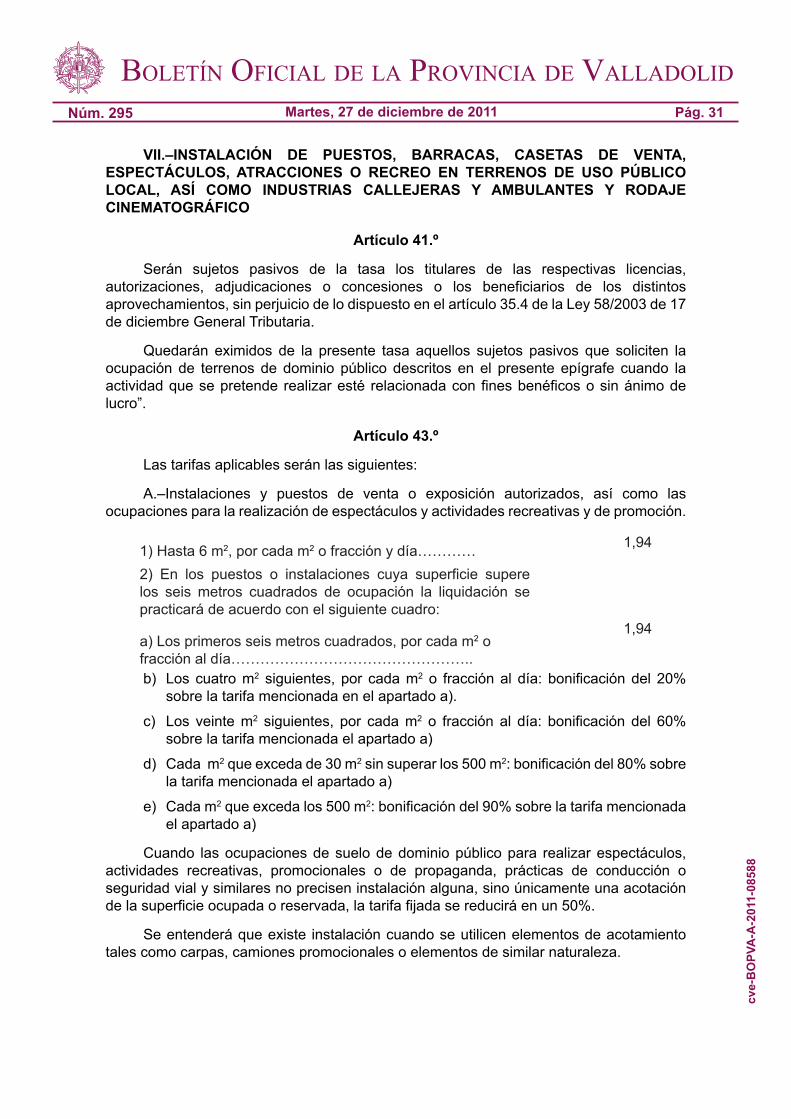

VII.–INSTALACIÓN DE PUESTOS, BARRACAS, CASETAS DE VENTA, ESPECTÁCULOS, ATRACCIONES O RECREO EN TERRENOS DE USO PÚBLICO LOCAL, ASÍ COMO INDUSTRIAS CALLEJERAS Y AMBULANTES Y RODAJE CINEMATOGRÁFICO

Artículo 41.º

Serán sujetos pasivos de la tasa los titulares de las respectivas licencias, autorizaciones, adjudicaciones o concesiones o los beneficiarios de los distintos aprovechamientos, sin perjuicio de lo dispuesto en el artículo 35.4 de la Ley 58/2003 de 17 de diciembre General Tributaria.

Quedarán eximidos de la presente tasa aquellos sujetos pasivos que soliciten la ocupación de terrenos de dominio público descritos en el presente epígrafe cuando la actividad que se pretende realizar esté relacionada con fines benéficos o sin ánimo de lucro”.

Artículo 43.º

Las tarifas aplicables serán las siguientes:

A.–Instalaciones y puestos de venta o exposición autorizados, así como las ocupaciones para la realización de espectáculos y actividades recreativas y de promoción.

1) Hasta 6 m2, por cada m2 o fracción y día………… 1,94

2) En los puestos o instalaciones cuya superficie supere los seis metros cuadrados de ocupación la liquidación se practicará de acuerdo con el siguiente cuadro:

a) Los primeros seis metros cuadrados, por cada m2 o fracción al día…………………………………………..

1,94

b) Los cuatro m2 siguientes, por cada m2 o fracción al día: bonificación del 20% sobre la tarifa mencionada en el apartado a).

c) Los veinte m2 siguientes, por cada m2 o fracción al día: bonificación del 60% sobre la tarifa mencionada el apartado a)

d) Cada m2 que exceda de 30 m2 sin superar los 500 m2: bonificación del 80% sobre la tarifa mencionada el apartado a)

e) Cada m2 que exceda los 500 m2: bonificación del 90% sobre la tarifa mencionada el apartado a)

Cuando las ocupaciones de suelo de dominio público para realizar espectáculos, actividades recreativas, promocionales o de propaganda, prácticas de conducción o seguridad vial y similares no precisen instalación alguna, sino únicamente una acotación de la superficie ocupada o reservada, la tarifa fijada se reducirá en un 50%.

Se entenderá que existe instalación cuando se utilicen elementos de acotamiento tales como carpas, camiones promocionales o elementos de similar naturaleza.

Núm. 295 Pág. 32Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

B.–Espectáculos circenses y análogos.

Por cada instalación 83,88 € al día

Los anexos que puedan acompañar las grandes atracciones como camiones, coches vivienda, caravanas, etc. se considerarán parte de la instalación a los efectos del pago de la tarifa señalada.

C.–Rodajes cinematográficos. 97,00 € al día

En el supuesto que los rodajes impliquen un aprovechamiento privativo de la vía pública, con acotamiento de espacio, las tarifas aplicables serán las recogidas en el apartado A de este artículo.

D.–Ocupación de la Pérgola del Campo Grande para la realización de espectáculos públicos y actividades recreativas tales como la realización de bailes, conciertos, representaciones y diversiones análogas, actos públicos cualquiera que sea su naturaleza, así como cualquier otra utilización debidamente autorizada:

283,11 € espectáculo y día

E.–Cuando se trate de actividades que suponen aprovechamiento de la vía pública:

Subasta de puestos para venta de helados, los tipos serán los siguientes:

-Puestos instalados en calles de 1.ª categoría 255,99-Puestos instalados en calles de 2.ª categoría 128,01-Puestos instalados en calles de 3.ª categoría 102,40

Los puestos cuyas dimensiones sea el doble de la normal abonarán la tarifa correspondiente multiplicada por dos.

En el caso de puestos de helados que se instalen sin haber accedido a la subasta, la tarifa aplicable será la recogida en al apartado a) de este artículo.

F.–Autorizaciones anuales por la ocupación con puestos en mercadillos y rastro:

Por cada puesto en cada uno de los mercadillos o rastro 12,80 € al mes

G.–Quedan excluidas las ocupaciones de terrenos de dominio público con ocasión de ferias, verbenas, festejos populares y otros eventos en los supuestos en que el Ayuntamiento o las fundaciones Municipales organicen, patrocinen o colaboren en su realización, salvo que el Ayuntamiento considere que por concurrir otro tipo de circunstancias ajenas al interés público deban satisfacer la presente tasa.

Artículo 44.º

El pago de la tasa se realizará mediante la correspondiente liquidación en el momento de solicitar la correspondiente licencia sin cuya justificación no se dará curso al expediente administrativo.

Para la tramitación y concesión de las autorizaciones de ocupación de dominio público reguladas en este epígrafe, deberá acreditarse estar al corriente de pago de las tasas devengadas en autorizaciones anteriores.

Núm. 295 Pág. 33Martes, 27 de diciembre de 2011

cve-

BO

PVA

-A-2

011-

0858

8

Boletín oficial de la Provincia de valladolid

En los supuestos previstos en el apartado C, en el momento de la adjudicación del terreno.

Las cantidades exigibles con arreglo a las tarifas se liquidarán por cada aprovechamiento solicitado o autorizado y serán irreducibles por el período anual o de temporada autorizado.

La autorización tendrá vigencia para el período solicitado, transcurrido el cual deberá volverse a solicitar, sin que en ningún caso se pueda entender prorrogada.

El Estado, las Comunidades Autónomas y las Entidades Locales, así como los Organismos Autónomos del Estado y las Entidades de derecho público de análogo carácter de las Comunidades Autónomas y de las Entidades Locales, quedan eximidos de la obligación de abonar la autoliquidación en el momento de presentar la correspondiente solicitud, sin perjuicio de la liquidación que será practicada posteriormente por el Servicio de Gestión de Ingresos.

En el supuesto previsto en el párrafo segundo del artículo 41 el sujeto pasivo solicitante de la correspondiente licencia o autorización deberá aportar en su caso la documentación necesaria que acredite la finalidad no lucrativa o benéfica de la actividad que se pretende realizar.

En este caso quedará inicialmente eximido de la presentación del justificante acreditativo de la tasa para la tramitación del expediente administrativo”.

Si de la documentación aportada no resultara acreditada la finalidad no lucrativa o benéfica de la actividad, se procederá a girar la correspondiente liquidación, incrementada en los intereses legales computados desde el momento señalado en el párrafo primero del presente artículo.

VIII.–APROVECHAMIENTOS ESPECIALES DEL SUBSUELO, SUELO Y VUELO DEL DOMINIO PÚBLICO CON RIELES, POSTES, CABLES, PALOMILLAS, CAJAS DE AMARRE, DE DISTRIBUCIÓN O DE REGISTRO, ASCENSORES ADOSADOS A EDIFICIOS EXISTENTES, BÁSCULAS, APARATOS PARA LA VENTA AUTOMÁTICA Y OTROS ANÁLOGOS