aviones regionales Índice - aeronÁutica … · también en la aviación general: pratt&...

TRANSCRIPT

AVIONES REGIONALES

ÍNDICE

1. CARACTERÍSTICAS .................................... .............................................3

2. VISIÓN GLOBAL ...................................... .................................................4

2.1 ESTADÍSTICAS EN EUROPA......................... ..................................8

2.1.1 TURBOPROPS .....................................................................10

2.1.2 TURBOFANS .................................... ....................................10

2.2 ESTADÍSTICAS MUNDIALES:........................ ................................10

2.2.1 FLOTA DE LAS PRINCIPALES LÍNEAS AÉREAS EUROPEAS SEGÚN FABRICANTES: ................. 13

3. ESTADOS UNIDOS .................................................................................16

3.1 FAIRCHILD DORNIER GERMANY DORNIER LUFFAHRT GMBH (EEUU/International)................. ......................16

3.2 RAYTHEON AIRCRAFT COMPANY...................... .........................16

4. EUROPA..................................................................................................17

4.1 AVRO INTERNATIONAL............................. ....................................17

4.2 SHORT & HARLAND LTD............................ ...................................17

4.3 ATR-Internacional .............................. ............................................18

4.4 AIRBUS ......................................... ..................................................19

4.5 FOKKER ......................................... .................................................19

4.6 REKKOF RESTART ................................. .......................................20

4.7 SAAB GROUP..................................... ............................................20

5. OTROS PAÍSES ......................................................................................21

5.1 Canadá ......................................... ...................................................21

5.1.1 BOMBARDIER INC. CANADAIR..................... .....................21

5.1.2 DE HAVILLAND AIRCRAFT OF CANADA LTD .......... ........21

5.2 Brasil ......................................... ......................................................22

5.2.1 EMBRAER ...................................... ......................................22

5.3 Rusia .......................................... .....................................................23

5.3.1 ILLYUSHIN.................................... ........................................23

5.3.2 ANTONOV.............................................................................23

5.3.3 TUPOLEV..............................................................................23

5.3.4 SUKHOI.................................................................................23

5.4 China .......................................... .....................................................23

5.4.1 AVIC I ....................................................................................23

6. ESPAÑA ............................................. .....................................................24

6.1 CASA-EADS...................................... ..............................................24

6.2 AIRTECH Internacional .......................... ........................................25

6.3 GAMESA......................................... .................................................25

7. REFERENCIAS BIBLIOGRÁFICAS:........................ ...............................26

1. CARACTERÍSTICAS

Se denomina aviación regional a los aviones de pequeña capacidad, que operan rutas de corta distancia, como mucho de 1500 km., Las aerolíneas regionales forman una parte muy importante de la industria de la aviación y son extensiones que completan a las grandes compañías nacionales aportando pasajeros a los centros de distribución. A pesar de que la aviación regional siempre ha estado asociada a los aviones de hélice o de motor alternativo, lo cierto es que los avances en los motores de aviación, han propiciado la aparición de los turbofanes en este tipo de aviación que han provocado un desarrollo sin precedentes de la misma en los últimos 10 años.

Las causas fundamentales que han propiciado este desarrollo son:

• La liberación del tráfico aéreo, primero en los Estados Unidos y posteriormente, ya en los 80s en Europa. Se redujeron limitaciones a la creación de nuevas compañías.

• El crecimiento económico mundial. • La necesidad por parte de las regiones de una buena red de

comunicaciones ya que todas las infraestructuras de los medios de transporte, y entre ellos los aeropuertos, son la puerta principal para crecer y generar puestos de trabajo.

• Los aeropuertos actúan como imanes para una gama amplia de empresas e industrias. Cerca de un aeropuerto siempre crece la población, debido a las numerosas empresas que buscan un acceso fácil y a los empleados que quieren vivir cerca de sus puestos de trabajo.

• La saturación de los aeropuertos principales empuja a la utilización de los aeropuertos secundarios.

• El progreso que buscan las regiones a través del ocio y el turismo. Los aeropuertos pequeños cercanos a una sierra, una playa o centros de atracciones han crecido de forma muy considerable. El turismo es una de las grandes empresas del siglo.

Las características que presentan los aviones regionales frente al resto de aviones comerciales son:

• Menor coste • Menor velocidad ascensional • Menor autonomía • Menor longitud de pista para despegar y aterrizar • Menor tiempo de espera en el aeropuerto • Velocidad de crucero equivalente

Las ventajas de los Turbohélices frente a aviones de reacción en la aviación regional (y que han hecho aumentar su demanda lejos de disminuirla):

• Menor consumo de combustible

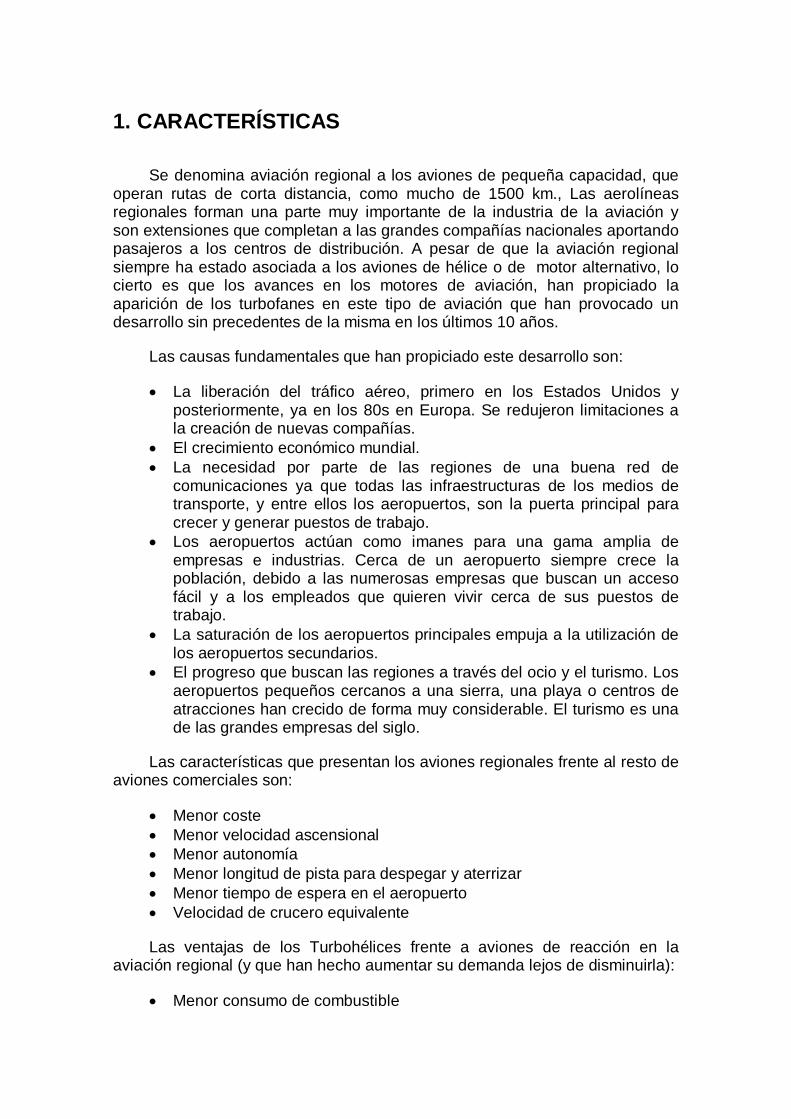

• Menor emisión de CO2

En el gráfico anterior puede observarse que para un similar coste por pasajero kilómetro transportado entre RJs y un avión comercial, resulta más rentable la utilización de los primeros para rutas cortas.

2. VISIÓN GLOBAL

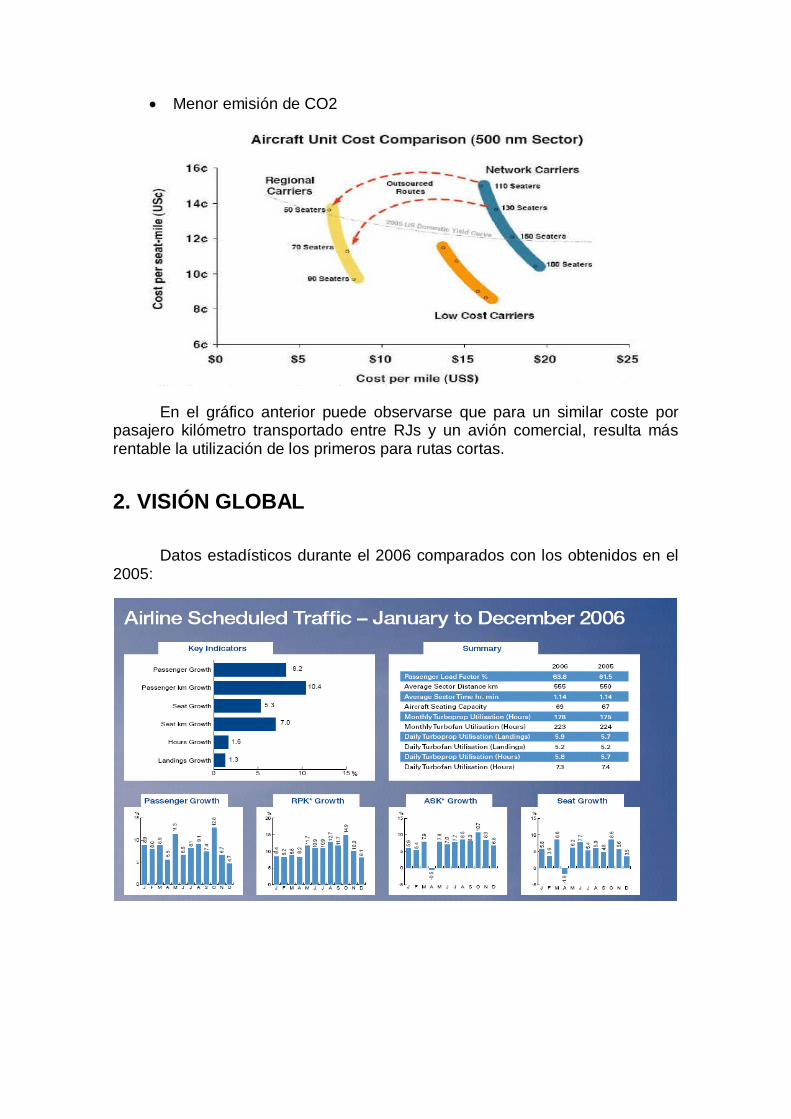

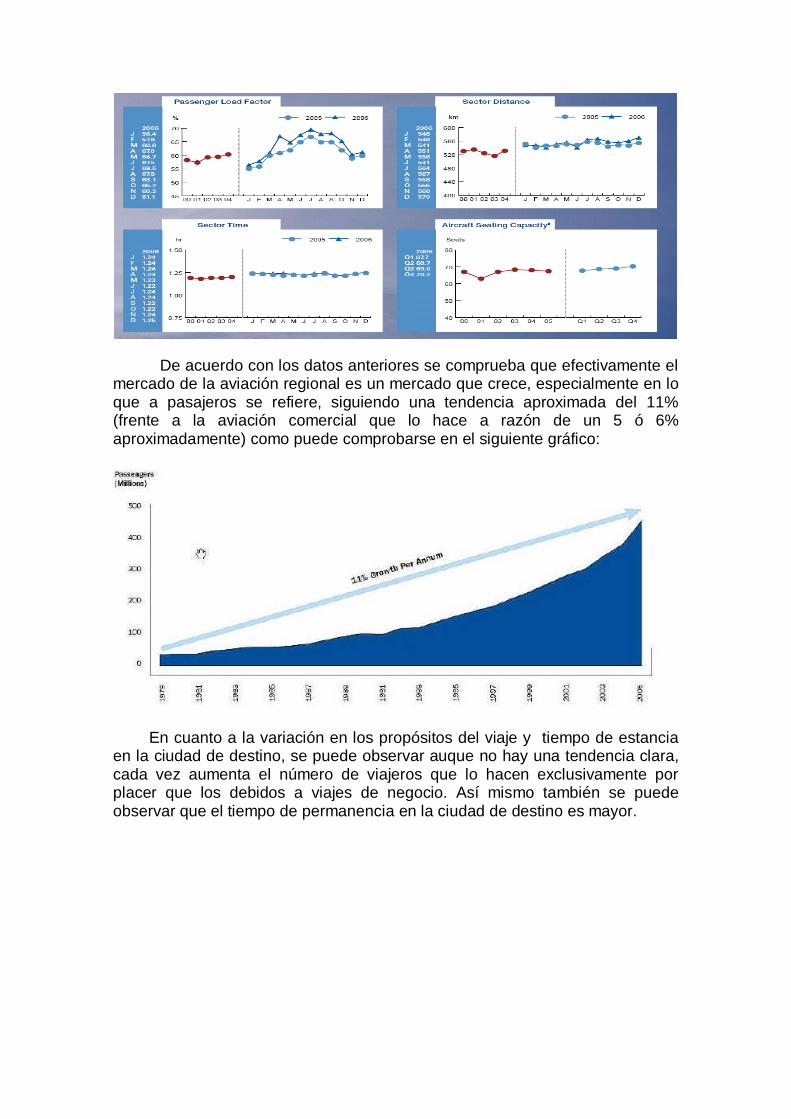

Datos estadísticos durante el 2006 comparados con los obtenidos en el 2005:

De acuerdo con los datos anteriores se comprueba que efectivamente el mercado de la aviación regional es un mercado que crece, especialmente en lo que a pasajeros se refiere, siguiendo una tendencia aproximada del 11% (frente a la aviación comercial que lo hace a razón de un 5 ó 6% aproximadamente) como puede comprobarse en el siguiente gráfico:

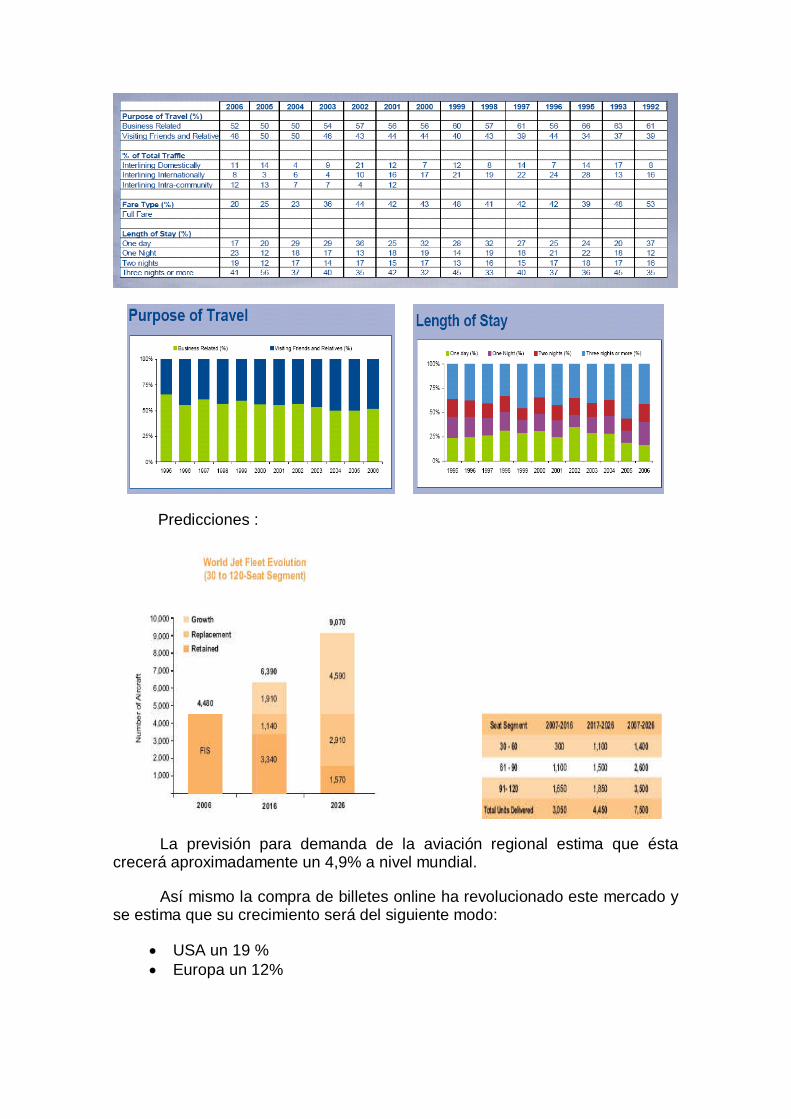

En cuanto a la variación en los propósitos del viaje y tiempo de estancia en la ciudad de destino, se puede observar auque no hay una tendencia clara, cada vez aumenta el número de viajeros que lo hacen exclusivamente por placer que los debidos a viajes de negocio. Así mismo también se puede observar que el tiempo de permanencia en la ciudad de destino es mayor.

Predicciones :

La previsión para demanda de la aviación regional estima que ésta crecerá aproximadamente un 4,9% a nivel mundial.

Así mismo la compra de billetes online ha revolucionado este mercado y se estima que su crecimiento será del siguiente modo:

• USA un 19 % • Europa un 12%

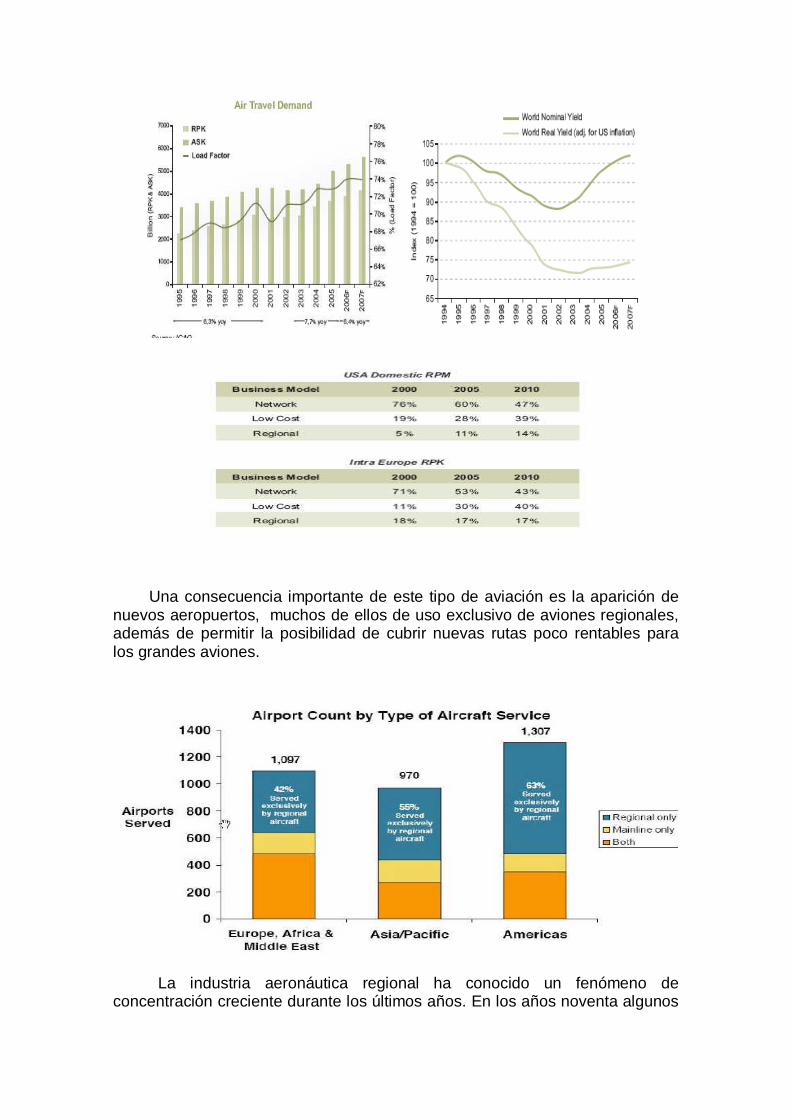

Una consecuencia importante de este tipo de aviación es la aparición de nuevos aeropuertos, muchos de ellos de uso exclusivo de aviones regionales, además de permitir la posibilidad de cubrir nuevas rutas poco rentables para los grandes aviones.

La industria aeronáutica regional ha conocido un fenómeno de concentración creciente durante los últimos años. En los años noventa algunos

fabricantes se fusionaron, cesaron en su actividad o dejaron de producir aparatos regionales. Nombres como BAE Jetstream, Beechcraft, Fokker, Saab y Shorts se retiraron así del mercado. A 31 de diciembre de 2006, el mercado mundial de aparatos de turbo-propulsión de 40 a 70 plazas estaba en manos de dos fabricantes: ATR y Bombardier. Y en la rama de los turbofanes, Embrear.

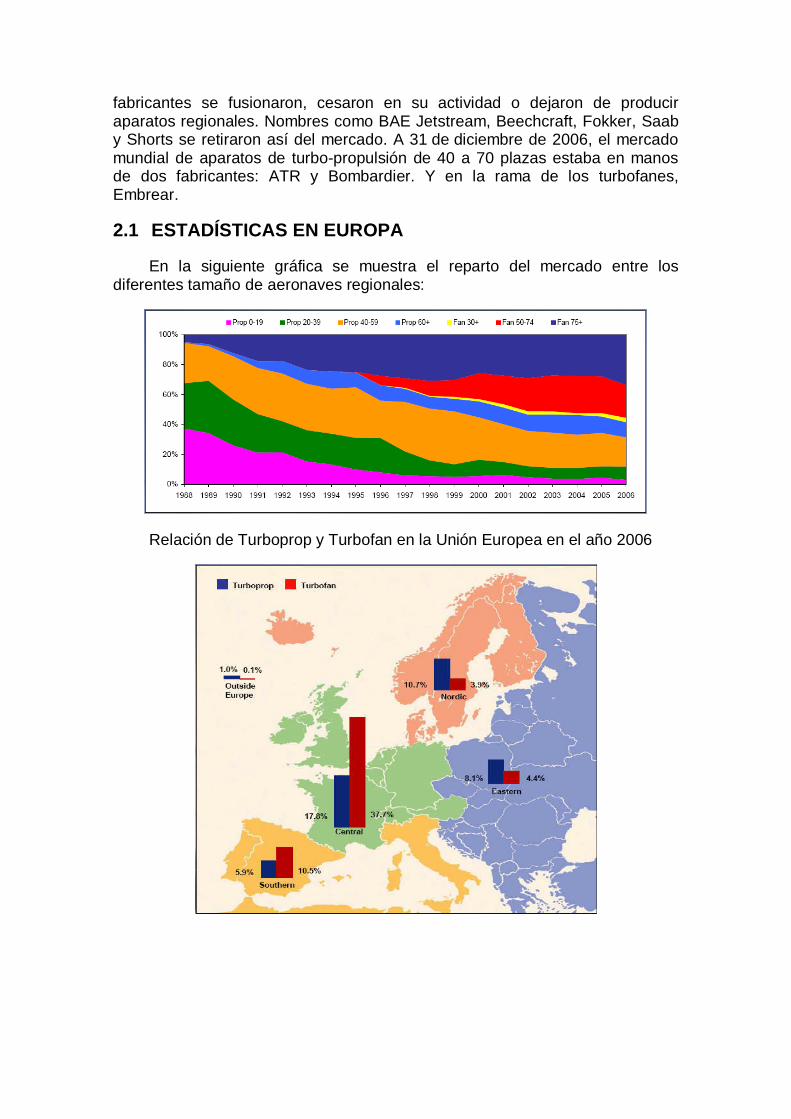

2.1 ESTADÍSTICAS EN EUROPA

En la siguiente gráfica se muestra el reparto del mercado entre los diferentes tamaño de aeronaves regionales:

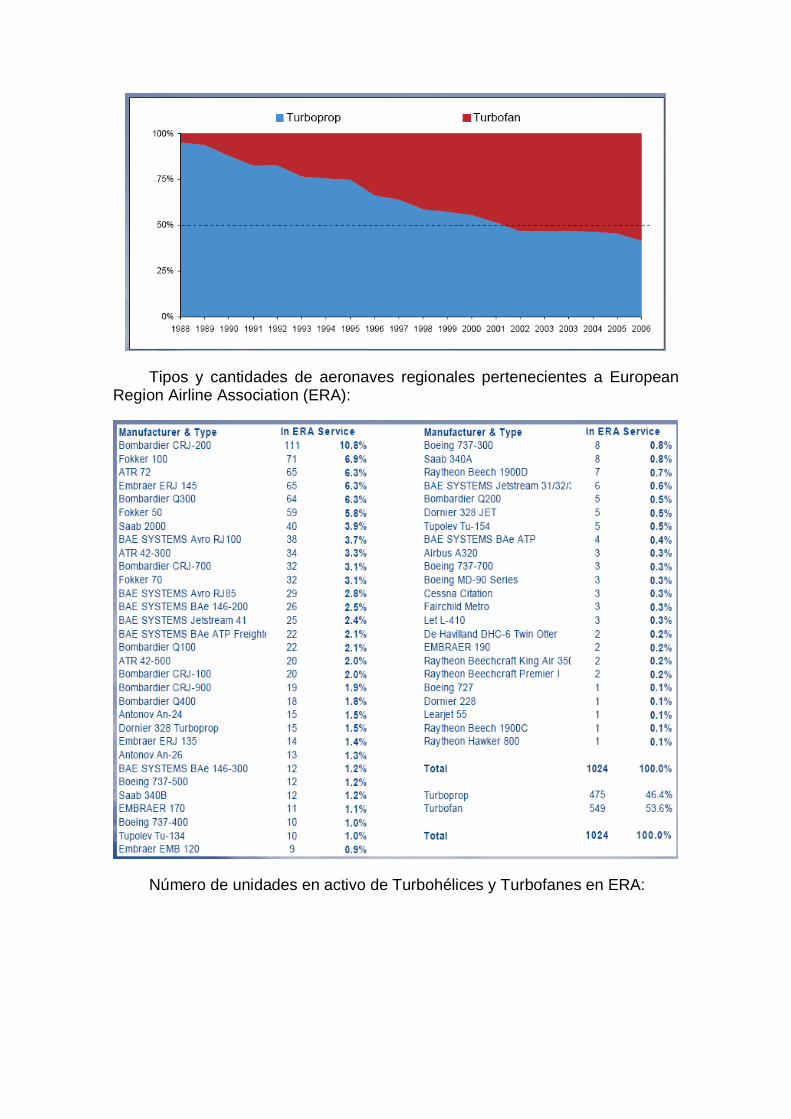

Relación de Turboprop y Turbofan en la Unión Europea en el año 2006

Tipos y cantidades de aeronaves regionales pertenecientes a European Region Airline Association (ERA):

Número de unidades en activo de Turbohélices y Turbofanes en ERA:

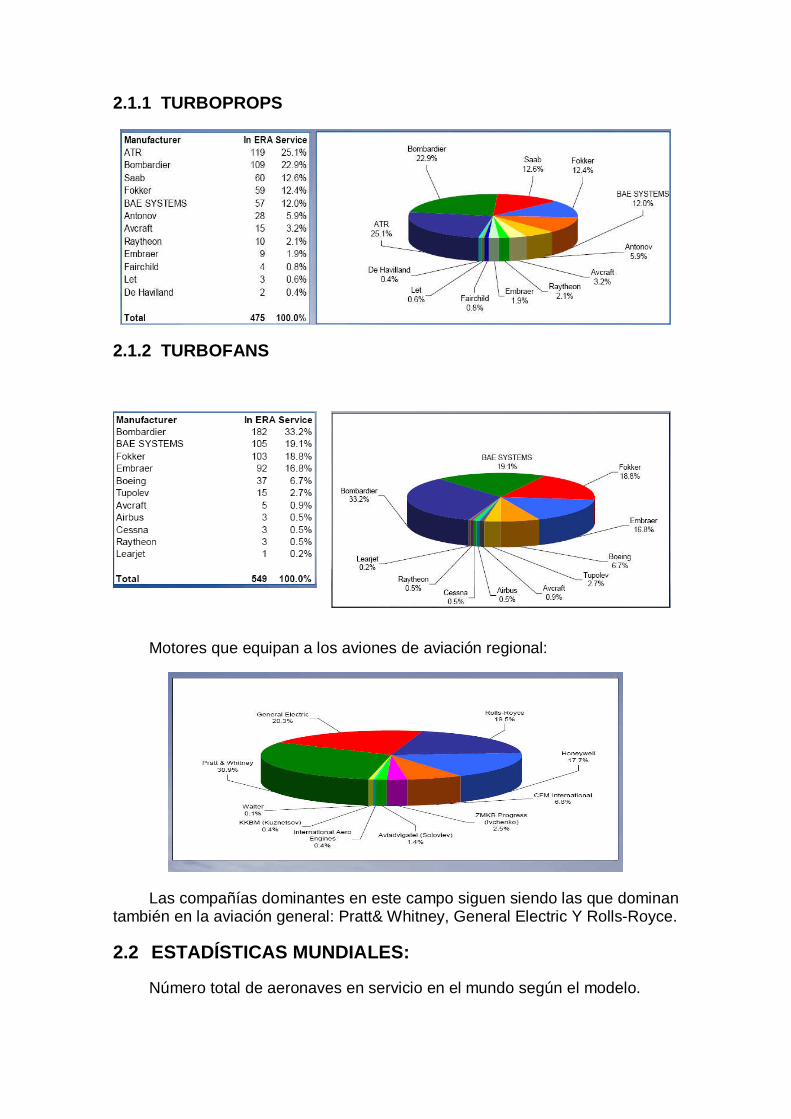

2.1.1 TURBOPROPS

2.1.2 TURBOFANS

Motores que equipan a los aviones de aviación regional:

Las compañías dominantes en este campo siguen siendo las que dominan también en la aviación general: Pratt& Whitney, General Electric Y Rolls-Royce.

2.2 ESTADÍSTICAS MUNDIALES:

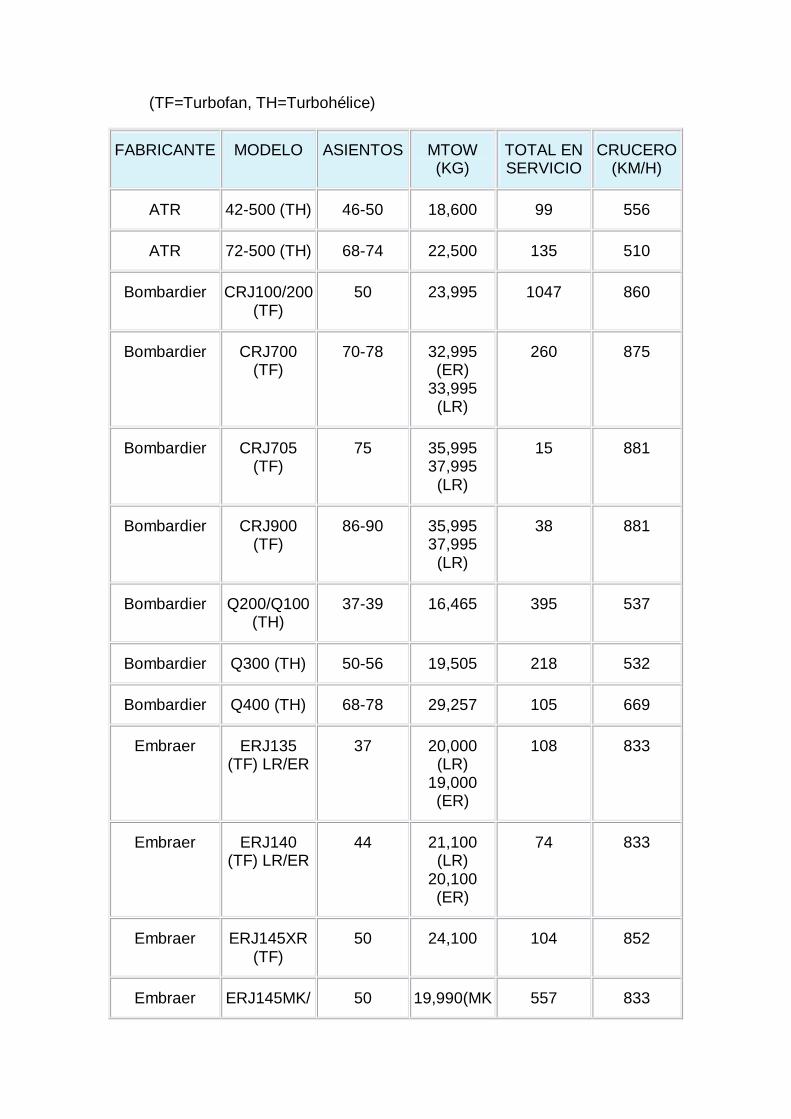

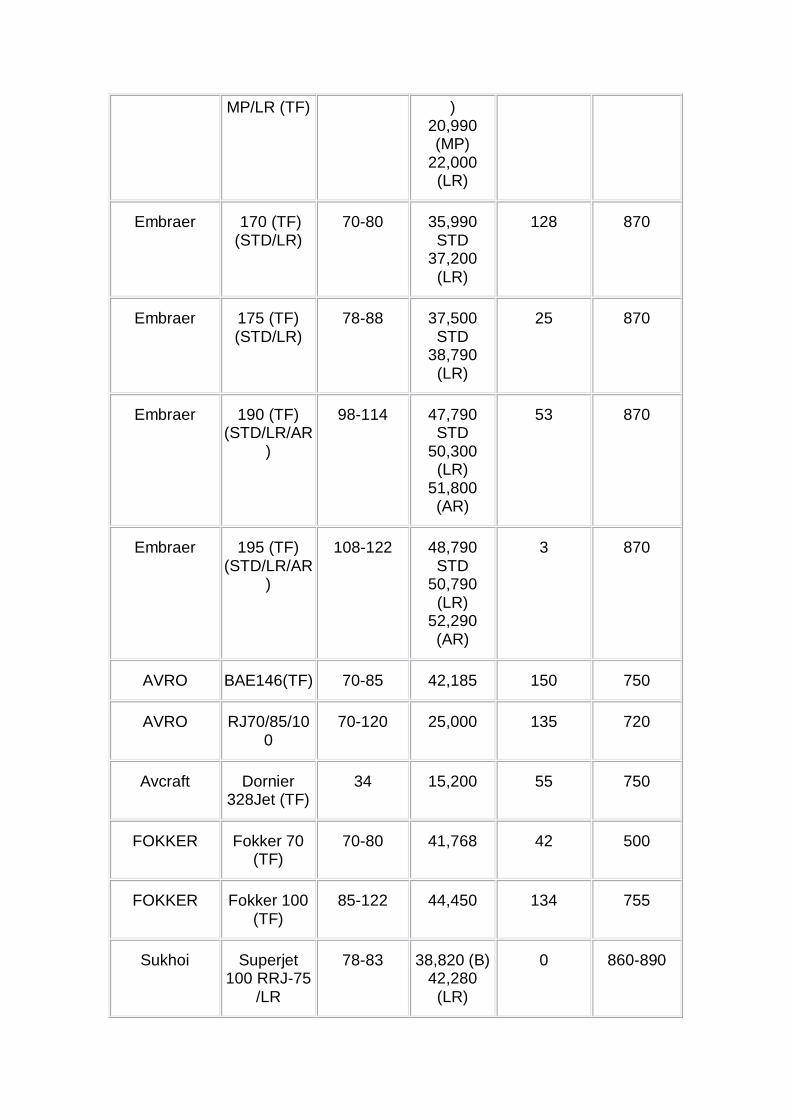

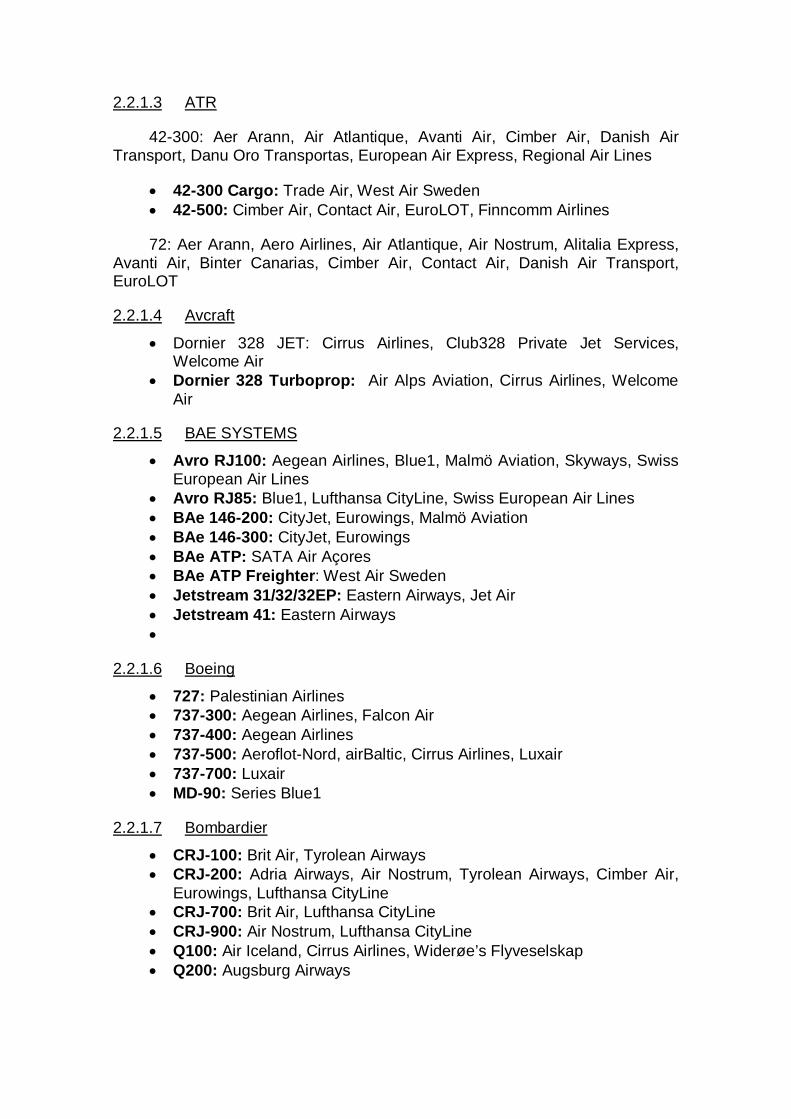

Número total de aeronaves en servicio en el mundo según el modelo.

(TF=Turbofan, TH=Turbohélice)

FABRICANTE MODELO ASIENTOS MTOW (KG)

TOTAL EN SERVICIO

CRUCERO (KM/H)

ATR 42-500 (TH) 46-50 18,600 99 556

ATR 72-500 (TH) 68-74 22,500 135 510

Bombardier CRJ100/200 (TF)

50 23,995 1047 860

Bombardier CRJ700 (TF)

70-78 32,995 (ER)

33,995 (LR)

260 875

Bombardier CRJ705 (TF)

75 35,995 37,995

(LR)

15 881

Bombardier CRJ900 (TF)

86-90 35,995 37,995

(LR)

38 881

Bombardier Q200/Q100 (TH)

37-39 16,465 395 537

Bombardier Q300 (TH) 50-56 19,505 218 532

Bombardier Q400 (TH) 68-78 29,257 105 669

Embraer ERJ135 (TF) LR/ER

37 20,000 (LR)

19,000 (ER)

108 833

Embraer ERJ140 (TF) LR/ER

44 21,100 (LR)

20,100 (ER)

74 833

Embraer ERJ145XR (TF)

50 24,100 104 852

Embraer ERJ145MK/ 50 19,990(MK 557 833

MP/LR (TF) ) 20,990 (MP)

22,000 (LR)

Embraer 170 (TF) (STD/LR)

70-80 35,990 STD

37,200 (LR)

128 870

Embraer 175 (TF) (STD/LR)

78-88 37,500 STD

38,790 (LR)

25 870

Embraer 190 (TF) (STD/LR/AR

)

98-114 47,790 STD

50,300 (LR)

51,800 (AR)

53 870

Embraer 195 (TF) (STD/LR/AR

)

108-122 48,790 STD

50,790 (LR)

52,290 (AR)

3 870

AVRO BAE146(TF) 70-85 42,185 150 750

AVRO RJ70/85/100

70-120 25,000 135 720

Avcraft Dornier 328Jet (TF)

34 15,200 55 750

FOKKER Fokker 70 (TF)

70-80 41,768 42 500

FOKKER Fokker 100 (TF)

85-122 44,450 134 755

Sukhoi Superjet 100 RRJ-75

/LR

78-83 38,820 (B) 42,280

(LR)

0 860-890

Sukhoi Superjet 100 RRJ-95

/LR

98-108 42,520 (B) 45,880

(LR)

0 860-890

99135

1047

260

15 38

395

218

105108

74104

557

128

2553 3

150135

5542

134

0 00

200

400

600

800

1000

1200

UNIDADES

1MODELOS

UNIDADES ACTIVAS

42-500

72-500

CRJ100/200

CRJ700

CRJ705

CRJ900

Q200/Q100

Q300

Q400

ERJ135 LR/ER

ERJ140 LR/ER

ERJ145XR

ERJ145MK/MP/LR

170 (STD/LR)

175 (STD/LR)

190(STD/LR/AR)

195(STD/LR/AR)

BAE 146

RJ70/85/100

Dornier 328Jet

Fokker 70

Fokker 100

Superjet 100 RRJ-75 /LR

Superjet 100 RRJ-95 /LR

Reparto del mercado mundial en aviones regionales (según fabricantes).

FABRICANTES

6%

54%

27%

5%7% 1%

ATR

BOMBARDIER

EMBRAER

FOKKER

BAE

DORNIER

2.2.1 FLOTA DE LAS PRINCIPALES LÍNEAS AÉREAS EUROPE AS SEGÚN FABRICANTES:

2.2.1.1 Airbus

• A320: Adria Airways

2.2.1.2 Antonov

• 24: Aeroflot-Nord, Air Urga • 26: Aeroflot-Nord, Air Urga

2.2.1.3 ATR

42-300: Aer Arann, Air Atlantique, Avanti Air, Cimber Air, Danish Air Transport, Danu Oro Transportas, European Air Express, Regional Air Lines

• 42-300 Cargo: Trade Air, West Air Sweden • 42-500: Cimber Air, Contact Air, EuroLOT, Finncomm Airlines

72: Aer Arann, Aero Airlines, Air Atlantique, Air Nostrum, Alitalia Express, Avanti Air, Binter Canarias, Cimber Air, Contact Air, Danish Air Transport, EuroLOT

2.2.1.4 Avcraft

• Dornier 328 JET: Cirrus Airlines, Club328 Private Jet Services, Welcome Air

• Dornier 328 Turboprop: Air Alps Aviation, Cirrus Airlines, Welcome Air

2.2.1.5 BAE SYSTEMS

• Avro RJ100: Aegean Airlines, Blue1, Malmö Aviation, Skyways, Swiss European Air Lines

• Avro RJ85: Blue1, Lufthansa CityLine, Swiss European Air Lines • BAe 146-200: CityJet, Eurowings, Malmö Aviation • BAe 146-300: CityJet, Eurowings • BAe ATP: SATA Air Açores • BAe ATP Freighter : West Air Sweden • Jetstream 31/32/32EP: Eastern Airways, Jet Air • Jetstream 41: Eastern Airways •

2.2.1.6 Boeing

• 727: Palestinian Airlines • 737-300: Aegean Airlines, Falcon Air • 737-400: Aegean Airlines • 737-500: Aeroflot-Nord, airBaltic, Cirrus Airlines, Luxair • 737-700: Luxair • MD-90: Series Blue1

2.2.1.7 Bombardier

• CRJ-100: Brit Air, Tyrolean Airways • CRJ-200: Adria Airways, Air Nostrum, Tyrolean Airways, Cimber Air,

Eurowings, Lufthansa CityLine • CRJ-700: Brit Air, Lufthansa CityLine • CRJ-900: Air Nostrum, Lufthansa CityLine • Q100: Air Iceland, Cirrus Airlines, Widerøe’s Flyveselskap • Q200: Augsburg Airways

• Q300: Air Nostrum, Air Southwest, Augsburg Airways, Cirrus Airlines, Denim Air, Flybaboo, Palestinian Airlines, Tyrolean Airways, Widerøe’s Flyveselskap

• Q400: Augsburg Airways, Tyrolean Airways, Widerøe’s Flyveselskap

2.2.1.8 Cessna

• Citation: Air Atlantique, Hahn Air Lines

2.2.1.9 De Havilland

• DHC-6 Twin Otter: Air Iceland

2.2.1.10 Fairchild

• Dornier 228: SATA Air Açores • Metro: Air Atlantique, European Air Express

2.2.1.11 Embraer

• 120: Régional • 135: City Airline, Luxair, Régional • 145: Alitalia Express, Cirrus Airlines, City Airline, Finncomm Airlines,

Luxair, PGA - Portugalia Airlines, Régional • 170: Alitalia Express, Cirrus Airlines, Skyways • 190: Régional

2.2.1.12 Fokker

• 50: Air Iceland, AirBaltic, Denim Air, KLM Cityhopper, Palestinian Airlines, Skyways

• 70: Tyrolean Airways, KLM Cityhopper, Régional • 100: Tyrolean Airways, Brit Air, Carpatair, KLM Cityhopper,

Montenegro Airlines, PGA - Portugalia Airlines, Régional, Trade Air

2.2.1.13 Learjet

• Learjet 55: Aegean Airlines

2.2.1.14 Let

• 410: Trade Air

2.2.1.15 Raytheon

• Beech 1900C: Avanti Air • Beech 1900D: Avanti Air, PGA - Portugalia Airlines, Regional Air Lines

Beechcraft King Air 350: Regional Air Lines • Beechcraft Premier: Club328 Private Jet Services • Hawker 800: Club328 Private Jet Services

2.2.1.16 Saab

• 340: Cargo Adria Airways • 340A: Danu Oro Transportas, Golden Air

• 340B: Amber Air, Carpatair, Golden Air • 2000: Carpatair, City Airline, Darwin Airline, Eastern Airways, Golden

Air, PGA - Portugalia Airlines, Régional, Skyways

2.2.1.17 Tupolev

• 134: Aeroflot-Nord • 154: Aeroflot-Nord

3. ESTADOS UNIDOS

El mercado de la aviación regional se encuentra muy condicionado por dos factores: las normativas de competencia (scope clauses) y la elevación de costes de tripulación.

Las principales empresas fabricantes en Estados Unidos son:

3.1 FAIRCHILD DORNIER GERMANY DORNIER LUFFAHRT GMBH (EEUU/International)

Sherman Fairchild fundó la Fairchild Airplane Manufacturing Corporation en 1925. En junio de 1996, la compañía madre Fairchild Aerospace compró el 80% de la empresa alemana DORNIER Luffahrt de Daimler–Benz Aerospace y, como resultado, Fairchild Aerospace pasó a ser propietaria de todo lo que se conoce con el nombre de Fairchild Dornier USA Fairchild Aircraft Incorporated y del 80% de Fairchild Dornier Germany Dornier Luffahrt GmbH. La compañía desempeña trabajos bajo subcontrato para Airbus Industries.

La gama de productos comprende: la aeronave de transporte diario de doble turbohélice con capacidad para 19 pasajeros Fairchild Dornier 228 (primer vuelo en marzo de 1981), además de una variante para misiones especiales; la aeronave de transporte regional de doble turbohélice Dornier 328 con capacidad para 30-39 pasajeros (primer vuelo en diciembre de 1991); el modelo desarrollado del 328, el 328JET de doble turbofan (primer vuelo en enero de 1998); el 128-JET, versión con capacidad para 40-43 pasajeros; el 528JET, versión con capacidad para 55 pasajeros; el 728JET versión con capacidad para 70 pasajeros; y la versión con capacidad para 90 pasajeros, 928JET.

A finales del 2001, la empresa cayó en bancarrota y paró su producción. Tuvo que venderse por partes y sus activos pasaron a formar parte de AvCraft (Virginia, USA), M7 Aerospace (Texas, USA) y RUAG Aerospace (Switzerland).

3.2 RAYTHEON AIRCRAFT COMPANY

Fue fundada en 1994 como una división de Raytheon International Inc. reuniendo las actividades de Beech Aircraft Corporation y Raytheon Corporate Jets (conocido previamente como British Aerospace Corporate Jets,

produciendo jets Hawker), antes de la adquisición de Raytheon Corporate Jets en agosto de1993.

Comercializa una serie de aviones ligeros Beech y el Airliner 1900 (primer vuelo de la actual versión del Beechjet 1900D en marzo de 1990) de 19 pasajeros, entre otros.

4. EUROPA

Debido a la congestión en los aeropuertos hub, el modelo europeo utiliza la aviación regional para vuelos bypass (descongestionando aeropuertos colapsados), en contraposición al modelo americano, que los utiliza como ayuda el abastecimiento de los aeropuertos hub.

4.1 AVRO INTERNATIONAL

Su origen se remonta a los años del inicio de la aviación (1910) aunque fue refundada con este nombre en 1993 para dirigir el proyecto del avión regional de British Aerospace. Formó parte de Aero International (Regional) durante un breve período de tiempo. Ahora es la división British Aerospace Regional Aircraft Ltd.

Cuando la compañía fue absorbida por la Hawker Siddeley Company en julio de 1963, el nombre Avro parecía haber desaparecido para siempre, pero la marca tenía tanto tirón que un avión de línea de pista corta de Hawker Siddeley recibió el nombre de "Avroliner" durante los últimos años de su producción (1994-2001). El BAe ATP (turbopropulsado avanzado) partió del Avro 748 y sigue utilizándose en servicios aéreos nacionales cortos. Unos cuantos 504, Tutor, Anson y Lancaster se mantienen en condiciones de vuelo como recuerdo de la herencia de esta influyente compañía británica. Con 39 años, el ruidoso pero impresionante Shackleton tiene la distinción de ser el aparato con el período de servicio activo en la RAF más prolongado, que duró hasta que fue reemplazado por el English Electric Canberra en 1998.

Los aviones regionales forman la familia de los Avro RJ, nacida para suceder a los BAe 146 a pesar de seguir vendiéndose, con tres variantes, el RJ70, RJ 85 y RJ 100, de distintas dimensiones pero común tecnología y modos operacionales. Sus ventas ascienden a 170 aparatos en los últimos diez años, sobre todo en Europa y Norteamérica.

4.2 SHORT & HARLAND LTD

Fundada por los hermanos Horace, Eustace y Oswald Short en Noviembre de 1908 como Short Brothers Ltd.

El avión de pasajeros regional de 30 plazas Shorts 330 con doble turbopropulsor voló por primera vez en agosto de 1974. El Serpa se fabricaría como derivado destinado a carga.

El nombre de Short Brothers Ltd. fue readoptado en junio de 1977, aunque el nombre actual es Short Brothers PLC, como parte de Bombardier Aerospace Group desde 1989 y tres unidades comerciales operativas, como Aerospace fabricando componentes de aviones y góndolas de motores, Missile Systems, y Aeropuerto de la Ciudad de Belfast.

El avión de transporte de 36 pasajeros Shorts 360 (Junio de 1981) siguió al Shorts 330/Sherpa. El último avión completo construido por Shorts fue el Tucano para la RAF (1986), una variante del instructor turbopropulsado EMBRAER.

4.3 ATR-Internacional

Fue fundada en 1982 por Aérospatiale de Francia y Alenia de Italia para desarrollar un avión de transporte regional de dos motores turbohélices. Actualmente pertenece en un 50% a EADS y en otro 50% a Alenia. El primer ATR-42 con capacidad para 48-50 pasajeros, o para el transporte de carga, voló por primera vez en agosto de 1984, comercializándose a partir de 1989. Fue seguido por el avión ATR-72, un avión más grande para 68-74 pasajeros, primer vuelo en octubre de 1988, se comercializó a partir de 1989. Actualmente, las últimas versiones desarrolladas son las ATR 42-500 y la ATR 72-500.

Tras algunos años de actividad relativamente precaria, el mercado regional de motores turbohélice ha experimentado desde 2005 un incremento espectacular, en gran parte gracias a las ventajas de los turbohélices con respecto a los aviones a reacción, tanto en consumo de combustible como en la emisión de CO2. En 2006, ATR entregó 24 nuevos aviones (en comparación con los 15 de 2005) y recibió pedidos relativos a 63 nuevos aviones (frente a los 90 de 2005). A 31 de diciembre de 2006, ATR tenía una cartera total de pedidos de 124 aviones, en lo que supone un incremento aproximado del 40% desde 2005. La cuota de mercado de ATR en 2006 fue de en torno al 60%. Se espera que la mayor eficiencia en consumo y la reducida emisión de CO2 de los motores turbohélice sostengan esta actividad del mercado durante los próximos años.

El mercado de aviones de segunda mano también se mantuvo sólido en 2006, lo que llevó a un incremento del valor residual de los aviones ATR de segunda mano. ATR llevó a cabo 31 transacciones en el mercado de aviones de segunda mano en 2006 (24 ATR 42s y 7 ATR 72s), incluyendo 12 ventas al contado de aviones reacondicionados. ATR entregó 29 aviones de segunda mano en 2006.

En el año 2006 se pueden destacar las siguientes fechas, importantes en el desarrollo de ATR-Internacional:

Enero 2006: ATR anuncia el encargo de 90 nuevas aeronaves además de las encargadas en el año anterior. Se anuncia el mejor año desde 1989.

8 Septiembre 2006: Air Deccan hace el encargo de aeronave número 700 de ATR. Fue un ATR 72-500.

Noviembre 2006: ATR anuncia la apertura de una nueva oficina de ventas en Sydney.

Diciembre 2006: ATR adquiere entrenadores de vuelo complete para el centro de preparación de Toulouse.

4.4 AIRBUS

Se estableció en 1970 como un consorcio europeo entre Francia y Alemania primero, y España y Reino Unido después. Su objetivo era llegar a ser una compañía constructora de aviones capaz de competir con las potencias estadounidenses.

Los dos principales accionistas del consorcio Airbus eran Aérospatiale por Francia y Deutsche Aerospace por Alemania. Hawker Siddeley y Fokker estaban también asociados al programa y CASA de España llegaría a ser un importante miembro del Grupo Económico de Airbus. British Aerospace entró en la compañía en el año 1979.

EADS (80 %) y BAe Systems (20 %) son los copropietarios de la totalmente integrada Airbus SAS, fundada el 9 de julio de 2001 con efectos retroactivos desde comienzos del año 2001.

Airbus tiene una plantilla de más de 55.000 empleados, principalmente en Alemania, Francia, Gran Bretaña y España. La empresa posee en estos países 16 centros de desarrollo.

El año 2006 fue el segundo mejor año de Airbus en lo que se refiere a encargos. 824 nuevos encargos se realizaron en el año, (44% del mercado), que ascienden a 75.1 billones de dólares (51,6 billones de euros).

Para aviación regional, Airbus ha creado las familias de A320, especialmente los A319 de 124 pasajeros, y los A318 de 107 pasajeros, el más pequeño y nuevo. Respecto a la familia A320 se puede decir que el año 2006 fue también un excelente año, con 339 entregas a 70 compañías aéreas. El avión numero 4.500 entregado por Airbus fue el día 14 de Noviembre de 2006 a Kingfisher Airlines. Fue un A321. Aunque según el libro “Elementos del Transporte Aéreo” de Santiago Pindado Carrión, utilizado en esta Escuela, esta familia de aeronaves se clasifica como de corto y medio alcance, y quizá no sería del todo correcto tratarlos como regionales, por lo que no se tendrán en cuenta en las estadísticas de este informe.

4.5 FOKKER

Fue fundada el 21 de julio de 1919 con fábricas en Veere, Zeeland y ensamblaje en Ámsterdam.

Produjo 768 aviones comerciales biturbohélice F-27 Friendship (primer vuelo en noviembre de 1955) así como 241 aviones comerciales biturbohélice F-28 Fellowship (primer vuelo en mayo de 1967). Los aparatos F-27 y F-28 fueron sustituidos por unos muy mejorados Fokker 50 (primer vuelo en

diciembre de 1985) y Fokker 100 (primer vuelo en noviembre de 1986), respectivamente, y más tarde lo fueron éstos por el Fokker 60 Utility, derivado del Fokker 50, que voló por primera vez en abril de 1993, y por el Fokker 70, versión reducida del Fokker 100, que voló por primera vez en abril de 1993.

En marzo de 1996, la compañía Fokker Aviation se declaró en quiebra, pero el Stork Group la absorbió constituyendo la Fokker Aircraft BV, orientada a la fabricación de piezas, sistemas y componentes electrónicos, aeroestructuras y productos especiales.

Los intentos fallidos de algunas compañías extranjeras para hacerse con el negocio de fabricación de aviones, culminaron en mayo de 1997 con el cese total de la producción de aeronaves, que había estado en manos de los administradores durante sus últimos años.

4.6 REKKOF RESTART

Compañía formada con intención de reemplazar la producción del Fokker 50 y 100, habiendo comprado herramientas y alquilado la fábrica de producción en 1998. Actualmente, hay contactos para restablecer la producción de los Fokker 50 y 100 en India, China y Corea de Sur, sin que, de momento se haya llegado a buen puerto.

4.7 SAAB GROUP

Sveska Aeroplane AB fue fundada en Trollhätan en 1937 para desarrollar y construir aviones militares.

Con el nombre actual de Saab Group incluye cinco divisiones principales: Saab AB, Saab Dynamics AB para componentes electrónicos y armas dirigidas, Saab Training Systems AB, Saab Aircraft AB para aviones comerciales y de mercado secundario, y Saab Combitech AB.

Construyó su primer avión de transporte regional Saab 340 turboprop que voló por primera vez en 1983, manteniéndose en producción hasta 1999, finalmente se produjo en las variantes 340B y Bplus, con acomodación para 37 pasajeros. El avión de línea regional turboprop Saab 2000 de 50/58 plazas voló por primera vez en marzo de 1992. Saab también ha desarrollado variantes del 340B para usos de vigilancia.

Actualmente todas las aeronaves que tiene operando por el mundo se dividen en Saab 340 y Saab 2000, muchas de ellas en leasing con opción de compra. A partir de 2000, sólo 54 Saab 2000 quedaban en servicio. La razón principal de las bajas ventas fue el éxito de los aviones regionales de bajo coste, como el Embraer ERJ-145 o el Bombardier CRJ-200, que tenían mejor rendimiento y confort por el mismo precio inicial. A pesar de ello, en Junio de 2006, Pakistán finalizó la operación de compra de 6 Saab 2000 equipados con el sistema Saab-Ericsson ERIEYE de Alerta Aérea Anticipada.

En el año 2006, la división aeronáutica de Saab obtuvo unos ingresos por ventas de 649 millones de euros; mientras que en 2005 la cantidad se mantuvo en 731 millones de euros. La diferencia es pues de un 11.3% negativa.

5. OTROS PAÍSES

5.1 Canadá

5.1.1 BOMBARDIER INC. CANADAIR

Nuevo nombre de la antigua Canadair, después de integrarse en el Grupo Aerospace Bombardier. Esta empresa canadiense es la más importante del sector. La corporación tiene una plantilla actual de 80.000 personas distribuidas en 24 países de América, Europa y Asia.

Entre los programas que se están desarrollando actualmente se encuentra la serie Q de 2 turbohélices en sus versiones Q100 y Q200 (38 pasajeros), los Q300 (54 pasajeros) y los Q400 (74 pasajeros). En el terreno de los reactores regionales (con dos turbofanes) destacan jet comercial CRJ 700 con capacidad para 70 personas y el CRJ 900 en sus versiones de 76 y 90 pasajeros (primer vuelo en 2001), así como la nueva versión CRJ 900X de hasta 100 pasajeros. Para el lanzamiento de un nuevo miembro de la familia, el CRJ1000, con capacidad para 100 pasajeros y cuya certificación se espera para el año 2008 AERNNOVA desarrolló y actualmente fabrica los empenajes horizontal y vertical, incluidos timones de profundidad, de esta familia de aeronaves. El número de entregas de AERNNOVA durante el año 2006 ha sido de 53 aviones, manteniéndose una cadencia media de 4 aviones/mes, aunque debido a la situación financiera de algunas líneas aéreas, Bombardier se vio obligado a finales del 2006 a reducir la cadencia de fabricación de estos modelos. Las ventas de los modelos CRJ700 y CRJ900 alcanzan los 295 pedidos en firme del CRJ700 y los 94 para el CRJ900 con un total de aviones ya entregados a líneas aéreas próximos a los 300. En el año 2006 los ingresos por ventas de aeronaves regionales de Bombardier fueron de 1.851 millones de euros. Además, en el año 2006 se realizaron 138 entregas de aviones regionales, frente a los 197 que hubo en el año 2005. Y los beneficios de la compañía en 2006 fueron de 182 millones de euros, frente a los 139 millones de euros del año 2005.

5.1.2 DE HAVILLAND AIRCRAFT OF CANADA LTD

Nació en 1928 en Downsview, Toronto, como empresa de servicio y de construcción. El avión comercial de pasajeros regional con doble turbohélice de corta distancia DHC-8 Dash 8Q ( primer vuelo en junio de 1983 ), cuya serie 40, con capacidad de unas 78 personas, voló por primera vez en enero de 1998, con gran éxito en la producción. Variaciones especiales de esta aeronave han sido utilizadas para la vigilancia marítima, la formación en navegación y en modelos de retransmisiones telemétricas aerotransportadas del Dash 8.

La compañía se unió al Hawker Siddeley Group en 1960, pero mantuvo el nombre de De Havilland. Desde 1974, perteneció al gobierno canadiense, y posteriormente, desde 1986, a Boeing, conocido entonces como Boeing Canadá. Fue vendida a Bombardier Inc., como parte del Bombardier Aerospace Group en 1992. Desde aquel momento se conoce como De Havilland Inc.

5.2 Brasil

5.2.1 EMBRAER

Embraer (Empresa Brasileira de Aeronáutica S.A.) es una empresa aeroespacial y líder mundial en la fabricación de jets comerciales de hasta 110 asientos, y que cuenta con 35 años de experiencia en el diseño, el desarrollo, la fabricación, venta y prestación de servicios de posventa a los mercados de la aviación global, corporativa y de defensa. Con sede en Sao José dos Campos en el estado de Sao Paulo, la empresa tiene oficinas y bases para atender a sus clientes en Estados Unidos, Francia, Portugal, China y Singapur. Embraer es una de las principales empresas exportadoras de Brasil y cuenta con una plantilla de más de 23.770 empleados.

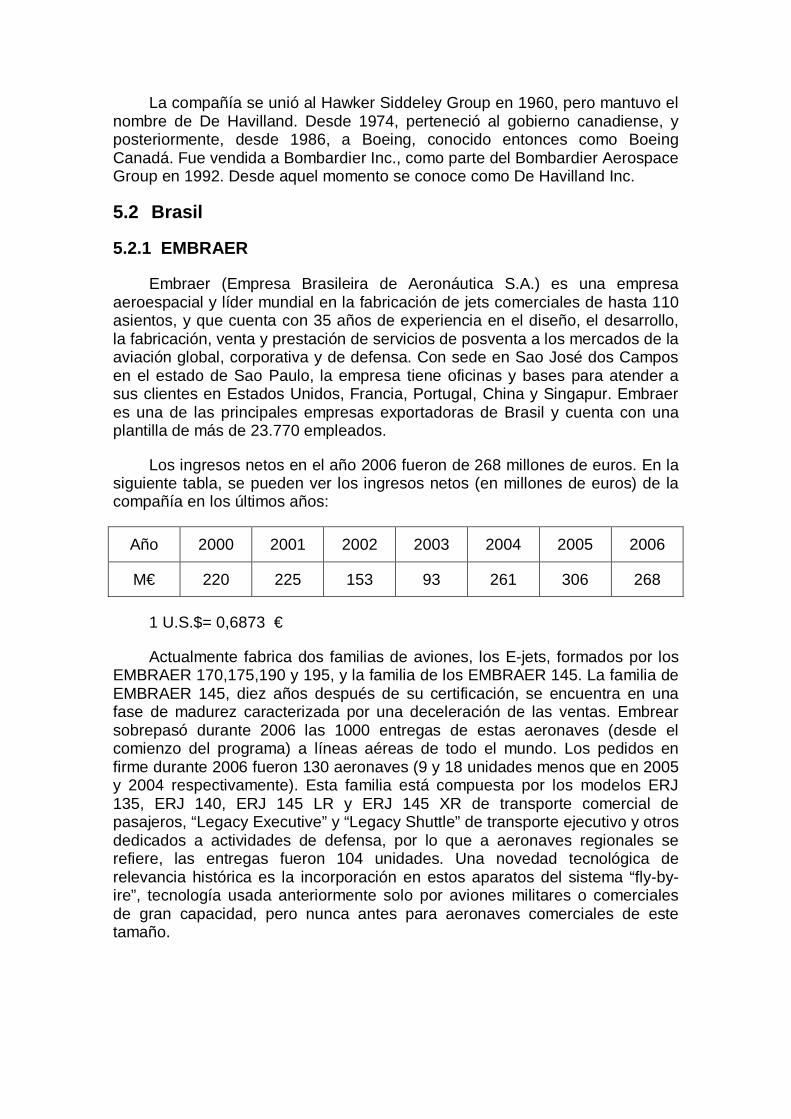

Los ingresos netos en el año 2006 fueron de 268 millones de euros. En la siguiente tabla, se pueden ver los ingresos netos (en millones de euros) de la compañía en los últimos años:

Año 2000 2001 2002 2003 2004 2005 2006

M€ 220 225 153 93 261 306 268

1 U.S.$= 0,6873 €

Actualmente fabrica dos familias de aviones, los E-jets, formados por los EMBRAER 170,175,190 y 195, y la familia de los EMBRAER 145. La familia de EMBRAER 145, diez años después de su certificación, se encuentra en una fase de madurez caracterizada por una deceleración de las ventas. Embrear sobrepasó durante 2006 las 1000 entregas de estas aeronaves (desde el comienzo del programa) a líneas aéreas de todo el mundo. Los pedidos en firme durante 2006 fueron 130 aeronaves (9 y 18 unidades menos que en 2005 y 2004 respectivamente). Esta familia está compuesta por los modelos ERJ 135, ERJ 140, ERJ 145 LR y ERJ 145 XR de transporte comercial de pasajeros, “Legacy Executive” y “Legacy Shuttle” de transporte ejecutivo y otros dedicados a actividades de defensa, por lo que a aeronaves regionales se refiere, las entregas fueron 104 unidades. Una novedad tecnológica de relevancia histórica es la incorporación en estos aparatos del sistema “fly-by- ire”, tecnología usada anteriormente solo por aviones militares o comerciales de gran capacidad, pero nunca antes para aeronaves comerciales de este tamaño.

5.3 Rusia

5.3.1 ILLYUSHIN

Es la empresa principal en Rusia. Fabricó el avión de transporte civil IL-18, que entró en servicio con Aeroflot en 1959, y que fue el primer avión de pasajeros turbohélice del país. En marzo de 1990 voló por primera vez el IL-114, avión de transporte biturbohélice, producido con el consorcio ruso-uzbekistanés. Para las misiones "Cielo Abierto" y para la Guardia Federal de Fronteras se desarrolló una versión electrónica especial del IL-114.

5.3.2 ANTONOV

Empresa ruso-ucraniana que sacó en 2002 el An-74K-300 para usos militares, transporte de personal VIP, que tuvo gran éxito e su país. Actualmente se pretende sustituir por el An-140 con capacidad para 80 pasajeros, más moderno, comenzado a producir en el 2006.

5.3.3 TUPOLEV

Inició el proyecto del Tu-324, avión de 50 asientos, que posee una versión más grande, el Tu-414, de 75 asientos. Otro proyecto que ya cuenta con su certificado es el Tu-334-100 (55 pedidos), que esta sustituyendo al Tu-134 para competir con los Airbus 319s y Boeing 737-500s. Asimismo siguen con el desarrollo del Tu-414, pendiente de certificación, para adentrarse de lleno en el mercado de los aviones regionales.

5.3.4 SUKHOI

Otra empresa rusa, que tiene en marcha proyectos para aviación regional, el S-80, de 30 asientos, actualmente en fase de perfeccionamiento y pruebas, esperan lanzar su producción en serie a partir del 2007; y el Superjet 100, con 21 pedidos en 2006 (76 aeronaves pedidas a finales de dicho año, que se empezarán a entregar en 2008). Además esta embarcado en otro proyecto junto a Yakovlev, Iluishyn y Boeing, para el RRJ, cuyo primer prototipo se espera para 2006, y primera entrega para 2007.

5.4 China

5.4.1 AVIC I

La creciente demanda en el mercado chino de un avión regional de bajo coste convence a esta empresa del desarrollo del ARJ21, presentado en el Beijing Air Show en el 2001, y se espera su entrada en servicio a principios del 2008, del cual hay ya 71 pedidos.

La FAA asistirá a la Administración General de la Aviación Civil de China en el proceso de certificación del ARJ21.

El avión, también de tipo pequeño (menos de 100 pasajeros), se utilizará para vuelos comerciales regionales, y se probará primero en su versión más

pequeña (ARJ21-700) entre 70 y 80 plazas, aunque se construirán también modelos ARJ21-900 entre 90 y 100 asientos. Se calcula que el proyecto costará 512 millones de euros. Este proyecto representa el mayor esfuerzo de China por integrarse en el mercado internacional de la aviación comercial. En él participarán, por primera vez junto a China, numerosas empresas europeas, americanas y rusas. Es la primera vez que un avión regional avanzado de fabricación china entra en el mercado aéreo chino. Se espera la venta de 1900 aviones en los próximos 20 años, pues China tiene un mercado potencial valorado en 165 billones de dólares. En los próximos 20 años, China necesitará 635 aviones regionales de entre 30 y 120 asientos, lo que formará un mercado de 15,700 millones de dólares. Por otra parte una nueva compañía que se ha fusionado es la chino-brasileña en BEIJING. Dos aviones regionales a reacción, ERJ145, fabricados conjuntamente por China y Brasil, entrarán en funcionamiento en las rutas aéreas de China Southern Airlines. China Southern Airlines, el primer comprador chino del ERJ145, ha firmado un acuerdo de compra de seis de estos aparatos con la compañía Harbin Embraer Aircraft Industry. El director general de la parte china de la Embraer, indicó que la tasa de nacionalización del avión ERJ145, que se fabrica en China, ascenderá al 58 por ciento. La empresa mixta también tiene previsto vender repuestos del aparato a Brasil, y ambas partes desarrollarán nuevos aviones regionales en el futuro.

6. ESPAÑA

6.1 CASA-EADS

Construcciones Aeronáuticas S.A. se creó el 3 de marzo de 1923, con fábrica en Getafe, para producir aeronaves totalmente metálicas para las fuerzas aéreas españolas. Sus aviones de uso regional son el C-212 Aviocar y en la actualidad ofrece las Series 400 (voló por primera vez en abril de 1997) en versión transporte y marítima, además de la producción de CN 235 a través de la compañía internacional Airtech. Como resultado de su unión en 1999 a EADS, pasa a ser EADS CASA y se estructura en las cuatro divisiones en que desarrolla su actividad industrial: Aviones de Transporte Militar, Airbus, Aeronáutica y Espacio. La plantilla de EADS CASA está formada por más de 7.000 trabajadores con alta cualificación técnica y gran experiencia en el sector aeronáutico. La empresa realiza una continua labor de formación para adaptarla a los más modernos avances tecnológicos y nuevos procesos de fabricación. Con los aviones CASA C-212, CASA CN-235 y CASA C-295, EADS CASA es líder mundial en el mercado de aviones de transporte militar ligero y medio, con más de 700 aviones en vuelo en más de 100 operadores de todo el mundo. Es el único fabricante que cubre el segmento de 3 a 9 toneladas. El montaje final de todos estos aviones se realiza en las instalaciones de San Pablo, Sevilla. Los pedidos nuevos ascendieron a un total de 99 millones de euros en 2006 frente a los 1.800 del año anterior, ya que con el A400M y los aviones medios y ligeros de EADS CASA consiguiendo importantes pedidos en el 2005. Los ingresos de la compañía referidos a

aviones comerciales crecieron levemente a 25.000 millones de euros en 2006 de 21.000 millones en 2005.

6.2 AIRTECH Internacional

Aircraft Technology Industries fue fundada en 1980 por ITPN de Indonesia y CASA de España. Fabrica el avión regional de CN 235 de dos turbohélices y con capacidad para 44 pasajeros y el avión militar de transporte de mercancías CN 235 M ( además del Persuader y del PMA de mediano alcance para reconocimiento marítimo, antisubmarinos, antibarcos, objetivos aéreos y terrestres, búsqueda y rescate, y demás variantes).

6.3 GAMESA

El Grupo Gamesa entró en el negocio aeronáutico en 1986, y en 1993 logró su espaldarazo industrial a través de un contrato para el diseño, fabricación y montaje del ala, góndolas de motores y carenado ala-fuselaje del avión regional EMB-145 de la firma brasileña Embraer. Gamesa es fabricante y suministrador internacional principal de productos, instalaciones y servicios tecnológicamente avanzados en los sectores de energía renovable y aeronáutica. La empresa vasca cuenta también con dos plantas especializadas en la fabricación de piezas con materiales compuestos. Gamesa obtuvo un volumen de ventas en 2006 de 2.401 millones de euros, que contrastan con los 1.745 millones de Euros de 2005. En el ejercicio 2005, la división Aeronáutica lanzó un Plan de Reestructuración, denominado “Plan Prega”. La caída de los pedidos de la familia ERJ135/145, la debilidad del dólar y la escasa rentabilidad de algunos programas, motivó el lanzamiento de dicho Plan, cuya finalidad es el aseguramiento de una rentabilidad adecuada de todos los programas y todas las empresas. Las medidas organizativas e industriales están siendo implementadas según el calendario previsto inicialmente, que abarca el período2005-2007. En el año 2006 las previsiones de crecimiento se cumplieron, aunque con una reducción del personal de 8.186 trabajadores a 5.420. El aumento de la cadencia de todos los programas de Gamesa Aeronáutica, a excepción del ERJ135/145, ha permitido superar el nivel de entregas de años anteriores, alcanzando 230 unidades, y ha supuesto un fuerte crecimiento de la actividad de las fábricas de componentes aeronáuticos, especialmente en materiales compuestos. La compra de las Sociedades Intec Air, S.L e Intec Fresado Químico, S.A., ha supuesto la introducción de Gamesa Aeronáutica en la tecnología de fabricación de piezas de chapa y, en consecuencia, la presencia en todas las tecnologías de fabricación de componentes asociados a estructuras aeronáuticas.

7. REFERENCIAS BIBLIOGRÁFICAS:

1. La Industria Aeroespacial 2005, 2004, 2003, 2002, 2001, 2000.

2. Web de Bombardier: www.bombardier.com

3. Web de Embraer: www.embraer.com

4. Web de Gamesa: www.gamesa.es

5. Web de EADS: www.reports.eads.net

6. Web de Flight Internacional: www.flightglobal.com

7. Web de ATR: www.atraircraft.com

8. Web de Back Aviation Solutions: www.backaviation.com

9. Web de ERA (European Regions Airline Association): www.eraa.org

10. Web de IATA: www.iata.org

11. Web de Atecma: www.atecma.org

12. Web de Aviation Today: www.aviationtoday.com/ran

13. Web de www.airliner.net

14. Web de Airbus: www.airbus.com