autoinstruccional de inv.ope

TRANSCRIPT

“TIEMPO DE ESPERA”

ATENCIÓN AL CLIENTE EN FORMA PERSONALIZADA

Una de los molestias de insatisfacción del cliente común al servicio son los tiempos de espera excesivos.

Se podría aplicar en este caso ciertos modelos al servicio del cliente reduciendo esa causa de insatisfacción.

El cliente desea ser atendido y “lo quiero ahora”. Todo se ha vuelto inmediato, y hay mucha competencia tipo de servicios. La vida es acelerada, y el cliente hace valer su tiempo, por lo que exige a quienes prestan el servicio que no desperdicien su recurso más preciado.

Así podríamos decir que un cliente que percibe tener el control del servicio, considerará el tiempo transcurrido con mucha más benevolencia que aquel que siente que el servicio está fuera de su control, o bien, en manos de otro.

Pongamos un ejemplo.. Un cliente demora 5 minutos en pensar y decidir el plato que desea comer en un restaurante. Este tiempo pasa desapercibido en relación a los mismos 5 minutos que demora el mozo en asignarle una mesa.

Entonces en base a este ejemplo, podríamos diferenciar dos tipos de tiempos de espera; los tiempos gestionados por el empleado, y los tiempos gestionados por el cliente.

Claramente, debemos poner mayor atención en los tiempos gestionados por el empleado (fuera de control para el cliente), ya que son los que le generarán mayor insatisfacción.

ESTRATEGIAS:

Estrategia 1: Transformar tiempos “fuera de control” en tiempos “gestionados por el cliente”.

Esta estrategia, podría ser, por ejemplo completar un formulario que agilice un proceso posterior. O bien, proporcionar información y preferencias para personalizar el servicio a su favor.

Esto puede realizarse en simultáneo con el tiempo que le insume a un empleado realizar cualquier otra parte del proceso que no requiere la participación del cliente, y sí, en cambio, lo dejaría esperando pasivamente

Al colocar las dos tareas en simultáneo, el cliente no siente ese tiempo como fuera de control, ya que él está activamente realizando una tarea valiosa.

Estrategia 2:

Acotar los tiempos “fuera de control” y prever medidas de contención para cuando superan lo deseado.

Esta estrategia debe ser aplicada cuando no es posible la primera. En caso de tener el cliente que esperar pasivamente.

¿Cuánto es el tiempo de espera que un cliente considera razonable para determinado proceso?

Probablemente no sea el mismo para todos los clientes.

Una señora que espera junto a su esposo el turno de la firma por decir del Plan Renova (intercambio de refrigeradoras) tendrá mas apuro que un cliente que debe solicitar un duplicado de factura (formato original).

En estos casos tan distintos es conveniente segmentar a los clientes, y asignarlos a procesos especialmente ágiles en los casos más urgentes. Cuanto más personalizados sean los tiempos, mejor.

Entonces, lo primero es acotar los tiempos al estándar fijado por los clientes. Luego, se debe implementar un proceso de contingencia en el caso que se supere ese tiempo estándar.

Es decir ofrecer a los clientes que esperan la asignación de un turno especial, dependiendo de su necesidad como es el caso para las personas de la 3ra. edad, mujeres embarazadas, con discapacidad, etc…

Esta atención evita que la insatisfacción escale, aún cuando el cliente no haya todavía manifestado molestia alguna. Se trata de no dar tiempo al cliente de sentirse insatisfecho.

Considero pues que estos ejemplos de estrategias resulten de utilidad al analizar y gestionar los tiempos de servicio al cliente. Y por lo tanto ayudarán a evitar situaciones de insatisfacción en los clientes.

Conclusión y recomendación

Como a manera de conclusión y recomendación al estudiar la problemática de los tiempos de espera de los clientes, y es donde se pueden ver falencias que evidencian ciertos elementos, los cuales se deben tomar en cuenta como son; tener un espacio adecuado para la atención, y procedimientos fáciles para gestionar los tiempos de espera.

Fuentes: http://www.gestiopolis.com/marketing

Ejemplo de tiempo de espera:

En cierta agencia de la EEQ se estima que la tasa de llegada de clientes es de 25 clientes/hora. En el momento de atención hay solo un módulo abierta al público y el tiempo de servicio está distribuido exponencialmente con media 115 sg/cliente.

Determinar:

a) Número medio de clientes en el módulo y número medio de clientes en espera. b) Tiempo medio de espera y tiempo medio de permanencia en la sucursal.

Datos:

= 25 clientes/hora (media de llegada de los clientes)= 25/60 clientes/minutosΛ

= 60 clientes/hora (media de servicio a los clientes) = 60/60 clientes/minutosμ

Wq = 5 minutos (tiempo promedio de espera de un cliente en la cola)

a.- Para calcular el tiempo promedio que un cliente pasa en el Sistema (Ws). Lo podemos calcular a partir de Wq y .μ Ws = Wq + 1/u = 5 minutos + 1/1 = 5+1= 6 minutos.

Es decir en promedio un cliente pasa 6 minutos en el modulo: distribuidos así 4 minutos pasa esperando en la cola + 2 minutos en servicio.

b.- Para calcular el número de clientes en la cola (Lq)Usaremos la fórmula siguiente: Lq= *Wq.λLq = * Wq = 0.42 clientes/minutos * 6 minutos = 2.52 clientesλ

Es decir los cálculos nos muestran que en la cola puede haber más de dos clientes en espera.

Es decir en promedio hay tres clientes en el sistema, como se nos ha dicho que solo hay un servidor, sabemos que solo un cliente puede estar en servicio, por lo que los demás deben estar en la cola. Esto indica que hay dos clientes en espera

Fuentes : http://jrvargas.files.wordpress.com

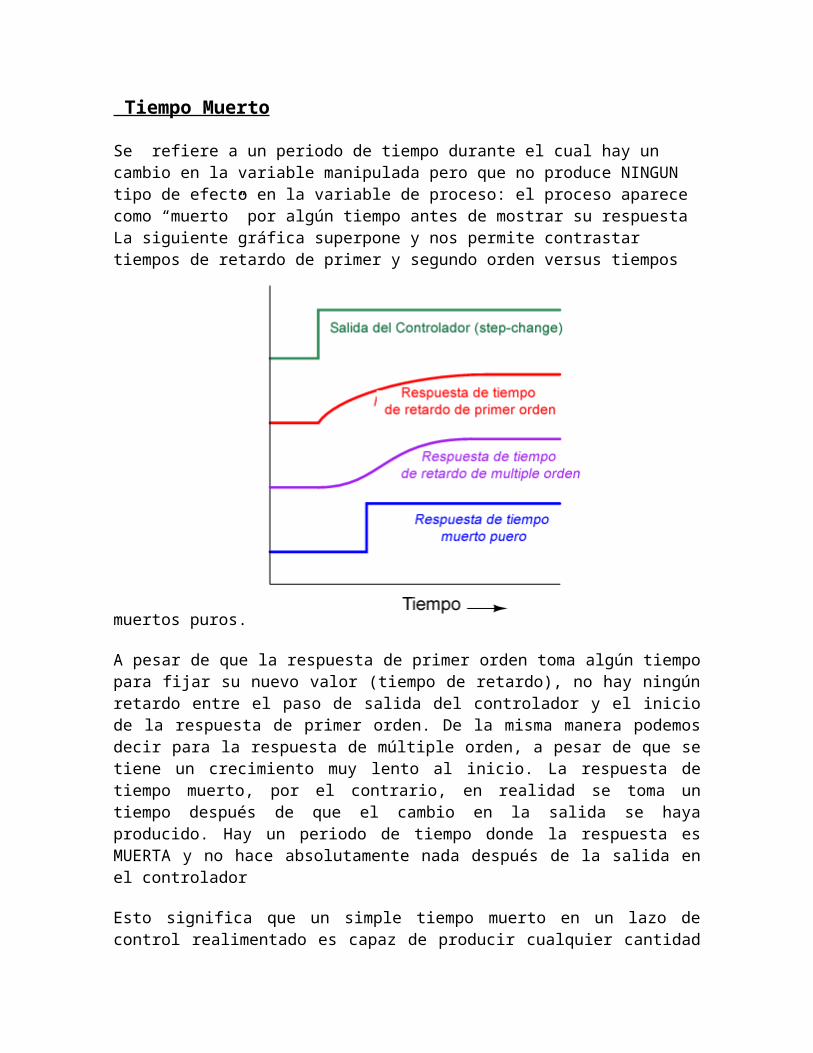

Tiempo Muerto Se refiere a un periodo de tiempo durante el cual hay un cambio en la variable manipulada pero que no produce NINGUN tipo de efecto en la variable de proceso: el proceso aparece como “muerto” por algún tiempo antes de mostrar su respuestaLa siguiente gráfica superpone y nos permite contrastar tiempos de retardo de primer y segundo orden versus tiempos muertos puros.

A pesar de que la respuesta de primer orden toma algún tiempo para fijar su nuevo valor (tiempo de retardo), no hay ningún retardo entre el paso de salida del controlador y el inicio de la respuesta de primer orden. De la misma manera podemos decir para la respuesta de múltiple orden, a pesar de que se tiene un crecimiento muy lento al inicio. La respuesta de tiempo muerto, por el contrario, en realidad se toma un tiempo después de que el cambio en la salida se haya producido. Hay un periodo de tiempo donde la respuesta es MUERTA y no hace absolutamente nada después de la salida en el controlador

Esto significa que un simple tiempo muerto en un lazo de control realimentado es capaz de producir cualquier cantidad de desplazamiento de la fase dada una frecuencia. Es más, la ganancia de una función de tiempo muerto no se amortigua con la frecuencia, a diferencia de la función de retardo. Para nuestro interés entonces tengamos la idea clara, el tiempo muerto ayudará a cumplir uno de estos criterios (desplazamiento exagerado de la fase) y hará que el lazo de control empiece a oscilar mucho más que si se tuviera tiempo de retardo.

Fuentes: www.ilo.org/public/spanish/bureau/stat/download/

EJEMPLO DE TIEMPO MUERTO

Cuando calculamos los costes de los tiempos muertos, son los costes de personal generados mientras el sistema no esta disponible. Puede insertar sus datos en la fórmula presentada a continuación, para computar la pérdida laboral:

Pérdida laboral = número de personas * % de horas afectado * número de horas * $./hora/empleado

Donde: $/hora/empleado es el coste por hora de empleado, definido cómo:

$./hora/empleado = paga por hora + beneficios soc. + imputación gtos. fijos

Por ejemplo, supongamos que en la empresa, el coste total promedio por empleado por hora es de $10. Si 200 personas pierden todo su tiempo (100%), cuando falló el sistema y que duró 4 horas, es decir un tiempo muerto de 4 horas ¿cuánto costaría a la empresa ? Dividiendo este coste total de personal, entre el número de horas que duró la incidencia (4), obtenemos el coste promedio por hora: $5. Esto quiere decir que cada hora de fallo de ordenador le cuesta a la empresa un promedio de $100 en personal.

Resumen Costes de tiempos muertos:

Aunque los efectos de los tiempos muertos de sistemas no se pueden medir con facilidad, es muy necesario realizar estos cálculos de costes de los fallos de disponibilidad.

Recuerde también, que el alcance de los efectos de un fallo, no depende solamente de su duración. Su cálculo supone también la evaluación de si durante todo el tiempo del fallo del sistema, los datos realmente necesitaban ser disponibles.

Muchos tiempos muertos planificados, aprovechan el hecho que la duración de la falta de disponibilidad, muchas veces, no es tan importante como el cuándo el sistema no está disponible.

Costes Intangibles:

Pérdida de reputación: ¿Quizás sus clientes no sean tan fieles, después de una incidencia que impidió a su empresa satisfacerles, durante un período de tiempo? El efecto secundario sobre los clientes de sus clientes. Hay otras empresas o personas, aparte de sus clientes primarios que pueden ser afectadas. Los chismes. Si un cliente ha tenido una mala experiencia se lo dice a otros. Esto puede extender y amplificar el daño a su reputación. El ánimo dentro de la empresa. Si los empleados no pueden cumplir con su trabajo, debido a fallos del sistema, su ánimo afecta su modo de trabajar y prestar servicios.

Fuentes: http://www.recursos-as400.com/

Conceptos básicos de los costosCosto: Son desembolsos de dinero que realizan las empresas industriales en el proceso de la transformación de la materia prima en productos terminados.

CLASIFICACIÓN DE LOS COSTOS

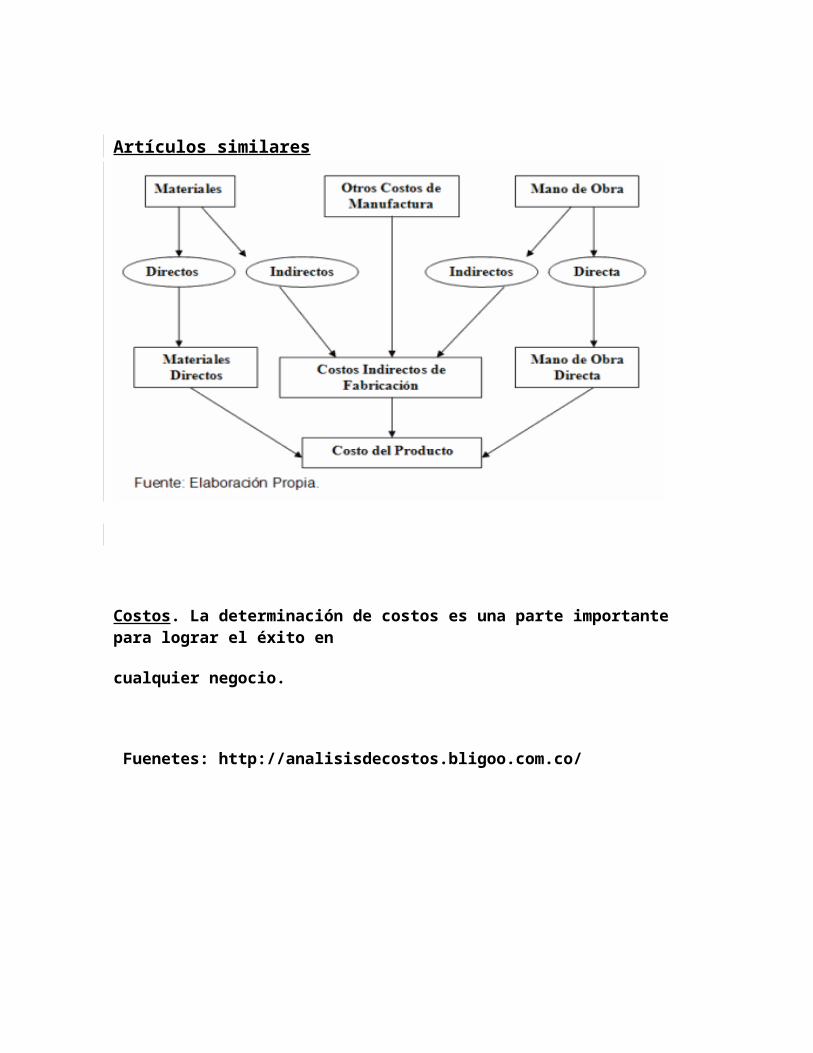

1. Elementos del costo: son aquellos costos necesarios para la elaboración de un producto dentro de los cuales encontraremos:

a. Materiales: Son todas aquellas materias primas que participan en el proceso de transformación.

b. Mano de obra: Son todos aquellos salarios más las prestaciones sociales y aportes de los trabajadores que pertenecen a la planta o fabrica.

c. Costos indirectos de fabricación (Cif): son todos aquellos costos que participan en los procesos y aunque son en forma indirecta son indispensables en la elaboración del producto.

Ejemplo: Los servicios públicos, arrendamiento, mantenimiento, depreciaciones, etc.

2. Costos directos: Son aquellos que varían en la misma proporción que las unidades producidas.

Ejemplo:Materiales Directos; Mano de Obra Directa

3. Costos indirectos: Son aquellos costos ligados a la producción que no tienen una relación directa con los procesos o productos y varían en una menor proporción a las unidades producidas

Ejemplo: 100 uds; 200 uds.

4. Costos Fijos: Son aquellos que permanecen constantes si importar los niveles de producción.

Ejemplo: Arrendamientos, las depreciaciones, los seguros, los impuestos, otros.

Los costos fijos en su forma unitaria son variables.

5. Costos variables: Son aquellos que varían de acuerdo a los niveles de producción ya sea en forma directa o indirecta.

Los costos variables en su forma unitaria son fijos

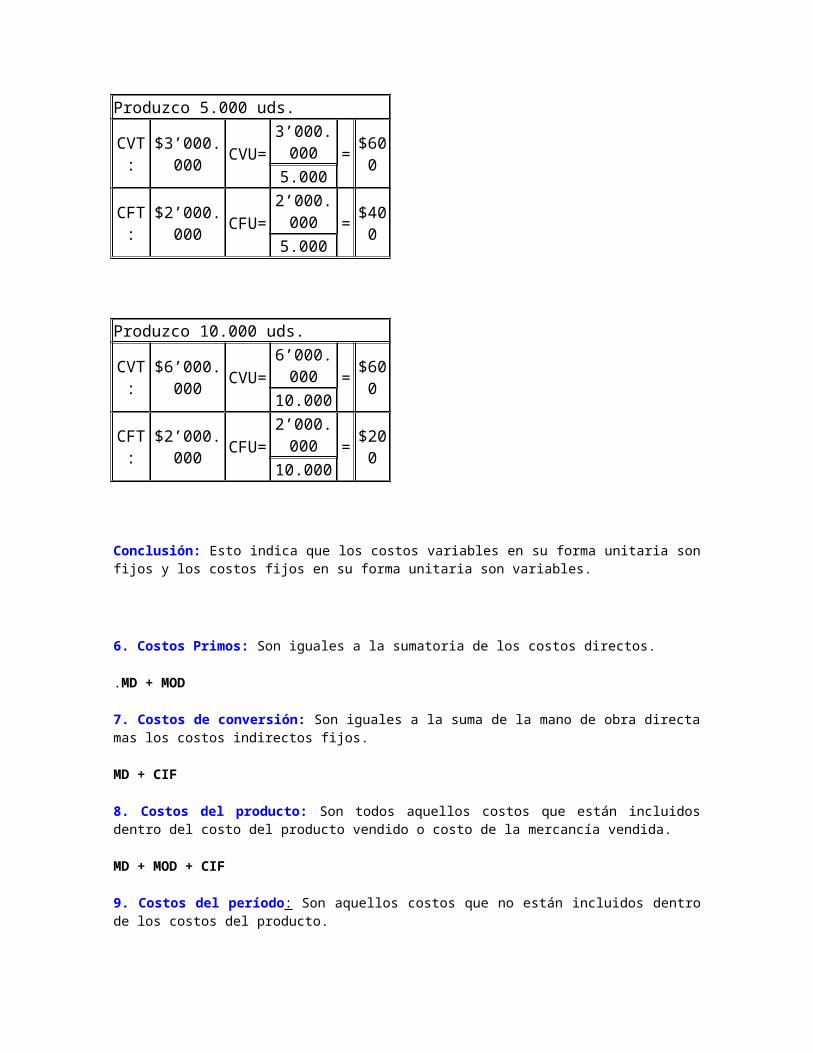

Ejempo:

Produzco 5.000 uds.

CVT:

$3’000.000

CVU=

3’000.000 = $600

5.000CFT: $2’000.00 CFU= 2’000.00 = $400

00

5.000

Produzco 10.000 uds.

CVT:

$6’000.000

CVU=

6’000.000 = $600

10.000

CFT:$2’000.00

0CFU=

2’000.000 = $200

10.000

Conclusión: Esto indica que los costos variables en su forma unitaria son fijos y los costos fijos en su forma unitaria son variables.

6. Costos Primos: Son iguales a la sumatoria de los costos directos.

.MD + MOD

7. Costos de conversión: Son iguales a la suma de la mano de obra directa mas los costos indirectos fijos.

MD + CIF

8. Costos del producto: Son todos aquellos costos que están incluidos dentro del costo del producto vendido o costo de la mercancía vendida.

MD + MOD + CIF

9. Costos del período: Son aquellos costos que no están incluidos dentro de los costos del producto.

GASTOS ADMON + GASTOS VENTAS

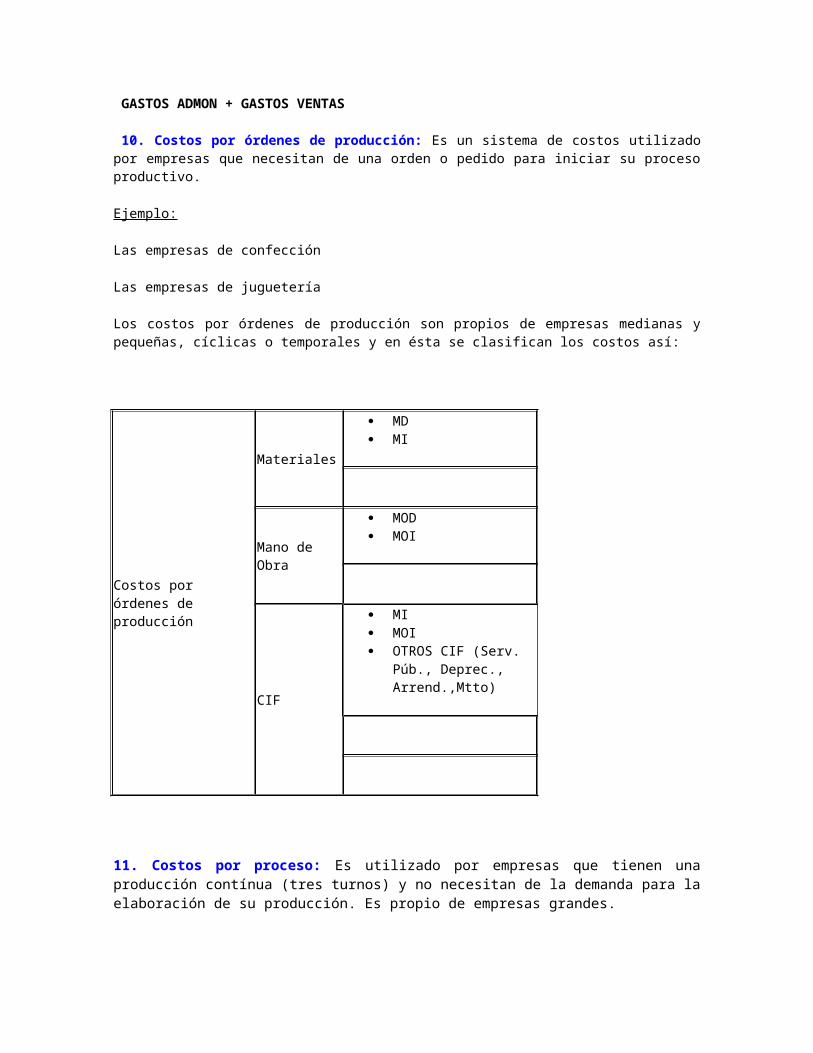

10. Costos por órdenes de producción: Es un sistema de costos utilizado por empresas que necesitan de una orden o pedido para iniciar su proceso productivo.

Ejemplo:

Las empresas de confección

Las empresas de juguetería

Los costos por órdenes de producción son propios de empresas medianas y pequeñas, cíclicas o temporales y en ésta se clasifican los costos así:

Costos por órdenes de producción

Materiales

MD MI

Mano de Obra

MOD MOI

CIF

MI MOI OTROS CIF (Serv. Púb.,

Deprec., Arrend.,Mtto)

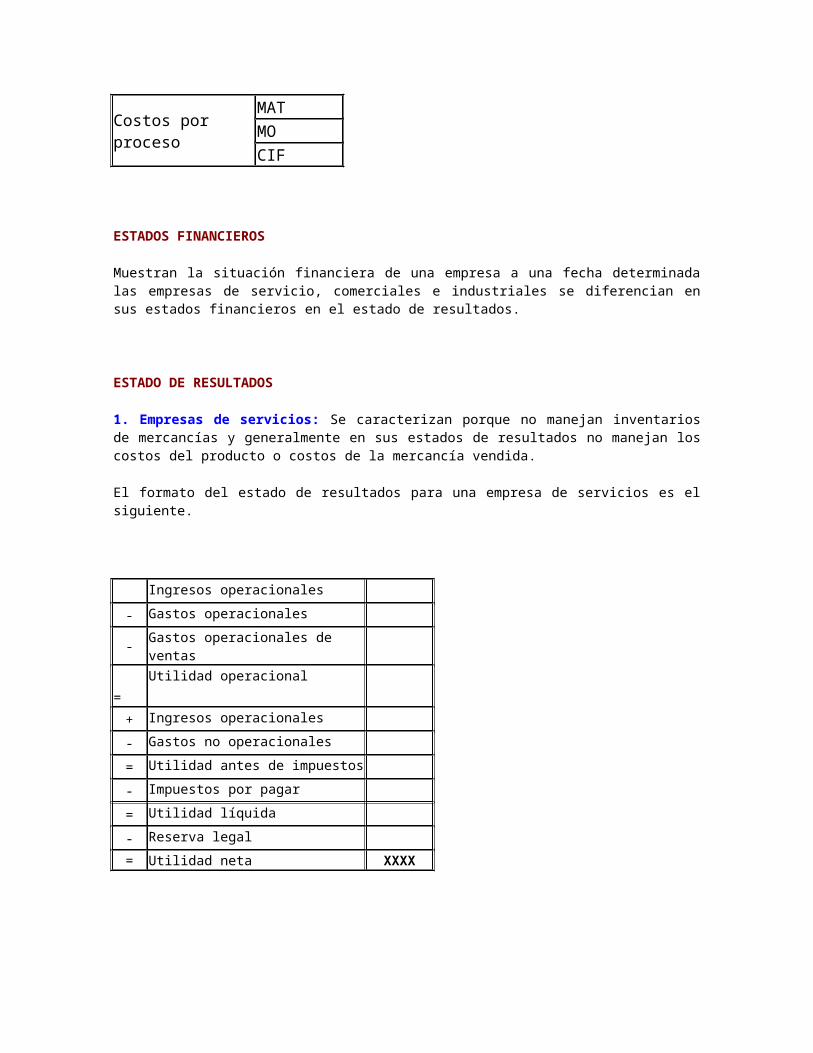

11. Costos por proceso: Es utilizado por empresas que tienen una producción contínua (tres turnos) y no necesitan de la demanda para la elaboración de su producción. Es propio de empresas grandes.

Costos por procesoMATMOCIF

ESTADOS FINANCIEROS

Muestran la situación financiera de una empresa a una fecha determinada las empresas de servicio, comerciales e industriales se diferencian en sus estados financieros en el estado de resultados.

ESTADO DE RESULTADOS

1. Empresas de servicios: Se caracterizan porque no manejan inventarios de mercancías y generalmente en sus estados de resultados no manejan los costos del producto o costos de la mercancía vendida.

El formato del estado de resultados para una empresa de servicios es el siguiente.

Ingresos operacionales

- Gastos operacionales

- Gastos operacionales de ventas

= Utilidad operacional

+ Ingresos operacionales

- Gastos no operacionales

= Utilidad antes de impuestos

- Impuestos por pagar

= Utilidad líquida

- Reserva legal

= Utilidad neta XXXX

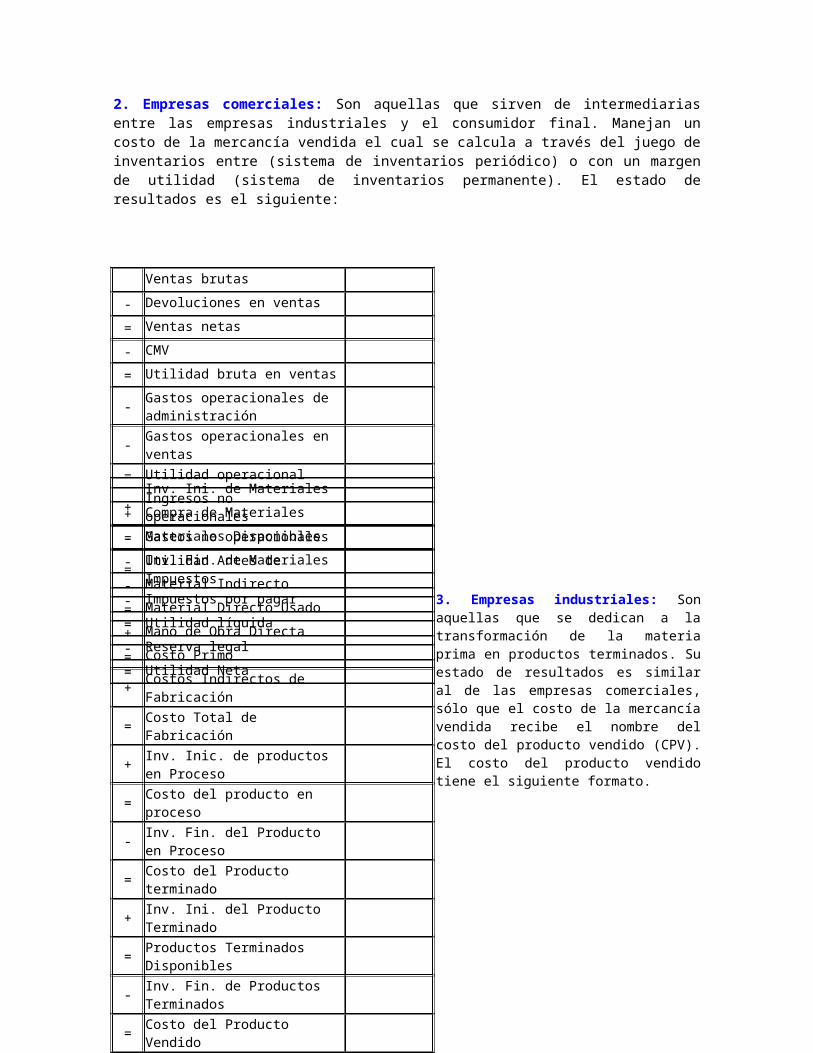

2. Empresas comerciales: Son aquellas que sirven de intermediarias entre las empresas industriales y el consumidor final. Manejan un costo de la mercancía vendida el cual se calcula a través del juego de inventarios entre (sistema de inventarios periódico) o con un margen de utilidad (sistema de inventarios permanente). El estado de resultados es el siguiente:

3. Empresas industriales: Son aquellas que se dedican a la transformación de la materia prima

en productos terminados. Su estado de resultados es similar al de las empresas comerciales, sólo que el costo de la mercancía vendida recibe el nombre del costo del producto vendido (CPV). El costo del producto vendido tiene el siguiente formato.

Ventas brutas

- Devoluciones en ventas

= Ventas netas

- CMV

= Utilidad bruta en ventas

-Gastos operacionales de administración

- Gastos operacionales en ventas

= Utilidad operacional

+ Ingresos no operacionales

- Gastos no operacionales

= Utilidad Antes de Impuestos

- Impuestos por pagar

= Utilidad líquida

- Reserva legal

= Utilidad Neta

Artículos similares

Costos. La determinación de costos es una parte importante para lograr el éxito en

cualquier negocio.

Inv. Ini. de Materiales

+ Compra de Materiales

= Materiales Disponibles

- Inv. Fin. de Materiales

- Material Indirecto

= Material Directo Usado

+ Mano de Obra Directa

= Costo Primo

+ Costos Indirectos de Fabricación

= Costo Total de Fabricación

+ Inv. Inic. de productos en Proceso

= Costo del producto en proceso

- Inv. Fin. del Producto en Proceso

= Costo del Producto terminado

+ Inv. Ini. del Producto Terminado

= Productos Terminados Disponibles

- Inv. Fin. de Productos Terminados

= Costo del Producto Vendido

Fuenetes: http://analisisdecostos.bligoo.com.co/