auditoria - prof · pdf filetrabajos de servicios relacionados (nisr) y de atestiguamiento ......

TRANSCRIPT

Auditoria

Lcdo. Edson Rosales

PonenteProfesor Universitario y Contador Público Independiente

¿Qué es Auditoria?

Según Miranda (2014):

1.) Desarrollada por persona cualificada e independiente

2.) Se utilizan técnicas de revisión y verificación idóneas

3.) Examen de cuentas

4.) Normas de aceptación general

5.) Emisión de un dictamen

Fuente:

Miranda (2014). La auditoria y su evolución.

¿Por qué Realizar una auditoria?

Verificación

Trámites

Toma de decisiones

Cumplimiento

Clasificación de las auditorias

Según el Periodo

que abarcan

Según la persona que la realiza

Según el alcance

Según el momento

Fuente: Carvajal (2009). Clasificación de auditoria

Triángulo de auditores en la firmas

contables

Socio

Gerente

Senior

Semisenior

Asistentes

Requisitos éticos del auditor

Pariente

Responsabilidad

VinculaciónSecreto

Opinión

Fuente: UNA (1998). Auditoria

Responsabilidades del auditor

Legal Cliente Negligencia Fraude

Fuente: UNA (1998). Auditoria

Cuadernos Relacionados

Según los nuevos informes de las Normas

Internacionales de Auditoría (NIA), sobre

Trabajos de Servicios Relacionados (NISR) y de

Atestiguamiento (NITA). Abril (2015)

Preparación de Estados Financieros

(NISR 4410), sustituye SECP-1

Preparación del juego completo de los estados financieros (comparativa):

1.) Estado de Situación Financiera

2.) Estado de Resultados o Resultado Integral

3.) Estado de Flujo de Efectivo

4.) Estado de Movimiento de las Cuentas del Patrimonio

5.) Notas Revelatorias

Preparación de un solo Estado Financiero

Fuente: Cuadernos Relacionados (2015)

INFORME DE PREPARACIÓN DE ESTADOS FINANCIEROS

Señores:

Junta Directiva UPTM

Sobre la base de la información proporcionada por la administración he (hemos)preparado, de acuerdo con la Norma Internacional de Servicios Relacionados 4410(NISR 4410), Trabajos para compilar información financiera, los estados desituación financiera de EDSON ROSALES al 31 de diciembre de 2011, y los estadosde resultados, cambios en el patrimonio y flujos de efectivo correspondientes alejercicio terminado en dicha fecha, comparativo con el año 2010, así como unresumen de las políticas contables significativas y otra información explicativa.EDSON ROSALES es responsable por estos estados financieros.

No he (hemos) auditado ni revisado estos estados financieros yconsecuentemente, no expreso (amos) ninguna opinión sobre los mismos. Elmarco conceptual para informes financieros identificado, que sirvieron de basepara la preparación de los estados financieros que se anexan, fueron losprincipios de contabilidad generalmente aceptados en la República Bolivariana deVenezuela (VEN NIF).

Lcdo. Edson Rosales

Contador Público Colegiado

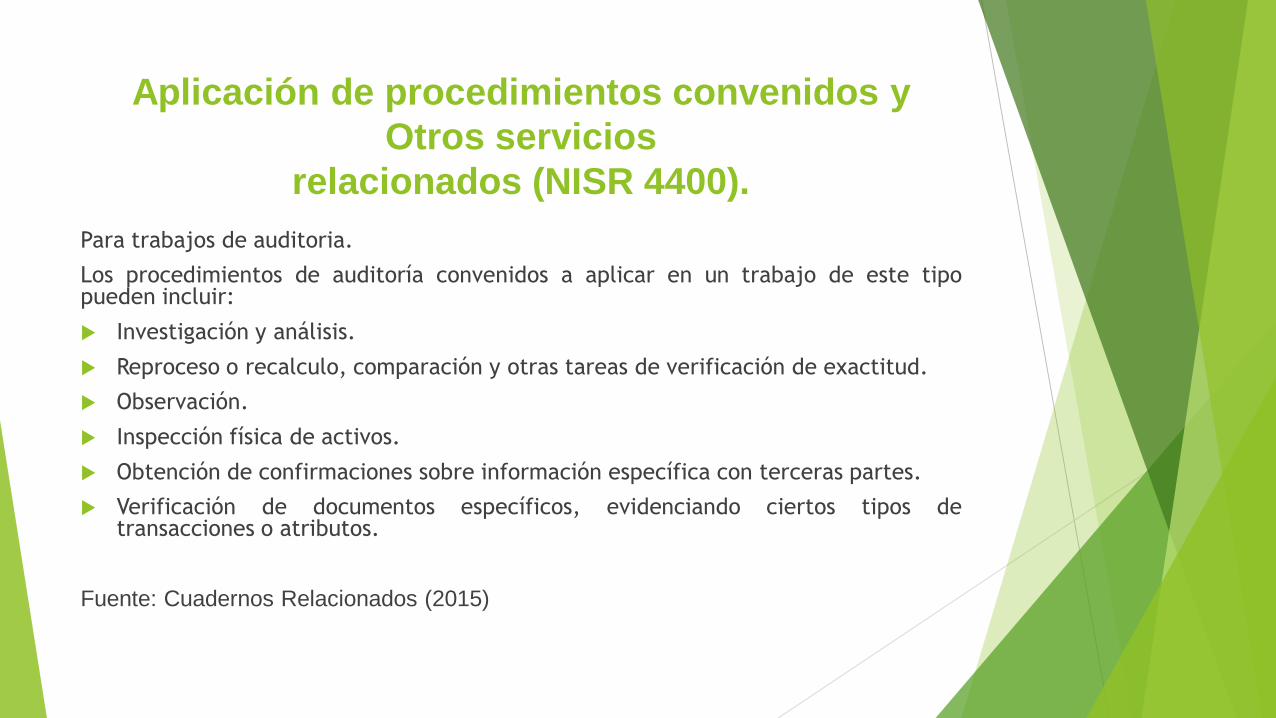

Aplicación de procedimientos convenidos y

Otros servicios

relacionados (NISR 4400).

Para trabajos de auditoria.

Los procedimientos de auditoría convenidos a aplicar en un trabajo de este tipopueden incluir:

Investigación y análisis.

Reproceso o recalculo, comparación y otras tareas de verificación de exactitud.

Observación.

Inspección física de activos.

Obtención de confirmaciones sobre información específica con terceras partes.

Verificación de documentos específicos, evidenciando ciertos tipos detransacciones o atributos.

Fuente: Cuadernos Relacionados (2015)

Trabajos de Atestiguamiento (NITA

3000)

Esta Norma Internacional de Trabajos para

Atestiguar distintos de Auditorías o Revisiones

de Información Financiera Histórica número

3000, (NITA 3000), es la adecuada y aprobada por el

Comité Permanente de Normas y Procedimientos de

Auditoría para sustituir el SECP – 5 Revisión de

Ingresos de Personas Naturales.

Fuente: Cuadernos Relacionados (2015)

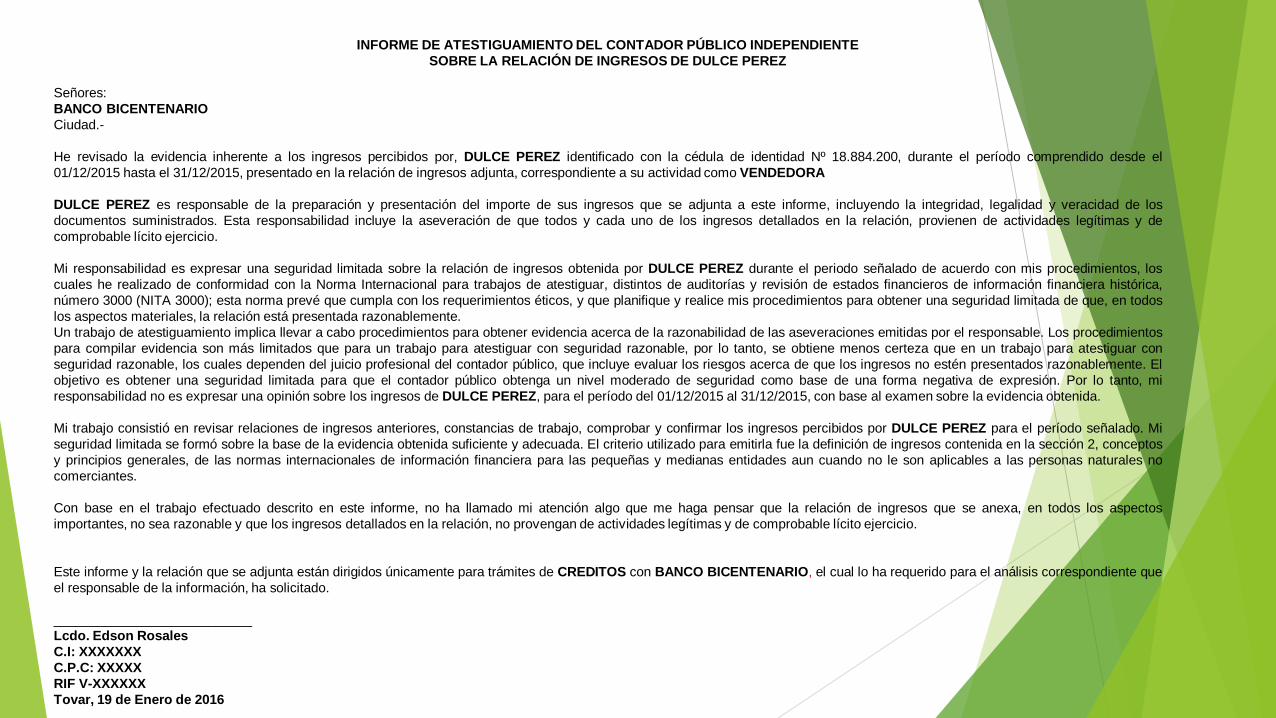

INFORME DE ATESTIGUAMIENTO DEL CONTADOR PÚBLICO INDEPENDIENTE

SOBRE LA RELACIÓN DE INGRESOS DE DULCE PEREZ

Señores:

BANCO BICENTENARIO

Ciudad.-

He revisado la evidencia inherente a los ingresos percibidos por, DULCE PEREZ identificado con la cédula de identidad Nº 18.884.200, durante el período comprendido desde el

01/12/2015 hasta el 31/12/2015, presentado en la relación de ingresos adjunta, correspondiente a su actividad como VENDEDORA

DULCE PEREZ es responsable de la preparación y presentación del importe de sus ingresos que se adjunta a este informe, incluyendo la integridad, legalidad y veracidad de los

documentos suministrados. Esta responsabilidad incluye la aseveración de que todos y cada uno de los ingresos detallados en la relación, provienen de actividades legítimas y de

comprobable lícito ejercicio.

Mi responsabilidad es expresar una seguridad limitada sobre la relación de ingresos obtenida por DULCE PEREZ durante el periodo señalado de acuerdo con mis procedimientos, los

cuales he realizado de conformidad con la Norma Internacional para trabajos de atestiguar, distintos de auditorías y revisión de estados financieros de información financiera histórica,

número 3000 (NITA 3000); esta norma prevé que cumpla con los requerimientos éticos, y que planifique y realice mis procedimientos para obtener una seguridad limitada de que, en todos

los aspectos materiales, la relación está presentada razonablemente.

Un trabajo de atestiguamiento implica llevar a cabo procedimientos para obtener evidencia acerca de la razonabilidad de las aseveraciones emitidas por el responsable. Los procedimientos

para compilar evidencia son más limitados que para un trabajo para atestiguar con seguridad razonable, por lo tanto, se obtiene menos certeza que en un trabajo para atestiguar con

seguridad razonable, los cuales dependen del juicio profesional del contador público, que incluye evaluar los riesgos acerca de que los ingresos no estén presentados razonablemente. El

objetivo es obtener una seguridad limitada para que el contador público obtenga un nivel moderado de seguridad como base de una forma negativa de expresión. Por lo tanto, mi

responsabilidad no es expresar una opinión sobre los ingresos de DULCE PEREZ, para el período del 01/12/2015 al 31/12/2015, con base al examen sobre la evidencia obtenida.

Mi trabajo consistió en revisar relaciones de ingresos anteriores, constancias de trabajo, comprobar y confirmar los ingresos percibidos por DULCE PEREZ para el período señalado. Mi

seguridad limitada se formó sobre la base de la evidencia obtenida suficiente y adecuada. El criterio utilizado para emitirla fue la definición de ingresos contenida en la sección 2, conceptos

y principios generales, de las normas internacionales de información financiera para las pequeñas y medianas entidades aun cuando no le son aplicables a las personas naturales no

comerciantes.

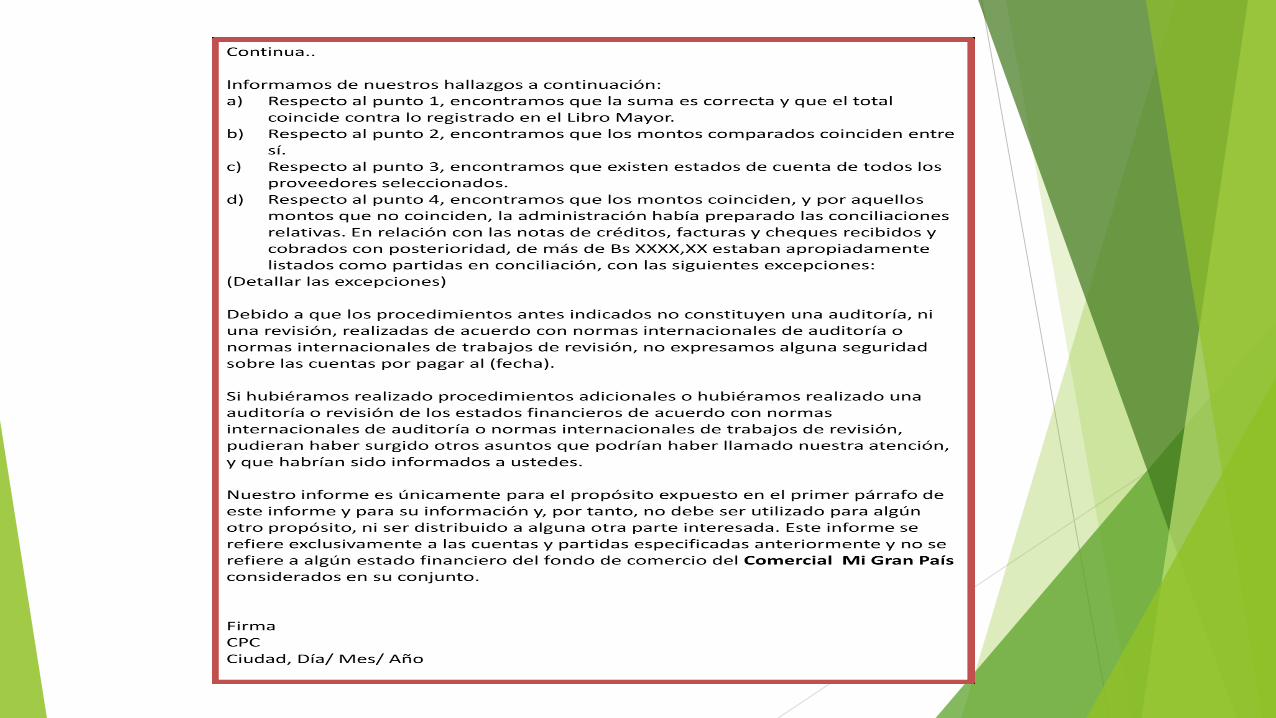

Con base en el trabajo efectuado descrito en este informe, no ha llamado mi atención algo que me haga pensar que la relación de ingresos que se anexa, en todos los aspectos

importantes, no sea razonable y que los ingresos detallados en la relación, no provengan de actividades legítimas y de comprobable lícito ejercicio.

Este informe y la relación que se adjunta están dirigidos únicamente para trámites de CREDITOS con BANCO BICENTENARIO, el cual lo ha requerido para el análisis correspondiente que

el responsable de la información, ha solicitado.

___________________________

Lcdo. Edson Rosales

C.I: XXXXXXX

C.P.C: XXXXX

RIF V-XXXXXX

Tovar, 19 de Enero de 2016

TRABAJOS PARA REVISAR ESTADOS

FINANCIEROS (NIRS 2400)

Aplica para Revisión de Estados Financieros distintos de una auditoria.

Los asuntos que deben ser incluidos en la carta convenio son los siguientes:

1.) Objetivo del servicio realizado.

2.) Responsabilidad de la administración por los estados financieros.

3.) Alcance de la revisión, incluyendo referencia a la NITR 2400.

4.) Acceso ilimitado a cualquier registro, documentación y otra información solicitada,

relacionada con la revisión.

5.) Ejemplo del informe que se espera emitir.

6.) El hecho de que el trabajo no se realiza con el objeto de descubrir errores, actos ilegales u

otras irregularidades, por ejemplo fraudes o desfalcos que puedan existir.

7.) Declaración de que no se está realizando una auditoría de estados financieros y que por tanto,

no se expresará una opinión de auditoría

Fuente: Cuadernos Relacionados (2015)

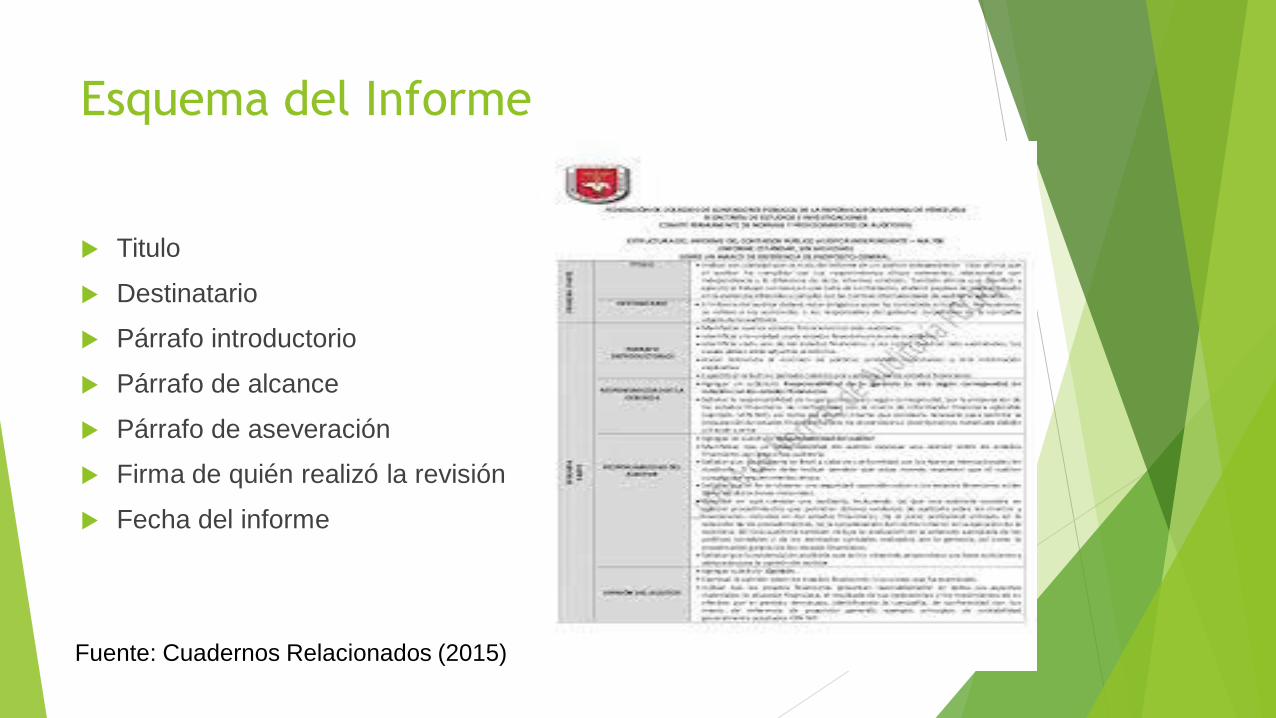

Esquema del Informe

Titulo

Destinatario

Párrafo introductorio

Párrafo de alcance

Párrafo de aseveración

Firma de quién realizó la revisión

Fecha del informe

Fuente: Cuadernos Relacionados (2015)

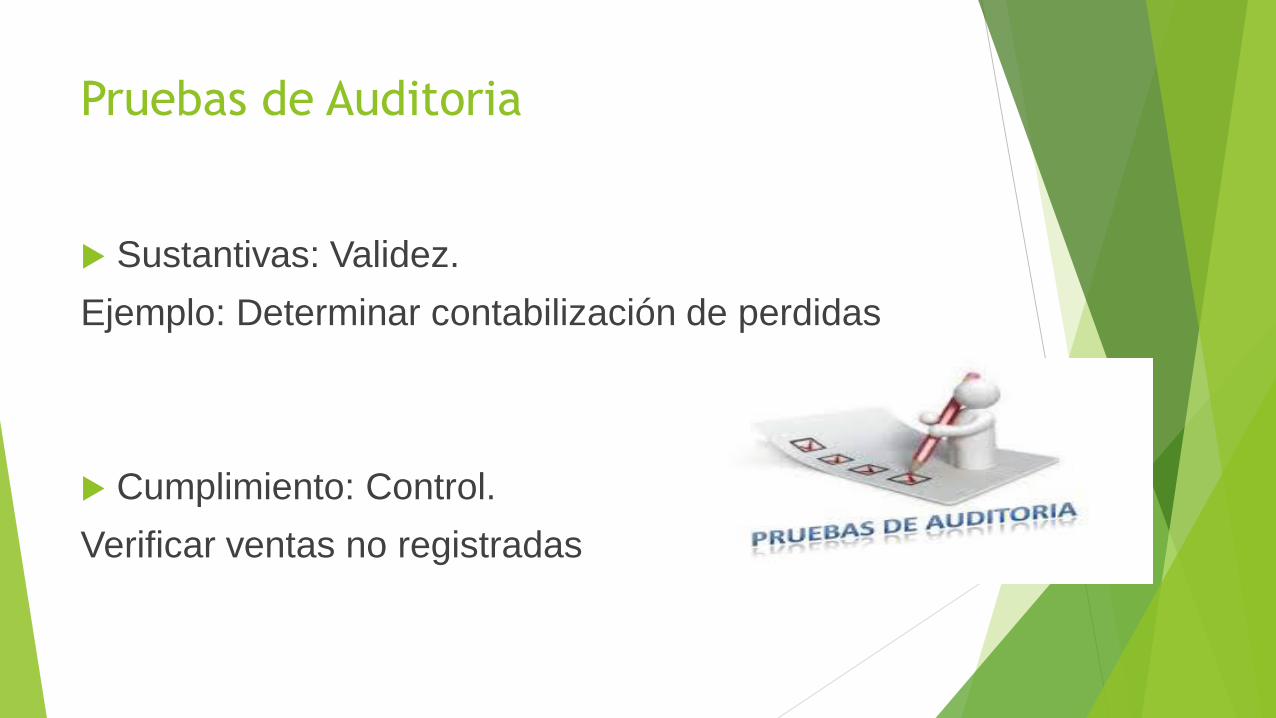

Pruebas de Auditoria

Sustantivas: Validez.

Ejemplo: Determinar contabilización de perdidas

Cumplimiento: Control.

Verificar ventas no registradas

Normas Internacionales de Auditoria

(NIAS)

DNA Hasta el 31-12-2014

NIAS Desde el 01-01-2015

NIAS 100-199 Aspectos Introductorios

NIAS 200-299 Principios Generales y Responsabilidades

NIAS 300-399 Planeación

NIAS 400-499 Control Interno

NIAS 500-599 Evidencias

NIAS 600-699 Uso de Trabajo de Otros

NIAS 700-799 Conclusiones y Recomendaciones

NIAS 800-899 Áreas especializadas

NIAS 900-999 Servicios Relacionados

NIAS 1000-1100 Confirmaciones

Normas Internacionales de Auditoria

(NIAS)

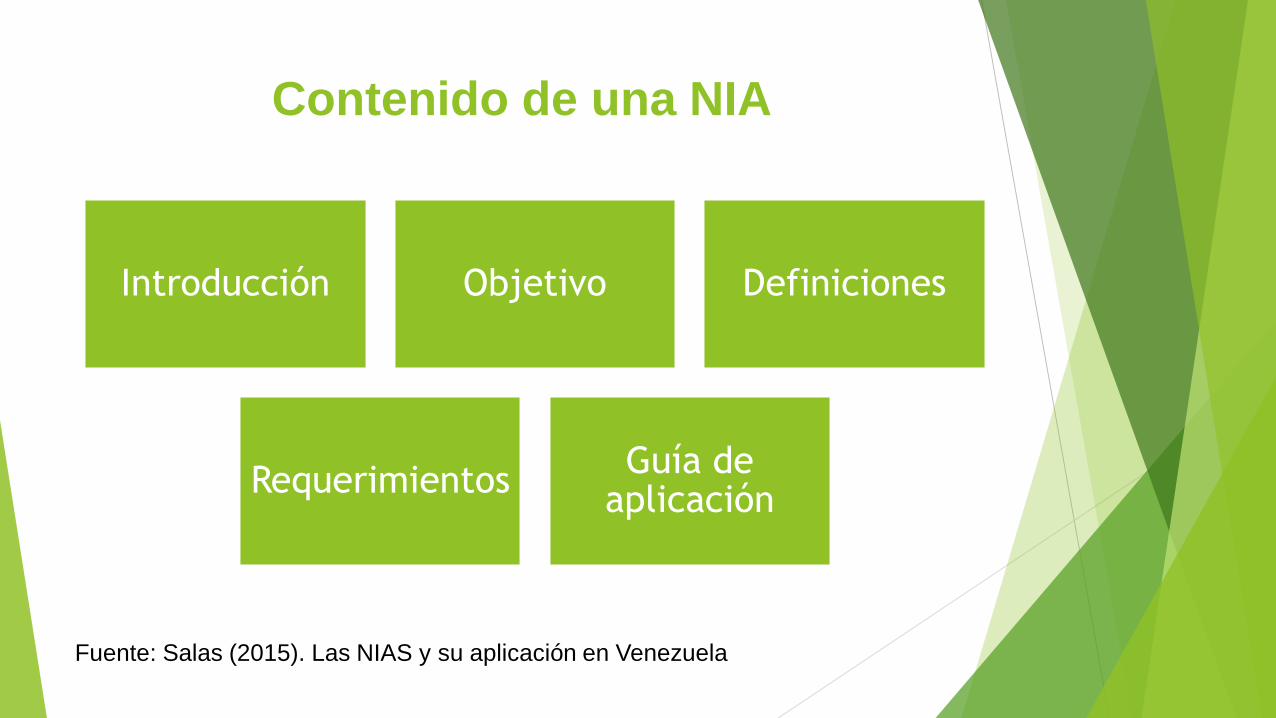

Contenido de una NIA

Introducción Objetivo Definiciones

RequerimientosGuía de

aplicación

Fuente: Salas (2015). Las NIAS y su aplicación en Venezuela

Proceso de Auditoria

Fuente: Salas (2015). Las NIAS y su aplicación en Venezuela

Auditoria Financiera

Revisión de los Estados Financieros:

1.) Estado de Situación Financiera

2.) Estado de Resultados Integral

3.) Estado de Movimiento de las cuentas

patrimoniales

4.) Estado de Flujo de Efectivo

5.) Notas Revelatorias

Cédulas Sumarias

2010-2011 % 2009-2010 % ABSOLUTA %

ACTIVO CIRCULANTE

DISPONIBLE

Efectivo en caja y bancos 1.044.515,43 10,87% 1.524.360,63 17,21% -479.845,20 -31,48%

Cuentas por cobrar 1.718.738,85 17,89% 1.510.571,08 17,06% 208.167,77 13,78%

Inventario General de Mercancia 5.216.269,89 54,31% 4.608.826,59 52,04% 607.443,30 13,18%

Impuesto al Valor Agregado 0,00 0,00% 21.183,27 0,24% -21.183,27 -100,00%

Gastos Anticipados 132.717,33 1,38% 72.326,38 0,82% 60.390,95 83,50%

TOTAL ACTIVO CIRCULANTE 8.112.241,50 84,45% 7.737.267,95 87,37% 374.973,55 4,85%

ACTIVO FIJO

Mobiliario y Equipos Oficina 501.524,06 5,22% 388.549,51 4,39% 112.974,55 29,08%

Maquinaria y Equipos 115.039,50 1,20% 112.904,02 1,27% 2.135,48 1,89%

Equipos Comunicacion Seguridad 1.313,78 0,01% 1.313,78 0,01% 0,00 0,00%

Vehiculos 126.507,82 1,32% 126.507,82 1,43% 0,00 0,00%

Edificaciones 49.138,65 0,51% 49.138,65 0,55% 0,00 0,00%

Instalaciones 4.641,98 0,05% 4.641,98 0,05% 0,00 0,00%

Parque Usos Multiples 415,99 0,00% 415,99 0,00% 0,00 0,00%

Corrales de Asodegaa 14.551,02 0,15% 14.551,02 0,16% 0,00 0,00%

Enseres 178,27 0,00% 178,27 0,00% 0,00 0,00%

Depreciacion Acumulada Activo Fijo -398.264,34 -4,15% -312.873,63 -3,53% -86.704,49 27,71%

Terrenos 182.503,94 1,90% 182.503,94 2,06% 0,00 0,00%

TOTAL ACTIVO FIJO 597.550,67 6,22% 567.831,35 6,41% 29.719,32 5,23%

EMPRESA X

BALANCE GENERAL COMPARATIVO A VALORES HISTORICOS

AL 31/03/2011

Expresado a Valores Historicos en Bolivar Fuerte.

DESCRIPCIONPERIODO PERIODO VARIACION

Procedimientos de Auditoria

Control del Efectivo: Arqueos de Caja y Confirmaciones Bancarias.

Control de las Cuentas por Cobrar y por Pagar: Confirmaciones

Propiedad Planta y Equipos: Cálculos de depreciación

Inventarios: Tomas Físicas y Corridas de productos

Ingresos: Consecutiva numeración de facturación

Gastos: Cumplimiento de políticas (Cotizaciones)

Demás partidas: Corte de documentos

Fuente: Experiencia Profesional

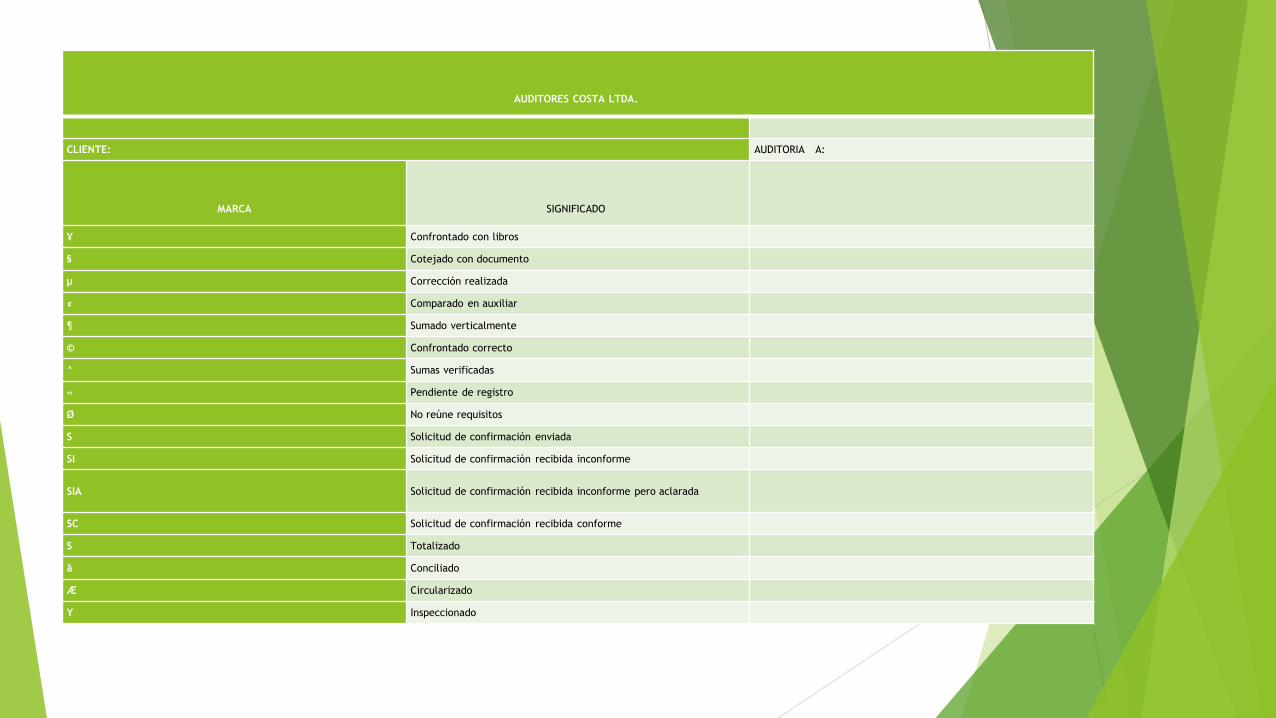

Marcas de Auditoria y Papeles de

Trabajo

Los papeles de trabajos guardan las evidencias de la

auditoria

Las Marcas de Auditoria son referencia de cada

evidencia con los estados financieros

AUDITORES COSTA LTDA.

CLIENTE: AUDITORIA A:

MARCA SIGNIFICADO

¥ Confrontado con libros

§ Cotejado con documento

µ Corrección realizada

¢ Comparado en auxiliar

¶ Sumado verticalmente

© Confrontado correcto

^ Sumas verificadas

« Pendiente de registro

Ø No reúne requisitos

S Solicitud de confirmación enviada

SI Solicitud de confirmación recibida inconforme

SIA Solicitud de confirmación recibida inconforme pero aclarada

SC Solicitud de confirmación recibida conforme

S Totalizado

ã Conciliado

Æ Circularizado

Y Inspeccionado

La Auditoria Laboral

Qué Revisar en una Auditoria Laboral

TIUNA Banavih INCES

Solvencia Laboral

MINTRA

Fuente: Según Experiencia Laboral

Qué Revisar en una Auditoria Laboral

Registro de empleados en

IVSS

Providencia 003 del IVSS

Base de Cálculo de retenciones

Asiento de Aportes

Patronales

Verificar fechas de pagos

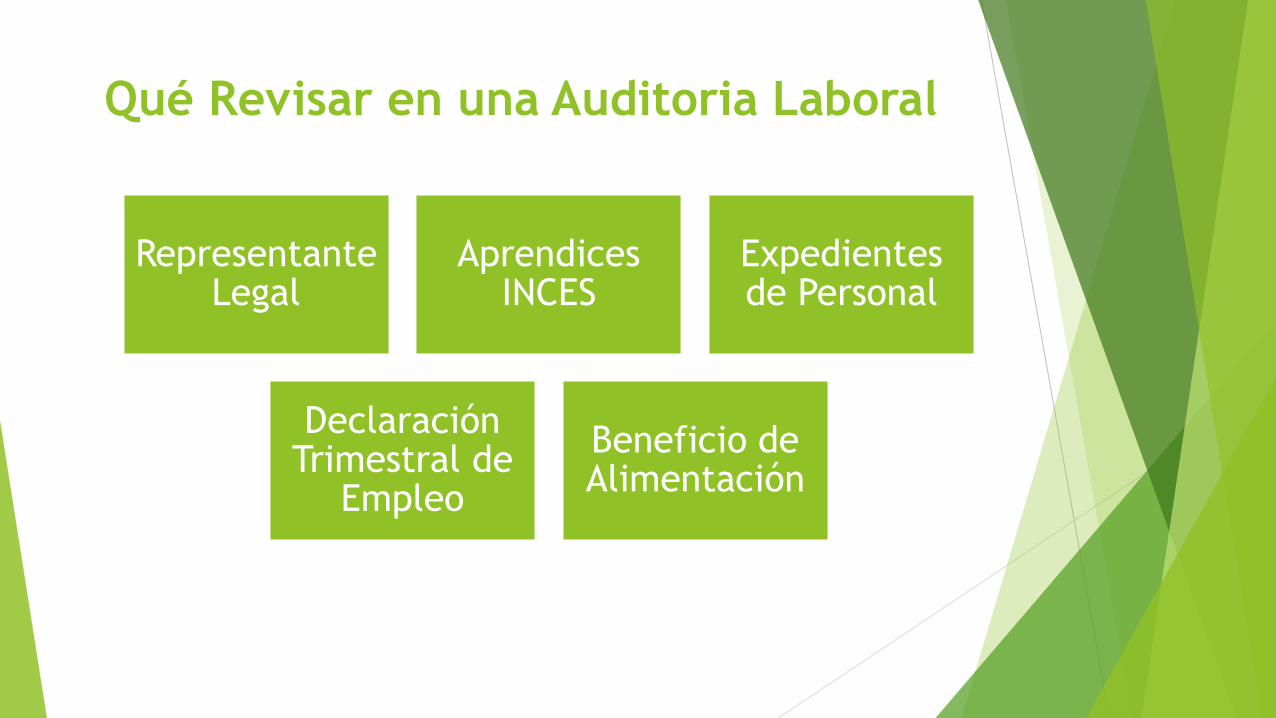

Qué Revisar en una Auditoria Laboral

Representante Legal

Aprendices INCES

Expedientes de Personal

Declaración Trimestral de

Empleo

Beneficio de Alimentación

Qué Revisar en una Auditoria Laboral

NóminasJornada

de TrabajoRecibos de

pago

ARI Contratos

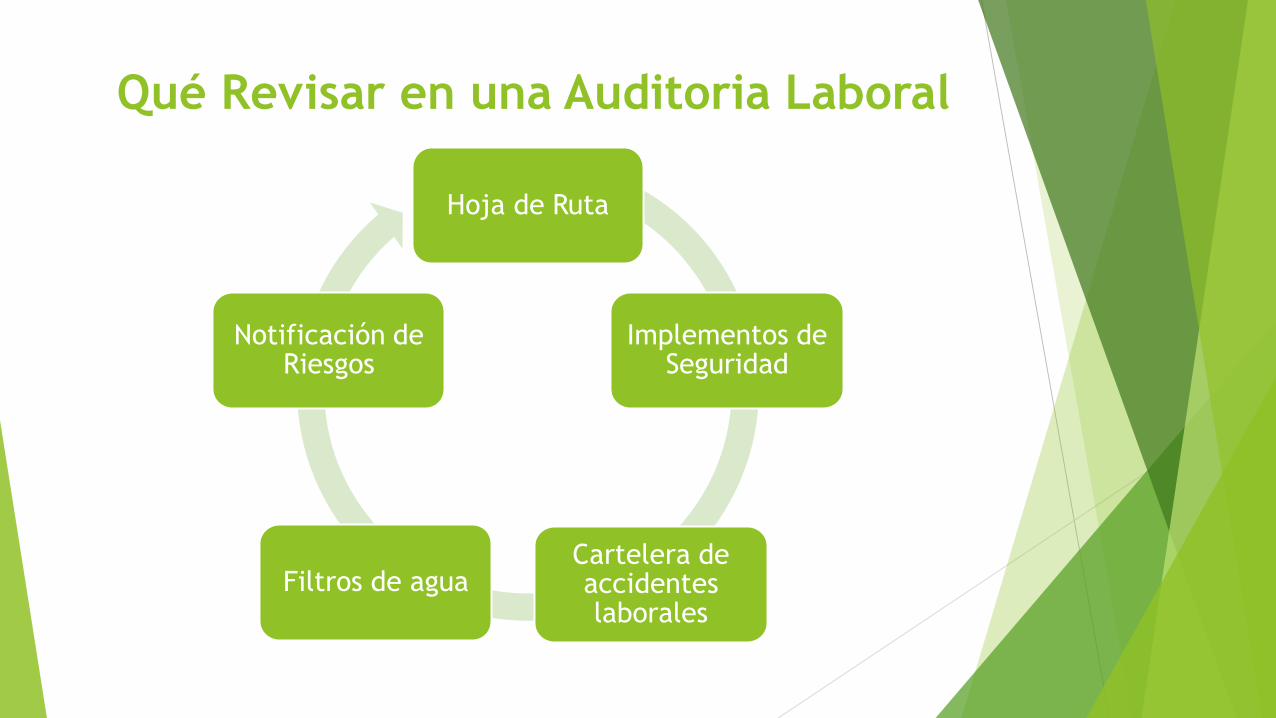

Qué Revisar en una Auditoria Laboral

Hoja de Ruta

Implementos de Seguridad

Cartelera de accidentes laborales

Filtros de agua

Notificación de Riesgos

Qué Revisar en una Auditoria Laboral

Exámenes Médicos

Delegados de prevención

Avisos publicables

Señalamientosde seguridad

Comité de Seguridad Laboral

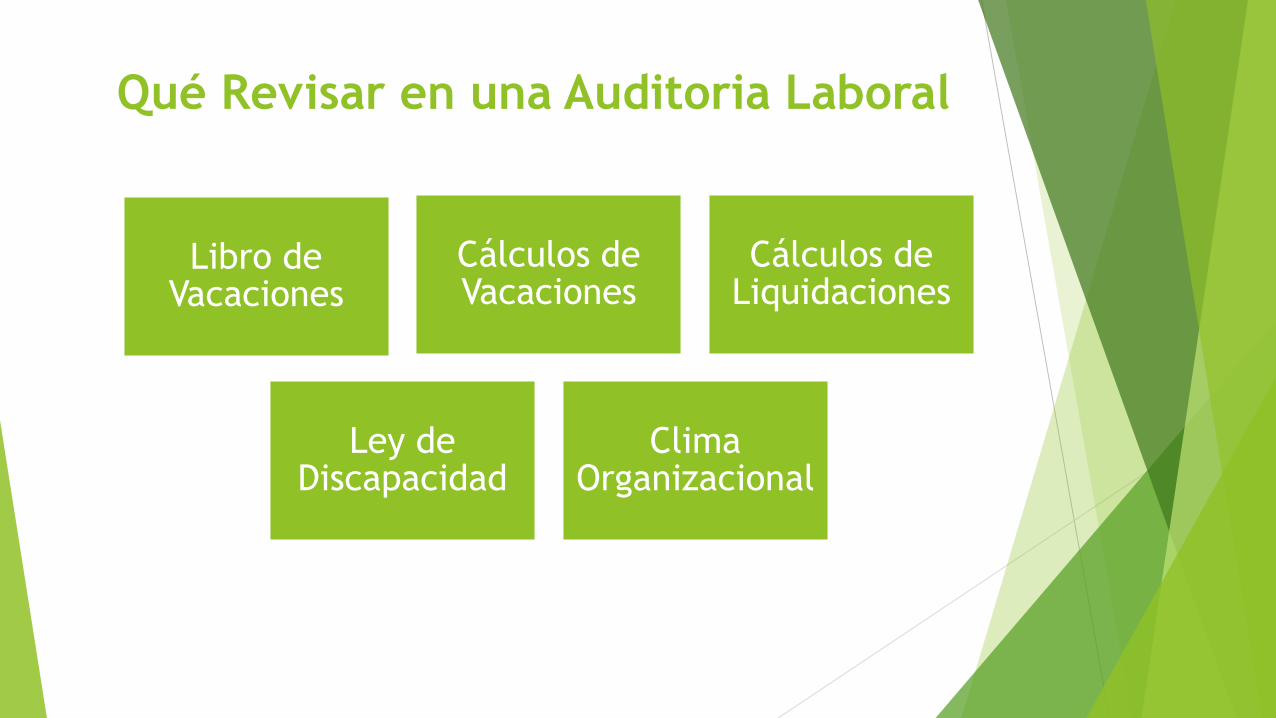

Qué Revisar en una Auditoria Laboral

Libro de Vacaciones

Cálculos de Vacaciones

Cálculos de Liquidaciones

Ley de Discapacidad

Clima Organizacional

Qué Revisar en una Auditoria Laboral

Organigrama y Manuales de

Cargos

Funciones de empleados

Cálculos de Utilidades

Cálculo de Garantía de Prestaciones

Sociales

Cálculo de los (02) días de antigüedad

Qué Revisar en una Auditoria Laboral

Intereses de Prestaciones

Sociales

Adelantos de Prestaciones

Sociales

Procedimientosde Despidos

Cruz Roja

Horario de Trabajo

Qué Revisar en una Auditoria Laboral

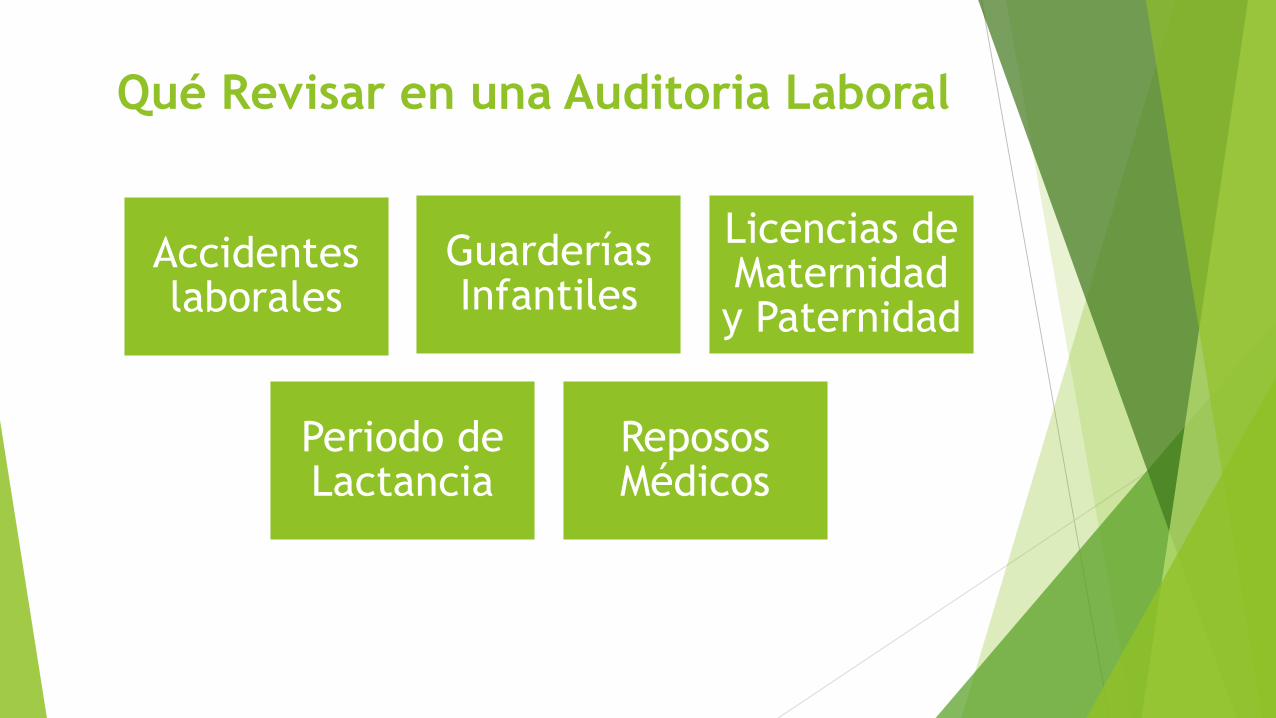

Accidenteslaborales

Guarderías Infantiles

Licencias de Maternidad y Paternidad

Periodo de Lactancia

RepososMédicos

Qué Revisar en una Auditoria Laboral

Solicitud de Permisos

LOPNNA

Auditoria Tributaria

Fuente: Según Experiencia Laboral

Qué Revisar en una Auditoria Tributaria

DeclaracionesMensuales de IVA

Comparar Libros-Contabilidad-Declaraciones

Libros de VentasLibros de Compras

Declaraciones Quincenales de

Retenciones de IVA

Qué Revisar en una Auditoria Tributaria

Prorrata

Declaración de ISLR

RIFCarpeta de

pagos

Corte de Documentos

Qué Revisar en una Auditoria Tributaria

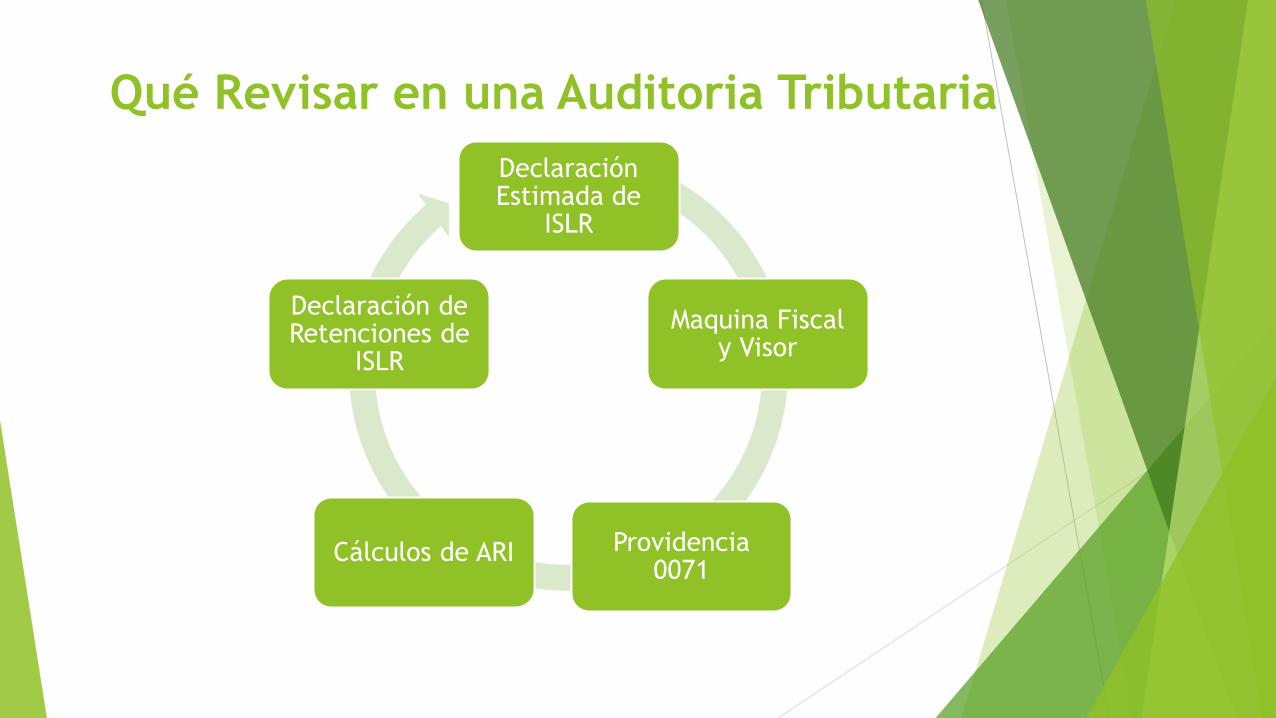

Declaración Estimada de

ISLR

Maquina Fiscal y Visor

Providencia 0071

Cálculos de ARI

Declaración de Retenciones de

ISLR

Qué Revisar en una Auditoria Tributaria

FacturaciónManual

AporteImpuesto al

Deporte

Aporte al LOCTIComprobantesde Retenciones

Estadística de Notas de Crédito

Qué Revisar en una Auditoria Tributaria

Licencia de Actividad Comercial

Permiso de Habitabilidad y

Zonificación

CatastroPermiso de Bomberos

DeclaraciónMunicipal de

Ingresos Brutos

Qué Revisar en una Auditoria Tributaria

SolvenciaMunicipal y

Sanidad

Notificaciones al SENIAT

Libros Legales firmados

Demásimpuestos

municipales

Licores y Libro

Qué Revisar en una Auditoria Tributaria

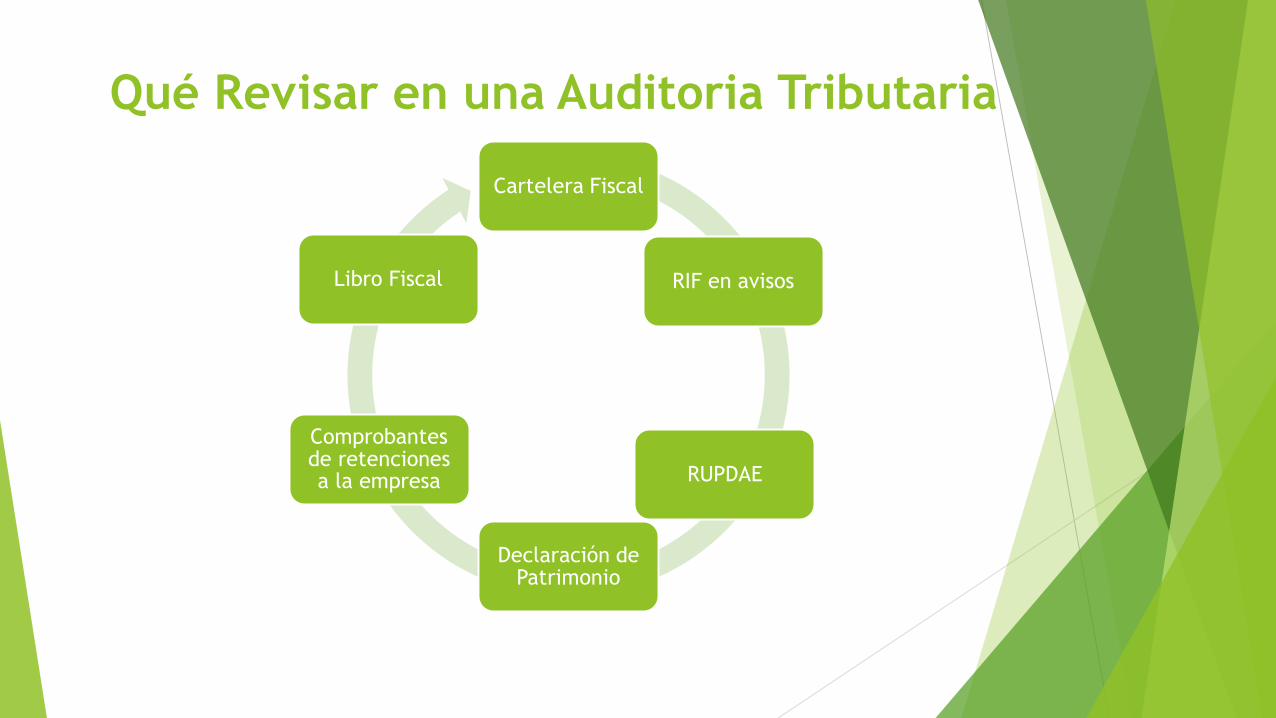

Cartelera Fiscal

RIF en avisos

RUPDAE

Declaración de Patrimonio

Comprobantes de retenciones a la empresa

Libro Fiscal

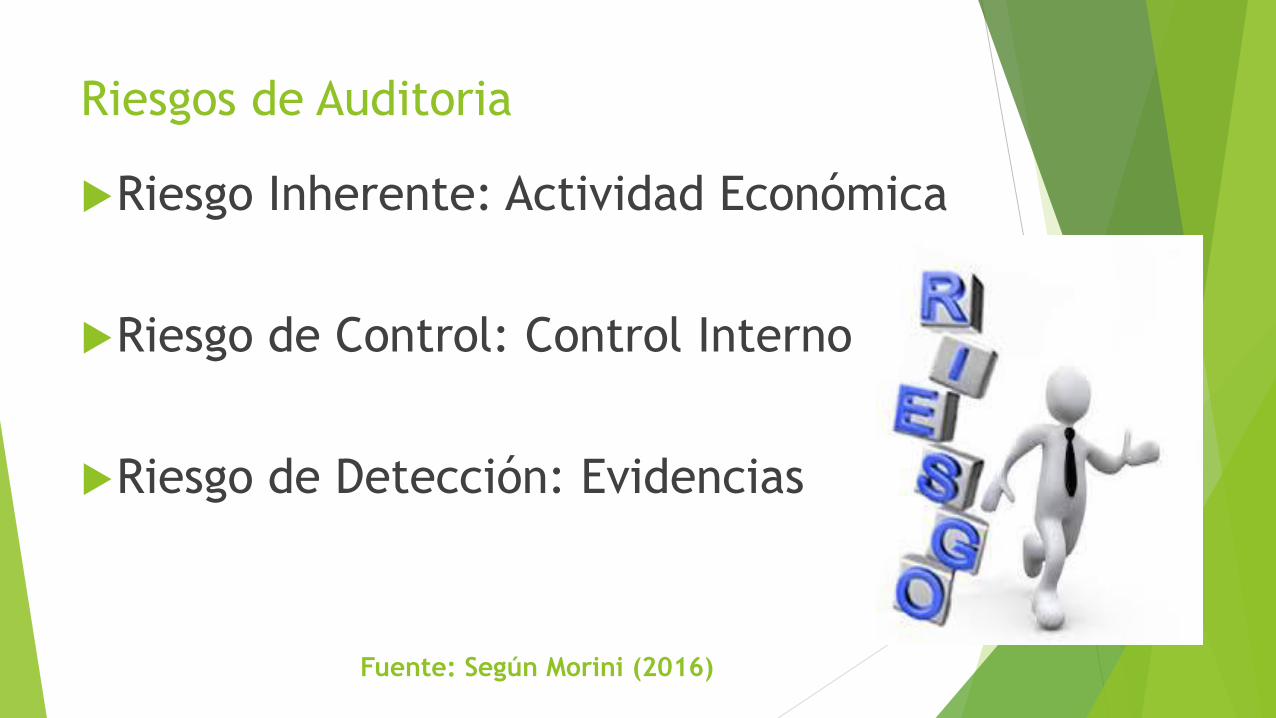

Riesgos de Auditoria

Riesgo Inherente: Actividad Económica

Riesgo de Control: Control Interno

Riesgo de Detección: Evidencias

Fuente: Según Morini (2016)

Matriz de Riesgos de Auditoria

Técnica del Coso

Comité de Organizaciones Patrocinadoras de la Comisión Treadway

Fuente: Según Sulbaran (2009)

Componentes de la Técnica del Coso

Ambiente de Control.

Evaluación de Riesgos.

Actividades de Control.

Información y Comunicación.

Supervisión y Monitoreo

“Una persona usualmente se convierte en aquelloque él cree que es. Si yo sigo diciéndome a mi mismoque no puedo hacer algo, es posible que yo terminesiendo incapaz de hacerlo. Por el contrario, si yotengo la creencia que sí puedo hacerlo, con seguridadyo adquiriré la capacidad de realizarlo aunque nolo haya tenido al principio”

Gandhi

GRACIAS POR SU ATENCION