auditorÍa gubernamental modalidad regular … final... · hechos relevantes del periodo auditado 5...

TRANSCRIPT

AUDITORÍA GUBERNAMENTAL MODALIDAD REGULAR

INFORME DEFINITIVO

SECRETARIA DEL INTERIOR DEL DEPARTAMENTO DEL ATLANTICO

VIGENCIAS 2008, 2009,2010 Y 2011

2

AUDITORÍA GUBERNAMENTAL MODALIDAD REGULAR

SECRETARIA DEL INTERIOR DEL DEPARTAMENTO DEL ATLANTICO

Contralor General del Departamento LUIS CARLOS PERTUZ VERGARA Contralor Auxiliar del Sector Gestión Pública ALVARO CABALLERO DIAZ Responsable de la Secretaria JAIME BERDUGO PEREZ Secretarios de Interior Departamental Secretario Técnico JSPSC Equipo de Auditoría JORGE MARIO PEREZ Coordinador DIOGENES ENRIQUE CAEZ C. RITA ORELLANOS

3

TABLA DE CONTENIDO 1. INTRODUCCION 4 2. HECHOS RELEVANTES DEL PERIODO AUDITADO 5 3. DICTAMEN INTEGRAL 6 Opinion sobre los estados contables 7 Consolidacion de Hallazgos 7 Plan de Mejoramiento 7 4 RESULTADOS DE LA AUDITORIA 8 4.1 EVALUACION DEL PLAN DE DESARROLLO 8 4.1.1 PLAN DE DESARROLLO CAPITULO SECRETARIA DEL INTERIOR 13 4.1.2 EJECUCION DEL LOS RECURSOS POR PROGRAMA 14 4.2 EVALUACION DEL PLAN DE SEGURIDAD 16 4.2.1 IMPORTANCIA DE LA ELABORACION DEL PLAN. 16 4.3 RECURSOS OBTENIDOS EN LA FUENTE 18 4.3.1 ANALISIS GENERAL DE LA GESTION DE INGRESOS 18 4.3.2 CONCILIACION DE DE INGRESOS 19 4.3.3 ANALISIS DE LA DISTRIBUCION DE INGRESOS 20 4.3.4 EMBARGOS A LA TASA DE SERVICIOS 20 5 GESTION CONTRACTUAL 21 5.1 CONTRATO DE CONCESION 22 5.2 CONTRATO DE CONSULTORIA 34 5.3 CONTRATACION DIRECTA 40 6 ASPECTOS PRESUPUESTALES Y FINANCIEROS 59 6.1 GESTION PRESUPUESTAL DE INGRESOS 2008 61 6.2 GESTION PRESUPUESTAL DE INGRESOS 2009 63

6.3 GESTION PRESUPUESTAL DE INGRESOS 2010 64

6.4 GESTION PRESUPUESTAL DE INGRESOS 2011 66

7. GESTION Y RESULTADOS 68

4

1. INTRODUCCION

La Contraloría Departamental del Atlántico, en desarrollo de su función constitucional y legal, y en cumplimiento de su Plan General de Auditoría, practicó Auditoría Gubernamental con Enfoque Integral – Modalidad Abreviada, vigencias 2008 al 2011 a la Secretaria del Interior del Departamento del Atlantico. Para la práctica del ejercicio fiscal, el Contralor General del Departamento Dr. LUIS CARLOS PERTUZ VERGARA comisionó a los funcionarios Álvaro Caballero Díaz. Jorge Mario Pérez, Diógenes Caez, y Rita Orellano, para el desarrollo de la misma. Se hizo necesaria la revisión de los documentos que soportan legal, técnica y financieramente las operaciones realizadas durante las vigencias fiscales 2008 al 2011 y demás documentos necesarios para el ejercicio de nuestro control fiscal. La metodología aplicada por el equipo auditor siguió los lineamientos señalados en el encargo de auditoría, para lo cual la comisión de auditoría aplicó los sistemas y principios del control fiscal, correspondiente al estudio y evaluación de legalidad de los documentos en general e informaciones aportadas por los funcionarios de la Secretaría de Interior.

5

2. HECHOS RELEVANTES EN EL PERIODO AUDITADO Para el desarrollo del presente Informe de Auditoría, se hizo necesaria la revisión de los documentos que soportan legal, técnica y financieramente las operaciones realizadas durante las vigencias fiscales 2008, 2009, 2010 Y 2011 demás documentos necesarios para el ejercicio de nuestro control fiscal. La labor realizada por el equipo auditor, siguió los lineamientos señalados en el encargo de auditoría. La comisión considera que de las fallas encontradas en la presente auditoría hay meritos suficientes para darle traslado, a la Procuraduría Regional, al sistema de control interno Disciplinario de la Gobernación del Atlántico y a la Contraloría Auxiliar de Responsabilidad Fiscal para que inicie los procesos correspondientes por la presunta violación a las normas que se han hecho mención en los acápites correspondientes de esta auditoría. El estudio del Plan de Seguridad se circunscribe a Barranquilla y el Área Metropolitana, (Galapa, Puerto Colombia, Malambo, Soledad), excluyendo al resto de los municipios del Departamento, siendo que el artículo 202 del Estatuto Tributario Departamental, en concordancia con la ordenanza No 0041 del 2002 establece que la Junta de Servicios Públicos y Seguridad Ciudadana tendrá su domicilio en la ciudad de Barranquilla, y su jurisdicción se extenderá a todo el departamento del Atlántico y por otra parte el sujeto pasivo son los usuarios del servicio de energía eléctrica en el Departamento del Atlántico a quienes se les retribuirá el beneficio de la tasa. Para efectos de realizar la auditoria a la contratación, se procedió a seleccionar con base en el listado suministrado por la Entidad, una muestra representativa de los contratos que fueron perfeccionados durante la vigencias auditadas, del total de la muestra seleccionada, todos tuvieron algún tipo de hallazgo, lo que presume que del total de contratos realizados en la secretaria del interior por las vigencias auditadas el nivel de cumplimiento de la gestión contractual es mínimo.

6

3. DICTAMEN INTEGRAL Barranquilla, Mayo 31 del 2012 Doctor JAIME BERDUGO PEREZ

Secretario de Interior Departamental Secretario JSPSC. E. S. D. La Contraloría Departamental del Atlántico, con fundamento en las facultades otorgadas por el artículo 267 de la Constitución Política, practicó Auditoría Gubernamental con enfoque Integral, modalidad regular a la Secretaria del Interior, vigencias fiscales 2008 al 2011, la comprobación de que las operaciones financieras, contables administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables. Es responsabilidad de la Secretaría de Interior la información suministrada por esta y analizada por la Contraloría Departamental del Atlántico. La responsabilidad de la Contraloría consiste en producir un informe integral que contenga el concepto sobre la gestión adelantada por la administración en materia de administración de los recursos manejados por la secretaria del interior La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de auditoría prescritos por la Contraloría Departamental del Atlántico, compatibles con los de general aceptación; por lo tanto requirió de planeación y ejecución del trabajo de manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el informe. El control incluyó el examen, sobre la base de pruebas selectivas, de las evidencias y documentos que soportan la gestión de la Secretaria del Interior. Concepto sobre Gestión y Resultados

Con base en las observaciones contenidas en este informe, conceptuamos que en la gestión adelantada por Secretaria del Interior para las vigencias de la evaluación, es una gestión con bajos indicadores de los que podemos expresar que han sido ínfimos con relación a lo planteado en el Plan de Desarrollo.

7

Opinión sobre los Estados Contables

La Secretaría del Interior es una unidad ejecutora del gasto por delegación, es la encargada de aplicar los recursos provenientes de la tasa de seguridad ciudadana, no es un ente descentralizado de la administración departamental, por lo tanto, su autonomía es relativa y no aplica realizar el análisis sobre los estados contables. Consolidación de Hallazgos

En desarrollo de la presente auditoría, se establecieron (21) Veintiún Hallazgos administrativos, (7) disciplinarios Plan de Mejoramiento

La entidad deberá presentar dentro de los cinco (05) días hábiles siguientes al recibo del presente informe, un plan de mejoramiento a los hallazgos formulados en este informe, como lo establece la Constitución Nacional. LUIS CARLOS PERTUZ VERGARA Contralor Departamental del Atlántico

Elaboró: Equipo de Auditoría Revisó: Álvaro caballero

8

4. RESULTADOS DE LA AUDITORIA

A continuación procedemos a presentar los resultados de la auditoria realizada a La Secretaria del interior del Departamento del Atlántico la tiene dentro de sus funciones Planear, gestionar y desarrollar programas, proyectos y actividades en materia de seguridad, orden público, participación comunitaria, convivencia, derechos humanos, prevención y atención de desastres dirigido hacia las comunidades atlanticenses. Esta secretaria está a su vez subdividida en la Subsecretaría de Participación Comunitaria y Convivencia. cuya funciones son: Planificar y formular políticas en materia de planes y programas que garanticen los espacios de participación que posibiliten el ejercicio de la democracia y el desarrollo integral de los municipios del Atlántico, brindar asistencia jurídica para viabilizar el desarrollo de la Administración Departamental y Subsecretaría de Prevención y Atención de Desastres que tiene como finalidad establecer, planificar y ejecutar estrategias, programas y actividades con el propósito de aportar soluciones en atención de riesgos y desastres potenciales en el Departamento del Atlántico. En general son funciones de la secretaria:

Formular políticas, planes y proyectos para el desarrollo comunitario del Departamento del Atlántico.

Prestar asistencia jurídica y legal a la comunidad para su participación en la gestión pública.

Planificar y articular programas sociales. Promover la paz en el Departamento del Atlántico. Intervenir en la solución de conflictos. Planificar, dirigir y coordinar programas de seguridad en el Departamento

del Atlántico. Coordinar la actualización del censo de población vulnerable. Prevenir y atender los desastres de orden natural y antro pico en el

Departamento del Atlántico.

OBJETIVOS DE LA AUDITORIA

4.1. EVALUACION DEL PLAN DE DESARROLLO SECTOR SEGURIDAD Y CONVIVENCIA – PREVENCION Y ATENCION DE DESASTRES. CAPITULO SECRETARIA DEL INTERIOR

A continuación realizamos una reseña de los capítulos del Plan de Desarrollo, ejecutados en la secretaria del interior del Departamento del Atlántico.

9

El Plan de Desarrollo Departamental se fundamenta en los principios generales

como son: la Constitución Política y las leyes colombianas consagradas en una

serie de deberes y derechos en cabeza de los Departamentos. En consonancia

con tales responsabilidades, y teniendo en cuenta las circunstancias sociopolíticas

y las tendencias locales, nacionales y mundiales definen su razón de ser y de

actuar en las vigencias 2008-20011 en el Plan de desarrollo.

En la vigencia 2008 el Departamento del Atlántico – Capitulo Secretaria del Interior comienza la ejecución de proyectos definidos en el Plan de Desarrollo en las siguientes dimensiones: Con el fin de recuperar los niveles de Seguridad y Convivencia en el Departamento del Atlántico, se hace necesario acompañar un proceso de fortalecimiento de los organismos de seguridad mediante el mejoramiento de equipamiento para reacción inmediata, la prevención del delito y la continuidad en las acciones de convivencia, auto seguridad y seguridad preventiva para la formación de una nueva cultura durante los próximos cuatro (4) años. A continuación realizaremos una reseña de los capítulos del Plan de Desarrollo a los cuales les haremos algunos análisis y a los cuales se les asigno el mayor número de recursos. PROGRAMA No.1: VIDA SEGURA Y TRANQUILA

En la sección III de la exposición de motivos del proyecto de ordenanza presentado a la Honorable Asamblea Departamental del Atlántico, por medio del cual se adopta el Plan de Desarrollo del Departamento del Atlántico para el periodo 2.008-2.011, la página 83 del libro que se puso a consideración de la corporación, se establecieron las políticas, planes, proyectos y programas en materia de SEGURIDAD Y CONVIVENCIA en el Departamento del Atlántico, acorde con la filosofía prescrita en la exposición de motivos presentada a consideración y aprobado, cumpliendo con los debates reglamentarios, el plan denominado “Por el Bien del Atlántico Unidos, Todo se puede lograr”, se

establece la CONVIVENCIA como el fundamento de una Nación de Respeto al otro, desarrollando habilidades para resolver conflictos dentro del marco de la defensa de los derechos humanos, y con sentido de pertenencia con el medio cultural y ambiental en el que se habita. METAS:

1. Disminuir en un 5% los casos de delitos contra la vida 2. Disminuir en un 5% los casos de delitos contra el patrimonio

económico

10

Subprograma 1.1: Seguridad integral del Departamento del Atlántico Tiene por objetivo disminuir los casos de delitos contra la vida en el Departamento, los homicidios comunes, homicidios culposos por accidentes de tránsito, lesiones personales, hurto a residencias, entidades comerciales, financieras, automotores y personas en general. METAS:

1. Diseñar el Plan Integral de Seguridad y Convivencia del Departamento del Atlántico.

2. Celebrar un pacto por un Departamento seguro. 3. Crear y poner en marcha el Observatorio de Convivencia, Seguridad

Ciudadana y Coyuntura Social. 4. Apoyar en materia de seguridad a los 12 municipios integrantes de

ASOATLANTICO 5. Colaborar con el 100% de las personas que denuncien su estado en riesgo. 6. Apoyar cada año a 10 organismos de seguridad y afines. 7. Policía Digital 8. Policía Metropolitana 9. Construir un establecimiento de reclusión especial. 10. Construir una estación de bomberos. 11. Apoyar institucionalmente a 6 cuerpos de bomberos de los municipios de

Campo de la Cruz, Juan de Acosta, Puerto Colombia, Sabanalarga, Malambo y Soledad.

12. Implementar el fondo de vigilancia y seguridad. 13. Apoyar anualmente al 100% de dignatarios que soliciten seguridad y

protección. 14. Realizar una (1) auditoría anual a los ingresos de la tasa de seguridad.

Subprograma 1.2: Fortalecimiento de la convivencia y los valores

Consiste en implementar una serie de iniciativas para construir conciencia en la comunidad atlanticense sobre la necesidad de vivir en paz y armonía, desde la perspectiva de género, cronología, y etnia, atendiendo a los establecimientos educativos de los 22 municipios y a la comunidad en general. METAS:

1. Vincular el 60 % de establecimientos educativos a pactos de convivencia y su socialización, a través de encuentros atendiendo la población infantil y juvenil para evitar el abuso, el maltrato y la explotación.

2. Ajustar y poner en marcha los 22 planes de convivencia municipales.

11

3. Realizar 20 campañas en materia de seguridad, convivencia, valores y tranquilidad para los atlanticenses.

4. Implementar el programa “Semilleros de Paz”, a través de la música, en los 22 municipios del Dpto.

5. Realizar anualmente el Día Departamental de la Convivencia vinculando a niños, niñas y adolescentes.

6. Beneficiar a 1.000 personas con diplomados en Convivencia y Derechos Humanos.

7. Construir 16 Parques de Convivencia. 8. Realizar 200 encuentros de reflexión cultural y comunitaria en municipios. 9. Adquirir una unidad móvil equipada para la promoción de la convivencia y la

cultura ciudadana.

Subprograma 1.3: Acceso a la justicia

El propósito de este subprograma es facilitar a la comunidad del Departamento, el acceso a la justicia y la promoción de la convivencia ciudadana. METAS:

1. Crear y poner en marcha tres (3) centros de convivencia. 2. Adelantar 40 jornadas de promoción y fortalecimiento de los valores,

convivencia y seguridad ciudadana. 3. Realizar cada año cinco (5) encuentros para promover la normatividad

vigente en temas de: justicia, paz, menores causas, convivencia y código de infancia y adolescencia; dirigido a líderes comunitarios, personeros, inspectores, defensores y comisarios de familia.

PROGRAMA No. 17: PREVENCIÓN, MITIGACIÓN Y CONTROL DE EFECTOS DERIVADOS DE PROCESOS NATURALES Y ANTRÓPICOS.

La prevención constituye una política de la administración destinada a prepararla para la atención de eventualidades naturales y antrópicas, y así preservar la integridad de las personas y sus bienes. Ello implica la Atención de las personas que puedan resultar afectadas por emergencias u otros tipos de fenómenos naturales. META:

1. Atender en un 100% las familias que puedan resultar afectadas por emergencias.

Subprograma 17.1. Equipamiento para la Prevención y Atención de Desastres.

12

Uno de los primordiales aspectos por atender en el Departamento está representado en evitar los recurrentes desbordamientos y lograr la estabilización de los terrenos con riesgos de erosión.

METAS: 1. Canalizar, limpiar, rectificar y adecuar, cada año 9 kilómetros de arroyos. 2. Construir 1500 ml de muros de contención. 3. Estabilizar cada año 1,800 mts2 de taludes.

Subprograma 17.2. Atención de Emergencias.

Está destinado a suministrar insumos y elementos a las familias que puedan ser afectadas por diferentes tipos de Emergencias naturales y antrópicas. META:

1. Atender anualmente el 100% de las emergencias que se presenten.

Subprograma 17.3. Identificación sobre riesgos de origen natural y antrópico.

Consiste en evaluar las amenazas naturales y antrópicas con fines de zonificación, planificación y análisis de vulnerabilidad y estimación de riesgos. METAS:

1. Construir el Mapa de Riegos del Departamento en su Fase II. 2. Realizar dos estudios: uno para identificar los efectos del ascenso relativo

del nivel del mar y el otro para 3. Determinar los riesgos y amenazas por huracanes y tsunamis. 4. Realizar un (1) estudio para la reubicación de viviendas en zonas de alto

riesgo. 5. Capacitar cada año 100 personas entre caseteros, organizaciones

comunales y salvavidas en el uso de 6. playas e identificación del riesgo. 7. Elaborar un (1) estudio para la recuperación y estabilización de playas del

Departamento.

Subprograma 17.4. Fortalecimiento del desarrollo institucional de los organismos operativos de emergencias. Capacitar a las comunidades en los sistemas operativos para la prevención y atención de emergencias, actividad que se extenderá a todo los municipios del Departamento.

13

METAS:

1. Capacitar anualmente 660 miembros de los CLOPAD en atención y prevención de emergencias.

2. Entregar equipos, hacer mantenimiento y adecuación a tres (3) organismos operativos del CREPAD.

3. Capacitar cada año 24 miembros de los CLOPAD y CREPAD. Subprograma 17.5. Socialización de la prevención y la mitigación de desastres. Adelantar campañas de información y capacitación a la población vulnerables y sector educativo en prevención De emergencias y manejo ambiental de arroyos y cuerpos de agua.

METAS:

1. Capacitar cada año 440 personas de la población vulnerable en prevención de emergencias.

2. Capacitar anualmente 948 personas del sector educativo en prevención de emergencias.

1. Capacitar cada año 440 personas acerca de la importancia del manejo ambiental de arroyos y cuerpos de agua.

2. Divulgar 20.000 boletines, cartillas y similares, cinco (5) campañas televisivas y radiales sobre temas de Prevención y atención de desastres.

4.1.1 PLAN DE DESARROLLO EN EL CAPITULO SECRETARIA DEL INTERIOR. Resumiendo lo anterior, se observa que, el contenido del Plan de Desarrollo 2.008-2.011, denominado POR EL BIEN DEL ATLANTICO. UNIDOS, TODO SE PUEDE LOGRAR, el Gobernador del Atlántico, a través de la secretaria del Interior se propone desarrollar y ejecutar los siguientes programas: PROGRAMA SEGURIDAD Y CONVIVENCIA

Art. Del Plan No. Programas Nombre del Programa.

52 01 VIDA SEGURA Y TRANQUILA.

56 02 DERECHOS HUMANOS Y DERECHO INTERNACIONAL HUM.

58 03 ATLANTICO PARTICIPATIVO.

ITEM DE LOS PROGRAMAS

No del Programa Metas Sub-Programa Canta. Metas Programadas

01 2 3 26 02 8 1 8

03 1 3 13

Total 11 7 47

14

PROGRAMA DE ATENCION Y PREVENCION DE DESASTRES

Art. Programa No de Programas Nombre del Programa.

01 PREVENCIÓN, MITIGACIÓN Y CONTROL DE EFECTOS DERIVADOS DE PROCESOS NATURALES Y ANTRÓPICOS.

ITEM DE LOS PROGRAMAS

Programa Meta Sub-Programa Cantidad. Metas Programada

01 1 4 11 Total 1 4 11

4.1.2 EJECUCION DE LOS RECURSOS POR PROGRAMA Y SUBPROGRAMA DEL PLAN DE DESARROLLO

CONSOLIDADO TOTAL SEGURIDAD Y CONVIVENCIA

EJECUCION ACUMULADA 2008, 2009,2010,2011

PROGRAMA Aprop Inicial Aprop Definitiva Tot_Compro Ejec_Acum

GURA Y TRANQUILA PROGRAMA 1 94.496.246.790 156.385.860.825 99.661.906.691 82.540.782.761

Seguridad integral del Departamento del Atlántico

Subprograma 1.1 63.194.559.930 103.088.534.648 59.494.260.340 47.096.246.000

Fortalecimiento de la convivencia y los valores Subprograma 1.2 30.531.686.860 52.527.326.177 40.067.646.351 35.344.536.761

Acceso a la Justicia Subprograma 1.3 770.000.000 770.000.000 100.000.000 100.000.000

DERECHOS HUMANOS DD.HH. (LIBERTAD) PROGRAMA 2 370.000.000 221.000.000 113.166.060 113.166.060

Divulgación, Promoción, Protección y seguimiento de DH/DIH

Subprograma 2.1 370.000.000 221.000.000 113.166.060 113.166.060

ATLANTICO PARTICIPATIVO PROGRAMA 3 805.603.000 741.702.054 712.112.027 623.482.627

Fortalecimiento de organizaciones sociales y Juntas

Subprograma 3.1 300.000.000 235.700.000 228.200.000 213.250.000

Consolidación de espacios de participación. Subprograma 3.2 440.863.000 477.002.054 454.912.027 381.232.627

Identificación, promoción y fort/to de exp solidaria Dpto

Subprograma 3.3 64.740.000 29.000.000 29.000.000 29.000.000

PREVENCIÓN, MITIGACIÓN Y CONTROL PROGRAMA 17 7.016.068.790 13.584.781.420 10.315.058.641 9.948.567.424

Equipamiento para la Prevención y Atención de Desastres

Subprograma 17,1 3.300.000.000 5.833.696.522 3.777.556.372 3.648.798.329

Atención de Emergencias Subprograma 17,2 2.658.000.000 7.265.031.278 6.108.324.637 5.921.850.652

Identificación sobre riesgos de origen natural y antrópico

Subprograma 17,3 794.068.790 408.853.290 357.103.037 317.980.178

Fortalecimiento del desarrollo institucional de los organismos de emergen.

Subprograma 17,4 264.000.000 77.200.330 72.074.595 59.938.265

102.687.918.580 170.933.344.299 110.802.243.419 93.225.998.872

Los programas y subprogramas ejecutados en la Secretaria del Interior tuvieron las siguientes asignaciones presupuéstales como sigue en el cuadro siguiente: La tabla anterior corresponde a los recursos asignados por programa para cada vigencia. La apropiación definitiva que se le asigna a cada programa y subprograma.

15

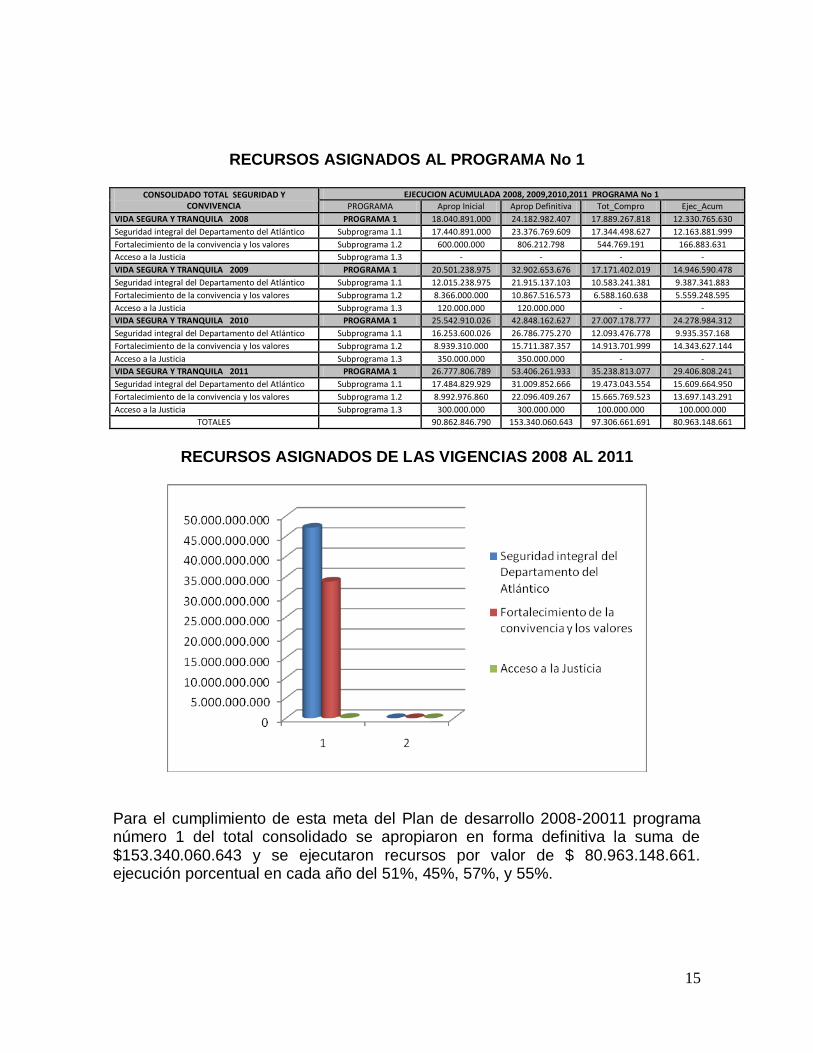

RECURSOS ASIGNADOS AL PROGRAMA No 1

CONSOLIDADO TOTAL SEGURIDAD Y CONVIVENCIA

EJECUCION ACUMULADA 2008, 2009,2010,2011 PROGRAMA No 1

PROGRAMA Aprop Inicial Aprop Definitiva Tot_Compro Ejec_Acum

VIDA SEGURA Y TRANQUILA 2008 PROGRAMA 1 18.040.891.000 24.182.982.407 17.889.267.818 12.330.765.630

Seguridad integral del Departamento del Atlántico Subprograma 1.1 17.440.891.000 23.376.769.609 17.344.498.627 12.163.881.999

Fortalecimiento de la convivencia y los valores Subprograma 1.2 600.000.000 806.212.798 544.769.191 166.883.631

Acceso a la Justicia Subprograma 1.3 - - - -

VIDA SEGURA Y TRANQUILA 2009 PROGRAMA 1 20.501.238.975 32.902.653.676 17.171.402.019 14.946.590.478

Seguridad integral del Departamento del Atlántico Subprograma 1.1 12.015.238.975 21.915.137.103 10.583.241.381 9.387.341.883

Fortalecimiento de la convivencia y los valores Subprograma 1.2 8.366.000.000 10.867.516.573 6.588.160.638 5.559.248.595

Acceso a la Justicia Subprograma 1.3 120.000.000 120.000.000 - -

VIDA SEGURA Y TRANQUILA 2010 PROGRAMA 1 25.542.910.026 42.848.162.627 27.007.178.777 24.278.984.312

Seguridad integral del Departamento del Atlántico Subprograma 1.1 16.253.600.026 26.786.775.270 12.093.476.778 9.935.357.168

Fortalecimiento de la convivencia y los valores Subprograma 1.2 8.939.310.000 15.711.387.357 14.913.701.999 14.343.627.144

Acceso a la Justicia Subprograma 1.3 350.000.000 350.000.000 - -

VIDA SEGURA Y TRANQUILA 2011 PROGRAMA 1 26.777.806.789 53.406.261.933 35.238.813.077 29.406.808.241

Seguridad integral del Departamento del Atlántico Subprograma 1.1 17.484.829.929 31.009.852.666 19.473.043.554 15.609.664.950

Fortalecimiento de la convivencia y los valores Subprograma 1.2 8.992.976.860 22.096.409.267 15.665.769.523 13.697.143.291

Acceso a la Justicia Subprograma 1.3 300.000.000 300.000.000 100.000.000 100.000.000

TOTALES 90.862.846.790 153.340.060.643 97.306.661.691 80.963.148.661

RECURSOS ASIGNADOS DE LAS VIGENCIAS 2008 AL 2011

Para el cumplimiento de esta meta del Plan de desarrollo 2008-20011 programa número 1 del total consolidado se apropiaron en forma definitiva la suma de $153.340.060.643 y se ejecutaron recursos por valor de $ 80.963.148.661. ejecución porcentual en cada año del 51%, 45%, 57%, y 55%.

16

4.2 EVALUACION DEL PLAN DE SEGURIDAD.

4.2.1 IMPORTANCIA DE LA ELABORACION DEL PLAN.

La importancia de detenernos a estudiar la necesidad ineludible de elaborar e implementar el Plan de Seguridad y convivencia Ciudadana radica en el hecho que este nos permite hacer un uso racional y efectivo de la tasa de Servicios Públicos y seguridad ciudadana, ya que a través de él se diseña toda una estrategia departamental de convivencia y seguridad ciudadana que facilita la articulación de los esfuerzos a realizar por el gobernador, los alcaldes de todos los municipios y las autoridades de seguridad y justicia ( Policía nacional, ejército, Fiscalía etc.,), para atender la problemática de violencia, delincuencia e inseguridad, teniendo como principio la coordinación interinstitucional, la planeación de las acciones y programas de tal forma que desde un inicio se establezcan las metas y los indicadores, que permitan establecer el nivel de impacto de las medidas implementadas. De lo cual se desprende que a esta comisión le resulta difícil evaluar porcentualmente el cumplimiento de estas metas en materia de seguridad y convivencia en el departamento, debido a la falta de implementación de un plan de convivencia y seguridad ciudadana en el cuatrienio anterior, ya que este no fue concertado ni elaborado con la participación de todas las autoridades que tienen competencia sobre la materia.

En conclusión un plan de seguridad y convivencia ciudadana es un documento elaborado de manera conjunta por las autoridades administrativas y los diferentes órganos de seguridad y justicia que labora en un departamento en un municipio y que permita incluir de manera integral las situaciones y hechos que generen violencia e inseguridad en el departamento y la región, en incluir acciones que generen afianzamientos de las relaciones sociales de respeto a la vida y de protección a los derechos humanos y que sirvan de fundamento para la elaboración del plan de inversiones de la entidad. Y es La junta de vigilancia policiva quien paso a llamarse Junta de servicios públicos y seguridad ciudadana, mediante la ordenanza 0047 de 2001 y la define como un organismo del orden departamental, sin personería jurídica, adscrita al despacho del gobernador quien tendrá la función principal de planificar, administrar los ingresos que se recaudan por concepto de Tasa de Servicios Públicos y seguridad Ciudadana en el Departamento de Atlántico. Y establece que tendrá entre sus funciones “Aprobar un plan de seguridad para el Departamento, el cual deberá estar sustentando en las estadísticas y estudios realizados por los organismos de seguridad. La ordenanza 0047 de 2001, la No 0011 de 2003 establece que La Junta de servicios públicos y Seguridad Ciudadana estará conformada por los siguientes miembros:

El Señor Gobernador, quien la presidirá. El Secretario del Interior Departamental

17

El Comandante de la Policía del Departamento del Atlántico El Comandante de la Segunda Brigada con sede en Barranquilla El Director del D.A.S. Seccional Atlántico El Comandante de La Fuerza Aérea Colombiana con sede en Malambo El Comandante de la Escuela Naval de Suboficiales de Barranquilla Un Secretario, designado por el Gobernador con voz pero sin voto.

La comisión en el análisis efectuado al Plan de Seguridad llego a las siguientes conclusiones:

La Inexistencia de un Plan de Seguridad para el Departamento del Atlántico ya que el que existe data del año 2008, el cual según el art. 199-1 estatuto tributario departamental debe ser presentado anualmente a la asamblea departamental para su aprobación.

El plan de seguridad del 2008 fue producto de un convenio interadministrativo entre el departamento del Atlántico, el Distrito de Barranquilla y La Cámara de Comercio, en el que convienen aunar esfuerzos para crear el Plan de Seguridad y Convivencia del Departamento del Atlántico, violando completamente las disposiciones ordenanzales y legales sobre los requisitos que deben de observarse en la elaboración de dicho plan, como es que deberá estar sustentando en las estadísticas y estudios realizados por los organismos de seguridad y deberá ser aprobado en comité de orden público HALLAZGO disciplinario, ley 734 del 2002 art. 35, la ley 62 de 1.993 la cual establece en su artículo 12, 16,17 que todos los departamentos y municipios deben tener un plan de convivencia y seguridad ciudadana, y el estatuto tributario departamental, odenanza 047 de 2001.

El estudio del plan de seguridad se circunscribe a Barranquilla y el Área Metropolitana, (Galapa, Puerto Colombia, Malambo, Soledad), excluyendo al resto de los municipios del Departamento, siendo que el artículo 202 del Estatuto Tributario Departamental, en concordancia con la ordenanza No 0041 del 2002 establece que la Junta de Servicios Públicos y Seguridad Ciudadana tendrá su domicilio en la ciudad de Barranquilla, y su jurisdicción se extenderá a todo el departamento del Atlántico y por otra parte el sujeto pasivo son los usuarios del servicio de energía eléctrica en el Departamento del Atlántico a quienes se les retribuirá el beneficio de la tasa (ordenanza 41/2002 y ordenanza 011/2003). HALLAZGO Disciplinario (Ley 734 del 2002 art. 35)

No existe acto administrativo aprobado que acoja este estudio como el Plan de Convivencia y Seguridad Ciudadana que oriente el cumplimiento de las obligaciones derivadas de este tributo. HALLAZGO, Administrativo,

18

Disciplinario (Ley 734 art. 35), Estatuto tributario ordenanza 000047 de 2001 art

2 literal a, Violando la ley 62 de 1.993 la cual establece en su artículo 12, 16,17

Es tal la falta de planificación en la ejecución del plan de seguridad, que hay municipios que reciben doble atención pues forman parte del Área Metropolitana y el convenio existente entre la Gobernación del Atlántico y ciertos municipios del Atlántico “Asoatlantico” como es el caso de Galapa y Puerto Colombia, mientras que hay otros que no forman parte de ninguna de estas dos entidades, caso Sabanalarga, Santo Tomas, Sabanagrande, Candelaria , Baranoa, Luruaco, Juan de Acosta, Piojo quienes adolecen de la retribución del recaudo de la tasa de servicios públicos y seguridad ciudadana, ya que el sujeto pasivo es todo el departamento del Atlántico y estos la pagan a través de sus facturas.

Se deja claro que desde el año 2009 no se ha implementado plan de seguridad en el Departamento del Atlántico, situación grave teniendo en cuenta que con fundamento en el plan de seguridad y en plan de inversiones es que se ejecuta el plan de seguridad.

4.3 RECURSOS OBTENIDOS EN LA FUENTE

4.3.1 ANALISIS GENERAL DE LA GESTION EN LA EFICACIA, EN LA RECAUDACION Y EJECUCION DE LOS INGRESOS DE LAS VIGENCIAS AUDITADAS Se definen los ingresos como los flujos de entradas de recursos generados por la entidad contable pública, susceptibles de incrementar el patrimonio público durante el periodo contable, bien sea por aumento de Activos o disminución de Pasivos, expresados en forma cuantitativa y que reflejan el desarrollo de la actividad ordinaria y los ingresos de carácter extraordinario. Para el caso del apalancamiento de las metas a cumplir en la Secretaria del Interior los recursos provienen de diversas fuentes, llámese RPDE, RPDL, RC etc., pero para el caso del apalancamiento en las inversiones en seguridad estos son recursos de destinación específica que provienen del recaudo de la TASA DE SERVICIOS PUBLICOS Y SEGURIDAD CIUDADANA, y son las retribuciones efectuadas por el usuario de un servicio a cargo del Estado, en contraprestación a las ventajas o beneficios que obtiene de este. Es de anotar, que la mayoría de estos ingresos, se materializa con el cobro de la facturación de los servicios de energía que las empresas prestatarias de este, realiza a los usuarios del servicio, las cuales llevan un renglón denominado IMPUESTO DE VIGILANCIA, no se define en ningún aparte del estatuto tributario esta acepción gramatical, como tampoco en el renglón de la factura que elaboran

19

las empresas que prestan los servicios de energía aparece el renglón denominado TASA DESERVICIOS PUBLICOS Y SEGURIDAD CIUDADANA. En el análisis general de la recaudación y gestión en la eficacia del ingreso de las cuatro vigencias, Para estas, tomaremos la información reportada por el subsecretario de rentas, cuyas fuentes documentales y magnéticas, son los cuadros de reportes de ejecuciones de los presupuestos de ingresos para cada vigencia fiscal, la certificación enviados por parte de Tesorería de los saldos consignados en las cuentas de la gobernación y la información contable enviada por el contador de la entidad. 4.3.2 CONCILIACION DE INGRESOS - EJECUCION PRESUPUESTAL DE INGRESOS VS. TESORERIA. VS CONTABILIDAD. EJECUCIONES Y CONTABILIZACION DE LOS INGRESOS DE LA TASA Tabla N° 2

INFORMES DE EJCUCIONES DE INGRESOS

AÑOS DETALLE EJECUCION

FUENTE TESORERIA

EJECUCION FUENTE

PRESUPUESTO

EJECUCION FUENTE CONTABILIDAD

DIFERENCIA TESORERIA VS. PRESUPUESTO

DIFERENCIA TESORERIA VS

CONTABILIDAD.

DIFERENCIA PRESUPUESTO VS.

CONTABILIDAD.

2.008 Tasas 19.971.794.041 19.971.794.041 17.674.283.888 - 2.297.510.153 2.297.510.153

2.009 Tasas 21.396.398.446 21.396.398.446 24.060.623.418 - (2.664.224.972) (2.664.224.972)

2.010 Tasas 25.561.280.495 25.561.590.800 23.870.199.448 (310.305) 1.691.081.047 1.691.391.352

2.011 Tasas 31.554.777.854 31.404.777.854 33.510.455.339 150.000.000 (1.955.677.485) (2.105.677.485)

Totales 98.484.250.836 98.334.561.141 99.115.562.093 149.689.695 (631.311.257) (781.000.952)

En las tablas anteriores podemos observar las diferencias que se presentaron en las ejecuciones de los ingresos de las vigencias auditadas, por concepto de Tasa de Servicios Públicos y Seguridad ciudadana, al comparar las ejecuciones presupuéstales de ingresos de las vigencias arriba citadas en cada uno de los centros de información, vemos que estos no computan los mismos resultados generando diferencias entre uno y otro así:

Al comparar las cifras totales arrojadas por la fuente tesorería $ 98.484.250.836 con las cifras de las ejecuciones presupuestales de ingresos vemos que esta es de $ 149.689.695 que no se incluyeron al presupuesto, y esta cifra se genera entre los años 2010 y 2011. Y al comparar las cifras del presupuesto con la información contable la diferencia es de $ 781.002.952 por menor valor registrado en el presupuesto, las cifras de tesorería y presupuesto coinciden par los años 2008 y 2009, pero con contabilidad no coinciden en una cifra muy alta. Por todo lo anterior se viola lo normado en literal e) del artículo 2 de la Ley 87 de 1993, y

20

decreto 111 de 1996. Hallazgo administrativo, Disciplinario, ley 734 del 2002, art. 48 No 26. 4.3,3 ANALISIS DE LA DISTRIBUCION DE LOS INGRESOS DE LA TASA.

Con la finalidad de establecer la efectividad de las ejecuciones del producido del recaudo de la Tasa y su utilización en los fines para la que fue creada la comisión procedió a realizar un análisis de esta de la siguiente forma: PROYECCION DE LOS INGRESOS EN EL 2011.

DETALLE %

Recursos de la Tasa 100%

Menos: Comisión de Recaudo por Empresas prestadoras de Energía 3%

Menos: Cesión de Recaudo (ASOATLANTICO) 10%

Menos: Concesión de las Plazas Parques 30% Saldo Final Convivencia y organismos de seguridad 57%

De anterior análisis la comisión de auditoría hace una evaluación en inversión de los recursos para el año 2011 observando la distribución de cómo quedaran los recaudos de la tasa para las siguientes vigencias: 4.3.4 EMBARGOS A LA TASA DE SERVICIOS PUBLICOS Y SEGURIDAD CIUDADANA. Según información suministrada por la secretaria Jurídica del departamento del atlántico, a los dineros registrados en las cuentas de la tasa de servicios públicos y seguridad ciudadana se le efectuaron descuentos por concepto de embargos, por cuentas que no tenían relación directa con los recaudos de la tasa, ya que estas pertenecían a cuentas de prestación de servicios de salud y otros, y era a esta a quien le correspondía asumir dichos valores:

Demandante Juzgado-

Barranquilla Ref. del Proceso

Estado del Proceso según secretaria

Jurídica

Valor según Subsecretaria de

Tesorería

Liberación según Jurídica

saldo

Ministerio de Agricultura y

desarrollo Rural

No hay Inf de jurídica

Mandamiento de pago No 049 DF-

2007

No hay Información de jurídica

650.000.000 - 650.000.000

Medicina Integral Ltda.

1 civil municipal

2006-00870 Se devolvió título por

remanente $ 481,728,181

817.954.635 481.728.181 336.226.454

Clínica Reina catalina, en Clínica Cervantes, y Clínica

San Rafael

Segundo Civil Acuerdo

Transaccionario se liberó $ 4,200,000,000

4.250.000.000 4.200.000.000 50.000.000

Instituto neurociencias Clínica del Sol

Séptimo Civil Municipal

Proceso ejecutivo No hay Información de

jurídica 18.400.000,00 - 18.400.000

21

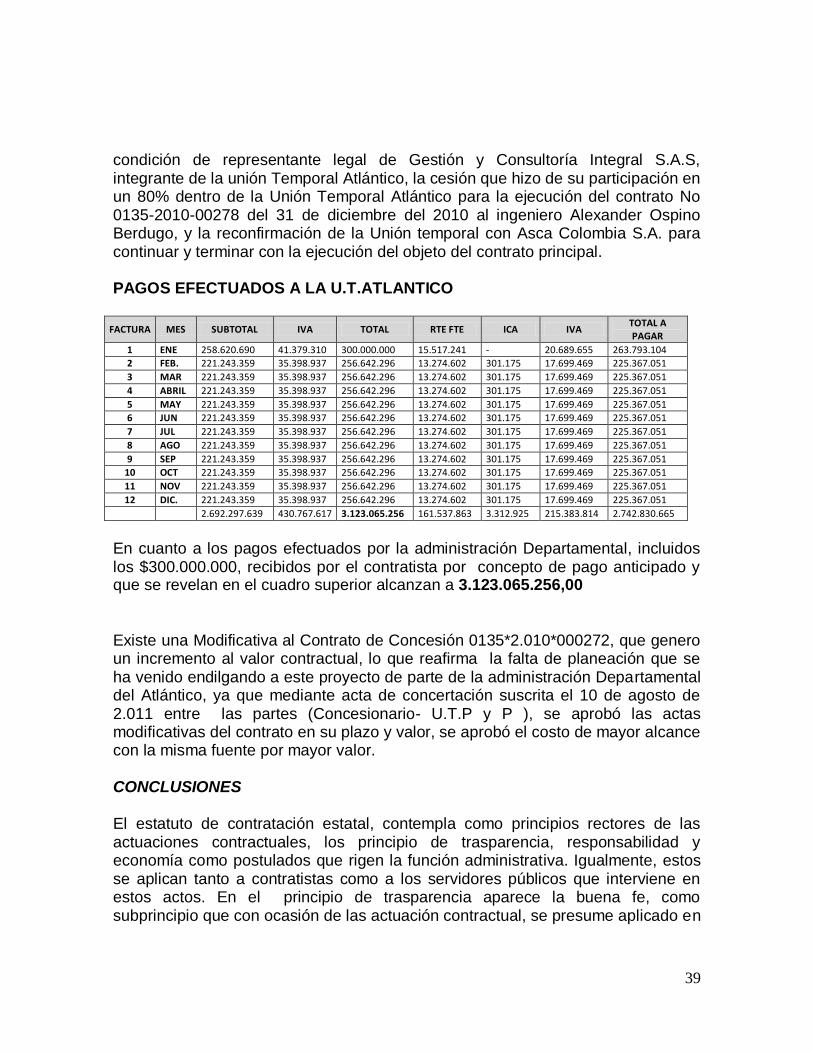

Héctor Esmeral Lafaurie UT santa

teresa de Asia Noveno Civil 199-0176 2.723.266.340 548.266.340 2.175.000.000

Hospital la Victoria No hay Inf de

jurídica

Proceso de administración

coactiva

No hay Información de jurídica

13.871.140 - 13.871.140

Yamel Bustillo V. Catorce Civil Pendiente Tramite de recurso de Apelación

638.909.892 - 638.909.892

TOTALES 9.112.402.007 5.229.994.521 3.882.407.486

Según información suministrada por la subsecretaria de tesorería, a la Secretaria del Interior y la oficina jurídica de la Gobernación del departamento del Atlántico los embargos totales se calculan en un valor de $ 9.112.402.007 millones de pesos. Del total de embargos se liberaron $ 5.229.994.521, quedando un saldo por valor de $ 3.882.407.486, la comisión observa que a pesar de haber sido liberados los títulos como lo menciona la secretaria jurídica por valor de $ 5.229.994.521 en los procesos adelantados todavía no han sido enviados a las cuentas en donde se consignan los recursos de la tasa de servicios Públicos y Seguridad ciudadana. Por otra parte en motivo por el cual embargan las cuentas bancarias de la tasa, es por cuentas que pertenecen a los servicios de salud y es a esta a quien corresponde asumir el valor total del embargo por la suma de $ 9.112.402.007, ya que los recursos de la tasa al igual que los de salud son de destinación específica y deben devolverse. HALLAZGO Administrativo

5. GESTION CONTRACTUAL

Con el objeto de evaluar el grado de cumplimiento de los compromisos, económicos y financieros propuestos por la Secretaria del Interior del departamento Del Atlántico, para la ejecución de los planes, programas y proyectos en la vigencias auditadas, se procedió a realizar el análisis sobre el cumplimiento de las disposiciones legales, económicas y administrativas durante el proceso contractual en sus diferentes etapas (previa a la ejecución de los contratos, durante el desarrollo del contrato y una vez terminado) para establecer en términos de calidad, cantidad y oportunidad los resultados obtenidos de la contratación. Para ello se procedió a seleccionar una muestra representativa de contratos suscritos por la Entidad, con el objeto de estudiar y analizar en la etapa previa de la celebración del contrato, si el objeto a contratar estaba de acuerdo con las políticas, planes y programas de modo que le permitieran al Departamento, cumplir con los fines institucionales y determinar si la gestión contractual

22

adelantada se realizó conforme a los principios de transparencia, economía y responsabilidad consagrados en la Ley 80 de 1993, sus decretos reglamentarios. Se analizó la etapa contractual correspondiente al perfeccionamiento del contrato y desarrollo del objeto contractual, para observar si se dio o no cumplimiento a cada una de las estipulaciones que fueron convenidas entre las partes. Se procedió al estudio y análisis de la contratación en la etapa post-contractual de terminación y liquidación de los contratos, verificando el cumplimiento del objeto y alcance del contrato. Se procedió a seleccionar con base en el listado suministrado por la Entidad, una muestra representativa de los contratos que fueron perfeccionados durante la vigencias auditadas, del total de la muestra seleccionada, todos tuvieron algún tipo de hallazgo, lo que presume que del total de contratos realizados en la secretaria del interior por las vigencias auditadas el nivel de cumplimiento de la gestión contractual es aceptable. ANALISIS DE LA CONTRATACION BAJO CUALQUIER MODALIDAD

5.1 CONTRATO DE CONCESION

Son contratos de concesión los que celebran las entidades estatales con el objeto de otorgar a una persona llamada concesionario la prestación, operación explotación, organización o gestión, total o parcial, de un servicio público, o la construcción, explotación o conservación total o parcial, de una obra o bien destinados al servicio o uso público, así como todas aquellas actividades necesarias para la adecuada prestación o funcionamiento de la obra o servicio por cuenta y riesgo del concesionario y bajo la vigilancia y control de la entidad concedente, a cambio de una remuneración que puede consistir en derechos, tarifas, tasas, valorización, o en la participación que se le otorgue en la explotación del bien, o en una suma periódica, única o porcentual y, en general, en cualquier otra modalidad de contraprestación que las partes acuerden.

CARACTERISTICAS DEL CONTRATO DE CONCESION

CONCESIONARIO

1. Explotar la cosa concedida o la actividad a nombre y por cuenta propia. Esta resulta ser la obligación esencial del concesionario puesto que es el objeto mismo del contrato de concesión y se debe cumplir en las condiciones pactadas. 2. El concesionario debe hacer lo necesario así se accesorio, para desarrollar la actividad u objeto plenamente en las condiciones pactadas. Esta obligación resulta

23

sustancial porque del cumplimiento de ella puede depender la calidad y la imagen de los productos, servicios o marca proporcionados por del concedente. Así como el concedente tiene la obligación de mantener la calidad e imagen de sus productos y servicios, el concesionario tiene la obligación de mantener y preservar esa calidad e imagen. 3. Permitir el control del concedente. Aunque el concesionario actúa a nombre y cuenta propia y esto supone una independencia jurídica, económica y administrativa, el concedente mantiene el derecho a supervisar y vigilar el manejo que el concesionario haga de su actividad, productos o servicios. Esto se debe entender como la obligación que tiene el concesionario de mantener las condiciones necesarias para que los productos y servicios se mantengan y se presten en las mismas condiciones en que las presta o mantiene el concedente; esto en aras de mantener la calidad y la imagen del producto, servicio o marca. 4. Pagar al concedente en la forma, lugar y plazos pactados, por el derecho a explotar la cosa concedida, según se haya pactado. 5. Custodiar los bienes entregados en concesión e implementar los controles y actividades necesarias para asegurar su estado original. Es importante tener presente que el concesionario no le puede dar un uso a los bienes diferentes al pactado y propio del objeto del contrato.

RESPONSABILIDAD DEL CONTRATO DE CONCESION

En principio, la responsabilidad ante terceros es exclusiva del concesionario, debido a que este, por la naturaleza del contrato de concesión, actúa a nombre y cuenta propia, lo que supone que deberá asumir cualquier consecuencia o reclamo de terceros. Esta responsabilidad durara por el tiempo que dure el contrato. No obstante, pueden existir excepción frente a la responsabilidad ante terceros, teniendo en cuenta la naturaleza de los productos o servicios explotados, como por ejemplo en el caso del los concesionarios de automóviles, en el cual, el concesionario solo es responsable por la venta y servicios postventa inherentes o pactados, mas no de la fabricación del vehículo y en especial de errores en la fabricación del producto o demás circunstancias probadas que no dependen del concesionario y que por su esencia sean responsabilidad del concedente . En todo caso, el responsable ante terceros es el concesionario, esto sin perjuicio del derecho de repetición que tiene el concesionario frente al concedente.

EXTINCION DEL CONTRATO CONCESION

El contrato de concesión, por ser un contrato atípico, se rige por el principio de libertad contractual, lo cual permite a las partes y siempre dentro del marco general de la ley, pactar sus formas de extinción, que en su defecto y en todo caso

24

serán como mínimo la finalización del tiempo de duración del contrato, el incumplimiento de las partes, la incapacidad de ejecución del objeto del contrato y el mutuo acuerdo como esencia de todo contrato como lo es la voluntad de las partes. CONTRATACION CELEBRADA BAJO LA MODALIDAD DE CONCESION EN LAS VIGENCIAS 2008 AL 2009 EN LA SECRETARIA DEL INTERIOR

la administración central del Departamento del Atlántico, en las vigencias fiscales de los años 2.010 y 2.011, en la secretaria del Interior, Junta de Servicios Públicos y Seguridad Ciudadana, con cargo a la Tasa de Seguridad Ciudadana y comprometiendo vigencias futuras, suscribió dos contratos de concesión así: 1) Un Contrato de obras públicas no viales, consistentes en la Construcción de Centros de Integración Comunitaria y/o acondicionamientos de las Plazas Parques y su Mantenimiento, en el Departamento del Atlántico. 2) Un contrato de Interventoría a la elaboración de los Diseños, a las Obras de Construcción, al Mantenimiento de los Parques y Plazas que se construyan en la Jurisdicción del Departamento del Atlántico, que se detallan a continuación:

CENTROS DE INTEGRACION COMUNITARIOS

MUNICIPIOS CLASE DE PROYECTO A

EJECUTAR

DURACION EN MESES PARA LA ELABORACION DE LOS

ESTUDIOS,Y DISEÑOS

DURACION TOTAL DE LAS OBRAS

SOLEDAD C.I.D 5 meses 8 meses

SANTO TOMAS C.I.D 5 meses 8 meses

SUAN C.I.D 5 meses 8 meses

JUAN DE ACOSTA C.I.D 5 meses 8 meses

MUNICIPIOS CLASE DE PROYECTO A

EJECUTAR

DURACION EN MESES PARA

LA ELABORACION DE LOS ESTUDIOS,Y DISEÑOS

DURACION TOTAL DE LAS

OBRAS

SOLEDAD C.I.D 5 meses 8 meses

SANTO TOMAS C.I.D 5 meses 8 meses

SUAN C.I.D 5 meses 8 meses

JUAN DE ACOSTA C.I.D 5 meses 8 meses

PLAZAS Y PARQUES.

MUNICIPIOS CLASE DE PROYECTO A

EJECUTAR

DURACION EN MESES PARA LA ELABORACION DE LOS ESTUDIOS,Y

DISEÑOS DURACION TOTAL DE

LAS OBRAS

BARRANQUILLA PLAZA Y/ O PARQUE DE LA PAZ 1 mes 4 meses

POLONUEVO PARQUE ECOLOGICO 2meses 7 meses

LURUACO PARQUE DEPORTIVO 3 meses 7 meses

REPELON PARQUE DEPORTIVO 3 meses 7 meses

BARANOA PARQUE ESPEJO DE AGUA 2 meses 7 meses

USIACURI PARQUE JULIO FLOREZ 2 meses 7 meses

PUERTO COLOMBIA PARQUE LINEAL 2 meses 7 meses

25

PIOJO CERRO DE LA VIEJA 2 meses 7 meses

SOLEDAD PLAZA DE SOLEDAD 2 meses 6 meses

PONEDERA PARQUE LINEAL 2 meses 7 meses

SABANAGRANDE PARQUE Y/O PLAZA 1 mes 4 meses

MANATI PARQUE Y/O PLAZA 1 mes 4 meses

CAMPO DE LA CRUZ PARQUE Y/O PLAZA 1 mes 4 meses

GALAPA PARQUE Y/O PLAZA 1 mes 4 meses

SANTA LUCIA PARQUE Y/O PLAZA 1 mes 4 meses

MALAMBO PARQUE Y/O PLAZA 1 mes 4 meses

TUBARA PARQUE Y /O PLAZA 1 mes 4 meses

BARRANQUILLA PARQUE Y/O PLAZA 2 meses 6 meses

CANDELARIA PARQUE Y /O PLAZA 2 meses 6 meses

CONCEPTO TECNICO CONTRATO PLAZAS Y PARQUES.

Este contrato de concesión tiene por objeto principal la Construcción de centros de integración comunitaria y/o acondicionamiento de las plazas parques, y su mantenimiento, en el departamento del Atlántico, y dentro de los componentes del contrato se incluyó la elaboración de los estudios y diseños definitivos, el cual ejecutará el contratista concesionario Unión Temporal Plazas y Parques “P y P”, cuyo Alcance del proyecto consiste en:

1. CONSTRUCCION DE LAS PLAZAS PARQUES Y CENTROS DE ATENCION INTEGRAL.

Centros de Integración Comunitaria (4) así: los municipios de Soledad, Santo Tomas, Suán y Juan de Acosta. Plazas y/o parques: de la Paz en Barranquilla, El Ecológico en Polonuevo, Parque deportivo en Luruaco Y Repelón, Espejo de agua en Baranoa, Julio Flores en Usiacurí, Parque Lineal en Puerto Colombia, Cerro de la Vieja en Piojo, Plaza de Soledad, Parque lineal en Ponedera. Plazas y/o Parques: Sabanagrande, Manatí, Campo de la Cruz, Galapa, Santa Lucia, Malambo, Tubará, Barranquilla y Candelaria.

2. MANTENIMIENTO DE PLAZAS Y PARQUES El Mantenimiento se hará en las Plazas Parques que se intervienen en los siguientes Municipios: Usiacurí, Baranoa, Puerto Colombia, Polonuevo, Piojo, Ponedera, Sabagrande, Manatí, Campo de La cruz, Galapa, Santa Lucia, Malambo, Tubara, Barranquilla (2), Candelaria y Soledad, Sin Incluir los parques deportivos de Luruaco y Repelón. La concesión está diseñada para realizarse en tres etapas así:

26

1.- Etapa de Estudios y diseño y programación: que será desarrollado en tres meses 2.- Etapa de construcción de los CID y/o acondicionamiento de de las plazas parques, el plazo estimado para desarrollarse en 12 meses. 3. Etapa de Mantenimiento y operación, está comprendida entre la fecha de recibo de las obras y hasta cuando el concesionario haya obtenido la totalidad de la tasa interna de retorno ofertada. En esta etapa el concesionario solo le realizara el mantenimiento a 17 plazas parques que se entregan en mantenimiento, el contrato es claro en este punto en relación con el pago del servicio de energía y la vigilancia privada, esto es excluido dentro de las obligaciones del contratista. El Contrato estipula un componente social, es un aspecto que debe implementarse en todas las etapas del desarrollo de contrato, el cual pretende el cambio de actitud de los ciudadanos hacia los escenarios recreo- deportivo e institucional, generando sentido de pertenencia y garantizando espacios para el desarrollo de actividades colectivas que propicien la integración y la sana convivencia de los atlanticenses. El Valor inicial del contrato para los efectos legales y fiscales se considera en $24.949.372.708.oo el cual comprende los costos de estudios y diseños definitivo, el componente social del primer año y el costo de construcción de los centros de integración comunitaria y/o acondicionamiento de las plazas parques. El departamento pagara al contratista con el 30% de los ingresos por concepto de la tasa de seguridad ciudadana generada en jurisdicción del Departamento por el plazo para que obtenga la totalidad de la tasa interna de retorno ofertada sin exceder el plazo máximo autorizado por la Asamblea Departamental. En general lo anteriormente descrito son las condiciones del contrato y en estos términos se hará un estudio técnico del mismo.

AUTORIZACION PARA CONCESIONAR.

La Asamblea Departamental del Atlántico, mediante ordenanza N° 00073 de 2.009, autorizo al Gobernador del atlántico, para contratar y/o concesionar y/o suscribir contratos de aportes y/o suscribir convenios con entidades sin ánimo de lucro, con el fin de ejecutar el Proyecto de construcción, y mantenimiento de los centros de Integración Comunitaria y/o acondicionamientos de las Plazas y Parques y su mantenimiento en el departamento del Atlántico, al mismo tiempo se le autorizan facultades para comprometer vigencias futuras por el termino de 10 diez años con cargo y sobre el producido de la TASA DE SEGURIDAD CIUDADANA hasta el 30% de dicha renta.

27

La Resolución N°000113 del 29 de octubre de 2.010 establece la apertura de la licitación pública N°0007 de 2.010, y se modifica por la Resolución N° 0000115 del 2 de noviembre de 2.010 y en ella se precisa el texto del Numeral 1.6 del Pliego de condiciones quedando así: “el plazo previsto para la ejecución de las obras del contrato de concesión es de doce (12) meses; el concesionario solo podrá realizar el mantenimiento de las plazas y parques relacionadas en el anexo del pliego.

Contrato N° 0135*2.010*000272 SUSCRITO EL 15 DE Diciembre de 2.010 Contratante: Departamento del Atlántico N.I.T N° 890.102-006-1 Responsable: EDUARDO IGNACIO VERANO DE LA ROSA,

C.C.N° 7.458.861 de Barranquilla Contratista: Unión Temporal Plazas y Parques

NIT: 900399696 Representante Legal: Gary Eberto Espitia Camargo CC 8.711.590 Barranquilla OBJETO: 1° El Concesionario se obliga para con el Departamento del atlántico a

ejecutar por el sistema de Concesión según lo establecido en el artículo 32 de la ley 80 de 1.993 y las disposiciones complementarias la CONSTRUCCION DE CENTROS DE INTEGRACION COMUNITARIAS Y/O ACONDICIONAMIENTO DE LAS PLAZAS PARQUES Y SU MANTENIMIENTO EN EL DEPARTAMENTO,

el concesionario para cumplir el objeto contractual ejecutara las actividades incluidas en su propuesta como estudios y diseños, componente social, construcción de los centros de integración comunitaria, el acondicionamiento de las plazas y parques, y el mantenimiento, en el pliego condiciones, flujo de caja anual, anexos, la oferta y demás que los modifiquen, reformen o adicionen. ALCANCE DEL PROYECTO. El concesionario ejecutara en los términos del pliego que definió las condiciones del proceso licitatorio y en su oferta, la construcción de centros de integración comunitaria y/o el acondicionamiento de las plazas parques y su mantenimiento así: CENTROS DE INTEGRACION COMUNITARIA EN LOS MUNICIPIOS: De Soledad, Santo Tomas, Suan, Juan de Acosta, Plazas Y/o parques de la Paz en Barranquilla, él ecológico de polonuevo, Parque deportivo en Luruaco, y Repelón, Espejo de Agua en Baranoa, Julio Flórez en Usiacuri, Parque lineal en Puerto Colombia, Cerro de la vieja en Piojó, Plaza de Soledad, Parque lineal en Ponedera, y los Parques y/o plazas de sabanagrande, Manatí, Campo de la Cruz, Galapa, Santa Lucia ,Malambo, Tubara, y Barranquilla.

28

El mantenimiento se hará en los parques que se intervienen en los municipios que a continuación se describen: Usiacuri, Baranoa, Puerto Colombia, Polonuevo, Piojó, ponedera, Sabanagrande, Manatí, Campo de la Cruz, Galapa, Santa Lucia, Malambo, Tubará, Barranquilla (2) , Candelaria y Soledad.

Plazo de Ejecución del Contrato: El plazo de la primera etapa es de tres meses, comprendido desde la fecha de inicio a partir de febrero 04 de 2011 (culminaría esta etapa el 04 de mayo de 2011). El plazo de la segunda etapa de construcción y/o acondicionamiento de las plazas parques comprendida entre la fecha de finalización de la etapa de diseño y la fecha en que se reciban las obras, es decir, a partir del 05 de mayo (culminaría el 05 de agosto de 2011), a partir de aquí se suscribió un acta modificativa en fecha 10 de agosto de 2.011,en la que se amplió el plazo de la ejecución de las obras en 4 cuatro meses más y se adicionan mayores recursos por el orden de $13.038.886.892, para un total del costo del proyecto de $37.988.259.600 que estarían finalizándose en los meses de mayo a junio de acuerdo a los avances de las plazas parques y los CID por la responsabilidad compartida entre la administración, la unión temporal P y P, y la interventoría Unión Temporal Atlántico. Toda esta situación denota serias falencias en el proceso de planeación contractual. Hallazgo Administrativo VALOR Y FORMA DE PAGO DEL CONTRATO: El valor del contrato es de

$24.949.372.708, que corresponde a los costos de estudio y diseños definitivos, componente social del primer año y el costo de la construcción de los centros de integración comunitaria y/o acondicionamiento de las plazas parques identificadas en el alcance del proyecto. Forma de Pago: a) Se le entregó como pago anticipado al concesionario la suma

de $10.400.000.000. b) El Departamento se compromete a pagar al concesionario los saldos por el total del proyecto incluida la inversión inicial por los estudios y diseños, la construcción de los centros de integración comunitaria, el acondicionamiento de las plazas parques, su mantenimiento, el componente social y la reposición aplicada en años anteriores mediante instrucción irrevocable de pago de la tesorería y en caso de incumplimiento el departamento pagará los intereses de mora que se generen por esa situación, además existe la instrucción irrevocable de pago del 30% del producido de la tasa de seguridad ciudadana, la cual se pagará al contratista concesionario a una tasa máxima de interés por el tiempo que se dure en mora para su transferencia, sobre el valor del porcentaje no pagado. Este porcentaje se compromete del ingreso de la tasa, la cual es fuente de pago prioritario para el pago de la concesión. GARANTIA. El contratista se obliga a constituir una póliza de seguros, de

acuerdo a lo establecido en el artículo 2 del Decreto 4828 de 2009, cuyos amparos

29

será los siguientes: 1) En la etapa de operación y mantenimiento por cumplimiento del contrato 10% del valor del contrato. 2) Por buen manejo e inversiones del pago anticipado el 5% del valor del contrato. 3) En el manejo de pago anticipado 10%. 4) Estabilidad y calidad de las obras 10% y la póliza de amparo autónomo y en pólizas de seguros anexas, incluida la de responsabilidad civil extracontractual. Póliza de seguro La Confianza No. RE 000546, Certificado No. RE 000592,

expedidos el 17 de diciembre de 2010. La comisión observa que esta se encontraba vencida al momento de la auditoría cuyos amparas eran predios, labores y operaciones, mas adelante aparece una póliza identificada con el No. GU013899 de la Compañía Aseguradora Confianza, Certificado GU020632 y expedida el 17 de diciembre de 2010, es decir, 2 días posteriores a la expedición de la póliza arriba descrita y el GU020649 con fecha 21 de diciembre de 2010 hasta su vencimiento que es el 15 de diciembre de 2015, cuyos amparos son cumplimiento del contrato, el pago anticipado el pago a los salarios y prestaciones sociales y la estabilidad de la obra. PAGO ANTICIPADO DEL CONTRATO: Mediante orden de pago 30350894, se

materializó el pago anticipado pactado en el contrato 272, del 41.6844%, por valor de $10.400.000.000, a la cuenta 548-6525551-55 de ahorros de Bancolombia, aperturada el 22 de diciembre de 2010. Factor MP- 0099 del 23 de diciembre de 2000 presentada por COINSES S.A. N.I.T. 900.047-321-7 a nombre de U.T. Plazas y Parques. El Ingreso estimado es de $3.500.300.595 para el 2011, con recursos propios de destinación especifica y el valor del proyecto es de $25.000.000.000. Han pagado por anticipado $10.400.000.000, es decir, el 41.6844%. Hasta la fecha de la auditoria 15 de Marzo de 2.012 el concesionario ha recibido por concepto de transferencias la suma de $ 15.573.605.611.00,incluido el pago anticipado, y tiene unas cuentas causadas y

no pagadas o no transferidas por la fiduciaria de $3.409.401.185 que se constituyen en cuantas por cobrar es decir, el concesionario tiene en su haber la suma de $18.983.006.796, si adicionamos los recursos que se encuentran sin liberar por parte de la bolsa común del patrimonio autónomo en la cuenta fidubancol por $1.515.665.321,tendremos que el concesionario tiene en su haber el 62.4% y ha realizado actividades del objeto contratado en un 65%,significa que existe un equilibrio técnico entre los recursos recibidos y las obras ejecutadas en promedio de su ejecución, en algunos escenarios se encuentran en la etapa de concertación del componente social, debido a que el concesionario ha encontrado dificultades en la adquisición predial.

30

OBSERVACIONES AL CONTRATO DE CONSTRUCCION. En el numeral 2 del otrosí N°2 de julio de 2.011 del contrato 0135*210*000272, se estableció que dentro de los componentes del contrato de concesión se incluyó la elaboración de los estudios y diseños definitivos, y a pesar de encontrarse de manera expresa en el contrato, aún se encuentran rediseñando, en algunos eventos apenas se encuentran concertando con la comunidad la ubicación del objeto a construir y en otros aun no se ha adquiridos los predios adonde construir las obras del objeto contratado. Lo anterior para significar la escasa o deficiente planificación existente en este proyecto por parte del Departamento tanto financiera como de operatividad, lo cual transgrede los principios de planificación y programación estratégica. Situación está que debe corregirse en lo sucesivo, por lo tanto se eleva a la categoría de hallazgo con incidencia administrativa.

OBSERVACIONES DE LA AUDITORIA EN LA EJECUCION DE LAS OBRAS

La metodología utilizada para la realización del informe consistió en visitas de campo en compañía del interventor de la concesión unión temporal Atlántico y la revisión documental soporte del contrato. En desarrollo de la auditoria se evidencio una clara falta de planificación del proyecto, ya que habiendo pasado más de doce meses, tiempo inicialmente establecido para que se hubiese terminado la etapa de diseño y construcción, todavía a la fecha no se tiene ningún escenario totalmente terminado debido a modificaciones continuas de los diseños, no se están dando los flujos de caja de la manera que se programaron, se ha generado la parálisis de obra y obras sin iniciarse, esto debido a que algunas no tienen lotes definidos para tal fin, entre otros aspectos. Lo anterior se ve reflejado en los valores del contrato según Acta Modificativa 1 de febrero de 2012 en el cual se totalizan obras por $37.988.259.600.oo. Ya que lo que se tenía presupuestado por escenario se ha modificado por la inclusión de actividades inicialmente no previstas. O sea que se han aumentado los costos del contrato de $24.949.372.708.oo a $37.988.259.600,00 y esto con la tendencia a ir en aumento ya que este ultimo valor no incluye las obras por iniciarse En Las visitas de obras existen pocos escenarios con adelantos de obras Importantes como son:

· EL CID de Santo Tomas.

· Parque Espejo de Agua en Baranoa

· Estadio de Sabanagrande

· Plaza de Santa Lucia

· Parque de Galapa (Barrio mundo Feliz).

31

· Plaza de Candelaria.

OBRAS INICIADAS EN EJECUCION

Plaza de La Paz en barranquilla. Parque Don Bosco en Barranquilla.

OBRAS INICIADAS Y PARALIZADAS AL MOMENTO DE LA VISITA FISCAL

Plaza Julio Flores Usiacuri Parador turístico Luruaco Parque Estadio de Beisbol en Luruaco. Paralizada por problemas de diseño Parque Estadio en Campo de La Cruz.

| OBRAS SIN INICIAR POR NO TENER UN PREDIO DEFINIDO.

El CID de Soledad.

Parque fluvial de Ponedera. Al momento de la visita, en el sitio que se

tenía planeado acometer las obras, se observa que se han realizaron obras resientes de pavimentación de vías, levantes, pisos en tablón, construcción de un quiosco, entre otras, tales obras son realizadas por la administración municipal dejando claramente una descoordinación por parte del Departamento y el Municipio debido a una mala planificación y socialización del proyecto.

Parque de Malambo se tiene pensado realizarse en el corregimiento de

Caracolí. Lote no definido.

Parque Ecológico de Polo Nuevo. No se ha entregado el Predio.

CID turístico de Tubara. El lote que en se tenía previsto desarrollar tiene

problemas de deslizamiento, se piensa reubicar el parador hacia la otra acera de la vía en la que se tenía proyectado ejecutar, pero allí hay unos lotes urbanizados al parecer por parte de la administración departamental.

Parque lineal de Puerto Colombia, lote contiguo al malecón con permiso

de la DIMAR, pero aun sin definir debido a inconvenientes técnicos.

Parque Cerro de la Vieja en Piojo. Lote en que se tenía proyectado

ejecutar no tiene definida la escrituración y de difícil acceso.

El CID de Juan de Acosta. Lote sin definir.

Parque Estadio de Repelón. El estadio de Beisbol todavía alberga

damnificados de la ola invernal.

32

Como se observa nueve de los escenarios que se tiene proyectado realizar por parte de la concesión se encuentra por acometer, por falta de predios, por lo anterior el departamento le dio facultades al concesionario, mediante el otrosí No.2, la inclusión dentro de sus obligaciones la de la adquisición de predios con el propósito de solucionar todos estos inconvenientes en materia de predios, solución que a nuestra manera de ver refleja la improvisación que se presenta en la realización de este contrato. Con todo lo anterior se demuestran una serie de improvisaciones que materializan debilidades de planificación contractual lo cual genera un hallazgo de tipo administrativo en cuya acción de mejora deberán incluirse las estrategias para transformar en fortalezas las debilidades manifiestas en el presente informe. HALLAZGO ADMINISTRATIVO

MANTENIMIENTO DE LAS PLAZAS Y PARQUES La etapa de mantenimiento hasta este momento no se ha iniciado, el mantenimiento inicia cuando finalice la etapa de construcción de los parques y/o plazas establecidas en el objeto del contrato. Denota una falta de programación y planificación en el desarrollo del cumplimiento del contrato con respecto a la construcción de los CID y Plazas Parques, como se muestra en el permanente cambio de diseños de planos, necesidad de compras de predios y la incidencia del componente social en el cumplimiento de objeto del contrato, debido a que aun no se ha entregado de manera formal la primera obra o escenario terminada, durante este proceso se debe coordinar con las administraciones municipales beneficiarias de las obras el aspecto del alumbrado público de los centros de integración comunitaria y la seguridad para garantizar la conservación de los mismos. OBSERVACIONES Y COMENTARIOS. Los contratos de concesión de plazas y/o parques y el de interventoría a las obras que se celebraron durante la pasada administración fueron autorizados mediante ordenanza 0073 de 2.009, para que contratara y/o concesionara y comprometiera vigencias futuras con cargo a rentas especificas para la construcción de Centros de Integración Comunitarios y la intervención de Plazas y Parques para su mantenimiento, para lo cual la H. Asamblea Departamental destinó un 30% para la construcción de parques de la Convivencia como política pública contenida en el plan de desarrollo Departamental, haciendo inversiones en los aspectos deportivos y en espacios de esparcimiento como estrategia para disminuir los índices de violencia. MODIFICACIONES.

33

OTROSI No. 01. Suscrito el 27 de Marzo de 2011, en este se precisa en la cláusula primera las etapas del contrato y estudios, diseños, programación y de construcción de los CID y/o acondicionamientos de las plazas y parques. Etapa de mantenimiento y operación: También se precisan los plazos, se inicie la ejecución del contrato dentro de los 10 días calendarios siguientes a la fecha de entrega del pago anticipado. La primer etapa de estudios, diseños, programación y de construcción se estipula entre la fecha de suscripción del acta de inicio (04 de febrero de 2011) y la fecha de terminación de la etapa de ejecución de la construcción del contrato ( 12 meses, es decir, finaliza la ejecución el 04 de febrero de 2012 (deben estar finalizados la segunda etapa) y a partir de aquí se inicia la etapa de mantenimiento y operación del proyecto hasta recuperar la inversión por el concesionario, los demás partes del contrato permanecen iguales. OTROSI N° 02.

Tiene por objeto incluir dentro de las obligaciones del concesionario, para el cumplimiento del objeto contractual, la adquisición predial, para lo cual, el departamento instruirá a la interventoría sobre los predios a adquirir de acuerdo a los prediseños que el concesionario presente o cuando la entidad lo requiera. Por cuenta y nombre del departamento del atlántico. Y con cargo al proyecto. NOTIFICACIONES. Mediante documento del 03 de mayo de 2011, suscrito por el Gobernador del Atlántico de ese entonces, Dr. Eduardo Verano de la Rosa, se notifica al Secretario de Hacienda de la época Carlos Martínez Hernández sobre la instrucción irrevocable de pago. Se pudo observar de parte de esta Contraloría que el referido documento que reposa en el archivo de la dependencia carece de la firma del Gobernador (folios 120 y 121 del expediente), por lo tanto, mientras no aparezca el original, no produce ningún efecto y la aplicación de esa instrucción sin la firma del representante legal podría generar una extralimitación de funciones y otras conductas disciplinarias. Esta situación genera un presunto hallazgo de tipo administrativo con incidencia disciplinaria por cuanto contraria las normas de gestión documental. Ley 734 del 2002 art. 34. Ley 594 de 2000 archivo

34

CONTRATO FIDUCIARIO

Al contrato fiduciario No. 3519 de 2011 celebrado entre Bancolombia S.A., Sociedad Fiduciaria y las Sociedades Compañía de Ingeniería y Negocios y Servicios S.A. CONISE, CODIFA Ltda., Construcciones e Inversiones Beta y Sergio Torres Reatiga, en donde se conforma el patrimonio autónomo, se le efectúan modificaciones mediante Otrosí No.1 en el cual modifican las clausulas primera, segunda, tercera, sexta, séptima, novena, decimosegunda, decimotercera y decimoquinta, del contrato fiduciario inicial No 3519 del 2011, La comisión se permite hacer las siguientes observaciones La entidad contratante no realizo pronunciamiento alguno a través del supervisor del contrato que dio origen a la constitución del Patrimonio Autónomo, en el sentido que no se observa de parte del Departamento gestión alguna que permitiera proteger los recursos dispuestos en la fiducia, mediante póliza de garantías para su aseguramiento como lo establecen las normas que regulan el sector financiero, además de no establecer en las cláusulas del contrato fiduciario los rendimientos financieros que estos deben producir de acuerdo a los montos de los recursos transferidos por el departamento durante el tiempo que dure dicho contrato, garantías estas que coadyuvarían al apalancamiento del mismo proyecto en beneficio de los recursos de la tasa de seguridad, y la seguridad misma de los Atlanticenses. Hallazgo administrativo. 5.2 CONTRATO DE CONSULTORIA

ANALISIS DE LOS CONTRATOS BAJO LA MODALIDAD DE CONSULTORIA

Según el artículo 115 de la ley 80 de 1.993, que trata del objeto del contrato de Consultoría, lo definió así: son contratos de consultoría los que se refieren a estudios requeridos previamente para la ejecución de un proyecto de inversión, a estudios de diagnóstico, pre factibilidad o factibilidad para programas o proyectos especificados así como a las asesorías técnicas y de coordinación. Son también de consultoría los que tienen por objeto la interventoría, la asesoría misma en el desarrollo de los contratos de consultoría y la ejecución de estudio, diseños, planos, anteproyectos, proyectos, focalización, asesoras, ó coordinación, dirección técnica y programación de obras pública.

35

CONTRATO DE INTERVENTORIA

ANALISIS DE LOS CONTRATOS BAJO LA MODALIDAD DE CONSULTORIA

Contrato N° 01*35* 2.010*000278. Contratante: Departam. Del Atlántico N.I.T N° 890.102-006-1 Responsable: ANTONIO IGNACIO ABELLO VIVES, por

delegación. C.C.N° 8.723.845. Contratista: UNIÓN TEMPORAL ATLÁNTICO, N.I.T N° 900-

404-723-6 Representada legalmente por ROQUE JOSE FADUL MEYER, identificado con

la C.C.N° 8.709.245 y JOSE JAIME MENDOZA MAENDOZA identificado con la C.C.N° 72.273.267.

Tipo de Contrato: Interventoría. OBJETO: 1° Interventoría a las obras de Construcción de Centros de Integración

Comunitaria Y/o Acondicionamiento de las Plazas y Parques y su Mantenimiento en el Departamento del Atlántico. 2° Apoyo Informático, Logístico y Operativo a la Tasa de Seguridad Ciudadana mediante la implementación de un software. Naturaleza de los servicios del Contrato: Clausula 3° del Contrato, se estipula por las partes que este es un contrato de consultoría regido por la ley 80 de 1.993, y 1150 de 2.007. Plazo del Contrato: Seis (6) años, los cuales se discriminan de la siguiente forma:

15 meses para la Interventoría a la etapa de estudios y diseños y construcción de las obras de las plazas parques, este plazo fue reducido a 12 meses mediante otro si No. 1. (12) doce meses para la actividad de entrega del software y apoyo informático, logístico y operativo a la TASA DE SEGURIDAD CIUDADANA y un término de cinco (5) años para la Interventoría del mantenimiento de las plazas parques a construir. VALOR DEL CONTARTO: Para efectos Fiscales y Tributarios, se determina en la suma de $3.123.065.258.97. Este valor corresponde a la Interventoría en la etapa

de diseño y construcción y el Desarrollo e implementación de la Herramienta informática comprometida en el contrato. Forma de Pago: A) Pago Anticipado $300.000.000.00 Trescientos Millones de pesos. B) Once (11) cuotas mensuales e iguales por la suma de ($256.642.296.27). Contadas a partir del mes de febrero de 2011.

36

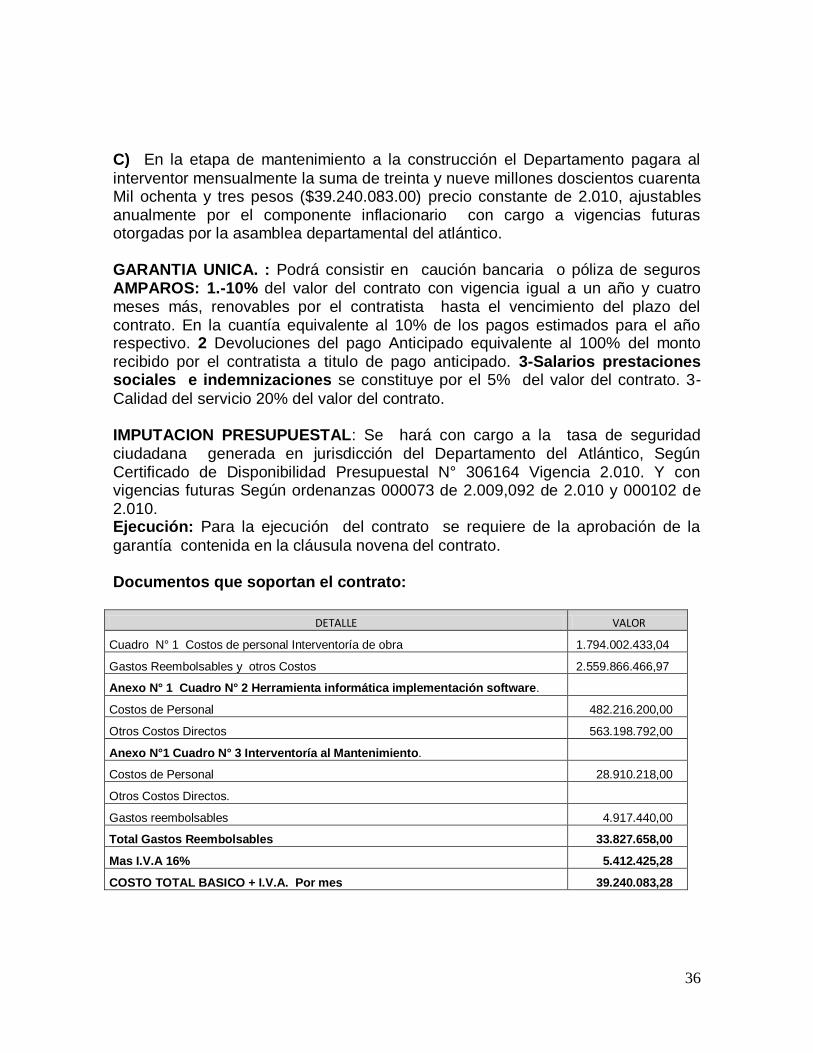

C) En la etapa de mantenimiento a la construcción el Departamento pagara al

interventor mensualmente la suma de treinta y nueve millones doscientos cuarenta Mil ochenta y tres pesos ($39.240.083.00) precio constante de 2.010, ajustables anualmente por el componente inflacionario con cargo a vigencias futuras otorgadas por la asamblea departamental del atlántico. GARANTIA UNICA. : Podrá consistir en caución bancaria o póliza de seguros AMPAROS: 1.-10% del valor del contrato con vigencia igual a un año y cuatro meses más, renovables por el contratista hasta el vencimiento del plazo del contrato. En la cuantía equivalente al 10% de los pagos estimados para el año respectivo. 2 Devoluciones del pago Anticipado equivalente al 100% del monto recibido por el contratista a titulo de pago anticipado. 3-Salarios prestaciones sociales e indemnizaciones se constituye por el 5% del valor del contrato. 3-

Calidad del servicio 20% del valor del contrato. IMPUTACION PRESUPUESTAL: Se hará con cargo a la tasa de seguridad ciudadana generada en jurisdicción del Departamento del Atlántico, Según Certificado de Disponibilidad Presupuestal N° 306164 Vigencia 2.010. Y con vigencias futuras Según ordenanzas 000073 de 2.009,092 de 2.010 y 000102 de 2.010. Ejecución: Para la ejecución del contrato se requiere de la aprobación de la

garantía contenida en la cláusula novena del contrato. Documentos que soportan el contrato:

DETALLE VALOR

Cuadro N° 1 Costos de personal Interventoría de obra 1.794.002.433,04

Gastos Reembolsables y otros Costos 2.559.866.466,97

Anexo N° 1 Cuadro N° 2 Herramienta informática implementación software.

Costos de Personal 482.216.200,00

Otros Costos Directos 563.198.792,00

Anexo N°1 Cuadro N° 3 Interventoría al Mantenimiento.

Costos de Personal 28.910.218,00

Otros Costos Directos.

Gastos reembolsables 4.917.440,00

Total Gastos Reembolsables 33.827.658,00

Mas I.V.A 16% 5.412.425,28

COSTO TOTAL BASICO + I.V.A. Por mes 39.240.083,28

37

2) Garantía Única de seguros De cumplimiento a favor de entidades Estatales N°

06-GU 014790, Certificado 06-GU 022075 expedida por la empresa de seguros la CONFIANZA N.I.T. N° 860-070-374-9, SUCURSAL Barranquilla Tomador:

UNION TEMPORAL ATLANTICO, N.I.T. N.° 900-404-723-6 Dirección Carrera 47 N.° 70-212, Oficina 301, Teléfono 3567193.Asegurado Departamento del Atlántico N.I.T. N° 890-102-006-1 Teléfono 3307000. Valor Asegurado: 1.393.072.840.60. VIGENCIA: DESDE el día 17 de enero de 2.011 HASTA el día 17 de mayo de

2.012. AMPAROS: 1) Cumplimiento del Contrato desde el 17 de enero de 2.011 hasta el 17 de mayo de 2.012. Por un monto de $312.306.525.90. 2) pago anticipado desde el 17 de enero de 2.011 hasta el 17 de mayo de 2.012, por un monto de 300.000.000. 3) Pago de Salarios, Prestaciones Sociales e indemnizaciones desde el 17 de enero de 2.011 hasta el 17 de mayo de 2.012, por un monto de 156.153.262.94. 4) Calidad del Servicio desde el 17 de enero de 2.011 hasta el 17 de mayo de 2.012 por un monto de 624.613.051.76. 3) Lista de Integrantes de la U.T. Gestión y Consultoría S.A.S N.I.T. N.° 802.013-

508-5. Y AZCA COLOMBIA S.A. N.I.T. N.° 900-100-599-3. 4) Certificado del Banco de Occidente, donde certifica que la Unión Temporal Atlántico, es cuentahabiente de esa entidad bancaria, desde el 13 de julio de 2.011, con la apertura de la cuenta Corriente N° 804-03764-6 la cual se encuentra activa. 5) Formulario de Registro Único Tributario expedido por la D.I.A.N. Número

14140800581 del 30 de diciembre de 2.010 a la Unión Temporal Atlántico. 6) Resolución Numero 000642 del 30 de diciembre de 2.010 por la cual se adjudicó concurso público de merito N.° JSPSC -002-2010. 7) Acta de cierre del Concurso Público de merito N.° JSPSC 002-2.010 del 24 de

diciembre de 2.010, firmada por: ANTONIO ABELLO VIVES, Secretario del Interior (E), WALBERTO DOMINGUEZ BOLIVAR, Asesor externo de la Secretaria del Interior, y el proponente UNION TEMOPORAL ATLANTICO por JOSE JAIME MENDOZA. Es de anotar que este contrato fue suscrito el 31 de diciembre de 2.010, y ha sido modificado en dos ocasiones Así: Mediante Otrosí N° 01 al Contrato Inicial Numero 01*35*2.010*000278, se hacen precisiones a las cláusulas quinta que

38