atencion al cliente de la caixa‐director...

TRANSCRIPT

1

ATENCION AL C TOR GENERAL LIENTE DE LA CAIXA‐DIRECAVDA. DIAGONAL 621‐629

08028 BARCELONA

RECLAMACION AL DEPARTAMENTO DE ATENCION AL CLIENTE DE LA CAIXA, AL OBJETO DE CANCELAR EL CONTRATO 9853.21.002 DE PERMUTA FINANCIERA DE INTERESES

YO, CON NIF Y CON DOMICILIO EN AVDA. . B 08 , CONTRATÉ LO QUE CREIA ERA UN

SEGURO PARA EVITAR LAS POSIBLES SUBIDAS DEL EURIBOR, POR CONSEJO DE DON , SUBDIRECTOR DE LA OFICINA DE

BARCELONA, . CONCRETAMENTE EL CONTRATO 9853.21. 002 PERMUTA FINANCIERA DE INTERESES, CON FECHA CONTRATO 29-09-2008

A PESAR DE RESIDIR EN Y TRABAJAR EN , TENGO MI CUENTA CORRIENTE EN ESTA OFICINA POR UNA CIERTA AMISTAD Y CONFIANZA CON EL CITADO SUBDIRECTOR DESDE HACE ALGUNOS AÑOS.

DESPUES DE UNA INTRODUCCIÓN DE MI CASO CONCRETO PASARÉ A REPRODUCIR LAS NUMEROSAS IRREGULARIDADES DE CLAUSURADO, COMERCIALIZACIÓN Y EJECUCIÓN DEL EXTRAÑO PRODUCTO, DE NOMBRE CAMALEÓNICO, HASTA TAL PUNTO DE LLAMARSE HASTA DE CINCO FORMAS DIFERENTES EN EL CONTRATO.

¿CUALES SON LOS MOTIVOS PARA PEDIR LA INMEDIATA ANULACION DEL CONTRATO Y SU INVALIDEZ MERCANTIL ?:

PRIMERO UN RESÚMEN DE LOS 5 PUNTOS DE LA EXPOSICIÓN RESUMIDOS. DESPUÉS LA INTRODUCCION DE MI CASO CONCRETO HAY UNA EXTENSION DE CADA UNO DE LOS PUNTOS ALGO MÁS TÉCNICA Y CON MENCION DE UNAS 25 LEYES Y NORMATIVAS QUE SON TRANSGREDIDAS EN EL CONTRATO .

1- MI RECLAMACION ESTARÁ BASADA PRIMERAMENTE EN LA FALTA DE TRANSPARENCIA EN EL CLAUSURADO, HASTA TAL PUNTO DE QUE ES IMPOSIBLE, CONTRATO EN MANO, CALCULAR DATOS TAN FUNDAMENTALES COMO LOS GASTOS DE CANCELACION, QUE IMPOSIBILITAN RESOLVER AL CLIENTE LAS FÓRMULAS Y MÉTODOS OBJETIVOS EMPLEADOS EN EL “ANEXO 2 CALCULO DEL VALOR DEL INSTRUMENTO DE COBERTURA” TANTO EN EL MÉTODO BLOOMBERG COMO EN EL REUTERS , PORQUE SE NECESITAN MEDIOS QUE NO ESTÁN DESCRITOS EN EL CONTRATO Y NO SE PUEDEN OBTENER DE NINGUNA MANERA CON LA INFORMACIÓN QUE SE DETALLA EN ÉL. Y OTROS CONCEPTOS, COMO DEMOSTRARÉ MÁS ADELANTE , LO QUE CREO QUE LO SITUA EN LA ILEGALIDAD MERCANTIL. LA CANTIDAD DE LA PRESUNTA CANCELACIÓN DEL CONTRATO A FECHA DE DEL 2009 DE EUR SURGIDA DEL PROGRAMA DE CÁLCULO DE LA CAIXA QUE AL PARECER TIENE TODAS LA VARIABLES BIEN INTRODUCIDAS, (NO COMO EL CLIENTE), COMO SE DESCRIBE MÁS ADELANTE. EN LA OFICINA NO TIENEN NI IDEA DE CÓMO SE CALCULA, PERO INDICAN QUE ES EL ANEXO 2 APARTADO A, “MÉTODOS OBJETIVOS” LO QUE NOS ENVÍA A “DESCUENTO DE FLUJOS CONTRA LA CURVA DE BLOOMBERG” CUYAS FÓRMULAS NO SE PUEDEN RESOLVER DADO QUE TODAS HACEN REFERENCIA AL

2

“FACTOR DE DESCUENTO” QUE JAMÁS SE DESCRIBIÓ EN EL CONTRATO EN EL CAPÍTULO CORRESPONDIENTE HOJA 2/6 . ADEMÁS SE VERÁ QUE CON LAS REFERENCIAS CITADAS EN EL CONTRATO, TAL COMO ESTÁ REDACTADO, NADIE ENCONTRARÁ “LA CURVA DE FACTORES DE DESCUENTO PUBLICADA EN POR BLOOMBERG EN LA PÁGINA SWPM EUR, PESTAÑA FLUJO DE CAJA (CURVES), CURVA 45, COTIZACIONES MID, PARA LA FECHA DE RESOLUCIÓN (CURVE & VALUATION)” CON LOS DATOS DEL CONTRATO A MENOS QUE YA SEPA DÓNDE BUSCAR POR OTROS MEDIOS NO ESPECIFICADOS EN EL CONTRATO, POR OTRA EXPERIENCIA PREVIA, Y QUE ADEMÁS ESTÉ DADO DE ALTA EN LA WEB DE BLOOMBERG Y TENGA UN DOMINIO RAZONABLE DEL INGLES FINANCIERO. ES MUCHO PEDIR PARA EL CLIENTE MINORISTA, ADEMÁS DE QUE OCURREN SIMILARES PROBLEMAS EN EL SEGUNDO MÉTODO “DE REUTERS”.LA PAGINA REUTERS 0#EURZ=R TAMBIEN ES IMPOSIBLE ENCONTRAR CON LOS MEDIOS DESCRITOS. DEMOSTRAR QUE CUANDO LA CAIXA Y EL SANTANDER FORMALIZARON UN CONTRATO DE EMISION DE VALORES CON EL TÉRMINO “FACTOR DE DESCUENTO” , SE EMPLEÓ DIEZ LINEAS PARA SU DESCRIPCIÓN, COSA QUE NO HIZO LA CAIXA CUANDO ENFRENTE TENÍA UN CLIENTE MINORISTA Y LO OMITIÓ, SIN MÁS.

2- LA SEGUNDA, EN CLAUSULAS ABUSIVAS .TAMBIEN EN LA MISMA HOJA, ES LA SEGUNDA OPCIÓN DE CANCELACION UNILATERAL DEL CONTRATO EN EL MISMO ANEXO B) MÉTODO SUBJETIVO POR DEFECTO. COMO SU NOMBRE INDICA, SI HUBIERA PROBLEMAS CON LOS DOS MÉTODOS OBJETIVOS (QUE LOS HAY, PORQUE ES IMPOSIBLE DE CALCULAR CON LOS DATOS OFRECIDOS) ESTABLECE QUE LA CAIXA ESTABLECERÁ UNILATERALMENTE EL COSTE EN FUNCION “ DEL LUCRO CESANTE, COSTES DE FINANCIACION, RESTABLECIMIENTO DE CUALQUIER COBERTURA O POSICIÓN INCLUYENDO PÉRDIDAS, INTERESES Y COSTES” EL CLIENTE ESTA EN INDEFENSIÓN DADO QUE NO PUEDE SABER CUÁL HA SIDO LA POSICIÓN DE “LA CAIXA” EN LOS POSIBLES ACUERDOS CON TERCEROS EN RELACIÓN CON EL PRESENTE CONTRATO, SU AFÁN DE RECUPERAR EL LUCRO CESANTE (¿QUÉ CANTIDAD ES UN “LUCRO CESANTE”? YA ME ESTOY ASUSTANDO UN POCO..) , COSTES DE FINANCIACIÓN, ETC.

3- LA COMERCIALIZACIÓN IRREGULAR A MINORISTAS DE UN PRODUCTO DE DERIVADOS FINANCIEROS, COMPLEJO Y DE ALTO RIESGO, A UN CLIENTE QUE LA NORMATIVA MiFID INDICA QUE NO ES ADECUADO COMO DESTINATARIO, Y AL QUE SE HA INFORMADO MAL, CON UNA INFORMACIÓN INSUFICIENTE Y DESDIBUJADA DE LA REALIDAD, Y NADA TRANSPARENTE Y PUBLICIDAD EN LA PAGINA WEB EXCLUSIVAMENTE EN EMPRESAS EN LA QUE OMITE DETALLES IMPORTANTISIMOS SOBRE LA POSIBILIDAD DE QUE ACARREE NOTORIOS GASTOS DE CANCELACIÓN Y QUE IMPIDE BENEFICIARSE DE LAS BAJADAS DE TIPOS DE INTERÉS.

4- EL NO MENOS IMPORTANTE EN MI CASO PARTICULAR,: EL TEST MiFID. RELLENADO PREVIAMENTE POR LA ENTIDAD, POR EL PERSONAL DE LA CAIXA.

5- POR ÚLTIMO, UN PUNTO EN EL QUE NO ME EXTENDERÉ EN ESTA PRIMERA RECLAMACIÓN , DADO QUE EL REGLAMENTO DE ATENCION AL CLIENTE Y DEL DEFENSOR DEL CLIENTE NO PARECEN TENER EN CUENTA ESTOS ASPECTOS, PERO QUE SÍ QUE EXTENDERÍA Y SERÍAN IMPORTANTES EN UN EVENTUAL JUICIO MERCANTIL: POSEO INFORMES DE “LA CAIXA”, BBVA, SANTANDER Y OTRAS ENTIDADES, ASÍ COMO ABUNDANTES NOTICIAS EN PRENSA, EN LOS QUE EN LAS FECHAS EN LOS QUE FIRMÉ ESTE CONTRATO, ERA INMINENTE UN DESPLOME DEL EURIBOR EN LOS SIGUIENTES MESES, POR LO QUE NO ES AL CLIENTE AL QUE LE INTERESARA UN “SEGURO” CON INTERESES EN TORNO AL 6 %. ERA A LA CAIXA A LA QUE LE CONVENÍA ASEGURARSE LOS ALTOS BENEFICIOS QUE LE PROPORCIONA EL SWAP Y MANTENERME POR ENCIMA DEL 6 %.

Y PARA TERMINAR DE LIARLO, USTEDES EN LA CLAUSULA 12 NO HACEN DISTINCIÓN ENTRE CLIENTE MINORISTA Y PROFESIONAL, DADO QUE SÓLO CONTEMPLAN EN LA LETRA a) Y EN LA LETRA b) LA MISMA OPCIÓN: LA DE CLIENTE “MINORISTA” Y HAN CARGADO AL CLIENTE LAS MISMAS RESPONSABILIDADES Y LOS MISMOS CONOCIMIENTOS FINANCIEROS AL MINORISTA QUE AL QUE , PROBABLEMENTE HUBIERA SIDO “CLIENTE PROFESIONAL”. SEA UN GAZAPO-LAPSUS O NO, ESTO ES UN GRAVÍSIMO FALLO QUE TAMBIEN INVALIDA EL CLAUSURADO. VEAN LA IMAGEN DE LA CLAUSULA 12, QUE SOLO CONTEMPLA A) MINORISTA Y B) MINORISTA, DEJÁNDOLE AL MISMO NIVEL QUE EL QUE DEBERÍA HABER DISTINGUIDO AL MINORISTA DEL PROFESIONAL.

3

INTRODUCCION : MI CASO CONCRETO:

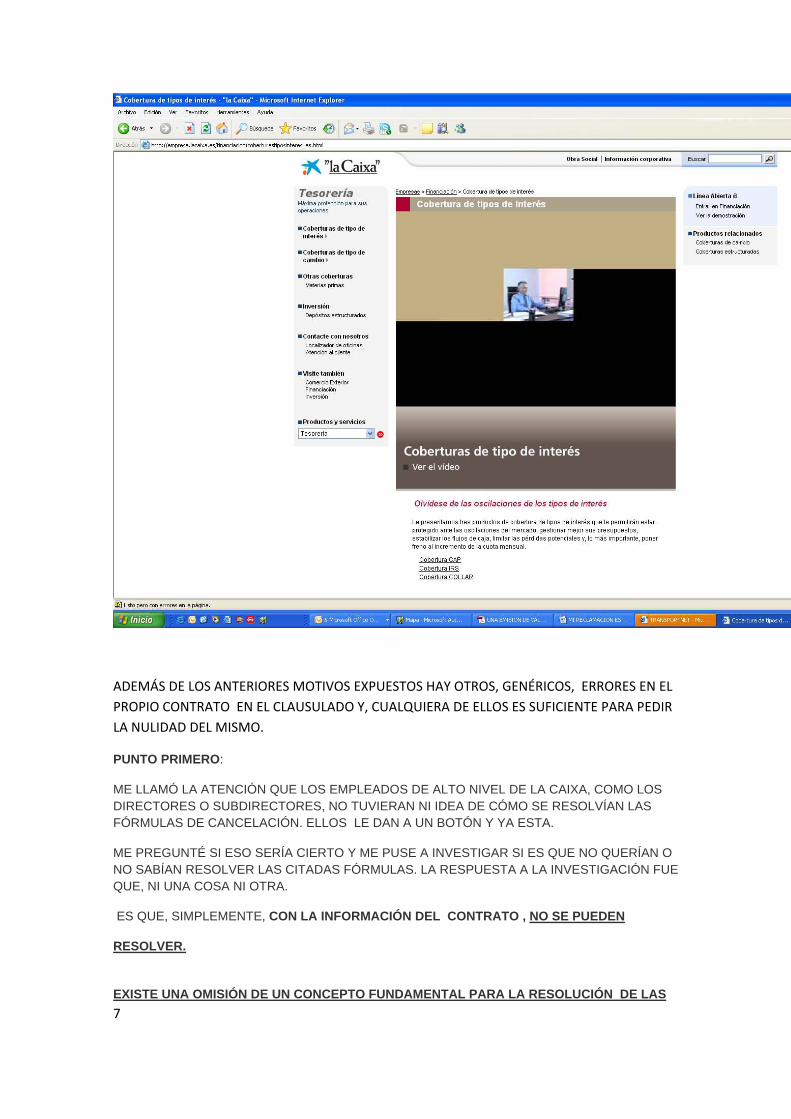

EL SR ME ACONSEJÓ UN CONTRATO EN EL QUE ME ASEGURABA UN PAGO DE UNA CUOTA FIJA REVISABLE ANUALMENTE, INDEPENDIENTEMENTE DE LA SUBIDAS DEL EURIBOR, PRODUCTO QUE YO RELACIONO CON EL PUBLICITADO EN EL SIGUIENTE CUADRO EN SU PÁGINA WEB DE PARTICULARES:

Particulares > Préstamos e hipotecas > Límite del Tipo de Interés

Límite del Tipo de Interés

Con esta cobertura, fijas un tipo de interés máximo y evitas el incremento de la cuota mensual de tu hipoteca ante las posibles subidas de tipos del mercado. Pon límite a las subidas del tipo de interés

En el entorno financiero actual, el tipo de interés de mercado es inestable y puede afectar a la cuota mensual de las hipotecas a tipo variable. En "la Caixa" somos conscientes de la preocupación que puede generarte esta situación y, por ello, te proponemos establecer una cobertura del tipo de interés como la mejor solución para frenar el incremento de la cuota de tu hipoteca.

Características de la Cobertura Límite de Tipo de Interés

• Podrás elegir el límite máximo de tipo de interés y el plazo de cobertura. • Te asegurarás de que el tipo de interés de tu hipoteca nunca excederá el límite

máximo establecido durante el periodo de cobertura. • Te beneficiarás de la bajada del tipo de interés.

A continuación, representamos gráficamente un ejemplo con la evolución del pago de las cuotas si se contrata la Cobertura Límite de Tipo de Interés (LTI) al 6,5%.

Infórmate en cualquiera de nuestras oficinas

4

5

COMO SE PUEDE VER TODO SON VENTAJAS, INCLUSO TE BENEFICIARAS DE LA BAJADA DEL EURIBOR…. VAMOS, PERFECTO.

EMPIEZA LA CONFUSIÓN: ¿CÓMO SE LLAMA EL PRODUCTO?

PERO EN LA PRÁCTICA LO QUE FIRMÉ FUE BIEN DISTINTO, ES UN CONTRATO QUE AÚN NO SÉ MUY BIEN CÓMO LLAMARLO, PORQUE SEGÚN LAS HOJAS SE LLAMA “DERIVADOS” EN LA HOJA 1 Y 3 DE LA SOLICITUD, EN LA EVALUACIÓN DE CONVENIENCIA PAGINA 1 ES “SWAPS”, TÉRMINO AMERICANO QUE AL PARECER PUEDE TRADUCIRSE POR CAMBALACHE, (TÚ ME DAS ALGO Y YO TE DOY ALGO) ,TRAPICHEO O INTERCAMBIO , EN EL CONTRATO DE 6 HOJAS LO LLAMA “PERMUTA FINANCIERA DE INTERESES” Y POR ÚLTIMO EN EL ANEXO PARA EL CÁLCULO DE VALOR LO LLAMA “INSTRUMENTO DE COBERTURA”.

POR ÚLTIMO ME COMUNICAN QUE LO QUE YO HE CONTRATADO ES UN “ IRS (INTEREST RATING SWAP) “, Y DE HECHO ES COMO LO NOMBRAN EN EL FICHERO QUE ME ENVIARON CON MI CONTRATO POR EMAIL, UNA DE LAS MUCHAS VARIANTES QUE AL PARECER TIENE EL “SWAP “

PASADO POR ESTE MAREO DE 5 NOMBRES PARA UN SOLO PRODUCTO QUE JAMÁS HABÍA OIDO, NO TENGO REPARO EN DECIR QUE NO SABIA MUY BIEN LO QUÉ FIRMÉ. Y SOSPECHO QUE PARA ESO ESTA DISEÑADO EL CONTRATO Y LOS ANEXOS,

POR UNA SERIE DE CIRCUNSTANCIAS DESCRITAS MÁS TARDE NO POSEO EL CONTRATO ORIGINAL, PERO SÍ UNA COPIA ELECTRONICA QUE SE ME HA HECHO LLEGAR POR EMAIL.

EL SR. ME LO HIZO LLEGAR EL CONTRATO, COMO EN OTRAS OCASIONES PARA EVITARME LAS MÁS DE 2,5 HORAS DE DESPLAZAMIENTOS DESDE MI TRABAJO EN

O MI DOMICILIO EN , COMO HABIA HECHO MUCHAS OTRAS VECES QUE LE HE FIRMADO PRODUCTOS DE POCA TRASCENDENCIA, COMO DIVERSOS SEGUROS, QUE NO REQUIEREN ACTOS NOTARIALES, ETC.

CUANDO ABRÍ EL SOBRE EN MI TRABAJO EN FIRMÉ LA TOTALIDAD DE LAS COPIAS QUE TENÍAN ESPACIOS PARA LA FIRMA.

CUANDO TERMINÉ DE FIRMAR NO DISTINGUIA CUAL ERA MI COPIA Y CUAL ERA LA DE “LA CAIXA” POR LO QUE LE ENVIÉ LA TOTALIDAD DE LAS HOJAS. Y ASÍ LE DEVOLVÍ LA TOTALIDAD DE LOS ORIGINALES, SIN QUEDARME COPIA ALGUNA..

EN EL MOMENTO DE LAS FIRMAS ME LLAMÓ LA ATENCION UNA HOJA CON CUADRITOS EN BLANCO, TIPO “TEST”, SIMILARES A LOS TEST DE SALUD EN LOS SEGUROS DE VIDA, QUE TENÍA ALGUNAS CASILLAS MARCADAS POR ORDENADOR, NO SE ME PREGUNTÓ PREVIAMENTE ESTE TEST, NI POR VÍA TELEFÓNICA NI POR NINGUN MEDIO, COMO ME HA RECONOCIDO EL PROPIO SR. , DADO QUE NO HABIA VENIDO EN PERSONA, Y TAMPOCO RECORDABA HABER HECHO UN TEST TELEFÓNICO DONDE SE ME PREGUNTARA SI YO QUERÍA ARRIESGAR DINERO O INTERESES, ETC. Y ESTABA PREMARCADO POR ORDENADOR.

SÓLO QUEDABA LA OTRA OPCIÓN.:

SE RELLENÓ EN LA OFICINA POR EL SUBDIRECTOR U OTRA PERSONA ANTES DE ENVIARMELO PARA LA FIRMA.

EL TEST HA RESULTADO SER EL MiFID, OBLIGATORIO DESDE EL 2008 PARA LA ACEPTACIÓN DE DETERMINADOS PRODUCTOS COMPLEJOS. ESTA PRIMERA IRREGULARIDAD SERÍA EN MI CASO SUFICIENTE PARA SOLICITAR LA NULIDAD DEL CONTRATO. NO ESTUVE EN LA OFICINA EN LA FIRMA, COMO EL SR. SABE.

TAMPOCO SE ME LEYÓ VIA TELEFÓNICA U OTRA. JAMÁS MARQUE LAS CASILLAS RELLENADAS POR ORDENADOR.

COMO HE PODIDO COMPROBAR EN LOS FOROS DE AFECTADOS, ERA MUY PERO QUE MUY HABITUAL ESTA IRREGULARIDAD.

DEL RESULTADO DEL TEST SE DEDUCÍAN COSAS CIERTAS (ENTIENDO ALGUNOS CONCEPTOS BÁSICOS, ACCION, TIPOS DE INTERÉS ETC. COMO YA VERÁ EN EL RESTO DE LA RECLAMACIÓN), QUE NO TENÍA EXPERIENCIA EN PRODUCTOS SIMILARES, NUNCA HE TRABAJADO EN EL SECTOR FINANCIERO , CIERTO TAMBIEN.

PERO SE MARCÓ “QUE ESTOY DISPUESTO A ARRIESGAR CAPITALES O INTERESES”, COSA QUE NO ES CIERTA, Y EL SR. QUE ME CONOCE BIEN, O QUIEN RELLENARA ESE TEST POR MÍ, DEBE HABERSE EQUIVOCADO EN ESTE PUNTO, DADO QUE NO SOY NADA PREDISPUESTO AL AZAR O AL RIESGO. COMETIÓ UN ERROR CONTRATANDOME ESTE PRODUCTO ARRIESGADO Y COMPLEJO, O QUIZÁS NO LO CONOCÍA LO SUFICIENTE EN LA FECHA. Y OTRO ERROR AL MARCAR POR MÍ LAS CASILLAS DEL TEST.

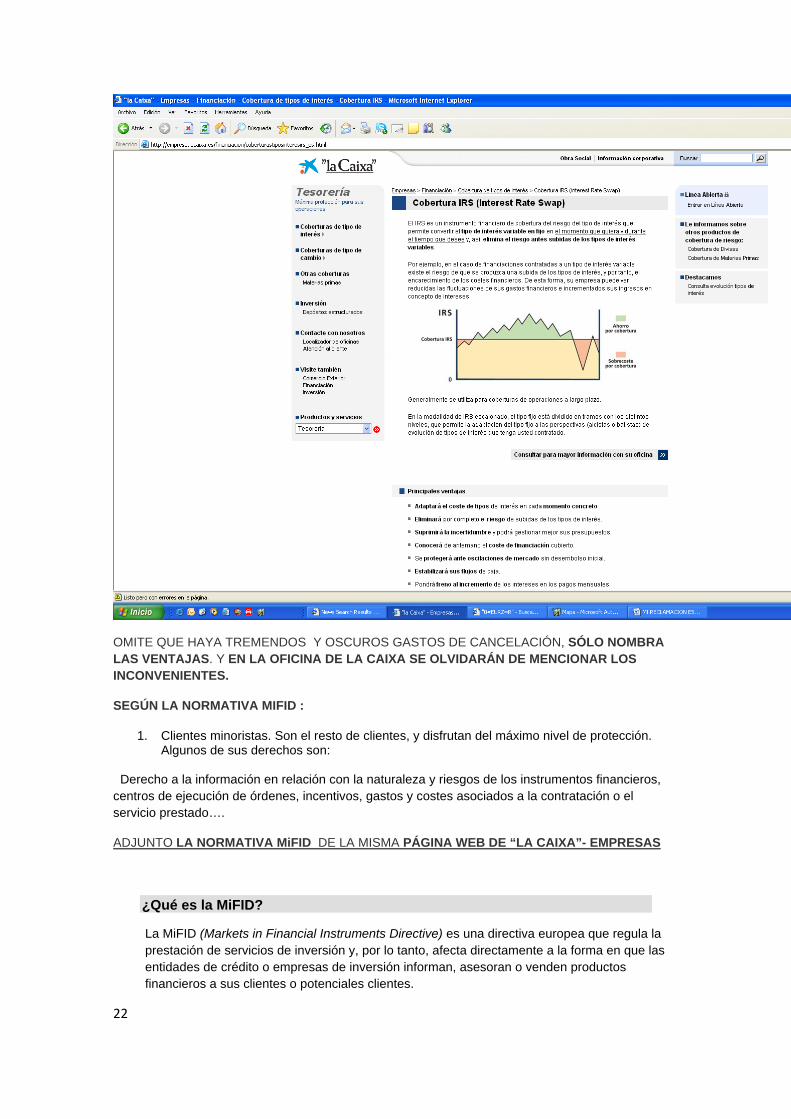

AHORA EN LA PERSPECTIVA DEL TIEMPO Y DESPUÉS DE INFORMARME UN POCO, VEO QUE SORPRESIVAMENTE PARA MÍ CONTRATÉ UN PRODUCTO COMPLEJO QUE “LA CAIXA” SÓLO PUBLICITA EN LA WEB DE EMPRESAS; EL SIGUIENTE :

Cobertura IRS

Le permite convertir el tipo de interés variable en fijo siempre que lo desee, y así eliminar los riesgos de subidas de los tipos de interés.

Características

• Proporciona una cobertura total del riesgo de subidas del tipo de interés, sin ningún coste adicional.

• Limita la oscilación de los gastos financieros y ayuda a gestionar su presupuestación. • Ofrece total flexibilidad y adaptación a las necesidades de la empresa, y permite elegir

el plazo de cobertura. • La liquidación del préstamo y la cobertura son independientes.

Y, si lo desea, puede contratar un IRS escalonado, que le permite fijar un tipo de interés más bajo durante el primer periodo e incrementarlo en los sucesivos, o fijar la estructura creciente o decreciente que mejor se adapte a sus necesidades.

• Al fijar el máximo se obtiene el mínimo al que está asociado, y usted es quien decide establecer una banda ancha o estrecha, según le convenga.

• Coste cero. Se trata de una operación libre de primas y desembolsos iniciales.

AUNQUE ESTA PUBLICIDAD ES MUY RESUMIDA Y NO NOMBRA PARA NADA LOS GASTOS DE CANCELACIÓN, QUIERO QUE QUEDE CLARO QUE DESPUÉS DE LA GRAVÍSIMA IRREGULARIDAD DEL TEST MiFID, VIENE OTRA; EL PRODUCTO NO ES PARA PARTICULARES.

EXTRAIDO DE LA PÁGINA DE LA WEB DE LA CAIXA SÓLO PARA EMPRESAS

6

ADEMÁS DE LOS ANTERIORES MOTIVOS EXPUESTOS HAY OTROS, GENÉRICOS, ERRORES EN EL PROPIO CONTRATO EN EL CLAUSULADO Y, CUALQUIERA DE ELLOS ES SUFICIENTE PARA PEDIR LA NULIDAD DEL MISMO.

PUNTO PRIMERO:

ME LLAMÓ LA ATENCIÓN QUE LOS EMPLEADOS DE ALTO NIVEL DE LA CAIXA, COMO LOS DIRECTORES O SUBDIRECTORES, NO TUVIERAN NI IDEA DE CÓMO SE RESOLVÍAN LAS FÓRMULAS DE CANCELACIÓN. ELLOS LE DAN A UN BOTÓN Y YA ESTA.

ME PREGUNTÉ SI ESO SERÍA CIERTO Y ME PUSE A INVESTIGAR SI ES QUE NO QUERÍAN O NO SABÍAN RESOLVER LAS CITADAS FÓRMULAS. LA RESPUESTA A LA INVESTIGACIÓN FUE QUE, NI UNA COSA NI OTRA.

ES QUE, SIMPLEMENTE, CON LA INFORMACIÓN DEL CONTRATO , NO SE PUEDEN

RESOLVER. EXISTE UNA OMISIÓN DE UN CONCEPTO FUNDAMENTAL PARA LA RESOLUCIÓN DE LAS 7

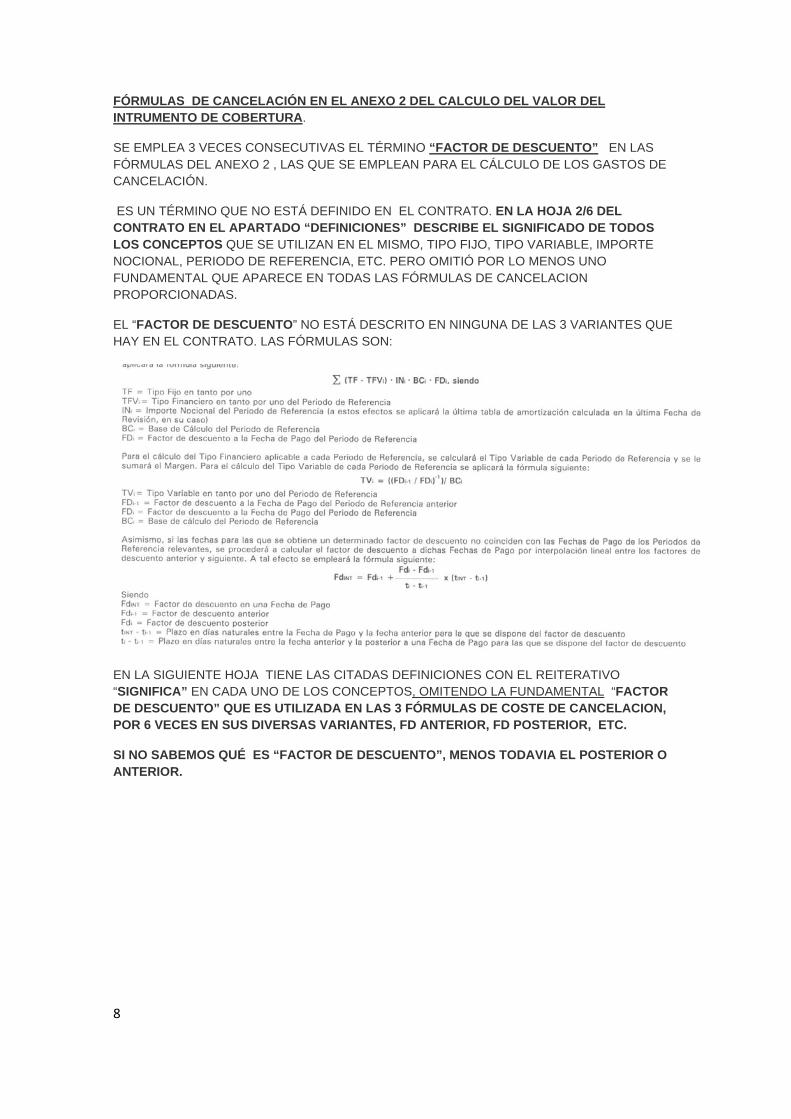

FÓRMULAS DE CANCELACIÓN EN EL ANEXO 2 DEL CALCULO DEL VALOR DEL INTRUMENTO DE COBERTURA.

SE EMPLEA 3 VECES CONSECUTIVAS EL TÉRMINO “FACTOR DE DESCUENTO” EN LAS

ES UN TÉRMINO QUE NO ESTÁ DEFINIDO EN EL CONTRATO. EN LA HOJA 2/6 DEL S

EL “FACTOR DE DESCUENTO” NO ESTÁ DESCRITO EN NINGUNA DE LAS 3 VARIANTES QUE

FÓRMULAS DEL ANEXO 2 , LAS QUE SE EMPLEAN PARA EL CÁLCULO DE LOS GASTOS DECANCELACIÓN.

CONTRATO EN EL APARTADO “DEFINICIONES” DESCRIBE EL SIGNIFICADO DE TODOLOS CONCEPTOS QUE SE UTILIZAN EN EL MISMO, TIPO FIJO, TIPO VARIABLE, IMPORTE NOCIONAL, PERIODO DE REFERENCIA, ETC. PERO OMITIÓ POR LO MENOS UNO FUNDAMENTAL QUE APARECE EN TODAS LAS FÓRMULAS DE CANCELACION PROPORCIONADAS.

HAY EN EL CONTRATO. LAS FÓRMULAS SON:

EN LA SIGUIENTE HOJA TIENE LAS CITADAS DEFINICIONES CON EL REITERATIVO “SIGNIFICA” EN CADA UNO DE LOS CONCEPTOS, OMITENDO LA FUNDAMENTAL “FADE DESCUENTO” QUE ES UTILIZADA EN LAS 3 FÓRMULAS DE COSTE DE CANCELACION, POR 6 VECES EN SUS DIVERSAS VARIANTES, FD ANTERIOR, FD POSTERIOR, ETC.

CTOR

SI NO SABEMOS QUÉ ES “FACTOR DE DESCUENTO”, MENOS TODAVIA EL POSTERIOR O ANTERIOR.

8

9

HASTA EN LOS DOCUMENTOS ENTRE PROFESIONALES AVEZADOS JAMÁS SE OMITE LA DESCRIPCION DE UN TÉRMINO DE ESTAS CARACTERÍSTICAS, QUE FIGURA EN LA TOTALIDAD DE LAS FÓRMULAS DE CANCELACIÓN POR LO QUE TAMBIÉN SOLICITO LA NULIDAD DEL CONTRATO POR ESE MOTIVO. EN LA CAIXA LE DAN A UNA TECLA Y EL ORDENADOR, CON TODAS LAS VARIABLES BIEN PROGRAMADAS, LES DA EL RESULTADO, SU RESULTADO, PORQUE ELLOS CONOCEN TODAS LAS VARIABLES. EL CLIENTE SE ENCALLARÁ IRREMEDIABLEMENTE EN EL “FACTOR DE DESCUENTO”, SI NO LO HA HECHO ANTES, ANTE LA EVIDENTE COMPLEJIDAD DE LA RESOLUCIÓN DE LAS FÓRMULAS .

- LA POCA TRANSPARENCIA DEL CONTRATO. SUS CONTINUOS CAMBIOS DE NOMENCLATURA PARA UN MISMO PRODUCTO, FÓRMULAS Y CONCEPTOS IMPOSIBLES PARA UN CLIENTE MINORISTA Y SIN EXPERIENCIA.

ADJUNTO UN DOCUMENTO EJEMPLO DE UN COMPLEJO CONTRATO DE EMISIONES DE VALORES ENTRE EL SANTANDER Y LA CAIXA EN LA QUE EL TÉRMINO “FACTOR DE DESCUENTO” MERECE UNA DESCRIPCIÓN DE DIEZ LÍNEAS EN LA PÁGINA 4, COMO EL RESTO DE LAS VARIABLES DE LA FÓRMULA EN LAS PÁGINAS SIGUIENTES.

CONTRATO DE LIQUIDEZ de la EMISIÓN DE VALORES SANTANDER DE EMISORA SANTANDER 150 S.A.CON LA GARANTÍA DE BANCO SANTANDER, S.A. entre SANTANDER EMISORA 150, S.A.U. como Emisor BANCO SANTANDER, S.A. como Garante y CAJA DE AHORROS Y PENSIONES DE BARCELONA como Entidad Proveedora de Liquidez Madrid, 31 de octubre de 2007

OBSERVEN LA PÁGINA 4 EN LA QUE SE DESCRIBE FACTOR DE DESCUENTO Y DESPUÉS LA TOTALIDAD DE LOS TÉRMINOS EMPLEADOS. INDEPENDIENTEMENTE DE LO COMPLEJA QUE ES LA DESCRIPCIÓN, INCOMPRENSIBLE PROBABLEMENTE PARA LOS NO PROFESIONALES, POR LO MENOS DEDICÓ LAS 10 LINEAS A SU DEFINICIÓN.

SI ENTRE DOS ENTIDADES FINANCIERAS, EN UN CONTRATO REDACTADO POR PROFESIONALES FINANCIEROS, LOS TÉRMINOS DE LA FÓRMULA MERECEN UNA DESCRIPCION, TÉRMINO A TÉRMINO, QUÉ MENOS QUE MEREZCA EL MISMO TRATO (O MUCHO MEJOR) EL CLIENTE MINORISTA QUE ESTA EN UN MUNDO DESCONOCIDO .

LA COMERCIALIZACIÓN IRREGULAR A MINORISTAS DE UN PRODUCTO DE DERIVADOS FINANCIEROS, COMPLEJO Y DE ALTO RIESGO CON UNA INFORMACIÓN INSUFICIENTE Y PUBLICIDAD EN LA PAGINA WEB EN LA QUE NO SÓLO OMITE DETALLES IMPORTANTISIMOS SOBRE LA POSIBILIDAD DE QUE ACARREE NOTORIOS GASTOS DE CANCELACIÓN Y QUE IMPIDE BENEFICIARSE DE LAS BAJADAS DE TIPOS DE INTERÉS Y EN EL CONTRATO NO EXPLICA DE UNA MANERA COLOQUIAL QUE PUEDE HABERLOS, TODO ELLO TRANSGREDE REPETIDAMENTE LAS LEYES DE TRANSPARENCIA, Y ESTOS GASTOS RESULTAN SER ABUSIVOS,.

10

11

Y LAS YA CITADAS 5 MANERAS DIFERENTES DE DESCRIBIR AL MISMO PRODUCTO.

TODO ESTO VULNERA MUCHAS LEYES. Y NORMAS POR CITAR ALGUNAS: POR ORDEN DE PUBLICACIÓN.

TRANSPARENCIA DE LAS OPERACIONES Y PROTECCIÓN DEL CLIENTE EN LAS ENTIDADES DE CRÉDITO I) Normativa Reguladora - Ley 26/1984, de 19 de julio (BOE 176, de 24 de julio de 1984) - Ley 24/1988,de 28 de julio (BOE 181, de 29 de julio de 1988) - Orden de 12 de diciembre de 1989 (BOE 303, de 19 de diciembre de 1989) - Circular 8/1990 del Banco de España, de 7 de septiembre (BOE 226, de 20 de septiembre de 1990) - Orden de 5 de mayo de 1994 (BOE 112, d'11 de mayo de 1994) - Ley 7/1995, de 23 de marzo (BOE 72, de 25 de marzo de 1995) - Orden de 25 de octubre de 1995 (BOE 262, de 2 de noviembre de 1995) - Ley 30/1995, de 8 de noviembre (BOE 268, de 9 de noviembre de 1995) - Circular 1/1996, de la CNMV, de 27 de marzo (BOE 86, de 9 de abril de 1996) - Ley Orgánica 15/1999, de 13 de diciembre (BOE 15, de 18 de enero de 2000) - Orden de 16 de noviembre de 2000 (BOE 287, de 25 de noviembre de 2000) - Real Decreto Legislativo 1/2002, de 29 de noviembre (BOE 298, 13 de diciembre de 2002) - Ley 44/2002, de 22 de noviembre (BOE 281, de 23 de noviembre de 2002) - Ley 35/2003, de 4 de noviembre (BOE 265, de 5 de noviembre de 2003) - Real Decreto 303/2004, de 20 de febrero (BOE 54, de 3 de marzo de 2004) - Orden ECO/734/2004, d' 11 de marzo (BOE 72, de 24 de marzo de 2004) - LOS CÁLCULOS DE GASTOS QUE HACEN REFERENCIA A EVOLUCIONES DEL MERCADO DE DERIVADOS, ETC. ESTAN MUY LEJOS DE SER COMPRENDIDOS POR UN CLIENTE MINORISTA. Y LAS FÓRMULAS DE CANCELACIÓN IRRESOLUBLES, COMO SE VERÁ. LOS GASTOS DE CANCELACIÓN SON OSCUROS , OPACOS DIRÍA YO, PORQUE EMPLEA VARIABLES EN LAS FÓRMULAS QUE EL CLIENTE NO TIENE NI PUEDE OBTENER , NI ESTÁN DESCRITOS EN EL CLAUSURADO, COMO EL FD 1 FACTOR DE DESCUENTO A LA FECHA DE PAGO DEL PERIODO DE REFERENCIA, EL FD -1 FACTOR DE DESCUENTO ANTERIOR , FD i (CON i LATINA) FACTOR DE DESCUENTO POSTERIOR, ADEMÁS DE OTROS CONCEPTOS MUY COMPLEJOS QUE EN EL TEST MiFID NORMALMENTE RECONOCES DESCONOCER, COMO EN MI CASO

EN LAS “ DEFINICIONES DE TÉRMINOS” PÁGINA 2/6 NO ESPECIFICA NADA DE ESTE TÉRMINO, “FACTOR DE DESCUENTO” , LO QUE IMPIDE SU CÁLCULO EN LAS FORMULAS DE CANCELACION.

NI SABEMOS LO QUE ES, NI CÓMO SE OBTIENE. EN LA PARTE COLOQUIAL DEL CONTRATO QUE DICE DE PASADA Y SIN DEFINIR "DESCUENTOS DE FLUJOS CONTRA LA CURVA DE BLOOMBERG" DICE QUE "EL VALOR DEL INSTRUMENTO CANCELADO EQUIVALDRÁ AL SUMATORIO DE FLUJOS DE CAJA CORRESPONDIENTES A LOS PERIODOS DE REFERENCIA POSTERIORES A LA FECHA DE RESOLUCIÓN DESCONTADOS DE ACUERDO CON LA CURVA DE FACTORES DE DESCUENTO PUBLICADA POR BLOOMBERG EN LA PAGINA SWPM EUR, PESTAÑA FLUJO DE CAJA (CURVES), CURVA 45 COTIZACIONES MID, PARA LA FECHA DE RESOLUCION (CURVES & VALUATION)."

NO ESPECIFICA CÓMO ACCEDER A ESA PUBLICACIÓN, YA SEA EN PAPEL , WEB U OTRAS. LA PAGINA SWPM EUR SUPONIENDO QUE SEA UN WEB (NO CREO QUE SEA UN PAPEL) NO EXISTE EN TODA LA WEB EN NINGUNA DE SUS VARIANTES, INCLUIDO EN WWW.BLOOMBERG.COM , POR LO MENOS EN LA PARTE DE ACCESO AL PÚBLICO NO REGISTRADO EN LA CITADA WEB. OBSERVE QUE SU BUSCADOR DA “NO MATCHES FOUND” “NO HAY RESULTADOS.”

INVESTIGANDO MUCHAS HORAS , QUE NO ES LO QUE UNO TIENE QUE HACER SI EL CONTRATO ES TRANSPARENTE, EN LA WEB WWW.BLOMBERG.COM , SOLAMENTE EN INGLES, NO ES POSIBLE ENCONTRAR LA PÁGINA CITADA “ SWPM EUR “ NI TAMPOCO LA PESTAÑA DE FLUJO DE CURVAS Y LA CURVA 45 COTIZACIONES MID, DADO QUE ADEMÁS HAY QUE NAVEGAR DESPUÉS DE SER UN USUARIO REGISTRADO, POR LO QUE DUDO QUE NINGUN CLIENTE NO PROFESIONAL SEPA ENCONTRAR, COMPRENDER Y GESTIONAR ESTOS DATOS.

12

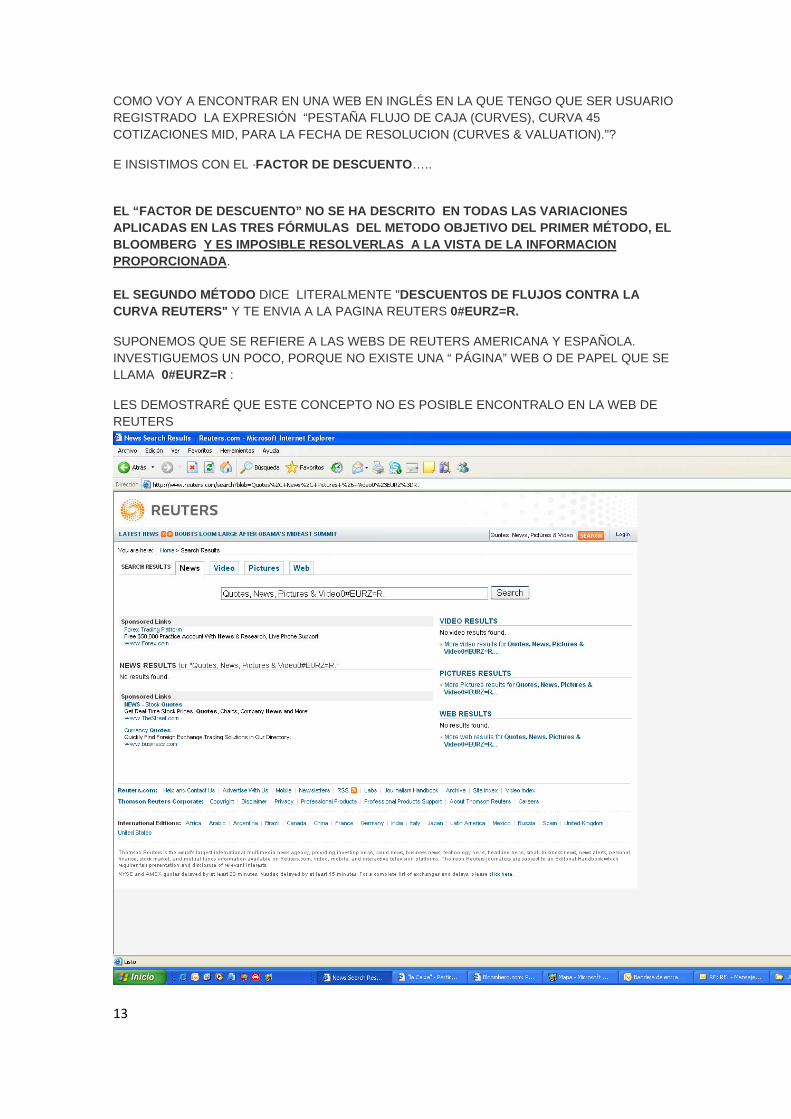

COMO VOY A ENCONTRAR EN UNA WEB EN INGLÉS EN LA QUE TENGO QUE SER USUARIO REGISTRADO LA EXPRESIÓN “PESTAÑA FLUJO DE CAJA (CURVES), CURVA 45 COTIZACIONES MID, PARA LA FECHA DE RESOLUCION (CURVES & VALUATION)."?

E INSISTIMOS CON EL ·FACTOR DE DESCUENTO…..

EL “FACTOR DE DESCUENTO” NO SE HA DESCRITO EN TODAS LAS VARIACIONES APLICADAS EN LAS TRES FÓRMULAS DEL METODO OBJETIVO DEL PRIMER MÉTODO, EL BLOOMBERG Y ES IMPOSIBLE RESOLVERLAS A LA VISTA DE LA INFORMACION PROPORCIONADA. EL SEGUNDO MÉTODO DICE LITERALMENTE "DESCUENTOS DE FLUJOS CONTRA LA CURVA REUTERS" Y TE ENVIA A LA PAGINA REUTERS 0#EURZ=R.

SUPONEMOS QUE SE REFIERE A LAS WEBS DE REUTERS AMERICANA Y ESPAÑOLA. INVESTIGUEMOS UN POCO, PORQUE NO EXISTE UNA “ PÁGINA” WEB O DE PAPEL QUE SE LLAMA 0#EURZ=R :

LES DEMOSTRARÉ QUE ESTE CONCEPTO NO ES POSIBLE ENCONTRALO EN LA WEB DE REUTERS

13

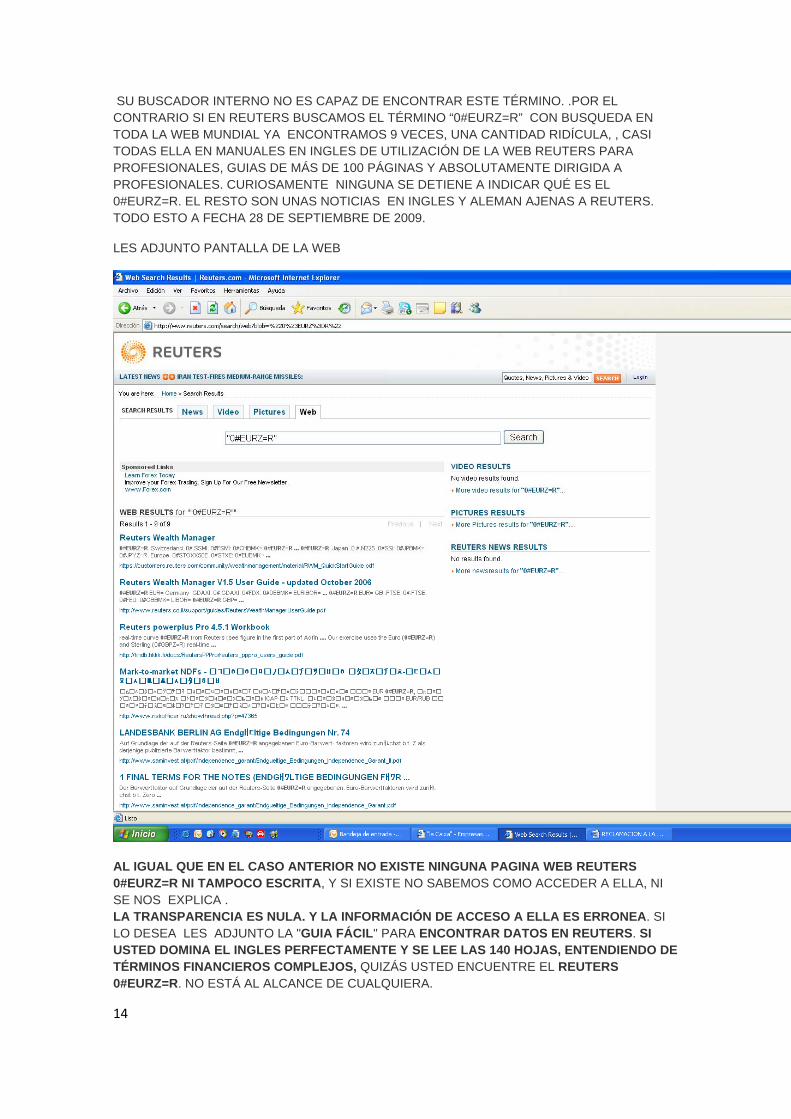

SU BUSCADOR INTERNO NO ES CAPAZ DE ENCONTRAR ESTE TÉRMINO. .POR EL CONTRARIO SI EN REUTERS BUSCAMOS EL TÉRMINO “0#EURZ=R” CON BUSQUEDA EN TODA LA WEB MUNDIAL YA ENCONTRAMOS 9 VECES, UNA CANTIDAD RIDÍCULA, , CASI TODAS ELLA EN MANUALES EN INGLES DE UTILIZACIÓN DE LA WEB REUTERS PARA PROFESIONALES, GUIAS DE MÁS DE 100 PÁGINAS Y ABSOLUTAMENTE DIRIGIDA A PROFESIONALES. CURIOSAMENTE NINGUNA SE DETIENE A INDICAR QUÉ ES EL 0#EURZ=R. EL RESTO SON UNAS NOTICIAS EN INGLES Y ALEMAN AJENAS A REUTERS. TODO ESTO A FECHA 28 DE SEPTIEMBRE DE 2009.

LES ADJUNTO PANTALLA DE LA WEB

AL IGUAL QUE EN EL CASO ANTERIOR NO EXISTE NINGUNA PAGINA WEB REUTERS 0#EURZ=R NI TAMPOCO ESCRITA, Y SI EXISTE NO SABEMOS COMO ACCEDER A ELLA, NI SE NOS EXPLICA . LA TRANSPARENCIA ES NULA. Y LA INFORMACIÓN DE ACCESO A ELLA ES ERRONEA. SI LO DESEA LES ADJUNTO LA "GUIA FÁCIL" PARA ENCONTRAR DATOS EN REUTERS. SI USTED DOMINA EL INGLES PERFECTAMENTE Y SE LEE LAS 140 HOJAS, ENTENDIENDO DE TÉRMINOS FINANCIEROS COMPLEJOS, QUIZÁS USTED ENCUENTRE EL REUTERS 0#EURZ=R. NO ESTÁ AL ALCANCE DE CUALQUIERA.

14

CÓMO ENCONTRAR DATOS EN REUTERS, RÁPIDA Y FACILMENTE., DE MARCUS REES. 140 PÁGINAS QUE NO TIENEN DESPERDICIO….

PROBABLEMENTE HAYA QUE SER USUARIO REGISTRADO, COMO EN BLOOMBERG, O SIMPLEMENTE HAY UN ERROR DE TRANSCRIPCIÓN DE ESTE CONCEPTO.

PARA VER ESTE EXTRAÑO TÉRMINO REUTERS 0#EURZ=R EN UN DOCUMENTO ESPAÑOL LE REMITO AL ÚNICO QUE HE ENCONTRAO EN LA RED PRECISAMENTE UNO DE “LA CAIXA” CON EL SANTANDER, EL YA CITADO, EN SU PÁGINA 4. LA COINCIDENCIA DE SÓLO UN DOCUMENTO EN ESPAÑA Y PRECISAMENTE LIGADO A LA CAIXA , EN TODA LA RED Y EL RESTO DE LAS ESCASAS COINCIDENCIAS SON CASI TODAS DE UN MANUAL DE MÁS DE 100 PÁGINAS DE REUTERS EN INGLES: “REUTERS WEALTH MANAGER USER GUIDE V1.5” DEL QUE EXTRAIGO LA PÁGINA EN CUESTIÓN.

15

16

LO QUE QUEDA CLARO ES QUE EL SEGUNDO MÉTODO OBJETIVO, EL REUTERS, TAMPOCO SE PUEDE CALCULAR POR EL CLIENTE , A LA VISTA DE LA INFORMACIÓN DEL CONTRATO , DEJÁNDONOS SÓLO EL MÉTODO SUBJETIVO, EN EL QUE LA CAIXA ES LA ÚNICA QUE PUEDE CALCULAR LOS GASTOS DE CANCELACIÓN, AHORA YA A SU LIBRE CRITERIO Y SIN FÓRMULAS. ESTO ES ABUSIVO.

LOS DIRECTORES Y SUBDIRECTORES DE LA OFICINA DE “LA CAIXA” ME RECONOCEN QUE NO TIENEN NI IDEA DE CÓMO SE RESUELVEN LAS FÓRMULAS. Y ELLOS TIENEN ESTUDIOS SUPERIORES ECONOMICOS Y FINANCIEROS Y FORMACIÓN ESPECÍFICA SOBRE EL PRODUCTO QUE COMERCIALIZAN MUY SUPERIOR A LOS CLIENTES, LO QUE REPRESENTA UNA GRAVÍSIMA IRREGULARIDAD Y UN AUTENTICO ABUSO.

EN SU DESCARGO HAY QUE INSISTIR EN QUE ES NORMAL QUE NO LO SEPAN, DADO QUE NO SE PUEDE.

PUNTO SEGUNDO: BASADO EN CLAUSULAS ABUSIVAS. DESPUES DE IMPOSIBILITAR AL CLIENTE LA RESOLUCIÓN DEL CÁLCULO DE LOS GASTOS DE CANCELACIÓN POR LOS DOS MÉTODOS OBJETIVOS BLOOMBERG Y REUTERS DESCRITOS DE FORMA LO SUFICIENTEMENTE INCOMPLETA COMO PARA HACER ESTOS MÉTODOS IRRESOLUBLES PARA ÉL, SÓLO QUEDA EN EL ANEXO 2 EL LLAMADO : B) “MÉTODO SUBJETIVO” COMO SU NOMBRE INDICA, SI HUBIERA PROBLEMAS CON LOS DOS MÉTODOS OBJETIVOS (QUE LOS HAY, PORQUE ES IMPOSIBLE DE CALCULAR CON LOS DATOS OFRECIDOS) ESTABLECE QUE LA CAIXA ESTABLECERÁ UNILATERALMENTE EL COSTE EN FUNCION A DEL LUCRO CESANTE, COSTES DE FINANCIACION, RESTABLECIMIENTO DE CUALQUIER COBERTURA O POSICIÓN INCLUYENDO PÉRDIDAS, INTERESES Y COSTES. EL CLIENTE ESTA EN INDEFENSIÓN DADO QUE NO PUEDE SABER CUÁL HA SIDO LA POSICIÓN DE “LA CAIXA” EN LOS POSIBLES ACUERDOS CON TERCEROS EN RELACIÓN CON EL PRESENTE CONTRATO. ESTA POSTURA ES CONTRARIA A LAS LEYES, PORQUE LAS CLAUSULAS ABUSIVAS ESTAN PROHIBIDAS EN EL MÁS QUE CENTENARIO CODIGO CIVIL CODIGO CIVIL ESPAÑOL

Artículo 1256.

La validez y el cumplimiento de los contratos no pueden dejarse al arbitrio de uno de los contratantes

Artículo 1288.

La interpretación de las cláusulas oscuras de un contrato no deberá favorecer a la parte que hubiese ocasionado la oscuridad.

EXTENSION DEL 1256 DEL CODIGO .CIVIL

El art. 10.1.c.3 prohíbe las cláusulas abusivas que perjudiquen de manera desproporcionada o no equitativa al consumidor, o comporten en el contrato una posición de desequilibrio entre los derechos y las obligaciones de las partes en perjuicio de los consumidores y usuarios”. Aplicando esta norma a la cláusula que recoge el tipo de interés variable, podrían considerarse como abusivas: Las incongruentes con la operación, esto es, las que se establecen de acuerdo a tipos que no respondan a una

17

fluctuación del mercado monetario, o que establezcan una variación del interés en beneficio de una sola de las partes.

EL 1288 ES EL MÁS CITADO EN RESOLUCIONES DEL BANCO DE ESPAÑA. PUEDO ADJUNTARLES LA “MEMORIA DE RECLAMACIONES POSITIVAS PARA EL CLIENTE DEL BANCO DE ESPAÑA DEL 2008”. LO CITA DOCENAS DE VECES, INCLUSO EN CASOS DE SWAPS DE BANKINTER Y OTROS, DONDE SANCIONA EL ARTÍCULO POR EL QUE LA ENTIDAD ES LA ÚNICA QUE DECIDE LOS GASTOS DE CANCELACIÓN SIN FÓRMULAS NI NADA, DE MANERA UNILATERAL.

El Real Decreto Legislativo 1/2007, de 16 de noviembre, por el que se aprueba el texto refundido de la LEY GENERAL PARA LA DEFENSA DE LOS CONSUMIDORES Y USUARIOS Y OTRAS LEYES COMPLEMENTARIAS.

Artículo 82. Concepto de cláusulas abusivas.

1. Se considerarán cláusulas abusivas todas aquellas estipulaciones no negociadas individualmente y todas aquéllas prácticas no consentidas expresamente que, en contra de las exigencias de la buena fe causen, en perjuicio del consumidor y usuario, un desequilibrio importante de los derechos y obligaciones de las partes que se deriven del contrato.

2. El hecho de que ciertos elementos de una cláusula o que una cláusula aislada se hayan negociado individualmente no excluirá la aplicación de las normas sobre cláusulas abusivas al resto del contrato.

El empresario que afirme que una determinada cláusula ha sido negociada individualmente, asumirá la carga de la prueba.

3. El carácter abusivo de una cláusula se apreciará teniendo en cuenta la naturaleza de los bienes o servicios objeto del contrato y considerando todas las circunstancias concurrentes en el momento de su celebración, así como todas las demás cláusulas del contrato o de otro del que éste dependa.

4. No obstante lo previsto en los apartados precedentes, en todo caso son abusivas las cláusulas que, conforme a lo dispuesto en los artículos 85 a 90, ambos inclusive:

-vinculen el contrato a la voluntad del empresario,

-limiten los derechos del consumidor y usuario,

-determinen la falta de reciprocidad en el contrato,

-impongan al consumidor y usuario garantías desproporcionadas o le impongan indebidamente la carga de la prueba,

-resulten desproporcionadas en relación con el perfeccionamiento y ejecución del contrato, o contravengan las reglas sobre competencia y derecho aplicable.

En efecto, la LG dedica una panoplia considerable de disposiciones que resulta de directa e inmediata aplicación, entre otras:

- art.2.1.b., que considera derecho básico del consumidor la protección de sus legítimos intereses económicos y sociales.

- art.2.1.d., que califica como derecho básico el de información, en íntima relación con el art. 13

18

que exige que los bienes y servicios puestos a disposición de los consumidores y usuarios incorporen una información veraz del precio completo. Información ésta, de trascendencia extraordinaria para el prestatario o acreditado.

Las cláusulas abusivas en las entidades de crédito. Limitaciones en la Ley, código civil, Normativa del Banco de España.

La cláusula abusiva es una categoría jurídica de difícil aislamiento. Es difícil encontrar una cláusula abusiva per se, lo más usual, es la cláusula abusiva “per relatinen”, es decir, aquellas cláusulas que evidencian su carácter abusivo, consideradas no en sí mismas, sino junto a otras que con ellas conforman el equilibrio financiero del contrato.

Sobre su concepto discute la doctrina entre distintas orientaciones. Todas ellas parten de la doctrina del abuso en el ejercicio de los derechos; sancionada en nuestro Derecho por el Título Preliminar del Código Civil, donde se recoge en su art. 7.1.

El abuso como exceso, como uso desmedido, sin límite tiene multitud de plasmaciones en cláusulas contractuales que establecidas unilateralmente por la entidad de crédito se revelan como abusivas.

Todo ejercicio abusivo supone lesión, merma de otro derecho, o de otro interés jurídico merecedor de tutela. En el caso de las cláusulas abusivas se produce un claro abuso del derecho de libre contratación.

La doctrina más autorizada considera adecuado vincular la cláusula abusiva a la llamada cláusula lesiva recogida y proscrita por el art. 3 de la Ley 50/80 de contrato de seguro; en esencia ambas categorías se nutren de la misma fenomenología reconducible a la limitación arbitraria de los derechos del consumidor, sea de crédito, sea de seguros.

Concepto Legal.

Es difícil encontrar una noción tan amplía que agote el concepto de cláusula abusiva. En este campo no son útiles los conceptos apriorísticos. Será la investigación del juez quien apreciará la existencia de una cláusula potencialmente abusiva. El legislador español ofrece en la LG un concepto legal abierto que ofrece un terreno abonado a la libre apreciación del juzgado. Así y de acuerdo con el art. 10.bis 1, introducido por la Ley de Condiciones Generales de la Contratación, se entiende por abusiva aquella cláusula no negociada individualmente que en contra de las exigencias de buena fe perjudique de manera desproporcionada o no equitativa al consumidor o, comporte en el contrato una posición de desequilibrio entre los derechos y las obligaciones de las partes en perjuicio del consumidor o usuario.

Las Exigencias de la Buena Fe. EL CODIGO CIVIL Y EL CODIGO DE COMERCIO

Buena fe y justo equilibrio de las contraprestaciones son dos requisitos de fondo o materiales que la LG exige para considerar lícitas las condiciones generales de la contratación. El principio general de la buena fe contractual está consagrado en el art. 1258 del Código Civil cuando afirma que por el mero consentimiento ya obligan los contratos no sólo a lo expresamente pactado sino también a todas las consecuencias que, según su naturaleza sean conformes a la buena fe, al uso y a la ley.

En los contratos de crédito al consumo la buena fe amplia su ámbito de influencia hasta hacerse causa de rescisión del contrato, ya que éste se basa en una confianza mútua que sólo puede apoyarse en la mencionada buena fe.

19

EL CÓDIGO DE COMERCIO

EN SU ART. 57 SE REFIERE A LA BUENA FE prescribiendo que los contratos de comercio se ejecutarán y cumplirán de buena fe. Este principio parece latir en los contratos bancarios mediante una cláusula adherida a los mismos:

- la de rescisión en cualquier momento del contrato cuando cualesquiera condiciones resten confianza al cumplimiento de las obligaciones por parte del cliente.

Este, cualesquiera condiciones, puede introducir un portillo para el ejercicio abusivo de la facultad por la entidad de crédito.

Por último destacar en esta sede la tarea que le cumple al servicio de reclamaciones del Banco de España al tutelar de acuerdo con la buena fe las relaciones entidad de crédito y clientela mediante la elaboración de las llamadas buenas prácticas bancarias.

LAS NORMATIVAS YA CITADAS TAMBIEN SON DE APLICACIÓN POR ESTE CONCEPTO.

TRANSPARENCIA DE LAS OPERACIONES Y PROTECCIÓN DEL CLIENTE EN LAS ENTIDADES DE CRÉDITO I) Normativa Reguladora - Ley 26/1984, de 19 de julio (BOE 176, de 24 de julio de 1984) - Ley 24/1988,de 28 de julio (BOE 181, de 29 de julio de 1988) - Orden de 12 de diciembre de 1989 (BOE 303, de 19 de diciembre de 1989) - Circular 8/1990 del Banco de España, de 7 de septiembre (BOE 226, de 20 de septiembre de 1990) - Orden de 5 de mayo de 1994 (BOE 112, d'11 de mayo de 1994) - Ley 7/1995, de 23 de marzo (BOE 72, de 25 de marzo de 1995) - Orden de 25 de octubre de 1995 (BOE 262, de 2 de noviembre de 1995) - Ley 30/1995, de 8 de noviembre (BOE 268, de 9 de noviembre de 1995) - Circular 1/1996, de la CNMV, de 27 de marzo (BOE 86, de 9 de abril de 1996) - Ley Orgánica 15/1999, de 13 de diciembre (BOE 15, de 18 de enero de 2000) - Orden de 16 de noviembre de 2000 (BOE 287, de 25 de noviembre de 2000) - Real Decreto Legislativo 1/2002, de 29 de noviembre (BOE 298, 13 de diciembre de 2002) - Ley 44/2002, de 22 de noviembre (BOE 281, de 23 de noviembre de 2002) - Ley 35/2003, de 4 de noviembre (BOE 265, de 5 de noviembre de 2003) - Real Decreto 303/2004, de 20 de febrero (BOE 54, de 3 de marzo de 2004) - Orden ECO/734/2004, de 11 de marzo (BOE 72, de 24 de marzo de 2004)

Y SIN IR A LAS LEYES GENERALES, EL REGLAMENTO DE ATENCION AL CLIENTE DE LA CAIXA

ARTICULO 2 b) Quejas o reclamaciones: Las presentadas por los usuarios que se refieran a sus intereses y derechos legalmente reconocidos, ya deriven de los contratos, de la normativa de transparencia y protección de la clientela o de las buenas prácticas y usos financieros, en particular, del principio de equidad.

EQUIDAD ES UNA FORMA DE JUSTICIA Y EQUILIBRIO ENTRE LAS PARTES

ARTICULO 24 2. La resolución será siempre motivada y contendrá unas conclusiones claras sobre la

20

Solicitud planteada en cada reclamación, fundándose en las cláusulas contractuales, las normas de transparencia y protección de la clientela aplicables, así como las buenas prácticas y usos financieros. Y EL DEL DEFENSOR DEL CLIENTE DE LAS CAIXAS CATALANAS .

Artículo 2 –

‐ Quejas o reclamaciones: Las presentadas por los usuarios que se refieran a sus intereses y derechos legalmente reconocidos, ya deriven de los contratos, de la normativa de transparencia y protección de la clientela o de las buenas prácticas y usos financieros, en particular, del principio de equidad.

Artículo 16 – …………. Las resoluciones que se dicten deberán ser siempre motivadas y contendrán unas conclusiones claras sobre la solicitud planteada en cada reclamación, fundándose en las cláusulas contractuales, las normas de transparencia y protección de la clientela aplicables, así como las buenas prácticas y usos financieros, y podrán reconocer derechos económicos a favor del cliente en cuantía que no exceda por todos los conceptos de 120.000 euros.

Por cierto, el REGLAMENTO DEL SERVICIO DE ATENCION AL CLIENTE DE LA CAIXA en su versión en vigor el 2009 tiene un tremendo gazapo en el que dice literalmente:

Artículo 11.- Competencia 1. Corresponde al Servicio la resolución de todas las reclamaciones cuya cuantía sea superior a 120.000 euros, a excepción de las que formulen los partícipes y beneficiarios de planes de pensiones del sistema individual, o sus derechohabientes, contra las entidades gestoras o depositarias de los fondos de pensiones en que estén integrados los planes o contra las propias entidades promotoras de los planes, cuyo conocimiento –cualquiera que fuese su importe- está legalmente reservado al Defensor del Partícipe y son asumidas por el Defensor del Cliente.

¿QUIERE DECIR ESTO QUE SÓLO ATIENDEN RECLAMACIONES SUPERIORES A LOS 120.000 EUROS, DEJANDO A CONTINUACIÓN AL DEFENSOR DEL CLIENTE EL RESTO, LAS DE MENOR IMPORTE? Como todo el mundo sabe los Servicios de Atención al Cliente de las Entidades Financieras no están limitados por cantidad alguna, ni por arriba ni por abajo. No así el defensor del Cliente.

SI SON CAPACES DE HACER UN REGLAMENTO ASI DEL QUE DEPENDEN 16 EMPRESAS DEL GRUPO LA CAIXA Y MILLONES DE CLIENTES, QUÉ NO REDACTARAN EN LOS CONTRATOS COMPLEJOS….

POR ÚLTIMO EN ESTE APARTADO EL YA CITADO:

LA CLAUSULA 12 NO HACEN DISTINCIÓN ENTRE CLIENTE MINORISTA Y PROFESIONAL, DADO QUE SÓLO CONTEMPLAN EN LA LETRA a) Y EN LA LETRA b) LA MISMA OPCIÓN: LA DE CLIENTE “MINORISTA” COMO YA SE VIÓ EN LA IMAGEN DE LA PANTALLA.

21

Y HAN CARGADO AL CLIENTE LAS MISMAS RESPONSABILIDADES Y LOS MISMOS CONOCIMIENTOS FINANCIEROS AL MINORISTA QUE AL QUE HUBIERA SIDO “CLIENTE PROFESIONAL”. SEA UN GAZAPO-LAPSUS O NO, ESTO ES UN GRAVÍSIMO FALLO QUE TAMBIEN INVALIDA EL CLAUSURADO.

PUNTO TERCERO:

NO ES UN PRODUCTO DESTINADO A PARTICULARES.Y LA PUBLICIDAD Y LOS QUE COMERCIALIZARÓN EL PRODUCTO OMITEN LOS INCONVENIENTES, COMO POR EJEMPLO, LOS GASTOS DE CANCELACIÓN.

SÓLO A CIERTAS EMPRESAS. INCORRECTA COMERCIALIZACIÓN. TRANSGRESIÓN DE LA NORMATIVA MIFID

LA COMERCIALIZACIÓN IRREGULAR A MINORISTAS DE UN PRODUCTO DE DERIVADOS FINANCIEROS, COMPLEJO Y DE ALTO RIESGO CON UNA INFORMACIÓN INSUFICIENTE Y PUBLICIDAD EN LA PAGINA WEB EN LA QUE NO SÓLO OMITE DETALLES IMPORTANTISIMOS SOBRE LA POSIBILIDAD DE QUE ACARREE NOTORIOS GASTOS DE CANCELACIÓN Y QUE IMPIDE BENEFICIARSE DE LAS BAJADAS DE TIPOS DE INTERÉS, SINO QUE ESTA ÚNICAMENTE EN LA PAGINA WEB DE EMPRESAS, COMO YA HE MOSTRADO EN LAS PAGINAS CAPTURADAS.

NO LLEVA GASTOS DE FORMALIZACIÓN, Y ES CIERTO, PERO…

OMITE QUE HAYA TREMENDOS Y OSCUROS GASTOS DE CANCELACIÓN, SÓLO NOMBRA LAS VENTAJAS. Y EN LA OFICINA DE LA CAIXA SE OLVIDARÁN DE MENCIONAR LOS INCONVENIENTES.

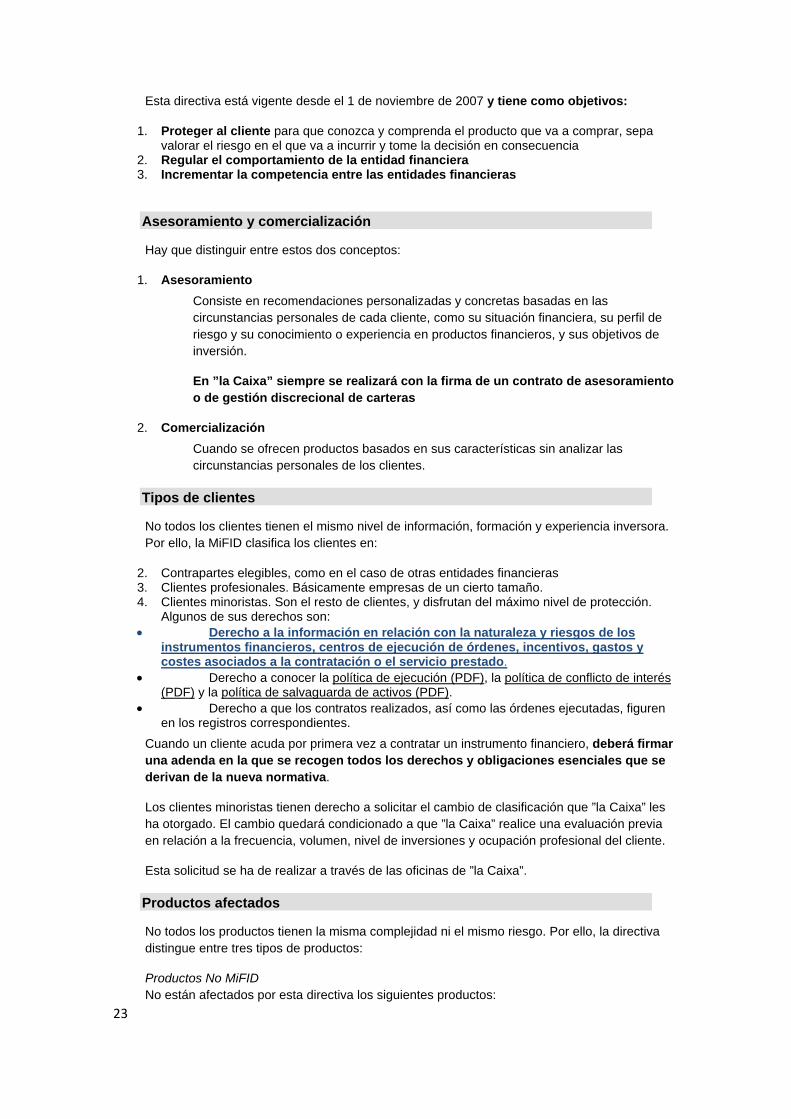

SEGÚN LA NORMATIVA MIFID :

1. Clientes minoristas. Son el resto de clientes, y disfrutan del máximo nivel de protección. Algunos de sus derechos son:

Derecho a la información en relación con la naturaleza y riesgos de los instrumentos financieros, centros de ejecución de órdenes, incentivos, gastos y costes asociados a la contratación o el servicio prestado….

ADJUNTO LA NORMATIVA MiFID DE LA MISMA PÁGINA WEB DE “LA CAIXA”- EMPRESAS

¿Qué es la MiFID?

La MiFID (Markets in Financial Instruments Directive) es una directiva europea que regula la prestación de servicios de inversión y, por lo tanto, afecta directamente a la forma en que las entidades de crédito o empresas de inversión informan, asesoran o venden productos financieros a sus clientes o potenciales clientes.

22

23

Esta directiva está vigente desde el 1 de noviembre de 2007 y tiene como objetivos:

1. Proteger al cliente para que conozca y comprenda el producto que va a comprar, sepa valorar el riesgo en el que va a incurrir y tome la decisión en consecuencia

2. Regular el comportamiento de la entidad financiera 3. Incrementar la competencia entre las entidades financieras

Asesoramiento y comercialización

Hay que distinguir entre estos dos conceptos:

1. Asesoramiento

Consiste en recomendaciones personalizadas y concretas basadas en las circunstancias personales de cada cliente, como su situación financiera, su perfil de riesgo y su conocimiento o experiencia en productos financieros, y sus objetivos de inversión.

En ”la Caixa” siempre se realizará con la firma de un contrato de asesoramiento o de gestión discrecional de carteras

2. Comercialización

Cuando se ofrecen productos basados en sus características sin analizar las circunstancias personales de los clientes.

Tipos de clientes

No todos los clientes tienen el mismo nivel de información, formación y experiencia inversora. Por ello, la MiFID clasifica los clientes en:

2. Contrapartes elegibles, como en el caso de otras entidades financieras 3. Clientes profesionales. Básicamente empresas de un cierto tamaño. 4. Clientes minoristas. Son el resto de clientes, y disfrutan del máximo nivel de protección.

Algunos de sus derechos son: • Derecho a la información en relación con la naturaleza y riesgos de los

instrumentos financieros, centros de ejecución de órdenes, incentivos, gastos y costes asociados a la contratación o el servicio prestado.

• Derecho a conocer la política de ejecución (PDF), la política de conflicto de interés (PDF) y la política de salvaguarda de activos (PDF).

• Derecho a que los contratos realizados, así como las órdenes ejecutadas, figuren en los registros correspondientes.

Cuando un cliente acuda por primera vez a contratar un instrumento financiero, deberá firmar una adenda en la que se recogen todos los derechos y obligaciones esenciales que se derivan de la nueva normativa.

Los clientes minoristas tienen derecho a solicitar el cambio de clasificación que ”la Caixa” les ha otorgado. El cambio quedará condicionado a que ”la Caixa” realice una evaluación previa en relación a la frecuencia, volumen, nivel de inversiones y ocupación profesional del cliente.

Esta solicitud se ha de realizar a través de las oficinas de ”la Caixa”.

Productos afectados

No todos los productos tienen la misma complejidad ni el mismo riesgo. Por ello, la directiva distingue entre tres tipos de productos:

Productos No MiFID No están afectados por esta directiva los siguientes productos:

24

a. Cuentas corrientes b. Libretas de ahorro a la vista c. Imposiciones a plazo fijo d. Depósitos a plazo de rendimiento variable con capital garantizado e. Planes de pensiones f. Seguros de ahorro (P2000, PVI, Unit Linked...)

Productos MiFID Que, a su vez, se distinguen entre no complejos y complejos:

Productos no complejos

a. Acciones b. Instrumentos del mercado monetario (pagarés, deuda pública) c. Fondos de inversión y SICAV (excepto Hedge Funds) d. Cédulas hipotecarias

Productos complejos

a. Deuda subordinada b. Participaciones preferentes c. Fondos de inversión libre (Hedge Funds) d. Derivados (futuros, opciones, warrants, caps , floors...) e. Contratos financieros atípicos f. Seguros de cambio g. Opciones sobre divisas

¿Cómo se adapta el producto al cliente?

La MiFID prevé dos tipos de evaluación o test que, según las circunstancias, deberá realizar el cliente.

1. Test de idoneidad

Es el más complejo y únicamente aplica cuando exista asesoramiento en materia de inversión (mediante contrato).

2. Test de conveniencia

Es más corto, y se aplica cuando el cliente no tiene experiencia* y se trata de un producto complejo. En relación con los productos no complejos, no se aplicará si se trata de la ejecución de órdenes a iniciativa del cliente y ”la Caixa” cumple sus obligaciones en relación con su política de conflictos de interés.

”la Caixa” ha formado a todos sus profesionales y adaptado todos sus procesos para garantizar el cumplimiento de esta directiva europea tanto en las oficinas como en internet.

*Se considera que se tiene experiencia en un producto si se ha tenido contratado durante los 12 meses anteriores a la entrada en vigor de la MiFID.

¿DESPUÉS DE TODO ESTO, QUÉ HACE UN PARTICULAR COMO YO CON UN DERIVADO SWAP IRS DE LA CAIXA, Y CON EL TEST MiFID PREMARCADO SIN MI CONSENTIMIENTO?

PUNTO CUARTO:

COMO CUARTO ASUNTO, Y NO MENOS IMPORTANTE EN MI CASO PARTICULAR, EN EL TEST MiFID. RELLENADO PREVIAMENTE POR LA ENTIDAD, POR EL PERSONAL DE LA CAIXA.

25

COMO YA HE DECLARADO, YO NO FIRMÉ EL CONTRATO EN LA CAIXA COMO RECORDARÁ EL SR. , YA QUE ME LOS HIZO LLEGAR EN UN SOBRE , POR LAS CIRCUNSTANCIAS PARTICULARES DE LA TREMENDA DISTANCIA Y PÉRDIDA DE TIEMPO QUE ME SUPONE IR A LA CALLE DE BARCELONA, ETC. POR LO QUE CUANDO LLEGÓ EL TEST MIFID A MI PODER ESTABA YA RELLENADO CON LAS X PUESTAS EN LOS PUNTOS QUE “LA CAIXA” CREYÓ CONVENIENTES, SIN CONSULTARME. SI DESEAN ALEGAR QUE HUBO UNA CONSULTA TELEFÓNICA PREVIA PARA RELLENAR EL TEST, RUEGO VAYAN PREPARANDO LA PRECEPTIVA CONVERSACION GRABADA, COMO PARTE ESENCIAL DEL CONTRATO.

DESDE LUEGO ESO ES IMPOSIBLE, PORQUE ESA CONVERSACIÓN JAMÁS OCURRIÓ,

ES ADEMÁS CURIOSO QUE EL TEST ESTÉ DISEÑADO DE TAL MANERA QUE SE FIRMA EN UNA HOJA DONDE NO ESTÁN LAS PREGUNTAS.

LA DEL TEST EN SÍ NO REQUIERE NINGUNA FIRMA POR LO QUE PUEDES HACER FIRMAR SIN QUE EL QUE SUSCRIBE LO VEA. “POR SI ACASO EL CLIENTE SE EQUIVOCA”, YA ESTÁ PREMARCADO POR EL ORDENADOR DE LA CAIXA EN LAS CASILLAS “ADECUADAS” EN LAS QUE USTED DECIDE ARRIESGAR SU DINERO O INTERESES CONTRA LAS PREVISIONES DE LA CAIXA SOBRE EL FUTURO DEL EURIBOR.

OBSERVEMOS EL “CURIOSO Y OPORTUNO” (PARA LA CAIXA) MAQUETADO DEL TEST MiFID EN EL QUE LAS PREGUNTAS (RELLENADAS POR EL ORDENADOR DE LA CAIXA) ESTÁN EN LA PRIMERA PÁGINA Y LA FIRMA Y ÚNICAMENTE LA FIRMA, EN LA SEGUNDA….

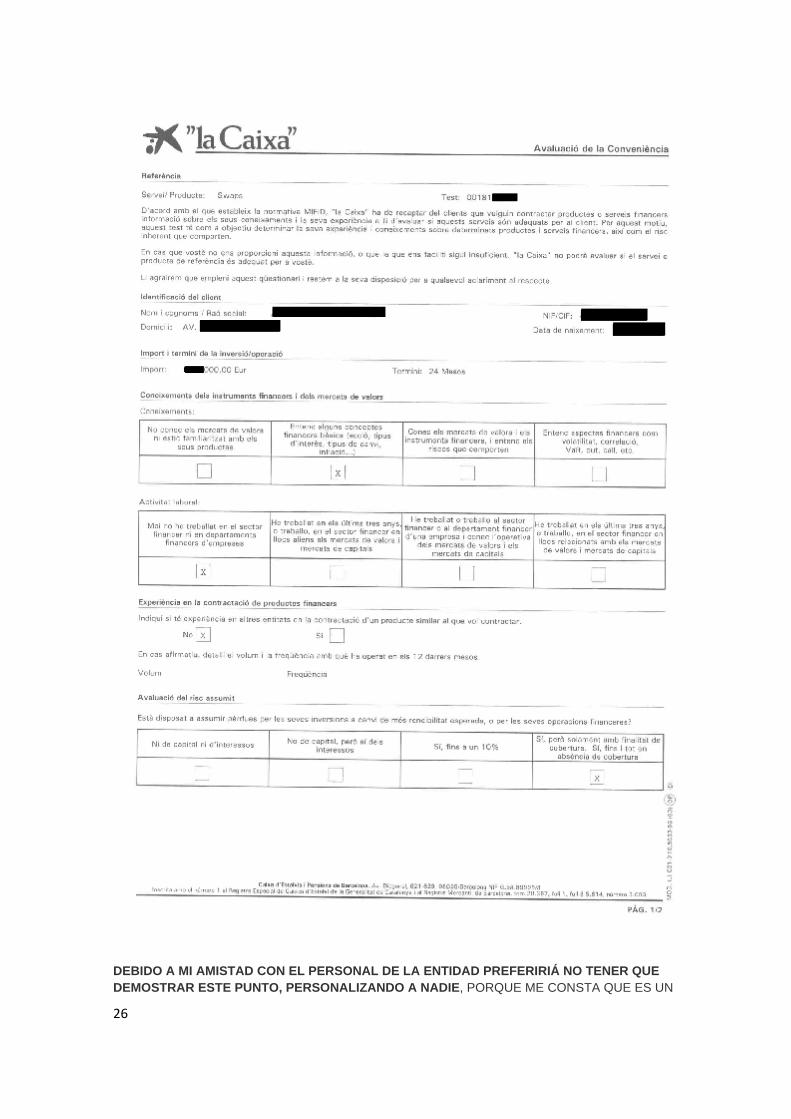

DEBIDO A MI AMISTAD CON EL PERSONAL DE LA ENTIDAD PREFERIRIÁ NO TENER QUE DEMOSTRAR ESTE PUNTO, PERSONALIZANDO A NADIE, PORQUE ME CONSTA QUE ES UN

26

27

ASUNTO MUY GENERALIZADO EN EL 2008 SEGÚN HE VISTO EN OTROS MUCHOS CASOS, Y SI LO DESEAN PUEDO AÑADIR DECLARACIONES JURADAS DE OTROS CLIENTES EN LAS MISMAS CIRCUNSTANCIAS, 3, 5, 10 , 100. EN LOS FOROS HAY CENTENARES DE CASOS.

QUIERO PENSAR QUE EL PERSONAL DE LAS OFICINAS NO HABÍA LIDIADO MUCHO CON PRODUCTOS COMPLEJOS AFECTADOS POR LA NORMATIVA MiFID Y DESCONOCÍAN LA TRANSCENDENCIA DEL TEST Y POR ESO LOS MARCABAN DESDE LA PANTALLA DE SU ORDENADOR EN ALGUNOS CASOS SIN SIQUIERA PREGUNTARLE, ESPECIALMENTE LOS PUNTOS SOBRE SU DECISIÓN DE CORRER RIESGOS CON SU DINERO.

POR LO MENOS EL TEST DICE LA VERDAD EN EL RESTO DE LAS CASILLAS, ENTIENDO ALGUNOS CONCEPTOS FINANCIEROS BÁSICOS, ACCION, TIPOS DE INTERES, INFLACIÓN, ETC. NO HE TRABAJADO JAMÁS EN EL SECTOR FINANCIERO (TRABAJÉ PARA PROSEGUR, FUI CAMIONERO Y ACTUALMENTE ESTOY EN UNA OFICINA DE UNA AGENCIA DE TRANSPORTES EN TAREAS ADMINISTRATIVAS).NO TENGO EXPERIENCIA EN PRODUCTOS SIMILARES. TODO ESO ES CIERTO Y EN LA OFICINA YA LO SABÍAN.

QUE ESTUVIERA DISPUESTO A ASUMIR PÉRDIDAS DE CUALQUIER TIPO, ESO YA NO ERA CIERTO, Y EN CUALQUIER CASO, ME DEBÍA DE SER PREGUNTADO PARA PONERLO VOLUNTARIAMENTE.

Y POR ÚLTIMO EL PUNTO QUINTO

UN PUNTO EN EL QUE NO ME EXTENDERÉ EN ESTA PRIMERA RECLAMACIÓN , DADO QUE EL REGLAMENTO DE ATENCION AL CLIENTE Y DEL DEFENSOR DEL CLIENTE NO PARECEN TENER EN CUENTA ESTOS ASPECTOS, YA QUE HAY QUE CEÑIRSE AL CLAUSULADO , PERO QUE SÍ QUE EXTENDERÍA EN UN EVENTUAL JUICIO MERCANTIL. POSEO INFORMES DE “LA CAIXA”, BBVA, SANTANDER Y OTRAS ENTIDADES, ASÍ COMO ABUNDANTES NOTICIAS EN PRENSA, EN LOS QUE EN LAS FECHAS EN LOS QUE FIRMÉ ESTE CONTRATO, ERA INMINENTE UN DESPLOME DEL EURIBOR EN LOS SIGUIENTES MESES, POR LO QUE NO ES AL CLIENTE AL QUE LE INTERESARA UN “SEGURO” CON INTERESES EN TORNO AL 6 %. ERA A LA CAIXA A LA QUE LE CONVENÍA ASEGURARSE LOS ALTOS BENEFICIOS QUE LE PROPORCIONA EL SWAP EN LOS SIGUIENTES AÑOS DE CRISIS Y LÓGICA BAJADA DE TIPOS.

COROLARIO DE LA RECLAMACIÓN:

POR LAS PROFUSAMANTE DESCRITAS IRREGULARIDADES EN EL CLAUSULADO SOBRE TRANSPARENCIA Y OSCURIDAD, CLAÚSULAS ABUSIVAS , CLAUSULAS DUPLICADAS DÓNDE SE HACE DECLARAR AL CLIENTE CONOCIMIENTOS PROFESIONALES Y NO HA SIDO ASESORADO Y AL MISMO TIEMPO QUE SE LE SUPONE QUE ES NOVATO Y ESTÁ SIENDO ASESORADO, LA COMERCIALIZACION INADECUADA Y FALTA DE INFORMACIÓN Y EN EL TEST MiFID, SOLICITO LA CANCELACIÓN DEL SWAP, IRS, DERIVADO, CONTRATO DE PERMUTA FINANCIERA DE INTERESES, INSTRUMENTO DE COBERTURA O CÓMO LO QUIERAN LLAMAR HOY, CONTRATO 9853.21.002 SIN NINGÚN COSTE, ANULANDO SU PRÓXIMA ENTRADA EN VIGOR, PARA QUE NO TENGA EFECTO, EXACTAMENTE COMO SI NO HUBIERA EXISTIDO.

AGRADECIENDOLES SU ATENCION, SE DESPIDE ATENTAMENTE:

.

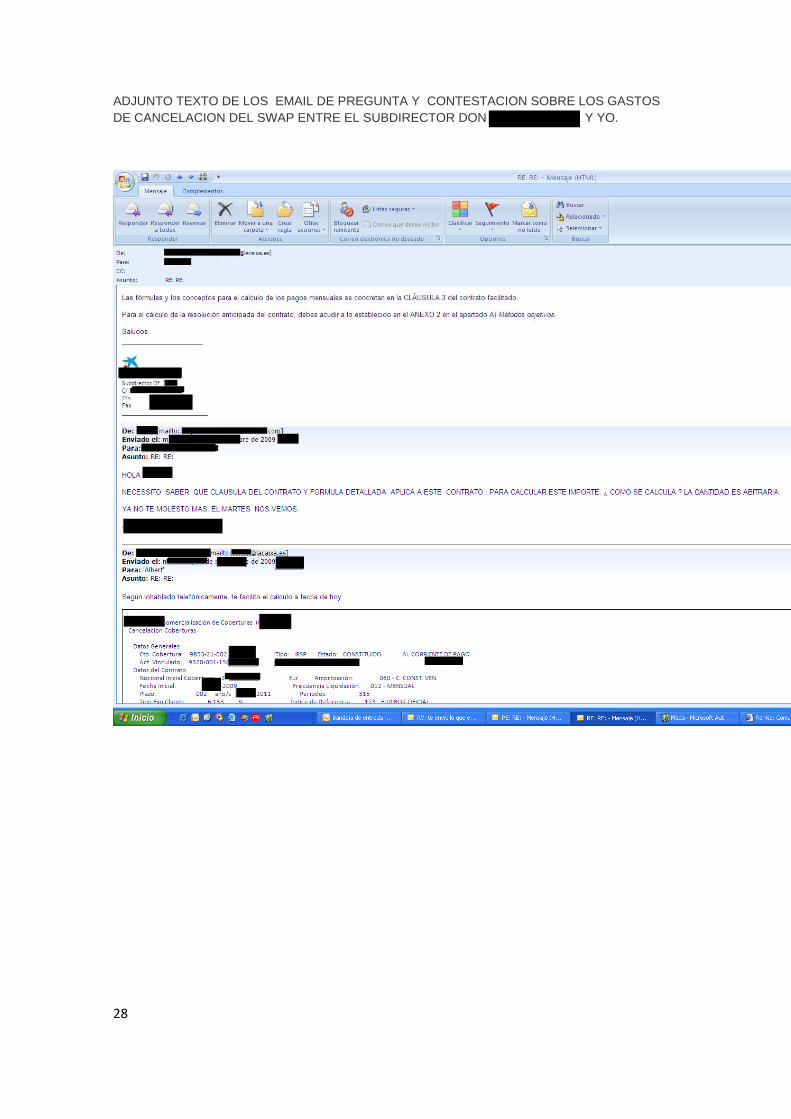

ADJUNTO TEXTO DE LOS EMAIL DE PREGUNTA Y CONTESTACION SOBRE LOS GASTOS DE CANCELACION DEL SWAP ENTRE EL SUBDIRECTOR DON Y YO.

28

29

LA CLASIFICACION DE COMO MINORISTA COMO INDICA LA CLÁUSULA PRIMERA, “CATEGORITZACIÓ DEL CLIENT” YA ESPRESADA EN EL ARCHIVO IRSP.

30