aspectos generales

TRANSCRIPT

ASPECTOS GENERALES

1.1 CONCEPTO DE CRÉDITO

• Objetivo particularAl finalizar el tema, los participantes serán capaces de:

Describir las condiciones generales de un crédito, identificar las tipologías del crédito que existen y

enlistar los posibles riesgos a los que están expuestos

• Las formas para que el hombre obtenga dinero son también muy variadas; lo común es obtener dinero a cambio de nuestro trabajo, pero también lo podemos obtener al vender nuestras propiedades o a través del crédito.

• Actualmente la obtención de dinero por medio del crédito se ha convertido en un medio alterno para satisfacer nuestras necesidades económicas actuales y pagarlas después.

• En su definición etimológica, la palabra crédito viene del latín credidi, creditum (del verbo credere: creer), que significa "cosa confiada". Así, "crédito" en su origen significa, entre otras cosas, confiar o tener confianza, no es el dinero sino la fe.

• Se define también como una operación por medio de la cual un acreedor presta cierta cantidad de dinero a un deudor. El deudor, por su parte, debe estar en la posibilidad, voluntad y solvencia para cumplir, en un plazo determinado, con el reembolso total de la deuda contraída, más sus intereses.

De la definición se desprenden tres conceptos importantes:

Acreedor:Persona que presta cierta

cantidad de dinero

Deudor: Persona que adquiere la obligación de devolver el dinero en las condiciones

establecidas

Condiciones: Acuerdos principalmente

sobre el plazo, la forma de amortización, la tasa de interés y las garantías al

adquirir un crédito.

• El crédito de alguna manera flexibiliza los términos de una transacción facilitando el

acuerdo comercial, al cubrir tanto una satisfacción de venta por parte del

comerciante como la necesidad de comprar por parte del consumidor, de acuerdo a la

disponibilidad de pago que presenta.

• Tener crédito significa poseer las características o cualidades requeridas para que otros confíen en una persona o institución y le otorguen su confianza. El sujeto de crédito es, pues, la persona que reúne los requisitos para ser evaluado y posteriormente favorecido con el otorgamiento de un crédito en efectivo o a través de la venta de un artículo con facilidades de pago.

• El empresario, al momento de solicitar un crédito, debe contar con la suficiente información de tal forma que conozca las ventajas y desventajas de acceder al mismo, pero sobre todo debe conocer sus capacidades, de manera que cada peso que reciba en crédito le permita obtener lo necesario para devolverlo, para pagar el interés y para obtener una utilidad

1.2. Crédito con sentido social

El crédito tiene sentido social cuando aporta a la generación y redistribución de la riqueza; cuando sólo contribuye a fomentar conductas de “no pago” o consumistas es contraproducente.

El Sistema de Ahorro y Crédito Popular, por convicción y por derecho expresado en el artículo 4 de la Ley de Ahorro y Crédito Popular, tiene los siguientes objetivos:

Facilitar a sus miembros el acceso al crédito.Apoyar el financiamiento de micro, pequeñas y medianas

empresas.Propiciar la solidaridad, la superación económica y social, y el

bienestar de sus miembros y de las comunidades en que operan.

• Hoy por hoy tenemos un mercado que atendemos con características propias que, entre otras cosas, tiene dificultad para acceder al crédito y para otorgar las garantías convencionales.

• El objetivo es claro: facilitar el acceso al crédito a quienes actualmente son socios o clientes de las Instituciones.

• Al apoyar el financiamiento de micro, pequeñas y medianas empresas, el Sistema de Ahorro y Crédito Popular debe enfocarse al desarrollo de actividades generadoras de riqueza que deriven en el empleo estable.

• Todo tipo de crédito está sujeto a determinadas condiciones que se formalizan en el contrato en que las partes se obligan, tanto al acreedor como al deudor le son necesarias para tener respaldo ante las diferencias que pudieran surgir durante la vida del crédito.

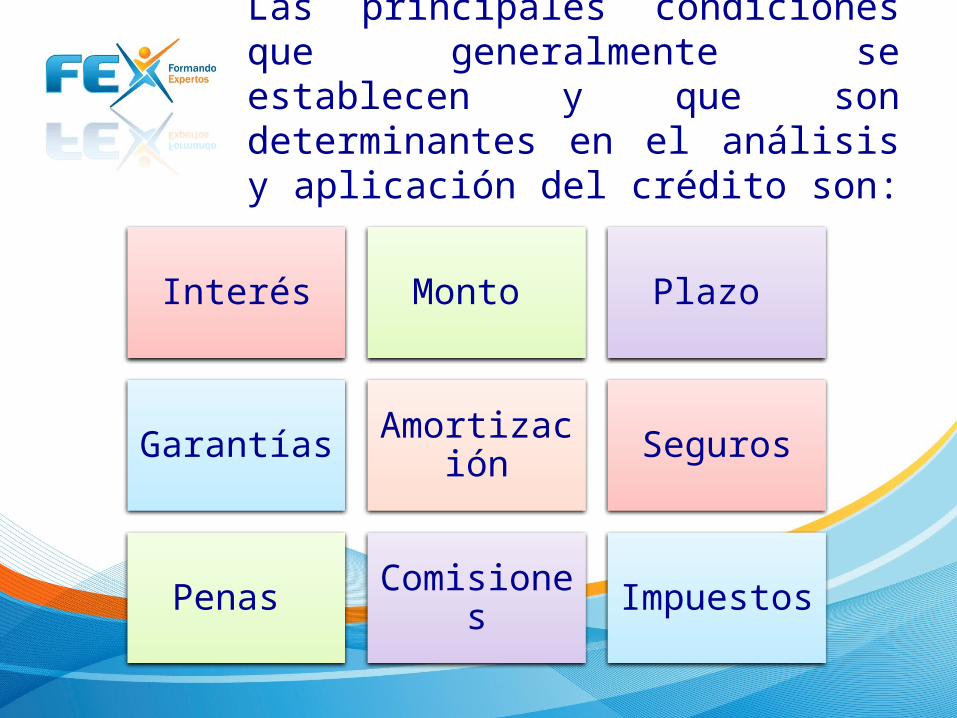

Las principales condiciones que generalmente se establecen y que son determinantes en el análisis y aplicación del crédito son:

Interés Monto Plazo

Garantías Amortización Seguros

Penas Comisiones Impuestos

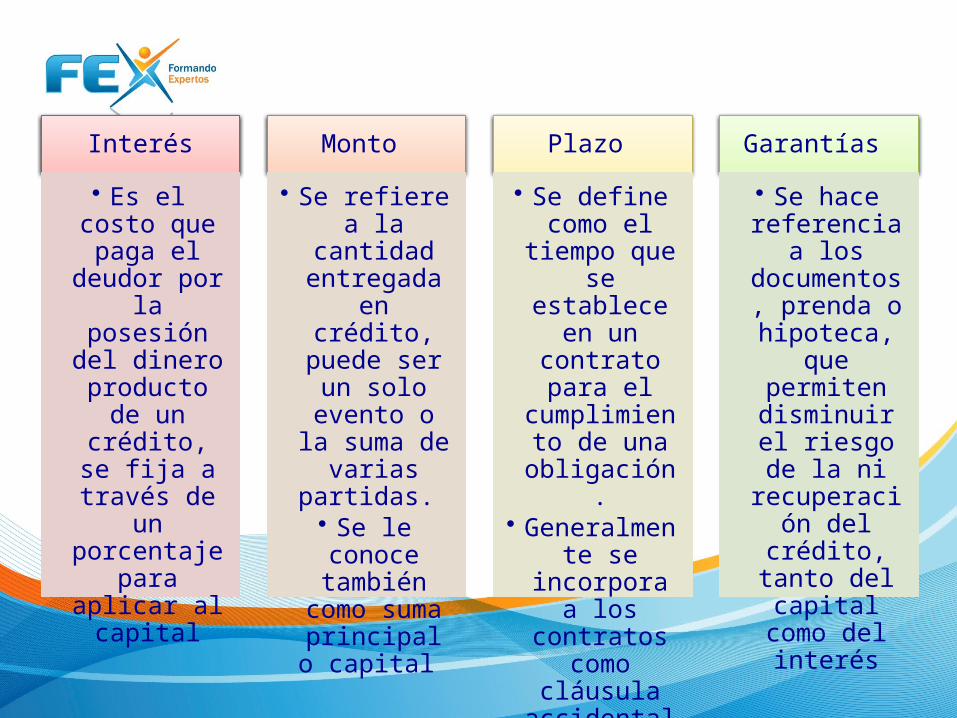

Interés

• Es el costo que paga el deudor

por la posesión del

dinero producto de

un crédito, se fija a través de un porcentaje para aplicar al

capital

Monto

• Se refiere a la cantidad

entregada en crédito, puede

ser un solo evento o la

suma de varias partidas.

• Se le conoce también como suma principal

o capital

Plazo

• Se define como el

tiempo que se establece en un contrato

para el cumplimiento

de una obligación.

• Generalmente se incorpora a los contratos

como cláusula accidental

Garantías

• Se hace referencia a

los documentos,

prenda o hipoteca, que

permiten disminuir el

riesgo de la ni recuperación del crédito,

tanto del capital como del interés

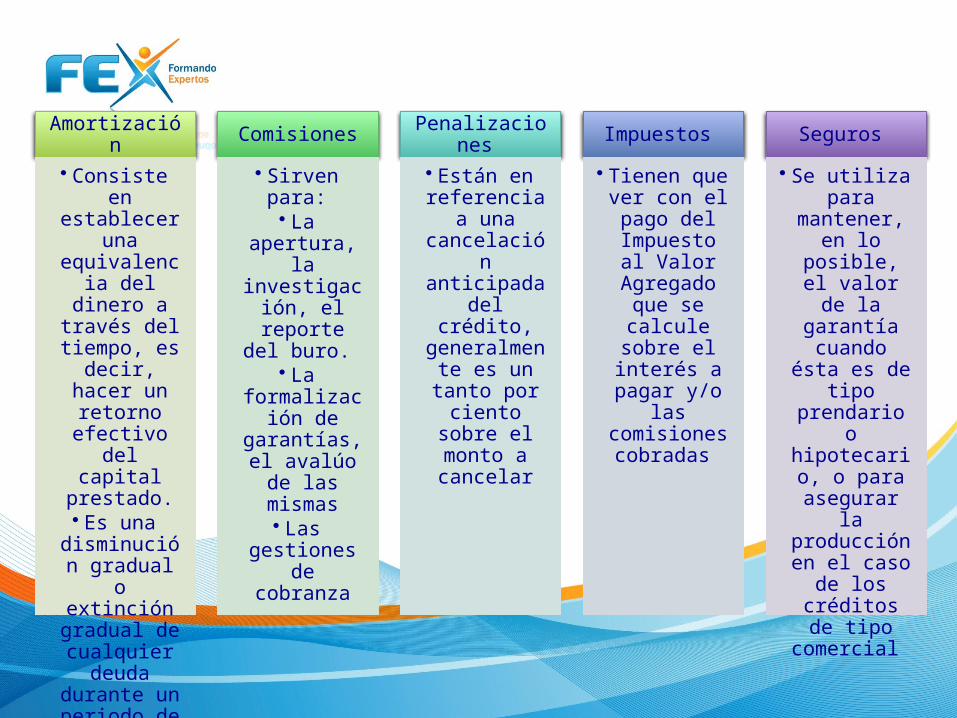

Amortización

• Consiste en establecer una equivalencia del dinero a través del tiempo, es

decir, hacer un retorno

efectivo del capital

prestado.• Es una

disminución gradual o extinción

gradual de cualquier

deuda durante un periodo de

tiempo.

Comisiones

• Sirven para: • La apertura, la

investigación, el reporte del

buro. • La

formalización de garantías, el avalúo de las

mismas• Las gestiones

de cobranza

Penalizaciones

• Están en referencia a

una cancelación

anticipada del crédito,

generalmente es un tanto por ciento sobre el

monto a cancelar

Impuestos

• Tienen que ver con el pago del

Impuesto al Valor Agregado que se calcule

sobre el interés a pagar y/o las

comisiones cobradas

Seguros

• Se utiliza para mantener, en lo posible, el valor de la garantía

cuando ésta es de tipo

prendario o hipotecario, o para asegurar la producción en el caso de

los créditos de tipo comercial

1.3. Tipos de crédito

• El crédito es una excelente opción para disponer del dinero para cubrir necesidades que varían según cada persona; tal variedad de necesidades ha provocado también diversidad en los productos de crédito.

• La primera clasificación que revisaremos es la planteada en la regulación para las Instituciones de Ahorro y Crédito Popular, en ella se establecen tres tipos de crédito:

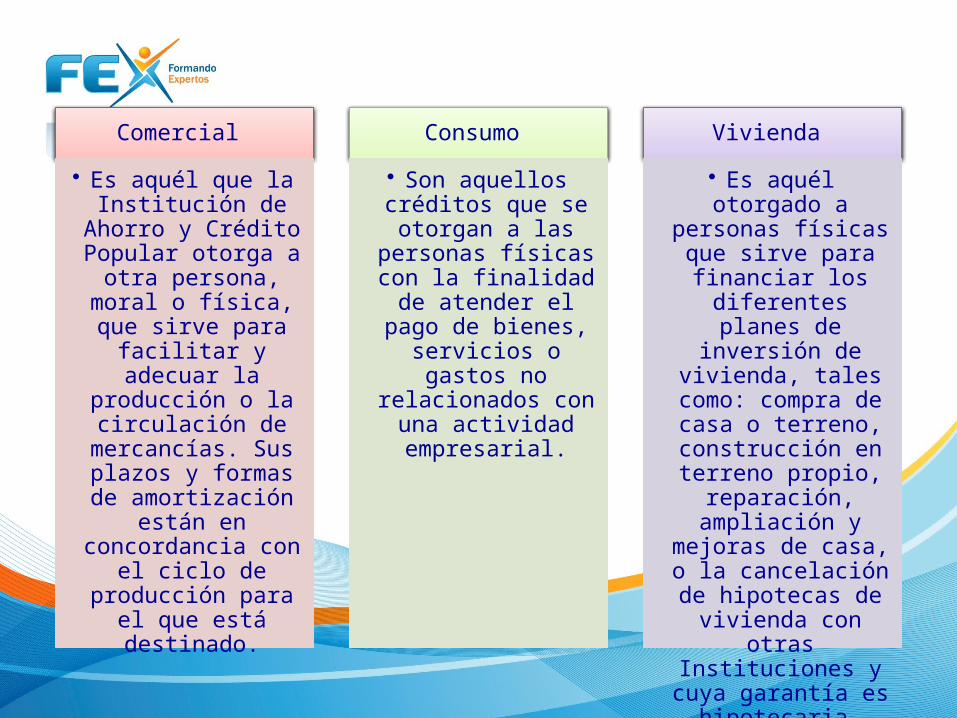

Comercial

• Es aquél que la Institución de Ahorro y Crédito Popular otorga a otra persona, moral o

física, que sirve para facilitar y adecuar la

producción o la circulación de

mercancías. Sus plazos y formas de

amortización están en concordancia con el ciclo de producción

para el que está destinado.

Consumo

• Son aquellos créditos que se otorgan a las

personas físicas con la finalidad de atender el

pago de bienes, servicios o gastos no relacionados con una actividad empresarial.

Vivienda

• Es aquél otorgado a personas físicas que

sirve para financiar los diferentes planes de

inversión de vivienda, tales como: compra de

casa o terreno, construcción en terreno propio,

reparación, ampliación y mejoras de casa, o la

cancelación de hipotecas de vivienda con otras Instituciones

y cuya garantía es hipotecaria, todos ellos

sin propósito de especulación

comercial.

Otra tipología de crédito, expuesta en la Ley General de Títulos y Operaciones deCrédito, es la siguiente:

De habilitación o avío

• El acreditado queda obligado a invertir el importe del crédito precisamente en la adquisición de las materias primas y materiales, y en el pago de los jornales, salarios y gastos directos de explotación indispensables para los fines de su empresa.

Refaccionario

• El acreditado queda obligado a invertir el importe del crédito precisamente en la adquisición de aperos, instrumentos, útiles de labranza, abonos, ganado o animales de cría, en la realización de plantaciones o cultivos cíclicos o permanentes, en la apertura de tierras para el cultivo, en la compra o instalación de maquinarias, y en la construcción o realización de obras materiales necesarias para el fomento de la empresa del acreditado.

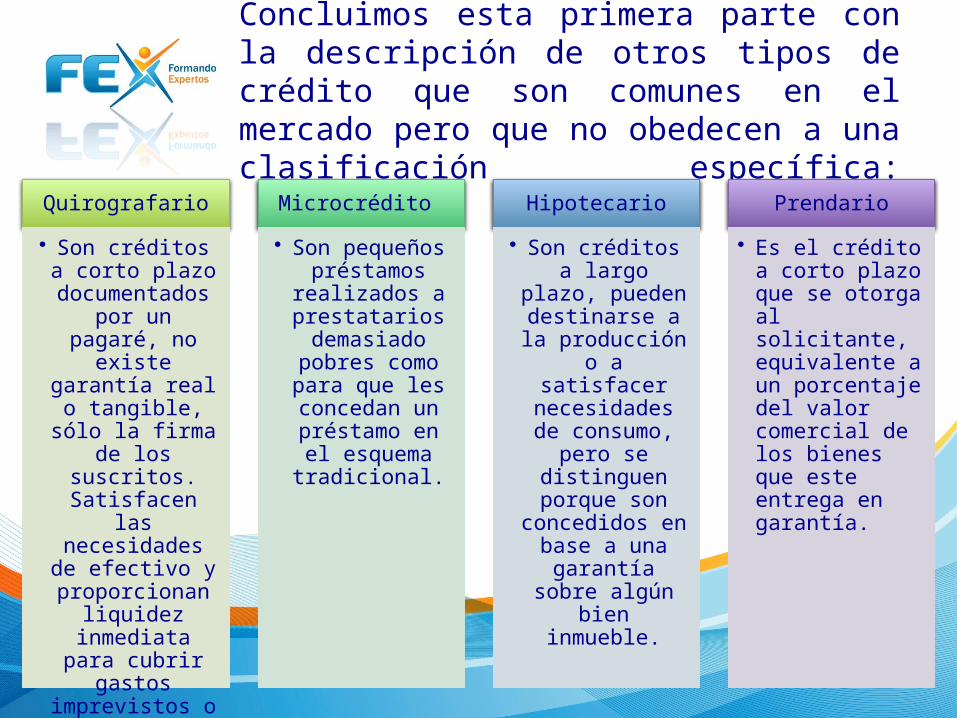

Concluimos esta primera parte con la descripción de otros tipos de crédito que son comunes en el mercado pero que no obedecen a una clasificación específica:

Quirografario

• Son créditos a corto plazo

documentados por un pagaré, no

existe garantía real o tangible, sólo la

firma de los suscritos.

Satisfacen las necesidades de

efectivo y proporcionan

liquidez inmediata para cubrir gastos

imprevistos o necesidades

eventuales de carácter

transitorio.

Microcrédito

• Son pequeños préstamos

realizados a prestatarios

demasiado pobres como para que les

concedan un préstamo en el

esquema tradicional.

Hipotecario

• Son créditos a largo plazo,

pueden destinarse a la producción o a

satisfacer necesidades de

consumo, pero se distinguen porque son concedidos en base a una garantía

sobre algún bien inmueble.

Prendario

• Es el crédito a corto plazo que se otorga al solicitante, equivalente a un porcentaje del valor comercial de los bienes que este entrega en garantía.

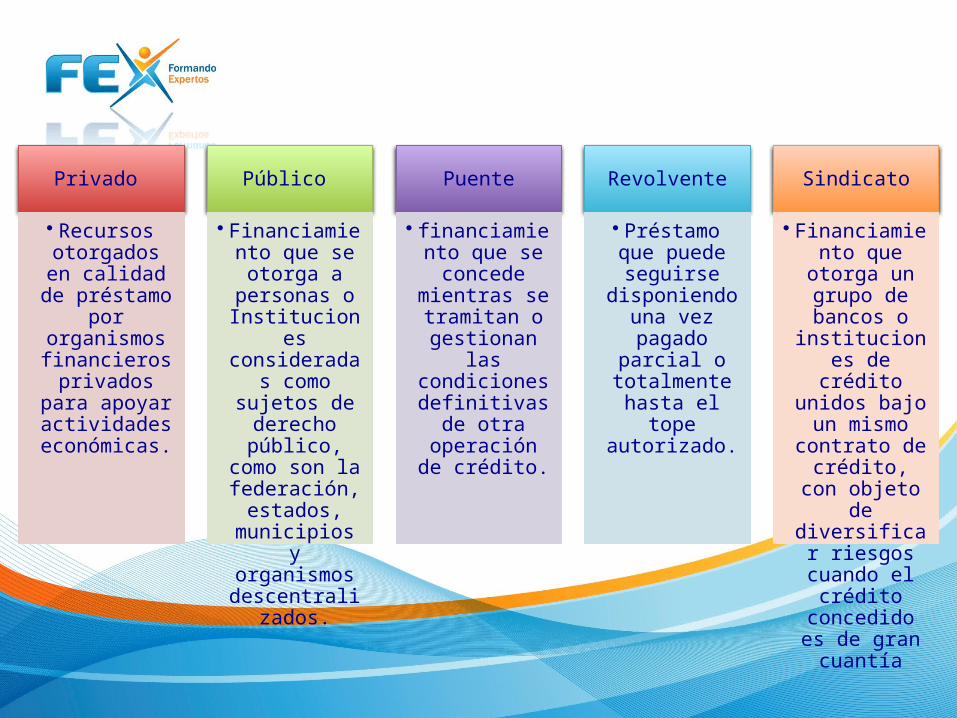

Privado

• Recursos otorgados en

calidad de préstamo por organismos financieros

privados para apoyar

actividades económicas.

Público

• Financiamiento que se otorga a

personas o Instituciones consideradas

como sujetos de derecho

público, como son la

federación, estados,

municipios y organismos

descentralizados.

Puente

• financiamiento que se concede

mientras se tramitan o

gestionan las condiciones

definitivas de otra operación

de crédito.

Revolvente

• Préstamo que puede seguirse

disponiendo una vez pagado

parcial o totalmente

hasta el tope autorizado.

Sindicato

• Financiamiento que otorga un

grupo de bancos o

instituciones de crédito unidos bajo un mismo

contrato de crédito, con objeto de

diversificar riesgos cuando

el crédito concedido es de

gran cuantía

1.4. Riesgos a los que están expuestos los créditos

• Para las Instituciones de Ahorro y Crédito Popular el de crédito es uno de los principales riesgos, al grado de que la normatividad les manda constituir una estimación para mitigar en parte dicho riesgo.

• El riesgo de crédito implica la pérdida potencial que se genera por la negativa o incapacidad de un deudor para pagar en su totalidad el monto que se comprometió a amortizar o liquidar en alguna fecha futura preestablecida.

Los factores que determinan el riesgo de crédito los podemos clasificar en:

Factores Internos

Factores Externos

Las Instituciones de Ahorro y Crédito Popular tienen a su disposición distintas herramientas

para mitigar el riesgo de crédito, especialmente atendiendo factores internos:

Valoración de mercados potenciales

Valoración crediticia del prestatario

El seguimiento puntual y objetivo de sus

créditos

La diversificación de la cartera crediticia

Establecimiento y aplicación de las políticas sobre el otorgamiento de

créditos

Algunos factores de riesgo de crédito externos también se pueden mitigar:

Adquirir o contratar seguros

de vida de deudores

Adquirir o contratar seguros

de desempleo

1.5. Promoción del crédito

• Es necesario apartarnos de esquemas de consumo y volver la vista a la promoción del autoempleo. Además de las “Ferias del crédito”, promueva la “Feria del emprendedor” o la “Feria del autoempleo”, donde escuche las necesidades y condiciones de microempresarios o de los empresarios en potencia.

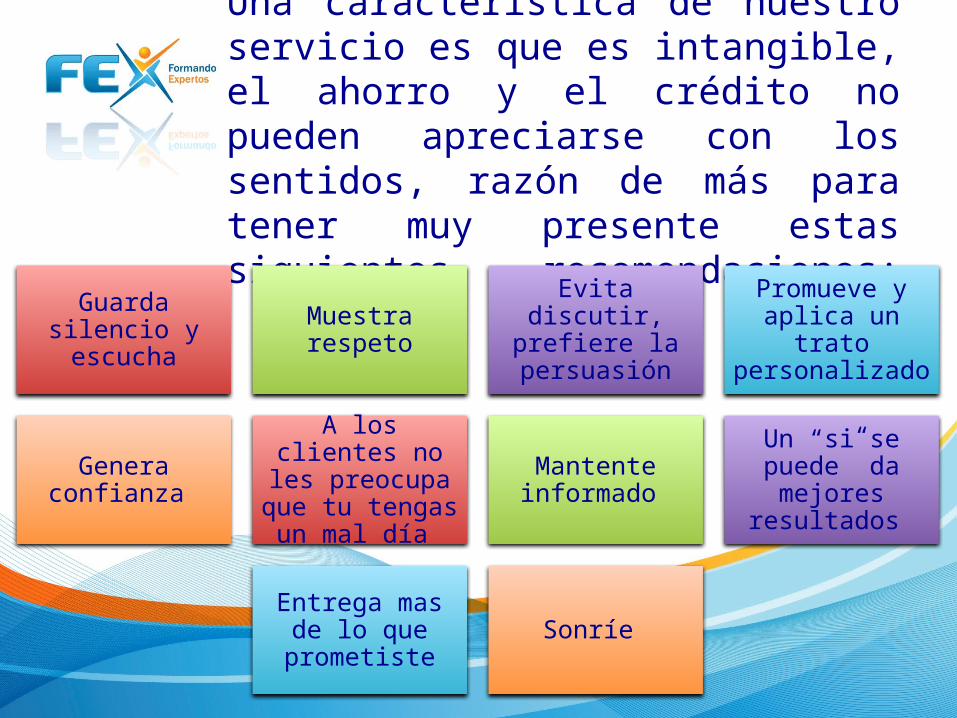

Brindar un buen servicio no alcanza si el cliente no lo percibe.

Una característica de nuestro servicio es que es intangible, el ahorro y el crédito no pueden apreciarse con los sentidos, razón de más para tener muy presente estas siguientes recomendaciones:

Guarda silencio y escucha Muestra respeto

Evita discutir, prefiere la persuasión

Promueve y aplica un trato

personalizado

Genera confianza

A los clientes no les preocupa que tu tengas un mal

día

Mantente informado

Un “si se puede” da mejores resultados

Entrega mas de lo que prometiste Sonríe

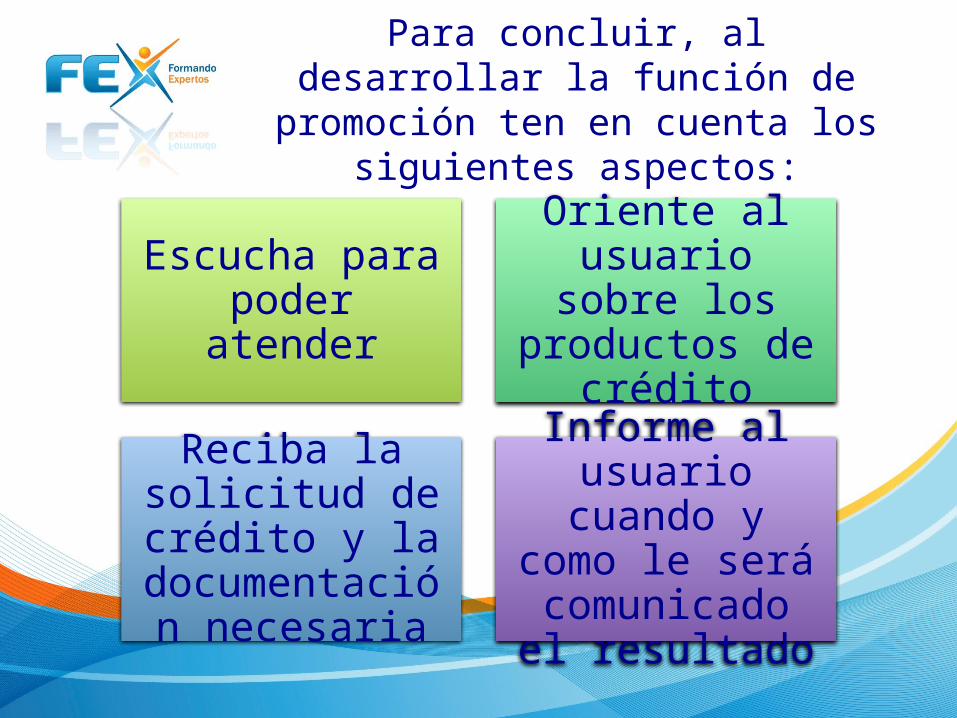

Para concluir, al desarrollar la función de promoción ten en cuenta los siguientes

aspectos:

Escucha para poder atender

Oriente al usuario sobre los

productos de crédito

Reciba la solicitud de crédito y la

documentación necesaria

Informe al usuario cuando y como le será comunicado

el resultado