arrendamiento de inmuebles en un fideicomiso. tratamiento fiscal aplicable a personas físicas.pdf

TRANSCRIPT

51

Contador público por la ESCA, Unidad Santo Tomás, del IPN. Colaborador en el departamento de Consultoría Telefónica de Suscriptores deGrupo Gasca.

ARRENDAMIENTO DE INMUEBLESEN UN FIDEICOMISOTratamiento fiscal aplicable a las personas físicasC.P. Israel Cabañas Mendoza

INTRODUCCIÓN

En los países desarrollados celebrar contratos de fideicomiso es muycotidiano debido a sus bondades en comparación con una sociedadlegalmente constituida. Sin embargo, en nuestro país no le han dadoel empuje necesario para su consolidación, por lo que su utilizaciónes mínima.

Es por ello que en esta ocasión abordaremos los principales as-pectos legales y fiscales que tiene esta figura para efectos del im-puesto sobre la renta (ISR), impuesto empresarial a tasa única (IETU)e impuesto al valor agregado (IVA), cuando se aporten bienes in-muebles que serán sujetos de arrendamiento y los beneficiarios deello sean personas físicas.

GENERALIDADES

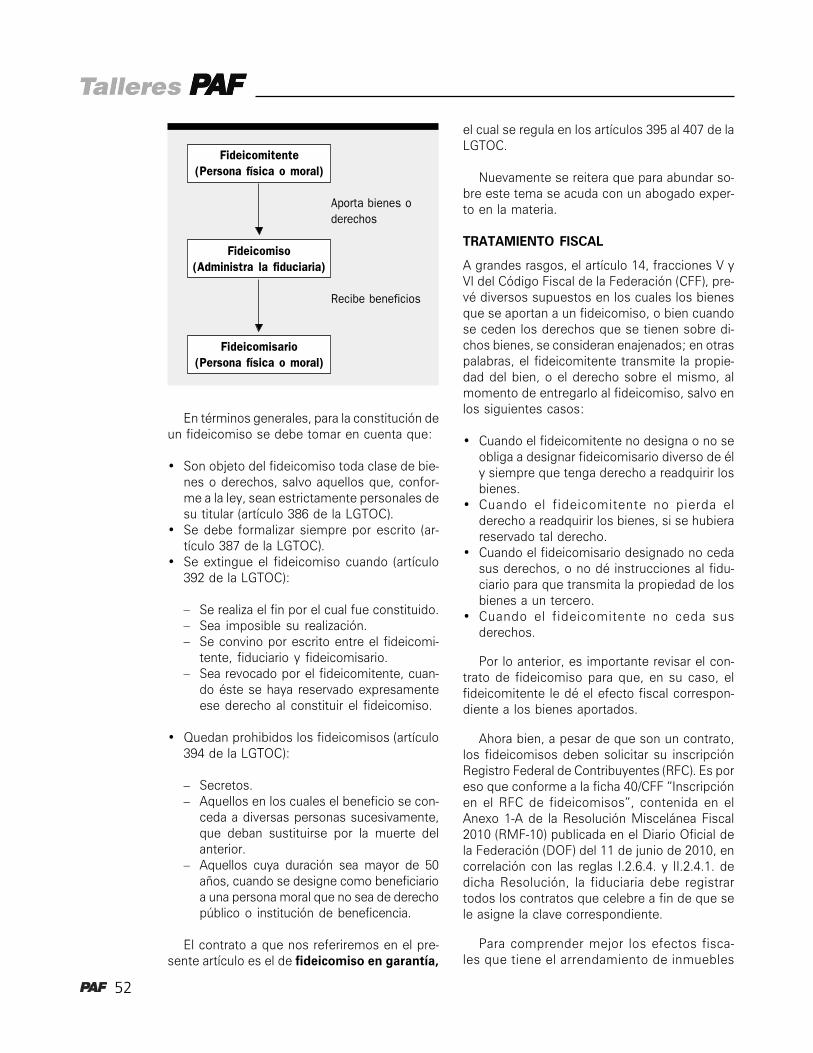

En virtud del fideicomiso, el fideicomitente transmite a una institu-ción fiduciaria la propiedad o la titularidad de uno o más bienes oderechos, según sea el caso, para ser destinados a fines lícitos ydeterminados, encomendando la realización de dichos fines a lapropia institución fiduciaria [artículo 381 de la Ley General de Títulosy Operaciones de Crédito (LGTOC)].

Pueden ser fideicomisarios las personas (físicas o morales) quetengan la capacidad necesaria para recibir el provecho que el fidei-comiso implica (artículo 382 de la LGTOC).

Sólo pueden ser instituciones fiduciarias las expresamente autori-zadas para ello conforme a la ley (artículo 385 de la LGTOC).

Con base en lo anterior, la figura del fideicomiso queda represen-tada de la siguiente manera:

52

En términos generales, para la constitución deun fideicomiso se debe tomar en cuenta que:

• Son objeto del fideicomiso toda clase de bie-nes o derechos, salvo aquellos que, confor-me a la ley, sean estrictamente personales desu titular (artículo 386 de la LGTOC).

• Se debe formalizar siempre por escrito (ar-tículo 387 de la LGTOC).

• Se extingue el fideicomiso cuando (artículo392 de la LGTOC):

– Se realiza el fin por el cual fue constituido.– Sea imposible su realización.– Se convino por escrito entre el fideicomi-

tente, fiduciario y fideicomisario.– Sea revocado por el fideicomitente, cuan-

do éste se haya reservado expresamenteese derecho al constituir el fideicomiso.

• Quedan prohibidos los fideicomisos (artículo394 de la LGTOC):

– Secretos.– Aquellos en los cuales el beneficio se con-

ceda a diversas personas sucesivamente,que deban sustituirse por la muerte delanterior.

– Aquellos cuya duración sea mayor de 50años, cuando se designe como beneficiarioa una persona moral que no sea de derechopúblico o institución de beneficencia.

El contrato a que nos referiremos en el pre-sente artículo es el de fideicomiso en garantía,

el cual se regula en los artículos 395 al 407 de laLGTOC.

Nuevamente se reitera que para abundar so-bre este tema se acuda con un abogado exper-to en la materia.

TRATAMIENTO FISCAL

A grandes rasgos, el artículo 14, fracciones V yVI del Código Fiscal de la Federación (CFF), pre-vé diversos supuestos en los cuales los bienesque se aportan a un fideicomiso, o bien cuandose ceden los derechos que se tienen sobre di-chos bienes, se consideran enajenados; en otraspalabras, el fideicomitente transmite la propie-dad del bien, o el derecho sobre el mismo, almomento de entregarlo al fideicomiso, salvo enlos siguientes casos:

• Cuando el fideicomitente no designa o no seobliga a designar fideicomisario diverso de ély siempre que tenga derecho a readquirir losbienes.

• Cuando el fideicomitente no pierda elderecho a readquirir los bienes, si se hubierareservado tal derecho.

• Cuando el fideicomisario designado no cedasus derechos, o no dé instrucciones al fidu-ciario para que transmita la propiedad de losbienes a un tercero.

• Cuando el fideicomitente no ceda susderechos.

Por lo anterior, es importante revisar el con-trato de fideicomiso para que, en su caso, elfideicomitente le dé el efecto fiscal correspon-diente a los bienes aportados.

Ahora bien, a pesar de que son un contrato,los fideicomisos deben solicitar su inscripciónRegistro Federal de Contribuyentes (RFC). Es poreso que conforme a la ficha 40/CFF “Inscripciónen el RFC de fideicomisos”, contenida en elAnexo 1-A de la Resolución Miscelánea Fiscal2010 (RMF-10) publicada en el Diario Oficial dela Federación (DOF) del 11 de junio de 2010, encorrelación con las reglas I.2.6.4. y II.2.4.1. dedicha Resolución, la fiduciaria debe registrartodos los contratos que celebre a fin de que sele asigne la clave correspondiente.

Para comprender mejor los efectos fisca-les que tiene el arrendamiento de inmuebles

Fideicomitente(Persona física o moral)

Aporta bienes oderechos

Fideicomiso(Administra la fiduciaria)

Recibe beneficios

Fideicomisario(Persona física o moral)

53

Lo anterior, evidentemente será en la propor-ción que les corresponda de acuerdo con elcontrato de fideicomiso correspondiente.

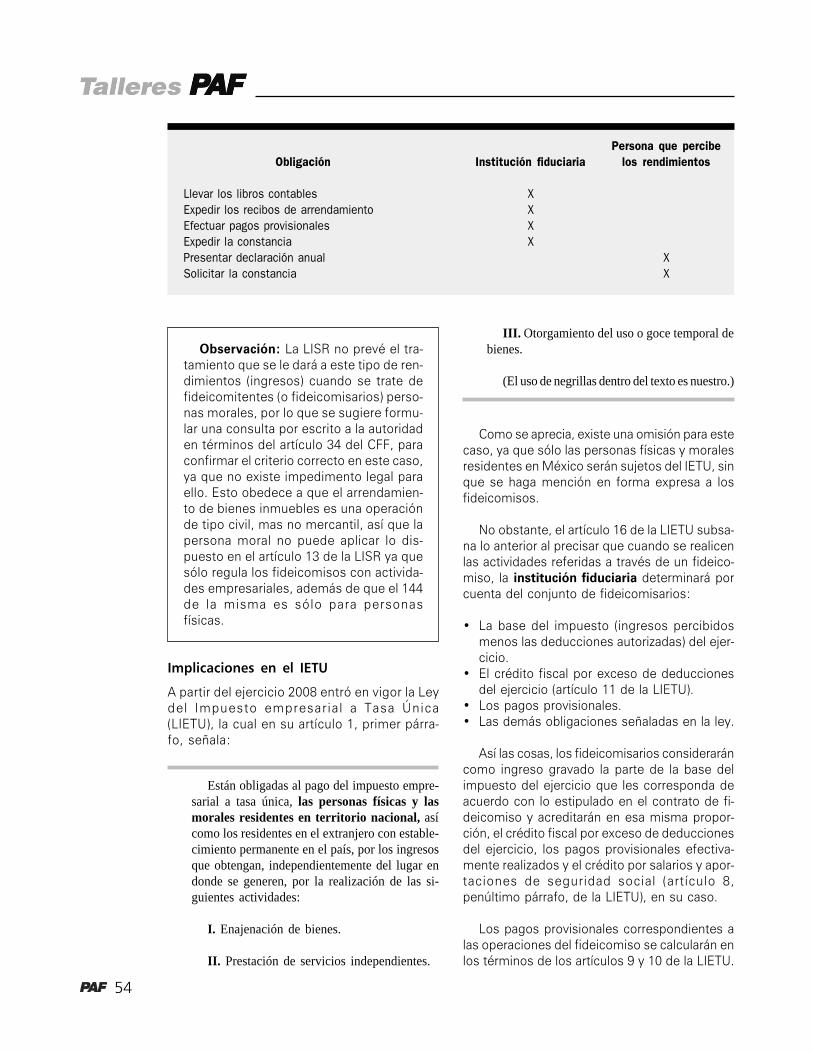

El segundo y tercer párrafos de la referidadisposición señala que la institución fiduciaria:

• Efectuará los pagos provisionales por cuen-ta de aquel a quien corresponda los rendi-mientos.

• Enterará el impuesto de acuerdo con la si-guiente tabla:

Periodo Mes de pago*

Enero-abril MayoMayo-agosto SeptiembreSeptiembre-diciembre Enero del año siguiente

* Desde el primero hasta el último día del mescorrespondiente.

• Calculará el pago provisional aplicando la tasade 10% sobre los ingresos del cuatrimestreanterior, sin deducción alguna.

• Proporcionará a más tardar el 31 de enerode cada año a quien corresponda los rendi-mientos, una constancia que contenga los

siguientes datos, correspondientes al ejerci-cio inmediato anterior:

– Los rendimientos obtenidos.– Los pagos provisionales efectuados.– Las deducciones.

• Presentará a más tardar el 15 de febrero decada año, una declaración en donde pro-porcionará la siguiente información, relacio-nada con cada una de las personas a las quecorrespondan los rendimientos:

– Nombre y RFC.– Rendimientos obtenidos.– Pagos provisionales efectuados.– Deducciones.

En este caso utilizará el programa electrónicoDeclaración Informativa Múltiple (DIM) en suAnexo 2. Este mismo programa puede generarla constancia mencionada en el punto anterior.

Finalmente, el artículo 145, último párrafo, dela LISR ratifica las obligaciones que deberá cum-plir la institución fiduciaria en estos casos, auncuando la persona que percibe los rendimientossea el contribuyente. Para ubicar las obligacio-nes respectivas a continuación presentamos unatabla comparativa:

a través de un fideicomiso, enseguida presentamos las repercusiones por cada tipo de im-puesto.

Implicaciones en el ISR

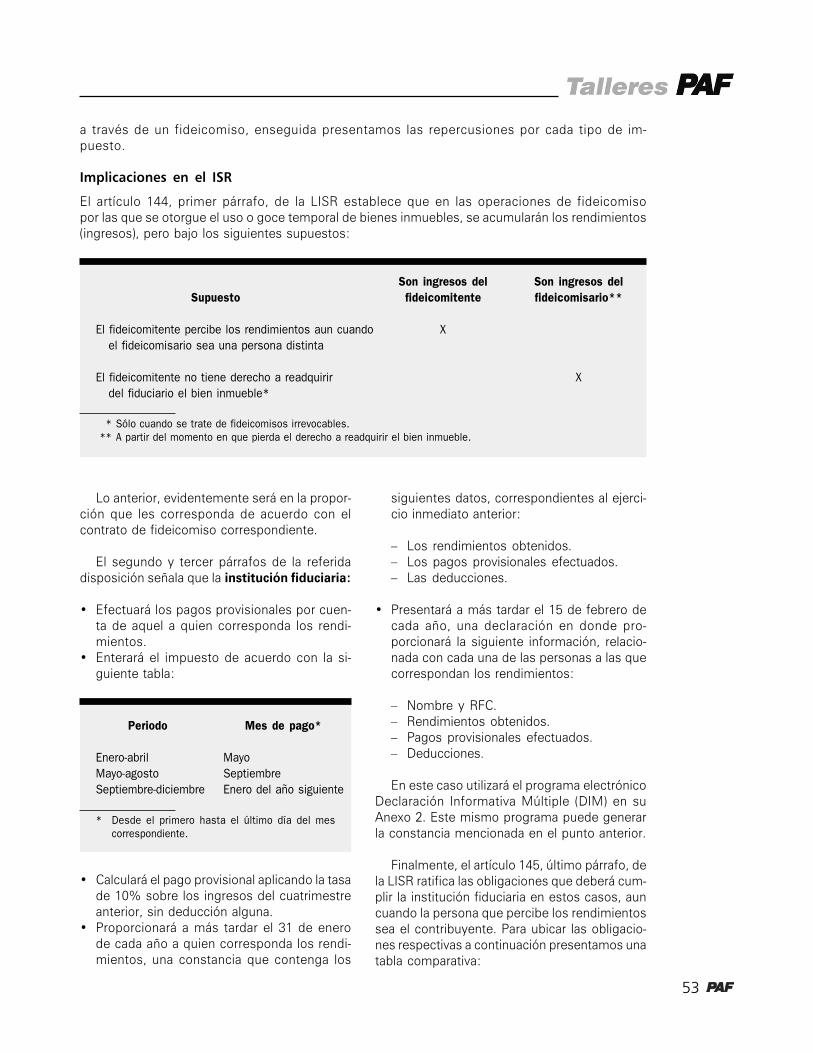

El artículo 144, primer párrafo, de la LISR establece que en las operaciones de fideicomisopor las que se otorgue el uso o goce temporal de bienes inmuebles, se acumularán los rendimientos(ingresos), pero bajo los siguientes supuestos:

Son ingresos del Son ingresos delSupuesto fideicomitente fideicomisario**

El fideicomitente percibe los rendimientos aun cuando Xel fideicomisario sea una persona distinta

El fideicomitente no tiene derecho a readquirir Xdel fiduciario el bien inmueble*

* Sólo cuando se trate de fideicomisos irrevocables.** A partir del momento en que pierda el derecho a readquirir el bien inmueble.

54

Observación: La LISR no prevé el tra-tamiento que se le dará a este tipo de ren-dimientos (ingresos) cuando se trate defideicomitentes (o fideicomisarios) perso-nas morales, por lo que se sugiere formu-lar una consulta por escrito a la autoridaden términos del artículo 34 del CFF, paraconfirmar el criterio correcto en este caso,ya que no existe impedimento legal paraello. Esto obedece a que el arrendamien-to de bienes inmuebles es una operaciónde tipo civil, mas no mercantil, así que lapersona moral no puede aplicar lo dis-puesto en el artículo 13 de la LISR ya quesólo regula los fideicomisos con activida-des empresariales, además de que el 144de la misma es sólo para personasfísicas.

Implicaciones en el IETU

A partir del ejercicio 2008 entró en vigor la Leydel Impuesto empresarial a Tasa Única(LIETU), la cual en su artículo 1, primer párra-fo, señala:

Están obligadas al pago del impuesto empre-sarial a tasa única, las personas físicas y lasmorales residentes en territorio nacional, asícomo los residentes en el extranjero con estable-cimiento permanente en el país, por los ingresosque obtengan, independientemente del lugar endonde se generen, por la realización de las si-guientes actividades:

I. Enajenación de bienes.

II. Prestación de servicios independientes.

III. Otorgamiento del uso o goce temporal debienes.

(El uso de negrillas dentro del texto es nuestro.)

Como se aprecia, existe una omisión para estecaso, ya que sólo las personas físicas y moralesresidentes en México serán sujetos del IETU, sinque se haga mención en forma expresa a losfideicomisos.

No obstante, el artículo 16 de la LIETU subsa-na lo anterior al precisar que cuando se realicenlas actividades referidas a través de un fideico-miso, la institución fiduciaria determinará porcuenta del conjunto de fideicomisarios:

• La base del impuesto (ingresos percibidosmenos las deducciones autorizadas) del ejer-cicio.

• El crédito fiscal por exceso de deduccionesdel ejercicio (artículo 11 de la LIETU).

• Los pagos provisionales.• Las demás obligaciones señaladas en la ley.

Así las cosas, los fideicomisarios consideraráncomo ingreso gravado la parte de la base delimpuesto del ejercicio que les corresponda deacuerdo con lo estipulado en el contrato de fi-deicomiso y acreditarán en esa misma propor-ción, el crédito fiscal por exceso de deduccionesdel ejercicio, los pagos provisionales efectiva-mente realizados y el crédito por salarios y apor-taciones de seguridad social (artículo 8,penúltimo párrafo, de la LIETU), en su caso.

Los pagos provisionales correspondientes alas operaciones del fideicomiso se calcularán enlos términos de los artículos 9 y 10 de la LIETU.

Persona que percibeObligación Institución fiduciaria los rendimientos

Llevar los libros contables XExpedir los recibos de arrendamiento XEfectuar pagos provisionales XExpedir la constancia XPresentar declaración anual XSolicitar la constancia X

55

A pesar de lo anterior, cuando los fideicomi-sarios o, en su caso, los fideicomitentes partici-pen en un fideicomiso que no realice actividadesempresariales, podrán optar por cumplir con lasobligaciones antes mencionadas por su cuenta,siempre que la totalidad de aquéllos manifies-ten por escrito a la institución fiduciaria dicha cir-cunstancia y ésta presente, a más tardar el día17 del mes siguiente a aquel en que recibió lamanifestación, un aviso ante las autoridades fis-cales en el que informe de esta opción (véanselas reglas II.4.2.1. y II.4.2.2. de la RMF-10).

Cabe mencionar que en caso de que no sehayan designado fideicomisarios o éstos nopuedan identificarse, el impuesto estará a cargodel fideicomitente.

Finalmente, los fideicomisarios o, en su caso,los fideicomitentes responderán por el incumpli-miento de las obligaciones que por su cuentadeba cumplir la institución fiduciaria.

Implicaciones en el IVA

En el caso de este impuesto nuevamente sepresenta una falla legal, ya que el primer párrafodel artículo 1o. de la LIVA establece textualmen-te lo siguiente:

Están obligadas al pago del impuesto al valoragregado establecido en esta Ley, las personas

físicas y las morales que, en territorio nacional,realicen los actos o actividades siguientes:

I. Enajenen bienes.

II. Presten servicios independientes.

III. Otorguen el uso o goce temporal debienes.

IV. Importen bienes o servicios.

(El uso de negrillas dentro del texto es nuestro.)

Como se aprecia, al igual que en el IETU,únicamente las personas físicas o morales se-rán contribuyentes del IVA y no así los “contra-tos”, como sucede con el fideicomiso, ya queno tienen personalidad jurídica. Sin embargo,recordemos que la ley en comento grava “actoso actividades” por lo que el sujeto del impuestoes el que realiza las operaciones, en este caso lainstitución fiduciaria. Lo anterior se confirma conlo dispuesto en el artículo 74 del Reglamento dela Ley del Impuesto al Valor Agregado (RLIVA),en donde se precisan las obligaciones de la ins-titución fiduciaria en materia de expedición decomprobantes, pagos mensuales, etcétera, perosiempre que los fideicomisarios lo manifiestenpor escrito en los plazos señalados en dichadisposición.

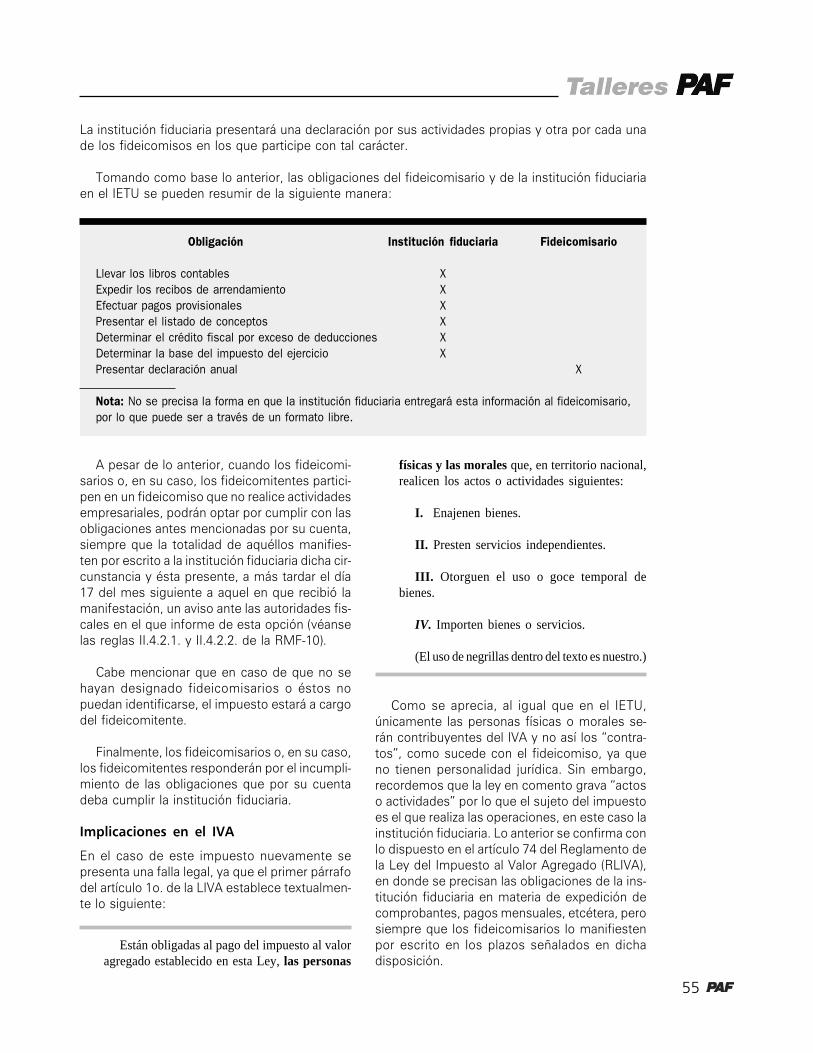

La institución fiduciaria presentará una declaración por sus actividades propias y otra por cada unade los fideicomisos en los que participe con tal carácter.

Tomando como base lo anterior, las obligaciones del fideicomisario y de la institución fiduciariaen el IETU se pueden resumir de la siguiente manera:

Obligación Institución fiduciaria Fideicomisario

Llevar los libros contables XExpedir los recibos de arrendamiento XEfectuar pagos provisionales XPresentar el listado de conceptos XDeterminar el crédito fiscal por exceso de deducciones XDeterminar la base del impuesto del ejercicio XPresentar declaración anual X

Nota: No se precisa la forma en que la institución fiduciaria entregará esta información al fideicomisario,por lo que puede ser a través de un formato libre.

56

De lo anterior se infiere que a la institución fiduciaria les serán aplicables todas y cada una delas disposiciones relacionadas con este impuesto (realizar actos exentos y gravados, expedir com-probantes, llevar contabilidad y efectuar pagos mensuales), como si se tratara de cualquier otrocontribuyente [esto incluye la Declaración Informativa de Operaciones con terceros (DIOT), ensu caso].

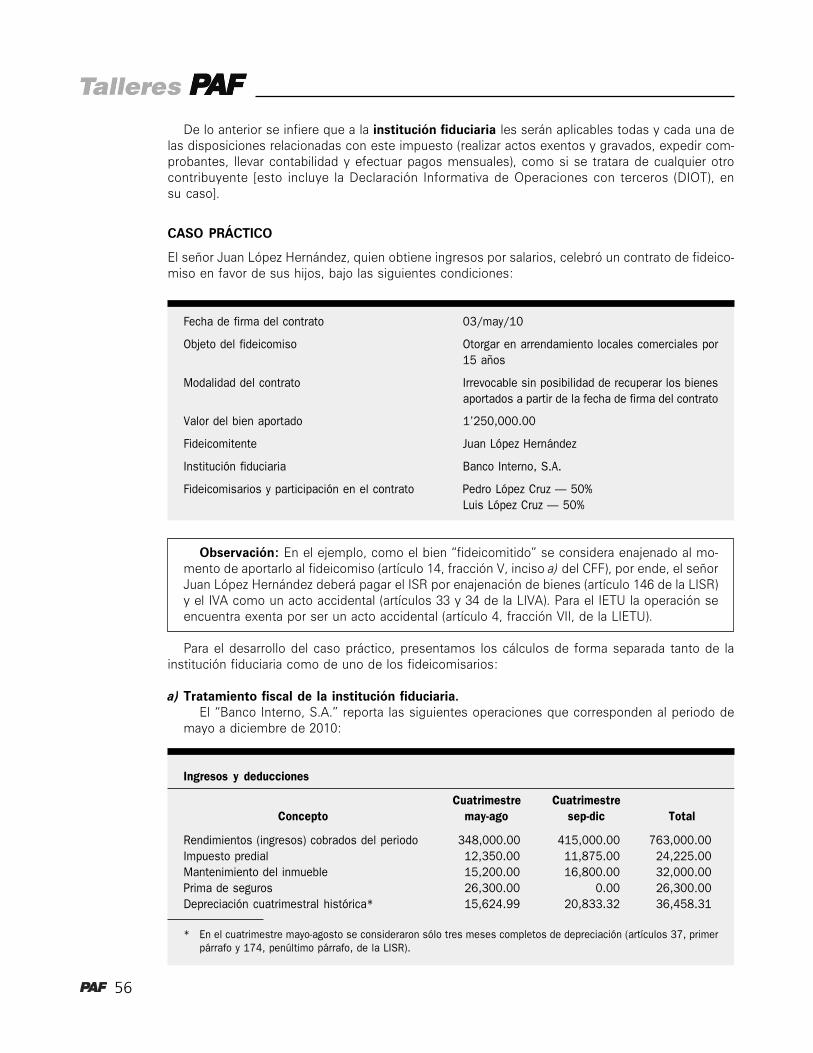

CASO PRÁCTICO

El señor Juan López Hernández, quien obtiene ingresos por salarios, celebró un contrato de fideico-miso en favor de sus hijos, bajo las siguientes condiciones:

Fecha de firma del contrato 03/may/10

Objeto del fideicomiso Otorgar en arrendamiento locales comerciales por15 años

Modalidad del contrato Irrevocable sin posibilidad de recuperar los bienesaportados a partir de la fecha de firma del contrato

Valor del bien aportado 1’250,000.00

Fideicomitente Juan López Hernández

Institución fiduciaria Banco Interno, S.A.

Fideicomisarios y participación en el contrato Pedro López Cruz — 50%Luis López Cruz — 50%

Observación: En el ejemplo, como el bien “fideicomitido” se considera enajenado al mo-mento de aportarlo al fideicomiso (artículo 14, fracción V, inciso a) del CFF), por ende, el señorJuan López Hernández deberá pagar el ISR por enajenación de bienes (artículo 146 de la LISR)y el IVA como un acto accidental (artículos 33 y 34 de la LIVA). Para el IETU la operación seencuentra exenta por ser un acto accidental (artículo 4, fracción VII, de la LIETU).

Para el desarrollo del caso práctico, presentamos los cálculos de forma separada tanto de lainstitución fiduciaria como de uno de los fideicomisarios:

a) Tratamiento fiscal de la institución fiduciaria.El “Banco Interno, S.A.” reporta las siguientes operaciones que corresponden al periodo de

mayo a diciembre de 2010:

Ingresos y deducciones

Cuatrimestre CuatrimestreConcepto may-ago sep-dic Total

Rendimientos (ingresos) cobrados del periodo 348,000.00 415,000.00 763,000.00Impuesto predial 12,350.00 11,875.00 24,225.00Mantenimiento del inmueble 15,200.00 16,800.00 32,000.00Prima de seguros 26,300.00 0.00 26,300.00Depreciación cuatrimestral histórica* 15,624.99 20,833.32 36,458.31

* En el cuatrimestre mayo-agosto se consideraron sólo tres meses completos de depreciación (artículos 37, primerpárrafo y 174, penúltimo párrafo, de la LISR).

57

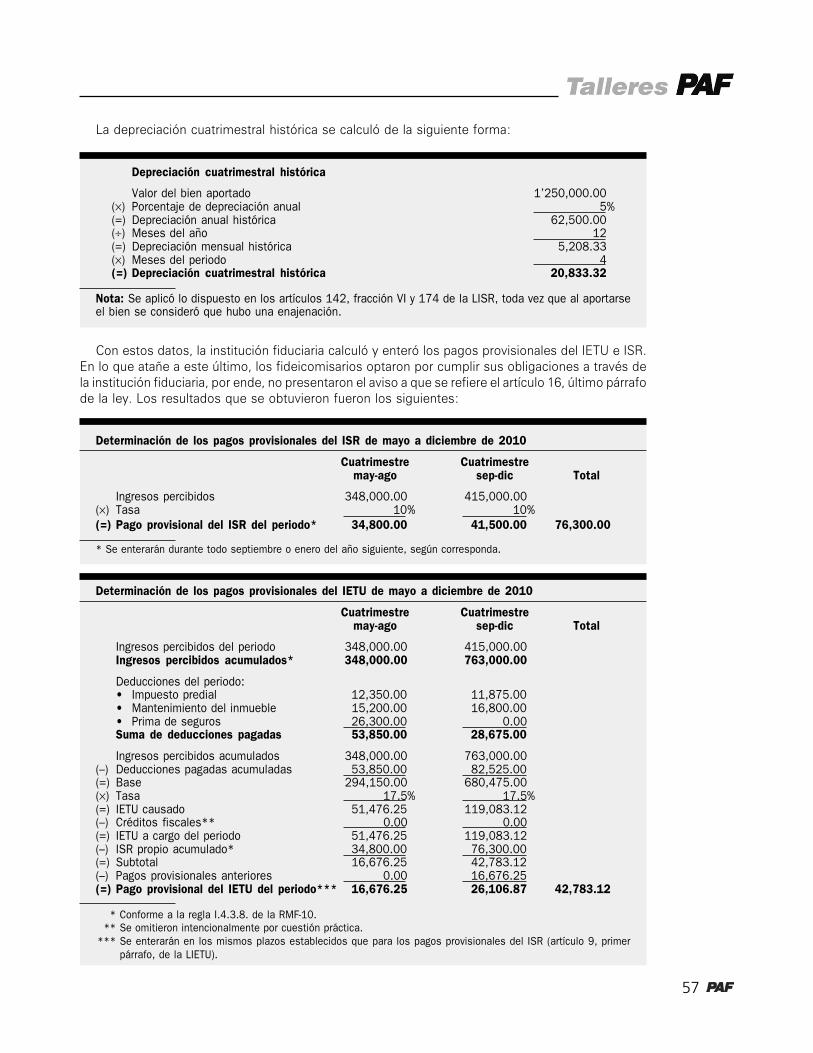

La depreciación cuatrimestral histórica se calculó de la siguiente forma:

Depreciación cuatrimestral histórica

Valor del bien aportado 1’250,000.00(×) Porcentaje de depreciación anual 5%(=) Depreciación anual histórica 62,500.00(÷) Meses del año 12(=) Depreciación mensual histórica 5,208.33(×) Meses del periodo 4(=) Depreciación cuatrimestral histórica 20,833.32

Nota: Se aplicó lo dispuesto en los artículos 142, fracción VI y 174 de la LISR, toda vez que al aportarseel bien se consideró que hubo una enajenación.

Con estos datos, la institución fiduciaria calculó y enteró los pagos provisionales del IETU e ISR.En lo que atañe a este último, los fideicomisarios optaron por cumplir sus obligaciones a través dela institución fiduciaria, por ende, no presentaron el aviso a que se refiere el artículo 16, último párrafode la ley. Los resultados que se obtuvieron fueron los siguientes:

Determinación de los pagos provisionales del ISR de mayo a diciembre de 2010

Cuatrimestre Cuatrimestremay-ago sep-dic Total

Ingresos percibidos 348,000.00 415,000.00(×) Tasa 10% 10%(=) Pago provisional del ISR del periodo* 34,800.00 41,500.00 76,300.00

* Se enterarán durante todo septiembre o enero del año siguiente, según corresponda.

Determinación de los pagos provisionales del IETU de mayo a diciembre de 2010

Cuatrimestre Cuatrimestremay-ago sep-dic Total

Ingresos percibidos del periodo 348,000.00 415,000.00Ingresos percibidos acumulados* 348,000.00 763,000.00

Deducciones del periodo:• Impuesto predial 12,350.00 11,875.00• Mantenimiento del inmueble 15,200.00 16,800.00• Prima de seguros 26,300.00 0.00Suma de deducciones pagadas 53,850.00 28,675.00

Ingresos percibidos acumulados 348,000.00 763,000.00(–) Deducciones pagadas acumuladas 53,850.00 82,525.00(=) Base 294,150.00 680,475.00(×) Tasa 17.5% 17.5%(=) IETU causado 51,476.25 119,083.12(–) Créditos fiscales** 0.00 0.00(=) IETU a cargo del periodo 51,476.25 119,083.12(–) ISR propio acumulado* 34,800.00 76,300.00(=) Subtotal 16,676.25 42,783.12(–) Pagos provisionales anteriores 0.00 16,676.25(=) Pago provisional del IETU del periodo*** 16,676.25 26,106.87 42,783.12

* Conforme a la regla I.4.3.8. de la RMF-10.** Se omitieron intencionalmente por cuestión práctica.

*** Se enterarán en los mismos plazos establecidos que para los pagos provisionales del ISR (artículo 9, primerpárrafo, de la LIETU).

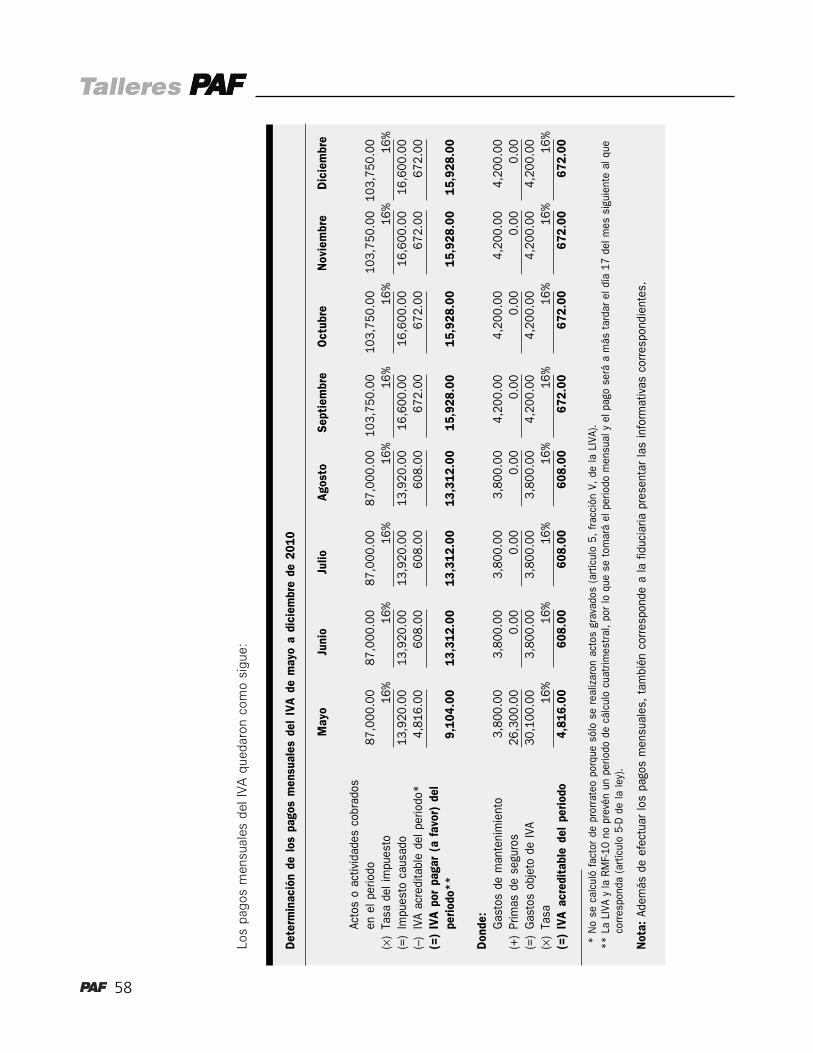

58

Los

pago

s m

ensu

ales

del

IVA

que

daro

n co

mo

sigu

e:

Det

erm

inac

ión

de l

os p

agos

men

sual

es d

el I

VA d

e m

ayo

a di

ciem

bre

de 2

010

May

oJu

nio

Julio

Ago

sto

Sept

iem

bre

Oct

ubre

Nov

iem

bre

Dic

iem

bre

Acto

s o

activ

idad

es c

obra

dos

en e

l per

iodo

87,0

00.0

087

,000

.00

87,0

00.0

087

,000

.00

103,

750.

0010

3,75

0.00

103,

750.

0010

3,75

0.00

(×)

Tasa

del

impu

esto

16%

16%

16%

16%

16%

16%

16%

16%

(=)

Impu

esto

cau

sado

13,9

20.0

013

,920

.00

13,9

20.0

013

,920

.00

16,6

00.0

016

,600

.00

16,6

00.0

016

,600

.00

(–)

IVA

acre

dita

ble

del

perio

do*

4,81

6.00

608.

0060

8.00

608.

0067

2.00

672.

0067

2.00

672.

00(=

)IV

A p

or p

agar

(a

favo

r) d

elpe

riod

o**

9,10

4.00

13,3

12.0

013

,312

.00

13,3

12.0

015

,928

.00

15,9

28.0

015

,928

.00

15,9

28.0

0

Don

de:

Gas

tos

de m

ante

nim

ient

o3,

800.

003,

800.

003,

800.

003,

800.

004,

200.

004,

200.

004,

200.

004,

200.

00(+

)Pr

imas

de

segu

ros

26,3

00.0

00.

000.

000.

000.

000.

000.

000.

00(=

)G

asto

s ob

jeto

de

IVA

30,1

00.0

03,

800.

003,

800.

003,

800.

004,

200.

004,

200.

004,

200.

004,

200.

00(×

)Ta

sa16

%16

%16

%16

%16

%16

%16

%16

%(=

)IV

A a

cred

itab

le d

el p

erio

do4,

816.

0060

8.00

608.

0060

8.00

672.

0067

2.00

672.

0067

2.00

*N

o se

cal

culó

fac

tor

de p

rorr

ateo

por

que

sólo

se

real

izar

on a

ctos

gra

vado

s (a

rtíc

ulo

5, f

racc

ión

V, d

e la

LIV

A).

**La

LIV

A y

la R

MF-

10 n

o pr

evén

un

perio

do d

e cá

lcul

o cu

atrim

estr

al,

por

lo q

ue s

e to

mar

á el

per

iodo

men

sual

y e

l pag

o se

rá a

más

tar

dar

el d

ía 1

7 de

l mes

sig

uien

te a

l que

corr

espo

nda

(art

ícul

o 5-

D d

e la

ley)

.

Not

a: A

dem

ás d

e ef

ectu

ar lo

s pa

gos

men

sual

es,

tam

bién

cor

resp

onde

a la

fid

ucia

ria p

rese

ntar

las

info

rmat

ivas

cor

resp

ondi

ente

s.

59

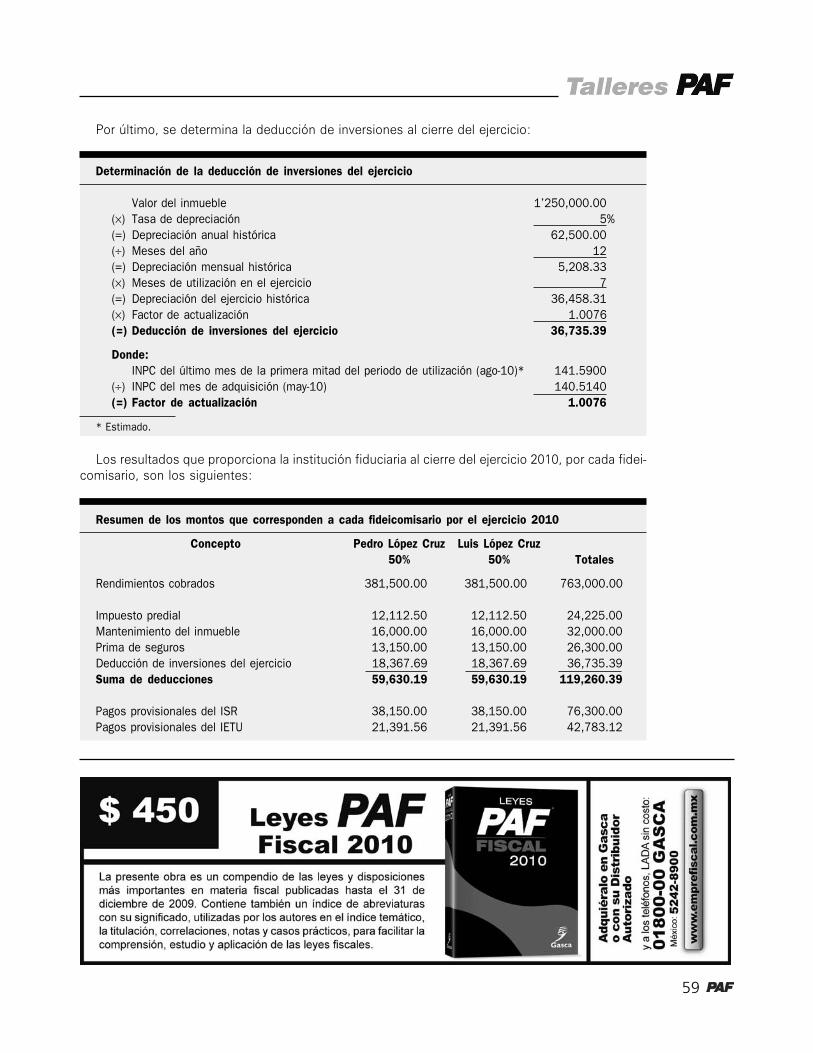

Por último, se determina la deducción de inversiones al cierre del ejercicio:

Determinación de la deducción de inversiones del ejercicio

Valor del inmueble 1’250,000.00(×) Tasa de depreciación 5%(=) Depreciación anual histórica 62,500.00(÷) Meses del año 12(=) Depreciación mensual histórica 5,208.33(×) Meses de utilización en el ejercicio 7(=) Depreciación del ejercicio histórica 36,458.31(×) Factor de actualización 1.0076(=) Deducción de inversiones del ejercicio 36,735.39

Donde:INPC del último mes de la primera mitad del periodo de utilización (ago-10)* 141.5900

(÷) INPC del mes de adquisición (may-10) 140.5140(=) Factor de actualización 1.0076

* Estimado.

Los resultados que proporciona la institución fiduciaria al cierre del ejercicio 2010, por cada fidei-comisario, son los siguientes:

Resumen de los montos que corresponden a cada fideicomisario por el ejercicio 2010

Concepto Pedro López Cruz Luis López Cruz50% 50% Totales

Rendimientos cobrados 381,500.00 381,500.00 763,000.00

Impuesto predial 12,112.50 12,112.50 24,225.00Mantenimiento del inmueble 16,000.00 16,000.00 32,000.00Prima de seguros 13,150.00 13,150.00 26,300.00Deducción de inversiones del ejercicio 18,367.69 18,367.69 36,735.39Suma de deducciones 59,630.19 59,630.19 119,260.39

Pagos provisionales del ISR 38,150.00 38,150.00 76,300.00Pagos provisionales del IETU 21,391.56 21,391.56 42,783.12

60

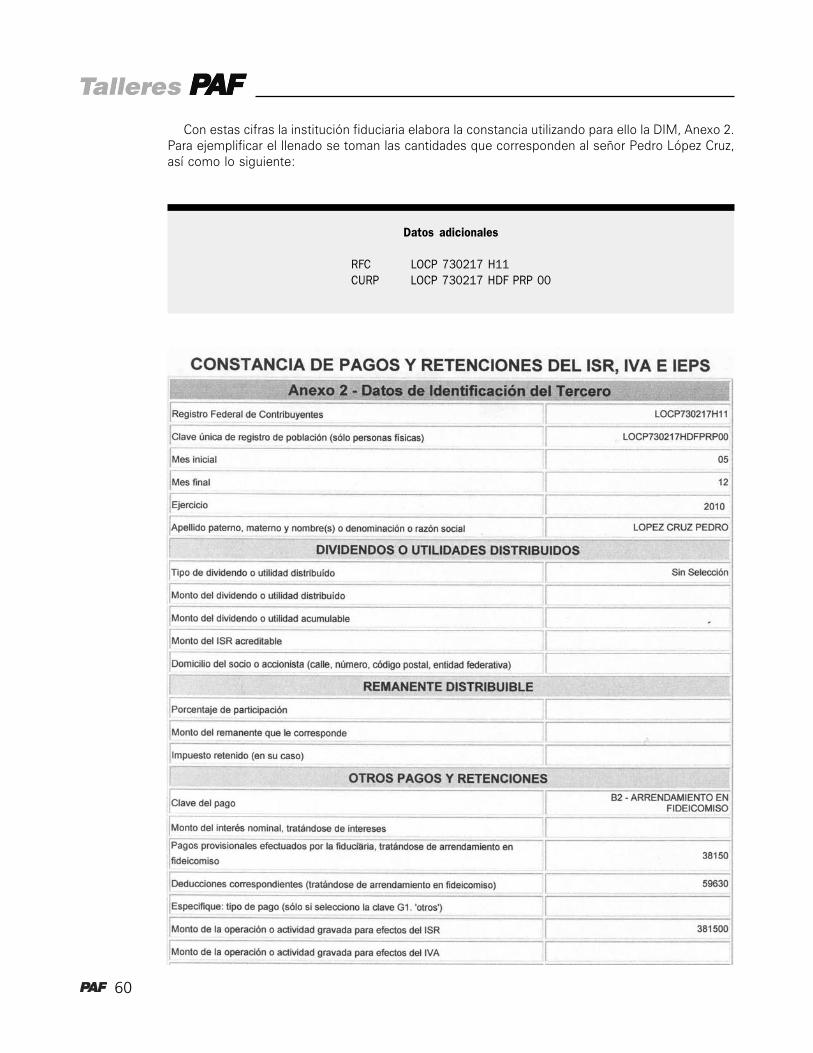

Con estas cifras la institución fiduciaria elabora la constancia utilizando para ello la DIM, Anexo 2.Para ejemplificar el llenado se toman las cantidades que corresponden al señor Pedro López Cruz,así como lo siguiente:

Datos adicionales

RFC LOCP 730217 H11CURP LOCP 730217 HDF PRP 00

61

Determinación de la base del ISR para 2010

Rendimientos cobrados 381,500.00(–) Suma de deducciones 59,630.19(=) Base del ISR con comprobantes 321,869.81

Contra:

Rendimientos cobrados 381,500.00(–) Deducción 133,525.00(=) Base del ISR con deducción “opcional” 247,975.00

Donde:Rendimientos cobrados 381,500.00

(×) Tasa 35%(=) Deducción 133,525.00

Para efectos del IETU, como no está incluido este concepto en el formato anterior, la instituciónfiduciaria puede emitir una constancia utilizando como referencia dicho documento.

b) Tratamiento fiscal del fideicomisario.Para ilustrar el procedimiento que deben seguir los fideicomisarios, enseguida presentaremos

el cálculo del IETU e ISR anuales del señor Pedro López Cruz, considerando que lo que percibiópor el fideicomiso fue su único ingreso.

Primeramente, obtenemos la base del ISR considerando la deducción con comprobantes y la“opcional”, para comparar y ver cuál le beneficia aplicar al contribuyente:

Como se observa, la deducción “opcional” es la que más conviene al señor Pedro López Cruz, porlo que el ISR del ejercicio 2010 se calculó como sigue:

62

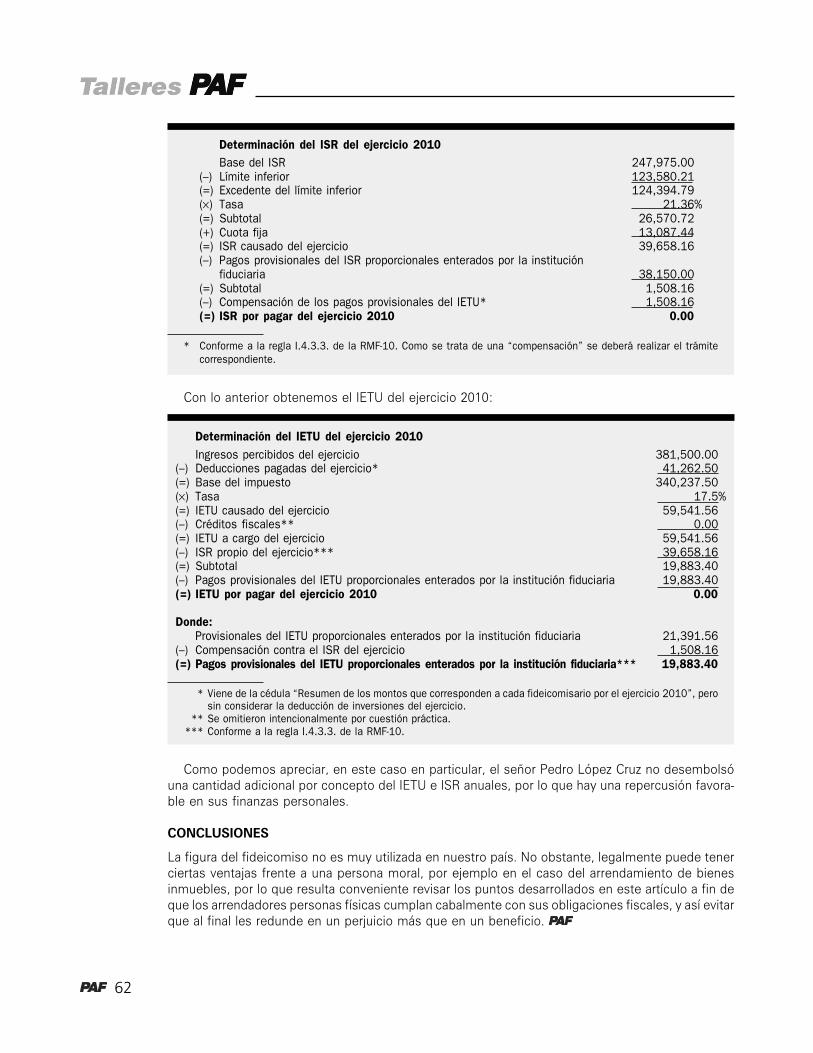

Determinación del ISR del ejercicio 2010

Base del ISR 247,975.00(–) Límite inferior 123,580.21(=) Excedente del límite inferior 124,394.79(×) Tasa 21.36%(=) Subtotal 26,570.72(+) Cuota fija 13,087.44(=) ISR causado del ejercicio 39,658.16(–) Pagos provisionales del ISR proporcionales enterados por la institución

fiduciaria 38,150.00(=) Subtotal 1,508.16(–) Compensación de los pagos provisionales del IETU* 1,508.16(=) ISR por pagar del ejercicio 2010 0.00

* Conforme a la regla I.4.3.3. de la RMF-10. Como se trata de una “compensación” se deberá realizar el trámitecorrespondiente.

Con lo anterior obtenemos el IETU del ejercicio 2010:

Determinación del IETU del ejercicio 2010

Ingresos percibidos del ejercicio 381,500.00(–) Deducciones pagadas del ejercicio* 41,262.50(=) Base del impuesto 340,237.50(×) Tasa 17.5%(=) IETU causado del ejercicio 59,541.56(–) Créditos fiscales** 0.00(=) IETU a cargo del ejercicio 59,541.56(–) ISR propio del ejercicio*** 39,658.16(=) Subtotal 19,883.40(–) Pagos provisionales del IETU proporcionales enterados por la institución fiduciaria 19,883.40(=) IETU por pagar del ejercicio 2010 0.00

Donde:Provisionales del IETU proporcionales enterados por la institución fiduciaria 21,391.56

(–) Compensación contra el ISR del ejercicio 1,508.16(=) Pagos provisionales del IETU proporcionales enterados por la institución fiduciaria*** 19,883.40

* Viene de la cédula “Resumen de los montos que corresponden a cada fideicomisario por el ejercicio 2010”, perosin considerar la deducción de inversiones del ejercicio.

** Se omitieron intencionalmente por cuestión práctica.*** Conforme a la regla I.4.3.3. de la RMF-10.

Como podemos apreciar, en este caso en particular, el señor Pedro López Cruz no desembolsóuna cantidad adicional por concepto del IETU e ISR anuales, por lo que hay una repercusión favora-ble en sus finanzas personales.

CONCLUSIONES

La figura del fideicomiso no es muy utilizada en nuestro país. No obstante, legalmente puede tenerciertas ventajas frente a una persona moral, por ejemplo en el caso del arrendamiento de bienesinmuebles, por lo que resulta conveniente revisar los puntos desarrollados en este artículo a fin deque los arrendadores personas físicas cumplan cabalmente con sus obligaciones fiscales, y así evitarque al final les redunde en un perjuicio más que en un beneficio.