armado de caratula 849 - sni.org.pe · de calidad con el senati; de garantías financieras con el...

TRANSCRIPT

�INDUSTRIA PERUANA

más empleo y valor agregado, factores claves para alcanzar el desarrollo.

En la mayoría de los casos las regiones cuentan con niveles importantes de recursos que si son empleados de manera adecuada pueden potenciar los negocios en sus ámbitos de acción. En las regiones deben comprender que la única manera de lograr el éxito económico es atrayendo inversión y no haciendo todo lo contrario.

Por eso desde nuestra institución estamos buscando tener una mayor presencia en las regiones donde existen enormes potenciales de transformación productiva, como es el caso de Huancavelica, para impulsar modelos de desarrollo económico local in-troduciendo herramientas que mejoren la competiti-vidad de las zonas a través de una educación técnica de calidad con el SENATI; de garantías financieras con el FOGAPI para que las Pyme puedan obtener mejores tasas de interés en sus créditos y con una plataforma de negocios que les permita acceder a los mercados de mejor manera.

Consideramos que con estos instrumentos estamos entregando a las regiones las posibilidades de cimentar su camino hacia el desarrollo, sólo falta que desde las diferentes instancias de gobierno, nacional o subnacional, mejoren las condiciones de infraestructura y reduzcan las barreras burocráticas para que llegue la inversión privada.

Actuando de manera concertado entre el sector público y el privado, estamos asegurando el proceso de creci-miento inclusivo y competitivo que todos deseamos, porque con mayor actividad económica en todas las regiones de nuestro país generamos mayores niveles de empleo que garantice el consumo y que nos lleve a una mejora del bienestar de todos los peruanos.

En este año la manufactura retomó la senda expansi-va que comenzó de manera sostenida en el 2004, lo que hace prever que el PBI crecerá este año en más de 8% nivel importante si tomamos en cuenta que estamos en medio de dos procesos electorales como ha sido el regional y local y el nacional que se realizará en abril próximo.

Este repunte alcanzado por la industria pone en evidencia una vez más la importancia que tiene nuestro sector en la dinámica del crecimiento pe-ruano. La experiencia internacional muestra que los países que han alcanzado los mayores niveles de desarrollo en las últimas décadas, han sido aquellos en los que sus gobernantes han aplicado políticas de industrialización que permita a los productos manufacturados competir de manera adecuada en el entorno globalizado que hoy vivimos.

Lamentablemente en el caso peruano, no existe una política clara respecto a la generación de valor agregado, llegándose inclusive a decir en algunos “círculos” políticos que la mejor política industrial para el Perú es la que no existe.

Nadie pone en duda el valor que tienen las activi-dades extractivas en el funcionamiento de nuestra economía, pero apostar solamente por ellas nos vuelve absolutamente vulnerables a las corrientes de comercio en el mundo, haciendo sumamente frágiles nuestras posibilidades de desarrollo sostenido. Con productos manufacturados no sólo obtenemos mayor valor sino que nos hacemos más fuertes ante los cambios abruptos en las tendencias del comercio.

En ese sentido, el reto que tienen los gobiernos re-gionales que comienzan funciones en enero próximo es el de generar el clima de inversión adecuado para que dinamizar la actividad productiva generando

DEBEMOS ASEGURAR EL CRECIMIENTO DESDE

Pedro Olaechea Álvarez-CalderónPresidente de la Sociedad Nacional de Industrias.

EDITORIAL

LAS REGIONES

4 INDUSTRIA PERUANA

Nº 849-850 / Setiembre-Octubre 2010

CONTENIDO8

6 Resumen del Mes 45 Novedades Editoriales 46 Mira Perú 47 En Primera Clase 48 Eventos 52 Indicadores

Impulso económico

Inexplicable decisión

Clima empresarial inestable

Prendas de calidad

Subvaluación latente

10

11

12

1�

Sociedad Nacional de Industrias revisa sus perspectivas de crecimiento. Proyecta un PBI industrial de 12.8%.

Industria nacional pide derogatoria de Decreto Supremo que posterga ingreso de gasolina ecológica en Lima y Callao.

Cifras para la prevención de delitos son cuantiosas, pero inseguridad ciudadana sigue latente, perjudicando la competitivi-dad de las empresas.

Confecciones peruanas ganan terreno a importaciones en tiendas por departamento.

Fisco habría dejado de percibir sólo por derechos arancelarios e IGV US$ 5.8 millones.

Recuperación lentaComité Textil de la SNI: Pese a mostrar cre-cimiento de 15.2% en el primer semestre no alcanza para recuperar caída del 2009.

“Pasión por el pan”Cadena Productiva del Pan se relanza con nuevos retos. MunayPan fortalecerá desa-rrollo de la panificación.

14

15

��

40

2�

26

�0

Gestión de calidadEn vigésima edición de magno evento se resaltó nuevos retos y desafíos.

Cultura de la calidadA nivel país avanzamos en tema de certi-ficaciones, pero nos falta mucho para ser competitivos a nivel técnico y empresarial.

A consumir embutidosCrecimiento de este año alcanzaría el 10%, aunque reto será elevar el consumo per cápi-ta que apenas supera el kilo anual.

Lambayeque competitivoSe realizó taller con apoyo de la SNI, Ministerio de la Producción y Agencia Belga de Desarrollo.

La clave está en invertir en calidadJosé Antonio Chang, de Kong´s Astilleros encontró una oportunidad, que hoy cose-cha con orgullo.

Centro de capacitaciónSENATI abrirá Centro de Formación en Huancavelica para jóvenes y personas en edad de trabajar.

16

Foro responsableSNI con el apoyo del programa Al Invest de la Comisión Europea difunden trascendencia de las estrategias de responsabilidad social.

17

20

�5

Gestión de los negociosPrácticas inclusivas en la oferta de productos y servicios.

Campaña de cierreEl desenvolvimiento económico de un país se revela en el nivel de consumo de su población, principalmente en temporadas de celebraciones.

18 Aporte proactivo a iniciativas comunalesAlicorp: Responsabilidad y compromiso en los aspectos productivos, laborales, sociales y ambientales.

�� Primera feria virtual de industriasEl Comité de la Pequeña Industria de la SNI y Tiggres.com de Mibanco organizan impor-tante evento.

5INDUSTRIA PERUANA

Industria Peruana es editada por la SOCIEDAD NACIONAL DE INDUSTRIAS

E-mail: [email protected]

Edición y Publicidad: Los Laureles �65, San Isidro. Central Telefónica: 616-4444 - Anexos: 117 y 118 - Fax: 616-4412

DIRECTOR: Boris Romero Ojeda

COMITÉ EDITORIAL: Raúl Saldías Haettenschweiler • Alejan-dro Daly Arbulú • Jaime Reátegui Vargas • Federico de Aparici Hurriche • Ramón Morante Cervera • Javier Dávila Quevedo • Verónica Fernandini Campaña

ANÁLISIS ECONÓMICO: Instituto de Estudios Económicos y Sociales (IEES) de la SNI

COMERCIO EXTERIOR / SNI: Ramón Morante Cervera

EDITOR: Saúl Montes Quisel

REDACCIÓN: Heidi Salas García • Lizardo Cauzo Escalante

GERENCIA DE MARKETING: Andrés Bonilla Tello

PUBLICIDAD: Claudia León Arévalo

DISEÑO Y DIAGRAMACIÓN: Shinny Montes Llanos

PRE PRENSA E IMPRESIÓN: Aleph Impresiones

Telf.: 470-952�

DISTRIBUCIÓN: SMP CourierLa Sociedad Nacional de Industria no se solidariza necesariamente con el contenido de los avisos publicitarios, ni de los artículos firmados por colaboradores. Se autoriza a reproducir el material periodístico de esta edición, siempre que se cite como fuente la revista INDUSTRIA PERUANA.

Hecho el depósito Legal Nº 95-0184

MIEMBROS DEL CONSEJO DIRECTIVO Y PRESIDENTES DE COMITÉS GREMIALES 2008-2009JAIME BUTRICH VELAYOS Director/Presidente ACEITES Y DERIVADOS, Comité de Fabricantes de

AUGUSTO TORRES CONTRERAS Director CÉSAR AUGUSTO TORRES CONTERAS Presidente BEBIDAS ALCOHÓLICAS Y DESTILADOS, Comité de la Ind. de

ARIE OLEVSKY YURMAN Director/Presidente BICICLETAS, Comité de Fabricantes de

ROBERTO ZOIA COLOMBO Director AUGUSTO MARTINELLI Presidente BIENES DE CAPITAL, Comité de Fabricantes de

FERNANDO HOLGUÍN QUINTANILLA Director/Presidente CAFETALEROS, Comité de Industriales

JORGE PESCHIERA CASSINELLI Director/Presidente CALZADO, Comité de Fabricantes de

JOSÉ VEGA RIVERA Director/Presidente CARROCERÍAS Comité de Fabricantes de

JUAN CARLOS PEÑAFIEL CARRERA Director/Presidente CAUCHO, Comité de la Industria de

CARLOS UGAS DELGADO Director/Presidente CEMENTO, Comité de Fabricantes de

ALEXANDER GLEISER SCHREIBER Director/Presidente CIERRES DE CREMALLERA Y AVIOS TEXTILES, Comité de Fabricantes de

HERNÁN CAMPOS DE LA CRUZ Director/Presidente COLCHONES DE RESORTES, ESPUMAS Y ARTÍCULOS CONEXOS Comité de Fabricantes de

JUAN ENRIQUE RIVERA DE LA BARRA Director/Presidente CONDUCTORES ELÉCTRICOS Y DE COMUNICACIONES, Comité de Fabricantes de

JOSÉ LUIS PERONI CANTUARIAS Director/Presidente CONFECCIONES, Comité de

HECTOR GARCIA BEJAR Director PEDRO LUKSIC STAEDING Presidente CONSTRUCCIÓN DE MAQUINARIA, Comité de

JEAN PAUL DONOYAN Director/Presidente DETERGENTES, Comité de

WALTER BRAEDT SEGU Director LUIS SALAZAR STEIGER Presidente EMBUTIDOS Comité de Fabricantes de

SANTIAGO REYNA CICCIA Director/Presidente ENVASES Y CAJAS DE CARTÓN CORRUGADO, Comité de Fabricantes de

CARLOS DURAND CHAHUD Director/Presidente EQUIPOS DE INFORMÁTICA Y CONEXOS, Comité de Fabricantes de

LUIS GARCÍA ROSELL ACOSTA Director ROBERTO RODRIGO GONZÁLEZ DOLBERG Presidente EQUIPOS Y MATERIAL DIDÁCTICO, Comité de Fabri. de

JOSÉ MENDÍVIL ACEREDA Director TEOBALDO ALEMAN ALEMAN Presidente EQUIPOS, SUMINISTROS Y TECNOLOGÍA CONTRA INCENDIOS, Comité de Fabricantes de

OFELIA CARRANZA FALLA Director/Presidente ESENCIAS Y ADITIVOS PARA LAS INDUSTRIAS ALIMENTARIA Y COSMÉTICA, Comité de Fabricantes de

JAVIER STRAUCH AZNARES Director LUIS ANTONIO VIDAL RODRÍGUEZ Presidente EXPLOSIVOS, Comité Gremial de Fabricantes de

FELIPE RIVERO RODRÍGUEZ Director/Presidente EXTINTORES, Comité de

LUIS ALBERTO CHOCANO BELAÚNDE Director/Presidente FERTILIZANTES, Comité de

LEANDRO MARIÁTEGUI CÁCERES Director PRAMOD KUMAR MITTAL Presidente FIBRAS SINTÉTICAS Y ARTIFICIALES, Comité de Fabricantes de

NESTOR BASAURI PARRA Director/Presidente FORMULARIOS Y COMPROBANTES MECANIZADOS, Comité de Fabricantes de

FERNANDO MARIÁTEGUI CÁCERES Director/Presidente GALLETAS, Comité de Fabricantes de

LUIS ALBORNOZ SÁENZ Director/Presidente GASES INDUSTRIALES, Comité de Productores de

JUAN LUGÓN RIVAROLA Director/Presidente GOLOSINAS, Comité de

BORIS ROMERO OJEDA Director/Presidente GRÁFICOS, Comité de Industriales

PRAMOD KUMAR MITTAL Director/Presidente HILADOS ACRÍLICOS, Comité de Fabricantes de

OSCAR DIBÓS HERRERA Director/Presidente INDUSTRIA AGROQUÍMICA, Comité de la

MANUEL ALFARO SALMÓN Director/Presidente INDUSTRIAS METÁLICAS BÁSICAS, Comité de

ROLANDO PISKULICH JOHNSON Director/Presidente LÁCTEOS, Comité de

FRANCISCO MARTINOTTI SORMANI Director/Presidente LEJÍAS, Comité de Fabricantes de

CLAUDIO VENEGAS ARAVENA Director/Presidente LEVADURAS Y MEJORADORES DE MASA PARA PANIFICACION, Comité de Fabricantes de

RAÚL CORONEL MAREGA Director/Presidente LÍNEA BLANCA, Comité Metal Mecánico de la

ALFREDO BIASEVICH BARRETO Director/Presidente MADERA Y DERIVADOS, Comité de la Industria de la

JORGE LUIS FELIU Director EMILIO NAVARRO CASTAÑEDA Presidente MAQUINARIA, APARATOS, ACCESORIOS Y ARTÍCULOS ELÉCTRICOS, Comité de Construcción de

RENÉ SANTISTEBAN GRILLO Director/Presidente MÁQUINAS PARA COSER, Comité de Fabricantes de

JUAN BENAVIDES LABARTHE Director/Presidente MATERIAL DE TRANSPORTE, Comité de Construcción de

LUIS ANTONIO MENDOZA AMEZQUITA Director/Presidente MÉDICO QUIRÚRGICO, Comité de Fabricantes de Productos

ALEJANDRO DALY ARBULÚ Director/Presidente MOLINOS DE TRIGO, Comité de

ANGEL RAMÓN SOLANILLA Director/Presidente ORO, Comité de Fabricantes de Artículos de

JUAN CARLOS BELAUNDE Director/Presidente PAPELES Y CARTONES, Comité de Fabricantes de

ALFONSO TORRES DELLA PINA Director ROMAN MIU WONG Presidente PEQUEÑA INDUSTRIA, Comité de la

BRUNO MELANDRI SANTANDREA Director EDUARDO FARAH HAYN Presidente PLÁSTICOS, Comité de

AUGUSTO ACOSTA RODRÍGUEZ LA ROSA Director/Presidente PLATA, Comité de Fabricantes de Artículos

JUAN ARRIOLA COLMENARES Director/Presidente PRODUCTOS FARMACÉUTICOS, Comité de Fabricantes de

JOSÉ LUIS NOGUERA Director/Presidente PRODUCTOS METÁLICOS, Comité de Fabricantes de

CARLOS HERNÁN MILANOVITCH NIETO Director/Presidente PRODUCTOS PESQUEROS PARA CONSUMO HUMANO DIRECTO Comité de

ALBERTO DE AZAMBUJA PÁSARA Director/Presidente PUBLICIDAD EXTERIOR, Comité de la Industria de

RAFAEL AROSEMENA CILLÓNIZ Director JAVIER BARRIOS TEIXIDOR Presidente QUÍMICA, Comité de la Industria

LUIGI BIANCHI NÚÑEZ Director/Presidente SACOS Y TELAS DE POLIPROPILENO, Comité de Fabricantes de

RAUL SALDÍAS HAETTENSCHWEILER Director DANTE CONETTA Presidente TABACO, Comité de Manufactureros de

JUAN ALEJANDRO FARAH GIHA Director JORGE MUFARECH BIBÁN Presidente TEJIDOS DE PUNTO, MEDIAS Y CALCETINES Comité de Fabricantes de

ENRIQUE BALLÉN PALACIOS Director ENRIQUE FALCONE VIGNA Presidente TEXTIL, Comité

LUIS ROCA OLIVARES Director/Presidente VIDRIO, CERÁMICA, REFRACTARIOS Y AFINES, Comité de la Industria del

SANTIAGO QUEIROLO TARGARONA Director/Presidente VITIVINÍCOLA, Comité de la Industria

CONSEJO DIRECTIVOCOMITÉ EJECUTIVO DE LA SNI 2009-2011

PEDRO OLAECHEA ÁLVAREZ-CALDERÓNPresidente

LUIS SALAZAR STEIGERPrimer Vicepresidente

JORGE LICETTI CONICIASegundo Vicepresidente

ALEJANDRO DALY ARBULÚSecretario

EDUARDO LOURENCO DE MELOPro Secretario

PEDRO LUKSIC STAEDINGTesorero

RAÚL SALDÍAS HAETTENSCHWEILERPro Tesorero

JUAN CARLOS BELAUNDEVocal

ROLANDO PISKULICH JOHNSONVocal

ENRIQUE FALCONE VIGNAVocal

EDUARDO FARAH HAYNPast President

DIRECTORES EMÉRITOSEDUARDO FARAH HAYNEMILIO NAVARRO CASTAÑEDAGEORGE SCHOFIELD BONELLOGONZALO RAFFO UZÁTEGUILUIS G. VEGA MONTEFERRIMANUEL YZAGA SALAZARMIGUEL VEGA ALVEARRAYMUNDO DUHARTE CASTRERICARDO MÁRQUEZ FLORESROBERTO NESTA BRERO

DIRECTORES ELEGIDOS POR ASAMBLEA GENERAL ORDINARIAANDRÉS VON WEDEMEYER KNIGGEAUGUSTO COSTA FERRANDAUGUSTO MARTINELLI ADRIANZÉNBORIS ROMERO OJEDAEDUARDO LOURENCO DE MELOENRIQUE FALCONE VIGNAFERNANDO GARIBALDI SÁNCHEZ MORENOFRANKLIN ALARCO BOGGIOGASTÓN PACHECO ZERGAHANS FLURY ROYLEHÉCTOR GARCÍA BÉJARHOZKEL VURNBRAND STERNBERGJAVIER BARRIOS TEIXIDORJORGE LICETTI CONICIAJORGE MUFARECH BIBÁNJUAN BAUTISTA ÍSOLA DE LA PEÑAJUAN BENAVIDES LABARTHEJUAN MANUEL ARRIBASLUIS CÁCERES GRAZIANILUIS FERRAND ASPÍLLAGALUIS SALAZAR STEIGERMARTÍN MAJLUF BRAHIMMATEO BALARÍN BENAVIDESMIGUEL TREFOGLI TIRAVANTIPEDRO LUKSIC STAEDINGPEDRO OLAECHEA ÁLVAREZ-CALDERÓNRAFAEL AROSEMENA CILLÓNIZRAUL SALDÍAS HAETTENSCHWEILERROBERTO MUTTINI BERTOLEROSERGIO FERNÁNDEZ CRISTINI

SEDES REGIONALESSEDE REGIONAL AREQUIPAANA MARÍA CHOQUEHUANCA MIRANDAPresidenteSEDE REGIONAL JUNÍNGLADYS VELASCO MEZAPresidenteSEDE REGIONAL LAMBAYEQUE MANUEL GARCÍA PEÑAPresidenteSEDE REGIONAL LA LIBERTADALBERTO JOSÉ OTOYA DUSANPresidenteSEDE REGIONAL DE MOQUEGUAROLANDO RODRÍGUEZ MAMANÍPresidente

6 INDUSTRIA PERUANA

Evasoras (04/09)La SUNAT informó que a partir de noviembre empezará a aplicarse el sistema de detracción a los contratos de construcción para asegurar el pago de las obligaciones tributarias de las empresas del sector, que han acumulado hasta el año pasa-do una deuda de S/.�.009’480.809. La SUNAT fundamentó su decisión en que hasta diciembre del año pasado detectó que 8,828 empresas declara-ron ventas grabadas (el 79% del total) con un ratio de IGV menor al �%, muy por debajo del promedio. Ello, asegura, constituye una señal clara del incum-plimiento generalizado del pago del IGV en el sector, cosa que sorprende pues la construcción ha crecido en los últimos años muy por encima del PBI nacional. (El Comercio).

Fondos de AFP (06/09)Aunque el camino no estará libre de baches, en los próximos años los afilia-dos a las AFP notarán incrementos im-portantes en sus fondos de jubilación. Es lo que prevé el gerente general de AFP Horizonte, Rafael Carranza, quien, “siendo conservador”, calcula que en unos cinco años el fondo de pensiones administrado por las AFP crecerá a US$ 60,000 millones. Su proyección se basa en el aumento de 15% que, en promedio, tuvo el fondo previsional en los últimos años, y el crecimiento esperado para la economía peruana (a ritmo anual de 5%) a largo plazo. Actualmente, el fondo administrado por las AFP bordea los US$ 27,000 millones y para fin de año el ejecutivo estima que alcanzará los US$ �0,000 millones, tras haber empezado en US$ 2�,760 millones. (Gestión).

Ayuda antidrogas (06/09)El presidente Alan García se mostró a favor de una mayor intervención de Estados Unidos en la lucha contra el narcotráfico. En un adelanto de una entrevista concedida a la cadena CNN, el mandatario dijo estar dispuesto a aceptar ayuda militar estadounidense y de otros países, siempre y cuando este apoyo consista en entrenamiento de personal militar, de ayuda logística y que esté bajo el comando del Perú. (El Comercio).

Amenaza para el país (08/09)El presidente Alan Gar-cía habló en una en-trevista con la cadena CNN sobre la situación de la estadounidense Lori Berenson ex miembro del MRTA, y

afirmó que no es una amenaza para el país. “Tengo tres formas de ver el tema Berenson. El primero es el legal. Ella delinquió, se la condenó y ahora se discute si debe terminar su sentencia en la cárcel. El segundo tema es qué tanto temor le puede tener el Perú a una señora que ya pasó 15 años en la cárcel y tiene un hijo menor. Yo no veo razón de que eso sea un tema de división de la opinión ni de temor de la población”, dijo. “El tercer tema es que el presidente tiene la potestad de bajar la pena y expulsar a la persona [del país]”, agregó. (El Comercio).

Ránking de competitividad (09/09)El Perú registró la mejora más significativa de toda la región al avanzar cinco posiciones en el ránking de competitividad elaborado por el Foro Económico Mundial (FEM) y que fue presentado ayer en Suiza. Así, de un total de 1�9 naciones, nuestro país pasó del puesto 78 al 72, un ritmo de ascenso mucho más rápido que el de Chile –que se mantuvo en la ubicación �0 con respecto al año pasado– y Colombia –que pasó del 69 al 68. De acuerdo con la metodología elaborada por el FEM, el Perú se encuentra en el segundo de tres estadíos de desarrollo: es decir, sigue compitiendo por eficiencia. El desafío que enfrenta ahora es acceder al tercer peldaño, que es el de innovación. (El Comercio).

Cementos Lima (11/09)Cementos Lima elevará el monto de sus inversiones hasta el 201� a US$610 millones. El dinero se usará en proyectos relacionados con la producción de cemento y sus empresas subsidiarias. En mayo, la empresa dijo que planeaba invertir US$ �07 millones hasta el 201�. (El Comercio).

Majes-Siguas II (14/09)Pese a la oposición de los pobladores de la provincia cusqueña de Espinar, ProInversión adjudicó el proyecto Majes-Siguas II por el cual se construirá una represa para almace-nar las aguas del río Apurímac, para luego trasladar el recurso hacia Arequipa e irrigar �8.500 hectáreas. El consorcio Angostura-Siguas, integrado por Cobra Instalaciones y Servicios de España y por Cosapi del Perú, fue declarado ganador al superar la oferta del consorcio Majes. El Comité de Pro Inversión en Proyectos de Saneamiento e Irrigación (Pro Agua) detalló que el con-sorcio Angostura-Siguas ha pedido en su oferta económica un cofinanciamiento del Estado ascendente a US$ 207.7 millones, cifra que era el tope máximo exigido en las bases. (El Comercio).

Nuevo gabinete (15/09)El presidente Alan García inició los últimos diez meses de su Gobierno con la ins-

« » RESUMEN INFORMATIVO

6 INDUSTRIA PERUANA

“Aquí no se libra nadie. Desde el gran banco hasta la fonda más pequeña, nadie puede darnos ya gato por liebre”Presidente García respecto al Código de Consumo.

“Volvería a postular para evitar que el fujimorismo regrese al poder”Alejandro Toledo.

“El modelo cubano no sirve ni a nosotros”Fidel Castro.

“Me siento abandonado, pero con la conciencia limpia”Rafael Rey.

“Tenemos que guardar pan para mayo para enfrentar posibles shocks externos”Ministro Ismael Benavides.

“Mi deber es decirles a los bancos: No te me asustes, que el Perú viene demostrando que es un país serio”Presidente García.

“La rebaja de aranceles es algo que podemos sacar rápido. Estimo que en una semana la tendremos lista”Ministro Benavides.

“Elección municipal no es peligro para la economía”Pedro Pablo Kuczynski.

“Logros del país se deben a opción por la democracia”Presidente García en mensaje en la ONU.

“Vemos que las industrias están más comprometidas. Las empresas están muy interesas en tener una proyección sostenida…”Jorge Villasante, ministro de la Pro-ducción.

“Los jóvenes no deben graduarse con la mentalidad de alguien que tiene que busca empleo, sino de quien tiene que crear empleo para los demás”Muhamad Yunus, presidente del Gra-menn Bank.

SETIEMBRE OCTUBRE SETIEMBRE OCTUBRE SETIEMBRE OCTUBRE SETIEMBRE OCTUBRE SETIEMBRE OCTUBRE SETIEMBRE OCTUBRE SETIEMBREENTRE COMILLAS

7INDUSTRIA PERUANA

de restituir el drawback a 8% para paliar la caída del tipo de cambio y la elevación de los costos en el sector exportador. La devolución del impuesto (drawback) se había incremen-tado de 5% a 8% desde el �1 de enero del 2009 como medida temporal del Plan de Estímulo, y en cumplimiento de un crono-grama se redujo a 6.5% desde junio pasado. De acuerdo al cronograma, está previsto su retorno al nivel de 5% para 1 de enero del 2011, pero el gremio exportador argumentó el aumento a 8% en base a que se puede agravar la situación externa. A la caída del tipo de cambio se le añade la reducción de los precios de exportación, lo cual configura una pérdida de competitividad bastante crítica para el sector, sostuvo Adex. De acuerdo a un cuadro de evolución del precio y costos en dólares de las exportaciones no tradicionales, el sector combustible alcanzó un rendimiento de 17.6%. Asimismo, el agua obtuvo 10.4%, y la electricidad 2.�%, entre otros. (Gestión).

BVL ganó 28.18% en el año (03/10)La Bolsa de Valores de Lima (BVL) subió 4.87 % en la semana y, de esta manera, acumuló un alza de 28.18 % en lo que va del año, denotando una tendencia alcista, señaló el analista de Coril Sociedad Agente de Bolsa (SAB) Arlen Lahura. Indicó que en lo que va del mes, la BVL presenta un avance de 1.64 %, y �2.87% en ganancia acumulada en dólares. (La República).

TLC Perú y Tailandia (24/09)El protocolo de cosecha temprana del Acuerdo Parcial de Preferencias Bilateral negociado entre el Perú y Tailandia entraría en vigencia en el primer semestre del 2011, informó ayer el viceministro de Comercio Exterior, Carlos Posada. El funcionario del Mincetur explicó que dicho acuerdo se terminó de negociar a fines del 2005, pero su implementación se demoró debido a problemas políticos que tuvo el país asiático a partir del 2006 y que concluyeron recién el 2009. Los gobiernos de ambos países, aseguró Posada, tramitan la documentación para proceder a la firma del acuerdo defini-tivo, que podría concretarse en noviembre, durante la cumbre de líderes del Foro de Cooperación Económica Asia Pacífico (APEC) 2010, que se realizará en Japón. (El Comercio).

Inversión pública (27/09)El mes pasado se registró un déficit fiscal de S/. 284 millones, inferior al que se registró en agosto del año pasado, explicado princi-palmente por el crecimiento de los ingresos tributarios. Los gastos no financieros del Gobierno general tuvieron un crecimiento de 4.5% en términos reales, destacando principalmente el incremento que registró la formación bruta de capital (15.2%), lo cual refleja que continúa el crecimiento de la inversión pública. Hasta agosto, el gasto de capital del Gobierno general aumentó 29.6%. (Gestión).

MEM retrocede (29/09)El Ministerio de Energía y Minas (MEM) postergó la obligatoriedad del uso del gasohol (gasolina con 7.8% de alcohol carburante o etanol anhidro) hasta el mes de junio del 2011, para los departamentos en donde aún no se ha iniciado su aplicación, como Lima y la Provincia Constitucional del Callao, Ica, Huancavelica, Ayacucho, Apurí-mac, Cusco, Arequipa, Puno, Moquegua y Tacna. Según el MEM señala que a la fecha no existe suficiente producción nacional de etanol para abastecer los requerimientos del gasohol en Lima y Callao y los otros departamentos. El viceministro de Energía, Daniel Cámac, afirmó que se requieren 10,000 metros cúbicos de etanol para abastecer los departamentos que aún no han iniciado su aplicación. “Actualmente la producción nacional de etanol es de 5,500 metros cúbicos”, precisó. (Gestión).

Drawback a 8% (30/09)El presidente de Adex, Juan Varilias, expresó ayer ante el Consejo de Ministros un grupo de propuestas, entre las que destacó el pedido

talación de un nuevo gabinete de ministros y la derogatoria de un decreto que generó una ola de críticas por estar vinculado con procesos militares y policías por violaciones a los derechos humanos. García designó a José Antonio Chang como el cuarto primer ministro de su actual gestión. Asimismo ra-tificó, en total a nueve ministros, entre ellos, al de Relaciones Exteriores, José Antonio García Belaúnde, y los de Ambiente (Antonio Brack), Cultura (Juan Ossio), Vivienda (Juan Sarmiento), Salud (Óscar Ugarte), Trabajo (Manuela García), Energía y Minas (Pedro Sánchez), y Transporte (Enrique Cornejo). (El Peruano).

Ajuste fiscal (19/09)Como ya lo había ade-lantado al asumir su despacho, el ministro de Economía y Finan-zas, Ismael Benavides, confirmó ayer que el Gobierno asumirá una mayor disciplina fiscal para lograr un superávit, con el fin de “estar blindados” frente a un eventual rebote de la crisis global que aún no ha sido totalmente superada en el mundo. Bajo esa premisa, anunció que su gestión se concentrará en políticas que tengan impacto en el mediano plazo como la ejecución de proyectos de in-versión y apoyo a la pobreza, pero, al mismo tiempo, restringiendo todo lo que se pueda el gasto corriente. (El Comercio).

Proyectos de inversión (20/09)Los anuncios de los proyectos de inversión se elevaron para los próximos tres años de US$ �6,000 millones a casi US$ �8,000 millones, debido a lo atractivo que resulta el Perú para los negocios y al dinamismo de la demanda interna, señaló el Banco Central de reserva (BCR). Detalló que las inversiones en el sector infraestructura suman US$ 4,086 millones para este período, mientras que “otros sectores” totalizan inversiones por US$ 2,718 millones. (Expreso).

Inversión extranjera (20/09)El último Reporte de Infla-ción del Banco Central de Reserva (BCR) correspon-diente a setiembre revela un incremento en la proyección de inversión directa extranjera que habrá este año en el país. Así, mientras en junio de este año el BCR proyectaba in-versión extranjera por US$ 5,296 millones, ahora estima que ascenderá a US$ 7,457 millones, de los cuales US$ 4,674 millones corresponderá a reinversión de compañías extranjeras que ya operan en el Perú, prin-cipalmente la que se dará en la actividad minera. Para el próximo año, se estima una inversión directa extranjera de US$ 6,544 millones y para el 2012, de US$ 7,142 millones. (Gestión).

SETIEMBRE OCTUBRE SETIEMBRE OCTUBRE SETIEMBRE OCTUBRE SETIEMBRE OCTUBRE SETIEMBRE OCTUBRE SETIEMBRE OCTUBRE SETIEMBRE

Reunión protocolarLa embajadora de los Estados Unidos, Rose M. Likins, realizó una visita protoco-lar a la Sociedad Nacional de Industrias, donde fue recibida por sus directivos encabezados por el Señor Pedro Olaechea Alvarez Calderón, presidente del gremio industrial.

Durante dicha reunión se analizaron diversos temas vinculados a la agenda de implementación del TLC con Estados Unidos, así como al crecimiento de la economía peruana y las oportunidades que existen para hacer negocios.

La embajadora estuvo acompañada por Gregory E. Phillips, consejero económico quien también compartió temas de inte-rés para el desarrollo del comercio entre ambas naciones.

8 INDUSTRIA PERUANA

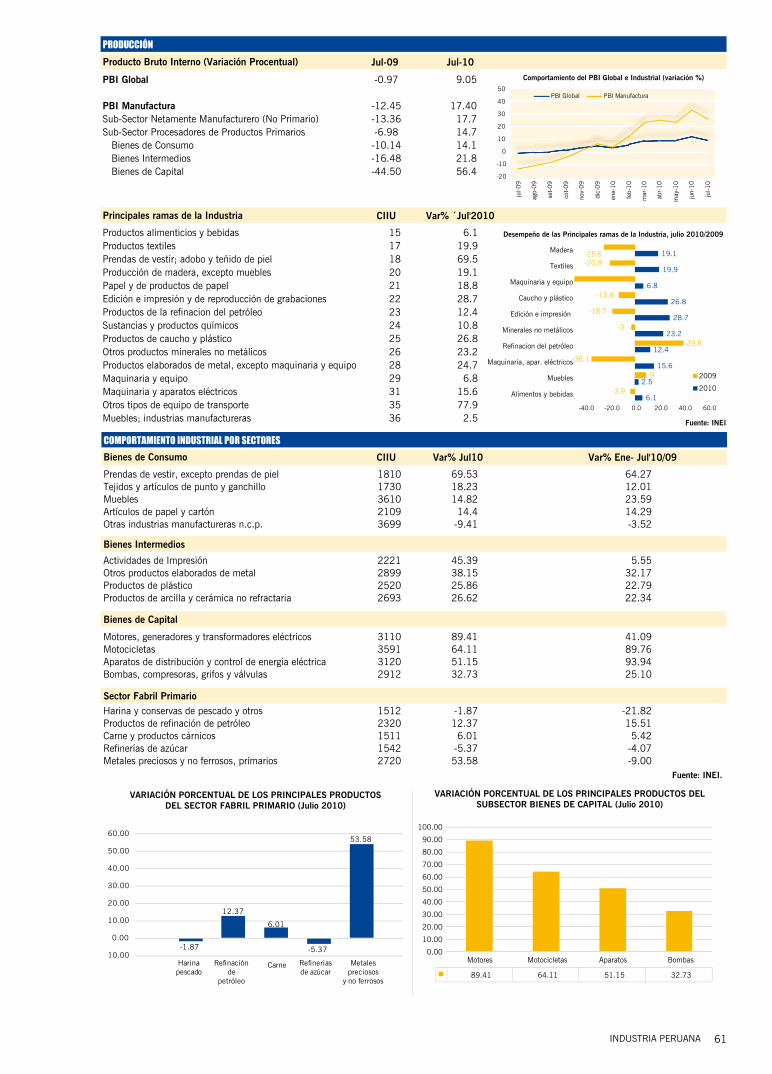

El mejor comportamiento de nuestra economía no solo ha impulsado el cre-cimiento de la industria peruana, sino también ha mejorado las perspectivas de la misma, por eso, el dinamismo del mercado se refleja en una mayor activi-dad fabril para satisfacer la demanda.

En tal sentido, según la Sociedad Nacio-nal de Industrias (SNI), las inversiones para la industria ascenderán a US$ 5,200 millones en el presente periodo, elevándose así el estimado previsto a inicios de año (US$ 4,600 millones).

Estas inversiones se destinarían al rubro de maquinarias y equipo (75%), ampliación en infraestructura (15%), Mype industrial (7%) y proyectos nue-vos (�%). Aunque la proyección inicial del gremio industrial preveía que se ubicaría en los sectores de alimentos y bebidas, cementos, vidrios, congelados, agroindustria, metalmecánico, textiles confecciones, entre otros.

Asimismo, la Sociedad proyecta un cre-cimiento del PBI industrial de 12.8%, impulsado fundamentalmente por el repunte de los bienes de capital (61%), el sector no primario (14.9%), bienes de consumo (14.5%) y bienes intermedios (14.�%).

“El sector primario debe prepararse para enfrentar la competencia mundial. Si el Perú no está preparado cuando esté satisfecha la demanda del mundo, aquellos productores de materia prima menos eficientes tendrán que cerrar sus puertas, con el obvio desmedro para sus trabajadores y sus empresas”, explicó el presidente del gremio industrial, Pedro Olaechea.

Agregó que si una actividad vive solo de la situación coyuntural de buenos precios no puede dejar de invertir de manera decidida, pues eso determinará que en el futuro, cuando ingresen otros proyectos, solo sobrevivirán aquellas empresas mejor capitalizadas, más eficientes y con mejor logística.

El titular de la SNI destacó la importan-cia de impulsar la industria con valor agregado, pues garantizará una mejora en la economía y una redistribución más eficiente de los ingresos.

“Cualquier producto es 10% materia prima, 20% procesos industriales y 70% captura de valor, porque otorgará mejores ingresos a la población. Es momento de dar valor agregado, pues ello garantizará una mejora en la eco-nomía y una redistribución eficiente de los ingresos”, afirmó el presidente del gremio industrial.

Bajo este contexto, el presidente de la SNI consideró que la actual coyuntura es momento para que la población comien-ce a sentir los beneficios de la economía y dar valor agregado a los productos es la mejor forma de conseguirlo.

Así, el desarrollo con valor agregado asegurará una tasa de crecimiento del PBI no menor a 7% anual, duplicar el PBI per cápita, un crecimiento del empleo no menor a 8% anual, avan-zar con el Sistema de acreditación de instituciones educativas, entre otros beneficios.

PROYECCIONES

Sociedad Nacional de Industrias revisa sus perspectivas de crecimiento. Proyecta un PBI industrial de 12.8%

Impulso económico

8 INDUSTRIA PERUANA

9INDUSTRIA PERUANA

DINÁMICA DEL EMPLEO INDUSTRIALLima Metropolitana: Empresas de 10 a más trabajadores

EVOLUCIÓN DEL IVF DE LA PRODUCCIÓN MANUFACTURERA (Base 1994 = 100)

MAYORES INVERSIONES REFLEJAN CONFIANZA EMPRESARIAL

DEMANDA DE EMPLEO EN LA ACTIVIDAD INDUSTRIAL

170

175

180

185

190

195

200

205

210

215

220

E'08 M M J S N E'09 M M J S N E'10 M M J

COMPORTAMIENTO DE LA INDUSTRIA MANUFACTURERA

12

Junio 2009 Diciembre 2009

Positivas Negativas

Marzo 2010 Junio 2010

58

46

60

24

57

13 10

12.0

8.0

4.0

0.0

-4.0

-8.0E'08 M M J S NE'07 M M J S N E'09 M M J S N E'10 M M

Productos de la refinaciónde petróleo

Maquinaria yaparatos eléctricos

Vehículos automotores

Papeñ y envases de cartón

Maquinaria y equipo

Metales comunes

Cuero y calzado

Productos de cauchoy plástico

Madera y productosde madera

Minerales no metálicos

Sustancias y productosquímicos

Edición e impresión

Productos elaboradosde metal

Fabricación de muebles

Productos textiles

Prendas de vestir

Alimentos y bebidas

0.0

0.6

0.8

0.8

1.1

1.1

1.8

2.2

3.2

3.3

3.4

4.0

4.1

6.6

7.3

9.1

8.7

14.1

26.0

5.0 10.0 15.0 20.0 25.0 30.0

Otros tipos de equiposde transporte

Maquinaria yequipo 75%

Ampliación deinfraestructura

15%

Mypeindustrial 7%

Proyectosnuevos 3%

10 INDUSTRIA PERUANA

Este decreto afecta gravemente la con-fianza de los inversionistas en la estabili-dad jurídica y en las reglas de juego que ofrece el Perú al mundo. En tal sentido, solicitaron la derogatoria del decreto y que se inicie un diálogo entre las partes para corregir este error.

Una vez más el Perú quedaría rezagado frente a los demás países del mundo que promueven la producción y consumo de combustibles ecológicos y renova-bles porque reducen las emisiones de gases tóxicos que dañan la salud de la población, así como de gases de efecto invernadero que dañan el clima y que generan desastres naturales.

ACTUALIDAD

La población de Lima y Callao seguirá respirando aire contaminado proveniente de las gasolinas tradicionales, al quedar postergado el inicio del uso de la gasolina ecológica, conocida como gasohol, hasta el 1 de junio del 2011.

El cronograma para la implementación paulatina del uso obligatorio de gasohol a nivel nacional que se venía cumpliendo desde enero de este año, permitió que 9 regiones del norte y centro del Perú se beneficien con este biocombustible.

El 1 de octubre le correspondía a Lima y Callao, y en los meses siguientes a las regiones del sur del país, sin embargo, inexplicablemente mediante Decreto Supremo 061-2010 MEM, emitido el martes 28 de setiembre, se ha poster-gado su ejecución.

Una de las justificaciones es que los grifos aún no realizan la tarea de lim-pieza y mantenimiento de los tanques de combustibles líquidos, a la que se comprometieron desde el año 2007, cuando se emitió el reglamento de bio-combustibles.

“Cómo se explica entonces que las 964 estaciones de servicios del norte del Perú ya lo hicieron y comercializan el gasohol sin ningún problema”, acotaron en conferencia de prensa representantes del Comité Especial de Biocombustibles de la SNI.

Además, el decreto menciona que la producción de etanol no permitirá cubrir los requerimientos del centro y sur del Perú. A pesar de que la industria tiene

Industria nacional pide derogatoria de Decreto Supremo que posterga ingreso de gasolina ecológica en Lima y Callao

asegurado el abastecimiento de toda la demanda requerida para estas zonas.

Los industriales explicaron que a partir del fuerte incremento en el consumo na-cional de gasolinas, se ha generado una demanda adicional de etanol a la prevista inicialmente, la que será perfectamente atendida mediante importaciones tempo-rales. Adicionalmente mencionaron que el etanol de producción nacional tendrá un precio similar al de importación por tratarse de una materia prima que se transa en el mercado internacional.

Además, nuevas empresas iniciarán du-rante los próximos meses la producción de etanol y se ampliará la capacidad de producción actual que atenderá, sin pro-blemas, toda la demanda nacional.

Los proyectos de producción y comer-cialización de biocombustibles tienen comprometidos inversiones por aproxi-madamente US$ 1,000 millones que generarán 50,000 puestos de trabajos directos e indirectos.

Los industriales informaron que ya han distribuido el gasohol en Lima y Callao y que toda la logística de abastecimiento está lista para iniciar la comercialización de la gasolina ecológica.

“Es inexplicable que � días antes de la entrada en vigencia del gasohol en Lima y Callao, sin aviso previo y en forma sorpresiva se cambien las reglas de juego de un proyecto importante para la salud pública y el desarrollo agroindustrial del Perú”, manifestaron los empresarios.

Inexplicable decisión

¿QUÉ ES EL GASOHOL?• La gasolina ecológica gasohol se ela-

bora mezclando gasolina con 7.8% de etano o alcohol carburante.

• El gasohol reduce en 100% el im-pacto de las emisiones de dióxido de carbono CO2, que es el principal gas de efecto invernadero.

• Elimina la necesidad de aditivar la gasolina para aumentar su octanaje con sustancias que dañan a la salud y a los motores.

• El etanol cumple con la función de aumentar el octanaje de la gasoli-na, eliminando los efectos dañinos del MMT (Methylcyclopentadienyl manganese tricarbonyl). El MMT está prohibido en la mayoría de países del mundo por sus efectos cancerígenos.

Juan José Llosa, miembro del Comité Especial de Biocom-bustibles de la SNI y gerente general de Caña Brava.

11INDUSTRIA PERUANA

está en el debate de la agenda nacional desde diversas perspectivas, ya que es un tema que cruza de forma horizontal por todos los sectores.

“Este encuentro es importante porque nos hace ver que el costo de la violencia afecta el crecimiento y desarrollo no sólo de la inversión pública sino de la privada. Por tanto la iniciativa del foro es muy importante y enriquecedor”, puntualizó.

Por su parte el presidente de la Sociedad Nacional de Industrias, Pedro Olaechea, señaló que es el momento de ocuparse de forma proactiva en el tema de la inseguridad ciudadana y su repercusión en el clima empresarial. “No solo debe ser un tema que preocupe a las autori-dades, por ello felicito la organización de este evento”.

El representante de la SNI, indicó que la inseguridad ciudadana está repercu-tiendo negativamente en el clima em-presarial, porque viene aumentando sus costos y además le resta competitividad. “Todavía se está a tiempo para evitar que esta situación empeore”, señaló.

Así mismo dio a conocer algunas cifras preocupantes; manifestó que por la de-lincuencia se dejan de invertir S/. 5,100 millones desde el extranjero, y S/. 1,500 millones de inversión nacional.

Asimismo en el foro expusieron sobre los costos de seguridad en sus empresas, Carlos Solís Salazar, gerente de Segu-ridad de British American Tobacco del Perú, y Augusto Cavero Matellini, director de Seguridad de la Unión de Cervecerías Peruanas Backus y Johnston S.A.A.

El foro fue clausurado por la segunda vicepresidenta del Congreso de la Repú-blica, Dra. Alda Lazo de Hornung, quien precisó que este es el tercer evento sobre seguridad ciudadana que organiza, el primero fue desde la responsabilidad de todos, el segundo fue desde la familia, y este último sobre sus implicancias en el costo de las empresas.

La parlamentaria resaltó la importancia del papel de los empresarios, tanto grandes como pequeños, en el tema, pues con su ayuda y compromiso de contribuir a favor de la seguridad ciu-dadana se logrará mejorar el ambiente de verdadera satisfacción social que redundará en beneficio del desarrollo económico del país.

ACTUALIDAD

Según el último informe presentado por el ex jefe de la Policía Eduardo Pérez Rocha, actual secretario técnico del Consejo Nacional de Seguridad Ciuda-dana (Conasec), la delincuencia mueve en nuestro país S/. 71,560 millones, lo cual representa el 19.08% del PBI, preocupante estadística que la dio a conocer en el Foro “La Inseguridad Ciudadana y sus Implicancias en los Costos de las Empresas”, desarrollado en el auditorio de la Sociedad Nacional de Industrias.

Pérez Rocha señaló que el Estado y las em-presas privadas destinan más de S/. 6,000

Clima empresarial inestableCifras para la prevención de delitos son cuantiosas, pero inseguridad ciudadana sigue latente, perjudicando la competitividad de las empresas

millones en la prevención de delitos, en las denuncias se emplean S/. 1,200 millones y en los procesos, S/. 1,092 millones, sin embargo –dijo- que para las sanciones existe un menor presupuesto ascendente a S/. 249 millones.

Sostuvo que se ha registrado un creci-miento de la delincuencia y violencia en las principales ciudades del país, lo cual daña la competitividad empresarial en el Perú.

El foro fue inaugurado por el presidente del Congreso, Dr. César Zumaeta, quien comentó que la seguridad ciudadana

12 INDUSTRIA PERUANA

CONVENIO

Las confecciones peruanas están ga-nando terreno a las importaciones en las tiendas por departamento debido a su mejor calidad y diseño, manifestó el presidente del Comité de Confecciones de la Sociedad Nacional de Industrias (SNI), José Luis Peroni.

“Hay muchas empresas peruanas ven-diendo a tiendas comerciales como Ri-pley, y estamos tratando de certificar a más de estas compañías que están en la capacidad de fabricar más prendas para este minorista”, manifestó.

Por su parte, el gerente comercial de Ripley, Eduardo Carriquiry, explicó que todas las tiendas por departamentos del mundo tienen sus marcas propias, pero también ofrecen las marcas de terceros.

“Ripley maneja alrededor de 80 marcas peruanas en la actualidad y

Prendas de calidadConfecciones peruanas ganan terreno a importaciones en tiendas por departamento

ocho adicionales ingresarían este año a competir con las internacionales”, señaló.

Sostuvo que esta inclusión se debe a la demanda de los consumidores que reconocen el talento y la creatividad de los diseñadores nacionales.

“Tenemos a Menta y Chocolate, Clau-dia Páez, Tayssir, Pionner, entre otros, pero hoy se pretende extender esta pre-sencia del producto confeccionado en Perú también a las marcas que maneja Ripley directamente”, explicó.

Refirió que Ripley es una empresa mul-tinacional que tiene operaciones no sólo

en Chile y en Perú y se quiere ampliar la oferta de productos nacionales.

El Comité de Confecciones de la SNI y Ripley firmaron un convenio que per-mitirá incorporar la superficie de venta a la cadena productiva textil peruana, logrando incrementar la cantidad de prendas de vestir 100%o nacionales que se venden en el país en esta cade-na de tiendas por departamentos.

Dicho acuerdo logrará que los con-feccionistas de prendas de vestir de algodón peruano y variedades, incre-menten hasta en un �0% sus ventas a esta casa comercial, la misma que desarrollará una campaña comercial

1�INDUSTRIA PERUANA

para promocionar y exhibir estas prendas hechas en el Perú.

Peroni indicó que este convenio no sólo desarrolla y fortalece la comercialización de las con-fecciones peruanas sino que también permitirá competir con confecciones de diversas partes del mundo.

“Estándares internacionales”

El convenio es de duración indeterminada, estipula que los confeccionistas nacio-nales deberán cumplir con los estándares de calidad similares a los que impone el mercado internacional y las fechas programadas de entrega; acuerdo que permitirá a los empresarios peruanos de este rubro ser más competitivos.

Peroni, señaló que la de-manda del público peruano, especialmente limeño, está cambiando y cada vez exige productos de mejor calidad, tanto en materia prima, como en diseño.

Tan importante alianza fue suscrita por el Presidente de la SNI, Pedro Olaechea; el presidente del Comité de Confecciones de la SNI, José Luís Peroni; el director ejecu-tivo de Ripley, Sergio Collarte y el gerente comercial de Ripley, Eduardo Carriquiry.

Por su parte, el representante de Ripley, Sergio Collarte, reafirmó el compromiso de Ripley de seguir apoyando la confección, la moda y el diseño nacional, brindando lo mejor del mundo a los consumidores peruanos.

El Perú tiene una tradición ancestral de más de �,000 años en el sector textil-con-fecciones, haciendo de esta tradición una ventaja diferen-cial en cuanto a calidad de los tejidos y de las prendas de vestir.

SUBVALUACIÓN

SubvaluaciónlatenteFisco habría dejado de percibir sólo por derechos arancelarios e IGV US$ 5.8 millones.

Las autoridades aduaneras han ini-ciado una investigación sobre las importaciones de tejidos de punto que están siendo internados masivamente al mercado local a precios por debajo de su precio real (subvaluación), evadiendo impuestos y afectando a la industria local.

A través de una muestra representa-tiva de las importaciones, el Comité Textil de la Sociedad Nacional de Industrias, detectó que sólo entre enero y agosto de 2010, las pérdi-das fiscales por esta subvaluación ascenderían a US$ 5.8 millones (por IGV y derechos arancelarios, sin considerar Impuesto a la Renta, que elevaría significativamente el nivel de la defraudación). Asimismo, se detectó que el nivel de subvaluación promedio, estaría por encima del 60% de los valores reales.

Enrique Falcone, presidente del Comi-té Textil, respaldó estas indagaciones dado que en la última década (2000-2009), la importación de tejidos de punto procedentes principalmente de China, se incrementó en 1,000%. “Las cifras son muy preocupantes. Por ello, la industria textil respalda plenamente el trabajo de Sunat/Adua-nas para extirpar el cáncer de la sub-valuación, especialmente en el sector textil que es el más afectado por este tipo de prácticas”, puntualizó.

Explicó que el tejido de punto se uti-liza para confeccionar prendas como ropa interior, polos, blusas, ropa ca-sual y deportiva, mantas y prendas de abrigo conocidas como polar, etc.

“Este mercado se viene desarrollando a partir de una industria de tejidos de punto muy importante que abastece al mercado local y a los exportadores de prendas de vestir”, precisó.

Indicó que los precios de importación de tejidos de punto declarados en promedio por los importadores son incluso menores al precio de los hi-lados que sirven para fabricarlos (sin considerar que el proceso involucra el tejido, el teñido y otros de acabado), lo cual demuestra la gran subvalua-ción que se estaría practicando.

Agregó que China es el principal país de donde se importa este tipo de tejido, con el 90 por ciento de las importaciones, seguido de la Repú-blica de Corea y, en menor medida, de Chile.

Consideró que dado el crecimiento sostenido en el volumen de importa-ciones, los precios de los tejidos de punto importados se han reducido en alrededor de 40 por ciento, afectando a esta rama de la industria.

Falcone reveló que recientemente sos-tuvo un encuentro con altos funciona-rios de Aduanas a fin de evaluar esta problemática, así como reforzar lazos de cooperación para luchar contra la subvaluación en el sector textil.

Asimismo, informó que la jefa de la Sunat, Nahil Hirsh, les comunicó que Aduanas ya formuló denuncia penal contra varios subvaluadores y que en los próximos días se presentarán más denuncias.

14 INDUSTRIA PERUANA

siguiente año, dejó en claro, el repre-sentante textil.

“La expectativa de las industrias tex-tiles es que este año el sector pueda recuperar los indicadores del 2008 y, que a partir del próximo año, empiece su real crecimiento.

En cuanto a las exportaciones de textiles y confecciones, dijo que entre enero y junio de este año disminuyeron en 7.�4% comparado con el mismo semestre del año 2009, pasando de 718.5 millones de dólares a 665.8 millones.

En el mismo periodo, la exportación a los Estados Unidos, principal merca-do textil, pasó de 295.2 millones de dólares a �20.� millones, creciendo 8.48%.

Tiempos difícilesDe otro lado adelantó que se vienen tiempos complicados por la demanda de algodón mundial, puntualizando que la principal razón es que la eco-nomía en los países de Europa no se ha reactivado como esperaban las empresas textiles peruanas.

En ese sentido Falcone, manifestó que en los próximos meses podría ocurrir un incremento del precio del algodón en el mercado internacional, lo que generará un incremento de entre 15% y 20% en el costo de los productos textiles nacionales que se exportarán el próximo año.

Solo “burbuja”Por su parte Martín Reaño gerente del Comité Textil de la SNI, indicó que la pérdida de las exportaciones al merca-do venezolano, que fue una burbuja, ya se reventó, lo que ha significado que este año se exporte US$ 1�0 millones menos que el año pasado.

Indicó que a fines del segundo trimestre del 2011 la industria proyecta volver a la senda del crecimiento. “Todo de-pende de que la tendencia de recupe-ración siga. Las exportaciones se están dirigiendo a nuevos mercados como Colombia y Ecuador”, señaló.

El Comité Textil de la Sociedad Nacional de Industrias, informó que los índices de producción del sector mostraron un crecimiento de 15.2% de enero a junio de este año comparado al mismo periodo del 2009. Un aumento que no alcanza para recuperar la fuerte caída experimentada el año pasado.

Indicaron que con este mínimo cre-cimiento todavía no se lograría salir del hoyo que dejó la crisis financiera internacional a este sector.

El presidente del Comité Textil de la SNI, Enrique Falcone, explicó que el sector viene superando de a pocos los efectos de la crisis externa, y recién

ACTUALIDAD

en diciembre empezará a retomar la senda que abandonó a fines de 2008. La recuperación efectiva se dará el

Recuperación lenta

Comité Textil de la SNI: Pese a mostrar crecimiento de 15.2% en el primer semestre no alcanza para recuperar caída del 2009

15INDUSTRIA PERUANA

de producción de pan en el Perú, por lo cual se prevé una evolución positiva de su consumo en los próximos años.

En los últimos cinco años, el consumo del pan ciabatta se incrementó 80%, del inte-gral, 40%, de los panes dulces y variados, �0%, mientras que de los panes elabora-dos con granos y cereales, 150%.

Según Aspan, existen 20,000 panade-rías, de las cuales 10,000 están ubicadas en Lima y Callao y el resto distribuidas en el ámbito nacional, todas ellas generan 200 mil puestos de trabajo.

Hoy el pan se está convirtiendo en una alternativa de consumo, que comple-menta la gastronomía, debido a cambios en los estilos de vida, ya que cada día las personas pasan más tiempo fuera del hogar.

El pan, por ser práctico, rico, variado y no tener que prepararse, se está convir-tiendo en una alternativa interesante de consumo a la hora del almuerzo, sobre todo como sánguches. Así, a la fecha, ha aumentado 15% el número de pana-derías que venden sánguches, respecto del año 2005.

SECTORES

Hoy, el consumo del pan en el Perú repre-senta 28 kilos per cápita, a diferencia de Chile o Alemania, donde se consumen, respectivamente, 90 kilos o más de 100 kilos anuales per cápita. Y cuando la recomendación de la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO) es consumir 50 kilos per cápita.

Por esa razón, con el objetivo de incre-mentar el consumo del pan en el país, el Comité de Molinos de Trigo de la Sociedad Nacional de Industrias (SNI), el Comité de Fabricantes de Levaduras y Mejoradores de Masa para Panificación y Asociación Peruana de Empresarios de la Panadería y Pastelería (Aspan) han lanzado la marca de la cadena productiva del pan “MunayPan”.

En tal sentido, el presidente del Comité de Molinos de Trigo de la SNI, Alejandro Daly, resaltó que también se promoverá la

“Pasión por el pan”calidad y diversificación de los productos panificables e impulsará el desarrollo sostenible de la panadería.

“En el marco del MunayPan, se suscribirá un convenio con el Ministerio de Trabajo y Promoción del Empleo (MTPE), a fin de capacitar a �00 maestros panaderos durante 100 horas”, expresó.

Por su parte, el presidente de la Asocia-ción Peruana de Empresarios de la Pana-dería y Pastelería (Aspan), Pío Pantoja, señaló que la industria panificadora ge-nera un valor de producción de alrededor de US$ 6,000 millones anuales.

Agregó que, durante los últimos años, se ha incrementado hasta �00 la variedad

VALORES NUTRICIONALES

• El pan es un alimento muy rico y sa-ludable pues se puede combinar con diversos ingredientes. Es una fuente de vitaminas (B1, B2, B�), minerales y fibra, las cuales contribuyen a mantener sana la piel, el sistema nervioso y el aparato digestivo.

• Además, gracias al ácido fólico ayuda a prevenir enfermedades cardíacas, defectos durante el embarazo y algunos tipos de cáncer. Todas estas cualidades convierten al pan (sánguches) en una buena alternativa de comida en una sociedad en donde las personas pasan cada vez más horas fuera de casa.

Cadena Productiva del Pan se relanza con nuevos retos. MunayPan fortalecerá desarrollo de la panificación

16 INDUSTRIA PERUANA

Centro de capacitaciónCentro de capacitación

educación técnica, como la que ofrecerá este centro.

Compromiso industrialPedro Oleachea, presidente de la SNI, destacó el compromiso de los industriales reunidos en su gremio y en el SENATI para apoyar al desarrollo de Huancavelica, así como la generosidad del pueblo de Callqui al haber donado 5,000 metros cuadrados de terreno para la construcción de los talleres de capacitación.

El empresario vitivinícola afirmó que “to-dos los elementos que la industria tenga a la mano, los va a invertir en Huancavelica, porque queremos su desarrollo. Que no sea por una ley que se tenga que ayudar, sino por convicción propia”, dijo.

A la ceremonia, asistieron también Nelson Huamaní Villalba, gerente regional de desarrollo económico de Huancavelica, y Marcelino Mitma, presidente de la Comu-nidad Campesina de Callqui Chico.

ACTUALIDAD

En Huancavelica, a más de 3,000 m.s.n.m., el Servicio Nacional de Adiestramiento en Trabajo Industrial (SENATI), puso la primera piedra de lo que será su Centro de Formación Profesional Técnica, con el fin de capacitar a jóvenes de la región en actividades profesionales articuladas con la demanda de las empresas.

Las siete carreras que se ofrecerá son: mecánico automotriz, mecánico de man-tenimiento, electricista industrial, artesano en platería, técnico textil en tejidos de fibra de camélidos andinos, operador de maquinaria pesada.

Este centro formará y capacitará a los jó-venes y a las personas en edad de trabajar para el desempeño de carreras técnicas en las que hay empleo o hay posibilidades de emprender nuevos trabajos. Así, podrán obtener mejores ingresos económicos, lo

SENATI abrirá Centro de Formación en Huancavelica para jóvenes y personas en edad de trabajar

que permitirá elevar las condiciones de vida de sus familias y de la comunidad.

“Huancavelica es el departamento más rico en recursos naturales, sin embar-go gran parte de su población vive en condiciones de extrema pobreza. Esta situación se debe a que los habitantes de Huancavelica no han desarrollado las ca-pacidades para trabajar en el uso de estos recursos naturales para transformarlos en productos o servicios de mayor valor. Y esa es la función principal de un Centro de Formación Profesional”, explicó el ingeniero Peter Schreier, director nacional del SENATI.

Gracias a Callqui Chico“En esta obra tenemos que agradecer el valioso aporte del terreno donado por la Comunidad Campesina de Callqui Chico y por el Gobierno Regional de Huancavelica. Este aporte se complementará con los recursos económicos del SENATI para la edificación, el equipamiento y el presu-puesto operativo del Centro de Formación Profesional, en beneficio del desarrollo económico y social de Huancavelica”, señaló Schreier.

Explicó que en nuestros días, el verdadero desarrollo humano se alcanza mediante el desarrollo de las capacidades de las per-sonas para poder realizar sus actividades en forma más productiva y satisfactoria, lo cual se logra especialmente con la

DATOS• En 10 meses podrá estar ope-

rativo el Centro de Formación Profesional de Huancavelica.

• El SENATI es una institución educativa creada en el año 1961 a iniciativa de la Sociedad Nacio-nal de Industrias.

17INDUSTRIA PERUANA

como una estrategia de negocio, la cual se inserta directamente a la cadena de valor de las empresas.

Así, durante su presentación, el consultor Paul Remy subrayó a la ética como un factor clave que permite relacionarnos con respeto hacia los demás.

Tanto Remy como David Lemor, quien preside la Comisión de Comercio Exte-rior de la SNI, coincidieron en que la informalidad es una de las barreras que hace menos atractivas a las empresas y las aleja considerablemente del concepto de responsabilidad social.

Asimismo, coincidieron que la labor del Estado debe ser de ente promotor de las empresas, para lo cual es imprescindible su alianza con el sector empresarial.

Por su parte, Jorge Melo Vega, gerente de Responde, comentó que una gestión responsable es aquella donde la empresa identifica con claridad a sus grupos de interés.

“La responsabilidad social es identi-ficar claramente en qué realidad nos encontramos. Es voluntaria y tiene en la competitividad a un elemento impor-tante, pues su objetivo es tener mejores

ciudadanos, empleo de calidad y un buen ambiente”, expresó, tras resaltar que ello es un componente de inversión para que un negocio sea sostenible.

En ese sentido, destacó que el alto nivel de desconfianza de la sociedad sobre la tradición antigua del modelo empresarial ha cambiado considerablemente y esto ha sucedido también a nivel de los gre-mios empresariales.

Por tal razón, aseguró que es necesario desterrar el concepto de ‘grupos de inte-rés’ por el de ‘sectores interesados’, es decir, aquellos quienes están interesados en el progreso de la organización y tienen una mirada alineada con ella.

“¿Cómo explicarle a la sociedad el tema de responsabilidad social asociada al ne-gocio? Haciendo bien los servicios por los que ellos pagan, eso es responsabilidad social. Eso es gestión y no la acción filan-trópica de la ‘chocolatada’“, afirmó.

En tanto, Juan Manuel Arribas, gerente de Responsabilidad Social y Comunica-ciones de Alicorp, sostuvo que la respon-sabilidad social es parte de la estrategia de negocios de una empresa, “la respon-sabilidad social le da sostenibilidad al negocio en el corto plazo”.

Conscientes de las reformas políticas, empresariales y coyunturales, sobre todo, la relación con nuestro entorno social, es que la Sociedad Nacional de Industrias, con el apoyo del programa Al Invest de la Comisión Europea, se ha abocado a difundir y concientizar entre los miembros activos de la economía del país sobre la trascendencia en las estrategias de desa-rrollo de la responsabilidad social.

En tal sentido, el cumplimiento de la Ley es un requisito indispensable para la responsabilidad social en una economía y sociedad como el Perú.

Bajo este contexto, se organizó el Foro “Punto de Encuentro. Gestión de las Crisis y Responsabilidad Social”, el cual contó con la presencia de diferentes conferencistas y panelistas, quienes debatieron acerca del sentido de la res-ponsabilidad social frente a un contexto de crisis. Además, durante los dos días del foro, se presentaron diversos casos que ubican a la responsabilidad social

RESPONSABILIDAD SOCIAL

SNI con el apoyo del programa Al Invest de la Comisión Europea difunden trascendencia de las estrategias de responsabilidad social

Foro responsable

17INDUSTRIA PERUANA

18 INDUSTRIA PERUANA

Alta calificaciónDe ese modo, expresó Arribas, se mejo-rará las prácticas de nutrición infantil en madres gestantes o con hijos menores de cinco años en el ámbito nacional, se posicionará un programa de nutrición comunitaria: 1,600 madres capacitadas en nutrición infantil y se segmentará una radio saludable: más de 150 radios co-nocen el Manual de Alicorp, entre otros aspectos.

Finalmente, el gerente de Responsabili-dad Social y Comunicaciones de Alicorp señaló que son la primera empresa de capitales peruanos con calificación “A” por el Global Reporting Iniciative (GRI), además de ser una de las nueve empre-sas dentro del Índice de Buen Gobierno Corporativo de la Bolsa de Valores de Lima y es una de las primeras cinco empresas con mejor reputación en el Perú, según Reputation Pulse Perú 2010, Inmark.

En tal sentido, parte de la estrategia de la empresa es la responsabilidad social. Para Juan Manuel Arribas, gerente de Responsabilidad Social y Comunicacio-nes de Alicorp, la política de la empresa es un compromiso con una gestión res-ponsable en los aspectos productivos, laborales, sociales y ambientales en las comunidades donde operan.

Por ello, continuó, mantienen los más al-tos estándares de ética y transparencia en las relaciones con sus grupos de interés, “aportamos proactivamente al desarrollo de iniciativas en nuestras comunidades con nuestro conocimiento o recursos organizacionales”.

Gestión responsableY es que Alicorp es una empresa líder en la gestión de responsabilidad social en los mercados donde operan y están claramente comprometidos con el desa-rrollo infantil.

“Nuestros pilares de acción están centra-dos en la gestión con nuestros stakehol-ders, generando valor y transparencia. Así hemos desarrollado inversión social con el programa infantil de nutrición en los primeros cinco años de un menor”, comentó.

Por ejemplo, señaló Arribas, en el caso de la campaña “Alimenta el futuro”, Ali-corp implementó este programa con el firme compromiso de promover buenos hábitos nutricionales para los niños, a través de cinco canales de señal abierta y temas básicos como higiene, activi-dad física, alimentación de la gestante, lactancia materna, primeras comidas, mitos de la alimentación y alimentación balanceada.

RESPONSABILIDAD SOCIAL

Aporte proactivo a

Alicorp: Responsabilidad y compromiso en los aspectos productivos, laborales, sociales y ambientales

iniciativas comunales

Juan Manuel Arribas Berebdsohn, presiden-te del Comité de Responsabilidad Social de la SNI y gerente de Responsabilidad Social y Comunicaciones de Alicorp.

“Aportamos proactivamente al desarrollo de

iniciativas en nuestras comunidades con

nuestro conocimiento o recursos

organizacionales”.

Alicorp tiene una visión construida al año 2015, el cual se enmarca en sorprender a los mercados con su crecimiento agresivo e innovación, así como en transformar categorías comunes en experiencias extraordinarias, pues su objetivo como empresa es estar entre las 250 empresas más grandes de Latinoamérica.

18 INDUSTRIA PERUANA

19INDUSTRIA PERUANA

20 INDUSTRIA PERUANA

néficas o participar de loables acciones de caridad”, resaltó.

Por esa razón, expresa Melo Vega, las grandes mayorías aún ven a la gran inversión privada con desconfianza, debido a factores que van desde los políticos, culturales hasta históricos.

“Ese recelo se observa en las mediciones de opinión pública y lo que hace más retadora el desarrollo de una gestión socialmente responsable por parte de las empresas”, afirma.

Así tenemos que la evolución de la em-presa en el aspecto de la responsabilidad social debiera ser pasar de la “chocolata-da” al voluntariado (como programa de los trabajadores), luego proseguir con la implementación de programas de RS (gestión), para afianzar una gestión �60º (con indicadores).

RESPONSABILIDAD SOCIAL

20 INDUSTRIA PERUANA

Prácticas inclusivasPara ello, sostiene, se debe partir de prácticas inclusivas en la oferta de productos y servicios, participación de nuevos actores en la cadena de valor, pro-moción de valores por la cohesión social y colaboración con el Estado mediante el establecimiento de alianzas público – privadas en pro del desarrollo social.

En tal sentido, Melo Vega sostuvo que todas las decisiones de una empresa tienen algún efecto en otras organiza-ciones, grupos, personas y entornos, “la responsabilidad social es una forma ética de responder o anticiparse a estas consecuencias y gestionarlas para mi-tigar su impacto o para propiciar una oportunidad de acción”.

Modelo de gestiónAgrega que una empresa debe dialogar con sus grupos de interés y reportar los progresos de su desempeño, así como sus prácticas responsables, pues la in-clusión social y la lucha contra la pobre-za son temas que también le competen y van más allá de la propia ley.

De esa manera, continúa el experto, la responsabilidad social (RS) es un modelo de gestión que apuesta por el “win-win”, donde la RS es voluntaria y aporta competitividad, por lo cual debe ser vista como factor para agregar valor a la organización.

“La RS no es exclusiva del sector empre-sarial, ni una estrategia para mejorar la imagen de una institución o una forma de “lavarse la cara”, ni un conjunto de actividades filantrópicas que consisten en donaciones, organizar actividades be-

Gestión de los

Prácticas inclusivas en la oferta de productos y servicios

negocios

Jorge Melo Vega, gerente general de Responde.

“La responsabilidad social es una forma

ética de responder o anticiparse a estas

consecuencias y gestionarlas para

mitigar su impacto o para propiciar una

oportunidad de acción”.

En países como el nuestro, donde las bre-chas sociales y económicas son amplias, las empresas socialmente responsables tienen el desafío de promover procesos de inclusión social, las cuales acerquen los beneficios de un mercado en desarro-llo a los sectores menos favorecidos.

Así nos explica Jorge Melo Vega, ge-rente general de Responde, consultora de reputación y responsabilidad social, quien sostiene que para las empresas se trata de un reto que exige innovación y estrategias de responsabilidad social, que les permita generar mercado y, a la vez, construir ciudadanía.

21INDUSTRIA PERUANA

22 INDUSTRIA PERUANA

El principal foco que tiene esta modificación radica en dos aspectos de importancia:

• Actualmente el registro contable que se efectúa no responde a la realidad económica de la transac-ción; es decir, no refleja los derechos contractuales y obligaciones entre las partes.

• Permite escoger dos tratamientos contables, lo cual hace difícil comparar la información financiera.

El ED 9 - joint arrangement, propone remover la opción de escoger el tratamiento contable de la norma anterior, y reconocer los activos para los cuales se tiene derecho de propiedad y las obligaciones que es responsable siempre que el “joint venture” funciona como una entidad separada. Se entiende que bajo esta forma de interpretación siempre se reconocerá los resultados en esta clase de negocios bajo el método de participación patrimonial.

Este borrador de norma, próximo a convertirse en una modificación de la actual NIC �1, pretende privilegiar la lectura e interpretación del fondo eco-nómico de los contratos y dejar de considerar a los dos métodos de reconocimiento de la participación en un “joint venture” como opciones en su registro contable. Dicho en otras palabras, en función de la sustancia económica de los acuerdos contractuales se determinará si se requiere reconocer ciertos activos y pasivos de responsabilidad del inversor como tales, o en su defecto sólo se reconocerá en una línea la participación en la inversión.

Otro problema que se vislumbra es determinar hasta qué punto un contrato de “joint venture” puede determinar que los activos y pasivos son atribuibles a las partes en acuerdo. Un ejemplo claro es el caso de las sociedades anónimas que mantiene una participación societaria de control conjunto, si bien es cierto, no existe un acuerdo de “joint venture”, lo que hay es un estatuto, pero por la forma societaria que presenta no hay forma de definir si uno de los accionistas se hace responsable de las obligaciones de su entidad por incumplimiento.

no de los criterios más utilizados por el Estado Peruano para evaluar la contratación de empresas en licitación de proyectos de construcción es el volumen de ingresos y la cantidad y calidad de activos fijos que poseen, los que permiten dimen-sionar su capacidad de contratación y de ejecución de proyectos.

En tal sentido, las compañías constructoras han utilizado como práctica contable uniforme el re-conocimiento de ingresos y costos vinculados a su actividad en el porcentaje de participación en los denominados “joint venture” o “contratos de colaboración empresarial”, bajo el método de con-solidación proporcional. Este método tiene como ventaja principal que los ingresos de estas entidades se vean fortalecidos y que frente a propuestas de construcción de gran envergadura obtengan una ventaja comparativa y competitiva en la presenta-ción de información financiera. La norma contable que sustenta esta clase de transacciones es la NIC �1 – Negocios Conjuntos (emitida en 1990) y que presenta como tratamiento contable alternativo, el reconocimiento de los resultados en “joint venture” bajo el método de participación patrimonial; es decir, reconocer el resultado por su participación en los resultados financieros de estas entidades en el porcentaje que le confiere el acuerdo entre las partes. Esta última opción señalada es la menos escogida por empresas constructoras considerando que no permite dimensionar la actividad económica que ejecutan.

Hoy en día, esta situación está próxima a revertirse teniendo en consideración que está en calidad de borrador por parte del IASB – International Accoun-ting Standard Board, el ED 9 - joint arrangement, el cual tiene como propósito principal suprimir la aplicación del método de consolidación proporcional debido a que los acuerdos entre partes no necesa-riamente expresan el derecho y obligación sobre los activos y pasivos de una entidad. Este proceso de cambio forma parte del proyecto del IASB para reducir diferencias en los tratamientos contables respecto a los USGAAP.

ENFO

QUE

Por Christian PrivatPricewaterhouseCoopers

U

TIEMPOS NUEVOSEN EL RECONOCIMIENTO DE RESULTADOS EN EMPRESAS CONSTRUCTORAS

2�INDUSTRIA PERUANA

INFORME SEMANA DE LA CALIDAD

Del 27 al 30 de setiembre, Lima fue sede de la vigésima edición de la Semana de la Calidad 2010, que este año contó con la participaron cientos de empresarios y ejecutivos. Este importante evento desarrollado en el Country Club Lima Hotel incluyó encuentros, presentacio-nes y debates orientados a intercambiar información, aprender sobre experien-cias, avances y desafíos que imponen la tecnología y los escenarios altamente competitivos y se adoptaron decisiones para el fortalecimiento de la cooperación e intercambio entre los países de la re-

Gestión de calidad En vigésima edición de magno

evento se resaltó nuevos retos y desafíos…

gión, como la Convención Iberoamericana de Excelencia, la reunión de REDIBEX (Red Iberoamericana de Excelencia en la Gestión), el encuentro del Jurado Internacional del Premio Iberoamericano de la Calidad, el encuentro del Premio Baldrige de USA con Premios Nacionales a la Calidad, así como el encuentro con empresas líderes del Perú que usan el Modelo Baldrige.

Participaron representantes de Argentina, Alemania, Brasil, Colombia, Chile, Cuba, Ecuador, Uruguay, República Domini-

cana, España, México, Japón, Portugal y Estados Unidos de Norteamérica, quienes compartieron sus experiencias junto con representantes de organismos internacionales como AOTS y JETRO Japón, CLAD (Centro Latinoamericano de Administración para el Desarrollo) y Fundación Hans Seidel de Alemania y FUNDIBEQ.

En la ceremonia de inauguración el presidente de la Sociedad Nacional de Industrias, Pedro Olaechea, dio la bienvenida en representación de las

24 INDUSTRIA PERUANA

Categoría Sector Público: Osinergmin – Organismo Supervisor de la Inversión en Energía y Minería.

Posteriormente se efectuaron tres jorna-das simultáneas con la participación de expertos nacionales e internacionales, entre ellos representantes AOTS, JETRO de Japón y la Fundación Hans Seidel de Alemania. Se entregaron los reco-nocimientos a la gestión de proyectos de mejora y los ganadores presentaron sus exitosas experiencias. Más de 800 participantes asistieron a las diferentes jornadas.

Durante la Semana de la Calidad se lle-varon a cabo conferencias simultáneas en temas de gestión y experiencias prácticas nacionales e internacionales de empre-

20 instituciones miembros del Comité de Gestión de la Calidad, y realizó un recuento de las actividades de los veinte años precedentes, igualmente propuso algunos retos para reflexionar en las jornadas de la semana.

El representante de la SNI, hizo notar la relevancia de la labor ininterrumpida, técnica, concreta, puntual y perseve-rante que han realizado a lo largo de 2 décadas las instituciones que integran el Comité.

Entre los retos señaló la importancia de participar en escenarios cada vez más desafiantes y analizando los avances del Perú en el Ranking de Competitividad del World Economic Forum, puso énfasis en la necesidad de competir incorporando prácticas más sofisticadas de gestión, ser cada día más innovadores para avanzar del segundo estado de competencia “efi-ciencia” a competir por “innovación”.

La conferencia magistral estuvo a cargo del director del Premio Malcolm Baldri-ge, Harry Hertz, quien expuso el tema: “Evolución, avances y lineamientos del Modelo Baldrige”, realizando un recuento de la evolución de los avances y linea-mientos, las lecciones aprendidas usando dicho modelo y el impacto de los Premios Nacionales a la Calidad en la mejora de la competitividad de un país.

Igualmente se realizaron conferencias en tres jornadas simultáneas, una de ellas

dedicada a la Convención Iberoamericana de Excelencia que se llevó a cabo gracias a la colaboración de FUNDIBEQ (Funda-ción Iberoamericana para la Gestión de la Calidad). El Comité de Gestión de la Calidad hizo entrega del Reconocimiento a Sistemas Certificados de Gestión a organizaciones que certificaron sus sis-temas y que aceptaron compartir con el país sus aprendizajes.

Se llevaron a cabo visitas técnicas y en paralelo se realizó la reunión del Jurado Internacional del Premio Iberoamericano, y los Encuentros de Educadores y las Mype.

PremiosEl viceministro de la Producción, José Luis Chicoma, y el presidente de la Sociedad Nacional de Industrias, Pedro Olaechea, hicieron entrega de los galar-dones.

Medalla Líder en Calidad Categoría Plata al Registro Nacional de Identificación y Estado Civil–Reniec.

Medalla Líder en Calidad Categoría Oro y Premio Nacional a la Calidad 2010 a las siguientes empresas:

Categoría Producción: Abengoa Perú S.A.

Categoría Comercio y Servicios: TeleA-tento del Perú SAC.

INFORME SEMANA DE LA CALIDAD

Categoría Sector Público: Osinergmin - Organismo Supervisor de la Inversión en Energía y Minería.

Eduardo Luiz Botto, jefe del Registro Nacional de Identificación y Estado - Reniec, junto a su equipo tras recibir distinción.

25INDUSTRIA PERUANA

cardo Palma, Universidad de San Martín de Porres, Universidad Nacional Mayor de San Marcos, Sociedad Nacional de Industrias, Senati y SGS del Perú.

sas de diferentes sectores y organismos públicos y de cooperación internacional, lo que convirtió este evento en una valiosa oportunidad de aprendizaje. Se realizaron más de 50 presentaciones a cargo de expositores nacionales y ex-tranjeros. Entre ellos:

- Agronegocios tecnología y calidad de vida (Universidad del Pacífico).

- Outsourcing y su importancia para las empresas (Delloite y Adeco).

- Proyecto PARA USAID (Experiencias de Agro Mantaro, Cecobasa y Artesanías de Ayacucho).

- Premios a la Calidad (experiencias de Chile, Colombia, México, República Dominicana).

- Sistemas ISO y OSHAS.

- Lean 6 Sigma.

- Responsabilidad social.

- Trabajo en Equipo para alto desempeño.

- Ganadores del Premio Iberoamericano de Calidad (España, Colombia, México, Chile y Uruguay).

- Las Cartas Iberoamericanas (David Edelman CLAD).

- Jikoutei Kanketsu–Calidad en el proce-so (AOTS Japón).

- Logística como soporte de la gestión.

- Orientación al cliente y al mercado.

- Liderazgo, sostenibilidad e internacio-nalización.

- Exportaciones, calidad peruana que conquista el mundo.

- Trabajo y calidad de vida.

- TPM – El secreto japonés.

- Experiencia de ganadores del Premio Nacional a la Calidad del Perú.

La Semana de la Calidad es organizada por el Comité de Gestión de la Calidad que está integrado por las siguientes 20 institucio-nes nacionales: Adex, Aots Kenshu Kiokay del Perú, Capeco, Cerper, Consejo Nacional de Competitividad, Cotecna, Esan, Inassa, Indecopi, Ministerio de la Producción, Universidad Agraria la Molina, Pontificia Universidad Católica, Universidad de Lima, Universidad del Pacifico, Universidad Ri-

Categoría Producción: Abengoa Perú S.A.

26 INDUSTRIA PERUANA

INFORME SEMANA DE LA CALIDAD

Cultura de la calidadA nivel país avanzamos en tema de certificaciones, pero nos falta mucho para ser competitivos a nivel técnico y empresarial

La cultura de la calidad no solo se aplica en la interpretación de la norma ISO 9001 u otros sistemas, sino en la forma como ingresa a una organización. Una de las formas de trabajo en nuestro país son los denominados círculos de calidad; que es una herramienta de ayuda e incorpora la cultura de la calidad dentro de una orga-nización. Aquí, los participantes realizan cambios en su organización a través del Kaizen, que es una herramienta que pro-mueve la mejora continua dentro de los procesos y es de continua aplicación en nuestro país.

Para hablarnos de este tema, conversamos con el Ing. José Carlos Flores, director del Instituto para la Calidad de la PUCP.

Entrevista: Heidi Salas

¿Cómo ha evolucionado el concepto de cultura de la calidad en los diversos sectores de la sociedad?La cultura de la calidad sigue la misma evolución del concepto de calidad. Entre las etapas más significativas podemos mencionar:

Desde la revolución industrial hasta los años cincuenta; aquí la maquinaria bélica impulsó el control de calidad tanto en la primera como en la segunda guerra mun-dial. El trabajo artesanal fue reemplazado por un sistema mecanizado y aparecen las figuras del supervisor e inspector de calidad. También el término de control estadístico donde se incluía la inspección por muestreo en lugar de revisar el 100% de los productos.