apuntes de finanzas publicas

TRANSCRIPT

TRABAJO ACADEMICO

DE

FINANZAS II

PERTENECIENTE A : CESAR DIAZ

FACULTAD DE CIENCIAS CONTABLES Y FINANCIERAS

DOCENTE: JUANA GLADYS ALBINACORTA HUYHUA

Presentación adecuada del Trabajo. 2 puntos.

1. La presentación adecuada del trabajo será evaluada considerando, la redacción, ortografía y presentación adecuada en el

formato diseñado para tal.

2. Investigación Bibliográfica 3 puntos.

Investigue Investigue sobre las Finanzas Públicas y apreciación crítica al respecto. Para el desarrollo del trabajo podrá acceder al

enlace bibliográfico siguiente :

FINANZAS PUBLICAS autor HUGO ARANEDA DOOR

http://books.google.com.pe/books?id=1cTB71J-

j80C&printsec=frontcover&dq=FINANZAS+PUBLICAS&hl=es&ei=ApYxTKeMJsKC8gat3YTLCw&sa=X&oi=book_result&ct=book-

thumbnail&resnum=3&ved=0CDEQ6wEwAg#v=onepage&q=FINANZAS%20PUBLICAS&f=false

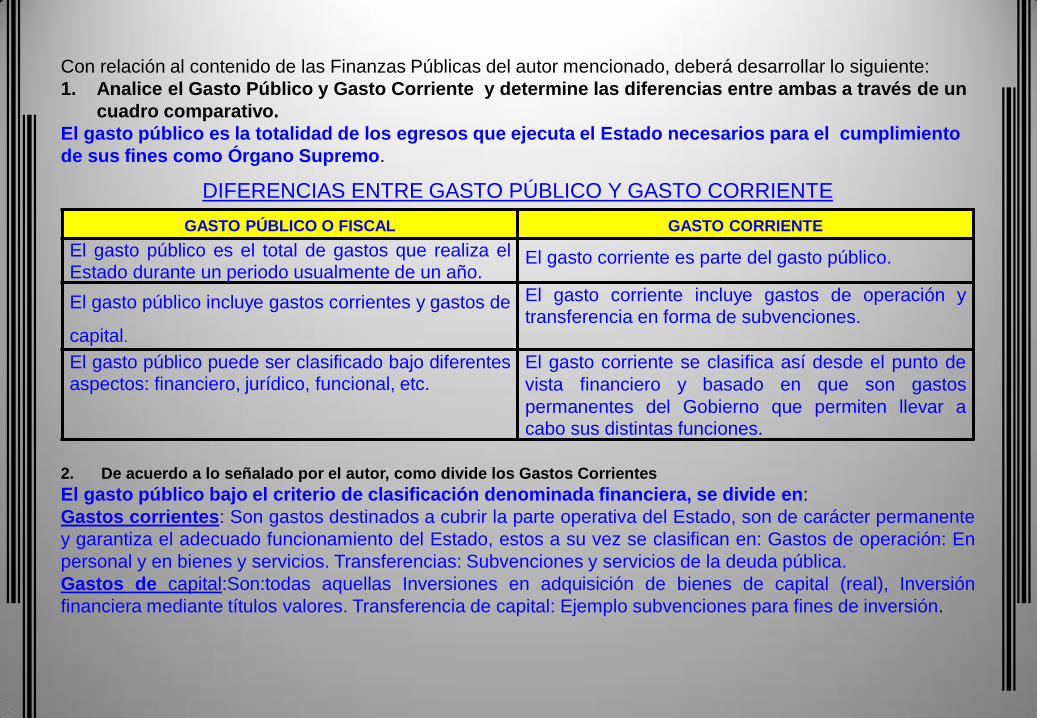

Con relación al contenido de las Finanzas Públicas del autor mencionado, deberá desarrollar lo siguiente:

1. Analice el Gasto Publico y Gasto Corriente y determine las diferencias entre ambas a través de un cuadro comparativo.

2. De acuerdo a lo señalado por el autor, como divide los Gastos Corrientes.

3. Interprete los Gastos de Operación y como pueden clasificarse. Explíquelos y de ejemplos para ilustrar su respuesta.

4. Determine los Gastos de Transferencia y dar 04 ejemplos.

5. Describe las generalidades del Estado Peruano y Finanzas Públicas

6.Diferencia la Finanzas Públicas y Privadas por medio de un cuadro comparativo

3. Caso Práctico

Con relación a la lectura de la Ley General del Sistema Nacional de Contabilidad, considerando los elementos teóricos de la

Integración Contable, presente los asientos contables presupuestal y patrimonial, con los datos siguientes:

El Ministerio X al 1º de Enero del 2011, ha celebrado un contrato con la Empresa CONSTRUCTORA LA FORTALEZA SAC, para

la elaboración del proyecto de una caja rural en la ciudad de Trujillo. El monto a pagar por el Ministerio de Salud es de S/ 32,600

con la fuente de financiamiento de Recursos Ordinarios.

Para el desarrollo del caso práctico , usted podrá recurrir al libro de Finanzas II, u otras fuentes de información considerando

registrar el ( los) autores utilizados para su trabajo.

PREGUNTAS DEL TRABAJO ACADEMICO DE

FINANZAS II

5. Nivel cognitivo 10 puntos

1. Defina el Estado Peruano y las Finanzas Públicas.

2. Diferencie el Gasto Publico de los Ingresos Públicos.

3. Comente sobre el Sistema Nacional de Presupuesto Publico y las Normas Complementarias para la gestión presupuestaria.

4. Determine los objetivos del Sistema Nacional de Contabilidad.

5. Hable de las Normas del Sistema de Contabilidad, valore la importancia de los mismos.

6. Describa las tareas funcionales de gerencia o dirección de tesorería a nivel institucional.

7. Determine las etapas del Sistema de Tesorería.

8. Relacione el Sistema de Tesorería con los Organismos Públicos y otras entidades Fiscales.

9. Comente sobre la Administración Financiera de los Fondos Públicos.

10.Valore las Finanzas Públicas para el desarrollo del país con relación al control de los recursos públicos del Estado.

PREGUNTAS DEL TRABAJO ACADEMICO DE

FINANZAS II

DESARROLLO DEL TRABAJO ACADEMICO

Con relación al contenido de las Finanzas Públicas del autor mencionado, deberá desarrollar lo siguiente:

1. Analice el Gasto Público y Gasto Corriente y determine las diferencias entre ambas a través de un

cuadro comparativo.

El gasto público es la totalidad de los egresos que ejecuta el Estado necesarios para el cumplimiento

de sus fines como Órgano Supremo.

DIFERENCIAS ENTRE GASTO PÚBLICO Y GASTO CORRIENTE

GASTO PÚBLICO O FISCAL GASTO CORRIENTE

El gasto público es el total de gastos que realiza el Estado durante un periodo usualmente de un año.

El gasto corriente es parte del gasto público.

El gasto público incluye gastos corrientes y gastos de

capital.

El gasto corriente incluye gastos de operación y

transferencia en forma de subvenciones.

El gasto público puede ser clasificado bajo diferentes aspectos: financiero, jurídico, funcional, etc.

El gasto corriente se clasifica así desde el punto de

vista financiero y basado en que son gastos

permanentes del Gobierno que permiten llevar a cabo sus distintas funciones.

2. De acuerdo a lo señalado por el autor, como divide los Gastos Corrientes

El gasto público bajo el criterio de clasificación denominada financiera, se divide en:

Gastos corrientes: Son gastos destinados a cubrir la parte operativa del Estado, son de carácter permanente

y garantiza el adecuado funcionamiento del Estado, estos a su vez se clasifican en: Gastos de operación: En

personal y en bienes y servicios. Transferencias: Subvenciones y servicios de la deuda pública.

Gastos de capital:Son:todas aquellas Inversiones en adquisición de bienes de capital (real), Inversión

financiera mediante títulos valores. Transferencia de capital: Ejemplo subvenciones para fines de inversión.

CLASIFICACION DEFINICION EJEMPLOS DE CLASIFICACION

Gastos

de

personal

Gastos que permiten pagar remuneraciones y

pensiones al total de personas que laboran para el

Estado. Incluye pagos a personal incluido en

planillas y bajo la modalidad de CAS.

Salarios del personal que labora en el ESTADO.

Pensiones para los Jubilados de la ONP.

Adquisición

de

bienes

Consiste en la compra de insumos y materia

prima que utiliza el Estado para producir los

distintos bienes o para poder brindar los servicios

que otorga, como educación, salud, vivienda, etc.

Útiles de escritorio.

Medicamentos , instrumental quirúrgico y

accesorios de atención a pacientes para los

hospitales.

Cuadernos, Libros y material didáctico para los

centros educativos.

Compra de uniformes para las fuerzas armadas.

Reservas

Para

Cubrir

contingencia

Son las partidas de gasto que el Estado guarda a

manera de prevención.

Estos se justifican en su imprevisibilidad, dado

ello, se destina un fondo para casos de

imprevistos.

Fondo de subvención del precio del petróleo.

Fondo contra desastres naturales.

3. Interprete los Gastos de Operación y como pueden clasificarse. Explíquelos y de ejemplos para ilustrar su respuesta.

Los gastos de operación son parte de los gastos corrientes, están destinados al sostenimiento de los servicios

públicos, ya sea absolutamente gratuitos o parcialmente financiables. Estos gastos pueden clasificarse en:

CLASIFICACION DEFINICION EJEMPLO

Subvenciones

administrativas Se otorgan a las instituciones autónomas, cuando sus fondos

resultan insuficientes para el cumplimiento de sus fines. CAFAE.Pagos adicionales

Subvenciones económicas

Son otorgados por el Estado a favor del Sector Privado, para

estimular su desarrollo, asegurar precios inferiores al costo en

bienes esenciales.

Subvención del precio del

petróleo.

Subvenciones sociales

Benefician a personas privadas, se realizan con fines de

corregir o aliviar la desigualdad económica y social en la que

vivía la población de un determinado país.

Los programas sociales

como “Pensión 65”

Servicio de la deuda pública

Constituye el pago por la solicitud de dinero vía financiamiento

interno o externo, incluye el pago de los intereses y las

amortizaciones.

El pago de Cuotas por la

Deuda externa que se

realiza con el Banco

Interamericano de

Desarrollo.

4. Determine los Gastos de Transferencia y dar 04 ejemplos.

Gastos de transferencias son aquellos que otorga el Estado y por el cual no hay una compensación económica

de tipo directa. El Estado los realiza con el fin de cumplir con algún objetivo trazado dentro de su política fiscal.

Los gastos de transferencia se clasifican:

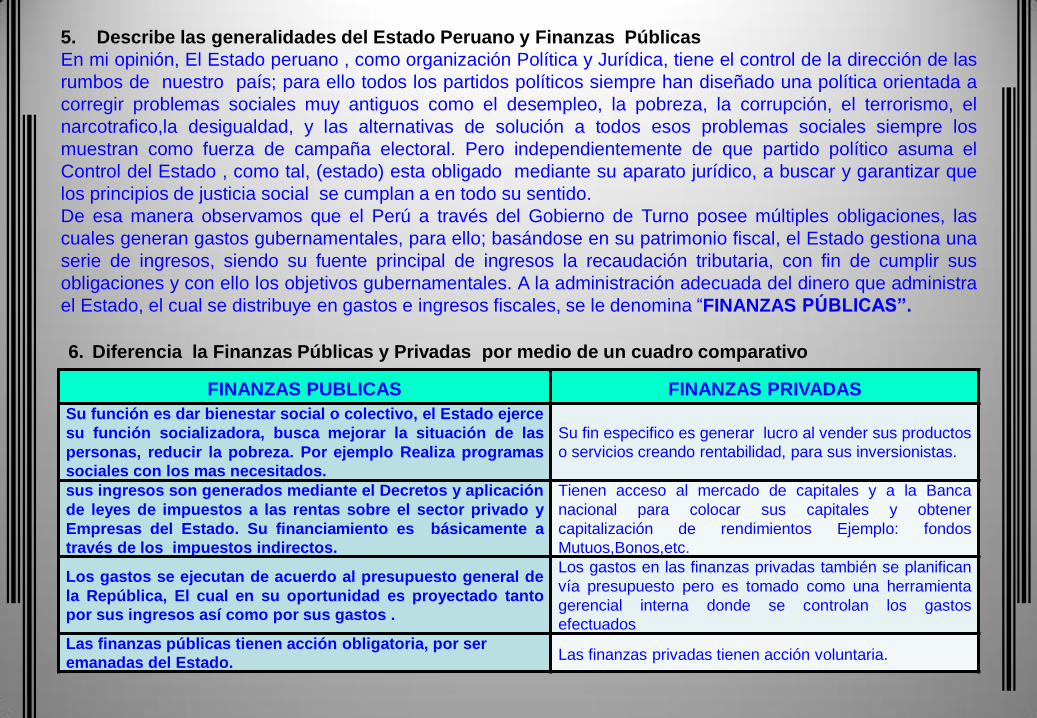

5. Describe las generalidades del Estado Peruano y Finanzas Públicas

En mi opinión, El Estado peruano , como organización Política y Jurídica, tiene el control de la dirección de las

rumbos de nuestro país; para ello todos los partidos políticos siempre han diseñado una política orientada a

corregir problemas sociales muy antiguos como el desempleo, la pobreza, la corrupción, el terrorismo, el

narcotrafico,la desigualdad, y las alternativas de solución a todos esos problemas sociales siempre los

muestran como fuerza de campaña electoral. Pero independientemente de que partido político asuma el

Control del Estado , como tal, (estado) esta obligado mediante su aparato jurídico, a buscar y garantizar que

los principios de justicia social se cumplan a en todo su sentido.

De esa manera observamos que el Perú a través del Gobierno de Turno posee múltiples obligaciones, las

cuales generan gastos gubernamentales, para ello; basándose en su patrimonio fiscal, el Estado gestiona una

serie de ingresos, siendo su fuente principal de ingresos la recaudación tributaria, con fin de cumplir sus

obligaciones y con ello los objetivos gubernamentales. A la administración adecuada del dinero que administra

el Estado, el cual se distribuye en gastos e ingresos fiscales, se le denomina “FINANZAS PÚBLICAS”.

FINANZAS PUBLICAS FINANZAS PRIVADAS

Su función es dar bienestar social o colectivo, el Estado ejerce

su función socializadora, busca mejorar la situación de las

personas, reducir la pobreza. Por ejemplo Realiza programas

sociales con los mas necesitados.

Su fin especifico es generar lucro al vender sus productos

o servicios creando rentabilidad, para sus inversionistas.

sus ingresos son generados mediante el Decretos y aplicación

de leyes de impuestos a las rentas sobre el sector privado y

Empresas del Estado. Su financiamiento es básicamente a

través de los impuestos indirectos.

Tienen acceso al mercado de capitales y a la Banca

nacional para colocar sus capitales y obtener

capitalización de rendimientos Ejemplo: fondos

Mutuos,Bonos,etc.

Los gastos se ejecutan de acuerdo al presupuesto general de

la República, El cual en su oportunidad es proyectado tanto

por sus ingresos así como por sus gastos .

Los gastos en las finanzas privadas también se planifican

vía presupuesto pero es tomado como una herramienta

gerencial interna donde se controlan los gastos

efectuados Las finanzas públicas tienen acción obligatoria, por ser

emanadas del Estado. Las finanzas privadas tienen acción voluntaria.

6. Diferencia la Finanzas Públicas y Privadas por medio de un cuadro comparativo

3. CASO PRACTICO DEL TRABAJO ACADEMICO Con relación a la lectura de la Ley General del Sistema Nacional de Contabilidad, considerando los elementos teóricos de la Integración Contable, presente los asientos contables presupuestal y patrimonial, con los datos siguientes: El Ministerio X al 1º de Enero del 2011, ha celebrado un contrato con la Empresa CONSTRUCTORA LA FORTALEZA SAC, para la elaboración del proyecto de una caja rural en la ciudad de Trujillo. El monto a pagar por el Ministerio de Salud es de S/ 32,600 con la fuente de financiamiento de Recursos Ordinarios. Para el desarrollo del caso práctico, usted podrá recurrir al libro de Finanzas II, u otras fuentes de información considerando registrar el (los) autores utilizados para su trabajo.

CTA DIV DENOMINACION PARCIAL DEBE HABER

Asiento 01

92 PRESUPUESTO DE

GASTOS

S/ 32,600

92.01 Recursos ordinarios 32,600

94 CALENDARIO DE

COMPROMISOS

32,600

94.01 Recursos ordinarios 32,600

x/x

Por la aprobacion del calendario de compromisos del proyecto a

realizar

Asiento 02

94 CALENDARIO DE

COMPROMISOS

32,600

94.01 Recursos ordinarios 32,600

95 ASIGNACIONES

COMPROMETIDAS

32,600

95.01 Recursos ordinarios 32,600

x/x

Por el compromiso presupuestario asumido con la empresa La

Fortaleza SAC

Asiento 03

1 CONTRATOS Y ORDENES

DE PAGO

32,600

1.01 Contratos y proyectos en

ejecucion

32,600

2 CONTRATOS Y ORDENES DE

TRAMITACION

32,600

2.01 Contratos y proyectos a

ejecutar

32,600

3 Asiento 04 32,600

3.01 AUTORIZACION DE FIRO 32,600

Autorizaciones de giro

aprobadas

03.01.01 Inversiones

AUTORIZACIONES POR

UTILIZAR

32,600

4.01 Autorizaciones de giro por

utilizar

32,600

4.01.01 Inversiones

Por la aprobación de la autorización de giro a favor de La

Fortaleza SAC

Asiento 05

34 INVERSIONES

INTANGIBLES

32,600

34.1 Intangibles 32,600

341.01.03 Estudios por

contrata

42 ASIGNACIONES

COMPROMETIDAS

32,600

42.3 Estudios 32,600

x/x Por el compromiso del proyecto efectuado por La Fortaleza SAC

CTA DIV DENOMINACION PARCIAL DEBE HABER

Asiento 06

2 CONTRATOS Y ORDENES DE

TRAMITACION

32,600

2.01 Contratos y proyectos para

ejecutar

32,600

1 CONTRATOS Y ORDENES

APROBADAS

32,600

1.02 Contratos y proyectos en

ejecución

32,600

x/x

Por la ejecución del contrato aprobado a la empresa La Fortaleza

SAC

Asiento 07

42 ASIGNACIONES

COMPROMETIDAS

32,600

42.3 Estudios 32,600

44 OBLIGACIONES TESORO

PUBLICO

32,600

44.2 Gastos de capital 32,600

x/x

Por la cancelacion del proyecto realizado por la empresa La

Fortaleza SAC

Asiento 08

95 ASIGNACIONES

COMPROMETIDAS

32,600

95.01 Recursos ordinarios 32,600

97 EJECUCION DE GESTION 32,600

97.01 Recursos ordinarios 32,600

x/x

Por la ejecución del proyecto realizado por la empresa La

Fortaleza SAC

Asiento 8

95 95.01 ASIGNACIONES

COMPROMETIDAS

32,600

Recursos ordinarios 32,600

97 EJECUCION DE GESTION 32,600

97.01 Recursos ordinarios 32,600

x/x

Por la ejecución del gasto del proyecto realizado por La Fortaleza

SAC

Asiento 9

4 AUTORIZACION POR

UTILIZAR

32,600

4.01 Autorizaciones de giro por

utilizar

32,600

3 AUTORIZACION DE GIRO 32,600

3.01 Autorizaciones de giro

aprobadas

x/x

Por la utilización de la autorización de giro a cargo de La

Fortaleza SAC

Asiento 10

6 VALORES Y DOCUMENTOS EN

CIRCULACION

32,600

6.04 Cheques por entregar 32,600

5 VALORES Y DOCUMENTOS EN

CIRCULACION

32,600

5.04 Cheques girados 32,600

x/x

Por el cheque entregado a la

empresa

Asiento 11

44 OBLIGACIONES TESORO

PUBLICO

32,600

44.2 Gastos de capital 32,600

30 TRANSFERENCIA Y REMESAS DE

CAPITAL

32,600

30.1 Transferencias recibidas 32,600

x/x Por la transferencia del Tesoro Publico para el pago

CTA DIV DENOMINACION PARCIAL DEBE HABER CTA DIV DENOMINACION PARCIAL DEBE HABER

3. CASO PRACTICO DEL TRABAJO ACADEMICO Con relación a la lectura de la Ley General del Sistema Nacional de Contabilidad, considerando los elementos teóricos de la Integración Contable, presente los asientos contables presupuestal y patrimonial, con los datos siguientes: El Ministerio X al 1º de Enero del 2011, ha celebrado un contrato con la Empresa CONSTRUCTORA LA FORTALEZA SAC, para la elaboración del proyecto de una caja rural en la ciudad de Trujillo. El monto a pagar por el Ministerio de Salud es de S/ 32,600 con la fuente de financiamiento de Recursos Ordinarios. Para el desarrollo del caso práctico, usted podrá recurrir al libro de Finanzas II, u otras fuentes de información considerando registrar el (los) autores utilizados para su trabajo.

EJERCICIO TERMINADO

5. NIVEL COGNITIVO 10 PUNTOS

1. Defina el Estado Peruano y las Finanzas Públicas.

El Estado PERUANO constituye una persona jurídica poseedora de voluntad, responsable de la obtención de

determinados fines en beneficio colectivo, y es dueño de un patrimonio nacional, integrado por los bienes que le

permiten la realización material de estos fines.

El Estado con una administración eficiente dispone de su patrimonio , con ese objeto, se ejerce la función

financiera, materia propia de las finanzas públicas, ciencia que estudia la formación y administración del

patrimonio del Estado para el cumplimiento de los fines que le son propios.

INGRESOS FISCALES O PUBLICOS GASTOS FISCALES O PUBLICOS

Recursos que el Estado espera obtener en un Ejercicio

Económico. Son aquellos egresos que el Estado planifica ejecutar en base

a los ingresos Presupuestados.

Son distintas las fuentes de donde provienen: Como son:

a. Ingresos corrientes: Ingresos de tipo tributarios y

no tributarios. Siendo el más importante el IGV y el

Impuesto a la Renta.

b. Ingresos de capital: Son aquellos que se perciben

por concesiones, privatizaciones y venta de

acciones.

c. Transferencias: Aquellos depósitos a favor del

Estado que no implican contraprestación.

d. Financiamiento: El Estado se financia externa o

internamente mediante préstamos o emisión de

bonos soberanos.

Destinados a diferentes partidas:

a. Gastos corrientes: Son destinados a la operatividad del

Estado. Ejemplo:

- Remuneraciones

- Pensiones

- Reservas de contingencia

- Compra de bienes o servicios

- Programas sociales

a. Gastos de capital: Mediante la inversión pública en

infraestructura.

b. Servicio de la deuda: La devolución del servicio de la

deuda, se divide en:

- Intereses

- Amortizaciones

2. Diferencie el Gasto Público de los Ingresos Públicos.

3. Comente sobre el Sistema Nacional de Presupuesto Público y las Normas Complementarias para la

gestión presupuestaria.

Conjunto de órganos, normas y procedimientos que conducen un proceso presupuestario de todas las entidades

del Sector Público en todas sus etapas; está conformado por la Dirección General del Presupuesto Público,

órgano dependiente del Viceministerio de Hacienda, y por las Unidades Ejecutoras a través de las oficinas o

dependencias en las cuales se conducen los procesos relacionados con el Sistema, a nivel de todas las

entidades y organismos del Sector Público que administran fondos públicos.

Sistema Nacional de Presupuesto Público son: el conjunto de entes cuya finalidad es planificar los ingresos y

gastos que el Estado espera obtener en un periodo dado, generalmente, un año.(Ejercicio fiscal)

Este Sistema está compuesto por:

Documento: El Presupuesto General de la República.

Elaboración: El Ministerio de Economía y Finanzas, hasta una fecha máxima de 30 de agosto.

Aprobación: Mediante ley, es aprobado por el Congreso de la República, hasta una fecha máxima de 30 de

noviembre.

Fiscalización: A cargo de la Contraloría General de la República.

Resultado: La ejecución presupuestal es observada en la Cuenta General de la República, que es elaborado por

la Contaduría de la Nación y aprobado por el Congreso de la República.

NORMAS COMPLEMENTARIAS PARA LA GESTIÓN PRESUPUESTARIA

Normas complementarias zona aquellas que bajo el marco normativo, ayudan a que se cumplan los objetivos del

Sistema Nacional de Presupuesto Público, dentro de las principales normas tenemos:

• Ley de Equilibrio Financiero del Presupuesto del Sector Público para el Año Fiscal 2012

Menciona que las partidas de egresos e ingresos deben ser iguales.

• Ley de Presupuesto del Sector Público para el Año Fiscal 2012

Menciona que se deben cumplir los principios presupuestarios como eficiencia, equilibrio, claridad,

exactitud, universalidad, documentación, exclusividad y publicidad.

4. Determine los objetivos del Sistema Nacional de Contabilidad.

Los Objetivos Sistema Nacional de Contabilidad que es el conjunto de políticas principios, normas y

procedimientos contables aplicados en los sectores público y privado.

Son los siguientes:

1. Armonizar y homogeneizar la contabilidad en los sectores público y privado mediante la aprobación de la

normatividad contable;

2. Elaborar la Cuenta General de la República a partir de las rendiciones de cuentas de las entidades del

sector público;

3. Elaborar y proporcionar a las entidades responsables, la información necesaria para la formulación de las

cuentas nacionales, cuentas fiscales y al planeamiento; y,

4. Proporcionar información contable oportuna para la toma de decisiones en las entidades del sector público

y del sector privado.

NORMAS IMPORTANCIA

Ley General del Sistema

Nacional de

Contabilidad

Instruye los principios contables que debe cumplir la Cuenta General de la República.

Adecua la Ley Nº 28708,

Ley General del Sistema

Nacional de

Contabilidad al Artículo

81º de la Constitución

Política del Perú

Norma de adecuación de las normas anteriores a las actuales, es importante tener actualizada la

normatividad contable.

Reforma de los

Artículos 80º y 81º de la

Constitución Política del

Perú

Si la Ley de Presupuesto no es remitida al Poder Ejecutivo hasta el treinta de noviembre, entra en vigencia

el proyecto de este, que es promulgado por decreto legislativo. Los créditos suplementarios, habilitaciones

y transferencias de partidas se tramitan ante el Congreso de la República tal como la Ley de Presupuesto.

Durante el receso parlamentario, se tramitan ante la Comisión Permanente. Para aprobarlos, se requiere

los votos de los tres quintos del número legal de sus miembros.

La Cuenta General de la República, acompañada del informe de auditoría de la Contraloría General de la

República, es remitida por el Presidente de la República al Congreso de la República en un plazo que

vence el quince de agosto del año siguiente a la ejecución del presupuesto

5. Hable de las Normas del Sistema de Contabilidad, valore la importancia de los mismos.

6. Describa las tareas funcionales de gerencia o dirección de tesorería a nivel institucional.

El Sistema Nacional de Tesorería:

Conjunto de órganos, normas, procedimientos, técnicas e instrumentos orientados a la administración de los

fondos públicos, en las entidades y organismos del Sector Público, cualquiera que sea la fuente de

financiamiento y uso de los mismos.

Dentro de las áreas funcionales de gerencia o dirección de tesorería tenemos:

AREA FUNCIONAL DE INGRESOS: Consiste en recaudar fondos en efectivo o en cheque, girados a favor

de la entidad, los que deben efectuarse bajo medidas de seguridad preestablecidas.

• Recepción y custodia de ingresos

• Elaboración de los recibos de ingresos

• Papeleta de empoce del Banco de la Nación

AREA FUNCIONAL DE EGRESOS: Es la responsabilidad de emitir los cheques para cancelar las

obligaciones contraídas.

• Elaboración del voucher de ingresos y egresos de caja yo libro caja por toda fuente de

financiamiento.

• Análisis de los saldos de la cuenta caja y bancos

• Análisis de saldos de las cuentas del tesoro publico

• Conciliaciones bancarias

• Pago a proveedores

• Pago de remuneraciones

• Otros

REGISTRO Y CONTROL: todo cuanto sucede en el flujo de fondos a través de las diferentes operaciones o

transacciones que se realizan diariamente; su ejecución se realiza en forma automatizada a través del SIAF

o programas preestablecidos aun así es recomendable efectuar controles como auditorias internas.

PROGRAMACION Se programa la captación de ingresos y la demanda los gastos y pagos

DETERMINACION Se determinan los ingresos en coordinación con el area de rentas o ingresos

RECAUDACION Se recaudan los ingresos de las distintas fuentes de financiamiento

DEPOSITO Se depositan en las respectivas entidad del sistema financiero

CUSTODIA Se custodia y se da seguridad a los fondos y valores

DISTRIBUCION Se distribuyen o efectúan los desembolsos respectivos.

7. Determine las etapas del Sistema de Tesorería.

DIRECCION

NACIONAL

DEL

TESORO

PUBLICO

SUNAT

DIRECCION

NACIONAL DE

ENDEUDAMIENTO

PUBLICO

BCR

PERU

SIAF

SP

MEF

COMITÉ

DE CAJA

DIRECCION

NACIONAL

DE

PRESUPUESTO

PUBLCI

BCO DE LA

NACION

8. Relacione el Sistema de Tesorería con los Organismos Públicos y otras entidades Fiscales.

9. Comente sobre la Administración Financiera de los Fondos Públicos.

Campos de acción que se desarrollan en la administración pública con el fin de planificar, organizar y delinear las funciones, los

procedimientos, los registros, así como los mecanismos operativos que se establecen para conseguir como objetivo la gestión

eficientes y eficaz de los recursos financieros, también comprende las acciones vinculadas al manejo de los fondos públicos

destinados a las acciones y actividades que desarrolla el gobierno , esta involucrada también la administración fiscal o de rentas

como apoyo a la recaudación acotación y auto acotación de los ingresos fiscales y no fiscales.

Forma parte de la administración financiera la ejecución del gasto publico relacionado con la distribución racional y equilibrada

de los desembolsos o gastos como mecanismos de apoyo al déficit del financiamiento forma parte de la administración de la

deuda que esta orientada a desarrollar acciones para la consecución de mayores recursos y suplir en forma temporal a la falta de

liquidez, así como el pago o cumplimiento de las obligaciones que generan el servicio de la deuda.

En consecuencia, la administración de fondos forma parte de la administración financiera, comprendiendo dos aspectos ; la

administración de los ingresos, que incluye las etapas de programación, recaudación y custodia; y la administración de gasto

público incluye la etapa de distribución que es la más frondosa.

10.Valore las Finanzas Públicas para el desarrollo del país con relación al control de los recursos públicos del Estado.

Las Finanzas Públicas, son la administración de los recursos que posee el Estado; si éstas son administradas de manera

eficiente, es decir; si las finanzas públicas son llevadas a cabo bajo la normatividad vigente, ésta se traducirá en mejoras para la

población; como se sabe, el desarrollo del país es en muchos ámbitos, dentro de ellos esta el económico y social; de tal manera

que, si el Estado maneja de manera idónea sus recursos públicos a través de una adecuada gestión, entonces los gastos fiscales

serán utilizados óptimamente y con ello lograr alcanzar el desarrollo del país, fomentando mejores condiciones de vida para la

población Peruana..

Conclusiones Finales: Con el Presente trabajo académico, he podido entender la importancia que tiene la gestión

del Estado para el logro de los objetivos nacionales.

El estado es una estructura organizada cuyo fin genérico es brindar bienestar a todos los

ciudadanos peruanos.

La adecuada administración de los recursos para satisfacer todas las necesidades del

sector así como también la adecuada administración de los gastos los cuales bajo un

marco de transparencia logra atender todas las necesidades económicas primarias de todo

el aparato administrativo necesario para que este legisle adecuadamente, también el

estado atiende las necesidades económicas de todo peruano a través de programas de

atención social.

Por ultimo mi agradecimiento a la profesora Gladys Albinacorta Huyhua por su enseñanza

de las Finanzas Publicas las mismas que nos servirán para realizarnos durante el ejercicio

de nuestra profesión como contadores públicos.

Atentamente

Cesar Diaz

BIBLIOGRAFIA

• GENERAL. JARACH, Dino, "Finanzas Públicas y Derecho Tributario". Editorial Cangallo, Buenos

Aires, 1983. DUE John F. y FRIEDLAENDE

• Ramírez Helio Fabio, Finanzas Públicas. España. 2008

• Romina Mariel Ferrari. Apuntes de Finanzas Públicas. Universidad La Molina. 2003

• Héctor Villegas. Curso de Finanzas, Derecho Financiero y Tributario. 2005

Finanzas II. Universidad Alas Peruanas. Escuela Profesional de Ciencias Contables y Financieras. 2006

Paginas web:

www.mef.gob.pe

www.emed.net

www.bcrp.gob.pe