aproximaciÓn al valor de smurfit kappa cartÓn de …

TRANSCRIPT

1

APROXIMACIÓN AL VALOR DE SMURFIT KAPPA CARTÓN DE

COLOMBIA S.A

UNIVERSIDAD DE LOS ANDES FACULTAD DE INGENIERIA

DEPARTAMENTO DE INGENIERIA INDUSTRIAL Bogotá, D.C

Diciembre 2019

ÁNGELA MARÍA ALBORNOZ GÓMEZ CAMILO ANDRES CAGHUANA DE LEÓN

2

Aproximación al valor de Smurfit Kappa Cartón de Colombia S.A

Angela María Albornoz Gómez – 201530750

Camilo Andrés Caghuana De León – 201530952

Proyecto de grado para optar al título de Ingeniero industrial

Asesor: Julio Ernesto Villarreal Navarro

Universidad de los Andes

Facultad de Ingeniería

Departamento de Ingeniería Industrial

Bogotá D.C. Diciembre 2 de 2019

3

Tabla de contenido 1 Introducción ............................................................................................................... 7

2 Objetivos .................................................................................................................... 8 2.1 Objetivo General ............................................................................................................. 8 2.2 Objetivos Específicos ....................................................................................................... 8

3 Análisis de Industria ................................................................................................... 9 3.1 El Sector de papel y cartón en el mundo .......................................................................... 9

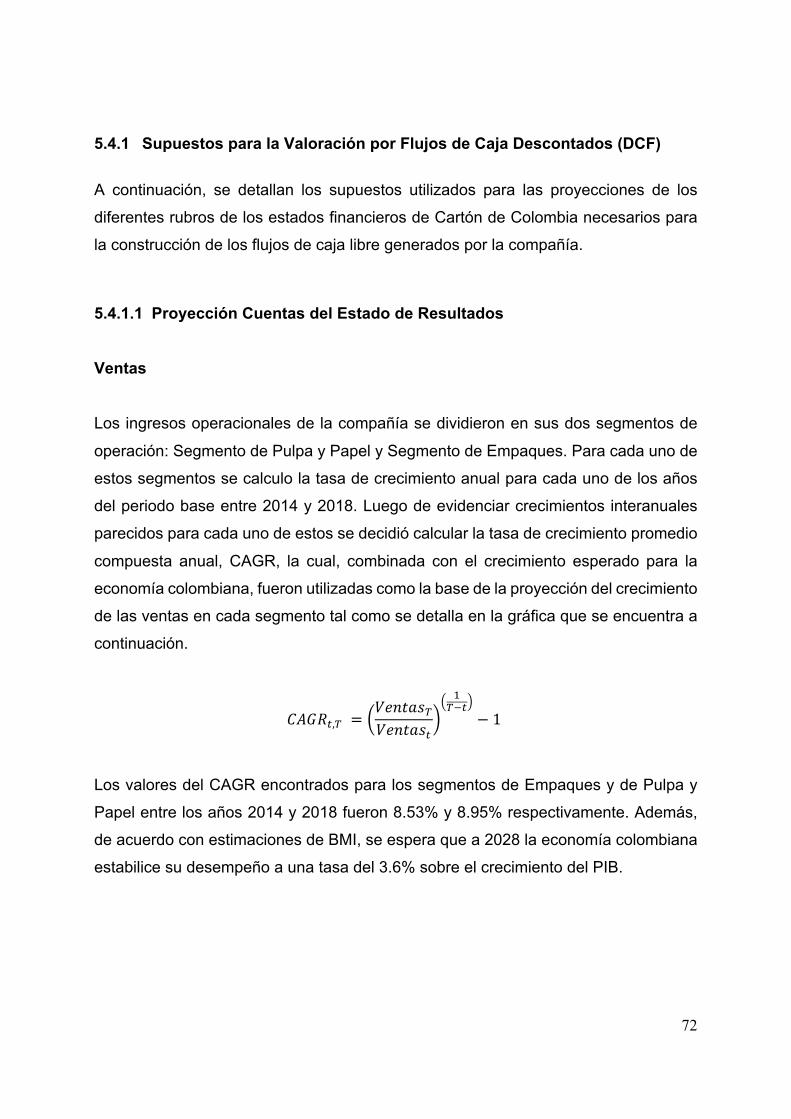

3.1.1 Empaques en el mundo ................................................................................................................. 11 3.2 El Sector de Pulpa, Papel y Cartón en Colombia ............................................................. 15

4 Smurfit Kappa Cartón de Colombia SA (SKCC) ........................................................... 21 4.1 Descripción General e Historia ...................................................................................... 21 4.2 Análisis DOFA de la Compañía ....................................................................................... 28

4.2.1 Debilidades .................................................................................................................................... 28 4.2.2 Oportunidades .............................................................................................................................. 28 4.2.3 Fortalezas ...................................................................................................................................... 30 4.2.4 Amenazas ...................................................................................................................................... 32

4.3 Análisis por Indicadores ................................................................................................ 34 4.4 Análisis por Indicadores: Comparación con la Competencia .......................................... 36 4.5 Análisis Vertical ............................................................................................................ 38

4.5.1 Análisis Vertical – Estado de Situación Financiera ........................................................................ 38 4.5.2 Análisis Vertical – Estado de Resultados ....................................................................................... 41

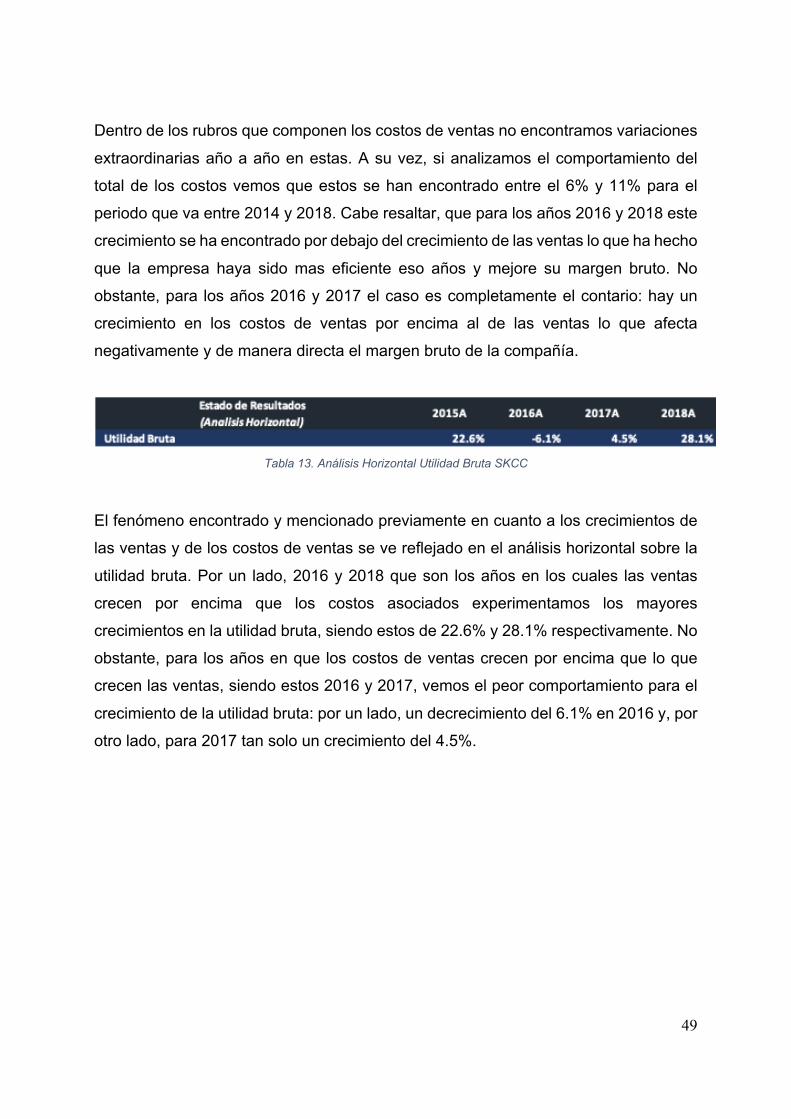

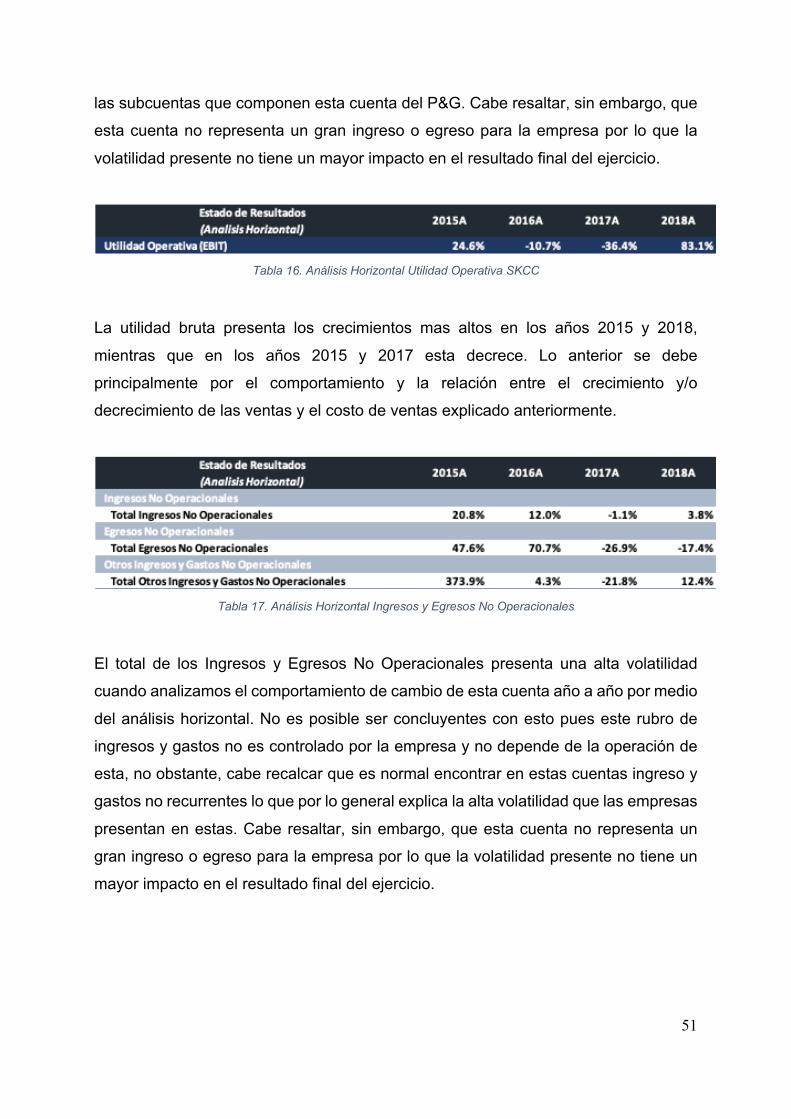

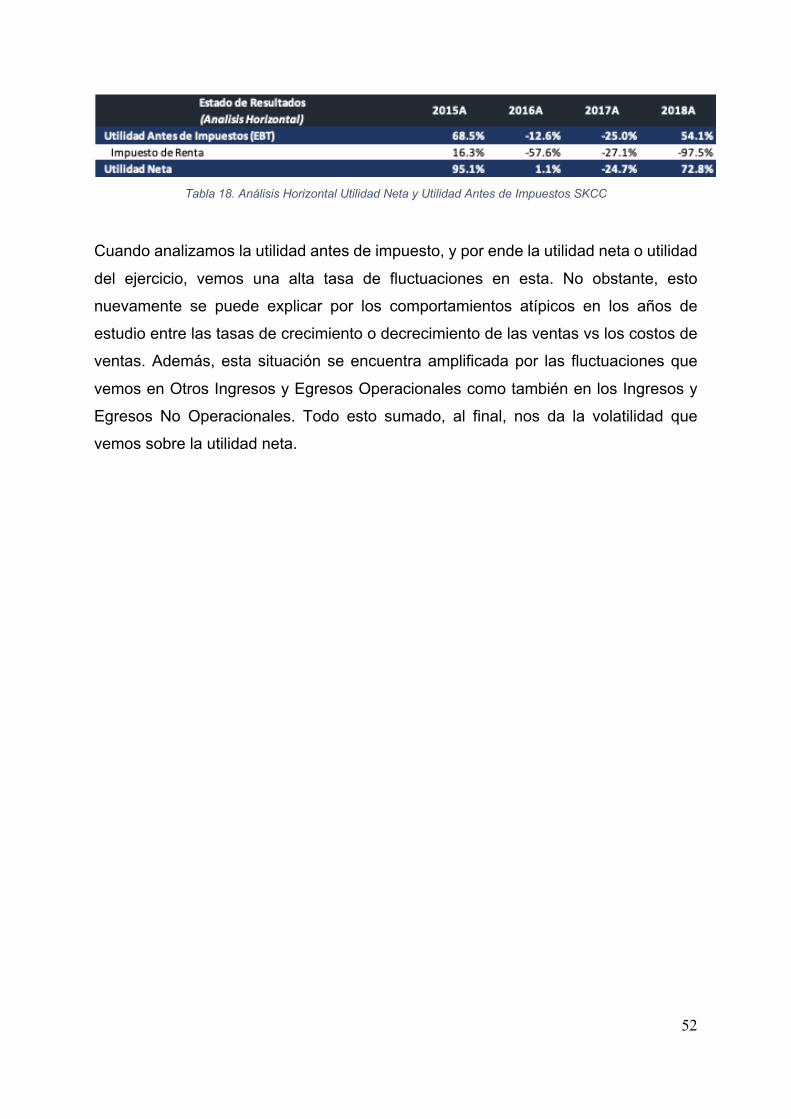

4.6 Análisis Horizontal ........................................................................................................ 46 4.6.1 Análisis Horizontal – Estado de Situación Financiera .................................................................... 46 4.6.2 Análisis Horizontal – Estado de Resultados ................................................................................... 47

5 Valoración de Smurfit Kappa Cartón de Colombia ..................................................... 53 5.1 Múltiplos de mercado ................................................................................................... 53

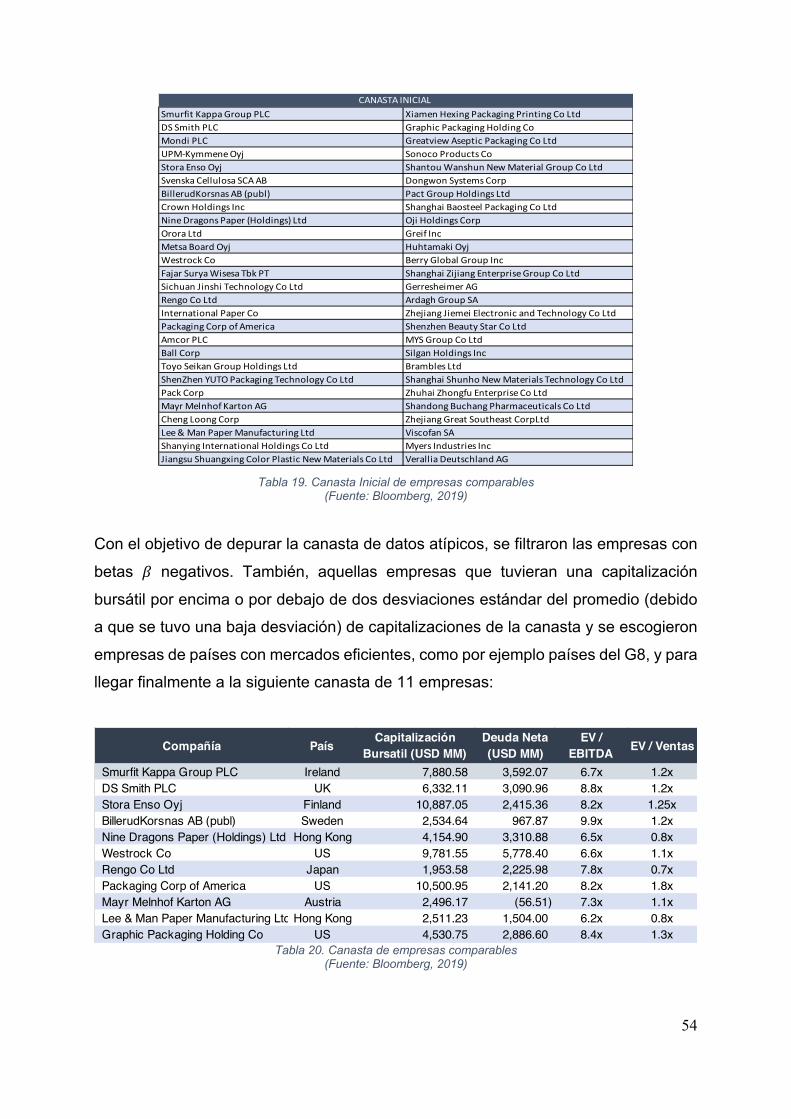

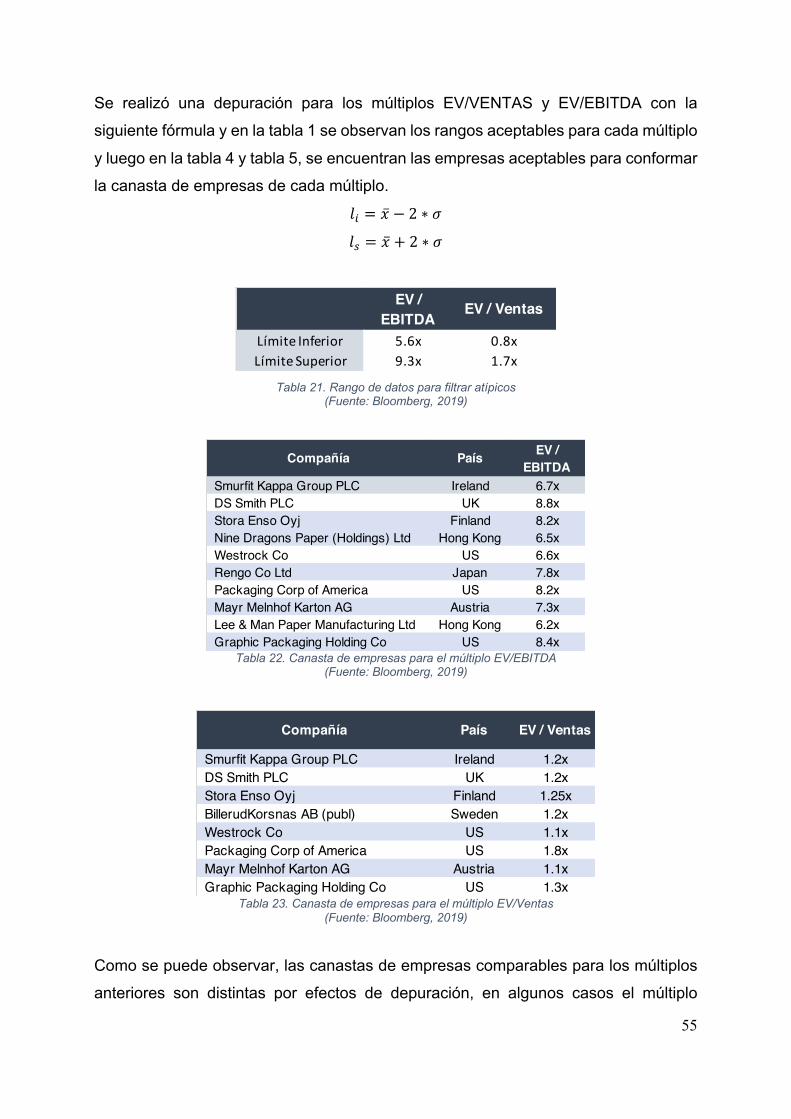

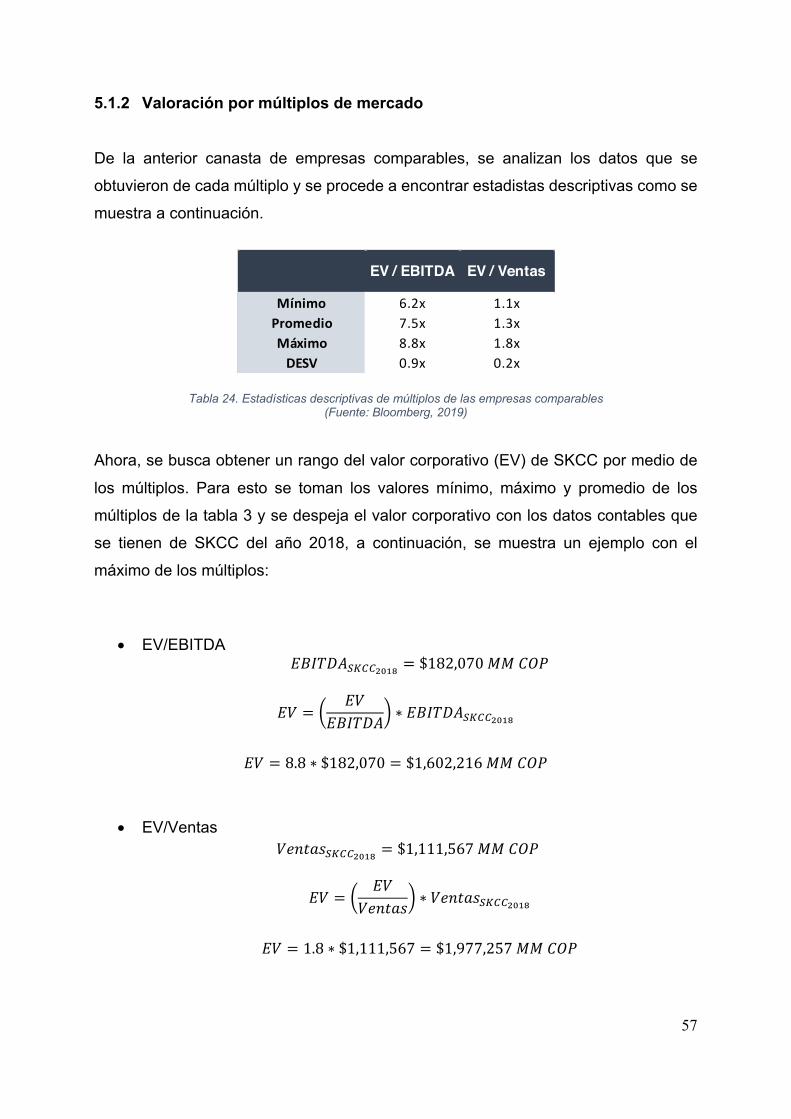

5.1.1 Canasta de empresas comparables ............................................................................................... 53 5.1.2 Valoración por múltiplos de mercado ........................................................................................... 57

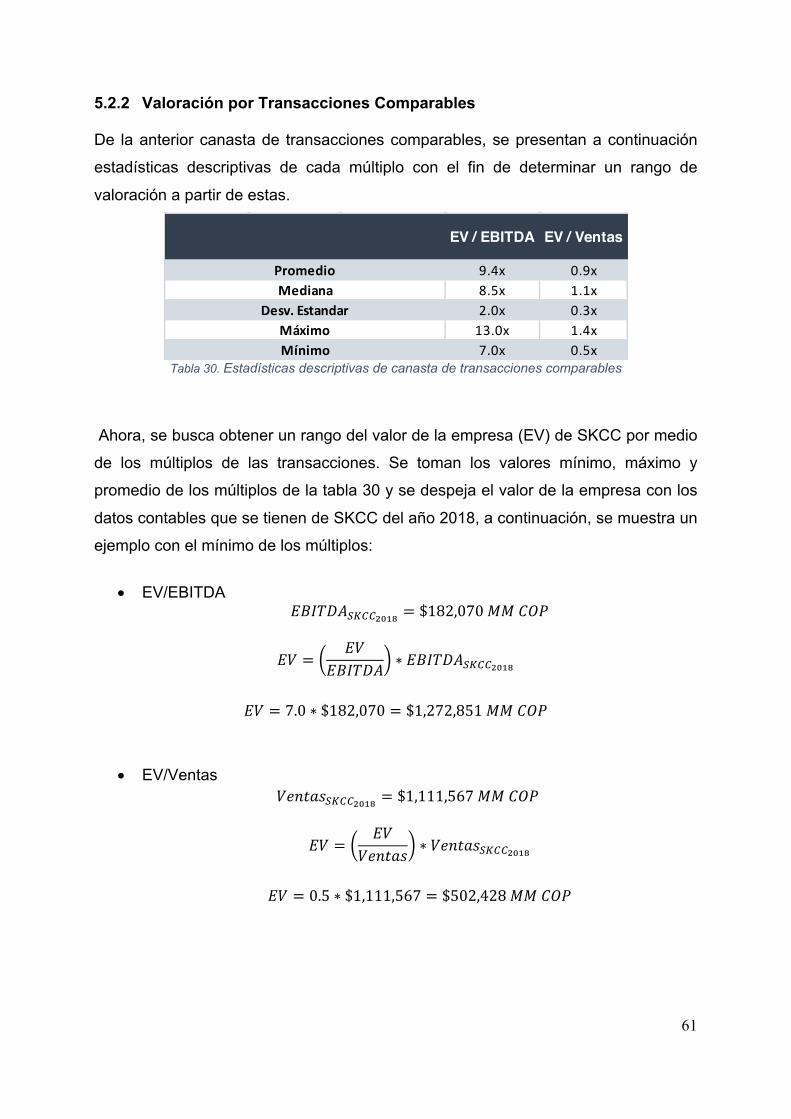

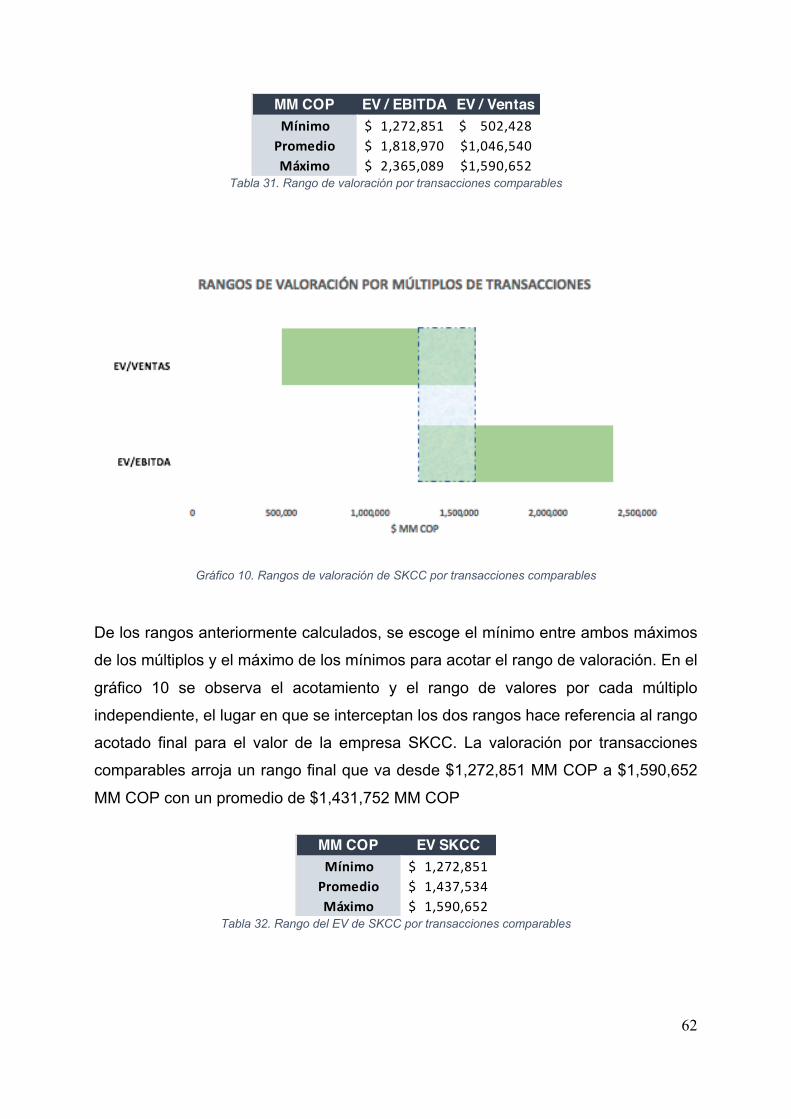

5.2 Múltiplos de Transacción .............................................................................................. 59 5.2.1 Canasta de Transacciones Comparables ....................................................................................... 59 5.2.2 Valoración por Transacciones Comparables ................................................................................. 61

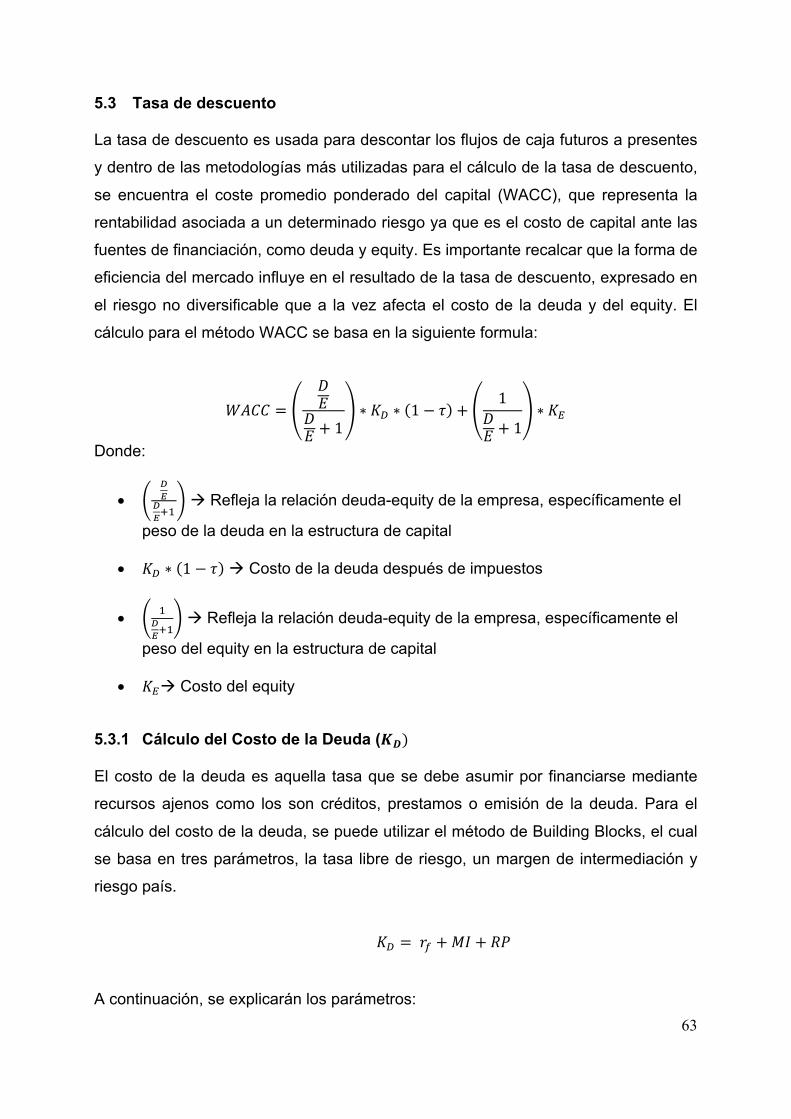

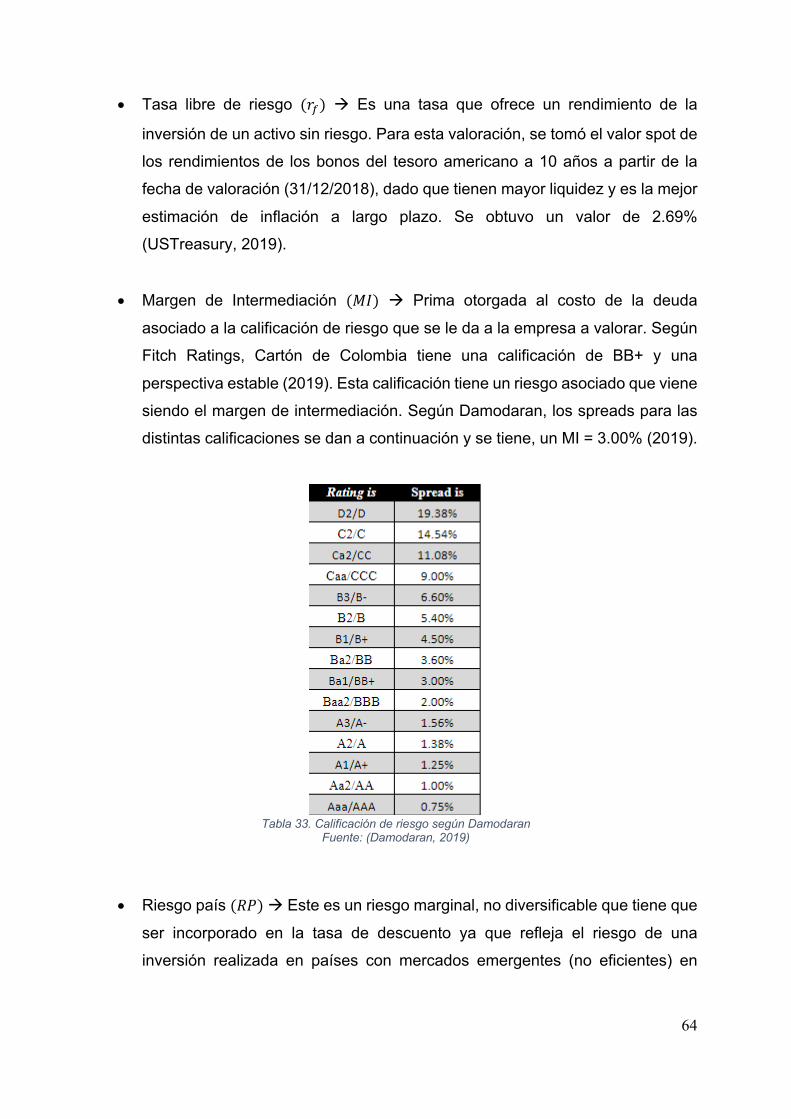

5.3 Tasa de descuento ........................................................................................................ 63 5.3.1 Cálculo del Costo de la Deuda (!") ............................................................................................. 63 5.3.2 Cálculo del Costo del Equity (!$) ................................................................................................. 66

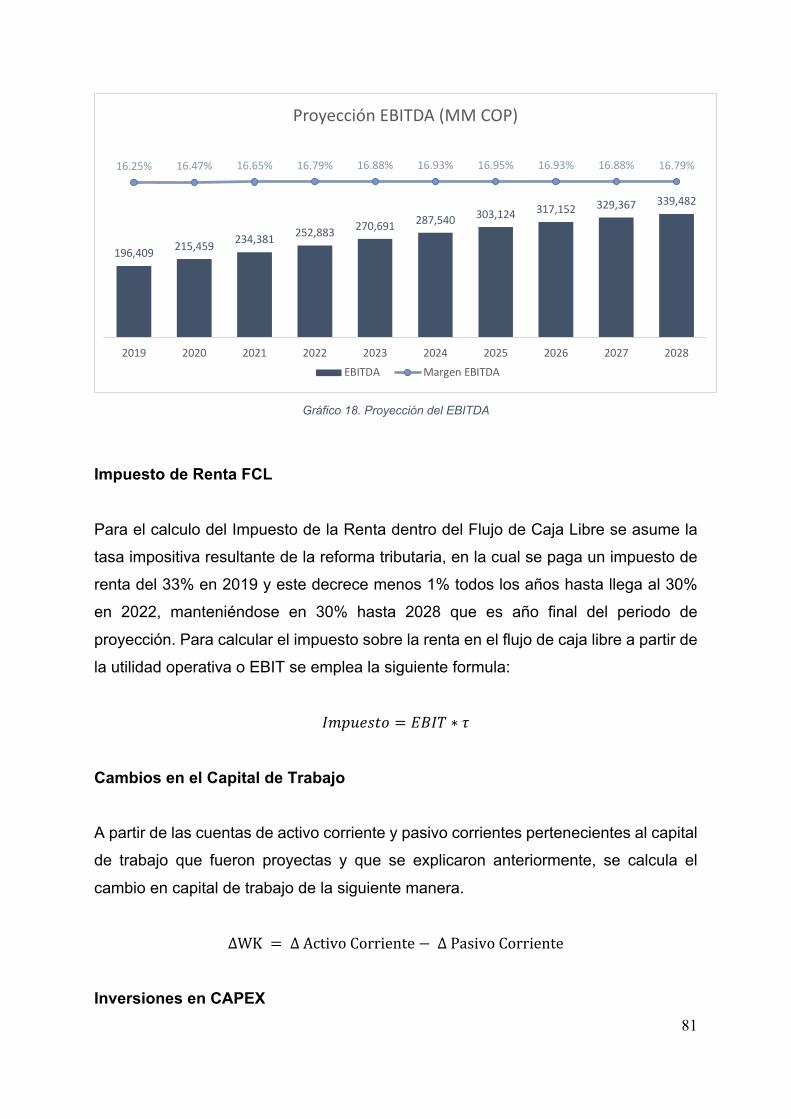

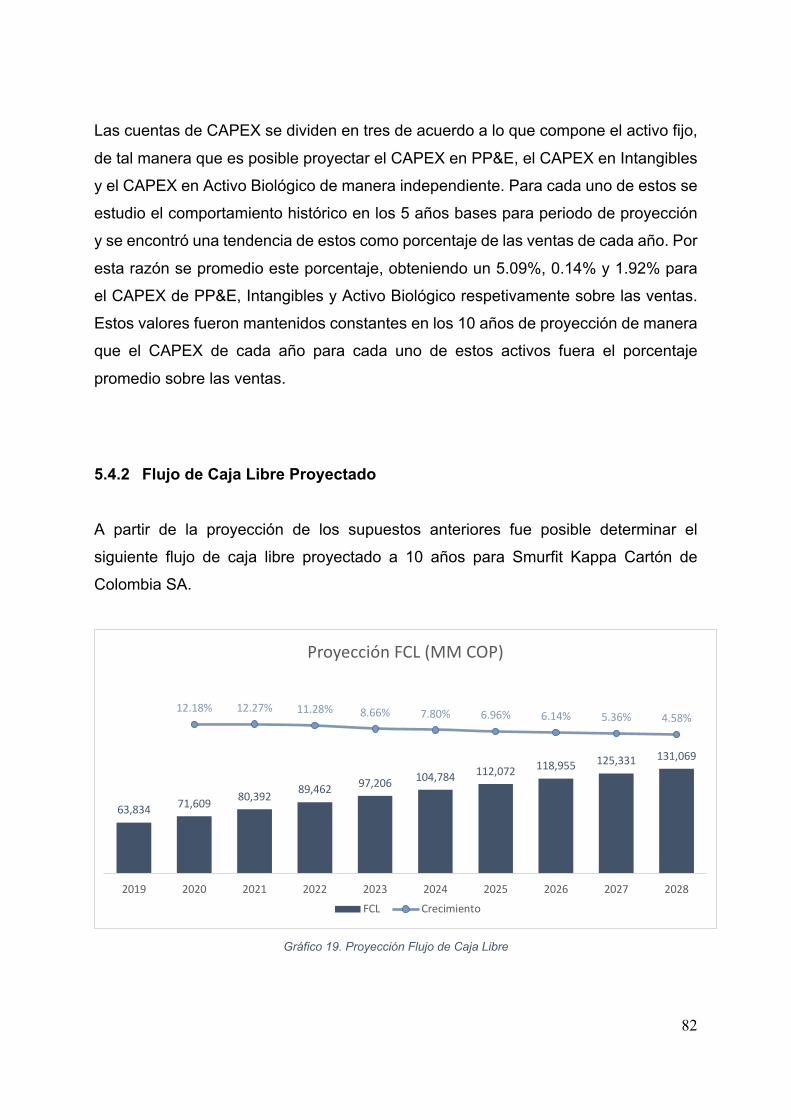

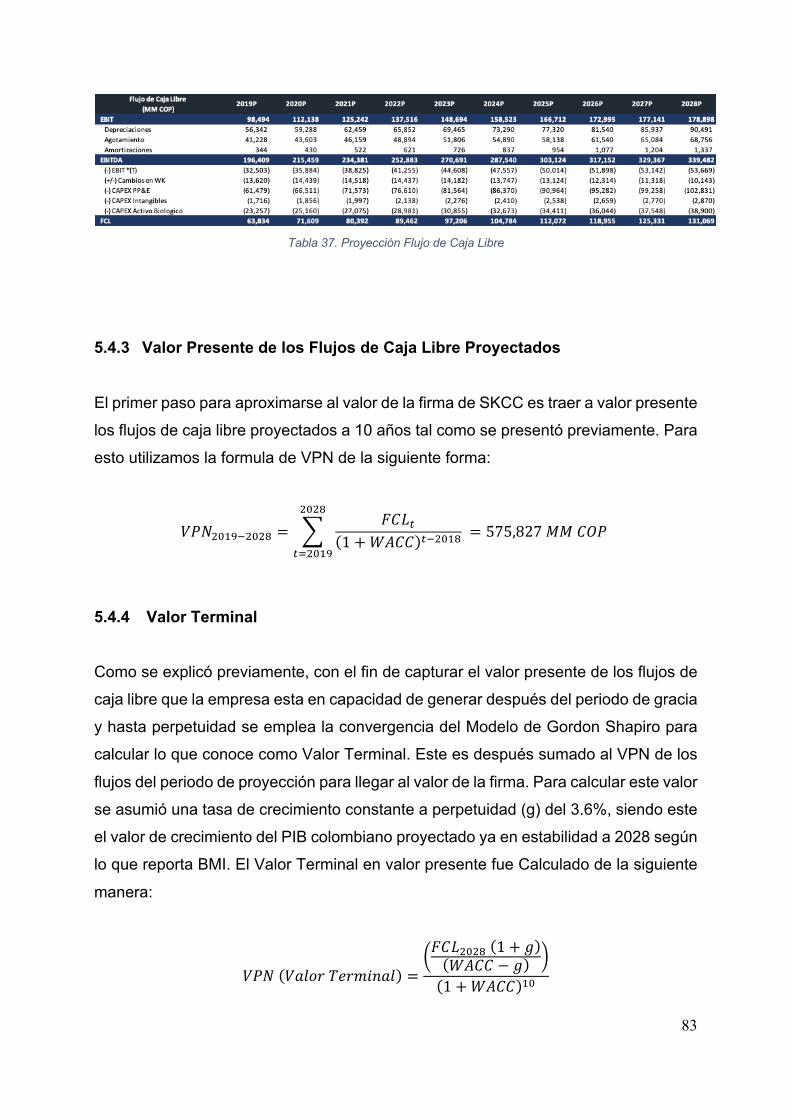

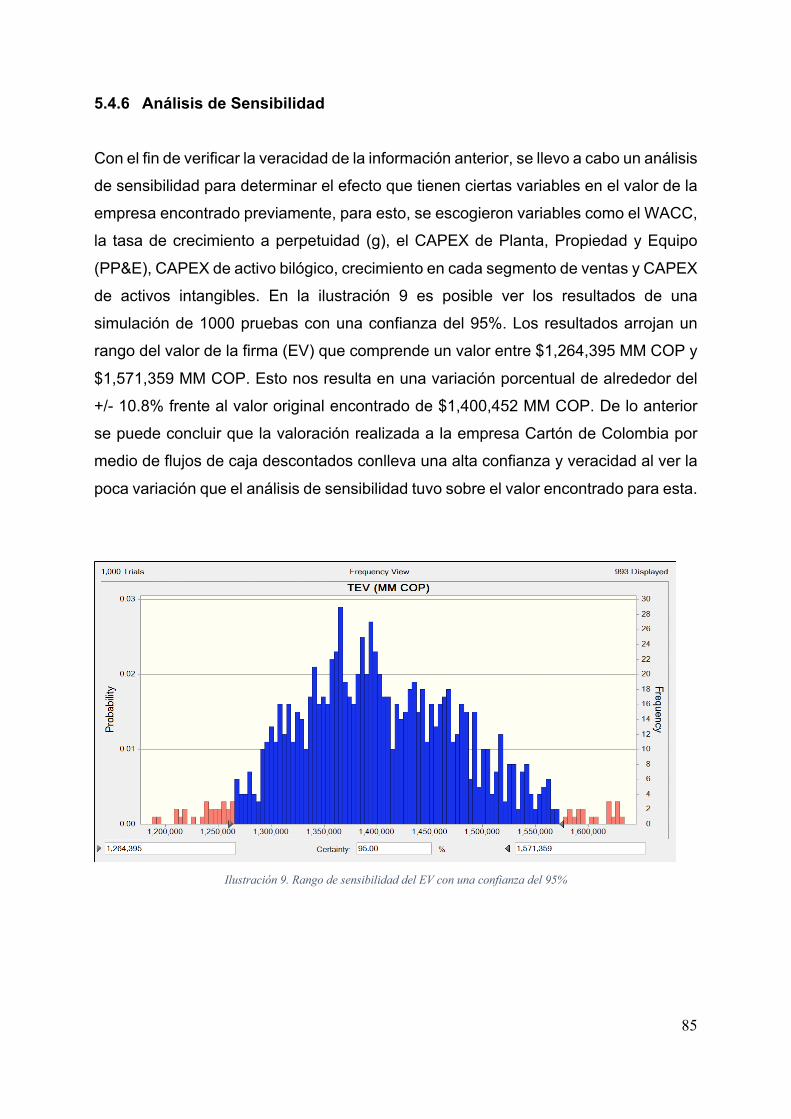

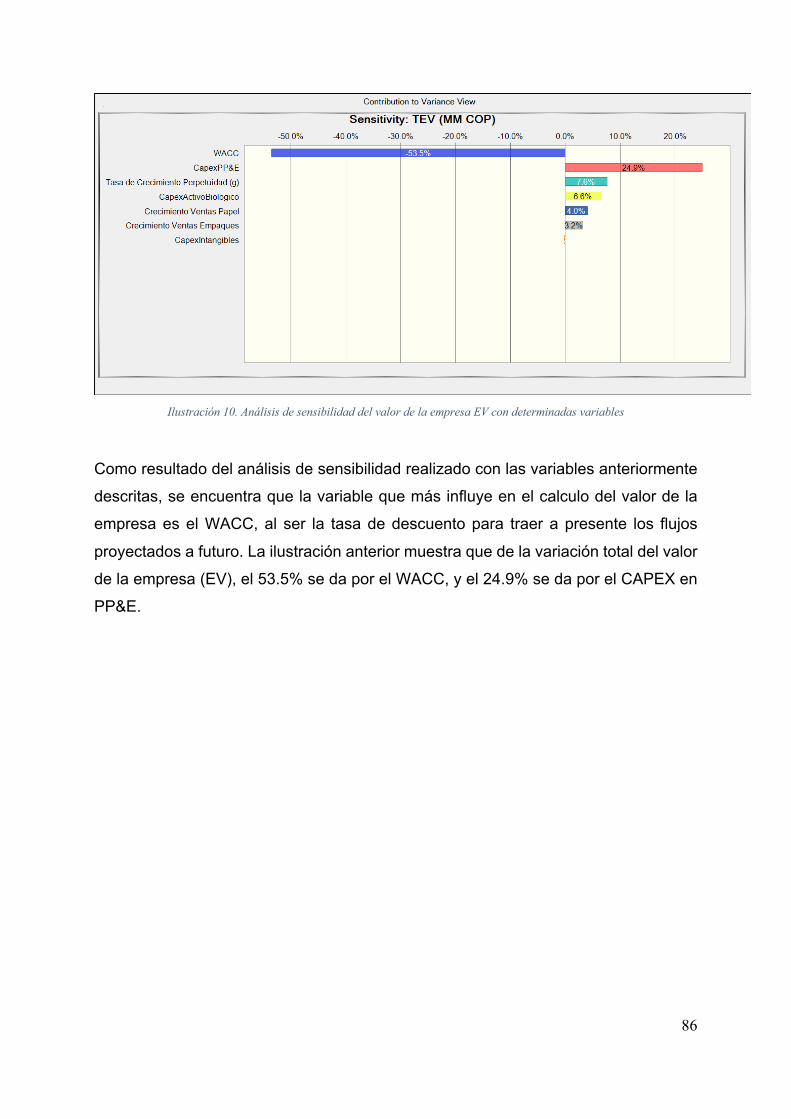

5.4 Valoración por Flujos de Caja Descontados (DCF) .......................................................... 71 5.4.1 Supuestos para la Valoración por Flujos de Caja Descontados (DCF) ........................................... 72 5.4.2 Flujo de Caja Libre Proyectado ...................................................................................................... 82 5.4.3 Valor Presente de los Flujos de Caja Libre Proyectados ................................................................ 83 5.4.4 Valor Terminal ............................................................................................................................... 83 5.4.5 Valoración SKCC por DCF ............................................................................................................... 84 5.4.6 Análisis de Sensibilidad ................................................................................................................. 85

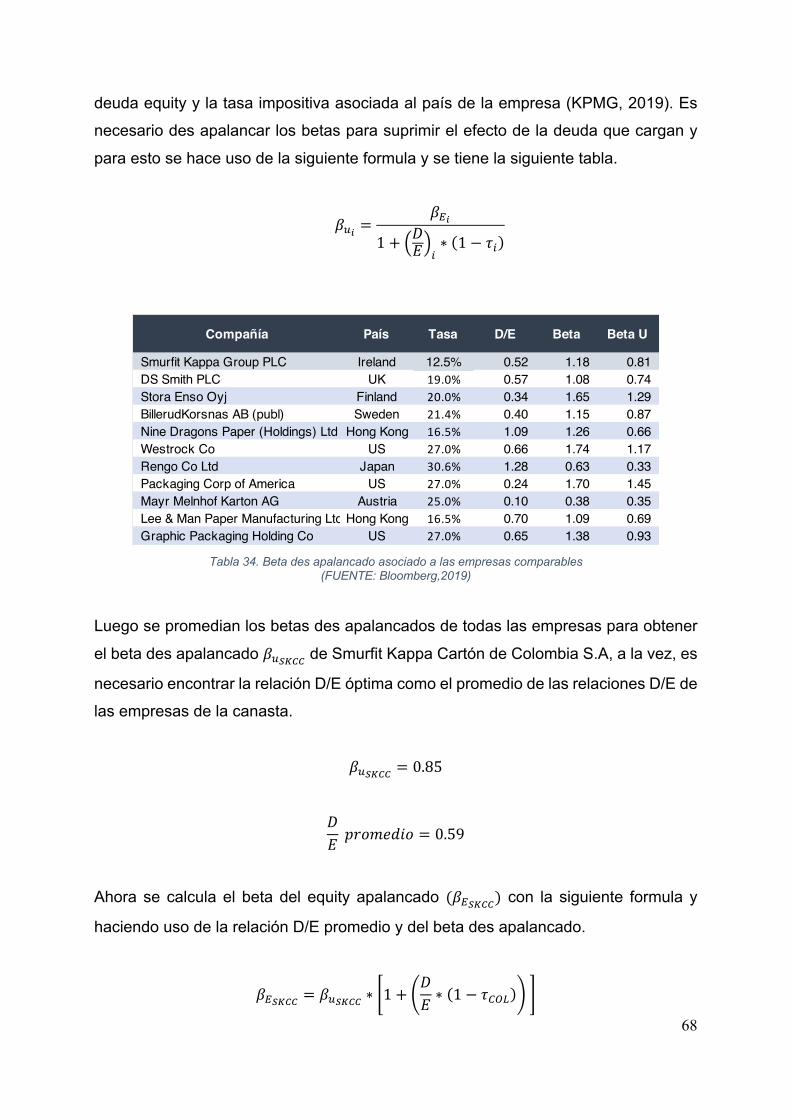

6 Conclusiones ............................................................................................................. 87

7 BIBLIOGRAFIA: .......................................................................................................... 90

4

8 Anexos ..................................................................................................................... 94

Tabla de Contenidos - Tablas

Tabla 1. Indicadores Financieros SKCC ............................................................................ 34 Tabla 2. Análisis de Indicadores SKCC y Comparación con Competencia (Fuente: EMIS, 2019) ............................................................................................................................ 36 Tabla 3. Análisis Vertical Activos SKCC ............................................................................ 38 Tabla 4. Análisis Vertical Pasivos SKCC ........................................................................... 40 Tabla 5. Análisis Vertical Composición Ventas SKCC .................................................... 41 Tabla 6. Análisis Vertical Composición Costo de Ventas SKCC ................................... 42 Tabla 7. Análisis Vertical Composición Gastos de Administración y Ventas SKCC .. 43 Tabla 8. Análisis Vertical Composición Ingreso y Egresos No Operacionales SKCC 44 Tabla 9. Análisis Horizontal Activos SKCC ....................................................................... 46 Tabla 10. Análisis Horizontal Pasivos SKCC .................................................................... 47 Tabla 11. Análisis Horizontal Composición Ventas SKCC ............................................. 47 Tabla 12. Análisis Horizontal Composición Costo de Ventas SKCC ............................ 48 Tabla 13. Análisis Horizontal Utilidad Bruta SKCC .......................................................... 49 Tabla 14. Análisis Horizontal Composición Gastos de Administración y Ventas SKCC .................................................................................................................................................. 50 Tabla 15. Análisis Horizontal Ingresos y Egresos No Operacionales SKCC ............... 50 Tabla 16. Análisis Horizontal Utilidad Operativa SKCC .................................................. 51 Tabla 17. Análisis Horizontal Ingresos y Egresos No Operacionales ........................... 51 Tabla 18. Análisis Horizontal Utilidad Neta y Utilidad Antes de Impuestos SKCC ..... 52 Tabla 19. Canasta Inicial de empresas comparables (Fuente: Bloomberg, 2019) ..... 54 Tabla 20. Canasta de empresas comparables (Fuente: Bloomberg, 2019) ................ 54 Tabla 21. Rango de datos para filtrar atípicos (Fuente: Bloomberg, 2019) ................. 55 Tabla 22. Canasta de empresas para el múltiplo EV/EBITDA (Fuente: Bloomberg, 2019) ........................................................................................................................................ 55 Tabla 23. Canasta de empresas para el múltiplo EV/Ventas (Fuente: Bloomberg, 2019) ........................................................................................................................................ 55 Tabla 24. Estadísticas descriptivas de múltiplos de las empresas comparables (Fuente: Bloomberg, 2019) .................................................................................................. 57 Tabla 25. Rango de valoración por medio de múltiplos comparables (Fuente: Bloomberg, 2019) .................................................................................................................. 58 Tabla 26. Rango acotado del EV de SKCC por multiplos comparables ...................... 58 Tabla 27. Limites para múltiplos de transacción (Fuente: Bloomberg, 2019) ............. 59 Tabla 28. Transacciones de empresas comparables con SKCC (Fuente: Bloomberg, 2019) ........................................................................................................................................ 60 Tabla 29. Multiplos de transacciones de empresas comparables (Fuente: Bloomberg, 2019) ........................................................................................................................................ 60 Tabla 30. Estadísticas descriptivas de canasta de transacciones comparables ........ 61 Tabla 31. Rango de valoración por transacciones comparables ................................... 62 Tabla 32. Rango del EV de SKCC por transacciones comparables ............................. 62 Tabla 33. Calificación de riesgo según Damodaran Fuente: (Damodaran, 2019) ...... 64 Tabla 34. Beta des apalancado asociado a las empresas comparables (FUENTE: Bloomberg,2019) ................................................................................................................... 68 Tabla 35. Resumen parámetros cálculo WACC ............................................................... 69

5

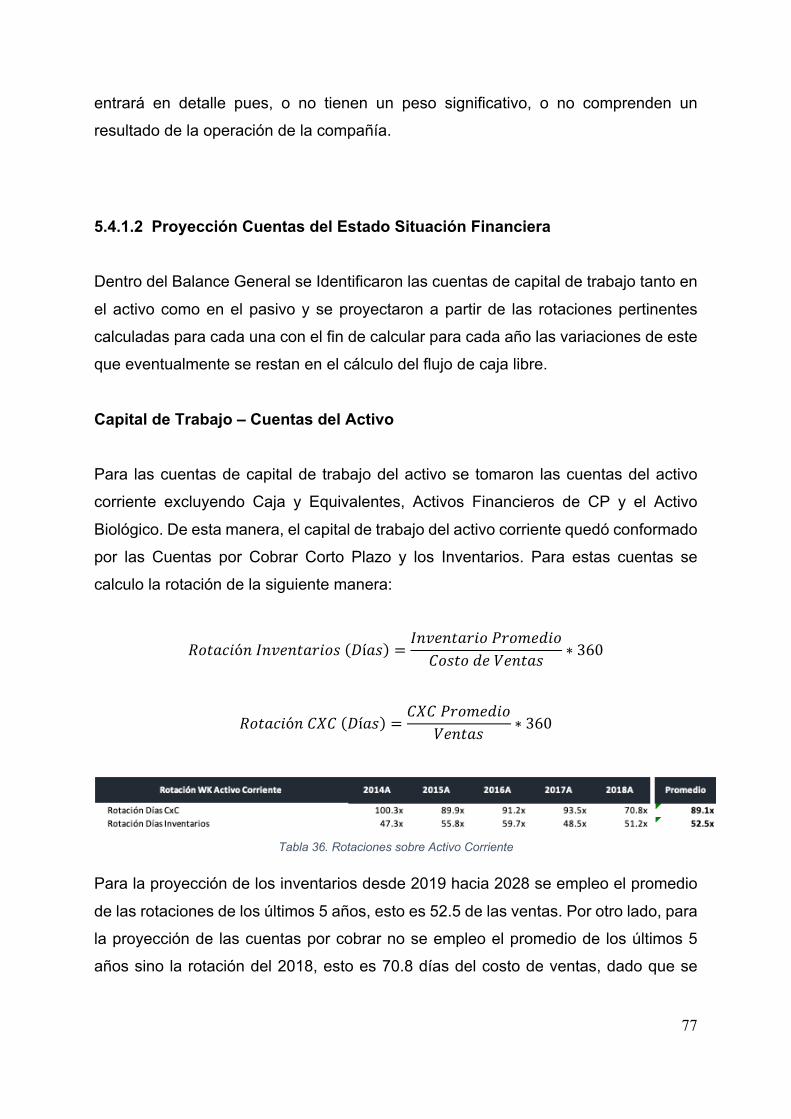

Tabla 36. Rotaciones sobre Activo Corriente ................................................................... 77 Tabla 37. Proyección Flujo de Caja Libre .......................................................................... 83 Tabla 38. Múltiplos Implícitos Valoración por DCF .......................................................... 84

Tabla de Contenidos - Gráficos

Gráfico 1. Mercado de papel y cartón (Fuente: McKinsey,2019) .................................... 9 Gráfico 2. Producción global de papel y cartón (Fuente: Euromonitor International) 10 Gráfico 3: Mercado de empaques por tipo de producto (Fuente: MetsäBoard, 2017)13 Gráfico 4: Mercado global, por cliente (sectorial) (Fuente: EY,2016) ........................... 14 Gráfico 5. Participación de mercado por tipo de producto (Fuente: EAFIT,2017) ...... 17 Gráfico 6. Venta de jugadores del sector de Papel y Cartón (Fuente: EMIS, 2018) .. 17 Gráfico 7. Materia prima de la cadena de papel y cartón (Fuente: Universidad de la Salle,2011) ................................................................................................................................ 18 Gráfico 8. Exportaciones de Colombia en Papel y Cartón a través de los años (2014-2018) (Fuente: ANDI, 2018) ................................................................................................. 19 Gráfico 9. Rangos de valoración de SKCC por múltiplos comparable ......................... 58 Gráfico 10. Rangos de valoración de SKCC por transacciones comparables ............ 62 Gráfico 11. Proyección Ventas Segmento Empaques .................................................... 73 Gráfico 12. Proyección Ventas Segmento Pulpa y Papel ............................................... 73 Gráfico 13. Proyección de Costo de Ventas ..................................................................... 74 Gráfico 14. Proyección Utilidad Bruta ................................................................................ 75 Gráfico 15. Proyección Utilidad Operativa ......................................................................... 76 Gráfico 16. Proyección Capital de Trabajo - Activo ......................................................... 78 Gráfico 17. Proyección Capital de Trabajo – Pasivo ....................................................... 79 Gráfico 18. Proyección del EBITDA ................................................................................... 81 Gráfico 19. Proyección Flujo de Caja Libre ....................................................................... 82 Gráfico 20. Resumen Rangos de valoración SKCC ........................................................ 88

Tabla de Contenidos - Ilustraciones

Ilustración 1.Figura representativa del cartón corrugado (Fuente: TuPapelera) ........ 12 Ilustración 2. Proyección de crecimiento anual de empaques por región (Fuente: KAGISO, 2016) ...................................................................................................................... 15 Ilustración 3. Producción de papel y cartón en Colombia por subsectores (Fuente:ANDI, 2017) ............................................................................................................. 16 Ilustración 4. Países con operación de Smurfit Kappa (Azul Claro) (Fuente: Página Web Smurfit Kappa) .............................................................................................................. 22 Ilustración 5. Datos de Operación de Smurfit Kappa Group (Fuente: Página Web de Smurfit Kappa) ....................................................................................................................... 23 Ilustración 6. Operación de Smurfit Kappa en América y Europa (Fuente: Informe de Sostenibilidad 2018 – Smufit Kappa) ................................................................................. 24 Ilustración 7. Instalaciones Smurfit Kappa en Colombia (Fuente: Página Web SKCC, 2019) ........................................................................................................................................ 25 Ilustración 8. Análisis DOFA de SKCC (Fuente: Market Line, 2018) ............................ 28 Ilustración 9. Rango de sensibilidad del EV con una confianza del 95% ................................ 85 Ilustración 10. Análisis de sensibilidad del valor de la empresa EV con determinadas variables .................................................................................................................................................. 86

6

Tabla de Contenidos - Anexos

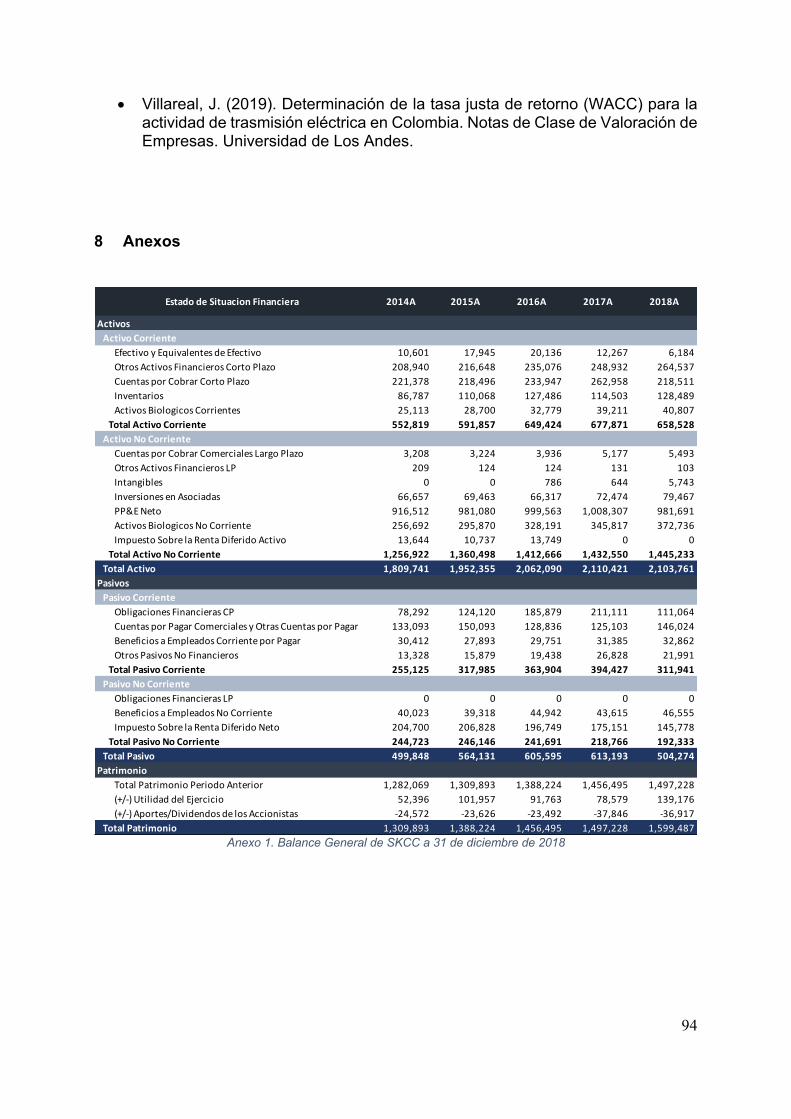

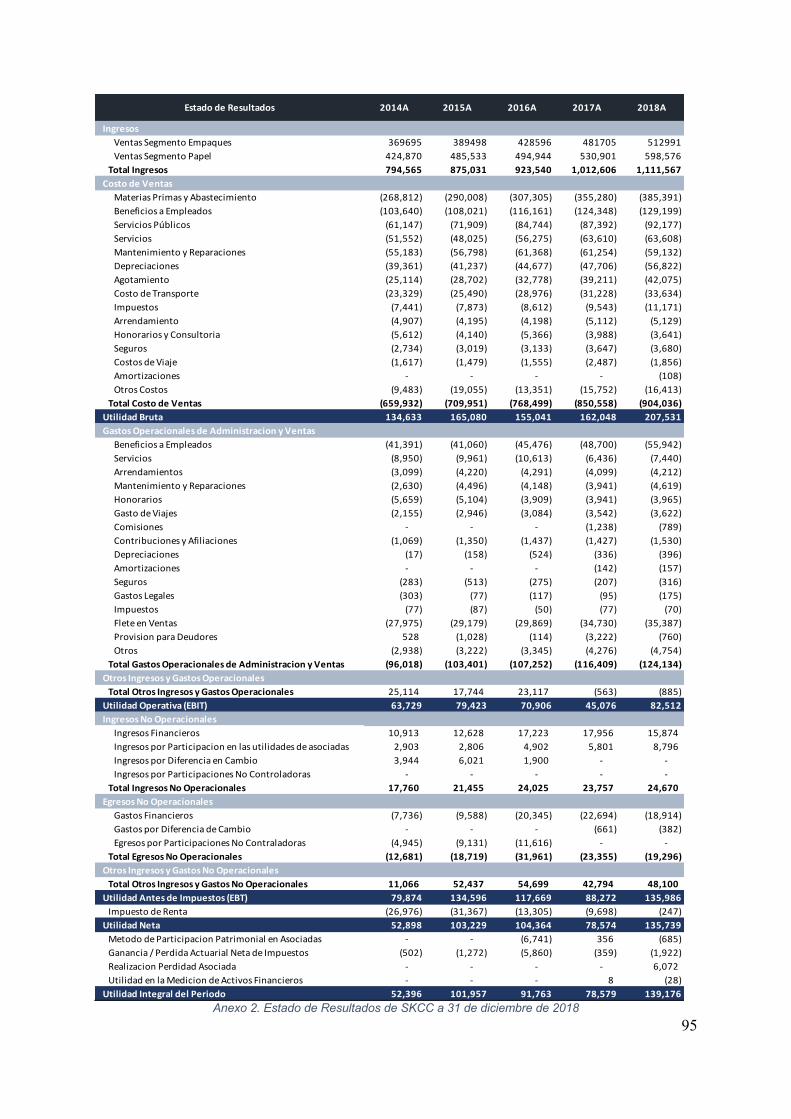

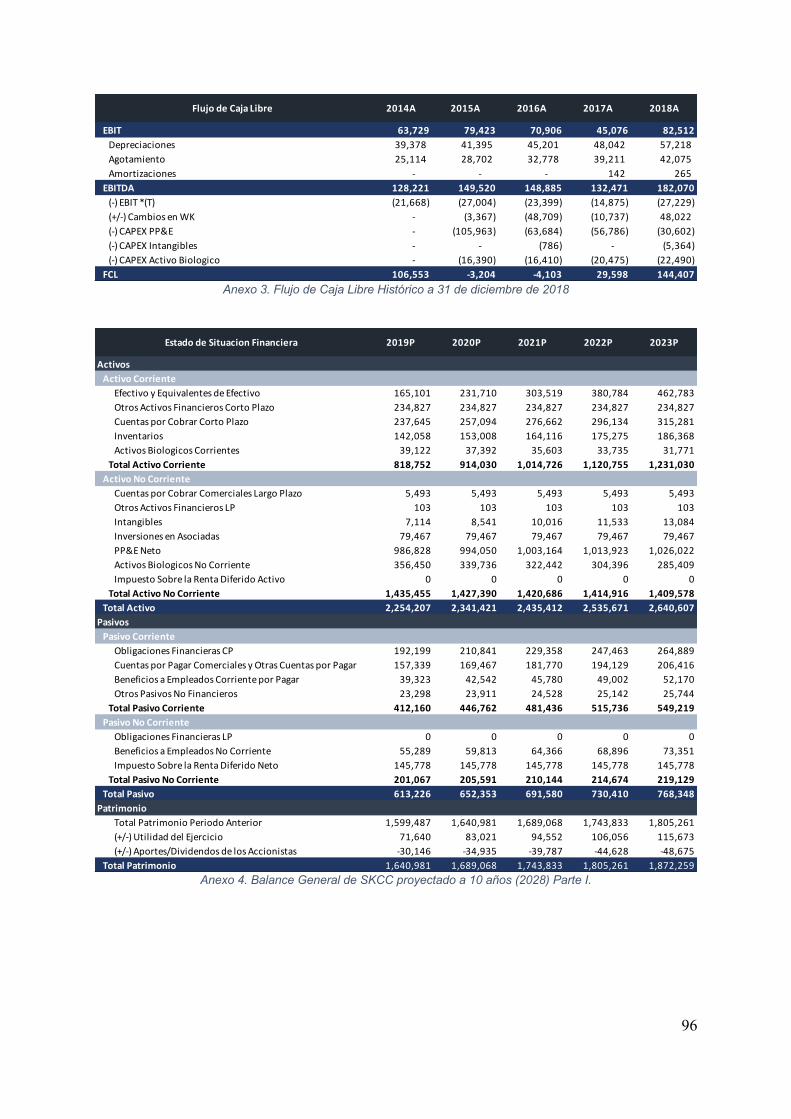

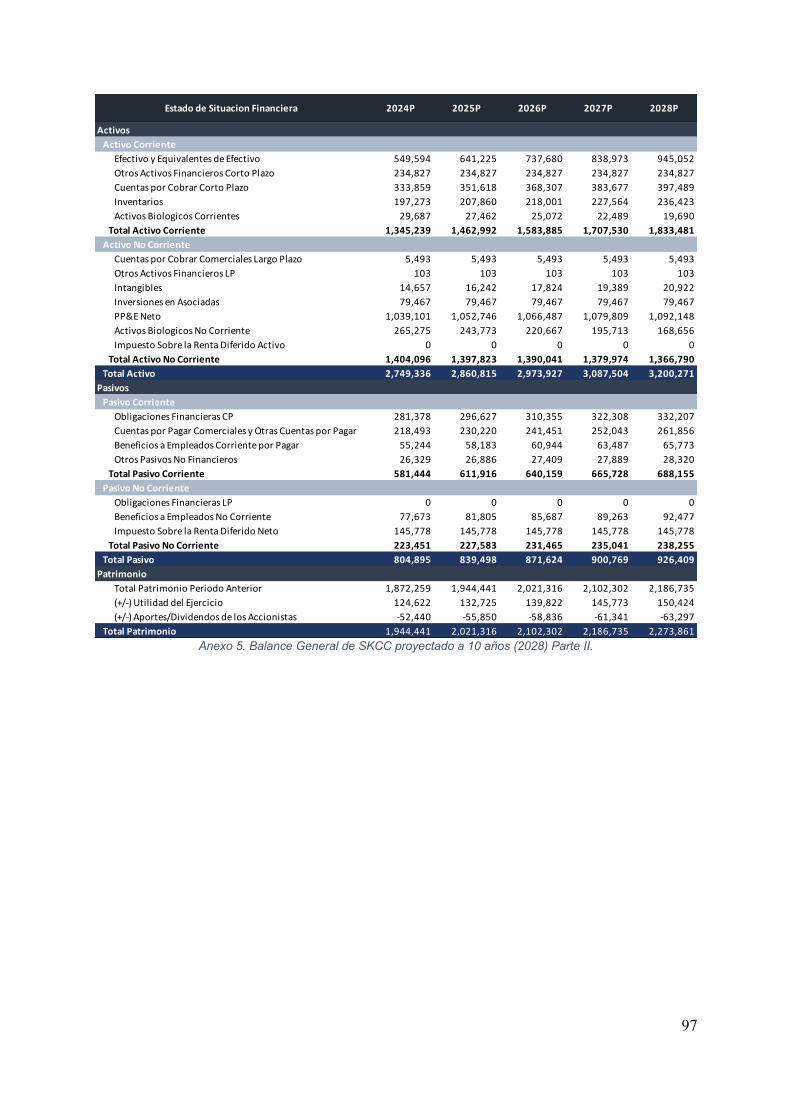

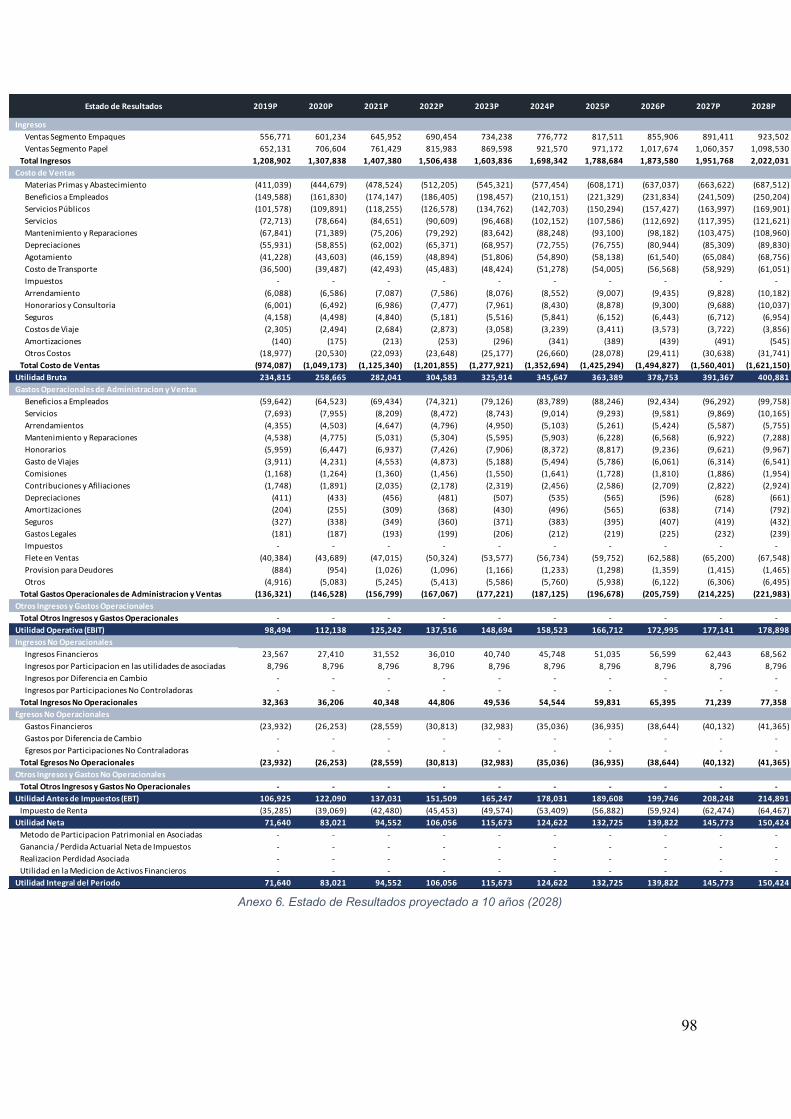

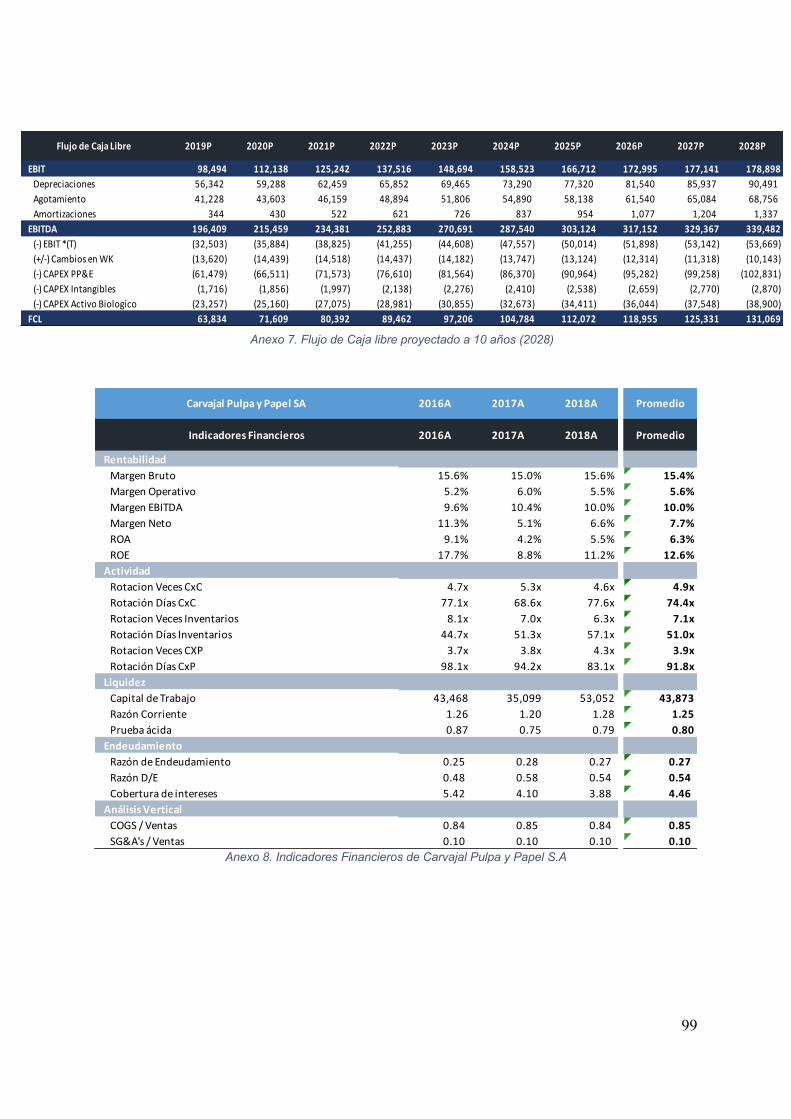

Anexo 1. Balance General de SKCC a 31 de diciembre de 2018 ............................................ 94 Anexo 2. Estado de Resultados de SKCC a 31 de diciembre de 2018 .................................... 95 Anexo 3. Flujo de Caja Libre Histórico a 31 de diciembre de 2018 ........................................ 96 Anexo 4. Balance General de SKCC proyectado a 10 años (2028) Parte I. ............................ 96 Anexo 5. Balance General de SKCC proyectado a 10 años (2028) Parte II. ........................... 97 Anexo 6. Estado de Resultados proyectado a 10 años (2028) ................................................. 98 Anexo 7. Flujo de Caja libre proyectado a 10 años (2028) ...................................................... 99

7

1 Introducción Cada vez son más las industrias y sectores que se ven afectados por el cambio

climático. Las industrias productoras de plásticos, por ejemplo, se han visto afectadas

por las políticas restringidas del plástico de un solo uso, además de las múltiples

campañas que enfrenta la industria en favor del medio ambiente y en contra del

plástico. ¿Pero qué se sabe sobre la industria papelera? ¿Ha sido esta afectada por

políticas medioambientales, o por el contrario beneficiada? Y de ser así, estaría la

industria en capacidad de suplir el uso del plástico, por alternativas mas amigables al

medio ambiente como lo son los empaques corrugados?

Con el fin de entender las capacidades que podría tener las industrias de pulpa y papel

y la de empaques corrugados para suplir estas dinámicas de consumo que se vienen

presentando y se espera que sigan creciendo motivado principalmente por una

conciencia ambiental y fortalecimiento de industrias como la del comercio en línea y

otras que han fortalecido la distribución de productos alrededor del mundo, se decide

estudiar la empresa colombiana Cartón de Colombia SA, subsidiaria del grupo irlandés

líder en Europa y de los mas principales en América en empaques corrugados Smurfit

Kappa Group, como empresa dedicada a la proveeduría de soluciones de empaques

de papel, principalmente papel corrugado para servir las industrias de alimentos y

bebidas, bienes de consumo y bienes industriales.

Asimismo, la recién anunciada transacción en la que Smurfit Kappa Group aumentó

el pasado mes de junio de 2019 su participación en la compañía colombiana, a un

precio por acción de COP 9,958 MM que le da una valoración de COP 1,178,671 MM,

abre un sin numero de preguntas en cuanto al valor de esta empresa y si los

accionistas recibieron un Premium en la transacción o por el contrario vendieron a un

descuento.

En el presente documento, se pretende entender el contexto que rodea las actividades

principales de la compañía SKCC, analizar la industria en la que se encuentra la

compañía y analizar financieramente sus competidores y la misma empresa. Luego,

se procederá a calcular la tasa de descuento que será utilizada para descontar los

flujos de caja que serán traídos a presente y se realizará una aproximación al valor

8

comercial de la compañía Smurfit Kappa Cartón de Colombia por medio de distintos

métodos: flujos de caja descontados a perpetuidad, múltiplos de mercados

comparables y múltiplos de transacciones comparables.

Para finalizar, se planea realizar un análisis de sensibilidad con la ayuda de la

herramienta Crystal Ball para determinar la consistencia de los modelos utilizados, con

este, se podrá determinar que tan sensible es el valor de la empresa a cambios en

determinadas variables.

2 Objetivos

2.1 Objetivo General

Determinar el valor de la empresa Smurfit Kappa Cartón de Colombia S.A. mediante

diferentes métodos de valoración.

2.2 Objetivos Específicos

• Entender el contexto industrial que rodea la actividad de SKCC

• Realizar análisis financiero de la empresa SKCC

• Calcular el costo de oportunidad de SKCC por el método WACC

• Calcular el valor de la firma por medio de los siguientes métodos de valoración:

múltiplos de mercado, múltiplos de transacciones y flujos de caja descontados

• Realizar un análisis de sensibilidad a la aproximación del valor para determinar

la consistencia de los modelos.

9

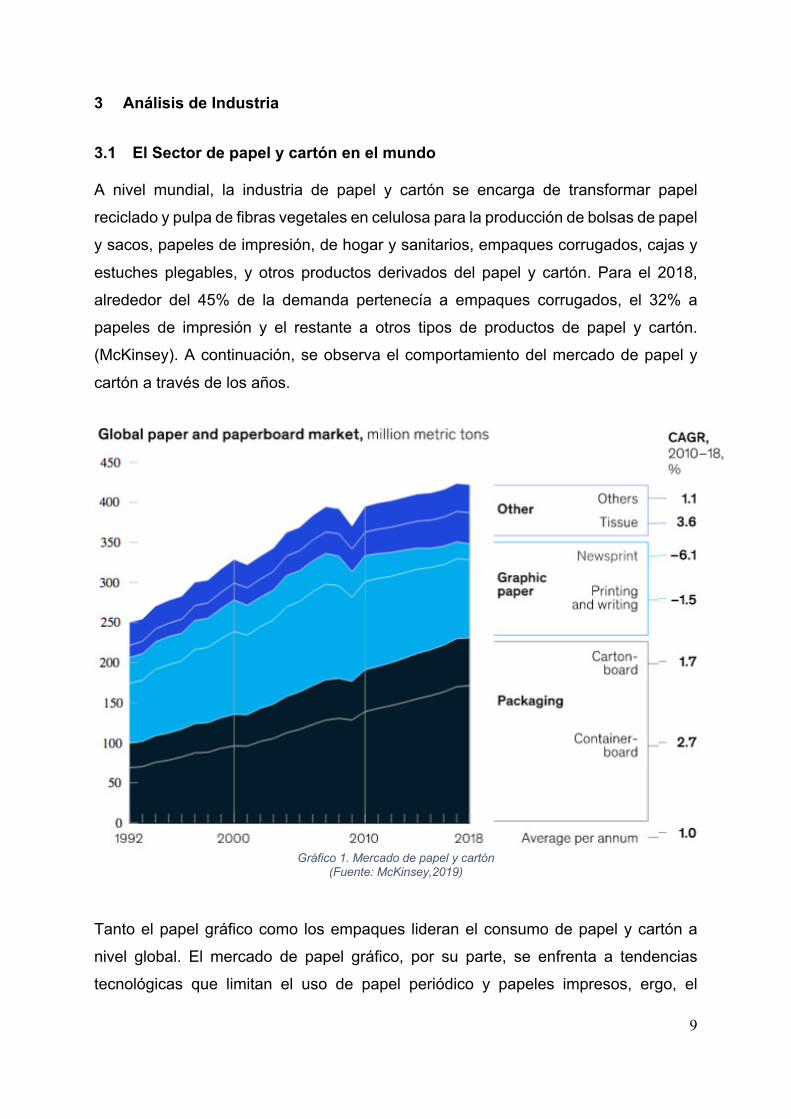

3 Análisis de Industria

3.1 El Sector de papel y cartón en el mundo A nivel mundial, la industria de papel y cartón se encarga de transformar papel

reciclado y pulpa de fibras vegetales en celulosa para la producción de bolsas de papel

y sacos, papeles de impresión, de hogar y sanitarios, empaques corrugados, cajas y

estuches plegables, y otros productos derivados del papel y cartón. Para el 2018,

alrededor del 45% de la demanda pertenecía a empaques corrugados, el 32% a

papeles de impresión y el restante a otros tipos de productos de papel y cartón.

(McKinsey). A continuación, se observa el comportamiento del mercado de papel y

cartón a través de los años.

Gráfico 1. Mercado de papel y cartón

(Fuente: McKinsey,2019)

Tanto el papel gráfico como los empaques lideran el consumo de papel y cartón a

nivel global. El mercado de papel gráfico, por su parte, se enfrenta a tendencias

tecnológicas que limitan el uso de papel periódico y papeles impresos, ergo, el

10

decrecimiento en la demanda de este tipo de mercado. Por otra parte, la necesidad

de encontrar opciones más amigables con el medio ambiente y las distintas políticas

medioambientales contra desechos no biodegradables o de lenta degradación, han

impulsado a los consumidores a utilizar empaques sostenibles y reciclables. Además,

cada vez son más los nuevos canales de retail, como el e-commerce, que requieren

de soluciones de empaques a bajo costo y sostenibles. Así las cosas, el mercado de

empaques a base de papel y cartón se ha visto beneficiado por estas nuevas

prácticas, de personas e industrias cambiando su uso de empaques de plástico por

empaques más ecológicos.

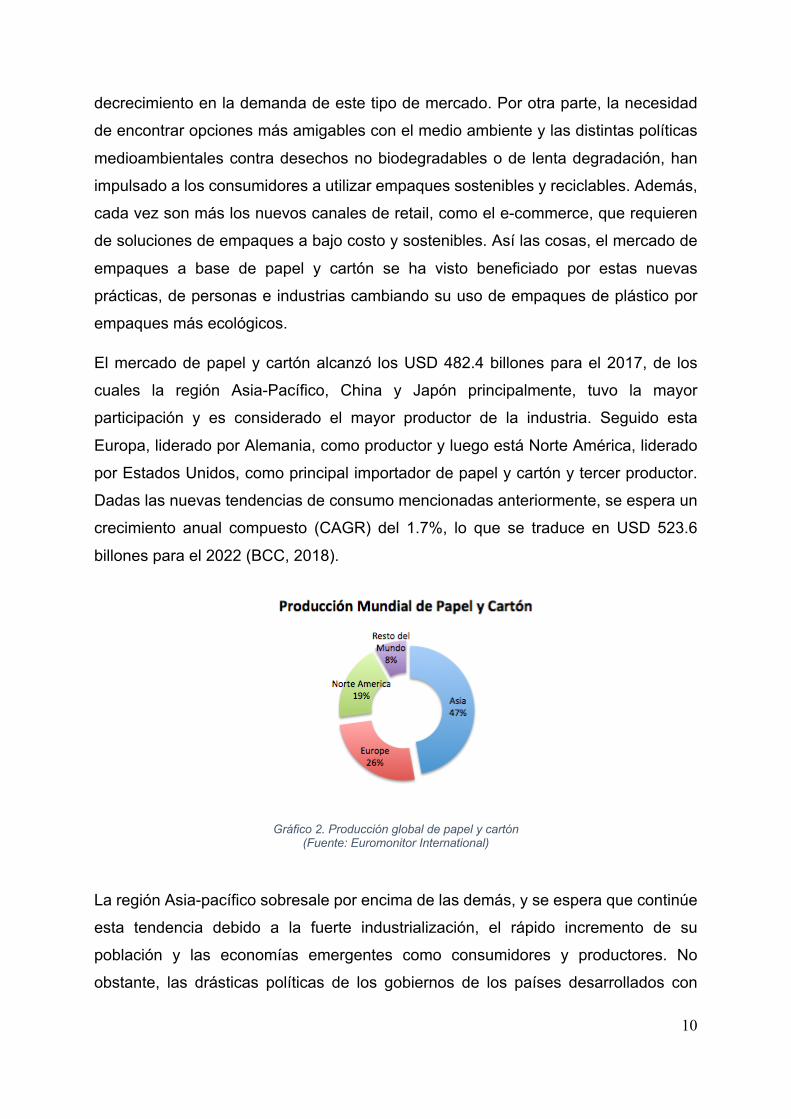

El mercado de papel y cartón alcanzó los USD 482.4 billones para el 2017, de los

cuales la región Asia-Pacífico, China y Japón principalmente, tuvo la mayor

participación y es considerado el mayor productor de la industria. Seguido esta

Europa, liderado por Alemania, como productor y luego está Norte América, liderado

por Estados Unidos, como principal importador de papel y cartón y tercer productor.

Dadas las nuevas tendencias de consumo mencionadas anteriormente, se espera un

crecimiento anual compuesto (CAGR) del 1.7%, lo que se traduce en USD 523.6

billones para el 2022 (BCC, 2018).

Gráfico 2. Producción global de papel y cartón (Fuente: Euromonitor International)

La región Asia-pacífico sobresale por encima de las demás, y se espera que continúe

esta tendencia debido a la fuerte industrialización, el rápido incremento de su

población y las economías emergentes como consumidores y productores. No

obstante, las drásticas políticas de los gobiernos de los países desarrollados con

11

respecto al medioambiente han afectado el mercado de papel y cartón. Tan solo en

2016 en China, se detuvo la producción de 8.2 millones de toneladas, afectando el

17% de la capacidad de producción, esto, junto con las fuertes campañas de

digitalización en países como Estados Unidos, China, Japón y Alemania, han afectado

el crecimiento compuesto anual del sector, Estados Unidos, por ejemplo, tuvo un

CAGR de -0.7% para el 2017, Alemania -1.3% y Japón -4.7%. China, tuvo un CAGR

de -7.0 % para el 2016, pero se recuperó para el 2017 con un CAGR de 1.2% dado

un incremento en sus exportaciones. (MarketLine, 2018)

Por otra parte, mercados emergentes como India y México, han tomado fuerza en la

industria, con un CAGR de 2.9% y 2.4% (2017) respectivamente, debido a un proceso

de digitalización más lento en comparación con los otros países. A pesar de que China

es uno de los países mas afectados por políticas de digitalización, como mercado

emergente, junto con India y México, se espera sean los países que más aumenten el

mercado de papel y cartón, específicamente por medio del mercado de empaques,

como resultado del incremento en consumo de la industria manufacturera y retail

online (e-commerce).

La industria esta viviendo cambios trascendentales nunca antes vistos, lo que ha

llevado a las empresas a invertir en nuevas tecnologías y acomodarse a las

regulaciones del gobierno respecto al manejo sostenible de los bosques. El 90% de la

materia prima para papel virgen proviene de pulpa de madera, el 10% restante de

cosechas de bamboo y hemp. Para procesar las fibras celulosas de la madera, se

necesitan maquinas procesadoras de celulosa las cuales consuman gran cantidad de

energía. Por esto, empresas han implementado plantas para la producción de su

propia energía. En Canadá, por ejemplo, se ejecutó el programa “The pulp and paper

green transformation” entregando $1 billón para que empresas implementaran energía

renovable a base de biomasa.

3.1.1 Empaques en el mundo El sector de empaques ha venido creciendo acorde a las necesidades de industrias

manufactureras emergentes, pues para estas es de vital importancia y parte de su

12

proceso productivo, empaques que permitan la transferencia y almacenaje de sus

productos. Según Smithers, se espera que el mercado global alcance el trillón de

dólares para el 2021 lo que se traduce en un CAGR del 5-7% para el periodo restante

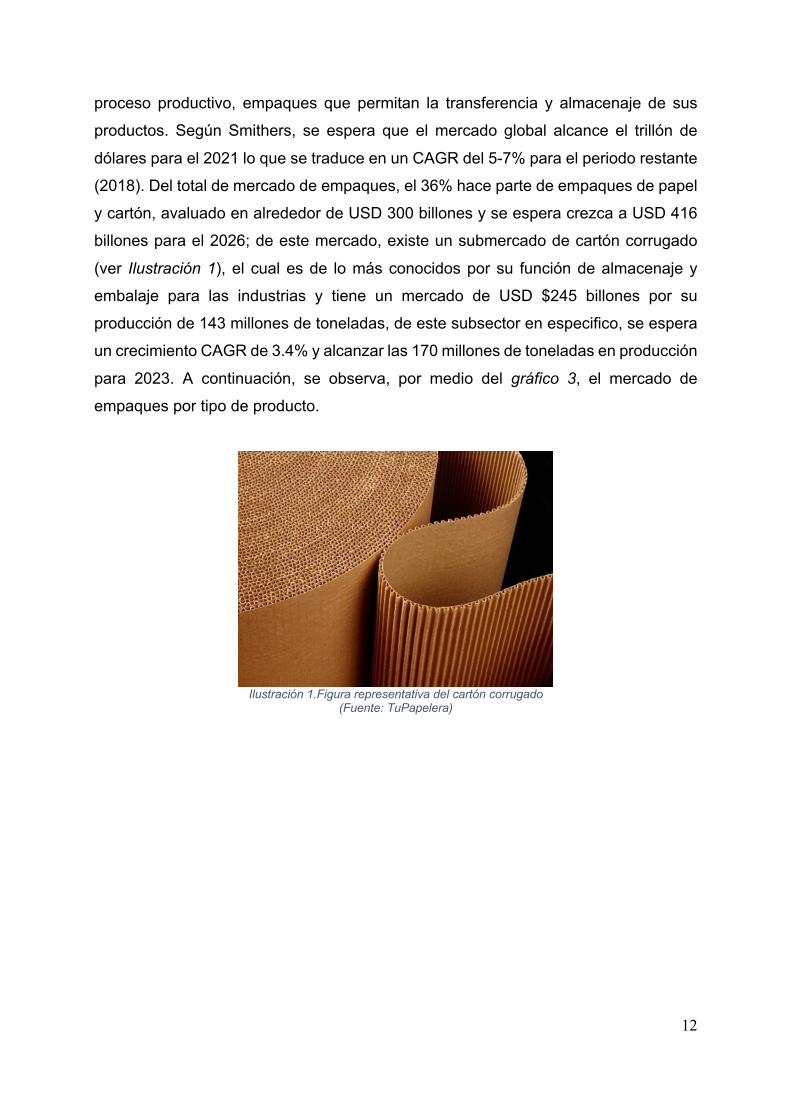

(2018). Del total de mercado de empaques, el 36% hace parte de empaques de papel

y cartón, avaluado en alrededor de USD 300 billones y se espera crezca a USD 416

billones para el 2026; de este mercado, existe un submercado de cartón corrugado

(ver Ilustración 1), el cual es de lo más conocidos por su función de almacenaje y

embalaje para las industrias y tiene un mercado de USD $245 billones por su

producción de 143 millones de toneladas, de este subsector en especifico, se espera

un crecimiento CAGR de 3.4% y alcanzar las 170 millones de toneladas en producción

para 2023. A continuación, se observa, por medio del gráfico 3, el mercado de

empaques por tipo de producto.

Ilustración 1.Figura representativa del cartón corrugado

(Fuente: TuPapelera)

13

Gráfico 3: Mercado de empaques por tipo de producto

(Fuente: MetsäBoard, 2017)

En el mismo sentido, el 54% del mercado total pertenece a empaques sin fibra,

representados por el plástico, metal y vidrio, liderando en demanda el empaque de

plástico rígido (flexible y rígido componen el mercado total de plástico) por $166

billones y 52.9 millones de toneladas en el 2017. Para este mercado en general se

espera un CAGR de 3.7% en los próximos años para alcanzar los 63.4 millones de

toneladas en producción. Seguido esta el mercado de empaques de metal, el cual

tiene un valor de USD $105 billones y se espera crezca a CAGR 1.6% para el 2023.

Por ultimo, el mercado de empaques de vidrios representa en demanda USD $58.98

billones (2017) y se espera tenga de los crecimientos más altos del mercado de

empaques con CAGR de 3.76% - 4.18%, liderados por el consumo del mercado

asiático.

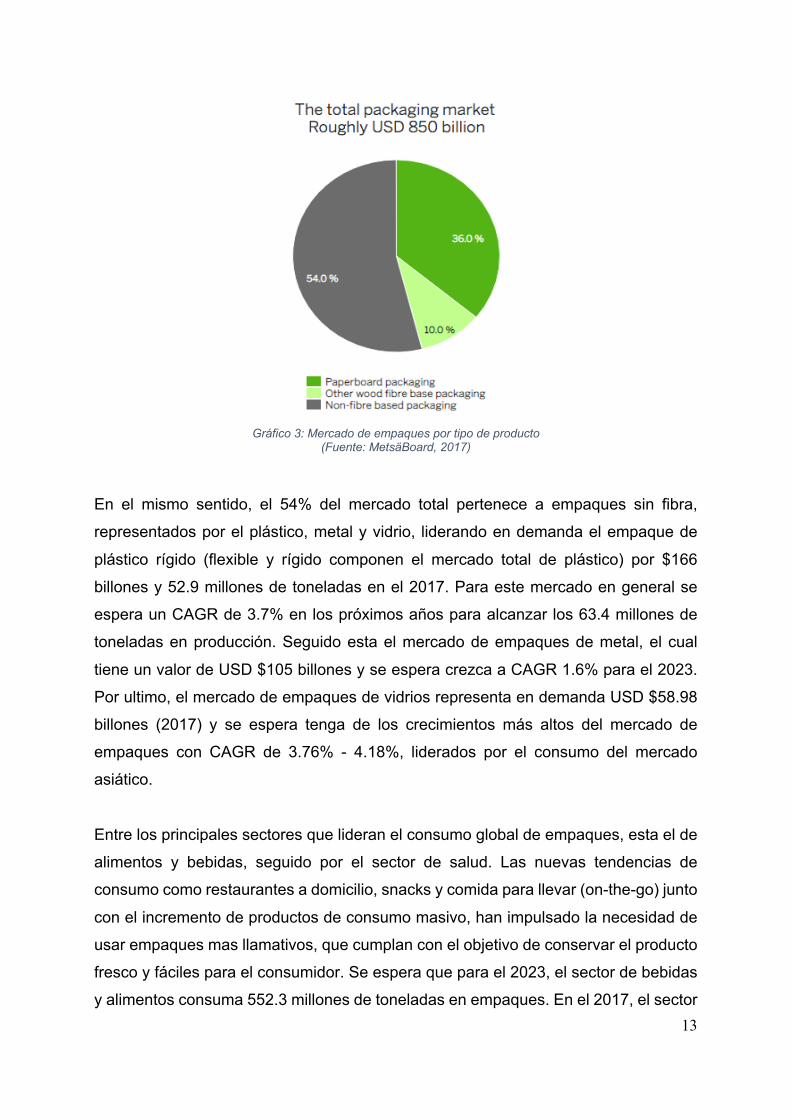

Entre los principales sectores que lideran el consumo global de empaques, esta el de

alimentos y bebidas, seguido por el sector de salud. Las nuevas tendencias de

consumo como restaurantes a domicilio, snacks y comida para llevar (on-the-go) junto

con el incremento de productos de consumo masivo, han impulsado la necesidad de

usar empaques mas llamativos, que cumplan con el objetivo de conservar el producto

fresco y fáciles para el consumidor. Se espera que para el 2023, el sector de bebidas

y alimentos consuma 552.3 millones de toneladas en empaques. En el 2017, el sector

14

de alimentos y bebidas representaba USD $273.9 billones en consumo de empaques

y se espera un CAGR (tasa de crecimiento promedio compuesto) de 4.5% para el

2023. Para el segundo sector (salud) más importante en cuanto a consumo de

empaques a nivel mundial, se obtuvo un mercado por USD $70.16 billones en el 2017

y se espera un CAGR de 8.75% para el 2026 alcanzando USD $149.25 billones

(All4Pack, 2018).

Gráfico 4: Mercado global, por cliente (sectorial)

(Fuente: EY,2016)

De las empresas lideres a nivel mundial en el sector de empaques, se encuentra

International Paper co. el cual ofrece todo tipo de productos de papel y cartón

incluyendo empaques de cartón y corrugados. Tiene la capacidad de producir 13.5

millones de toneladas en solo cartón para Estados Unidos, y registró en el 2017 un

total de ingresos de USD 21,743 de los cuales USD 15,077 millones representan el

segmento de mercado de empaques. Seguida esta, Stora Ensa Oyj, compañía sueco-

finesa líder en Europa, la cual se concentra en productos a base de madera,

empaques y bio materiales, registró unos ingresos de USD 11,343 millones en el 2017.

Por otra parte, esta DS Smith, encargada de diseñar y fabricar empaques plásticos y

corrugados, con unos ingresos de USD 6,161 millones.

Actualmente el mercado asiático lleva la delantera en consumo de empaques con

alrededor del 42% del consumo global, a este le sigue el mercado de Norte América,

el cual representa el 24.3%, el 18.4% lo representa Europa y el restante 15.2% este

compuesto por Sur y Centro América, Medio Este y África. Esta ultima región, a pesar

de tener el consumo mas bajo en empaques, ha tenido el mayor incremento en los

últimos años, con una tasa de crecimiento promedio compuesto de 5.3%, seguido esta

Asia Pacífica con una tasa de crecimiento de 4.3% debido a los mercados emergentes

y se espera se mantenga esta tendencia. A continuación, se presentan las regiones

con sus tasas de crecimiento promedio en el periodo 2014-2019.

15

Ilustración 2. Proyección de crecimiento anual de empaques por región

(Fuente: KAGISO, 2016)

Uno de los retos a los que se enfrenta la industria de papel y cartón en el mundo, es

que a pesar de que surgen políticas regulatorias en contra del plástico, el mercado de

empaques para materiales pesados sigue siendo liderado por el plástico, ya que, por

características del cartón, este no tiene la ventaja de sostener materiales pesados a

como lo hacen los polímeros o el metal. además, la industria de plásticos cuenta con

características difíciles de imitar por el cartón. La lamina de plástico de calcio

corrugado es considerado un excelente sustituto del cartón, además de ser 10 veces

más económico, tiene un ciclo de vida de 100 veces más a comparación del cartón y

es 100% reciclable. Estas son algunos de los retos a los que se enfrenta la industria

del cartón para poder recuperar un mercado que ya es totalmente del plástico.

3.2 El Sector de Pulpa, Papel y Cartón en Colombia Según la Andi, existen 15 empresas productoras de papel y cartón en Colombia, de

las cuales 9 pertenecen a la cámara de la industria de pulpa, papel y cartón y

representan el 85% de la producción nacional del sector y el 100% de la producción

de pulpa (2017).

16

La industria de pulpa, papel y cartón es un subsector del sector forestal, y tan solo en

el 2017 se produjeron 422,093 toneladas en pulpa y 1,300,783 toneladas en papel y

cartón. El consumo de papel y cartón para el 2017 fue de 33 kg/habitante, lo que se

traduce en 1,698,639 toneladas consumidas y se presenció un aumento del 4.52%

para el 2018. En total, este sector es el 4,6% del PIB industrial y genera mas de 80,000

empleos, posicionándose como uno de los sectores más importantes en la economía

del país (ANDI, 2017).

Ilustración 3. Producción de papel y cartón en Colombia por subsectores

(Fuente:ANDI, 2017)

Del total de producción nacional, la mayor cantidad es atribuida a empaques con un

48%, seguido de la imprenta y papeles de escritura. Según la revista Dinero, se realizó

un estudio por Acosta en el que se listaba el consumo per cápita de empaques, Chile

con USD 153, Brasil USD 98, México USD 84 y Colombia USD 32, esto indica que

Colombia esta por debajo del promedio de consumo de empaques y con potencial de

mercado (2015). A nivel nacional, los empaques corrugados son los que más se

utilizan para exhibir los productos de consumo masivo, y con la tendencia de

almacenes discounters que requieren que el mismo empaque con el que se transporta

sea exhibido el producto, el uso de empaques corrugados ha aumentado aun más.

17

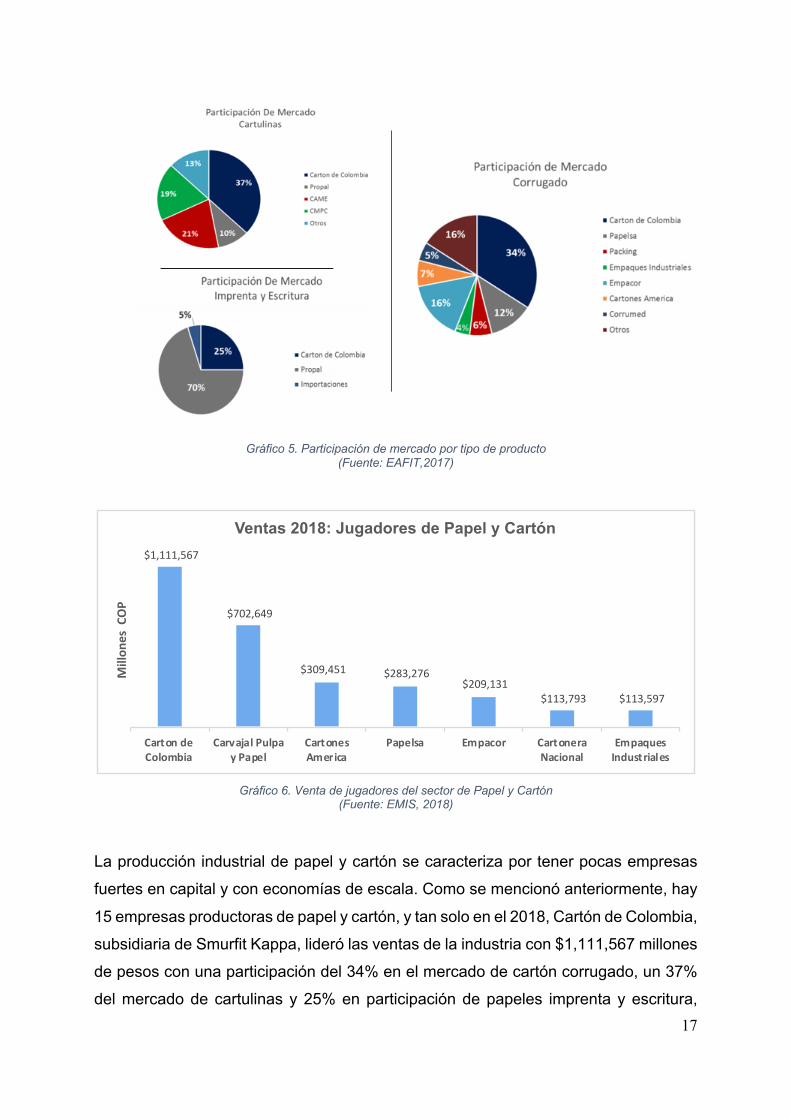

Gráfico 5. Participación de mercado por tipo de producto

(Fuente: EAFIT,2017)

Gráfico 6. Venta de jugadores del sector de Papel y Cartón

(Fuente: EMIS, 2018)

La producción industrial de papel y cartón se caracteriza por tener pocas empresas

fuertes en capital y con economías de escala. Como se mencionó anteriormente, hay

15 empresas productoras de papel y cartón, y tan solo en el 2018, Cartón de Colombia,

subsidiaria de Smurfit Kappa, lideró las ventas de la industria con $1,111,567 millones

de pesos con una participación del 34% en el mercado de cartón corrugado, un 37%

del mercado de cartulinas y 25% en participación de papeles imprenta y escritura,

$1,111,567

$702,649

$309,451 $283,276 $209,131

$113,793 $113,597

Carton deColombia

Carvajal Pulpay Papel

CartonesAmerica

Papelsa Empacor CartoneraNacional

EmpaquesIndustriales

Mill

ones

COP

Ventas 2018: Jugadores de Papel y Cartón

18

posicionándose como empresa dominante en esta industria. A esta le sigue Carvajal

Pulpa y Papel S.A con ventas de $702,649 millones, la cual era anteriormente Propal.

Al ser un sector importante para la economía del país, existen dos organizaciones

encargadas del progreso competitivo de las empresas del sector y de la sostenibilidad

de la industria papelera: La cámara de industria de pulpa, papel y cartón y la

Asociación Colombiana de Técnicos de la Industria de Pulpa, Papel y Cartón

(ACOTEPAC). La conformación de la cámara, en 1992, marca un evento importante

en la historia de la industria. Esta se encargaría de incentivar a las empresas afiliadas

a participar en acuerdos de comercio exterior, dándole así, la posibilidad de competir

a nivel internacional. ACOTEPAC, por otro lado, nació de la necesidad de explorar

nuevas tecnologías que aporten a la sostenibilidad de la industria papelera,

defendiendo así, el papel como recurso renovable (2017).

Esta es una industria que se enfrenta a grandes cambios debido a las nuevas

tendencias de consumo y producción por el medio ambiente, como instalación de

nuevas tecnologías, modernización y ampliación de la capacidad instalada la cual al

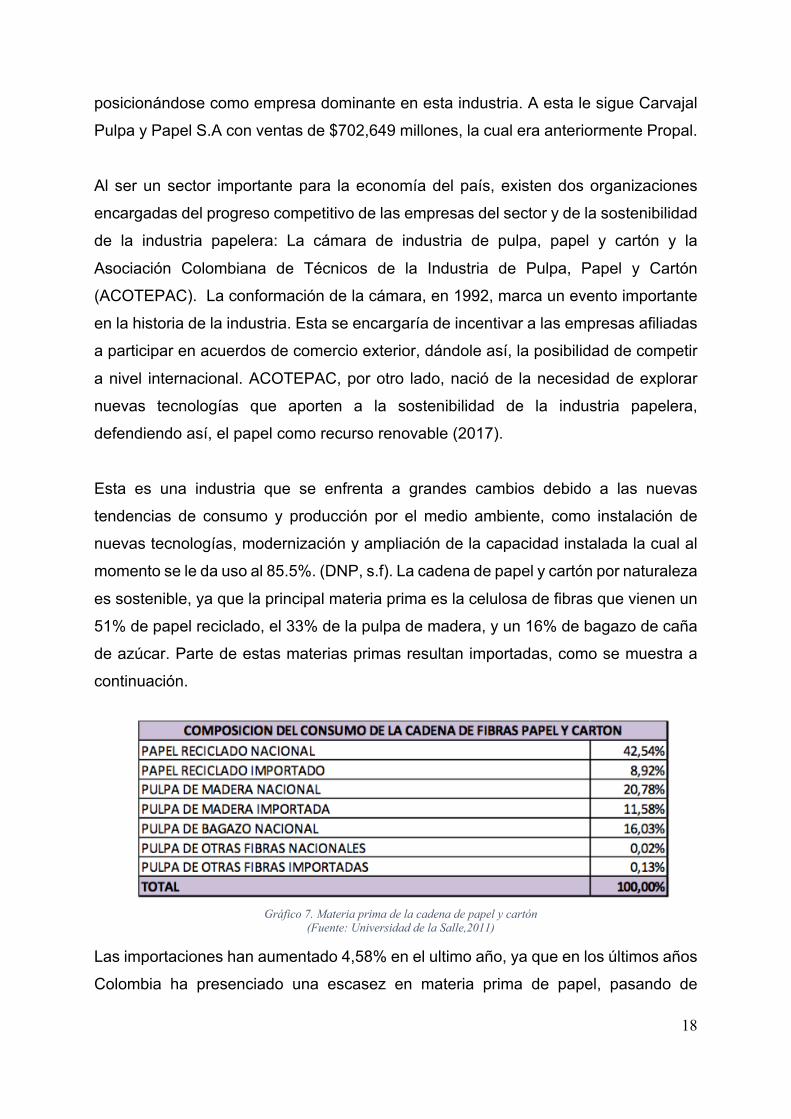

momento se le da uso al 85.5%. (DNP, s.f). La cadena de papel y cartón por naturaleza

es sostenible, ya que la principal materia prima es la celulosa de fibras que vienen un

51% de papel reciclado, el 33% de la pulpa de madera, y un 16% de bagazo de caña

de azúcar. Parte de estas materias primas resultan importadas, como se muestra a

continuación.

Las importaciones han aumentado 4,58% en el ultimo año, ya que en los últimos años

Colombia ha presenciado una escasez en materia prima de papel, pasando de

Gráfico 7. Materia prima de la cadena de papel y cartón (Fuente: Universidad de la Salle,2011)

19

representar el 37,1% del consumo aparente de papel y cartón al 38,8%. Del total de

importaciones (591,0392 ton), 229,090 toneladas pertenecen a liner (kraft liner) y

corrugado medio, partes esenciales para la fabricación de empaques de cartón y

cartón corrugado. Un 30.8% de las importaciones proviene de Europa, mientras que

el 27,3% de Estados Unidos con 27.3% y un 10.5% proviene de Canadá. Cabe resaltar

que las importaciones de materias primas representan aproximadamente un 15% de

los costos, es por esto que la devaluación del peso colombiano puede afectar

negativamente, por ese lado, la estructura de costos.

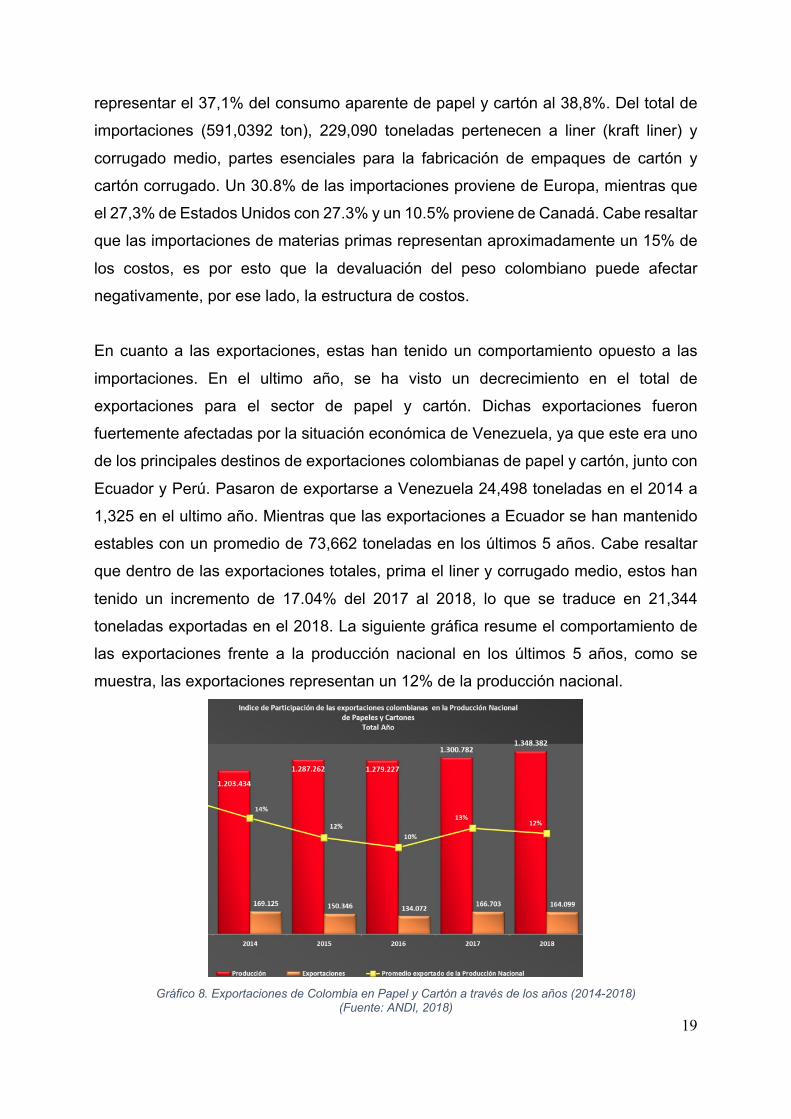

En cuanto a las exportaciones, estas han tenido un comportamiento opuesto a las

importaciones. En el ultimo año, se ha visto un decrecimiento en el total de

exportaciones para el sector de papel y cartón. Dichas exportaciones fueron

fuertemente afectadas por la situación económica de Venezuela, ya que este era uno

de los principales destinos de exportaciones colombianas de papel y cartón, junto con

Ecuador y Perú. Pasaron de exportarse a Venezuela 24,498 toneladas en el 2014 a

1,325 en el ultimo año. Mientras que las exportaciones a Ecuador se han mantenido

estables con un promedio de 73,662 toneladas en los últimos 5 años. Cabe resaltar

que dentro de las exportaciones totales, prima el liner y corrugado medio, estos han

tenido un incremento de 17.04% del 2017 al 2018, lo que se traduce en 21,344

toneladas exportadas en el 2018. La siguiente gráfica resume el comportamiento de

las exportaciones frente a la producción nacional en los últimos 5 años, como se

muestra, las exportaciones representan un 12% de la producción nacional.

Gráfico 8. Exportaciones de Colombia en Papel y Cartón a través de los años (2014-2018)

(Fuente: ANDI, 2018)

20

Existen mitos alrededor del impacto negativo al medio ambiente que generan las

producciones de cartón y papel por la tala de arboles, sin embargo, en Colombia las

plantaciones forestales están certificadas nacional e internacionalmente, lo que

significa que donde se cosecha se vuelve a cultivar, y por ende hay un manejo

responsable libre de deforestación. En temas de reciclaje, tan solo en el 2017 se

lograron reciclar 819,211 toneladas de material y posiciona a Colombia con una tasa

de reciclaje mayor al promedio de reciclaje de latino américa, el cual es del 55,2%. La

energía para los molinos de papel representa la mayor parte de los costos en la

industria, por eso, han estado incentivando el uso de energía renovable. En el

2017,11% de la energía consumida por el sector fue cogenerada y el sector ha logrado

disminuir en 18,3% la energía utilizada en su producción.

21

4 Smurfit Kappa Cartón de Colombia SA (SKCC)

4.1 Descripción General e Historia

Cartón de Colombia SA es una empresa colombiana proveedora de soluciones de

empaques de papel, principalmente papel corrugado para servir las industrias de

alimentos y bebidas, bienes de consumo y bienes industriales, subsidiara de Smurfit

Kappa Group PLC, una empresa global en el mismo sector que Cartón de Colombia.

Esta última tiene a su vez como subsidiarias a las empresas colombianas

Reforestadora Andina SA (empresa dedicada a la gestión de plantaciones de pulpa y

papel) y Bosques Nacionales SA (compañía dedicada a la prestación de servicios

especializados en el área de transporte) con participación controlante en ambos

casos.

Smurfit Kappa, empresa tenedora de Cartón de Colombia SA, se dedica a la

producción y comercialización de productos y soluciones de empaques a base de

papel. La empresa fabrica, distribuye y vende cartón para envases, envases

corrugados y otros productos de embalaje a base de papel, como tableros macizos,

tableros gráficos y bolsas en caja. Opera a través de dos segmentos: Europa y

América, consolidando las operaciones en estos dos segmentos por medio de

empresas subsidiarias en 21 países en Europa y 12 países en América entre los

cuales se reparten un total de 350 instalaciones. Los productos de la Compañía se

utilizan en exhibidores de puntos de venta, empaques de comercio electrónico,

empaques minoristas, empaques de alimentos, empaques industriales y otros

empaques estándar. La compañía se encuentra listada en la ISE (Irish Stock

Exchange), con una capitalización bursátil de USD 7,880 MM (Bloomberg, 2019)

pertenece al FTSE 100 (índice compuesto por las 100 compañías de mayor

capitalización bursátil del Reino Unido).

22

Ilustración 4. Países con operación de Smurfit Kappa (Azul Claro)

(Fuente: Página Web Smurfit Kappa)

El grupo que se conoce hoy en día como Smurfit Kappa nace en 1934 en Irlanda

produciendo cajas de cartón y cajas para el mercado local. Cuatro años después, en

1938, fue adquirida por Jefferson Smurfit y se convirtió en una de las empresas

manufactureras líderes listada en la ISE (Irish Stock Exchange) en 1964.

En 1998 la compañía de Jefferson Smurfit se fusiona con la empresa Stone Container

Corporation ubicada en Chicago con el fin de expandir el negocio y establecerse en

los Estados Unidos. Con estos nuevos mercados y operaciones, esta nueva compañía

se convirtió en líder de la industria en producción de empaques de papel.

Es hasta 2005, que se hace la fusión con Kappa Packaging, empresa con sede en los

Países Bajos fundada en 1974 y la principal productora de Europa en el sector de

corrugados y cartón para empaques. En este punto nace Smurfit Kappa como una de

las compañías que hoy lidera el mercado en esta materia, con más de 45,000

23

empleados en 350 instalaciones en 33 países entre Europa y América, obteniendo

unos ingresos de USD 10,552 MM en 2018 (incremento del 9.3% con respecto a

2017).

Ilustración 5. Datos de Operación de Smurfit Kappa Group

(Fuente: Página Web de Smurfit Kappa)

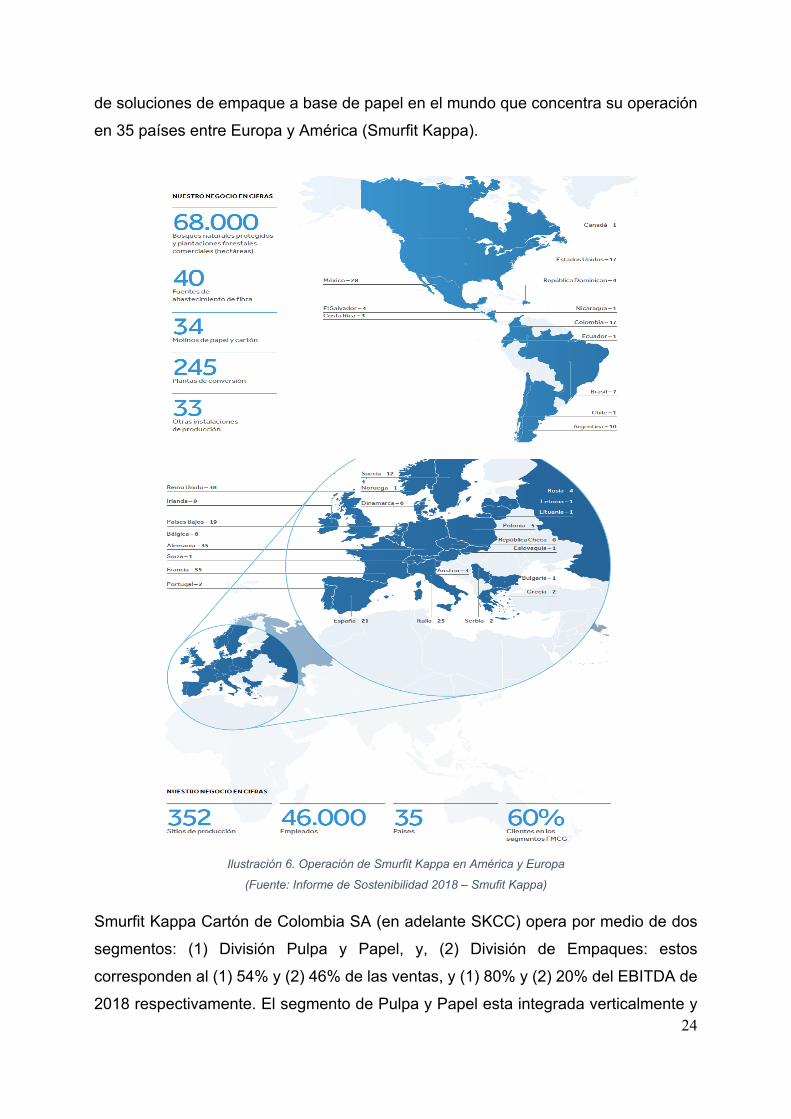

Con 10.8 billones de metros cuadros de empaques y 7.0 millones de tonelada de papel

producidas al año, Smurfit Kappa es uno de los más grandes fabricantes integrados

24

de soluciones de empaque a base de papel en el mundo que concentra su operación

en 35 países entre Europa y América (Smurfit Kappa).

Ilustración 6. Operación de Smurfit Kappa en América y Europa

(Fuente: Informe de Sostenibilidad 2018 – Smufit Kappa)

Smurfit Kappa Cartón de Colombia SA (en adelante SKCC) opera por medio de dos

segmentos: (1) División Pulpa y Papel, y, (2) División de Empaques: estos

corresponden al (1) 54% y (2) 46% de las ventas, y (1) 80% y (2) 20% del EBITDA de

2018 respectivamente. El segmento de Pulpa y Papel esta integrada verticalmente y

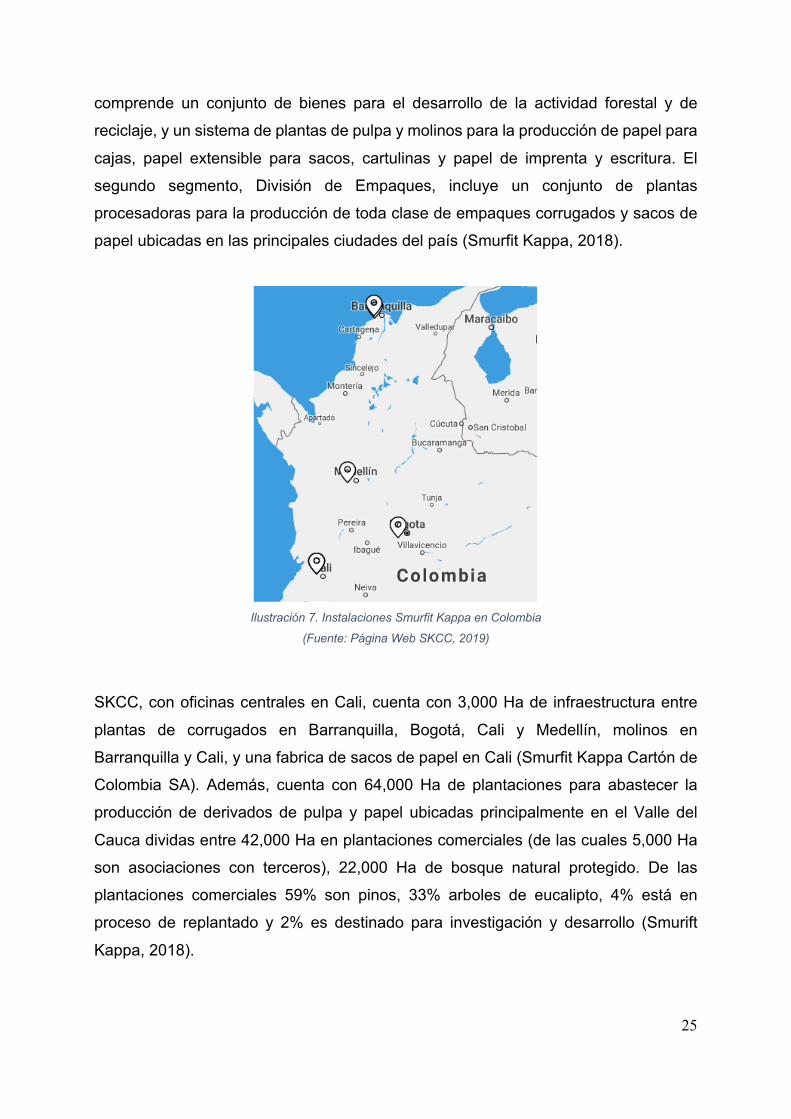

25

comprende un conjunto de bienes para el desarrollo de la actividad forestal y de

reciclaje, y un sistema de plantas de pulpa y molinos para la producción de papel para

cajas, papel extensible para sacos, cartulinas y papel de imprenta y escritura. El

segundo segmento, División de Empaques, incluye un conjunto de plantas

procesadoras para la producción de toda clase de empaques corrugados y sacos de

papel ubicadas en las principales ciudades del país (Smurfit Kappa, 2018).

Ilustración 7. Instalaciones Smurfit Kappa en Colombia

(Fuente: Página Web SKCC, 2019)

SKCC, con oficinas centrales en Cali, cuenta con 3,000 Ha de infraestructura entre

plantas de corrugados en Barranquilla, Bogotá, Cali y Medellín, molinos en

Barranquilla y Cali, y una fabrica de sacos de papel en Cali (Smurfit Kappa Cartón de

Colombia SA). Además, cuenta con 64,000 Ha de plantaciones para abastecer la

producción de derivados de pulpa y papel ubicadas principalmente en el Valle del

Cauca dividas entre 42,000 Ha en plantaciones comerciales (de las cuales 5,000 Ha

son asociaciones con terceros), 22,000 Ha de bosque natural protegido. De las

plantaciones comerciales 59% son pinos, 33% arboles de eucalipto, 4% está en

proceso de replantado y 2% es destinado para investigación y desarrollo (Smurift

Kappa, 2018).

26

Desde su fundación, la historia de SKCC se ha caracterizado por un número de

eventos de éxito que han convertido a la empresa que se conoce hoy en día, entre

estos se destaca: (Market Line, 2018. La Republica, 2019).

§ 1944: Constitución de la sociedad Cartón de Colombia SA en Yumbo (Cali) –

Valle del Cauca

§ 1946: La compañía establece su primera facilidad de producción en Puerto

Isaacs – Valle del Cauca

§ 1947: La compañía comenzó la producción de cartón a partir de papel reciclado

nacional y de productos frescos importados como la fibra

§ 1948: SKCC lanzó al mercado sus primeras cajas corrugadas fabricadas en las

instalaciones productivas de Puerto Isaac

§ 1949: Comenzó a experimentar la producción de pulpa a partir de confínerasa

escala comercial, utilizando maderas duras

§ 1968: La compañía comenzó el programa de reforestación con la aplicación de

investigación genética para el mejoramiento y adaptación de especies a los

suelos y al clima colombianos.

§ 1989: Smurfit Kappa aumenta su participación en Cartón de Colombia de 25%

a 64% con una inversión de USD 58 MM

§ 2001: Adquisición de Venepal – Corrugated Carton a Cemex SAB de CV

§ 2006: La compañía estableció una nueva unidad de caldera de recuperación

química, turbogenerador y capacidad adicional en papeleras y silvicultura

§ 2007: Actualización de todas sus instalaciones ubicadas en Colombia a la

última versión de Business Software VantagePoint de VantagePoint Systems,

Inc

§ 2013: Se instaló un nuevo horno de cal en su fábrica de papel de Cali para

minimizar el impacto ambiental de material de desecho del proceso de pulpa

§ 2013: Las plantas de la compañía en Barranquilla, Bogotá, Medellín y Yumbo

recibieron la recertificación de la cadena FSC de Proceso de custodia

§ 2013: El proyecto forestal de la compañía en Colombia ganó el primer lugar en

la categoría de bosques BIBO WWF, y El Premio Espectador (Bienestar y

Servicios de Bosques)

§ 2014: La compañía abrió la nueva planta Bag-in4-Box en Ibi, España

27

§ 2019: Smurfit Kappa adquiere un 27.7% adicional de Cartón de Colombia SA,

al pasar del 70% al 97.7% por medio de una OPA que lanzó a la Bolsa de

Valores de Colombia

Hasta hace poco Smurfit Kappa Group PLC sostenía un 70% de participación la

sociedad colombiana y subsidiaria de esta, Cartón de Colombia SA, de manera

indirecta por medio de Packaging Investments Holdings BV y Packaging Investments

Netherlands BV, también subsidiarias del grupo. En abril de 2019, el grupo de origen

irlandés lanzó una Oferta Pública de Adquisición (OPA) a la Bolsa de Valores de

Colombia (BVC) para hacerse con las acciones que no eran de su propiedad de la

firma colombiana que fue aprobada el pasado mes de junio. Está transacción le

permitió aumentar su participación hasta el 97.7% de la compañía por un valor total

de COP 298,216 MM (27.7% de la compañía), a un precio de COP 9,958 por acción

(29,945,394 acciones adquiridas en la OPA). El 2.3% de las acciones restante

continúa circulando en la BVC, y aunque analistas prevén un posible deslistamiento

de la compañía, Smurfit Kappa resaltó que un desliste no era la intención de la OPA

por lo que descartan esta medida en el mediano plazo (La República, 2019).

De acuerdo con lo reportado por la plataforma EMIS para esta OPA en la que Smurfit

Kappa adquirió el 27.7% de Cartón de Colombia SA por un valor de transacción de

COP 298,216 MM, le da a la compañía colombiana una valoración por transacción de

COP 1,178,671 MM (USD 362.08 MM). Esto corresponde a un múltiplo TEV/EBITDA

de 6.47 veces y TEV/Ventas de 1.06 veces.

28

4.2 Análisis DOFA de la Compañía

Ilustración 8. Análisis DOFA de SKCC

(Fuente: Market Line, 2018)

De acuerdo con el análisis hecho por la agencia de investigación Market Line, las

debilidades, oportunidades, fortalezas y amenazas que presenta la compañía Cartón

de Colombia son las siguientes (2018).

4.2.1 Debilidades Escala de Operaciones Limitada Una gama de productos que se encuentra encasillada dentro de una misma categoría,

a pesar de ofrecer una amplia variedad, puede impactar negativamente a la compañía

durante cualquier desarrollo negativo de la industria. Los principales productos

ofrecidos por Cartón de Colombia entran dentro de un espectro limitado de cartón y

papeles que incrementa el riesgo del negocio. Esta dependencia en una única línea

de tipos de productos reduce el alcance de la compañía hacia la expansión comparado

con sus competidores.

4.2.2 Oportunidades

Consumo Global de Alimentos y Bebidas

29

El aumento en el consumo mundial de alimentos y bebidas motivado principalmente

por el comportamiento de crecimiento en la población y en el enriquecimiento de esta

(aumento de la clase media) puede beneficiar significativamente a la compañía.

De acuerdo con estimaciones del Food and Agriculture Organization of the United

Nations se espera que el consumo global de per cápita incremente de 2803 kcal per

cápita al día durante 1997-99 a 3050 kcal per cápita al día en el 2030. El consumo per

cápita de alimentos en países en vía de desarrollo es estimado que incremente de

2681 kcal per cápita al día en 1997-99 durante 1997-99 a 2980 kcal per cápita al día

para 2030.

De acuerdo la OECD-FAO la perspectiva del sector agrícola hacia 2025 supone

incrementos en el consumo de alimentos y bebidas motivado por un incremento en

los ingresos de la población, crecimiento de la población y cambios en los hábitos de

consumo de las personas.

Además, también estima que el consumo global de alimentos y bebidas incremente

debido a la tendencia de crecimiento poblacional en los países en vía de desarrollo.

Para el 2025 se espera que estos países tengas una población de 6.7 mil millones de

habitantes, mientras que la población esperada para los países desarrollados sea de

aproximadamente 1.4 mil millones de habitantes. SKCC produce y comercializa una

amplia variedad de contenedores para productos alimenticios a través de Estados

Unidos y mercados internacionales.

Demanda Incremental para soluciones de empaque de poco peso La compañía puede explotar sus capacidades de diseño y desarrollar soluciones de

empaques de poco peso o ligeras para capturar mercados y las necesidades

emergentes de sus clientes. La salida de tiendas de grande superficie y tiendas de

descuento, sumado a la creciente tendencias del comercio en línea, han resultado en

un cambio en la demanda por soluciones de empaque a soluciones más condensadas,

ligeras y menos costosas.

30

Se espera que factores como avances en tecnología, fluctuaciones en el suministro

de fibra, incremento en costos de logística y una mayor conciencia ambiental aceleren

este cambio en los años venideros. Como resultado, la compañía podría enfocarse en

este segmento emergente para estimular el crecimiento de su negocio a futuro.

Crecimiento de la Industria de Empaques de Cartón y Papel

Las soluciones de empaques basadas en papel y cartón han demostrado una

tendencia al alza. Según el Consejo de embalaje de cartón, PPC por sus siglas en

ingles (Paperboard Packaging Counsil), se espera que la industria global de

empaques de cartón crezca a una tasa anual promedio entre el 5% y 7% en ventas

en los próximos años (Smithers, 2018). Además, se pronostica que el valor por

tonelada de estos empaques crezca a una tasa anual promedio de 0.8% durante el

mismo el mismo periodo (Market Line, 2018).

Este crecimiento se encuentra motivado principalmente por factores como la

composición demográfica, crecimiento demográfico, tendencias económicas y

profesionalización del comercio minorista.

Como SKCC ofrece soluciones de empaque a base de papel y cartón, una creciente

industria es un buen augurio para la empresa.

4.2.3 Fortalezas

Integración Vertical Smurfit Kappa Cartón de Colombia SA se encuentra verticalmente integrado debido

al mantenimiento y gestión de reservas forestales que complementan el negocio de

manufactura de papel y empaques de la compañía. Se encuentra involucrada en la

producción y mercadeo de semillas de pino y eucalipto por medio de 64,000 Ha de

plantaciones propias. La mayoría de la materia prima empleada por la compañía

proviene de estas plantaciones.

31

Esta opera una red de molinos de pulpa y papel que produce una línea completa de

papel y cartón que es luego convertida en empaques corrugados en sus propias

instalaciones. Además, la compañía se aprovecha de un proceso de reciclaje en el

cual el papel y el cartón son utilizados para convertirse en papel nuevo y soluciones

de empaque por medio de las facilidades ubicadas en Colombia.

Como resultado, las operaciones integradas de Cartón de Colombia reducen la

dependencia de esta compañía en terceras partes para el abastecimiento de la

materia prima empleada en los procesos industriales, y a su vez, reduciendo costos

operacionales.

Posición de Liquidez La ratio de Razón Corriente de SKCC a cierre 2018 fue 2.11 veces. Este se encuentra

por encima de sus 6 competidores principales en la industria colombiana: Carvajal

Pulpa y Papel, Cartones América, Papelsa, Empacor, Caronera Nacional y Empaques

Industriales). Una Razón Corriente por encima de sus competidores indica que la

compañía se encuentra en una posición financiera más solida que otras en la industria.

El capital de trabajo con que esta cerró el 2018 fueron COP 146,123 MM.

Amplio Portafolio de Productos Un portafolio con una amplia gama de productos le permite a la compañía servir una

base diversa de clientes. SKCC diseña, manufactura y mercadea una amplia gama de

papeles para impresión, escritura y publicaciones, cartulinas y cartones revestidos y

no revestidos, cartones, papeles especiales y en virtud para la manufactura de

empaques corrugados y sacos de papel. La compañía ofrece productos de fibra

reciclada como cajas de archivo, tablero dúplex para platos desechables, papel para

carpetas de archivos, tableros para protección de ángulos, tablero para fibra sólido

laminado-paletizadores, tablero para la fabricación de particiones internas de cajas

corrugadas, tablero para inodoro núcleos de papel, núcleos textiles, núcleos de papel

de aluminio, envolturas de plástico y papel para tambores de fibra y baterías.

32

4.2.4 Amenazas

Alternativas Sustitutas Ganando Terreno Las soluciones de empaque de papel y cartón que ofrece la compañía se encuentran

amenazadas por sustitutos como el plástico rígido. Se espera que la demanda de

empaques de plástico supere a la del papel y cartón en varios mercados. La lámina

de plástico de calcio corrugado ha sido un excelente material sustito del cartón.

Además, los empaques de plástico corrugado son aproximadamente hasta 10 veces

más económicos que los empaques de papel y cartón, sin tener en cuenta que los

superan en ciclo de vida por más de 100 veces (es considerado ideal para empaques

retornables: de la fábrica al distribuidor/almacén de regreso a la fábrica). Además,

reducen el daño del producto hasta 10 veces comparado con los empaques de cartón

corrugado y son 100% reciclables.

Costo Creciente de la Materia Prima La materia prima que emplea la compañía para sus soluciones de empaque incluye

resinas y películas de polímeros, papel, tintas, adhesivos, y productos químicos, entre

otros, que representan una parte significativa del costo total de los bienes vendidos.

A pesar de encontrarse verticalmente integrada para el suministro de fibra para

producir papel y cartón, muchos de los elementos utilizados para la elaboración de

sus productos son adquiridas por medio de una gran variedad de fuentes en el

mercado internacional en el que los precios son altamente volátiles. Un aumento en

estos precios significaría un aumento significativo en los costos de producción de los

bienes vendidos por SKCC, lo que les obligaría a aumentar el precio de sus productos

para estabilizar los márgenes, como resultado colocaría la carga final sobre el

consumidor, o por el contario, les tocaría a ellos como empresa asumir este impacto

en los márgenes.

Las plantas y puntos de producción de la compañía funcionan con energía que esta

le compra a la red local a altos precios. Fluctuación en estos, y su no disponibilidad o

33

escasez podría tener un efecto negativo en los costos de producción y operación para

Cartón de Colombia.

Ambiente Regulatorio El crecimiento de Cartón de Colombia podría encontrarse afectado por varias

regulaciones que están siendo implementadas por los diferentes organismos

gubernamentales y regulatorios constantemente.

Las operaciones de esta se encuentran sujetas a una diversidad de leyes y normativas

relacionadas con la protección de la seguridad, salud y medio ambiente. Como

resultado, imponen estándares más altos de protección ambiental relacionadas con

emisiones al medio ambiente, uso y manejo de materiales, practicas de eliminación

de residuos y la remediación de la contaminación ambiental realizada.

El cumplimiento de estas normas y regulaciones representa un costo adicional para

SKCC que afecta su desempeño operacional. Además, una eventual violación o

incumplimiento significaría para la compañía incurrir en penalidades, sanciones, y

conlleva a responsabilidad por consecuencias posteriores como el reparamiento de

daños materiales y lesiones personales.

34

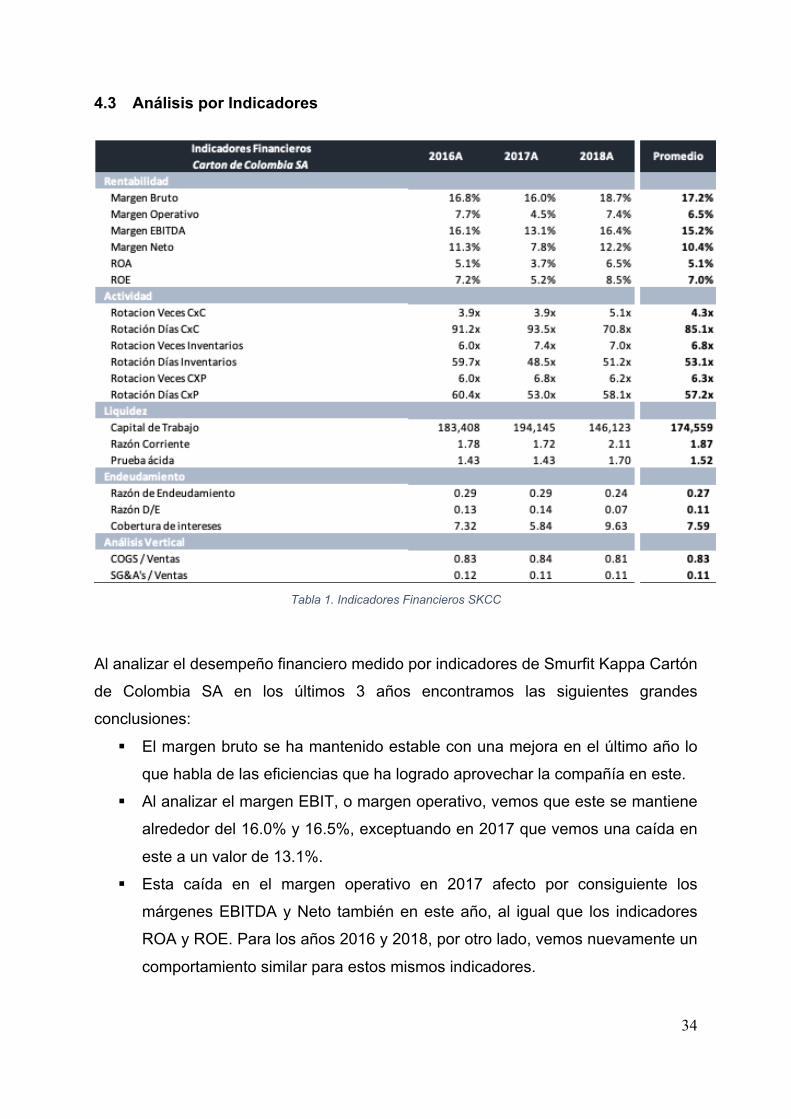

4.3 Análisis por Indicadores

Tabla 1. Indicadores Financieros SKCC

Al analizar el desempeño financiero medido por indicadores de Smurfit Kappa Cartón

de Colombia SA en los últimos 3 años encontramos las siguientes grandes

conclusiones:

§ El margen bruto se ha mantenido estable con una mejora en el último año lo

que habla de las eficiencias que ha logrado aprovechar la compañía en este.

§ Al analizar el margen EBIT, o margen operativo, vemos que este se mantiene

alrededor del 16.0% y 16.5%, exceptuando en 2017 que vemos una caída en

este a un valor de 13.1%.

§ Esta caída en el margen operativo en 2017 afecto por consiguiente los

márgenes EBITDA y Neto también en este año, al igual que los indicadores

ROA y ROE. Para los años 2016 y 2018, por otro lado, vemos nuevamente un

comportamiento similar para estos mismos indicadores.

35

§ En la rotación de las cuentas por cobrar vemos en 2016 y 2017 vemos que se

mantuvo por encima de los 90 días, mientras que en 2018 esta rotación baja a

los 70 días. Lo anterior permite concluir que en el pasado año la empresa logró

implementar una política que le permitió optimizar el recaudo de sus cuentas

por cobrar en un tiempo mas corto

§ Asimismo, al analizar la rotación de cuentas por pagar en días vemos que estas

se mantuvieron por debajo de los días de las cuentas por pagar en 2016, 2017

y 2018. A pesar de que la compañía logró optimizar la rotación sobre cuentas

por cobrar en 2018, no fue suficiente para implementar una política en la que

se pueda recaudar el dinero mas rápido que lo que se tiene que pagar.

§ En cuanto a la rotación sobre el inventario, este se ha mantenido en los 59 y

48 días en los últimos 3 años.

§ Para las cuentas de liquidez, estas son Capital de Trabajo, Razón Corriente y

Prueba Ácida, estas se han mantenido en niveles parecidos y estables en el

periodo de tiempo de estudio.

§ En cuanto el endeudamiento, vemos una disminución en los niveles de

apalancamiento de la compañía en el último año motivado principalmente por

una disminución en esta cuenta del pasivo y mejora en los márgenes. No

obstante, cabe recalcar que la empresa ha mantenido unos niveles de

endeudamiento saludable los años de estudio y la se ha encontrado en la

capacidad de cubrir esta deuda sin problema alguno.

§ La proporción del costo de ventas (COGS) y los gastos de administración y

ventas (SG&A’s) sobre las ventas se han mantenido en niveles constantes y

estables los últimos 3 años.

36

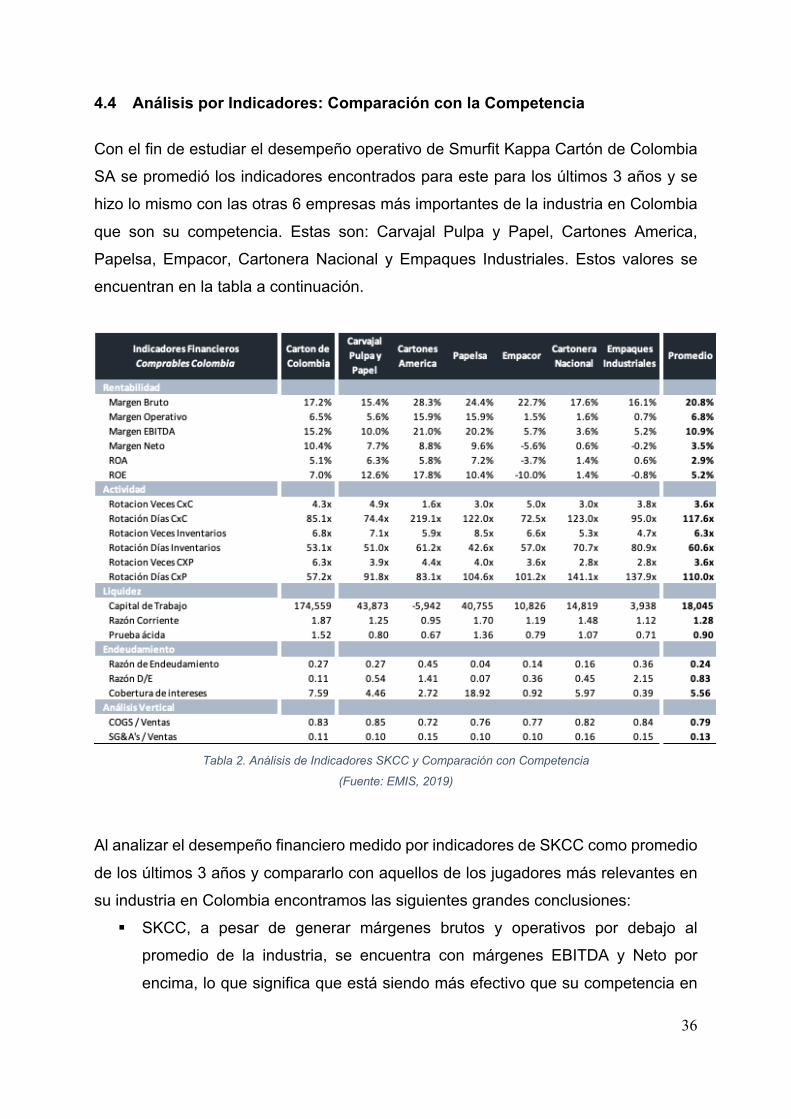

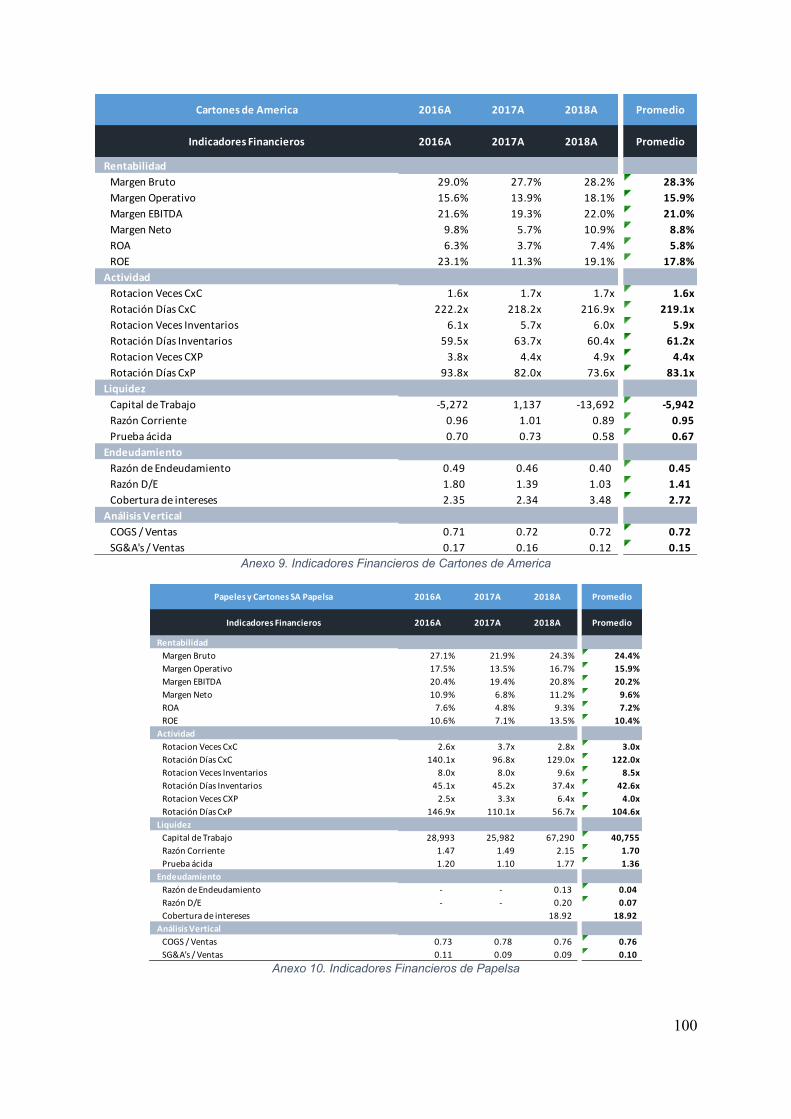

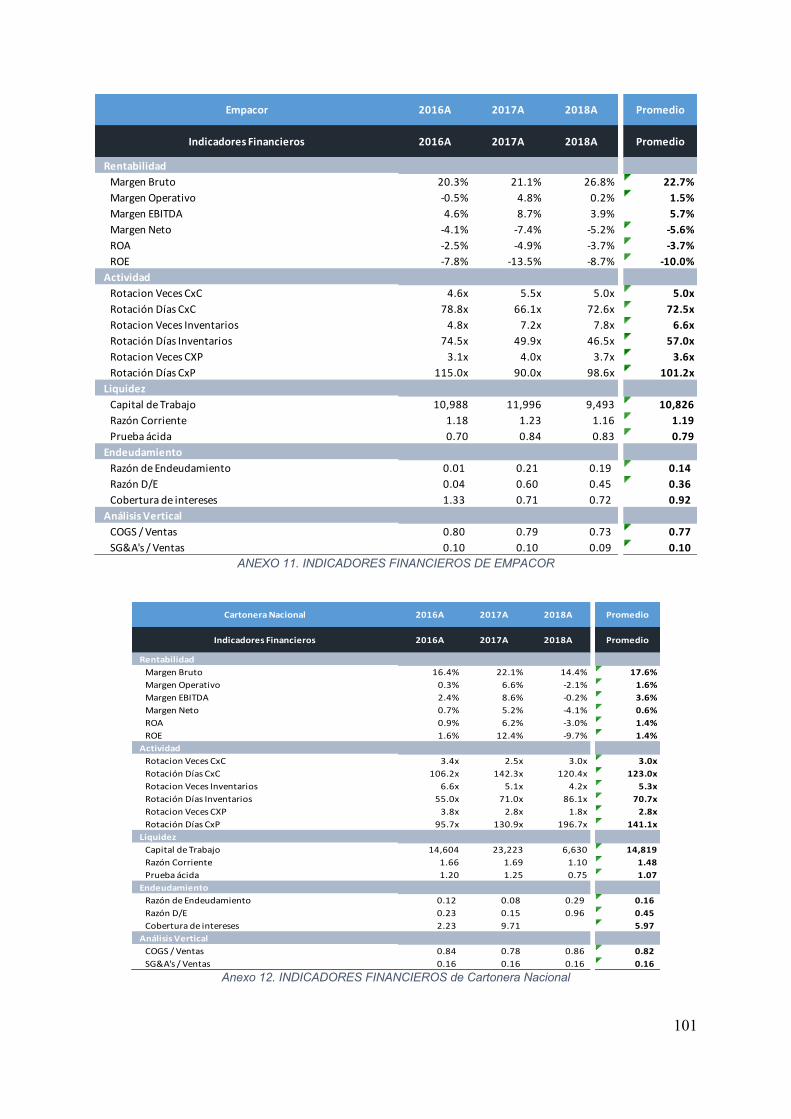

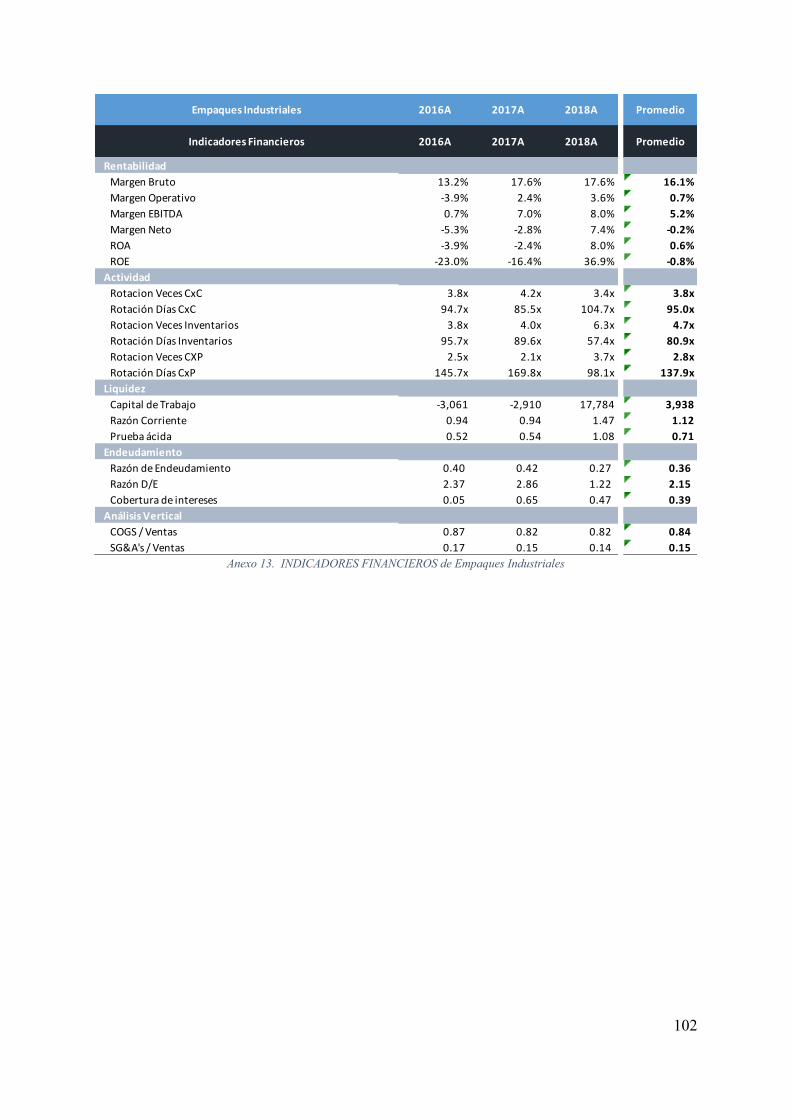

4.4 Análisis por Indicadores: Comparación con la Competencia

Con el fin de estudiar el desempeño operativo de Smurfit Kappa Cartón de Colombia

SA se promedió los indicadores encontrados para este para los últimos 3 años y se

hizo lo mismo con las otras 6 empresas más importantes de la industria en Colombia

que son su competencia. Estas son: Carvajal Pulpa y Papel, Cartones America,

Papelsa, Empacor, Cartonera Nacional y Empaques Industriales. Estos valores se

encuentran en la tabla a continuación.

Tabla 2. Análisis de Indicadores SKCC y Comparación con Competencia

(Fuente: EMIS, 2019)

Al analizar el desempeño financiero medido por indicadores de SKCC como promedio

de los últimos 3 años y compararlo con aquellos de los jugadores más relevantes en

su industria en Colombia encontramos las siguientes grandes conclusiones:

§ SKCC, a pesar de generar márgenes brutos y operativos por debajo al

promedio de la industria, se encuentra con márgenes EBITDA y Neto por

encima, lo que significa que está siendo más efectivo que su competencia en

37

la generación de valor. Además, como resultado de lo anterior, es posible

concluir que SKCC es a su vez más eficiente en generar efectivo para cubrir

sus operaciones de capital de trabajo, inversiones de capital y cobertura de la

deuda.

§ Al analizar los retornos sobre los activos y la inversión, ROA y ROE, SKCC se

encuentra por encima al promedio de su competencia, por lo que es una

empresa mas eficaz en generar valor por medio de la inversión que esta tenga

en patrimonio y en activo.

§ Si revisamos la rotación sobre las cuentas por pagar vemos que SKCC esta en

una cantidad de días menor a que su competencia, lo que haría suponer que

es más eficiente en la recolección de estas obligaciones. Sin embargo, al ver

la rotación de cuentas por pagar en días SKCC se encuentra muy por debajo

que su competencia, casi la mitad de los días, por lo tanto, no es posible

concluir que SKCC se encuentre gestionando una buena administración sobre

el capital de trabajo pues en cuanto a cuentas por cobrar y por pagar a la

rotación sobre la fuente es menor que sobre el uso.

§ En cuanto a la rotación sobre los días de inventario, la industria se encuentra

en niveles parecidos a diferencia de uno solo (Empaques Industriales).

§ Al analizar los niveles de liquidez de la compañía, los indicadores de razón

corriente y prueba acida demuestran que esta es mucho más liquida que su

competencia lo que representa una ventaja competitiva en cuanto a la gestión

de capital y beneficios de esta posición de alta liquidez.

§ Al ver el endeudamiento de SKCC vemos que este se encuentra en niveles

muy por debajo que los de su competencia motivado principalmente por no

tener pasivo financiero a largo plazo, lo que a su ves genera una cobertura de

intereses muy por encima al de la industria, aun cuando el de esta ultima se

encuentra por niveles altos de por si.

§ El costo de ventas sobre las ventas representa un mayor porcentaje para SKCC

que para su competencia, sin embargo, los gastos de administración y ventas

sobre las ventas representan un menor peso para SKCC que para su

competencia.

38

4.5 Análisis Vertical

4.5.1 Análisis Vertical – Estado de Situación Financiera

Tabla 3. Análisis Vertical Activos SKCC

Por medio del análisis vertical sobre el balance general, específicamente sobre los

activos, vemos que los activos a largo plazo componen el gran porcentaje sobre el

activo total, siendo entre el 68% y 70% en los últimos 5 años, por ende, el activo

corriente se ha mantenido alrededor del 30% en este mismo periodo. Lo anterior

demuestra estabilidad en la composición de los activos en los últimos años.

En cuanto a el activo corriente, el efectivo y equivalentes ha representado por debajo

del 1% del activo total en los últimos años, por lo que la empresa se encuentra

operando principalmente con cuentas de capital de trabajo y no mucho con caja y

efectivo. Dentro de este rubro del activo corriente, las participaciones principales están

compuestas por Cuentas por Cobrar Corto Plazo y Activos Financieros, con

participaciones entre el 11% y 12% cada una.

Por su parte, los inventarios se han mantenido en niveles alrededor del 5% y 6% de

manera estable en el periodo de estudio, mientras que el activo biológico corriente se

ha encontrado en niveles por debajo del 2%.

39

Dentro del rubro de activo a largo plazo, la propiedad planta y equipo son sin duda

alguna el componente de mayor relevancia con una participación de alrededor del

50% del total del activo en los últimos años, cuando el activo a largo plazo se ha

mantenido alrededor del 70%. No obstante, si bien es claro que es la cuenta con la

participación mas relevante, esta ha mostrado un comportamiento de decrecimiento

en su participación perdiendo terreno principalmente con la cuenta de activo biológico

que ha crecido su participación en los últimos 5 años, pasando del 14% a casi el 18%

del total del activo. Con esto podemos observar como la empresa en este periodo ha

ido aumentando su integración vertical al eslabón agrícola, el primero de la cadena,

dentro de lo que compone su operación.

Como podemos observar, la compañía, aunque posee activos financieros a largo

plazo estos no representan sino por debajo del 0.04% del total de los activos por lo

que no es una cuenta de mucha importancia para Cartón de Colombia. Lo anterior

también ocurre con las cuentas de Intangibles y Cuentas por Cobrar Comerciales a

Largo Plazo, las cuales se han mantenido por debajo del 0.3% del total de los activos

cada una. Para el caso de los intangibles, vemos un aumento considerable en 2018

motivado principalmente por una inversión en CAPEX de SKCC en 2018 para la

renovación de licencias de computo.

Por otra parte, la cuenta de inversiones en asociadas se ha mantenido en niveles

parecidos en el periodo de estudio, entre el 3.2% y 3.8% del total de los activos. Lo

anterior se encuentra motivado principalmente porque Smurfit Kappa Cartón de

Colombia no ha aumentado ni disminuido su participación porcentual dentro de lo que

componen sus inversiones en asociadas, siendo esta del 47% del total del patrimonio

de estas empresas en los últimos años.

40

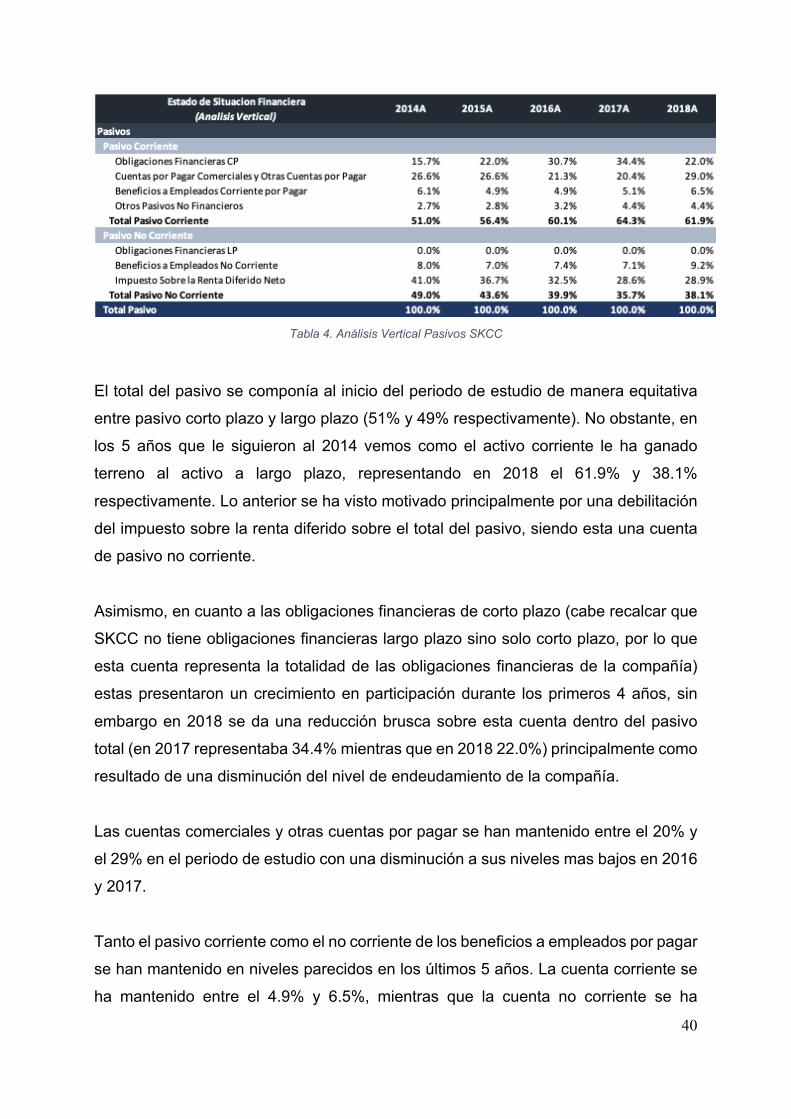

Tabla 4. Análisis Vertical Pasivos SKCC

El total del pasivo se componía al inicio del periodo de estudio de manera equitativa

entre pasivo corto plazo y largo plazo (51% y 49% respectivamente). No obstante, en

los 5 años que le siguieron al 2014 vemos como el activo corriente le ha ganado

terreno al activo a largo plazo, representando en 2018 el 61.9% y 38.1%

respectivamente. Lo anterior se ha visto motivado principalmente por una debilitación

del impuesto sobre la renta diferido sobre el total del pasivo, siendo esta una cuenta

de pasivo no corriente.

Asimismo, en cuanto a las obligaciones financieras de corto plazo (cabe recalcar que

SKCC no tiene obligaciones financieras largo plazo sino solo corto plazo, por lo que

esta cuenta representa la totalidad de las obligaciones financieras de la compañía)

estas presentaron un crecimiento en participación durante los primeros 4 años, sin

embargo en 2018 se da una reducción brusca sobre esta cuenta dentro del pasivo

total (en 2017 representaba 34.4% mientras que en 2018 22.0%) principalmente como

resultado de una disminución del nivel de endeudamiento de la compañía.

Las cuentas comerciales y otras cuentas por pagar se han mantenido entre el 20% y

el 29% en el periodo de estudio con una disminución a sus niveles mas bajos en 2016

y 2017.

Tanto el pasivo corriente como el no corriente de los beneficios a empleados por pagar

se han mantenido en niveles parecidos en los últimos 5 años. La cuenta corriente se

ha mantenido entre el 4.9% y 6.5%, mientras que la cuenta no corriente se ha

41

mantenido entre el 29% y 40%. Esta última es la que ha presentado mayor variabilidad

de las dos.

4.5.2 Análisis Vertical – Estado de Resultados

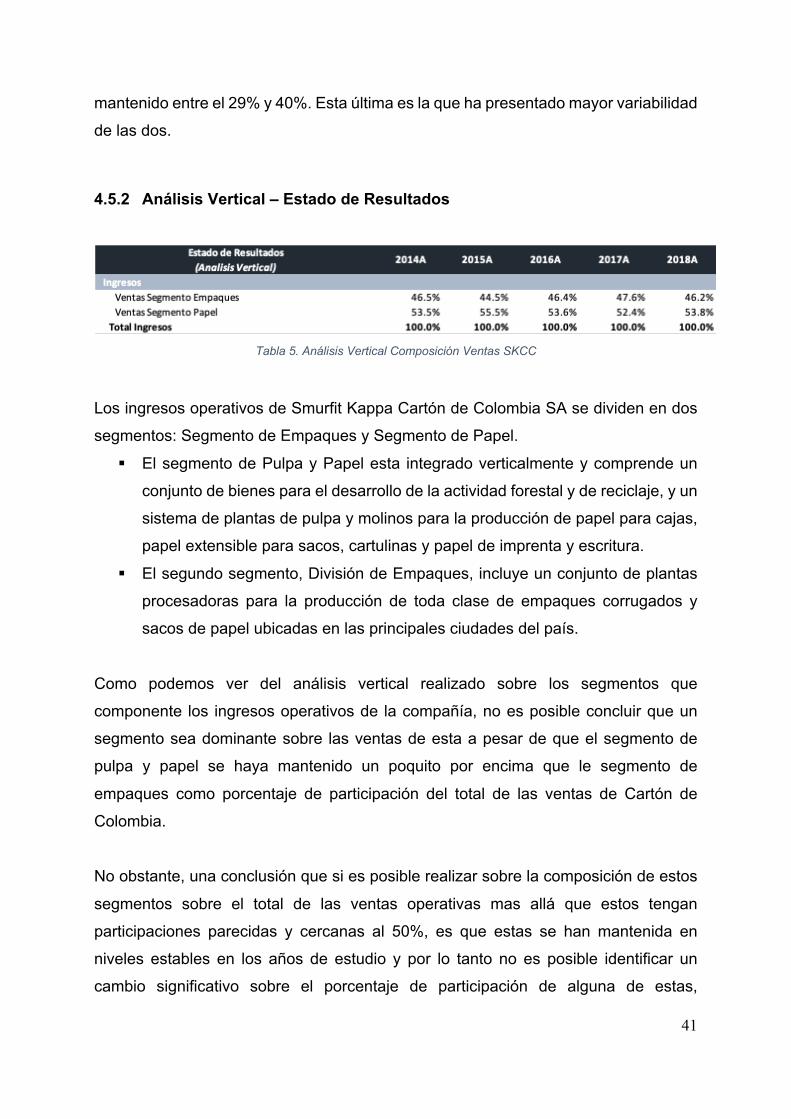

Tabla 5. Análisis Vertical Composición Ventas SKCC

Los ingresos operativos de Smurfit Kappa Cartón de Colombia SA se dividen en dos

segmentos: Segmento de Empaques y Segmento de Papel.

§ El segmento de Pulpa y Papel esta integrado verticalmente y comprende un

conjunto de bienes para el desarrollo de la actividad forestal y de reciclaje, y un

sistema de plantas de pulpa y molinos para la producción de papel para cajas,

papel extensible para sacos, cartulinas y papel de imprenta y escritura.

§ El segundo segmento, División de Empaques, incluye un conjunto de plantas

procesadoras para la producción de toda clase de empaques corrugados y

sacos de papel ubicadas en las principales ciudades del país.

Como podemos ver del análisis vertical realizado sobre los segmentos que

componente los ingresos operativos de la compañía, no es posible concluir que un

segmento sea dominante sobre las ventas de esta a pesar de que el segmento de

pulpa y papel se haya mantenido un poquito por encima que le segmento de

empaques como porcentaje de participación del total de las ventas de Cartón de

Colombia.

No obstante, una conclusión que si es posible realizar sobre la composición de estos

segmentos sobre el total de las ventas operativas mas allá que estos tengan

participaciones parecidas y cercanas al 50%, es que estas se han mantenida en

niveles estables en los años de estudio y por lo tanto no es posible identificar un

cambio significativo sobre el porcentaje de participación de alguna de estas,

42

principalmente motivado por que ambos segmentos han demostrado un

comportamiento de crecimiento muy similar en los últimos años año a año.

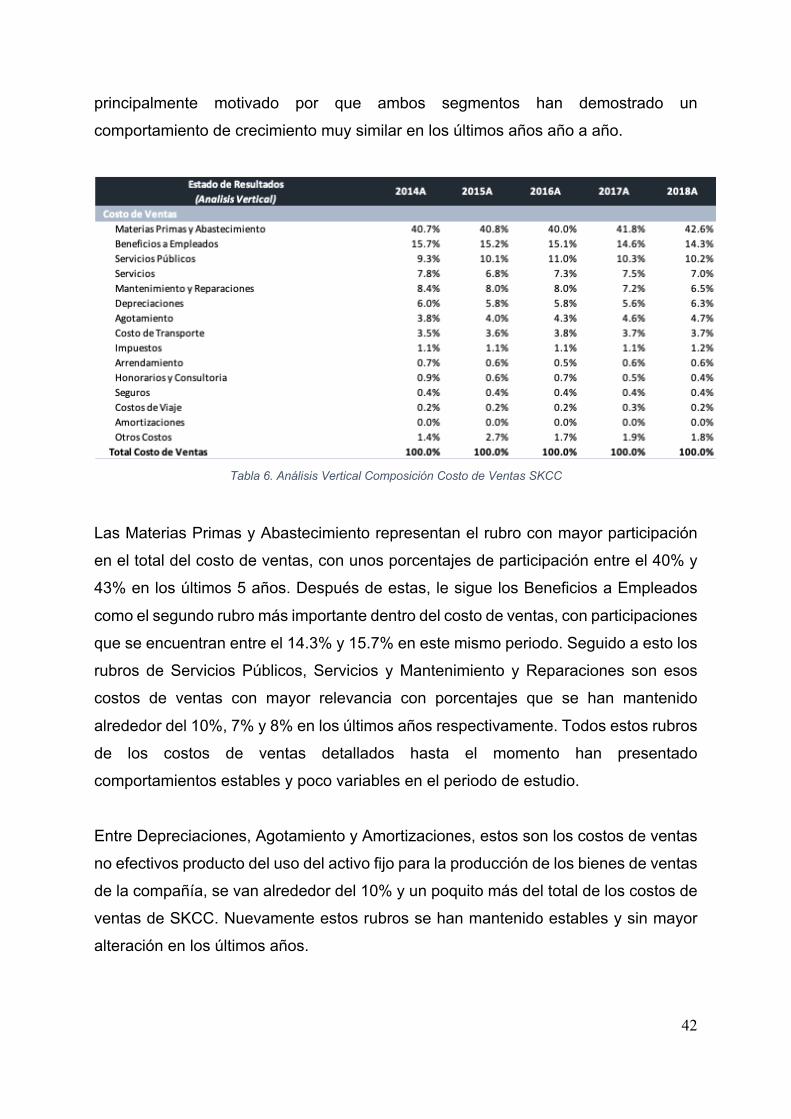

Tabla 6. Análisis Vertical Composición Costo de Ventas SKCC

Las Materias Primas y Abastecimiento representan el rubro con mayor participación

en el total del costo de ventas, con unos porcentajes de participación entre el 40% y

43% en los últimos 5 años. Después de estas, le sigue los Beneficios a Empleados

como el segundo rubro más importante dentro del costo de ventas, con participaciones

que se encuentran entre el 14.3% y 15.7% en este mismo periodo. Seguido a esto los

rubros de Servicios Públicos, Servicios y Mantenimiento y Reparaciones son esos

costos de ventas con mayor relevancia con porcentajes que se han mantenido

alrededor del 10%, 7% y 8% en los últimos años respectivamente. Todos estos rubros

de los costos de ventas detallados hasta el momento han presentado

comportamientos estables y poco variables en el periodo de estudio.

Entre Depreciaciones, Agotamiento y Amortizaciones, estos son los costos de ventas

no efectivos producto del uso del activo fijo para la producción de los bienes de ventas

de la compañía, se van alrededor del 10% y un poquito más del total de los costos de

ventas de SKCC. Nuevamente estos rubros se han mantenido estables y sin mayor

alteración en los últimos años.

43

Además del Costo de Transporte, que se ha mantenido alrededor del 3,5% y 3.8% en

el periodo de estudio, el resto de costo de ventas que presenta la compañía no

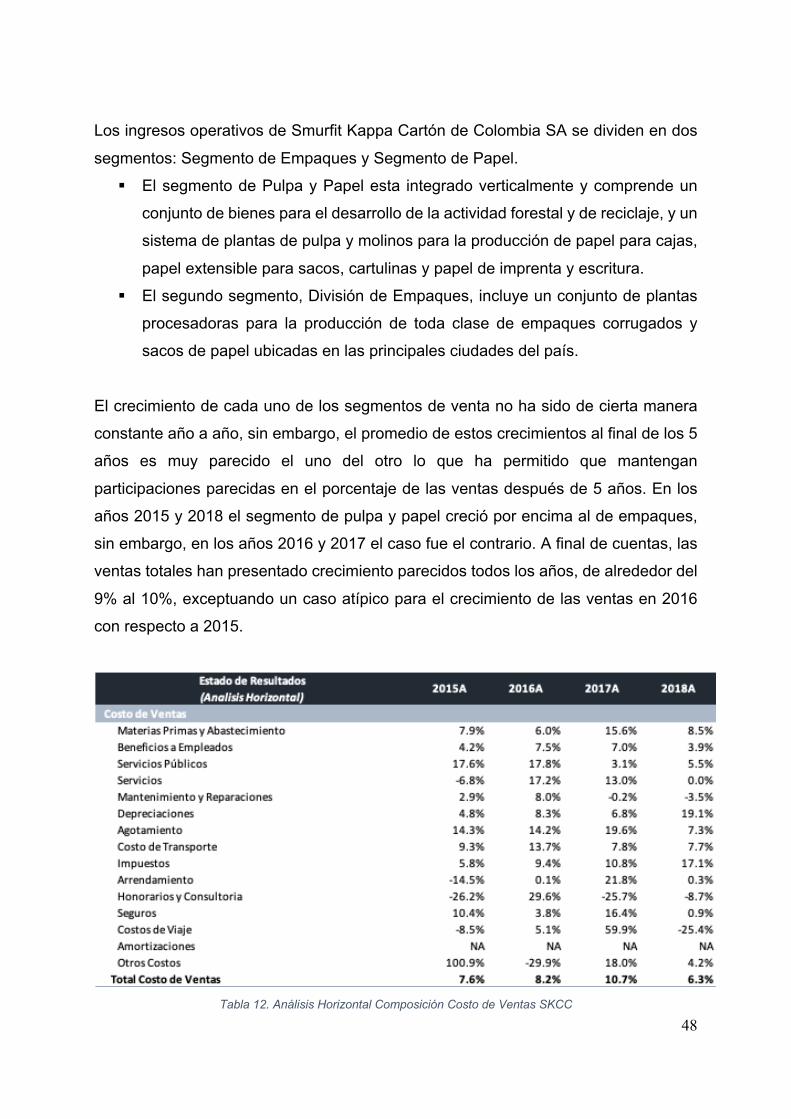

representan una participación significativa sobre el total de estos. Nuevamente, vemos

el comportamiento estable en estos al igual que los costos de mayor importancia por

lo que es posible asumir que la compañía tiene una estructura de costos estables por

lo menos en los últimos 5 años.

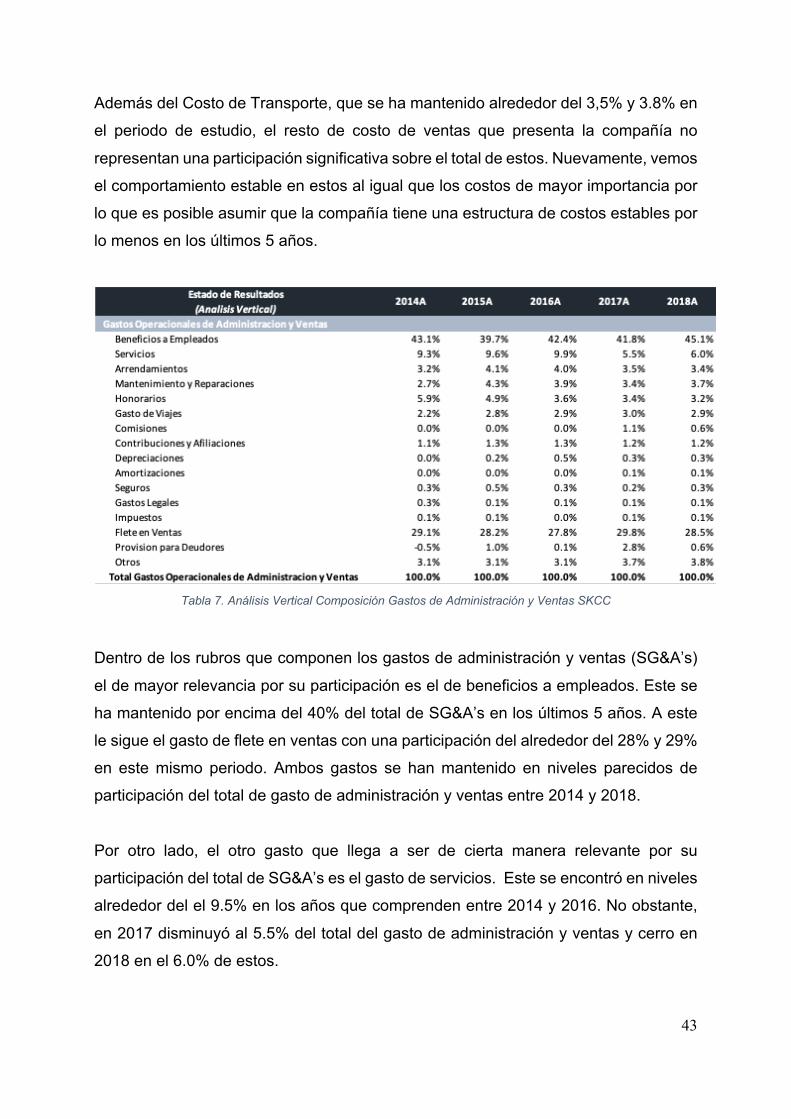

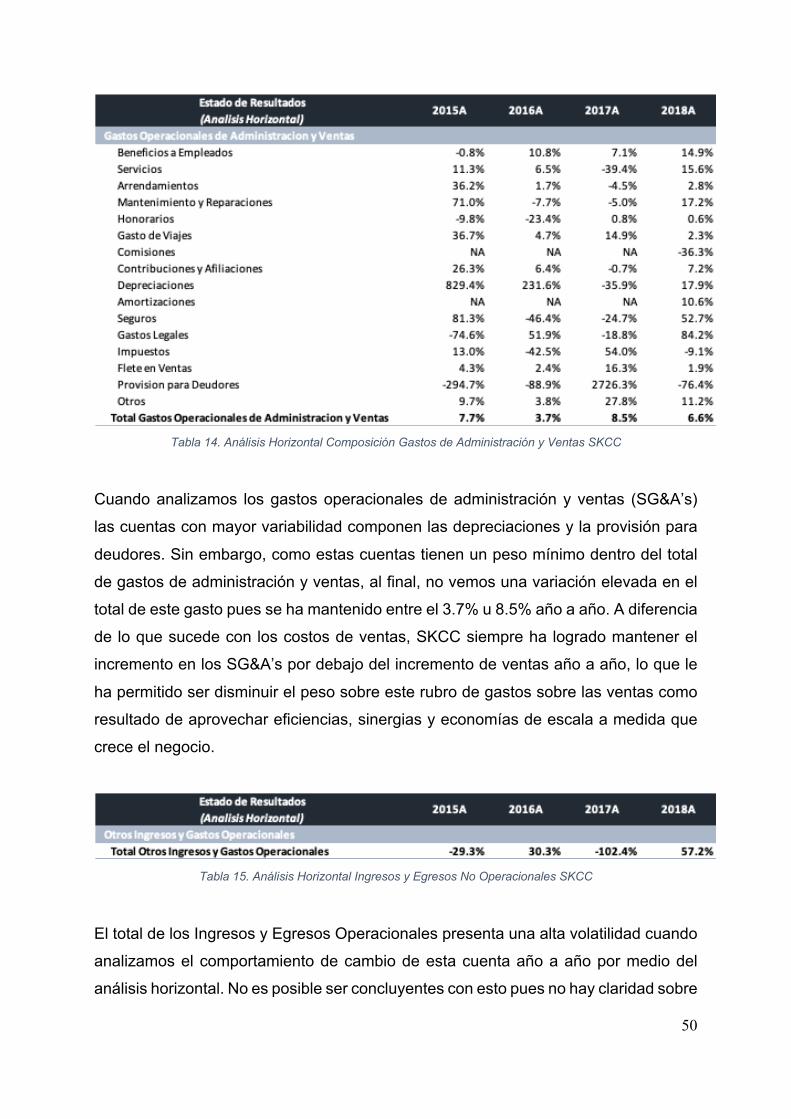

Tabla 7. Análisis Vertical Composición Gastos de Administración y Ventas SKCC

Dentro de los rubros que componen los gastos de administración y ventas (SG&A’s)

el de mayor relevancia por su participación es el de beneficios a empleados. Este se

ha mantenido por encima del 40% del total de SG&A’s en los últimos 5 años. A este

le sigue el gasto de flete en ventas con una participación del alrededor del 28% y 29%

en este mismo periodo. Ambos gastos se han mantenido en niveles parecidos de

participación del total de gasto de administración y ventas entre 2014 y 2018.

Por otro lado, el otro gasto que llega a ser de cierta manera relevante por su

participación del total de SG&A’s es el gasto de servicios. Este se encontró en niveles

alrededor del el 9.5% en los años que comprenden entre 2014 y 2016. No obstante,

en 2017 disminuyó al 5.5% del total del gasto de administración y ventas y cerro en

2018 en el 6.0% de estos.

44

Ya el resto de los gastos de administración de ventas que incurre SKCC como se

puede evidenciar en la tabla anterior, ninguno de estos representa una participación

significativa o relevante sobre el total de estos gastos.

Finalmente, es posible concluir que a excepción del gasto en servicios que cayó casi

a la mitad de su participación en 2017, el resto de los gastos de administración y

ventas se han mantenido en niveles de participación constantes y estables con

respecto al total de estos para el periodo de estudio que va de 2014 a 2018.

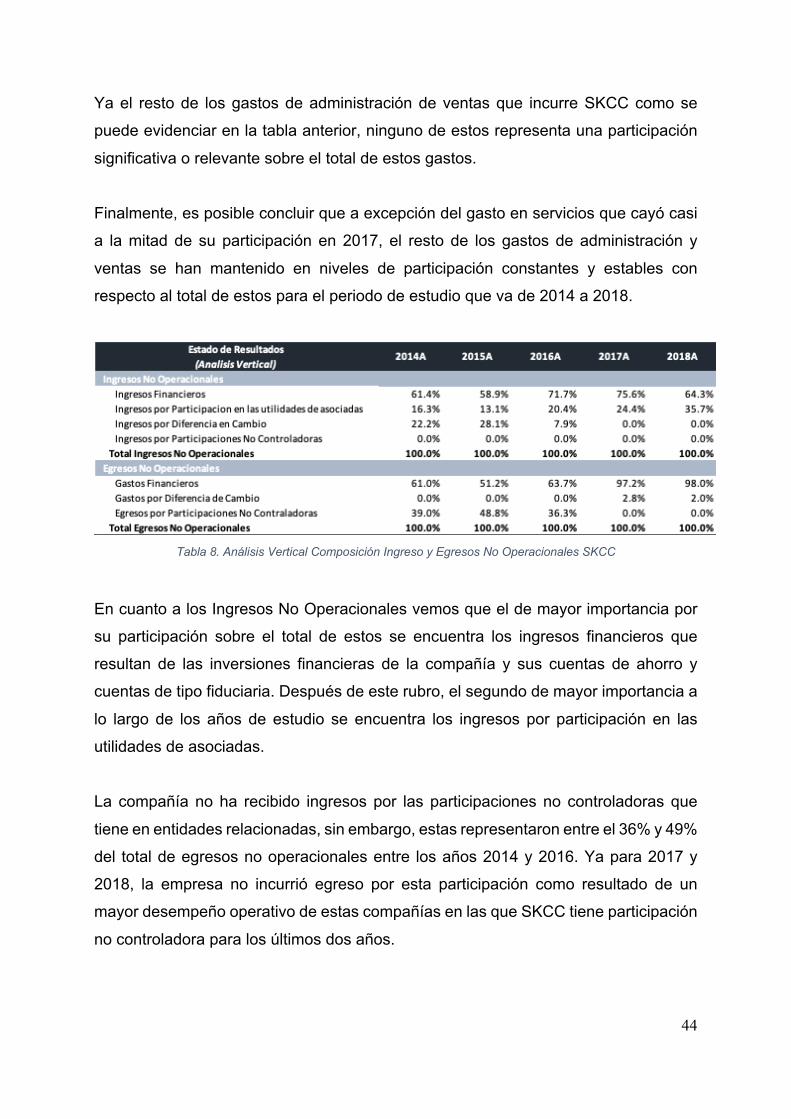

Tabla 8. Análisis Vertical Composición Ingreso y Egresos No Operacionales SKCC

En cuanto a los Ingresos No Operacionales vemos que el de mayor importancia por

su participación sobre el total de estos se encuentra los ingresos financieros que

resultan de las inversiones financieras de la compañía y sus cuentas de ahorro y

cuentas de tipo fiduciaria. Después de este rubro, el segundo de mayor importancia a

lo largo de los años de estudio se encuentra los ingresos por participación en las

utilidades de asociadas.

La compañía no ha recibido ingresos por las participaciones no controladoras que

tiene en entidades relacionadas, sin embargo, estas representaron entre el 36% y 49%

del total de egresos no operacionales entre los años 2014 y 2016. Ya para 2017 y

2018, la empresa no incurrió egreso por esta participación como resultado de un

mayor desempeño operativo de estas compañías en las que SKCC tiene participación

no controladora para los últimos dos años.

45

La compañía obtuvo ingresos por diferencia de cambio importantes en 2014 y 2015

principalmente motivado por la devaluación del peso colombiano frente a las divisas

internacionales, principalmente el dólar, para este periodo como resultado de la caída

en el precio del petróleo. En estos dos años los ingresos por diferencia en cambio

representaron por encima del 20% del total de ingresos no operativos.

Dentro de los egresos operacionales el gasto financiero es el rubro mas importante

con una participación por encima del 50% del total de estos egresos todos los años,

principalmente relacionado con el servicio de la deuda de la compañía. En los primeros

tres años de estudio, este gasto financiero se mantuvo entre el 50% y 64% del total

de los egresos, sin embargo, debido a que la compañía como se menciono

anteriormente no incurrió en egresos por participaciones no controladoras en los

últimos dos años, este egreso por gasto financiero represento por encima del 97% del

total de los egresos no operacionales para los años 2017 y 2018.

46

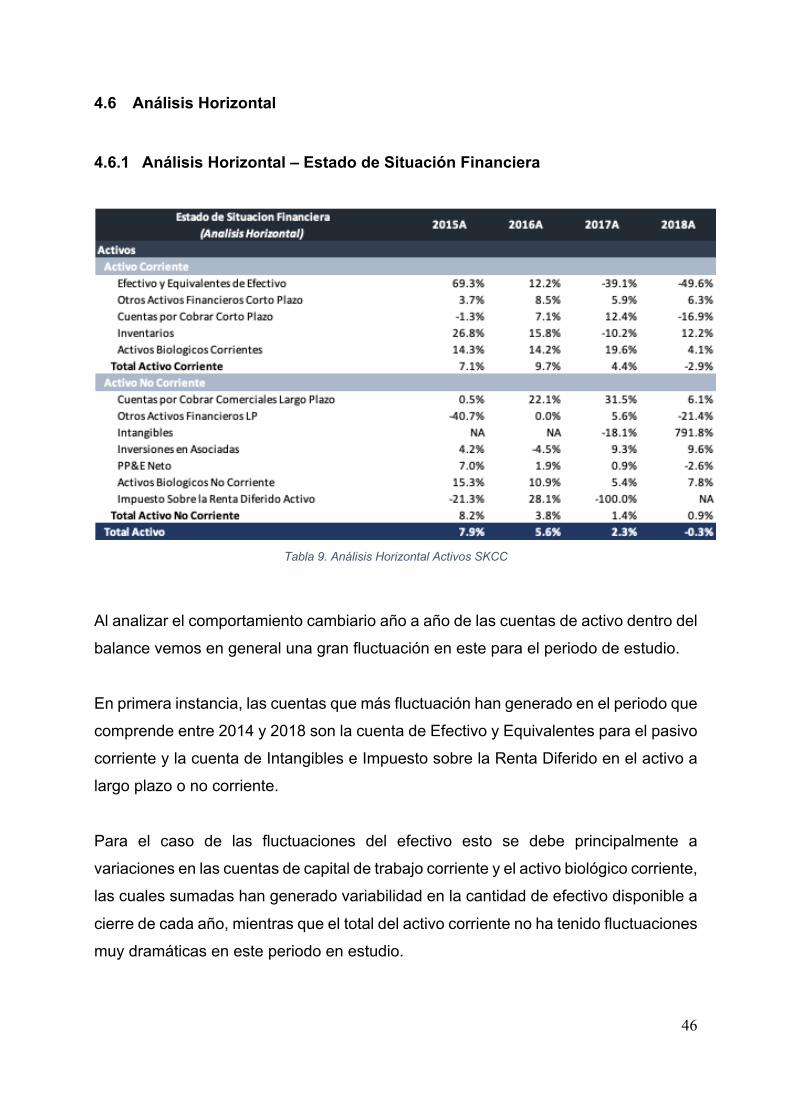

4.6 Análisis Horizontal

4.6.1 Análisis Horizontal – Estado de Situación Financiera

Tabla 9. Análisis Horizontal Activos SKCC

Al analizar el comportamiento cambiario año a año de las cuentas de activo dentro del

balance vemos en general una gran fluctuación en este para el periodo de estudio.

En primera instancia, las cuentas que más fluctuación han generado en el periodo que

comprende entre 2014 y 2018 son la cuenta de Efectivo y Equivalentes para el pasivo

corriente y la cuenta de Intangibles e Impuesto sobre la Renta Diferido en el activo a

largo plazo o no corriente.

Para el caso de las fluctuaciones del efectivo esto se debe principalmente a

variaciones en las cuentas de capital de trabajo corriente y el activo biológico corriente,

las cuales sumadas han generado variabilidad en la cantidad de efectivo disponible a

cierre de cada año, mientras que el total del activo corriente no ha tenido fluctuaciones

muy dramáticas en este periodo en estudio.

47

A su vez, al analizar en el activo no corriente a pesar de tener altas volatilidades en

las cuentas de Intangibles e Impuesto sobre la Renta Diferido principalmente, debido

a que la propiedad planta y equipo, como se explicó previamente, es el mayor

componente de este, estas variaciones no terminan afectando mucho la variación en

el total del activo no corriente pues la cuenta de propiedad, planta y equipo es la de

menos variación.

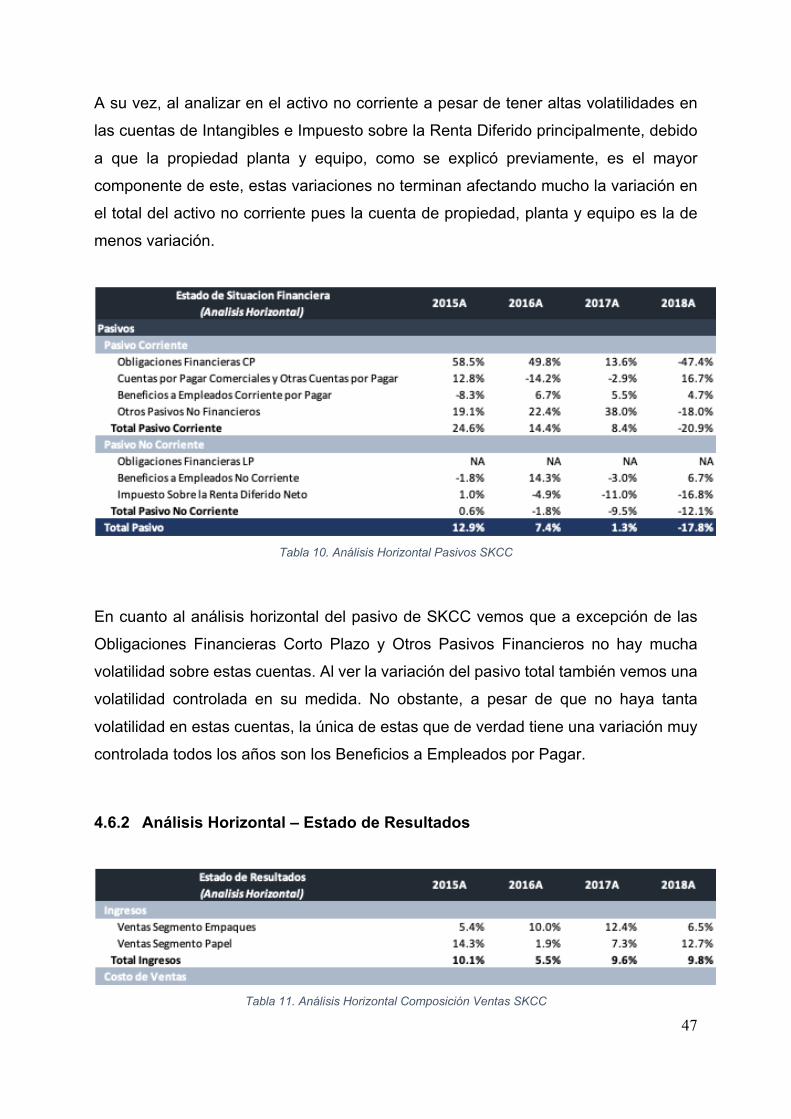

Tabla 10. Análisis Horizontal Pasivos SKCC

En cuanto al análisis horizontal del pasivo de SKCC vemos que a excepción de las

Obligaciones Financieras Corto Plazo y Otros Pasivos Financieros no hay mucha

volatilidad sobre estas cuentas. Al ver la variación del pasivo total también vemos una

volatilidad controlada en su medida. No obstante, a pesar de que no haya tanta

volatilidad en estas cuentas, la única de estas que de verdad tiene una variación muy

controlada todos los años son los Beneficios a Empleados por Pagar.

4.6.2 Análisis Horizontal – Estado de Resultados

Tabla 11. Análisis Horizontal Composición Ventas SKCC

48

Los ingresos operativos de Smurfit Kappa Cartón de Colombia SA se dividen en dos

segmentos: Segmento de Empaques y Segmento de Papel.

§ El segmento de Pulpa y Papel esta integrado verticalmente y comprende un

conjunto de bienes para el desarrollo de la actividad forestal y de reciclaje, y un

sistema de plantas de pulpa y molinos para la producción de papel para cajas,