aplicación práctica de la resolución del icac sobre ...pdfs.wke.es/6/4/5/0/pd0000096450.pdf ·...

TRANSCRIPT

contabilidad

Autor:

Ángel Alonso Pérez

Economista

Aplicación práctica de la Resolución del icac sobre inmovilizado intangible (V)Concluyendo el análisis de casos prácticos de la Resolución en materia de intangibles,

en esta quinta y última parte, se desarrollan las aplicaciones prácticas de Contratos de

franquicia y Derechos de emisión de gases de efecto invernadero de la norma sexta y en

su totalidad las de la norma séptima (Derechos de adquisición de jugadores, Derechos de

participación en competiciones deportivas, Derechos sobre organización de acontecimientos

deportivos y Derechos de replantación de las empresas vitivinícolas)

www.revistacontable.es

59

C omo consecuencia de la ne-cesidad de desarrollar las nor-mas de registro y valoración contenidas en el PGC, concre-

tamente las que se refieren al inmovilizado intangible, y debido a las especiales caracte-rísticas de determinadas operaciones que se realizan con este tipo de bienes, el Instituto de Contabilidad y Auditoría de Cuentas, de acuerdo con la disposición final tercera del Real Decreto 1514/2007, de 16 de noviem-bre de 2007, aprobó la Resolución de 28 de mayo de 2013. En esta última parte de nues-tro desarrollo de casos prácticos, finalizamos el análisis de la norma sexta sobre las Nor-mas particulares del inmovilizado intangible y se desarrolla en su totalidad la séptima, Otros inmovilizados intangibles.

CONTRATOS DE FRANQUICIA

Canon de asociación a una franquicia

El 1/1/X2, se constituye «EL LAVADO BRI-LLANTE S.A.», con un capital inicial de 500.000 € repartido en acciones de 100 € de valor nominal, que se desembolsan ínte-gramente. Su objeto social será el lavado de coches.

Una vez constituida e inscrita la sociedad en el registro mercantil, los administradores se ponen en contacto con la firma «PRO-LAVADO S.A.», titular de la franquicia «LA TRUCHA VERDE» la cual ofrece, entre otras muchas ventajas, un exclusivo servicio de «lla-ves en mano», consistente en localizar los te-

contabilidad

:: Ángel Alonso Pérez ::

:: número 17 :: Diciembre 2o13 ::

60

rrenos y hacer un estudio exhaustivo de cada implantación, para garantizar la ubicación idó-nea de los centros de lavado, además de ocu-parse de los trámites y permisos necesarios hasta hacer entrega del centro en perfectas condiciones.

Cuando se hubo localizado el terreno que cumplía los requisitos, la sociedad procedió a su adquisición, ascendiendo su coste a 150.000 € incluyendo trámites y permisos, de los cuales pagará 50.000 € al contado el 1 de Febrero, y el resto al cabo de dos años.

En marzo, se fi rma el contrato de franquicia con «PROLAVADO», cuyas notas más rele-vantes son las siguientes:

• Duración del contrato: 10 años, prorroga-ble en otros cinco.

• Canon de entrada: 28.030 €.

• Canon mensual de publicidad: 60,10 €/pis-ta de lavado.

• Inversión de maquinaria por pista de lava-do: 42.070 €.

En dicho contrato se establece, entre otras ventajas, el derecho a utilizar por la sociedad la imagen comercial de «LA TRUCHA VER-DE», con garantía de exclusividad territorial,

asesoramiento comercial, servicio de post-venta permanente, servicio técnico, contrato de mantenimiento, campaña de publicidad, etc.

Se pide

Contabilizar las operaciones en el año 20X2, sabiendo que:

- Los gastos de constitución pagados fueron de 10.000 €.

- Los gastos de acondicionamiento del te-rreno han ascendido a 25.000 €.

- Se ha adquirido a PROLAVADO maquina-ria para cuatro pistas de lavado, pagando al contado en el momento de formalizar la operación (1/7/X2) 50.000 €, y el resto lo devolverá en cinco anualidades constantes y pospagables al 5% anual. La vida útil de la maquinaria se estima en 15 años.

- En la misma fecha de adquisición de ma-quinaria, pagó el canon de entrada y el de publicidad. PROLAVADO, por su parte, entregó el centro en perfectas condicio-nes para su normal funcionamiento.

Solución

Gráfi camente por el conjunto de operacio-nes realizadas por la empresa

FIgURA 1 ::

1/1/X2 1/2/X2 1/3/X2 ....................... 1/7/X2 1/8/X2

Constitución: 500.000

Gtos. Const: 10.000

Terreno 150.000

Gtos Acondicion:

25.000

-28.030

Contrato Franquicia

Canon de Entrada

Canon mensual

publicidad

-60,10x4

1/12/X2 31/12/X2 .......... .........................

-60,10x4 -60,10x4

-42.070x4 Inversión

Maquinaria

Financiación

Contado: 50.000

Aplazado 118.280

-a -a -a -a -a

1/7/X2

1/7/X3 1/7/X4 1/7/X5 1/7/X6 1/7/X7

i=5%

(5 años)

........................

...........

aplicación práctica de la resolución del icac sobre inmovilizado intangible (v)

www.revistacontable.es

61

• A comienzos del 20X2, se constituye la empresa y se procede a su inscripción en el registro mercantil, desembolsando los socios íntegramente su participación, anotándose:

1/1/X2

500.000 Bancos (572)

a Capital so-cial (100)

500.000

• Por los gastos incurridos en la operación:

1/1/X2

10.000 Reservas vo-luntarias (113)

a Bancos (572) 10.000

• Al mes siguiente adquiere el terreno nece-sario para el negocio, dejando pendiente de pago parte del precio al proveedor:

1/2/X2

150.000 Terrenos y Bienes Natura-les (210)

a Bancos (572)

50.000

a Provee-dores del Inmovili-zado a l/p (173)

100.000

• Los gastos de acondicionamiento del Te-rreno, incrementarán según la Norma 3.ª a) de Valoración PGC su precio de adquisición, registrando por ello la empresa:

1/2/X2

25.000 Terrenos y Bienes Naturales (210)

a Bancos (572)

25.000

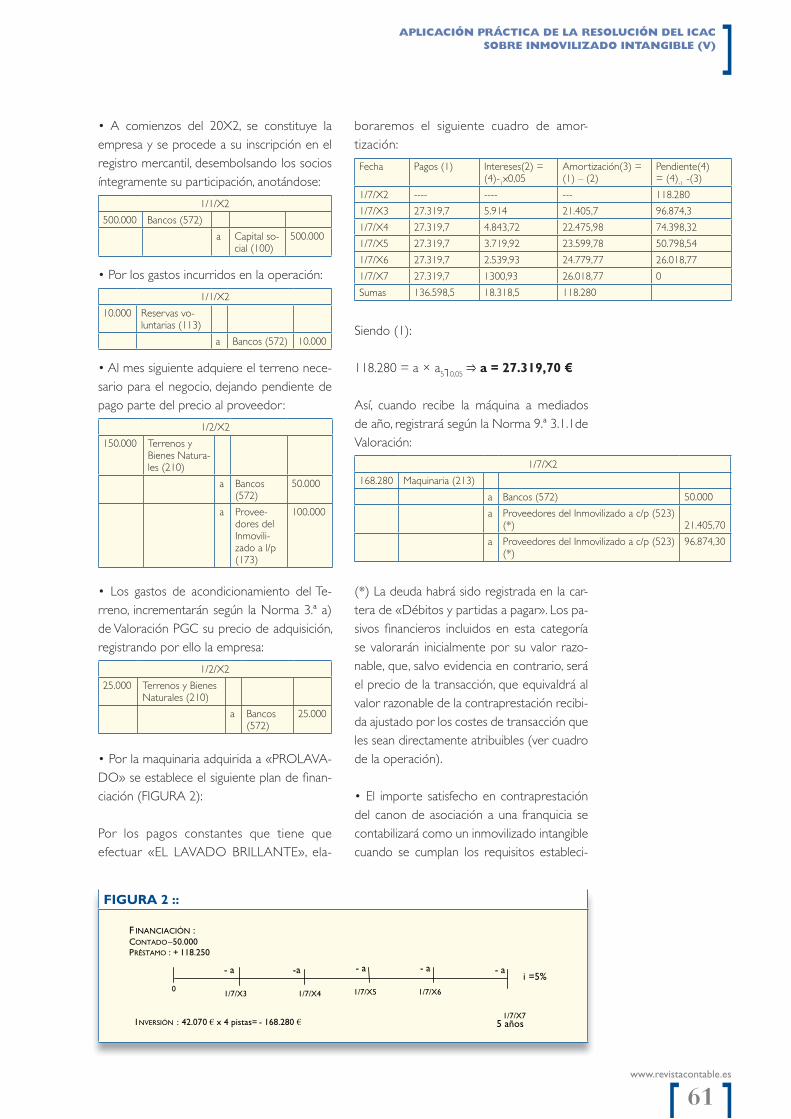

• Por la maquinaria adquirida a «PROLAVA-DO» se establece el siguiente plan de fi nan-ciación (FIGURA 2):

Por los pagos constantes que tiene que efectuar «EL LAVADO BRILLANTE», ela-

boraremos el siguiente cuadro de amor-tización:

Fecha Pagos (1) Intereses(2) =(4)-1x0,05

Amortización(3) =(1) – (2)

Pendiente(4)= (4)-1 -(3)

1/7/X2 ---- ---- --- 118.280

1/7/X3 27.319,7 5.914 21.405,7 96.874,3

1/7/X4 27.319,7 4.843,72 22.475,98 74.398,32

1/7/X5 27.319,7 3.719,92 23.599,78 50.798,54

1/7/X6 27.319,7 2.539,93 24.779,77 26.018,77

1/7/X7 27.319,7 1300,93 26.018,77 0

Sumas 136.598,5 18.318,5 118.280

Siendo (1):

118.280 = a × a5 0,05 a = 27 .319,70 €

Así, cuando recibe la máquina a mediados de año, registrará según la Norma 9.ª 3.1.1de Valoración:

1/7/X2

168.280 Maquinaria (213)

a Bancos (572) 50.000

a Proveedores del Inmovilizado a c/p (523) (*) 21.405,70

a Proveedores del Inmovilizado a c/p (523) (*)

96.874,30

(*) La deuda habrá sido registrada en la car-tera de «Débitos y partidas a pagar». Los pa-sivos fi nancieros incluidos en esta categoría se valorarán inicialmente por su valor razo-nable, que, salvo evidencia en contrario, será el precio de la transacción, que equivaldrá al valor razonable de la contraprestación recibi-da ajustado por los costes de transacción que les sean directamente atribuibles (ver cuadro de la operación).

• El importe satisfecho en contraprestación del canon de asociación a una franquicia se contabilizará como un inmovilizado intangible cuando se cumplan los requisitos estableci-

FIgURA 2 ::

0 1/7/X4 1/7/X5

F INANCIACIÓN : CONTADO –50.000 PRÉSTAMO : + 118.250

- a - a - a

1/7/X6

i =5%

1/7/X3

- a -a

1/7/X7 I NVERSIÓN : 42.070 x 4 pistas= - 168.280 5 años

contabilidad

:: Ángel Alonso Pérez ::

:: número 17 :: Diciembre 2o13 ::

62

dos a tal efecto en la RICAC del inmovilizado intangible. Norma sexta. Apartado 7.2.

El reconocimiento inicial de un inmoviliza-do de naturaleza intangible requiere cumplir los criterios generales recogidos en el Mar-co Conceptual de la Contabilidad del Plan General de Contabilidad. Es decir, cumplir la definición de activo y los criterios de recono-cimiento. Apartado 2.1. Norma segunda.

Entendemos que se cumplen con los requisi-tos relatados. Así:

1/7/X2

28.030 Derechos de franquicia (20X)

a Bancos (572) 28.030

Este derecho deberá amortizarse de forma sistemática durante el período en que contri-buya a la obtención de ingresos, no pudiendo exceder el plazo de duración del contrato de franquicia, teniendo en cuenta, en su caso, las posibles prórrogas que se pudiesen acordar, en nuestro caso 10 años; aunque deberemos tener en cuenta las posibles prorrogas el mis-mo, con lo cual consideraremos un total de 15 años (10 años + 5 años). RICAC del inmovi-lizado intangible. Norma sexta. Apartado 7.3.

• Por el canon mensual de publicidad, la em-presa registrará:

1/7/X2

240,40 Arrendamientos y Cánones (621)60,1 € x 4 pistas

a Bancos (572)

240,40

Apunte que efectuará todos los meses hasta final de año, por la misma cuantía.

• Operaciones de fin de ejercicio (31/12/X2):

* Por la amortización del derecho de franqui-cia, teniendo en cuenta un plazo de 15 años, según comentamos anteriormente:

31/12/X2

934,33 Amortización del In-movilizado Intangible (680) (*)

a Amortización Acumu-lada del Inmovilizado Intangible (280)

934,33

28.030 1.866,67/año15 años

(*) Amortizaríamos cada año:

En el presente ejercicio, al ser efectiva su in-corporación en el patrimonio a mediados de año, amortizaremos la mitad de la anterior cuantía, es decir :

1.866,67 x 6 meses = 934,3312 meses

* Amortización de las máquinas de lavado:

31/12/X2

5.609,33 Amortización del Inmovili-zado material (681) (*)

a Amortización Acumu-lada del Inmovilizado material (281)

5.609,33

(*) Cuota anual: (168.280:15)= 11.218,66 : 6 meses 5.609,33

Por el devengo de los intereses de la deuda (ver cuadro de la operación):

31/12/X2

2.957 Intereses de deudas (662) 5.914 x 6 meses 12 meses

a Intereses a corto plazo de deudas (528)

2.957

El RECONOCImIENTO INICIAl DE UN INmOvIlIzADO DE NATURAlEzA INTANgIblE REQUIERE CUmPlIR lOS CRITERIOS gENERAlES RECOgIDOS EN El mARCO CONCEPTUAl DEl PgC

aplicación práctica de la resolución del icac sobre inmovilizado intangible (v)

www.revistacontable.es

63

DERECHOS DE EmISIóN DE gASES DE EFECTO INvERNADERO

Adquisición de derechos de emisión de asignación gratuita . Compra de derechos en subasta . Registro de emi-siones realizadas . Deterioro

CEMEX S.A. empresa del sector del cemen-to, cuyas instalaciones cuentan con autori-zación de emisión de gases de efecto in-vernadero ya que sus titulares solicitaron al Ministerio de medio ambiente la asignación de derechos de emisión para el período de vigencia 2013-2020. La asignación de cuotas a la empresa que se recogen en el cuadro siguiente, ha sido adoptada por acuerdo del Consejo de Ministros realizado el trámite de información pública. La cantidad asignada para cada uno de los años de dicho período fue (TABLA I):

Los derechos de emisión asignados para el tercer período de comercio (2013-2020) son íntegramente gratuitos.

Se pide

Contabilizar lo que proceda hasta al 1/5/2014 sabiendo que:

A 1/12/2013 adquiere en la subasta de derechos de emisión que no fueron asig-nados de forma gratuita y a través de la plataforma EEX, 12.000 derechos de emi-sión siendo su precio de 31 €.Los gastos ocasionados en dicha compra, ascendieron a 1.200 €.

Las emisiones reales de gases realizadas y verifi cadas durante el año 2013 fueron de 52.600 toneladas de CO2.

El 1/3/2014 vende los derechos de emisión sobrantes a 33€, los gastos de venta ascen-dieron a 100 €.

El 30/4/2014 entrega al registro los derechos de emisión equivalentes a las emisiones ve-rifi cadas correspondientes al 2013 para su cancelación.

Tipo impositivo 30%

Solución

• Por los derechos de emisión asignados de forma gratuita para el ejercicio 2013:

1/1/2013

1.233.000 Derechos de emisión de gases de efecto invernadero (20X)(41.100 x 30)

a Ingresos de subven-ciones ofi ciales de capital (940)

1.233.000

Según dispone la RICAC del inmovilizado in-tangible. Norma sexta. 8.1.1.2 «(...) Cuando se trate de derechos adquiridos sin contrapresta-ción o por un importe sustancialmente inferior a su valor de mercado, se reconocerá un ingreso directamente imputado al patrimonio neto al comienzo del ejercicio natural al que co-rresponden, que será objeto de transferencia a la cuenta de pérdidas y ganancias a medida que se realice la imputación a gastos por las emisiones asociadas a los derechos recibidos sin contraprestación.»

• Por el efecto impositivo de la subvención:

1/1/2013

369.900 Impuesto diferido (8301)

a Pasivo por diferencia tem-poraria imponible (479)(1.233.000 x 30%)

369.900

• Adquisición de derechos de emisión en el mercado:

TAblA 1 ::Años 2013 2014 2015 2016 2017 2018 2019 2020 TOTAL

Cantidad 41.100 41.100 41.100 41.100 41.100 41.100 41.100 41.100 328.800

Estimación de emisiones totales de gases de efecto invernadero (CO2 Tns)

52.000 50.000 45.000 40.000 40.000 38.000 35.000 34.000 334.000

Cotización de los derechos de emisión de ga-ses de efecto invernadero a inicios de ejercicio

30 32 33 34 30 28 31,75 33

contabilidad

:: Ángel Alonso Pérez ::

:: número 17 :: Diciembre 2o13 ::

64

1/12/2013

373.200 Derechos de emisión de gases de efecto inver-nadero (20X)(12.000 x 31 + 1.200) (*)

a Bancos (572)

373.200

(*) Coste unitario del derecho de emisión adquirido: (373.200 : 12.000) = 31,10

• Por la emisión de gases realizadas y verifica-das (52.600 toneladas):

31/12/2013

1.590.650 Gastos por emisión de gases de efecto inver-nadero (65X) (*)

a Provisión corto plazo por derechos de emisión de gases de efecto invernadero (529X)

1.590.650

(*) La emisión de gases de efecto invernade-ro originará el reconocimiento de un gasto en la cuenta de pérdidas y ganancias del ejer-cicio y de la correspondiente provisión. Esta provisión se mantendrá hasta el momento en que la empresa tenga que cancelar la obliga-ción mediante la entrega de los correspon-dientes derechos.

El importe de los citados gastos y la correla-tiva provisión, se determinará considerando que la obligación será cancelada:

a) En primer lugar, mediante los derechos de emisión recibidos por una asignación con-templada en el régimen de emisiones a los que se encuentre afectada la empresa o sus instalaciones, los cuales deberán ser impu-tados a las emisiones realizadas en propor-ción a las emisiones totales previstas para el período completo para el cual se hayan asignado.

El gasto correspondiente a esta parte de la obligación se cuantificará en función del valor contable de los derechos de emisión trans-feridos.

b) A continuación, mediante los restantes derechos de emisión que figuren en el ba-lance de la empresa. Norma Sexta, Aparta-

do 8.1.3.2.En nuestro caso: (41.100 x 30 + 11.500 x 31,10) = 1.590.650.

• Imputación de la subvención:

31/12/2013

1.233.000 Transferencia de subvenciones ofi-ciales de capital (840)(41.100 x30)

a Subvenciones, dona-ciones y legados trans-feridos al resultado del ejercicio (746)

1.233.000

• Reversión del efecto impositivo:

31/12/2013

369.900 Pasivo por diferencia temporaria imponible (479)(1.233.000 x 30%)

a Impuesto diferi-do (8301)

369.900

• Determinación del posible deterioro:

A 31/12/2013 comparamos:

Valor contable: (41.100 x 30 + 12.000 x 31,10) . . . . . . . . . . . . . . . . . . . . . . . .1.606.200

Importe recuperable:

Valor razonable: (41.100 + 12.000) x 32 . . . . . . . . . . . . . . . . . . . . . . . . . .1.699.200

En consecuencia no registraremos deterioro.

Los derechos de emisión no se amortizarán. No obstante, estarán sujetos a las correccio-nes valorativas por deterioro que sean nece-sarias. RICAC inmovilizado intangible. Norma sexta.8.1.2.

• Regularización de la subvención:

31/12/2013

1.233.000 Ingresos de subvenciones oficiales de capital (940)

a Transferencia de subvenciones oficiales de capital (840)

1.233.000

• Por los derechos de emisión adquiridos de forma gratuita procedentes del Plan de asig-nación para el año 2014.

aplicación práctica de la resolución del icac sobre inmovilizado intangible (v)

www.revistacontable.es

65

1/1/2014

1.315.200 Derechos de emisión de gases de efecto invernadero (20X)(41.100x32)

a Ingre-sos de subven-ciones oficiales de capital (940)

1.315.200

Según dispone la RICAC del inmovilizado in-tangible. Norma sexta. 8.1.1.2 «(...). Cuando se trate de derechos adquiridos sin contrapresta-ción o por un importe sustancialmente inferior a su valor de mercado, se reconocerá un ingreso directamente imputado al patrimonio neto al comienzo del ejercicio natural al que co-rresponden, que será objeto de transferencia a la cuenta de pérdidas y ganancias a medida que se realice la imputación a gastos por las emisiones asociadas a los derechos recibidos sin contraprestación».

• Por el efecto impositivo de la subvención:

1/1/2014

394.560 Impuesto diferido (8301)

a Pasivo por dife-rencia tempo-raria imponible (479)(1.315.200 x 30%)

394.560

• Por la venta de los 500 derechos de emi-sión sobrantes del ejercicio 2013:

1/3/2014

16.400 Bancos (572)(500x33-100)

a Derechos de emisión de gases de efecto invernadero (20X)(500 x 31,10)

15.550

a Beneficios procedentes del inmoviliza-do intangible (770)

850

Total de derechos adquiridos en el año 2013....(41.100+12.000)= 53.100Emisiones realizadas . . . . . . . . . . . . . . 52.600Derechos sobrantes . . . . . . . . . . . .500

Estos activos se darán de baja de balance con ocasión de su transmisión a terceros, entrega o caducidad. Norma sexta. Apartado 1.2.2. RICAC del inmovilizado intangible.

• Entrega de los 52.600 derechos correspon-dientes a las emisiones verificadas en el año 2013:

30/4/2014

1.590.650 Provisión corto plazo por derechos de emisión de gases de efecto invernadero (529X)

a Derechos de emisión de gases de efecto invernadero (20X)(41.100 x 30 + 11.500 x 31,10)

1.590.650

La cancelación de la provisión y la baja del inmovilizado intangible se producirán en el ejercicio siguiente, cuando se comunique la cancelación de los derechos al correspon-diente registro administrativo. Norma sexta. Apartado 1.3.2.c). RICAC del inmovilizado intangible.

Adquisición de derechos de emisión de asignación gratuita . las emisio-nes realizadas superan los derechos asignados

Los datos relativos al supuesto son los mis-mos que los del ejemplo anterior (CEMEX), en cuanto a la cantidad asignada de derechos de emisión para el período de vigencia del tercer plan de asignación (2013-2020), así como la estimación de gases prevista y la cotización a principios de cada ejercicio de los derechos de emisión son iguales a las del ejemplo anterior.

No se adquieren derechos adicionales.

Se pide

Registro de operaciones en las siguientes si-tuaciones:

Las emisiones de gases realizadas y verifica-das durante el año 2013 fueron de 56.000 toneladas.

contabilidad

:: Ángel Alonso Pérez ::

:: número 17 :: Diciembre 2o13 ::

66

El precio de mercado de los derechos a 31/12/2013 fue de 32€/derecho

El 30/4/2014 entrega al registro administra-tivo los derechos de emisión equivalentes a las emisiones verificadas correspondientes al año 2013 para su cancelación.

Solución

• Por los derechos de emisión asignados de forma gratuita para el ejercicio 2013:

1/1/2013

1.233.000 Derechos de emisión de gases de efecto invernadero (20X)(41.100x30)

a Ingresos de subvenciones oficiales de capital (940)

1.233.000

Según dispone la RICAC del inmovilizado intan-gible. Norma sexta. 8.1.1.2 “(...). Cuando se trate de derechos adquiridos sin contraprestación o por un importe sustancialmente inferior a su valor de mercado, se reconocerá un ingreso directamente imputado al patrimonio neto al comienzo del ejercicio natural al que corresponden, que será objeto de transferencia a la cuenta de pérdi-das y ganancias a medida que se realice la impu-tación a gastos por las emisiones asociadas a los derechos recibidos sin contraprestación”.

• Por el efecto impositivo de la subvención:

1/1/2013

369.900 Impuesto diferido (8301)

a Pasivo por diferencia temporaria imponible (479)(1.233.000 x 30%)

369.900

• Por la emisión de gases realizadas y verifica-das (56.000 toneladas de CO2):

31/12/2013

1.709.800 Gastos por emisión de gases de efecto inverna-dero (65X) (*)

a Provisión corto plazo por derechos de emisión de gases de efecto invernadero (529X)(41.100 x 30 + 14.900 x 32)

1.709.800

(*) El importe de los citados gastos y la co-rrelativa provisión, se determinará suponien-do que la obligación será cancelada:

a) En primer lugar, mediante los derechos de emisión recibidos por una asignación con-templada en el régimen de emisiones a los que se encuentre afectada la empresa o sus instalaciones, los cuales deberán ser impu-tados a las emisiones realizadas en propor-ción a las emisiones totales previstas para el período completo para el cual se hayan asignado.

En nuestro caso nos han transferido 41.100 derechos x 30 = 1.233.000

El gasto correspondiente a esta parte de la obligación se cuantificará en función del valor contable de los derechos de emisión transferidos.

b) A continuación, mediante los restantes derechos de emisión que figuren en el ba-lance de la empresa.

aplicación práctica de la resolución del icac sobre inmovilizado intangible (v)

www.revistacontable.es

67

En nuestro caso NO TENEMOS MÁS DE-RECHOS.

c) En caso de que la emisión de gases conlleve la necesidad por parte de la empresa de ad-quirir o generar derechos de emisión, porque las emisiones realizadas superen las que pue-den ser canceladas bien mediante los derechos asignados que sean imputables a dichas emisio-nes, o bien mediante los restantes derechos de emisión, adquiridos o generados, que tenga la empresa, se deberá considerar adicionalmente el gasto que corresponda al déficit de derechos.

Este gasto se cuantificará de acuerdo con la mejor estimación posible del importe nece-sario para cubrir el déficit de derechos. Nor-ma sexta. Apartado 8.1.3.2.

En nuestro caso el déficit de derechos es de (56.000 - 41.100) = 14.900 x 32 = 476.800

• Imputación de la subvención:

31/12/2013

1.233.000 Transferencia de sub-venciones oficiales de capital (840)(41.100 x 30)

a Subvenciones, donaciones y legados transferidos al resultado del ejercicio (746)

1.233.000

• Reversión del efecto impositivo:

31/12/2013

369.900 Pasivo por diferencia tempora-ria imponible (479)(1.233.000 x 30%)

a Impuesto diferido (8301) 369.900

• Determinación del posible deterioro:

A 31/12/2013 comparamos:

Valor contable (41.100 x 30) . . . . .1.233.000

Importe recuperable:

Valor razonable (41.000) x 32 . . . .1.315.200

En consecuencia no registraremos deterioro.

Los derechos de emisión no se amortizarán. No obstante, estarán sujetos a las correccio-nes valorativas por deterioro que sean nece-sarias. RICAC inmovilizado intangible. Norma sexta.8.1.2

• Regularización de la subvención:

31/12/2013

1.233.000 Ingresos de subvenciones oficiales de capital (940)

a Transferencia de subven-ciones oficiales de capital (840)

1.233.000

• Por los derechos de emisión adquiridos de forma gratuita procedentes del Plan de asig-nación para el año 2014.

1/1/2014

1.315.200 Derechos de emisión de gases de efecto invernadero (20X)(41.100x32)

a Ingresos de subvenciones oficiales de capital (940)

1.315.200

Según dispone la RICAC del inmovilizado in-tangible. Norma sexta. 8.1.1.2 “(...). Cuando se trate de derechos adquiridos sin contrapresta-

contabilidad

:: Ángel Alonso Pérez ::

:: número 17 :: Diciembre 2o13 ::

68

ción o por un importe sustancialmente inferior a su valor de mercado, se reconocerá un ingreso directamente imputado al patrimonio neto al comienzo del ejercicio natural al que co-rresponden, que será objeto de transferencia a la cuenta de pérdidas y ganancias a medida que se realice la imputación a gastos por las emisiones asociadas a los derechos recibidos sin contraprestación”.

• Por el efecto impositivo de la subvención:

1/1/2014

394.560 Impuesto diferido (8301)

a Pasivo por diferencia temporaria imponible (479)(1.315.200 x 30%)

394.560

• Entrega de los 56.000 derechos correspon-dientes a las emisiones verificadas en el año 2013:

1/1/X14

1.709.800 Provisión corto plazo por derechos de emisión de gases de efecto inverna-dero (529X)

a Derechos de emisión de gases de efecto invernadero (20X)(41.100 x 30 + 14.900 x 32)

1.709.800

La cancelación de la provisión y la baja del inmovilizado intangible se producirán en el ejercicio siguiente, cuando se comunique la cancelación de los derechos al correspon-diente registro administrativo. Norma sexta. Apartado 1.3.2.c). RICAC del inmovilizado intangible.

Cancelación de derechos de emisión sobrantes

Supongamos que nuestra empresa CEMEX S.A., ha acordado suspender su actividad a 1/7/2014 por un período de seis meses para proceder a la renovación de sus instalaciones. Las emisiones efectuadas y verificadas en el 2013 han sido de 31.100 toneladas de CO2.

. El saldo de la cuenta Subvenciones oficiales de capital asciende a 210.000€. Los derechos asignados de forma gratuita para el 2013 fueron de 41.100 derechos siendo su valor razonable de 30€/derecho.

A petición de la empresa y de acuerdo con lo establecido en la normativa vigente el re-gistro administrativo procede a cancelar los derechos de emisión sobrantes.

Se pide

Registro de la operación correspondiente:

• Entrega a la Administración derechos co-rrespondientes a las emisiones efectuadas y verificadas en el año 2013 y cancelación de los derechos no utilizados:

1/7/2014

933.000 Provisión corto plazo por derechos de emi-sión de gases de efecto invernadero (529X)(31.100 x 30)

300.000 Pérdidas procedentes de inmovilizado intan-gible (670)(10.000 x 30)

a Derechos de emisión de gases de efecto inver-nadero (20X)(41.100 x 30)

1.233.000

La cancelación de la provisión y la baja del inmovilizado intangible se producirán en el ejercicio siguiente, cuando se comunique la cancelación de los derechos al correspon-diente registro administrativo. Norma sexta. Apartado 1.3.2.c). RICAC del inmovilizado intangible.

• Imputación de la subvención:

1/7/2014

300.000 Transferencia de sub-venciones oficiales de capital (840)(10.000 x 30)

a Subvenciones, donaciones y legados transferidos al re-sultado del ejercicio (746)

300.000

• Reversión del efecto impositivo:

1/7/2014

90.000 Pasivo por diferencia temporaria imponible (479)(300.000 x 30%)

a Impuesto diferido (8301)

90.000

aplicación práctica de la resolución del icac sobre inmovilizado intangible (v)

www.revistacontable.es

69

Deterioro de valor de derechos de emisión de gases de efecto inverna-dero:

Supongamos que nuestra sociedad CEMEX a 31/12/2013 presenta en su balance entre otras las siguientes cuentas:

Derechos de emisión de gases de efecto invernadero . . . . . . . . . . . . . . . . . . .1.322.900

(41.100 x 30 + 2.900 x 31)

Provisión corto plazo de derechos de emi-sión de gases efecto invernadero .1.291.900

(41.100 x 30 + 1.900 x 31)

Las emisiones realizadas y verificadas han as-cendido a 43.000 toneladas de CO2. Al cierre de ejercicio 2013 el valor razonable menos costes de venta de los derechos de emisión ascienden a 29,90€.

Se pide

Registro de las correcciones valorativas per-tinentes

Solución

Comprobaremos si existe deterioro en los derechos de emisión:

Valor contable . . . . . . . . . . . . . . . . .1.322.900 >Importe recuperable . . . . . . . . . . . .1.315.600Valor razonable menos costes de venta (44.000 x 29,90)DETERIORO . . . . . . . . . . . . . . . . . . . . . 7.300

31/12/2013

7.300 Pérdidas por dete-rioro del inmoviliza-do intangible (670)

a Deterioro de valor del inmovilizado intangible (290)

7.300

Los derechos de emisión no se amortizarán. No obstante, estarán sujetos a las correccio-nes valorativas por deterioro que sean nece-

sarias. Norma sexta. Apartado 1.2.1. RICAC del inmovilizado intangible.

Adquisición de derechos de emisión con precio al superar las emisiones realizadas a los derechos recibidos

Supongamos que la empresa CEMEX pre-senta en su balance a 31/12/2013 entre otras las siguientes cuentas.

Derechos de emisión de gases e efecto inver-nadero . . . . . . . . . . . . . . . . . . . . . . .1.050.000(35.000 derechos x 30) Provisión a corto plazo de gases de efecto invernadero . . . . . . . . . . . . . . . . . . .2.445.000(35.000 x 30 + 45.000 x 31)

Las emisiones efectuadas y verificadas a dicha fecha han sido de 80.000 toneladas de CO2.

El 1/1/2014 los derechos asignados a la em-presa para dicho año de forma gratuita han ascendido a 35.000 derechos, su valor razo-nable es de 32€/derecho.

El 1/3/2014 CEMEX adquiere en la subasta celebrada en dicha fecha y en la plataforma EEX 40.000 derechos de emisión a un precio de 32€ gastos de la operación 4.000 €.

A 30/4/2014 entrega al registro los derechos de emisión correspondiente a las emisiones realizadas y verificadas en el 2013.

Se pide

Registro de operaciones relatadas en el año 2014.

• Por los derechos de emisión adquiridos de forma gratuita procedentes del Plan de asig-nación para el año 2014.

1/1/2014

1.120.000 Derechos de emisión de gases de efecto invernade-ro (20X)(35.000x32)

a Ingresos de subven-ciones oficiales de capital (940)

1.120.000

contabilidad

:: Ángel Alonso Pérez ::

:: número 17 :: Diciembre 2o13 ::

70

Según dispone la RICAC del inmovilizado in-tangible. Norma sexta. 8.1.1.2 “(...). Cuando se trate de derechos adquiridos sin contrapresta-ción o por un importe sustancialmente inferior a su valor de mercado, se reconocerá un ingreso directamente imputado al patrimonio neto al comienzo del ejercicio natural al que co-rresponden, que será objeto de transferencia a la cuenta de pérdidas y ganancias a medida que se realice la imputación a gastos por las emisiones asociadas a los derechos recibidos sin contraprestación”.

• Por el efecto impositivo de la subvención:

1/1/2014

336.000 Impuesto diferido (8301)

a Pasivo por diferencia temporaria impo-nible (479)(1.120.000 x 30%)

336.000

• Adquisición de derechos de emisión en el mercado:

1/3/X14

1.284.000 Derechos de emisión de gases de efecto invernadero (20X)(40.000 x 32 + 4.000) (*)

a Bancos (572) 1.284.000

(*) Coste unitario del derecho de emisión adquirido: (1.284.000 : 40.000) = 32,10

• Entrega de los 80.000 derechos correspon-dientes a las emisiones verificadas en el año 2013:

30/4/X14

2.445.000 Provisión corto plazo por de-rechos de emisión de gases de efecto invernadero (529X) (*)

46.000 Pérdidas procedentes del inmovilizado intangible (670)

a Derechos de emisión de gases de efecto invernadero (20X)

2.491.000

La cancelación de la provisión y la baja del inmovilizado intangible se producirán en el ejercicio siguiente, cuando se comunique la cancelación de los derechos al correspon-diente registro administrativo. Norma sexta. Apartado 1.3.2.c). RICAC del inmovilizado intangible.

(*) Entrega de los 80.000 derechos de las emisiones del 2013:

35.000 derechos (2013) x30 = 1.050.00035.000 derechos (2014) x32 = 1.120.00010.000 derechos comprados x 32,10 = 321.000TOTAl (80 .000 derechos) 2 .491 .000

• Imputación de la subvención correspon-diente a los derechos del 2014:

1/4/2014

1.120.000 Transferencia de subvenciones oficia-les de capital (840)(35.000 x 32)

a Subvenciones, donaciones y le-gados transferidos al resultado del ejercicio (746)

1.120.000

• Reversión del efecto impositivo:

1/4/2014

336.000 Pasivo por diferencia tem-poraria imponible (479)(1.120.000 x 30%)

a Impuesto diferi-do (8301)

336.000

Adquisición de derechos de emisión de gases de efecto invernadero a un precio inferior a su valor razonable

A nuestra sociedad CEMEX S.A. le asigna-ron para el año 2013, 34.000 derechos de emisión de gases de efecto invernadero ín-tegramente gratuitos, siendo su valor razona-ble a la fecha de incorporación al patrimonio (1/1/2013) de 30€/derecho. Las previsiones de emisión de gases para dicho año son de 40.000 toneladas de CO2. Ante Esta circuns-tancia, el 1/10/2013 ha adquirido 6.000 dere-chos a un precio de 20€ derecho precio este sustancialmente inferior a su valor razonable que a dicha fecha era de 32€.

Las emisiones de gases realizadas y verifica-das a 31/12/2013 ascendieron a 40.500 to-neladas y el valor razonable a dicha fecha es de 32,40 €/derecho.

Se pide

Registro de operaciones en el año 2013.

aplicación práctica de la resolución del icac sobre inmovilizado intangible (v)

www.revistacontable.es

71

Solución

• Por los derechos de emisión asignados de forma gratuita para el ejercicio 2013:

1/1/2013

1.020.000 Derechos de emisión de gases de efecto invernadero (20X)(34.000x30)

a Ingresos de subvenciones oficiales de capital (940)

1.020.000

Según dispone la RICAC del inmovilizado in-tangible. Norma sexta. 8.1.1.2 “(...). Cuando se trate de derechos adquiridos sin contrapresta-ción o por un importe sustancialmente inferior a su valor de mercado, se reconocerá un ingreso directamente imputado al patrimonio neto al comienzo del ejercicio natural al que co-rresponden, que será objeto de transferencia a la cuenta de pérdidas y ganancias a medida que se realice la imputación a gastos por las emisiones asociadas a los derechos recibidos sin contraprestación.”

• Por el efecto impositivo de la subvención:

1/1/2013

306.000 Impuesto dife-rido (8301)

a Pasivo por diferencia temporaria imponible (479)(1.020.000 x 30%)

306.000

• Adquisición de derechos de emisión en el mercado a un precio inferior a su valor ra-zonable:

1/10/2013

192.000 Derechos de emisión de gases de efecto invernadero (20X)(6.000 derechos x 32)

a Bancos (572)(6.000 derechos x 20)

120.000

a Ingresos de subvenciones oficiales de capi-tal (940)(32-20) x 6.000 derechos

72.000

Según dispone la RICAC del inmovilizado intangible. Norma sexta. 8.1.1.2 “(...). Cuando

se trate de derechos adquiridos por un importe sustancialmente inferior a su valor de mercado, se reconocerá un ingreso directamente imputa-do al patrimonio neto. (...)”.

• Por el efecto impositivo de la subvención:

1/10/2013

21.600 Impuesto diferido (8301)

a Pasivo por diferencia temporaria imponible (479)(72.000 x 30%)

21.600

• Por la emisión de gases realizadas y verifica-das (40.500 toneladas de CO2):

31/12/X13

1.228.200 Gastos por emisión de gases de efecto inverna-dero (65X) (*)

a Provisión corto plazo por de-rechos de emisión de gases de efecto invernadero (529X)(34.000 x30 + 6.000 x 32 + 500 x 32,40)

1.228.200

(*) El importe de los citados gastos y la co-rrelativa provisión, se determinará suponien-do que la obligación será cancelada:

a) En primer lugar, mediante los derechos de emisión recibidos por una asignación con-templada en el régimen de emisiones a los que se encuentre afectada la empresa o sus instalaciones, los cuales deberán ser imputa-dos a las emisiones realizadas en proporción a las emisiones totales previstas para el perío-do completo para el cual se hayan asignado.

En nuestro caso nos han transferido 34.000 derechos x 30 = 1.020.000.

El gasto correspondiente a esta parte de la obligación se cuantificará en función del valor contable de los derechos de emisión trans-feridos

b) A continuación, mediante los restantes de-rechos de emisión que figuren en el balance de la empresa.

En nuestro caso (6.000 x 32) = 192.000

c) En caso de que la emisión de gases con-lleve la necesidad por parte de la empresa de adquirir o generar derechos de emisión,

contabilidad

:: Ángel Alonso Pérez ::

:: número 17 :: Diciembre 2o13 ::

72

porque las emisiones realizadas superen las que pueden ser canceladas bien mediante los derechos asignados que sean imputables a di-chas emisiones, o bien mediante los restantes derechos de emisión, adquiridos o generados, que tenga la empresa, se deberá considerar adicionalmente el gasto que corresponda al déficit de derechos.

Este gasto se cuantificará de acuerdo con la mejor estimación posible del importe nece-sario para cubrir el déficit de derechos. Nor-ma sexta. Apartado 8.1.3.2.

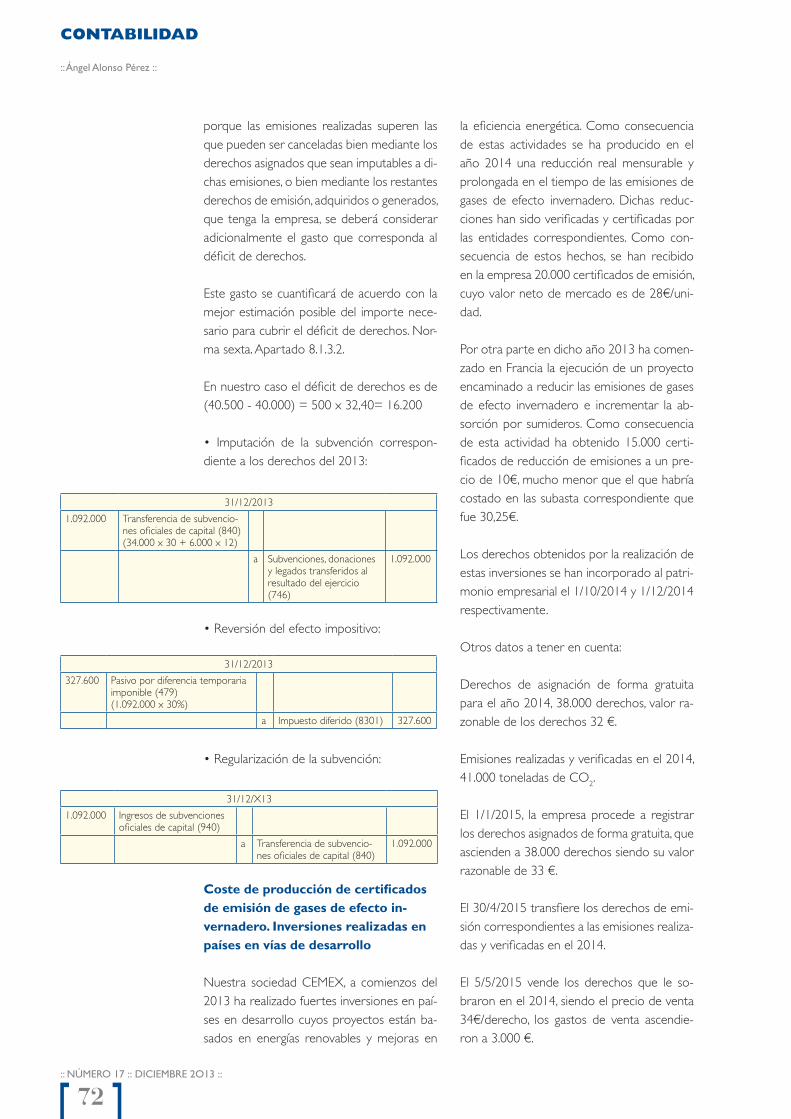

En nuestro caso el déficit de derechos es de (40.500 - 40.000) = 500 x 32,40= 16.200

• Imputación de la subvención correspon-diente a los derechos del 2013:

31/12/2013

1.092.000 Transferencia de subvencio-nes oficiales de capital (840)(34.000 x 30 + 6.000 x 12)

a Subvenciones, donaciones y legados transferidos al resultado del ejercicio (746)

1.092.000

• Reversión del efecto impositivo:

31/12/2013

327.600 Pasivo por diferencia temporaria imponible (479)(1.092.000 x 30%)

a Impuesto diferido (8301) 327.600

• Regularización de la subvención:

31/12/X13

1.092.000 Ingresos de subvenciones oficiales de capital (940)

a Transferencia de subvencio-nes oficiales de capital (840)

1.092.000

Coste de producción de certificados de emisión de gases de efecto in-vernadero . Inversiones realizadas en países en vías de desarrollo

Nuestra sociedad CEMEX, a comienzos del 2013 ha realizado fuertes inversiones en paí-ses en desarrollo cuyos proyectos están ba-sados en energías renovables y mejoras en

la eficiencia energética. Como consecuencia de estas actividades se ha producido en el año 2014 una reducción real mensurable y prolongada en el tiempo de las emisiones de gases de efecto invernadero. Dichas reduc-ciones han sido verificadas y certificadas por las entidades correspondientes. Como con-secuencia de estos hechos, se han recibido en la empresa 20.000 certificados de emisión, cuyo valor neto de mercado es de 28€/uni-dad.

Por otra parte en dicho año 2013 ha comen-zado en Francia la ejecución de un proyecto encaminado a reducir las emisiones de gases de efecto invernadero e incrementar la ab-sorción por sumideros. Como consecuencia de esta actividad ha obtenido 15.000 certi-ficados de reducción de emisiones a un pre-cio de 10€, mucho menor que el que habría costado en las subasta correspondiente que fue 30,25€.

Los derechos obtenidos por la realización de estas inversiones se han incorporado al patri-monio empresarial el 1/10/2014 y 1/12/2014 respectivamente.

Otros datos a tener en cuenta:

Derechos de asignación de forma gratuita para el año 2014, 38.000 derechos, valor ra-zonable de los derechos 32 €.

Emisiones realizadas y verificadas en el 2014, 41.000 toneladas de CO2.

El 1/1/2015, la empresa procede a registrar los derechos asignados de forma gratuita, que ascienden a 38.000 derechos siendo su valor razonable de 33 €.

El 30/4/2015 transfiere los derechos de emi-sión correspondientes a las emisiones realiza-das y verificadas en el 2014.

El 5/5/2015 vende los derechos que le so-braron en el 2014, siendo el precio de venta 34€/derecho, los gastos de venta ascendie-ron a 3.000 €.

aplicación práctica de la resolución del icac sobre inmovilizado intangible (v)

www.revistacontable.es

73

Se pide

Registro de las operaciones relatadas.

Solución

• Por los derechos de emisión asignados de forma gratuita para el ejercicio 2014:

1/1/2014

1.216.000 Derechos de emisión de gases de efecto invernadero (20X)(38.000x32)

a Ingresos de subvenciones oficiales de capital (940)

1.216.000

Según dispone la RICAC del inmovilizado in-tangible. Norma sexta. 8.1.1.2 “(...). Cuando se trate de derechos adquiridos sin contrapresta-ción o por un importe sustancialmente inferior a su valor de mercado, se reconocerá un ingreso directamente imputado al patrimonio neto al comienzo del ejercicio natural al que co-rresponden, que será objeto de transferencia a la cuenta de pérdidas y ganancias a medida que se realice la imputación a gastos por las emisiones asociadas a los derechos recibidos sin contraprestación.”

• Por el efecto impositivo de la subvención:

1/1/2014

364.800 Impuesto dife-rido (8301)

a Pasivo por diferencia tem-poraria imponible (479)(1.216.000 x 30%)

364.800

• Incorporación al patrimonio empresarial de 20.000 derechos de emisión procedentes de una reducción certificada de las emisiones. Art. 12, Protocolo de Kyoto. Se incorporan al patrimonio por su valor neto de mercado. RICAC del coste de producción:

1/10/2014

560.000 Derechos de emisión de gases de efecto invernadero (20X)(20.000 x 28)

a Trabajos realizados para el inmovilizado intangible (730)

560.000

• Incorporación al patrimonio empresarial de 15.000 derechos, procedentes de los certifi-cados de reducción de emisiones:

1/12/2014

453.750 Derechos de emisión de gases de efecto invernadero (20X) (*)(15.000 x 30,25)

a Bancos (572)(15.000 x 10)

150.000

a Ingresos de subvenciones oficiales de capital (940)

303.750

(*) Según dispone la RICAC del inmovilizado intangible. Norma sexta. 8.1.1.2 “(...). Cuando se trate de derechos adquiridos. (...)....por un importe sustancialmente inferior a su valor de mercado, se reconocerá un ingreso directamen-te imputado al patrimonio neto.”

• Por el efecto impositivo de la subvención:

1/12/2014

91.125 Impuesto diferido (8301)

a Pasivo por diferencia temporaria imponible (479)(303.750 x 30%)

91.125

• Por la emisión de gases realizadas y verifica-das (41.000 toneladas de CO2):

31/12/X14

1.302.893 Gastos por emisión de gases de efecto invernadero (65X) (*)

a Provisión corto plazo por derechos de emi-sión de gases de efecto invernadero (529X)

1.302.893

(*) El importe de los citados gastos y la co-rrelativa provisión, se determinará conside-rando que la obligación será cancelada:

a) En primer lugar, mediante los derechos de emisión recibidos por una asignación con-templada en el régimen de emisiones a los que se encuentre afectada la empresa o sus instalaciones, los cuales deberán ser impu-tados a las emisiones realizadas en propor-ción a las emisiones totales previstas para el período completo para el cual se hayan asignado.

El gasto correspondiente a esta parte de la obligación se cuantificará en función del valor contable de los derechos de emisión trans-feridos.

contabilidad

:: Ángel Alonso Pérez ::

:: número 17 :: Diciembre 2o13 ::

74

En nuestro caso: 38.000 x 32 = 1.216.000

b) A continuación, mediante los restantes de-rechos de emisión que figuren en el balance de la empresa.

El gasto correspondiente a esta parte de la obligación se cuantificará, con carácter ge-neral de acuerdo con el método del precio medio o coste medio ponderado de dichos derechos de emisión.

En nuestro caso: (P.M.P) = 20.000 x 28 + 15.000 x 30,25 = 28,96 35.000

3.000 x 28,96 = 86.893

• Imputación de la subvención correspon-diente a los derechos de asignación gratuita del 2015:

31/12/2014

1.216.000 Transferencia de subvencio-nes oficiales de capital (840)(38.000x32)

a Subvenciones, donaciones y legados transferidos al resul-tado del ejercicio (746)

1.216.000

• Reversión del efecto impositivo:

31/12/2014

364.800 Pasivo por diferencia temporaria imponible (479)(1.216.000 x 30%)

a Impuesto diferido (8301) 364.800

• Imputación de la subvención correspon-diente a los derechos obtenidos por reduc-ción de emisiones:

(15.000 : 35.000) x 100 = 42.85%

(3.000 x 42,85% x 303.750) : 15.000 = 26.032

31/12/2014

26.032 Transferencia de subven-ciones oficiales de capital (840)

a Subvenciones, donaciones y lega-dos transferidos al resultado del ejercicio (746)

26.032

• Reversión del efecto impositivo:

31/12/2014

7.810 Pasivo por diferencia tem-poraria imponible (479)(26.032 x 30%)

a Impuesto diferido (8301)

8.810

• Por los derechos de emisión asignados de forma gratuita para el ejercicio 2015:

1/1/2015

1.254.000 Derechos de emisión de gases de efecto invernadero (20X)(38.000 x 33)

a Ingresos de subvenciones oficiales de capital (940)

1.254.000

Según dispone la RICAC del inmovilizado in-tangible. Norma sexta. 8.1.1.2 “(...). Cuando se trate de derechos adquiridos sin contrapresta-ción o por un importe sustancialmente inferior a su valor de mercado, se reconocerá un ingreso directamente imputado al patrimonio neto al comienzo del ejercicio natural al que co-rresponden, que será objeto de transferencia a la cuenta de pérdidas y ganancias a medida que se realice la imputación a gastos por las emisiones asociadas a los derechos recibidos sin contraprestación.”

• Por el efecto impositivo de la subvención:

1/1/2014

376.200 Impuesto dife-rido (8301)

a Pasivo por diferencia tem-poraria imponible (479)(1.254.000 x 30%)

376.200

• Entrega de los 41.000 derechos correspon-dientes a las emisiones verificadas en el año 2014:

30/4/2015

1.302.880 Provisión corto plazo por dere-chos de emisión de gases de efec-to invernadero (529X)

a Derechos de emisión de gases de efecto invernadero (20X)(38.000 x 32 + 3.000 x 28,96)

1.302.880

La cancelación de la provisión y la baja del inmovilizado intangible se producirán en el ejercicio siguiente, cuando se comunique la cancelación de los derechos al correspon-

aplicación práctica de la resolución del icac sobre inmovilizado intangible (v)

www.revistacontable.es

75

diente registro administrativo. Norma sexta. Apartado 1.3.2.c). RICAC del inmovilizado intangible.

• Por la venta de los 32.000 derechos de emisión sobrantes del ejercicio 2014:

5/5/2015

1.085.000 Bancos (572)(32.000 x 34 - 3.000)

a Derechos de emisión de gases de efecto invernadero (20X)(32.000 x 28,96)

926.720

a Beneficios procedentes del inmovilizado intangi-ble (770)

158.280

Total de derechos adquiridos en el año 2014.... (38.000 + 15.000 + 20.000) = . . . . . . . . . . . . . . . . . . . . . 73.000Emisiones realizadas . . . . . . . . . . . . . . 41.000Derechos sobrantes . . . . . . . . . 32 .000

Estos activos se darán de baja de balance con ocasión de su transmisión a terceros, entrega o caducidad. Norma sexta. Apartado 1.2.2. RICAC del inmovilizado intangible.

• Imputación de la subvención correspon-diente a los derechos obtenidos por reduc-ción de emisiones:

(15.000 : 35.000) x 100 = 42.85%

(3.000 x 42,85% x 303.750): 15.000 = 26.032

5/5/2015

277.718 Transferencia de subvenciones oficia-les de capital (840)303.750 - 26.032

a Subvenciones, donaciones y legados transferidos al resultado del ejercicio (746)

277.718

• Reversión del efecto impositivo:

31/12/2014

83.315,40 Pasivo por diferencia tem-poraria imponible (479)(277.718 x 30%)

a Impuesto diferido (8301)

83.315,40

NORmA SÉPTImA . OTROS INmOvIlIzADOS INTANgIblES

En la norma séptima se ha incluido la inter-pretación de este Instituto sobre la vigencia del régimen contable de otros inmovilizados intangibles de carácter específico, al amparo de la Disposición transitoria quinta del Real Decreto 1514/2007, de 16 de noviembre.

Finalmente, en los trabajos de elaboración de la norma también se analizó el tratamiento contable del contrato de patrocinio publi-citario, por el cual el patrocinado, a cambio de una contraprestación, se compromete a colaborar en la publicidad del patrocinador, llegando a la conclusión que los importes desembolsados por tal concepto deben con-tabilizarse en la cuenta de pérdidas y ganan-cias en función del principio de devengo, sin perjuicio de que cualquier pago que se reali-ce por anticipado se reconozca como un an-ticipo por la futura prestación del servicio en el marco del citado contrato de publicidad.

También conviene recordar que a raíz de la entrada en vigor del PGC han dejado de calificarse como inmovilizado inmaterial los «Derechos sobre inversiones realizadas en terrenos o instalaciones cedidos en uso», que en el marco del nuevo Plan, con carácter ge-neral, se contabilizan en el inmovilizado mate-rial, y los «Gastos de instalación y acondicio-namiento de terrenos cedidos en precario» que en la actualidad se contabilizan como un gasto en la cuenta de pérdidas y ganancias de acuerdo con el principio de devengo.

EN El CONTRATO DE PATROCINIO PUblICITARIO, El

PATROCINADO, A CAmbIO DE UNA CONTRAPRESTACIóN, SE COmPROmETE A COlAbORAR

EN lA PUblICIDAD DEl PATROCINADOR

contabilidad

:: Ángel Alonso Pérez ::

:: número 17 :: Diciembre 2o13 ::

76

EJERCICIOS DE APlICACIóN DE lA NORmA SÉPTImA

DERECHOS DE ADQUISICIóN DE JUgADORES

Derechos de adquisición de jugado-res . Amortización . Deterioro de valor y venta

Las sociedades anónimas deportivas «REAL CLUB CELTA DE VIGO» y «DEPORTIVO DE LA CORUÑA», pactan el 30/6/X13 el traspaso del jugador de esta última entidad Juan Carlos Valerón Santana (conocido en el mundo futbolero como el Mago de Argui-neguin) por un precio de 1.200.000€ paga-deros de contado.

Posteriormente el club «Celta de Vigo» fir-ma un contrato con el citado jugador por

un período de 2 años, con una cláusula de rescisión de contrato de 1.500.000 €.

A finales de junio del X14 se pacta con el citado jugador prorrogar su contrato en una temporada más, con una mejora sustancial de sus retribuciones, de tal manera que fi-nalizara su relación contractual el 30/6/X16 y sus retribuciones mensuales ascenderán a 60.000 €, cantidad esta el doble de lo que venía percibiendo. En dicha fecha se paga la mensualidad del mes de junio.

A finales del año X14 y como consecuen-cia de un encuentro de la liga de campeo-nes que enfrentaba el Celta de Vigo con el Manchester el citado jugador ha sufrido una lesión de gravedad conocida como triada, la cual le tendrá apartado de los terrenos de juego por un período de 8 meses. Ante tal circunstancia se estima que el importe recu-perable del citado jugador es de 150.000 €.

El 1/4/X15 la sociedad Celta de Vigo y el club de fútbol CORUXO pactan la venta del citado jugador por un importe de 100.00 € que será pagado de contado.

Se pide

Registro de operaciones correspondientes. Supóngase que el cierre de ejercicio se pro-duce a 31/12:

Solución

• Por el traspaso del jugador:

30/6/X13

1.200.000 Derechos de adquisición de jugadores (205) (*)

a Bancos (572) 1.200.000

(*) En el momento inicial, los derechos se va-lorarán por su precio de adquisición, que es el importe satisfecho o a satisfacer, incluyen-do todos los compromisos asumidos por tal concepto. RICAC del inmovilizado intangible. Norma séptima.1.2.

• Por la amortización al cierre del ejercicio X13:

aplicación práctica de la resolución del icac sobre inmovilizado intangible (v)

www.revistacontable.es

77

31/12/X13

300.000 Amortización del inmovilizado intangible (680) (*)

a Amortización acumu-lada del inmovilizado intangible (280)

300.000

(*) Su plazo de amortización será el de la duración del correspondiente contrato.(.). RICAC del inmovilizado intangible. Norma séptima.1.3.

Cuota anual: (1.200.000:2) = 600.000 año; 6 meses 300.000 €.

• Por la prorroga del contrato y pago de la nómina del mes de junio:

30/6/X14

60.000 Sueldos y salarios, plantilla deportiva (640) (*)

a Bancos (572) 60.000

(*) En caso de renovación, los importes que supongan una mayor retribución del jugador se calificarán como gastos de personal. (.). RICAC del inmovilizado intangible. Norma séptima.1.4.

• Operaciones el cierre del ejercicio X14:

Por la amortización del ejercicio:

Se ha producido un incremento en la du-ración del contrato pasando este de 2 a 3 años, para el registro de la amortización del ejercicio X14 seguiremos lo dispuesto en la NRV 22 PGC “(...) se calificarán como cam-bios en estimaciones contables aquellos ajustes en el valor contable de activos o pasivos, (...), que sean consecuencia de la obtención de in-formación adicional, de una mayor experiencia o del conocimiento de nuevos hechos. El cambio de estimaciones contables se aplicará de for-ma prospectiva y su efecto se imputará, según la naturaleza de la operación de que se trate, como ingreso o gasto en la cuenta de pérdidas y ganancias del ejercicio o, cuando proceda, direc-tamente al patrimonio neto. El eventual efecto sobre ejercicios futuros se irá imputando en el transcurso de los mismos.”

Situación del derecho de adquisición previo a la amortización:

Precio de adquisición . . . . . . . . . . .1.200.000Amortización acumulada . . . . . . . . (300.000)VALOR CONTABLE . . . . . . . . . . . . 900.000

Vida útil restante: 2,5 años

Nuevas cuotas de amortización (900.000 : 2,5) = 360.000

Registro de la amortización X14:

31/12/X14

360.000 Amortización del inmovi-lizado intangible (680)

a Amortización acumulada del inmovilizado intangible (280)

360.000

Por el deterioro de valor :

Se producirá una pérdida por deterioro del valor de un elemento del inmovilizado ma-terial cuando su valor contable supere a su importe recuperable, entendido éste como el mayor importe entre su valor razonable menos los costes de venta y su valor en uso. NRV 2.ª.2.2.PGC.

Comparamos:

Valor contable........ (1.200.000 - 300.000 - 360.000) = . . . . . . . . . . . . . . . . . . 540.000 >Importe recuperable . . . . . . . . . . . . . 150.000DETERIORO . . . . . . . . . . . . . 390 .000

31/12/X14

390.000 Pérdidas por deterioro de va-lor del inmovilizado intangible (690)

a Deterioro de valor del inmovilizado intangible (290)

390.000

Cuando proceda reconocer correcciones va-lorativas por deterioro, se ajustarán las amor-tizaciones de los ejercicios siguientes del in-movilizado deteriorado, teniendo en cuenta el nuevo valor contable. NRV 2.ª.2.1.PGC. En consecuencia:

Nuevo valor contable . . . . . . . . . . . . 150.000Vida útil pendiente . . . . . . . . . . . . . . 1,5 años

contabilidad

:: Ángel Alonso Pérez ::

:: número 17 :: Diciembre 2o13 ::

78

Nuevas cuotas de amortización a partir del ejerció X15 (150.000 : 1,5) = 100.000

• Por la venta del jugador (1/4/X5):

Previamente amortizaremos (3 meses)

1/4/X15

25.000 Amortización del inmovilizado intangible (680) (100.000:12 )x 3

a Amortización acumulada del inmovilizado intangible (280)

25.000

Venta del jugador:

1/4/X15

100.000 Bancos (572)

685.000 Amortización acumulada del inmovilizado intangible (280)(300.000 + 360.000 + 25.000)

390.000 Deterioro de valor del inmo-vilizado intangible (290)

a Derechos de adquisición de jugadores (205)

1200.000

a Beneficios procedentes del in-movilizado intangible (770) (*)

25.000

Se producirá la baja del activo en el balance cuando el jugador sea objeto de traspaso o cau-se baja en el equipo por cualquier circunstancia, como por ejemplo, cuando se haga efectiva la «cláusula de rescisión», en cuyo caso, puede pro-ducirse el correspondiente resultado. RICAC del inmovilizado intangible. Norma. séptima.1.3.

Valor contable . . . . . . . . . . . . . . . . . . 125.000Precio de adquisición . . . . . . . . . . .1.200.000- Amortización acumulada . . . . . . . (685.000)Año X13 . . . . . . . . . . . . . . . . . . . . . . 300.000Años X14 . . . . . . . . . . . . . . . . . . . . . . 360.000Año X15 . . . . . . . . . . . . . . . . . . . . . . . 25.000- Deterioro de valor . . . . . . . . . . . . (390.000)Precio de venta . . . . . . . . . . . . . . . . . 150.000BENEFICIO . . . . . . . . . . . . . . . . . . . . . 25.000

DERECHOS DE PARTICIPACIóN EN COmPETICIONES DEPORTIvAS

Derechos de participación en compe-ticiones deportivas . Amortización y deterioro

A finales del mes de mayo del X13 y habién-dose producido el descenso del club de fút-

bol «Real Club Celta de Vigo» a la segunda división del fútbol español; los administrado-res de dicha sociedad entran en conversa-ciones para adquirir la plaza del club vecino « Deportivo de la Coruña». Después de ar-duas conversaciones en el mes de junio del referenciado año se ha llegado a un acuerdo en el cual el «Celta de Vigo», adquiere la pla-za que «Deportivo de la Coruña» tiene en la liga de primera división (Liga BBVA), para lo cual se pacta un precio de 10.000.000€, pagándose en el día de la firma del contra-to (1/7/X13), la cantidad de 5.000.000 y el resto se pagará dentro de 3 años (1/7/X16), estableciéndose un tipo de interés del 5% pa-gadero al vencimiento junto con el principal.

La sociedad decide amortizar el derecho de participación en la cuantía máxima que esta-blezca la legislación vigente.

En mayo del ejercicio X14 se consuma nue-vamente el descenso del club a la segunda división.

La sociedad finaliza el ejercicio económico el 30/6.

Se pide

Registro de las operaciones relatadas.

Solución

• Por la compra de los derechos de partici-pación:

1/7/X13

10.000.000 Derechos de participación en competiciones deportivas (207)

Proveedores de inmovilizado a largo plazo (173) (*)

5.000.000

a Bancos (572) 5.000.000

(*) Nuestra sociedad encuadrará el pasivo financiero dentro de la categoría «Débitos y partidas a pagar», en la cual y para su valora-ción inicial en la Norma 9.ª.3.1.1. de la 2.ª par-te del PGC nos dice que ésta será: “(…) su valor razonable, que salvo evidencia en contrario,

aplicación práctica de la resolución del icac sobre inmovilizado intangible (v)

www.revistacontable.es

79

será el precio de la transacción, que equivaldrá al valor razonable de la contraprestación recibi-da ajustado por los costes de la transacción que les sean directamente atribuibles (…)”.

Se consideran derechos de participación en competiciones deportivas los importes satis-fechos a otras entidades por la adquisición de los derechos de participación en competicio-nes oficiales, siempre que su valor se ponga de manifiesto en virtud de una adquisición onerosa y no tenga carácter de cuota perió-dica. RICAC del inmovilizado intangible. Nor-ma séptima.2.1.

• Operaciones a 30/6/X13 (cierre de ejer-cicio):

Por la amortización del derecho:

30/6/X14

2.000.000 Amortización del inmovilizado intangible (680) (*)(10.000.000 : 5)

Amortización acumulada del inmovilizado intangible (280)

2.000.000

(*) Los derechos de participación en com-peticiones deportivas se amortizarán de modo sistemático a lo largo de su vida útil, que, en principio, se presume, salvo prueba en contrario, que no es superior a cinco años. RICAC del inmovilizado intangible. Norma séptima.2.2.

Por el registro de los intereses devengados de la deuda:

30/6/X14

250.000 Intereses de deudas (662)(5.000.000 x 5%) (*)

Proveedores de inmovilizado a largo plazo (173)

250.000

(*) Nos comenta la Norma 9.ª.3.1.2 de valo-ración PGC que en la valoración posterior se realizará por su coste amortizado, utilizando el «método del tipo de interés efectivo».

Por el descenso de categoría:

30/6/X14

8.000.000 Pérdidas por deterioro del in-movilizado intangible (680) (*)

Deterioro del valor del inmovilizado intangible (290)(10.000.000 - 2.000.000)

8.000.000

(*) En caso de descenso de categoría o pérdida del derecho de participación por cualquier motivo, se contabilizará el corres-pondiente deterioro de valor por el importe pendiente de amortizar. RICAC del inmovili-zado intangible. Norma séptima.2.2.

DERECHOS SObRE ORgANIzACIóN DE ACONTECImIENTOS DEPORTIvOS

Derechos de organización de aconte-cimientos deportivos . Fase de desig-nación . Organización previa . Celebra-ción del campeonato

La Federación provincial de canicas, con sede en Atios, ha recibido, al comienzo del año X, una comunicación de la Federación Deporti-va Internacional de CANICAS, informándole de la celebración de un campeonato mundial de dicha especialidad deportiva a celebrar en enero del próximo año x+2.

Todas las federaciones deportivas pueden concurrir a la convocatoria si desean ser la sede del citado campeonato.

La federación de Atios, reúne los requisitos necesarios para optar a la organización del citado evento y ser designada como sede de la competición.

A. Fase de designación

Esta fase se desarrolla en su totalidad en el año X.

En agosto del año X, después de realizar los estudios técnicos y económicos corres-pondientes, y de encontrar el apoyo en el Concello de PORRIÑO, eleva su candi-datura a la Federación Internacional para

contabilidad

:: Ángel Alonso Pérez ::

:: número 17 :: Diciembre 2o13 ::

80

competir con otras federaciones asociadas solicitantes.

En esta primera fase de designación, a lo lar-go del año X, ha realizado los siguientes gas-tos imputables al estudio y preparación de su candidatura al campeonato mundial, los cuales fueron pagados por bancos:

Gastos de personal . . . . . . . . . . . . . 1.200 €Servicios de profesionales independientes . . . . . . . . . . . . . . . . . 6.800 €Publicidad, propaganda y relaciones públicas . . . . . . . . . . . . . . . . . . . . . . . .4.200 €Gastos de viaje y de alojamiento . . . . . 900 €

B. Fase de organización previa a la com-petición

Esta fase se desarrolla es su totalidad en el año X+1.

Una vez resuelto el correspondiente concur-so por parte de la Federación Internacional, resulta seleccionada como sede de la compe-tición ATIOS-O PORRIÑO.

Una vez designada como sede, la entidad tie-ne que aumentar su capacidad productiva.

Como consecuencia de lo anterior, se ponen en marcha los diversos Comités (de Honor, Organizador, Ejecutivo, etc.), firmado un con-trato con la Federación Internacional en la que cada parte asume una serie de compro-misos económicos.

La puesta en marcha de los diversos Comités implica el establecimiento, puesta en marcha y arranque de la oficina del Comité Organi-zativo en el mes de abril del año X+1, que inicialmente elabora el presupuesto de gas-tos e ingresos que originará el acontecimien-to, realizado los correspondientes gastos de honorarios de profesionales, gastos de viaje, estudios previstos de naturaleza técnica y económica, publicidad de lanzamiento, capta-ción, adiestramiento y distribución de perso-nal, etc.

Los gastos correspondientes a esta primera parte de la fase de organización previa, de-sarrollada durante el mes de mayo del año X+1, tiene una naturaleza análoga a los gas-tos de establecimiento. Los importes del mis-mo, son los siguientes en euros:

Gastos de personal . . . . . . . . . . . . . . . . 1.500 Servicios de profesionales independientes . . . . . . . . . . . . . . . . . . . 3.600 Publicidad, propaganda y relaciones públicas . . . . . . . . . . . . . . . . . . . . . . . . . . . 700 Gastos de viaje y de alojamiento . . . . . . . 800

A partir del mes de junio del año X+1 se desarrolla la segunda parte de la fase de or-ganización previa y se originan los gastos de mantenimiento de la oficina y de su perso-nal; de edición de las entradas e invitaciones; de ordenación y desarrollo de las reuniones de los Comités; y de las visitas previas que la Federación Internacional realiza para la veri-

aplicación práctica de la resolución del icac sobre inmovilizado intangible (v)

www.revistacontable.es

81

ficación y control de la buena marcha de la organización del evento.

Los gastos devengados y pagados por el ban-co, correspondientes a esta fase, y su clasifica-ción contable son los siguientes:

Gastos de personal . . . . . . . . . . . . . . . . 2.300 Servicios de profesionales independiente . . . . . . . . . . . . . . . . . . . . 7.200 Publicidad, propaganda y relaciones públicas . . . . . . . . . . . . . . . . . . . . . . . . . 3.600Gastos de viaje y de alojamiento . . . . . 1.600Reservas de alojamiento . . . . . . . . . . . 5.400

Aparte de los gastos comentados, existen otros que son sufragados directamente por el Concello de PORRIÑO, que, indepen-dientemente de los mismos, ha concedido y entregado a la FEDERACIÓN, mediante transferencia a su cuenta corriente en junio del año x+1, una subvención no reintegrable por un importe de 12.000 para hacer fren-te a los gastos de esta fase de organización previa.

En diciembre del año X+1 se inicio la venta anticipada de entradas con cobro al contado, y se recibieron importes a cuenta de la pu-blicidad a realizar, habiéndose obtenido por estos motivos ingresos en la cuenta bancaria por los siguientes importes en euros:

Ventas de entradas . . . . . . . . . . . . . . 40.000 Publicidad de otras empresas en el recinto de celebración . . . . . . . . 8.000

De los ingresos del campeonato correspon-den a la federación al 70% de la venta de entradas y la totalidad de los ingresos por publicidad, según el contrato suscrito con la misma.

Al cierre el ejercicio del año x+1, la Federa-ción se plantea activar el coste de pro-ducción de los servicios en curso ge-nerados, devengados durante los meses de junio a diciembre del año x+1. En relación con los mismos debe tenerse presente lo si-guiente:

- Todos son costes directos de los servicios en curso creados, con excepción de los de la publicidad, propaganda y relaciones públicas, que al considerarse gastos de comercializa-ción no formarán parte del coste de produc-ción.

- Además de los costes directos comenta-dos, la parte que razonablemente corres-ponde a los costes indirectamente imputa-bles al coste de producción de los servicios, adecuadamente contabilizados en sus co-rrespondientes cuentas de gastos, asciende a 6.300 €. En este importe no están inclui-dos los gastos generales de administración y dirección no relacionados con el ciclo de producción.

- Se espera obtener beneficios de la organi-zación y desarrollo del campeonato de ca-nicas.

C. Fase de celebración del campeonato

En enero del años x+2 se desarrolla el cam-peonato, siendo los gastos de esta fase de celebración los siguientes: marketing, pro-moción y publicidad, trofeos y recuerdos en-tregados, alojamientos de los participantes y acompañantes, transporte de participantes y acompañantes, gastos de acondicionamiento de las instalaciones, gastos de personal, y gas-tos de alquiler y servicios de Palacio de los Deportes:

Gastos de personal . . . . . . . . . . . . . . . . 2.100Arrendamientos . . . . . . . . . . . . . . . . . 12.000 Servicios de profesionales independientes . . . . . . . . . . . . . . . . . . . 1.200Publicidad, propaganda y relaciones públicas . . . . . . . . . . . . . . . . . . . . . . . . . . 3.200Gastos de viaje y de alojamiento . . . . 10.600

Los ingresos, cobrados e ingresados en el banco por la federación, de la fase de cele-bración del campeonato, son los siguientes:

Ventas de entradas . . . . . . . . . . . . . 280.000Publicidad en el recinto de celebración . . . . . . . . . . . . . . . . . . 60.000

contabilidad

:: Ángel Alonso Pérez ::

:: número 17 :: Diciembre 2o13 ::

82

(Parte de este importe ya se había cobrado a través de los anticipos recibidos en el años X+1)

Como ya se ha dispuesto el 70% del impor-te de la venta de entradas y la totalidad de los ingresos por publicidad, según el contrato suscrito con la federación.

Se pide

Contabilizar el importe de todas las opera-ciones anteriores expuestas, realizadas en cada una de las fases de designación, organi-zación y celebración del campeonato.

Solución

• Contabilización de los gastos correspon-dientes a la fase de designación (año X)

x

1.200 Gastos de personal (64)

6.800 Servicios de profesionales independientes (623)

4.200 Publicidad, propaganda y relaciones públicas (627)

900 otros servicios (629) a Bancos (572) 13.100

Estos gastos los trataremos como gastos del ejercicio, sin incluir dentro del coste de pro-ducción, tal como indica la RICAC del inmo-vilizado intangible. Norma séptima. Apartado 3.b II: “(…) No se incluirán dentro del coste de producción aquellos anteriores a la designación (…)”.

• Contabilización de los gastos correspon-dientes a la fase de organización previa a la competición (año X+1).

Una vez designada la sede del campeonato, contabilicemos, en primer lugar, los gastos de naturaleza asimilable a gastos de primer es-tablecimiento efectuados en el mes de mayo del año X+1, y en segundo lugar, los realiza-dos desde junio hasta final de año.

- Gastos de naturaleza asimilable a gastos de primer establecimiento de la fase de organi-zación previa)

x

1.500 Gastos de personal (64)

3.600 Servicios de profesionales independientes (623)

700 Publicidad, propaganda y rela-ciones públicas (627)

800 otros servicios (629) a Bancos (572) 6.600

Estos gastos los tratamos únicamente como gastos del ejercicio, sin incluirlos dentro del coste de producción, tal como indica la RI-CAC del inmovilizado intangible. Norma sép-tima. Apartado 3.b II:

“(….) No se incluirá dentro del coste de pro-ducción(…) ni otros que tengan una naturaleza análoga a los gastos de establecimiento (…)”.

- Gastos del desarrollo de la fase de organi-zación previa (junio a diciembre año X+1)

Por los gastos devengados:

6 al 12/X+1

2.300 Gastos de personal (64)

7.200 Servicios de profesiona-les independientes (623)

3.600 Publicidad, propaganda y relaciones públicas (627)

1.600 otros servicios (629) [500 + 460]

a Bancos (572) 14.700

Por los pagos de reservas de alojamiento:

6 al 12/X+1

5.400 Anticipo a acreedores (417) a Banco (572) 5.400

Por la concesión y cobro de la subvención del Concello de PORRIÑO.

1/6/X+1

12.000 Concello de O PORRIÑO, deudor por subvenciones concedidas (4709)

a Subvenciones oficiales a la explo-tación (740)

12.000

1/6/X+1

12.000 Bancos(572)

a Concello de O PORIÑO, deudor por subvenciones concedidas (4709)

12.000

- Diciembre del X+1

La norma de registro y valoración 14.ª. Ingre-sos por ventas y prestaciones de servicios del Plan General de Contabilidad en su aparta-do 3. Ingresos por prestaciones de servicios,

aplicación práctica de la resolución del icac sobre inmovilizado intangible (v)

www.revistacontable.es

83

establece que los ingresos por prestación de servicios se reconocerán: «(…) cuando el resul-tado de la transacción pueda ser estimado con fiabilidad, considerado para ello el porcentaje de realización el servicio en la fecha de cierre del ejercicio (…)»

La norma citada determina que solo se con-tabilizarán los ingresos procedentes de pres-tación de servicios cuando se cumplan simul-táneamente las cuatro condiciones siguientes:

a) El importe de los ingresos pueden valorar-se con fiabilidad.

b) El probable que la empresa recibida los beneficios o rendimientos económicos deri-vados de la transacción.

c) El grado de realización de la transacción, en la fecha de cierre del ejercicio, puede ser valorado con fiabilidad

d) Los costes ya incurridos en la prestación, así como los que quedan por incurrir hasta complementarla, pueden ser valorados con fiabilidad.

En nuestro caso, según indica el enunciado, no se dan, al menos, las condiciones a) y d), por lo que no contabilizaremos ningún ingreso por estos conceptos en el ejer-cicio económico de este año X+1, pese a que hayamos cobrado en el mismo una par-te de su importe, que reconocemos como anticipos.

Se han cobrado entradas sin prestar todavía el servicio del espectáculo del campeonato, y se han cobrado cantidades a cuenta de la publicidad a realizar.

Las cantidades recibidas, las contabilizamos como anticipos mediante los asientos si-guientes:

31/12/X+1

40.000 Bancos (572) Anticipos de espectadores (por el 70%) (43X)

28.000

a Federación Internacional, acreedora (por el 30%) (55X) 12.000

31/12/X+1

8.000 Bancos (572)

a Anticipos de anunciantes (41X) 8.000

Activaremos el coste de producción de los servicios en curso, generados, devengados durante los meses de junio a diciembre del año X+1.

La norma de registro y valoración 10.ª. Exis-tencias del Plan General de Contabilidad es-tablece que los bienes y servicios compren-didos en las existencias se valorarán por su coste, ya sea su precio de adquisición o su coste de producción.

Las existencias incluirán el coste de produc-ción de los servicios, en tanto aún no se haya reconocido el ingreso por prestación de ser-vicios correspondiente, conforme a lo esta-blecido en la norma relativa a ingresos por ventas y prestación de servicios.

El coste de producción comprenderá los cos-tes directos, y la parte que razonablemente corresponda a los costes indirectamente im-putables a los productos que se trate, en la medida en que tales costes correspondan al período de fabricación, elaboración o cons-trucción.

Al no haber contabilizado los ingresos por prestación de servicios, según establecimos en el apartado anterior, procederá valorar y activar los servicios en curso relaticos al de-sarrollo de la organización previa del evento, pues de estos recursos, controlados por la Federación, se espera obtener beneficios en el futuro (Marco Conceptual 4.º. Definición de activos del PGC).

Las existencias de estos servicios necesitan de un período de junio a diciembre para es-tar en condiciones de ser vendidas.

1/1/X+2

17.400 Servicios en curso (33X)(2.300 + 7.200 + 6.300 + 1.600)

a Valoración de existencias de servicios en curso (77X)

17.400

Según nos indica el enunciado de este ejem-plo, no hemos considerado en el coste de

contabilidad

:: Ángel Alonso Pérez ::

:: número 17 :: Diciembre 2o13 ::

84

producción de los servicios en curso los gas-tos de publicidad, propaganda y relaciones públicas, y sí hemos tenido en cuenta los cos-tes indirectos.

• Contabilización de los gastos correspon-dientes a la fase celebración campeonato (enero año X+2)

Por los gastos devengados y pagados, com-pensado el importe ya pagado de las reser-vas de alojamiento:

1/1/X+2

2.100 Gastos de personal (64)

12.000 Arrendamientos y cánones (621)

1.200 Servicios de profesionales inde-pendientes (623)

3.200 Publicidad, propaganda y relacio-nes públicas (627)

Bancos (572) 23.700

10.600 otros servicios (629) a Anticipo a acreedores (417) 5.400

Por las ventas de entradas y cobro de la publi-cidad, compensado los anticipos del ejercicio X+1 anterior, una vez prestados los servicios

1/1/X+2

280.000 Banco c/c (572) a Ingresos por ventas de entradas (700) [70% 280.000 + 28.000]

234.000

28.000 Anticipo de espec-tadores (43X)

Federación internacional de canicas, acreedora (55x)[30% 280.000]

54.000

1/1/X+2

52.000 Banco c/c (572) a

8.000 Anticipo de anunciantes (41X) Ingresos por publicidad (75X) 60.000

DERECHOS DE REPlANTACIóN DE lAS EmPRESAS vITIvINÍCOlAS

Adquisición de derechos de replanta-ción de viñedos

La sociedad «COOPERATIVA ANDALU-ZA DE VINOS», cuyo objeto social consis-te en la elaboración de vinos en general, ha adquirido a principios del X13 los derechos para replantación de viñedos con denomi-nación de origen «Montilla-Moriles» en una extensión de 62 áreas y 99 centiáreas. El precio pagado ha ascendido a 4.000 €. I.V.A. 4%.

Se pide

Registro de la operación:

Solución

4.000 Derechos de replantación de viñedos (20X)

160 H.P. I.V.A. soportado (472)

a Bancos (572) 4160

El importe satisfecho por la adquisición de los derechos de plantación en terrenos, cuya adquisición sea necesaria para llevar a cabo la plantación de la vid., se reconoce-rán como un inmovilizado intangible. RICAC del inmovilizado intangible. Norma séptima. Apartado 4.

ADQUIERA HOY MISMO SU EJEMPLAR:Servicio de Atención al Cliente:

902 250 500 tel. / e-mail: [email protected] bien en nuestra tienda en internet: http://tienda.wke.es

Wolters Kluwer: When you have to be right

La vocación de la presente publicación es la de ser una guía que proporcione orientaciones prácticas a quienes pretendan identificar las repercusiones tributarias derivadas de la reali-zación de tales operaciones financieras. De este modo, la obra transcurre de una forma ordenada describiendo, en primer lugar, el marco tributario español y las figuras impositivas más relevantes en el ámbito de las operaciones financieras.

El bloque central contiene el desarrollo en detalle de la fiscalidad de las operaciones financieras en el IRPF, desagregando, en sus diferentes apartados, las principales familias de productos finan-cieros: depósitos bancarios, instrumentos de renta fija y de renta variable, instituciones de inversión colectiva, planes de pensio-nes, productos de seguro y de previsión social, operaciones de préstamo y otros productos de financiación, así como los deriva-dos financieros.

Para terminar, la obra aporta interesantes ejercicios prácticos que serán de utilidad para consolidar los conocimientos del lector.

FICHA TÉCNICA

TÍTULO:La tributación de las operaciones financieras

DIRECTOR:José Mª Domínguez Martínez

PVP: 65,00 € (+ IVA)

ISBN: 978-84-9954-553-0

Consulte la ficha completa

La tributaciónde lasoperacionesfinancierasJosé Mª Domínguez Martínez

GUÍA PRÁCTICA PARA IDENTIFICAR LAS REPERCUSIONESTRIBUTARIAS DERIVADAS DE LAS OPERACIONES FINANCIERAS