anÁlisis e interpretaciÓn de las -...

TRANSCRIPT

ANÁLISIS E INTERPRETACIÓN DE LAS MODIFICACIONES DE LA NUEVA LEY

GENERAL DE ADUANAS

Pa r t e

III

Contenido

1. NORMAS LEGALES: CONTROL DE CAMBIOS DE LA LEY GENERAL DE ADUANAS

2. DECRETO LEGISLATIVO NRO. 1122

3. DECRETO LEGISLATIVO NRO. 1109

Parte

Análisis e interpretación de las modificaciones de la nueva ley general de

aduanas

I I I

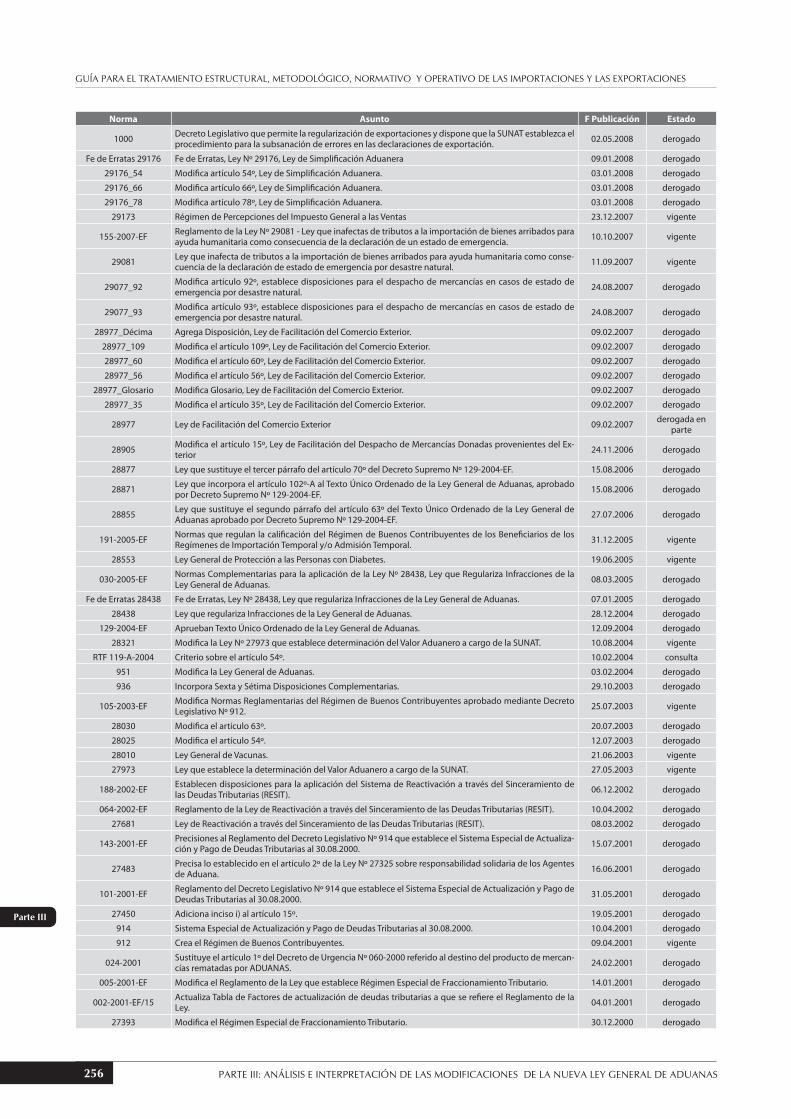

1. NORMAS LEGALES: CONTROL DE CAMBIOS DE LA LEY GENERAL DE ADUANAS

Norma Asunto F Publicación Estado

1122 OEA Decreto Legislativo que modifica la Ley General de Aduanas, sustituye denominación 18.07.2012 vigente

1122 2 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 2º 18.07.2012 vigente

1122 14 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 14º 18.07.2012 vigente

1122 24 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 24º 18.07.2012 vigente

1122 103 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 103º 18.07.2012 vigente

1122 112 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 112º 18.07.2012 vigente

1122 116 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 116º 18.07.2012 vigente

1122 125 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 125º 18.07.2012 vigente

1122 146 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 146º 18.07.2012 vigente

1122 166 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 166º 18.07.2012 vigente

1122 180 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 180º 18.07.2012 vigente

1122 192 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 192º 18.07.2012 vigente

1122 205 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 205º 18.07.2012 vigente

1122 209 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 209º 18.07.2012 vigente

1122 Décimo Primera Decreto Legislativo que modifica la Ley General de Aduanas, incorpora Disposición Décimo Primera 18.07.2012 vigente

1122 Décimo Segunda Decreto Legislativo que modifica la Ley General de Aduanas, incorpora Disposición Décimo Segunda 18.07.2012 vigente

Fe de Erratas 1109 Fe de Erratas, Decreto Legislativo Nº 1109, que modifica la Ley General de Aduanas. 07.01.2005 vigente

1109 16 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 16º 20.06.2012 vigente

1109 25 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 25º 20.06.2012 vigente

1109 33 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 33º 20.06.2012 vigente

1109 97 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 97º 20.06.2012 vigente

1109 108 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 108º 20.06.2012 vigente

1109 132 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 132º 20.06.2012 vigente

1109 134 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 134º 20.06.2012 vigente

1109 136 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 136º 20.06.2012 vigente

1109 145 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 145º 20.06.2012 vigente

1109 147 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 147º 20.06.2012 vigente

1109 154 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 154º 20.06.2012 vigente

1109 163 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 163º 20.06.2012 vigente

1109 180 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 180º 20.06.2012 vigente

1109 184 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 184º 20.06.2012 vigente

1109 185 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 185º 20.06.2012 vigente

1109 186 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 186º 20.06.2012 vigente

1109 192 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 192º 20.06.2012 vigente

1109 203 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 203º 20.06.2012 vigente

1109 DécimaDecreto Legislativo que modifica la Ley General de Aduanas, incorpora Décima Disposición Comple-mentaria Final

20.06.2012 vigente

29502Ley que modifica el artículo 192º de la Ley General de Aduanas, aprobada por Decreto Legislativo Nº 1053.

29.01.2010 vigente

29326Ley que establece disposiciones complementarias en relación con la restitución indebida de derechos arancelarios.

05.03.2009 vigente

096-2008-EF Modifican el porcentaje del Tributo Único a que se refiere el inciso k) del artículo 83º. 08.07.2008 vigente

1053Decreto Legislativo que aprueba la Ley General de Aduanas; Sólo el artículo 31º con excepción de su inciso d) entró en vigencia al día siguiente de su publicación.

27.06.2008 vigente

UNIVERSIDAD TECNOLÓGICA DEL PERÚ 255

GUÍA PARA EL TRATAMIENTO ESTRUCTURAL, METODOLÓGICO, NORMATIVO Y OPERATIVO DE LAS IMPORTACIONES Y LAS EXPORTACIONES

PARTE III: ANÁLISIS E INTERPRETACIÓN DE LAS MODIFICACIONES DE LA NUEVA LEY GENERAL DE ADUANAS256

Parte I

Parte II

Parte III

Norma Asunto F Publicación Estado

1000Decreto Legislativo que permite la regularización de exportaciones y dispone que la SUNAT establezca el procedimiento para la subsanación de errores en las declaraciones de exportación.

02.05.2008 derogado

Fe de Erratas 29176 Fe de Erratas, Ley Nº 29176, Ley de Simplificación Aduanera 09.01.2008 derogado

29176_54 Modifica artículo 54º, Ley de Simplificación Aduanera. 03.01.2008 derogado

29176_66 Modifica artículo 66º, Ley de Simplificación Aduanera. 03.01.2008 derogado

29176_78 Modifica artículo 78º, Ley de Simplificación Aduanera. 03.01.2008 derogado

29173 Régimen de Percepciones del Impuesto General a las Ventas 23.12.2007 vigente

155-2007-EFReglamento de la Ley Nº 29081 - Ley que inafectas de tributos a la importación de bienes arribados para ayuda humanitaria como consecuencia de la declaración de un estado de emergencia.

10.10.2007 vigente

29081Ley que inafecta de tributos a la importación de bienes arribados para ayuda humanitaria como conse-cuencia de la declaración de estado de emergencia por desastre natural.

11.09.2007 vigente

29077_92Modifica artículo 92º, establece disposiciones para el despacho de mercancías en casos de estado de emergencia por desastre natural.

24.08.2007 derogado

29077_93Modifica artículo 93º, establece disposiciones para el despacho de mercancías en casos de estado de emergencia por desastre natural.

24.08.2007 derogado

28977_Décima Agrega Disposición, Ley de Facilitación del Comercio Exterior. 09.02.2007 derogado

28977_109 Modifica el artículo 109º, Ley de Facilitación del Comercio Exterior. 09.02.2007 derogado

28977_60 Modifica el artículo 60º, Ley de Facilitación del Comercio Exterior. 09.02.2007 derogado

28977_56 Modifica el artículo 56º, Ley de Facilitación del Comercio Exterior. 09.02.2007 derogado

28977_Glosario Modifica Glosario, Ley de Facilitación del Comercio Exterior. 09.02.2007 derogado

28977_35 Modifica el artículo 35º, Ley de Facilitación del Comercio Exterior. 09.02.2007 derogado

28977 Ley de Facilitación del Comercio Exterior 09.02.2007derogada en

parte

28905Modifica el artículo 15º, Ley de Facilitación del Despacho de Mercancías Donadas provenientes del Ex-terior

24.11.2006 derogado

28877 Ley que sustituye el tercer párrafo del artículo 70º del Decreto Supremo Nº 129-2004-EF. 15.08.2006 derogado

28871Ley que incorpora el artículo 102º-A al Texto Único Ordenado de la Ley General de Aduanas, aprobado por Decreto Supremo Nº 129-2004-EF.

15.08.2006 derogado

28855Ley que sustituye el segundo párrafo del artículo 63º del Texto Único Ordenado de la Ley General de Aduanas aprobado por Decreto Supremo Nº 129-2004-EF.

27.07.2006 derogado

191-2005-EFNormas que regulan la calificación del Régimen de Buenos Contribuyentes de los Beneficiarios de los Regímenes de Importación Temporal y/o Admisión Temporal.

31.12.2005 vigente

28553 Ley General de Protección a las Personas con Diabetes. 19.06.2005 vigente

030-2005-EFNormas Complementarias para la aplicación de la Ley Nº 28438, Ley que Regulariza Infracciones de la Ley General de Aduanas.

08.03.2005 derogado

Fe de Erratas 28438 Fe de Erratas, Ley Nº 28438, Ley que regulariza Infracciones de la Ley General de Aduanas. 07.01.2005 derogado

28438 Ley que regulariza Infracciones de la Ley General de Aduanas. 28.12.2004 derogado

129-2004-EF Aprueban Texto Único Ordenado de la Ley General de Aduanas. 12.09.2004 derogado

28321 Modifica la Ley Nº 27973 que establece determinación del Valor Aduanero a cargo de la SUNAT. 10.08.2004 vigente

RTF 119-A-2004 Criterio sobre el artículo 54º. 10.02.2004 consulta

951 Modifica la Ley General de Aduanas. 03.02.2004 derogado

936 Incorpora Sexta y Sétima Disposiciones Complementarias. 29.10.2003 derogado

105-2003-EFModifica Normas Reglamentarias del Régimen de Buenos Contribuyentes aprobado mediante Decreto Legislativo Nº 912.

25.07.2003 vigente

28030 Modifica el artículo 63º. 20.07.2003 derogado

28025 Modifica el artículo 54º. 12.07.2003 derogado

28010 Ley General de Vacunas. 21.06.2003 vigente

27973 Ley que establece la determinación del Valor Aduanero a cargo de la SUNAT. 27.05.2003 vigente

188-2002-EFEstablecen disposiciones para la aplicación del Sistema de Reactivación a través del Sinceramiento de las Deudas Tributarias (RESIT).

06.12.2002 derogado

064-2002-EF Reglamento de la Ley de Reactivación a través del Sinceramiento de las Deudas Tributarias (RESIT). 10.04.2002 derogado

27681 Ley de Reactivación a través del Sinceramiento de las Deudas Tributarias (RESIT). 08.03.2002 derogado

143-2001-EFPrecisiones al Reglamento del Decreto Legislativo Nº 914 que establece el Sistema Especial de Actualiza-ción y Pago de Deudas Tributarias al 30.08.2000.

15.07.2001 derogado

27483Precisa lo establecido en el artículo 2º de la Ley Nº 27325 sobre responsabilidad solidaria de los Agentes de Aduana.

16.06.2001 derogado

101-2001-EFReglamento del Decreto Legislativo Nº 914 que establece el Sistema Especial de Actualización y Pago de Deudas Tributarias al 30.08.2000.

31.05.2001 derogado

27450 Adiciona inciso i) al artículo 15º. 19.05.2001 derogado

914 Sistema Especial de Actualización y Pago de Deudas Tributarias al 30.08.2000. 10.04.2001 derogado

912 Crea el Régimen de Buenos Contribuyentes. 09.04.2001 vigente

024-2001Sustituye el artículo 1º del Decreto de Urgencia Nº 060-2000 referido al destino del producto de mercan-cías rematadas por ADUANAS.

24.02.2001 derogado

005-2001-EF Modifica el Reglamento de la Ley que establece Régimen Especial de Fraccionamiento Tributario. 14.01.2001 derogado

002-2001-EF/15Actualiza Tabla de Factores de actualización de deudas tributarias a que se refiere el Reglamento de la Ley.

04.01.2001 derogado

27393 Modifica el Régimen Especial de Fraccionamiento Tributario. 30.12.2000 derogado

MERCEDES GUADALUPE ALVAREZ ISLA / MARCOS FRANCISCO GAMBOA MERCADO / YESENIA AGUILAR LUGO

UNIVERSIDAD TECNOLÓGICA DEL PERÚ 257

Parte I

Parte II

Parte III

Norma Asunto F Publicación Estado

176-2000-EF/15Actualiza factores contenidos en la Tabla 1 del Reglamento del Régimen Especial de Fraccionamiento Tributario.

08.12.2000 derogado

27373 Prorroga el plazo de acogimiento al Régimen Especial de Fraccionamiento Tributario. 01.12.2000 derogado

132-2000-EF Disposiciones aplicables al tráfico fronterizo a que se refiere el artículo 83º. 06.11.2000 derogado

110-2000-EF Reglamento de la Ley que establece Régimen de Fraccionamiento Tributario. 11.10.2000 derogado

27344 Establece Régimen Especial de Fraccionamiento Tributario. 07.09.2000 derogado

060-2000 Deja en suspenso artículo 91º. 17.08.2000 derogado

27325 Precisa alcances de la responsabilidad solidaria de los agentes de aduana a que se refiere el artículo 99º. 23.07.2000 derogado

27296 Incorpora el Título X: Régimen de Incentivos Aduaneros y modifica el artículo 100º. 06.07.2000 derogado

RTF 690-A-2000 Precisa alcances de las circulares. 08.06.2000 consulta

042-2000-EF Reglamenta fiscalización del tráfico fronterizo a que se refiere el artículo 83º inciso a). 01.05.2000 derogado

RTF 206-2-2000 Define aplicación del término “Precísese”, “Aclárese” o “Interprétese” 29.03.2000 consulta

RTF 207-A-2000 Interpreta la naturaleza de la incautación y su trámite de impugnación, artículo 108º inciso a). 29.03.2000 consulta

RTF 187-A-2000 Interpreta normas sobre determinación de la base imponible en Aduanas, artículo 13º. 08.03.2000 consulta

RTF 070-A-2000 Interpreta cálculo de la sanción por la comisión de la infracción prevista en el artículo 103º inciso e). 03.02.2000 consulta

RTF 049-A-2000 Interpreta la regularización de Importaciones Temporales con beneficios PECO, artículo 64º. 03.02.2000 consulta

RTF 048-A-2000Interpreta cálculo de la sanción por comisión de la infracción prevista en el artículo 103º inciso a) nu-meral 4.

03.02.2000 consulta

RTF 1227-A-99 Precisa aplicación del artículo 18º del Decreto Legislativo Nº 722. 26.10.1999 consulta

27138 Permite prórroga excepcional al plazo del régimen de Depósito previsto en el artículo 60º. 16.06.1999 derogado

809 Ley General de Aduanas. 19.04.1996 derogado

2. DECRETO LEGISLATIVO NRO. 1122Asunto: Decreto Legislativo que modifica la Ley General de Aduanas y la Ley de los Delitos Aduaneros

Norma F. Publicación F. Vigencia

Decreto Legislativo Nº 1122 18.07.2012 19.07.2012

Norma Asunto F Publicación Estado

1122 OEA Decreto Legislativo que modifica la Ley General de Aduanas, sustituye denominación 18.07.2012 vigente

1122 2 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 2º 18.07.2012 vigente

1122 14 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 14º 18.07.2012 vigente

1122 24 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 24º 18.07.2012 vigente

1122 103 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 103º 18.07.2012 vigente

1122 112 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 112º 18.07.2012 vigente

1122 116 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 116º 18.07.2012 vigente

1122 125 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 125º 18.07.2012 vigente

1122 146 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 146º 18.07.2012 vigente

1122 166 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 166º 18.07.2012 vigente

1122 180 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 180º 18.07.2012 vigente

1122 192 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 192º 18.07.2012 vigente

1122 205 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 205º 18.07.2012 vigente

1122 209 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 209º 18.07.2012 vigente

1122 Décimo Primera Decreto Legislativo que modifica la Ley General de Aduanas, incorpora Disposición Décimo Primera 18.07.2012 vigente

1122 Décimo Segunda Decreto Legislativo que modifica la Ley General de Aduanas, incorpora Disposición Décimo Segunda 18.07.2012 vigente

GUÍA PARA EL TRATAMIENTO ESTRUCTURAL, METODOLÓGICO, NORMATIVO Y OPERATIVO DE LAS IMPORTACIONES Y LAS EXPORTACIONES

PARTE III: ANÁLISIS E INTERPRETACIÓN DE LAS MODIFICACIONES DE LA NUEVA LEY GENERAL DE ADUANAS258

Parte I

Parte II

Parte III

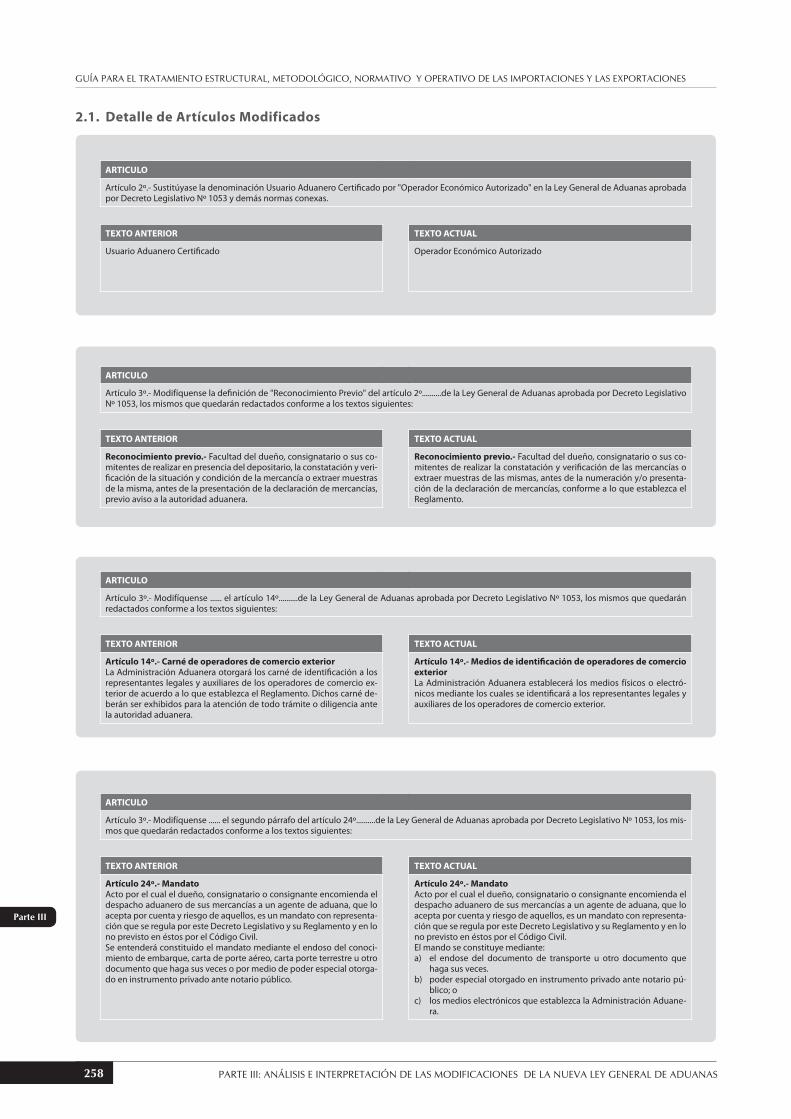

2.1. Detalle de Artículos Modificados

ARTICULO

Artículo 2º.- Sustitúyase la denominación Usuario Aduanero Certificado por "Operador Económico Autorizado" en la Ley General de Aduanas aprobada por Decreto Legislativo Nº 1053 y demás normas conexas.

TEXTO ANTERIOR TEXTO ACTUAL

Usuario Aduanero Certificado Operador Económico Autorizado

ARTICULO

Artículo 3º.- Modifíquense la definición de "Reconocimiento Previo" del artículo 2º..........de la Ley General de Aduanas aprobada por Decreto Legislativo Nº 1053, los mismos que quedarán redactados conforme a los textos siguientes:

TEXTO ANTERIOR TEXTO ACTUAL

Reconocimiento previo.- Facultad del dueño, consignatario o sus co-mitentes de realizar en presencia del depositario, la constatación y veri-ficación de la situación y condición de la mercancía o extraer muestras de la misma, antes de la presentación de la declaración de mercancías, previo aviso a la autoridad aduanera.

Reconocimiento previo.- Facultad del dueño, consignatario o sus co-mitentes de realizar la constatación y verificación de las mercancías o extraer muestras de las mismas, antes de la numeración y/o presenta-ción de la declaración de mercancías, conforme a lo que establezca el Reglamento.

ARTICULO

Artículo 3º.- Modifíquense ...... el artículo 14º..........de la Ley General de Aduanas aprobada por Decreto Legislativo Nº 1053, los mismos que quedarán redactados conforme a los textos siguientes:

TEXTO ANTERIOR TEXTO ACTUAL

Artículo 14º.- Carné de operadores de comercio exterior La Administración Aduanera otorgará los carné de identificación a los representantes legales y auxiliares de los operadores de comercio ex-terior de acuerdo a lo que establezca el Reglamento. Dichos carné de-berán ser exhibidos para la atención de todo trámite o diligencia ante la autoridad aduanera.

Artículo 14º.- Medios de identificación de operadores de comercio exterior La Administración Aduanera establecerá los medios físicos o electró-nicos mediante los cuales se identificará a los representantes legales y auxiliares de los operadores de comercio exterior.

ARTICULO

Artículo 3º.- Modifíquense ...... el segundo párrafo del artículo 24º..........de la Ley General de Aduanas aprobada por Decreto Legislativo Nº 1053, los mis-mos que quedarán redactados conforme a los textos siguientes:

TEXTO ANTERIOR TEXTO ACTUAL

Artículo 24º.- Mandato Acto por el cual el dueño, consignatario o consignante encomienda el despacho aduanero de sus mercancías a un agente de aduana, que lo acepta por cuenta y riesgo de aquellos, es un mandato con representa-ción que se regula por este Decreto Legislativo y su Reglamento y en lo no previsto en éstos por el Código Civil. Se entenderá constituido el mandato mediante el endoso del conoci-miento de embarque, carta de porte aéreo, carta porte terrestre u otro documento que haga sus veces o por medio de poder especial otorga-do en instrumento privado ante notario público.

Artículo 24º.- Mandato Acto por el cual el dueño, consignatario o consignante encomienda el despacho aduanero de sus mercancías a un agente de aduana, que lo acepta por cuenta y riesgo de aquellos, es un mandato con representa-ción que se regula por este Decreto Legislativo y su Reglamento y en lo no previsto en éstos por el Código Civil. El mando se constituye mediante:a) el endose del documento de transporte u otro documento que

haga sus veces.b) poder especial otorgado en instrumento privado ante notario pú-

blico; oc) los medios electrónicos que establezca la Administración Aduane-

ra.

MERCEDES GUADALUPE ALVAREZ ISLA / MARCOS FRANCISCO GAMBOA MERCADO / YESENIA AGUILAR LUGO

UNIVERSIDAD TECNOLÓGICA DEL PERÚ 259

Parte I

Parte II

Parte III

ARTICULO

Artículo 3º.- Modifíquense ...... el artículo 103º..........de la Ley General de Aduanas aprobada por Decreto Legislativo Nº 1053, los mismos que quedarán redactados conforme a los textos siguientes:

TEXTO ANTERIOR TEXTO ACTUAL

Artículo 103º.- Transmisión El transportista o su representante en el país deben transmitir hasta antes de la llegada del medio de transporte, en medios electrónicos, la información del manifiesto de carga y demás documentos, en la forma y plazo establecidos en el Reglamento.

Artículo 103º.- Transmisión El transportista o su representante en el país deben transmitir hasta antes de la llegada del medio de transporte, en medios electrónicos, la información del manifiesto de carga y demás documentos, en la for-ma y plazo establecidos en el Reglamento, salvo que la Administración Aduanera cuente con dicha información.

ARTICULO

Artículo 3º.- Modifíquense ...... el segundo párrafo del artículo 112º..........de la Ley General de Aduanas aprobada por Decreto Legislativo Nº 1053, los mismos que quedarán redactados conforme a los textos siguientes:

TEXTO ANTERIOR TEXTO ACTUAL

Artículo 112º.- Descarga La Administración Aduanera es la única entidad competente para au-torizar la descarga o movilización de las mercancías. La descarga de las mercancías se efectúa dentro de zona primaria. Excepcionalmente, podrá autorizarse la descarga en la zona secundaria, de acuerdo a lo establecido en el Reglamento. El transportista o su representante en el país deben comunicar a la au-toridad aduanera la fecha del término de la descarga de las mercancías en la forma y plazo establecidos en el Reglamento. Concluida la descarga, procederá la entrega o el traslado de las mer-cancías según lo establecido en los artículos siguientes del presente capítulo. Para todos ellos, serán exigibles las formalidades y condicio-nes determinadas por la Administración Aduanera.

Artículo 112º.- Descarga La Administración Aduanera es la única entidad competente para au-torizar la descarga o movilización de las mercancías. La descarga de las mercancías se efectúa dentro de zona primaria. Excepcionalmente, podrá autorizarse la descarga en la zona secundaria, de acuerdo a lo establecido en el Reglamento. El transportista o su representante en el país deben comunicar a la au-toridad aduanera la fecha del término de la descarga de las mercancías en los casos, forma y plazo establecidos en el Reglamento. Concluida la descarga, procederá la entrega o el traslado de las mer-cancías según lo establecido en los artículos siguientes del presente capítulo. Para todos ellos, serán exigibles las formalidades y condicio-nes determinadas por la Administración Aduanera

ARTICULO

Artículo 3º.- Modifíquense ...... el primer párrafo del artículo 116º..........de la Ley General de Aduanas aprobada por Decreto Legislativo Nº 1053, los mis-mos que quedarán redactados conforme a los textos siguientes:

TEXTO ANTERIOR TEXTO ACTUAL

Artículo 116º.- Transmisión de la tarja Entregadas las mercancías en el punto de llegada, el transportista es responsable de la transmisión de la nota de tarja, en la forma y plazo establecido en el Reglamento. Cuando las mercancías son trasladadas a un almacén aduanero y se tra-te de carga consolidada, éste será responsable de la transmisión de la tarja al detalle, lista de bultos o mercancías faltantes o sobrantes, actas de inventario de aquellos bultos arribados en mala condición exterior, en la forma y plazo establecido en el Reglamento.

Artículo 116º.- Transmisión de la nota de tarja Entregadas las mercancías en el punto de llegada, el transportista es responsable de la transmisión de la nota de tarja, en los casos, forma y plazo establecidos en el Reglamento. Cuando las mercancías son trasladadas a un almacén aduanero y se tra-te de carga consolidada, éste será responsable de la transmisión de la tarja al detalle, lista de bultos o mercancías faltantes o sobrantes, actas de inventario de aquellos bultos arribados en mala condición exterior, en la forma y plazo establecido en el Reglamento.

GUÍA PARA EL TRATAMIENTO ESTRUCTURAL, METODOLÓGICO, NORMATIVO Y OPERATIVO DE LAS IMPORTACIONES Y LAS EXPORTACIONES

PARTE III: ANÁLISIS E INTERPRETACIÓN DE LAS MODIFICACIONES DE LA NUEVA LEY GENERAL DE ADUANAS260

Parte I

Parte II

Parte III

ARTICULO

Artículo 3º.- Modifíquense ...... el artículo 125º..........de la Ley General de Aduanas aprobada por Decreto Legislativo Nº 1053, los mismos que quedarán redactados conforme a los textos siguientes:

TEXTO ANTERIOR TEXTO ACTUAL

Artículo 125º.- Fecha de término El transportista o su representante en el país deben comunicar a la au-toridad aduanera la fecha del término del embarque de las mercancías, en la forma y plazo establecidos en el Reglamento.

Artículo 125º.- Fecha del término del embarqueEl transportista o su representante en el país deben comunicar a la au-toridad aduanera la fecha del término del embarque de las mercancías, en la forma y plazo establecidos en el Reglamento, salvo que la Admi-nistración Aduanera cuente con dicha información.

ARTICULO

Artículo 3º.- Modifíquense ...... el artículo 146º..........de la Ley General de Aduanas aprobada por Decreto Legislativo Nº 1053, los mismos que quedarán redactados conforme a los textos siguientes:

TEXTO ANTERIOR TEXTO ACTUAL

Artículo 146º.- Resoluciones de determinación y multa Las resoluciones de determinación y de multa que se formulen se re-girán por las normas dispuestas en los artículos anteriores, en lo que corresponda. La SUNAT fijará el monto mínimo a partir del cual podrá formularse re-soluciones de determinación o de multa.

Artículo 146º.- Resoluciones de determinación, multa y órdenes de pago Las resoluciones de determinación y de multa, así como las órdenes de pago se regirán por las normas dispuestas en los artículos anteriores, en lo que corresponda. La emisión y notificación de las resoluciones de multas administrativas de la presente ley están sujetas al Código Tributario.La SUNAT fijará el monto mínimo a partir del cual podrá formularse re-soluciones de determinación o de multa y órdenes de pago.

ARTICULO

Artículo 5º.- Incorporación del tercer párrafo al artículo 166º y tercer párrafo en el artículo 180º de la Ley General de Aduanas aprobada por Decreto Legislativo Nº 1053, los mismos que quedarán redactados conforme a los textos siguientes:

TEXTO ANTERIOR TEXTO ACTUAL

Artículo 166º.- Verificación La autoridad aduanera, a efectos de comprobar la exactitud de los da-tos contenidos en una declaración aduanera, podrá: a) Reconocer o examinar físicamente las mercancías y los documentos que la sustentan; b) Exigir al declarante que presente otros documentos que permitan concluir con la conformidad del despacho; c) Tomar muestras para análisis o para un examen pormenorizado de las mercancías. En los casos que la autoridad aduanera disponga el reconocimiento físico de las mercancías, el mismo se realizará en las zonas designadas por ésta en la zona primaria.

Artículo 166º.- Verificación La autoridad aduanera, a efectos de comprobar la exactitud de los da-tos contenidos en una declaración aduanera, podrá: a) Reconocer o examinar físicamente las mercancías y los documen-

tos que la sustentan; b) Exigir al declarante que presente otros documentos que permitan

concluir con la conformidad del despacho; c) Tomar muestras para análisis o para un examen pormenorizado de

las mercancías. En los casos que la autoridad aduanera disponga el reconocimiento físico de las mercancías, el mismo se realizará en las zonas designadas por ésta en la zona primaria. La Administración Aduanera determinará los casos en que la inspec-ción no intrusiva constituye el examen físico de las mercancías.

MERCEDES GUADALUPE ALVAREZ ISLA / MARCOS FRANCISCO GAMBOA MERCADO / YESENIA AGUILAR LUGO

UNIVERSIDAD TECNOLÓGICA DEL PERÚ 261

Parte I

Parte II

Parte III

ARTICULO

Artículo 5º.- Incorpórese el tercer párrafo al artículo 166º y tercer párrafo en el artículo 180º de la Ley General de Aduanas aprobada por Decreto Legisla-tivo Nº 1053, los mismos que quedarán redactados conforme a los textos siguientes:

TEXTO ANTERIOR TEXTO ACTUAL

Artículo 180º.- Disposición de mercancías en situación de abando-no legal, voluntario o comiso Las mercancías en situación de abandono legal, abandono voluntario y las que hayan sido objeto de comiso serán rematadas, adjudicadas, destruidas o entregadas al sector competente, de conformidad con lo previsto en el Reglamento. Si la naturaleza o estado de conservación de las mercancías lo amerita, la Administración Aduanera podrá disponer de las mercancías en aban-dono legal, abandono voluntario, incautadas y las que hayan sido obje-to de comiso que se encuentren con proceso administrativo o judicial en trámite. De disponerse administrativa o judicialmente la devolución de las mismas, previa resolución de la Administración Aduanera que autorice el pago, la Dirección General de Endeudamiento y Tesoro Pú-blico del Ministerio de Economía y Finanzas efectuará el pago del valor de las mercancías determinado en el avalúo más los intereses legales correspondientes.

Artículo 180º.- Disposición de mercancías Las mercancías en situación de abandono legal, abandono voluntario y las que hayan sido objeto de comiso serán rematadas, adjudicadas, destruidas o entregadas al sector competente, de conformidad con lo previsto en el Reglamento. Si la naturaleza o estado de conservación de las mercancías lo amerita, la Administración Aduanera podrá disponer de las mercancías en aban-dono legal, abandono voluntario, incautadas y las que hayan sido obje-to de comiso que se encuentren con proceso administrativo o judicial en trámite. De disponerse administrativa o judicialmente la devolución de las mismas, previa resolución de la Administración Aduanera que autorice el pago, la Dirección General de Endeudamiento y Tesoro Pú-blico del Ministerio de Economía y Finanzas efectuará el pago del valor de las mercancías determinado en el avalúo más los intereses legales correspondientes.Asimismo, la Administración Aduanera podrá disponer de las mercan-cías en abandono legal, abandono voluntario, incautadas y las que hayan sido objeto de comiso que se encuentren con proceso adminis-trativo o judicial en trámite si han transcurrido seis (6) meses desde la fecha de su ingreso a los almacenes aduaneros. De disponerse adminis-trativa o judicialmente la devolución de las mismas será de aplicación lo dispuesto en el párrafo precedente.

ARTICULO

Artículo 4º.- Modifíquense el numeral 6 del inciso d), el numeral 2 del inciso e) y el numeral 4 del inciso h) del artículo 192º, e incorpórese los numerales 7 del inciso d), 3 del inciso e) y 5 del inciso h) del artículo 192º de la Ley General de Aduanas aprobada por Decreto Legislativo Nº 1053, los mismos que quedarán redactados conforme a los textos siguientes:

TEXTO ANTERIOR (parte pertinente) TEXTO ACTUAL (parte pertinente)

Artículo 192º.- Infracciones sancionables con multa Cometen infracciones sancionables con multa: (...)d) Los transportistas o sus representantes en el país, cuando: 1.- No transmitan a la Administración Aduanera la información del ma-

nifiesto de carga y de los demás documentos, en medios electróni-cos, en la forma y plazo establecidos en el Reglamento;

2.- No entreguen a la Administración Aduanera al momento del ingre-so o salida del medio de transporte, el manifiesto de carga o los demás documentos en la forma y plazo establecidos en el Regla-mento;

3.- No entreguen o no transmitan la información contenida en la nota de tarja a la Administración Aduanera, la relación de bultos faltan-tes o sobrantes o las actas de inventario de los bultos arribados en mala condición exterior, cuando corresponda, dentro de la forma y plazo que establezca el Reglamento;

4.- No comuniquen a la Administración Aduanera la fecha del término de la descarga o del embarque, en la forma y plazo establecidos en el Reglamento;

5.- Se evidencie la falta o pérdida de las mercancías bajo su responsa-bilidad;

6.- Las mercancías no figuren en los manifiestos de carga o en los do-cumentos que están obligados a transmitir o presentar, o la auto-ridad aduanera verifique diferencia entre las mercancías que con-tienen los bultos y la descripción consignada en los manifiestos de carga, salvo que se haya consignado correctamente la mercancía en la declaración.

e) Los agentes de carga internacional, cuando: 1.- No entreguen a la Administración Aduanera el manifiesto de carga

desconsolidado o consolidado o no transmitan la información con-tenida en éste, según corresponda, dentro del plazo establecido en el Reglamento;

2.- Las mercancías no figuren en los manifiestos de carga consolidada o desconsolidada que están obligados a transmitir o presentar o la autoridad aduanera verifique diferencia entre las mercancías que contienen los bultos y la descripción consignada en dichos mani-fiestos, salvo que se haya consignado correctamente la mercancía en la declaración.

(...)

Artículo 192º.- Infracciones sancionables con multa Cometen infracciones sancionables con multa: (...)d) Los transportistas o sus representantes en el país, cuando: 1.- No transmitan a la Administración Aduanera la información del ma-

nifiesto de carga y de los demás documentos, en medios electróni-cos, en la forma y plazo establecidos en el Reglamento;

2.- No entreguen a la Administración Aduanera al momento del ingreso o salida del medio de transporte, el manifiesto de carga o los demás documentos en la forma y plazo establecidos en el Reglamento;

3.- No entreguen o no transmitan la información contenida en la nota de tarja a la Administración Aduanera, la relación de bultos faltan-tes o sobrantes o las actas de inventario de los bultos arribados en mala condición exterior, cuando corresponda, dentro de la forma y plazo que establezca el Reglamento;

4.- No comuniquen a la Administración Aduanera la fecha del término de la descarga o del embarque, en la forma y plazo establecidos en el Reglamento;

5.- Se evidencie la falta o pérdida de las mercancías bajo su responsa-bilidad;

6.- Los documentos de transporte no figuren en los manifiestos de carga, salvo que éstos se hayan consignado correctamente en la declaración;

7.- La autoridad aduanera verifique diferencia entre las mercancías que contienen los bultos y la descripción consignada en los mani-fiestos de carga, salvo que la mercancía se encuentre consignada correctamente en la declaración.

e) Los agentes de carga internacional, cuando: 1.- No entreguen a la Administración Aduanera el manifiesto de carga

desconsolidado o consolidado o no transmitan la información con-tenida en éste, según corresponda, dentro del plazo establecido en el Reglamento;

2.- Los documentos de transporte no figuren en los manifiestos de carga consolidado desconsolidada, salvo que éstos se hayan con-signado correctamente en la declaración:

3.- La autoridad aduanera verifique diferencia entre las mercancías que contienen los bultos y la descripción consignada en dichos manifiestos, salvo que la mercancía se encuentre consignada co-rrectamente en la declaración.

(...)

GUÍA PARA EL TRATAMIENTO ESTRUCTURAL, METODOLÓGICO, NORMATIVO Y OPERATIVO DE LAS IMPORTACIONES Y LAS EXPORTACIONES

PARTE III: ANÁLISIS E INTERPRETACIÓN DE LAS MODIFICACIONES DE LA NUEVA LEY GENERAL DE ADUANAS262

Parte I

Parte II

Parte III

TEXTO ANTERIOR (parte pertinente) TEXTO ACTUAL (parte pertinente)

h) Las empresas de servicio de entrega rápida:1.- No transmitan por medios electrónicos a la Administración Adua-

nera la información del manifiesto de envíos de entrega rápida, desconsolidado por categorías, con antelación a la llegada o salida del medio de transporte en la forma y plazo establecido en su Re-glamento;

2.- No presenten a la autoridad aduanera los envíos de entrega rápida identificados individualmente desde origen con una guía de entre-ga rápida por envío, en la forma que establezca su reglamento.

3.- No mantengan actualizado el registro de los envíos de entrega rá-pida desde la recolección hasta su entrega, en la forma y condicio-nes establecidas en su reglamento;

4.- Las mercancías no figuren en los manifiestos de envíos de entrega rápida que están obligados a transmitir, o la autoridad aduanera verifique diferencia entre las mercancías que contienen los bultos y la descripción consignada en dichos manifiestos, salvo que se haya consignado correctamente la mercancía en la declaración;

(...)

h) Las empresas de servicio de entrega rápida:1.- No transmitan por medios electrónicos a la Administración Adua-

nera la información del manifiesto de envíos de entrega rápida, desconsolidado por categorías, con antelación a la llegada o salida del medio de transporte en la forma y plazo establecido en su Re-glamento;

2.- No presenten a la autoridad aduanera los envíos de entrega rápida identificados individualmente desde origen con una guía de entre-ga rápida por envío, en la forma que establezca su reglamento.

3.- No mantengan actualizado el registro de los envíos de entrega rá-pida desde la recolección hasta su entrega, en la forma y condicio-nes establecidas en su reglamento;

4.- Las guías no figuren en los manifiestos de envíos de entrega rápida;5.- La autoridad aduanera verifique diferencia entre las mercancías

que contienen los bultos y la descripción consignada en dichos manifiestos, salvo que la mercancía se encuentre consignada co-rrectamente en la declaración.

(...)

ARTICULO

Artículo 3º.- Modifíquense ...... el artículo 205º..........de la Ley General de Aduanas aprobada por Decreto Legislativo Nº 1053, los mismos que quedarán redactados conforme a los textos siguientes:

TEXTO ANTERIOR TEXTO ACTUAL

Artículo 205°- Procedimientos Aduaneros El procedimiento contencioso, incluido el proceso contencioso admi-nistrativo, el no contencioso y el de cobranza coactiva se rigen por lo establecido en el Código Tributario.

Artículo 205°- Procedimientos Aduaneros El procedimiento contencioso, incluido el proceso contencioso admi-nistrativo, el no contencioso y el de cobranza coactiva se rigen por lo establecido en el Código Tributario. Las multas administrativas de la presente Ley se rigen por las normas que regulan los procedimientos referidos en el párrafo anterior.

ARTICULO

Artículo 3º.- Modifíquense ...... el artículo 209º..........de la Ley General de Aduanas aprobada por Decreto Legislativo Nº 1053, los mismos que quedarán redactados conforme a los textos siguientes:

TEXTO ANTERIOR TEXTO ACTUAL

Artículo 209º.- Última instancia en sanciones administrativas Las sanciones administrativas que se impongan serán apelables en úl-tima instancia ante el Superintendente Nacional Adjunto de Aduanas, cuya resolución agotará la vía administrativa.

Artículo 209º.- Sanciones administrativas Las sanciones administrativas de suspensión, cancelación o inhabili-tación de la presente Ley que se impongan serán apelables en última instancia ante el Superintendente Nacional Adjunto de Aduanas, cuya resolución agotará la vía administrativa.Las sanciones administrativas de multa de la presente Ley que se im-pongan serán apelables al Tribunal Fiscal.

ARTICULO

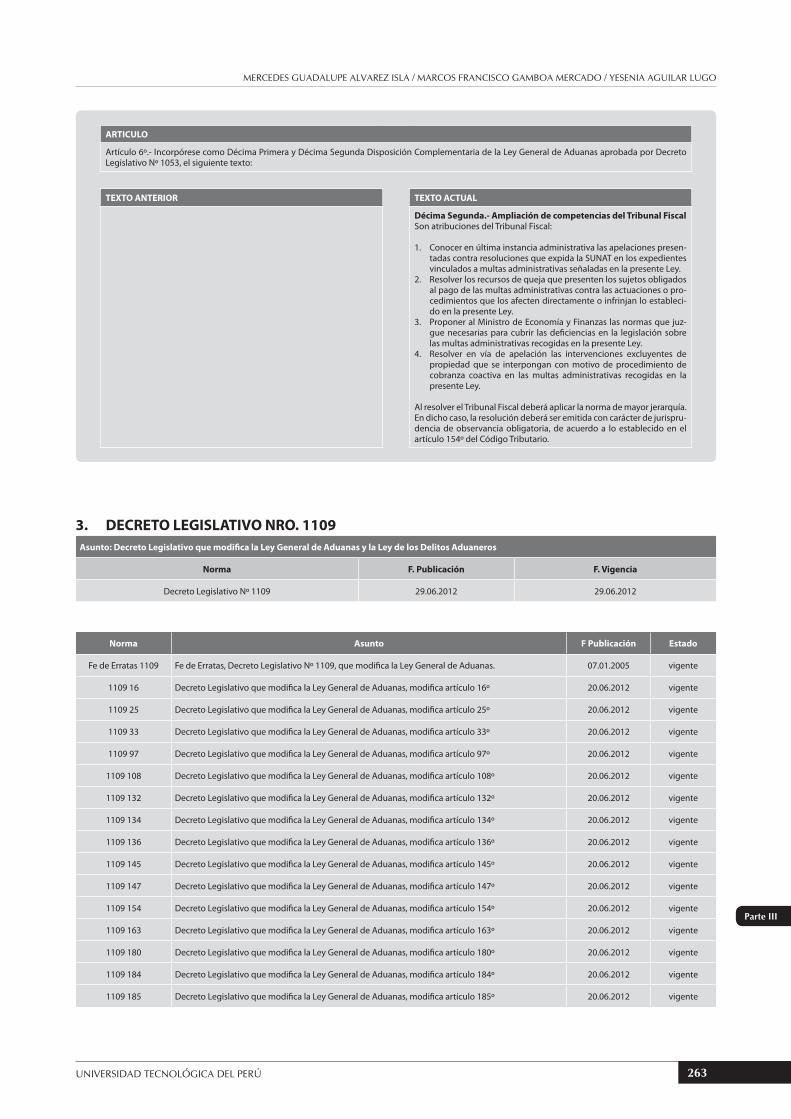

Artículo 6º.- Incorpórese como Décima Primera y Décima Segunda Disposición Complementaria de la Ley General de Aduanas aprobada por Decreto Legislativo Nº 1053, el siguiente texto:

TEXTO ANTERIOR TEXTO ACTUAL

Décima Primera.- Órganos competentes en la resolución de multas ad-ministrativasSon órganos de resolución en materia de multas administrativas regu-ladas en el artículo 192º de la presente Ley: a) La SUNAT, que resolverá los procedimientos contenciosos en pri-

mera instancia.b) El Tribunal Fiscal, que resolverá los procedimientos contenciosos en

segunda instancia.

MERCEDES GUADALUPE ALVAREZ ISLA / MARCOS FRANCISCO GAMBOA MERCADO / YESENIA AGUILAR LUGO

UNIVERSIDAD TECNOLÓGICA DEL PERÚ 263

Parte I

Parte II

Parte III

ARTICULO

Artículo 6º.- Incorpórese como Décima Primera y Décima Segunda Disposición Complementaria de la Ley General de Aduanas aprobada por Decreto Legislativo Nº 1053, el siguiente texto:

TEXTO ANTERIOR TEXTO ACTUAL

Décima Segunda.- Ampliación de competencias del Tribunal FiscalSon atribuciones del Tribunal Fiscal: 1. Conocer en última instancia administrativa las apelaciones presen-

tadas contra resoluciones que expida la SUNAT en los expedientes vinculados a multas administrativas señaladas en la presente Ley.

2. Resolver los recursos de queja que presenten los sujetos obligados al pago de las multas administrativas contra las actuaciones o pro-cedimientos que los afecten directamente o infrinjan lo estableci-do en la presente Ley.

3. Proponer al Ministro de Economía y Finanzas las normas que juz-gue necesarias para cubrir las deficiencias en la legislación sobre las multas administrativas recogidas en la presente Ley.

4. Resolver en vía de apelación las intervenciones excluyentes de propiedad que se interpongan con motivo de procedimiento de cobranza coactiva en las multas administrativas recogidas en la presente Ley.

Al resolver el Tribunal Fiscal deberá aplicar la norma de mayor jerarquía. En dicho caso, la resolución deberá ser emitida con carácter de jurispru-dencia de observancia obligatoria, de acuerdo a lo establecido en el artículo 154º del Código Tributario.

3. DECRETO LEGISLATIVO NRO. 1109Asunto: Decreto Legislativo que modifica la Ley General de Aduanas y la Ley de los Delitos Aduaneros

Norma F. Publicación F. Vigencia

Decreto Legislativo Nº 1109 29.06.2012 29.06.2012

Norma Asunto F Publicación Estado

Fe de Erratas 1109 Fe de Erratas, Decreto Legislativo Nº 1109, que modifica la Ley General de Aduanas. 07.01.2005 vigente

1109 16 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 16º 20.06.2012 vigente

1109 25 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 25º 20.06.2012 vigente

1109 33 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 33º 20.06.2012 vigente

1109 97 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 97º 20.06.2012 vigente

1109 108 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 108º 20.06.2012 vigente

1109 132 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 132º 20.06.2012 vigente

1109 134 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 134º 20.06.2012 vigente

1109 136 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 136º 20.06.2012 vigente

1109 145 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 145º 20.06.2012 vigente

1109 147 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 147º 20.06.2012 vigente

1109 154 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 154º 20.06.2012 vigente

1109 163 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 163º 20.06.2012 vigente

1109 180 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 180º 20.06.2012 vigente

1109 184 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 184º 20.06.2012 vigente

1109 185 Decreto Legislativo que modifica la Ley General de Aduanas, modifica artículo 185º 20.06.2012 vigente

GUÍA PARA EL TRATAMIENTO ESTRUCTURAL, METODOLÓGICO, NORMATIVO Y OPERATIVO DE LAS IMPORTACIONES Y LAS EXPORTACIONES

PARTE III: ANÁLISIS E INTERPRETACIÓN DE LAS MODIFICACIONES DE LA NUEVA LEY GENERAL DE ADUANAS264

Parte I

Parte II

Parte III

ARTICULO

TEXTO ANTERIOR TEXTO ACTUAL

Artículo 18º.- Incorpora y sustituyen numerales del artículo 192º de la Ley General de Aduanas aprobada por Decreto legislativo Nº 1053.Incorpórese el numeral 8 en el inciso a) y sustitúyase el numeral 1 del Inciso a), el numeral 8 del inciso b) y el numeral 3 del Inciso g) del artícu-lo 192º de la Ley General de Aduanas aprobada por Decreto Legislativo Nº 1053, de acuerdo a lo siguiente:Artículo 192º.- Infracciones sancionables con multaCometen infracciones sancionables con multa:(…)c) Las empresas de servicios postales, cuando: (…)

Artículo 18º.- Incorpora y sustituyen numerales del artículo 192º de la Ley General de Aduanas aprobada por Decreto legislativo Nº 1053.Incorpórese el numeral 8 en el inciso a) y sustitúyase el numeral 1 del Inciso a), el numeral 8 del inciso b) y el numeral 3 del Inciso g) del artícu-lo 192º de la Ley General de Aduanas aprobada por Decreto Legislativo Nº 1053, de acuerdo a lo siguiente:Artículo 192º.- Infracciones sancionables con multaCometen infracciones sancionables con multa:(…)g) Las empresas de servicios postales, cuando: (…)

ARTICULO

Artículo 2º.- Sustitúyase los incisos c) y j) e inclúyase el inciso k) en el artículo 16º de la Ley General de Aduanas aprobada por Decreto Legislativo Nº 1053, con el siguiente texto:

TEXTO ANTERIOR TEXTO ACTUAL

Artículo 16º.- Obligaciones generales de los operadores de comer-cio exteriorSon obligaciones de los operadores de comercio exterior:

a) Mantener y cumplir los requisitos y condiciones vigentes para ope-rar;

b) Conservar la documentación y los registros que establezca la Admi-nistración Aduanera, durante cinco (5) años;

c) Comunicar a la Administración Aduanera el nombramiento y la re-vocación del representante legal y de los auxiliares, dentro del pla-zo de cinco (5) días contados a partir del día siguiente de tomado el acuerdo;

d) Cautelar la integridad de las medidas de seguridad colocadas o ve-rificadas por la autoridad aduanera;

e) Facilitar a la autoridad aduanera las labores de reconocimiento, ins-pección o fiscalización, debiendo prestar los elementos logísticos necesarios para esos fines;

f ) Proporcionar, exhibir o entregar la información o documentación requerida, dentro del plazo establecido legalmente u otorgado por la autoridad aduanera;

g) Comparecer ante la autoridad aduanera cuando sean requeridos;h) Llevar los libros, registros y/o documentos aduaneros exigidos

cumpliendo con las formalidades establecidas;i) Permitir el acceso a sus sistemas de control y seguimiento para las

acciones de control aduanero, de acuerdo a lo que establezca la Administración Aduanera;

j) Otras que se establezcan en el Reglamento.

Artículo 16º.- Obligaciones generales de los operadores de comer-cio exteriorSon obligaciones de los operadores de comercio exterior: a) Mantener y cumplir los requisitos y condiciones vigentes para ope-

rar;b) Conservar la documentación y los registros que establezca la Admi-

nistración Aduanera, durante cinco (5) años;c) Comunicar a la Administración Aduanera:

c.1) La revocación del representante legal registrado ante la Admi-nistración Aduanera, dentro del plazo de cinco (5) días contado a partir del día siguiente de tomado el acuerdo;

c.2) La conclusión de la vinculación contractual del auxiliar registra-do ante la Administración Aduanera, dentro del plazo de cinco (5) días contado a partir del día siguiente de ocurrido el hecho;

d) Cautelar la integridad de las medidas de seguridad colocadas o ve-rificadas por la autoridad aduanera;

e) Facilitar a la autoridad aduanera las labores de reconocimiento, ins-pección o fiscalización, debiendo prestar los elementos logísticos necesarios para esos fines;

f ) Proporcionar, exhibir o entregar la información o documentación requerida, dentro del plazo establecido legalmente u otorgado por la autoridad aduanera;

g) Comparecer ante la autoridad aduanera cuando sean requeridos;h) Llevar los libros, registros y/o documentos aduaneros exigidos

cumpliendo con las formalidades establecidas;i) Permitir el acceso a sus sistemas de control y seguimiento para las

acciones de control aduanero, de acuerdo a lo que establezca la Administración Aduanera;

j) Someter las mercancías a control no intrusivo a su ingreso, traslado o salida del territorio nacional;

k) Otras que se establezcan en el Reglamento.

MERCEDES GUADALUPE ALVAREZ ISLA / MARCOS FRANCISCO GAMBOA MERCADO / YESENIA AGUILAR LUGO

UNIVERSIDAD TECNOLÓGICA DEL PERÚ 265

Parte I

Parte II

Parte III

ARTICULO

Artículo 3º.- Deróguese el inciso d), sustitúyase el tercer párrafo e inclúyase un último párrafo en el inciso a) del artículo 25º de la Ley General de Aduanas aprobada por Decreto Legislativo Nº 1053, según el siguiente texto:

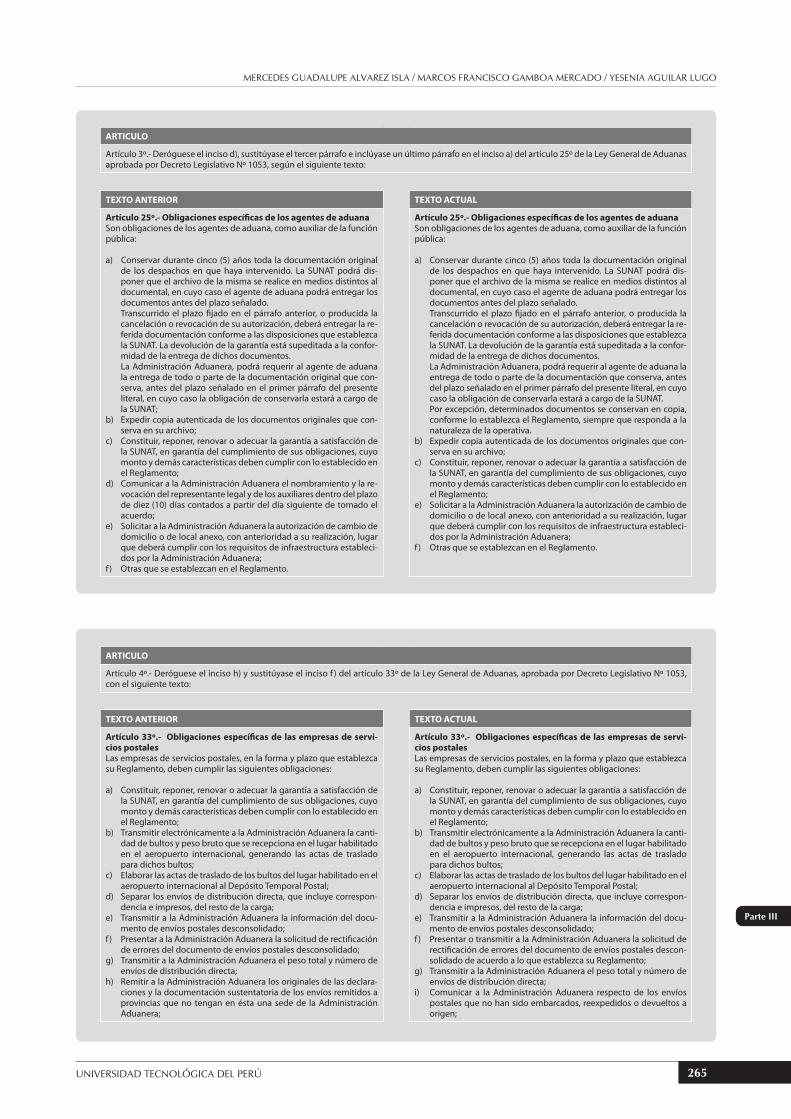

TEXTO ANTERIOR TEXTO ACTUAL

Artículo 25º.- Obligaciones específicas de los agentes de aduanaSon obligaciones de los agentes de aduana, como auxiliar de la función pública: a) Conservar durante cinco (5) años toda la documentación original

de los despachos en que haya intervenido. La SUNAT podrá dis-poner que el archivo de la misma se realice en medios distintos al documental, en cuyo caso el agente de aduana podrá entregar los documentos antes del plazo señalado.

Transcurrido el plazo fijado en el párrafo anterior, o producida la cancelación o revocación de su autorización, deberá entregar la re-ferida documentación conforme a las disposiciones que establezca la SUNAT. La devolución de la garantía está supeditada a la confor-midad de la entrega de dichos documentos.

La Administración Aduanera, podrá requerir al agente de aduana la entrega de todo o parte de la documentación original que con-serva, antes del plazo señalado en el primer párrafo del presente literal, en cuyo caso la obligación de conservarla estará a cargo de la SUNAT;

b) Expedir copia autenticada de los documentos originales que con-serva en su archivo;

c) Constituir, reponer, renovar o adecuar la garantía a satisfacción de la SUNAT, en garantía del cumplimiento de sus obligaciones, cuyo monto y demás características deben cumplir con lo establecido en el Reglamento;

d) Comunicar a la Administración Aduanera el nombramiento y la re-vocación del representante legal y de los auxiliares dentro del plazo de diez (10) días contados a partir del día siguiente de tomado el acuerdo;

e) Solicitar a la Administración Aduanera la autorización de cambio de domicilio o de local anexo, con anterioridad a su realización, lugar que deberá cumplir con los requisitos de infraestructura estableci-dos por la Administración Aduanera;

f ) Otras que se establezcan en el Reglamento.

Artículo 25º.- Obligaciones específicas de los agentes de aduanaSon obligaciones de los agentes de aduana, como auxiliar de la función pública: a) Conservar durante cinco (5) años toda la documentación original

de los despachos en que haya intervenido. La SUNAT podrá dis-poner que el archivo de la misma se realice en medios distintos al documental, en cuyo caso el agente de aduana podrá entregar los documentos antes del plazo señalado.

Transcurrido el plazo fijado en el párrafo anterior, o producida la cancelación o revocación de su autorización, deberá entregar la re-ferida documentación conforme a las disposiciones que establezca la SUNAT. La devolución de la garantía está supeditada a la confor-midad de la entrega de dichos documentos.

La Administración Aduanera, podrá requerir al agente de aduana la entrega de todo o parte de la documentación que conserva, antes del plazo señalado en el primer párrafo del presente literal, en cuyo caso la obligación de conservarla estará a cargo de la SUNAT.

Por excepción, determinados documentos se conservan en copia, conforme lo establezca el Reglamento, siempre que responda a la naturaleza de la operativa.

b) Expedir copia autenticada de los documentos originales que con-serva en su archivo;

c) Constituir, reponer, renovar o adecuar la garantía a satisfacción de la SUNAT, en garantía del cumplimiento de sus obligaciones, cuyo monto y demás características deben cumplir con lo establecido en el Reglamento;

e) Solicitar a la Administración Aduanera la autorización de cambio de domicilio o de local anexo, con anterioridad a su realización, lugar que deberá cumplir con los requisitos de infraestructura estableci-dos por la Administración Aduanera;

f ) Otras que se establezcan en el Reglamento.

ARTICULO

Artículo 4º.- Deróguese el inciso h) y sustitúyase el inciso f ) del artículo 33º de la Ley General de Aduanas, aprobada por Decreto Legislativo Nº 1053, con el siguiente texto:

TEXTO ANTERIOR TEXTO ACTUAL

Artículo 33º.- Obligaciones específicas de las empresas de servi-cios postales Las empresas de servicios postales, en la forma y plazo que establezca su Reglamento, deben cumplir las siguientes obligaciones: a) Constituir, reponer, renovar o adecuar la garantía a satisfacción de

la SUNAT, en garantía del cumplimiento de sus obligaciones, cuyo monto y demás características deben cumplir con lo establecido en el Reglamento;

b) Transmitir electrónicamente a la Administración Aduanera la canti-dad de bultos y peso bruto que se recepciona en el lugar habilitado en el aeropuerto internacional, generando las actas de traslado para dichos bultos;

c) Elaborar las actas de traslado de los bultos del lugar habilitado en el aeropuerto internacional al Depósito Temporal Postal;

d) Separar los envíos de distribución directa, que incluye correspon-dencia e impresos, del resto de la carga;

e) Transmitir a la Administración Aduanera la información del docu-mento de envíos postales desconsolidado;

f ) Presentar a la Administración Aduanera la solicitud de rectificación de errores del documento de envíos postales desconsolidado;

g) Transmitir a la Administración Aduanera el peso total y número de envíos de distribución directa;

h) Remitir a la Administración Aduanera los originales de las declara-ciones y la documentación sustentatoria de los envíos remitidos a provincias que no tengan en ésta una sede de la Administración Aduanera;

Artículo 33º.- Obligaciones específicas de las empresas de servi-cios postales Las empresas de servicios postales, en la forma y plazo que establezca su Reglamento, deben cumplir las siguientes obligaciones: a) Constituir, reponer, renovar o adecuar la garantía a satisfacción de

la SUNAT, en garantía del cumplimiento de sus obligaciones, cuyo monto y demás características deben cumplir con lo establecido en el Reglamento;

b) Transmitir electrónicamente a la Administración Aduanera la canti-dad de bultos y peso bruto que se recepciona en el lugar habilitado en el aeropuerto internacional, generando las actas de traslado para dichos bultos;

c) Elaborar las actas de traslado de los bultos del lugar habilitado en el aeropuerto internacional al Depósito Temporal Postal;

d) Separar los envíos de distribución directa, que incluye correspon-dencia e impresos, del resto de la carga;

e) Transmitir a la Administración Aduanera la información del docu-mento de envíos postales desconsolidado;

f ) Presentar o transmitir a la Administración Aduanera la solicitud de rectificación de errores del documento de envíos postales descon-solidado de acuerdo a lo que establezca su Reglamento;

g) Transmitir a la Administración Aduanera el peso total y número de envíos de distribución directa;

i) Comunicar a la Administración Aduanera respecto de los envíos postales que no han sido embarcados, reexpedidos o devueltos a origen;

GUÍA PARA EL TRATAMIENTO ESTRUCTURAL, METODOLÓGICO, NORMATIVO Y OPERATIVO DE LAS IMPORTACIONES Y LAS EXPORTACIONES

PARTE III: ANÁLISIS E INTERPRETACIÓN DE LAS MODIFICACIONES DE LA NUEVA LEY GENERAL DE ADUANAS266

Parte I

Parte II

Parte III

TEXTO ANTERIOR TEXTO ACTUAL

i) Comunicar a la Administración Aduanera respecto de los envíos postales que no han sido embarcados, reexpedidos o devueltos a origen;

j) Remitir a la Administración Aduanera los originales de las declara-ciones simplificadas y la documentación sustentatoria;

k) Verificar en el momento de recepción del envío postal de expor-tación con Formato Unión Postal Universal - UPU no contengan mercancías prohibidas, o restringidas sin las autorizaciones corres-pondientes;

l) Otras que se establezcan en el Reglamento.

j) Remitir a la Administración Aduanera los originales de las declara-ciones simplificadas y la documentación sustentatoria;

k) Verificar en el momento de recepción del envío postal de expor-tación con Formato Unión Postal Universal - UPU no contengan mercancías prohibidas, o restringidas sin las autorizaciones corres-pondientes;

l) Otras que se establezcan en el Reglamento.