análisis de resultados: cuentas económicas. 2000 · resto de economías de muestro entorno...

TRANSCRIPT

2000-2001

Kontu ekonomikoak Emaitzen analisia (1994-2000)

Cuentas económicas Análisis de resultados (1994-2000)

Lanketa / Elaboración:

Eustat Euskal Estatistika Erakundea Instituto Vasco de Estadística (Eustat)

Argitaraldia / Fecha:

V-2005

Argitalpena / Edición:

Eustat Euskal Estatistika Erakundea Instituto Vasco de Estadística Donostia-San Sebastián, 1 - 01010 Vitoria-Gasteiz

Internet: www.eustat.es

© Euskal AEko Administrazioa Administración de la C.A. de Euskadi

XXIII

1. EVOLUCIÓN DE LA ACTIVIDAD ECONÓMICA ENEL ENTORNO INTERNACIONAL (1994-2000).

EN EL AÑO 2000 SE MANTIENEN ALTAS TASAS (5,3%)DE CRECIMIENTO REAL EN LA C.A. DE EUSKADI.

El año 1994 marcó un punto de inflexión en el crecimiento econó-mico de los países occidentales. Si se exceptúa a Estados Uni-dos, cuya economía incluso en 1993 crecía en tasas positivas, elresto de economías de muestro entorno mantenía en 1993 tasasde crecimiento real en el entorno de un punto negativo. Concre-tamente, la Unión Europea se hallaba en 1993 sumida en unacrisis con crecimientos reales negativos (-0,5%), siendo extensi-ble esta característica a la economía de Francia (-1,3%) y Ale-mania (-1,1%). Más cerca de nosotros también la economía es-pañola sufría los avatares de la recesión económica (-1,2%).

La evolución posterior de esas economías ha sido más satisfac-toria, aunque algunas, como la economía alemana, no han ter-minado de despegar.

Desde ese punto de vista, las evoluciones de la historia recientedenotan dos fases claramente diferenciadas a lo largo de la dé-cada de los 90, siendo el año 1993 el año en el que se produceel "rebote" mencionado, iniciándose posteriormente una clara re-cuperación de la actividad económica con siete años de notablecrecimiento real de la economía .

Esta evolución ha dado lugar en la economía vasca a una seriede consecuencias positivas, siendo las más notables las si-guientes:

– Favorable clima de evolución económica, auspiciado tanto porfactores internos como externos, dentro de una buena coyun-tura internacional con una evolución moderada de los preciosal consumo dentro de la política antiinflaccionista de la UEM.También a lo largo de este período se produce una moderaciónsalarial y una progresiva reducción de los tipos de interés que,obviamente, tienen su reflejo en la actividad económica gene-ral.

– Generación neta de empleo desconocida hasta la fecha, lle-gando concretamente la población ocupada en la C.A. de Eus-kadi a más de 840 mil personas. La evolución 1994-2000 de lavariable empleo no tienen parangón en la evolución económi-ca reciente.

Este hecho se ha reflejado en la disminución de la tasa de parodesde cifras cercanas al 25% a prácticamente la mitad.

1. JARDUERA EKONOMIKOAREN BILAKAERANAZIOARTEKO INGURUNEAN (1994-2000)

2000. URTEAN, HAZKUNDE ERREALAREN TASA AL-TUEK (% 5,3) IRAUN DUTE EUSKAL AEN.

1994. urteak inflexio-puntu bat markatu zuen Mendebaleko he-rrialdeen hazkunde ekonomikoan. Amerikako Estatu Batuak sal-buesten badira, zeintzuen ekonomia are 1993an ere tasa positi-boetan hazten baitzen, gure inguruko gainerako ekonomiekpuntu negatibo baten inguruko hazkunde-tasa erreal zeuzkaten1993an. Hain zuzen, Europar Batasuna hazkunde erreal negati-boko krisialdi batean murgilduta zegoen 1993an, (% -0,5), etaezaugarri hori Frantziako (% -1,3) eta Alemaniako (% -1,1) eko-nomiara era zabaltzen zen. Guregandik hurbilago, Espainiakoekonomiak ere krisi ekonomikoaren gorabeherak jasaten zituen(% -1,2).

Ekonomia horien ondorengo bilakaera askiesgarriagoa izan da;nahiz eta batzuek, hala nola Alemaniako ekonomia, ez den era-bat suspertu.

Ikuspuntu horretatik, azken urteotako historiaren bilakaerek bialdi guztiz bereizi erakusten dituzte 90ko hamarkadan zehar;izan ere, aipatutako "errebotea" 1993. urtean gertatu zen; ondo-ren, ordea, jarduera ekonomikoaren suspertze nabarmena hasizen, eta ekonomiaren hazkunde erreal aipagarriko zazpi urteizan ziren.

Bilakaera horrek ondorio positibo batzuk eragin ditu gure ekono-mian; hona hemen zein diren aipagarrienak:

– Bilakaera ekonomikoaren klima aldekoa, barneko zein kanpo-ko faktoreek bultzatua, nazioarteko abagune on baten barruan:kontsumorako prezioek bilakaera neurritsua izan zuten, BEM-ren (Batasun Ekonomiko eta Monetarioaren) politika anti-infla-zionistaren barruan. Aldi horretan zehar, era berean, soldatenneurritasuna eta interes-tasen murrizte mailakatua gertatu da,zeinak, jakina, eragina izan dute jarduera ekonomiko orokorrean.

– Enplegu-sortze garbi urte hori arte ezezaguna; hain zuzen,Euskal AEko biztanleria landuna 840 mila pertsonatik gora iri-tsi da. Enplegu aldagaiak 1994-2000 aldian izan duen bilakae-rak ez du alderik azken urteotako bilakaera ekonomikoan.

Bilakaera hori langabezi tasen beherapenean islatu da, % 25eninguruko zifretatik kasik erdira.

XXIV

– Notable avance en la convergencia real con Europa que segúnEUROSTAT supuso en 1998 la equiparación del PIB per cápi-ta de la C.A. de Euskadi, con la media europea.

– Altas tasas de inversión, modernización y fuerte dinamismo dela industria vasca con un desarrollo también muy intenso delsector servicios. La construcción, aunque su importanciacuantitativa sea inferior, ha tenido notables crecimientos rea-les.

Como resumen, señalar que la economía vasca apoyándose,tanto en la positiva evolución estatal como en la favorable evolu-ción de la coyuntura internacional, ha obtenido una evolucióneconómica sin precedentes que ha favorecido aunque no porigual a todos los sectores productivos y a la creación de empleoneto.

2. EVOLUCIÓN SECTORIAL DE LA POBLACIÓNOCUPADA EN LA C.A. DE EUSKADI (1994-2000).

CREACIÓN NETA DE MÁS DE 150.000 EMPLEOS EN LAECONOMÍA VASCA EN EL PERÍODO 1994-2000

La favorable evolución económica se ha plasmado en una signi-ficativa mejora de la ocupación, a diferencia de la década pasa-da y principios de los noventa.

Únicamente la comparación de la cifra de empleo ocupado endos períodos nos da una idea del crecimiento económico gene-rado en estos últimos años. Si en 1994 (por no remontarnos aperíodos aún más adversos) el empleo ocupado apenas reba-saba las 690 mil personas (692.054 personas), en el año 2000 laeconomía vasca ocupaba a 842.104 personas. Amén de otra se-rie de consideraciones que se realizará en líneas posteriores,esta evolución sólo cabe ser calificada de muy positiva.

– Aurrerapen nabarmena Europarekiko konbergentzia erreale-an; horrela, Eurostaten arabera, 1998an, Euskal AEren biztan-leko BPGa Europako batez bestekoarekin parekatu zen.

– Gure industriaren inbertsio-tasa altuak, modernizazioa eta di-namismo handia; zerbitzuen sektoreak ere garapen oso trin-koa izan du; eraikuntzak ere hazkunde erreal aipagarriak izanditu, nahiz eta sektore horren garrantzi kuantitatiboa txikiagoaizan.

Laburpen gisa, aipatu behar da gure ekonomiak aurrekaririk ga-beko bilakaera ekonomikoa lortu duela, Estatuko bilakaera posi-tiboan zein nazioarteko abagunearen bilakaera aldekoan oinarri-tu da. Bilakaera horrek, gainera, produkzio-sektore guztiak-berdin ez bada ere- eta enplegu-sortze garbia eragin ditu.

2. EUSKAL AE-KO BIZTANLERIA LANDUNARENSEKTOREKAKO BILAKAERA (1994-2000).

150.000 ENPLEGUTIK GORAKO ENPLEGU-SORTZEGARBIA GURE EKONOMIA 1994-2000 ALDIAN

Bilakaera ekonomiko positibo hori enpleguaren hobetze aipaga-rri batean islatu da, aurreko hamarkadan eta laurogeita hamarre-ko urteen hasieran ez bezala.

Bi aldietako enplegu landunaren zifrak erkatzeak erakusten diguazken urte horietan sortu den hazkunde ekonomikoa; soilik ho-rrek erakusten digu zenbatekoa izan den. 1994an (aldi negatibo-agoetara ez joatearren) enplegu landuna 690 mila pertsona es-kasera (692.054 pertsona) iristen zen; 2000. urtean, berriz, gureekonomiak 842.104 pertsonari ematen zien enplegua. Ondoren-go lerroetan egingo diren bestelako oharpen batzuk gorabehera,bilakaera hori oso positibotzat jo behar da ezinbestean.

1994 1995 1996 1997 1998 1999 2000EUSKAL AE / C.A. Euskadi

Espainia / España 2,3 2,7 2,4 3,9 4,3 4,0 4,1

Europar Batasuna -15- Unión Europea -15- 3,0 2,4 1,7 2,6 2,8 2,6 3,4

Frantzia / Francia 2,8 2,1 1,5 3,4 3,2 3,2

Alemania / Alemania 2,9 2,0 1,4 1,9 1,4 3,1

AEB. / U.S.A. 3,5 2,3 2,8 3,8 4,3 4,2 5,0

3,3 3,5 2,5 4,4 6,0 5,2 5,3

Gráfico 1. GrafikoaBarne-Produktu Gordinaren

bilakaera erkatua, 1994-2000Evolución comparada del Producto Interior Bruto, 1994-2000

XXV

Los 150 mil empleos netos creados en el período tienen una dis-tribución sectorial relativamente homogénea respecto a su com-posición total. El 64,8% del empleo neto creado (97.207 perso-nas) corresponde al sector servicios, el 26,4% (39.608 personas)corresponde al sector industrial y el 9,2% (13.838 personas) co-rresponde a la construcción. El sector primario ha perdido 603empleos en el período analizado.

Aldi horretan sortutako 150 enplegu garbiek, bestalde, sektore-kako banaketa aski homogeneoa dute, guztizko osaeraren alde-an. Sortutako enplegu garbiaren % 64,8a (97.207 pertsona), zer-bitzuen sektoreari dagokio; % 26,4a (39.608 pertsona) industrisektoreari dagokio, eta % 9,2a (13.838 pertsona) eraikuntzari da-gokio. Lehen sektoreak 603 enplegu galdu ditu aztertutako al-dian.

GUZTIRA / TOTAL

1. Nekazaritza / Agricultura

2. Industria / Industria

3. Eraikuntza / Construcción

4. Zerbitzuak / Servicios

692.054 706.943 721.587 736.963 776.773 811.422 842.104 150.050

21.427 21.962 22.244 22.301 20.590 20.992 20.824 -603

194.708 193.952 196.811 202.088 215.149 225.087 234.316 39.608

53.439 53.703 52.848 53.376 56.892 63.230 67.277 13.838

422.480 437.326 449.684 459.198 484.142 502.113 519.687 97.207

LANDUN-KOPURUAREN SEKTORERAKO BI-LAKAERA 1994-2000 (A)EVOLUCIÓN SECTORIAL DEL PERSONALOCUPADO 1994-2000 (A)

1994 1995 1996 1997 1998 1999 2000 (A) 2000-1994

KONTU EKONOMIKOAKCUENTAS ECÓNOMICAS

1. TAULATABLA 1

(A). Aurrerapena / Avance.

Gráfico 2. Grafikoa

1993

Nekazartiza-arrantzaAgropesquero

Nekazartiza-arrantzaAgropesquero

3%

IndustriaIndustria

IndustriaIndustria

29%

EraikuntzaConstruccion

EraikuntzaConstruccion

8%

ZerbitzuakServicios Zerbitzuak

Servicios60%

GUZTIZKO ENPLEGUA

690.693EMPLEO TOTAL

Diferentzien banaketa / Distribución de las diferencias

160.000 160.000

140.000 140.000

-20.000 -20.000

0 0

20.000 20.000

40.000 40.000

60.000 60.000

80.000 80.000

100.000 100.000

120.000 120.000

Nekazartiza-arrantzaAgropesquero

IndustriaIndustria

EraikuntzaConstruccion

ZerbitzuakServicios

GuztiraTotal

151.411

101.163

-914

15.020

36.142

Landun-kopuruaren sektorekako bilakaera, 1993-2000

Evolución sectorial del empleo ocupado, 1993-2000

XXVI

De las cifras anteriores, cabe deducirse que el sector más gene-rador de empleo tanto en términos absolutos como relativos esel sector terciario, generando más del 64% del empleo neto,cuando su peso sectorial es del 62%.

La evolución positiva del empleo industrial se ha acentuado apartir del ejercicio 1997 creciendo de las 202 mil personas en eseejercicio a las 234 mil del año 2000.

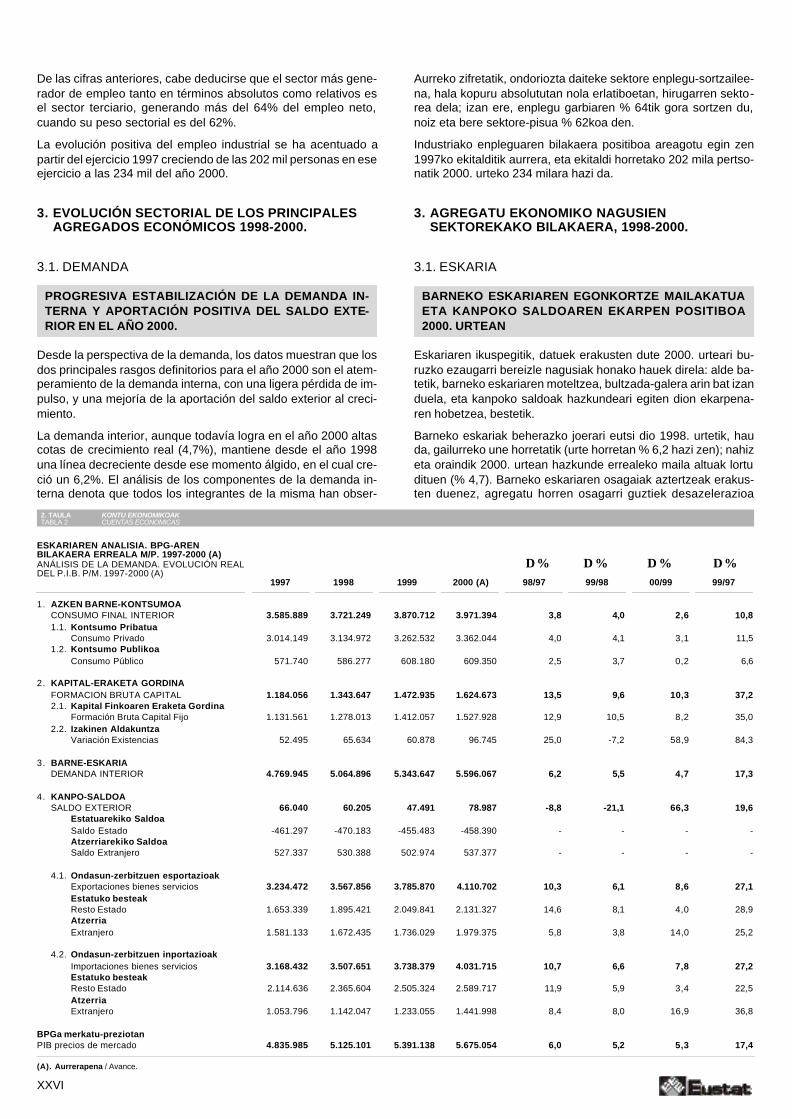

3. EVOLUCIÓN SECTORIAL DE LOS PRINCIPALESAGREGADOS ECONÓMICOS 1998-2000.

3.1. DEMANDA

PROGRESIVA ESTABILIZACIÓN DE LA DEMANDA IN-TERNA Y APORTACIÓN POSITIVA DEL SALDO EXTE-RIOR EN EL AÑO 2000.

Desde la perspectiva de la demanda, los datos muestran que losdos principales rasgos definitorios para el año 2000 son el atem-peramiento de la demanda interna, con una ligera pérdida de im-pulso, y una mejoría de la aportación del saldo exterior al creci-miento.

La demanda interior, aunque todavía logra en el año 2000 altascotas de crecimiento real (4,7%), mantiene desde el año 1998una línea decreciente desde ese momento álgido, en el cual cre-ció un 6,2%. El análisis de los componentes de la demanda in-terna denota que todos los integrantes de la misma han obser-

Aurreko zifretatik, ondoriozta daiteke sektore enplegu-sortzailee-na, hala kopuru absolututan nola erlatiboetan, hirugarren sekto-rea dela; izan ere, enplegu garbiaren % 64tik gora sortzen du,noiz eta bere sektore-pisua % 62koa den.

Industriako enpleguaren bilakaera positiboa areagotu egin zen1997ko ekitalditik aurrera, eta ekitaldi horretako 202 mila pertso-natik 2000. urteko 234 milara hazi da.

3. AGREGATU EKONOMIKO NAGUSIENSEKTOREKAKO BILAKAERA, 1998-2000.

3.1. ESKARIA

BARNEKO ESKARIAREN EGONKORTZE MAILAKATUAETA KANPOKO SALDOAREN EKARPEN POSITIBOA2000. URTEAN

Eskariaren ikuspegitik, datuek erakusten dute 2000. urteari bu-ruzko ezaugarri bereizle nagusiak honako hauek direla: alde ba-tetik, barneko eskariaren moteltzea, bultzada-galera arin bat izanduela, eta kanpoko saldoak hazkundeari egiten dion ekarpena-ren hobetzea, bestetik.

Barneko eskariak beherazko joerari eutsi dio 1998. urtetik, hauda, gailurreko une horretatik (urte horretan % 6,2 hazi zen); nahizeta oraindik 2000. urtean hazkunde errealeko maila altuak lortudituen (% 4,7). Barneko eskariaren osagaiak aztertzeak erakus-ten duenez, agregatu horren osagarri guztiek desazelerazioa

1. AZKEN BARNE-KONTSUMOACONSUMO FINAL INTERIOR1.1. Kontsumo Pribatua

Consumo Privado1.2. Kontsumo Publikoa

Consumo Público

2. KAPITAL-ERAKETA GORDINAFORMACION BRUTA CAPITAL2.1. Kapital Finkoaren Eraketa Gordina

Formación Bruta Capital Fijo2.2. Izakinen Aldakuntza

Variación Existencias

3. BARNE-ESKARIADEMANDA INTERIOR

4. KANPO-SALDOASALDO EXTERIOR

Estatuarekiko SaldoaSaldo EstadoAtzerriarekiko SaldoaSaldo Extranjero

4.1. Ondasun-zerbitzuen esportazioakExportaciones bienes serviciosEstatuko besteakResto EstadoAtzerriaExtranjero

4.2. Ondasun-zerbitzuen inportazioakImportaciones bienes serviciosEstatuko besteakResto EstadoAtzerriaExtranjero

BPGa merkatu-preziotanPIB precios de mercado

3.585.889 3.721.249 3.870.712 3.971.394 3,8 4,0 2,6 10,8

3.014.149 3.134.972 3.262.532 3.362.044 4,0 4,1 3,1 11,5

571.740 586.277 608.180 609.350 2,5 3,7 0,2 6,6

1.184.056 1.343.647 1.472.935 1.624.673 13,5 9,6 10,3 37,2

1.131.561 1.278.013 1.412.057 1.527.928 12,9 10,5 8,2 35,0

52.495 65.634 60.878 96.745 25,0 -7,2 58,9 84,3

4.769.945 5.064.896 5.343.647 5.596.067 6,2 5,5 4,7 17,3

66.040 60.205 47.491 78.987 -8,8 -21,1 66,3 19,6

-461.297 -470.183 -455.483 -458.390 - - - -

527.337 530.388 502.974 537.377 - - - -

3.234.472 3.567.856 3.785.870 4.110.702 10,3 6,1 8,6 27,1

1.653.339 1.895.421 2.049.841 2.131.327 14,6 8,1 4,0 28,9

1.581.133 1.672.435 1.736.029 1.979.375 5,8 3,8 14,0 25,2

3.168.432 3.507.651 3.738.379 4.031.715 10,7 6,6 7,8 27,2

2.114.636 2.365.604 2.505.324 2.589.717 11,9 5,9 3,4 22,5

1.053.796 1.142.047 1.233.055 1.441.998 8,4 8,0 16,9 36,8

4.835.985 5.125.101 5.391.138 5.675.054 6,0 5,2 5,3 17,4

ESKARIAREN ANALISIA. BPG-ARENBILAKAERA ERREALA M/P. 1997-2000 (A)ANÁLISIS DE LA DEMANDA. EVOLUCIÓN REALDEL P.I.B. P/M. 1997-2000 (A)

1997 1998 1999 2000 (A) 98/97 99/98 00/99 99/97

KONTU EKONOMIKOAKCUENTAS ECÓNOMICAS

2. TAULATABLA 2

(A). Aurrerapena / Avance.

∆ % ∆ % ∆ % ∆ %

XXVII

vado una desaceleración desde el año 1998 aunque con dife-rentes tasas de desaceleración.

Los dos componentes del Consumo final interior, tanto el Consu-mo Privado como el Público, han desacelerado sus ritmos decrecimiento y, de forma relativamente acentuada, en el caso delConsumo Público. El crecimiento real del Consumo Privado en elaño 2000 (3,1%) cabe ser considerado de relevante, pero hemosde tener en cuenta que el crecimiento del año 99 fue un punto su-perior, lo cual denota la fase de aterrizaje en la cual se halla in-mersa.

Las razones básicas que explicarían esta evolución cabe atri-buirlas a la aparición de un menor clima de crecimiento en el ho-rizonte temporal hacia finales del año 2000. Los datos concretosapuntan a una menor creación de empleo, a un ligero repunte dela inflación y, en general, a un clima de menor optimismo en lo re-ferente a las expectativas futuras.

El Consumo Público ha tenido una notable desaceleración, pa-sando de un crecimiento del 3,7% en el año 1999 a crecer úni-camente el 0,2% en el año 2000. Las políticas de racionalizacióndel gasto público, así como de un mayor control del gasto co-rriente, explicarían entre otras, las causas de esta contracción.

En la historia reciente (años 98 y 99) la variable más dinámicadentro de los componentes de la demanda fue la inversión, concrecimientos del 12,9% y del 10,5%, respectivamente. El año2000 cabe también ser considerado de muy satisfactorio con uncrecimiento real del 8,2%, pero iniciando una línea de modera-ción como el resto de componentes de la demanda. Tambiénesta ligera desaceleración cabría atribuirla a una percepción me-nos optimista del futuro económico a medida que transcurría elaño 2000.

El diferencial entre el crecimiento de la demanda interna de un4,7% y la evolución del PIB de un 5,3% tiene su explicación enla favorable evolución del comercio exterior y, por ende, en unamejora de su saldo, que medido en términos reales (ptas. de1995) ha pasado de 47.491 millones de pesetas en 1999 a78.987 millones de pesetas en el 2000.

La mejor evolución se ha producido en el saldo con el extranje-ro, manteniendo en la práctica el mismo saldo real con el Restodel Estado.

3.2.- OFERTA.

El análisis del desarrollo de los sectores productivos denota unapositiva evolución de los mismos, exceptuando al sector prima-rio que ha decrecido en tasas notables.

Haciendo una historia reciente de las tasas de crecimiento sec-torial, se observa que en el período 97-00 el crecimiento indus-trial es con mucho el más intenso, con un incremento del 24,3%

izan dute 1998. urtetik, nahiz eta desazelerazio-tasak desberdi-nak izan diren.

Barneko azken kontsumoaren bi osagaiek, dela kontsumo priba-tuak dela publikoak, hazkunde-erritmoak desazeleratu dituzte,eta modu nahiko nabarmenean, gainera, kontsumo publikoarenkasuan. Kontsumo pribatuaren 2000. urteko hazkunde erreala(% 3,1) aipagarritzat jo daiteke, baina kontuan izan behar dugu1999. urteko hazkundea puntu bat handiagoa izan zela, eta ho-rrek argi uzten moteltze-aldi batean dagoela murgilduta.

Bilakaera hori azalduko luketen oinarrizko arrazoiak, besteakbeste, 2000. urteko amaiera aldean hazkunde-giro txikiago batagertzeari egotz dakizkioke. Datu zehatzek enplegu sortze txi-kiagoa eta inflazioaren goraka txiki bat iragartzen dute, bai eta,oro har, baikortasun txikiagoko giro bat ere, etorkizuneko igurika-penei dagokienez.

Kontsumo publikoak ere desazelerazio nabarmena izan du, eta1999an izandako % 3,7ko hazkundetik 2000. urtean % 0,2 haz-tera pasa da. Gastu publikoaren arrazionalizazio-politikek etagastu arruntaren kontrol handiagoak azaltzen dituzte, besteakbeste, uzkurtze horren arrazoiak.

Azken urteotako historian (1998 eta 1999. urteak), eskariarenosagaien artean, inbertsioa izan zen aldagairik dinamikoena, %12,9 eta % 10,5eko hazkundeak izan zituela, hurrenez hurren.2000. urtea ere guztiz askiesgarritzat jo behar da, % 8,2ko haz-kunde erreala izan baitu, baina moteltze-joera bati ekin dio, es-kariaren gainerako osagaien antzera. Desazelerazio arin hori ereetorkizun ekonomikoari buruzko ikuspegi ezkorrago bati egotzdakioke, 2000. urtea igaro ahala areagotuz joan zena.

Barneko eskariaren hazkundearen (% 4,7koa) eta BPGaren bila-kaeraren (% 5,3koa) arteko diferentzialak honako honetan duazalpena: kanpo-merkataritzaren bilakaera aldekoan eta, bidebatez, merkataritza horren saldoaren hobetzean. Saldo hori, ko-puru errealetan neurtua (1995eko pezetak) 1999ko 47.491 miloipezetatik 2000ko 78.987 milioi pezetara pasa da.

Bilakaera hobe hori atzerriarekiko saldoan gertatu da; izan ere,Estatuko beste erkidegoekiko saldo errealak bere horretan iraundu.

3.2.- ESKAINTZA

Produkzio-sektoreen azterketak, berriz, sektore horien bilakaerapositiboa erakusten du, lehen sektorea izan ezik, tasa aipagarri-tan beheratu baita.

Sektoreen hazkunde-tasen azken urteotako historia eginez, ikus-ten da industriaren hazkundea 1997-2000 aldian izan dela trin-koena askogatik (% 24,3ko gehikuntza erreala). Gehikuntza hori

Nekazaritza / AgriculturaIndustria / IndustriaEraikuntza / ConstrucciónZerbitzuak / Servicios

BEG fin / V.A.B. asf ILZ / ILIBEZ p / IVA p

BPG p/m / PIB p/m

67.354 68.730 65.051 53.959 2,0 -5,4 -17,1 -19,9 -0,21.650.495 1.794.407 1.913.600 2.051.731 8,7 6,6 7,2 24,3 2,6

311.386 325.258 342.006 367.254 4,5 5,1 7,4 17,9 0,52.465.151 2.568.388 2.685.491 2.788.066 4,2 4,6 3,8 13,1 1,9

4.494.386 4.756.783 5.006.148 5.261.010 5,8 5,2 5,1 17,1 4,79.469 10.359 10.657 11.440 9,4 2,9 7,3 20,8 0,0

332.130 357.959 374.333 402.604 7,8 4,6 7,6 21,2 0,5

4.835.985 5.125.101 5.391.138 5.675.054 6,0 5,2 5,3 17,4 5,3

ESKAINTZAREN ANALISIA. BPG-ARENBILAKAERA ERREALA M/P. 1997-2000 (A)ANÁLISIS DE LA OFERTA. EVOLUCIÓN REALDEL P.I.B. P/M. 1997-2000(A)

1997 1998 1999 2000 (A) 98/97 99/98 00/99 00/97

BPGrakoekarp.

Aport. PIB2000

KONTU EKONOMIKOAKCUENTAS ECÓNOMICAS

3. TAULATABLA 3

(A). Aurrerapena / Avance.

∆ % ∆ % ∆ % ∆ %

real. Esta realidad es idéntica en la evolución 99-00 pues en eseperíodo la industria consigue un crecimiento real del 7,2%.

Si se analizan los indicadores coyunturales, la evolución indus-trial ha tenido dos fases diferenciadas a lo largo del año, siendosu perfil progresivamente ascendente a lo largo del primer se-mestre del año y mostrando una desaceleración a lo largo del se-gundo, extendiéndose esta situación a lo largo del año 2001. Siel crecimiento real del PIB ha sido del 5,3% en el año 2000, la mi-tad del mismo cabe atribuirlo al sector industrial, pues si se tieneen cuenta los dos factores (evolución del mismo y peso sectorial)la aportación al crecimiento de la industria ha sido del 2,6%. Ana-lizando el sector de la construcción se constata su buen tonoevolutivo con un crecimiento del 7,4%, siendo el sector producti-vo que más crece en el año 2000. Su aportación al crecimientodel PIB no es nada desdeñable ascendiendo a 5 décimas por-centuales.

Este buen tono del sector de construcción en el año 2000 yavenía precedido de evoluciones positivas en los años anteriores,creciendo un 18% real en los últimos 3 años.

La evolución real de sector servicios ha sido más moderada, cre-ciendo a una tasa real inferior al PIB, (3,8%), pero que puede serconsiderada positiva. Parece que el año 2000 el sector serviciosha moderado su crecimiento a tasas inferiores al 4%. Esto da lu-gar a que en el período 97-00 la tasa de crecimiento real del sec-tor servicios se sitúe en el 13,1% y su aportación al crecimientosea un notable 1,9%.

En el lado negativo se encuentra el sector primario que sufre unanotable caída de su tasa de crecimiento real del 19,9%, por loque su aportación al crecimiento es negativa (-0,2%).

Parece que las razones que se encuentran detrás de esta evolu-ción son la disminución en la producción de vino, además degrandes alteraciones en sus precios, así como un descenso dela producción forestal.

Como resumen de todo lo anterior, indicar que el sector industrialy el de la construcción han vivido unos años de muy intenso cre-cimiento con tasas reales superiores al 5% en los tres últimosaños en los dos sectores, y que el sector servicios ha mantenidouna senda de evolución más moderada (tasas en el entorno del4%) y que también cabe ser calificada de positiva.

berdin-berdina da 1999-2000 aldiko bilakaeran, zeren industriak% 7,2ko hazkunde erreala lortu baitu aldi horretan.

Abaguneko adierazleak adierazten badira, ikusten da industria-ren bilakaerak bi fase bereizi izan dituela urtean zehar; izan ere,bilakaera horren soslaia gero eta goranzkoagoa izan da urtekolehen seihilekoan zehar eta desazelerazioa erakutsi du bigarre-naren zehar, eta egoera hori 2001. urtean zehar luzatu da. BP-Garen hazkunde erreala % 5,3koa izan da 2000. urtean zehar;baina, hazkunde horren erdia industria-sektoreari egotzi beharzaio. Izan ere, bi faktoreak kontuan hartzen badira (sektorearenbilakaera eta sektore-pisua), industriaren hazkundeari egindakoekarpena % 2,6koa izan da. Eraikuntza-sektorea aztertzen bada,egiaztatzen da bilakaera-joera ona izan duela (% 7,4ko hazkun-dea) eta 2000. urtean gehien hazi den produkzio-sektorea izandela. BPGaren hazkundeari egin dion ekarpena ez da baterebaztergarria, ehuneko 5 hamarrenekoa izan baita.

Eraikuntza-sektoreak 2000. urtean izan du joera on horrek ba-zuen aurrekaririk, aurreko urteetan ere bilakaera positiboak izanbaitziren (azken 3 urteetan % 18 erreala hazi zen).

Zerbitzu-sektorearen bilakaera erreala neurritsuagoa izan da,eta BPGren azpitik dagoen tasa erreal batera hazi da (% 3,8);tasa hori, hala ere, positibotzat jo daiteke. Badirudi 2000. urtean% 4ren azpitik dauden tasetara murriztu dela zerbitzu-sektorea.Horren eraginez, 1997-2000 aldian % 13,1era iritsi da zerbitzu-sektorearen hazkunde-tasa erreala eta hazkundeari egin dionekarpena nabarmena izan da (% 1,9koa).

Alde negatiboan, lehen sektorea dago, zeinak jaitsiera nabarme-na jasan baitu hazkunde-tasa errealean (% 19,9koa); hori delaeta, hazkundeari egin dion ekarpena negatiboa da (-% 0,2).

Badirudi bilakaera horren atzean dauden arrazoiak ardo-produk-zioaren beherapena direla, bai eta ardoaren prezioen gorabehe-ra handiak eta baso-produkzioaren jaitsiera ere.

Aurreko guztiaren laburpen gisa, adierazi behar da industria-sek-toreak eta eraikuntza-sektoreak hazkunde oso trinkoko urte ba-tzuk bizi izan dituztela, % 5en gainetik dauden tasak izan dituelaazken hiru urteetan, bi sektore horietan; zerbitzuen sektoreak,berriz, bilakaera-bide neurritsuago bati jarraitu dio (% 4en ingu-ruko tasak), baina bide hori ere positibotzat jo daiteke.

XXVIII

BPGaren sektorekako bilakaera m/p 1994-2000(A)Gráfico 3. Grafikoa

Evolución sectorial del PIB p/m 1994-2000(A)

XXIX

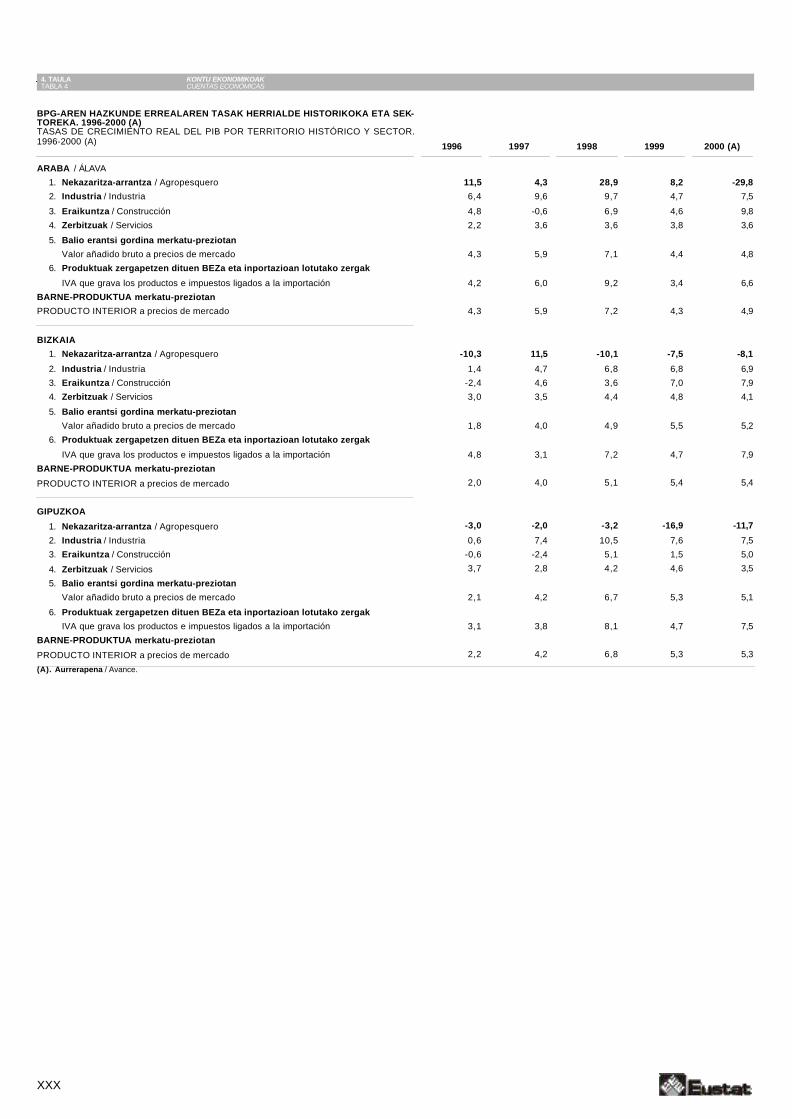

4. EVOLUCIÓN ECONÓMICA DE LOS TERRITORIOSHISTÓRICOS.

LA EVOLUCIÓN DE LA ACTIVIDAD EN LOS TRES TERRI-TORIOS HISTÓRICOS CABE SER CONSIDERADA DE HO-MOGÉNEA CON CRECIMIENTOS CERCANOS AL 5% ENTODOS ELLOS.

La economía que mejor comportamiento ha observado en el año2000 es la vizcaina, con un crecimiento del 5,4%, seguida de laguipuzcoana 5,3% y de la alavesa 4,9%.

Los rasgos básicos de la evolución de la economía alavesa seencuentran en el crecimiento del sector de la construcción y dela industria en un 9,8% y en un 7,5%, respectivamente. La evo-lución del sector servicios es más moderada creciendo un 3,6%.

Es significativa la caída del sector primario aunque su importan-cia relativa en la economía alavesa es muy limitada.

La positiva evolución de la economía vizcaina ha sido una cons-tante sobre todo desde el año 1997.

Durante estos cuatro años los crecimientos más significativos seproducen en el sector industrial y en el de la construcción con ci-fras que rondan el 7% de crecimientos real anual. Los creci-mientos del sector servicios a los largo de estos últimos cuatroaños han sido más moderados, situándose en el entorno del 4%.Esta evolución de los últimos años se ha repetido casi mimética-mente en el año 2000 con crecimientos muy acentuados en la in-dustria y en la construcción (6,9% y 7,9%), y una evolución másmoderada del sector servicios (4,1%). La evolución del sectorprimario ha sido negativa (-8,1%).

Por otro lado, los crecimientos de la economía guipuzcoana sonmarcadamente industriales y con crecimientos que superan enestos cuatro últimos años el 7% anual. Sin embargo, la evoluciónde la construcción y, sobre todo los servicios, han sido más mo-derados, aunque satisfactorios. Éste análisis puede ser extrapo-lado al año 2000 donde también se produce un decrecimiento delsector primario.

4. HERRIALDE HISTORIKOEN BILAKAERAEKONOMIKOA

JARDUERAK HIRU HERRIALDE HISTORIKOETAN IZANDUEN BILAKAERA HOMOGENEOTZAT JO DAITEKE, %5EN INGURUKO HAZKUNDEA IZAN DUELA HORIETANGUZTIETAN.

2000. urtean portaerarik onena izan duen ekonomia Bizkaikoaizan da, % 5,4ko hazkundea izan baitu; ondoren, Gipuzkoakoa(% 5,3) eta Arabakoa (% 4,9) daude.

Arabako ekonomiaren bilakaeraren oinarrizko ezaugarriak, gai-nera, eraikuntza-sektorearen eta industriaren hazkundean dau-de (% 9,8 eta % 7,5, hurrenez hurren). Zerbitzu-sektorearen bi-lakaera neurritsuagoa da, % 3,6 hazi baita.

Aipagarria da lehen sektorearen jaitsiera, nahiz eta Arabako eko-nomikan duen garrantzi erlatiboa oso mugatua izan.

Bizkaiko ekonomiaren bilakaera positiboa etengabea izan da,batik bat 1997. urtetik.

Lau urte horietan, hazkunderik aipagarrienak industria-sektoreaneta eraikuntza-sektorean gertatu dira (% 7 inguruko zifrak), urte-ko hazkunde errealetan. Zerbitzu-sektoreak azken lau urteetanizan dituen hazkundeak neurritsuak izan dira, % 4 ingurukoak,hain zuzen. Azken urteotako bilakaera hori ia berdin-berdin erre-pikatu da 2000. urtean, eta hazkunde oso trinkoak izan dira in-dustrian eta eraikuntza (% 6,9 eta % 7,9), eta bilakaera neurri-tsuagoa zerbitzuen sektorean (% 4,1). Lehen sektorearenbilakaera, ordea, negatiboa izan da (% -8,1).

Gipuzkoako ekonomiaren hazkundeak, azkenik, nabarmen in-dustrialak dira; industriaren hazkundeek urteko % 7a gainditudute azken lau urteetan. Eraikuntzaren -eta batez ere, zerbi-tzuen- bilakaera, aldiz, neurritsuagoa izan da; bilakaera horiek,hala ere, askiesgarriak izan dira. Azterketa hori 2000. urtera ereluza daiteke, urte horretan ere beherapena izan baitu lehen sek-toreak.

Araba / Álava Bizkaia Gipuzkoa Euskal AE / C.A. de Euskadi

-6

-4

-2

0

2

4

6

8

10

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000-6

-4

-2

0

2

4

6

8

10

Hazkunde-tasa errealak. 1981-2000.Euskal AE eta herrialde historikoak

Tasas de crecimiento real. 1981-2000. C.A. Euskadi y Territorios Históricos Gráfico 4. Grafikoa

XXX

ARABA / ÁLAVA

1. Nekazaritza-arrantza / Agropesquero

2. Industria / Industria

3. Eraikuntza / Construcción

4. Zerbitzuak / Servicios

5. Balio erantsi gordina merkatu-preziotan

Valor añadido bruto a precios de mercado

6. Produktuak zergapetzen dituen BEZa eta inportazioan lotutako zergak

IVA que grava los productos e impuestos ligados a la importación

BARNE-PRODUKTUA merkatu-preziotan

PRODUCTO INTERIOR a precios de mercado

BIZKAIA

1. Nekazaritza-arrantza / Agropesquero

2. Industria / Industria

3. Eraikuntza / Construcción

4. Zerbitzuak / Servicios

5. Balio erantsi gordina merkatu-preziotan

Valor añadido bruto a precios de mercado

6. Produktuak zergapetzen dituen BEZa eta inportazioan lotutako zergak

IVA que grava los productos e impuestos ligados a la importación

BARNE-PRODUKTUA merkatu-preziotan

PRODUCTO INTERIOR a precios de mercado

GIPUZKOA

1. Nekazaritza-arrantza / Agropesquero

2. Industria / Industria

3. Eraikuntza / Construcción

4. Zerbitzuak / Servicios

5. Balio erantsi gordina merkatu-preziotan

Valor añadido bruto a precios de mercado

6. Produktuak zergapetzen dituen BEZa eta inportazioan lotutako zergak

IVA que grava los productos e impuestos ligados a la importación

BARNE-PRODUKTUA merkatu-preziotan

PRODUCTO INTERIOR a precios de mercado

(A). Aurrerapena / Avance.

11,5 4,3 28,9 8,2 -29,8

6,4 9,6 9,7 4,7 7,5

4,8 -0,6 6,9 4,6 9,8

2,2 3,6 3,6 3,8 3,6

4,3 5,9 7,1 4,4 4,8

4,2 6,0 9,2 3,4 6,6

4,3 5,9 7,2 4,3 4,9

-10,3 11,5 -10,1 -7,5 -8,1

1,4 4,7 6,8 6,8 6,9

-2,4 4,6 3,6 7,0 7,9

3,0 3,5 4,4 4,8 4,1

1,8 4,0 4,9 5,5 5,2

4,8 3,1 7,2 4,7 7,9

2,0 4,0 5,1 5,4 5,4

-3,0 -2,0 -3,2 -16,9 -11,7

0,6 7,4 10,5 7,6 7,5

-0,6 -2,4 5,1 1,5 5,0

3,7 2,8 4,2 4,6 3,5

2,1 4,2 6,7 5,3 5,1

3,1 3,8 8,1 4,7 7,5

2,2 4,2 6,8 5,3 5,3

BPG-AREN HAZKUNDE ERREALAREN TASAK HERRIALDE HISTORIKOKA ETA SEK-TOREKA. 1996-2000 (A)TASAS DE CRECIMIENTO REAL DEL PIB POR TERRITORIO HISTÓRICO Y SECTOR.1996-2000 (A) 1996 1997 1998 1999 2000 (A)

KONTU EKONOMIKOAKCUENTAS ECONÓMICAS

4. TAULATABLA 4