angel rodriguez

DESCRIPTION

ECONOMIATRANSCRIPT

1

Ángel Rodríguez Grado - Marzo 2007

El Mercado de Capitales como Alternativa de

Inversión

Ángel Rodríguez Grado

III JORNADAS DE INVESTIGACIÓN CIDE 2007

2

Ángel Rodríguez Grado - Marzo 2007

“ El riesgo proviene de no saber lo que estás haciendo”

Warren Buffet

Empresario Estadounidense

Reflexión

3

Ángel Rodríguez Grado - Marzo 2007

Entorno Económico

Teoría del Inversionista

El Mercado Financiero

Marco Jurídico y Regulatorio del Mercado de Capitales Venezolano

Clasificación de los Títulos-Valores

La Relación Riesgo-Rendimiento

La Inversión en el Ámbito Internacional

Factores Condicionantes de la Inversión

Expectativas de los Mercados Financieros

Conclusión

Agenda

4

Ángel Rodríguez Grado - Marzo 2007

ENTORNO ECONOMICO

Política Monetaria

Política Fiscal

Política Económica

Entorno Económico

del Mercado de Capitales

Teoría del Inversionista

Aspectos Macroeconómicos

Preferencias del InversionistaRestricción PresupuestariaDecisión del Inversor (Riesgo –Rendimiento)

5

Ángel Rodríguez Grado - Marzo 2007

TEORIA DEL INVERSIONISTA

Clasificación de los

Inversionistas

Institucionales (Empresas)

Individuales (Personas Naturales)

Crecimiento Económico

Especulación

Rentabilidad

Seguridad

Planificación Financiera

Hay dos tipos de inversores en los mercados: El Institucional y el Individual. El Inversionista Institucional es una organización que invierte CAPITAL PROPIO en instrumentos o producto financieros que generen rentabilidad. Los Inversionistas Individuales, realizan las mismas actividades que los anteriores, pero en cantidades mucho menor y directamente proporcional a su capacidad de ahorro.

Objetivos de la

Inversión

6

Ángel Rodríguez Grado - Marzo 2007

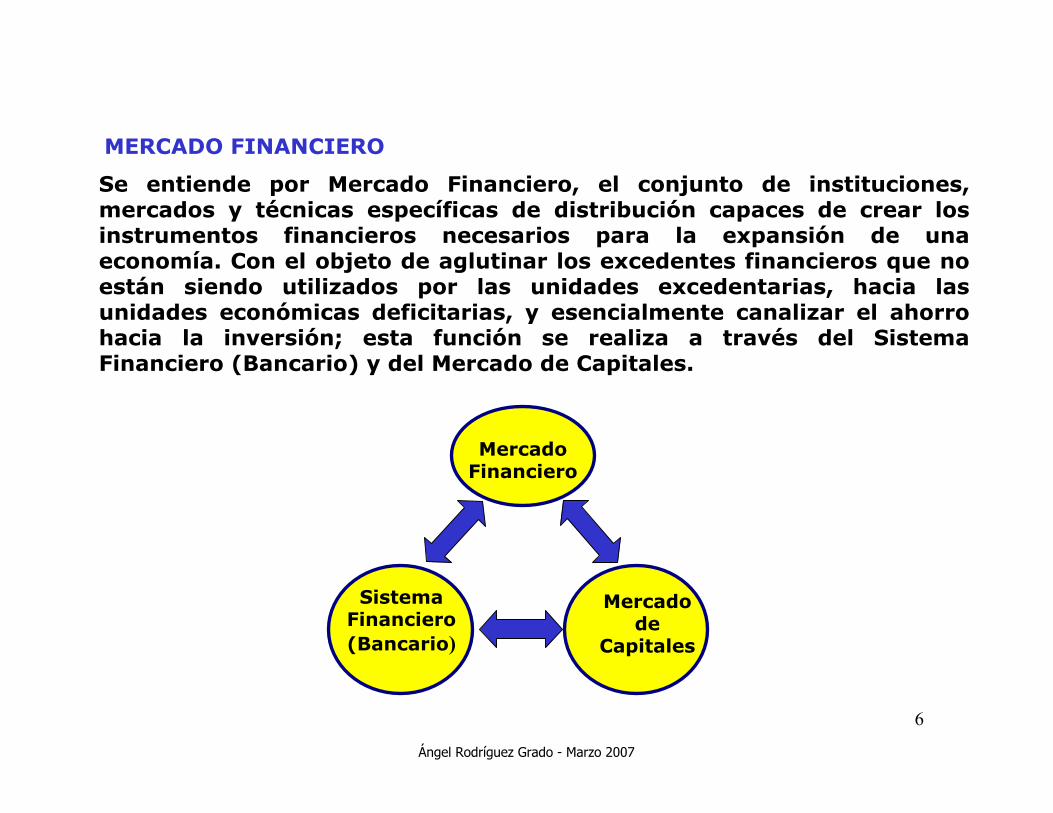

MERCADO FINANCIERO

Se entiende por Mercado Financiero, el conjunto de instituciones,mercados y técnicas específicas de distribución capaces de crear los instrumentos financieros necesarios para la expansión de una economía. Con el objeto de aglutinar los excedentes financieros que noestán siendo utilizados por las unidades excedentarias, hacia las unidades económicas deficitarias, y esencialmente canalizar el ahorro hacia la inversión; esta función se realiza a través del Sistema Financiero (Bancario) y del Mercado de Capitales.

Mercado Financiero

Sistema Financiero (Bancario)

Mercado de

Capitales

7

Ángel Rodríguez Grado - Marzo 2007

El Mercado de Capitales es el lugar donde concurren las personas que tienen ahorros disponibles para invertir (Inversionistas) quienes, a través de laspersonas autorizadas por la CNV (Intermediarios del Mercado),adquieren títulos valores emitidos por empresas e instituciones privadas connecesidades financieras (Entes Emisores, cuyas ofertas han sidopreviamente autorizadas por la CNV). También emiten títulos valores el Gobierno Nacional y el Banco Central de Venezuela.

Este mecanismo, denominado Mercado de Capitales en Venezuela, espromovido, supervisado, controlado y regulado por la Comisión Nacionalde Valores, según lo establece la Ley de Mercado de Capitales.

DEFINICIÓN

Características de un Mercado de Capitales Eficiente:

Amplia gama de productos

Fuente de capital

Liquidez

Seguridad

Transparencia

8

Ángel Rodríguez Grado - Marzo 2007

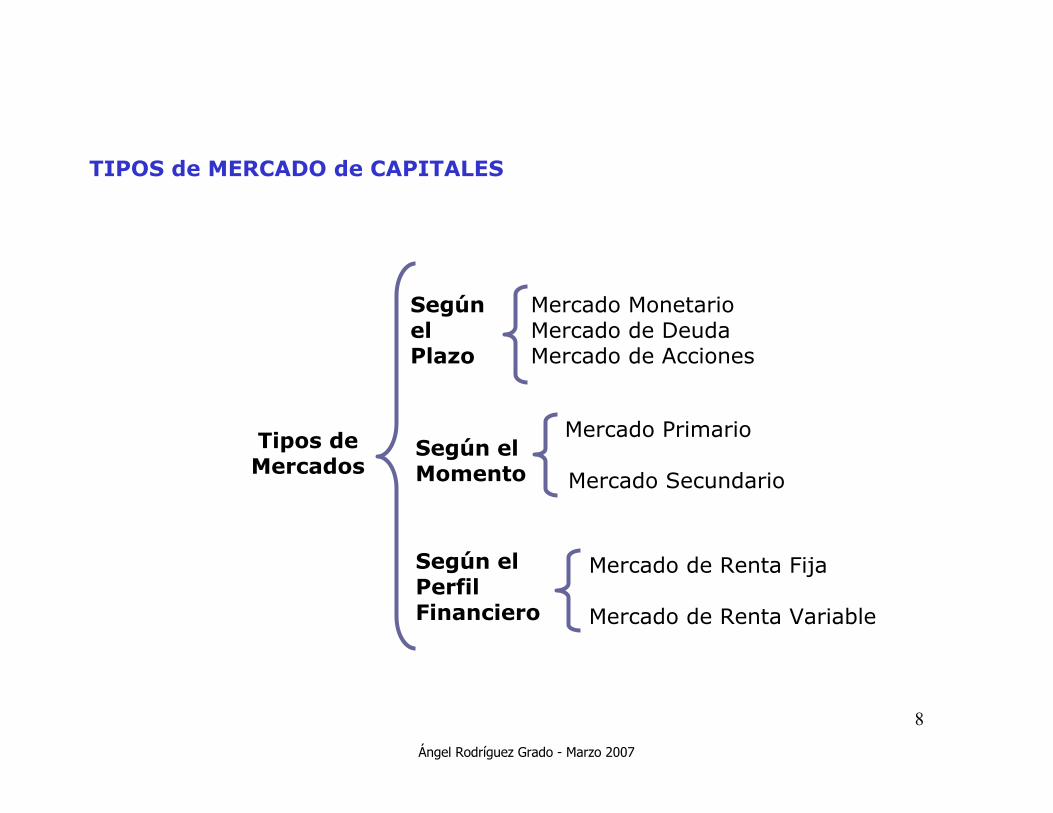

Tipos de Mercados

Segúnel Plazo

Según el Momento

Según el PerfilFinanciero

Mercado MonetarioMercado de DeudaMercado de Acciones

Mercado Primario

Mercado Secundario

Mercado de Renta Fija

Mercado de Renta Variable

TIPOS de MERCADO de CAPITALES

9

Ángel Rodríguez Grado - Marzo 2007

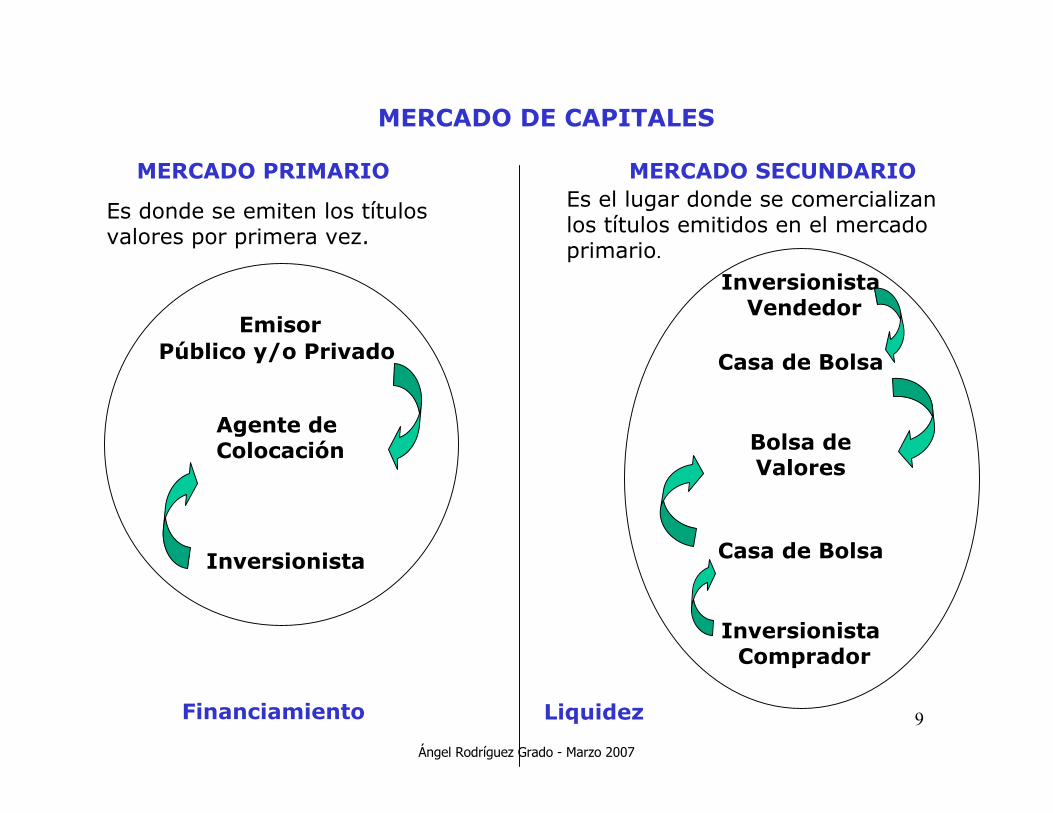

MERCADO DE CAPITALES

MERCADO PRIMARIO MERCADO SECUNDARIO

EmisorPúblico y/o Privado

Agente deColocación

Inversionista

InversionistaVendedor

Casa de Bolsa

Bolsa de Valores

Casa de Bolsa

InversionistaComprador

Es donde se emiten los títulos valores por primera vez.

Es el lugar donde se comercializan los títulos emitidos en el mercado primario.

Financiamiento Liquidez

10

Ángel Rodríguez Grado - Marzo 2007

Mercado de

Capitales

Bolsa de Valores y Bolsa de Productos Agrícolas. Sociedades de Corretaje. Casas de Bolsa. Cajas de Valores. Agentes de Traspaso. Entidades de Inversión Colectiva. Corredores Públicos de Títulos Valores. Asesores de Inversión. Calificadoras de Riesgo. Empresas Emisoras.

Comisión Nacional de Valores (CNV)

Estructura del Mercado de Capitales

Ley de Mercado de Capitales. Ley de Caja de Valores. Ley de Entidades de Inversión Colectiva. Normativa Vigente.

Regulador

Instituciones Públicas y Privadas

Marco Legal y Normativo

El Mercado de Capitales, está conformado por un conjunto de instituciones cuya actividad principal es canalizar los ahorros disponibles de los inversores, através de los entes autorizados por la CNV quiénes adquieren títulos valores emitidos por instituciones Públicas y Privadas con necesidades financieras.

11

Ángel Rodríguez Grado - Marzo 2007

PRINCIPIOS DEL DERECHO DE MERCADO DE CAPITALES

Premisas:

Libertad de iniciativa en la economía de mercado.

Intervención de los poderes públicos a través de la CNV.

Principios: Principio de Eficiencia. (Infraestructura jurídica que permita

canalizar el ahorro del público hacia las inversiones másproductivas).

Principio de Protección al Ahorrista. (Acceso a lainformación de forma tal de evitar engaños y abusos hacia los inversionistas).

MARCO JURMARCO JURÍÍDICO Y REGULATORIO DEL MERCADO DE DICO Y REGULATORIO DEL MERCADO DE CAPITALES EN VENEZUELACAPITALES EN VENEZUELA

12

Ángel Rodríguez Grado - Marzo 2007

LEY DE MERCADO DE CAPITALES:

Artículo 1 de la LMC:“Esta Ley regula la oferta pública de valores, cualesquiera que éstos sean, estableciendo a tal fin los principios de su organización y funcionamiento, las normas rectoras de laactividad de cuantos sujetos y entidades intervienen en ellos ysu régimen de control.

Se exceptúa del ámbito de aplicación de esta Ley los Títulosde Deuda Pública y los de Crédito, emitidos conforme a la Leydel Banco Central de Venezuela, la Ley General de Bancos yOtras Instituciones Financieras y la Ley del sistema Nacionalde Ahorro y Préstamo.”

Fin último: Protección al ahorro público

MARCO JURMARCO JURÍÍDICO Y REGULATORIO DEL MERCADO DE DICO Y REGULATORIO DEL MERCADO DE CAPITALES EN VENEZUELA.CAPITALES EN VENEZUELA.

13

Ángel Rodríguez Grado - Marzo 2007

Comisión Nacional de Valores: (creada en 1973)Objetivo (Artículo 2 L.M.C.)Ámbito de aplicación de control de la CNV:

- regula la emisión y colocación de valores en el mercado primario cuando está de por medio la Oferta Pública.

- regula la organización y funcionamiento de los mercados primarios y secundarios de valores.

- regula la actividad de los sujetos que intervienen en los mercados.

- establece el sistema de supervisión y de sanciones.

Atribuciones del Directorio (Artículo 9 L.M.C.).

MARCO JURMARCO JURÍÍDICO Y REGULATORIO DEL MERCADO DE DICO Y REGULATORIO DEL MERCADO DE CAPITALES EN VENEZUELA.CAPITALES EN VENEZUELA.

14

Ángel Rodríguez Grado - Marzo 2007

Clasificación de los Títulos Valores

Mercado de Capitales

Renta Variable Renta Fija

Acciones ADR-GDR

Papeles Comerciales

Obligaciones

BonosCorporativos

Bonos Públicos

15

Ángel Rodríguez Grado - Marzo 2007

Tres Aspectos Fundamentales a Considerar

RendimientoRendimiento RiesgoRiesgo

Diversificación Diversificación

16

Ángel Rodríguez Grado - Marzo 2007

Inversión es el sacrificio de cierto valor presente por un (posiblemente incierto) valor futuro.

Es el elemento al que los inversionistas le brindan más atención….y Usted tambiény Usted también!!

Incentivo o pago por no gastar el dinero hoy y guardarlo para consumir mañana. Costo de oportunidadCosto de oportunidad.

Es una medida numérica de cómo nuestro dinero está cambiando en el tiempo.

¿Por qué invertir en base al rendimiento?¿Por qué invertir en base al rendimiento?

17

Ángel Rodríguez Grado - Marzo 2007

¿Qué es el riesgo? Es la variabilidad de los rendimientos en relación con lo que se espera recibir.

Ejemplos:•Riesgo de que el valor de una inversión baje debido a factores de mercado que no dependan de la misma.

•Riesgo de una caída en la cotización de las acciones de la empresa ARG.

¿Por qué debemos considerar el riesgo? ¿Por qué debemos considerar el riesgo?

18

Ángel Rodríguez Grado - Marzo 2007

¿Cuáles son algunos los riesgos que ¿Cuáles son algunos los riesgos que debo asumir al realizar una inversión?debo asumir al realizar una inversión?

¿Puedo convertir mis inversiones en efectivo rápidamente?

¿A qué precio puedo vender mis inversiones?

¿Podrá la compañía o banco, devolverme el dinero el día del vencimiento?

19

Ángel Rodríguez Grado - Marzo 2007

El rendimiento y el riesgo van de la mano como dos caras de la misma moneda.

Nadie puede buscar un mayor rendimiento sin tener que asumir más riesgos.

Eficiente Política de Asignación de Activos. (“Asset Allocation”)

La meta está en encontrar el nivel La meta está en encontrar el nivel de riesgo con el cual estar de riesgo con el cual estar

tranquilos.tranquilos.

20

Ángel Rodríguez Grado - Marzo 2007

Rendimiento

Riesgo

Alto

Medio

Bajo

Alto Medio Bajo

21

Ángel Rodríguez Grado - Marzo 2007

Existen diversas herramientas para disminuir el riesgo de nuestras inversiones, y a la vez obtener buenos rendimientos.

Pero la más importante es:

DIVERSIFICAR LAS INVERSIONESDIVERSIFICAR LAS INVERSIONES

22

Ángel Rodríguez Grado - Marzo 2007

¿Cómo se puede diversificar? Ejemplo:Puedo invertir todo en un Hotel de Playa, ¿pero qué hago en el invierno?

Puedo invertir todo en una venta de paraguas, ¿pero qué hago en el verano?

Puedo invertir en ambos, ganaría dinero Puedo invertir en ambos, ganaría dinero durante todo el año.durante todo el año.

23

Ángel Rodríguez Grado - Marzo 2007

Mayor crecimiento y menor segmentación de mercados.

Mercados emergentes continúan siendo atractivos para los inversionistas.

La inversión en los mercados financieros reflejan potencial de crecimiento de los países.

Las economías más eficientes continúan creciendo a un ritmo sostenido.

La Inversión en el Ámbito Internacional

24

Ángel Rodríguez Grado - Marzo 2007

USA – Buscando la Desaceleración

Source: US Federal Reserve, US Department of Commerce, GCG

US - Interest Rates - Fed Funds 1980 - Oct 06 (YE %)

0

4

8

12

16

1980 1983 1986 1989 1992 1995 1998 2001 2004-60%

-10%

40%

90%

140%

US GDP Seasonally Adjusted - 1979 - 2Q06 (QoQ %)

-9%

-4%

1%

6%

11%

1Q79 2Q81 3Q83 4Q85 1Q88 2Q90 3Q92 4Q94 1Q97 2Q99 3Q01 4Q03 1Q06

US - Monetary Base - 1980 - Sep 06 (YE $mn/%)

130,000

230,000

330,000

430,000

530,000

630,000

730,000

830,000

1980 1983 1986 1989 1992 1995 1998 2001 2004-3%

3%

8%

13%

18%

US Retail & Food Services 1992 - Aug 06 (Monthly $mn/%)

150,000

200,000

250,000

300,000

350,000

Jan-92Jul-93Jan-95Jul-96Jan-98Jul-99Jan-01Jul-02Jan-04Jul-05-4%

-2%

0%

2%

4%

6%

8%

Ángel Rodríguez Grado-Marzo 200724

25

Ángel Rodríguez Grado - Marzo 2007

China – Creciendo

Source: IMF, WB, JPM, OECD, GCG

China - GDP Growth - 1980 - 2007 (%)

3

5

7

9

11

13

15

1980 1983 1986 1989 1992 1995 1998 2001 2004 2007

China - Inflation - 1980 - 2007 (CPI %)

-2

3

8

13

18

23

1980 1983 1986 1989 1992 1995 1998 2001 2004 2007

China - FX & Dev./Rev. - 1980 - 2007 (Rmb/US$ / %)

1

2

3

4

5

6

7

8

9

10

1980 1983 1986 1989 1992 1995 1998 2001 2004 2007-35%

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

China - Trade - 1980 - 2007 (US$bn)

(30)

170

370

570

770

970

1980 1983 1986 1989 1992 1995 1998 2001 2004 2007

Trade Bal Exports Imports

Ángel Rodríguez Grado-Marzo 2007 25

26

Ángel Rodríguez Grado - Marzo 2007

America Latina - Riesgo

Source: Bloomberg, EMBI, GCG

Latin America - Sov. Risk - 1997-YTD06 (EMBI+ bps)

100

300

500

700

900

1,100

1,300

1,500

1,700

8/29/1997 8/29/1999 8/29/2001 8/29/2003 8/29/2005

Latin America - "High Yield" Countries (Arg, Bra, Ec, Ven)

-

1,000

2,000

3,0004,000

5,000

6,000

7,000

8,000

3/31/1997 3/31/1999 3/31/2001 3/31/2003 3/31/2005

Latin America - "Low Yield" Countries (Col, Mex, Pan, Per)

50

250

450

650

850

1,050

1,250

3/31/1997 3/31/1999 3/31/2001 3/31/2003 3/31/2005

Argentina Brazil Ecuador Venezuela

Colombia Mexico Panama Perú

26

27

Ángel Rodríguez Grado - Marzo 2007

Variabilidad de los precios del Crudo.

Control de la Política Monetaria, la Inflación

y el tipo de cambio.

Preferencia por las monedas duras.

Mayores participantes en los mercados de deuda con mejores rendimientos y menos riesgos.

Factores Condicionantes de la Inversión

28

Ángel Rodríguez Grado - Marzo 2007

Crecimiento económico atado al desenvolvimiento del petróleo y al gasto público.

En cualquier caso:

Inflación no menor del 14%.

Petróleo no menor de 50 dpb VZ.

Crecimiento del PIB cercano al 7%.

Control de cambio y precio oficial en Bs. 2.150 por dólar.

Desempleo no menor al 12%.

Déficit del 6% del PIB.

Endeudamiento de 35% del PIB.

Liquidez Monetaria Bs. 60 Billones.

Para este Año los Analistas Estiman

29

Ángel Rodríguez Grado - Marzo 2007

LOS MITOS

Soy muy pobre para ahorrar.

En el camino se enderezan las cargas.No tengo suficiente dinero para participar en elmercado de capitales.Invertir es asunto de expertos.

Para qué planificar.

Somos eternos.

30

Ángel Rodríguez Grado - Marzo 2007

Crecimiento de los Mercados Financieros

~ Construcción.

~ Servicios Financieros.

~ Venta al Detal.

Ajuste de las Tasas de Interés

~ Mejoras en los Precios Internos

~ Rendimientos Estabilizados

Títulos Corporativos

~ Mayor Generación de Valor

~ Menor Riesgo Percibido

Expectativas de los Mercados Financieros

31

Ángel Rodríguez Grado - Marzo 2007

Continuidad del crecimiento económico.

Mantenimiento de los altos niveles de liquidez monetaria.

Renta variable con poder de atenuar el efecto inflacionario.

Percepción internacional positiva gracias a altas reservas.

Mayor movimiento en el mercado bursátil.

Oportunidad de atender nuevos nichos de mercado.

Positivas

32

Ángel Rodríguez Grado - Marzo 2007

Posibilidad de aumento inflacionario.

Inestabilidad en política monetaria de largo plazo.

Posibilidad de inestabilidad política.

Necesidad de mayor seguridad jurídica.

Negativas

33

Ángel Rodríguez Grado - Marzo 2007

LO QUE HEMOS DEBIDO APRENDER

La Clásica Relación Riesgo-Retorno.

La Diversificación Internacional es

Importante.

La Inflación es El Gran Enemigo.

Rebalancear nuestro Portafolio es Vital.

34

Ángel Rodríguez Grado - Marzo 2007

Contactar un buen Asesor de Inversión.

Establecer una Estrategia de Inversión.

Diversificarse en Activos Reales y Financieros.

Invertir en Mercado de Capitales.~Renta Variable (mejor arma contra la inflación).~Bonos corporativos.~Papeles comerciales.

Disminuir Pasivos Innecesarios.

Mantenerse Informado.

Lo Que Debemos Hacer

35

Ángel Rodríguez Grado - Marzo 2007

LOS DESAFIOS

El ahorro sistemático o mi 10%.Conocer las innovaciones financieras e incorporarlas a nuestro Portafolio:

- Las Carteras Indexadas.- La Flexibilidad de los Fondos Mutuales y los ETF.- Hedge Funds.- Los Papeles Comerciales y las Titularizaciones.

Adquirir una Cultura Financiera.Elaborar en conjunto con el Asesor de Inversión, una adecuada Planificación Financiera Personal.Reconocer los “Accidentes de la Vida”. Dar el Adecuado Golpe de Timón.

36

Ángel Rodríguez Grado - Marzo 2007

CONCLUSIÓN

El ahorro sistemático, el aprendizaje continuo, una adecuada asesoría y fuerte sentido de la realidad son claves para una Estrategia de Inversión Exitosa.