anexo 11 formato de informe de seguimiento · sa_01_000_000_012_is introducciÓn . la sexagésima...

TRANSCRIPT

SA_01_000_000_012_IS

INFORME DE SEGUIMIENTO A OBSERVACIONES Y RECOMENDACIONES

UNIVERSIDAD DE GUANAJUATO

REVISIÓN DE CUENTAS PÚBLICAS

TERCER Y CUARTO TRIMESTRES DE 2011

DIRECCIÓN GENERAL DE PLANEACIÓN, PROGRAMACIÓN, CONTROL Y SEGUIMIENTO

1 SA_01_000_000_012_IS

ÍNDICE

INTRODUCCIÓN ................................................................................................................................................. 2

I. OBJETIVO Y ALCANCE .................................................................................................................................. 2

II. ANTECEDENTES ............................................................................................................................................ 2

III. APORTACIÓN DOCUMENTAL ...................................................................................................................... 5

IV. VALORACIÓN................................................................................................................................................ 5

IV.1 Observaciones y recomendaciones que acompañan a cada observación para seguimiento ................... 5

IV.2 Recomendaciones Generales, para seguimiento ................................................................................... 16

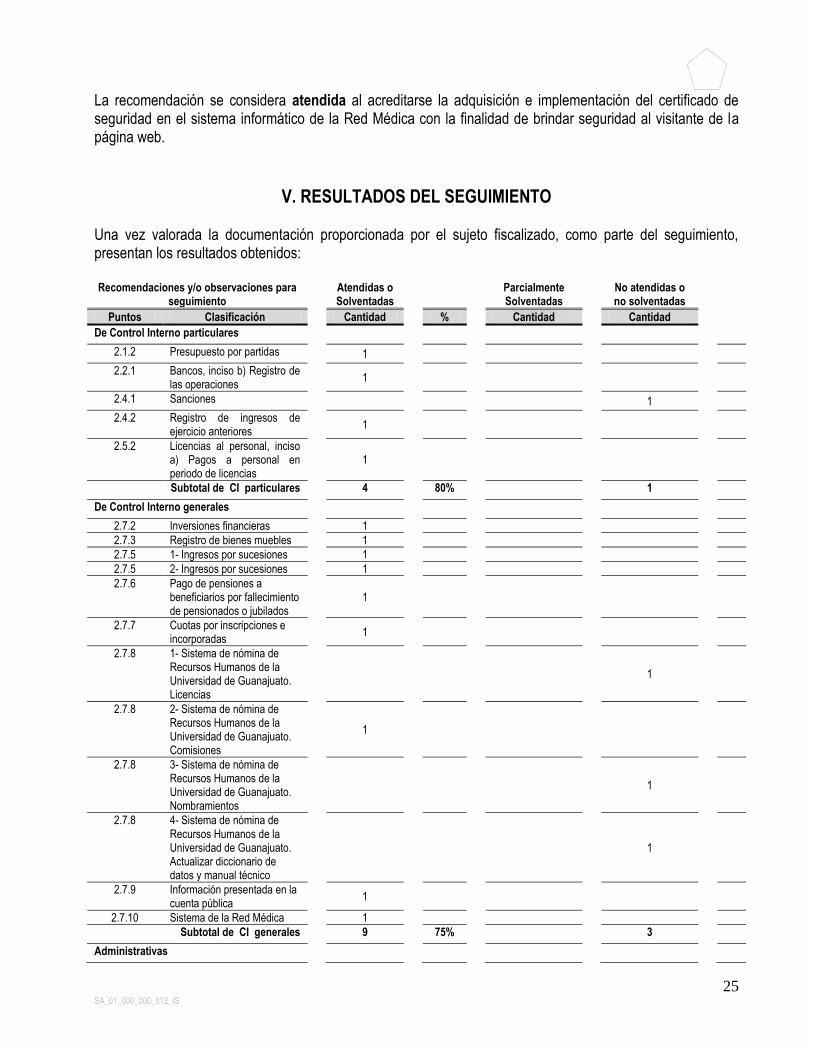

V. RESULTADOS DEL SEGUIMIENTO ............................................................................................................ 25

VI. FINCAMIENTO DE RESPONSABILIDADES ............................................................................................... 26

VI. 1 Responsabilidades administrativas ....................................................................................................... 26

VII. CONSIDERACIONES PARA EL CIERRE DEL SEGUIMIENTO ................................................................ 27

CONCLUSIONES .............................................................................................................................................. 28

2 SA_01_000_000_012_IS

INTRODUCCIÓN La Sexagésima Segunda Legislatura Constitucional del Estado Libre y Soberano de Guanajuato, en sesión celebrada el 13 de marzo 2014, aprobó el informe de resultados formulado por el Órgano de Fiscalización Superior del Congreso del Estado a la revisión de las cuentas públicas de la Universidad de Guanajuato correspondientes al tercer y cuarto trimestres de 2011. En el acuerdo tomado en dicha sesión se ordena dar vista del informe de resultados al Consejo General Universitario, al Patronato y a la Comisión de Vigilancia de la Universidad de Guanajuato para que atiendan las observaciones que quedaron pendientes de solventar, así como las recomendaciones contenidas en dicho informe; a su vez, instruyó al Órgano de Fiscalización Superior del Congreso del Estado para que realice el seguimiento correspondiente. Lo anterior acorde a lo dispuesto en los artículos 63 fracción XVIII y 66 párrafo cuarto y fracción IX de la Constitución Política para el Estado de Guanajuato; artículos 2, 5, 8 fracción XIX, 9 fracción IX, 23 fracciones X, XI y XII, 26, 51 y 67 fracciones III, VI y VIII de la Ley de Fiscalización Superior del Estado de Guanajuato; y artículo 7 fracciones II y VI del Reglamento Interior del Órgano de Fiscalización Superior del Congreso del Estado de Guanajuato.

I. OBJETIVO Y ALCANCE El seguimiento es el proceso que permite vigilar y verificar que las acciones preventivas y correctivas sugeridas por este órgano de control, se hayan adoptado por los entes auditados. En cumplimiento a las disposiciones del citado acuerdo, se establecen como objetivos: verificar que las sugerencias de tipo preventivo o recomendaciones (control interno) hayan sido adoptadas con la finalidad de evitar su recurrencia; así como verificar el ejercicio de las acciones que la autoridad competente debe realizar a efecto de deslindar las responsabilidades a que hubiere lugar. Para lograr el objetivo propuesto, el Órgano de Fiscalización Superior del Congreso del Estado comisionó personal, quien con sustento en los documentos aportados por el sujeto fiscalizado, realizó la valoración de la documentación e inspecciones en campo cuando el caso lo ameritó. El Órgano Técnico llevó a cabo el seguimiento del informe de resultados aprobado por el Congreso del Estado en la declaratoria correspondiente, de conformidad con las normas de auditoría emitidas por el Instituto Mexicano de Contadores Públicos, que son aplicables al sector público, aplicando los procedimientos y métodos de investigación que se consideraron convenientes a la documentación comprobatoria proporcionada por el sujeto fiscalizado. Una vez concluido el seguimiento al informe de resultados declarado, y valorada la información y documentación presentada por la Universidad de Guanajuato, se consideró insuficiente para solventar las observaciones y atender las recomendaciones del dictamen e informe de resultados.

II. ANTECEDENTES La Sexagésima Segunda Legislatura Constitucional del Estado Libre y Soberano de Guanajuato, de acuerdo a los oficios números y notificó el 14 de marzo de 2014, y al

, y mediante el oficio número el 20 de marzo de 2014, al , la instrucción dada al Órgano de Fiscalización Superior del Congreso del Estado,

3 SA_01_000_000_012_IS

mediante el artículo único, tercer párrafo, del acuerdo de fecha 13 de marzo de 2014, para realizar el seguimiento de las observaciones y recomendaciones pendientes de solventar y atender, así como a las acciones de las responsabilidades que haya lugar, contenidas en el informe de resultados relativo a la revisión de las cuentas públicas de la universidad de Guanajuato, correspondientes al tercer y cuarto trimestres de 2011. Es preciso señalar que el sujeto fiscalizado, interpuso recurso de reconsideración mismo que fue radicado en el expediente número OFS/DGAJ/RR/049/2013 con fecha de 8 de julio 2013. En el recurso se impugna la valoración de las observaciones: 2.2.5 Registro contable de activo no circulante, 2.5.1 Sueldo mayor al indicado en el tabulador, 2.5.2 Licencias al personal, inciso b), 2.5.3 Prima de antigüedad personal no académico, 2.5.4 Prima de antigüedad, 2.5.5 Estímulos al desempeño de personal docente, inciso B) y C), 2.5.6 Costo de oportunidad, 2.5.8 Doble registro de egreso e ingreso, 2.5.9 Pago de prima vacacional y 2.5.10 Pago de ajuste al calendario a jubilados y pensionados; así como las responsabilidades correspondientes a las observaciones: 2.1.2 Presupuesto por partidas y 2.2.2 Gastos por comprobar, incisos A) y B). Una vez que la DGAJ analizó las razones de inconformidad Resolvió: Se confirma la valoración de los puntos 2.1.2 Presupuesto por partidas; 2.2.2 Gastos por comprobar, incisos A) y B); 2.2.5 Registro contable de activo no circulante; 2.5.1 Sueldo mayor al indicado en el tabulador; 2.5.8 Doble registro de egreso e ingreso, persistiendo las presuntas responsabilidades administrativas del dictamen técnico jurídico. Se revoca la valoración de los puntos 2.5.2 Licencias al personal, inciso b); 2.5.3 Prima de antigüedad personal no académico; 2.5.4 Prima de antigüedad; 2.5.5 Estímulos al desempeño de personal docente, inciso B) y C); 2.5.6 Costo de oportunidad; 2.5.9 Pago de prima vacacional y 2.5.10 Pago de ajuste al calendario de jubilados y pensionados, dejando sin efecto las presuntas responsabilidades civiles del dictamen de daños y perjuicios y las presuntas responsabilidades administrativas y civiles del dictamen técnico jurídico. Las observaciones y recomendaciones pendientes de solventar y atender ante esta entidad de fiscalización se clasificaron según el Manual para la solvatación de observaciones y atención de recomendaciones del Órgano de Fiscalización Superior del Congreso del Estado, de acuerdo a lo siguiente:

Las medidas sugeridas a la administración de la entidad examinada, orientadas a promover la superación de las observaciones emergentes del examen a los estados financieros, pertenecen al grupo denominado Recomendaciones.

Aquellas irregularidades o errores derivados de deficiencias en los controles administrativos e incumplimientos legales o normativos, en las cuales no existe un menoscabo que afecte a la hacienda y patrimonio público, pertenecen al grupo denominado Observaciones Administrativas.

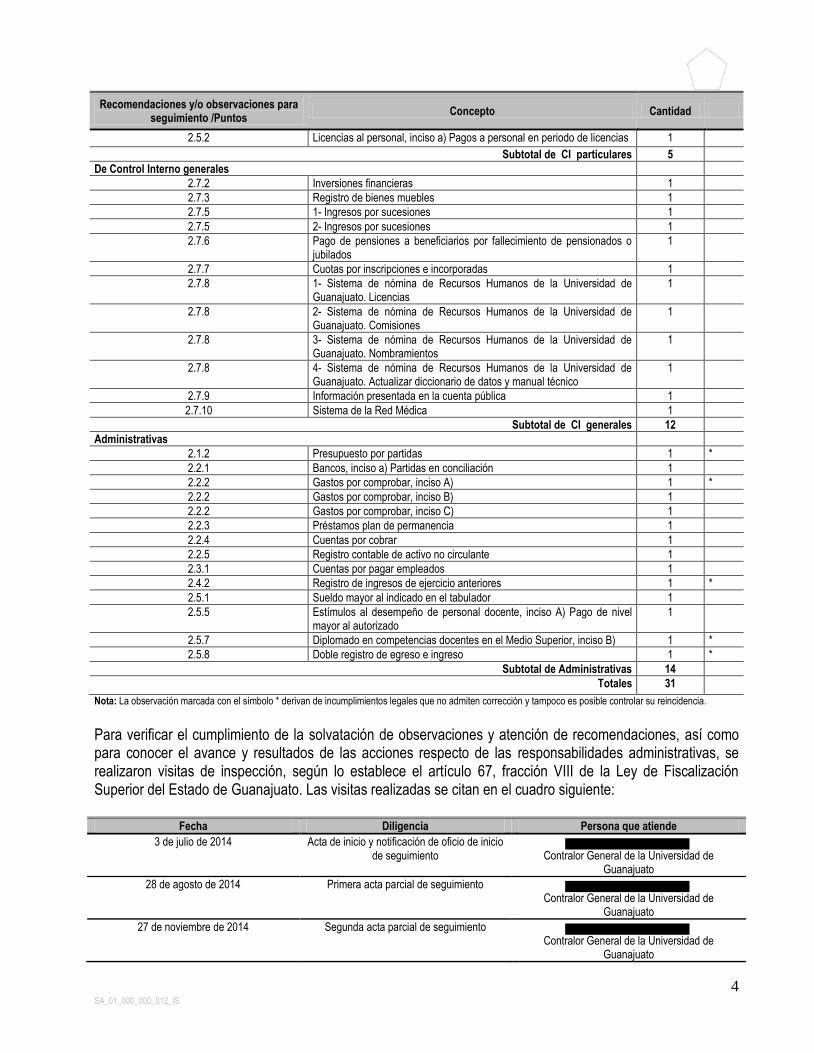

A continuación se relacionan las observaciones y recomendaciones sujetas a seguimiento según lo previamente descrito:

Recomendaciones y/o observaciones para seguimiento /Puntos

Concepto Cantidad

De Control Interno particulares

2.1.2 Presupuesto por partidas 1

2.2.1 Bancos, inciso b) Registro de las operaciones 1

2.4.1 Sanciones 1

2.4.2 Registro de ingresos de ejercicio anteriores 1

4 SA_01_000_000_012_IS

Recomendaciones y/o observaciones para seguimiento /Puntos

Concepto Cantidad

2.5.2 Licencias al personal, inciso a) Pagos a personal en periodo de licencias 1

Subtotal de CI particulares 5

De Control Interno generales

2.7.2 Inversiones financieras 1

2.7.3 Registro de bienes muebles 1

2.7.5 1- Ingresos por sucesiones 1

2.7.5 2- Ingresos por sucesiones 1

2.7.6 Pago de pensiones a beneficiarios por fallecimiento de pensionados o jubilados

1

2.7.7 Cuotas por inscripciones e incorporadas 1

2.7.8 1- Sistema de nómina de Recursos Humanos de la Universidad de Guanajuato. Licencias

1

2.7.8 2- Sistema de nómina de Recursos Humanos de la Universidad de Guanajuato. Comisiones

1

2.7.8 3- Sistema de nómina de Recursos Humanos de la Universidad de Guanajuato. Nombramientos

1

2.7.8 4- Sistema de nómina de Recursos Humanos de la Universidad de Guanajuato. Actualizar diccionario de datos y manual técnico

1

2.7.9 Información presentada en la cuenta pública 1

2.7.10 Sistema de la Red Médica 1

Subtotal de CI generales 12

Administrativas

2.1.2 Presupuesto por partidas 1 *

2.2.1 Bancos, inciso a) Partidas en conciliación 1

2.2.2 Gastos por comprobar, inciso A) 1 *

2.2.2 Gastos por comprobar, inciso B) 1

2.2.2 Gastos por comprobar, inciso C) 1

2.2.3 Préstamos plan de permanencia 1

2.2.4 Cuentas por cobrar 1

2.2.5 Registro contable de activo no circulante 1

2.3.1 Cuentas por pagar empleados 1

2.4.2 Registro de ingresos de ejercicio anteriores 1 *

2.5.1 Sueldo mayor al indicado en el tabulador 1

2.5.5 Estímulos al desempeño de personal docente, inciso A) Pago de nivel mayor al autorizado

1

2.5.7 Diplomado en competencias docentes en el Medio Superior, inciso B) 1 *

2.5.8 Doble registro de egreso e ingreso 1 *

Subtotal de Administrativas 14

Totales 31

Nota: La observación marcada con el símbolo * derivan de incumplimientos legales que no admiten corrección y tampoco es posible controlar su reincidencia.

Para verificar el cumplimiento de la solvatación de observaciones y atención de recomendaciones, así como para conocer el avance y resultados de las acciones respecto de las responsabilidades administrativas, se realizaron visitas de inspección, según lo establece el artículo 67, fracción VIII de la Ley de Fiscalización Superior del Estado de Guanajuato. Las visitas realizadas se citan en el cuadro siguiente:

Fecha Diligencia Persona que atiende

3 de julio de 2014 Acta de inicio y notificación de oficio de inicio de seguimiento

Contralor General de la Universidad de

Guanajuato

28 de agosto de 2014 Primera acta parcial de seguimiento Contralor General de la Universidad de

Guanajuato

27 de noviembre de 2014 Segunda acta parcial de seguimiento Contralor General de la Universidad de

Guanajuato

5 SA_01_000_000_012_IS

III. APORTACIÓN DOCUMENTAL La Universidad de Guanajuato, una vez que le fue notificado el acuerdo tomado por la Sexagésima Segunda Legislatura Constitucional del Estado Libre y Soberano de Guanajuato, mediante oficio número , de fecha 10 de abril de 2014, signado por el , en su carácter de Rector General de la Universidad de Guanajuato, proporciono documentación tendiente a solventar y atender las observaciones y recomendaciones. Por lo anterior, y una vez agotado el plazo de 20 días señalado en el artículo 23, fracción XI de la Ley de Fiscalización Superior del Estado de Guanajuato, se procedió al inicio del seguimiento al informe de resultados dictaminado. Durante las diligencias realizadas, se hizo de conocimiento de la universidad de Guanajuato la situación de las observaciones y recomendaciones promoviendo la realización de acciones que se estimaron pertinentes para su solvatación y atención. La documentación que se entregó al personal de seguimiento se asentó en las actas correspondientes a cada diligencia.

IV. VALORACIÓN Como resultado del análisis realizado a la documentación presentada en las diligencias de seguimiento, el estado que guardan las observaciones y recomendaciones se indica a continuación: IV.1 Observaciones y recomendaciones que acompañan a cada observación para seguimiento 2.1.2 Presupuesto por partida. Observación: Derivado de la revisión al presupuesto de egresos para el ejercicio fiscal 2011, se observó que el fiscalizado no cuenta con un presupuesto desglosado por partida aprobado por el Consejo General Universitario, toda vez que este únicamente aprueba el presupuesto de egresos en forma global, es decir, por concepto o rubro de acuerdo a los recursos a aplicar, siendo cada uno de los Campus o Unidades los que posteriormente realizan el desglose respectivo, lo anterior incumplió lo señalado en los artículos 22 y 57 de la Ley para el Ejercicio y Control de los Recursos Públicos para el Estado y los Municipios de Guanajuato. Se solicitó aclarar, atender o solventar el no contar con un presupuesto de egresos desglosado por partida aprobado por la Consejo General Universitario. Se recomendó que en lo subsecuente se elabore en forma analítica y el presupuesto de egresos desglosado por partida y se someta a autorización del Consejo General Universitario. Documentación e información proporcionada: La situación observada se considera incumplimiento legal. Al respecto el , Auditor General del Órgano de Fiscalización Superior presentó la denuncia administrativa mediante el oficio de fecha 19 de mayo de 2014, notificado el 21 de mayo de 2014 ante la Contraloría General de la Universidad de Guanajuato. Respecto a la recomendación, durante las diligencias de seguimiento se recibió: Oficio sin número de fecha 8 de abril de 2014, signado por el , en su carácter de Director de Recursos Financieros, en el cual señala los links de internet donde se encuentra el presupuesto de ingresos y egresos del ejercicio 2013 y la primera modificación al presupuesto de ingresos y egresos del ejercicio 2014. Extracto de la primera modificación al presupuesto de ingresos y egresos de 2014, obtenidos de los links de internet señalados en el oficio antes mencionado.

6 SA_01_000_000_012_IS

Acuerdos del Consejo General Universitario de la sesión extraordinaria CGU2014-E2 del 30 de enero de 2014 en la que se aprobó la primera modificación al presupuesto de ingresos y egresos de 2014, obtenidos de la página web de la Universidad de Guanajuato. Conclusión de seguimiento: La observación se considera en trámite legal en virtud de que deriva de hechos en los que la única posible solución radica en la aplicación de los procedimientos administrativos disciplinarios por las conductas denunciadas, originadas por el incumplimiento a la normativa señalada. La recomendación se considera atendida en virtud de que en la primera modificación al presupuesto de ingresos y egresos de 2014, el presupuesto de egresos se presenta de acuerdo al Clasificador por Objeto del Gastos (COG), desglosado por “partida” del gasto, la cual a su vez fue aprobada por el Consejo General Universitario. 2.2.1 Bancos, inciso a) Partidas en conciliación. Observación: En las conciliaciones bancarias de las cuentas bancarias detalladas en Anexo 1 del informe de resultados, al 31 de diciembre de 2011 se encuentran en conciliación importes por conceptos identificados como cargos del banco no considerados por la UG, por diferentes conceptos que ascienden a un total de $830,542.52 y cargos de la UG no correspondidos por el banco por $1,326,411.34. La falta de registro de estas operaciones incumplió lo establecido en el artículo 103 de la Ley para el Ejercicio y Control de los Recursos Públicos para el Estado y los Municipios de Guanajuato, así como no es acorde a lo establecido en el artículo 4 fracción IV, de la Ley General de Contabilidad Gubernamental, toda vez que existen gastos e ingresos no registrados en la contabilidad; además incumplió con los Postulados Básicos de Contabilidad Gubernamental: «Revelación Suficiente y Devengo Contable». Respecto a esta situación mediante requerimiento de información OFS-UG 23/12 se solicitó aclarar o justificar cada una de las partidas en conciliación, de lo cual en el trascurso de la revisión solo se depuraron algunos conceptos. Así también en acta parcial del 10 de septiembre de 2012 se solicitó aclarar o justificar los siguientes cargos de la UG no correspondidos por el banco que se encuentran en conciliación de la cuenta bancaria de con número , mismos que se mencionan en el informe de resultados. Durante la etapa de respuesta al Pliego de Observaciones y Recomendaciones, de las partidas pendientes en conciliación pertenecientes a los cargos del banco no correspondidos por la Universidad de Guanajuato de un total de $830,542.62 se solventaron cargos por un importe de $171,474.68 y de los cargos contables de la Universidad de Guanajuato no correspondidos por el banco de un total de $1,326,411.34 se solventaron cargos por un importe de $265,693.42. Se solicitó aclarar, atender o solventar la falta de registro en la contabilidad y soporte documental de las operaciones detalladas en el Anexo 1, anexando en la respuesta el registro contable y soporte documental de las operaciones a fin de comprobar que los gastos e ingresos se encuentren comprobados y justificados conforme a lo establecido en la legislación aplicable, así como de acuerdo a los lineamientos y normatividad interna del Ente. Asimismo se solicita proporcionar el documento del registro contable de la cancelación de las partidas en conciliación de la cuenta Documentación e información proporcionada: La persona que atendió las diligencias de seguimiento no proporcionó documentación y/o información tendiente a aclarar o solventar las partidas en conciliación observadas. Conclusión de seguimiento: La observación se considera en no solventada en virtud de que no se ha proporcionado evidencia de los registros contables realizados con la finalidad de depurar los saldos presentados en las conciliaciones. 2.2.1 Bancos, inciso b) Registro de las operaciones. Observación: Se observó que las operaciones bancarias no se registraron contablemente en la fecha en que se realizaron los movimientos bancarios. El detalle se muestra en el Anexo 2 del informe de resultados. Lo

7 SA_01_000_000_012_IS

anterior incumplió lo establecido en el artículo 103 de la Ley para el Ejercicio y Control de los Recursos Públicos para el Estado y los Municipios de Guanajuato, y en los Postulados Básicos de Contabilidad Gubernamental: «Sustancia Económica y Devengo Contable». Los comentarios expuestos por el Director de Recursos Financieros no justificaron el hecho de no registrar con la fecha correcta las operaciones efectuadas, toda vez que se trata de registros de transferencias bancarias entre cuentas de gasto de operación y cuentas de inversión, de lo cual se conocen las fechas exactas de los movimientos. Se recomendó, en lo sucesivo efectuar los registros contables en las fechas que ocurrieron las operaciones bancarias a fin de que la información sea confiable y veraz. Documentación e información proporcionada: Oficio número del 21 de noviembre de 2014, signado por al , en su carácter de Director de Recursos Financieros, al cual adjuntó copia fotostática de las siguientes pólizas contables: E051114214 del 5 de noviembre de 2014 E051114212 del 5 de noviembre de 2014 E051114213 del 5 de noviembre de 2014 E111114114 del 11 de noviembre de 2014 E131114243 del 13 de noviembre de 2014 E1311144244 del 13 de noviembre de 2014 Cada una de las pólizas contiene el soporte documental correspondiente así como la impresión de los movimientos bancarios en los que se refleja el movimiento reportado en cada póliza. Conclusión de seguimiento: La recomendación se considera atendida al proporcionar evidencia de que actualmente los registros contables se realizan en las fechas en que ocurrieron las operaciones bancarias. 2.2.2 Gastos por comprobar, inciso A). Observación: En las cuentas por cobrar, pertenecientes a los gastos por comprobar, se afectaron partidas del gasto desde el momento en que se solicitaba el recurso por parte del responsable, sin que se contara con los comprobantes y sin que dicho gasto se encontrara devengado, situación que incumplió lo establecido en el artículo 103 de la Ley para el Ejercicio y Control de los Recursos Públicos para el Estado y los Municipios de Guanajuato; 34 de la Ley de General de Contabilidad Gubernamental y al Postulado Básico de Contabilidad Gubernamental del Devengo Contable. Por los comentarios del fiscalizado se afirmó que se afectan las partidas del gasto solo con un posible presupuesto. Se solicitó aclarar, atender o solventar el registro contable en el gasto de los “gastos a comprobar”, aun y cuando no se cuenta con los comprobantes y dicho gasto no se encuentra devengado. Asimismo se solicitó que los gastos sean afectados una vez que se hayan recibido de conformidad los bienes, servicios u obras oportunamente contratadas. Documentación e información proporcionada: La situación observada se considera incumplimiento legal. Al respecto el , Auditor General del Órgano de Fiscalización Superior presentó la denuncia administrativa mediante el oficio de fecha 19 de mayo de 2014, notificado el 21 de mayo de 2014 ante la Contraloría General de la Universidad de Guanajuato. Conclusión de seguimiento: La observación se considera en trámite legal en virtud de que deriva de hechos en los que la única posible solución radica en la aplicación de los procedimientos administrativos disciplinarios por las conductas denunciadas, originadas por el incumplimiento a la normativa señalada. 2.2.2 Gastos por comprobar, inciso B). Observación: En relación con el inciso A) de este numeral, el importe que el responsable del gasto solicitó como gastos a comprobar no se presentó en la información financiera del ente dentro de sus cuentas de activo, pertenecientes a las cuentas por cobrar, ya que fueron registradas en cuentas de orden, incumpliendo

8 SA_01_000_000_012_IS

lo establecido en el artículo 103 de la Ley para el Ejercicio y Control de los Recursos Públicos para el Estado y los Municipios de Guanajuato y en el artículo 4 fracción IV de la Ley General de Contabilidad Gubernamental. Los comentarios del ente fiscalizado confirmaron que el registro contable de los gastos a comprobar y su presentación en la información financiera del ente, no se realizó de acuerdo a la normativa señalada anteriormente. Se solicitó aclarar, atender o solventar el no registrar los gastos a comprobar dentro de sus cuentas de activo, pertenecientes a las cuentas por cobrar, ya que son registradas en cuentas de orden, y el registro de los gastos a comprobar como un adeudo del empleado en cuentas por cobrar y cancelado hasta el momento en que compruebe el recurso. Documentación e información proporcionada: Impresión de la póliza E240214092 del 24 de febrero de 2014 correspondiente al registro de gastos pendientes de comprobar a cargo de en la cuenta de activo 1101.1104017013065, y la póliza D0304414001 de fecha 3 de abril de 2014 por el registro de la comprobación del gasto y la cancelación del adeudo. Copia fotostática del documento denominado “Gastos pendientes de comprobar”, versión 2 del 29 de abril de 2013 correspondiente al proyecto de implementación de iniciativas para el cumplimiento de la LGCG, en donde se describe el proceso para registrar los gastos por comprobar. Conclusión de seguimiento: La observación se considera solventada en virtud de que se ha proporcionado evidencia de que el registro de los gastos por comprobar se realiza afectando la cuenta por cobrar a nombre del empleado, correspondiente a cuentas de activo, así como de la implementación de las medidas de control para el cumplimiento de la Ley General de Contabilidad Gubernamental en materia de registro de gastos por comprobar. 2.2.2 Gastos por comprobar, inciso C). Observación: El saldo de la cuenta 1101610100102001505 a nombre de por $20,302.92 y la cuenta 1202610100105901305 a nombre de por $37,034.74, pertenecientes a gastos pendientes de comprobar, no registraron movimiento en el periodo de revisión, por lo cual se revisaron los mecanismos que se llevaron a cabo durante el periodo de revisión para la obtención del reintegro una vez que no se cuenta con los documentos que comprueben el gasto, considerando lo que establece el numeral 21 de los Lineamientos para el Manejo de Recursos Aplicables a partir del 1 de enero de 2011. De acuerdo con lo manifestado por la Jefa de Departamento A, en el caso del adeudo de , no se cuenta con evidencia que se haya turnado el caso de los comprobantes extraviados a otro departamento pues según lo manifestó, lo realizó de manera verbal; y en el caso del adeudo de expuso que fue vía telefónica la manera en que se informó el motivo por el cual no aparecía el descuento vía nómina. Se concluye por lo tanto que no se establecieron los mecanismos para la obtención del reintegro, como lo establece el numeral 21 en su parte final. Durante la etapa de respuesta al Pliego de Observaciones y Recomendaciones, se proporcionó evidencia de la cancelación de la cuenta por cobrar a nombre de por $20,302.92 y de la recuperación del importe de $13,170.00 a nombre de , persistiendo un importe de $23,863.81. Se solicitó aclarar, atender o solventar el motivo por el cual no se establecieron los mecanismos para la obtención del reintegro de las cuentas con saldo pendiente de comprobar durante el periodo de revisión julio a diciembre de 2011, y en su caso el reintegro de $23,863.81 del adeudo de la cuenta a nombre

, como lo establece la normativa señalada anteriormente. Documentación e información proporcionada: Oficio número del 8 de abril de 2013(SIC), signado por la , en su carácter de Directora de Asuntos Jurídicos en el que expone que el , ya no es trabajador de la Universidad de Guanajuato y que se han realizado diversas acciones para localizarlo, lo cual no fue posible porque los datos ya no corresponden y que se está realizando la búsqueda para localizarlo a efecto de realizar el requerimiento de pago.

9 SA_01_000_000_012_IS

Copia fotostática de los oficio y , ambos del 14 de diciembre de 2014 mediante los cuales el Director de Asuntos Jurídicos solicitó al Director de Recursos Financieros el soporte documental del adeudo y al Director de Recursos Humanos, datos de localización del deudor, respectivamente. Copia fotostática de oficio sin número del 7 de agosto de 2013, signado por el , en su carácter de Director de Recursos Humanos con el que proporcionó a la

, Directora de Asuntos Jurídicos la información para la localización del . Oficio número del 21 de noviembre de 2014, signado por el

, en su carácter de Director de Recursos Financieros, al cual adjunta copia fotostática del documento contable MC018338 del 11 de junio de 2014 correspondiente a la comprobación de los gastos pendientes del , el cual, entre su soporte documental contiene el recibo número 12334 del 11 de junio de 2014 y la ficha de depósito del 6 de junio de 2014, por el importe de $23,864.00 a la cuenta número del banco a nombre de la Universidad de Guanajuato. Conclusión de seguimiento: La observación se considera solventada toda vez que se ha proporcionado evidencia del reintegro del importe de $23,863.81, pendiente de comprobar a cargo del . 2.2.3 Préstamos plan de permanencia. Observación: La ex empleada al 31 de diciembre de 2011, tiene un adeudo por $57,000.00 por concepto de dos convenios firmados con la Universidad dentro del programa estímulos plan de permanencia, donde se le otorgó en calidad de préstamo dicho monto tomando el recurso de su prima de separación y teniendo que descontar la misma al momento de su separación, como se estableció en la cláusula primera de los convenios del 16 de octubre de 2009 y del 10 de marzo de 2010 por $50,000.00 y $7,000.00 respectivamente. Sin embargo, el 7 de octubre de 2011 mediante cheque 152516 la empleada recibió su liquidación por jubilación, en la cual no se descontó dicho adeudo de la prima de separación, infringiendo lo establecido en dichos convenios. Al respecto la Jefa de Consolidación Contable mediante oficio

del 24 de septiembre de 2012 informó que por error involuntario no se llevó a cabo la recuperación de dicho adeudo mediante liquidación por jubilación correspondiente, además proporcionó oficio

enviado a la Dirección de Recursos Humanos, en el que indica que le descuente el adeudo en 81 quincenas de $703.71 a la jubilada. Durante la etapa de respuesta al Pliego de Observaciones y Recomendaciones se proporcionó reporte de movimientos de la cuenta por cobrar donde se reflejan abonos por $3,518.55 al 30 de diciembre de 2012 y un saldo pendiente de $53,481.45. Se solicitó atender, aclarar o solventar el motivo de no haber descontado de la prima de separación el adeudo por $57,000.00 a la empleada, como se estableció en los dichos convenios, y en su caso realizar el reintegro de $57,000.00 por concepto de préstamo plan de permanencia y depositarlo en las cuentas bancarias a nombre de la Universidad de Guanajuato. Documentación e información proporcionada: Oficio sin número y fecha, signado por el

, en su carácter de Director de Recursos Humanos, en el cual menciona que se ha recuperado un importe total de $27,444.18 mediante descuentos vía nómina y que se continuará descontando quincenalmente la cantidad de $703.71 hasta que se cubra el total de adeudo. Impresión de los recibos de pago de la primera y segunda quincena de marzo de 2014 a nombre de

, con los que se acreditan los descuentos 38 y 39 de 81, cada uno por $703.71. Conclusión de seguimiento: La observación se considera solventada al acreditar que se ha dado continuidad a la recuperación del adeudo a cargo de la , a través de los descuentos quincenales, quedando el compromiso de aplicar los descuentos restantes hasta que quede cubierto el adeudo.

10 SA_01_000_000_012_IS

2.2.4 Cuentas por cobrar. Observación: En las cuentas por cobrar préstamos a plazo fijo y diversas se observaron cuentas sin movimiento en el periodo de revisión cuyo monto es de $2,870,745.79, como se detalla en el Anexo 3 del informe de resultados. Mediante oficio no. del 24 de septiembre de 2012 se informaron las gestiones a efecto de recuperar los adeudos, en lo que de algunos adeudos se turnaron oficios para que la Dirección de Recursos Humanos les aplicara los descuentos respectivos a algunos empleados y por otro lado se turnaron algunos oficios a la Dirección Jurídica a efecto que recuperara algunos de los montos, sin embargo de lo anterior solo se recuperó el total del adeudo de la cuenta 11011104010003002 por $290.00. La anterior infringió los siguientes artículos: Artículo 5 y 6 fracción IX de la Ley Orgánica de la Universidad de Guanajuato; artículo 3 fracción XI, 7 y 56 de la Ley para el Ejercicio y Control de los Recursos Públicos para el Estado y los Municipios de Guanajuato; y artículo 2 de la Constitución Política del Estado de Guanajuato. El otorgar financiamiento al personal, no es una función propia de la Universidad de Guanajuato, asimismo, al no realizar sus gestiones de cobro deja de recuperar recurso público para aplicarlo de manera oportuna en el cumplimiento de sus objetivos. Durante la etapa de respuesta al Pliego de Observaciones y Recomendaciones se proporcionó evidencia de la recuperación del importe de $133,802.29 correspondiente a algunas de las cuentas observadas, y de otras cuentas se proporcionó evidencia de su cancelación cuyo monto asciende a $1,936,354.00, persistiendo un importe de $800,299.50. El detalle de las cuentas por cobrar se presenta en el anexo 2 de valoración del informe de resultados. Se solicitó aclarar, atender o solventar el motivo de que las cuentas por cobrar descritas en el anexo 3 no tengan movimiento en el periodo de revisión, y en su caso iniciar los procesos que lleven a la comprobación, corrección o la recuperación del importe observado por concepto de adeudos de cuentas por cobrar de préstamos plazo fijo y diversas, depositarlos en las cuentas bancarias a nombre de la Universidad de Guanajuato. Documentación e información proporcionada: Reporte de excel en el que se detalla la información proporcionada y el estatus de cada una de las cuentas por cobrar observadas. Conclusión de seguimiento: La observación se considera parcialmente solventada. Con la documentación proporcionada se acredita el reintegro del importe de $124,380.98 mediante descuentos vía nómina. De los saldos de las cuentas 11011104003008299 , 11011104003028031

, 11011104003030136 , 11011104003036061 y 11011104003064042 , no se proporcionó información alguna.

2.2.5 Registro contable de activo no circulante. Observación: Las adquisiciones de equipo de transporte, equipo de laboratorio y equipo y accesorios para procesamiento de datos, se registraron en cuentas de gasto infringiendo lo señalado en los artículos 23 fracción II y 24 de la Ley General de Contabilidad Gubernamental. El detalle de los bienes se presenta en el informe de resultados. Además, lo anterior no se apegó a lo establecido en el artículo 103 de la Ley para el Ejercicio y Control de los Recursos Públicos para el Estado y los Municipios de Guanajuato, así como al Postulado Básico de Contabilidad Gubernamental de Revelación Suficiente. El comentario expuesto por la Jefa de Consolidación Contable no justifica el haber registrado en cuentas de gasto los bienes adquiridos, ya que si bien es cierto que al final del ejercicio si afectan el activo fijo, lo es también que sus comentarios solo confirmaron que efectivamente utilizaron cuentas de gasto para comprometer el código presupuestal (recurso) de la adquisición. Se solicitó aclarar, atender o solventar el haber registrado en el gasto las adquisiciones de activo no circulante, así como en lo sucesivo efectuar el registro del Activo no circulante solo en cuentas del activo, reflejando con ello una correcta información financiera. Documentación e información proporcionada: Oficio sin número de fecha 8 de abril de 2014, signado por el

, en su carácter de Director de Recursos Financieros, en el que

11 SA_01_000_000_012_IS

manifiesta lo siguiente: “Al momento de realizar una solicitud de pago por el usuario para la adquisición de bienes se realiza el registro contable, cargo al activo no circulante por los bienes adquiridos y abono al banco que corresponda,…”. Como evidencia de lo manifestado se adjuntó: Copia fotostática de documento SP125880 de fecha 12 de febrero de 2014 correspondiente a la adquisición de muebles de oficina en el cual se refleja el cargo a la cuenta 124145110100000001 Muebles de oficina y estantería y el abono a la cuenta 111200000004000001 . Copia fotostática del documento denominado “Cambio en Registro del Activo No Circulante” de fecha 29 de abril de 2013, en el que se describe el proceso de registro del activo no circulante de acuerdo a la Ley General de Contabilidad Gubernamental. Conclusión de seguimiento: La observación se considera solventada en virtud de que se ha proporcionado evidencia de que la adquisición de activos no circulantes se registra en cuentas de activo no circulante, de conformidad con lo establecido en el documento “Cambio en Registro del Activo No Circulante”. 2.3.1 Cuentas por pagar empleados. Observación: En la cuenta 2101001 “Diversos”, perteneciente a las cuentas de pasivo “Cuentas por pagar a empleados” se registraban contablemente los reintegros a través de retenciones vía nómina que realizaban los empleados por solicitudes de gastos a reserva de comprobar que no fueron cubiertas a tiempo por los responsables del gasto. Lo anterior incumplió lo establecido en el artículo 103 de la Ley para el Ejercicio y Control de los Recursos Públicos para el Estado y en el artículo 4 fracción IV de la Ley General de Contabilidad Gubernamental. Dichas retenciones no son pasivo de acuerdo a la definición de pasivo publicada en el Diario Oficial de la Federación el 27 de diciembre de 2010 por el Consejo Nacional de Armonización Contable en el que se emiten las Principales Reglas de Registro y Valoración del Patrimonio. Se solicitó aclarar, atender o solventar mediante la corrección de los registros contables que reflejen correctamente las transacciones que efectúa la Universidad de Guanajuato. Documentación e información proporcionada: Oficio sin número de fecha 8 de abril de 2014, signado por el

, en su carácter de Director de Recursos Financieros, en el que manifiesta lo siguiente: “… actualmente los descuentos vía nómina realizados a los empleados por el otorgamiento de gastos a comprobar los cuales no cumplieron con la obligación de entregar los respectivos documentos comprobatorios en tiempo y forma, se amortizan dichos descuentos vía nómina en la cuenta por cobrar creada en la solicitud de pago…”. Como evidencia de lo manifestado en el oficio se adjuntó: Impresión del documento SPA11090 correspondiente a la póliza E120214112 del 31 de enero de 2014, por la entrega de gastos al , para lo cual se afectó la cuenta de activo 11011104017013266 a nombre de , y el reporte de movimientos de la cuenta deudora al 13 de abril de 2014. Conclusión de seguimiento: Aunque se ha proporcionado evidencia de que actualmente los gastos por comprobar se registran en cuentas de activo y no en cuentas de pasivo, la observación se considera no solventada en virtud de que no se ha proporcionado evidencia de la corrección del saldo de la cuenta observada, mediante la presentación de los registros contables correspondientes. 2.4.1 Sanciones. Observación: El Departamento de Adquisiciones y Control de Bienes adscrito a la Dirección de Infraestructura y Servicios Diversos de la Universidad de Guanajuato no penalizó a algunos proveedores por no entregar en tiempo los bienes por los que fueron contratados, por un importe de $7,734.57, de los cuales $4,973.50 corresponden a la pena convencional establecida en el apartado de Penas Convencionales de los Lineamientos de los procedimientos de Compra con Recursos Federales y Recursos Estatales, en la cláusula

12 SA_01_000_000_012_IS

9.1 de los contratos y en las órdenes de compra y/o pedido debido a que no ha aplicado sanción (Pena Convencional o rescisión de pedido o contrato) al proveedor y a que el cálculo de la pena convencional del proveedor consideró una fecha de entrega distinta a la señalada en la carta de entera satisfacción. El importe restante de $2,761.07 corresponde a la sanción establecida en el artículo 117 de la Ley de Adquisiciones, Enajenaciones, Arrendamientos y Contratación de Servicios del Sector Público en el Estado de Guanajuato y no aplicada. El detalle de las sanciones se presenta en el Anexo 4 del informe de resultados. Los comentarios que el Director de Infraestructura y Servicios Diversos realiza no justifican las situaciones expuestas, toda vez que con sus declaraciones confirma que el proveedor . no ha entregado el bien y no le han aplicado la sanción correspondiente ya sea pena convencional o rescisión del pedido o contrato. En referencia a la sanción del proveedor la diferencia se da en el cómputo de los días de desfase, toda vez que el funcionario encargado de realizarlo consideró una fecha de entrega diferente a la señalada en la carta de entera satisfacción misma que fue proporcionada mediante el oficio

del 22 de agosto del 2012, ya que si bien señala que la factura y el bien se entregaron el 13 enero de 2012 y que el bien se golpeó en el traslado lo es también que la fecha real de entrega fue la señalada en la carta de entera satisfacción. De las sanciones no aplicadas del artículo 117 de la Ley de Adquisiciones, Enajenaciones, Arrendamientos y Contrataciones de Servicios del Sector Público en el Estado de Guanajuato a los proveedores y si bien el fiscalizado sí aplicó la Pena Convencional por incumplimiento en la fecha de entrega lo es también que adicional a esta debieron aplicar la sanción establecida en el multicitado artículo, solo para las adquisiciones que se hacen con Recursos Institucionales y Estatales. Durante la etapa de respuesta al Pliego de Observaciones y Recomendaciones se proporcionó evidencia de la aplicación de la sanción al proveedor por $933.80, y de que el proveedor

entregó el 13 de enero de 2012. En virtud de lo anterior no se aplicaron sanciones por $2,761.07. Se recomendó realizar las acciones correspondientes a fin de recuperar el importe faltante. Documentación e información proporcionada: La persona que atendió las diligencias de seguimiento no proporcionó información relativa a la aplicación de las sanciones a los proveedores mencionados. Conclusión de seguimiento: La recomendación se considera no atendida en virtud de que no se ha proporcionado evidencia de la aplicación de las sanciones pendientes al proveedor y

2.4.2 Registro de ingresos de ejercicios anteriores. Observación: Las cuentas de «ingresos de ejercicios anteriores» 11014809001000001 y 1102480900100000157» son utilizadas para el registró de cargos correspondidos por el banco y no correspondidos por la Universidad de Guanajuato y viceversa, es decir, registran cargos a la cuenta en mención, en lugar de registrarlos en cuentas de resultados de ejercicios anteriores y no en cuentas de ingresos toda vez que los ingresos de ejercicios anteriores representan el importe de los ingresos pendientes de cobro de ejercicios anteriores (Apartado 4.3.9.1 Definición de Otros ingresos de ejercicios anteriores extraída del Acuerdo por el que se emite el Manual de Contabilidad Gubernamental publicado en el Diario Oficial de la Federación el lunes 22 de noviembre del 2010). Los registros se mencionan en el informe de resultados, en donde se puede apreciar que no son ingresos pendientes de cobro, como lo señala la definición anteriormente mencionada, sino por el contrario son registros por conceptos de correcciones, reclasificaciones por transferencias que debieron afectarse en cuentas de resultados de ejercicios anteriores. Lo anterior no se apegó a lo establecido en el artículo 103 de la Ley para el Ejercicio y Control de los Recursos Públicos para el Estado y los Municipios de Guanajuato, asimismo el Postulado Básico de Contabilidad Gubernamental Revelación Suficiente.

13 SA_01_000_000_012_IS

Se solicitó aclarar, atender o solventar el registro en cuentas de ingresos de los cargos correspondidos por el banco y no correspondidos por la Universidad de Guanajuato y viceversa. Se recomendó en lo sucesivo efectuar los registros en las cuentas correctas al hacer la depuración de los cargos correspondidos por el banco y no correspondidos por la Universidad de Guanajuato y viceversa de las conciliaciones bancarias, reflejando con ello una correcta información financiera. Documentación e información proporcionada: La situación observada se considera incumplimiento legal. Al respecto el , Auditor General del Órgano de Fiscalización Superior presentó la denuncia administrativa mediante el oficio de fecha 19 de mayo de 2014, notificado el 21 de mayo de 2014 ante la Contraloría General de la Universidad de Guanajuato. En cuanto a la recomendación, durante la diligencia de seguimiento se recibió: Oficio sin número del 8 de abril de 2014, signado por el , en su carácter Director de Recursos Financieros, con el cual remitió: Copia fotostática del documento MD006845 por la cancelación de la cuenta 11014809001000001 contra la cuenta de Resultado de ejercicio anteriores 2001-2012. Reporte de movimientos del ejercicio 2013 de la cuenta 4809001000001 denominada Ingresos de ejercicios anteriores que refleja saldo cero. Reporte de movimientos del ejercicio 2013 de la cuenta 3101004000002 denominada Resultado de ejercicios anteriores. Oficio número del 21 de noviembre de 2014, signado por el

, en su carácter de Director de recursos Financieros, al cual adjunta cuatro pólizas contables (mencionadas en el oficio) de los meses de febrero y marzo de 2014, con su respectivo soporte documental, referentes al registro de movimientos bancarios no correspondidos por la Universidad de ejercicio anteriores. Conclusión de seguimiento: La observación se considera en trámite legal en virtud de que deriva de hechos en los que la única posible solución radica en la aplicación de los procedimientos administrativos disciplinarios por las conductas denunciadas, originadas por el incumplimiento a la normativa señalada. La recomendación se considera atendida al proporcionar evidencia de la depuración del saldo de la cuenta ingresos de ejercicios anteriores, así como evidencia de que los movimientos bancarios no correspondidos por la Universidad se registran en cuentas resultados de ejercicios anteriores, correspondientes a patrimonio. 2.5.1 Sueldo mayor al indicado en el tabulador. Observación: De la partida de “Sueldo ordinario”, se pagó un sueldo mayor al indicado en el tabulador, pagando un importe mayor de sueldo nominal por $2,491,075.60. El desglose de lo anterior se detalla en el Anexo 5 del informe de resultados. Lo anterior incumplió lo establecido en el artículo 87 fracción I de la Ley para el Ejercicio y Control de los Recursos Públicos para el Estado y los Municipios de Guanajuato y el artículo 16 de la Ley Orgánica de la Universidad de Guanajuato. La respuesta emitida por el Jefe de Departamento de la Dirección de Recursos Humanos no aclaró que se aplique un sueldo mayor al indicado en el tabulador de sueldos, mediante el “acuerdo para remunerar adecuadamente a los profesores de carrera que desempeñen cargos de directores de división, secretarios académicos de división y directores de departamento” emitido por el Rector General el 7 de octubre del 2010, ya que dicho acuerdo no fue autorizado por el Consejo General Universitario, quien tiene dicha atribución. En el recurso de reconsideración interpuesto en contra el Informe de Resultados de la revisión en cuestión se resolvió lo siguiente: “…desde el punto de vista laboral proceden los pagos efectuados, sin embargo los mismos tuvieron que estar en consonancia con el artículo 87 fracción I de la Ley para el Ejercicio y Control de los Recursos Públicos para el Estado y los Municipios de Guanajuato, esto es los sueldos debieron estar conforme al tabulador y sin embargo fueron mayores. Tal como se observó.”

14 SA_01_000_000_012_IS

Se solicitó aclarar, atender o solventar el pago de sueldo mayor al indicado en el tabulador de sueldos, y en su caso realizar el reintegro del importe observado. Documentación e información proporcionada: Oficio sin número, signado por el

, en su carácter de Director de Recursos Humanos, en el cual además de hacer mención de lo señalado en el Recurso de Reconsideración, informa que con la finalidad atender las mejoras que surgen de las observaciones, en el Tabulador de Sueldos del ejercicio 2014 se incorporó el mecanismo para remunerar adecuadamente al personal académico que asume funciones de confianza y que una vez que se realicen las revisiones a los contratos colectivos de trabajo, se emitirá el acuerdo en el que se modifiquen los montos establecidos en el tabulador, atendiendo a los acuerdos salariales a que se llegue con las asociaciones sindicales. A dicho oficio se adjunta la copia certificada del tabulador de sueldos aprobado en la sesión extraordinaria del Consejo General Universitario del 30 de enero de 2014, con el número de acuerdo CGU2014-E2-02, en el que se menciona el mecanismo previsto para remunerar adecuadamente al personal académico que asume funciones de confianza. Oficio sin número del 19 de noviembre de 2014, signado por el , en su carácter de Director de Recursos Humanos. Conclusión de seguimiento: Derivado de lo señalado en el Recurso de Reconsideración, la observación se considera solventada en virtud de que se proporcionó evidencia de que para el ejercicio 2014, el tabulador de sueldos aprobado por el Consejo General Universitario, contiene el mecanismo para remunerar al personal académico que realiza funciones de confianza, con la finalidad dar la formalidad debida al pago que se realiza a dicho personal. 2.5.2 Licencias al personal, inciso a) Pagos a personal en periodo de licencias. Observación: De los pagos efectuados en nómina, se realizaron pagos por $22,267.13 a favor de personal de la Universidad de Guanajuato, que se encontraba con licencias sin goce de sueldo, estos derivan de no aplicar en forma oportuna los cambios por incidencias de personal. El detalle de los pagos se muestra en el Anexo 6 del informe de resultados. Lo anterior infringió lo señalado en el artículo 87, fracción VII de la Ley para el Ejercicio y Control de los Recursos Públicos para el Estado y los Municipios de Guanajuato. Se recomendó realizar la recuperación completa de la cantidad faltante de $3,876.02 a cargo de

Documentación e información proporcionada: Oficio sin número del 25 de noviembre de 2014, signado por el

, en su carácter de Director de Recursos Humanos, al cual adjunta recibos de pago de la de la primera y segunda quincenas de enero y febrero de 2013, primera quincena de junio, primera y segunda de julio y primera de agosto de 2013. Adicionalmente adjunta recibos de pago de la segunda quincena de agosto de 2012 a la primera quincena de diciembre de 2012. Conclusión de seguimiento: La recomendación se considera atendida en los recibos de pago del ejercicio 2013 se refleja del descuento del importe pendiente de $3,876.01 a cargo de la 2.5.5 Estímulos al desempeño de personal docente, inciso A) Pago de nivel mayor al autorizado. Observación: En la partida 51020004000003 “Beca al desempeño académico”, en la cual se registra las becas otorgadas al personal docente, se observó que se realizaron pagos mayores al nivel autorizado por concepto de estímulo al desempeño del personal docente al por $10,767.60, siendo que el nivel autorizado por la Comisión Revisora es el VIII y se le pagó el nivel IX. Lo anterior contraviene lo establecido en el artículo 22 y 24 del Reglamento del Programa de Estímulos al Desempeño del Personal Docente. De la respuesta a la solicitud realizada a la Dirección de Asuntos Académicos, el fiscalizado aceptó que por error se pagó un nivel mayor al autorizado por la comisión revisora y aunado a lo

15 SA_01_000_000_012_IS

anterior la Dirección de asuntos académicos no dio aviso oportuno a la Dirección de Recursos Humanos para que se realizaran los descuentos correspondientes. Durante la etapa de respuesta al Pliego de Observaciones y Recomendaciones se proporcionaron los recibos de pago de la última quincena de octubre de 2012 y dos del mes de noviembre de 2012 y que suman descuentos por $5,383.80, por lo que persiste el importe de $5,383.80. Se solicitó aclarar, atender o solventar los pagos mayores al nivel autorizado por concepto de estímulo al desempeño del personal docente y en su caso la recuperación del importe pendiente de $5,383.80. Documentación e información proporcionada: Oficio sin número, signado por el

, en su carácter de Director de Recursos Humanos, a través del cual informa que se ha recuperado la totalidad del adeudo mediante descuentos vía nómina y como evidencia de ello adjuntó: Impresión de los recibos de pago de la primera quincena de diciembre de 2012, primera y segunda quincenas de enero, febrero y marzo de 2013 y primera quincena de abril de 2013. Conclusión de seguimiento: La observación se considera solventada en virtud de que se ha proporcionado evidencia de la reintegro del importe de $5,383.80 mediante descuentos vía nómina al 2.5.7 Diplomado en competencias docentes en el Medio Superior, inciso B). Observación: Derivado de la celebración de 50 contratos mediante los cuales la Universidad de Guanajuato a través del Colegio del Nivel Medio Superior contrató los servicios de instructores para impartir módulos del Diplomado en Competencias Docentes en el Nivel Medio Superior, se observó que algunos de los instructores que la Universidad de Guanajuato contrató para la impartición de los módulos del Diplomado en Competencias Docentes en el nivel medio superior, es personal con nombramientos de 20, 21, 30, 34 y 40 horas adscritos a diversas unidades de la Universidad, dicha situación generó que algunos instructores ocuparan las horas de su jornada laboral para impartir las sesiones de los módulos de competencias docentes, incumpliendo con las horas establecidas en sus nombramientos y con los horarios establecidos por el Titular de la Dependencia Administrativa o Entidad Académica sin que se les haya aplicado descuento alguno, de acuerdo a lo señalado en el artículo 134 fracción IV de la Ley Federal del Trabajo. El detalle se describe en el Anexo 12 del informe de resultados. Al respecto mediante actas compulsas con algunos de los instructores se les cuestionó, cuál era el procedimiento que se realizaba en caso de que los horarios de los módulos coincidieran con los de sus jornadas laborales, sin embargo, los argumentos emitidos no justificaron que hayan ocupado horas de su jornada laboral para impartir las sesiones de los módulos de competencias docentes, ya que si bien habrían repuesto las horas en otro momento, tenían permisos de sus jefes inmediatos o las cubrieron con tiempo extra lo es también que incumplieron con el artículo 134 de la Ley Federal del Trabajo, aunado a que no presentaron evidencia de ello. Se solicitó aclarar, atender o solventar el motivo por el cual algunos instructores ocuparon horas de su jornada laboral para impartir las sesiones de los módulos de competencias docentes, incumpliendo con las horas establecidas en sus nombramientos y con los horarios establecidos por el Titular de la Dependencia Administrativa o Entidad Académica sin que se les haya aplicado descuento alguno. Documentación e información proporcionada: La situación observada se considera incumplimiento legal. Al respecto el , Auditor General del Órgano de Fiscalización Superior presentó la denuncia administrativa mediante el oficio de fecha 19 de mayo de 2014, notificado el 21 de mayo de 2014 ante la Contraloría General de la Universidad de Guanajuato. Conclusión de seguimiento: La observación se considera en trámite legal en virtud de que deriva de hechos en los que la única posible solución radica en la aplicación de los procedimientos administrativos disciplinarios por las conductas denunciadas, originadas por el incumplimiento a la normativa señalada.

16 SA_01_000_000_012_IS

2.5.8 Doble registro de egreso e ingreso. Observación: En la cuenta 1204510400200000154 «Honorarios asimilados a sueldos», fueron registradas 3 solicitudes de pago con numeración SP541789, SP541790, SP541795 por concepto de pago por proyecto Desarrollo de Aplicaciones en Informática Cuántica y Tecnologías de Comunicación, cuya suma asciende a $465,619.78. El detalle se presenta en el informe de resultados. Es importante mencionar que el pago de estos honorarios no fue recibido por los empleados mencionados en el concepto de las solicitudes de pago sino que fue un reintegro a la Universidad de Guanajuato, toda vez que los empleados ya habían recibido el pago de su sueldo nominal entre primera quincena de septiembre de 2010 y la segunda quincena de junio de 2011 de acuerdo a los recibos de pago, soporte documental de las solicitudes de pago, mismo que ya había sido registrado en la cuenta 1101510100500000155 «Sueldo Ordinario». Por último se encontró en la Relación de ingresos No. RI 110810 del 10 de agosto del 2011 que nuevamente la Universidad de Guanajuato reconoció la aportación ahora en la cuenta de Recuperaciones, al haber realizado dicho registro se generó un doble registro de los ingresos toda vez que ya lo habían reconocido en las solicitudes de pago SP541789, SP541790, SP541795. Lo anterior no se apegó a lo establecido en los artículos 4, fracción IV de la Ley General de Contabilidad Gubernamental, en los artículos 103 y 104 de la Ley para el Ejercicio y Control de los Recursos Públicos para el Estado y los Municipios de Guanajuato asimismo al Postulado Básico de Contabilidad Gubernamental Revelación Suficiente. Al respecto la Jefa de Consolidación Contable señaló que la Universidad, desde 2001 lleva el sistema de contabilidad por fondos, de tal suerte que para cada uno de ellos se puede elaborar su propio estado de ingresos y egresos. Dicho comentario no justificó que se hayan duplicado los gastos y los ingresos señalados, toda vez que la Ley General de Contabilidad Gubernamental no contempla la contabilidad por fondos. Se solicitó aclarar, atender o solventar el doble registro del ingreso por las aportaciones del Conacyt y del gasto por la aplicación de ese recurso, así como efectuar la corrección contable, contable, en lo sucesivo efectuar correctamente los registros contables con el fin de reflejar con ello una correcta información financiera y en su caso proporcionar la documentación que ampare dicha corrección. Documentación e información proporcionada: La situación observada se considera incumplimiento legal. Al respecto el , Auditor General del Órgano de Fiscalización Superior presentó la denuncia administrativa mediante el oficio de fecha 19 de mayo de 2014, notificado el 21 de mayo de 2014 ante la Contraloría General de la Universidad de Guanajuato. Conclusión de seguimiento: La observación se considera en trámite legal en virtud de que deriva de hechos en los que la única posible solución radica en la aplicación de los procedimientos administrativos disciplinarios por las conductas denunciadas, originadas por el incumplimiento a la normativa señalada. IV.2 Recomendaciones Generales, para seguimiento 2.7.2 Inversiones financieras. Observación: Se observó que no se cuenta con los estados de cuenta de las cuentas bancarias de inversiones. El detalle de los registros se muestra en el Anexo 16 del informe de resultados. Se recomendó que en las cuentas bancarias de inversiones se cuente con la documentación que respalde las operaciones financieras de inversión. Además se recomendó emitir las políticas de inversión. Documentación e información proporcionada: Oficio sin número del 7 de abril de 2014, signado por el

, en su carácter de Director de Recursos Financieros, en el cual informa que de las cuentas bancarias de inversiones ya cuentan con los estados de cuenta correspondientes y como evidencia de ello proporcionó: Copia fotostática de las conciliaciones bancarias de las cuentas de inversión del mes de diciembre de 2013 a las cuales adjuntó copia fotostática de los estados de cuenta.

17 SA_01_000_000_012_IS

Las cuentas bancarias de inversión de las que se proporciona el estado de cuenta son: del Banco ; del ; de Banco ; de

; y de Banco Oficio número del 21 de noviembre de 2014, signado por el Director de Recursos Financieros, al cual adjunta la impresión de la Políticas de Inversiones Financieras de la Universidad de Guanajuato, en el que se señala que estarán vigentes desde el 1 de junio de 2104 y hasta el 31 de diciembre de 2014, señalando que si para el 1 de enero del siguiente año no son aprobadas las nuevas políticas, estas seguirán vigentes. Conclusión de seguimiento: La recomendación se considera atendida en virtud de que se ha proporcionado evidencia de que las operaciones de las cuentas bancarias de inversiones están respaldadas en los estados de cuenta correspondiente, así como de la elaboración de las políticas de inversión. 2.7.3 Registro de bienes inmuebles. Observación: Se observó que la Universidad cuenta con un inventario de bienes inmuebles, los cuales no están registrados en el activo no circulante debido a que conforme el artículo 2875 del Código Civil para el Estado de Guanajuato, la Universidad deberá proceder a la venta de bienes raíces si no se pueden destinar de manera inmediata y directa al objeto de la misma, cuestión que a la fecha se encuentra en espera de que ello ocurra. Si bien el artículo señalado establece que la Universidad procederá a vender los bienes si no se pueden destinar al objeto del ente, también lo es que dicho artículo no establece que no se registrarán en el activo. Sin embargo atendiendo a la definición de activo señalada en el acuerdo mediante el cual se emite las Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales). Publicado en el Diario Oficial de la Federación el 27 de diciembre de 2010, los bienes inmuebles que la Universidad de Guanajuato adquiere por sucesiones, si cumplen con todos los elementos de la definición de activo, por lo que se deben de registrar en el activo no circulante. Se recomendó que se registren en el activo no circulante todos los bienes inmuebles que la Universidad adquiere por Sucesiones, a fin de dar cumplimiento a lo establecido en los artículos 23 y 24 de la Ley General de Contabilidad Gubernamental, el 103 de la Ley para el Ejercicio y Control de los Recursos Públicos para el Estado y los Municipios de Guanajuato así como los Postulados Básicos: Sustancia Económica y Revelación Suficiente. Documentación e información proporcionada: Oficio número del 7 de abril de 2014, signado por la , en su carácter de Directora de Asuntos Jurídicos, en el cual manifiesta que la información de los bienes adjudicados a la Universidad de Guanajuato será comunicada a las áreas contables hasta el momento en que se cuente con la escritura pública correspondiente. Como evidencia de lo manifestado adjuntó: Copia fotostática de los oficios y ambos dirigidos al Secretario de Gestión y Desarrollo por medio de los cuales envía escritura pública de bienes inmuebles adjudicados a la Universidad de Guanajuato vía sucesión intestamentaria, uno ubicado en Jaral del Progreso, Gto., y cuatro en Comonfort, Gto. Oficio número del 20 de noviembre de 2014, signado por el Director de Adquisiciones y Servicios de Apoyo, el , en el cual informa que se está trabajando en conjunto con las áreas involucradas en la adecuación del procedimiento con la finalidad de registrar aquellos bienes de los que no tiene escritura pública, señalando que se adicionará al procedimiento el registro contable en una cuenta de activos intangibles hasta en tanto no se defina la situación jurídica. Como evidencia de lo señalado en el oficio se adjuntó copia fotostática del “Procedimiento pata Alta y Baja de Bienes Inmuebles”, de cual indica que se encuentra en revisión.

18 SA_01_000_000_012_IS

Conclusión de seguimiento: La recomendación se considera atendida en virtud de que se ha proporcionado evidencia del inicio de las gestiones con la finalidad de llevar a cabo el registro contable de los bienes inmuebles que la Universidad adquiere por sucesiones y que no cuentan con escritura pública. 2.7.5 1- Ingresos por sucesiones. Observación: Se recomendó registrar en la contabilidad el adeudo que tiene el con la Universidad a fin de que se dé cumplimiento a lo establecido en el artículo 103 de la Ley para el Ejercicio y Control de los Recursos Públicos para el Estado y los Municipios de Guanajuato y a los Postulados Básicos de Contabilidad Gubernamental: Sustancia Económica y Revelación Suficiente. Lo anterior derivado de la escritura pública de compra venta número 4376 del 21 de enero de 2010 donde la Universidad de Guanajuato representada por el Rector General y el comprador suscriben el contrato de compra venta del bien inmueble ubicado en la calle Iturbide Número 26 actualmente número 28 esquina con calle Manuel Doblado, de San José Iturbide, Guanajuato, de una superficie 267.00 m2., por un monto de $ 1,125,000.00. Documentación e información proporcionada: Oficio número del 7 de abril de 2014, signado por la , en su carácter de Directora de Asuntos Jurídicos, en el cual manifiesta lo siguiente: “… he dado la instrucción al Jefe de Departamento de lo Contencioso de esta Dirección a mi cargo, para que en el futuro se informe a la Dirección de Recursos Financieros sobre adeudos derivados de compraventa de inmuebles,… la presente recomendación queda sin materia con base en que no existe a la fecha ningún adeudo que registrar en la cuenta pública de la Universidad dado que el pago total por la compra venta del inmueble ha sido liquidado en forma total…”. Adicional a lo manifestado en el oficio, adjuntó: Copia fotostática del oficio número del 11 de febrero de 2014, signado por el Jefe de Tesorería y dirigido a la Directora de Asuntos Jurídicos, mediante el cual informa que el ha liquidado la totalidad del adeudo derivado de la escritura pública de compra venta del bien inmueble mencionado en la recomendación; copia fotostática del reporte de los pagos realizados por el ; y copia fotostática de oficio número del 4 de abril de 2014, mediante el cual la Directora de Asuntos Jurídicos instruye al Jefe del Departamento de los Contencioso y Penal para que informe a la Dirección de Recursos Financieros cuando se realicen compraventas de inmuebles y que se pacte el pago en parcialidades. Conclusión de seguimiento: Derivado de que no es posible registrar el adeudo en la contabilidad de la Universidad por haber sido liquidada la deuda y de que se han realizado las gestiones correspondientes con la finalidad de que en el futuro se registren en la contabilidad los adeudos derivados de compra venta de bienes inmuebles la recomendación se considera atendida. 2.7.5 2- Ingresos por sucesiones. Observación: Se observaron pagos extemporáneos del comprador, el , lo que conlleva al incumplimiento del contrato de compra venta del bien inmueble ubicado en la calle Iturbide Número 26 actualmente número 28 esquina con calle Manuel Doblado, de San José Iturbide, Guanajuato, de una superficie 267.00 m2., donde el Director Jurídico ha convenido de manera económica las prórrogas respectivas. Se recomendó que sea el Consejo General Universitario el que autorice las prórrogas para los pagos extemporáneos realizados por el , así como se establezcan los adendums respectivos, en razón de que es el Consejo General Universitario el que autorizó la suscripción de del contrato de compra venta.

19 SA_01_000_000_012_IS

Documentación e información proporcionada: Oficio número del 7 de abril de 2014, signado por la , en su carácter de Directora de Asuntos Jurídicos, en el cual expone lo siguiente: “… si posteriormente se presentara una circunstancia que modificara los términos pactados entre la Universidad de Guanajuato por conducto de su representante legal y el comprador que modifique la voluntad expresada por las partes en las condiciones de la compraventa, bastase que dichos términos fuesen aceptados por las contratantes para que operen sin necesidad de ningún otro requisito, dado que se está en presencia de lo ordenado por la legislación civil donde la voluntad de las partes es la máxima expresión para todo acto de interpretación o cumplimiento como ya se expresó:” … “… la atribución del Consejo General Universitario se limita a autorizar el acto de dominio correspondiente o de uso de un bien inmueble propiedad de la Institución”. Así también en el oficio se hace el señalamiento de que el adeudo se encuentra liquidado totalmente. Conclusión de seguimiento: La recomendación se considera atendida en virtud de que se han expuesto los argumentos por los que no es posible que el Consejo General Universitario autorice prórrogas para pagos extemporáneos, derivadas de contratos de compraventa de inmuebles, además de que para el caso observado no es posible realizar acción alguna puesto que el adeudo se encuentra liquidado en su totalidad.

2.7.6 Pago de pensiones a beneficiarios por fallecimiento de pensionados o jubilado. Observación: Respecto al pago de pensiones a los beneficiarios por la muerte del jubilado o pensionado, en el contrato colectivo celebrado con el sindicato denominado “Asociación Sindical de Personal Académico y Administrativo de la Universidad de Guanajuato” y en el contrato colectivo celebrado con el sindicato denominado “Asociación Sindical de Trabajadores Administrativos de la Universidad de Guanajuato”, no se encuentra regulada la pensión de los beneficiarios por muerte o fallecimiento del jubilado. Es de señalar que en el Contrato colectivo celebrado con el sindicato denominado “Asociación Sindical de Trabajadores Administrativos de la Universidad de Guanajuato” señala que esta prestación se hará extensiva a los jubilados y pensionados, sin embargo no establece la forma de realizar dicho calculo, y este no puede ser igual a la pensión por muerte de un trabajador, toda vez que en el caso que nos ocupa la pensión ya fue calculada en su momento y por lo tanto no se debe calcular sobre el salario más prestaciones asignado al puesto desempeñado por el trabajador en el momento de su fallecimiento, ya que este ya no era trabajador sino pensionado. Se recomendó regular la forma de determinar o calcular el pago de pensiones a los beneficiarios por la muerte del jubilado o pensionado. Documentación e información proporcionada: Oficio sin número, signado por el

, en su carácter de Director de Recursos Humanos, en el que menciona que la forma de determinar o calcular el pago de pensiones a los beneficiarios por la muerte del jubilado o pensionado se realiza de acuerdo a lo estipulado en los contratos colectivos de trabajo Académico y Administrativo, de acuerdo con lo señalado en la cláusula IX numeral 29 y 30 y cláusula X numeral 7 y 8, respectivamente. En dicho oficio se señala que el numeral 30 de la cláusula IX del Contrato Colectivo de Trabajo con ASPAAUG contempla a las viudas, viudos, o dependientes económicos de los jubilados o pensionados. Oficio sin número del 19 de noviembre de 2014, signado por el , en su carácter de Director de Recursos Humanos de la Universidad de Guanajuato, en el que informa que en el Convenio de fecha 6 de marzo de 2012, en cláusula Cuarta se acordó modificar el numeral 8 de la cláusula X del Contrato Colectivo del Trabajo con ASTAUG. Como evidencia adjuntó: Copia fotostática del Convenio que celebró la Universidad de Guanajuato con la Asociación Sindical de Trabajadores Administrativos de la Universidad de Guanajuato (ASTAUG), el 6 de marzo de 2012, el cual como parte de las modificaciones realizadas al numeral 8 de la cláusula X del Contrato Colectivo de Trabajo con ASTAUG, la prestación de pensión por fallecimiento se hace extensiva a los dependientes económicos de los jubilados o pensionados que fallezcan, a los que el ISSEG les haya reconocido derecho a pensión.

20 SA_01_000_000_012_IS

Conclusión de seguimiento: La recomendación se considera atendida en virtud de que se ha proporcionado evidencia de que en los Contratos Colectivos de Trabajo Académico y Administrativo se determina la forma de pagar las pensiones a los beneficiarios de los jubilados o pensionados que fallecen. 2.7.7 Cuotas por inscripciones e incorporadas. Observación: Se observó que la Coordinadora de Instituciones y Programas Incorporados de la Universidad de Guanajuato realizaba las autorizaciones de prórroga por instrucciones del Rector General, facultad que se le atribuye a su puesto según lo establecido en el artículo 32 del Reglamento para Instituciones Incorporadas y Programas Incorporados al Régimen Académico de la Universidad de Guanajuato. Se recomendó realizar las adecuaciones correspondientes al Reglamento para Instituciones Incorporadas y Programas Incorporados al Régimen Académico de la Universidad de Guanajuato, de tal forma que se otorgue la atribución de la autorización de prórroga al funcionario que lo realiza en la práctica o en su caso regular las atribuciones que son delegables por parte del Rector General. Documentación e información proporcionada: Oficio sin número, signado por el , en su carácter de Director de Asuntos Académicos, al cual adjunta copia fotostática del oficio número 118 del 29 de enero de 2013, signado por el , Rector General de la Universidad de Guanajuato, mediante el cual delegó al Director de Asuntos Académicos, el la atribución de diferir el pago de las cuotas de inscripción. Conclusión de seguimiento: La recomendación se considera atendida al proporcionar el oficio delegatorio mediante el cual se regulariza la autorización de prórrogas para el pago de cuotas de inscripción, por persona distinta al Rector General.

2.7.8 1- Sistema de Nómina de Recursos Humanos de la Universidad de Guanajuato. Licencias. Observación: Al realizar el análisis de información generada en el sistema “Nómina de Recursos Humanos”, se detectaron inconsistencias, debido a que carece de validaciones a nivel Sistema que evite que el usuario final capture datos erróneos, en consecuencia, al generar reportes e indicadores muestra información incorrecta, lo que indica que no es información fiable. Derivado de lo anterior se detectaron pagos nominales posteriores a la fecha de inicio de Licencias de empleados que tienen autorizado una Licencia sin goce de sueldo. Esta situación tiene como consecuencia inconsistencias en la Nómina de Recursos Humanos, porque con los datos que se tienen registrados, se determina que se está pagando de más a un empleado, y no son detectados por el personal administrativo del área de Recursos Humanos. Es importante crear un histórico de movimientos a nivel sistema en el proceso de licencias, para poder consultar la historia del proceso de autorización de licencia y tener un sustento en donde se valide que la el seguimiento de la licencia se está realizando de manera correcta. Se propone que se realice un reporte el cual puede ser ejecutado con la regularidad que el usuario lo necesite para que se facilite la detección de los pagos que se están generando de más. Se recomendó implementar un “Histórico de Movimientos a Detalle” de actualizaciones del expediente de cada empleado, particularmente de licencias, con la finalidad de dejar evidencia vía sistema, del contexto completo del proceso de autorización de las mismas. Por ejemplo: Usuario de la unidad quien capturó, fecha de solicitud de licencia, usuario de Recursos Humanos quien autorizó, fecha de autorización, justificación de la licencia, etc. Así como generar un “Reporte de Pagos Incorrectos” a los usuarios de área de Recursos Humanos, en donde se muestre específicamente información detallada de pagos nominales con fecha posterior a la fecha de inicio de licencias autorizadas sin goce de sueldo a empleados de las diferentes unidades de la Universidad de Guanajuato, con la finalidad de que éstos pagos sean fácil de identificar por el personal que está a cargo de llevar el seguimiento de las licencias. Documentación e información proporcionada: Oficio sin número, signado por el

, en su carácter de Director de Recursos Humanos, en el cual informa que se han realizado las

21 SA_01_000_000_012_IS

modificaciones al sistema de nómina, referentes a identificar los movimientos del personal por Licencias, académicos en Comisión y Nombramientos, mediante el registro de cada movimiento en el Kardex del trabajador y además menciona que se han diseñado los reportes que permiten identificar el personal académico que está de comisión y los pagos incorrectos realizados en fechas posteriores a la baja del trabajador. Como evidencia de lo manifestado al oficio anexó: Impresión de la pantalla “Información del empleado …” que muestra los movimientos registrados en la pestaña “Kardex” del y del , pantalla “Información del empleado …” que muestra los registra de la pestaña “Nombramientos” del C.

Reporte de Inconsistencias por pagos en exceso por movimientos de baja y Plantilla de personal con nombramiento en comisión y licencia sin goce de sueldo. Oficio sin número del 25 de noviembre de 2014, signado por el , en su carácter de Director de Recursos Humanos, al cual adjunta copia fotostática de oficio sin número dirigido al Coordinador del Sistema Integral de Información Administrativa, mediante el cual le solicita se realicen la reprogramación a las variables de campos en el Sistema de Nómina de Recursos Humanos a efecto de que cada movimiento generado del personal quede debidamente registrado con las fechas efectivas de aplicación de dicho movimiento, tanto en los movimientos de Licencia, Comisiones y Nombramientos. Conclusión de seguimiento: Aunque se ha proporcionado evidencia del inicio de las gestiones para la reprogramación a las variables de campos en el Sistema de Nómina de Recursos Humanos, la recomendación se considera no atendida en virtud de que los ejemplos proporcionados presentan inconsistencias en la pestaña Kardex de un empleado, pues no se refleja el registro de un nombramiento reflejado en la pestaña Nombramientos de la pantalla correspondiente. Así también en el reporte “Plantilla de personal con nombramiento en comisión y licencia sin goce de sueldo” no se visualiza la fecha a la que corresponde dicho reporte. 2.7.8 2- Sistema de Nómina de Recursos Humanos de la Universidad de Guanajuato. Comisiones. Observación: Al realizar el análisis de información generada en el sistema “Nómina de Recursos Humanos”, se detectaron inconsistencias, debido a que carece de validaciones a nivel Sistema que evite que el usuario final capture datos erróneos, en consecuencia, al generar reportes e indicadores muestra información incorrecta, lo que indica que no es información fiable. Derivado de lo anterior se detectaron empleados que estaban de comisión pero no se encontró manera de identificarlo en el sistema de Kardex, lo que ocasionó que no se tenga un histórico para poder identificar el puesto al que debe regresar en caso de que el nombramiento origen haya sufrido algún cambio. Se recomendó definir un proceso para el registro en nómina del personal que está en comisión, con la finalidad de tener el historial del puesto origen y el puesto al que se va a comisionar. Documentación e información proporcionada: Oficio sin número, signado por el

, en su carácter de Director de Recursos Humanos, en el cual informa que se han realizado las modificaciones al sistema de nómina, referentes a identificar los movimientos del personal por Licencias, académicos en Comisión y Nombramientos, mediante el registro de cada movimiento en el Kardex del trabajador y además menciona que se han diseñado los reportes que permiten identificar el personal académico que está de comisión y los pagos incorrectos realizados en fechas posteriores a la baja del trabajador. Como evidencia de lo manifestado al oficio anexó: Impresión de la pantalla “Información del empleado …” que muestra los movimientos registrados en la pestaña “Kardex” del y del , pantalla “Información del empleado …” que muestra los registra de la pestaña “Nombramientos” del C.

,

22 SA_01_000_000_012_IS